Etude diagnostic agro paysager vega chefchaouen complet 19032014 final

Cabinet ECO, Bruxelles Cabinet BAA, Barcelone

ETUDE DIAGNOSTIC DES ORGANISATIONS ET DES PROCEDURES DE LA FILIERE CAFE-

CACAO DE CÔTE D’IVOIRE

Sid AMIRI Alain GOURDON Expert Avocat au Barreau de Paris Ancien élève de l’ENA Conseiller - Maître (h.) à la Cour des Comptes

(Cabinet Ghelber & Gourdon)

AVANT PROPOS

Etude et diagnostic des organisations et des procédures du secteur Cacao

CE RAPPORT EST REALISE POUR LE COMPTE DU GOUVERNEMENT DE COTE D’IVOIRE, SUR FINANCEMENT DE L’UNION EUROPEENNE (STABEX 99/1) L’INITIATIVE EN REVIENT NOTAMMENT AUX MINISTRES MEMBRES DU COMITE INTERMINISTERIEL DES MATIERES PREMIERES TOUTEFOIS CE RAPPORT, LES OPINIONS ET LES ANALYSES QUI Y SONT FORMULEES, NE SAURAIENT ENGAGER LA RESPONSABILITE DU GOUVERNEMENT DE LA COTE D’IVOIRE OU DE LA COMMISSION DE L’UNION EUROPEENNE

----------------------------------

REMERCIEMENTS AUX OFFICIERS FRANÇAIS QUI, EN METTANT EN SECURITE LES EXPERTS, ONT PERMIS QUE CE RAPPORT SOIT ETABLI En effet, des officiers français ont exfiltré les deux experts, dans des circonstances particulièrement difficiles, faisant preuve d’un courage et d’un sang-froid exemplaire. Ce genre d’exploit mérite d’être signalés et ces militaires remerciés. ----------------------------------------

SOMMAIRE

2

Etude et diagnostic des organisations et des procédures du secteur Cacao

INTRODUCTION/ APPROCHE DU DIAGNOSTIC.

0.1. TERMES DE REFERENCE DE L’ETUDE DU DIAGNOSTIC. 0.2. LE CONTEXTE DE LA REFORME DE LA FILIERE CACAO / CAFE. 0.3. LES ETUDES PREALABLEMENT FAITES SUR LA FILIERE 0.4 LES DIFFICULTES POUR OBTENIR DES INFORMATIONS 0.5 L’APPROCHE DU DIAGNOSTIC CENTREE SUR LA REGULATION DE LA FILIERE

1. L’ENCADREMENT DES ORGANES DE REGULATION DE LA FILIERE CACAO/CAFE.

1.1. LE ROLE ET LES MISSIONS DU COMITE INTERMINISTERIEL DES MATIERES PREMIERES (CIMP).

1.1.1. La création et les fonctions du CIMP 1.1.2. Les recommandations de l’Inspection Générale d’Etat (IGE) en vue d’une

réforme du CIMP. 1.1.3. Analyse de conformité :

1.2. LE COMITE DE PILOTAGE POUR LA MISE EN PLACE DE LA BCC CREE PAR ARRETE INTERMINISTERIEL N° 40 DU 2 AVRIL 2001.

1.2.1. Composition, rôle et mission du comite 1.2.2. Conformité et pertinence de ce Comité

1. 3. LE COMITE DE SUIVI ET DU CONTROLE DES ACTIVITES DE LA BCC, DU FRC ET DES FDPCC, CREE PAR L’ARRETE INTERMINISTERIEL N°186 DU 29 OCTOBRE 2001.

1.3.1 . L’organisation du Comité. 1.3.2. Les missions du Comité de Suivi et de Contrôle.

1.4 LE COMITE DE PILOTAGE ET DE SUIVI DE LA FILIERE CAFE / CACAO. 1.4.1. Composition et fonctions du Comité 1.4.2. La question de la cohérence

2. LA REGULATION ADMINISTRATIVE DE LA FILIERE ET SES ORGANES

2.1 LE CONTEXTE JURIDIQUE OU S’EXERCE L’AUTORITE DE REGULATION DU CAFE ET DU CACAO (ARCC).

2.1.1 LE STATUT DE l’ARCC. 2.1.2 L’ARCC, SOCIETE D’ETAT, SEULE STRUCTURE DE LA FILIERE POUVANT

THEORIQUEMENT BENEFICIER D’UN REGIME PARTICULIER, SELON L’OHADA 2.1.2.1 Les dispositions conformes à l’Acte Uniforme et aux dispositions

législatives et règlementaires. 2.1.2.2 Les dispositions non conformes à l’Acte Uniforme

2.1.3. LE REGIME DE SOCIETE D’ETAT, ATTRIBUE A L’ARCI

2.2 LES MISSIONS DE L’ARCC.

2.2.1. LES OBJECTIFS. 2.2.1.1 Finalités assignées à la société d’Etat. 2.2.1.2. Les fonctions de l’ARCC. 2.2.1.3. Les chevauchements de fonctions avec la BCC et le FRC

2.2.2. LA REGULATION DE LA COMMERCIALISATION ET DE LA CONCURRENCE.

2.2.2.1. Le respect des règles de commercialisation des produits de la filière. 2.2.2.2. Le respect des règles de concurrence.

3

Etude et diagnostic des organisations et des procédures du secteur Cacao

2.2.2.3. La conformité aux règles de l’UEMOA. 2.2.2.4. La problématique de l’intervention régulatrice de l’ARCC.

2.2.3. LE FINANCEMENT DES MISSIONS DE L’ARCC.

2.2.3.1. Les ressources de la structure et le niveau de la redevance. 2.2.3.2. Une pratique budgétaire non conforme aux missions de l’ARCC. 2.2.3.3. Le rôle subsidiaire de collecteur de redevances de l’ARCC.

2.3. LA NATURE ET LE REGIME JURIDIQUE DE L’ARCC.

2.3.1. LES ORGANES DE DIRECTION DE L’ARCC

2.3.2. L’ABSENCE DE BASE LEGALE DES STATUTS DE L’ARCC : LEUR INCOMPATIBILITE AVEC LA LOI SUR LES SOCIETES D’ETAT ET L’OHADA (AUSCGIE)

2.3.2.1. L’inapplicabilité de la loi du 4 septembre 1997 portant définition et organisation des sociétés d’Etat, à raison des missions assignées à l’ARCC

2.3.2.2. L’inapplicabilité de l’acte uniforme sur les sociétés commerciales, a raison de l’objet de l’ARCC

2.3.2.3. Les conséquences de cette construction sans fondement légal. 3. LA REGULATION COMMERCIALE DE LA FILIERE ET SES ORGANES.

3.1. LE STATUT DE LA BOURSE DU CAFE ET DU CACAO (BCC) ET SES MISSIONS.

3.1.1. LES TEXTES EN VIGUEUR.

3.1.1.1. Des bases légales confuses, en définitive inexistantes 3.1.1.2. La permissivité du régime juridique prévu.

3.1.2. LES MISSIONS DE LA BCC.

3.1.2.1. Analyse des missions. 3.1.2.2. La gestion du mécanisme des revenus et des prix. 3.1.2.3. Les opérations relatives à la promotion des produits de la filière.

3.2. LES INSTANCES DE DIRECTION ET L’ADMINISTRATION DE LA BCC.

3.2.1. LE STATUT DE LA BCC

3.2.2. LES ORGANES SUBSIDIAIRES ET COMPLEMENTAIRES.

3.2.2.1. Le Conseil de Surveillance. 3.2.2.2. Le directeur général. 3.2.2.3. Le Commissaire du gouvernement. 3.2.2.4. Le rôle dominant de l’ANAPROCI au sein des instances de direction. 3.2.2.5. L’administration de la structure.

3. 3. LA BCC, UNE ANOMALIE JURIDIQUE AU REGARD DE L’ACTE UNIFORME DE

L’OHADA RELATIF AU DROIT DES SOCIETES COMMERCIALES.

3.3.1 LES ATTTEINTES FONDAMENTALES AU DROIT, PRIVANT LA BCC DE BASE LEGALE L’intégration régionale du droit des sociétés et ses conséquences sur la légalité de textes régissant l’activité de certaines structures de la filière.

4

Etude et diagnostic des organisations et des procédures du secteur Cacao

3.3.2. LE FAUX SEMBLANT DE LA « PERSONNE MORALE DE DROIT PRIVE DE

TYPE PARTICULIER ».

3.3.2.1. La confusion entre la société de type particulier d’une part, et le régime particulier, d’autre part. 3.3.2.1.1. La BCC se rattache à un type de société inconnu de

l’AUSCGIE (OHADA) 3.3.2.1.2. La BCC n’a pas la forme d’une société permise par

l’AUSCGIE 3.3.2.2. L’absence de base légale du soi-disant « régime particulier » de la BCC

en l’absence de dispositions législatives fondant les dérogations aux règles de l’OHADA

3.3.2.3. L’illicéité de la création de régimes particuliers après l’entrée en vigueur de l’AUSCGIE.

3.3.2.4. Un embrouillamini de fonctions de nature régalienne et de nature commerciale, à l’origine de cette structure sans fondement légal.

3.3.3. LES CONSEQUENCES DE L’ABSENCE DE BASE LEGALE DE LA BCC 3.3.4. L’EXAMEN DES DISPOSITIONS REGLEMENTAIRES OU STATUTAIRES NON

CONFORMES AU DROIT OHADA

3.3.4.1. Les dérogations qui seraient permises par un régime particulier 3.3.4.2. Non-conformité à l’Acte Uniforme d’articles statutaires déterminants

de la BCC. 3.3.4.2.1 L’emploi des ressources de la BCC. L’abus de biens

sociaux, autorisé par des statuts illégaux. 3.3.4.2.2. La mise en place d’un Conseil de Surveillance. 3.3.4.2.3. L’existence d’un Commissaire du Gouvernement.

3.3.4.3. Les autres dérogations à l’Acte Uniforme, issues du décret et des statuts 3.3.4.4. La Conformité résiduelle de certains articles des statuts de la BCC à

l’Acte Uniforme.

3.3.5. UNE INNOVATION ETONNANTE : LA PRIVATISATION DE FONCTIONS DE REGULATION ET LA CESSION DE SERVICES PUBLICS

3.4 LE FONDS DE DEVELOPPEMENT ET DE PROMOTION DES ACTIVITES DES

PRODUCTEURS DE CAFE ET DE CACAO (FDPCC) : STRUCTURE D’ACCOMPAGNEMENT ET DE FINANCEMENT DE LA BCC. 3.4.1. LA CREATION ET L’ORGANISATION DU FDPCC.

3.4.1.1. Les missions du FDPCC. 3.4.1.2. Les ressources du Fonds.

3.4.2. LES ANOMALIES TENANT A L’ORGANISATION ET A LA GESTION DU

FDPCC.

3.4.3. LES OPERATIONS FINANCIERES DU FDPCC. 3.4.3.1. Les constats de l’Inspection Générale d’Etat (IGE). 3.4.3.2. Les déviations et les doubles emplois de la politique de financement du

FDPCC. 3.4.3.3. La constitution par le FDPCC d’un portefeuille de participations

financières.

5

Etude et diagnostic des organisations et des procédures du secteur Cacao

3.4.4. LA SUPERBE IGNORANCE DES REGLES DU DROIT BANCAIRE 3.4.4.1. La qualification du FRC, d’établissement financier soumis à la

législation bancaire 3.4.4.2 Les questions auxquelles il n’a pas été répondu 3.4.4.3. Les sanctions théoriques de la violation du droit bancaire

3.4.5. LE ROLE DOMINANT DE L’ANAPROCI DANS LA GESTION DU FDPCC.

3.4.5.1. Le contexte du mouvement coopératif. 3.4.5.2. La montée en puissance de l’ANAPROCI. 3.4.5.3. Les confrontations et les conflits autour du contrôle et de la gestion du

FDPCC.

4. LA REGULATION FINANCIERE DES ORGANES.

4.1 LE ROLE ET LES MISSIONS DU FONDS DE REGULATION ET DE CONTROLE (FRC).

4.1.1. LE CADRE LEGAL ET REGLEMENTAIRE DES ACTIVITES DU FRC. 4.1.2. LES MISSIONS DU FRC.

4.2 LES ORGANES DE GESTION, DE DIRECTION ET DE CONTROLE DE LA STRUCTURE. 4.2.1. LA COMPOSITION DES ORGANES 4.2.2. LES CARENCES ET LES DYSFONCTIONNEMENTS AU NIVEAU DES

INSTANCES DE DIRECTION. 4.2.3. LES INNOVATIONS STATUTAIRES EN MATIERE DE DIRECTION DE LA

STRUCTURE.

4.2.3.1. Le Conseil de Surveillance. 4.2.3.2. Les missions du commissaire du gouvernement.

4.2.4. LE REGIME DES CONVENTIONS REGLEMENTEES.

4.2.4.1. L’autorisation préalable du Conseil d’Administration. 4.2.4.2. La procédure et les conditions d’application du régime de l’article 26

des statuts. 4.2.4.3. Les conventions interdites.

4.2.5. LE CONTROLE DES COMPTES.

4.3 LE FONCTIONNEMENT DU FRC. 4.3.1. LES ACTIVITES PRIORITAIRES DU FRC.

4.3.1.1. Les relations économiques et financières avec le secteur de l’exportation.

4.3.1.2. La gestion de la trésorerie et la collecte des redevances. 4.3.2. LES DYSFONCTIONNEMENTS DU SYSTEME DE GESTION LA RESERVE DE

PRUDENCE. 4.3.2.1. Le non-respect des principes de gestion de la Réserve de prudence. 4.3.2.2. Le relevé des procédures qui ont donné lieu aux décaissements les plus

contestables.

6

Etude et diagnostic des organisations et des procédures du secteur Cacao

4.3.3. LES DERIVES DANS L’EXECUTION DES MISSIONS.DU FRC 4.3.3.1. Le dossier Fulton. 4.3.3.2. Le dossier « DAFCI ».

4. 4 LE FRC, UNE AUTRE STRUCTURE DEPOURVUE DE BASE LEGALE AU REGARD

DE L’ACTE UNIFORME DE L’OHADA RELATIF AU DROIT DES SOCIETES COMMERCIALES.

4.4.1 LA MECONNAISSANCE FONDAMENTALE DU DROIT, PRIVANT LE FRC DE

BASE LEGALE 4.4.2. LE FRC « PERSONNE MORALE DE DROIT PRIVE DE TYPE

PARTICULIER » OU L’IMPOSSIBLE CONFORMITE AU DROIT

4.4.2.1. La confusion entre la société de type particulier, et le régime particulier. 4.4.2.1.1. Le FRC se rattache à un type de société inconnu de

l’AUSCGIE (OHADA) 4.4.2.1.2. Le FRC n’a pas la forme d’une société permise par

l’AUSCGIE

4.4.2.2. L’absence de base légale du soi-disant « régime particulier » du FRC car un décret ou des statuts ne peuvent déroger aux règles de l’OHADA

4.4.2.3. L’illicéité de la création de régimes particuliers après l’entrée en vigueur de l’AUSCGIE.

4.4.2.4. Un embrouillamini de fonctions de nature régalienne, et de nature commerciale à l’origine de ces structures sans fondement légal.

4.4.3. LES CONSEQUENCES DE L’ABSENCE DE BASE LEGALE DU FRC 4.4.4. L’EXAMEN DES DISPOSITIONS REGLEMENTAIRES OU STATUTAIRES NON

CONFORMES AU DROIT OHADA

4.4.4.1. Les dérogations qui seraient permises par un régime particulier

4.4.4.2. Non-conformité à l’Acte Uniforme d’articles statutaires déterminants du FRC. 4.4.4.2.1 La constitution de la structure de régulation financière. 4.4.4.2.2. L’emploi des ressources du FRC et leur régime financier. 4.4.4.2.3. La mise en place d’un Conseil de Surveillance. 4.4.4.2.4. L’existence d’un Commissaire du Gouvernement.

4.4.4.3. Les autres dérogations réglementaires et statutaires du FRC à l’Acte Uniforme. 4.4.4.3.1. Les dérogations réglementaires 4.4.4.3.2. Les dérogations statutaires du FRC à l’Acte Uniforme.

4.4.4.4. La Conformité résiduelle de certains articles des statuts du FRC à l’Acte Uniforme.

4.5. UNE ABDICATION MAJEURE DE L’ETAT : LA PRIVATISATION DES FONCTIONS DE REGULATION FINANCIERE.

4.6. LE NON RESPECT DES REGLES DU DROIT BANCAIRE

4.6.1. LA QUALIFICATION DU FRC, D’ETABLISSEMENT FINANCIER SOUMIS A LA

LEGISLATION BANCAIRE 4.6.2 LES QUESTIONS AUXQUELLES IL N’A PAS ETE REPONDU 4.6.3. LES SANCTIONS THEORIQUES DE LA VIOLATION DU DROIT BANCAIRE

7

Etude et diagnostic des organisations et des procédures du secteur Cacao

5. L’INTERVENTION DU FONDS DE GARANTIE DES COOPERATIVES CAFE ET CACAO, (FGCCC).

5.1. LE CADRE JURIDIQUE ET FINANCIER DANS LA REGULATION FINANCIERE DE

LA FILIERE ET LES MISSIONS DU FGCCC.

5.1.1. REGIME JURIDIQUE. 5.1.2. REGIME FINANCIER. 5.1.3. LES MISSIONS DU FGCCC.

5.2. LES INSTANCES DE DIRECTION DU FGCCC.

5.3. L’ADMINISTRATION ET LA GESTION DU FGCCC.

5.3.1. LES RELATIONS DU FONDS AVEC SES PARTENAIRES ET SES INTERLOCUTEURS.

5.3.2. LES CONTRAINTES DE LA GESTION DU FGCCC. 5.3.3. LE CONTROLE DE LA COMMISSION BANCAIRE SUR LE FGCCC.

5.4. L’EVOLUTION VERS LA CREATION D’UNE CAISSE AGRICOLE DE COTE D’IVOIRE, (CACI).

5.4.1. LE CONTEXTE SOCIOECONOMIQUE. 5.4.2. LES FINALITES STRATEGIQUES. 5.4.3. Du FGCCC A LA CACI.

6. LES INTERVENANTS ET LES OPERATEURS DE LA FILIERE

6.1. DELIMITATION DU CHAMP DE L’ETUDE SUR LES OPERATEUR ET RESERVES.

6.2. ANALYSE DES CONTROLES OU OBLIGATIONS JURIDIQUES INSTAURES A CHAQUE STADE DE LA COMMERCIALISATION INTERIEURE ET DE L’EXPORTATION.

6.2.1. ANALYSE PAR TYPE D’OPERATEUR

6.2.1.1. Analyse de conformité 6.2.1.2. Analyse de cohérence 6.2.1.3. Analyse de pertinence 6.2.1.4. Recommandations

7. LES INSTITUTIONS ET LES OPERATEURS CHARGES DES CONTROLES QUALITE, PHYTOSANITAIRE ET DE LA PESEE

7.1. LE CONTROLE QUALITE

7.1.1. Analyse de conformité 7.1.2. Analyse de cohérence 7.1.3. Analyse de pertinence 7.1.4. Recommandations

7.2. LE CONTROLE PHYTOSANITAIRE 7.2. LE CONTROLE DES PESEES

8

Etude et diagnostic des organisations et des procédures du secteur Cacao

7.3.1. Analyse de conformité 7.3.2. Analyse de cohérence 7.3.3. Analyse de pertinence 7.3.4. Recommandations

8. LES DOCUMENTS ET LES PROCEDURES EN VIGUEUR AU COURS DE LA

COMMERCIALISATION INTERIEURE ET A L’EXPORTATION

8.1. LA COMMERCIALISATION INTERIEURE

8.1.1. Analyse de conformité 8.1.2. Analyse de cohérence 8.1.3. Analyse de pertinence

8.2. LA PROCEDURE D’EXPORTATION

9.2.1. Analyse de conformité 9.2.2. Analyse de cohérence 9.2.3. Analyse de pertinence 9.2.4. Recommandations

9. SYNTHESE DES ANALYSES ET DES RECOMMANDATIONS SUR LES OPERATEURS DE LA FILIERE

10. CONCLUSIONS

ANNEXES

9

Etude et diagnostic des organisations et des procédures du secteur Cacao

LISTE DES ANNEXES

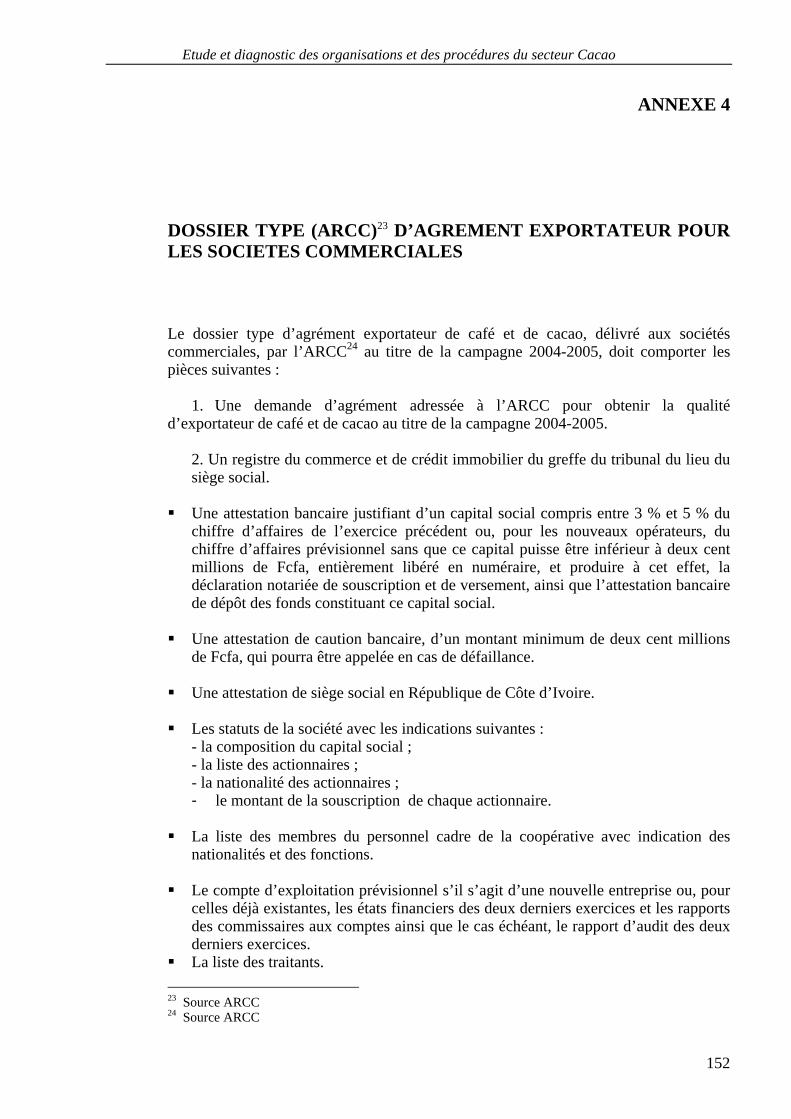

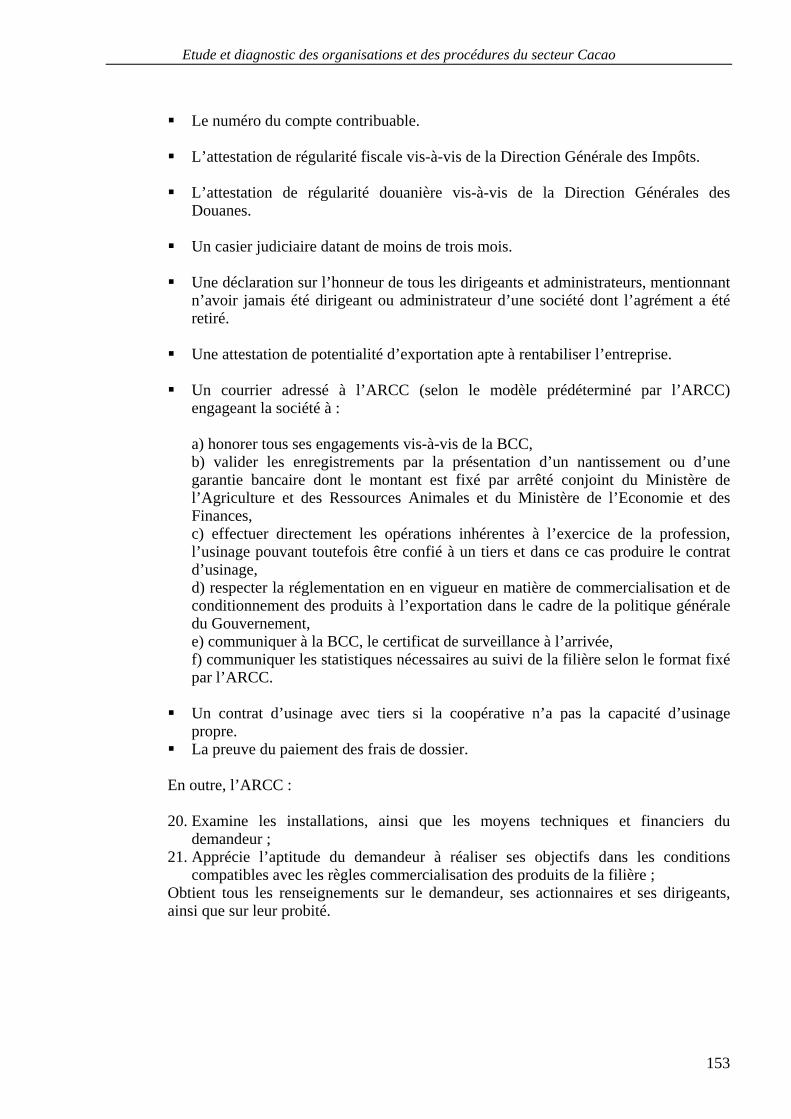

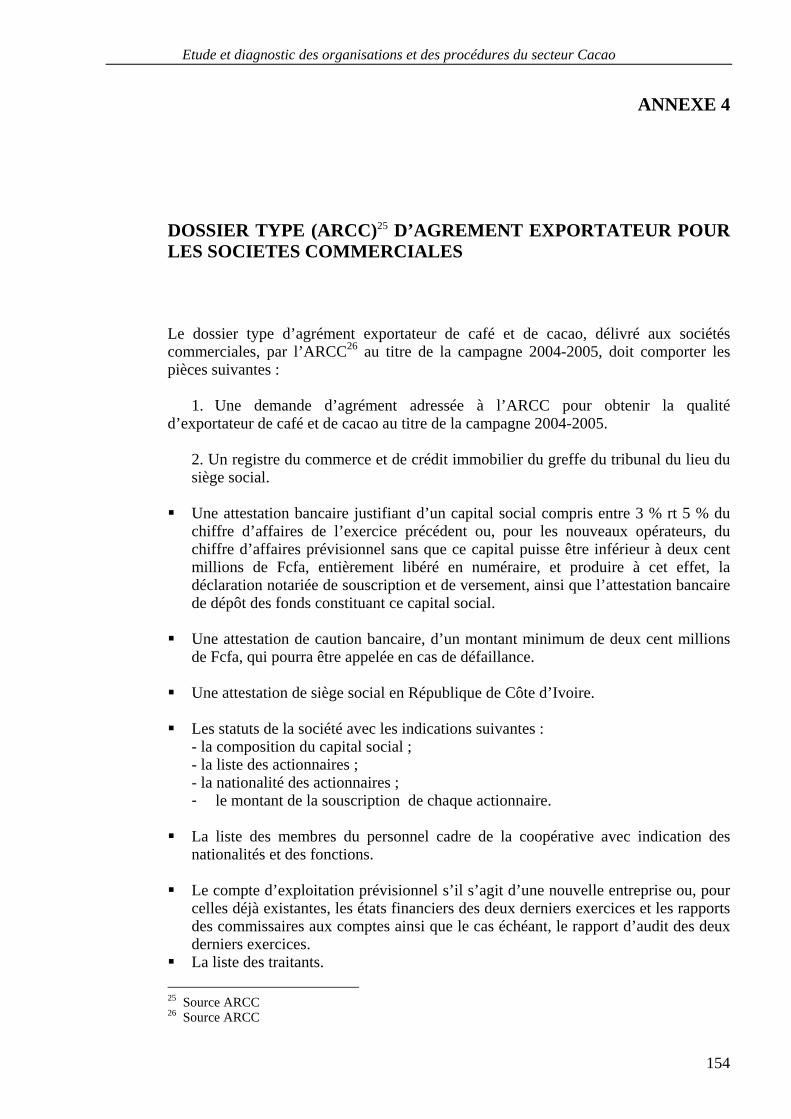

- Annexe 1 Description de la procédure d’exportation et de la liasse documentaire - Annexe 2 Le dossier type de demande d’agrément (ARCC) acheteur, campagne 2004-2005

- Annexe 3 Le dossier type de demande d’agrément exportateur (ARCC), pour les

coopératives, campagne 2004-2005 - Annexe 4 Le dossier type de demande d’agrément exportateur (ARCC), pour les sociétés

commerciales, campagne 2004-2005

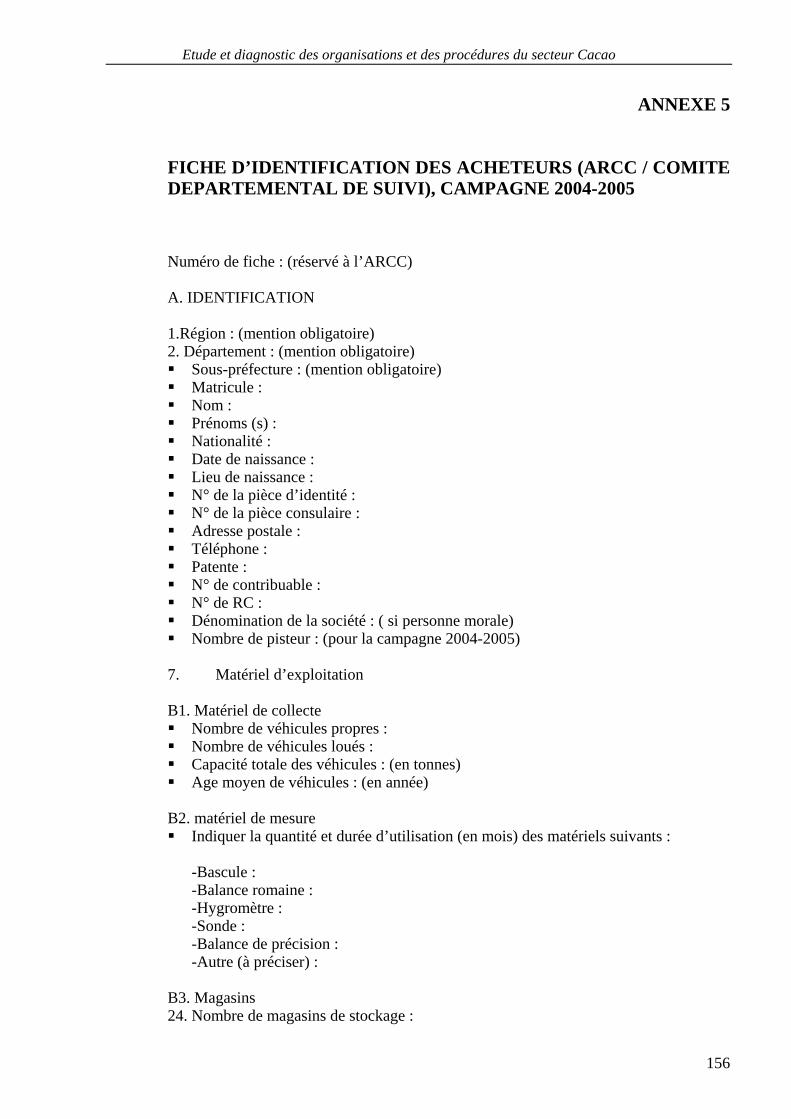

- Annexe 5 La fiche d’identification acheteur (ARCC)

- Annexe 6 Les opérateurs de la filière café-cacao (caractéristiques, organisation et pratiques professionnelles)

- Annexe 7 Les conditions d’exercice de la profession de tiers détenteur

- Annexe 8 Note circulaire réglementant des déclarations d’achat et les procédures

d’embarquement (pièce 1)

- Annexe 9 Confirmation d’enregistrement café ou cacao (CDC) déclarations (pièce 2)

- Annexe 10 Bulletin de vérification ou BV (pièce 3)

- Annexe 11 Demande d’analyse qualité par exportateur (pièce 4)

- Annexe 12 Autorisation de sondage et d’analyse des lots de l’ARCC (pièce 5)

- Annexe 13 Ordre de Transit ou OT (pièce 6)

- Annexe 14 Engagement de change (pièce 7)

- Annexe 15 Attestation d’exportation (pièce 8)

- Annexe 16 Demande d’autorisation d’exportation ou FO1 (pièce 9

- Annexe 17 Certificat d’origine ou EUR1 (pièce 10)

- Annexe 18 Certificat phytosanitaire (pièce 11)

- Annexe 19 Connaissement maritime ou BL (pièce 12)

- Annexe 20 Liste des documents collectés par la mission.

- Annexe 21 Liste des documents demandés le 22 octobre 2004

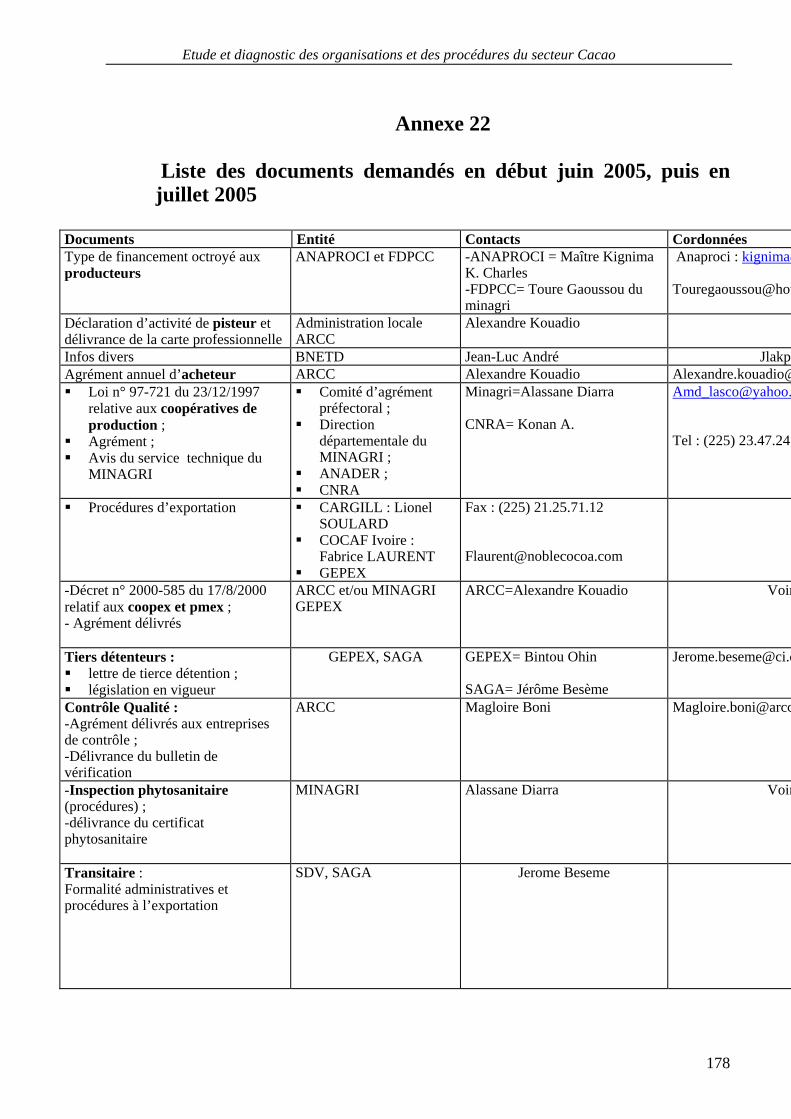

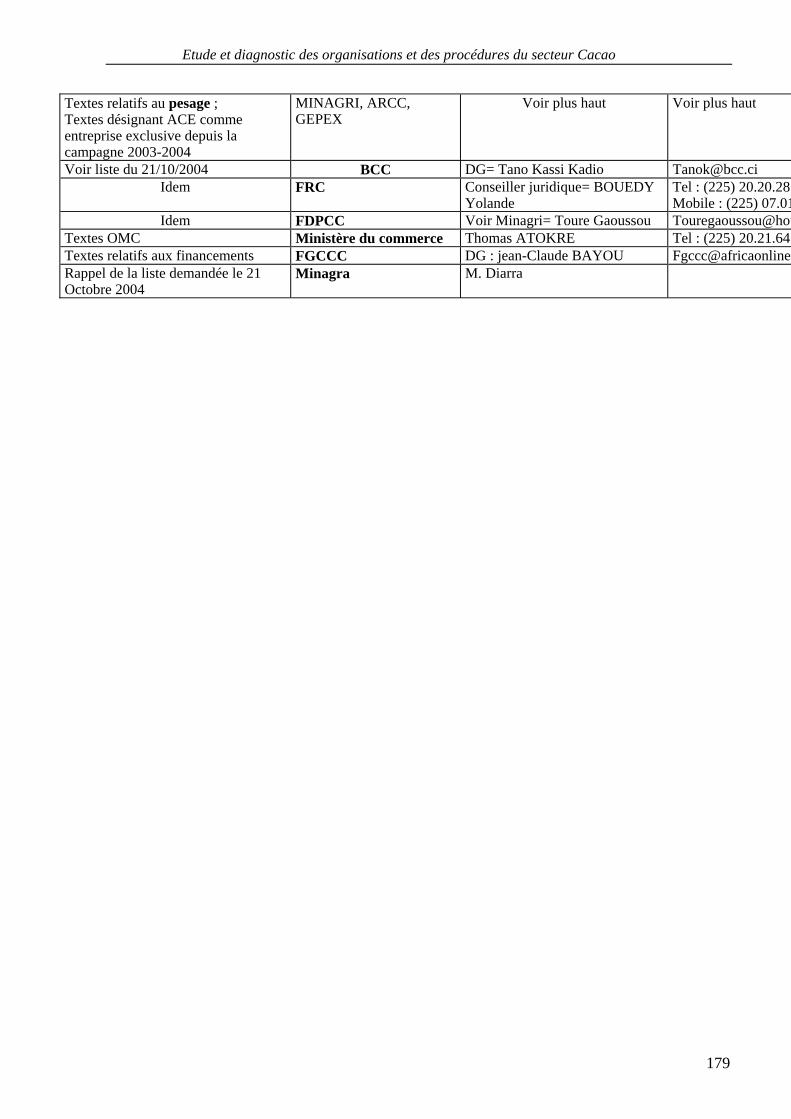

- Annexe 22 Liste des documents demandés en début juin

- Annexe 23 Liste des acronymes

10

Etude et diagnostic des organisations et des procédures du secteur Cacao

- Annexe 24 La gestion du mécanisme des revenus et des prix.

- Annexe 25 Les organes de la BCC

- Annexe 26 L’organigramme de la BCC

- Annexe 27 L’administration du FDPCC

- Annexe 28 Les structures administratives du FRC

- Annexe 29 Les questions sur le plan bancaire auxquelles le FRC n’a pas répondu

Les sanctions théoriques

- Annexe 30 Liste des contacts

11

Etude et diagnostic des organisations et des procédures du secteur Cacao

ETUDE DIAGNOSTIC DES ORGANISATIONS ET DES PROCEDURES DE LA FILIERE CAFE /

CACAO

0. INTRODUCTION/ APPROCHE DU DIAGNOSTIC.

0.1. TERMES DE REFERENCE DE L’ETUDE DU DIAGNOSTIC. L’étude du diagnostic a pour objet une analyse des organisations et des procédures du secteur cacao café et de la formulation de observations sous le double aspect :

- De la cohérence et de la pertinence du cadre juridique adopté - De la conformité des pratiques à la réglementation en vigueur.

Le diagnostic porte sur l’ensemble des organisations et des procédures applicables à la filière. Il comporte le classement en annexe :

- D’un rapport descriptif des procédures d’exportation en Côte d’Ivoire - Des textes législatifs, règlementaires, administratifs et statutaires qui

encadrent le secteur cacao/café. Méthodologie : En lieu et place de la Caisse de stabilisation (CAISTAB), des structures ont été créées en vu de réguler le secteur cacao/café et d’assurer son financement. En matière de commercialisation, de nouvelles règles ont été mises en œuvre, qui doivent se concilier avec les réglementations antérieures et des usages, qui ne sont pas tombés en désuétude.

a) Analyse de la cohérence et de la pertinence du cadre juridique :

- Description et appréciation critique des obligations et contrôle qui s’imposent aux opérateurs de la filière ainsi que des références juridiques qui les fondent.

- Description et appréciation critique de la création et du fonctionnement des organismes de régulation administrative, commerciale et financière de la filière cacao/café.

- Examen des structures d’encadrement et d’accompagnement, tant en matière de tutelle que de financement.

b) Analyse de la conformité des pratiques aux régulations en vigueur.

- Examen de la compatibilité entre eux des textes juridiques nationaux. - Examen de la compatibilité des statuts des organes de la filière avec les Actes

Uniformes de l’OHADA et les directives de l’UEMOA : - Examen de l’observation de la hiérarchie des textes qui met en cause les

accords

12

Etude et diagnostic des organisations et des procédures du secteur Cacao

internationaux et les lois nationales, ordonnances, décrets, arrêtés interministériels, arrêtés, circulaires auxquels sont soumis les statuts sociaux, les textes administratifs et les accords interprofessionnels

- Constat des lacunes juridiques concernant les modalités d’application des textes,

le mode d’intervention de la tutelle, la mise en place de conventions et de protocoles entre l’Etat et les organisations de régulation.

- Détection des redondances et des chevauchements des attributions des organisations, notamment en matière de définition des missions et des contrôles des opérations ou des documents administratifs.

0.2. LE CONTEXTE DE LA REFORME DE LA FILIERE CACAO / CAFE. Entreprises dans le cadre du Plan d’Ajustement Sectoriel Agricole (PASA) et du Crédit d’Ajustement Sectoriel Agricole (CASA) diverses réformes ont abouti :

- A la libéralisation de la commercialisation en 1996. - A la libéralisation de la filière pour le café, au titre du Programme d’Ajustement

Structurel Renforcé (PASR), en 1998. - A la libéralisation de la filière pour le cacao, à ce même titre, en 1998. a) La libéralisation de la filière de ces deux produits, et sa restructuration revêtent d’autant

plus d’importance que celle-ci contribue à 15% environ du PIB de la Côte d’Ivoire, et que le pays, premier producteur mondial de cacao détient 43% de parts du marché, tout en se classant septième producteur pour le café.

S’accompagnant de la suppression de la CAISTAB, la libéralisation mise en œuvre avait pour objectif :

- De renforcer la compétitivité de la filière dans le cadre « libéral et régulé ». - en instaurant des règles favorables à une mise en concurrence effective entre les opérateurs.

- en garantissant un fonctionnement transparent et autonome de la filière. - en assurant la promotion des petites et moyennes entreprises et coopératives

exportatrices.

La libéralisation de la filière s’assignait aussi pour but :

- D’optimiser la position de la filière ivoirienne sur le marché mondial. - D’améliorer la qualité des matières premières et de pérenniser cette richesse

nationale. - D’assurer aux producteurs un revenu minimal, et d’obtenir un prix rémunérateur,

compte tenu de l’évolution des cours mondiaux. - De renforcer la représentation du monde paysan dans les structures en charge de la

filière. b) La restructuration tendait à séparer les fonctions administrative, financière et

commerciale, et à mieux distinguer les opérations de développement, de régulation et de contrôle. Le processus adopté a conduit à la mise en place d’un dispositif institutionnel rénové comportant :

- Le Comité Interministériel des Matières Premières (CIMP).

13

Etude et diagnostic des organisations et des procédures du secteur Cacao

- L’Autorité de Régulation et de contrôle du Café et du Cacao, chargé d’une mission de régulation administrative (ARCC).

- La Bourse du Café et du Cacao, chargée d’une mission de régulation commerciale (BCC)

- Le Fonds de Régulation et de Contrôle (FRC), chargé d’une mission de régulation financière et de contrôle.

Des structures d’accompagnement ont été d’autre part créées ou rajeunies avec la participation des producteurs regroupés dans l’Association Nationale des Producteurs de Côte d’Ivoire (ANAPROCI).

- Le Fonds de Développement et de Promotion des activités des producteurs de Café et de Cacao (FDPCC) ;

- Le Fonds de Garantie des Coopératives Café Cacao (FGCCC).

c) L’encadrement des organes de régulation de la filière cacao et café. Par décret 99-44 du 2 janvier 1999 avait été créé un Comité Interministériel des Matières Premières, le CIMP. Institué dans la configuration de la CAISTAB, avant qu’opérât la libéralisation de la filière, le CIMP est placé sous l’autorité et la présidence du Premier Ministre. Il comprend désormais les quatre ministres les plus directement concernés par la gestion et le contrôle de la filière :

- Le Ministre de l’économie et des finances_ MEF. - Le Ministre de l’agriculture et des ressources animales _ MINAGRI. - Le Ministre de l’industrie et de la Promotion du Secteur Privé _ MIPS. - Le Ministre du Commerce. -

Par arrêté 40 du 2 avril 2001 du Premier Ministre, ministre de la Planification et du Développement, et sous son autorité, a été créé un Comité de pilotage pour la mise en place de la BCC. Par arrêté interministériel n°186 MINAGRI/MEF/MICOM/MIPS du 29 octobre 2001 a été créé un Comité du Suivi et du Contrôle des activités de la BCC, du FRC et du Fonds de développement des activités des producteurs de café et cacao (FDPCC). Par arrêté ministériel du 22 octobre 2004 a été créé un Comité du pilotage et du suivi de la filière café et cacao. Les organismes ainsi créés font partie intégrante du dispositif mis en place et en œuvre, aux fins d’assurer le fonctionnement de la filière café et cacao ainsi que l’orientation, la surveillance et le guidage de ces structures.

0.3. LES ETUDES PREALABLES CONCERNANT LA FILIERE

Depuis les réformes engagées dans le cadre de l’ordonnance n° 2000-583 du 17 août 2000, la filière café-cacao a fait l’objet de trois études significatives, en relation avec le présent diagnostic. Leurs points communs résident dans l’état des lieux qu’ils ont permis de réaliser, à différentes périodes rapprochées, alors que la nouvelle configuration était déjà mise en place, avec ses nouvelles dispositions juridiques. Il s’agit : Du « Rapport d’inspection des structures et des mécanismes de gestion de la filière

café-cacao des campagnes 2000-2001 et 2001-2002, de François KOUADIO,

14

Etude et diagnostic des organisations et des procédures du secteur Cacao

Inspecteur d’Etat, Inspection Générale d’Etat (IGE), avril 2002. Le 21 mars 2002, l’IGE avaient été saisie, par le Président de la République, pour entreprendre un audit des structures et des mécanismes de gestion de la filière. Il a été cependant publiquement désavoué par le CIMP du 24/08/2002.

De l’ « Etat des lieux des prélèvements dans la filière café-cacao », (Bureau

National d’Etudes Techniques et de Développement (BNETD), octobre 2003. Cette étude, vient compléter les saisines de l’IGE. Sur la base des données collectées, de 1997 à 2003, l’Observatoire du BNETD a apprécié l’impact réel du niveau des prélèvements opérés sur les revenus des différents opérateurs et l’efficacité de la filière réformée.

De l’ « Audit des flux financiers de la filière café-cacao de Côte d’Ivoire »,

Investissement Développement Conseil (IDC), septembre 2004. Cet audit couvrait les campagnes 2000-2001 à 2002-2003. Les constats enregistrés dans ce rapport ont introduit la nécessité d’établir un état des lieux sur la dimension juridique de la filière.

0.4. LES DIFFICULTES POUR OBTENIR LES INFORMATIONS

Lors de la première partie de la mission, les experts ont pu obtenir une première série de documents auprès des autorités administratives, de la filière et de la Délégation de la Commission européenne, outre la collecte de documents législatifs et réglementaires publiés ou non. Sur cette base, une liste de documents complémentaires a été établie et remis aux responsables de la Cellule de suivi, au Ministère de l’agriculture, le 22 Octobre 2004 (liste en annexe). Des demandes ont été faites en parallèle aux différentes structures de la filière et autres organismes et personnes rencontrées. Début juin 2005, de nouvelles demandes ont été formulées auprès des responsables de la Cellule de suivi (cabinet du Ministre de l’agriculture), des principales structures de la filière. Ces demandes ont été renouvelées courant juillet 2005. Aucune réponse n’a été apportée à toutes ces demandes. Concernant la collecte des instructions administratives et des procédures documentaires relatives aux activités visées par la législation propre au secteur café-cacao, la mission a subi des contraintes exceptionnelles: - Les graves évènements de novembre 2004 et leurs conséquences, jusqu’à ce jour, sur le cours de la mission : rupture de communication avec la majorité des interlocuteurs de la filière et des personnes ressources ; perte substantielle d’informations. - Les nombreuses informations à caractère législatif, réglementaire et statutaire, demandées aux institutions et aux opérateurs, dans les listes des 22 octobre 2004 et de juin 20051, n’ont pas encore été transmises aux consultants, au moment de la rédaction du rapport. Ceci a eu pour effet, des lacunes dans la chaîne documentaire et surtout, des limites dans certaines des analyses qui en ont découlé, en particulier pour les instructions administratives.

1 Voir annexe

15

Etude et diagnostic des organisations et des procédures du secteur Cacao

- Certaines activités se déroulent dans des zones géographiques auxquelles la mission n’a pas eu accès et qui relèvent d’un suivi de la préfecture et du Comité Départemental de Suivi des activités de la filière ou bien de la sous-préfecture. Il s’agit, entre autres, des activités de rabatteur, de pisteur et de transporteur bord- champ aux centres de collecte.

0.5. L’APPROCHE DU DIAGNOSTIC CENTREE SUR LA REGULATION DE LA FILIERE Les termes de référence s’articulent autour de trois idées fortes: L’analyse de conformité, l’analyse de cohérence, et la pertinence des textes et des fonctions. Les demandes afférentes à la première partie étant plus descriptives, les deux autres parties demandent plus d’analyses des textes, d’examen de leur compatibilité entre eux, de respect de la hiérarchie juridique. Les experts pour des raisons de cohérence dans la rédaction et de lisibilité du rapport ont choisi de le présenter en le centrant autour des pôles de régulation de la filière constitués par les structures et en déclinant dans ce cadre, les réponses aux questions posées par les termes de références.

1. L’ENCADREMENT DES ORGANES DE REGULATION DE LA FILIERE CACAO/CAFE. La multiplicité des Comités : (Présentation, rôles et missions) Les organes de régulation de la filière café cacao ont fait l’objet d’un encadrement par des comités dont la multiplicité ne laisse de nuire à la cohérence et à l’efficacité de l’ensemble. Ces comités à des dates différentes posent un problème de leur compatibilité et aboutissent à de nombreux chevauchements. Il conviendra donc d’examiner les rôles et les missions respectives de ces comités, et l’on distinguera le Comité interministériel des matières premières :

• Le Comité interministériel des matières premières (CIMP) • Le Comité de pilotage pour la mise en place de la BCC • Le Comité de suivi et du contrôle des activités de la BCC, du FRC et du

FDPCC • Le Comité de pilotage et de suivi de la filière café /cacao • Les Comités Départementaux de Suivi (CDS) des activités de la filière (voir §

8.1) • Les sous-Comités de Contrôle départementaux (voir § 8.1)

16

Etude et diagnostic des organisations et des procédures du secteur Cacao

1.1. LE ROLE ET LES MISSIONS DU COMITE INTERMINISTERIEL

DES MATIERES PREMIERES (CIMP).

1.1.1. La création et les fonctions du CIMP

Le CIMP est institué par le décret 99-44 du 20 janvier 1999. L’article 1 de ce décret charge le CIMP : - De la définition et du suivi de la politique générale de la filière café et cacao. - Du suivi et du contrôle des missions de l’Etat dévolues aux structures et organismes

compétents. - De toutes décisions prises en vue de la réalisation du processus de libéralisation de

la filière.

L’ordonnance 2000-583 du 17 août 2000 fixant les objectifs de l’action économique de l’Etat en matière de commercialisation du café et du cacao, telle que modifiée par les deux ordonnances subséquentes de 2001 (2001-46 et 2001-666) spécifie en son article 15 que le CIMP a pour mission de définir et de suivre la politique générale de la filière, de veiller à sa coordination et au respect des objectifs définis en son article 2 qui consistent :

- A développer l’organisation paysanne et un secteur privé national performant. - A permettre une contribution normale de la filière aux charges de la nation et aux

budget de l’Etat.

En matière économique, sociale et fiscale, le CIMP est donc appelé a jouer un rôle régalien et à exercer à titre exceptionnel des missions de régulation et de contrôle lorsque la situation de la filière l’exige. Le CIMP opère en qualité de tuteur permanent des trois organismes régulateurs, l’ARCC, la BCC, et le FRC. En ce qui concerne l’ARCC, l’article 13 du décret 2000-751 du 10 octobre 2000 prévoit que cette structure est placée sous la tutelle technique du CIMP. En ce qui concerne le FRC, le CIMP peut intervenir à diverses étapes du processus de décision :

- En vertu de l’article 27 des statuts du FRC, lorsque le commissaire du gouvernement, placé auprès de cette structure use de son droit de suspension.

- En vertu de l’article 29 des statuts, s’il a un avis à donner sur une affectation du solde faisant l’objet d’un report à nouveau du résultat bénéficiaire net de l’exercice.

1.1.2. Les recommandations de l’Inspection Générale d’Etat (IGE) en vue d’une réforme du

CIMP. Pour donner leur plein effet aux missions régaliennes confiées au CIMP, un rapport présenté en 2002 par l’IGE énumérait un certain nombre de recommandations, dont les plus importantes n’ont pas encore connu un début de réalisation.

Les propositions de l’IGE étaient les suivantes :

- Veiller au recrutement des responsables des structures sur appels de candidatures, et être tenu informé des procédures mises en œuvre par celles-ci. La formule de l’appel de candidature devrait être en tout état de cause préférée à celle de l’engagement de gré à gré.

17

Etude et diagnostic des organisations et des procédures du secteur Cacao

- Adopter pour chaque structure de la filière un budget type de référence, qui traduirait les missions et le programme d’activité minimal. En cas de modification budgétaire importante, le CIMP devrait en être informé par la structure concernée dans les meilleurs délais afin de maîtriser au mieux sa politique générale.

- Etre tenu informé de la nomination des commissaires du gouvernement, au même titre que l’IGE, ceux-ci devraient être nommés en fonction de leur expertise agricole ou financière, de leur compétence et de leur intégrité.

- Examiner et adopter, en tant que de besoin les propositions de réformes formulées par les responsables des structures de la filière.

- Procéder à la signature des conventions avec les structures de la filière et avec le FDPCC et le FGCCC, en vue de les obliger à une meilleure gestion.

Ce rapport a été publiquement désavoué par le CIMP dans sa séance du 24/08/2002. Il peut difficilement servir de référence juridique; cependant il ouvre des pistes de réflexion et révèle des obligations juridiques qui n’ont pas été respectées. En fait, les propositions de l’IGE n’étaient pas contraignantes en soi, mais certaines de celles-ci reposaient sur des dispositions statutaires ou réglementaires dont il apparaît qu’elles n’ont pas été correctement mises en œuvre. 1.1.3. Analyse de conformité : En ce qui concerne la conformité des activités du CIMP à ses prérogatives juridiques, il convient de montre les insuffisances et les carences qui concernent les missions et les situations suivantes : Les insuffisances et les carences du CIMP concernent les missions et les situations suivantes :

- Le recrutement des instances dirigeantes et structures de la filière: la procédure de l’appel à la candidature demeure formelle. Le choix des directeurs des organismes régulateurs ne met pas au premier plan des considérations de compétence et de mérite ; Il n’en est pas fait abstraction, mais elles restent subsidiaires, au regard de certains impératifs extérieurs.

- Des budget-types de références font défaut. Ils n’ont pu être adoptés à l’initiative du

CIMP. Les responsables des structures de la filière se révèlent très soucieux de l’aménagement autonome de leurs dépenses et poussent parfois leur sens de l’autonomie jusqu’à un certain laxisme, ce qui les conduit à sortir des attributions qui leur sont assignées ou à déborder sur les compétences d’autres structures de la filière

- Les procédures d’établissement des prélèvements parafiscaux font que le CIMP les

valide en une seule séance. Il n’existe pas d’une manière générale de conférence budgétaire par structure qui permettrait de valider les budgets, au regard de programmes annuels d’activités.

- Aucune convention de concession avec l’ARCC, le BCC, le FRC, ni aucun

protocole d’accord avec le FDPCC et le FGCCC n’ont été jusqu’ici signés par l’Etat. Cette absence de tout texte faisant foi est d’autant plus regrettable qu’elle met en cause la gestion administrative de la filière et l’utilisation de sommes considérables par les structures régulatrices et interprofessionnelles.

- L’absence de tout appareil technique à l’appui du secrétariat du CIMP et du suivi de

ses tutelles et de ses contrôles nuit à son efficacité. En affaiblissant l’exercice de ses compétences qui manquent en outre d’une base statutaire et procédurale, elle ôte à

18

Etude et diagnostic des organisations et des procédures du secteur Cacao

l’organe une part notable de son influence. Dans la logique des textes, il semble qu’il revient à l’ARCC d’assurer le rôle de secrétariat exécutif du CIMP.

Au cours des dernières campagnes, le CIMP avait pris l’aspect d’une sorte d’organe d’enregistrement des décisions du ministre de l’économie et des finances. Son rôle devenait de moins en moins important. Cependant, au début de 2004, à l’occasion de l’examen et de la gestion du dossier « DAFCI » et de l’opposition manifestée à ce sujet par le commissaire du gouvernement auprès du FRC à la présidente de son Conseil d’Administration, le CIMP a paru reprendre l’initiative.

ON RETIENDRA QUE :

• Les insuffisances et les carences du CIMP concernent les missions et les situations déjà soulignées par le rapport de l’Inspection d’Etat. Elles sont liées notamment :

au recrutement des dirigeants des structures aux modes de contrôle des budgets aux contrôles des prélèvements para-fiscaux à la clarification des relations avec les structures à l’appareil d’appui au CIMP

1.2. Le Comité de pilotage pour la mise en place de la BCC créé par

arrêté interministériel n° 40 du 2 avril 2001. 1.2.1. Composition, rôle et mission du Comité Placé sous la présidence du Premier Ministre qui dispose d’un représentant, le Comité comprenant :

- Les quatre représentants du ministre que comporte le CIMP ; - Un représentant de l’ARCC. - Un représentant de la BNETD et un représentant de la liquidation de la nouvelle

CAISTAB : - Trois représentants des exportateurs (GEPEX) et quatre des producteurs. - Trois représentants du milieu bancaire (le directeur national de la BCEAO et deux

membres au titre de l’APBF-CI). La BNETD était chargée d’assurer le secrétariat technique du Comité et la préparation des documents nécessaires. Les missions du Comité étaient :

- De conduire les opérations de création effective de la BCC (réalisation des études, rédaction et élaboration des statuts).

- De procéder à un arbitrage de la répartition du capital social entre les investisseurs de la structure.

- D’organiser son assemblée constitutive. - D’assurer les tâches d’évaluation et de suivi. De contrôler les travaux du consultant,

à toutes les étapes de la mise en place des mécanismes techniques et financiers de la gestion des aspects opérationnels de la commercialisation des produits de la filière.

- D’établir l’interface entre le consultant et le CIMP, qui avait la double fonction de superviser les opérations de la réforme entreprise et de les valider en dernier ressort.

19

Etude et diagnostic des organisations et des procédures du secteur Cacao

1.2.2. Conformité et pertinence de ce Comité

Seul le problème de pertinence se pose. On pourrait estimer que ce Comité, qui n’avait d’ailleurs qu’un rôle provisoire faisait double emploi avec le CIMP. Celui-ci aurait pu assurer les tâches confiées à ce Comité spécial. Il convient d’ajouter qu’il n’était pas pertinent de mettre sur un pied d’égalité les représentants d’un ministère et ceux des structures sous leur tutelle au sein d’un même comité. En outre, on remarquera qu’il existait déjà l’ARCC qui a en autres pour mission la définition à la demande du gouvernement des actions et propositions tendant à l’amélioration de la filière. Il faut cependant admettre :

- Que le CIMP ne disposait pas de l’infrastructure technique ni des moyens financiers qui lui auraient permis de mener à bien l’opération.

- Que l’introduction des représentants des exportateurs, des producteurs et des banques pouvait justifier la mise en place d’un Comité ad hoc extérieur au CIMP.

ON RETIENDRA QUE :

• La création d’un tel Comité ad hoc, temporaire et doublon, ne fait que traduire l’insuffisance du CIMP

1.3. LE COMITE DE SUIVI ET DU CONTROLE DES ACTIVITES DE

LA BCC, DU FRC ET DU FDPCC

1.3.1 . L’organisation du Comité.

Ce Comité a été créé par un arrêté interministériel n°186 du 29 octobre 2001.

Placé sous la présidence du représentant de la Primature, le Comité avait pour membres :

- Les représentants, à raison d’un membre par ministère, des quatre ministères, qui constituent le CIMP.

- Trois experts désignés par les représentants de la Primature et des ministères techniques concernés.

Le Comité dans l’accomplissement de sa mission pouvait recourir à toute assistance technique qualifiée. Il devait se réunir aussi souvent que nécessaire, et au moins une fois par quinzaine, sur convocation de son président, ou à défaut sur convocation de la moitié de ses membres. Ses frais de fonction étaient imputés sur le budget de l’ARCC. Le Comité du suivi rendait compte de ses observations au CIMP. Il apparaît :

- Que la fréquence des réunions imposée par l’arrêté interministériel pouvait paraître un peu trop forte. Sollicités par beaucoup d’autres tâches, les représentants au Comité du suivi des ministères techniques intéressés n’auraient pas toujours été à même de faire acte de présence.

- Que la désignation de trois experts comme membres du Comité n’était pas énoncée de façon suffisamment claire. On mentionnait en effet une désignation par « les représentants de la Primature et des ministères techniques concernés » sans qu’il

20

Etude et diagnostic des organisations et des procédures du secteur Cacao

soit précisé ce qu’il en était des représentants de la Primature et des ministères techniques dont on supposait qu’il s’agissait de ceux qui déjà participaient au CIMP.

1.3.2. Les missions du Comité de Suivi et de Contrôle. - Assurer le suivi technique, le contrôle financier et la validation des opérations de la

BCC, du FRC et du FDPCC. - Effectuer l’évaluation des procédures internes des structures susmentionnées. - Veiller au bon fonctionnement de leurs organes. - Evaluer leur coût de fonctionnement. - Veiller à la bonne utilisation des redevances collectées sur l’ensemble de la filière.

Les structures concernées étaient tenues de communiquer au Comité de Suivi tous documents et informations jugés nécessaires à l’accomplissement de sa mission. La mise en place de ce Comité du Suivi posait un problème d’articulation avec les organes et institutions connexes qui exerçaient leurs fonctions dans des conditions similaires et tendaient aux mêmes objectifs :

- Le CIMP Comité Interministériel des Matières Premières. - Les commissaires aux comptes des structures de la filière. - L’inspection Générale d’Etat, l’IGE. - La Chambre des Comptes de la Cour Suprême.

En fait, le Comité n’a pu commencer ses travaux, en raison des objections opposées par écrit à sa mise en œuvre, à la date du 9 décembre 2001 par le président de la BCC, qui se trouvait être aussi le vice-président de l’ANAPROCI. L’organe ainsi conçu est pratiquement mort né. La création d’un Comité supplémentaire, avec des fonctions très proches, sinon similaires de celles des autres Comités, apparaît plus comme un acte de réaction à l’inefficacité des autres comités, à leur composition, qu’un acte d’organisation s’inscrivant dans une véritable stratégie d’encadrement de cette filière

1.4. LE COMITE DE PILOTAGE ET DE SUIVI DE LA FILIERE CAFE /CACAO.

1.4.1. Composition et fonctions du Comité

A l’initiative du ministre de l’économie et des finances, en accord avec le chef de l’Etat, a été créé par arrêté du 22 octobre 2004 un Comité du Pilotage et du Suivi de la filière. Présidé par une personnalité proche de la Présidence de la République mais étrangère aux problèmes de la filière, vice-présidé par le directeur de cabinet du ministre de l’économie et de finances, le Comité de Pilotage et du Suivi comprend : - Les présidents de l’ARCC et de la BCC. - Des responsables en vue du FRC, du FDPCC et du FGCCC. - Un représentant de la Banque Nationale d’Investissement (BNI).

21

Etude et diagnostic des organisations et des procédures du secteur Cacao

Placé sous la direction effective du Ministère de l’Economie et des Finances, le Comité a pour fonction :

- D’établir une stratégie pour la production, la commercialisation et le financement de la filière café et cacao, aux fins d’une augmentation du revenu des producteurs.

- D’harmoniser les positions divergentes des structures de la filière par une concertation orientée, sinon dirigée par le Ministère de l’Economie et des Finances.

1.4.2. La question de la cohérence

Le Comité de Pilotage et du Suivi parait faire double emploi avec le CIMP. En fait, il semblerait tendre, sinon à le court-circuiter, du moins à se substituer à lui. Il y a là un risque de situation conflictuelle qu’on ne saurait sous-estimer. On ne pourrait le dépasser qu’en procédant à une révision de la composition et des missions du CIMP et du Comité de Pilotage et du Suivi. Ce qui devrait aboutir à une fusion de ces deux organismes d’accompagnement et d’encadrement de la filière café et cacao, dont les missions parallèles se révèlent similaires. Un comité supplémentaire qui ne fait que traduire des intérêts différents, voire divergents, et introduit plus de contradictions et de paralysie, que de cohérence dans la filière

2. LA REGULATION ADMINISTRATIVE DE LA FILIERE ET SES ORGANES

2.1. LE CONTEXTE JURIDIQUE OU S’EXERCE L’AUTORITE DE REGULATION DU CAFE ET DU CACAO (ARCC).

L’Autorité de Régulation du Café et du Cacao qui commande la régulation administrative de la filière, est régie :

i - Par l’ordonnance 2000-583 du 17 août 2000, telle que modifiée par l’ordonnance 2001-46 du 31 janvier 2001, qui fixe les objectifs de l’action économique de l’Etat en matière de commercialisation du café et du cacao, particulièrement par le titre IV « Des organes de contrôle et de régulation », en ses articles 14 et 16 qui spécifient :

- que l’exercice par l’Etat, directement ou par délégation, des pouvoirs de

contrôle et de régulation de la filière café et cacao est dévolue entre autre à l’ARCC.

- que l’ARCC est investie de tous les pouvoirs nécessaires à l’exercice des missions et des attributions qui lui permettent d’assurer effectivement le contrôle et la régulation de la filière « dans le respect des principes d’indépendance et de transparence et des dispositions législatives et règlementaires en vigueur ».

ii- Par la loi 97-519 du 4 septembre 1997 portant définition d’organisation des sociétés

d’Etat. iii Par l’Acte Uniforme sur les sociétés commerciales et le Groupement d’intérêt

économique (AUSCGIE) de l’OHADA

22

Etude et diagnostic des organisations et des procédures du secteur Cacao

iv - Par le décret 2000-751 du 10 octobre 2000 portant création de la société d’Etat dénommée « Autorité de Régulation du Café et du Cacao » assortie de l’acronyme ARCC.

v- Par les statuts de l’ARCC rattachés au décret précédent de la même date.

Deux autres textes d’application concernent l’ARCC :

- Le décret 2000-752 du 10 octobre 2000 portant nomination des membres du Conseil d’Administration.

- Le décret 2000-753 portant approbation de la nomination du président du Conseil d’Administration de l’ARCC.

Premier constat : un problème de hiérarchie des normes : Le non respect d’un Traité international Dès le décret on constate que la hiérarchie des normes juridiques n’est pas respectée, car dès la lecture de l’article premier du décret, on peut lire que l’ »Autorité est régie par les dispositions de la loi ….du 4 septembre 1997, les dispositions du présent décret et, à titre subsidiaire par les dispositions législatives et réglementaires applicables aux sociétés anonymes, notamment celles de l’Acte uniforme relatif aux sociétés… ». Ce qui est absolument contraire aux principes du Traité instituant l’OHADA et aux règles de l’Acte uniforme. Des règles résultant d’engagements internationaux de la Côte d’Ivoire (Traité et Acte uniforme) sont ravalées au rang de simples statuts de sociétés, « subsidiaire » par rapport à un simple décret.

2.1.1. LE STATUT DE l’ARCC.

Société d’Etat, commerciale par la forme, l’ARCC :

- Constitue une société d’Etat régie, selon l’article 3 de la loi 97-519 du 4 septembre 1997, par les dispositions législatives et règlementaires applicables aux sociétés commerciales, ce qui implicitement renvoie à l’Acte Uniforme de l’OHADA relatif au droit des sociétés commerciales et du groupement d’intérêt économique, en date du 17 avril 1997.

- Relève d’un type de société, la société d’Etat, dont il est spécifié par l’article 6.3 de

ses statuts que son capital social est entièrement détenu par l’Etat. Il est précisé par ce même article que le capital social peut s’ouvrir à des personnes morales de droit public ivoirien. Mais jusqu’à nouvel ordre cette faculté n’a pas été utilisée par l’Etat.

- Se présente comme rentrant dans les catégories juridiques de l’Acte Uniforme

précité et s’y conformant puisqu’il est prévu par cet Acte : - En son article premier de l’Acte que ce dernier s’applique à « toute société

commerciale, y compris celle dans laquelle un Etat ou une personne morale de droit public est associé… ».

- En son article 916 alinéa 1, que peuvent déroger aux règles de l’Acte uniforme les sociétés soumises à un régime particulier par des dispositions législatives.

23

Etude et diagnostic des organisations et des procédures du secteur Cacao

2.1.2. L’ARCC, SOCIETE D’ETAT, SEULE STRUCTURE DE LA FILIERE POUVANT EN THEORIE, BENEFICIER D’UN REGIME PARTICULIER, SELON L’OHADA

Soumis à l’AUSCGIE, l’ARCC est la seule structure de la filière pouvant bénéficier à première vue du moins, (voir ci-après : point 2.3.2) du régime particulier dérogatoire prévu par l’article 916 alinéa 1 de l’AUSCGIE aux termes duquel : « Le présent Acte uniforme n'abroge pas les dispositions législatives auxquelles sont assujetties les sociétés soumises à un régime particulier ». On notera que l’AUSCGIE limite le « régime particulier » en n’incluant dans le périmètre des dérogations permises, que les dispositions législatives. Les dispositions réglementaires et les stipulations des statuts sont donc exclues. Le décret et les statuts de l’ARCC ne pourront donc déroger à l’AUSCGIE, que s’ils sont pris pour l’application des dispositions législatives que sont la loi du 4 septembre 1997 sur les sociétés d’Etat et l’Ordonnance 2000-583 modifiée, et sont donc conformes à ces textes. C’est d’ailleurs la solution retenue par l’alinéa 2 de l’AUSCGIE.

2.1.2.1. Les dispositions conformes à l’Acte Uniforme et aux dispositions législatives

- Les articles 5 à 13 de la loi 97-519 du 4 septembre 1997 sur les sociétés d’Etat

correspondent aux dispositions de l’Acte Uniforme, en ses articles 4 et 31. - Les articles 6, 8, 9, 10 : capital social et actions « des statuts de l’ARCC », qui se

conforment aux articles du chapitre 7 « les apports » de l’Acte Uniforme et particulièrement à sa section 3, concernant la réalisation des apports en numéraire. Le capital social de l’ARCC est fixé à la somme de 200 millions de francs CFA et divisé en 200 actions de 100.000 francs CFA. Ce qui permet l’ouverture éventuelle du capital sur d’autres personnes de droit public ivoirien que l’Etat mais n’a pas eu jusqu’ici l’occasion de se produire.

- L’article 494 de l’Acte Unique spécifie que les sociétés commerciales qui comprennent un

nombre d’actionnaires égal ou inférieur à trois ont la faculté de ne pas constituer un Conseil d’Administration et peuvent désigner un administrateur général. Cette faculté n’a pas été utilisée par l’ARCC dont les statuts ont mis en place un Conseil d’Administration.

- le décret de création de l’ARCC et ses statuts se conforment tant aux articles 516 à 557 de

l’Acte Uniforme qu’à la lois sur les sociétés d’Etat (convocation, ordre du jour, communication de documents, droit de vote, quorum).

- L’article 21 des statuts de l’ARCC se conforme aux dispositions de l’Acte Uniforme sur le

contrôle des sociétés et l’intervention des commissaires aux comptes, comme les articles 34 à 40 de la loi sur les sociétés d’Etat. Il en est de même pour l’article 14 des statuts de l’ARCC relatif aux conventions règlementées, par rapport aux dispositions correspondantes de l’Acte Uniforme, en ses articles 438 à 448 (cf dans le même sens, l’article 28 de la loi sur les sociétés d’Etat).

24

Etude et diagnostic des organisations et des procédures du secteur Cacao

2.1.2.2. Les dispositions non conformes à l’Acte Uniforme

L’article 7 des statuts de l’ARCC spécifie que « la société se réserve la faculté de ne pas créer matériellement les titres, les droits des actionnaires étant simplement constatés par une inscription dans les registres sociaux et une copie certifiée pouvant être délivrée aux intéressés sans frais ». Ce qui parait contraire à l’article 51 de l’Acte Uniforme qui précise que « la société émet des titres sociaux en contre partie des apports faits par les associés. Comme l’Etat reste en l’occurrence le seul détenteur du capital social, la différence des dispositions prises, en l’absence d’un autre actionnaire public que l’Etat demeure de peu de conséquence.

2.1.3. LE STATUT ET LE REGIME DE SOCIETE D’ETAT, ATTRIBUES A

L’ARCC,. Tant en ce qui concerne le titre II « organisation administrative de la société » du décret 2000-751 du 10 octobre 2000 que le titre III « Administration de la société » des statuts de l’ARCC qui s’y attachent, il n’est pas fait mention des assemblées générales de quelque type que ce soit, ordinaires, extraordinaires ou spéciales, dont fait état l’Acte Uniforme et qui constituent un élément de la gestion de ces organismes. Dans ces deux textes, n’est pas non plus mentionnée la désignation des membres du Conseil d’Administration par une Assemblée Générale. La désignation des membres du Conseil d’Administration et de son président fait en effet l’objet des deux décrets 2000-752 et 2000-753 du 10 octobre 2000. Le décret de création et les statuts de l’ARCC restent cependant conformes à l’Acte Uniforme, dans la mesure où on leur applique les dispositions de l’article 916 de l’AUSCGIE qui autorise des dérogations à ses règles pourvu qu’elles proviennent de dispositions législatives édictant un régime particulier comme le fait en l’espèce (à première vue du moins, voir ci-après : point 2.3.2) la loi du 4 septembre 1997 sur les sociétés d’Etat. Conformément à l’AUSCGIE et à la loi sur les sociétés d’Etat, les comptes de l’ARCC seront soumis à l’Etat, actionnaire unique. L’article 22 des statuts dispose que les bénéfices nets sont constitués, déduction faite des frais généraux, charges sociales, amortissements et provisions pour risques commerciaux ou financiers. Leur répartition et leur affectation aux termes des statuts seront les suivantes :

- Prélèvement d’au moins 5% pour constitution d’un fonds de réserve jusqu’à ce qu’il ait atteint le dixième du capital social, après déduction, s’il y a lieu, des pertes antérieures.

- Le solde des bénéfices peut faire l’objet d’un report à nouveau ou être affecté aux actionnaires. Le reliquat éventuel étant reporté à nouveau.

Les dispositions de l’article 22 des statuts « résultat affectation » se conforment aux dispositions financières des articles 142 à 146 de l’Acte Uniforme relatives aux bénéfices distribuables et aux dividendes ainsi qu’à la constitution des dotations nécessaires à la réserve légale et aux réserves statutaires. (Voir ci-après les points :

2.3.2. L’ABSENCE DE BASE LEGALE DES STATUTS DE L’ARCC : LEUR CONTRARIETE A LA LOI SUR LES SOCIETES D’ETAT ET A L’OHADA (AUSCGIE)

25

Etude et diagnostic des organisations et des procédures du secteur Cacao

2.3.2.1 L’inapplicabilité de la loi portant définition et organisation des

sociétés d’Etat, à raison des missions assignées à l’ARCC 2.3.2.2 L’inapplicabilité de l’Acte uniforme sur les sociétés commerciales, à

raison de l’objet de l’ARCC 2.3.2.2. les conséquences de cet artifice juridique)

ON RETIENDRA QUE :

• L’ARCC comme Société d’Etat serait la seule structure qui pourrait bénéficier d’un régime particulier, selon l’OHADA (mais on verra au 2.3.2. que ce n’est même pas le cas).

• Une série de ses dispositions statutaires sont conformes à l’Acte Uniforme et aux

dispositions législatives et règlementaires, mais une série d’autres ne sont pas conformes à l’Acte Uniforme

2.2. LES MISSIONS DE L’ARCC.

2.2.1. LES OBJECTIFS.

2.2.1.1 Finalités assignées à la société d’Etat.

En vertu de l’article 2 du décret 2000-751 du 10 octobre 2000 et de l’article 3 des statuts de l’ARCC, qui le reproduit dans son intégralité, la société d’Etat, «organe autonome et indépendant », ce qui juridiquement ne veut pas dire grand-chose en soi, et en ce qui concerne les notions d’autonomie et d’indépendance est même contradictoire (voir infra), a pour objectif premier :

- L’exercice à titre exclusif des fonctions de régulation, d’instruction, de décision et de sanction qui lui sont déléguées par l’Etat, par application des articles 14 et 16 de l’ordonnance 2000-583 du 17 août 2000, telle que modifiée par l’ordonnance 2001-46 du 31 janvier 2001.

- L’observation, l’étude et le traitement des informations et des données relatives à l’adaptation de la filière café et cacao, à mesure de l’évolution de la production, de la transformation et de la commercialisation des produits de la filière sur le marché mondial.

- La définition, à la demande du gouvernement, des actions et propositions tendant à l’amélioration et à la coordination de la filière.

L’article 3 des statuts spécifie que l’ARCC, dans le respect des dispositions législatives et règlementaires applicables aux sociétés d’Etat, pourra prendre, sous toutes formes et par tous les modes, tous les intérêts et participations dans toute société, groupement, entreprise ou personne morale ayant un objet similaire ou connexe, de nature à favoriser le développement des activités de la société. Dans ces conditions, il conviendrait de préciser en tout état de cause dans les statuts de l’ARCC que les participations et les prises d’intérêts ne peuvent être autorisées que par décret.

2.2.1.2. Les fonctions de l’ARCC.

26

Etude et diagnostic des organisations et des procédures du secteur Cacao

L’article 16 de l’ordonnance 2000-583 du 17 août 2000, telle que modifiée par l’ordonnance 2001-46 du 31 janvier 2001 énumère les fonctions qu’impliquent les missions définies par le décret de création de l’ARCC et les statuts y afférents. Destinées à la régulation et au contrôle de la filière, très diverses, sans être hétérogènes, elles se répartissent de la manière suivante :

a) Fonctions relatives au contrôle des opérateurs de la filière : - Instruire les demandes d’agrément des exportateurs, annuellement renouvelables et

instruire, à la demande des autorités compétentes ou à l’initiative de l’ARCC, les demandes de retrait d’agrément des exportateurs.

- Procéder à l’agrément des acheteurs et règlementer leur activité. L’agrément d’un

montant de 100.000 francs CFA et annuellement renouvelable. Il est subordonné à l’acquittement de toute dette auprès des exportateurs. En cas d’opposition d’un exportateur, le refus de renouvellement de l’agrément est possible.

- Veiller à la bonne application par les opérateurs de la filière et par les entreprises

prestataires de services annexes aux activités de la filière, des dispositions qui la régissent.

b) Fonctions relatives à la régulation des activités :

- Prendre ou proposer, selon le cas, à l’encontre des opérateurs de la filière défaillants ou contrevenants les sanctions prévues par les dispositions en vigueur. - Relever et instruire les situations constitutives d’un monopole ou d’un abus de position dominante susceptibles d’affecter la filière ou une partie de son activité ou de préjudicier gravement aux opérateurs ou à certains d’entre eux. - Arbitrer le cas échéant, les conflits entre opérateurs de la filière, ou entre un opérateur et une entreprise prestataire de services annexes aux activités de la filière. c) Fonctions complémentaires au titre de l’article 16 de l’ordonnance du 17 août 2000, ou non mentionnées par celui-ci mais figurant dans les statuts de l’ARCC et/ou spécifiées dans l’article 2 du décret de création : - Faire procéder à l’audit et au suivi des services annexes à la filière concédée (article 16 de l’Ordonnance). - Veiller au suivi et à l’exécution des conventions d’usine de transformation (article 16 de l’Ordonnance). - Réaliser l’étude et le traitement des informations et des données relatives à l’adaptation de la filière à l’évolution de la production, de la transformation et de la commercialisation de ses produits sur le marché mondial (statuts A.3, décret A.2). - Participer et apporter à l’Etat l’appui nécessaire à la négociation, au suivi et à l’exécution des Accords et Arrangement internationaux (article 16). - Définir à la demande du gouvernement des actions et propositions tendant à l’amélioration et à la coordination de la gestion de la filière café/cacao (statuts A.3, décret A.2).

2.2.1.3. Les chevauchements de fonctions avec la BCC et le FRC

27

Etude et diagnostic des organisations et des procédures du secteur Cacao

Ces fonctions qui mettent en relation les structures de la filière cacao et café concernent : La conception et la mise en œuvre par la BCC, avec l’ARCC et le FRC, d’un mécanisme de garantie d’un revenu minimal et d’un prix rémunérateur aux producteurs. La prévision des récoltes et la tenue des statistiques par la BCC, en liaison avec l’ARCC. La promotion du label ivoire par la BCC, en liaison avec l’ARCC et le FRC. L’article 3 des statuts de la BCC prévoit que des conventions à passer entre cette structure et l’ARCC ou entre la BCC, l’ARCC et le FRC, sous l’autorité du Comité Interministériel des Matières Premières (CIMP) détermineront le cas échéant les modalités et le champ d’intervention de chacun des organes de régulation, pour les activités, qui relèvent de leurs compétences conjointes. L’examen de ces fonctions conjointes, confiées à l’ARCC et à la BCC, révèle des interférences et des chevauchements, qui vont jusqu’à la redondance. Il est difficile de distinguer le rôle principal du rôle subsidiaire que tiennent ces structures de la filière, l’une vis-à-vis de l’autre. On ne perçoit pas non plus comment opère la concertation, quand il leur est prescrit d’intervenir en liaison l’une avec l’autre. La définition des missions dévolues à l’ARCC et à la BCC met en évidence des parallélismes, qui conduisent à des doubles emplois. Ceux-ci sont préjudiciables à la bonne gestion de la filière. Il en provient des gaspillages de recettes qui, pour l’ARCC comme pour la BCC, procèdent des mêmes redevances fournies par l’Etat. Sont particulièrement décelables à ce point de vue :

- La participation et l’apport à l’Etat d’un appui à la négociation, au suivi et à l’exécution des Accords et Arrangements Internationaux, en provenance de l’ARCC, alors que la promotion des produits de la filière à l’extérieur de la Côte d’Ivoire et la représentation de l’Etat auprès des organismes internationaux, qui ont à régir le café et le cacao, paraissent être des fonctions essentielles de la BCC.

- La mise en œuvre d’un mécanisme de garantie d’un revenu minimal et d’un prix

rémunérateur pour le producteur, sans qu’il existe de comité mixte permanent pour en discuter. On enregistre des discutions sporadiques et informelles entre les représentants de l’ARCC, de la BCC et les exportateurs en vu d’élaborer certaines règles de commercialisation pour telle ou telle campagne caféière ou cacaoyère. Ce qui met aussi en jeu l’intervention du FRC, sans que les rôles des uns et des autres soient distinctement fixés.

- La prévision des récoltes, sans qu’il soit précisé quelle structure de l’ARCC ou de la

BCC, prend l’initiative de lancer le processus ni quels seront les modes de liaison et de communication adoptés.

- La définition, à la demande du gouvernement, des actions et propositions tendant à

l’amélioration et à la coordination de la filière. Ce qui implique une relation avec la BCC investie d’une mission similaire, mais aussi, un risque de chevauchement sur les missions d’orientation globale du CIMP. Celui-ci, entre autres attributions, a en effet celle de définir la politique de la filière et d’exercer son contrôle sur :

• Le suivi des engagements des exportateurs. • Le suivi des conventions d’usines. • Le suivi des marchés, des stocks et des déclarations d’achat,

conjointement avec le FRC.

28

Etude et diagnostic des organisations et des procédures du secteur Cacao

• La régulation financière des mécanismes d’exportation.

- La tenue des statistiques sur les volumes et les prix des produits par l’ARCC, qui n’ont pas la réputation d’être des plus fiables et diffèrent de celles de la BCC ou des douanes. Ces dernières ne sont pas accessibles à tous ceux qui souhaiteraient les consulter et les questions de communication des informations statistiques entre l’ARCC et la BCC demeurent posées.

- Il arrive que les contrôles de la qualité des produits qu’opère la BCC, après

l’ARCC, aboutissent à des dysfonctionnements notables, quand les produits, qui ont obtenu le quitus du concessionnaire désigné par l’ARCC, font l’objet d’un refoulement de la part de la BCC.

2.2.2. LA REGULATION DE LA COMMERCIALISATION ET DE LA CONCURRENCE.

2.2.2.1. Le respect des règles de commercialisation des produits de la filière.

L’ARCC a pour mission :

- De prendre ou de proposer, des sanctions, à l’encontre des opérateurs de la filière, défaillants ou contrevenants.

- D’arbitrer, le cas échéant, les conflits entre opérateurs de la filière ou entre ceux-

ci et telle entreprise prestataire de services annexes.

- Pour ce qui concerne ce type d’arbitrage, qui entrerait dans les missions statutaires de l’ARCC, il semble que la notion mériterait d’être éclaircie. Il ne peut s’agir d’un arbitrage au sens de l’Acte Uniforme de l’OHADA, qui met en œuvre des procédures relatives aux instances arbitrales et à des conventions d’arbitrage. Il vaudrait donc mieux recourir à la notion de médiation qu’à celle d’arbitrage et de modifier le texte des statuts en conséquence. Il entre en effet parfaitement dans les missions de régulation administrative de l’ARCC d’exercer des fonctions de médiateur et de conciliateur des intérêts et des prétentions en présence.

Les principaux textes qui concernent les infractions à la commercialisation des produits de la filière café et cacao et la répression des fraudes sont les suivants :

- La loi 62-252 du 31 juillet 1962 tendant à réprimer les infractions aux règlements concernant le conditionnement du café et du cacao.

- La loi 63-301 du 26 juin 1963 relative à la répression des fraudes dans la vente

des marchandises et des tarifications de denrées alimentaires et des produits agricoles.

- Le décret 66-408 du 15 septembre1996 fixant les conditions dans lesquelles

l’intention frauduleuse est présumée en matière de répression des infractions aux règles de conditionnement du cacao en fèves.

29

Etude et diagnostic des organisations et des procédures du secteur Cacao

- Le décret 73-437 du 1er septembre 1973 portant application de la loi 63-301 du 26 juin 1963, qui institue un comité technique permanent des fraudes auprès du ministre de l’économie et des finances.

- La loi 88-650 du 7 juillet 1988 relative à la répression des infractions en matière

de commercialisation des produits agricoles. En vertu de son article 1er, est puni d’un emprisonnement de dix à vingt ans et d’une amende de 5 à 50 millions de francs CFA tout commerçant, tout acheteur de produits, tout responsable de coopérative ou de groupement à vocation coopérative qui, en matière de produits agricoles, détourne, dissipe ou détruit, au préjudice du propriétaire, possesseur ou détenteur, des effets, deniers, marchandises, billets, quittances ou tous autres écrits contenant ou opérant obligation ou décharge, qui ne lui aurait été remis qu’à titre de louage, ou dépôt, de mandat, de nantissement, de prêt à usage ou pour un travail salarié ou non salarié, à charge de les rendre ou représenter, ou d’en faire un usage ou un emploi déterminé.

- La loi 89-521 du 11 mai 1989 modifiant et complétant la loi 88-650 du 7 juillet

1988 relative à la répression des infractions en matière de commercialisation des produits agricoles. La loi punit tout commerçant, tout acheteur de produits agricoles, autorisé ou non, qui n’a pas payé intégralement le prix au producteur dans un délai d’un mois après livraison des produits. L’infraction est constituée, dès lors que la preuve de la livraison est rapportée et que le paiement du prix n’est pas intervenu dans le délai prescrit. Les peines édictées par la loi 88-650 du 7 juillet 1988, tant en amende qu’en emprisonnement, sont sensiblement réduites dans certains cas d’infractions.

- Le titre V « Des sanctions » de l’ordonnance 2000-593 du 17 août 2000

modifiée par l’ordonnance 2001-46 du 31 janvier 2001 et par l’ordonnance 2001-666 du 24 octobre 2001.

Sans préjudice des dispositions relatives aux peines édictées par les lois antérieures, ci-dessus mentionnées, l’ordonnance 2000-593 du 17 août 2000, telle que modifiée par les ordonnances précitées de 2001, précise que :

- Les infractions aux dispositions de l’ordonnance 2001-666 ainsi que des textes pris pour son application sont passibles des peines principales et accessoires du code pénal.

- Toute personne coupable d’une infraction relative à la qualité des produits de la

filière café et cacao et aux règles relatives à leur conditionnement est passible des peines prévues par la loi 62-252 du 31 juillet 1962, tendant à réprimer les infractions aux règlements concernant le conditionnement des produits.

- Toute infraction commise en violation des disposition de l’ordonnance précitée

dûment constatée par l’ARCC « peut entraîner » la perte de l’agrément dont la personne concernée serait titulaire. Il en est ainsi notamment, en cas de fraude à l’exportation, en cas de falsification ou de fausses déclarations de tout document lié à l’exportation et d’une façon générale, de non respect des engagements souscrits auprès de l’ARCC, lors de la demande d’agrément.

2.2.2.2. Le respect des règles de concurrence. Conformément à l’article 16 de l’ordonnance 2001-666 du 24 octobre 2001, l’ARCC a également mission de relever et d’instruire les situations constitutives d’un monopole ou d’un abus de position dominante capable d’affecter la filière ou de préjudicier à ses opérateurs.

30

Etude et diagnostic des organisations et des procédures du secteur Cacao

Conformément à l’article 19 de cette même ordonnance, il est spécifié qu’est puni des peines prévues par la loi 99-999 du 27 décembre 1991 relative à la concurrence, quiconque :

- Se livre au commerce des produits de la filière en violation des dispositions de l’ordonnance précitée.

- Organise des ententes en vu d’imposer un prix unique aux producteurs. - Met en place une organisation commerciale constitutive d’une situation de monopole

ou d’abus de position dominante. La loi 97-10 du 6 janvier 1997, modifiant, sur certains points la loi 91-999 du 27 décembre 1991 relative à la concurrence, a institué une Commission de la concurrence. Celle-ci :

- Dispose de pouvoirs consultatifs en matière d’ententes illicites et d’abus de position dominante et de concentration économique.

- Peut, aux termes des articles 13, 17 de la loi de 1997, se saisir d’office ou être saisie

par le ministre du commerce qui, sur avis de la Commission, et compte tenu de la gravité de l’infraction pourra :

- soit transmettre le dossier de l’infraction au Parquet. - soit infliger au contrevenant une sanction pécuniaire immédiate.

Afin de préciser et de consolider le rôle de l’ARCC en sa qualité d’autorité de régulation administrative, il a été projeté de lui confier des compétences sectorielles en matière de concurrence et de tenir compte ainsi de la spécificité de la filière café et cacao.

Par voie de décret, il serait spécifié que l’ARCC aurait pouvoir :

- D’informer la Commission de la concurrence.

- De statuer sur la base d’une saisine, à propos de tout fait ou de toute situation

capables d’affecter le jeu de la concurrence sur le marché de la filière.

- D’infliger des sanctions pécuniaires pouvant s’élever à 5% du chiffre d’affaire hors taxe réalisé en Côte d’Ivoire, au cours de l’exercice clos. Le montant maximal de l’amende pour les personnes physiques ne pourrait dépasser 100 millions de francs CFA.

- D’ordonner aux entreprises concernées, soit de suspendre leurs pratiques fautives,

soit de revenir à l’état de droit antérieur.

Ce décret est resté à l’état de projet, il y a encore ici un vide juridique qui mérite d’être signalé. L’article 16 de l’ordonnance aurait dû faire l’objet d’un décret d’application en ce sens.

2.2.2.3. La conformité aux règles de l’UEMOA. Les dispositions de la loi 97-10 du 6 janvier 1997, les ordonnances de 2000 et 2001 relatives à la commercialisation du café et du cacao « Objectif de l’action économique de l’Etat », en leur article 19 Titre V, ainsi que les statuts de l’ARCC, qui définissent ses missions, se conforment à la directive 02-2002/CM/UEMOA relative à la coopération entre la Commission et les structures nationales de concurrence des Etats membres. Cette directive de l’UEMOA se réfère :

31

Etude et diagnostic des organisations et des procédures du secteur Cacao

- Au règlement 02/2002/CM/UEMOA du 23 mai 2002 relatif aux pratiques

anticoncurrentielles à l’intérieur de l’UEMOA.

- Au règlement 03/2002/CM/UEMOA du 23 mai 2002 relatif aux ententes et abus de position dominante à l’intérieur de l’UEMOA.

La directive et les règlements considérés ont pour but :

- D’établir des relations de coopération dynamiques et efficaces entre la Commission de l’UEMOA et les structures nationales de concurrence.

- De concilier la compétence exclusive de la Commission confirmée par un avis de la

Cour de Justice de l’UEMOA 03/2000 du 27 juin 2000, avec la nécessité de permettre une surveillance efficiente du marché par les structures nationales de concurrence.

a) Les pratiques anticoncurrentielles concernent principalement dans le cadre de la

commercialisation du café et du cacao : - Les accords entre entreprises à différents niveaux et à différents stades de la production

et de la commercialisation tendant à la fixation des prix de revente. - Les limitations ou les contrôles de la production et des débouchés. - Les discriminations entre les opérateurs au moyen de conditions inégales pour des

prestations équivalentes.

b) Les abus de position dominante concernent dans ce même cadre : - Les pratiques tendant à des opérations de concentration qui créent ou renforcent une

position dominante. - L’application de conditions inégales à des partenaires commerciaux pour des

prestations équivalentes. Au regard de ce type d’infraction aux règles de concurrence et aux termes de l’article 3 de la directive 02/2002/CM/UEMOA ainsi que du règlement de l’UEMOA auquel elle se refère, il est spécifié :

- Que les structures nationales de concurrence assurent une mission générale d’enquête, sur initiative nationale ou sur mandat exprès de la Commission de l’UEMOA, conformément aux pouvoirs et procédures d’investigation prévues par le droit communautaire et les droits nationaux.

- Que les structures nationales de concurrence mènent une activité permanente de

surveillance du marché pour déceler les dysfonctionnements liés aux pratiques anticoncurrentielles et informent la Commission de l’UEMOA de leurs enquêtes.

- Qu’elles doivent élaborer et transmettre à la Commission de l’UEMOA des rapports et

des notes d’information sur la situation de la concurrence dans les secteurs économiques qui ont fait l’objet d’une enquête.

2.2.2.4. La problématique de l’intervention régulatrice de l’ARCC.

Jusqu’ici, les structures nationales de concurrence n’ont pas eu l’occasion ou n’ont pas jugé nécessaire d’intervenir, soit à leur initiative, soit sur mandat exprès de l’UEMOA

32

Etude et diagnostic des organisations et des procédures du secteur Cacao

conformément à l’article 3.1 de la circulaire et du règlement précités, qu’il s’agisse de la Commission de la concurrence ou de l’ARCC. Il reste cependant que la libéralisation de la filière, entre autres conséquences, a provoqué une réduction notable du nombre des exportateurs au détriment des entreprises petites et moyennes. Certaines grosses sociétés jouent un rôle de plus en plus important et accroissent leurs parts de marchés dans des proportions, qui pourraient, à plus ou moins long terme, aboutir au constat par l’ARCC, sinon d’oligopoles, au moins d’abus de position dominante. On observe :

- Que les exportateurs liés à des industries multinationales de transformation (SIFCA-ADM et CARGILL) ont vu leur part de marché passer de 10% en 1997/1998 à près de 30% en 2002/2003.

- Que les petits exportateurs locaux, qui représentent moins de 2% des exportations

totales et dont l’activité a fortement décru, depuis la libéralisation de la filière, ont subi une réduction de leur part de marché de 43% environ sur 1997 /98 à 10% sur 2002/2003.

- Que les exportateurs adossés à des maisons mères de négoce international

(TROPIVAL-PROCI-Delbau-CIPEXI-CCA-DAFCI) qui font chacune entre 3% et 12% des exportations totales, ont enregistré des hausses notables de leur part de marché, qui était d’environ 30% en 1997/1998 et s’est élevé à 50% en 2002/2003.