ESF eKrieger Finance Prévisions Fi 8a04 [Mode de...

61

Séminaire ESF Fi td l’i ti Financement de l’innovation Cé & fi t i i t Créer & financer une entreprise innovante - Comment chiffrer son plan de développement - Diversité et mode d’intervention des investisseurs Diversité et mode d intervention des investisseurs - La relation entrepreneur-investisseur Etienne Krieger 12 avril 2008 -1- 12 avril 2008 [email protected]

Transcript of ESF eKrieger Finance Prévisions Fi 8a04 [Mode de...

Séminaire ESFFi t d l’i tiFinancement de l’innovation

C é & fi t i i tCréer & financer une entreprise innovante- Comment chiffrer son plan de développement

- Diversité et mode d’intervention des investisseursDiversité et mode d intervention des investisseurs- La relation entrepreneur-investisseur

Etienne Krieger12 avril 2008

© Etienne Krieger, 2008 - 1 -

12 avril [email protected]

Financement de l’innovation : Constats conseils et méthodesConstats, conseils et méthodes

Plan :

Dynamique des flux financiers et plan de financement.

Besoins de financement liés au développement d’une entreprise.

Sources de financement de l’innovation et conditions d’octroi.

Profil des investisseurs et de leurs fonds d’investissement

Méthodologie de chiffrage du lancement d’une start-up.

f

© Etienne Krieger, 2008 - 2 -

Place des prévisions financières dans le plan de développement.

Vente de marchandises

Vente de produitset/ou redevances Prestations

de services

Chiffre d’affaires

Subventions d’exploitation Charges

externesCoût matières

& march

Loyer, assurance, consommables

Honoraires, sous-traitance

Déplacements, frais de mission

P bli ité l tiValeur ajoutée

Impôts &

externes& march.

Salaires &

Publicité, salons, promotion

Autres charges externes

Produits financiers

Excédent brut d’exploitation

Impôts & taxes

Salaires &charges

Résultat avant I.S.Chargesfinanc.

Dotation auxamortisst

Résultat netImpôt sur les

sociétésS hé i lifié d

© Etienne Krieger, 2008 - 3 -

Autofinancement (MBA)Schéma simplifié de

formation du résultat

A i l

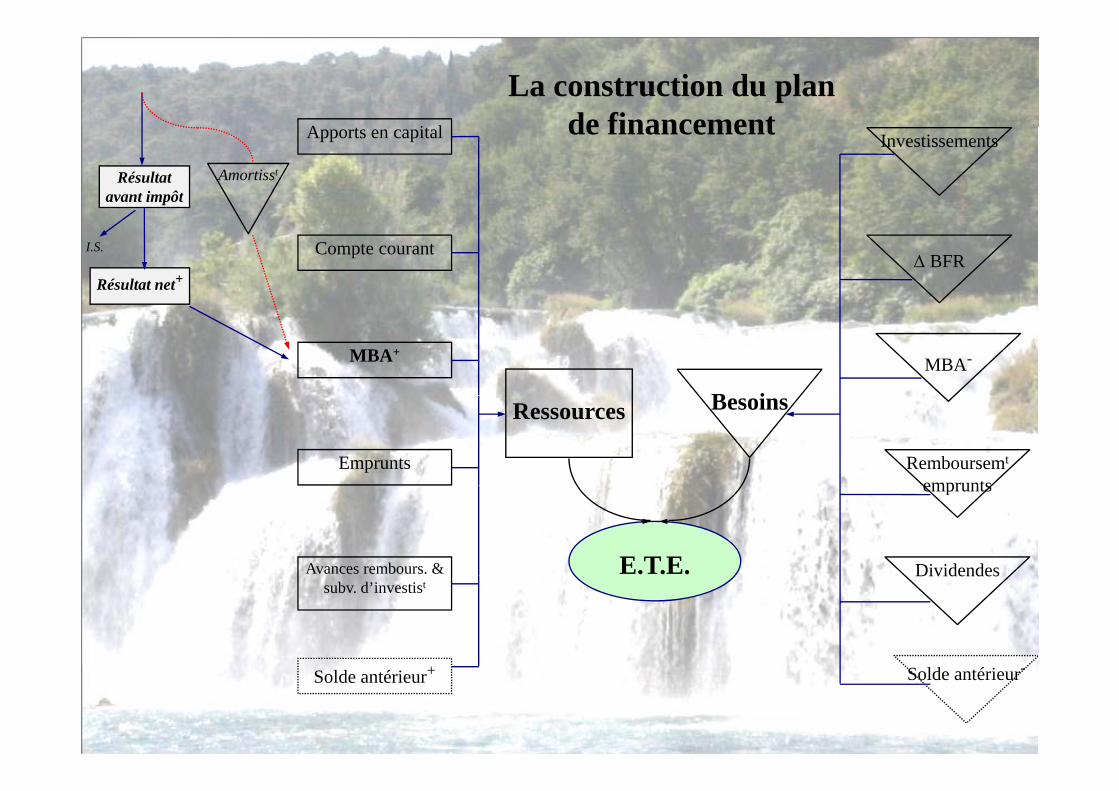

La construction du plan de financementApports en capital Investissements

Résultat avant impôt

Amortisst

de financement

Résultat net+

Compte courantΔ BFR

I.S.

MBA-MBA+

B i

Remboursemt

empruntsEmprunts

Ressources Besoins

emprunts

DividendesAvances rembours. & E.T.E. Dividendessubv. d’investist

© Etienne Krieger, 2008 - 4 -

Solde antérieur-Solde antérieur+

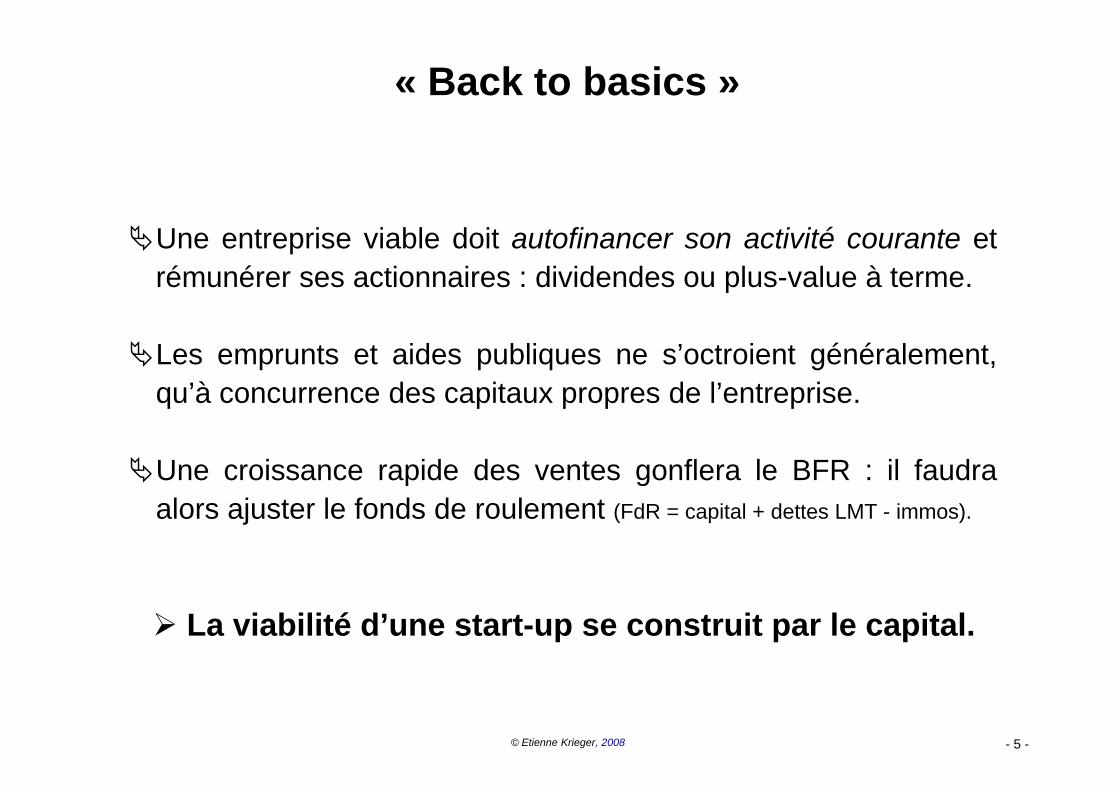

« Back to basics »

Une entreprise viable doit autofinancer son activité courante etrémunérer ses actionnaires : dividendes ou plus-value à terme.

Les emprunts et aides publiques ne s’octroient généralement,qu’à concurrence des capitaux propres de l’entreprisequ à concurrence des capitaux propres de l entreprise.

Une croissance rapide des ventes gonflera le BFR : il faudrap galors ajuster le fonds de roulement (FdR = capital + dettes LMT - immos).

La viabilité d’une start-up se construit par le capital.

© Etienne Krieger, 2008 - 5 -

Exemple (a)

Virtual Tech (VT) réalise 5 ME de CA, en commercialisant des produitsdont elle a sous-traité la fabrication, pour un coût de 2 ME (40% dudont elle a sous traité la fabrication, pour un coût de 2 ME (40% duCA). La société paie 400 kE de charges externes et ses chargessalariales sont de 1,8 ME (30 salariés). VT paie 40 kE de taxes diverses, ( ) painsi que 60 kE de charges financières.Les investissements sont amortis à hauteur de 100 kE sur l’exercice.L’I.S. est de 33,3% et VT n’a aucun crédit d’impôt ou report déficitaire.

Quels sont :• La valeur ajoutée générée par Virtual Tech ?• Le résultat avant impôt (RCAI) ?• Le résultat net de la société ?

L b t d’ t fi t (MBA) ?

© Etienne Krieger, 2008 - 6 -

• La marge brute d’autofinancement (MBA) ?

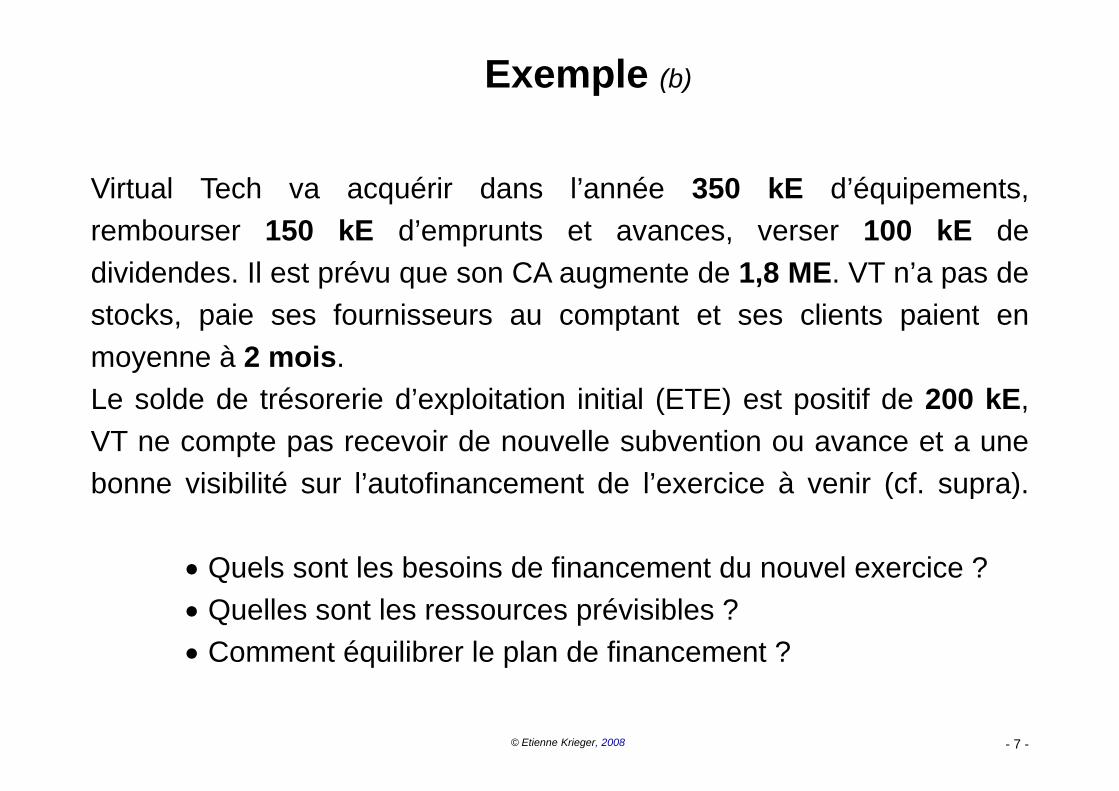

Exemple (b)

Virtual Tech va acquérir dans l’année 350 kE d’équipements,rembourser 150 kE d’emprunts et avances, verser 100 kE dedividendes. Il est prévu que son CA augmente de 1,8 ME. VT n’a pas det k i f i t t t li t i tstocks, paie ses fournisseurs au comptant et ses clients paient en

moyenne à 2 mois.Le solde de trésorerie d’exploitation initial (ETE) est positif de 200 kELe solde de trésorerie d exploitation initial (ETE) est positif de 200 kE,VT ne compte pas recevoir de nouvelle subvention ou avance et a unebonne visibilité sur l’autofinancement de l’exercice à venir (cf supra)bonne visibilité sur l autofinancement de l exercice à venir (cf. supra).

• Quels sont les besoins de financement du nouvel exercice ?Quels sont les besoins de financement du nouvel exercice ?• Quelles sont les ressources prévisibles ?• Comment équilibrer le plan de financement ?

© Etienne Krieger, 2008 - 7 -

q p

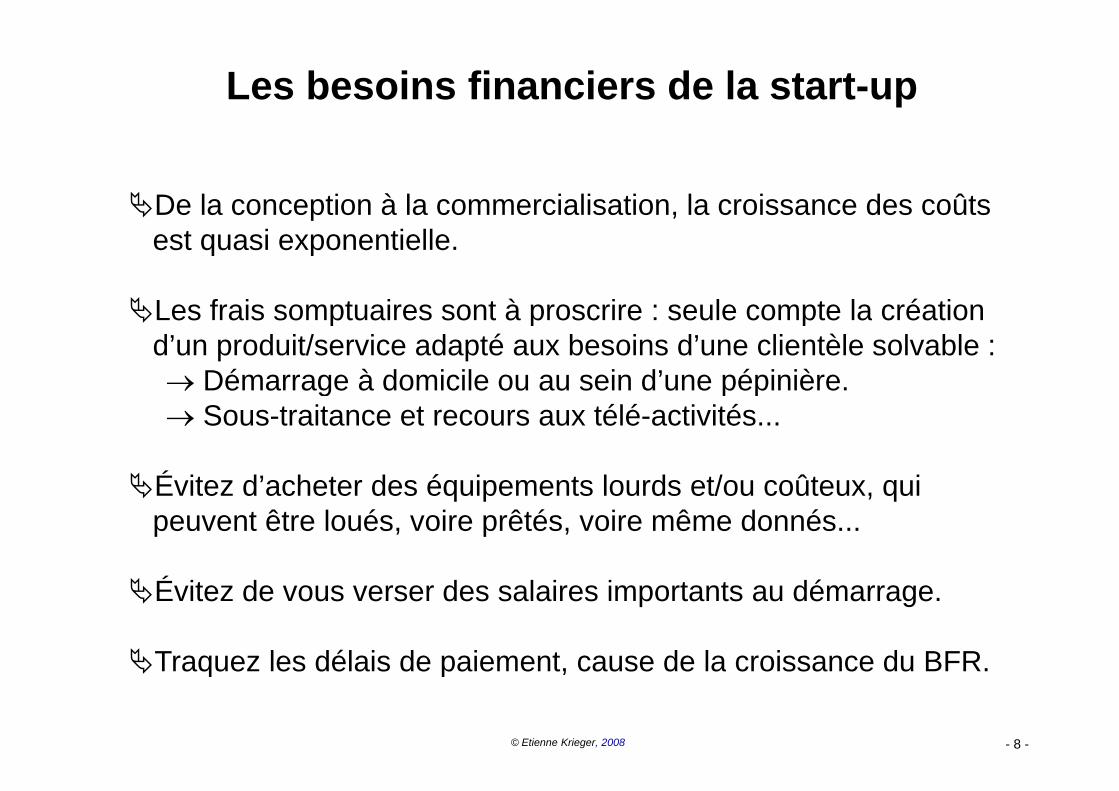

Les besoins financiers de la start-up

De la conception à la commercialisation, la croissance des coûtsp ,est quasi exponentielle.

Les frais somptuaires sont à proscrire : seule compte la créationLes frais somptuaires sont à proscrire : seule compte la créationd’un produit/service adapté aux besoins d’une clientèle solvable :→ Démarrage à domicile ou au sein d’une pépinière.g p p→ Sous-traitance et recours aux télé-activités...

Évitez d’acheter des équipements lourds et/ou coûteux quiÉvitez d acheter des équipements lourds et/ou coûteux, quipeuvent être loués, voire prêtés, voire même donnés...

ÉÉvitez de vous verser des salaires importants au démarrage.

Traquez les délais de paiement cause de la croissance du BFR

© Etienne Krieger, 2008 - 8 -

Traquez les délais de paiement, cause de la croissance du BFR.

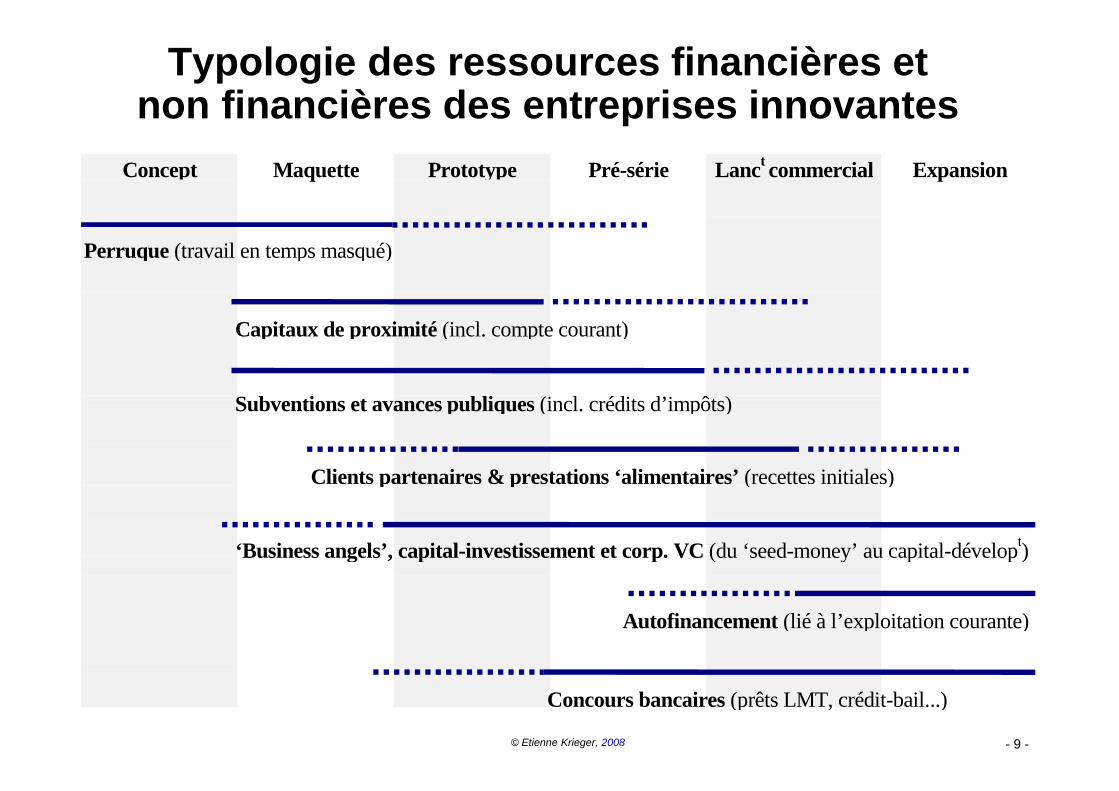

Typologie des ressources financières et non financières des entreprises innovantes

Concept Maquette Prototype Pré-série Lanct commercial Expansion

Perruque (travail en temps masqué)

Capitaux de proximité (incl. compte courant)

Subventions et avances publiques (incl. crédits d’impôts)

Clients partenaires & prestations ‘alimentaires’ (recettes initiales)p p ( )

‘Business angels’, capital-investissement et corp. VC (du ‘seed-money’ au capital-dévelopt)

Autofinancement (lié à l’exploitation courante)

© Etienne Krieger, 2008 - 9 -

Concours bancaires (prêts LMT, crédit-bail...)

Sources de financement alternatives

Mécénat : concours divers des Assedic aux aides publiquesMécénat : concours divers, des Assedic aux aides publiques

T é h d ét fl ét iTroc : échange de compétences sans flux monétaires

Squat ou colocation : solutions locatives

Ménages : activités alimentaires

Jeûne : limitation drastique des frais professionnels et perso.

© Etienne Krieger, 2008 - 10 -

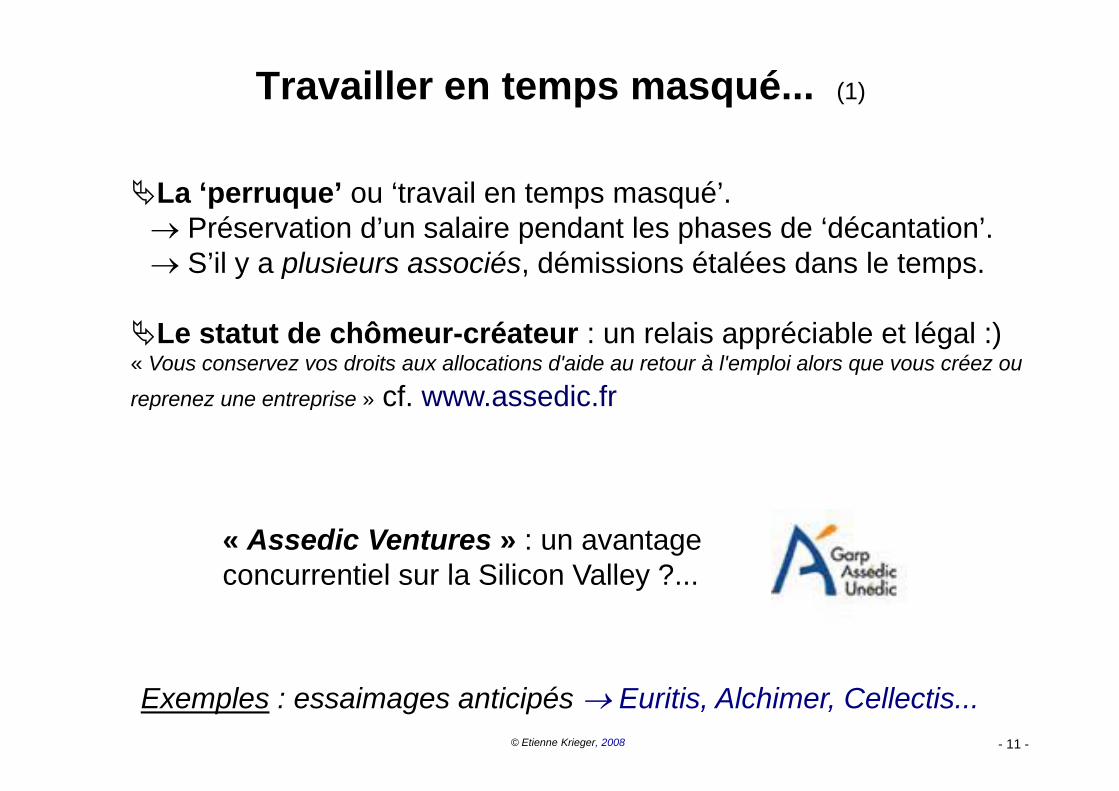

Travailler en temps masqué... (1)

La ‘perruque’ ou ‘travail en temps masqué’.→ Préservation d’un salaire pendant les phases de ‘décantation’.→ S’il y a plusieurs associés, démissions étalées dans le temps.

Le statut de chômeur-créateur : un relais appréciable et légal :)« Vous conservez vos droits aux allocations d'aide au retour à l'emploi alors que vous créez ou

reprenez une entreprise cf www assedic frreprenez une entreprise » cf. www.assedic.fr

« Assedic Ventures » : un avantage concurrentiel sur la Silicon Valley ?concurrentiel sur la Silicon Valley ?...

© Etienne Krieger, 2008 - 11 -

Exemples : essaimages anticipés → Euritis, Alchimer, Cellectis...

Travailler en temps masqué... (2)Ce qui peut être réalisé en avance de phaseCe qui peut être réalisé en avance de phase

Réalisation d’une maquette du produit/service

P i t t iPremiers contacts commerciaux

1ère analyse des prix praticables et des marges1ère analyse des prix praticables et des marges

Rédaction du premier business plan

Validation de l’affectio societatis au sein de l’équipe

Rédaction des premiers dossiers de subventions

© Etienne Krieger, 2008 - 12 -

Le capital de proximité

Famille et amis : incitations fiscales + logique de réseau.

Montants généralement limités : 2 à 20 kE/investisseur.

La confiance sous-tend ces financements de proximité.p

Les éventuels conflits peuvent prendre un tour passionnelLes éventuels conflits peuvent prendre un tour passionnel...

Des investisseurs-partenaires à part entière.

© Etienne Krieger, 2008 - 13 -

Exemples : Cosytec, Inotep, 3G...

Les subventions et avances publiquesPlus de 1000 aides différentes en France !Plus de 1000 aides différentes en France !

Avantages :- De l’argent bon marché, voire gratuit.- Un effet-label : Oséo-Anvar, Concours « Ministère »...- Caractère didactique → vertus de la formalisation.Caractère didactique → vertus de la formalisation.

Inconvénients :Dél i d’ bt ti é é l t l- Délais d’obtention généralement longs

- Limitées aux fonds propres de l’entreprise- Majoration anticipée des devis de certains prestataires...j p p

Un bonus les 2 premières années de création de l’entreprise.

Préférer les aides rapides d’octroi et à effet-label.

© Etienne Krieger, 2008 - 14 -

Ne pas perdre de vue la finalité de l’entreprise : vendre !

Panorama des aides à l’innovation

Aid é

Subventions Avances

Aides européennes

AnvarSubventions remboursablesConseils Régionaux

Mi i èMinistères...

Aides fiscales & sociales Conseils & expertiseAides fiscales & sociales

Crédit d’Impôt Recherche, Crédit

Conseils & expertise

Pré-Conseil Technologique (PCT), d’Impôt Formation, Statut JEI... Chéquiers Conseil-Formation...

© Etienne Krieger, 2008 - 15 -

Exonérations diverses (embauche du 1er salarié, impôts & taxes...)

Incubateurs, INPI : expertise brevets, conseil aux entrepreneurs/innovateurs)

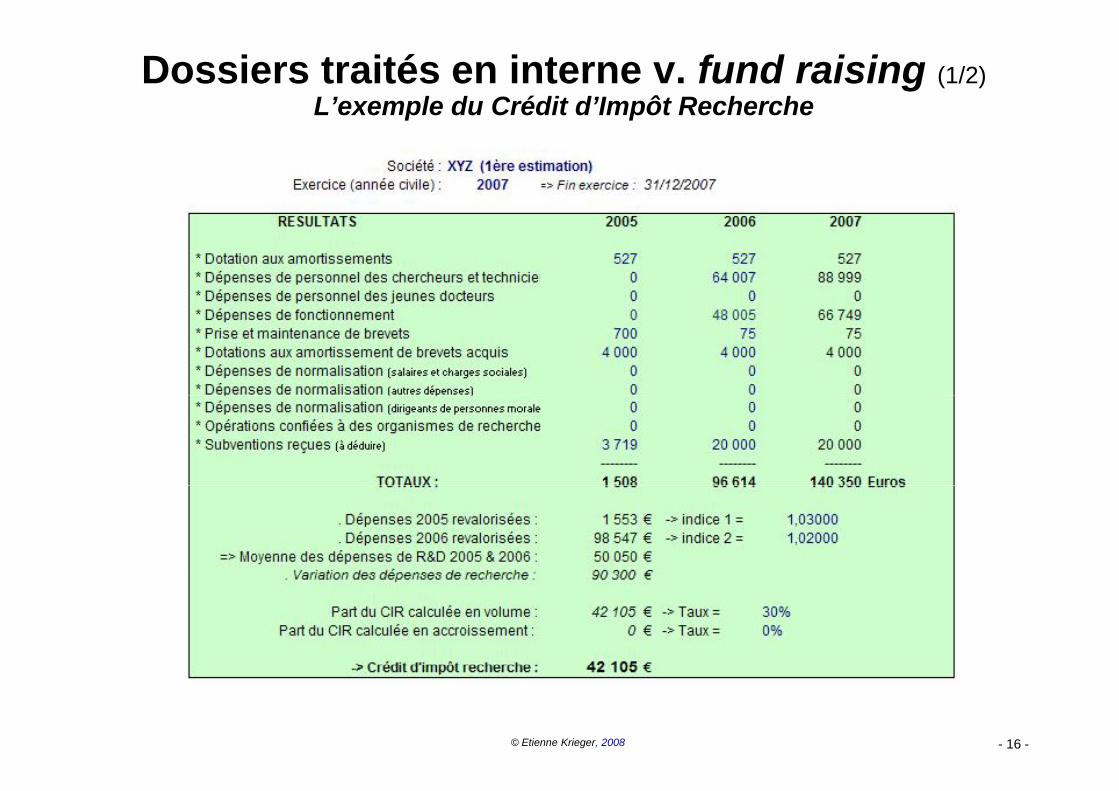

Dossiers traités en interne v. fund raising (1/2)L’exemple du Crédit d’Impôt Recherche

© Etienne Krieger, 2008 - 16 -

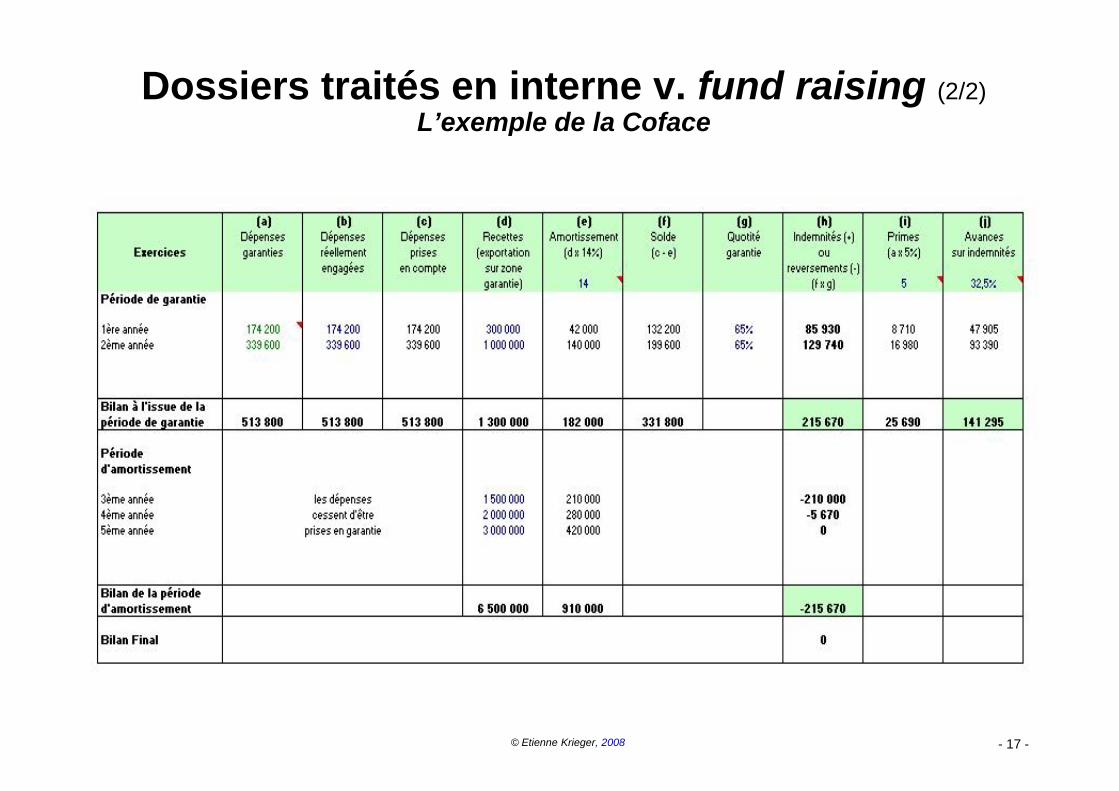

Dossiers traités en interne v. fund raising (2/2)L’exemple de la CofaceL exemple de la Coface

© Etienne Krieger, 2008 - 17 -

Clients-partenaires et prestations alimentaires

La meilleure validation commerciale est une commande !

→ Satisfaction des besoins d’un client réel→ Informations sur processus d’achat et conditions d’utilisation.→ Preuve que l’entrepreneur a su vendre avec profit.→ Référence commerciale et source de liquidités.

Pièges à éviter :

É it l h ll d t ‘ i à à i é ’Évitez les challenges de type ‘usine à gaz à prix cassés’...Orbite spatiale, temporelle, sectorielle de l’exclusivité éventuelle.

Les prestations ‘alimentaires’ non stratégiques permettent de‘rentrer dans la place’ et de financer une partie de la R&D

© Etienne Krieger, 2008 - 18 -

rentrer dans la place et de financer une partie de la R&D.

L’autofinancement

L’autofinancement devra être rapidement positif... à quelquesexceptions sectorielles (biotechnologies).

Le ‘dumping’ est incohérent avec la plupart des stratégies deLe dumping est incohérent avec la plupart des stratégies dedifférenciation et nuit en outre gravement à l’autofinancement.

U t d d di t ib t l i bi é iéUn taux de marge de distributeur plus ou moins bien négociémodifiera significativement le RCAI et l’autofinancement...

Exemple : Si CA=5 ME et RCAI=0,6 ME, réalisé via un distributeur ayant un taux de remise de 50%, ventes totales = 10 ME. [RCAI=0,6 ME→ ∑ coûts=4,4 ME].Si volume identique et taux de remise distributeur = 45%, le CA de l’entreprise passe de 5 à 5,5 ME et le RCAI augmente de 0,5 ME, soit +83% (1,1 ME).Si volume identique et taux de remise distributeur = 60%, le CA de l’entreprise

d 5 à 4 ME t l RCAI di i d 1 ME t î t défi it d 0 4 ME

© Etienne Krieger, 2008 - 19 -

passe de 5 à 4 ME et le RCAI diminue de 1 ME, entraînant un déficit de 0,4 ME...

Les ‘Business Angels’« Investisseurs providentiels » : anges gardiens ou personnages infernaux ?

<0,01% de la population française contre 0,1% aux USA

Des montants plus importants que les capitaux de proximité (de 15à 150 kE voire +) et une volonté de s’investir autant que d’investir.

Moyens financiers, expertise économique et réseau relationnel.

Vérifiez si ces investisseurs partagent la même stratégie financièreque l’entrepreneur : plus-value en capital vs. dividendes.

Si la croissance de l’entreprise est rapide, de tels investisseursseront souvent insuffisants pour monter en puissance.

Exemples : Vega Vista, Waterfall Audio, B&C, Navidis...

© Etienne Krieger, 2008 - 20 -

Les réseaux de ‘Business Angels’(suite)(suite)

© Etienne Krieger, 2008 - 21 -

Le capital investissement“ Beaucoup d’appelés, peu d’élus... ”

Des investisseurs encore plus ‘élitistes’ que les ‘business angels’.

Montants : 0,1 à 2 ME (lancement). Expansion : 2 à 40 ME.

Ces investisseurs veulent jouer un rôle actif dans ledéveloppement...

sans être dirigeants de faitsans être dirigeants de fait.

Stades : capital-risque (incl. amorçage) v. capital-développement...

→ Création / post-création : Auriga, BioAm, Cap Décisif, CDCInnovation LC Capital Emertec Innovacom i-SourceInnovation, LC Capital, Emertec, Innovacom, i Source...

→ Développement : FCPI + 3i, Axa I.M., Apax, Atlas Venture,

© Etienne Krieger, 2008 - 22 -

Banexi, Iris Capital, Partech, Sofinnova, Ventech, XAnge…

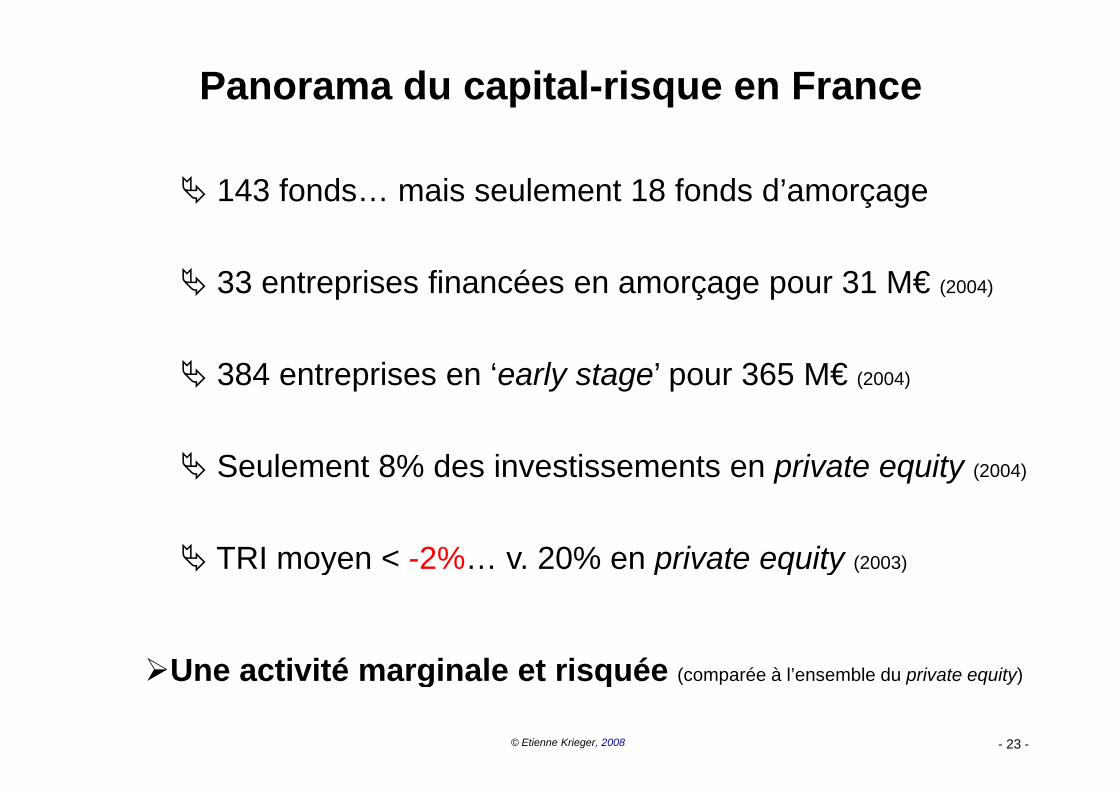

Panorama du capital-risque en France

143 fonds… mais seulement 18 fonds d’amorçage

33 entreprises financées en amorçage pour 31 M€ (2004)

384 entreprises en ‘early stage’ pour 365 M€ (2004)

Seulement 8% des investissements en private equity (2004)

TRI moyen < -2%… v. 20% en private equity (2003)y p q y

Une activité marginale et risquée

© Etienne Krieger, 2008 - 23 -

Une activité marginale et risquée (comparée à l’ensemble du private equity)

Le capital investissement(suite)(suite)

Quelques fonds régionaux ou sectoriels ont des critères plus Q q g psouples que le strict R.O.I. : cf. IdF Développement, SDR…

Les fonds de corporate venture capital peuvent avoir une logiqueLes fonds de corporate venture capital peuvent avoir une logique spécifique : Schneider Electric Ventures, Intel, Cisco...

Sophistication des modalités de financement : capital, bridge, O.C., BSA, mécanismes de relution, préférences liquidatives….

Les opérations de LBO ou de ‘build-up’ sont réservées à des entreprises plus matures et réalisant des profits réguliers : cf. Astorg Partners, Lazard, Paribas Affaires Industrielles...

Exemples : IDM InfoVista Softeam Xiring Cellectis Alchimer

© Etienne Krieger, 2008 - 24 -

Exemples : IDM, InfoVista, Softeam, Xiring, Cellectis, Alchimer...

FCPR nationaux / internationaux

© Etienne Krieger, 2008 - 25 -

Fonds Communs de Placement pour l’Innovation / FCPIpour l Innovation / FCPI

© Etienne Krieger, 2008 - 26 -

Fonds régionaux ou thématiques

© Etienne Krieger, 2008 - 27 -

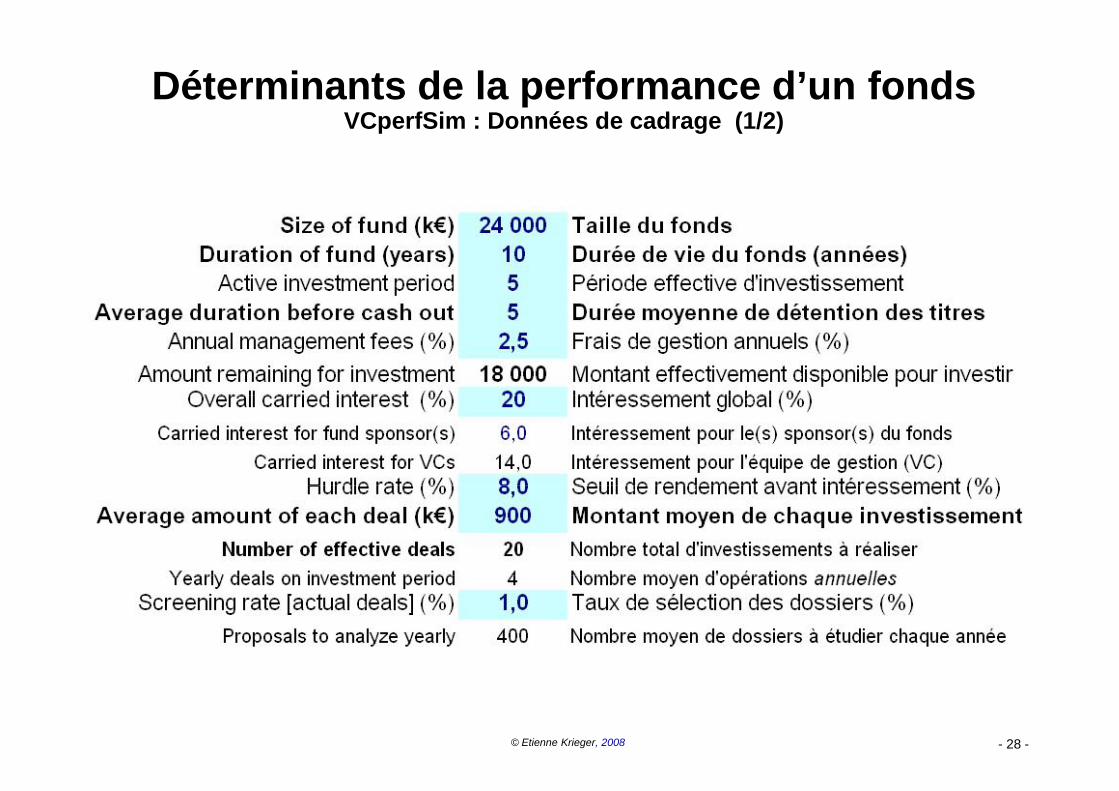

Déterminants de la performance d’un fonds VCperfSim : Données de cadrage (1/2)VCperfSim : Données de cadrage (1/2)

© Etienne Krieger, 2008 - 28 -

Déterminants de la performance d’un fonds VCperfSim : Hypothèses de sortie (2a/2) – Portefeuille « moyen »VCperfSim : Hypothèses de sortie (2a/2) Portefeuille « moyen »

© Etienne Krieger, 2008 - 29 -

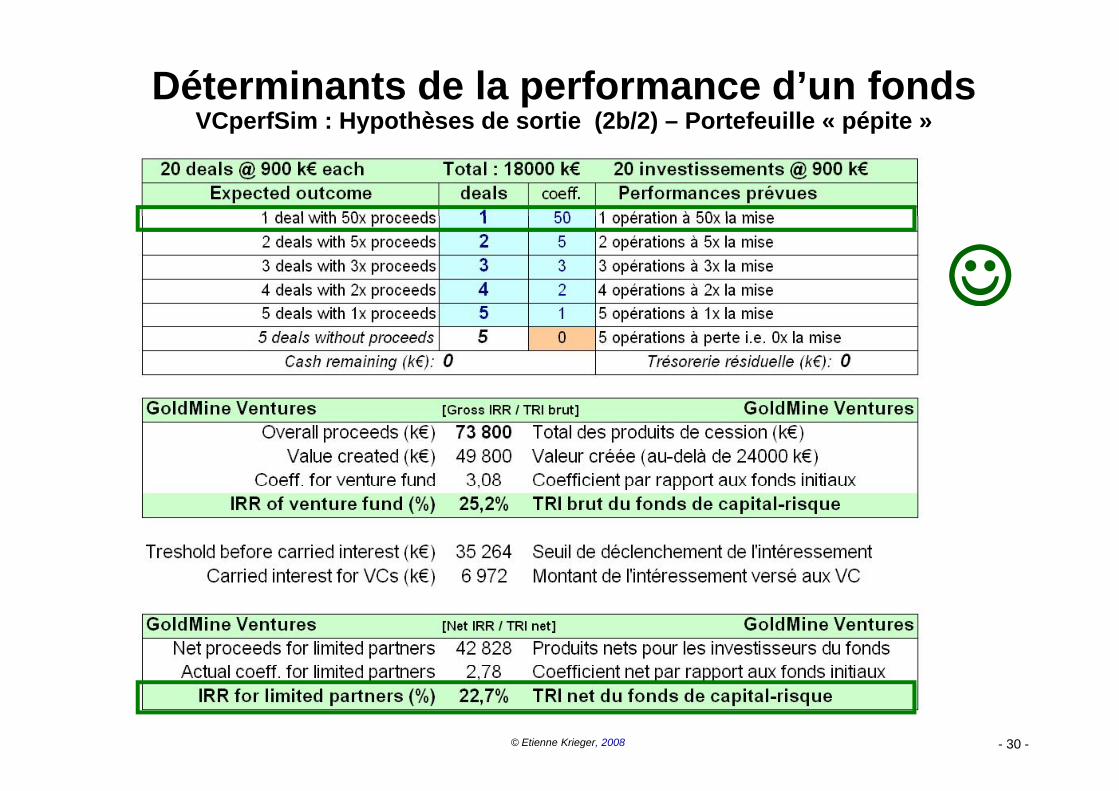

Déterminants de la performance d’un fonds VCperfSim : Hypothèses de sortie (2b/2) – Portefeuille « pépite »VCperfSim : Hypothèses de sortie (2b/2) Portefeuille « pépite »

☺

© Etienne Krieger, 2008 - 30 -

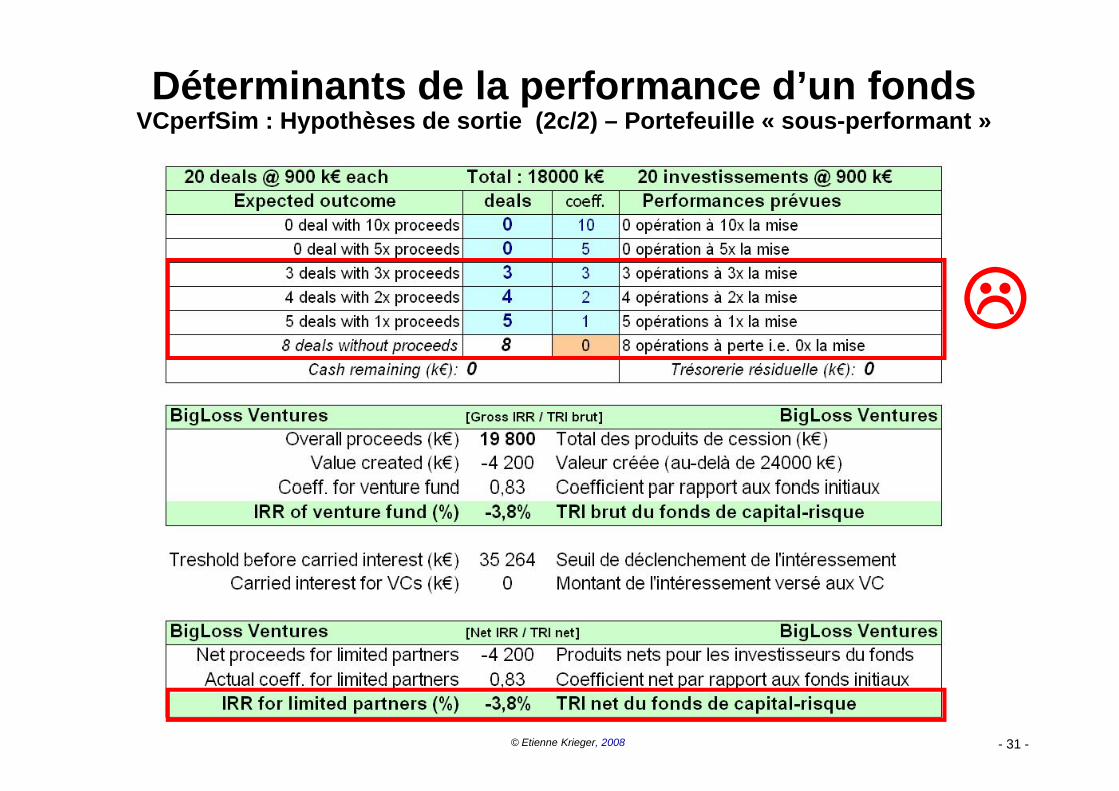

Déterminants de la performance d’un fonds VCperfSim : Hypothèses de sortie (2c/2) – Portefeuille « sous-performant »VCperfSim : Hypothèses de sortie (2c/2) Portefeuille « sous performant »

© Etienne Krieger, 2008 - 31 -

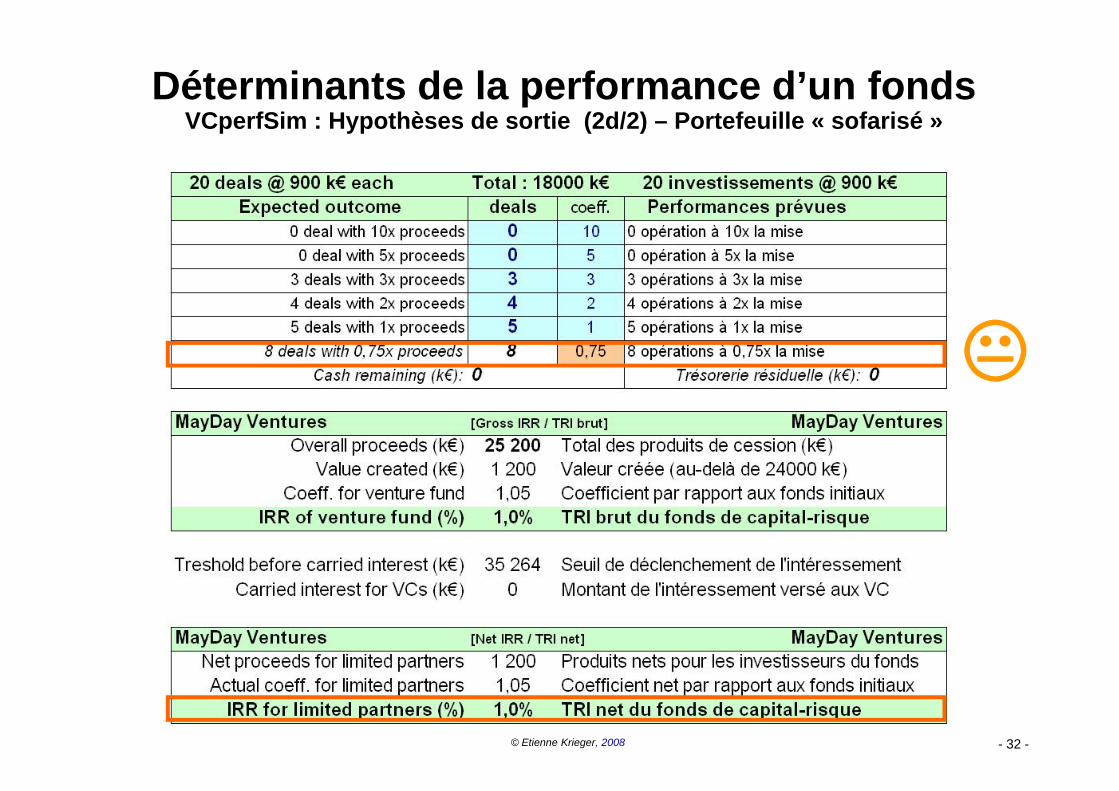

Déterminants de la performance d’un fonds VCperfSim : Hypothèses de sortie (2d/2) – Portefeuille « sofarisé »VCperfSim : Hypothèses de sortie (2d/2) Portefeuille « sofarisé »

© Etienne Krieger, 2008 - 32 -

Fonds « Alter » et performance financière

Quels critères de performance ?

Plus value brutePlus-value brute

TRI net des souscripteurs

Création/maintien d’emplois

Utilité sociale

f ?Autres indices de satisfaction ou de création de « valeur » ?

© Etienne Krieger, 2008 - 33 -

Exemple : Esfin-Ides (www.esfin-ides.com)

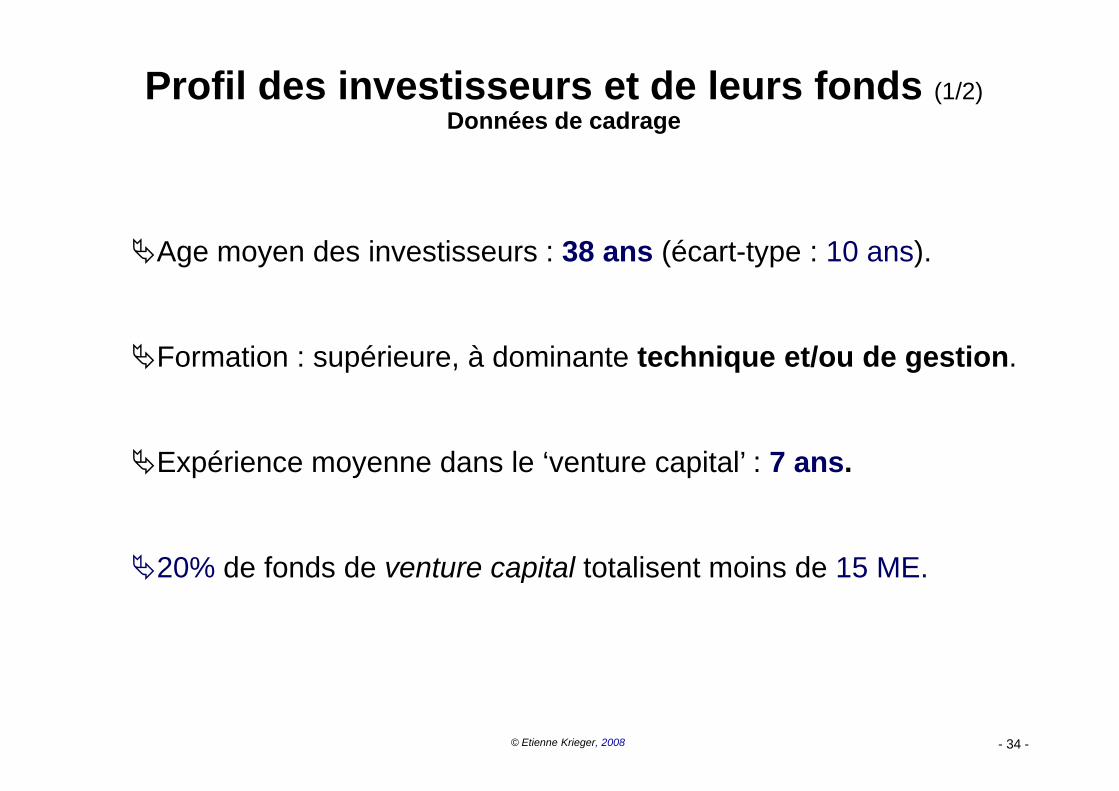

Profil des investisseurs et de leurs fonds (1/2)Données de cadrageDonnées de cadrage

Age moyen des investisseurs : 38 ans (écart-type : 10 ans).

Formation : supérieure, à dominante technique et/ou de gestion.

Expérience moyenne dans le ‘venture capital’ : 7 ans.

20% de fonds de venture capital totalisent moins de 15 ME.20% de fonds de venture capital totalisent moins de 15 ME.

© Etienne Krieger, 2008 - 34 -

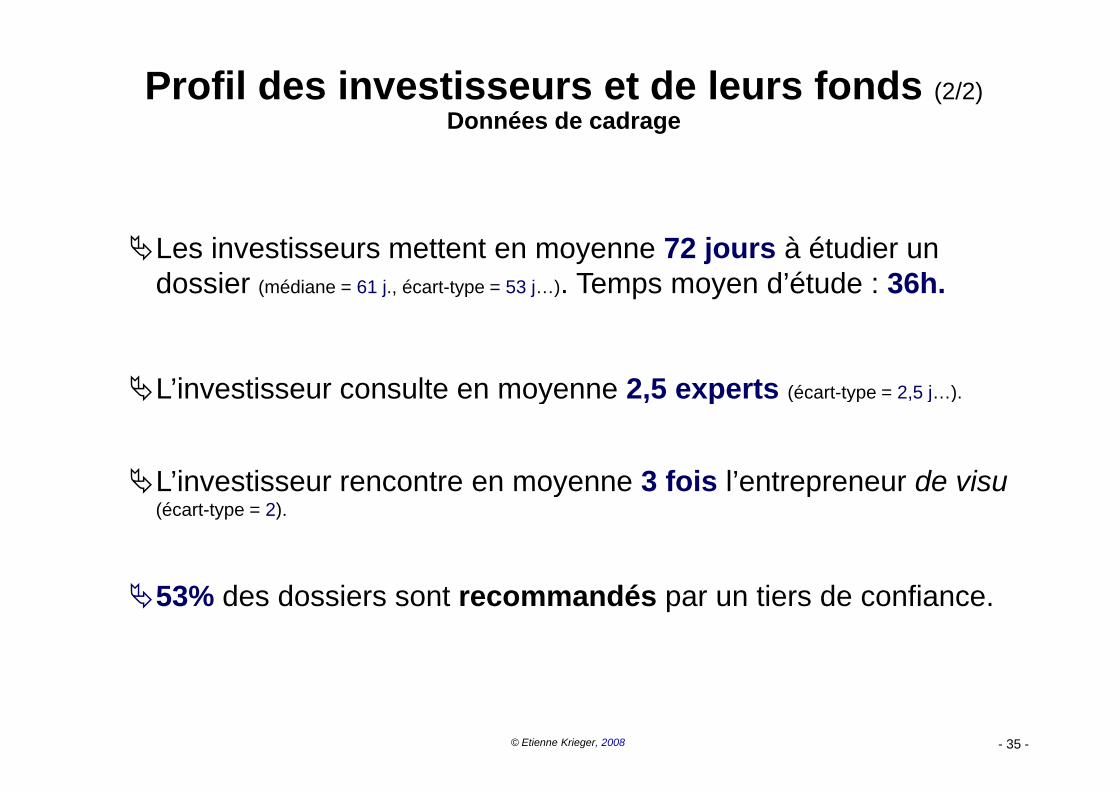

Profil des investisseurs et de leurs fonds (2/2)Données de cadrageDonnées de cadrage

Les investisseurs mettent en moyenne 72 jours à étudier un dossier (médiane = 61 j., écart-type = 53 j…). Temps moyen d’étude : 36h.

L’investisseur consulte en moyenne 2,5 experts (écart-type = 2 5 j )L investisseur consulte en moyenne 2,5 experts (écart type 2,5 j…).

L’investisseur rencontre en moyenne 3 fois l’entrepreneur de visuL investisseur rencontre en moyenne 3 fois l entrepreneur de visu(écart-type = 2).

53% des dossiers sont recommandés par un tiers de confiance.

© Etienne Krieger, 2008 - 35 -

Le processus de décision des venture capitalists(d’après JM. Patouillaud)

Phases # dossiers Entretien téléphonique 100 Lecture et analyse du business plan 80

Entretien avec le(s) dirigeant(s) 50 Discussions internes avec les associés du fonds (#1)

i l di i iEntretien avec le dirigeant + un ou 2 autres associés 20Investigations extérieures (‘due dilligence’) Discussions internes avec les associés du fonds (#2) 10( ) Entretien et analyse financière. Valorisation 6 Réunion sur le montage juridique

Présentation du dossier au comité d’investissement 4 Mise en place 3

© Etienne Krieger, 2008 - 36 -

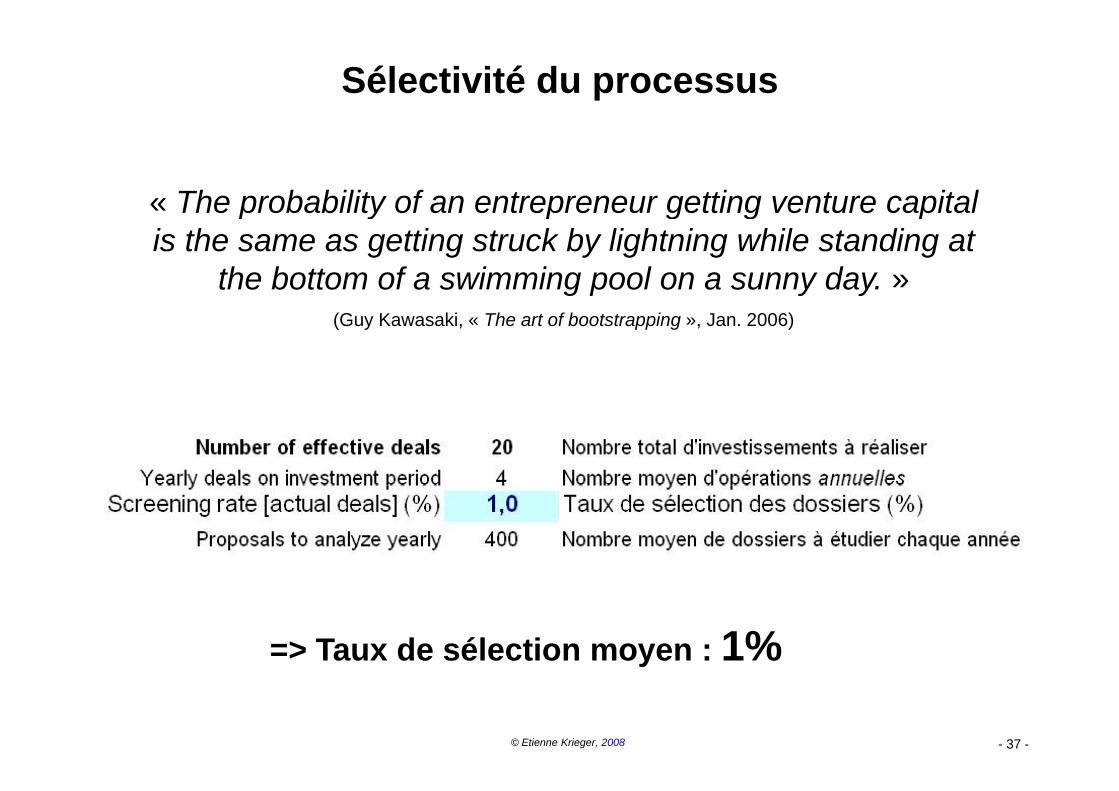

Sélectivité du processus

« The probability of an entrepreneur getting venture capital p y p g g pis the same as getting struck by lightning while standing at

the bottom of a swimming pool on a sunny day. » (Guy Kawasaki, « The art of bootstrapping », Jan. 2006)

=> Taux de sélection moyen : 1%

© Etienne Krieger, 2008 - 37 -

y

Les critères des « venture capitalists » (1/2)eK 2001

Capacité de l’entrepreneur principal à piloter le démarrage et laCapacité de l entrepreneur principal à piloter le démarrage et lacroissance d’une entreprise.

Expertise technique et économique dont dispose l’entrepreneurExpertise technique et économique dont dispose l entrepreneurprincipal dans le secteur d’activité considéré.

Caractère exclusif et compétitif des produits et services proposésCaractère exclusif et compétitif des produits et services proposéspar l’entreprise.

P t ti l d i d hé i é l’ t iPotentiel de croissance du marché visé par l’entreprise.

Accessibilité du marché visé par l’entreprise.

Capacité pour l’entreprise à défendre sa position concurrentielle età ériger des barrières à l’entrée.

© Etienne Krieger, 2008 - 38 -

g

Les critères des « venture capitalists » (2/2)eK 2001

Capacité des autres membres de l’équipe de direction à piloter ledémarrage et la croissance de l’entreprisedémarrage et la croissance de l entreprise.

Expertise technique et économique dont disposent les autresb d l’é i d l t d’ ti ité idé émembres de l’équipe dans le secteur d’activité considéré.

Capacité pour l’investisseur de céder sa participation.

Connaissance par l’investisseur du secteur considéré.

Taille actuelle du marché visé par l’entreprise.

Compatibilité avec les contraintes légales et financières du fonds.p g

Délai auquel l’entreprise atteindra le point mort.

© Etienne Krieger, 2008 - 39 -

Compatibilité avec les entreprises déjà en portefeuille.

Principaux critères d’évaluation d’une start-up par les investisseurs

Hiérarchie des critères d'investissement

8,0

9,0

10,0

5 0

6,0

7,0

atif

(0-1

0)

2 0

3,0

4,0

5,0

Poid

s re

l

0,0

1,0

2,0

1 2 3 4 5 6 7 8 9 10 11 12 13 141 2 3 4 5 6 7 8 9 10 11 12 13 14

Critères d'évaluation (1-14)

Entrepreneur principal + avantages concurrentiels + accessibilité et

© Etienne Krieger, 2008 - 40 -

Entrepreneur principal + avantages concurrentiels + accessibilité et potentiel de croissance du marché + équipe (leadership & expertise)...

Le processus d’investissement vu par l’entrepreneurvu par l entrepreneur...

Réd ti d b i lRédaction du business plan

Premiers contacts téléphoniques ou de visu.

Itérations techniques et commerciales…

Signature d’une lettre d’engagement - ‘term sheet’.

Processus de ‘due diligences’Processus de due diligences .

Négociation du pacte d’actionnaires.

Réalisation de l’investissement - ‘closing’.

=> Prévoir entre 6 et 12 mois !

© Etienne Krieger, 2008 - 41 -

=> Prévoir entre 6 et 12 mois !

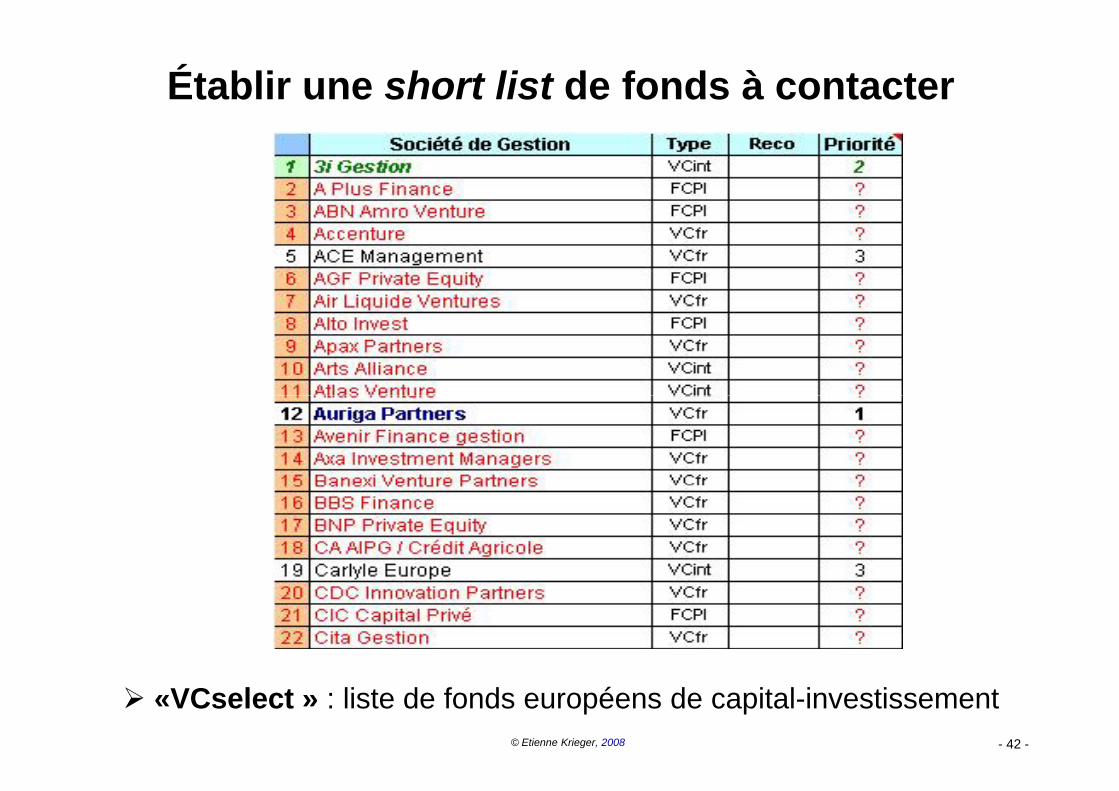

Établir une short list de fonds à contacter

© Etienne Krieger, 2008 - 42 -

«VCselect » : liste de fonds européens de capital-investissement

Logique d’un fonds de « venture capital »Témoignages d’un investisseur (1)

« Le métier reste relativement artisanal : ça ressemble à des cabinets d’avocats et des consultants »cabinets d avocats et des consultants »

« Chez nous, les gens ont en général 10 ans d’expérience de l’entreprise »

« La France est rapidement apparue comme un territoire trop« La France est rapidement apparue comme un territoire trop étroit : on fait la moitié de nos investissements à l’étranger »

« On a à peu près 40 participations actives et on est 11« On a à peu près 40 participations actives et on est 11 opérationnels. Si vous devez en suivre 7 à 10, c’est impossible »

« Les techniques financières, ne le répétez pas, en fait, c’est assez facile… »

© Etienne Krieger, 2008 - 43 -

« Moins de 10% de nos sorties sont boursières »

Logique d’un fonds de « venture capital »Témoignages d’un investisseur (2)

« On reçoit 1100 propositions d’investissement par an »

« Les dossiers vont du business plan en quelques pages aux mémorandums d’investissements dignes de banques d’affaires »

« Sur le 1100 dossiers, 150 sont regardés sérieusement par un membre de l’équipe, 20 sont conservés et poussés en phasemembre de l équipe, 20 sont conservés et poussés en phase finale et on parvient à 8 à 10 effectifs chaque année »

« On investit généralement à plusieurs : la bonne formule c’est 2« On investit généralement à plusieurs : la bonne formule, c est 2 à 3 investisseurs »

« On fait nos calculs sur un BP divisé par 2 et on regarde ensuite si ça peut faire 3 à 4 fois la mise »

© Etienne Krieger, 2008 - 44 -

« La casse tue le TRI. Et les dossiers à 10 fois la mise sont rarissimes».

Logique d’un fonds de « venture capital »Témoignages d’un investisseur (3)

« Dans ce métier, il faut être à la fois flic et psychanalyste »

« Il faut avoir une équipe qui marche bien, l’enrichir et la faire respirer. Au départ, c’est très souvent une bande de copains »

« Les deux premières années, on voit tout de suite si ça va marcher ou non »marcher ou non »

« Souvent, ça se passe beaucoup moins bien que prévu »

« La question, pour éviter la casse, c’est de savoir à quel moment il faut s’arrêter. Jusqu’à quand faut-il financer ? Après 14 ans de métier, je n’ai toujours pas la réponse… »

« Il faut remettre au pot en moyenne 3 fois la somme de départ

© Etienne Krieger, 2008 - 45 -

« Il faut remettre au pot, en moyenne 3 fois la somme de départ, quand ce n’est pas plus ».

Les concours bancaires

Les concours bancaires financent surtout les entreprises ayant sudé elopper ne acti ité réc rrente et profitabledévelopper une activité récurrente et profitable.

Les banques sont structurellement allergiques au risque et lesb i ’ ff f i d iconcours bancaires s’effectuent en fonction des capitaux propres.

La banque demandera des garanties à l’entrepreneur mais il existegdes mécanismes de garantie de type Oséo (Sofaris/BDPME).

En général, le coût de la dette est très inférieur à celui du capital...g , p

Seule la confiance permettra de faire crédit à l’entrepreneur : “Unebonne garantie ne fait pas un bon dossier ”

© Etienne Krieger, 2008 - 46 -

bonne garantie ne fait pas un bon dossier .

Prévisions d’activité : mode d’emploi

3 documents clés :3 documents clés :

le compte de résultats prévisionnels : sur 3 à 5 ans

le plan de financement : sur 3 à 5 ansle plan de financement : sur 3 à 5 ans

l t bl d t é i é i i ll 12 à 36 ile tableau de trésorerie prévisionnelle : sur 12 à 36 mois.

→ Certains banquiers vous demanderont des bilans prévisionnels.

© Etienne Krieger, 2008 - 47 -

Le compte de résultats

Pré-requis : définir ses objectifs et sa stratégie (processus itératif).

Puis :

Segmenter les principaux déterminants du chiffre d'affaires→ Prévisions de ventes et coûts directs associés.

Prévoir les types de compétences nécessaires à l'entreprise→ Plan d'embauche et coûts salariaux associés.

Prévoir les charges externes nécessaires au fonctionnement, ainsi que les frais publi-promotionnelsainsi que les frais publi-promotionnels.→ Récapitulation des charges externes

© Etienne Krieger, 2008 - 48 -

=> Détermination de l’excédent brut d’exploitation

Le compte de résultats(suite)(suite)

© Etienne Krieger, 2008 - 49 -

Le plan de financement

Évaluer les investissements corporels et incorporels nécessaires à la création et au développement de l’entrepriseà la création et au développement de l entreprise

→ Tableau d'investissement (et amortissements associés)

Estimer les délais clients, les stocks et les délais fournisseurs→ Besoin en fonds de roulement (BFR)

Répercuter les amortissements et frais financiers sur le compte de résultats prévisionnels. Calculer le RCAI, l’I.S. et la MBA.

R t d l MBA ( ) d l l d fi t→ Report de la MBA (+ ou -) dans le plan de financement.

Équilibrer le plan de financement avec les ressources idoinesq p→ Capitaux, concours bancaires, aides publiques...

=> Tenir compte des règles prudentielles

© Etienne Krieger, 2008 - 50 -

=> Tenir compte des règles prudentielles

Le plan de financement(suite)(suite)

© Etienne Krieger, 2008 - 51 -

Le tableau de trésorerie prévisionnelle

En complément des prévisions stratosphériques sur trois ou cinqans prévoir l'évolution de la trésorerie sur 12 voire sur 24 moisans, prévoir l évolution de la trésorerie sur 12 voire sur 24 mois.

Procéder à l’estimation ‘réalistico-pessimiste’ :des flux ‘entrants’ : capital encaissements des ventes emprunts• des flux entrants : capital, encaissements des ventes, emprunts,subventions & avances...

• des flux ‘sortants’ : fournisseurs de produits et d’investissements,charges externes salaires et charges sociales impôtscharges externes, salaires et charges sociales, impôts...

Si nécessaire, rééquilibrer les soldes de trésorerie négatifs.

Le tableau de trésorerie ‘raconte’ de façon plus réaliste l’évolutionprévisible d’une entreprise que les prévisions annuelles.

Ce tableau doit permettre d’anticiper à plus de 6 mois leséventuelles crises de trésorerie...

© Etienne Krieger, 2008 - 52 -

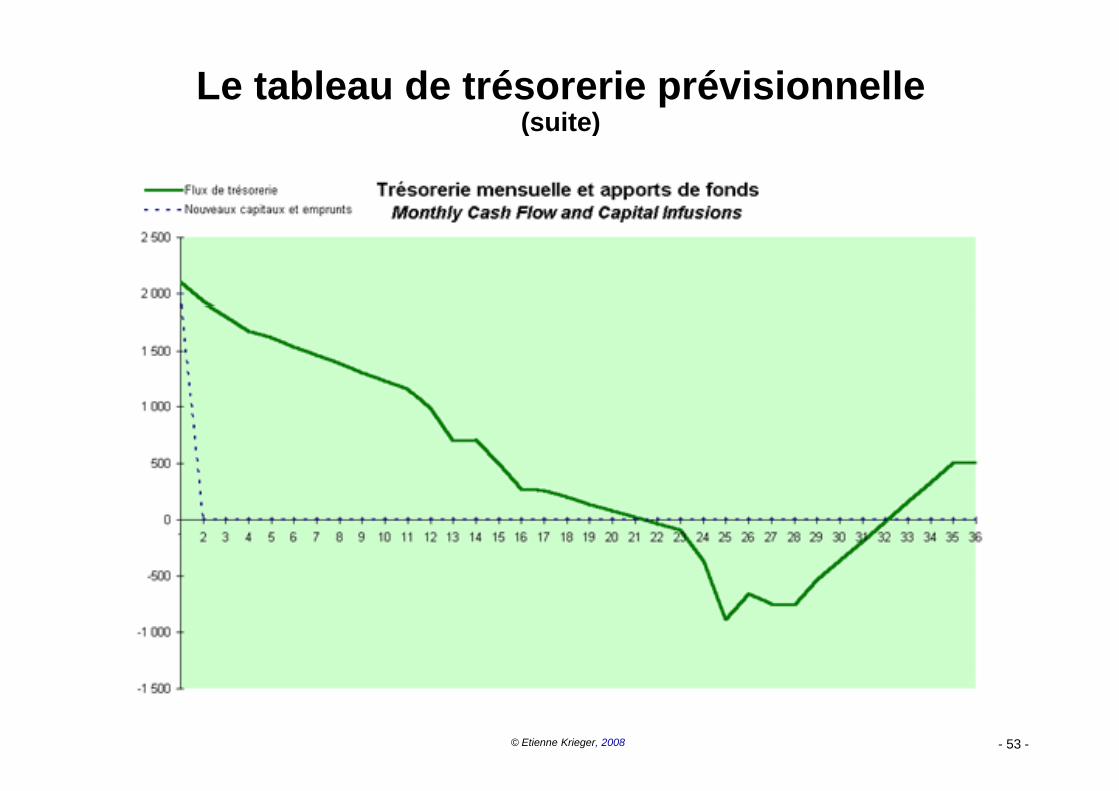

Le tableau de trésorerie prévisionnelle(suite)(suite)

© Etienne Krieger, 2008 - 53 -

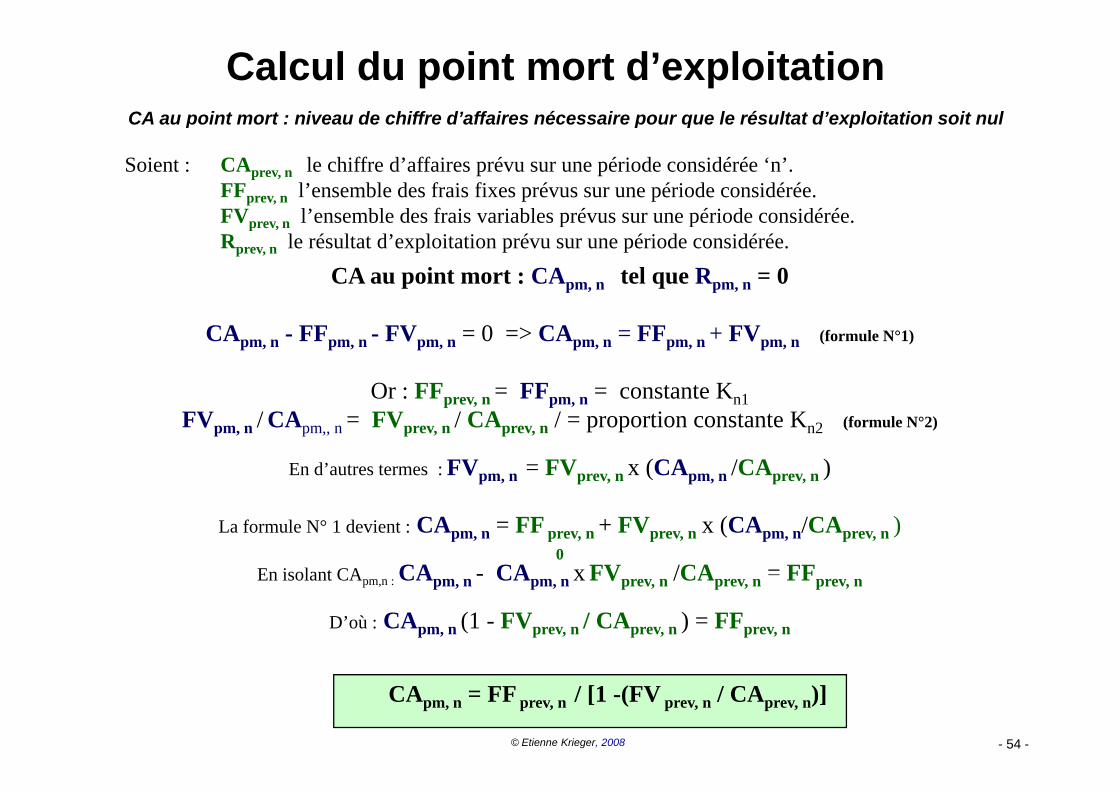

Calcul du point mort d’exploitationCA au point mort : niveau de chiffre d’affaires nécessaire pour que le résultat d’exploitation soit nulp p q p

Soient : CAprev, n le chiffre d’affaires prévu sur une période considérée ‘n’.FFprev, n l’ensemble des frais fixes prévus sur une période considérée.FV l’ensemble des frais variables prévus sur une période considéréeFVprev, n l ensemble des frais variables prévus sur une période considérée.Rprev, n le résultat d’exploitation prévu sur une période considérée.

CA au point mort : CApm, n tel que Rpm, n = 0

CApm, n - FFpm, n - FVpm, n = 0 => CApm, n = FFpm, n + FVpm, n (formule N°1)

Or : FF = FF = constante K 1Or : FFprev, n FFpm, n constante Kn1FVpm, n / CApm,, n = FVprev, n / CAprev, n / = proportion constante Kn2 (formule N°2)

En d’autres termes : FVpm, n = FVprev, n x (CApm, n /CAprev, n )

La formule N° 1 devient : CApm, n = FF prev, n + FVprev, n x (CApm, n/CAprev, n )0

En isolant CA CA - CA x FV /CA = FFEn isolant CApm,n : CApm, n - CApm, n x FVprev, n /CAprev, n FFprev, n

D’où : CApm, n (1 - FVprev, n / CAprev, n ) = FFprev, n

© Etienne Krieger, 2008 - 54 -

CApm, n = FF prev, n / [1 -(FV prev, n / CAprev, n)]

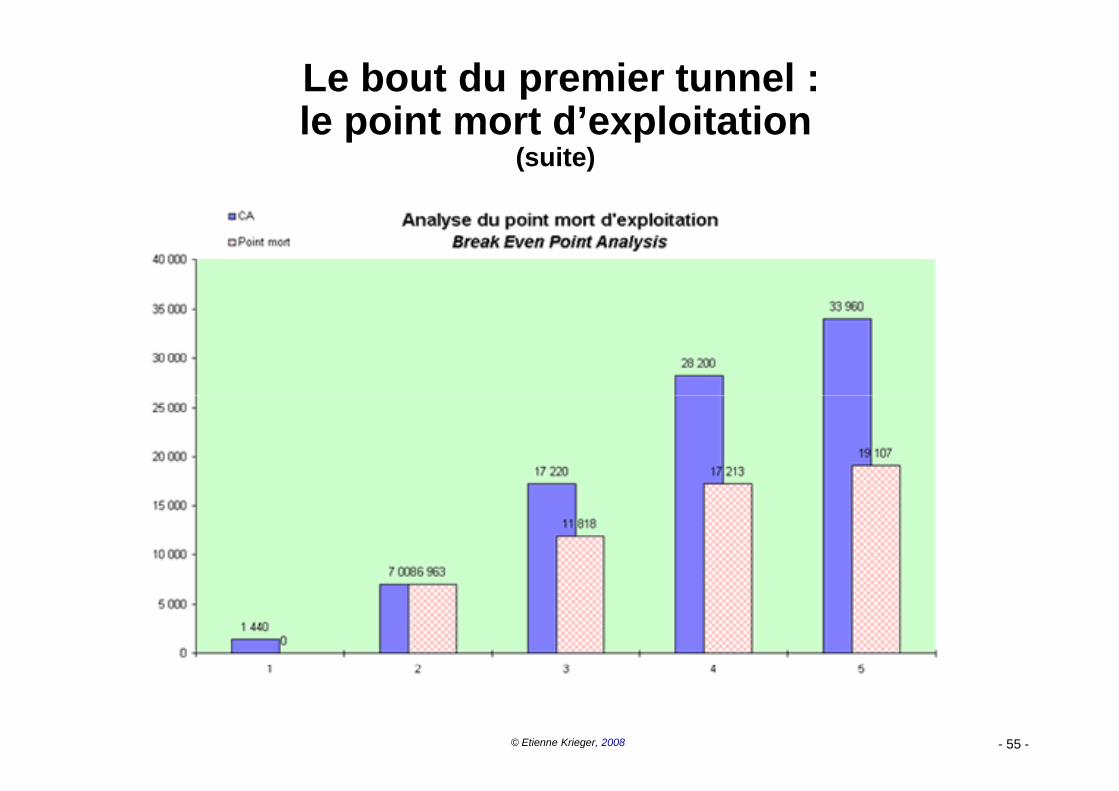

Le bout du premier tunnel : le point mort d’exploitationle point mort d exploitation

(suite)

© Etienne Krieger, 2008 - 55 -

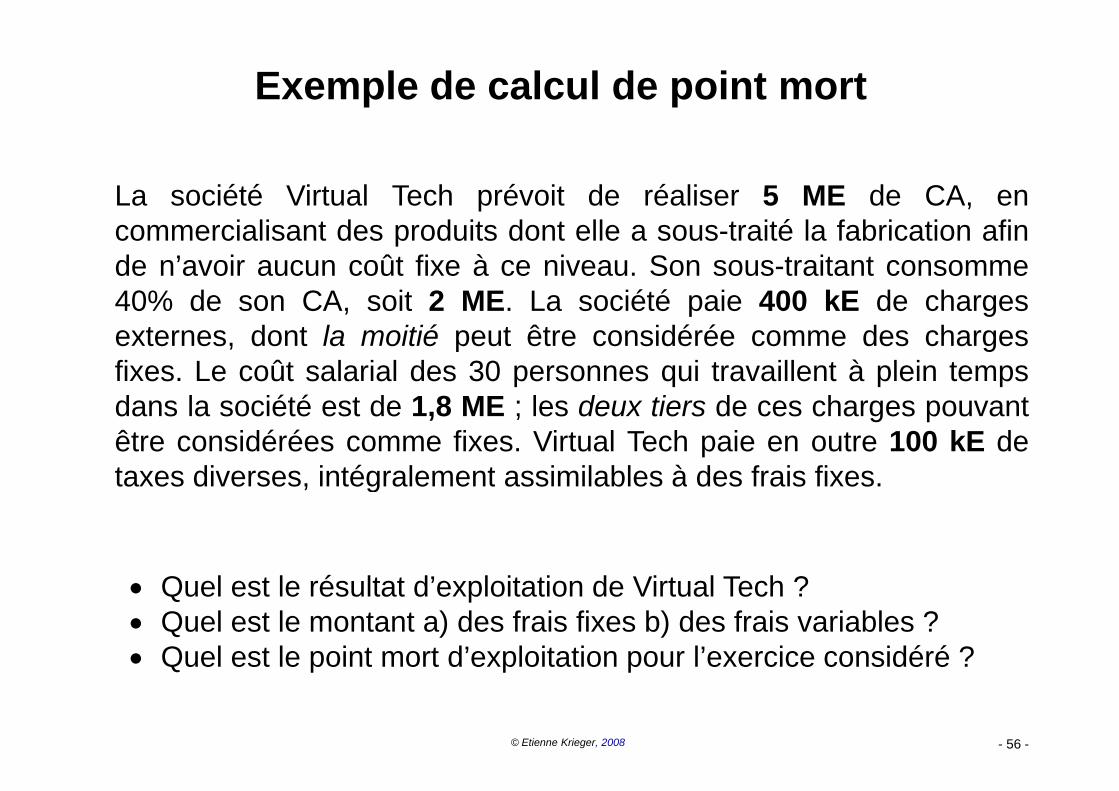

Exemple de calcul de point mort

La société Virtual Tech prévoit de réaliser 5 ME de CA, encommercialisant des produits dont elle a sous-traité la fabrication afinde n’avoir aucun coût fixe à ce niveau. Son sous-traitant consomme40% de son CA soit 2 ME La société paie 400 kE de charges40% de son CA, soit 2 ME. La société paie 400 kE de chargesexternes, dont la moitié peut être considérée comme des chargesfixes. Le coût salarial des 30 personnes qui travaillent à plein tempsd l ié é d 1 8 ME l d ti d hdans la société est de 1,8 ME ; les deux tiers de ces charges pouvantêtre considérées comme fixes. Virtual Tech paie en outre 100 kE detaxes diverses, intégralement assimilables à des frais fixes.taxes diverses, intégralement assimilables à des frais fixes.

Q ?• Quel est le résultat d’exploitation de Virtual Tech ?• Quel est le montant a) des frais fixes b) des frais variables ?• Quel est le point mort d’exploitation pour l’exercice considéré ?

© Etienne Krieger, 2008 - 56 -

Quel est le point mort d exploitation pour l exercice considéré ?

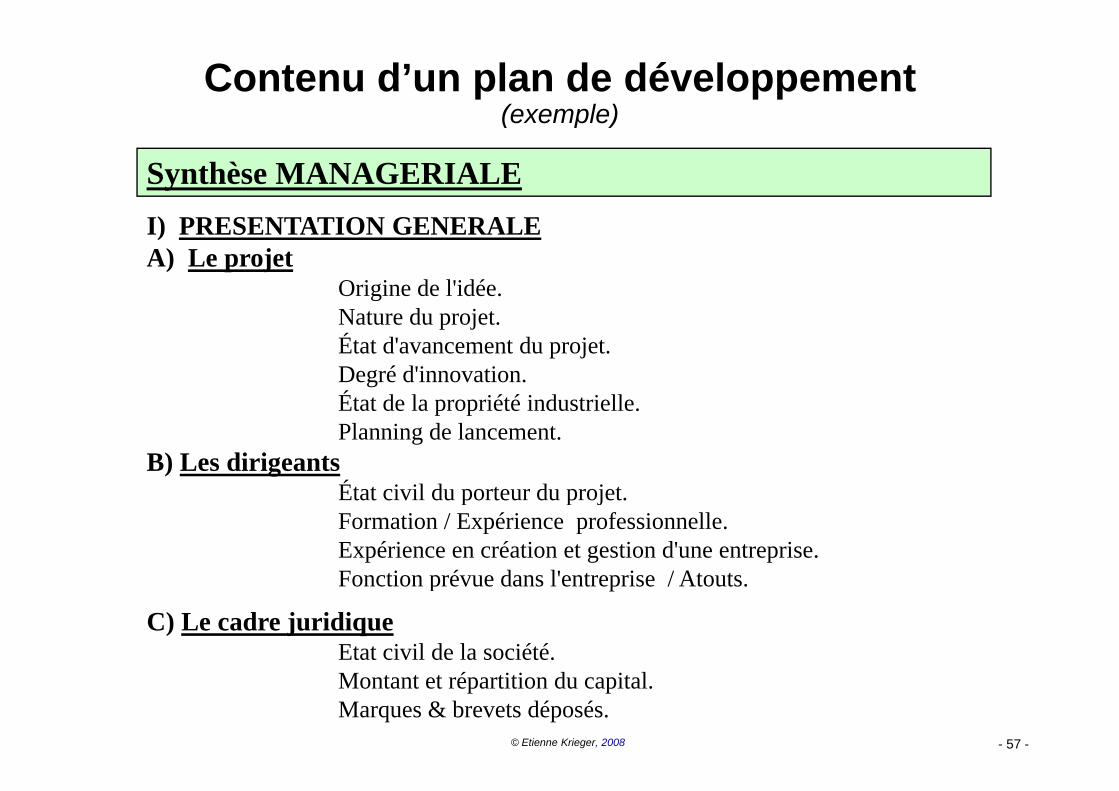

Contenu d’un plan de développement (exemple)( p )

Synthèse MANAGERIALEI) PRESENTATION GENERALEA) Le projet

Origine de l'idée.Nature du projet.État d'avancement du projet.Degré d'innovation.É d l ié é i d i llÉtat de la propriété industrielle.Planning de lancement.

B) Les dirigeantsÉ i il d d jÉtat civil du porteur du projet.Formation / Expérience professionnelle.Expérience en création et gestion d'une entreprise.F ti é d l' t i / At tFonction prévue dans l'entreprise / Atouts.

C) Le cadre juridiqueEtat civil de la société.

© Etienne Krieger, 2008 - 57 -

Montant et répartition du capital.Marques & brevets déposés.

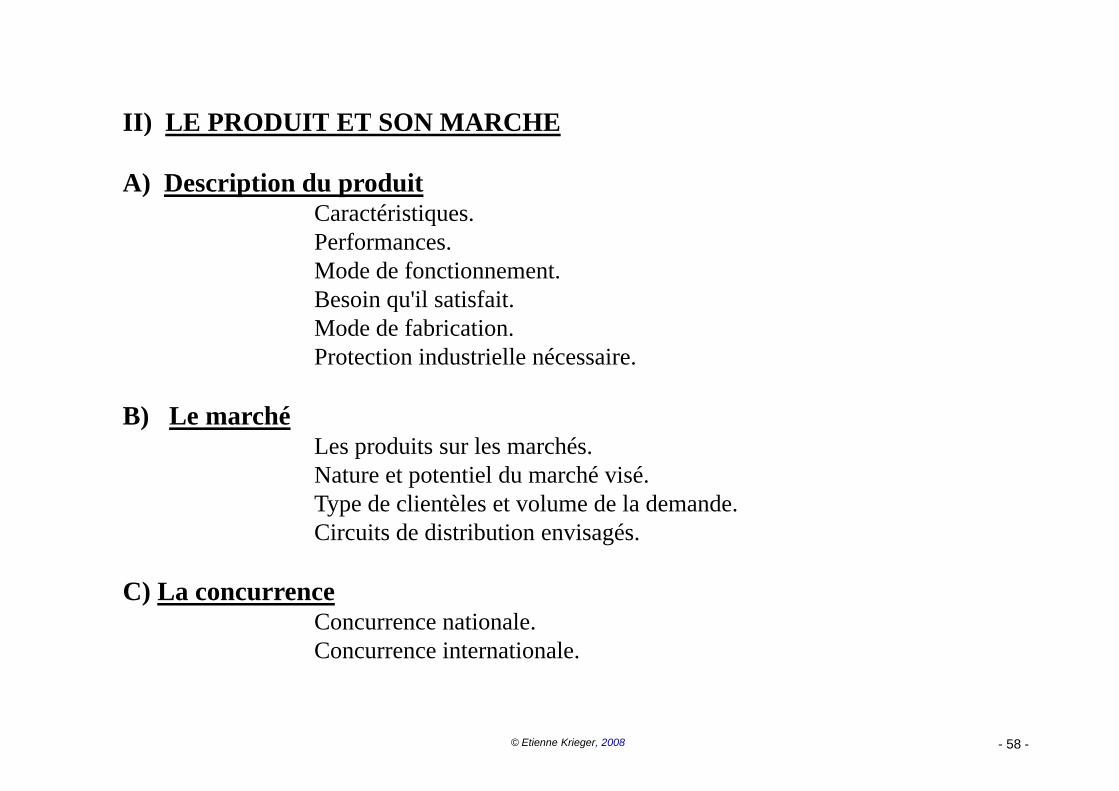

II) LE PRODUIT ET SON MARCHEII) LE PRODUIT ET SON MARCHE

A) Description du produitCaractéristiquesCaractéristiques.Performances.Mode de fonctionnement.Besoin qu'il satisfait.Besoin qu il satisfait.Mode de fabrication.Protection industrielle nécessaire.

B) Le marchéLes produits sur les marchés.Nature et potentiel du marché visé.pType de clientèles et volume de la demande.Circuits de distribution envisagés.

C) La concurrenceConcurrence nationale.Concurrence internationale.

© Etienne Krieger, 2008 - 58 -

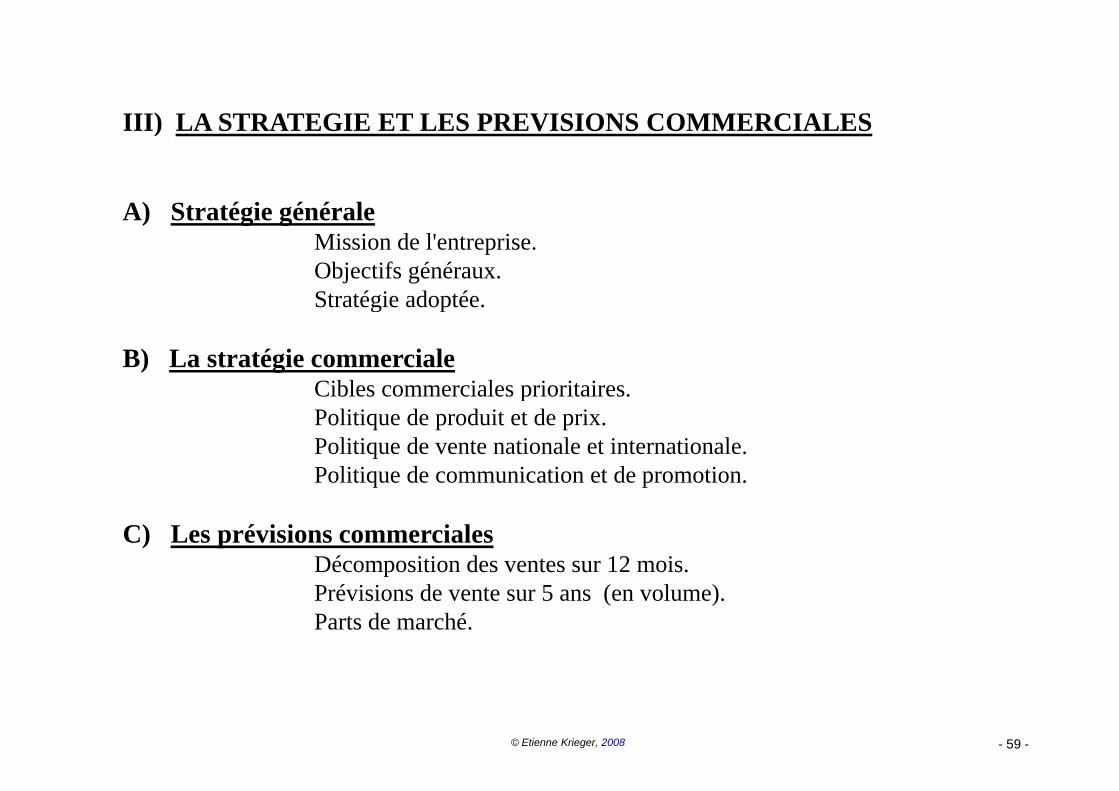

III) LA STRATEGIE ET LES PREVISIONS COMMERCIALESIII) LA STRATEGIE ET LES PREVISIONS COMMERCIALES

A) Stratégie généraleA) Stratégie généraleMission de l'entreprise.Objectifs généraux.Stratégie adoptée.Stratégie adoptée.

B) La stratégie commercialeCibles commerciales prioritaires.Cibles commerciales prioritaires.Politique de produit et de prix.Politique de vente nationale et internationale.Politique de communication et de promotion.q p

C) Les prévisions commercialesDécomposition des ventes sur 12 mois.pPrévisions de vente sur 5 ans (en volume).Parts de marché.

© Etienne Krieger, 2008 - 59 -

IV) LES MOYENS)

A) Moyens humains

B) Moyens de R&DDurée et phase de la R&D.Matériels, hommes et sous-traitance nécessaire.,

C) Moyens de fabrication

D) Moyens de promotion

V) ANALYSE DES RISQUESRisque industriel.Risque commercial.qRisque organisationnel.Risque lié à la propriété industrielle.Risque des investisseurs.

© Etienne Krieger, 2008 - 60 -

ANNEXES• CV du porteur du projet et des principaux associés• CV du porteur du projet et des principaux associés• Descriptif sommaire du brevet• Étude de marché• Prévisions d'activité• Prévisions d activité• Détail des ventes• Trésorerie prévisionnelle• Dossier de presse (extrait)Dossier de presse (extrait).

Les prévisions financières sont la traduction d’hypothèsesLes prévisions financières sont la traduction d hypothèsesà dominante qualitative. Elles sont indispensables même sielles sont presque toujours vouées à être fausses !

La synthèse managériale (executive summary) présentede façon concise et attractive les principaux aspects du plande façon concise et attractive les principaux aspects du plande développement. Si -et seulement si- le lecteur estintéressé par cette synthèse, il étudiera le reste du dossier...

© Etienne Krieger, 2008 - 61 -