Entre finance et stratégie - Revuesonline

30

Les théories « contractuelles », focalisées exclusivement sur la rationalité calculatoire, ont progressivement fourni le socle théorique justifiant l’exercice d’un véritable management juridico-financier. Cet article propose que, par-delà cette conception limitée, les modes d’affrontement avec l’incertitude ex ante procèdent de trois formes de rationalité dominantes (calculatoire, mimétique, exemplaire) et qu’aucune ne peut être privilégiée sans dommage. Il s’ensuit des implications significatives pour le corpus de la finance organisationnelle, pour les critères de production et de validation de connaissances en management et gouvernance comme pour les pratiques elles-mêmes. Entre finance et stratégie Calcul, mimétisme… exemplarité ? DOI:10.3166/RFG.198-199.95-123 © 2009 Lavoisier, Paris LES FONDAMENTAUX JEAN-PHILIPPE DENIS Université Paris Ouest - Nanterre - La Défense Cet article des Editions Lavoisier est disponible en acces libre et gratuit sur archives-rfg.revuesonline.com

Transcript of Entre finance et stratégie - Revuesonline

Les théories « contractuelles », focalisées exclusivement surla rationalité calculatoire, ont progressivement fourni le soclethéorique justifiant l’exercice d’un véritable managementjuridico-financier. Cet article propose que, par-delà cetteconception limitée, les modes d’affrontement avecl’incertitude ex ante procèdent de trois formes de rationalitédominantes (calculatoire, mimétique, exemplaire) etqu’aucune ne peut être privilégiée sans dommage. Il s’ensuitdes implications significatives pour le corpus de la financeorganisationnelle, pour les critères de production et devalidation de connaissances en management et gouvernancecomme pour les pratiques elles-mêmes.

Entre finance et stratégieCalcul, mimétisme… exemplarité?

DOI:10.3166/RFG.198-199.95-123 © 2009 Lavoisier, Paris

L E S F O N D A M E N TA U X

JEAN-PHILIPPE DENISUniversité Paris Ouest - Nanterre - La Défense

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

S’il est au moins une vertu l’on peutreconnaître à une « crise », c’estqu’elle est généralement le moment

de rappeler quelques vérités de bon sens.Ainsi, alors que le système du crédit segrippait à la suite de la crise initiée par lescrédits hypothécaires à risque américains,deux principes marqués au coin de ce bonsens ont été rappelés à l’envi. Le premier,c’est que la finance n’a pas de raison d’êtreautonome ; elle n’est là que pour permettreaux projets réels, en quête de financements,de se concrétiser en rendant possible l’ap-port de fonds à des projets risqués. Lesecond, c’est que la croissance du patri-moine des apporteurs de fonds au-delà dutaux sans risque n’est qu’une récompensede leur prise de risque. Ce risque était, pardéfinition même, si l’avenir avait été moinsclément, de voir le patrimoine de départêtre réduit du montant des pertes.Depuis le milieu des années 1990, entre la« tyrannie » de la valeur actionnariale d’uncôté (Betbèze, 2003) et la titrisation desrisques de l’autre, reconnaissons que l’onavait presque fini par oublier ces principesde base. Tous les rappels de « bon sens » etautres recommandations du « G 20 » sontdonc marqués au coin de ce retour auxbons vieux « fondamentaux ». L’objectifest de parvenir à restaurer le carburantessentiel du système capitaliste : laconfiance dans son institution première, lemarché. Il est vrai que les scandales(Enron, Worldcom, SG, etc.) et les crises(net-economy, subprimes, etc.) survenusdepuis le début des années 2000 ont consti-tué autant de coups portés à la supposéesupériorité en termes d’efficience du mar-ché – donc du mécanisme de prix – en tantque mode de coordination.

Force est cependant de reconnaître quel’hypothèse que constitue l’efficience spon-tanée des marchés, et en vertu de laquelle ilen faudrait toujours davantage et partout, aperdu une grande part de sa capacité deconviction. Après plus de vingt ans de« Chicago boys », de folie « Reagan-Tatcher » puis « Clinton-Greenspan-Bush », l’émancipation de la finance parrapport à la sphère économique « réelle »qui s’est produite depuis le milieu desannées 1980 continue de produire des situa-tions injustifiables aux yeux d’une opinionpublique de plus en plus ulcérée face à cequi est ressenti comme autant d’abus etd’injustices. Il s’ensuit une difficulté réelleà restaurer ladite confiance dans la supério-rité du mécanisme privilégié de coordina-tion des échanges du système capitaliste : le« marché », conçu comme libre espace deconfrontations entre des rationalités exclu-sivement calculatoires. Sont dès lors deplus en plus consacrés le retour de l’État, larevanche des « keynésiens », la nécessitéd’institutions régulatrices… Il est logiquedans ces conditions que, pour « penser lacrise » et fonder des prescriptions renouve-lées, ceux qui interrogent l’efficience desmarchés trouvent aujourd’hui un très fortécho.Tel est notamment le cas d’A. Orléan (2009)qui a produit récemment un ouvrage trèsconvaincant dans lequel sont démontrées lanécessité et l’urgence de sortir de l’ornièredu seul postulat de comportements gouver-nés par une rationalité instrumentale, calcu-latoire, dont l’affrontement sans cesserépété garantirait la fameuse efficience desmarchés. L’invitation est claire : il faut injec-ter une bonne dose de mimétisme dans nosschémas mentaux pour comprendre l’irra-

96 Revue française de gestion – N° 198-199/2009

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

tionalité, qui n’est en fait qu’apparente, desmarchés financiers. Pour A. Orléan, et plusgénéralement l’école dite « des conven-tions »1, il est plus que temps de recouvrerla raison d’un monde non régi exclusive-ment par les modélisations fondées sur lepostulat de rationalités exclusivement cal-culatoires. On pourrait ainsi espérer que nese reproduisent les mêmes dégâts, lesmêmes pertes bien réelles après des profitsvirtuels que d’aucuns, plus malins – oumieux (in)formés – que d’autres se sontempressés d’encaisser avant que ne tombela vérité des prix ! Dans une veine proche etun peu moins critique, le courant dit de lafinance comportementale s’efforce égale-ment depuis plusieurs années de travaillersur cette « irrationalité » des agents finan-ciers que la crise consacre comme une voiede recherche définitivement prometteuse(Albouy, 2009, p. 19)2.Si l’on est convaincu de l’intérêt de ces tra-vaux plus ou moins hétérodoxes, les inter-rogations persistent cependant. Ainsi, pour-quoi ne pas avoir entendu et écouté cesanalyses avant ? Pourquoi peinent-elles tou-jours autant à convaincre ceux qui doiventprendre des décisions? Quelles prescrip-tions concrètes pourrait-on tirer, parexemple, de ce postulat que le mimétismeserait le ressort fondamental du comporte-ment des agents financiers, voire même del’être humain socialisé? Dans leur combatperpétuel – pour ou contre la (pré)supposée« efficience des marchés » –, tout se passe

comme si ces deux thèses, l’une fondée surla supériorité explicative de la rationalitécalculatoire, l’autre sur celle de la rationa-lité mimétique, finissaient par tomber dansun même écueil : le seul constat ex post,après coup. Pour pertinentes, pour intéres-santes et séduisantes qu’elles soient, nil’une ni l’autre de ces explications neparaissent donc suffisantes pour fonder deréels enseignements pour agir, pour imagi-ner « que faire ? » et « comment faire ? »,bref pour alimenter les dynamiques d’inter-vention ex ante qu’affectionnent en généralles chercheurs en sciences du management,et singulièrement les stratégistes.Si l’on opte pour une telle posture, un phé-nomène peu commenté d’un point de vuethéorique retient l’attention : le rôle joué parBen Bernanke à la tête de la Fed. Tout lemonde s’accorde à considérer qu’il aura ététhe right man at the right place at the righttime. Tous les spécialistes saluent la perti-nence de son action dont les ressorts sont àchercher dans sa connaissance intime desmécanismes de la grande crise des années1930. Il aura ainsi joué un rôle décisif pouréviter les conséquences dramatiques desfaillites en cascade des banques dont ilsavait qu’elles avaient été déterminantestant dans la précipitation de la crise quedans sa durée et son ampleur. Face à l’in-certitude des réponses à apporter aux diffi-cultés de 2007, chacun remercie doncaujourd’hui la culture de Ben Bernanke quiaura sauvé du désastre3.

Entre finance et stratégie 97

1. Parmi les travaux qui mettent l’accent sur les phénomènes mimétiques que nous évoquons ici, on mentionneranotamment le numéro spécial de la Revue Économique (Collectif, 1989) ainsi que l’effort de synthèse proposé parP.-Y. Gomez (1996). Pour une présentation critique quant à la pertinence d’importer cette rationalité mimétique pourpenser les pratiques de management, on consultera avec profit l’analyse de B. de Montmorillon (1999).2. Cf. le dossier spécial consacré à la finance comportementale de la Revue française de gestion, coordonné parM. Albouy et G. Charreaux (n° 157, 2005).3. Ceci, au détail près de la chute de Lehman Brothers dont on peut cependant penser qu’elle aura joué un rôle dedéclic pour légitimer les prescriptions de Ben Bernanke, en raison de la crise systémique qui s’annonçait alors.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

En des termes plus théoriques, bien peud’enseignements sont cependant tirés de cerecours de Ben Bernanke à l’exemple deserreurs commises pendant la grande crisedes années 1930 afin d’amortir le choc decelle de 2007. On peut pourtant penser que,face à la situation d’incertitude radicale – ausens de F. Knight (1921) – telle que cellevécue depuis août 2007, c’est-à-dire dès lorsque le futur ne peut plus être probabilisé,l’exercice d’une raison fondée sur le recoursaux exemples passés aura été le seul moyend’oser agir et de définir une direction. Or,loin d’être un cas isolé ou exceptionnel,cette incertitude ex ante est le lot communde toutes les affaires humaines, et singuliè-rement des situations que travaillent les stra-tégistes (Tannery, 2009), et c’est à ce titrequ’elle doit être, pour nous, réinterrogée.Par-delà le calcul et le mimétisme, la thèseque va argumenter cet article est que, pourfiler M. Foucault, il y a un « mot » man-quant dans le diagnostic de ces « choses »que sont les crises et les scandales. Ce mot,précisément familier des chercheurs enstratégie et en management, c’est l’exem-plarité. Pour la défendre, la première partiede l’article revient sur la prise de contrôlepar le paradigme juridico-financier destechniques mêmes de management. On yétudie comment le management stratégiques’est laissé enfermer dans le seul registre dela rationalité calculatoire et de la supérioritéa priori du marché comme forme de coor-dination. La seconde partie propose que,loin du seul calcul, les situations d’incerti-tude ex ante appellent l’activation de troisformes de rationalités – le calcul, le mimé-tisme et l’exemplarité – et que chacune deces formes ne saurait être activée isolémentsans dommage. Ceci justifie, dans la troi-sième partie, de nuancer la théorie finan-

cière de l’architecture organisationnelle etd’interroger la représentation de l’hommeet de leurs échanges que véhicule le para-digme juridico-financier. Il s’en déduit,pour conclure, des implications significa-tives pour la recherche, l’enseignement et lapratique du management stratégiquecomme de la gouvernance d’entreprise.

I – LA « FINANCIARISATION »,SYMPTÔME DE LA VICTOIRE

DU CALCUL ET DES CERTITUDESCONTRACTUELLES

Depuis Mandeville et Smith, le rôle desvices privés pour faire les vertus publiquesest bien connu. Ainsi, le marché est postulécomme le lieu de rencontre d’homo-œcono-micus rationnels, informés et autonomesmus par une même fonction d’utilité : lavolonté, partout et toujours, de maximiserleur intérêt individuel. De la libre confron-tation de ces intérêts privés émerge une« main invisible », le marché. C’est le mar-ché qui permet entre les « agents »l’échange non pas des choses mais de titresde propriété sur les choses. On oublie par-fois ce point fondamental : un marché est lelieu où des intérêts individuels se confron-tent – en toute rationalité, information,liberté – et où, dès lors qu’a émergé unaccord sur un « prix », l’échange de titres depropriété est effectué.Cette très brève mise en relief est utile pourcomprendre comment a été accompagnée etlégitimée la « prise de pouvoir » de lafinance au cours des années 1990 et 2000. Ilfaut en effet garder en mémoire que le mar-ché est d’abord un lieu d’échanges entre despropriétaires. Si le mécanisme de prix est laforme la plus performante de coordinationentre les acteurs, c’est en raison des effets

98 Revue française de gestion – N° 198-199/2009

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

de (dé)possession et de dédommagementqui fondent la dynamique marchande. Par-tant de cette certitude, M.C. Jensen etW.H. Meckling ont cru possible la formula-tion d’une théorie générale des organisa-tions à la suite de leurs travaux en financed’entreprise. Cette théorie mérite une ana-lyse fouillée tant elle est symptomatique dela puissance, mais aussi des limites, du seulraisonnement juridico-financier pour inspi-rer les pratiques managériales.

1. Le marché et l’organisation entre valeur et limites du dédommagement marchand

C’est sans doute un truisme que de rappelerque la science économique développe pourprojet « l’allocation des ressources rares ».Si le marché, lieu de confrontation des inté-rêts de propriétaires, est la forme optimaled’échange, c’est parce que seuls les agentséconomiques qui y auront le plus intérêtseront prêts à « payer » le prix nécessaire àla propriété d’une ressource « rare ». Lemarché apporte donc la garantie qu’une res-source rare soit spontanément chère, etqu’elle soit allouée à l’agent qui en fera lemeilleur usage… puisqu’il aura été prêt àen payer le prix (fort).C’est un peu moins un truisme de préciserque le mécanisme de prix, au principe detout marché, est en fait le mécanisme quidétermine la valeur de la propriété d’unechose. Ce « prix » qualifie en effet undouble dédommagement : de l’offreur parle demandeur, pour la dépossession de sontitre de propriété sur un bien ou un service(typiquement contre de l’argent) ; maisaussi du demandeur par l’offreur pour ladépossession de son propre titre de pro-priété sur une partie de son patrimoinemonétaire (typiquement contre le bien ou le

service). Il est, croyons-nous, essentiel deconserver à l’esprit ce principe du systèmecapitaliste : l’échange marchand est tou-jours conçu comme un dédommagementréciproque, d’où il résulte la nécessité de lafameuse « confiance » dans le respect de sesengagements par chaque partie.Tous les échanges pourraient potentielle-ment être marchands. Ils ne le sont cepen-dant pas dans les faits. Pour faire sonœuvre, la « main invisible du marché » sup-pose en effet des acteurs qui possèdent destitres de propriété pleins et entiers sur leschoses – d’usage (usus), de profit (fructus),de cession (abusus). C’est même le carac-tère entier de cette propriété qui en permetle transfert, donc l’échange, et fonde ladynamique de confrontation des intérêtsentre propriétaires et de dédommagement.On doit au génie de R.H. Coase d’avoirdémontré en termes économiquement rece-vables pourquoi les échanges se tiennentparfois dans le cadre d’organisations où lesdroits de propriété ne sont pas clairementdéfinis plutôt que sur des marchés.Ainsi, si parfois, les échanges reposent surla contrainte et l’autorité (hiérarchique) plu-tôt que sur le mécanisme de prix, si d’autresformes de relations que marchandes existentainsi entre les individus, c’est parce que lefonctionnement de cette « merveille » qu’estle marché a un coût. En d’autres termes, lemarché n’est pas « gratuit ». Pour Coase,inutile d’aller chercher plus loin, d’invoquerdes motifs plus ou moins (économiquement)recevables : le recours au marché est simple-ment coûteux. Dit autrement, le doubledédommagement qu’opère le mécanisme deprix est un « luxe » qui n’est pas toujours leplus « rationnel ».S’accorder sur la valeur du dédommage-ment génère en effet des coûts de transac-

Entre finance et stratégie 99

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

tion, lesquels proviennent du temps néces-saire tant pour s’accorder sur la teneur del’échange (négociation ex ante) que pours’assurer de sa bonne exécution (suivi expost, éventuel recours, etc.). Ces coûts detransaction peuvent dès lors être mis enregard des coûts d’organisation que génére-rait l’alternative hiérarchique, c’est-à-dire lerecours à la contrainte pour coordonner leséchanges moyennant plutôt un dédommage-ment fixé a priori (le salaire). Se pose alorsmécaniquement la question des frontièrespertinentes de toute organisation : internali-ser ou externaliser c’est se demander s’il estpréférable d’utiliser le marché (mécanismespontané de prix) ou la hiérarchie (l’auto-rité) pour coordonner l’échange?Une question limpide résume les termes duproblème : faire soi-même (au sein d’uneorganisation) ou faire-faire (marché)? C’esten fournissant ainsi les paramètres du cal-cul que la théorie des coûts de transactionsdéveloppée, après R.H. Coase, parO.E. Williamson a eu un impact considé-rable sur les pratiques. Nouvelles technolo-gies aidant4, les frontières pertinentes de la« firme » ont sans relâches été interrogées ;et c’est sans cesse qu’ont été vues des justi-fications nouvelles pour que l’océan de lacoopération inconsciente (le « marché »)submerge les continents de coopérationconsciente (les « organisations »). Cepen-dant, entre un échange immédiat et instan-tané et un contrat de prestation de servicesde plusieurs années, on imagine aisémentque le problème des « coûts de transaction »ne peut être posé exactement dans les

mêmes termes. C’est pourquoi, après Coasepuis Williamson, Jensen et Meckling(1976) ont apporté un complément décisif àces analyses.Leur « théorie positive de l’agence »(désormais TPA) s’interroge sur les effetsdu « démembrement5 » des titres de pro-priété sur lequel repose toute relation quidure, donc toute délégation de responsabili-tés – y compris dans le cadre d’un échangemarchand. Ainsi, par exemple, dans uneentreprise cotée, un investisseur peut serendre détenteur d’un titre de propriété (une« action »). Comme tout titre de propriété,celui-ci confère à son détenteur le droit detirer profit de son apport à un projet risqué(le frutcus que représentent les dividendes).De même, le titre attribue le droit d’encais-ser la plus-value en cas de cession avecbénéfice de son titre de propriété à un autreinvestisseur (abusus). En revanche, l’inves-tisseur n’exerce pas le pouvoir de manage-ment, donc le droit d’usus attaché à son titrede propriété. Tel est typiquement le cas dansla firme « managériale » cotée au sein delaquelle l’équipe de direction est mandatéepar les apporteurs de capitaux pour effec-tuer les choix d’activités, coordonner lesactions des salariés, etc. En clair, le droitd’usus des titres de propriété sur l’entre-prise est de facto délégué aux dirigeantsdesdites entreprises « managériales ».M. C. Jensen et W. H. Meckling ont consa-cré l’ensemble de leurs travaux au problèmethéorique posé par ce démembrement dudroit de propriété. Pour eux, tout « manda-taire » se situe en situation d’asymétrie d’in-

100 Revue française de gestion – N° 198-199/2009

4. Internet étant un vecteur extraordinaire de réduction des coûts de transaction, bien sûr ex ante mais aussi ex post.5. P. Joffre et B. de Montmorillon (2001) sont les premiers à avoir formulé cette distinction essentielle entre théo-ries des coûts de transaction et de l’agence. Pour eux, et comme nous le reprenons ici, la première est une théoriedes coûts associés au transfert des droits de propriété tandis que la seconde est une théorie des coûts liés au démem-brement desdits droits.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

formations à son profit par rapport à son« mandant ». Il peut dès lors être tenté pardes comportements « opportunistes » (dansle cas d’un dirigeant vis-à-vis des action-naires : détourner une partie de la rente issuedu projet productif, s’enraciner pour rendreson éviction difficile, etc.). Prévenir cetopportunisme potentiel induit des « coûtsd’agence »: dépenses de surveillance etd’incitations, supportées par le « princi-pal » ; coûts d’obligation, supportés parl’agent pour « rassurer » le principal quantau fait qu’il respecte bien les termes du« contrat » ; perte résiduelle, qui qualifie ceque chacune des parties aurait gagné à nepas contracter de relation mandant - manda-taire. En somme, et ce sera le cas dans tousles travaux inscrits dans la lignée de la théo-rie positive de l’agence, le démembrementdes titres de propriété peut potentiellementpermettre l’expression de tous les vices. Undroit de propriété démembré suppose doncde s’interroger sur l’articulation des respon-sabilités et des intérêts, entre l’investisseur etle dirigeant comme, toutes choses égales parailleurs, entre le « patron » et le « salarié ».La conséquence essentielle est que laconfiance passe par un droit garanti desmandants en matière d’informations dontl’intérêt doit être reconnu comme supérieurà ceux de toutes autres parties-prenantes…Tel est d’ailleurs explicitement le fonde-ment du droit des affaires anglo-saxonselon lequel l’intérêt de l’investisseur doitlogiquement primer sur celui de toutes lesautres parties impliquées dans l’entreprise.C’est lui qui prend les risques et, s’il n’y apas de bénéfices mais des pertes, c’est luiqui en assumera les conséquences patrimo-niales négatives. Il faut donc lui garantirqu’il sera, a minima, au moins autantinformé que les autres.

Les trois catégories de coûts d’agence qua-lifient donc le « gaspillage » généré parcette forme dégradée de relation qu’est larelation d’agence contractuelle. Dégradée,par rapport à un monde économique idéalqui fonctionnerait sur la base du seul méca-nisme de prix. Les coûts d’agence, ce sontdonc les coûts de toute relation qui dure. Cequi crée le problème, ce qui le génère, c’estl’asymétrie d’informations entre les cocon-tractants et le soupçon d’opportunismeconséquent, entre le principal et l’agent.C’est ce qui justifie la mise en place d’unsystème généralisé de garanties et d’assu-rances. Ces concepts et principes, poussés àl’extrême, ont permis d’envisager la formu-lation d’une théorie générale synthétiquedes organisations que les spécialistes conti-nuent pourtant plus que jamais de considé-rer impossible (Rojot, 2003).

2. Vers une théorie de l’architectureorganisationnelle totale :le management comme science de l’allocation et de la coordination de droits de propriété démembrés

Jensen et Meckling (1992) estiment pouvoirproposer une théorie générale de l’architec-ture organisationnelle (désormais TAO). Ilss’inspirent de F. Von Hayek pour distinguer laconnaissance générale, facilement accessibleet aisément transférable, de la connaissancespécifique, difficile à acquérir et à transférer.Dans ce second cas, puisque la connaissancene peut être transférée aux « décideurs », ilimporte que ceux qui prennent les décisionssoient ceux qui possèdent ladite connaissancespécifique. Par définition même, ils notentqu’en raison du « prix » à payer, le marchéfournit un mécanisme incitatif puissant: celuiqui a la « meilleure » connaissance spécifiquesera celui qui sera prêt à payer le plus pour se

Entre finance et stratégie 101

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

rendre propriétaire d’une ressource. Parailleurs, une fois la ressource acquise, sesdécisions en qualité de « propriétaire » serontlogiquement gouvernées par le souci de nepas dégrader son propre patrimoine et doncd’utiliser sa propre connaissance au mieux…de ses propres intérêts. En raison du doubledédommagement qu’opère l’échange mar-chand, la « colocalisation » entre droits déci-sionnels et connaissances spécifiques estdonc, sur un marché, spontanée et sourced’efficience. À défaut, il n’y aurait pas d’ac-cord sur des prix, donc pas d’échange.À l’inverse, dans une organisation, cette« colocalisation » entre droits décisionnelset connaissances spécifiques n’est pas spon-tanée. Les droits décisionnels liés à l’utili-sation des actifs et des ressources ne s’ac-compagnant pas de leur aliénabilité (droitde s’approprier le produit issu de leur utili-sation), il n’existe plus de systèmes auto-matiques de mesure de la performance etd’incitation conduisant les agents à utiliserleurs droits décisionnels dans l’intérêt del’organisation. C’est donc aux dirigeantsqu’il incombe de penser les moyens de cetteconvergence. Ceci passe par la conceptiond’une « architecture organisationnelle » quiprocède de deux dimensions. La premièrede ces dimensions concerne l’allocation desdroits décisionnels : par leur « autorité hié-rarchique » et leur « politique organisation-nelle », les dirigeants doivent allouer les

droits décisionnels liés à l’utilisation desactifs et ressources à l’intérieur de l’organi-sation de telle sorte que ceux-ci soient« colocalisés » avec les connaissances spé-cifiques. La seconde de ces dimensions pro-cède de la conception d’un système decontrôle susceptible de recréer artificielle-ment les conditions d’incitation et de garan-tie que réalise spontanément un marché.Ceci concerne, d’une part, le systèmed’évaluation et de mesure de la perfor-mance ; d’autre part, le système d’incitationspécifiant la relation entre la mesure de laperformance et ses conséquences en termesde sanctions et de récompenses6.C’est peu dire que l’analyse de Jensen etMeckling est puissante. Les organisations etles marchés apparaissent ainsi largementsubstituables en tant que mécanismes decoordination des transactions. On en déduitcependant que si une forme est spontané-ment efficiente (le marché), l’autre com-porte toujours un risque d’inefficience lié àl’imperfection de la conscience humaine.Sans cesse, l’efficience de la coopérationconsciente doit donc être comparée à l’éta-lon de la coopération inconsciente. L’ana-lyse est fine, ses conséquences pragmatiquesconsidérables. Un soubassement de légiti-mité est ainsi fourni aux pratiques managé-riales, singulièrement celles développéesdans le cadre du contrôle de gestion7 :centres de responsabilités, contrats d’objec-

102 Revue française de gestion – N° 198-199/2009

6. Cette conception, proprement artificielle, de la relation entre incitation et connaissance spécifique au sein d’uneorganisation explique que les salaires des « traders », par exemple, puissent être très largement supérieurs à ceuxdes dirigeants de banque. À cette aune, on comprend aussi les débats sans fin, notamment depuis le milieu desannées 1990, sur les « stock-options », sur les « primes » et autres « bonus »… À nouveau, l’été 2009 en aura fourniun symptôme avec l’« affaire » des provisions pour les bonus chez BNP Paribas.7. Selon R.N. Anthony, l’un de ses pères fondateurs, le contrôle de gestion est ainsi le « processus par lequel lesmanagers s’assurent que les ressources sont utilisées de manière efficace et économe dans l’accomplissement desobjectifs de l’organisation » (nous soulignons). Pour une discussion stimulante de l’état de l’art en contrôle de ges-tion, on pourra se reporter à l’introduction de H. Bouquin (2005) dans l’ouvrage qu’il a dirigé, consacré aux grandsauteurs du corpus.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

tifs, budgets associés, reporting… tout peutêtre interprété avec les concepts de la théo-rie positive de l’agence et la TAO. Sans par-ler des prix de cession internes, lesquelsprésentent l’immense avantage de réintro-duire le mécanisme de prix dans une orga-nisation d’où il était censé avoir disparu. Lamanière dont ces théories « contractuelles »ont permis de repenser la question de ceque doivent être les rôles et missions d’unedirection générale d’entreprise fournit,parmi d’autres, un exemple saisissant deleur portée.

3. Le marché, étalon d’un managementdevenu strictement juridico-financier

La question du rôle de la direction généraleobsède la littérature managériale, depuis letravail de A.D. Chandler au moins. Sur cettequestion, le cadre conceptuel proposé parM. Goold et al. (1994) illustre à merveilletant la vocation expansionniste des théoriescontractuelles de l’entreprise que la propen-sion des théoriciens du management à yfaire in fine allégeance8.En cohérence avec la théorie positive del’agence, les auteurs postulent que la direc-tion générale d’un groupe multi-activitépeut, et même doit, être considérée commeune structure de gouvernance particulièresituée entre les actionnaires et desdomaines d’activités qui pourraient, poten-tiellement, évoluer de manière indépen-dante. La direction générale (ou « centre »)se trouve dès lors en situation de concur-rence pour allouer les ressources entre sesdifférentes activités et les réguler : d’unepart, avec les autres équipes dirigeantes pré-

sentes sur le marché du contrôle d’entre-prise ; d’autre part, avec les fonds d’inves-tissement ou les fonds de pension. Le pointclé de toute stratégie « corporate » concernedès lors la légitimité de cette directiongénérale à se substituer aux marchés finan-ciers pour allouer les ressources entre lesdomaines d’activités. Les auteurs recensenten conséquence quatre rôles pour la direc-tion générale par lesquels celle-ci peutcréer, ou détruire, de la valeur dans le cadrede ses relations avec les domaines et unitéset qui font apparaître différents paradoxes.

Valeur de l’influence exercée par le siège… ou recentrage stratégique?

Par son implication dans la formulation desdiverses stratégies des domaines, par leschoix effectués en termes de nomination oude remplacement des cadres dirigeants, parla nature du contrôle exercé, le centreexerce une influence directe sur lesdomaines d’activités et unités. Un paradoxeémerge alors, qualifié de « paradoxe des10 % contre 100 % »: dans une entreprisediversifiée, les dirigeants du siège ne peu-vent consacrer qu’une part de leur attentionet de leur temps à chaque domaine alors queles dirigeants de ceux-ci sont engagés, eux,à plein temps dans la gestion de leurs acti-vités. Ces derniers cumulent donc parfoisune expérience considérable et il revient ausiège de trouver par quels moyens exercerune influence positive, source de créationde valeur. Il faut lire ce premier rôle étudiépar Goold et al. (1994) à la lumière dumotif traditionnellement évoqué pour justi-fier une stratégie de diversification : le souci

Entre finance et stratégie 103

8. On se permet ici de reprendre et d’approfondir certains passages développés dans notre contribution à l’ouvragedirigé par H. Bouquin (2005) consacrée aux travaux de M. Goold et A. Campbell.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

de diversification des risques. On le sait, lathéorie financière en général, et la TPA enparticulier, est très réservée à cet égard enraison du fait que les porteurs de titres depropriété réalisent eux-mêmes cette diversi-fication des risques. Les théoriciens de laTPA n’ont en conséquence jamais étéconvaincus des motifs avancés pour justifierque cette tâche soit assurée par une équipede direction en lieu et place des investis-seurs financiers. Il y a là, en somme, uneproblématique « d’un fauteuil pourdeux »… Il faudra donc au siège parvenir àjustifier très clairement sa légitimité à occu-per le fauteuil de la diversification desrisques en lieu et place des marchés finan-ciers… Sinon, la prescription doit être lerecentrage, qu’il soit sur le « cœur demétier », les « compétences centrales » oule « core business ». Peu importe le terme,l’effet est identique.

Valeur des synergies… ou « Spin off »?

Le souhait de réaliser des « économies dechamp » conduit également le centre à opé-rer des choix en termes d’interdépendance,à plus ou moins développer les relationsentre domaines et unités par la mise enplace de mécanismes de prix de cessioninternes, de processus et procédures trans-verses, ou encore par l’élaboration de direc-tives. Le second rôle identifié porte doncsur la fameuse question des synergies. Unsecond paradoxe apparaît alors : pourquoi lesiège aurait-il davantage de clairvoyance etserait-il mieux placé pour développer lesrelations entre domaines que ces dernierseux-mêmes? Comme les auteurs le notent,s’il y avait des bénéfices à tirer d’unecoopération, les responsables de domainesdevraient logiquement la mettre en pratique

de leur propre chef, conformément à leurstrict intérêt individuel ; s’ils ne le font pas,c’est parce qu’ils ont leurs raisons. Danstous les cas, le mot d’ordre de la recherchede synergies risque fort de ne pas produireles bénéfices escomptés faute de recueillirles suffrages des premiers concernés. Il nepourra donc y avoir création de valeur quesi le centre parvient à lever ce second para-doxe. À défaut d’y parvenir, la prescriptionest claire : séparer les divisions de l’entre-prise diversifiée et les rendre juridiquementautonomes.

Valeur des fonctions supports… ou externalisations?

Le siège influence également le développe-ment de ses domaines et unités par lesactions de ses services centraux et fonctionsde support. Or, le siège a souvent tendanceà devenir une organisation dans l’organisa-tion, générant de la bureaucratie et de l’in-efficience. Ce point est d’autant plus dom-mageable que des prestataires externes,spécialisés dans chacune des fonctions,pourraient remplir aussi bien, sinon mieux,les missions qui sont dévolues aux fonc-tions centrales. Un raisonnement en termesde coût d’opportunité s’impose logique-ment. Il devrait conduire à laisser les res-ponsables de domaines avoir recours, enfonction de leurs besoins et s’ils y voient unintérêt, à des prestataires externes compé-tents. À charge donc pour le siège de s’as-surer, via la coordination hiérarchique, queles fonctions-supports sont économes, effi-caces et efficientes alors qu’un échangerégi par le mécanisme de prix est réputéassurer spontanément cette mise sous ten-sion. S’il ne parvient pas à démontrer sasupériorité en matière de coordination,alors l’externalisation s’imposera.

104 Revue française de gestion – N° 198-199/2009

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Valeur du siège… ou proie ?

Enfin, le centre est le seul à même de gérerglobalement le portefeuille d’activités del’entreprise. Ses décisions (ou non-déci-sions) en matière d’acquisition d’entre-prises, d’alliances, de fusions, de création,de regroupement, de séparation ou d’aban-don d’activités influencent alors directe-ment la dynamique des activités elles-mêmes. Les sources de destruction devaleur sont ici potentiellement nombreuses :une alliance qui ne tient pas ses promesses,une acquisition trop chère payée, une inca-pacité à intégrer convenablement une nou-velle activité, une vision erronée du devenird’une activité ayant conduit à des regroupe-ments non pertinents d’unités… Ici encore,les auteurs pointent un paradoxe : cesactions emportent toujours le risque dedétruire de la valeur alors que le marché desprises de contrôle est réputé être à mêmed’assurer spontanément un redéploiementefficace des ressources. Ici encore, soit lesiège y parvient, soit l’OPA est l’issue laplus probable.C’est à la lumière des conséquences prag-matiques des questions posées, et qui onttrès fortement marqué les années 1980,1990, et même 2000, que peut être lue,selon nous, la prise de pouvoir institution-nelle des théories contractuelles, et par tran-sitivité de la finance via la théorie positivede l’agence, sur les pratiques. Le travail deGoold et al. démontre en effet ce qu’ont étéles ressorts profonds d’une véritable prisede contrôle quant à l’affrontement avec l’in-certitude stratégique. Ainsi, la directiongénérale doit toujours faire la démonstra-

tion de sa compétitivité, du dédommage-ment qu’elle apporte au regard des coûtsqu’elle génère et plus encore de celui quepourraient apporter d’autres sièges présentssur le marché du corporate control. Tou-jours, elle est donc soupçonnée d’être unfiltre illégitime, car soupçonné de gas-pillage, entre les activités réelles – au seindes divisions – et les marchés financiers.C’est ce pouvoir d’attraction, phénoménalau sens propre, du paradigme contractuel,juridico-financier, qui mérite d’être inter-rogé alors que se sont multipliés les scan-dales et les crises que l’on sait.

II – DE LA RATIONALITÉ EX POSTÀ L’EXERCICE DE LA RAISON EX

ANTE : CALCUL, MIMÉTISME,EXEMPLARITÉ

En postulant le seul recours au calcul et enconstatant, ex post, la puissance du marchéen termes d’efficience, les théories contrac-tuelles oublient ce que Martinet (2008) arappelé avec force : il n’est d’entreprisequ’en projet, en perpétuelle (re)conceptionex ante, et dont l’accomplissement ne peutêtre constaté qu’ex post. Assurément, quiaurait pu imaginer, en 2002, que iTunesserait l’outil décisif et durable d’Apple surtous ses terrains de jeu, y compris ceux verslesquels il était a priori inconcevable de levoir s’aventurer ? Ainsi, de ce projet detéléphone mobile, lancé dès 2004 par lafirme à la pomme et qui ne deviendra unmouvement effectif de diversification,constaté ex post par analystes et clients, quele 6 janvier 20079 ?

Entre finance et stratégie 105

9. Le podcast où S. Jobs, CEO d’Apple, présente pour la première fois l’iPhone est consultable à l’adressehttp://www.apple.com/quicktime/qtv/mwsf07/

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

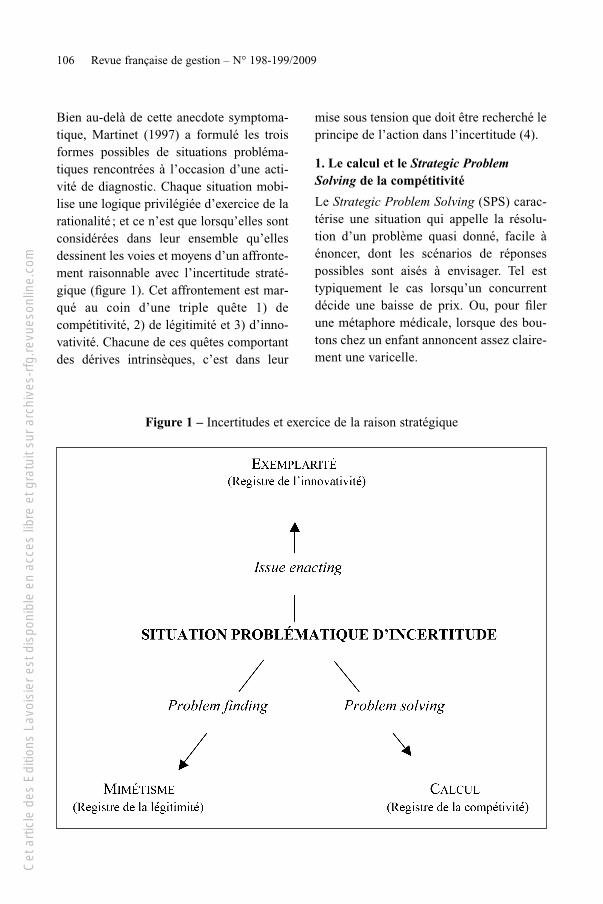

Bien au-delà de cette anecdote symptoma-tique, Martinet (1997) a formulé les troisformes possibles de situations probléma-tiques rencontrées à l’occasion d’une acti-vité de diagnostic. Chaque situation mobi-lise une logique privilégiée d’exercice de larationalité ; et ce n’est que lorsqu’elles sontconsidérées dans leur ensemble qu’ellesdessinent les voies et moyens d’un affronte-ment raisonnable avec l’incertitude straté-gique (figure 1). Cet affrontement est mar-qué au coin d’une triple quête 1) decompétitivité, 2) de légitimité et 3) d’inno-vativité. Chacune de ces quêtes comportantdes dérives intrinsèques, c’est dans leur

mise sous tension que doit être recherché leprincipe de l’action dans l’incertitude (4).

1. Le calcul et le Strategic ProblemSolving de la compétitivité

Le Strategic Problem Solving (SPS) carac-térise une situation qui appelle la résolu-tion d’un problème quasi donné, facile àénoncer, dont les scénarios de réponsespossibles sont aisés à envisager. Tel esttypiquement le cas lorsqu’un concurrentdécide une baisse de prix. Ou, pour filerune métaphore médicale, lorsque des bou-tons chez un enfant annoncent assez claire-ment une varicelle.

106 Revue française de gestion – N° 198-199/2009

Figure 1 – Incertitudes et exercice de la raison stratégique

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

Ce SPS s’accorde avec bonheur de la ratio-nalité calculatoire chère aux tenants de l’ef-ficience des marchés. Ce type de situationcaractérise en effet des moments où lanorme véhiculée par le « marché » est claire,où les dynamiques de transfert de droits depropriété, et de captations de marges enconséquence, sont bien stabilisées. Lesbenchmarks sont calculables et précieux.Les risques sont globalement probabili-sables et leurs conséquences peuvent êtreanticipées. En ce sens, les « forces » de Por-ter constituent un formidable outil d’analysedes pratiques de captation par les acteurs desmarges, d’affrontement pour le gain de titresde propriété… pour peu qu’on en ait réelle-ment intégré la logique (quelles relations depouvoirs concrètes dans l’industrie? quellesmenaces potentielles?) comme les limitespour les services ou l’immatériel. De même,une « matrice » telle « BCG 1 » constitue unpuissant outil à l’appui de l’exercice de larationalité calculatoire en condensant le pro-blème des forces/faiblesses d’une entrepriseà la seule courbe d’expérience (part de mar-ché relative) et des opportunités/menaces auseul cycle de vie du produit (taux de crois-sance du secteur).Le cadre de la parenté de Goold et Campbellétudié dans la première section, s’inscritdans cette même veine et montre la portéedes théories contractuelles pour instruire ceSPS. Le problème de la légitimité ducontrôle exercé par la direction générale surun ensemble de divisions se trouve ainsiréduit à une question de compétivité ce quipermet même de formuler une matrice deparenté. Cependant, comme les auteursseront eux-mêmes contraints de le recon-naître plus tard (Goold et Campbell, 2002),cette conception de la légitimité, réduite àla seule question de la compétitivité, est

bien trop limitée en situation de diagnosticex-ante.

2. La rivalité mimétique et le StrategicProblem Finding de la légitimité

La situation de Strategic Problem Finding(SPF) est caractéristique de situations oùdes symptômes sont identifiés qui sont (oupeuvent être) annonciateurs de problèmesautres. Tel est typiquement le cas lorsquel’on constate un tassement du chiffre d’af-faires sur une ligne de produits. Ou, pourcontinuer de prendre une métaphore médi-cale, lorsqu’une fièvre persiste sans quel’on sache aisément pourquoi.L’activité de diagnostic consiste à interpré-ter, à se risquer à porter un jugement sur lanature du problème et à envisager desmoyens de le traiter. Le recours au mimé-tisme constitue ici un puissant moyen pourl’acteur stratégique de considérer les diffi-cultés de même ordre éventuellement ren-contrées par d’autres, actuellement ou parle passé. Les formules chères aux tenants dela rationalité mimétique sont dans ce casfécondes : ne cherchez donc pas la plusbelle fille, cherchez celle que les autres vontjuger la plus belle… ; ne cherchez pas àavoir raison avant tout le monde, repérezplutôt les points d’inflexion, les momentsde doutes et de suspicion…Ainsi, l’abandon d’une industrie par unconcurrent, symptôme d’une éventuelleentrée en déclin, peut-il constituer une puis-sante incitation à arrêter les frais, voire àenvisager une diversification. Les travauxsur les groupes stratégiques issus de Porter,ou ceux de A. Huff sur la cognition, tra-vaillent sur ces facteurs de similitudes dansles logiques d’affrontement pour laconquête du client, ce qui illustre bien leseffets mimétiques qui caractérisent toute

Entre finance et stratégie 107

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

industrie. Le constat de réussites ou de dif-ficultés peut ainsi conduire à vouloir imiter(ou non) certaines pratiques qui ont fait leurpreuve. C’est ainsi que pourra être envisa-gée, par exemple, une tentative de passaged’un groupe stratégique à un autre pour évi-ter une « lutte à mort » sur les prix ou lapertinence de vouloir impulser la créationd’un nouveau groupe stratégique.Plus généralement, le principe de rationa-lité mimétique selon lequel il existe desrègles et des procédures de résolution del’incertitude quant aux comportements desautres acteurs est particulièrement éclairantet utile en situation de Strategic ProblemFinding. P.-Y. Gomez (1996) considère queles conventions constituent des écransinformationnels qui informent les individusquant au comportement normal à adopter,l’entreprise peut être considérée commeune « convention d’effort » et le marchécomme une « convention de qualifica-tion ». Dans les deux cas, elles proposentun ensemble de règles qui offrent un cadreau calcul individuel. Un tel cadre est sus-ceptible de nourrir les réflexions des stra-tèges quant aux critères de légitimité surlesquels raisonner et avec lesquels il estnécessaire de composer. Avec les travauxde Fligstein, de Di Maggio et Powell etd’autres, de tels frameworks contribuent àaider au diagnostic des motifs et des res-sorts de la légitimité d’une décision inconcreto plutôt que de la seule perfor-mance économique in abstracto.Cependant, si l’on peut voir dans lesnormes sociales et la rivalité mimétique descadres qui fournissent du sens au calcul, onest aussi en droit de se demander si l’obses-

sion mimétique ne finit pas par produireexactement ce que la théorie ne croit quedécrire10. En d’autres termes, on a peut-êtretort de penser que les phénomènes mimé-tiques ne sont pas aujourd’hui intégrés dansles calculs. A. Orléan (2009) décrit ainsicombien le marché de l’immobilier améri-cain – mais aussi anglais, espagnol et, dansune moindre mesure, français – a reproduitla logique des marchés financiers : le rai-sonnement sur l’espérance d’abusus, degain au moment de la cession du titre depropriété. Toute espérance accrue condui-sant alors à une demande accrue et donc àdes valeurs de marché des actifs accrues.Une telle logique ne s’impose cependantpas aux acteurs, ils composent avec elle, ilss’en jouent, quitte à ce que ce soit au détri-ment de quelques règles élémentairesd’éthique, comme ce fut le cas vis-à-vis desdésormais célèbres foyers insolvables amé-ricains, aujourd’hui (dé)saisis.Ceci démontre la nécessité de basculer dansun autre type de situation dont le seul prin-cipe de rivalité mimétique ne peut rendrecompte de manière satisfaisante.

3. L’exemplarité et le Strategic IssueEnacting de l’innovativité stratégique

A.-C. Martinet (1997) propose que la situa-tion de Strategic Issue Enacting (SIE) est laplus familière des directions générales etdes chercheurs dès lors qu’ils traitent dequestions de « stratégie ». Elle caractériseune situation perçue complexe, indicible,source d’éventuelles menaces ou opportuni-tés. C’est typiquement le cas lorsqu’il s’agitde dresser un « plan stratégique ». C’est,toujours pour suivre une métaphore médi-

108 Revue française de gestion – N° 198-199/2009

10. Comme l’a bien dit C. Argyris, dans les affaires humaines, toute théorie positive devient normative…

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

cale, la décision de déclencher un IRM pourcommencer à comprendre ce qui se passe…Le « jeu » n’est ici pas « donné », il est trèsclairement à construire. Il s’agit de rendre lasituation « saisissable cognitivement, viableécologiquement, traitable politiquement »pour reprendre directement la terminologiede Martinet (1997). La série Dr House apeut-être connu le succès que l’on sait parcequ’elle se caractérise, à chaque épisode, parun exercice d’Issue Enacting fondé sur unelogique de diagnostic « différentiel » où lesinitiés auront reconnu la rationalité procédu-rale, par opposition à la rationalité substan-tive, chère au prix Nobel H. Simon. Cessituations de SIE appellent singulièrementune forme différente de raison, fondée pournous sur l’exemplarité.Tel est typiquement le cas lorsque l’incerti-tude se généralise sur les droits de pro-priété, comme c’est le cas suite à des rup-tures technologiques d’importance. Lesmajors de l’industrie musicale en ont subiles conséquences et connu les difficultésque l’on sait dont elles ne sont toujours passorties. Polaroïd aussi, à l’heure de l’avène-ment du numérique, qui à force de couriraprès son succès passé a été débordé detoute part à la fin des années 1980. Maisl’incertitude peut être aussi précipitée déli-bérément par un acteur lui-même, s’il pensepouvoir introduire une rupture à son profit.Et ceci peut, très durablement, et sansnécessairement que les agents calculateursou obsédés de rivalité mimétique n’en pren-nent conscience de prime abord, introduirepour une longue durée un avantage compé-titif certain. Tel a été le cas d’Apple aveciTunes et l’iPod… à titre d’exemple.

Il s’agit alors d’imaginer des nouveauxmodes de réponse, lorsque les pratiquesanciennes sont disqualifiées, éventuelle-ment par la mise en place d’alliances, doncen se solidarisant de droits de propriétéd’autres pour créer des articulations créa-tives. Ce type de situation ne peut se satis-faire des seules rationalités calculatoires etmimétiques. L’enjeu est ici l’invention dulendemain, la conception de ce qui n’existepas encore. L’objectif est la prise de déci-sion et l’action en situation d’incertituderadicale. Cela appelle des procédures etoutils qui stimulent la créativité et assurentautant que possible la réflexion.Le corpus stratégique regorge de manièretrès instructive de telles boîtes à outilsd’aide au raisonnement fondées sur l’exem-plarité en situation d’issue enacting. Ainsi,les quatre « vecteurs de croissance » d’An-soff aident ainsi à « énacter » l’espace deschoix possibles à l’aune desquels opportuni-tés et menaces, forces et faiblesses prennentdu relief (Denis et Tannery, 2008). Maisc’est aussi à l’aune de la rationalité exem-plaire que l’on comprend la « valeur » queconstitue la mobilisation d’études de casexemplaires en stratégie d’entreprise.G. Hamel est maître dans cet exercice : Ikea,Dell, Swatch, Bodyshop11, etc.Ces cas « extrêmes » ont permis à « l’ap-proche par les ressources et les compé-tences » de formuler un principe fondamen-tal au regard du raisonnement exemplaire :s’acharner à développer, sur la durée, unesingularité de compétences rares, de valeur,imparfaitement substituables et, surtout, dif-ficilement imitables comme le proposeJ. Barney. Peut-on rêver plus beau pied de

Entre finance et stratégie 109

11. Mais aussi Enron à la fin des années 1990, comme cela n’a pas manqué de lui être reproché.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

nez à la rationalité mimétique? Ce principe,considéré ex ante comme une « béquille » deraisonnement, et non comme un simpleconstat ex post, fournit assurément un critèred’arbitrage stratégique essentiel entre diffé-rents coûts mais aussi, et surtout, entre diffé-rentes valeurs d’opportunité. C’est ainsi que,loin de l’océan rouge de la compétition cal-culatoire et de la rivalité mimétique,W.C. Kim et R. Mauborgne proposent departir en quête acharnée de l’océan bleu durenouveau et de l’innovation. Enfin, dans cedomaine du strategic issue enacting, le repé-rage de situations idéal-typiques, de « confi-gurations » comme diraient H. Mintzberg et D. Miller, ou de « formes » pour filer Martinet (1990) aident singulièrement à gui-der et à canaliser les raisonnements.

4. Conduire l’action stratégique dansl’incertitude : calcul contre mimétismecontre exemplarité

Il ressort de ces analyses que les troisformes de raisonnements évoquées – calcu-latoire, mimétique, exemplaire – peuvent secombiner pour dessiner, lorsque mainte-nues en tension, une véritable raison straté-gique. Mais elles n’agissent pas qu’à l’ap-pui de réflexions ex ante, de diagnostic et dechoix ; elles sont aussi un puissant ressortde l’action, sur la durée, dans l’incertitude.Cette dernière rend nécessaire d’accepterde lâcher prise sur les événements, d’être leplus flexible et réactif possible. Ceci sup-pose de rompre avec la propension occiden-tale à vouloir maîtriser et « garder lecontrôle ». C’est le prix de l’action, et nonde la seule décision, dans l’incertitude.

Et face à l’incertitude, les stratèges mili-taires ont toujours été à la recherche deprincipes généraux guidant leurs actionstoujours contingentes (Martinet, 1990). Ondoit à C. Von Clausewitz d’avoir ainsi for-mulé que toute stratégie contient les germesde son autodestruction au-delà du « pointculminant ». Cette nature paradoxale del’action justifie que l’on s’interroge sur lesdérives intrinsèques contenues potentielle-ment dans chaque forme de rationalité etcomment chacune peut, dès lors, être pen-sée ex ante en complémentarité avec lesautres plutôt que de manière strictementopposée.Dans un instructif exercice de lucidité, Jensen et Murphy (2004) s’interrogent surl’influence des travaux de finance, et singu-lièrement ceux élaborés avec Meckling, surles pratiques12. Les scandales qui ontémaillé les années 2000 les poussent à fairel’analogie entre la croissance du cours deBourse et l’héroïne : l’envie d’une sensationforte supplémentaire conduit à l’overdose,lorsque la recherche d’ivresse l’emporte surla prudence la plus élémentaire. Assuré-ment, les bonus et stock-options illustrent ladifficulté à contenir à l’hubris et les limitesdu « calcul » pour y parvenir : le calcul sefait toujours à un instant t, sans autres pos-sibilités de considérations qu’hypothétiquessur ce qui adviendra à t +1, t +2, …, t + n.Autant dire que les aberrations peuvent êtrenombreuses dès lors que ceux qui sontrécompensés pour leurs décisions et actionsaujourd’hui ne seront probablement pasceux qui en assumeront les conséquencesdemain.

110 Revue française de gestion – N° 198-199/2009

12. Sur cette même question, on consultera avec plaisir l’ouvrage de P.L. Bernstein (1995) dont un passage, savou-reux avec le recul, précise : « Chaque fois qu’une institution utilise des options, qu’une entreprise en émet, ou qu’unménage demande un crédit hypothécaire, ils rendent hommage non seulement à Black, Scholes et Merton, mais éga-lement à Bachelier, Samuelson, Fama, Markowitz, Tobin, Treynor et Sharpe. » (p. 346).

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

La grande faiblesse du calcul est d’être uneopération mentale qui, à l’extrême, peut sepasser du réel et nourrir de pures spécula-tions. Or, s’il veut être raisonnable, le calculne peut se passer de raisonnements contex-tuels pour la simple raison qu’il a besoind’avoir, en situation réelle et concrète, du« grain à moudre ». Ainsi, le calcul de laVAN ne pose-t-il pas réellement de pro-blèmes : c’est le risque d’inanité des antici-pations de cash-flows futurs qui constitue leréel problème (Martinet, 2002). La rationa-lité calculatoire doit donc être sans relâchecontrebalancée par l’intégration de la dérai-son mimétique, à la hausse ou à la baisse,dont font si régulièrement preuve les « mar-chés ». Car sans intégration de préoccupa-tions mimétiques, calculer n’a bien souventaucun sens puisque tout calcul ne fait sensque par rapport aux calculs des autres. Leséchecs relatifs des travaux sur la rationalitémimétique à fonder de réelles prescriptionsopératoires et à inspirer les pratiques derégulation doivent cependant interroger.Tout le monde partage au fond les avis etthéories mimétiques… Mais il faut allerplus loin, croyons-nous, que le conceptd’aveuglement au désastre proposé parA. Orléan : les opérateurs ne sont pasaveugles, c’est le « marché » qui l’est. En d’autres termes, les acteurs savent que le« désastre » arrive mais l’appât du gain – oul’impossibilité de dire non sauf à être taxéde manque de prise de risques – leur faitvouloir rester le plus longtemps possible.Le « jeu » est ainsi trop amusant pour nepas tenter de se jouer des phénomènesmimétiques, pour ne pas essayer d’être plusmalin que le suiveur « lambda ». On peut icipousser la métaphore des stupéfiants plusloin encore que Jensen et Murphy : ceux-cidonnent un sentiment de supériorité voire

d’invincibilité, lesquels expliquent ensuitela « dépression » ressentie au moment de la« descente ». Sans cesse, l’envie revientalors de remettre « la main dans le pot deconfiture ». Parfois jusqu’à l’indigestiondont on savait, au fond, qu’elle arriveraitfatalement tout comme l’overdose. Car si leparadigme contractuel, donc de la rationa-lité calculatoire, perdure malgré les cri-tiques incessantes, c’est parce que le mar-ché reste bien, à long terme, efficient. Ilfinit toujours par donner la vérité des prix.Et il est sans pitié. On peut même sedemander si ce n’est pas cette absence depitié qui en fait, pour certains, le caractèreexcitant. À vaincre sans péril…C’est précisément pourquoi la raison exem-plaire permet de sortir de l’ornière danslaquelle enferment les rationalités calcula-toire comme mimétique au regard de lamise en mouvement originel des phéno-mènes mimétiques comme d’apparition dela nouveauté. Car ceci procède, pour nous,de l’exemplarité. L’exemple ne vaut réelle-ment que lorsqu’il est suivi, faute de quoi ilreste confiné au statut d’expérience isoléesans enclencher la force dynamique del’exemple. C’est d’ailleurs précisémentcette force de l’exemplarité que voyaitSchumpeter chez l’entrepreneur. Maislorsque tel est le cas, l’exemple donne dusens. Ceci permet d’expliquer la diversitédes situations concrètes alors même quecelles-ci devraient, en toute logique mimé-tique, se fondre en une forme unique selonun processus auto-référentiel infini. Vis-à-vis de la rationalité calculatoire, le conceptd’exemplarité permet d’éclairer ce quecelle-ci ne parvient pas à appréhender : uneréelle inscription culturelle, et non simple-ment sociale (cas de la rivalité mimétique),du calcul économique. C’est aussi le postu-

Entre finance et stratégie 111

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

lat d’activation d’une raison exemplaireface à l’incertitude qui permet aussi d’ex-pliquer la nature consubstantiellementparadoxale de l’action humaine. D’un côté,la propension à répéter sans cesse lesmêmes erreurs, par la reproduction –consciente ou non – des mêmes exemples etle recours aux mêmes références passées.D’un autre côté, la capacité des individus etdes collectifs à se sortir des pires ornièrespar assemblage d’exemples passés, dansdes situations diverses, pour inventer unenouvelle réponse cohérente laquelle, dansle cas d’entreprises, pourra devenir un nou-vel exemple étudié parfois pendant desgénérations.Il serait cependant hasardeux de s’enremettre mécaniquement à la seule force del’exemple : la raison exemplaire comporteelle aussi des dérives intrinsèques propres.Assurément, les sollicitations de la« médiasphère », toujours à l’affût d’unenouvelle tendance exemplaire qui alimen-tera le « business », sont sources de frissonset donc d’accoutumance. La tentationpointe, alors, sans cesse, de reproduire àl’envi les recettes exemplaires avec lesbénéfices qui vont avec. Selon une dyna-mique excellemment mise en évidence parles travaux sur la rivalité mimétique, lesexemples sont faits pour nourrir, à terme,les livres d’Histoire. Une sagesse minimalesuppose donc d’avoir conscience du carac-tère par essence évanescent du succès, duprincipe même que les icônes finissent tou-jours brûlées.Le calcul de la probabilité de réussite, de lareproduction (ou non) de « toutes choseségales par ailleurs » cher aux sciences duresmais souvent bien peu praticable ensciences de l’action reste pourtant indispen-

sable pour tenir l’exemple à distance, pourne le prendre que pour ce qu’il est : uneréférence qui peut toujours s’être brutale-ment « bio-dégradée ». En ce domaine, il ya à espérer de la propension toujours latenteau mimétisme : celle-ci incite à considérerles cas où l’exemple est pris, à tort, pour« argent comptant ». De même, pourcontrebalancer les dérives exemplaires, larationalité calculatoire retrouve un intérêttrop souvent occulté : le calcul n’a pointd’état d’âme, il est disposé à brûler desexemples jusqu’alors adorés. Nul besoinici, comme on le lit parfois, de recourir auconcept girardien de victime expiatoire :l’échange marchand, parce qu’il met encause le propriétaire dans ce qu’il a de pluscher au sens propre, à savoir sa possession,conduit finalement ce dernier à envisagerfavorablement la dépossession dès lors quele dédommagement anticipé permet, aumoins, de limiter les dégâts. C’est ainsi ques’expliquent les mouvements de panique,comme ceux survenus au moment des pre-miers doutes sur Enron : dans la volonté dechacun de sauver au mieux ses propres inté-rêts. Assurément, aucune forme de coordi-nation autre que marchande ne parviendrajamais, et de manière aussi brutale et vio-lente, à brûler des « exemples » pourtantautrefois adulés.

III – PENSER LA STRATÉGIE AVEC,ET AU-DELÀ, DE LA FINANCE

ORGANISATIONNELLE

Les analyses précédentes incitent à nuancerla portée de la TAO proposée par Jensen etMeckling. Elles légitiment également des’interroger sur la nécessité de (re)com-plexifier la vision de l’homme véhiculée par

112 Revue française de gestion – N° 198-199/2009

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

le paradigme juridico-financier comme desincitations dès lors que celles-ci ne portentpas sur l’échange de choses matérielles.

1. Extension et nuance de la théorie de l’architecture organisationnelle

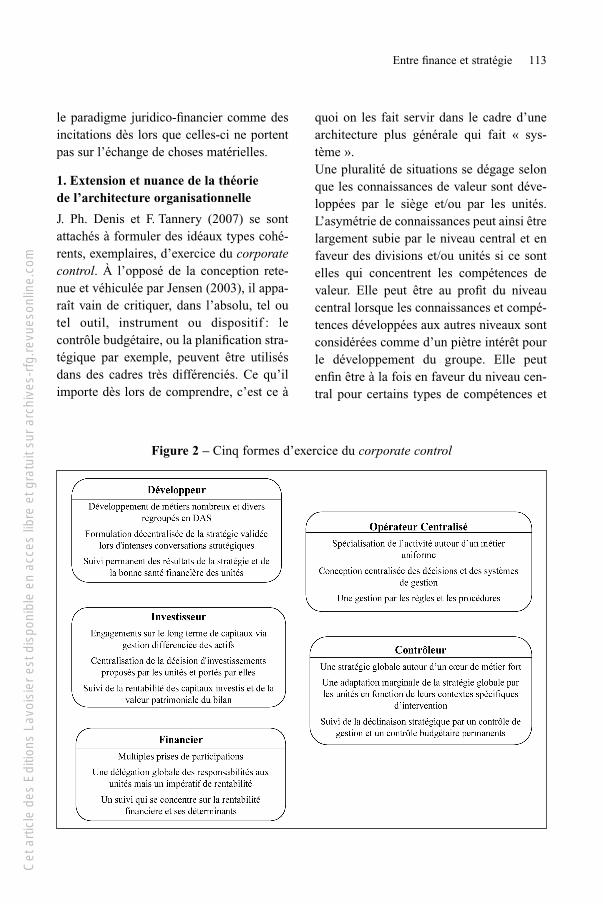

J. Ph. Denis et F. Tannery (2007) se sontattachés à formuler des idéaux types cohé-rents, exemplaires, d’exercice du corporatecontrol. À l’opposé de la conception rete-nue et véhiculée par Jensen (2003), il appa-raît vain de critiquer, dans l’absolu, tel outel outil, instrument ou dispositif : lecontrôle budgétaire, ou la planification stra-tégique par exemple, peuvent être utilisésdans des cadres très différenciés. Ce qu’ilimporte dès lors de comprendre, c’est ce à

quoi on les fait servir dans le cadre d’unearchitecture plus générale qui fait « sys-tème ».Une pluralité de situations se dégage selonque les connaissances de valeur sont déve-loppées par le siège et/ou par les unités.L’asymétrie de connaissances peut ainsi êtrelargement subie par le niveau central et enfaveur des divisions et/ou unités si ce sontelles qui concentrent les compétences devaleur. Elle peut être au profit du niveaucentral lorsque les connaissances et compé-tences développées aux autres niveaux sontconsidérées comme d’un piètre intérêt pourle développement du groupe. Elle peutenfin être à la fois en faveur du niveau cen-tral pour certains types de compétences et

Entre finance et stratégie 113

Figure 2 – Cinq formes d’exercice du corporate control

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

simultanément en faveur du niveau desdivisions et/ou unités pour d’autres et ils’agit alors d’une sorte de double asymé-trie. Ceci dessine des configurations biendistinctes d’exercice du corporate control(figure 2).Une forte asymétrie de connaissances,subie par le siège et liée à une forte diver-sité d’activités, peut conduire à des optionsd’architecture très contrastées. Les diri-geants de groupes tels que Lagardère ou General Electric s’impliquent fortementdans un processus annuel d’élaboration deplans stratégiques par les activités. Celui-ci,animé par la direction de la stratégie, per-met de questionner la robustesse des raison-nements et des choix. L’asymétrie deconnaissances, bien réelle, s’en trouveamoindrie. Cette logique est celle d’uneconfiguration développeur. À l’inverse, lessièges de groupes comme Bolloré ou Wendel Investissement se comportent réel-lement comme des actionnaires au sens dela théorie de l’agence : compte avant tout,pour eux, la réalisation de plus-values surles activités. Se poser la question de savoircomment elles ont été réalisées n’est impor-tant que pour choisir entre les conserver ous’en défaire. L’analyse financière, activitépar activité, unité par unité, suffit. On est iciproche d’une configuration financier. Enpremière approche, tous ces groupes pou-vaient pourtant être classés dans le style« contrôle financier » proposé par Goold etCampbell, et si proche des conceptions ini-tiales de Jensen et Meckling (1976).Avec cette finesse de « grain », il devient dèslors possible de mieux saisir une trajectoirecomme celle d’Air Liquide. Le groupe estlongtemps resté attiré par une configurationopérateur centralisé à l’image de Federal

Express ou de Mc Donald’s. Fournir des gazindustriels de qualité et standardisés partoutdans le monde était l’objectif. L’élaborationet le déploiement de règles et de procéduresopérationnelles à respecter étaient donc lapriorité. Cependant, l’accent mis depuis ledébut des années 1990 sur les services et ladiversité des applications d’usage des gazindustriels a conduit à donner un caractèrelocal beaucoup plus prononcé à l’activité.Le siège a continué de toujours centraliser ladécision d’investissement puisqu’elle estcritique dans une industrie à forte intensitécapitalistique. Mais il est désormaiscontraint, en amont, de se reposer sur lesconnaissances locales pour évaluer le poten-tiel d’activité. Et, en aval, il ne peut qu’exer-cer une vigilance très stricte sur sa concréti-sation, laquelle est fonction de la qualité dela gestion réalisée au plan local. Aux diresmêmes de ses dirigeants, Air Liquide s’estalors davantage rapproché d’un groupecomme Carrefour, c’est-à-dire d’une confi-guration investisseur.Ces analyses montrent combien ne mobili-ser que les principes de la TAO de Jensen etMeckling induit une perte préjudiciable desubtilité. Si la TAO est utile, si elle fournitdes paramètres et des principes, on mesurequ’elle peine à entrevoir la diversité deleurs articulations dans des formes systé-miques d’où émergent des dynamiquesd’apprentissage. Peut-être en raison de sesorigines, S. Goshal (2005) avait bien vucomment ces « bad management theoriesare destroying good management prac-tices ». Effectivement, si la délégation sup-pose le contrôle, elle appelle aussi laconfiance. Laquelle est au fond d’autantplus indispensable que les actifs sont spéci-fiques, que l’on a bien plus à perdre qu’à

114 Revue française de gestion – N° 198-199/2009

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

gagner de les voir s’en aller. En filigrane sedessinent les traits d’une autre nature del’homme que celle traditionnellement rete-nue par les chercheurs en finance.

2. L’Homo Strategicus :un REMM gouverné par un PAM et par un ISM?

À l’appui de leur théorie de l’architectureorganisationnelle, Jensen et Meckling(1992, 1994) reprennent les postulats del’homo-œconomicus qu’ils reformulentsous les termes REMM (Resourceful, Eva-luative, Maximizing Model). Ils introdui-sent cependant un postulat nouveau, censémieux rendre compte des comportementsréels : le PAM (Pain Avoidance Model).Par ce PAM, l’agent économique apparaîtsusceptible de réaction non rationnelle dèslors qu’il est « effrayé » ou incapable d’as-sumer les conséquences d’un échec, ce quiexpliquerait la dynamique d’enfermementdans laquelle il peut toujours s’enferrer. LePAM permet dès lors de rendre compte,pour Jensen, de nombre de situations réellescomme les mouvements de panique sur lesmarchés financiers qui sont difficilementexplicables avec le seul postulat du REMM.M.C. Jensen considère cependant que lescomportements des individus sont musgénéralement par le REMM et il réserve lecas de comportements gouvernés par lePAM à de stricts cas particuliers aberrants(Jensen, 1998, p. 44). Notre conviction estplutôt que, par ce PAM, l’homme écono-mique mû par le REMM redevient enfin…un homme. Et que c’est a minima dans la

tension entre ces deux modèles que doiventêtre compris les comportements, décisionset actions concrètes des individus.Il a ainsi été rarement fait remarquer com-bien le modèle PAM défendu par Jensen etMeckling pourrait être rapproché de laconception de J.G. March (1991). Celui-cis’est attaché à détailler les mécanismespsychologiques, affectifs, économiques etpolitiques qui rendent si difficiles lesapprentissages par exploration du nouveauplutôt que par exploitation du connu. Maisle rapprochement entre les auteurs s’arrêtelà : l’intérêt de la modélisation de Marchest précisément de montrer que le PAMn’est pas l’exception, il est la règle quiencadre toujours les paramètres du calcul.Ceci rejoint alors les travaux qui mettenten évidence le rôle de la coordinationmimétique dans les organisations.Le mimétisme rationnel entretient en effet,pour nous, une relation très étroite avec lePAM: n’est-ce pas un simple souci d’éviterles désagréments qui peuvent provenir dufait d’être hors norme qui conduisent à pra-tiquer ledit mimétisme? Assurément, lesrisques associés à des comportements quiseraient jugés anormaux justifient l’activa-tion d’un PAM individuel dans l’esprit decelui qui doit prendre une décision14. Il estainsi significatif que la notion de mimé-tisme s’inspire très directement de la penséede R. Girard et mette l’accent sur une satis-faction toujours très relative des besoinsindividuels : c’est dans l’existence d’unerivalité mimétique généralisée et insatiableque le déterminant du comportement et des

Entre finance et stratégie 115

14. P.-Y. Gomez (1996, p. 230) affirme ainsi : « Une forme d’irénisme consiste alors à surestimer l’ordre né de laviolence pour ne pas avoir à considérer celui qui naît de l’accommodement, voire de la lâcheté. La terrible résigna-tion des masses n’est pas une invention de l’approche conventionnaliste. C’est au contraire un fait qu’elle tente d’ex-pliquer » (souligné par l’auteur). Le propos, pour le moins franc, traduit bien la dynamique sous-jacente à la raisonmimétique.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

décisions humaines serait à rechercher. End’autres termes, posséder n’est rien, c’estavoir au moins autant, et si possible davan-tage, que le voisin qui compte. À défaut,s’active irrémédiablement un PAM… Oncomprend qu’une telle formulation des res-sorts de la raison mimétique puisse donnerle sentiment de dépasser les lacunes etdérives intrinsèques de la seule rationalitécalculatoire où les individus apparaissentlargement asociaux.Si rapprocher les comportements mimé-tiques du modèle PAM offre une avancée,ceci n’explique en revanche en rien l’avè-nement du nouveau, objet qui constitued’ailleurs un véritable angle-mort, tant ducôté des tenants de la rationalité calcula-toire que de ceux de la rationalité mimé-tique. Ainsi, d’un côté, les premiers s’arrê-tent au simple constat d’une « destructioncréatrice », chère à J. Schumpeter, qu’opé-rerait le « marché », mais toujours consta-tée ex post. D’un autre côté, les tenants dela rivalité mimétique observent des dyna-miques de suspicion sur la croyance collec-tive dominante, lesquelles peuventconduire à son effondrement et à son rem-placement par d’autres croyances collec-tives. Mais c’est, ici encore, exclusivementex post. On a vu de quelle manière lerecours à l’exercice d’une rationalité exem-plaire permettait de changer de registre, debasculer réellement dans l’ex ante, d’inter-roger au fond les ressorts originels desmouvements mimétiques et calculateurs.Ceci justifie de proposer une complexifica-tion de la représentation de l’homme au-delà du seul REMM calculateur et du PAMmimétique.

A. Cotta (1998) soutient ainsi que c’estdans la recherche d’ivresse et de plaisir,toujours en tension avec la propension à laparesse, que les comportements humainsdoivent se comprendre. Si le PAM rendcompte sans difficulté des phénomènes deparesse, quid de la recherche d’ivresse? Or,cela change tout. Postuler que toutes déci-sions et actions sont également gouvernéespar une recherche de plaisir et d’ivresseconduit de facto à sortir d’une conceptiond’un individu isolé, gouverné par de strictesconsidérations individuelles comme cela estpossible avec le REMM et, dans unemoindre mesure, le PAM même dans l’ac-ception mimétique décrite ci-dessus. Larecherche de plaisir et d’ivresse suppose eneffet toujours une relation avec un « agent »extérieur. Celui-ci n’est pas source de plai-sir juste parce qu’il possède moins. Si cetagent extérieur peut effectivement être l’ar-gent, il est aussi l’autre et même les autres,ceux dont dépendent la gloire, la reconnais-sance ou encore l’ivresse que peut procurer,par exemple, l’exercice du pouvoir. Il estindispensable de basculer dans un indivi-dualisme méthodologique complexe, danstous les cas irréductibles à la figure asocia-lisée et acontextualisée de l’individu véhi-culés par le modèle REMM.Il est donc nécessaire d’ajouter le postulatd’un Intoxication Seeking Model (ISM) ensus des REMM et PAM pour réellementcomprendre le comportement individuelface à l’incertitude14. Ce postulat supplé-mentaire s’avère d’autant plus nécessairequ’il permet de repenser la question desincitations à l’échange et d’avancer des rai-sons au fait que la théorie financière bute

116 Revue française de gestion – N° 198-199/2009

14. Par Intoxication-seeking, nous entendons traduire (imparfaitement) cette recherche d’ivresse.

Cet

art

icle

des

Edi

tions

Lav

oisi

er e

st d

ispo

nibl

e en

acc

es li

bre

et g

ratu

it su

r ar

chiv

es-r

fg.r

evue

sonl

ine.

com

de manière si symptomatique depuisquinze ans sur le concept de connaissance(Charreaux, 2002).

3. Les échanges humains,par-delà la logique marchande de dédommagement et d’assurance

Considérons la distinction proposée parR. Boudon (1997) entre rationalité instru-mentale (ou calculatoire) et rationalité axio-logique (gouvernée par les valeurs). Laconnaissance spécifique apparaît bel et bienindissociable d’une telle forme de rationa-lité axiologique : sa caractéristique pre-mière est l’immatérialité, donc la non-trans-férabilité dans son intégrité puisqu’elle estconsubstantiellement liée à l’individu qui ladétient. La connaissance spécifique ne peutdès lors qu’être partagée voire conquise, enaucun cas être acquise comme une« chose ». Last but not least, sa conquête ouson partage ne conduisent pas à la dépos-session de celui qui en était, avant laconquête ou le partage, seul détenteur. Lesvaleurs de celui qui est porteur d’uneconnaissance spécifique jouent dès lors unrôle déterminant dans sa propension à par-tager celle-ci (ou non), à l’activer (ou non).Le problème de l’incitation, réalisée spon-tanément sur un marché par le mécanismede prix selon Jensen et Meckling, apparaîtdans une complexité nouvelle dès lors quel’on touche non plus au monde des chosesqui se possèdent mais à celui des serviceset, plus généralement, de l’immatériel.Ainsi, apprendre à l’autre et de lui, activersa connaissance pour et avec lui, ne peut serésumer à une simple affaire de mécanismede prix, d’offre et de demande, de dédom-