Emmanuel Garros Outlook - exoformations.com · Contribuer à un bon dialogue relatives aux charges...

19

Emmanuel Garros Outlook

Transcript of Emmanuel Garros Outlook - exoformations.com · Contribuer à un bon dialogue relatives aux charges...

Emmanuel Garros Outlook

SOMMAIRE COMPTABILITÉ DES ENTREPRISES 5

COMPTABILITÉ GÉNÉRALE ..................................................................................................................6

COMPTABILITÉ AUXILIAIRE CLIENTS .................................................................................................7

COMPTABILITÉ AUXILIAIRE FOURNISSEURS ....................................................................................8

OPÉRATIONS COMPTABLES DE PAIE ................................................................................................9

ANALYSE FINANCIÈRE DU BILAN .................................................................................................... 10

LIASSE FISCALE ................................................................................................................................... 11

CONTRÔLE ET ANALYSE 12

CONTRÔLE DE GESTION ................................................................................................................... 13

BUDGET ET TABLEAUX DE BORD .................................................................................................... 14

COMPTABILITÉ ANALYTIQUE .......................................................................................................... 15

NORMES INTERNATIONALES 16

NORMES US GAAP ......................................................................................................................... 17

NORMES IFRS/IAS .......................................................................................................................... 18

REPORTING US GAAP...................................................................................................................... 19

Pôle Comptabilité

des entreprises

Pôle Contrôle et

analyses

Pôle Normes

internationales

Présentation du cursus

Pédagogie

Programme

Contact EXOFORMATIONS 30 rue Georges Thoretton 92230 Gennevilliers 01 47 99 11 05 [email protected] www.exoformations.com

Comptabilité de l'entreprise

Comptabilité générale 3 jours

Comptabilité auxiliaire clients 2 jours

Comptabilité auxiliaire fournisseurs 2 jours

Opérations comptables de paie 2 jours

Analyse financière du bilan 2 jours

Liasse fiscale 1 jour

12 jours (84h) dont 2 d'étude de cas

Contrôle et l'analyse

Contrôle de gestion 3 jours

Budget et tableaux de bord 3 jours

Comptabilité analytique 1 jour

7 jours (49h) dont 2 d'étude de cas

Normes internationales

Normes US GAAP 3 jours

Normes IFRS/IAS 3 jours

Reporting US GAAP 2 jours

8 jours (56h) dont 2 d'étude de cas

Comptabilité des entreprises

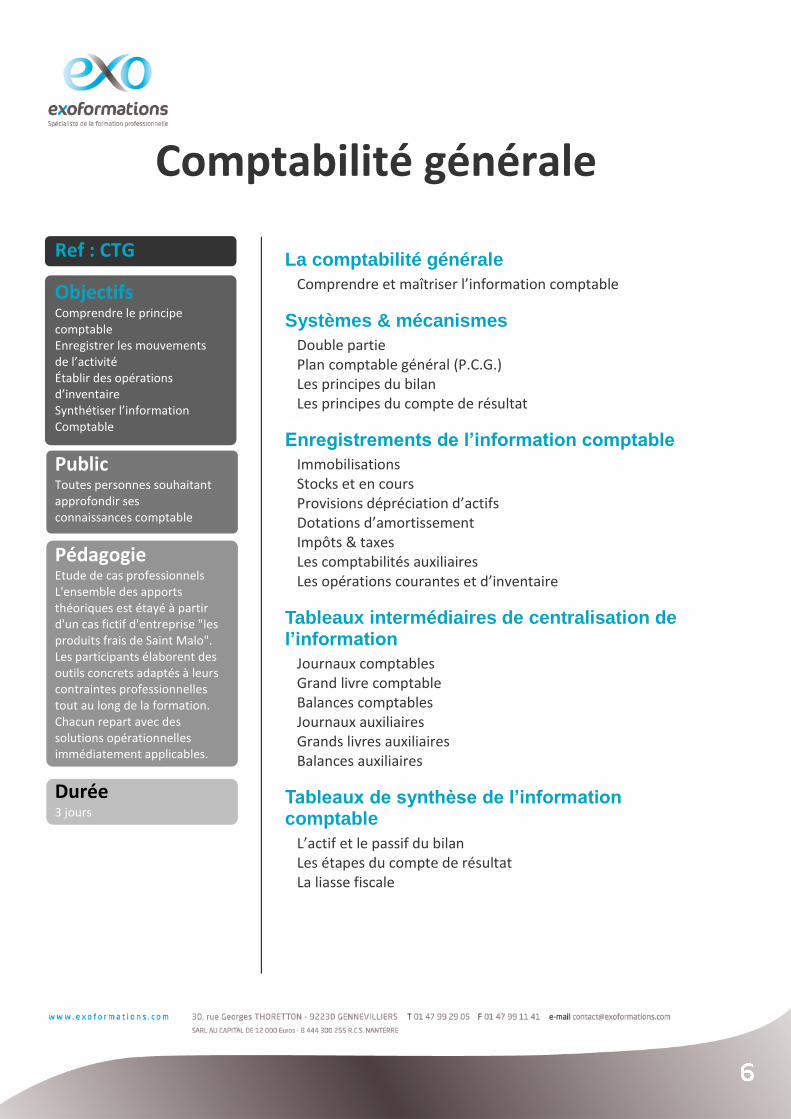

Comptabilité générale

Ref : CTG

Objectifs Comprendre le principe comptable Enregistrer les mouvements de l’activité Établir des opérations d’inventaire Synthétiser l’information Comptable

Public Toutes personnes souhaitant approfondir ses connaissances comptable

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 3 jours

La comptabilité générale

Comprendre et maîtriser l’information comptable

Systèmes & mécanismes

Double partie Plan comptable général (P.C.G.) Les principes du bilan Les principes du compte de résultat

Enregistrements de l’information comptable

Immobilisations Stocks et en cours Provisions dépréciation d’actifs Dotations d’amortissement Impôts & taxes Les comptabilités auxiliaires Les opérations courantes et d’inventaire

Tableaux intermédiaires de centralisation de l’information

Journaux comptables Grand livre comptable Balances comptables Journaux auxiliaires Grands livres auxiliaires Balances auxiliaires

Tableaux de synthèse de l’information comptable

L’actif et le passif du bilan Les étapes du compte de résultat La liasse fiscale

Comptabilité auxiliaire clients

Ref : CAC

Objectifs Fonction importante au sein de l’entreprise, elle est souvent étroitement liée au recouvrement des créances

Public Comptables

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

Le processus de facturation client, élément fondamental de l’activité de l’entreprise

Le bon de commande Le bon de livraison La facture La gestion commerciale

L’enregistrement des factures de vente

La vente de biens et services La facture d’avoir La TVA Les clients douteux

Les réductions commerciales

Les réductions à caractère commercial Les rabais Les remises Les ristournes Les réductions à caractère financier L’escompte

Les moyens de paiement du cycle de vente

Le chèque Les effets de commerce

Le recouvrement des créances clients

Analyse des comptes clients Audit Retard de paiement Déductions et paiement des ristournes trimestrielles ou annuelles Recouvrement des créances Relances Recouvrement

Comptabilité auxiliaire fournisseurs

Ref : CTF

Objectifs Acquérir les techniques de mise en œuvre des missions de gestion des fournisseurs

Public Comptables, responsables achats.

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

La comptabilité fournisseurs au sein du système comptable

Importance du processus comptable fournisseurs dans l’activité de l’entreprise. La comptabilité auxiliaire, base d’information des mouvements de charges

Le contrôle et l’ordonnancement des factures

Contrôle des factures d’achat. Ordonnancement des factures d’achat.

La comptabilisation des factures d’achat

Comptabilisation des factures d’achat de biens & services. Comptabilisation des factures d’acquisition d’immobilisations. Comptabilisation des factures d’achat en devises. La TVA et ses incidences sur la comptabilisation. Les acquisitions intracommunautaires.

Les réductions sur les factures d’achat

Les rabais, remises & ristournes accordés. Les avoirs. Les escomptes obtenus.

Les moyens de règlement du cycle d’achat

Le chèque. Les effets de commerce.

Relations fournisseurs

Optimisation des relations avec les tiers fournisseurs

Opérations comptables de paie

Ref : OCP

Objectifs Acquérir les bases de la réglementation comptable, fiscale et sociale afin d'être en mesure de suivre et de comptabiliser les charges de personnel et les opérations de paie de l'entreprise. Contribuer à un bon dialogue entre le service paie et la comptabilité.

Public Comptables Toute personne chargée du suivi et de la comptabilisation des charges de personnel et des opérations de paie

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

Comprendre le fonctionnement comptable des rémunérations

Les différentes catégories de rémunérations : salaire brut et net, masses salariales, indemnités et avantages en nature, rémunérations différées… Les charges sociales : URSSAF, ASSEDIC et autres organismes sociaux. Les taxes assises sur les salaires : taxe d'apprentissage, formation professionnelle continue, effort construction, taxe sur les salaires…

Procéder à la comptabilisation des opérations de paie

La comptabilisation mensuelle des opérations relatives à la paie : le lien entre les rubriques de paie et le PCG; la comptabilisation de la paie, la comptabilisation des déclarations sociales; la centralisation de la paie. Exercice d'application : la comptabilisation mensuelle Cas particuliers de comptabilisation : avances et acomptes; prêts au personnel; oppositions sur salaires; subventions, aides à l'emploi; engagements de retraite; droits individuels à la formation. Avantages en nature et notes de frais : identifier et valoriser les avantages en nature; comptabilisation et suivi. Exercice d'application : comptabilisation d'une succession d'événements particuliers Les absences (indemnités journalières de sécurité sociale, compléments de salaires et subrogation) : traitements administratifs et comptables; écritures de régularisation de fin d'année. Exercice d'application : les différents traitements d'un même événement et leurs conséquences

Procéder aux opérations de clôture relatives aux charges de personnel

Les rémunérations différées (calcul, provision et débouclement) : primes, intéressement et treizième mois; congés payés et RTT; engagements de retraite; droits individuels à la formation (DIF); participation et intéressement.

Exercice d'application : la prime de fin d'année et les congés payés La pratique de l'abonnement mensuel : la technique de l'abonnement mensuel; les ajustements en cours d'année; le traitement à la clôture de l'exercice. Exercice d'application : suite de l'exercice sur la prime de fin d'année et les congés payés Les taxes liées aux salaires : taxes sur les salaires; apprentissage; formation professionnelle; effort de construction. Procéder aux opérations de clôture relatives aux charges de personnel Contrôle par type de charges. Contrôle des postes de tiers au bilan. Contrôles de cohérence des évolutions globales de charges : masse salariale, charges sociales… À l'issue de cette formation, vous serez en mesure de comptabiliser les opérations liées à la paie et aux charges de personnel et de communiquer avec le service paie pour obtenir les informations nécessaires à la préparation des écritures de régularisation des comptes.

Analyse financière du bilan

Ref : AFB

Objectifs Synthétiser et comprendre l’activité de l’entreprise à travers les états comptables

Public Toutes personnes désirant se sensibiliser à l'approche financière de l'entreprise.

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

L’analyse financière du bilan

Bâtir un processus, visant à lire et comprendre les états synthétiques, obtenus de la comptabilité

Le bilan

Actifs permanents Actifs circulants Capitaux propres Passifs circulants / dettes à court terme

Le compte de résultat

Charges Produits

Gestion financière du bilan

Analyse du bilan Analyse du compte de résultat Soldes intermédiaires de gestion (SIG Ratios de marge Analyse des écarts (standard / réel ; budget / actuel) Tableaux de trésorerie

Equilibre du bilan

Tableau de financement Fonds de roulement Ratios de rotation Ratios d’équilibre

Liasse fiscale

Ref : LIF

Objectifs Savoir décrypter une liasse En tirer des ratios afin de construire un tableau de bord Analyser financièrement et économiquement l’activité de la société

Public Ce cycle est destiné chefs comptables, aux contrôleurs de gestion ainsi qu’à tous dirigeants.

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 1 jour

Le bilan

État 2050 Actif du bilan État 2051 Passif du bilan

Le compte de résultat

État 2052 résultat d’exploitation, résultat financier État 2053 résultat exceptionnel, bénéfice / perte

Les immobilisations

État 2054 Détail des immobilisations

Les amortissements

État 2055 Détail des amortissements

Les provisions

État 2056 détail des provisions inscrites au bilan

Etat des échéances des créances & dettes

État 2057 échéances des créances & dettes à la clôture

Le résultat fiscal

États 2058 Le résultat fiscal

Les plus ou moins values

Les États 2059 plus ou moins values de l’exercice

Analyse et gestion financière

Les soldes intermédiaires de gestion Les ratios de marge Le tableau de trésorerie

L’équilibre financier du bilan

Le tableau de financement Le fond de roulement Les ratios de rotations et d’équilibre

Contrôle et analyse

Contrôle de gestion

Ref : CGE

Objectifs Acquérir les techniques de mise en oeuvre des missions de contrôle de gestion

Public Ce cycle est destiné aux personnes salariées d'entreprise utilisant la comptabilité analytique dans le cadre de leur fonction.

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

La comptabilité analytique : objet et principe

Matières : consommation et coûts Main d’oeuvre : temps et coûts Répartition des charges Ventilation des ventes

Les coûts de revient

Charges directes et indirectes : centres d’analyses, prestations réciproques Charges supplétives et non incorporables Imputation rationnelle

Analyse de rentabilité

Coûts proportionnels Coûts marginaux Seuil de rentabilité ou point mort Détermination et analyse des écarts

Comptabilité générale et comptabilité analytique

Leur synergie Leur autonomie

Budget et tableaux de bord

Ref : BUD

Objectifs Définir la stratégie de l’entreprise Fixer les objectifs à atteindre Construire un processus budgétaire en adéquation avec l’organisation réelle de l’activité Mission collective : travail d’équipe

Public Comptables

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 3 jours (28h)

Le budget & son suivi

Mise en place d’un système budgétaire, garant de la stratégie de l’entreprise, permettant le suivi des objectifs, le calcul et l’analyse des écarts avec les chiffres réels et l’élaboration de tableaux de bord.

Détermination de la stratégie de l’entreprise

Elaboration de la stratégie budgétaire par la direction générale Fixation des objectifs prévisionnels Participation de l’ensemble des managers de l’entreprise Engagement et responsabilité des managers de l’entreprise Définition de la circulation de l’information budgétaire

Principes d’élaboration du budget

Détermination des produits par secteur d’activité Calcul prévisionnel des charges fixes et variables par centre de coût Elaboration du prix de revient par secteur d’activité Répartition mensuelle de l’information prévisionnelle Adéquation de l’architecture budgétaire et de l’organisation de l’activité Détermination du résultat par secteur d’activité

Contrôle budgétaire

Mise en place d’un suivi des objectifs budgétaires Analyse des écarts Importance de la distinction entre écart quantité et écart prix Explication des variances et force de proposition d’amélioration

Elaboration d’un processus de tableaux de bord

Mise en évidence des chiffres clés de l’activité Mise en place d’indicateurs de performance Outils de prise de décision par la direction générale

Comptabilité analytique

Ref : CTA

Objectifs Maîtriser les outils nécessaires à l’étude de la rentabilité d’une entreprise grâce à la maîtrise des principes de base de la comptabilité analytique et à l’utilisation des bonnes méthodes de maîtrise des coûts.

Public Ce cycle est destiné aux personnes salariées d'entreprise utilisant la comptabilité analytique dans le cadre de leur fonction.

Pédagogie Etude de cas professionnels L'ensemble des apports théoriques est étayé à partir d'un cas fictif d'entreprise "les produits frais de Saint Malo". Les participants élaborent des outils concrets adaptés à leurs contraintes professionnelles tout au long de la formation. Chacun repart avec des solutions opérationnelles immédiatement applicables.

Durée 2 jours

La comptabilité analytique : objet et principe

Matières : consommation et coûts Main d’oeuvre : temps et coûts Répartition des charges Ventilation des ventes

Les coûts de revient

Charges directes et indirectes : centres d’analyses, prestations réciproques Charges supplétives et non incorporables Imputation rationnelle

Analyse de rentabilité

Coûts proportionnels Coûts marginaux Seuil de rentabilité ou point mort Détermination et analyse des écarts

Comptabilité générale et comptabilité analytique

Leur synergie Leur autonomie

Normes internationales

Normes US GAAP

Ref : USG

Objectifs Etre capable de comparer les référentiels français, américain et IFRS. Analyser les états financiers selon les normes. Comprendre les états financiers américains Assurer un reporting en normes américaines complet de qualité Analyser les différences entre les référentiels français et américain

Public Directeurs financiers, contrôleurs de gestion, responsables fiscalité.

Pédagogie Étude de cas et mises en situation

Durée 3 jours

Le cadre comptable aux Etats-Unis

Le cadre réglementaire américain Les différentes institutions américaines La normalisation comptable américaine

Le cadre comptable français

Les règles législatives de la comptabilité française Les institutions de référence Les tendances du reporting financier

Les US GAAP (US Generally Accepted Accounting Principles)

Comment situer les us gaap dans le cadre international ? Différence entre les us gaap et les IFRS ? Les règles de base de l'établissement des documents financiers La hiérarchie des US GAAP La comparaison des principes comptables

Présentation des états financiers

La présentation du bilan américain Comparaison synthétique des bilans français et américain Les tableaux de variation de la trésorerie (Statement of Cash-Flow) et des capitaux propres (Statement of Stockholders'Equity) Le compte de résultat Analyse des états financiers américains Le Rapport Annuel US

Analyse détaillée des principales divergences entre les normes françaises, américaines et IFRS et les retraitements induits

Regroupement d'entreprises et écarts d'acquisition Traitement des actifs, classement, valorisation, mesure de la juste valeur, remise en état des sites Provisions et passifs éventuels, engagement retraite Instruments financiers et opérations de couverture Incidences des conversions en monnaie étrangère Informations sectorielles, reconnaissance du revenu

Les impacts de la loi Sarbanes-Oxley

Normes IFRS/IAS

Ref : RED

Objectifs Connaître les instances professionnelles et la hiérarchie des textes en matière de normes IFRS. Savoir lire des états financiers présentés en normes IFRS. Présenter les normes comptables IFRS Mettre en évidence les principales divergences par rapport aux référentiels comptables français Gérer la transition lors du changement de référentiel

Public Toute personne participant à des missions de consolidation et de contrôle de gestion.

Pédagogie Étude de cas et mises en situation

Durée 2 jours

Référentiels comptables et évolution

Evolution récente du cadre réglementaire français et européen

Présentation du corps des normes

Organisation et présentation du jeu de normes IFRS et de leurs interprétations (SIC et IFRIC)

Objectifs et fonctionnement de l’IASB

Description des instances composant l’IASB, du processus d’élaboration des normes

Présentation des états financiers et de l’information financière

Principes de présentation des états financiers en normes IFRS (IAS 1) : - différents composants des états financiers et de leur contenu - format des états financiers en normes IFRS - définition des actifs et passifs et des charges et produits - tableau de variation des capitaux propres - tableau de variation de trésorerie (IAS 7) Traitement des changements de méthodes - Tableau des flux de trésorerie (IAS 7) - Méthodes comptables, changements d'estimations et erreurs (IAS 8) - Événements postérieurs à la clôture (IAS 10) - Information financière intermédiaire (IAS 34) - Information sectorielle (IAS 14)

Les modules axés sur les principaux thèmes techniques traités par les normes IFRS et sur les divergences avec les règles françaises

Les différences conceptuelles Immobilisations corporelles Capitalisation des coûts d'emprunt Dépréciation d'actifs Immeubles de placement Immobilisations incorporelles Contrats de crédit bail (location - financement) Stocks Provisions et passifs éventuels Produits des activités ordinaires Impôts sur le résultat

Application des normes IFRS

Première adoption des normes IFRS (IFRS 1) Organisation Planning Retraitements historiques Communication financière Gérer le double référentiel Évolutions et perspectives

Reporting US Gaap

Ref : RUS

Objectifs Acquérir les pratiques de l’envoi de données comptables US GAAP Comprendre les principes US Découvrir les états financiers Analyser les données financières Etablir des tableaux de bord et bâtir des indicateurs performants

Public Comptables

Pédagogie Étude de cas et mises en situation

Durée 2 jours (14h)

Le reporting US Gaap

Le reporting anglo-saxon est le reflet de l’activité économique de l’entreprise

Cadre comptable des normes US

Historique Normalisation des pratiques anglo-saxonnes Rapprochement vers les normes IAS/IFRS

Méthodologie des normes US GAAP

Règles Divergences entre comptabilité française / IFRS / US Gaap Calcul des impôts différés

Etats financiers en normes US GAAP

Balance Sheet (bilan) Income Statement (compte de résultat) Cash Flow (marge brute d’autofinancement) Equity (capitaux propres) Analyse des écarts (standard / réel ; budget / actuel) Tableaux de trésorerie Etats de comptabilités auxiliaires

Analyse des états financiers

Ratios de performance Ratios d’activité Ratios de financement Ratios de liquidité Ratios de financement

Méthodologie du reporting US Gaap

Données financières du reporting Analyse des données mensuelles vs budget & vs année n-1 Processus d’envoi des données La loi SOX Tableaux de bord du reportin