électronique, effectuée sans l’autorisation écrite ... · Le consommateur type est plutôt...

43

Transcript of électronique, effectuée sans l’autorisation écrite ... · Le consommateur type est plutôt...

© 2013 - Ubifrance

Toute reproduction, représentation ou diffusion, intégrale ou partielle, par

quelque procédé que ce soit, sur quelque support que ce soit, papier ou

électronique, effectuée sans l’autorisation écrite expresse d’Ubifrance, est

interdite et constitue un délit de contrefaçon sanctionné par les articles L.335-2 et

L.335-3 du code de la propriété intellectuelle.

Clause de non-responsabilité

Ubifrance ne peut en aucun cas être tenu pour responsable de l’utilisation et de

l’interprétation de l’information contenue dans cette publication dans un but

autre que celui qui est le sien, à savoir informer et non délivrer des conseils

personnalisés. Les coordonnées (nom des organismes, adresses, téléphones,

télécopies et adresses électroniques) indiquées ainsi que les informations et

données contenues dans ce document ont été vérifiées avec le plus grand soin.

Ubifrance ne saurait en aucun cas être tenu pour responsable

d’éventuels changements.

Prestation réalisée sous système de management de la performance certifiée

BVC ISO 9001:2008

Sommaire

Sommaire

Résumé ........................................................................................................... 5

Introduction .................................................................................................... 7

Définition du secteur ..................................................................................................... 8

Chiffres-clés ................................................................................................................... 8

Caractéristiques et évolution du secteur ...................................................................... 8

Offre ...............................................................................................................10

Production locale ......................................................................................................... 11

■ Morphologie du vignoble ................................................................................ 11

Import/Export .............................................................................................................. 13

■ Les importations polonaises de vin ................................................................. 13

■ Les vins tranquilles .......................................................................................... 16

■ Les vins en vrac ................................................................................................ 17

■ La position de la France dans les importations polonaises de vin .................. 18

■ Les importations polonaises de spiritueux ...................................................... 19

Concentration du marché et grands acteurs ............................................................... 23

■ Les principales sociétés.................................................................................... 23

Demande ........................................................................................................25

Le consommateur polonais de vin et de spiritueux .................................................... 26

Évolution de la demande ............................................................................................. 27

■ Segmentation du marché ................................................................................ 27

■ Une distribution ciblée..................................................................................... 29

■ Prévisions et perspectives du marché polonais ............................................... 29

■ Les attentes du marché ................................................................................... 30

Accès au marché .............................................................................................31

Les bonnes questions à se poser avant d’exporter ..................................................... 32

Circuits d’importation .................................................................................................. 33

Organisation de la distribution .................................................................................... 33

Perspectives du marché ..................................................................................36

Tableau analyse SWOT ................................................................................................ 37

Perspectives et recommandations pour l’offre française ........................................... 38

■ Recommandations générales .......................................................................... 38

■ Recommandations marketing ......................................................................... 38

■ Moyens de promotion ..................................................................................... 39

Informations utiles .........................................................................................40

Salons ........................................................................................................................... 41

Sommaire

Revues.......................................................................................................................... 41

Adresses utiles, sites internet ...................................................................................... 42

Pour approfondir avec UBIFRANCE ............................................................................. 43

1

Résumé

© 2

01

3 -

UB

IFR

AN

CE

Résumé

6

Le marché des vins et spiritueux en Pologne

Avec 39 millions d’habitants et 23% des revenus consacrés à l’alimentation et aux boissons, le marché polonais est l’un des plus prometteurs d’Europe. Les habitudes de consommation sont proches de celles rencontrées en Europe Occidentale. Les cuisines les plus répandues en Pologne sont typiquement italiennes et méditerranéennes, françaises, orientales ou encore des cuisines d’Europe Centrale ou d’Asie. Depuis le début des années 2000, et mise à part l’année 2009, le marché polonais des vins est en progression constante et sensible. Il reste cependant entièrement tributaire des importations qui représentaient 179 M EUR en 2012.

Cette progression porte sur le segment des vins tranquilles embouteillés (89% de parts de marché en valeur) et celui des vins effervescents (7%), alors que le développement des vins en vrac (3% de parts de marché) et des autres produits à base de vins et moûts (1%) est stable, voire en recul.

L'image de l'offre française a retrouvé ses couleurs. Elle se décline maintenant dans sa totalité et s'affirme avec plus de compétitivité. La demande cible clairement le milieu de gamme, les produits de bon rapport qualité/prix, au détriment des produits d'entrée de gamme ou de qualité insuffisante.

La Pologne n’est pas un pays de tradition viticole mais le marché polonais reste très prometteur pour les produits français. Le consommateur type est plutôt jeune, citadin, aisé et plus attentif au rapport qualité prix des produits qu’il consomme. Même si le marché polonais reste un marché "prix", une nouvelle couche de la population (grandes villes) s’oriente vers la consommation de produits qualitatifs, le prix n’étant plus un facteur discriminant.

Le marché des spiritueux représente une valeur dépassant les 500 M EUR (la production polonaise de spiritueux est estimée à 3,5 millions hectolitres et les importations atteignaient près de 144 M EUR en 2012 pour 172 836 hl d’alcool pur)

Les brandies, les whiskies et les vodkas constituent les segments les plus porteurs, et trouvent un débouché significatif dans le secteur HoReCa, avec des produits portés en grande partie par les grands groupes internationaux.

La consommation globale d'alcool (officiellement 8 litres par habitant) semble plutôt stagner, voire reculer notamment pour la vodka de petites marques. Elle progresse cependant pour les whiskies, brandies et liqueurs, avec de belles perspectives pour les élaborations françaises de qualité (eaux de vie, cidre).

2

Introduction

© 2

01

3 -

UB

IFR

AN

CE

Introduction

8

Le marché des vins et spiritueux en Pologne

Définition du secteur

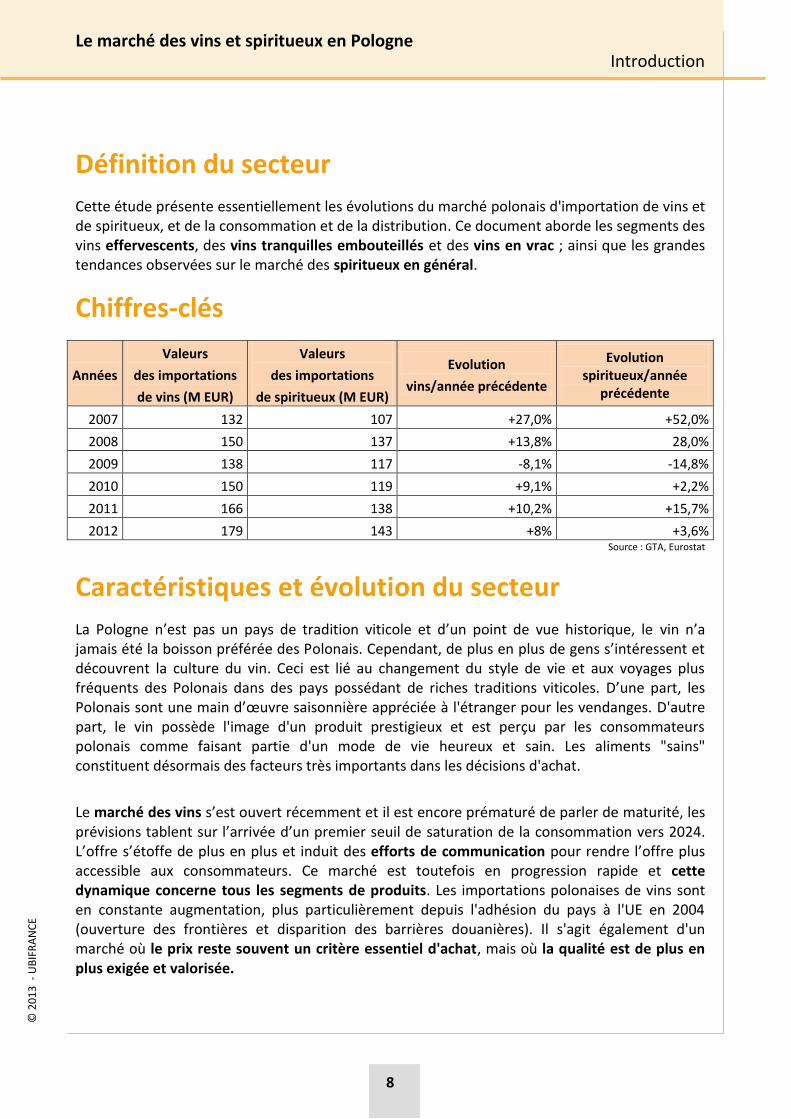

Cette étude présente essentiellement les évolutions du marché polonais d'importation de vins et de spiritueux, et de la consommation et de la distribution. Ce document aborde les segments des vins effervescents, des vins tranquilles embouteillés et des vins en vrac ; ainsi que les grandes tendances observées sur le marché des spiritueux en général.

Chiffres-clés

Années

Valeurs

des importations

de vins (M EUR)

Valeurs

des importations

de spiritueux (M EUR)

Evolution

vins/année précédente

Evolution spiritueux/année

précédente

2007 132 107 +27,0% +52,0%

2008 150 137 +13,8% 28,0%

2009 138 117 -8,1% -14,8%

2010 150 119 +9,1% +2,2%

2011 166 138 +10,2% +15,7%

2012 179 143 +8% +3,6% Source : GTA, Eurostat

Caractéristiques et évolution du secteur

La Pologne n’est pas un pays de tradition viticole et d’un point de vue historique, le vin n’a jamais été la boisson préférée des Polonais. Cependant, de plus en plus de gens s’intéressent et découvrent la culture du vin. Ceci est lié au changement du style de vie et aux voyages plus fréquents des Polonais dans des pays possédant de riches traditions viticoles. D’une part, les Polonais sont une main d’œuvre saisonnière appréciée à l'étranger pour les vendanges. D'autre part, le vin possède l'image d'un produit prestigieux et est perçu par les consommateurs polonais comme faisant partie d'un mode de vie heureux et sain. Les aliments "sains" constituent désormais des facteurs très importants dans les décisions d'achat.

Le marché des vins s’est ouvert récemment et il est encore prématuré de parler de maturité, les prévisions tablent sur l’arrivée d’un premier seuil de saturation de la consommation vers 2024. L’offre s’étoffe de plus en plus et induit des efforts de communication pour rendre l’offre plus accessible aux consommateurs. Ce marché est toutefois en progression rapide et cette dynamique concerne tous les segments de produits. Les importations polonaises de vins sont en constante augmentation, plus particulièrement depuis l'adhésion du pays à l'UE en 2004 (ouverture des frontières et disparition des barrières douanières). Il s'agit également d'un marché où le prix reste souvent un critère essentiel d'achat, mais où la qualité est de plus en plus exigée et valorisée.

© 2

01

3 -

UB

IFR

AN

CE

Introduction

9

Le marché des vins et spiritueux en Pologne

Les ventes de vins en Pologne en 2012 se sont établies à 275 M de litres pour près d’1,2 million de zlotys (vins, vermouths, vins forts, vins de fruits et mousseux). Le secteur rencontre actuellement une croissance annuelle, en volume, d’un peu plus de 6%.

La Pologne a importé 89 135 hl de vins français en 2012 (SH 2204), pour un montant de 22,85 M EUR (soit presque +10% par rapport à 2011 pour les deux catégories). De janvier à décembre 2012, la France, avec ses 12% de parts de marché, était le 3ème fournisseur de vins en valeur, derrière l’Allemagne et l’Italie.

La Pologne constitue pour la France un client prometteur. Epris de curiosité face à de nouvelles expériences gustatives, les Polonais s’approprient de plus en plus la culture du vin.

3

Offre

© 2

01

3 -

UB

IFR

AN

CE

Offre

11

Le marché des vins et spiritueux en Pologne

Production locale

La vaste majorité du pays est située à une hauteur géographique (au-dessus du 50° parallèle) qui limite l’aire viticole à certaines microrégions du sud-est du pays (aux contreforts des monts Tatras et de la République tchèque). Historiquement, la production était le fait des moines et abbayes au cours du XIXème siècle et malgré les grandes traditions religieuses du pays, les vignobles d’abbayes n’ont pas été propagateurs de la viticulture au sens économique du terme.

Les quelques exploitations viticoles sont au nombre de 500, et les premiers crus sont sporadiquement présents dans les réseaux de commerce traditionnel de vin depuis 2008. Cependant, le vin issu de la production locale ne peut être commercialisé librement qu'en conformité au regard des règles fiscales (5 producteurs seulement sont actuellement dans ce cas). La production nationale est principalement autoconsommée. Les organisations de viticulteurs, créées au début des années 2000, ont fait pression sur le gouvernement pour obtenir les autorisations nécessaires à la libre commercialisation et à la levée des contraintes réglementaires et fiscales.

■ Morphologie du vignoble

Avec des conditions climatiques parfois inhospitalières pour les vignes (un pays plat, longues périodes d’enneigement et été court, gel destructeur, faibles amplitudes thermiques nocturnes), les vignobles polonais sont capables de produire en faible volume des vins blancs de bonne qualité à partir de cépages plus résistants, hybrides, essentiellement issus d’Europe de l'Est.

Le vignoble est extrêmement morcelé, avec plus de 2 500 parcelles recensées. L'exploitation la plus significative s'étend sur 24 ha près de Wroclaw (Winnicia Miekinia), et comporterait une quarantaine de cépages différents. Les cépages principaux sont : Rondo (Sylvaner x Müller Thurgau), Cascade, Régent (Siebel x Rayon d’or), Seyval Blanc, Pinot Noir…

Le vignoble polonais se situe aujourd'hui principalement dans les régions de :

■ Cracovie (Petite-Pologne = 27% des surfaces),

■ Basses-Carpates (23%),

■ Lubusz (Zielona Góra).

Depuis son adhésion à l'Union européenne en 2004, la Pologne cherche à se faire reconnaître comme pays producteur de vin, et est autorisée à replanter librement son vignoble. Les parcelles d'au-moins 5 ares, ou de 300 plants peuvent être considérées comme vignoble. La production reste malgré tout destinée à un marché de niche, mais en développement.

Depuis le 25 avril 2011, les producteurs de vin qui souhaitent commercialiser leur production (sans dépasser les 100 hl annuels), peuvent le faire directement à la propriété (vente en cave). Les revenus tirés des ventes du vin, ne sont pas soumis à l’impôt sur le revenu. Des appellations

© 2

01

3 -

UB

IFR

AN

CE

Offre

12

Le marché des vins et spiritueux en Pologne

d’origine géographique doivent être mentionnées sur les bouteilles. Ainsi, la Pologne reste l'un des derniers pays européens à avoir autorisé les vignerons à mettre sur le marché un vin mis en bouteille à la cave et issu d’un terroir.

Les "Vins de fruits"

Outre l’activité viticole qui, bien qu'ambitieuse, reste encore symbolique, la Pologne est traditionnellement productrice de « vins de fruits ».

Les vins de fruits sont des boissons alcoolisés issus de la fermentation ou de la macération de fruits – pommes, cerises, groseilles, cassis, aronia, pêches, mélanges de fruits… Les quantités élaborées sont conséquentes, puisque la Pologne en aurait produit en 2012 près de 904 millions d’hectolitres (comparativement aux 1030 M hl de vodka), soit à seulement 90% du volume de 2011, selon les données statistiques de l'office central (GUS).

Il s'agit de produits de qualité très moyenne dont le seul attrait est le faible prix de vente (entre 3 et 8 PLN/bouteille (0,80 à 2 EUR) pour la plus grande part de l'offre, sous marques fantaisistes telles que "Bycza Mos" (force de taureau), ou "Vin fort", "Fiore"… et jusqu'à 32 PLN (7,7 EUR) pour des produits mieux finis (marque "Kijafa" sur la base de fruits nobles).

Les vins de fruits sont vendus en ville dans les réseaux de magasins "Monopolowy", spécialisés dans les vins et spiritueux de toutes gammes (mais principalement de bas de gamme) et en campagne, dans les petites épiceries traditionnelles.

Une activité d'embouteillage de vins (de raisins) importés en vrac

La Pologne maintient également une activité d’embouteillage de vins importés en vrac et de fabrication de vins mousseux (à partir de vins importés).

L'activité d’embouteillage de vins importés en vrac (en contenant supérieur à 2 litres) est en augmentation (176 623 hl en 2012, soit +21% par rapport à 2011) et les vins livrés depuis la France réalisent eux aussi une forte performance (+316% selon Eurostat) en rupture avec la tendance baissière des années précédentes. L’Italie, la Bulgarie, le Portugal et l’Espagne se trouvent en tête des pays fournisseurs de vins en vrac.

Cependant, les préférences des consommateurs indiquent que le vin en vrac, embouteillé en Pologne, est moins populaire que le vin importé en bouteille.

Les achats de vins en vrac concernent des produits d’entrée de gamme (le plus souvent, des vins de table), de qualité très standard (avec un taux de sucre moyen élevé, pour répondre aux attentes de consommateurs peu fortunés et/ou pour masquer une acidité jugée excessive par les Polonais, habitués aux vins édulcorés).

Quelques groupes (notamment occidentaux) tentent de pérenniser une activité d’embouteillage en Pologne, en structurant leurs offres autour des prix les plus bas, alors qu’il existe une couche de consommateurs de plus en plus soucieuse de la qualité intrinsèque des produits.

© 2

01

3 -

UB

IFR

AN

CE

Offre

13

Le marché des vins et spiritueux en Pologne

Import/Export

■ Les importations polonaises de vin

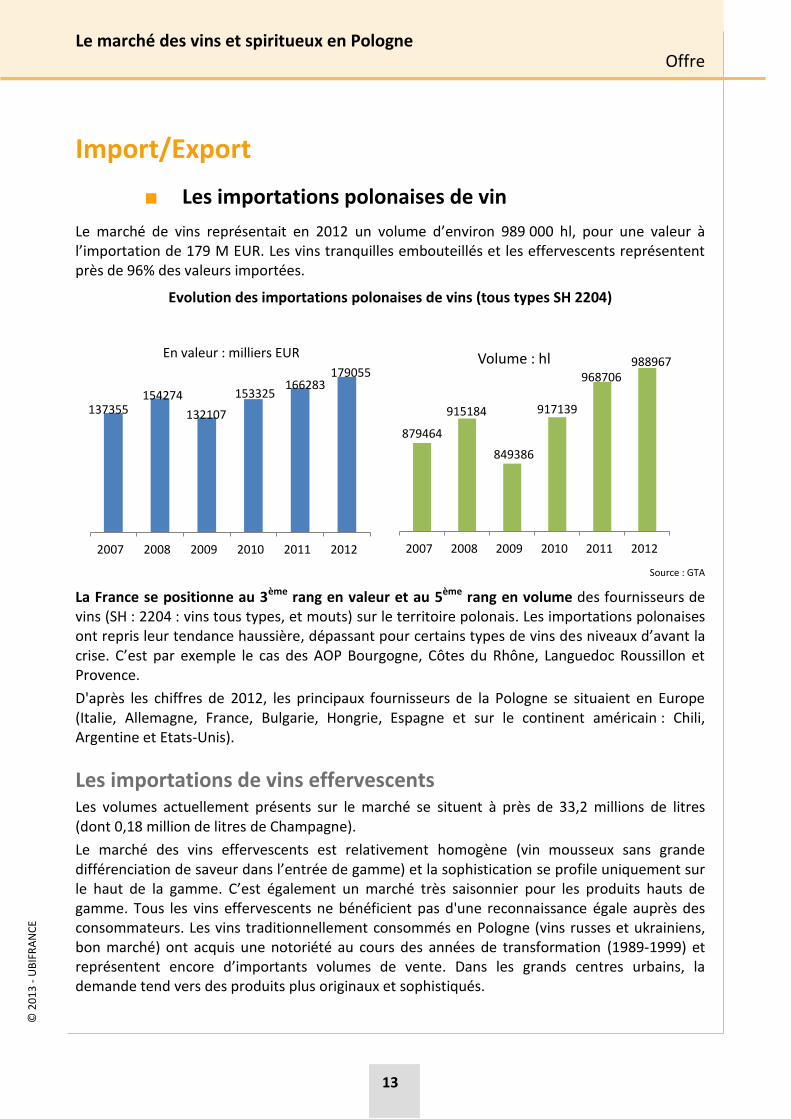

Le marché de vins représentait en 2012 un volume d’environ 989 000 hl, pour une valeur à l’importation de 179 M EUR. Les vins tranquilles embouteillés et les effervescents représentent près de 96% des valeurs importées.

Evolution des importations polonaises de vins (tous types SH 2204)

Source : GTA

La France se positionne au 3ème rang en valeur et au 5ème rang en volume des fournisseurs de vins (SH : 2204 : vins tous types, et mouts) sur le territoire polonais. Les importations polonaises ont repris leur tendance haussière, dépassant pour certains types de vins des niveaux d’avant la crise. C’est par exemple le cas des AOP Bourgogne, Côtes du Rhône, Languedoc Roussillon et Provence.

D'après les chiffres de 2012, les principaux fournisseurs de la Pologne se situaient en Europe (Italie, Allemagne, France, Bulgarie, Hongrie, Espagne et sur le continent américain : Chili, Argentine et Etats-Unis).

Les importations de vins effervescents Les volumes actuellement présents sur le marché se situent à près de 33,2 millions de litres (dont 0,18 million de litres de Champagne).

Le marché des vins effervescents est relativement homogène (vin mousseux sans grande différenciation de saveur dans l’entrée de gamme) et la sophistication se profile uniquement sur le haut de la gamme. C’est également un marché très saisonnier pour les produits hauts de gamme. Tous les vins effervescents ne bénéficient pas d'une reconnaissance égale auprès des consommateurs. Les vins traditionnellement consommés en Pologne (vins russes et ukrainiens, bon marché) ont acquis une notoriété au cours des années de transformation (1989-1999) et représentent encore d’importants volumes de vente. Dans les grands centres urbains, la demande tend vers des produits plus originaux et sophistiqués.

137355 154274

132107

153325 166283

179055

2007 2008 2009 2010 2011 2012

En valeur : milliers EUR

879464

915184

849386

917139

968706 988967

2007 2008 2009 2010 2011 2012

Volume : hl

© 2

01

3 -

UB

IFR

AN

CE

Offre

14

Le marché des vins et spiritueux en Pologne

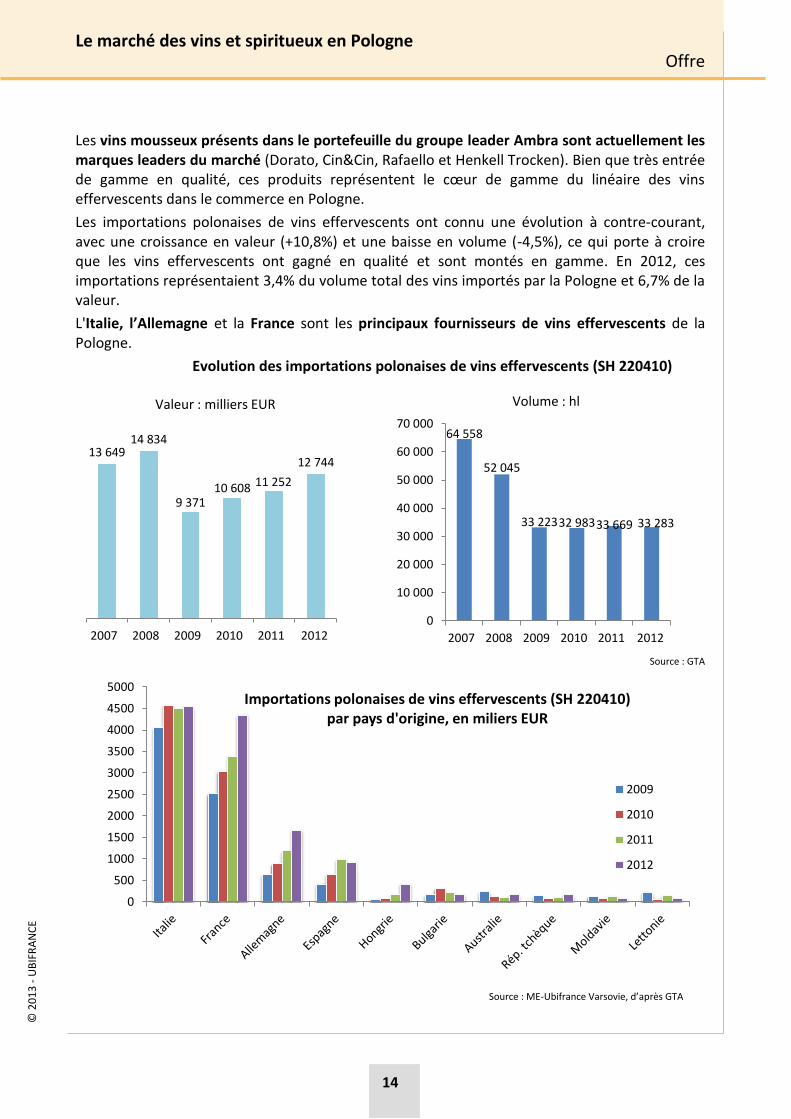

Les vins mousseux présents dans le portefeuille du groupe leader Ambra sont actuellement les marques leaders du marché (Dorato, Cin&Cin, Rafaello et Henkell Trocken). Bien que très entrée de gamme en qualité, ces produits représentent le cœur de gamme du linéaire des vins effervescents dans le commerce en Pologne.

Les importations polonaises de vins effervescents ont connu une évolution à contre-courant, avec une croissance en valeur (+10,8%) et une baisse en volume (-4,5%), ce qui porte à croire que les vins effervescents ont gagné en qualité et sont montés en gamme. En 2012, ces importations représentaient 3,4% du volume total des vins importés par la Pologne et 6,7% de la valeur.

L'Italie, l’Allemagne et la France sont les principaux fournisseurs de vins effervescents de la Pologne.

Evolution des importations polonaises de vins effervescents (SH 220410)

Source : GTA

Source : ME-Ubifrance Varsovie, d’après GTA

13 649 14 834

9 371 10 608 11 252

12 744

2007 2008 2009 2010 2011 2012

Valeur : milliers EUR

64 558

52 045

33 223 32 983 33 669 33 283

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2007 2008 2009 2010 2011 2012

Volume : hl

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000Importations polonaises de vins effervescents (SH 220410)

par pays d'origine, en miliers EUR

2009

2010

2011

2012

© 2

01

3 -

UB

IFR

AN

CE

Offre

15

Le marché des vins et spiritueux en Pologne

Source : ME-Ubifrance Varsovie, d’après GTA

Le cas des Champagne

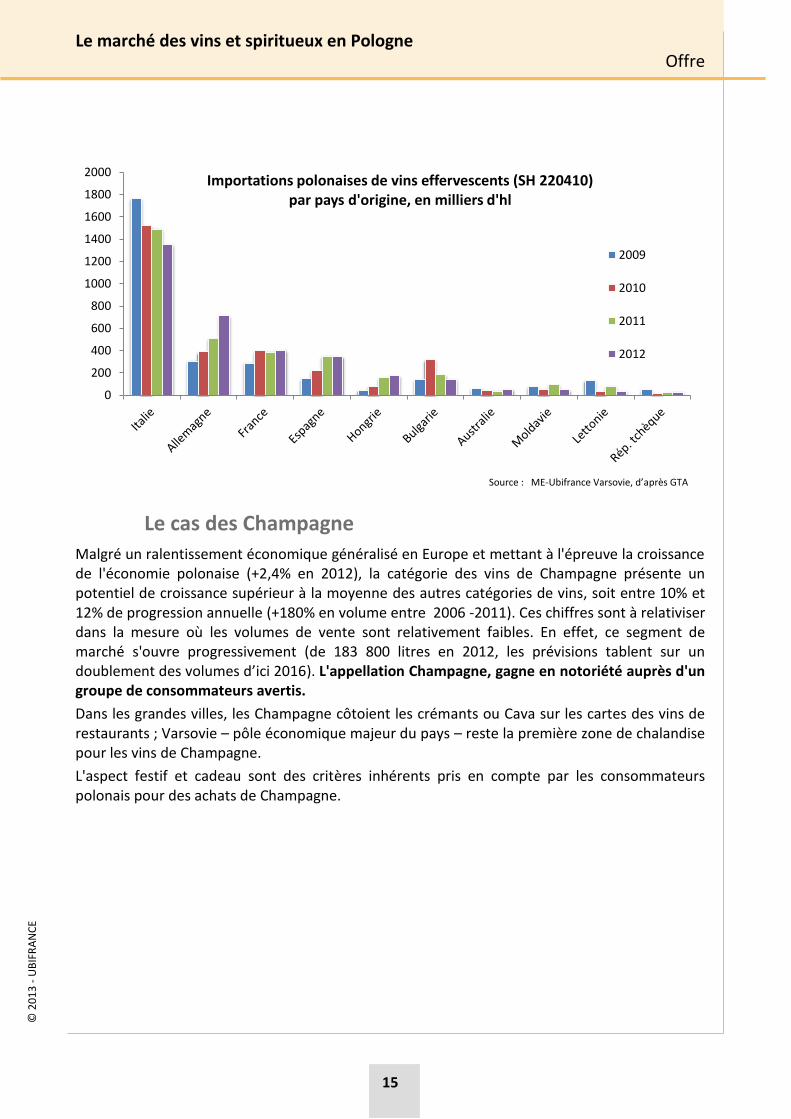

Malgré un ralentissement économique généralisé en Europe et mettant à l'épreuve la croissance de l'économie polonaise (+2,4% en 2012), la catégorie des vins de Champagne présente un potentiel de croissance supérieur à la moyenne des autres catégories de vins, soit entre 10% et 12% de progression annuelle (+180% en volume entre 2006 -2011). Ces chiffres sont à relativiser dans la mesure où les volumes de vente sont relativement faibles. En effet, ce segment de marché s'ouvre progressivement (de 183 800 litres en 2012, les prévisions tablent sur un doublement des volumes d’ici 2016). L'appellation Champagne, gagne en notoriété auprès d'un groupe de consommateurs avertis.

Dans les grandes villes, les Champagne côtoient les crémants ou Cava sur les cartes des vins de restaurants ; Varsovie – pôle économique majeur du pays – reste la première zone de chalandise pour les vins de Champagne.

L'aspect festif et cadeau sont des critères inhérents pris en compte par les consommateurs polonais pour des achats de Champagne.

0

200

400

600

800

1000

1200

1400

1600

1800

2000Importations polonaises de vins effervescents (SH 220410)

par pays d'origine, en milliers d'hl

2009

2010

2011

2012

© 2

01

3 -

UB

IFR

AN

CE

Offre

16

Le marché des vins et spiritueux en Pologne

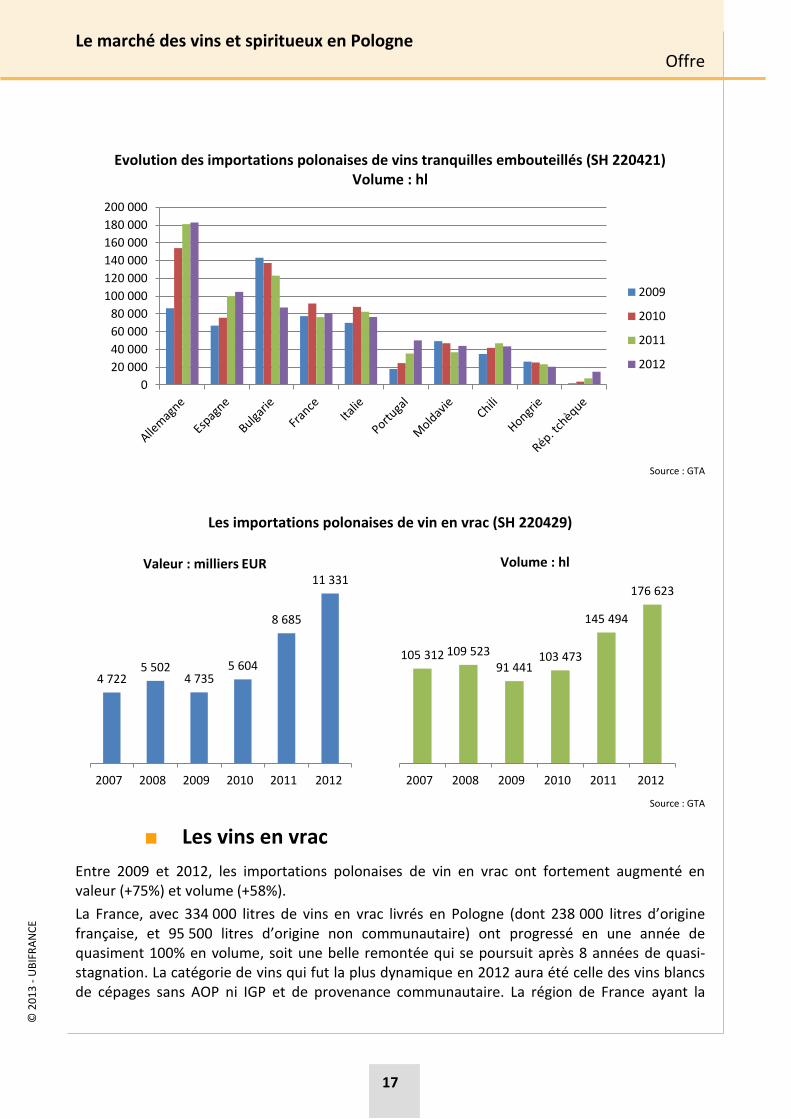

■ Les vins tranquilles

Les importations polonaises de vins tranquilles embouteillés (SH 220421)

Source : GTA

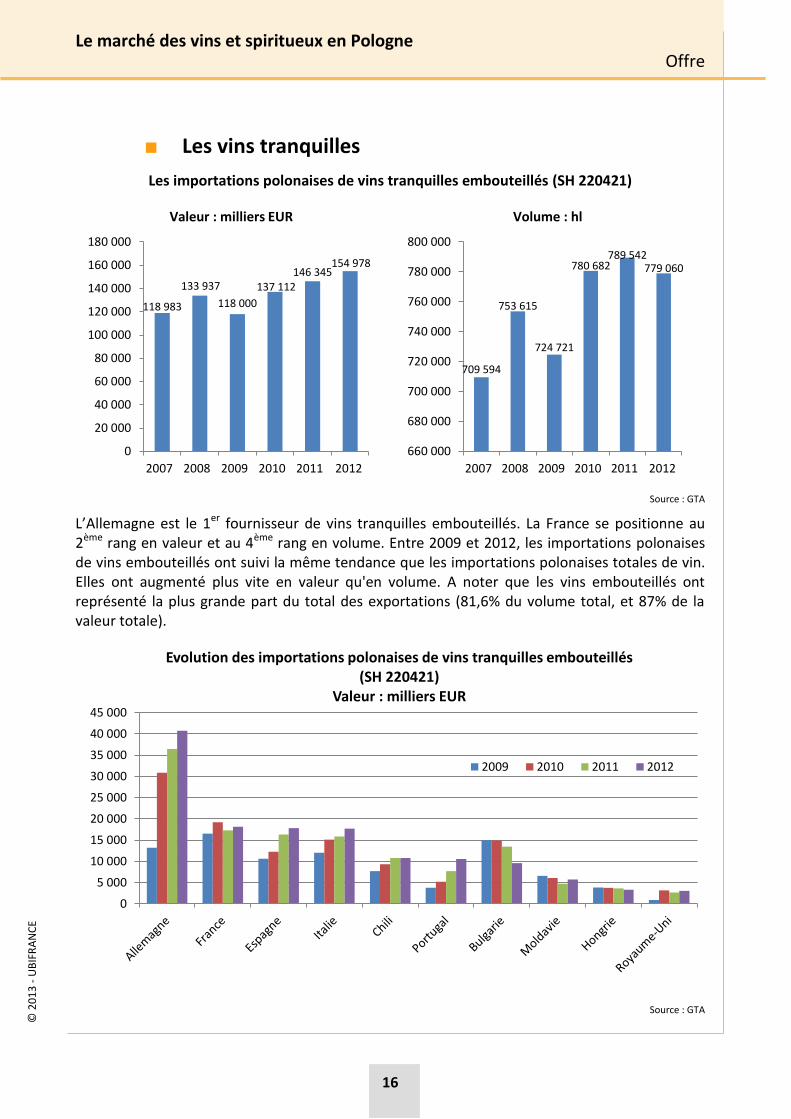

L’Allemagne est le 1er fournisseur de vins tranquilles embouteillés. La France se positionne au 2ème rang en valeur et au 4ème rang en volume. Entre 2009 et 2012, les importations polonaises de vins embouteillés ont suivi la même tendance que les importations polonaises totales de vin. Elles ont augmenté plus vite en valeur qu'en volume. A noter que les vins embouteillés ont représenté la plus grande part du total des exportations (81,6% du volume total, et 87% de la valeur totale).

Source : GTA

118 983

133 937

118 000

137 112 146 345

154 978

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

2007 2008 2009 2010 2011 2012

Valeur : milliers EUR

709 594

753 615

724 721

780 682 789 542

779 060

660 000

680 000

700 000

720 000

740 000

760 000

780 000

800 000

2007 2008 2009 2010 2011 2012

Volume : hl

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

Evolution des importations polonaises de vins tranquilles embouteillés (SH 220421)

Valeur : milliers EUR

2009 2010 2011 2012

© 2

01

3 -

UB

IFR

AN

CE

Offre

17

Le marché des vins et spiritueux en Pologne

Evolution des importations polonaises de vins tranquilles embouteillés (SH 220421)

Volume : hl

Source : GTA

Les importations polonaises de vin en vrac (SH 220429)

Source : GTA

■ Les vins en vrac

Entre 2009 et 2012, les importations polonaises de vin en vrac ont fortement augmenté en valeur (+75%) et volume (+58%).

La France, avec 334 000 litres de vins en vrac livrés en Pologne (dont 238 000 litres d’origine française, et 95 500 litres d’origine non communautaire) ont progressé en une année de quasiment 100% en volume, soit une belle remontée qui se poursuit après 8 années de quasi-stagnation. La catégorie de vins qui fut la plus dynamique en 2012 aura été celle des vins blancs de cépages sans AOP ni IGP et de provenance communautaire. La région de France ayant la

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

2009

2010

2011

2012

4 722 5 502

4 735 5 604

8 685

11 331

2007 2008 2009 2010 2011 2012

Valeur : milliers EUR

105 312 109 523 91 441

103 473

145 494

176 623

2007 2008 2009 2010 2011 2012

Volume : hl

© 2

01

3 -

UB

IFR

AN

CE

Offre

18

Le marché des vins et spiritueux en Pologne

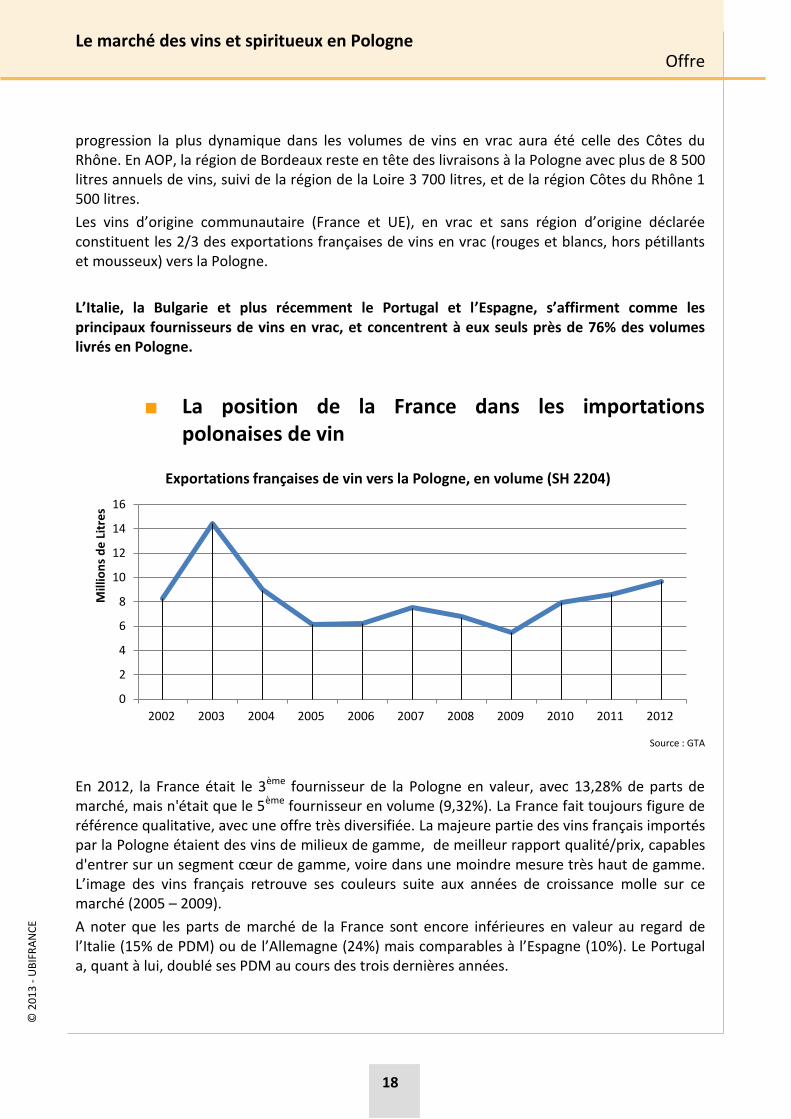

progression la plus dynamique dans les volumes de vins en vrac aura été celle des Côtes du Rhône. En AOP, la région de Bordeaux reste en tête des livraisons à la Pologne avec plus de 8 500 litres annuels de vins, suivi de la région de la Loire 3 700 litres, et de la région Côtes du Rhône 1 500 litres.

Les vins d’origine communautaire (France et UE), en vrac et sans région d’origine déclarée constituent les 2/3 des exportations françaises de vins en vrac (rouges et blancs, hors pétillants et mousseux) vers la Pologne.

L’Italie, la Bulgarie et plus récemment le Portugal et l’Espagne, s’affirment comme les principaux fournisseurs de vins en vrac, et concentrent à eux seuls près de 76% des volumes livrés en Pologne.

■ La position de la France dans les importations polonaises de vin

Source : GTA

En 2012, la France était le 3ème fournisseur de la Pologne en valeur, avec 13,28% de parts de marché, mais n'était que le 5ème fournisseur en volume (9,32%). La France fait toujours figure de référence qualitative, avec une offre très diversifiée. La majeure partie des vins français importés par la Pologne étaient des vins de milieux de gamme, de meilleur rapport qualité/prix, capables d'entrer sur un segment cœur de gamme, voire dans une moindre mesure très haut de gamme. L’image des vins français retrouve ses couleurs suite aux années de croissance molle sur ce marché (2005 – 2009).

A noter que les parts de marché de la France sont encore inférieures en valeur au regard de l’Italie (15% de PDM) ou de l’Allemagne (24%) mais comparables à l’Espagne (10%). Le Portugal a, quant à lui, doublé ses PDM au cours des trois dernières années.

0

2

4

6

8

10

12

14

16

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ion

s d

e L

itre

s

Exportations françaises de vin vers la Pologne, en volume (SH 2204)

© 2

01

3 -

UB

IFR

AN

CE

Offre

19

Le marché des vins et spiritueux en Pologne

Source : Douanes polonaises, Ubifrance

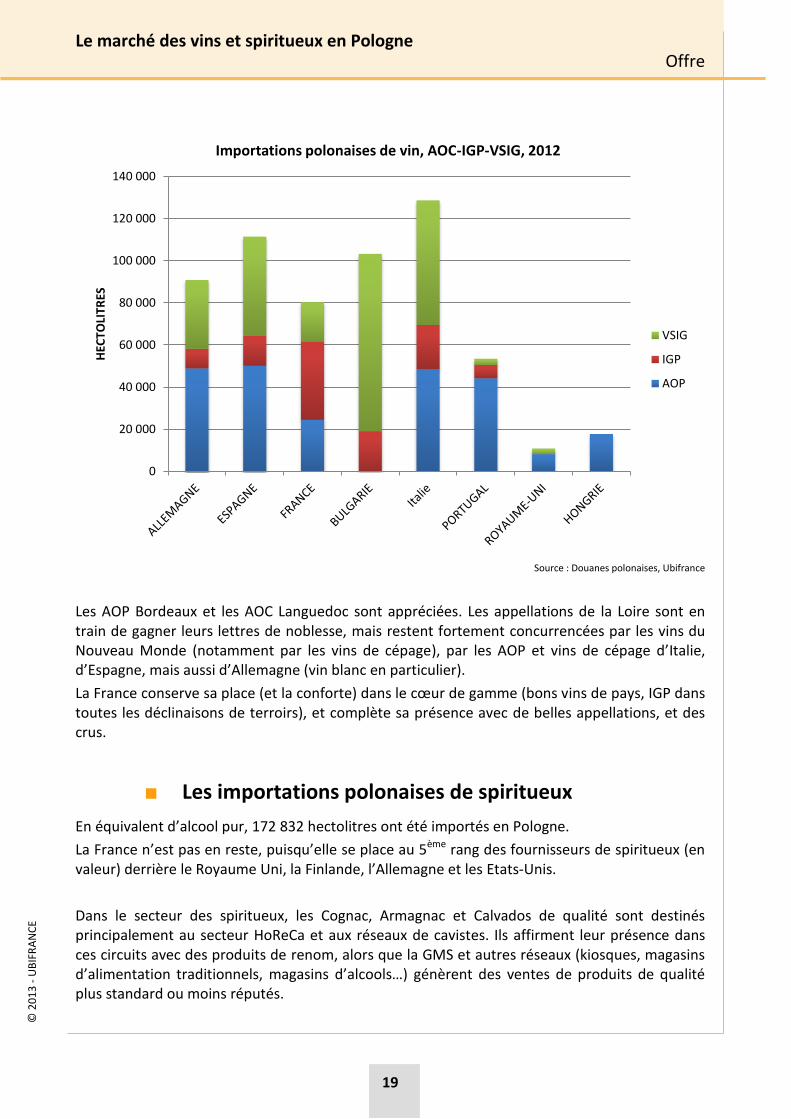

Les AOP Bordeaux et les AOC Languedoc sont appréciées. Les appellations de la Loire sont en train de gagner leurs lettres de noblesse, mais restent fortement concurrencées par les vins du Nouveau Monde (notamment par les vins de cépage), par les AOP et vins de cépage d’Italie, d’Espagne, mais aussi d’Allemagne (vin blanc en particulier).

La France conserve sa place (et la conforte) dans le cœur de gamme (bons vins de pays, IGP dans toutes les déclinaisons de terroirs), et complète sa présence avec de belles appellations, et des crus.

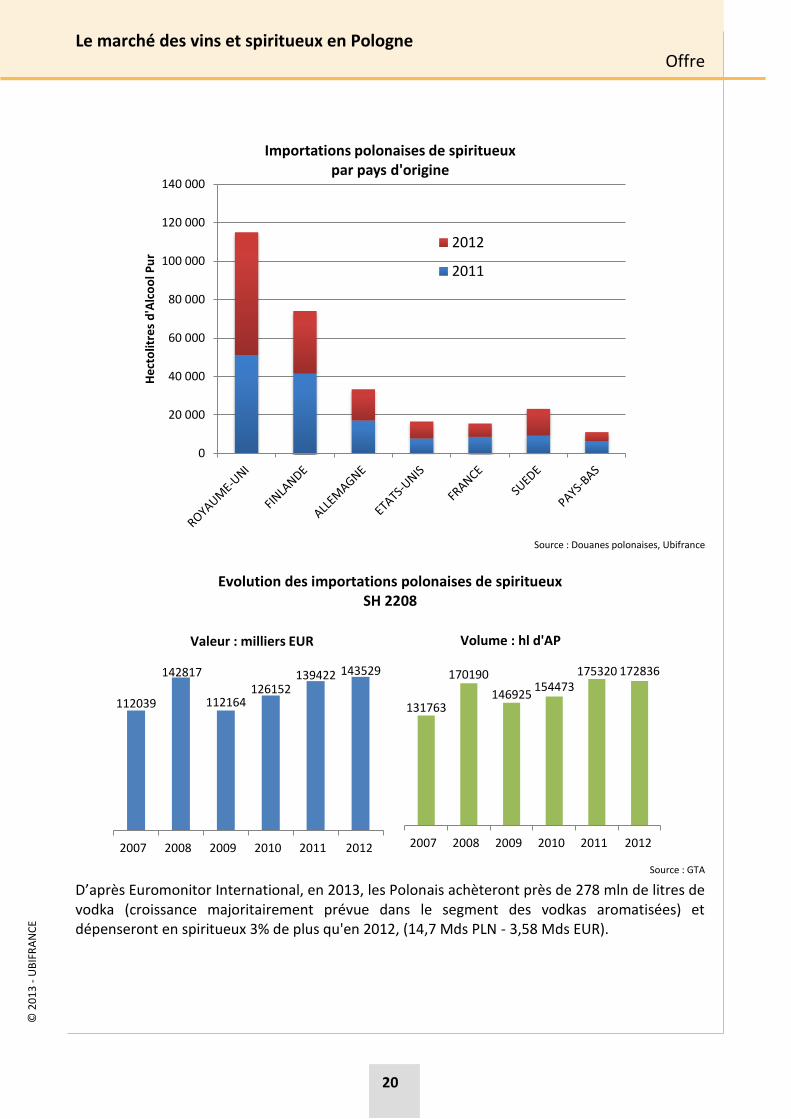

■ Les importations polonaises de spiritueux

En équivalent d’alcool pur, 172 832 hectolitres ont été importés en Pologne.

La France n’est pas en reste, puisqu’elle se place au 5ème rang des fournisseurs de spiritueux (en valeur) derrière le Royaume Uni, la Finlande, l’Allemagne et les Etats-Unis.

Dans le secteur des spiritueux, les Cognac, Armagnac et Calvados de qualité sont destinés principalement au secteur HoReCa et aux réseaux de cavistes. Ils affirment leur présence dans ces circuits avec des produits de renom, alors que la GMS et autres réseaux (kiosques, magasins d’alimentation traditionnels, magasins d’alcools…) génèrent des ventes de produits de qualité plus standard ou moins réputés.

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

HEC

TOLI

TRES

Importations polonaises de vin, AOC-IGP-VSIG, 2012

VSIG

IGP

AOP

© 2

01

3 -

UB

IFR

AN

CE

Offre

20

Le marché des vins et spiritueux en Pologne

Source : Douanes polonaises, Ubifrance

Evolution des importations polonaises de spiritueux SH 2208

Source : GTA

D’après Euromonitor International, en 2013, les Polonais achèteront près de 278 mln de litres de vodka (croissance majoritairement prévue dans le segment des vodkas aromatisées) et dépenseront en spiritueux 3% de plus qu'en 2012, (14,7 Mds PLN - 3,58 Mds EUR).

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

He

cto

litre

s d

'Alc

oo

l Pu

r Importations polonaises de spiritueux

par pays d'origine

2012

2011

112039

142817

112164 126152

139422 143529

2007 2008 2009 2010 2011 2012

Valeur : milliers EUR

131763

170190

146925 154473

175320 172836

2007 2008 2009 2010 2011 2012

Volume : hl d'AP

© 2

01

3 -

UB

IFR

AN

CE

Offre

21

Le marché des vins et spiritueux en Pologne

Source : GTA Direction Nationale des Statistiques du Commerce Extérieur – DNSCE

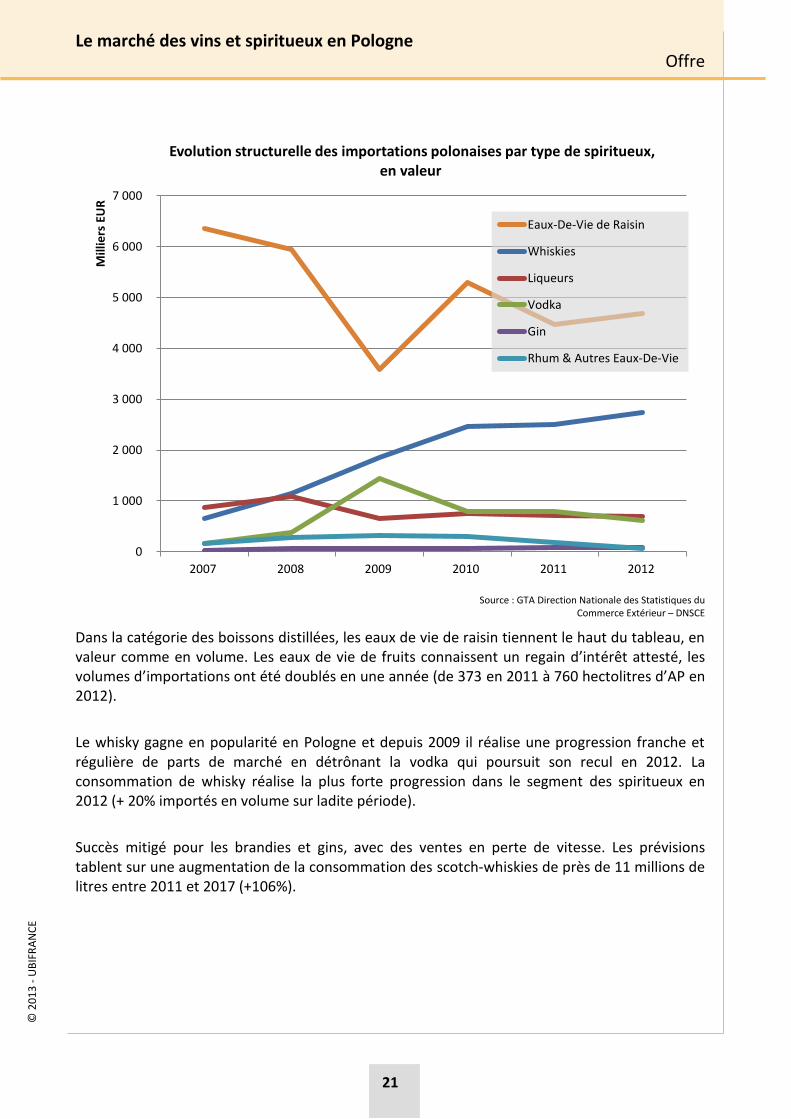

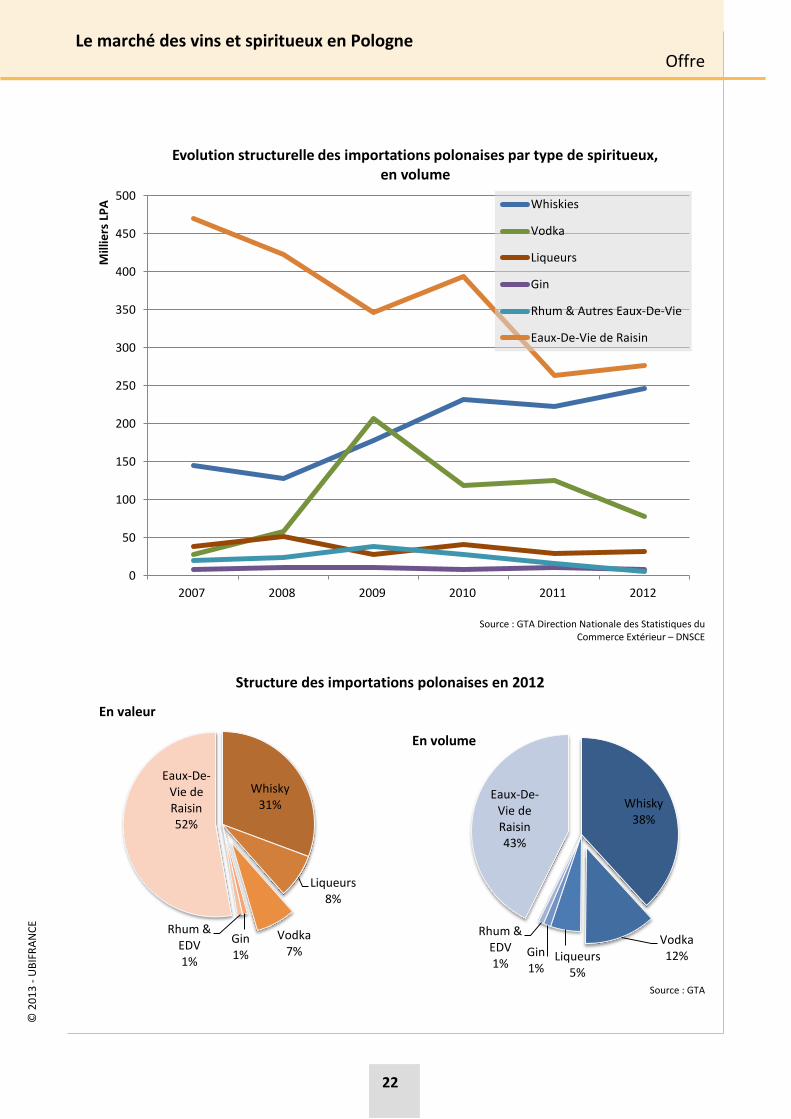

Dans la catégorie des boissons distillées, les eaux de vie de raisin tiennent le haut du tableau, en valeur comme en volume. Les eaux de vie de fruits connaissent un regain d’intérêt attesté, les volumes d’importations ont été doublés en une année (de 373 en 2011 à 760 hectolitres d’AP en 2012).

Le whisky gagne en popularité en Pologne et depuis 2009 il réalise une progression franche et régulière de parts de marché en détrônant la vodka qui poursuit son recul en 2012. La consommation de whisky réalise la plus forte progression dans le segment des spiritueux en 2012 (+ 20% importés en volume sur ladite période).

Succès mitigé pour les brandies et gins, avec des ventes en perte de vitesse. Les prévisions tablent sur une augmentation de la consommation des scotch-whiskies de près de 11 millions de litres entre 2011 et 2017 (+106%).

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2007 2008 2009 2010 2011 2012

Mill

iers

EU

R

Evolution structurelle des importations polonaises par type de spiritueux, en valeur

Eaux-De-Vie de Raisin

Whiskies

Liqueurs

Vodka

Gin

Rhum & Autres Eaux-De-Vie

© 2

01

3 -

UB

IFR

AN

CE

Offre

22

Le marché des vins et spiritueux en Pologne

Source : GTA Direction Nationale des Statistiques du Commerce Extérieur – DNSCE

Structure des importations polonaises en 2012

Source : GTA

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011 2012

Mill

iers

LP

A

Evolution structurelle des importations polonaises par type de spiritueux, en volume

Whiskies

Vodka

Liqueurs

Gin

Rhum & Autres Eaux-De-Vie

Eaux-De-Vie de Raisin

Whisky 31%

Liqueurs 8%

Vodka 7%

Gin 1%

Rhum & EDV 1%

Eaux-De-Vie de Raisin 52%

En valeur

Whisky 38%

Vodka 12% Liqueurs

5%

Gin 1%

Rhum & EDV 1%

Eaux-De-Vie de Raisin 43%

En volume

© 2

01

3 -

UB

IFR

AN

CE

Offre

23

Le marché des vins et spiritueux en Pologne

Concentration du marché et grands acteurs

■ Les principales sociétés

3 grands groupes se sont démarqués dans le secteur des vins et des spiritueux en Pologne au cours des 15 dernières années. Il s'agit de groupes internationaux.

Le groupe Ambra

Depuis une dizaine d’années le groupe Ambra est le premier opérateur national dans l’importation et la distribution des vins et alcools en Pologne, mais également en zone Europe Centrale et Orientale. Le groupe contrôle 54% des parts de marché des vins mousseux en Pologne (marques CinCin, Michalangelo, Roskoje Igrisloje….) et 26% de PDM en vin tranquille (clients grossistes, Horeca, réseau de magasins spécialisés sous l’enseigne Centrum Wina…)

Au vu de la dynamique actuelle des ventes de vin sur la marché polonais, le groupe Ambra réalise une croissance accompagnée de changements dans ses structures de distribution (suite à l’entrée de nouveaux arrivants sur le marché, distributeurs…). Le groupe consolide et étoffe son réseau, et consolide son expansion tout en bénéficiant d’une meilleure solidité financière (augmentations des tarifs).

Central European Distribution Corporation - CEDC

CEDC est actuellement le plus gros producteur de vodka en Pologne (avec les marques Absolvent, Zubrowka, Soplica, Bols). Ce groupe produit, exporte et distribue (entre autres vers les Etats-Unis, la Grande-Bretagne, la France et le Japon), la Royal Vodka (la plus vendue en Hongrie), et Vodka Parliament (position phare en Russie).

Fin juin 2008, CEDC disposait d’un réseau de 17 centres régionaux de distribution, et de 87 dépôts en Pologne. L’importation est réalisée par les sociétés du groupe : CAREY AGRI et PWW.

CEDC distribue les vins leaders de l’entrée de gamme sur le marché polonais : Carlo Rossi, Concha y Toro, Sutter Home, E&J Gallo. Mais également le Champagne Piper Heidsieck, le brandy Metaxa, la bière Guiness, les whiskies Grant’s, Teachers, le bourbon Jim Beam, la téquila Sierra, le digestif Jägermeister, l’apéritif Campari, le vermouth Cinzano, la vodka Skyy et Old Smuggler.

Groupe Pernod Ricard

Le groupe Pernod Ricard est présent en Pologne grâce à l’acquisition de la distillerie de la vodka « Wyborowa ». Cette vodka typiquement polonaise, issue de la distillation exclusive de seigle, est reconnue pour sa qualité au niveau mondial (23 médailles et récompenses dans les concours mondiaux) et marque leader du marché polonais des alcools blancs premium.

© 2

01

3 -

UB

IFR

AN

CE

Offre

24

Le marché des vins et spiritueux en Pologne

Le groupe est propriétaire et distributeur de marques d’alcool premium (Havana Club, Malibu, Jameson, Martell, Chivas, Ballatines…). Sur le segment des vins, le groupe est distributeur des marques Jacob’s Creek (Australie) et Champagne Mumm.

Autres opérateurs

Par ailleurs, il existe plus d’une centaine d'importateurs de vins, de petites taille et ayant récemment démarré leur activité (moins de 10 ans). Ils constituent le tissu complémentaire d'opérateurs de la distribution de vins en Pologne.

La période de turbulences conjoncturelles qui subsiste en Europe depuis 2008 a également eu un impact en Pologne, sur les plus petits importateurs à la surface financière limitée.

Afin de vérifier la solidité financière de vos futurs partenaires polonais, nous vous invitons à prendre contact avec le Bureau Ubifrance de Varsovie ou la Coface.

4

Demande

© 2

01

3 -

UB

IFR

AN

CE

Demande

26

Le marché des vins et spiritueux en Pologne

Le consommateur polonais de vin et de spiritueux

Traditionnellement et culturellement, les Polonais ne sont pas des consommateurs de vin mais les perspectives de ventes de vins restent intéressantes en Pologne. Bien que le volume de vin acheté en Pologne soit en augmentation chaque année, l’écart avec des pays leaders est encore très prononcé. S’agissant de la consommation par habitant, la Pologne se situe à la 35ème place en Europe.

De fait, la consommation de vins tranquilles reste relativement inférieure aux niveaux européens et s’établissait à 3,5 litres par habitant en 2012 mais 7,2 litres de vin toutes catégories confondues (et un total de 8 litres d’alcool pur par habitant). Ce résultat reste tout de même supérieur de 27,5% au chiffre de la consommation de 2007. L'évolution du style de vie et l'ouverture sur le monde au cours des vingt dernières années en Pologne ont influencé la structure de consommation d'alcool.

L’achat de vin, encore à l’état de phénomène de mode, se diffuse de plus en plus rapidement dans les habitudes de consommation, et séduit la partie de la population la plus aisée, des grandes zones urbaines. Cette catégorie de consommateurs affirme ses exigences qualitatives, et concentre ses achats sur des produits de bon rapport qualité/prix. Le consommateur type est "jeune, citadin, aisé", né dans les années 70 et 80, empreint du mode de vie à l’occidentale.

Pour une grande partie de la population ne reconnaissant pas souvent les qualités organoleptiques des vins, les choix s’orientent en fonction des étiquettes, des promotions en cours ou bien encore du design de la bouteille.

La consommation de vins de fruits est une caractéristique spécifique et historique en Pologne. Les consommateurs se tournent encore majoritairement vers les vins de fruits demi-secs et moelleux qui représentent 43% des volumes de vin vendus en Pologne. L’image de ce type de boissons est en déclin, et de plus en plus associée à du vin de faible qualité.

Dans la catégorie des vins tranquilles, demi-secs et secs les rouges sont préférés aux blancs (51% du volume) et les rosés franchissent à peine la barre d’un pourcent.

On note cependant que les consommateurs souhaitent découvrir les vins et qu’ils sont demandeurs d’informations.

La législation polonaise sur les produits alcoolisés interdit la promotion des vins et alcools dans les médias. Seule exception à la règle, la bière, qui bénéficie donc d’un avantage concurrentiel de taille. Les marques de bière sont quotidiennement présentes dans les spots TV, la presse, la radio, les panneaux publicitaires…

De fait, les réseaux de vente traditionnels, points de vente avec une prestation de conseil, ont toute leur légitimité dans le contexte commercial actuel.

Varsovie est une métropole qui regroupe seulement 5% de la population polonaise, mais qui concentre près de 50% des grands consommateurs de vin. De manière plus restrictive, nous pouvons évaluer qu'un million de polonais dynamise réellement le marché du vin.

© 2

01

3 -

UB

IFR

AN

CE

Demande

27

Le marché des vins et spiritueux en Pologne

Au cours des enquêtes auprès des consommateurs (source : AC Nielsen pour le compte de l’enseigne de discount Lidl en 2012), 35% des personnes interrogées déclarent avoir dépensé plus de 300 PLN par mois en vin (75 EUR). Quand on interroge un consommateur sur sa réelle motivation lorsqu’il achète du vin, près de 66% des répondants disent avoir recours aux recommandations des blogs et des sites de réseautage vin, et 60% des achats de vin se font par curiosité, sans réelle connaissance du produit. Toutefois, les offres promotionnelles sont à l’origine de 25% des actes d’achat. Les vins typés et considérés comme « difficiles », restent destinés aux consommateurs avertis.

Évolution de la demande

Le consommateur polonais de vin ne délaisse pas les vins bon marché. D’après l’enquête réalisée par le site et blog dédié au vin le plus apprécié de Pologne (www.winicjatywa.pl) sur un panel de 800 consommateurs de vin avertis, plus de la moitié d’entre eux déclarent acheter du vin dans les circuits discount, et un groupe encore plus important, soit 65%, le font également dans les magasins spécialisés en vin. Il faut signaler que les préférences vont aux boutiques spécialistes, les plus fréquemment citées sont :

■ Mielzynski (32% des actes d’achat) ;

■ Marek Kondrat (28%) ;

■ Wine Center (23%) ;

■ Dobrewina (12%) ;

■ 101win.pl boutique en ligne (14%).

■ Segmentation du marché

Entrée de gamme : moins de 15 PLN/bouteille (3,75 EUR)

La plupart des Polonais ne peuvent s'offrir des vins à un prix élevé. Les marques les moins chères (prix équivalent à celui de la bière) dominent donc le marché. Les ventes de vin tranquille dans la gamme de prix 10-15 PLN par bouteille ont augmenté de 3,4% entre décembre 2011 et 2012. Ce segment de marché du vin représente 24,6% du volume total en 2012.

Segment standard : de 15 à 20 PLN/bouteille (3,75 à 5,00 EUR)

Si les parts de marché les plus importantes sont encore dans la gamme 20-35 PLN, à long terme les magasins de détail vont devoir également présenter une première offre dans la gamme 15-20 PLN.

Actuellement, les 3/4 des ventes de vin en Pologne sont en effet réalisées avec des vins dont le prix est compris entre 15 et 20 PLN, avec des marques telles que Carlo Rossi, El Sol, Mezzek,

© 2

01

3 -

UB

IFR

AN

CE

Demande

28

Le marché des vins et spiritueux en Pologne

Antares, Quara et Panul. Les principales origines sont le Nouveau Monde (Chili, Argentine, Etats-Unis, Australie), l’Espagne et les IGP de France.

Offre : vins génériques, vins embouteillés en Pologne, vins destinées à une consommation de masse, avec une approche très marketing dans la mise en avant des vins.

Entrée du cœur de gamme : de 20 à 30 PLN/bouteille (5,00 à 7,50 EUR)

Un rapport qualité/prix de vin vraiment intéressant pour le consommateur polonais qui s’initie au vin, un segment qui cherche à capter des parts de marché du segment standard. Un consommateur dont le comportement et les préférences sont différents de celles du groupe des consommateurs de masse. Vins toutefois accessibles à une majorité de consommateurs, vins stabilisés et pouvant correspondre au palais d’une vaste majorité de non-initiés.

Milieu et sortie du cœur de gamme : de 30 à 50 PLN/bouteille (7,50 à 12,50 EUR)

Segment en croissance, dans lequel les vins français de bon rapport qualité/prix s'affirment. La clientèle essaiera naturellement de trouver un bon vin à un meilleur prix, sans perte de qualité. Vins prononcés, généreux et tanniques, titrant des niveaux parfois élevés.

Italie : image dynamique des vins du sud, axée sur l'art de vivre et les bons rapports qualité/prix.

Nouveau Monde : produits de bonnes marques. Packaging tendance, efforts commerciaux des concurrents.

Perspectives : progression des volumes. Dynamique Nouveau-Monde, et redéploiement des AOP/AOC françaises.

Haut de gamme : 50 PLN et +/ bouteille (12,50 EUR et +)

Au-delà de tous les autres segments existe un marché pour les vins de qualité, majoritairement présents dans les réseaux spécialisés, traditionnels. Un vin auquel s’appliquera la marge du spécialiste, caviste ou du petit distributeur (+30 - +40%).

Cible : environ 1 million de consommateurs initiés et avertis, disposant d’un pouvoir d’achat comparable à ceux en Europe de l’Ouest et pouvant s’offrir régulièrement du vin à ce niveau de prix.

Perspectives : progression lente, mais régulière et avérée. Concurrence entre tous les vins de qualité.

© 2

01

3 -

UB

IFR

AN

CE

Demande

29

Le marché des vins et spiritueux en Pologne

■ Une distribution ciblée

Les chaînes polonaises de cavistes appartiennent généralement à des sociétés d'importation de vins, et constituent souvent leur vitrine pour les vins et spiritueux de qualité, les crus et grands crus, les vins exclusifs et ceux des maisons/marques réputées ou prestigieuses.

Le circuit HoReCa constitue une cible privilégiée pour les importateurs et prescripteurs polonais de vins de cœur de gamme et les références de qualité. Les principaux importateurs disposent tous d'équipes de prospection orientées sur ces débouchés de prédilection.

D'autres importateurs, plus soucieux des volumes de diffusion, ciblent les chaînes de la distribution moderne, et offrent une gamme de vins à prix attractifs, plus ou moins bien calibrés en rapport qualité/prix, avec ou sans IGP, AOC ou sous dénominations génériques.

La législation polonaise tend à limiter la publicité sur les alcools (et donc les vins) en imposant des contraintes sévères qui ne permettent pas de communiquer ou de diffuser l'information utile à la connaissance des vins auprès du grand public.

Les ventes de vin en ligne suivent une tendance à la hausse. En 2004 se créaient les premières boutiques… En 2011, on en recense près d’une centaine. Ce canal de distribution contribue significativement au développement du marché, les boutiques en ligne permettent de retrouver en un seul lieu les offres et gammes de vin de nombreux importateurs. Le consommateur polonais, déjà rodé aux plateformes d’achat ou d’enchères en ligne (cf. le succès fulgurant de l’Ebay polonais : Allegro.pl) est également tenté par la diversité des vins et les offres à prix très compétitifs des boutiques de vins en ligne, le tout avec une livraison en 24 heures à domicile. Nous pouvons parler en Pologne d’un taux de croissance à double chiffre de la vente de vin en ligne.

Avec un ratio moyen de 1 pour 3 entre le prix HT départ et le prix TTC stade de détail en Pologne (graphe suivant), le vin reste "cher" sur l’étagère ou le linéaire des boissons alcoolisées.

Le segment d'entrée de gamme est en recul (même s'il pèse encore près de la moitié des vins achetés).

■ Prévisions et perspectives du marché polonais

Les ventes de vin en Pologne ont augmenté de 27% entre 2006-2011, et la valeur globale du marché est désormais estimée à 1,2 Md PLN (300 M EUR).

Le vin est la 3ème boisson alcoolisée la plus consommée en Pologne, après la bière et la vodka. Il représente environ 7% du marché des boissons alcoolisées. Le potentiel de développement de consommation reste élevé.

© 2

01

3 -

UB

IFR

AN

CE

Demande

30

Le marché des vins et spiritueux en Pologne

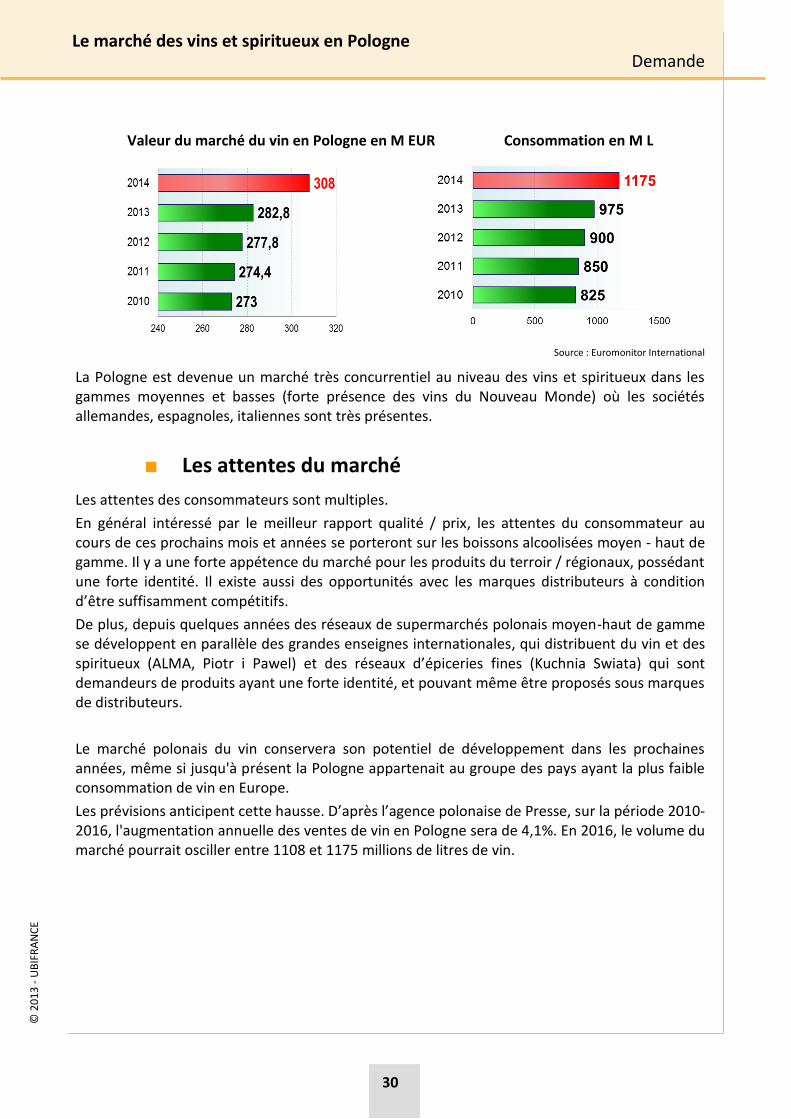

Valeur du marché du vin en Pologne en M EUR Consommation en M L

Source : Euromonitor International

La Pologne est devenue un marché très concurrentiel au niveau des vins et spiritueux dans les gammes moyennes et basses (forte présence des vins du Nouveau Monde) où les sociétés allemandes, espagnoles, italiennes sont très présentes.

■ Les attentes du marché

Les attentes des consommateurs sont multiples.

En général intéressé par le meilleur rapport qualité / prix, les attentes du consommateur au cours de ces prochains mois et années se porteront sur les boissons alcoolisées moyen - haut de gamme. Il y a une forte appétence du marché pour les produits du terroir / régionaux, possédant une forte identité. Il existe aussi des opportunités avec les marques distributeurs à condition d’être suffisamment compétitifs.

De plus, depuis quelques années des réseaux de supermarchés polonais moyen-haut de gamme se développent en parallèle des grandes enseignes internationales, qui distribuent du vin et des spiritueux (ALMA, Piotr i Pawel) et des réseaux d’épiceries fines (Kuchnia Swiata) qui sont demandeurs de produits ayant une forte identité, et pouvant même être proposés sous marques de distributeurs.

Le marché polonais du vin conservera son potentiel de développement dans les prochaines années, même si jusqu'à présent la Pologne appartenait au groupe des pays ayant la plus faible consommation de vin en Europe.

Les prévisions anticipent cette hausse. D’après l’agence polonaise de Presse, sur la période 2010-2016, l'augmentation annuelle des ventes de vin en Pologne sera de 4,1%. En 2016, le volume du marché pourrait osciller entre 1108 et 1175 millions de litres de vin.

5

Accès au marché

© 2

01

3 -

UB

IFR

AN

CE

Accès au marché

32

Le marché des vins et spiritueux en Pologne

Les bonnes questions à se poser avant d’exporter

Quels documents doivent accompagner l’expédition du vin ?

En fonction des opérateurs impliqués (entrepositaires agréés, particuliers…), la procédure pour expédier du vin diffère. Depuis le 1er janvier 2011, la circulation intracommunautaire de vin, d'alcool ou d'autres boissons alcooliques, en suspension de droits d'accise doivent être couverts par des documents électroniques.

Quelles réglementations s’appliquent au produit ?

La législation européenne encadre les pratiques et traitements œnologiques autorisés. Elle définit les taux maximum de contaminants et les normes de conditionnement.

Quelles sont les mentions et langues d’étiquetage ?

Bien que les règles d’étiquetage soient harmonisées en Union européenne, chaque pays a défini les langues acceptées pour l’indication des ingrédients allergènes. L’utilisation des logos de recyclage des emballages répond à des conditions nationales.

Quelles sont les taxes qui s'appliquent au vin ?

Les vins sont soumis à une fiscalité particulière. Les droits d’accise sont exigibles dans le pays de mise à la consommation. La Pologne applique des droits d’accise/litre : 0,36 EUR (~1,58 PLN)/l pour les vins tranquilles et effervescents au taux standard. Ce taux a été revu à la hausse récemment. Les vins sont soumis à une TVA de 23% depuis le 1er Janvier 2011 (22% précédemment). Un importateur applique une marge de 20 à 40%, un distributeur de 20% et un grossiste de 25% Concernant les emballages, l’importateur (s’il s’agit d’un produit importé) doit remplir une déclaration périodique selon un modèle standard et verser la contribution environnementale correspondante. Pour plus d’informations concernant les droits d’accise, veuillez consulter le site de la Commission européenne. Pour toute question concernant la règlementation en Pologne, vous pouvez contacter la hotline règlementaire d’UBIFRANCE. Pour découvrir nos offres d’abonnement à la hotline règlementaire, veuillez suivre le lien suivant : http://www.ubifrance.fr/prestations/conseil/droit-reglementation/hotline-reglementaire-et%20juridique.html

© 2

01

3 -

UB

IFR

AN

CE

Accès au marché

33

Le marché des vins et spiritueux en Pologne

Circuits d’importation

Le réseau des importateurs spécialisés en vins est moyennement dense (une petite centaine d’opérateurs), mais il est constitué de professionnels de tailles très diverses, et orientés sur des débouchés « clientèle » assez bien marqués. Il reste incontournable dans l’introduction des produits sur le marché (la licence est obligatoire), y compris dans les magasins des groupes de la grande distribution (où ils assurent souvent le merchandising), et dans les réseaux de cavistes (dont ils sont souvent propriétaires). Les principaux importateurs de vins sont Ambra, Castel, Advini. Pour les spiritueux, la distribution des produits des grandes marques est assurée par les filiales commerciales des groupes (CEDC, Pernod Ricard…). Celle des produits d’autres fournisseurs passe obligatoirement par des importateurs détenteurs de la licence « spiritueux ».

Les groupes de la distribution alimentaires ont réalisé 53,5% des ventes polonaises de vins en valeurs en 2011 (Nielsen), et 51% des ventes de spiritueux. Outre les importations directes, ils font largement appel aux importateurs (en fonction des gammes de produits proposées). Certains grands distributeurs (Tesco, Carrefour …) disposent dans le pays d’un siège social, de centrales/sociétés d'achats chargées du référencement des produits destinés à leurs magasins, y compris à l'étranger (notamment en Pologne). Leurs filiales à l'étranger peuvent, si elles le jugent opportun, référencer des produits en complément (mais les volumes sont généralement très minoritaires dans l'assortiment, et variables).

Organisation de la distribution

Le commerce de détail polonais était évalué à 55 Mds EUR en 2012. Le secteur a connu une croissance de 2,5% en 2012, cette augmentation fut propulsée principalement par le secteur discount.

Le ralentissement de l’économie, la situation du marché du travail difficile ainsi que le coût de la vie ne permettent pas une augmentation rapide de la consommation au sein des ménages polonais. La pratique des courses dans les enseignes discount est de plus en plus courante parmi les ménages polonais. A noter que les linéaires du circuit discount (12% des ventes de vin) présente des offres en vin de plus en plus étoffées.

Les ventes de vin se répartissent de la façon suivante :

■ Ventes en café, hôtel, restaurant - HoReCa

Le circuit CHR (Cafés, Hôtels, Restaurants) représentait 3% du total du volume de ventes de vin en 2012. Cette part de marché a diminué avec la crise, et retrouvé un niveau similaire à 2005-2006, compte tenu de la perte de pouvoir d'achat qui a touché les Polonais.

En valeur, la part de marché est supérieure à celle en volume : 12,14% puisque les prix des vins dans les restaurants sont très élevés (un coefficient de 3 est généralement pratiqué sur la carte des vins).

© 2

01

3 -

UB

IFR

AN

CE

Accès au marché

34

Le marché des vins et spiritueux en Pologne

De plus, le secteur CHR s'est développé assez rapidement. Par exemple, antérieurement à la crise économique et au cours des dix dernières années, on pouvait dénombrer une ouverture de bar ou de restaurant par jour.

Les perspectives de croissance pour ce canal de distribution sont à relativiser, compte tenu de la crise économique et de la baisse du pouvoir d'achat, ainsi que de la législation actuelle qui a instauré l’interdiction de fumer dans les établissements ouverts au public. Cette décision pourrait entraîner une fuite des consommateurs de cigarettes et vins.

■ Ventes au détail

En 2011, les détaillants représentaient le principal canal de distribution du vin en Pologne avec 97,24% du volume total des ventes et 87,85% de la valeur totale de ces ventes, leur positionnement reposant sur des segments de prix moins élevés qu'en CHR.

Parmi les détaillants, il existe deux principaux canaux de distribution : les magasins indépendants et les grandes et moyennes surfaces.

Le canal le plus important est constitué par les magasins indépendants d'alimentation (n'appartenant pas à des chaînes internationales) avec une taille inférieure à 600 m². Bien qu'ils offrent des prix supérieurs aux supermarchés et hypermarchés, ces établissements proposent surtout des vins moyens et haut de gamme. Il s'agit d'une clientèle de connaisseurs et amateurs de vin qui mettront le prix pour avoir un conseil professionnel, un grand choix et des vins de qualité. Dernièrement, le développement des réseaux de magasins spécialisés a pris de l'élan surtout dans les grandes villes. En pratique dans tous les centres commerciaux, il existe des cavistes spécialisés, sous les enseignes « Fine Wine&Spirits » (appartenant au groupe CEDC), « Piwnice Prohibicji » (Multi-Ex), « Swiat Win ». Ce canal représente 47% des ventes totales. A noter que ce canal de distribution a été touché par la crise.

Les supermarchés et les hypermarchés sont le 2ème canal le plus important dans la distribution de vin. La vente des vins prend de l'essor dans les grandes surfaces et a notamment connu une forte croissance entre 2007 et 2012. Tesco, Carrefour, Auchan et Real (rachat par Auchan en 2012) figurent parmi les plus grands supermarchés et hypermarchés du pays. Malgré l'abondance et la diversité de l'offre dans la grande distribution, près de 50% des ventes au détail concernent des vins à moins de 15 PLN (environ 3 EUR) la bouteille. Les vins allant jusqu'à 20 PLN (environ 5 EUR) représentent 90% de vente. On trouve des sélections relativement variées, en particulier dans la distribution française avec des vins d’Europe Centrale, Occidentale et de plus en plus du Nouveau Monde. Néanmoins, en 2012, le vin ne représente que 6,8% des ventes du rayon "Alcools" de la distribution de détail, contre 51,4% pour la bière et 39,8% pour la vodka. A noter que ces structures sont de plus en plus concurrencées par le hard discount.

Encore inexistants il y a quelques années, les cavistes ont connu une progression rapide. On en compte une centaine qui sont le plus souvent l'émergence de petites chaînes liées ou appartenant à des importateurs. Ils sont généralement installés dans les nouvelles galeries marchandes, de plus en plus nombreuses dans les grandes villes

■ Ventes à distance

En vendant directement au consommateur par l’intermédiaire de catalogues, sites internet et offres de marketing direct diffusées par courriers électroniques, les marges intermédiaires

© 2

01

3 -

UB

IFR

AN

CE

Accès au marché

35

Le marché des vins et spiritueux en Pologne

disparaissent et les prix peuvent arriver à être réduits de plus de 40%. Toutefois, on estime que les ventes de vin en ligne n'auront pas un développement très rapide puisqu'une grande partie des consommateurs polonais préfèrent voir le produit qu'ils achètent.

6

Perspectives du marché

© 2

01

3 -

UB

IFR

AN

CE

Perspectives du marché

37

Le marché des vins et spiritueux en Pologne

Tableau analyse SWOT

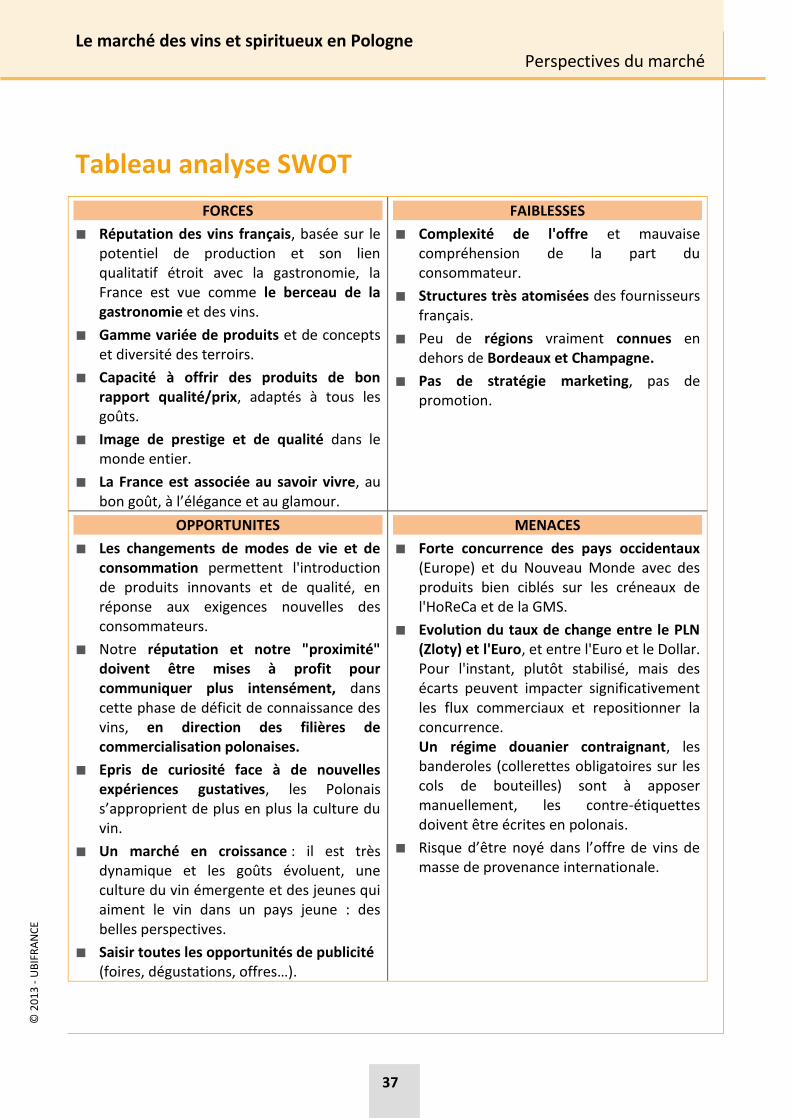

FORCES

■ Réputation des vins français, basée sur le potentiel de production et son lien qualitatif étroit avec la gastronomie, la France est vue comme le berceau de la gastronomie et des vins.

■ Gamme variée de produits et de concepts et diversité des terroirs.

■ Capacité à offrir des produits de bon rapport qualité/prix, adaptés à tous les goûts.

■ Image de prestige et de qualité dans le monde entier.

■ La France est associée au savoir vivre, au bon goût, à l’élégance et au glamour.

FAIBLESSES

■ Complexité de l'offre et mauvaise compréhension de la part du consommateur.

■ Structures très atomisées des fournisseurs français.

■ Peu de régions vraiment connues en dehors de Bordeaux et Champagne.

■ Pas de stratégie marketing, pas de promotion.

OPPORTUNITES

■ Les changements de modes de vie et de consommation permettent l'introduction de produits innovants et de qualité, en réponse aux exigences nouvelles des consommateurs.

■ Notre réputation et notre "proximité" doivent être mises à profit pour communiquer plus intensément, dans cette phase de déficit de connaissance des vins, en direction des filières de commercialisation polonaises.

■ Epris de curiosité face à de nouvelles expériences gustatives, les Polonais s’approprient de plus en plus la culture du vin.

■ Un marché en croissance : il est très dynamique et les goûts évoluent, une culture du vin émergente et des jeunes qui aiment le vin dans un pays jeune : des belles perspectives.

■ Saisir toutes les opportunités de publicité (foires, dégustations, offres…).

MENACES

■ Forte concurrence des pays occidentaux (Europe) et du Nouveau Monde avec des produits bien ciblés sur les créneaux de l'HoReCa et de la GMS.

■ Evolution du taux de change entre le PLN (Zloty) et l'Euro, et entre l'Euro et le Dollar. Pour l'instant, plutôt stabilisé, mais des écarts peuvent impacter significativement les flux commerciaux et repositionner la concurrence. Un régime douanier contraignant, les banderoles (collerettes obligatoires sur les cols de bouteilles) sont à apposer manuellement, les contre-étiquettes doivent être écrites en polonais.

■ Risque d’être noyé dans l’offre de vins de masse de provenance internationale.

© 2

01

3 -

UB

IFR

AN

CE

Perspectives du marché

38

Le marché des vins et spiritueux en Pologne

Perspectives et recommandations pour l’offre française

■ Recommandations générales Après quelques erreurs d’appréciation du marché polonais dans la phase d’implantation et d’élargissement des réseaux de la distribution moderne, les fournisseurs français sont de retour avec des produits de meilleur rapport qualité/prix.

L’image de l’offre française a retrouvé ses couleurs…. Elle s’affirme avec plus de compétitivité.

La communication sur la richesse de l’offre française, la formation des opérateurs et prescripteurs et l’accompagnement des opérateurs dans leurs recherches spécifiques doivent être poursuivis avec persévérance et dans la coordination.

Le prix n’est plus le frein absolu, dès lors que la qualité est au rendez-vous. Il faudra s’interdire la vente de produits de qualité insuffisante. Toute démarche prospective dans ce sens est positive.

Les nouveaux exercices de référencement écarteront d’office les produits de qualité insuffisante.

Malgré les évolutions conjoncturelles, il ne faut pas céder sur nos fondamentaux, ni relâcher nos actions de promotion sur les produits de qualité, tout en encourageant l’élargissement de notre gamme avec des produits moins élitistes mais de qualité avérée.

■ Recommandations marketing Comme évoqué plus haut, la réglementation sur la publicité en matière de boissons alcoolisées est extrêmement restrictive. La communication et les publicités dans les revues professionnelles sont autorisées, et doivent être privilégiées. Elles sont d’excellents vecteurs d’informations (reportages, articles rédactionnels).

Il est par ailleurs fortement indiqué de soutenir directement les actions de communication et de promotion des importateurs et des distributeurs, en direction de leurs clients potentiels (présentations / dégustations des produits, ou de séances de référencement avec les principaux clients).

L’association des vins & spiritueux dans la remise des paniers-cadeaux (pratique encore bien courante en Pologne), à l’occasion des festivités de toutes sortes et en matière de cadeaux d’entreprise.

Concernant les vins de cœur et de haut de gamme, ne pas hésiter à organiser avec ses distributeurs en Pologne, des opérations ciblées de dégustations rassemblant des prescripteurs

© 2

01

3 -

UB

IFR

AN

CE

Perspectives du marché

39

Le marché des vins et spiritueux en Pologne

tels que des chefs cuisiniers, des journalistes, des sommeliers, des animateurs gastronomiques, des clubs de connaisseurs, des entrepreneurs, des décisionnaires économiques…

Le marketing du vin en Pologne doit s’adresser au type de consommateurs visés.

Si la population visée est déjà consommatrice, il faut que le produit soit lisible et visible, qu’il ait un bon rapport qualité/prix. Il existe des foires spécialisées en Pologne. Si la population visée ne boit pas encore de vin, il faut l’amener au vin d’une façon différente, avec une démarche de découverte et d’initiation. Il faut participer à des évènements culturels par exemple, ou créer des partenariats de toutes sortes pour faire connaitre le vin au plus grand nombre. Les mots clés seront : découverte, initiation, éducation, fidélisation.

■ Moyens de promotion Les moyens de promotion les plus utilisés sont :

■ les salons professionnels tels que les manifestations alimentaires ;

■ les dégustations pour les particuliers et professionnels (sommeliers, journalistes) ;

■ les cours de formation destinés aux restaurateurs ;

■ la participation aux concours gastronomiques ;

■ les annonces dans des revues spécialisées.

Par ailleurs, c'est souvent l'exportateur qui apporte son expérience à l'importateur ou au distributeur dans la commercialisation de son produit en Pologne.

Voici quelques recommandations :

■ faire prendre conscience au distributeur des possibilités de succès du produit grâce à son rapport qualité/prix ;

■ aider l'importateur dans ses actions de promotion et de formation ;

■ offrir le produit avec des valeurs ajoutées : bon emballage, cadeau promotionnel ;

■ chercher des marchés de niche : paniers de Noël, cadeaux professionnels ;

■ étiqueter les bouteilles pour des occasions spéciales (anniversaires…).

7

Informations utiles

© 2

01

3 -

UB

IFR

AN

CE

41

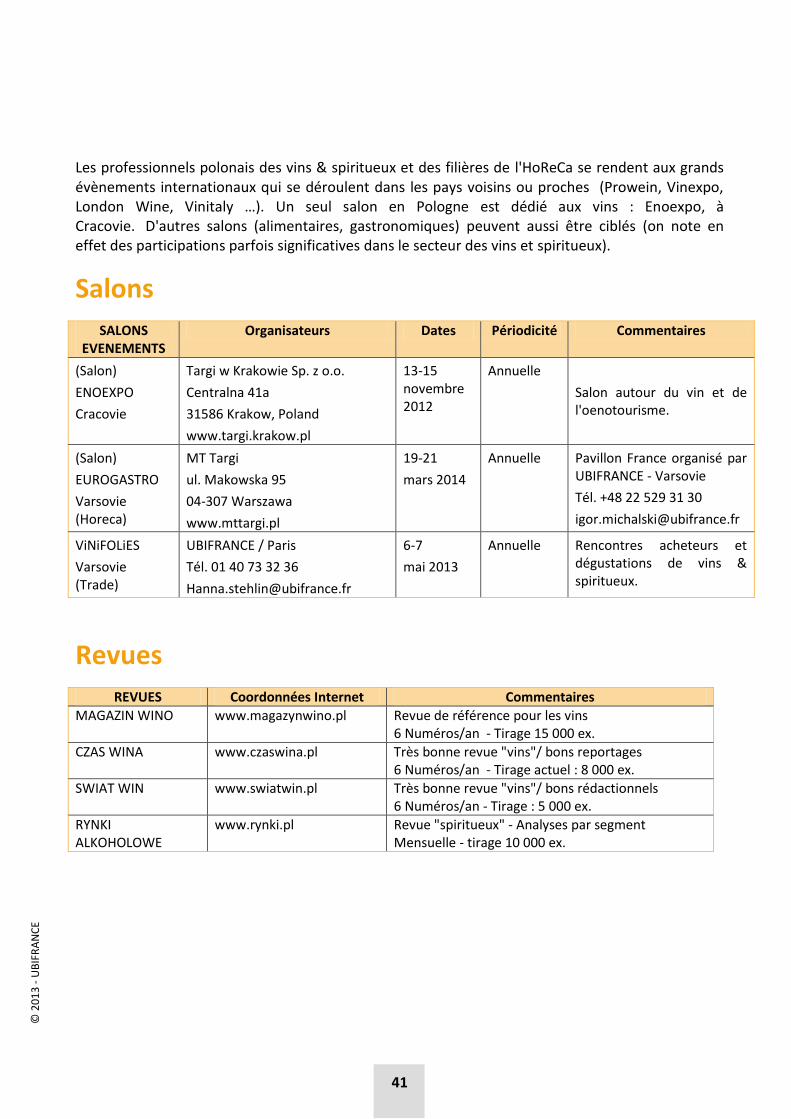

Les professionnels polonais des vins & spiritueux et des filières de l'HoReCa se rendent aux grands évènements internationaux qui se déroulent dans les pays voisins ou proches (Prowein, Vinexpo, London Wine, Vinitaly …). Un seul salon en Pologne est dédié aux vins : Enoexpo, à Cracovie. D'autres salons (alimentaires, gastronomiques) peuvent aussi être ciblés (on note en effet des participations parfois significatives dans le secteur des vins et spiritueux).

Salons

SALONS EVENEMENTS

Organisateurs Dates Périodicité Commentaires

(Salon)

ENOEXPO

Cracovie

Targi w Krakowie Sp. z o.o.

Centralna 41a

31586 Krakow, Poland

www.targi.krakow.pl

13-15 novembre 2012

Annuelle

Salon autour du vin et de l'oenotourisme.

(Salon)

EUROGASTRO

Varsovie (Horeca)

MT Targi

ul. Makowska 95

04-307 Warszawa

www.mttargi.pl

19-21

mars 2014

Annuelle Pavillon France organisé par UBIFRANCE - Varsovie

Tél. +48 22 529 31 30

ViNiFOLiES

Varsovie (Trade)

UBIFRANCE / Paris

Tél. 01 40 73 32 36

6-7

mai 2013

Annuelle Rencontres acheteurs et dégustations de vins & spiritueux.

Revues

REVUES Coordonnées Internet Commentaires

MAGAZIN WINO www.magazynwino.pl Revue de référence pour les vins 6 Numéros/an - Tirage 15 000 ex.

CZAS WINA www.czaswina.pl Très bonne revue "vins"/ bons reportages 6 Numéros/an - Tirage actuel : 8 000 ex.

SWIAT WIN www.swiatwin.pl Très bonne revue "vins"/ bons rédactionnels 6 Numéros/an - Tirage : 5 000 ex.

RYNKI ALKOHOLOWE

www.rynki.pl Revue "spiritueux" - Analyses par segment Mensuelle - tirage 10 000 ex.

© 2

01

3 -

UB

IFR

AN

CE

42

Adresses utiles, sites internet

Bureau UBIFRANCE à Varsovie

Près l'Ambassade de France en Pologne

Ul. Piekna 1 - 00477 VARSOVIE

Tél. +48 22 529 31 30 - Fax +48 22 529 31 02

www.ubifrance.fr/pologne

80,00€ HT

Pour approfondir avec UBIFRANCE

Autres informations disponibles Rendez-vous sur la présentation du Bureau Ubifrance Pologne, d’un clic

sur le lien suivant : http://www.ubifrance.fr/pologne/export-pologne-

avec-notre-bureau.html

Recherchez les ouvrages disponibles sur la Pologne dans le catalogue

de la Librairie en ligne Ubifrance :

http://www.ubifrance.fr/librairie/recherche.html

Autres services et produits Ubifrance UBIFRANCE vous propose quatre gammes complètes de produits et

services d’accompagnement pour vous aider à identifier les

opportunités des marchés et à concrétiser vos projets de

développement international.

Gamme Conseil : pour obtenir la bonne information sur les marchés étrangers et bénéficier de l’expertise des spécialistes d'UBIFRANCE.

Gamme Contact : pour identifier vos contacts d’affaires et vous faire bénéficier de centaines d’actions de promotion à travers le monde.

Gamme Communication : pour communiquer à l’étranger sur votre entreprise, vos produits et votre actualité.

Volontariat International en Entreprise (VIE) : pour optimiser votre budget ressources humaines à l’international.

Retrouver le détail de nos produits sur : www.ubifrance.fr