déCOUvREz danS LE dOCUmEnT CI-dESSOUS Un … · 4 442,55 pts LA vALEuR septembre 2013 septembre...

13

Conseils boursiers depuis 1952 PROPOS UTILES Conseils boursiers depuis 1952 DÉCOUVREZ DANS LE DOCUMENT CI-DESSOUS UN EXEMPLAIRE DE NOTRE LETTRE BOURSIÈRE CHAQUE PAGE EST PRÉCÉDÉE D’UN COMMENTAIRE DESTINÉ À VOUS GUIDER. POUR TOUT RENSEIGNEMENT COMPLÉMENTAIRE, APPELEZ-NOUS AU 01 45 23 10 57 (SANS SURTAXE)

Transcript of déCOUvREz danS LE dOCUmEnT CI-dESSOUS Un … · 4 442,55 pts LA vALEuR septembre 2013 septembre...

Conseils boursiers depuis 1952PROPOS UTILESConseils boursiers depuis 1952

déCOUvREz danS LE dOCUmEnT CI-dESSOUS Un ExEmPLaIREdE nOTRE LETTRE bOURSIèRE

Chaque page est préCédée d’un Commentaire destiné à vous guider.POUR TOUT REnSEIgnEmEnT COmPLémEnTaIRE, aPPELEz-nOUS aU 01 45 23 10 57 (SanS SURTaxE)

Le marché parisien a progressé timi-dement cette semaine en dépit des soutiens réitérés de la Réserve fédé-rale et de la Banque centrale euro-péenne (BCE) qui furent, une fois encore, au cœur des préoccupations des intervenants. Janet Yellen, la prési-dente de la Fed, a tenu le discours qui était attendu : les taux d’intérêt seront maintenus à un niveau proche de zéro pendant « une période consi-dérable ». Les rachats d’actifs vont être réduits de 10 Mds $, avant une extinction définitive de cette mesure dès le mois prochain. Mais cette dernière s’est montrée un peu plus faucon qu’à son habitude. Le resser-rement à venir se décidera non pas sur un calendrier mais en fonction de l’évolution de l’économie. Ainsi, les taux d’intérêt pourraient être relevés avant le 1er juin 2015 si la croissance, l’emploi et les salaires l’autorisent. Mario Draghi, pour la BCE, a une fois encore indiqué qu’il était prêt à aller plus loin dans le cadre des mesures

non-conventionnelles actuellement menées par l’établissement. Mais là encore et pour qui souhaiterait s’ex-tirper de l’optimisme irraisonné qui prévaut encore trop largement, ce dernier a insisté sur la nécessité pour les états de mener à bien des réformes structurelles destinées à desserrer leur contrainte budgétaire. La BCE ne peut pas tout, en d’autres termes. Si les intervenants ont salué les décla-rations des présidents de banques centrales pour ce qui est de la confir-mation de leurs anticipations, ils ont accueilli d’un mauvais œil plusieurs statistiques qui témoignent d’une dégradation de la conjoncture dans les émergents (voir pages 3 et 4). Du côté des entreprises et après la vague d’OPA, sollicitées ou non, l’heure était aux projets de scission (AngloGold, Philips). Sur le marché des changes, l’euro restait étale dans la zone des 1,29 $. à noter que les emprunts d’état européens se tendaient à la marge (voir ci-dessous). //

huit jours en bourse

septembre 2013 septembre 20143900

4100

4300

4500

4700

CAC 40 à ParisFR0003500008 - PX1

Dernier cours4 442,55 pts

LA vALEuR

septembre 2013 septembre 201470

76

82

88

94

Michelin à ParisFR0000121261 - ML

Dernier cours75,90 €

LE ChiFFRE

1,25 %Est-ce le début d’un mouvement plus profond ? il est trop tôt pour le dire alors que l’inflexion demeure ti-mide. Malgré tout, face aux difficultés qu’ont les états à réduire leur endet-tement ou même à mener des réfor-mes visant à desserrer leur contrainte budgétaire, les taux se tendaient en Europe. C’est ainsi que le rendement de l’OAT française (10 ans), qui évo-lue en sens inverse de son prix, pre-nait quelques fractions. Le comparti-ment obligataire offre, il est vrai, des rendements historiquement bas pour des risques qui ne sauraient être mini-misés trop longtemps. il convient de noter que ce n’est pas l’amélioration la conjoncture qui provoque ce petit sursaut sur les emprunts d’état. Le vent pourrait donc tourner. //

- 0,44 % - 0,42 %

+ 0,75 %+ 0,50 %

- 0,08 %

lundivendredijeudimercredimardi

PERFORMANCE + 0,31 %

2,5

VOLUMES MOYENS 3,3 MDS €

3,12,9

5,1

2,7

LES DOuTES SE PRéCiSEnT LE CAC 40

Achetez ou renforcezMedtech (Opportunité) etEdenred (Favorite).

VenDez ou AllégezRoche (Favorite).

Michelin craint de ne pas pouvoir te-nir son objectif de ventes en volumes pour 2014 face à une activité atone en Europe et sur nombre de marchés émergents, a déclaré son directeur financier Marc Henry (Les échos). Les valeurs cycliques sont actuelle-ment à la peine. nous avons opportu-nément allégé nos positions sur celles-ci, par anticipation (15,6 % plus haut pour Michelin, par exemple). //

Pour les opérations déjà effectuées et qui peuvent encore l’être

sur les cours actuels, reportez-vous en page 6 (Favorites) et en page 11 (Opportunités).

il m’importe peu que tu adoptes mes idées ou que tu les rejettespourvu qu’elles emploient toute ton attention. Diderot.

Retrouvez le suivi de nos valeurs, nos conseils et posez vos questions sur www.proposutiles.fr

propos utiles17 SEPTEMBRE/1 OCTOBRE 2014

COnSEiLS BOuRSiERS DEPuiS 1952

62èME AnnéEEXTRAiTS DES # 2628/2629/2630

vOS OPéRATiOnS

huit jours en boursenous revenons sur la semaine boursière de façon claire et concise. nous évoquons les éléments les plus re-marquables des cinq derniers jours de Bourse, qu’il s’agisse des statistiques économiques, des nouvelles des sociétés ou des éventuelles modifications de politiques monétaires. Les marchés des changes et des matières premières sont souvent évoqués. Ce texte ne donne pas lieu à un conseil spécifique.Plusieurs graphiques sont proposés : le CAC40 sur un an glissant, les écarts journaliers inscrits par l’indice pari-sien ainsi que les volumes de transaction qui y sont attachés.nous revenons sur un chiffre (statistique, sondage, cours, etc.) dont la publication a eu ou pourrait avoir un impact certain sur l’évolution des indices boursiers.La valeur est un éclairage spécifique portant sur un titre ou tout autre élément sur lequel nous souhaitons at-tirer votre attention de manière lisible (dernière nouvelle, conseil « débouclé », etc.).Les achats/renforcements et ventes/allégements réalisés durant la semaine en fonction de nos limites d’in-tervention établies en amont sont signalés dans un encart dédié afin que rien ne vous échappe (Favorites comme Opportunités).

----------------------------------------------------------------------------------------------------------------------------------------------------

24 septembre/1 octobre 2014 eXtrAIt DU propos UtILes # 26302

La fiscalité n’a de cesse d’évoluer.La plupart des épargnants, livrés à eux même, peinent à s’y retrouver.Pour vous informer (actualité, fiches pratiques, réponses à vos questions)et adopter la stratégie fiscale gagnante, abonnez-vous à

Votre Conseiller patrimonialImpôts • Défiscalisation • Placements

Abonnement sur www.proposutiles.fr(rubrique Votre Conseiller Patrimonial)Pour plus d’information (contenu, tarifs) : 01 45 23 10 57 (sans surtaxe)

par la rédaction dePropos Utiles

propos UtILesconseILs boUrsIers DepUIs 1952adresse 48 rUe D’HAUtevILLe 75010 pArIsTéléphone 01 45 23 10 57e-mail [email protected] www.proposutiles.frFondaTeur r. De GermeAUXdirecTeur de la publicaTionFrAnck morGAnrédacTeurs en cheFLAUrens [email protected] [email protected]

règlemenTcb / vIsA / mAstercArD01 45 23 10 57 oU sUr www.proposutiles.frcHèqUe à L’orDre Des ÉDItIons mArIGnyvIrementIbAn Fr76 1027 8060 7600 0205 4250 197bIc cmcIFr2A

inFormaTions légalescppAp 0116 t 80284Issn 1292-0800DÉpôt LÉGAL cHAqUe mercreDIÉDIteUr ÉDItIons mArIGnyImprImeUr GrApH2000pArc D’ActIvItÉ De LA semAILLe27302 bernAyprIX AU nUmÉro 6,43 €

sUIvez-noUs sUr @proposuTiles

abonnemenTAnnUeL 48 nUmÉroscoUrrIer / ÉLectronIqUeFrAnce 309 € / 279 €Dom-tom 324 € / 279 €eUrope 339 € / 279 €AUtre 349 € / 279 €ALertes conseILs + 29 € @/+ 32 € SMS

QuesTions/conseils/abonnemenTsDU LUnDI AU venDreDI De 9H15 à 12H00 et De 14H00 à 17H3001 45 23 10 57 sAns sUrtAXe

sTraTégieAttention à la chine 3

regard surspiritueux : les émergents à la peine 4

nouVelle des FaVoriTes total manquera son objectif de production 5

les recommandaTions 6/7

la Fiche FaVoriTeLinde 8

regard surmedtech : retour à l’achat sony fait le ménage dans ses comptes 9

la page des opporTuniTés 10

peTiTe correspondance 11

bloc-noTes 12

par dessus le marché 12

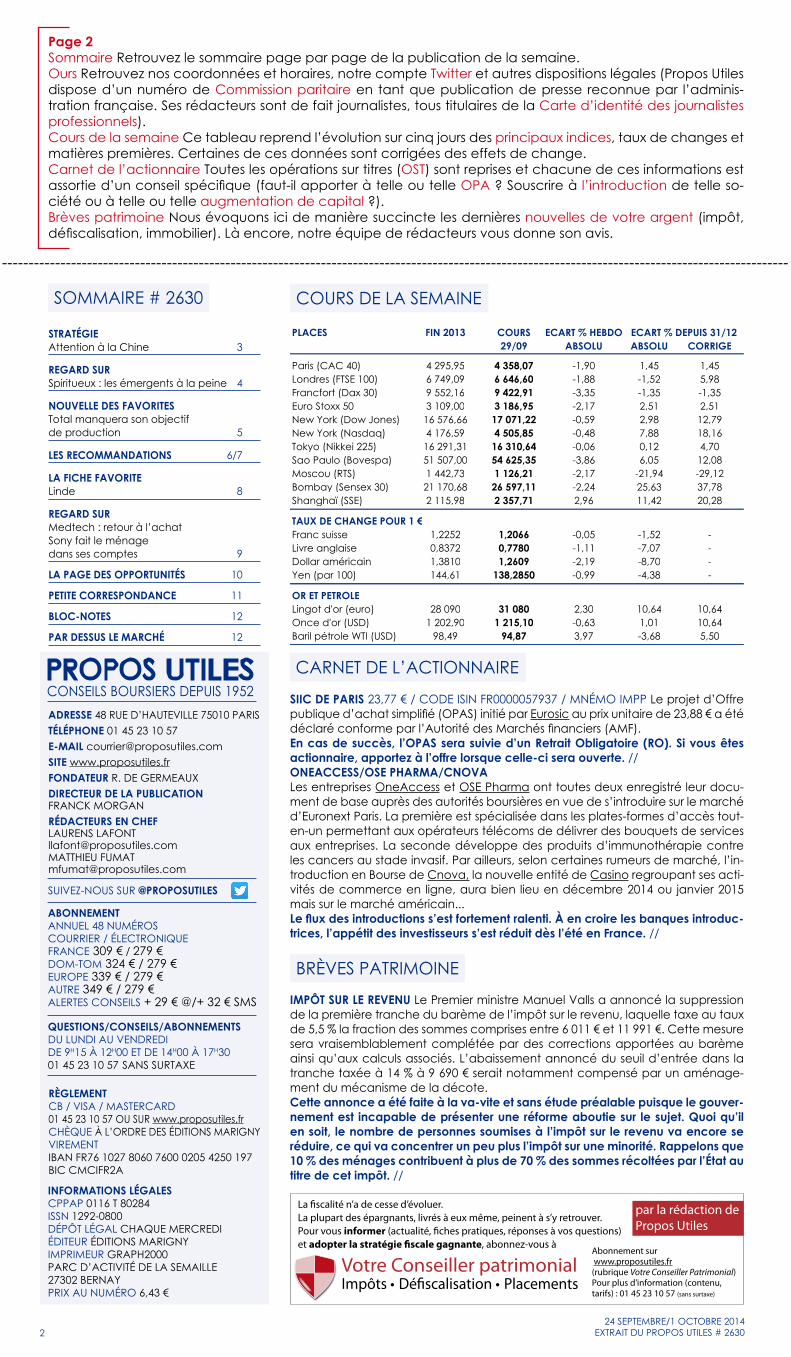

PLACES FIN 2013 COURS ECART % HEBDO ECART % DEPUIS 31/12PLACES FIN 2013 COURS ECART % HEBDO29/09 ABSOLU ABSOLU CORRIGE

ECART % DEPUIS 31/1229/09 ABSOLU ABSOLU CORRIGE

Paris (CAC 40) 4 295,95 4 358,07 -1,90 1,45 1,45Paris (CAC 40) 4 295,95 4 358,07 -1,90 1,45 1,45Londres (FTSE 100) 6 749,09 6 646,60 -1,88 -1,52 5,98Londres (FTSE 100) 6 749,09 6 646,60 -1,88 -1,52 5,98Francfort (Dax 30) 9 552,16 9 422,91 -3,35 -1,35 -1,35Francfort (Dax 30) 9 552,16 9 422,91 -3,35 -1,35 -1,35Euro Stoxx 50 3 109,00 3 186,95 -2,17 2,51 2,51Euro Stoxx 50 3 109,00 3 186,95 -2,17 2,51 2,51New York (Dow Jones) 16 576,66 17 071,22 -0,59 2,98 12,79New York (Dow Jones) 16 576,66 17 071,22 -0,59 2,98 12,79New York (Nasdaq) 4 176,59 4 505,85 -0,48 7,88 18,16Tokyo (Nikkei 225) 16 291,31 16 310,64 -0,06 0,12 4,70Tokyo (Nikkei 225) 16 291,31 16 310,64 -0,06 0,12 4,70Sao Paulo (Bovespa) 51 507,00 54 625,35 -3,86 6,05 12,08Sao Paulo (Bovespa) 51 507,00 54 625,35 -3,86 6,05 12,08Moscou (RTS) 1 442,73 1 126,21 -2,17 -21,94 -29,12Moscou (RTS) 1 442,73 1 126,21 -2,17 -21,94 -29,12Bombay (Sensex 30) 21 170,68 26 597,11 -2,24 25,63 37,78Bombay (Sensex 30) 21 170,68 26 597,11 -2,24 25,63 37,78Shanghaï (SSE) 2 115,98 2 357,71 2,96 11,42 20,28Shanghaï (SSE) 2 115,98 2 357,71 2,96 11,42 20,28

TAUX DE CHANGE POUR 1 €TAUX DE CHANGE POUR 1 €Franc suisse 1,2252 1,2066 -0,05 -1,52 -Franc suisse 1,2252 1,2066 -0,05 -1,52 -Livre anglaise 0,8372 0,7780 -1,11 -7,07 -Livre anglaise 0,8372 0,7780 -1,11 -7,07 -Dollar américain 1,3810 1,2609 -2,19 -8,70 -Yen (par 100) 144,61 138,2850 -0,99 -4,38 -Yen (par 100) 144,61 138,2850 -0,99 -4,38 -

OR ET PETROLEOR ET PETROLELingot d'or (euro) 28 090 31 080 2,30 10,64 10,64Lingot d'or (euro) 28 090 31 080 2,30 10,64 10,64Once d'or (USD) 1 202,90 1 215,10 -0,63 1,01 10,64Once d'or (USD) 1 202,90 1 215,10 -0,63 1,01 10,64Baril pétrole WTI (USD) 98,49 94,87 3,97 -3,68 5,50

coUrs De LA semAIne

impôT sur le reVenu Le premier ministre manuel valls a annoncé la suppression de la première tranche du barème de l’impôt sur le revenu, laquelle taxe au taux de 5,5 % la fraction des sommes comprises entre 6 011 € et 11 991 €. Cette mesure sera vraisemblablement complétée par des corrections apportées au barème ainsi qu’aux calculs associés. L’abaissement annoncé du seuil d’entrée dans la tranche taxée à 14 % à 9 690 € serait notamment compensé par un aménage-ment du mécanisme de la décote. cette annonce a été faite à la va-vite et sans étude préalable puisque le gouver-nement est incapable de présenter une réforme aboutie sur le sujet. Quoi qu’il en soit, le nombre de personnes soumises à l’impôt sur le revenu va encore se réduire, ce qui va concentrer un peu plus l’impôt sur une minorité. rappelons que 10 % des ménages contribuent à plus de 70 % des sommes récoltées par l’état au titre de cet impôt. //

brèves pAtrImoIne

siic de paris 23,77 € / CODE ISIN FR0000057937 / MNéMO IMPP Le projet d’offre publique d’achat simplifié (OPAS) initié par eurosic au prix unitaire de 23,88 € a été déclaré conforme par l’Autorité des Marchés financiers (AMF). en cas de succès, l’opas sera suivie d’un retrait obligatoire (ro). si vous êtes actionnaire, apportez à l’offre lorsque celle-ci sera ouverte. //oneaccess/ose pharma/cnoVaLes entreprises oneAccess et ose pharma ont toutes deux enregistré leur docu-ment de base auprès des autorités boursières en vue de s’introduire sur le marché d’euronext paris. La première est spécialisée dans les plates-formes d’accès tout-en-un permettant aux opérateurs télécoms de délivrer des bouquets de services aux entreprises. La seconde développe des produits d’immunothérapie contre les cancers au stade invasif. par ailleurs, selon certaines rumeurs de marché, l’in-troduction en bourse de cnova, la nouvelle entité de casino regroupant ses acti-vités de commerce en ligne, aura bien lieu en décembre 2014 ou janvier 2015 mais sur le marché américain...Le flux des introductions s’est fortement ralenti. à en croire les banques introduc-trices, l’appétit des investisseurs s’est réduit dès l’été en France. //

cArnet De L’ActIonnAIre

sommAIre # 2630

page 2sommaire retrouvez le sommaire page par page de la publication de la semaine.ours retrouvez nos coordonnées et horaires, notre compte twitter et autres dispositions légales (Propos Utiles dispose d’un numéro de commission paritaire en tant que publication de presse reconnue par l’adminis-tration française. ses rédacteurs sont de fait journalistes, tous titulaires de la carte d’identité des journalistes professionnels).cours de la semaine ce tableau reprend l’évolution sur cinq jours des principaux indices, taux de changes et matières premières. certaines de ces données sont corrigées des effets de change.carnet de l’actionnaire Toutes les opérations sur titres (ost) sont reprises et chacune de ces informations est assortie d’un conseil spécifique (faut-il apporter à telle ou telle opA ? souscrire à l’introduction de telle so-ciété ou à telle ou telle augmentation de capital ?).brèves patrimoine nous évoquons ici de manière succincte les dernières nouvelles de votre argent (impôt, défiscalisation, immobilier). Là encore, notre équipe de rédacteurs vous donne son avis.

----------------------------------------------------------------------------------------------------------------------------------------------------

La volatilité qu’ont connue les marchés au cours du mois d’août a laissé la place à une certaine forme d’anesthésie. Les variations journa-lières demeurent ainsi très étroites depuis début septembre. Les bonnes comme les mauvaises nouvelles ne parviennent pas à modifier les antici-pations des intervenants, ce qui limite d’autant les opportunités d’achats et

de vente. Certains analystes estiment que la communication de la Fed et de la Banque centrale européenne (BCE) quant à leurs orientations stratégiques a étouffé la volatilité : les marchés anticipent désormais pleinement leur stratégie, ce qui réduit l’incertitude et donc la volatilité. D’autant que les politiques monétaires ont pris le pas sur toutes les autres considérations. De manière générale et comme nous le répétons depuis maintenant de longs mois, le marché ne réagit plus en effet qu’à l’évolution des anticipa-tions qui concernent les politiques de taux d’intérêt et de rachats d’actifs par les banques centrales.Le consensus est désormais le suivant et ne souffre que peu de contesta-tion parmi les opérateurs. Aux états-Unis, la Réserve fédérale va maintenir sa politique de taux d’intérêt pendant une période prolongée, faute de constater, de manière cumulative, une reprise significative de l’activité, un regain d’inflation et une baisse conséquente du chômage. Sur le Vieux continent cette fois, la BCE va poursuivre sur la même voie (taux au plancher), lancer des rachats d’ABS (créances privées agrégées en « paquet ») et, cerise sur le gâteau, étudier la faisabilité de rachats d’em-prunts souverains. Tant que cette convergence de vues restera de mise, les marchés poursuivront très probablement leur étroite évolution, toutes choses égales par ailleurs. Parallèlement, cette faible volatilité a un revers puisqu’elle conduit à un appétit toujours plus grand pour le risque. Faute de rendement, les inves-tisseurs sont en effet incités à accepter une part de hasard plus importante,

comme en témoignent les mouve-ments enregistrés sur les segments les plus « spéculatifs » (obligations high yield, par exemple). Si vous possédez des parts d’OPCVM (SICAV, FCP), il convient de vous informer sur les positions prises par les gérants. Les fonds estampillés « actions » (ou autres) peuvent en effet intégrer des véhicules d’investissement que vous ne soupçonnez pas de prime abord. D’une manière générale, ne vous laissez pas berner par la faible volati-lité : le risque grandit partout à mesure que l’inflation des actifs s’amplifie.La question est désormais de savoir si cette « garantie » donnée par les banques centrales peut continuer et également si celle-ci sera, à l’avenir aussi efficace qu’actuellement. Le débat est lancé aux états-Unis alors que la Fed a déjà réduit ses injections mensuelles de liquidités. Cette dernière pourrait abandonner son vocabulaire actuel (taux bas pendant « une période prolongée »), selon plusieurs économistes. Or tout changement sur ce point – regardé de très près par les marchés – modi-fiera radicalement la donne. Il s’agira dans les faits de la prise en compte

par les opérateurs de l’imminence du sevrage. Ce qui ne se fera pas sans heurts. En Europe, la BCE ne peut ignorer que la donne va changer aux états-Unis. Elle devra logique-ment ajuster sa communication et risque du même coup de se faire encore plus interventionniste afin de maintenir un semblant de calme sur les marchés. Et également conti-nuer à donner du temps aux états qui peinent à adopter les réformes struc-turelles qu’elle appelle pourtant de ses vœux avec insistance.Pour résumer, le calme actuel n’est qu’apparent et il convient de ne pas se laisser endormir par la langueur du moment. Les pressions « baissières » pourraient ainsi refaire parler d’elles finalement assez vite. Et c’est très probablement des états-Unis que le vent contraire soufflera. La question est désormais de savoir quand. //

17/24 SEPTEMBRE 2014EXTRAIT DU PROPOS UTILES # 2629 3

17/09/2014 éTATS-UnISDécision de la Réserve fédéraleConsensus statu quoIndice des prix à la consommation / aoûtConsensus + 0,1 % m/mIndice sous-jacent des prix à la consom-mation / aoûtConsensus + 0,2 % m/m

17/09/2014 EUROPE (UEM)Indice des prix à la consommation / aoûtConsensus + 0,3 % a/aIndice sous-jacent des prix à la consom-mation / aoûtConsensus + 0,9 % a/a

18/09/2014 éTATS-UnISPermis de construire / aoûtConsensus 1,04 MMises en chantier / aoûtConsensus 1,04 MDemandes hebdomadaires d’allocationchômageConsensus 312 000

19/09/2014 éTATS-UnISIndice avancé du Conference Board / aoûtConsensus 0,4 %

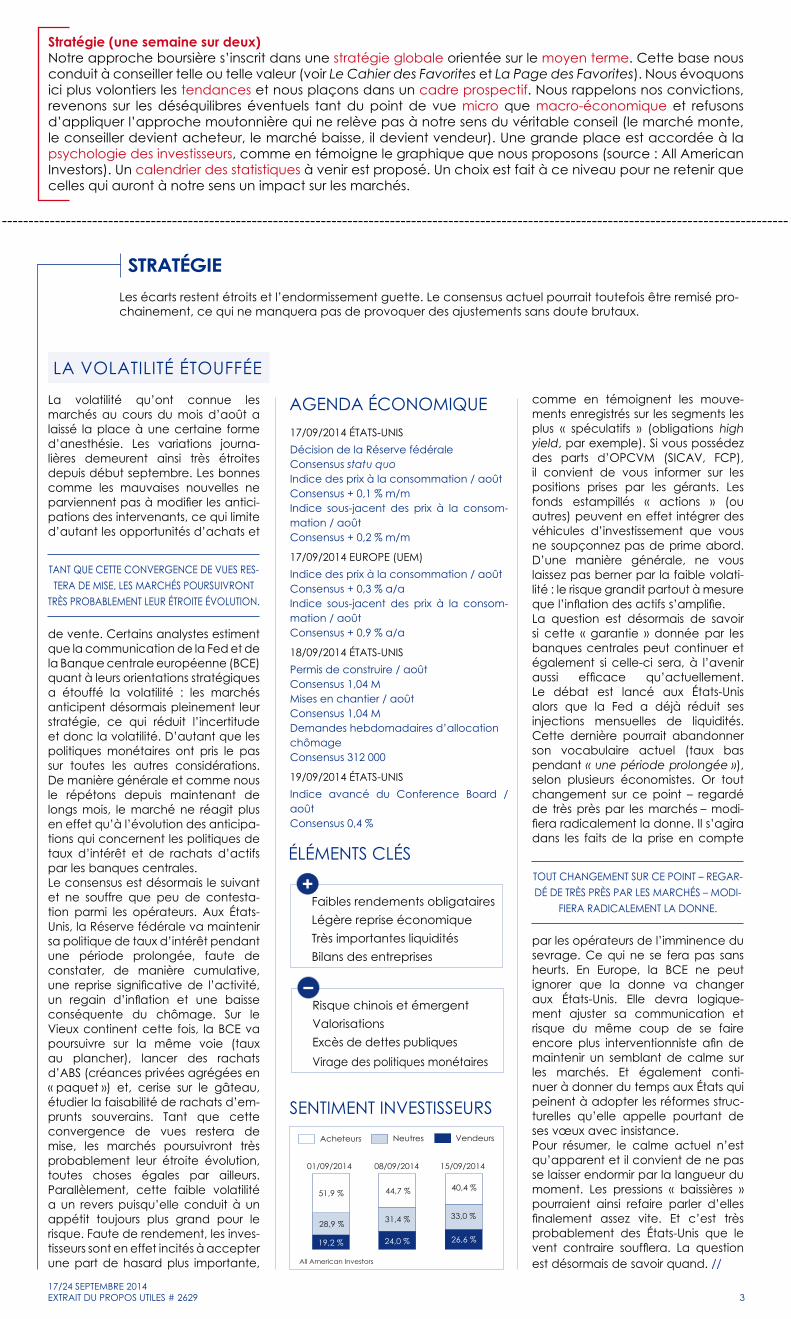

01/09/2014 08/09/2014 15/09/2014

51,9 % 44,7 % 40,4 %

33,0 %31,4 %28,9 %

19,2 % 24,0 % 26,6 %

Acheteurs Neutres Vendeurs

All American Investors

TAnT qUE CETTE COnVERgEnCE DE VUES RES-TERA DE MISE, LES MARChéS POURSUIVROnT

TRèS PROBABLEMEnT LEUR éTROITE éVOLUTIOn.

TOUT ChAngEMEnT SUR CE POInT – REgAR-Dé DE TRèS PRèS PAR LES MARChéS – MODI-

FIERA RADICALEMEnT LA DOnnE.

STRATégieLes écarts restent étroits et l’endormissement guette. Le consensus actuel pourrait toutefois être remisé pro-chainement, ce qui ne manquera pas de provoquer des ajustements sans doute brutaux.

AgEnDA éCOnOMIqUE

LA VOLATILITé éTOUFFéE

Faibles rendements obligatairesLégère reprise économiqueTrès importantes liquiditésBilans des entreprises

Risque chinois et émergentValorisationsExcès de dettes publiquesVirage des politiques monétaires

–

+éLéMEnTS CLéS

SEnTIMEnT InVESTISSEURS

Stratégie (une semaine sur deux)notre approche boursière s’inscrit dans une stratégie globale orientée sur le moyen terme. Cette base nous conduit à conseiller telle ou telle valeur (voir Le Cahier des Favorites et La Page des Favorites). nous évoquons ici plus volontiers les tendances et nous plaçons dans un cadre prospectif. nous rappelons nos convictions, revenons sur les déséquilibres éventuels tant du point de vue micro que macro-économique et refusons d’appliquer l’approche moutonnière qui ne relève pas à notre sens du véritable conseil (le marché monte, le conseiller devient acheteur, le marché baisse, il devient vendeur). Une grande place est accordée à la psychologie des investisseurs, comme en témoigne le graphique que nous proposons (source : All American Investors). Un calendrier des statistiques à venir est proposé. Un choix est fait à ce niveau pour ne retenir que celles qui auront à notre sens un impact sur les marchés.

----------------------------------------------------------------------------------------------------------------------------------------------------

17 septembre/1 octobre 2014 extraits des propos UtiLes # 2629/# 26304

alors que les dirigeants français atten-dent encore l’arrivée de la croissance comme une bouée de sauvetage qui pourrait mécaniquement venir de l’étranger, plusieurs indicateurs finan-ciers pointent vers un nouveau ralen-tissement économique mondial. Les coUrs dU pétroLe recULent

Le conflit en Irak, les tensions en Libye, et les relations extrêmement tendues entre l’Union européenne et la russie constituent des éléments de soutien pour les cours de l’or noir. et pourtant, ces derniers sont orientés à la baisse depuis plusieurs semaines. en réalité, si les risques de perturbation sur le front de l’offre ont un temps inquiété les intervenants, c’est désormais la demande qui suscite des craintes.

L’agence internationale de l’énergie (aie) a déjà révisé en baisse son esti-mation de la demande mondiale pour 2014 et 2015, notamment en raison du ralentissement économique en europe et en chine. alors que les cours sont revenus douze mois en arrière, une poursuite de la baisse sous les 90 $ pour le Wti témoignerait d’une aggravation certaine.

Les devises des pays exportateUrs de matières premières baissent

en tant qu’exportateur de matières premières, l’australie, le canada ou encore le brésil ont pour point commun d’avoir très largement profité du boom économique mondial jusqu’en 2007 et de l’essor chinois par la suite. Leurs devises se sont logique-ment appréciées lorsque l’activité était bien orientée. or, depuis le mois d’août, les dollars australien et cana-dien comme le real brésilien ont bruta-lement décroché, que ce soit face au yuan chinois ou au dollar américain. ce mouvement révèle une moindre confiance dans l’évolution de l’ac-

tivité mondiale et est accompagné, sans surprise, de mauvais indicateurs chinois (voir page 11).

Les vaLeUrs cycLiqUessont abandonnées

après avoir fortement corrigé durant l’été, l’indice cac 40 s’est en partie repris pour se positionner à environ 4 % de son sommet. ce n’est pas le cas des valeurs industrielles qui ont pour caractéristique principale d’être sensible à la conjoncture. ainsi, Lafarge (voir page 1) abandonne 18 % depuis ses plus hauts du mois de juin tandis que pour arcelormittal, michelin ou encore schneider electric, le repli atteint respectivement 18,5 %, 16,5 % et 12,5 %. pour ces valeurs très présentes à l’international, il ne peut évidemment être question d’évoquer un phénomène franco-français.

L’espoir d’une accélération de la croissance mondiale s’effrite. Si les difficultés de l’Europe sont connues, la Chine constitue un point noir qui pourrait conduire à un net décalage des anticipations des investisseurs. Dans ce contexte, notre sous-expo-sition aux valeurs industrielles prend tout son sens. Notez ainsi que Michelin ou Lafarge ont été vendues/allégées sur des niveaux proches de leurs sommets. Nos limites d’achat/renfor-cement peuvent paraître basses mais il faut se souvenir que les mouvements de ces valeurs peuvent être particu-lièrement violents. L’intérêt de l’inves-tissement méthodique tel que préco-nisé dans ces colonnes est d’ailleurs bien là. Pour le reste, la revalorisa-tion des grandes compagnies pétro-lières nous semble achevée. Si vous n’avez pas encore allégé Total, faite le. Enfin, évitez tout ce qui se rapporte à la Chine dont l’avenir économique est trouble (voir notre point BRIC en page 11). //

septembre 2013 septembre 20145,2

5,4

5,6

5,8

6,0

Dollar australien/Yuan chinois Dernier cours5,54 CNY

rEgarD surau regard de l’activisme des banques centrales, la croissance mondiale est décevante. certains indices ne trompent pas.

L’art de La prévision revisité par WaLL streetau cours de la semaine passée, deux grandes banques ont radi-calement changé d’opinion sur l’orientation future de Wall street. Deutsche Bank a tout d’abord indiqué que son objectif de 1 850 points sur le standard & poor’s 500 n’était plus d’actualité. Le stratège en chef a établi une nouvelle cible à 2 050 points. d’un coup, l’établis-sement est donc passé du camp des bears (« baissiers ») à celui des bulls (« haussiers »). Wells Fargo l’a immédiatement imité en relevant son objectif de 1 850 points à 2 100 points. Comme souvent, les stratèges des grandes banques préfèrent suivre que précéder. Voyant le Standard & Poor’s à 2 000 pts, ils retournent leur veste pour faire leur la célèbre phrase de Pierre Dac : « la prévi-sion est difficile, surtout lorsqu’elle concerne l’avenir ». //

Les Fonds toUchent Le Fondselon les données recueillis par Factset, seuls 23 % des fonds communs de placement améri-cains investis sur les grandes capita-lisations font mieux que leur indice de référence, le standard & poor’s 500, depuis le début de l’année. Il s’agit d’un score particulièrement faible puisque la moyenne des dix dernières années ressort à 40 %. Pour tenter de compenser leur retard, nombre de gérants pourraient être tentés de se positionner sur les titres les plus volatils. //

Le brésiL rédUit ses prévisions de croissanceLe gouvernement brésilien a divisé par deux sa prévision de crois-sance pour 2014 à 0,9 % contre 1,8 % précédemment, a indiqué le ministère du Plan alors que le pays est déjà techniquement en réces-sion (deux trimestres consécutifs de repli de l’activité). sa prévision avait été revue à la baisse en juillet, à 1,8 %, contre 2,5 % auparavant. Le consensus est lui aussi désormais plus pessimiste : il mise sur une crois-sance de 0,3 %, contre 0,7 % précé-demment. pour bon nombre d’ana-lystes, le déclassement du pays par les agences de notation inter-viendra début 2015 alors que sa situation budgétaire est mauvaise.Là encore, la mauvaise passe de l’économie brésilienne constitue un écueil pour les groupes qui y ont investi ou y réalisent une part signi-ficative de leur chiffre d’affaires. Les résultats de la prochaine élection présidentielle sont très attendus. //

Les signes Financiers dU raLentissement

septembre 2013 septembre 201490

96

102

108

114

Pétrole à New YorkWTI

Dernier cours91,75 $

Page 4regard sur Le plus souvent, nous réalisons une étude sectorielle (luxe, biens de consommation, pharmacie pour les plus usuels mais également gaz de schiste, cloud computing ou par exemple robotique pour les secteurs que nous jugeons d’avenir). Les fondamentaux sont passés en revue. notre propos est argumenté et donne lieu à un conseil après évaluation des perspectives de croissance du compartiment que nous avons identifiées et de ses niveaux de valorisation. nous revenons également une fois par trimestre sur les opéra-tions menées sur nos Favorites à travers un bilan, sans omission. par ailleurs, cette rubrique est consacrée à des sujets précis et souvent récurrents (un point sur les valorisations des marchés d’actions, les tendances de l’obligataire, la synthèse des résultats trimestriels, etc.).En alternance avec…économie. Les tendances et fondamentaux de l’économie de la France, de l’allemagne, des états-Unis ou des bric (brésil, russie, inde et chine via un rendez-vous mensuel) sont passés en revue. selon nous, tout in-vestissement boursier doit en effet être considéré dans un cadre global. alors qu’il est désormais aisé d’investir aux quatre coins de la planète, cette approche est devenue essentielle pour profiter des opportunités et ainsi réaliser de substantiels gains boursiers.

----------------------------------------------------------------------------------------------------------------------------------------------------

accorLe Français a franchi la barre des 200 hôtels au Brésil, lequel constitue son troisième marché dans le monde à travers l’exploitation de 33 000 cham-bres dans 84 villes. D’ici 2018, accor compte ouvrir plus de 150 nouveaux hôtels. En misant sur le modèle de la franchise, il prévoit de développer principalement des hôtels économi-ques en partenariat avec des acteurs locaux.réaction du marchéLa configuration technique de l’action est négative alors que la valorisation reste élevée. Après avoir vendu/allé-gé à 38 € en mars, nous envisageons un retour sur les 30 €.

cisco systEmsLe groupe va acquérir metacloud, un spécialiste du cloud (informatique dématérialisée) non coté en Bourse et basé en californie. L’offre de ce der-nier est basée sur l’environnement de logiciels libres openstack. réaction du marchéLes acquisitions ciblées se poursuivent. En Bourse, le titre tend à plafonner sur ses plus hauts annuels. Nous ajustons notre limite basse à 20 $.

googLELe géant de la technologie a dévoilé android one, un téléphone intelligent à bas coûts (105 $) destiné au marché indien dans un premier temps mais qui pourrait par la suite être vendu en in-donésie, au Bengladesh, au Pakistan, au Népal, au sri Lanka et aux Philippi-nes. Des partenariats vont être mis en place avec des opérateurs locaux afin de proposer des forfaits peu onéreux.réaction du marchéGoogle cherche à connecter un maxi-mum d’utilisateurs à Internet afin d’ac-croître sa base de clients potentiels.

iBm La firme d’Armonk va commercialiser Watson analytics, une offre en ligne

de traitement de données à grande échelle. concrètement, les entrepri-ses ne paieront qu’à partir d’un cer-tain volume. L’utilisation du système est par ailleurs extrêmement simple puisqu’il suffit de poser une question en langage courant pour obtenir le résultat sous forme graphique. réaction du marchéLe traitement et l’analyse de gros vo-lumes de données pourraient peser 25 % des revenus du groupe fin 2016. La réussite de Watson Analytics est donc primordiale.

kEriNgQuelques jours après avoir créé une entité dédiée à son activité de lunet-tes de luxe et de sport (voir PU # 2628, page 5), kering a annoncé reprendre au lunettier Safilo sa licence Gucci.réaction du marchéL’objectif est très certainement de récupérer une partie de la marge en supprimant un intermédiaire.

LVmHrichemont a enregistré un ralentisse-ment plus marqué que prévu de la

croissance de ses ventes sur cinq mois à fin août (+ 4 %, contre + 9 % un an plus tôt).réaction du marchéLe concurrent de LVMH a souffert dans toute la zone « Chine ». Le problème demeure entier pour le secteur (voir PU # 2628, page 3).

rocHELe laboratoire a annoncé le lance-ment d’essais cliniques de phase iii sur le lampalizumab dans le traitement de l’atrophie géographique, la forme avancée de la dégénérescence ma-culaire liée à l’âge (DmLa). Le suisse doit par ailleurs faire une série d’an-nonces dans le domaine de l’oncolo-gie lors du prochain congrès de l’Eu-ropean society for medical oncology (ESMO) à la fin du mois.réaction du marchéLe titre a atteint notre objectif à 280 CHF. Vous avez ainsi pu réduire une nouvelle fois la position initiée à 158,40 CHF sur un gain de + 71,71 %. Nous fixons de nouveaux seuils (achat/renforcement à 240 CHF ; ven-te/allégement à 330 CHF).

LEs NouVELLEs dEs FAVorItEs

24 sEPtEmBrE/1 octoBrE 2014 EXtrait DU ProPos UtiLEs # 2630 5

Les Favorites ont vocation à figurer en portefeuille sur le long terme. Ces entreprises possèdent des perspectives de croissance durable de l’activité et du résultat, ce qui n’exclut pas des phases d’incertitudes (mutation, restructuration, ...) qui doivent être mises

à profit. Ainsi, au fil des mois et quand une limite d’intervention est atteinte, nous renforçons ou au contraire allégeons les positions.

totaL maNQUEra soN oBjEctiF DE ProDUctioNLors d’une journée investisseurs à Londres, le groupe a révisé en baisse ses ob-jectifs de production à 2,3 millions de barils par jour (mb/j) pour l’exercice 2015, soit 0,3 mb/j de moins qu’initialement annoncé. à horizon 2017, total vise par ailleurs 2,8 mb/j, contre 3 mb/j. Des retards dans plusieurs projets sont évoqués. Afin de tenir ses engagements financiers, la compagnie a toutefois annoncé un nouveau programme de cessions d’actifs à hauteur de 10 mds $ sur la période 2015/2017. Les réductions de coûts s’élèveront en outre à 800 M € en 2015 pour atteindre 2 Mds € en 2017. Enfin, soulignons que les investissements seront égale-ment rabotés, comme cela avait déjà été annoncé.

réaction du marchéLa mauvaise nouvelle était déjà anticipée par les investisseurs, ce qui peut expliquer l’absence de réaction en Bourse. Il s’agit malgré tout d’une déception. si les efforts réalisés sur le plan financier permettent à la compagnie de sauver la face, les difficultés opérationnelles pour relancer la production demeurent. La dynamique « haussière » du titre s’étiole, non sans rai-son.septembre 2013 septembre 2014

40

44

48

52

56

Total à ParisFR0000120271 - FP

Dernier cours50,13 €

LE caHiEr DEs FaVoritEsLEs VaLEUrs DE FoND DE PortEFEUiLLE

scannez pour une explication détaillée

PagE 5 LEs NoUVELLEsPagEs 6/7LEs rEcommaNDatioNsPagE 8

Le Cahier des Favoritesil s’agit là du cœur même de notre publication. ce cahier compte 4 pages. Les Favorites sont des valeurs de fond de portefeuille, solides et aux perspectives positives sur la durée. il s’agit là de notre sélection centrale. Les abonnés sont invités à opérer une sélection dans cette liste en respectant un certain nombre d’équilibres (sectoriels, géographiques) sans oublier de conserver un volant de liquidités. En fonction de nos limites d’in-tervention, ceux-ci achètent/renforcent leurs lignes ou bien les vendent/allègent. L’objectif sous-jacent est bien-sûr d’alléger vos positions sur les sommets et de regarnir lors des creux. chaque nouvel abonné reçoit un document explicatif et synthétique sur la manière de « travailler » ces valeurs en fonction de notre méthode d’investissement. Notre objectif est la constitution d’un capital. a notre sens, l’investissement doit donc s’ap-précier dans le cadre d’une certaine durée.

Les Nouvelles des FavoritesNous revenons sur les dernières informations en provenance des entreprises qui appartiennent à notre sélec-tion de Favorites (obligations, actions et trackers), qu’il s’agisse de nouvelles officielles (acquisitions et ventes d’actifs, révision des perspectives, résultats trimestriels, etc.) ou de rumeurs. celles-ci sont traitées de manière synthétique et chaque nouvelle est suivie d’un avis de la rédaction. Nous attirons par ailleurs votre attention sur un dossier spécifique, en encadré. La réaction des marchés est signifiée via un symbole. Nous pouvons à loisir modifier nos limites d’intervention sur chacune des valeurs évoquées, tant à l’achat/renforcement qu’à la vente/allégement.

----------------------------------------------------------------------------------------------------------------------------------------------------

24 septembre/1 OCtObre 2014eXtrAIt DU prOpOs UtILes # 26306

le tableau des favorites

(1) Le CCR (coefficient de capitalisation des résultats) est le cours d’un titre divisé par son bénéfice annuel estimé pour l’exercice concerné (PER). (2) Cotation en pourcentage sans le coupon couru. (3) Cotation à

Amsterdam en euros. (4) Cotation à New York en dollars américains. (5) Cotation à Zurich en francs suisses. (6) Rendement calculé sur la base du dividende versé en 2013 au titre de l’exercice 2012. (7) Rendement calculé sur la base du dividende net estimé au titre des douze derniers mois. (9) Cotation à Francfort en euros. (10) Cotation à Londres en pence. (11) Cet indicateur est compris entre - 4 et + 4. S’il se rapproche de + 4, cela signifie que nous sommes sur-exposés sur la valeur après avoir effectué des renforcements successifs. Il ne peut y avoir de renforcement supplémentaire. Si l’indicateur se rapproche de - 4, cela signifie que nous sommes sous-exposés

après avoir effectué des allégements successifs. Il ne peut alors y avoir d’allégement supplémentaire. Par ailleurs, notez que selon notre méthode d’investissement, tout achat/renforcement réalisé lorsque le degré d’exposition est négatif porte sur 50 % de la mise initiale ; toute vente/allégement réalisée lorsque le degré d’exposition est positif porte sur 25 % de la mise initiale. Reportez-vous au document explicatif de la méthode pour plus de détails.Les modifications hebdomadaires des limites d’intervention sont signalées par un gras précédé d’un + lorsque la limite est relevée ou d’un - lorsqu’elle est abaissée. Les limites déjà atteintes à l’achat comme à la vente sont placées entre parenthèses.** (devant le code ISIN) Valeurs admises au Service de Règlement Différé (SRD).¡ Valeur éligible au PEA.

CotAtIoNS à PARIS

le cahier des favorites

Pour accéder au document explicatif de notre méthode d’investissement, identifiez-vous sur le site www.proposutiles.fr (rubrique Suivi des conseils).

le tableau des favoritesRetrouvez ici notre sélection de valeurs Favorites, quelques indicateurs clés (extrema sur un an, CCR, rende-ment), nos limites d’intervention à l’achat/renforcement et à la vente/allégement ainsi que le degré d’expo-sition sur chacune d’entre elles. Ce dernier indicateur témoigne de l’importance de notre investissement sur chacune de nos lignes. toutes les opérations menées par le passé et qui peuvent l’être encore sont signalées (A : pour en zone d’achat/renforcement ; V pour n zone de vente/allégement). Ainsi pour ceux qui commen-cent tout juste à se composer un portefeuille, il est aisé de prendre rapidement le train en marche.

----------------------------------------------------------------------------------------------------------------------------------------------------

Ré

servé

au

x ab

on

né

s

24 septembre/1 OCtObre 2014eXtrAIt DU prOpOs UtILes # 2630 7

Si les investisseurs étaient confiants, privilégieraient-ils le secteur de la pharmacie, le compartiment défen-sif par excellence ? Nous pouvons en douter. or, c’est bien ce qui se produit actuellement. Les autres valeurs sont d’autant plus délaissées lorsqu’elles affichent une forte sensibilité à la dé-gradation de la conjoncture. Cette semaine, le luxe a souffert, affecté par la mauvaise performance de Richemont en Asie. Dans ce contex-te, Roche a atteint notre objectif de vente/allégement à 280 CHF. L’opé-ration a porté sur les titres acquis à 158,40 CHF en mars 2012. Le gain,

les recommandations

Clôture Rdt CCR Degré22/09/2014 08/09/2014 31/12/2013 2013 2014 expo- Acheter Vendre

sition Renforcer AllégerHaut Bas en % en % en %

ACTIONS EUROPÉENNES

446,70 293,70 315 (4,00 €) -0,10 -16,65 3,0 10,6 0 (333) 39072,25 60,60 70,45 (58,32 €) -0,28 7,89 2,9 19,5 - 1 55 (70)33,09 26,97 31,39 -1,54 7,24 3,2 19,5 - 2 27,50 (31,50)

3 680,56 1 911,68 3 058,50 (38,82 €) -5,41 -10,29 3,7 8,5 0 2 400 (3 600)

285,00 231,20 283,20 (234,46 €) 2,76 13,64 2,6 19,3 - 2 + 240 + 330

158,45 137,05 155,05 0,62 4,03 1,7 19,8 - 1 132 167

31,69 23,13 31,47 1,61 21,04 0,71 - - 3 23 (27,16)

103,71 90,54 93,93 (73,05 €) 0,49 -3,19 3,2 16,2 - 3 90 110

26,08 20,23 24,97 (19,42 €) -0,36 11,22 2,5 16,8 + 1 - 20 (25)199,20 172,34 193,11 (150,19 €) 0,68 2,95 1,8 11,6 - 2 160 225604,83 502,80 587,37 (456,81 €) 2,40 4,82 Nul 24,5 - 3 susp. susp.615,04 421,90 597,27 (464,51 €) 2,69 6,59 Nul 24,9 - 3 500 620

TECHNOLOGIE

DIVERS

CONSOMMATION

CH0012032048 Roche (5)

US5801351017 McDonald's (4)

US17275R1023 Cisco Systems (4) US4592001014 IBM (4)

CONSOMMATION

MINES

PHARMACIE

DE0006483001 Linde (9)

NL0000009355 Unilever (3)

ACTIONS AMÉRICAINES

INDUSTRIE & SERVICES ASSOCIÉS

*GB0007188757 Rio Tinto (10)

DE000A0F5UF5 iShares Nasdaq 100 (9) V

sur un an

GB0033195214 Kingfisher (10) A CH0038863350 Nestlé (5) V

US38259P7069 CoogleC (4) US38259P5089 GoogleA (4)

Extrema Performance Limites ordres

CotAtIoNS SuR uNE PLACE étRANgèRE

le tableau des favorites

DERNIèRES oPéRAtIoNS

Liquidités52 %

France17 %

Europe14 %

États-Unis8 %

Or/Mines2 %

Opportunités3 %

Obligations4 %

Défensif

LES équILIbRES DE PoRtEFEuILLE

hors dividendes, ressort à + 76,76 %. Notre exposition est désormais ré-duite sur la valeur. Edenred a pour sa part touché notre seuil d’achat/ren-forcement situé à 20,35 € le mardi 23 septembre au matin. Vous avez pu regarnir cette ligne vendue/allégée à 24,46 € en avril dernier. Ceux qui ne la détenaient pas en portefeuille ont par ailleurs pu initier une position. Pour le reste, vous continuerez de surveiller Saint-gobain, Schneider Electric ou encore McDonald’s. Il convient d’agir avec méthode et sans précipitation. Ces premiers achats doivent rester modérés. //

Liquidités49 %

France18 %

Europe17 %

États-Unis8 %

Or/Mines1 %Obligations

2 % Opportunités5 %

Équilibré

Liquidités46 %

France14 %

Europe16 %

États-Unis10 %

Or/Mines1 %

Obligations1 %

Opportunités11 %

Dynamique

le cahier des favorites

Vous recherchez un courtier ? Vous souhaitez faire gérer tout ou partie de vos avoirs ? Nous pouvons vous renseigner. Contactez-nous par e-mail ou par téléphone.

Les valeurs encore en zone d’achat/renforcement ou de vente/allégement sont respectivement suivies d’un A ou d’un V.

Les éventuelles modifications seront signalées en gras.

----------------------------------------------------------------------------------------------------------------------------------------------------

les recommandationsNous réalisons un texte introductif sur la manière dont notre sélection s’est comportée durant la semaine et revenons sur les faits saillants des cinq derniers jours de bourse. Nous revenons ensuite sur les opérations qui ont été réalisées, tant à l’achat qu’à la vente, les éventuels changements de limites que nous effectuons ainsi que les ajustements de ces dernières lors des détachements de dividendes. Nous vous invitons enfin à surveiller les valeurs qui sont proches de toucher une de nos limites afin de vous permettre de faire courir des ordres auprès de votre intermédiaire financier.

----------------------------------------------------------------------------------------------------------------------------------------------------

Ré

servé

au

x ab

on

né

s

24 septembre/1 OCtObre 2014eXtrAIt DU prOpOs UtILes # 26308

la fiche favorite

155,05 € / FRANCFORT / DE0006483001 / LIN / GAZ INDUSTRIELS / CApITALISATION 28,7 MDS €achat-renforcement 132 € / vente-allégement 167 € / degré d’exposition - 1

DONNéES FINANCIèRES ET RépARTITION DU ChIFFRE D’AFFAIRES2013 2014 20152013 2014 2015

ACTIVITE GLOBALEACTIVITE GLOBALE

Chiffre d'affaires Mds € 16,66 17,04 18,15Chiffre d'affaires Mds € 16,66 17,04 18,1516,66 17,04 18,15Résultat d'exploitation Mds € 2,39 2,29 2,55Résultat d'exploitation Mds € 2,39 2,29 2,55Marge d'exploitation %Marge d'exploitation % 14,35 13,44 14,0514,35 13,44 14,05Résultat net Mds € 1,32 1,35 1,55Résultat net Mds € 1,32 1,35 1,55

PAR ACTIONPAR ACTION

Bénéfice net € 7,08 7,18 8,25Bénéfice net € 7,08 7,18 8,25CCR X 21,82 21,52 18,73CCR X 21,82 21,52 18,73Dividende € 3,00 3,13 3,44Dividende € 3,00 3,13 3,44Rendement % 1,94 2,03 2,23Rendement % 1,94 2,03 2,23

Gaz industriels83,8 %

Prestationsd'ingénierie

12,8 %

Autres3,4 %

Amériques25,8 %

Asie et Australie

29,9 %

Europe38,5 %

Afrique3,8 %

ACTIVITESACTIVITES ZONES GEOGRAPHIQUESZONES GEOGRAPHIQUES

FAITS RéCENTSAu 1er semestre 2014, Linde a fait état d’un résultat net en repli de 5,4 % à 624 M €. Cette baisse s’explique par des effets négatifs de change, même si la croissance des volumes est parallèlement restée modérée. Les prévisions pour 2014 ont cependant été réitérées (voir ci-dessous). plus en détails, le chiffre d’affaires de la division Gaz indus-triels reculait sur la période de 2,8 % à 6,8 Mds € (+ 3,2 % hors effets de change). Son excédent brut d’exploitation perdait 2,7 % à 1,9 Md € (+ 2,5 % hors effets de change).

L’activité du pôle Ingénierie progressait, quant à elle, de 13,6 % à 1,4 Md €. Son résultat opérationnel reculait cepen-dant tandis que la marge se tassait (9,9 % contre 11,9 % une année plus tôt). Au niveau de l’ensemble du groupe, le résultat opérationnel a baissé de 3,6 % à 1,9 Md € pour une marge en recul de 90 points à 23,1 %. plusieurs enga-gements ont été signés par la société (ingénierie pour une usine de liquéfaction au Canada, construction d’une nouvelle unité de production d’hydrogène en Finlande).

perspeCtIvesEn guise de perspectives, Linde prévoit toujours, hors effets de change, une « robuste » croissance de son chiffre d’af-faires pour 2014 et « une amélioration modérée du résultat opérationnel ». Mais pour ce faire, le groupe devra néces-sairement marquer des points. Ses principaux concurrents (Air products, praxair et Air Liquide) ont été bien plus dyna-miques que le groupe allemand, tant l’an dernier (les résul-tats de Linde avaient alors déçus) que sur les six premiers mois de 2014. La société a par ailleurs ajusté en mai 2014 ses objectifs à moyen terme du fait de l’évolution des changes. L’objectif reste la réalisation d’un profit opérationnel d’au moins 5 Mds € en 2016. Mais en cas de mouvements des

devises qui le désavantagerait, le groupe indiquait que cette prévision pourrait être amputée de 400 M €. Linde va donc devoir mettre les bouchées doubles. Il profitera toujours d’une demande structurellement bien orientée pour les gaz industriels, médicaux, spéciaux et transformés. Le développement à l’international constitue un élément de la stratégie d’expansion de la société. La part de l’Asie, et donc de la Chine, dans son chiffre d’affaires pourrait toutefois constituer un handicap en cas de ralentissement plus marqué de la conjoncture dans le pays. La diversifica-tion dans les soins à domicile constitue toujours un impor-tant relais de croissance.

Le titre a pris appui sur le support des 146 € avant d’entamer sa remontée au sein d’un canal ascendant très pentu. Le prochain objectif se situe vers 158 €. La faiblesse des volumes et le niveau atteint par le RSI incitent à la prudence. Un retour sur les 146 € n’est pas à exclure. En cas de cassure, les 140 € seraient en vue.

GRAphIqUES hISTORIqUES ET ANALySE

septembre 2009 septembre 201465

85

105

125

145

Linde sur cinq ans

septembre 2012 septembre 2014120

128

136

144

152

Linde sur deux ans

linde se paie avec une prime par rapport à air liquide dont la justification se doit d’être motivée. les prochains résultats sont de fait très attendus par la communauté financière. si vous n’avez pas allégé votre position, il est encore temps de le faire. //

DERNIèRES OpéRATIONS

Vente/Allégement 28/08/2013 148,50 €Vente/Allégement 28/08/2013 148,50 €

Achat 30/05/2012 124,75 €Achat 30/05/2012 124,75 €

Linde a été introduitLinde a été introduit

dans notre sélection le 30/05/2012dans notre sélection le 30/05/2012

CONSENSUS DES ANALySTES

Evolution attendue du chiffre d'affairesEvolution attendue du chiffre d'affaires

Evolution attendue de la rentabilitéEvolution attendue de la rentabilité

Estimation des bénéfices 2014Estimation des bénéfices 2014

Estimation des bénéfices 2015Estimation des bénéfices 2015

le cahier des favorites

LINDE

les Nouvelles des favoritesNous revenons sur les dernières informations en provenance des entreprises qui appartiennent à notre sélec-tion de Favorites (obligations, actions et trackers), qu’il s’agisse de nouvelles officielles (acquisitions et ventes d’actifs, révision des perspectives, résultats trimestriels, etc.) ou de rumeurs. Celles-ci sont traitées de manière synthétique et chaque nouvelle est suivie d’un avis de la rédaction. Nous attirons par ailleurs votre attention sur un dossier spécifique, en encadré. La réaction des marchés est signifiée via un symbole. Nous pouvons à loisir modifier nos limites d’intervention sur chacune des valeurs évoquées, tant à l’achat/renforcement qu’à la vente/allégement.

----------------------------------------------------------------------------------------------------------------------------------------------------

17/24 septembre 2014eXtrAIt DU prOpOs UtILes # 2629 9

Après avoir rebondi sur le support des 1 200 $ pour atteindre un plus haut annuel à 1 391 $, l’once d’or s’est bruta-lement retournée au début du mois de juillet. en deux mois, son repli ressort ainsi à plus de 8 %. Dans le même temps, le titre Newmont mining, habituelle-ment corrélé au parcours du métal jaune, a fait preuve de résistance : il affiche une performance bimensuelle à l’équilibre. Les investisseurs verraient-ils dans l’action du n° 3 mondial du secteur une opportunité de diversifi-cation en dépit de la faiblesse persis-tante des cours de l’or ? Il se pourrait bien... Les résultats publiés durant l’été ont en effet démontré que le groupe minier ne restait pas les bras croisés face aux difficultés du marché de l’or. Newmont mining a certes été affecté par la chute de 30 % de la demande en provenance de la joaillerie au 2ème trimestre puisque ses revenus aurifères

ont baissé de 12 %. mais la société a dans le même temps démontré sa capacité à adapter sa structure de coûts aux circonstances de marché. Ainsi, sa rentabilité opérationnelle a-

septembre 2013 septembre 201420

23

26

29

32

Newmont à New YorkUS6516391066 - NEM

Dernier cours25,02 $

La semaine vécue par la compagnie aérienne a véritablement constitué un condensé de la période noire entamée en 2007. toujours dans une situation précaire sur le plan opérationnel, Air France-KLm a ainsi dévoilé un plan stratégique ambitieux pour tenter de se refaire une place parmi les meilleurs du secteur. toujours en quête d’une rentabilité autre que symbolique, le groupe a évoqué d’importantes réductions de coûts à mettre en place rapidement (elles seront détaillées début 2015). toujours en retard dans le segment à bas-coûts, il a annoncé vouloir développer massivement sa filiale Transavia. Et toujours pénalisé par des syndicats irresponsables, il a bien sûr subi une grève des pilotes, laquelle pourrait remettre en question son retour aux bénéfices sur l’exercice en cours avec des pertes quotidiennes évaluées à 15 M €. Pendant ce temps, la concurrence, en ordre de bataille avec notamment des pilotes effec-tuant deux fois plus de vols, gagne de l’argent.

septembre 2013 septembre 20145

7

9

11

13

Air France-KLM à ParisFR0000031122 - AF

Dernier cours8,54 €

t-elle progressé sur la même période grâce aux efforts de rationalisation réalisés. La stratégie de Newmont mining demeure en outre de mener des cessions lui permettant de se recentrer sur les actifs les plus rému-nérateurs et les plus prometteurs en termes de longévité. en agissant de la sorte, le groupe minier concentre ses moyens financiers là où les résultats sont immédiats.

Newmont Mining constitue un pari intéressant. Comme la plupart des mines d’or, sa valorisation est histo-riquement faible car elle intègre le scénario du pire pour les cours de l’or, lequel n’est pas inéluctable. Compte tenu de la stratégie mise en place, le potentiel de revalorisation nous semble important. Le titre est en outre peu corrélé aux marchés financiers, ce qui constitue un avantage. //

DU côté Des ANALystesAccor (Favorite) morgan stanley a maintenu sa recommandation à « surpondérer » sur la valeur avec un objectif relevé à 42 €, contre 41 € précédemment. La banque améri-caine estime que la mise en œuvre du plan de restructuration va amé-liorer la rentabilité et diminuer la volatilité des résultats. elle évoque également une possible redistribu-tion de liquidités aux actionnaires alors que la trésorerie ressort à plus de 2 Mds €.Air France-KLM (Opportunité) socié-té Générale est toujours à « conser-ver » sur le titre avec un objectif de cours fixé à 9,1 € après la présenta-tion du nouveau plan stratégique perform 2020. selon l’analyste en charge du dossier, Air France-KLm sera plus à même de profiter de la croissance du trafic aérien.Air France-KLM (Opportunité) cré-dit suisse a pour sa part maintenu son opinion « neutre » sur la valeur avec un objectif inchangé à 8,80 €. La banque helvétique estime que le programme de réduction de coûts est inévitable pour ramener la ren-tabilité opérationnelle à un niveau décent. Au regard de la performan-ce actuelle, crédit suisse souligne toutefois que le chemin du redresse-ment sera long. //

regArd surLa direction de la société a dévoilé un plan de bataille pour les pro-chaines années. sans surprise, il provoque la colère des syndicats.

! OppOrtuNité / ObjeCtiF suspeNdu

! OppOrtuNité / ObjeCtiF 50 $

AIr FrANce-KLm vIse tOUjOUrs Le reDressemeNt

regArd surLe géant de l’industrie aurifère a les moyens opérationnels et finan-ciers d’affronter une éventuelle baisse des cours de l’or.

NewmONt mINING : cAp sUr L’eFFIcAcIté

Le cas Air France-KLM est parfois désespérant. Certains employés sont encore prêts à saborder la compa-gnie, quitte à réclamer des deniers publics en cas de difficultés. Le potentiel de redressement est toujours important. Mais encore faudrait-il que l’envie soit là. //

page 9regard sur Le plus souvent, nous revenons sur deux valeurs appartenant à nos sélections (Favorites ou Opportunités), lesquelles ont été plus particulièrement « entourées ». c’est là l’occasion de refaire le point sur un dossier et de modifier éventuellement notre conseil.en alternance avecFiscalité La loi de Finances fait l’objet d’un texte chaque année qui reprend les nouvelles dispositions fiscales votées par le parlement. Nous revenons également sur l’IsF (les cours IsF de nos valeurs en portefeuille au 31 décembre sont fournis en mars, chaque année) ou tout autre sujet de fiscalité boursière qui mérite votre attention (peA, modalités d’abattement pour durée de détention, fiscalité des revenus d’obligations, etc.).regard sur vous pouvez également ici retrouver une étude sectorielle (voir page 4).

----------------------------------------------------------------------------------------------------------------------------------------------------

24 septembre/1 octobre 2014 eXtrAIt DU propos UtILes # 263010

Le soutien de la réserve fédérale a été maintenu à la plus grande satisfaction des marchés (la poli-tique monétaire restera accommo-dante pendant une période toujours vue comme « considérable »). De son côté, la banque centrale européenne (bce) a indiqué être toujours prête à aller plus loin dans l’adoption de mesures dites « non-conventionnelles » (à savoir racheter des dettes d’entreprises voire d’autres créances), même si mario Draghi a une nouvelle fois encouragé les pays de la zone euro à réaliser les réformes structurelles destinées à redresser des finances publiques toujours en très mauvaise posture. bref, les soutiens habituels ont été rappelés. mais voilà, les marchés commencent à s’inquiéter de la situation conjoncturelle, tant pour ce qui est de l’europe que des émergents (voir PU # 2529 page 11 et ce numéro pages 3 et 4). Les valeurs cycliques s’inscrivaient dès lors en repli tandis que les défensives étaient plébiscitées. pour nos opportunités,

qui demeurent des valeurs essen-tiellement « spéculatives » et donc plus risquées dès lors que la situa-tion des marchés se dégrade, la baisse était de mise. Nous prenons malgré tout le pari d’initier une ligne medtech (voir page 9) alors que la valeur est revenue sur son cours d’in-troduction (pour rappel, nous avions vendu nos titres sur un gain de 48 % réalisé en l’espace de trois mois). Ailleurs, sony dévissait suite à une révision à la baisse de ses perspec-tives. Vous lirez des explications plus détaillées en page 9 de ce numéro. Le mardi 23 septembre au matin, Gtt se repliait de 5 % environ : un de ses actionnaires de référence, le fonds britannique Hellman & Friedman, a annoncé qu’il allait céder la moitié de sa participation, soit 5,4 %. Air France-KLm faisait également les frais de dégagements conséquents : la grève des pilotes a fait plier la direction, laquelle a par ailleurs été lâchée par le ministre des transports. L’avenir s’annonce morose. Nous y reviendrons. //

Les Opportunités n’ont pas vocation à figurer durablement en portefeuille et présentent le plus souvent un profil de risque bien plus élevé que les Favorites. Elles sont de fait réservées aux investisseurs offensifs et conscients des pertes en capital qui peuvent être importantes. Veillez

donc à n’y consacrer qu’une partie réduite de vos avoirs (voir les équilibres de portefeuille que nous préconisons dans Le cahier des Favorites en page 7).

LA pAGe Des opportUNItésLes VALeUrs « spécULAtIVes »

scannez pour une explication détaillée

Valeur Isin/Mnémo Cours Variation Performance CCR Objectif Commentaire22/09/2014 hebdo 2014 2014

En eurosEn eurosAB Science * ° A FR0010557264/AB 9,10 -2,36 -33,87 NS 42,00 Pour miser sur la naissance d'un laboratoireAB Science * ° A FR0010557264/AB 9,10 -2,36 -33,87 NS 42,00 Pour miser sur la naissance d'un laboratoire

Air France-KLM * ° FR0000031122/AF 7,64 -7,62 0,71 11,58 - La restructuration est en coursAir France-KLM * ° FR0000031122/AF 7,64 -7,62 0,71 11,58 - La restructuration est en cours

Amundi ETF Short Gvt * A FR0010821850/SB0 88,54 -0,43 -9,08 NS 115,00 Accompagnera la remontée des taux d'intérêtAmundi ETF Short Gvt * A FR0010821850/SB0 88,54 -0,43 -9,08 NS 115,00 Accompagnera la remontée des taux d'intérêt

ETFx Dax Mining * 1 A IE00B3CNHG25/AUCO 15,04 -6,58 18,52 NS 38,00 Le secteur des mines d'or est sous-valorisé

GTT ° FR0011726835/GTT 50,11 -0,18 8,93 16,27 54,00 Activité fortement liée à l'essor du gaz naturelGTT ° FR0011726835/GTT 50,11 -0,18 8,93 16,27 54,00 Activité fortement liée à l'essor du gaz naturel

H2O Innovation * CA4433001084/ALHEO 0,22 4,76 37,50 NS 0,90 Positionné sur le traitement de l'eauH2O Innovation * CA4433001084/ALHEO 0,22 4,76 37,50 NS 0,90 Positionné sur le traitement de l'eau

HighCo ° FR0000054231/HCO 4,63 2,89 -1,49 9,08 11,00 Propose des solutions marketing dans la distributionHighCo ° FR0000054231/HCO 4,63 2,89 -1,49 9,08 11,00 Propose des solutions marketing dans la distribution

Xbear CAC 40 * ° A FR0010411884/BX4 13,28 -0,60 -15,84 NS 18,00 Pour se protéger d'un retournement des marchésXbear CAC 40 * ° A FR0010411884/BX4 13,28 -0,60 -15,84 NS 18,00 Pour se protéger d'un retournement des marchés

Maurel et Prom ° A FR0000051070/MAU 11,48 -1,20 -5,55 10,34 - Junior pétrolière et "opéable"Maurel et Prom ° A FR0000051070/MAU 11,48 -1,20 -5,55 10,34 - Junior pétrolière et "opéable"

0,55Solocal * ° A FR0010096354/LOCAL 0,55 -6,78 NS 3,24 - Moins endettée et de plus en plus sur le numérique

Tarkett ° A FR0004188670/TKTT 22,97 -2,26 -19,46 12,90 33,00 Position de n° 1 dans les revêtements de solsTarkett ° A FR0004188670/TKTT 22,97 -2,26 -19,46 12,90 33,00 Position de n° 1 dans les revêtements de sols

En dollarsEn dollarsIntuitive Surgical 2 A US46120E6023/ISRG 457,09 -2,49 19,01 41,37 650,00 Pour accompagner l'essor de la chirurgie robotiséeIntuitive Surgical 2 A US46120E6023/ISRG 457,09 -2,49 19,01 41,37 650,00 Pour accompagner l'essor de la chirurgie robotisée

Newmont Mining * 2 A US6516391066/NEM 23,66 -5,44 2,74 26,89 50,00 Un niveau de valorisation historiquement faibleNewmont Mining * 2 A US6516391066/NEM 23,66 -5,44 2,74 26,89 50,00 Un niveau de valorisation historiquement faible

Sony 2 A US8356993076/SNE 17,36 -12,63 0,40 NS 29,00 Au tout début de son redressement

novembre 2013 septembre 201421

26

31

36

41

Medtech à ParisFR0010892950 - ROSA

Dernier cours26,55 €

DerNIères VeNtesEMC 10/09/2014 + 14,41 %EMC 10/09/2014 + 14,41 %EMC 10/09/2014 + 14,41 %

Awox 08/08/2014 - 13,66 %Awox 08/08/2014 - 13,66 %Awox 08/08/2014 - 13,66 %

Pixium Vision 06/08/2014 - 15,46 %Pixium Vision 06/08/2014 - 15,46 %

Anevia 11/06/2014 + 23,66 %Anevia 11/06/2014 + 23,66 %

Crossject 11/06/2014 + 20,19 %Crossject 11/06/2014 + 20,19 %

Apple 05/05/2014 + 28,41 %Apple 05/05/2014 + 28,41 %

Groupe Steria 16/04/2014 + 30,09 %Groupe Steria 16/04/2014 + 30,09 %

Intertek 16/04/2014 - 2,03 %Intertek 16/04/2014 - 2,03 %

iRobot 09/04/2014 + 88,81 %iRobot 09/04/2014 + 88,81 %

GBL 07/04/2014 + 20,19 %GBL 07/04/2014 + 20,19 %

à sUrVeILLer

retroUVezcHAqUe mAtINLes NoUVeLLesDe Nos VALeUrssUr proposUtILes.Fr

Nom de valeur suivi d’un A : toujours en zone d’achat* une moyenne en baisse a été opérée / ** nous avons cédé la moitié de la position / ° valeur éligible au peA / 1 coté à Amsterdam / 2 coté à New York

LA PAGE DES OPPORTUNITéSà coté de notre sélection centrale de valeurs (les Favorites) qui doivent être « travaillées » dans la durée en fonction de nos limites d’intervention, nous proposons une seconde sélection. celle ci s’adresse aux investis-seurs les plus offensifs prêts à accepter un niveau de risque élevé. De manière générale, nous préconisons de ne consacrer à cette sélection secondaire qu’une part réduite de vos avoirs (voir à cet égard nos équilibres en page 7). Les valeurs sélectionnées qui sont encore achetables voient leur nom suivi de « A ». Dès lors que l’objectif est atteint, l’intégralité de notre ligne est vendue (sauf mention du contraire), ce qui diffère du com-portement à suivre pour les Favorites. Nous revenons sur les évolutions de nos valeurs au cours de la semaine au gré des informations rendues publiques (résultats, opérations de croissance externe, évolution du capital, etc.). Un tableau récapitulatif est proposé, lequel pour chaque ligne reprend plusieurs informations (cours, code IsIN, mnémo, per, objectif, etc.).

----------------------------------------------------------------------------------------------------------------------------------------------------

ré

servé

au

x ab

on

né

s

rale, ne soyez pas trop gourmand sur ce dossier. Quitte à y revenir plus tard sur des niveaux moins élevés. //

Je détiens 40 actions Lafarge au prix de revient unitaire de 80,25 €. Est-il judicieux de racheter 52 titres pour le réduire ? / MCCompte tenu du prix de revient que vous évoquez, vous avez pro-bablement initié une ligne Lafarge (FR0000120537/LG) voici plusieurs an-nées (cinq ?) sans manœuvrer par la suite. Votre prix de revient réel est mal-gré tout un peu plus faible que 80,25 € au regard des dividendes versés (5,5 € par action sur cinq ans). Il faudra sans nul doute réduire votre prix de revient en opérant un achat/renforcement. Il n’y a toutefois pas lieu de se préci-piter. Patientez jusqu’à ce que notre limite basse soit atteinte. //

Comment puis-je retrouver le docu-ment explicatif sur la méthode d’in-vestissement appliquée dans Propos Utiles ? / CGCelui-ci est disponible, au format PDF, sur notre site Internet www.propo-

sutiles.fr (rubrique Suivi des Conseils) lorsque vous êtes connecté avec vos codes d’accès.

Voici quelque temps, vous avez conseillé l’action The Exone en cas de repli à 25 $. Celle-ci, très volatile, est actuellement sur ces niveaux. Pensez-vous qu’elle soit achetable ? / JBDLe titre The ExOne (US3021041047/XONE) est une nouvelle fois revenu sur son cours d’introduction. Nous l’avi-ons en effet conseillé à l’achat voici quelques mois sur ces niveaux. Mal-gré tout, le contexte a évolué. D’une part, la société a pris du retard sur son plan de marche : l’équilibre ne sera pas atteint en 2015. D’autre part, les tensions sur les valorisations se font de plus en plus criantes, ce qui explique sa volatilité (voir le pic de cet été). De fait, si l’intérêt de la société, tel qu’évoqué lors de notre précédente analyse, reste évident, nous estimons que le bon point d’entrée sur la va-leur pourrait se situer plus bas. Nous reviendrons sur le dossier de l’impres-sion 3D prochainement afin de faire un point. //

Cette semaine, alors que le marché tarde toujours à prendre une direc-tion, vos questions ont essentiellement porté sur des valeurs présentes dans nos sélections (Favorite ou Opportu-nité) ou ayant déjà fait l’objet d’un conseil par le passé. Globalement, notre message demeure inchangé : prenez des bénéfices là où vous le pouvez et ne vous précipitez pas à l’achat. //

J’ai acheté 100 Guerbet à 32,61 € le 26 mars dernier. Que me conseillez-vous de faire ? Vendre ou attendre ? / GDL’action Guerbet (FR0000032526/GBT) teste actuellement la résistance située à 40 €. Son franchissement de-vrait lui permettre de poursuivre son ascension vers 45 €. Mais cet obstacle est de taille. à l’heure actuelle, la so-ciété semble bien valorisée alors que l’ajustement à la hausse de son ob-jectif de marge est désormais « dans les cours ». Il serait prudent de procé-der à un allégement sur les niveaux actuels afin de sécuriser une partie de vos gains, voire de vendre l’intégralité de votre position. De manière géné-

24 SEPTEMBRE/1 OCTOBRE 2014EXTRAIT DU PROPOS UTILES # 2630 11

PETiTE CorrEsPondanCESi vous nous interrogez sur une action que vous possédez,pensez à indiquer votre prix de revient unitaire.Pour toute réponse par courrier postal, merci d’envoyer un timbreau tarif en vigueur.

Nom* : Prénom* :Tél.* : e-mail :Investissement* : Croissance / Équilibré / Rendement (rayez la mention inutile)Fréquence des opérations* : Élevée / Moyenne / Faible (rayez la mention inutile)Montant des liquidités* : €* : champs obligatoires

Code ISIN

Nom de la valeur Prix de revient

Nombre de titres

L’analyse de portefeuille est réservée aux abonnés de Propos Utiles. Elle leur est proposée au prix unitaire de 139 € TTC pour 15 valeurs au maximum (un portefeuille par nom d’abonné). Toute ligne supplémentaire donnera lieu à une facturation additionnelle de 5 € TTC. Merci de renseigner le formulaire ci-contre.

La composition de votre portefeuille et votre règlement par chèque à l’ordre des Éditions Marigny sont à retourner à :Éditions Marigny48 rue d’Hauteville75010 Paris

FAITES ANALYSER VOTRE PORTEFEUILLE ET GAGNEZ EN PERFORMANCEQue vous investissiez sur le moyen ou le long terme, la gestion d’un portefeuille boursier impose un suivi régulier.

Au fil des années et des opérations d’achat et de vente qui se succèdent, les règles de bonne gestion sont souvent oubliées. Tout retournement à la baisse du marché vous fait ainsi vaciller plus que de rai-son. À l’inverse, vous ne profitez jamais pleinement des mouvements de hausse.

Cette constatation nous a conduits à proposer aux seuls abonnés de Propos Utiles un outil destiné à mettre un terme à l’éven-tuelle sous-performance chronique de leur patrimoine boursier : l’ANALYSE DE PORTEFEUILLE.

Vous voulez en savoir plus ? Profiter de notre expertise pour éviter les écueils à venir ? Repartir du bon pied ? Eviter les erreurs qui pourraient écorner la rentabilité de vos placements ? Contactez-nous et faites analyser votre portefeuille afin de profitez de nos conseils personnalisés !

INFORMATIONS ET MODèLE

PETiTE CorrEsPondanCENous opérons ici une sélection des questions posées par nos abonnées et des réponses qui leur ont été ap-portées. Cette rubrique peut occuper une page ou une demi-page. Les questions portent sur des sujets très divers et pas uniquement sur les valeurs que nous suivons dans le cadre de nos deux sélections (Favorites et Opportunités) : faut-il acheter, vendre ou « moyenner » telle ou telle valeur, un rappel sur la fiscalité boursière, des précisions sur un calendrier (détachement de dividende, publications de résultats). Des questions bien plus générales peuvent également être posées : comment la France peut-elle emprunter à taux zéro, quels sont les frais bancaires pour les opérations de Bourse, comment placer ses liquidités, quel est notre avis sur un élément de la crise actuelle, etc. Cette rubrique donne des pistes d’investissements et revient sur des points de méthodologie. Elle n’est donc pas à négliger.

----------------------------------------------------------------------------------------------------------------------------------------------------

10/17 septembre 2014eXtrAIt DU prOpOs UtILes # 262812

L’étAt et sOn eXempLArIté

Le Crédit d’impôt compétitivité emploi (CICe) est un cadeau fait aux entreprises. pressé par l’aile gauche de sa majorité, le gouvernement a plus ou moins fait sienne cette affir-mation dogmatique. et s’il n’est pas encore question d’exiger des contre-parties en termes d’embauches, l’exécutif a mis en garde les entre-prises contre la tentation de « mal utiliser » le CICe en distribuant, par exemple, des dividendes supplémen-taires. Celles-ci doivent « jouer le jeu », même si ses règles sont peu claires et le plus souvent changeantes. Dès lors, il est intéressant de se pencher sur l’utilisation que font du CICe les entre-prises au capital desquelles l’état est présent. Les trois premières sociétés bénéficiaires du CICE sont La Poste, la snCF et Orange. La première a touché en 2013 297 M € au titre du CICe, ce qui lui a permis de faire croître son bénéfice net de 31 % à 627 M €. Sans la manne du CICE, nul doute que le dividende versé à l’état (171 M € sur la même année) aurait été bien moindre. Quant aux effectifs, ceux-ci ont été constants. à la snCF, où 2 500 postes ont été supprimés l’an passé, le montant du CICE s’est élevé à environ 150 M €. Et le dividende versé à l’état à 209 M €. Pour Orange enfin, les effectifs sont là encore en baisse, ce qui n’empêche pas la société de verser un dividende financé en grande partie par le CICE (environ 100 M € reçus). Dans les faits, l’état agit à l’inverse des consignes données aux entreprises. rappelons enfin que l’exécutif n’a pas de mots assez durs pour qualifier celles qui préféreraient leurs actionnaires à leurs salariés. et souvenons-nous que le taux de distribution des bénéfices dans les entreprises dont l’état est au capital dépasse largement celui qui est de mise dans les groupes privé, à savoir plus de 60 % pour les premières et près de 40 % pour les seconds. //

Les vIeILLes LUnes ne FOnt pLUs reCettes

Le gouvernement ne fait pas assez pour les entreprises, selon 63 % des Français, nous indique un récent sondage publié par Les échos, lequel met donc à mal le positionnement

Arnaud montebourg n’est plus au gouvernement mais cer-taines des lubies de l’ex-ministre du redressement productif subsistent. Il en est ainsi des « 34 plans industriels », lancés voici un an et qui ont pour objectif de « construire une of-fre industrielle française nouvelle et compétitive, capable de gagner des parts de marché et de créer de nouveaux

emplois ». rien de moins. L’état tente ici de soutenir des entreprises et des secteurs « porteurs d’avenir » en sonnant le rassemblement des forces en présence et en mobilisant les « outils » publics, nous dit-on. Concrètement, il va apporter au cours des prochaines années 3,5 Mds € de financements en provenance de la banque publique d’investissement (bpi) et du plan d’investissements d’avenir (pia) afin de stimuler l’intérêt des investisseurs privés à hauteur de 17 Mds €. à écouter les stratèges de l’élysée, les projets concernés peuvent « se positionner comme des leaders mondiaux ». Il s’agit entre autres de drones, de jambes bioniques, de t-shirts connectés ou encore d’exosquelette. Dans un contexte où le secteur de la haute-technologie attire plus que jamais les investisseurs (voir les valorisa-tions atteintes par les start-up) et où les liquidités abondent, il nous semble toutefois étonnant que l’aide publique soit nécessaire pour de tels projets. Les champions du Nasdaq ont-ils bénéficié de plans étatiques pour voir le jour ? Non, ils ont sur-tout évolué dans un environnement réglementaire et fiscal favorable. Le nouveau ministre de l’économie, Emmanuel Macron, affirme que « la volonté politique peut déclencher des choses ». Mais alors pourquoi se limiter à 34 plans industriels ? L’état place les entreprises françaises sous l’eau pour ensuite tendre la main à quelques-unes. Voilà qui est injuste et absurde. Les plans de soutien de la sorte ont toujours existé. Mais pour quels résultats ? Où sont les Google, Amazon et Facebook fran-çais ? Plutôt que de se rêver en stratège, l’état doit relâcher la pression sur l’en-semble de l’économie. L’agitation médiatique autour de tels projets ne sert qu’à détourner l’attention et à repousser les vraies réformes. Dommage. //

des « frondeurs » et des conservateurs de tout poil. Cette proportion monte à 81 % chez les sympathisants de droite et tombe à 44 % chez ceux qui se réclament de la gauche, soit une majorité relative très confortable. De fait et chez nos compatriotes, l’entre-prise semble être enfin vue comme la solution et un acteur incontournable de la sortie de crise. Cette conver-sion rappelle celle survenue il y a une année à propos de la fiscalité consé-cutivement aux fortes hausses d’im-pôts décidées par les gouvernements Fillon et Ayrault. et témoigne de l’écart grandissant entre un discours politique encore majoritairement étatiste et un opinion publique bien plus libérale qu’il n’y paraît. espérons que nos élus sauront s’en inspirer. //

L’ALLEMAGNE S’INquIètE DE LA bCE

Les marchés financiers, comme la presse et les économistes médiati-ques, ont réagi positivement à l’an-

nonce – surprise – d’une nouvelle baisse des taux d’intérêt en europe (voir page 1), L’accueil qui fut réservé à cette annonce a été bien différent en Allemagne. La lecture de la presse d’outre-Rhin constitue à cet égard un bol d’air frais. pour Börse Zeitung, la banque centrale européenne (bCe) « semble de plus en plus aux abois, en courant de plus en plus de danger de causer plus de dégâts que de bien ». pour le Frankfurter Allgemeine Zeintung, « Mario Draghi doit être désespéré. [...] Malgré tout l’euro n’est pas sauvé ». « Est-ce encore de la poli-tique monétaire ? », s’interroge-t-il. Le Süddeutsche Zeitung juge quant à lui que la bCe « joue dangereusement avec le feu » alors que « rien de ce qu’elle a fait à ce jour contre la crise n’a vraiment servi ». et tous les édito-rialistes de souligner que la clé de la croissance économique repose sur les épaules des gouvernements des pays de la zone euro. Comment leur donner tort ? //

bloc-notesCette semaine, nous revenons sur l’utilisation du CICe faite par les entreprises, le désir de changement des Français en termes de cap économique ainsi que sur l’accueil par l’Allemagne de la décision de la bCE.

par dessus le marché

RéFLExIONS éCONOMIquES Et bOuRSIèRES

L’étAt INVEStISSEuR ? uN MIRAGE

paGe 12bloc-notes nous évoquons un ou plusieurs sujets d’ordre économique et boursier sur lesquels nous souhaitons apporter un regard critique ou qui mérite à notre sens l’attention des investisseurs. Il s’agit là de réflexions d’une portée assez générale sur la politique économique ou l’approche de la fiscalité. nous revenons sur les égarements et autres contradictions qui ne cessent d’être de mise dans ce que l’on appelle par abus et de manière bien trop générale « la finance ». Voilà qui permet, nous l’espérons, de prendre un peu de hauteur face à des considérations quotidiennes bien souvent portées par la seule idéologie et/ou le courtermisme.par dessus le marché Il s’agit là d’un l’éditorial. Les « coups de gueule » sont souvent de mise, ce que nous permet notre totale indépendance en termes rédactionnels. tous les sujets d’ordres économiques et bour-siers peuvent être évoqués ici. Il convient pour investir de manière efficace d’être informé de manière claire et précise sans prêter le flanc aux modes ou aux slogans à la mode.en alternance avec...regard sur Nous revenons alors sur deux valeurs appartenant à nos sélections (voir page 9).

----------------------------------------------------------------------------------------------------------------------------------------------------

![résultats cross départemental - Collège Le Bocage · 2017. 11. 15. · col paul feval - de 22458' dinard [4] rennes 472 rennes pts pts pts pts pts pts pts 476 dol de bretagne](https://static.fdocuments.fr/doc/165x107/60e0238cfddaca63910f9933/rfsultats-cross-dfpartemental-collge-le-2017-11-15-col-paul-feval.jpg)