COMMENT INSTAURER UNE POLITIQUE...

13

1 COMMENT INSTAURER UNE POLITIQUE D’ACCEPTATION DE CLIENTS? JEAN-JACQUES BAUDET Secrétaire Général (Record Bank (ING)) Expert-Comptable, Conseil Fiscal Maître de conférence invité à la Louvain School of Management (UCL) Comment instaurer une politique d’acceptation efficace ? 2 « Deux agents de la CTIF arrivent pour une enquête. On va dire que vous alliez aux Iles Caïman pour assouvir votre passion du surf… »

Transcript of COMMENT INSTAURER UNE POLITIQUE...

1

COMMENT INSTAURER UNE POLITIQUE

D’ACCEPTATION DE CLIENTS?

JEAN-JACQUES BAUDET

Secrétaire Général (Record Bank (ING))

Expert-Comptable, Conseil Fiscal

Maître de conférence invité à la Louvain School of Management (UCL)

Comment instaurer une politique

d’acceptation client efficace ?

Comment instaurer une politique

d’acceptation efficace ?

2

« Deux agents de la CTIF arrivent pour une enquête.

On va dire que vous alliez aux Iles Caïman pour assouvir votre passion du surf… »

2

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

3

Une politique d’acceptation client. Pourquoi ?

Des critères objectifs pour mesurer le risque

Quelle organisation interne ?

Agenda Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

4

La transposition en droit Belge de la troisième Directive (2005/60/CE), relative à la prévention et

l’utilisation du système financier aux fins de blanchiment de capitaux et de financement du

terrorisme a eu des conséquences importantes dans notre pays.

Les implications de la transposition

Transposition de la troisième Directive

Alignement sur les 40 recommandations du GAFI (2003)

Alignement sur la lutte contre le financement du terrorisme (9 recommandations)

Approche graduée sur base d’une analyse de risques (pays, clients, activités, etc.)

Sensibilisation sur les Personnes Politiquement Exposées (PPE)

Déclaration sur base de soupçons (blanchiment, terrorisme, infractions pénales > 1

an de prison, délits économiques et financiers, fraude fiscale (!) )

Obligation de déclaration (blanchiment et terrorisme) de certains professionnels:

banques, professions du chiffres, avocats, notaires, casinos, etc.

Obligation de vigilance: identification des clients et des ayants droits économiques

Comment instaurer une politique

d’acceptation efficace ?

3

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

5

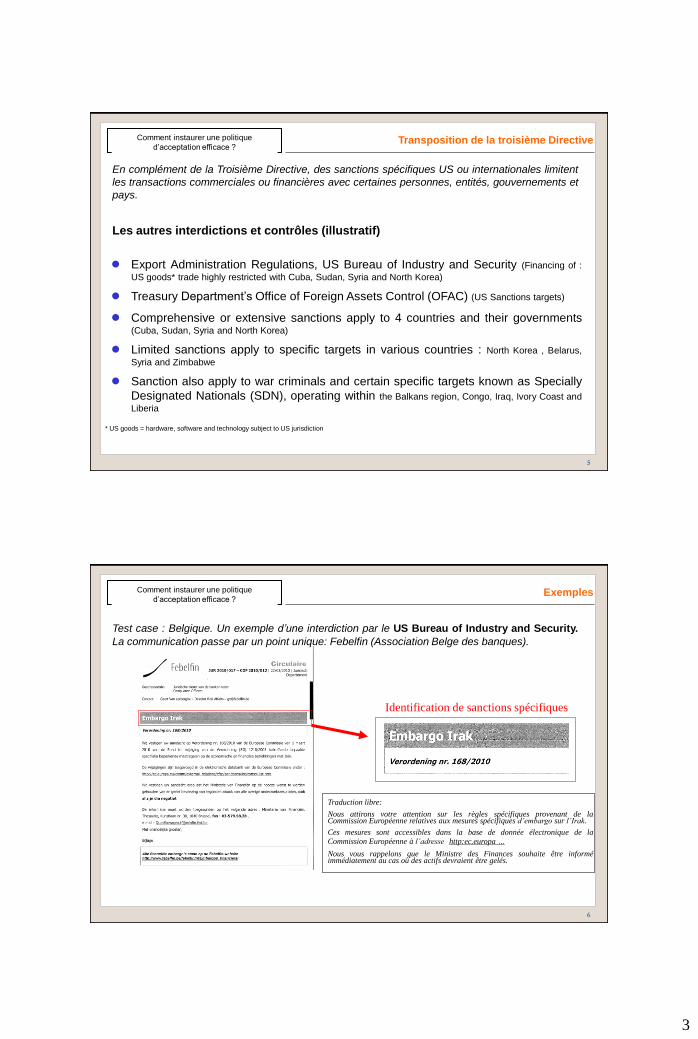

En complément de la Troisième Directive, des sanctions spécifiques US ou internationales limitent

les transactions commerciales ou financières avec certaines personnes, entités, gouvernements et

pays.

Les autres interdictions et contrôles (illustratif)

Transposition de la troisième Directive

Export Administration Regulations, US Bureau of Industry and Security (Financing of : US goods* trade highly restricted with Cuba, Sudan, Syria and North Korea)

Treasury Department’s Office of Foreign Assets Control (OFAC) (US Sanctions targets)

Comprehensive or extensive sanctions apply to 4 countries and their governments (Cuba, Sudan, Syria and North Korea)

Limited sanctions apply to specific targets in various countries : North Korea , Belarus,

Syria and Zimbabwe

Sanction also apply to war criminals and certain specific targets known as Specially

Designated Nationals (SDN), operating within the Balkans region, Congo, Iraq, Ivory Coast and

Liberia

* US goods = hardware, software and technology subject to US jurisdiction

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

6

Exemples

Identification de sanctions spécifiques

Test case : Belgique. Un exemple d’une interdiction par le US Bureau of Industry and Security. La communication passe par un point unique: Febelfin (Association Belge des banques).

Traduction libre:

Nous attirons votre attention sur les règles spécifiques provenant de la Commission Européenne relatives aux mesures spécifiques d’embargo sur l’Irak.

Ces mesures sont accessibles dans la base de donnée électronique de la

Commission Européenne à l’adresse http:ec.europa …

Nous vous rappelons que le Ministre des Finances souhaite être informé immédiatement au cas oû des actifs devraient être gelés.

Comment instaurer une politique

d’acceptation efficace ?

4

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

7

En complément de la Troisième Directive, des sanctions US spécifiques contre certaines

personnes identifiées comme des Specially Designated Nationals (Nationnaux Spécifiquement

Identifiés) comprennent certains individus faisant l’objet d’un programme de sanctions spécifiques

: Robert Mugabe, Bank Melli (Iran), Cubatabaco,, etc.

The Specially Designated Nationals (SDNs)

Transposition de la troisième Directive

Specially Designated Global Terrorists (SDGT)

Specially Designated Terrorists (SDT)

Foreign Terrorist Organizations (FTO) (overlappings !)

Specially Designated Narcotics Traffickers (SDNT)

Specially Designated Narcotics Kingpins (SDNTK)

Weapons of Mass Destruction (WMD) Proliferators

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

8

Exemples

Test case : Belgique. Un exemple d’interdiction pour un Specific Designated Global Terrorist.

La communication passe par un point central : Febelfin (Fédération Belge du secteur financier).

Identification d’un SDGT

Traduction libre:

Embargo sur Usama bin Laden, réseau Al-qaida et les Taliban

Nous attirons votre attention sur les règles spécifiques provenant de la

Commission Européenne relatives aux mesures spécifiques d’embargo sur Usama

bin Laden, le réseau Al-qaida et les Taliban. La liste donne quelques nouveaux

noms d’individus don’t les actifs doivent être gelés.

Ces mesures sont accessibles dans la base de donnée électronique de la

Commission Européenne à l’adresse http:ec.europa …

Nous vous rappelons que le Ministre des Finances souhaite être informé

immédiatement au cas oû des actifs devraient être gelés.

Comment instaurer une politique

d’acceptation efficace ?

5

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

9

Exemples

Identification par le nom et les alias

Identification par les (faux) passeports

Toutes ces informations sont centralisées dans les bases de données (ERASE, Fircosoft, Worldcheck, etc.)

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

10

La mise en place d’une politique d’acceptation client visant à lutter contre le financement du

terrorisme et le blanchiment des capitaux n’est pas liée à la fraude fiscale. Afin de bien identifier

les domaines concernés, il convient de définir certains concepts. Mais, il n’y a pas de définition

univoque de ces concepts…

Les définitions

Quelques définitions

Evasion fiscale: recherche de la voie fiscale la moins imposée, sans infractions à la loi

Fraude fiscale: se soustraire frauduleusement à l’impôt

Fraude fiscale grave :

Par la confection et/ou l’usage de faux documents

Porte sur des montants élevés ou anormaux par rapport à l’activité ou à la fortune du client

Comporte des montages et/ou mécanismes qui impliquent des transactions successives

et/ou l’intervention d’intermédiaires (homme de paille, etc.) ou qui ont une dimension

internationale ou qui font appel à des mécanismes ou structures complexes

Les listes « pays » du GAFI

Liste blanche: ceux qui respectent l’ensemble des normes OCDE

Liste grise: ceux qui ont des ‘assouplissements’ bancaires

Liste noire: ceux qui répondent le moins aux exigences internationales

Comment instaurer une politique

d’acceptation efficace ?

6

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

11

Une politique d’acceptation client. Pourquoi ?

Des critères objectifs pour mesurer le risque

Quelle organisation interne ?

Agenda Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

12

La transposition de la troisième directive a demandé aux professions du chiffres (*) de gérer trois

dimensions de la relation combinées entre elles. Nous sommes ainsi légalement tenues d’identifier

et de connaître (KYC) les clients (profession, adresse, origine des fonds, activités, etc.) avant toute

entrée en relation. Une connaissance de l’arrière plan économique de ce dernier, ainsi que du

bénéficiaire économique ultime est obligatoire (UBO). Pour ce faire, utilisation du questionnaire

IEC « identification CLIENT ».

Les points d’attention – Une analyse des risques

Les points d’attention et les outils à utiliser

La gestion du risque client

La gestion du risque lié aux transactions

La gestion du risque pays

(*) Réviseurs d’entreprises, expert-comptables (externes), conseils fiscaux, comptables et fiscalistes IPCF.

Comment instaurer une politique

d’acceptation efficace ?

7

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

13

Une connaissance approfondie du client est nécessaire dans le chef du professionnel (voir arbre de

décsion).

Les risques liés aux clients (Politique d’acceptation du Cabinet)

L’identification et la connaissance du client

Identification

Connaissance

Acceptation

Pour identifier le client (certitude) :

Copie de la carte d’identité ou du passeport (si PP) ou statuts (PM)

Mandataire: ceux qui agissent pour le compte du client (PP ou PM)

Pays de résidence (PP)

Document récent et valide

Identification physique du client est nécessaire (‘face to face’)

Pour connaître le client :

Adresse professionnelle

Secteur d’activité et pays dans lesquels cette activité s’exerce (horeca, ‘activité avec du cash’,

international : B et Hong-Kong (?), etc.)

Connaissance des partenaires et relations d’affaires (clients et fournisseurs)

UBO: doit être une personne physique, assurance raisonnable (obligation de moyens)

Connaissance des actionnaires > 25%

Origine ou source des fonds

Avant l’acceptation du client :

Contrat et/ou lettre de mission

Contrôle PPE

Contrôle worldcheck, Fircosoft File Filter (FFF)

Le client est-il « blacklisté » ?

Identification du bénéficiaire économique ultime

Next : monitoring des transactions atypiques (export, cash, intersociétés, etc.)

Exception possible: si prévus dans les procédures internes (mais réalisé par la suite ASAP)

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

14

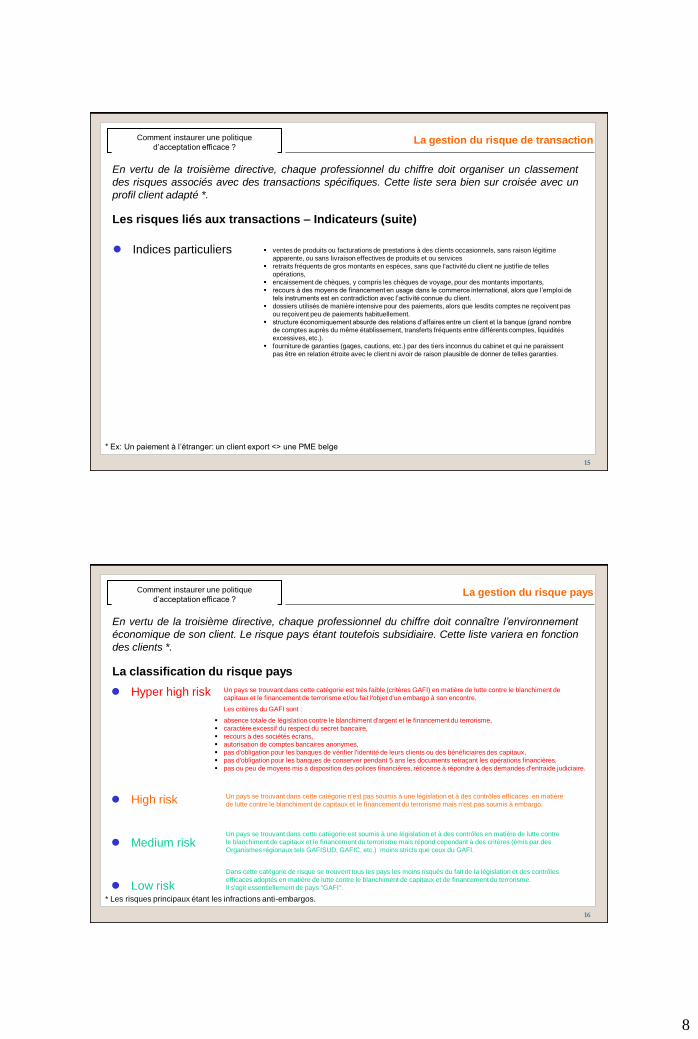

En vertu de la troisième directive, chaque professionnel du chiffre doit organiser un classement

des risques associés avec des transactions spécifiques. Cette liste sera bien sur croisée avec un

profil client adapté *.

Les risques liés aux transactions – indicateurs (opérations atypiques)

La gestion du risque de transaction

Indices généraux

Indices qualifiés

* Ex: Un paiement à l’étranger: un client export <> une PME belge

Des transactions présentent des risques de blanchiment :

lorsque leur construction indique un but illicite, lorsque leur but économique n'est pas reconnaissable, voire

qu'elles apparaissent absurdes d'un point de vue économique ;

lorsque les valeurs patrimoniales sont retirées peu de temps après avoir été portées en compte (compte de

passage, d’attente), pour autant que l'activité du client ne rende pas plausible un tel retrait immédiat ;

lorsque l’on ne parvient pas à comprendre les raisons pour lesquelles le client a effectué ces opérations

comptables

lorsqu’elles ont pour conséquence qu’un dossier client, resté jusque-là largement inactif, devient très actif sans

que l’on puisse en percevoir une raison plausible ;

lorsqu’elles ne sont pas compatibles avec les informations et les expériences de l’intermédiaire financier

concernant le client ou le but de la relation d’affaires.

En outre, doit être considéré comme suspect tout client qui donne au professionnel des renseignements faux ou

fallacieux ou qui, sans raison plausible, refuse de lui fournir les informations et les documents nécessaires,

admis par les usages de l’activité concernée. -> recommandation: ne pas accepter

On sera attentif s‘il y a dans le chef du client :

souhait du client de clôturer un dossier et d’ouvrir de nouveaux dossiers en son nom ou au nom de certains

membres de sa famille ‘sans traces ‘dans la documentation du cabinet (« paper trail »),

souhait du client d’effectuer des ordres de paiement avec indication d’un donneur d’ordre inexact ou non

spécifié,

souhait du client que certains versements soient effectués non pas directement depuis son propre compte,

mais par le biais d’un autre compte d’un autre dossier

Transferts inter-sociétés

Comment instaurer une politique

d’acceptation efficace ?

8

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

15

En vertu de la troisième directive, chaque professionnel du chiffre doit organiser un classement

des risques associés avec des transactions spécifiques. Cette liste sera bien sur croisée avec un

profil client adapté *.

Les risques liés aux transactions – Indicateurs (suite)

La gestion du risque de transaction

Indices particuliers

* Ex: Un paiement à l’étranger: un client export <> une PME belge

ventes de produits ou facturations de prestations à des clients occasionnels, sans raison légitime

apparente, ou sans livraison effectives de produits et ou services

retraits fréquents de gros montants en espèces, sans que l'activité du client ne justifie de telles

opérations,

encaissement de chèques, y compris les chèques de voyage, pour des montants importants,

recours à des moyens de financement en usage dans le commerce international, alors que l’emploi de

tels instruments est en contradiction avec l’activité connue du client.

dossiers utilisés de manière intensive pour des paiements, alors que lesdits comptes ne reçoivent pas

ou reçoivent peu de paiements habituellement.

structure économiquement absurde des relations d’affaires entre un client et la banque (grand nombre

de comptes auprès du même établissement, transferts fréquents entre différents comptes, liquidités

excessives, etc.).

fourniture de garanties (gages, cautions, etc.) par des tiers inconnus du cabinet et qui ne paraissent

pas être en relation étroite avec le client ni avoir de raison plausible de donner de telles garanties.

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

16

En vertu de la troisième directive, chaque professionnel du chiffre doit connaître l’environnement

économique de son client. Le risque pays étant toutefois subsidiaire. Cette liste variera en fonction

des clients *.

La classification du risque pays

La gestion du risque pays

Hyper high risk

High risk

Medium risk

Low risk * Les risques principaux étant les infractions anti-embargos.

Un pays se trouvant dans cette catégorie est très faible (critères GAFI) en matière de lutte contre le blanchiment de

capitaux et le financement de terrorisme et/ou fait l'objet d'un embargo à son encontre.

Les critères du GAFI sont :

absence totale de législation contre le blanchiment d'argent et le financement du terrorisme,

caractère excessif du respect du secret bancaire,

recours à des sociétés écrans,

autorisation de comptes bancaires anonymes,

pas d'obligation pour les banques de vérifier l'identité de leurs clients ou des bénéficiaires des capitaux,

pas d'obligation pour les banques de conserver pendant 5 ans les documents retraçant les opérations financières,

pas ou peu de moyens mis à disposition des polices financières, réticence à répondre à des demandes d'entraide judiciaire.

Un pays se trouvant dans cette catégorie n'est pas soumis à une législation et à des contrôles efficaces en matière

de lutte contre le blanchiment de capitaux et le financement du terrorisme mais n'est pas soumis à embargo.

Un pays se trouvant dans cette catégorie est soumis à une législation et à des contrôles en matière de lutte contre

le blanchiment de capitaux et le financement du terrorisme mais répond cependant à des critères (émis par des

Organismes régionaux tels GAFISUD, GAFIC, etc.) moins stricts que ceux du GAFI.

Dans cette catégorie de risque se trouvent tous les pays les moins risqués du fait de la législation et des contrôles

efficaces adoptés en matière de lutte contre le blanchiment de capitaux et de financement du terrorisme.

Il s'agit essentiellement de pays "GAFI".

Comment instaurer une politique

d’acceptation efficace ?

9

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

17

Une politique d’acceptation client. Pourquoi ?

Des critères objectifs pour mesurer le risque

Quelle organisation interne ?

Agenda Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

18

Les contraintes imposées par la législation impose une organisation rigoureuse au sein du cabinet

afin de répondre aux obligations légales et d’assurer un fonctionnement normal et une politique

d’acceptation efficace.

Une organisation rigoureuse du cabinet (1)

Quelle organisation pratique ?

Mise en place de procédures écrites pour l’acceptation (CIA - Customer Identification

and Acceptation) et la connaissance de la clientèle (KYC – Know Your Customer)

(Création d’un Manuel de la politique d’acceptation de la clientèle)

Utilisation obligatoire des documents/questionnaires clients « IEC »

Formulaires standards et obligatoires

Création d’une base de données clients (système interne administratif ‘ADMINIS’)

Monitoring et mise à jour régulière des données du client

Approche par les risques

Connaissance et profil du client (métier, activités, etc.)

Transactions habituelles <> opérations atypiques

Risque pays -> critères subjectifs

Comment instaurer une politique

d’acceptation efficace ?

10

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

19

Les contraintes imposées par la législation impose une organisation rigoureuse au sein du cabinet

afin de répondre aux obligations légales et d’assurer un fonctionnement optimal et une politique

d’acceptation efficace.

Une organisation rigoureuse du cabinet (2)

Quelle organisation pratique ?

Prise en compte des risques spécifiques liés à la profession (expert-comptable < >

conseil fiscal)

Risque client : vigilance normale -> vigilance particulière

Conservation des documents d’acceptation et de monitoring (5 ans)

Identification d’un responsable ‘acceptation clientèle’ (=responsable LAB)

Un professionnel du cabinet (pas un stagiaire!)

Actif

Associé / gérant

Obligation d’un responsable ‘LAB’ si la taille du cabinet est de plus de 10

professionnels (tous métiers confondus)

‘Peer review’ au sein du cabinet des acceptations clients

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

20

Les contraintes imposées par la législation impose une organisation rigoureuse au sein du cabinet

afin de répondre aux obligations légales et d’assurer un fonctionnement optimal et une politique

d’acceptation efficace.

Une organisation rigoureuse du cabinet (3)

Quelle organisation pratique ?

Sensibilisation à la problématique LAB/KYC (‘awareness’)

Formation des collaborateurs du cabinet

Collaborateurs du cabinet : vigilance permanente quant aux transactions, évolution

du profil, etc.

Vigilance renforcée si un client est une Personne Politiquement Exposée (PPE/PEP)

Mandataire public belge

Personnes qui sont ou ont été chargées de fonctions publiques importantes dans un état membre

PPE est un risque élévé

Comment instaurer une politique

d’acceptation efficace ?

11

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

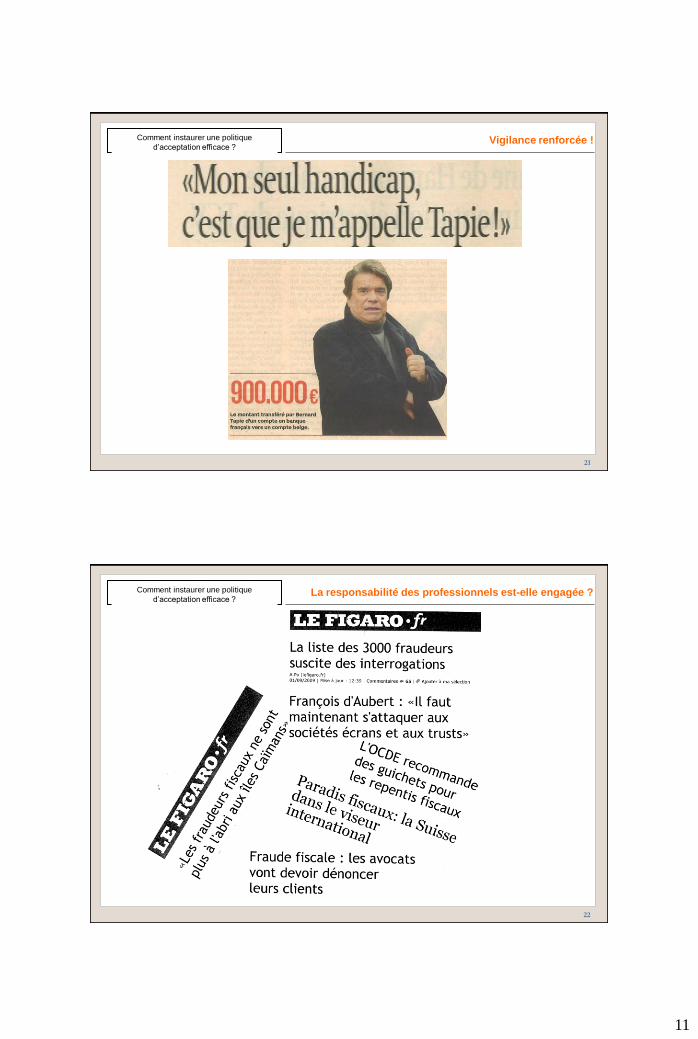

21

Vigilance renforcée ! Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

22

La responsabilité des professionnels est-elle engagée ? Comment instaurer une politique

d’acceptation efficace ?

12

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

23

Les contraintes imposées par la législation impose une organisation rigoureuse au sein du cabinet

afin de répondre aux obligations légales et d’assurer un fonctionnement optimal et une politique

d’acceptation efficace.

Une organisation rigoureuse du cabinet (4)

Quelle organisation pratique ?

Notifications CTIF en cas d’infractions constatées ou de soupçons

Obligation de notification

Interdiction d’information du client

Sanctions si non respect de la LAB

Amendes ( -> 1.250 KEUR)

Sanctions disciplinaires IEC

Publicité des sanctions

Quid de la fraude fiscale grave et paiement en espèces ? -> voir communication

récente de l’Institut

Comment instaurer une politique

d’acceptation efficace ?

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

24

Le thème de la lutte contre le financement du terrorisme et du blanchiment déborde maintenant

clairement la lutte contre la délinquance financière (= lutte contre la fraude fiscale grave et

organisée) et sur la lutte contre l’évasion fiscale de particuliers. Ce domaine va encore fortement

évoluer !

Les professionnels du chiffre doivent-ils dénoncer leurs clients ?

Conclusion : une matière mouvante ?

Demande de dénonciation spontanée, même en cas de soupçons

Rôle proactif des banques en cas d’identification de transactions suspectes

Obligation de dénonciation à la CTIF

Déclaration de soupçon (= preuve ?)

Processus fortement encadré et réglementé

Mais .. 52 déclarations en 2011 et 99 en 2012 (sur 20.000 déclarations) à la CTIF

Mais aussi, un référentiel différent pour le risque pays (ex: la Belgique … pour la France …)

Et donc ..respect du secret professionnel pour les professionnels du chiffres, mais AUCUNE

prise de risque par le Cabinet !

Comment instaurer une politique

d’acceptation efficace ?

13

Comment instaurer une politique

d’acceptation client efficace ?

De la lutte contre le financement du

terrorisme à la lutte contre la fraude fiscale

25

Le cadre national, européen et international

Annexe

Loi du 11 janvier 1993 (MB du 9 février 1993) relative à la prévention et de l’utilisation du système financier

aux fins de blanchiment de capitaux et de financement du terrorisme.

Directive 2005/60/CE du PE et du Conseil du 26 octobre 2005 relative à la prévention de l’utilisation du

système financier aux fins de blanchiment de capitaux et de financement du terrorisme (3ème directive)

Forreign Account Tax Compliance Act (FATCA), Hire Act, Mars 2010 (USA)

Proposition de directive relative à la prévention de l’utilisation du système financier aux fins de blanchiment de

capitaux et de financement du terrorisme (4ème directive) (5 février 2013)

Comment instaurer une politique

d’acceptation efficace ?

Avec nos remerciements à nos partenaires

![Meningiomes%20 atypiques%20version%20finale[1]](https://static.fdocuments.fr/doc/165x107/559869e91a28ab380b8b45f4/meningiomes20-atypiques20version20finale1.jpg)