Chapitre 5 - La gestion de la rémunération. · Chapitre 5 - La gestion de la rémunération. ......

7

Chapitre 5 - La gestion de la rémunération. ❖ Introduction. • Salaire, rémunération et revenu: quelles différences ? • La rémunération: une dimension fondamentale de la GRH. • Des pratiques qui ont évoluées. I - Les composantes de la rémunération totale. 1. La rémunération directe. La rémunération directe comprend: - Le salaire de base; - La rémunération variable (ou le salaire de performance) qu’elle soit individuelle ou collective; - Les primes diverses fixes ou variables. 1

Transcript of Chapitre 5 - La gestion de la rémunération. · Chapitre 5 - La gestion de la rémunération. ......

Chapitre 5 - La gestion de la rémunération.

❖ Introduction.

• ︎Salaire, rémunération et revenu: quelles différences ? ︎ • La rémunération: une dimension fondamentale de la GRH. • ︎Des pratiques qui ont évoluées.

I - Les composantes de la rémunération totale.

1. La rémunération directe.

La rémunération directe comprend:

- Le salaire de base;

- La rémunération variable (ou le salaire de performance) qu’elle soit individuelle ou collective;

- Les primes diverses fixes ou variables.

�1 �

➡ Le salaire de base.C’est la rémunération stable versée par l’employeur au salarié en contrepartie de son travail. Le salaire revêt une triple dimension:

- Une dimension juridique;

- Une dimension sociale;

- Une dimension économique.

➡ Les primes. C’est l’ensemble d’accessoires de la rémunération de base qui ont pour but de majorer ladite rémunération tout en la personnalisant. ︎ Il existe 2 types de primes: - Les primes fixes ou obligatoires; - Les primes exceptionnelles.

2. Rémunération indirecte.

La rémunération indirecte est composée d’avantages en nature et d’avantages sociaux. Ces avantages indirects peuvent se décomposer en trois périphériques de rémunération (Donnadieu, 1997):

- Les périphériques légaux;

- Les périphériques sélectifs ( avantages en nature);

�2 �

La participation aux résultats ︎ Elle est obligatoire dans les entreprises d’au moins de 50 salariés.︎ Son principe consiste à rétribuer aux salariés une partie du bénéfice de l’entreprise qu’ils ont contribué à générer par leur travail. Le montant de la participation, ou réserve spéciale de participation ( RSP) est calculé à partir du bénéfice fiscal et sa formule est fixée par la loi: - RSP= 1⁄2 ( Bénéfice net fiscal-5% des capitaux propres) x part des salaires dans la valeur

ajoutée. - Elle est directement versée sur le PEE* et est bloquée pendant au moins 5 ans.

L’intéressement

• ︎C’est un dispositif facultatif et ses modes de calcul sont libres : sur les bénéfices, sur le CA, sur les gains de productivité...

• ︎Il est directement lié à la performance d ’un collectif de travail; pour cela, il doit impérativement conserver son caractère aléatoire.

• ︎La répartition peut être égalitaire, proportionnelle aux salaires ou à la durée de présence, ou encore combiner ces deux critères.

• ︎Les différentes modalités (calcul, répartition, périodicité des versements) sont définies dans le cadre d’un accord d’intéressement.

• Il ne peut, en aucun cas, se substituer à un élément de salaire.

• ︎Le montant de l’intéressement peut être disponible immédiatement tout comme la participation, contrairement à la participation.

- Les périphériques statutaires.

➡ Les périphériques légaux. Ils ont comme caractéristique d’avoir fait l’objet d’un texte de loi. ︎Ils se traduisent par un versement monétaire, soit en fin de période de référence (intéressement), soit au bout d’un temps de blocage (participation financière, Plan d’Epargne Entreprise)

➡ Les périphériques sélectifs.

�3 �

Les plans d’épargne

Il existe 3 types de plans d’épargne salariale: - Le Plan d’Epargne Entreprise (PEE): il s’agit d’un système facultatif d’épargne collective dans la mesure où il permet au personnel de se constituer avec l’aide de leur entreprise une épargne.Les fonds de PEE peuvent provenir de l’intéressement, de la participation, des versements volontaires des salariés, des versements de l’employeur.

Ces sommes sont bloquées pendant au moins 5 ans.

- Le Plan d’Epargne Interentreprises (PEI): vise à favoriser l’épargne salariale dans les PME. Son mode de fonctionnement est proche de celui du PEE.

- Le Plan d’Epargne pour la Retraite COllectif (PERCO): permet aux salariés de constituer une épargne pour la retraite. Les fonds sont en principe bloqués jusqu’au départ à la retraite.

L’actionnariat salarié

Il consiste à proposer aux salariés l’achat d’actions à un cours plus avantageux que le cours de la bourse ou à des conditions préférentielles de souscription lors des augmentations de capital.

Les stocks options (plan d’options sur actions POA)

Ils permettent de faire bénéficier les salariés d’une possibilité d’acquisition des titres de leur société dans des conditions avantageuses tout en les intéressant à la performance boursière de l’entreprise et en les incitant à rester dans l’entreprise.

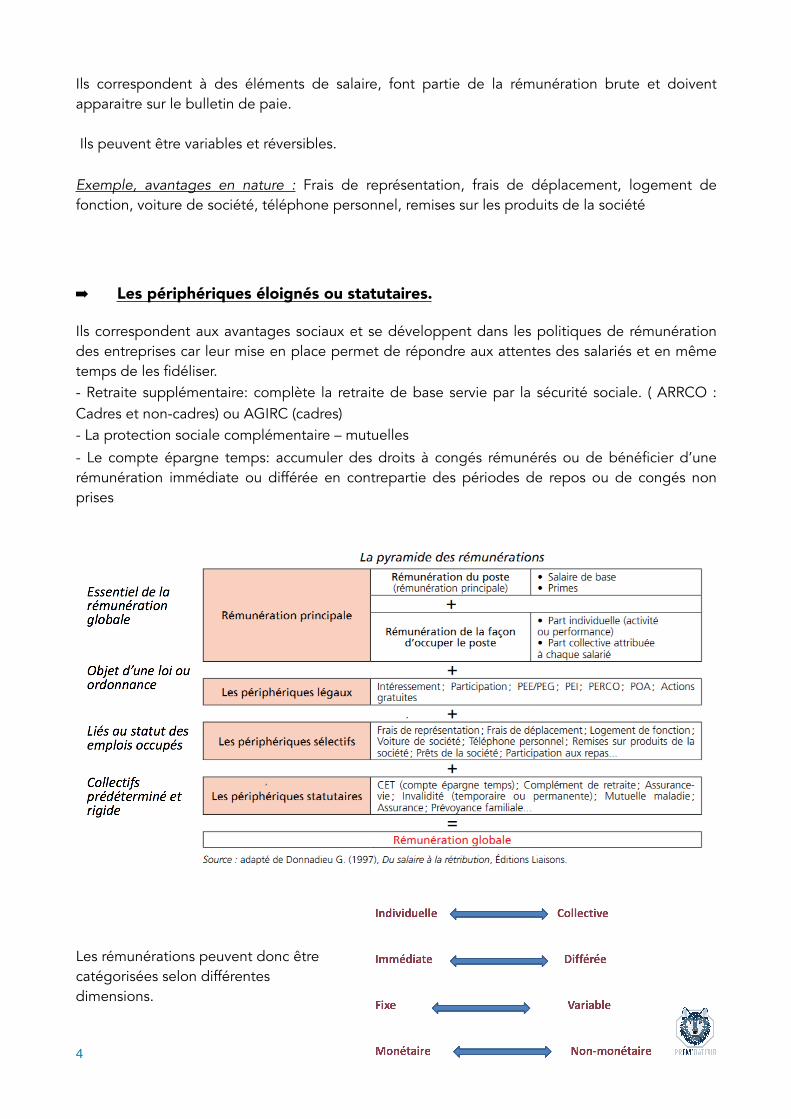

Ils correspondent à des éléments de salaire, font partie de la rémunération brute et doivent apparaitre sur le bulletin de paie.

︎ Ils peuvent être variables et réversibles.

Exemple, avantages en nature : Frais de représentation, frais de déplacement, logement de fonction, voiture de société, téléphone personnel, remises sur les produits de la société

➡ Les périphériques éloignés ou statutaires.

Ils correspondent aux avantages sociaux et se développent dans les politiques de rémunération des entreprises car leur mise en place permet de répondre aux attentes des salariés et en même temps de les fidéliser. ︎- Retraite supplémentaire: complète la retraite de base servie par la sécurité sociale. ( ARRCO : Cadres et non-cadres) ou AGIRC (cadres) ︎- La protection sociale complémentaire – mutuelles

︎- Le compte épargne temps: accumuler des droits à congés rémunérés ou de bénéficier d’une rémunération immédiate ou différée en contrepartie des périodes de repos ou de congés non prises

Les rémunérations peuvent donc être catégorisées selon différentes dimensions.

�4 �

II - L’importance de la gestion de la rémunération.

Quelques incidences de la gestion de la rémunération sur les organisations: - Compétitivité, productivité et rendement :un levier d’amélioration du rendement; - Changement et développement organisationnels - Taux de roulement et absentéisme : un levier d’attraction et de conservation du personnel; - Respect des lois, de l’éthique et de normes professionnelles : un levier d’influence quant aux attitudes, aux sentiments et aux comportements des employés.

III - Les enjeux de rémunération

Une politique de rémunération met en jeu, tant pour l’individu, que pour l’organisation: - L’équité Les salariés ont besoin de percevoir un sentiment de justice, le système de rémunération au-delà d’être le reflet du système de valeur de l’entreprise renvoie à la place et à la valeur de la personne de l’entreprise.

- La compétitivité Trouver un équilibre entre réduire ses coûts humains et investir dans le développement des personnes, attirer et retenir les collaborateurs. Une politique de rémunération met en jeu, tant pour l’individu, que pour l’organisation:

- La flexibilité Politique de rémunération en fonction de la régulation des coûts.

- La reconnaissance Offrir espérance crédible de développement salarial. En France la satisfaction des besoins primaires ( Pyramide de Maslow) ne semblait plus constituer un enjeu. Depuis la crise nouvelle importance l’entreprise répond à nouveau à la satisfaction des besoins humains de base et de sécurité.

IV - Lien entre rémunération et motivation.

➡ Paradoxe de la gestion de la rémunération: - Les systèmes de rémunération doivent respecter les impératifs économiques de l’entreprise- Motivation est un enjeux pour 91% des entreprise (APEC, 2011)

➡ Définition de la motivation

Processus par lequel un individu consacre une intensité, une direction et une persistance en vue d’atteindre un objectif; ensemble des énergies qui sous-tendent ce processus • Intensité (vigueur de mise à la tâche)

�5 �

• Persistance(durée de l’effort)

• Direction (plus ou moins précise) - Résultat d’une interaction entre un individu et une situation - Variation d’un individu à l’autre - Variation d’une situation à l’autre

➡ Fondements théoriques: théorie de l’équité

Travaux de Adams prolongés par les travaux de Greenberg:

L’individu cherche à rétablir l’équité• Si perception d’une sous-équité (ratio inférieur)

︎ Diminuer sa contribution︎ Augmenter sa rétribution︎ Diminuer la rétribution d’autrui (dénigrement) ︎ Augmenter la contribution d’autrui

➡ Fondements théoriques: théorie des attentes (Vroom) Formule de la motivation :

M = V.I.E

E: niveau d’attentes de l’individu I: instrumentalité (perception de la récompense que l’individu pense obtenir en fonction de sa performance) V: valence affective que représente la récompense

�6 �

�7 �