Agence du revenu du Canada Guide général d'impôt et … · Vérifiez si vous étes admissible au...

435

f Agence du revenu du Canada Guide général d'impôt et de prestations 2017 L / 5100-G (F) Rev. 17 Canada.ca/taxes

Transcript of Agence du revenu du Canada Guide général d'impôt et … · Vérifiez si vous étes admissible au...

f

Agence du revenu du Canada

Guide général d'impôt et de prestations 2017

L / 5100-G (F) Rev. 17 Canada.ca/taxes

– 1 –

REMARQUE : Dans ce document, le texte inséré entre parenthèses carrées ref lète le texte de la vers ion or ig inale impr imée.

Produire votre déclaration n'a jamais été aussi facile!

Services et produits à votre disposition Consultez la page «Préparez-vous» de l 'arc

Vous y t rouverez des instruct ions décr ivant , é tape par étape, la façon de produire votre déclarat ion de revenus et de prestat ions a insi que des l iens vers de nombreux autres renseignements ut i les.

canada.ca/guide- impots-paiements

– 2 –

Produisez votre déclarat ion de revenus en l igne à l 'a ide d'un logiciel homologué

Produisez votre déclarat ion de revenus en l igne. Pour commencer, vous pouvez ut i l iser l 'un des log ic ie ls homologués pout IMPÔTNET, dont quelques uns sont gratu i ts .

canada.ca/guide- impotnet

Vérif iez si vous étes admissible au Programme communautaire des bénévoles en matière d' impôt

Si vous avez un revenu modeste et une s i tuat ion f iscale s imple, un bénévole de la communauté pourra i t produire votre déclarat ion de revenus pour vous.

canada.ca/guide- impots-benevole

– 3 –

Payex en l igne

C'est rapide, fac i le et prat ique de payer l 'ARC à par t i r de votre ordinateur . In formez-vous sur les d i f férentes façons de payer en l igne.

canada.ca/guide- impots-paiements

Payez en personne

Vous préférez fa i re votre paiement en personne?

Vous pouvez maintenant créer un code de paiement peronnal isé en l igne. Ut i l isez ce code dans n ' importe quel bureau de poste au Canada af in d 'ef fecteur vox paiements en personne, en espèces, ou par car te de débi t .

Obtenez votre code pérsonnal isé, en al lant à : canada.ca/guide- impots-payer-argent-debit

– 4 –

Nos publ icat ions et notre correspondance personnal isée sont d isponib les en bra i l le , en gros caractères, en texte é lectronique ou en format MP3 pour les personnes qui ont une déf ic ience v isuel le . Pour en savoi r p lus, a l lez à canada.ca/arc-medias-substi tuts ou composez le 1-800-959-7383 .

– 5 –

Table des matières Pour trouver des renseignements sur d'autres sujets, consultez l ' index à la page 408 [80].

Page

Quoi de neuf pour 2017? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 [4]

Rempl i r votre déclarat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 [5]

Pour débuter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 [6]

Que fa i re s ' i l vous manque des feui l le ts ou des reçus? . . . . . . . . . . . 21 [6]

Devez-vous produi re une déclarat ion? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 [7]

Personnes décédées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 [7]

Quel cahier de formula i res devez-vous ut i l iser? . . . . . . . . . . . . . . . . . . . . . . . . 27 [8]

Except ions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 [8]

Autres publ icat ions dont vous pourr iez avoi r besoin . . . . . . . . . . . . . . . 32 [9]

– 6 –

Page

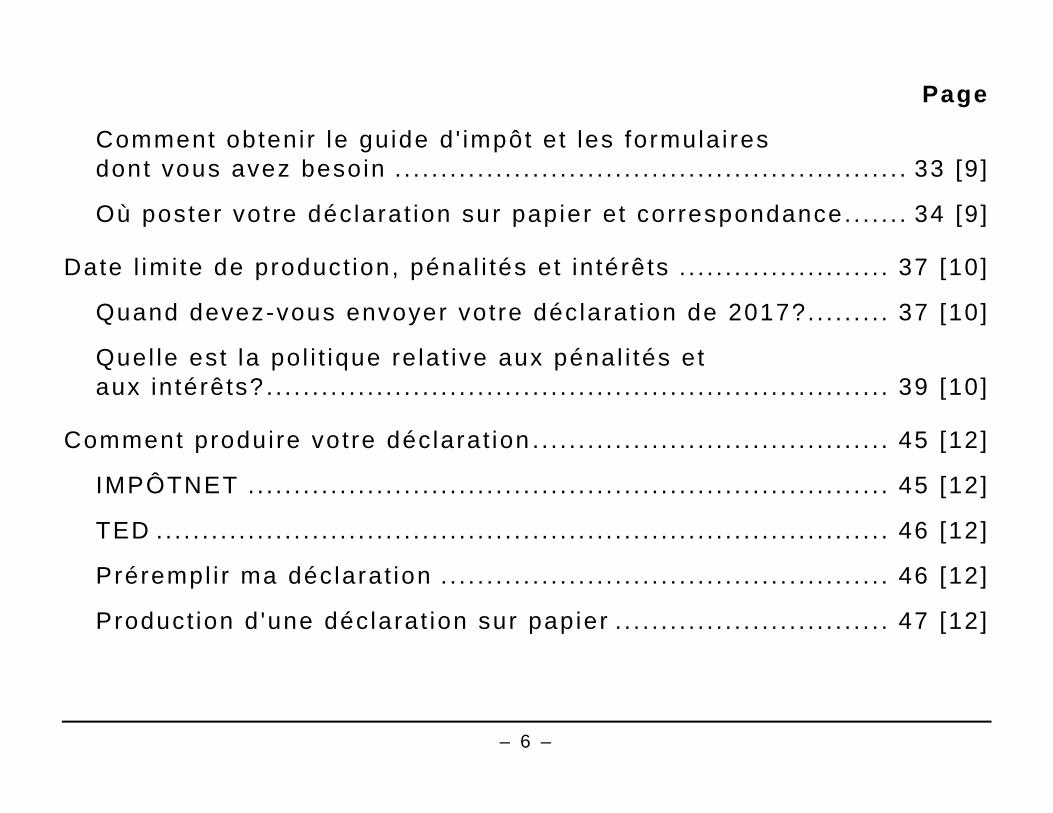

Comment obtenir le guide d ' impôt et les formula i res dont vous avez besoin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 [9]

Où poster votre déclarat ion sur papier et correspondance . . . . . . . 34 [9]

Date l imi te de product ion, pénal i tés et in térêts . . . . . . . . . . . . . . . . . . . . . . . 37 [10]

Quand devez-vous envoyer votre déclarat ion de 2017?. . . . . . . . . 37 [10]

Quel le est la pol i t ique re lat ive aux pénal i tés et aux intérêts? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 [10]

Comment produire votre déclarat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 [12]

IMPÔTNET . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 [12]

TED . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 [12]

Prérempl i r ma déclarat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 [12]

Product ion d 'une déclarat ion sur papier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47 [12]

– 7 –

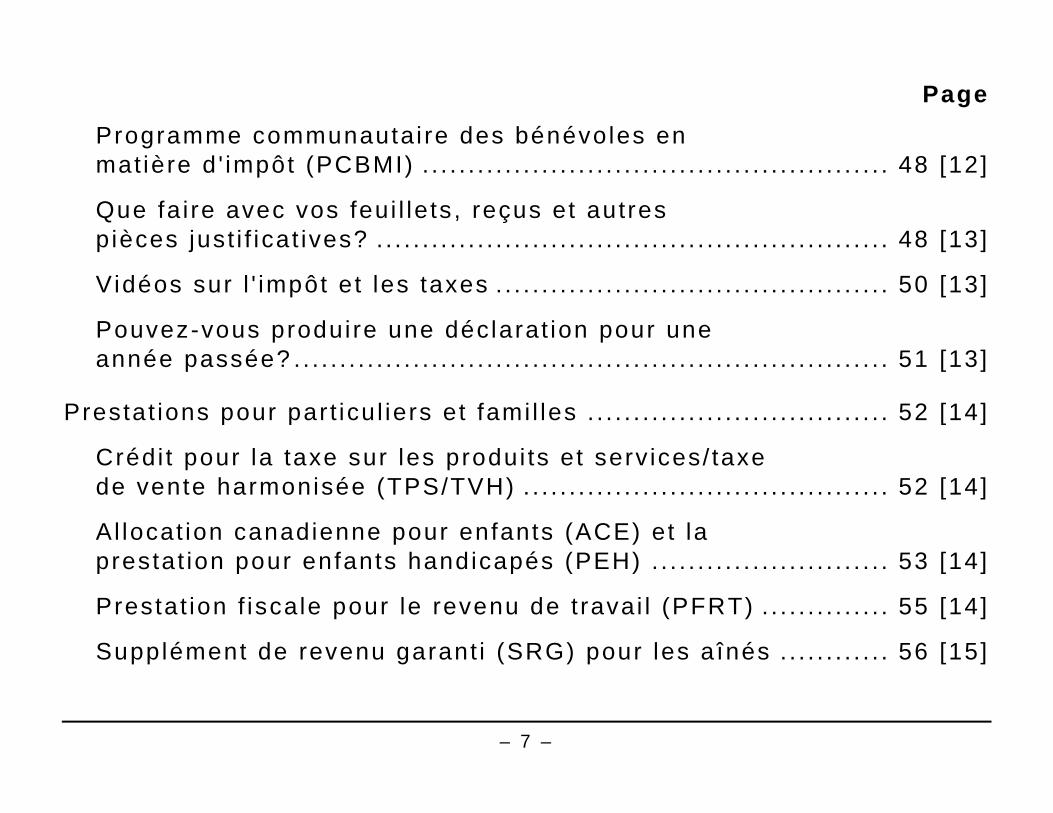

Page Programme communautai re des bénévoles en mat ière d ' impôt (PCBMI) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 [12]

Que fa i re avec vos feui l le ts , reçus et autres p ièces just i f icat ives? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 [13]

Vidéos sur l ' impôt et les taxes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 [13]

Pouvez-vous produi re une déclarat ion pour une année passée? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 [13]

Prestat ions pour par t icu l iers et fami l les . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 [14]

Crédi t pour la taxe sur les produi ts et serv ices/ taxe de vente harmonisée (TPS/TVH) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 [14]

Al locat ion canadienne pour enfants (ACE) et la prestat ion pour enfants handicapés (PEH) . . . . . . . . . . . . . . . . . . . . . . . . . . 53 [14]

Prestat ion f iscale pour le revenu de t ravai l (PFRT) . . . . . . . . . . . . . . 55 [14]

Supplément de revenu garant i (SRG) pour les aînés . . . . . . . . . . . . 56 [15]

– 8 –

Page

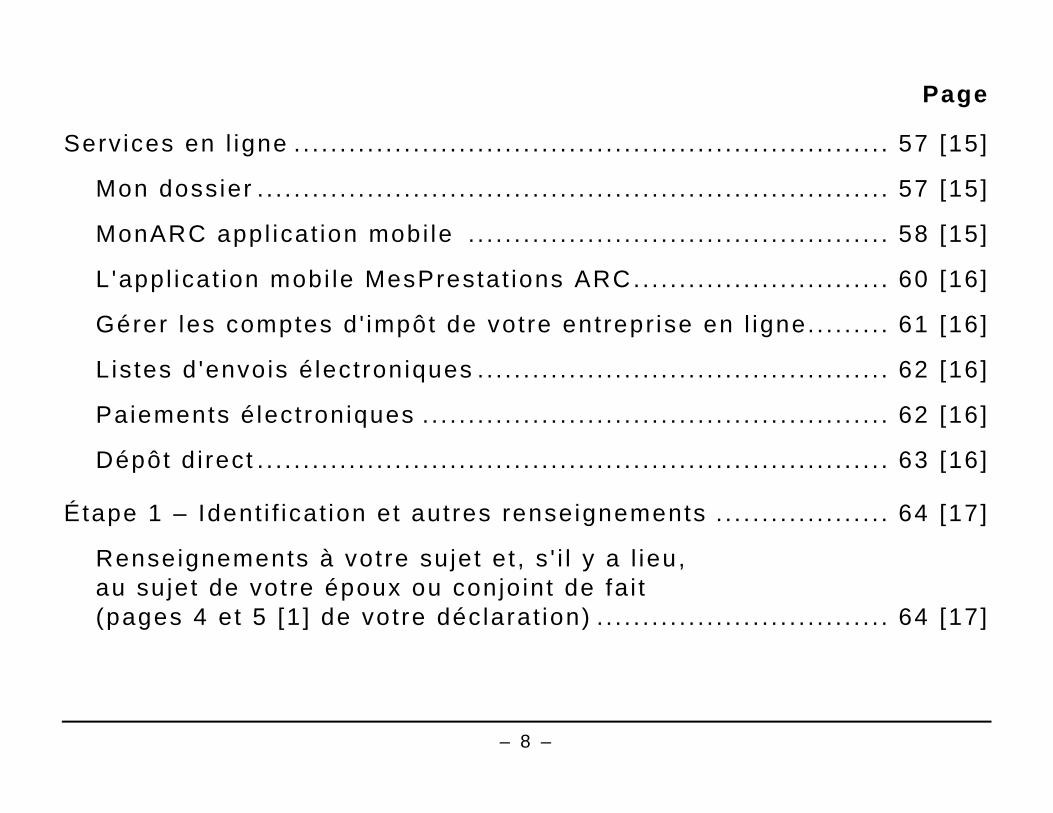

Serv ices en l igne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 [15]

Mon dossier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 [15]

MonARC appl icat ion mobi le . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 [15]

L'appl icat ion mobi le MesPrestat ions ARC . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 [16]

Gérer les comptes d ' impôt de votre entrepr ise en l igne. . . . . . . . . 61 [16]

Listes d 'envois é lectroniques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 [16]

Paiements é lectroniques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 [16]

Dépôt d i rect . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 [16]

Étape 1 – Ident i f icat ion et autres renseignements . . . . . . . . . . . . . . . . . . . 64 [17]

Renseignements à votre sujet et , s ' i l y a l ieu, au sujet de votre époux ou conjo int de fa i t (pages 4 et 5 [1 ] de votre déclarat ion) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 [17]

– 9 –

Page Renseignements sur la rés idence aux f ins d 'accords d 'appl icat ion f iscale (page 3 [1] de votre déclarat ion) . . . . . . . . . . . 73 [19]

Élect ions Canada (page 7 [1] de votre déclarat ion) . . . . . . . . . . . . . . 77 [19]

Biens étrangers déterminés (page 8 [2] de votre déclarat ion) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82 [20]

Étape 2 – Revenu tota l . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 [21]

Calcul du revenu tota l (page 8 [2] de votre déclarat ion) . . . . . . . . 86 [21]

Étape 3 – Revenu net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165 [35]

Calcul du revenu net (page 14 [3] de votre déclarat ion) . . . . . . . 165 [35]

Étape 4 – Revenu imposable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223 [45]

Calcul du revenu imposable (page 18 [3] de votre déclarat ion) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223 [45]

Étape 5 – Impôt fédéral et prov inc ia l ou terr i tor ia l . . . . . . . . . . . . . . . . . . 233 [47]

– 10 –

Page Calcul de l ' impôt fédéral (annexe 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233 [47]

Calcul de l ' impôt prov inc ia l ou terr i tor ia l ( formula i re 428) . . . . 354 [68]

Étape 6 – Remboursement ou solde dû . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 355 [68]

Sommaire de l ' impôt et des crédi ts (page 20 [4] de votre déclarat ion) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 355 [68]

Après avoi r envoyé votre déclarat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 388 [75]

Avis de cot isat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 388 [75]

Qu'arr ive- t - i l à votre déclarat ion une fo is que nous l 'avons reçue? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 390 [75]

Devez-vous payer votre impôt par acomptes prov is ionnels? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 391 [75]

Comment fa i re modi f ier une déclarat ion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 392 [75]

Pour en savoi r p lus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 398 [77]

– 11 –

Page Avez-vous besoin d 'a ide? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 398 [77]

Système électronique de renseignements par té léphone (SERT) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 399 [77]

Pour obtenir des renseignements f iscaux personnels . . . . . . . . . . . 400 [77]

Charte des droi ts du contr ibuable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 401 [77]

Formulaires et publ icat ions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 401 [77]

Que fa i re s i vous déménagez? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402 [78]

Représentants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403 [78]

Plaintes l iées au serv ice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406 [79]

Plainte en mat ière de représai l les . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 407 [79]

Dans ce guide, toutes les expressions désignant des personnes v isent à la fo is les hommes et les femmes.

The Engl ish vers ion of th is guide is cal led GENERAL INCOME TAX AND BENEFIT GUIDE – 2017.

– 12 –

Sauf indicat ion contra i re, toute référence légis lat ive renvoie à LA LOI DE L ' IMPÔT SUR LE REVENU et au RÈGLEMENT DE L ' IMPÔT SUR LE REVENU.

Quoi de neuf pour 2017? Nous indiquons c i -dessous les amél iorat ions aux serv ices et les pr inc ipales modi f icat ions, y compris les modi f icat ions au régime f iscal qui ont été annoncées, mais qui n 'avaient pas encore été adoptées par le Par lement quand ce guide a été publ ié. Si e l les deviennent lo i comme proposées, e l les seront en v igueur en 2017 ou à la date indiquée. Vous t rouverez plus de renseignements sur ces modi f icat ions dans ce guide. Les amél iorat ions aux serv ices et les changements sont mis en évidence à l 'a ide d 'un encadré vert et par l ' indicat ion suivante : NOUVEAU!

Nos services Changement d'adresse et de dépôt direct – S i vous êtes inscr i t au serv ice complet de Mon Dossier ou aux appl icat ions mobi les de l 'ARC, vous pouvez changer votre adresse et vos renseignements pour le dépôt d i rect avec les log ic ie ls par t ic ipants homologués pour

– 13 –

le programme IMPÔTNET. Pour en savoir p lus, a l lez à canada.ca/ impotnet .

ReTRANSMETTRE – Ce serv ice vous permet de modi f ier votre déclarat ion en ut i l isant IMPÔNET. L isez la page 393 [75] .

Particuliers et familles Bourses d'études, de perfect ionnement et d 'entret ien, et subvention reçue par un art iste pour un projet ( l igne 130) – L 'admissib i l i té à l 'exempt ion a été é larg ie selon cer ta ines condi t ions af in d ' inc lure les bourses d 'études et d 'entret ien reçues pour les cours qui servent à acquér i r ou amél iorer des compétences à exercer une act iv i té professionnel le mais qui ne sont pas de n iveau postsecondaire. L isez la page 148 [32] .

Montant canadien pour aidants naturels – Le montant canadien pour a idants naturels a remplacé le montant pour a idants fami l iaux, le montant pour personnes à charge âgées de 18 ans ou plus et ayant une déf ic ience ( l igne 306) et le montant pour a idants naturels ( l igne 315) . Vous pourr iez avoir dro i t de demander ce montant dans le calcul de cer ta ins crédi ts d ' impôt non remboursables s i la

– 14 –

personne pour qui vous fa i tes la demande a une déf ic ience des fonct ions physiques ou menta les. L isez la page 239 [48] .

Vos frais de scolar ité, montant relat i f aux études et montant pour manuels ( l igne 323) – Depuis le 1er janvier 2017, le montant re lat i f aux études et le montant pour manuels fédéraux ont été é l iminés. L 'admiss ib i l i té au crédi t d ' impôt pour f ra is de scolar i té a été é largie selon cer ta ines condi t ions af in d ' inc lure les f ra is payés pour les cours qui servent à acquér i r ou amél iorer des compétences à exercer une act iv i té professionnel le mais qui ne sont pas de n iveau postsecondai re. L isez la page 282 [56] .

Frais médicaux ( l ignes 330 et 331) – Les par t icul iers qui ont besoin d 'une in tervent ion médicale pour concevoi r un enfant peuvent demander les mêmes f ra is que ceux pour les par t icul iers dont l 'é tat de santé empêche de concevoi r un enfant . Vous pouvez aussi demander une modi f icat ion pour un te l f ra is médical dans l 'une de vos déclarat ions des 10 années c iv i les passées. L isez «Frais médicaux admiss ib les» à la page 296 [58] et «Comment fa i re modi f ier une déclarat ion» à la page 392 [75] .

– 15 –

Dons ( l igne 349) – Une fondat ion pr ivée ne peut pas recevoi r un don de fonds de terre écosensib le après le 21 mars 2017. I l y a également plusieurs changements au Programme des dons écologiques. Pour en savoir p lus, consul tez la sect ion «Dons de fonds de terre écosensib le», dans la brochure P113, LES DONS ET L ' IMPÔT.

Montant pour le transport en commun ( l igne 364) – Depuis le 1er ju i l le t 2017, ce montant a été é l iminé. L isez la page 316 [62] .

Montant pour les act ivi tés art ist iques des enfants ( l igne 370) – Depuis le 1er janvier 2017, ce montant a été é l iminé.

Crédit d' impôt pour la condit ion physique des enfants ( l ignes 458 et 459) – Depuis le 1er janvier 2017, ce crédi t a été é l iminé.

Attestat ion pour le crédit d ' impôt pour personnes handicapées (CIPH) – Depuis le 22 mars 2017, les inf i rmiers prat ic iens ont été a joutés à la l is te des professionnels de la santé qui peuvent at tester l 'admissib i l i té d 'une personne au CIPH. Consul tez le guide RC4064, RENSEIGNEMENTS RELATIFS AUX PERSONNES HANDICAPÉES.

– 16 –

Intérêts et investissements Crédit d' impôt à l ' investissement ( l igne 412) – L 'admiss ib i l i té au crédi t d ' impôt pour l 'explorat ion min ière s 'appl ique également aux convent ions d 'émiss ion d 'act ions accrédi t ives qui sont entrées en v igueur avant avr i l 2018. De plus, depuis le 22 mars 2017, les dépenses pour la créat ion de p laces en garder ie pour les enfants ne sont p lus admissib les au crédi t d ' impôt à l ' invest issement. L isez la page 341 [66] .

Crédit d' impôt relat i f à un fonds de travai l leurs ( l ignes 411 et 419) – Depuis le 1er janvier 2017, le crédi t d ' impôt pour l 'achat d 'act ions d 'une société à capi ta l de r isque de t ravai l leurs (SCRT) agréée selon les lo is fédérales a été é l iminé. Le crédi t d ' impôt pour les SCRT agréées selon les lo is provinciales peut encore être demandé aux l ignes 413 et 414. L isez la page 344 [66] .

– 17 –

Remplir votre déclaration Ce guide vous fourni t des renseignements sur les revenus que vous devez déclarer , les déduct ions et les crédi ts que vous pouvez demander dans votre déclarat ion de revenus et de prestat ions de 2017.

Pour rempl i r votre déclarat ion :

• L isez «Pour débuter», à la page 20 [à la page suivante] .

• Déterminez s i vous devez produire une déclarat ion. L isez «Devez-vous produire une déclarat ion?» à la page 23 [7] .

• Assurez-vous d 'avoi r le bon guide et cahier de formula i res. L isez «Quel cahier de formula i res devez-vous ut i l iser?», à la page 27 [8] .

• Assurez-vous de produi re votre déclarat ion à temps. L isez «Date l imi te de product ion, pénal i tés et in térêts», à la page 37 [10] .

• L isez «Quoi de neuf pour 2017?», à la page 12 [4] et les autres renseignements aux pages 45 à 63 [12 à 16] .

– 18 –

• Suivez les instruct ions de ce guide pour chaque l igne de la déclarat ion qui s 'appl ique à votre s i tuat ion.

• Regardez au verso de vos feui l le ts de renseignements pour savoir à quel endroi t déclarer un montant .

Remarque Si votre s i tuat ion est la même que cel le de l 'année passée, vous pouvez ut i l iser votre déclarat ion de revenus et de prestat ions de l 'année 2016 pour vous a ider à rempl i r votre déclarat ion de cet te année.

• La déclaration a été d iv isée en s ix étapes. Terminez chaque étape avant de passer à la suivante.

– Étape 1 – Identif icat ion et autres renseignements – Inscr ivez vos renseignements d ' ident i f icat ion et ceux sur votre époux ou conjo int de fa i t , a ins i que les autres renseignements nécessai res pour t ra i ter votre déclarat ion.

– Étape 2 – Revenu total – Pour déterminer votre revenu tota l à la l igne 150, déclarez vos revenus de toutes provenances.

– 19 –

– Étape 3 – Revenu net – Pour déterminer votre revenu net à la l igne 236, demandez toutes les déduct ions qui s 'appl iquent à vous.

– Étape 4 – Revenu imposable – Pour déterminer votre revenu imposable à la l igne 260, demandez toutes les déduct ions qui s 'appl iquent à vous.

– Étape 5 – Impôt fédéral et impôt provincial ou terr i tor ial – Pour calculer votre impôt fédéral , rempl issez l 'annexe 1, IMPÔT FÉDÉRAL. Pour calculer votre impôt prov inc ia l ou terr i tor ia l , rempl issez le formulai re 428.

Remarque Si vous résid iez au Québec le 31 décembre 2017, vous devez produi re une déclarat ion de revenus provinc ia le du Québec au l ieu de rempl i r le formula i re 428 pour calculer votre impôt prov inc ia l .

– Étape 6 – Remboursement ou solde dû – Pour déterminer votre remboursement ou solde dû, calculez votre tota l à payer et demandez les crédi ts remboursables qui s 'appl iquent à vous.

– 20 –

• Si vous t ransmettez votre déclaration par voie électronique , conservez toutes vos p ièces just i f icat ives pour pouvoi r nous les fourni r sur demande.

• Si vous produisez une déclarat ion sur papier , jo ignez seulement les documents (annexes, feui l le ts de renseignements, formulai res ou reçus) demandés dans le guide pour appuyer les crédi ts ou les déduct ions que vous demandez. Conservez toutes les autres p ièces just i f icat ives pour pouvoi r nous les fourn i r sur demande.

Pour débuter Rassemblez tout ce dont vous avez besoin pour rempl i r votre déclarat ion. Cela comprend :

• tous les feui l le ts de renseignements que vous avez reçus, te ls que les feui l le ts T3, T4, T4A et T5;

• toutes les p ièces just i f icat ives à l 'appui des déduct ions et des crédi ts que vous demandez;

– 21 –

• votre p lus récent avis de cot isat ion ou de nouvel le cot isat ion pour les montants d isponib les pour repor t aux autres années ou pour d 'autres montants qui pourra ient vous aider à rempl i r votre déclarat ion.

Lorsqu'une l igne de la déclarat ion s 'appl ique à vous, l isez les expl icat ions données à la l igne correspondante dans ce guide ou au verso de vos feui l le ts de renseignements.

Vous pouvez produire votre déclarat ion par voie é lectronique ou sur papier ( l isez la page 45 [12] ) . Peu importe comment vous produisez votre déclarat ion, l isez «Que fa i re avec vos feui l le ts, reçus et autres p ièces just i f icat ives?», à la page 48 [13] .

Que faire s'i l vous manque des feuil lets ou des reçus? Si vous devez produire une déclarat ion pour 2017, vous devez l 'envoyer au plus tard à la date l imite ( l isez la page 37 [10] ) , même s ' i l vous manque des feui l le ts ou des reçus. Vous devez déclarer vos revenus de toutes provenances pour évi ter les pénal i tés et les intérêts.

– 22 –

Si vous savez que vous ne recevrez pas le feui l le t qui manque avant la date l imi te et que vous êtes inscr i t à Mon dossier , vous pourrez peut-être voi r vos feui l le ts de renseignements f iscaux en l igne en al lant à canada.ca/mon-dossier-arc . Autrement, jo ignez à votre déclaration sur papier une note indiquant le nom et l 'adresse du payeur et le type de revenu en quest ion, a insi que vos démarches pour obtenir le feui l le t manquant.

Vous pouvez ut i l iser vos ta lons de chèque de paie ou autres états pour est imer votre revenu ainsi que les déduct ions et les crédi ts que vous pouvez demander pour l 'année. Inscrivez les montants estimés aux l ignes appropriées de votre déclarat ion. Joignez une copie de vos ta lons de chèque de paie ou autres états à votre déclaration sur papier et gardez les documents or ig inaux. Si vous transmettez votre déclarat ion par voie électronique , conservez toutes vos pièces just i f icat ives pour pouvoir nous les fourni r sur demande.

Remarque Vous devr iez avoir reçu la p lupar t de vos feui l le ts et reçus à la f in de févr ier , sauf les feui l le ts T3 et T5013, qui n 'ont pas à être envoyés avant la f in de mars.

– 23 –

Ayez vos renseignements fiscaux à portée de main Vous pouvez consul ter vos feui le ts de renseignements f iscaux au moyen de Mon dossier , y compris les feui le ts T3, T4 et T5!

Inscr ivez-vous à Mon dossier , en a l lant à canada.caéguide-mon-dossier-arc

Devez-vous produire une déclaration? Vous devez produire une déclarat ion pour 2017 s i :

• Vous avez de l ' impôt à payer pour 2017.

• Nous vous avons demandé de produi re une déclarat ion.

• Vous et votre époux ou conjo int de fa i t avez chois i de f ract ionner votre revenu de pension pour 2017. L isez les l ignes 115, 116, 129 et 210.

• Vous avez reçu des versements ant ic ipés de la prestat ion f iscale pour le revenu de t ravai l en 2017.

– 24 –

• Vous avez d isposé d 'une immobi l isat ion en 2017 (par exemple, vous avez vendu un bien immobi l ier , votre rés idence pr incipale ou des act ions) ou vous avez réal isé un gain en capi ta l imposable (par exemple, s i un fonds commun de p lacement ou une f iducie vous a at t r ibué des montants ou vous devez déclarer une prov is ion pour gains en capi ta l que vous avez demandée dans votre déclarat ion de 2016).

• Vous devez rembourser une par t ie ou la tota l i té des prestat ions de la Sécur i té de la v ie i l lesse ou des prestat ions d 'assurance-emplo i que vous avez reçues. L isez la l igne 235.

• Vous n 'avez pas remboursé la tota l i té des montants que vous avez ret i rés de votre régime enregist ré d 'épargne-retra i te (REER) dans le cadre du Régime d 'accession à la propr iété ou du Régime d 'encouragement à l 'éducat ion permanente. Pour en savoir p lus, a l lez à canada.ca/regime-accession-propriete ou consul tez le guide RC4112, RÉGIME D 'ENCOURAGEMENT À L 'ÉDUCATION PERMANENTE (REEP).

• Vous devez cot iser au Régime de pensions du Canada (RPC) parce que, en 2017, le to ta l de vos revenus nets t i rés d 'un t ravai l

– 25 –

indépendant et de vos revenus d 'emploi donnant droi t à pension dépasse 3 500 $. L isez la l igne 222.

• Vous versez des cot isat ions à l 'assurance-emplo i pour le revenu t i ré d 'un t ravai l indépendant et pour d 'autres revenus admissib les. L isez les l ignes 317 et 430.

• Même s i vous n 'êtes pas dans l 'une de ces s i tuat ions, vous devriez produire une déclarat ion s i :

• Vous voulez demander un remboursement.

• Vous voulez demander la prestat ion f iscale pour le revenu de t ravai l pour 2017.

• Vous voulez recevoi r le crédi t pour la taxe sur les produi ts et serv ices/ taxe de vente harmonisée (y compris les crédi ts prov inc iaux connexes) . L isez la page 52 [14] . Par exemple, vous pourr iez y avoi r dro i t s i vous at te ignez 19 ans avant avr i l 2019.

• Vous ou votre époux ou conjo int de fa i t dési rez commencer ou cont inuer à recevoir l 'a l locat ion canadienne pour enfants, y compris les versements des prestat ions provinc ia les et terr i tor ia les connexes. L isez la page 54 [14] .

– 26 –

• Vous voulez repor ter à une autre année une per te autre qu 'une per te en capi ta l ( l isez la l igne 236) que vous avez subie en 2017.

• Vous voulez t ransférer ou repor ter à une année future la par t ie inut i l isée de vos f ra is de scolar i té . L isez la l igne 323.

• Vous voulez déclarer un revenu pour lequel vous pourr iez cot iser à un REER ou à un régime de pension agréé col lect i f (RPAC) pour garder à jour votre maximum déduct ib le au t i t re des REER/RPAC pour les années futures. L isez la page 170 [36] .

• Vous voulez repor ter à une année future la par t ie inut i l isée de votre crédi t d ' impôt à l ' invest issement pour des dépenses fa i tes dans l 'année courante. L isez la l igne 412.

Personnes décédées Si vous êtes le représentant légal (exécuteur testamentai re, administrateur ou l iquidateur) de la succession d 'une personne décédée en 2017, vous devez peut-être produire une déclarat ion de 2017 pour cette personne. Lorsqu' i l n 'y a pas de documents légaux, vous pouvez demander d 'être le représentant légal de la personne

– 27 –

décédée en complétant une DÉCLARATION SOUS SERMENT POUR DES SITUATIONS AB INTESTAT. Pour en savoir p lus sur les exigences à respecter , les opt ions of fer tes pour produire des déclarat ions pour la personne décédée et les documents requis, consul tez le guide T4011, DÉCLARATIONS DE REVENUS DE PERSONNES DÉCÉDÉES, et le document d ' in format ion RC4111, AGENCE DU REVENU DU CANADA – QUOI FAIRE SUIVANT UN DÉCÈS.

Remarque Si vous avez reçu un revenu en 2017 pour une personne décédée en 2016 ou avant, ne produisez pas une déclarat ion des par t icul iers de 2017 pour cet te personne pour déclarer ce revenu. Toutefo is , vous devrez peut-être produi re une DÉCLARATION DE RENSEIGNEMENTS ET DE REVENUS DES F IDUCIES – T3 pour la succession de cet te personne.

Quel cahier de formulaires devez-vous utiliser? Généralement, vous devez ut i l iser le cahier de formulai res de la province ou du terr i to i re où vous résid iez le 31 décembre 2017. I l y a toutefo is des except ions, par exemple s i vous aviez des l iens de

– 28 –

résidence (selon la déf in i t ion qui sui t ) à un autre endroi t . L isez la sect ion suivante pour connaît re la l is te de ces except ions et la sect ion int i tu lée «Autres publ icat ions dont vous pourr iez avoir besoin», à la page suivante.

Si vous résid iez au Québec le 31 décembre 2017, le cahier de formulai res pour les résidents du Québec sert à calculer votre impôt fédéral seulement. Vous devez aussi produire une déclarat ion de revenus provinciale du Québec.

Liens de résidence – Les l iens de résidence comprennent votre logement (possédé ou loué) et vos b iens personnels, a insi que votre époux ou conjoint de fa i t et des personnes à votre charge. I ls peuvent aussi inclure des l iens sociaux, des cartes de crédi t et comptes bancaires, une assurance-hospi ta l isat ion d 'une province ou d 'un terr i to i re et un permis de conduire. Pour en savoir p lus, consul tez le fo l io de l ' impôt sur le revenu S5-F1-C1, DÉTERMINATION DU STATUT DE RÉSIDENCE D 'UN PARTICULIER.

– 29 –

Exceptions Si vous vous t rouvez dans l 'une des s i tuat ions suivantes, ut i l isez le cahier de formulaires ou le guide d ' impôt indiqué :

A. Si le 31 décembre 2017, vous aviez des l iens de résidence (selon la déf in i t ion à la sect ion précédente) dans plus d 'une prov ince ou d 'un terr i to i re, ut i l isez le cahier de formula i res de la prov ince ou du terr i to i re où se t rouvaient vos l iens de rés idence les p lus importants. Par exemple, s i vous résidez habi tuel lement en Ontar io, mais ét iez étudiant en Alber ta ou au Québec, ut i l isez le cahier de formula i res pour les résidents de l 'Ontar io .

B. Si vous rempl issez une déclarat ion pour une personne décédée en 2017, ut i l isez le cahier de formula i res de la prov ince ou du terr i to i re où cet te personne résidai t à la date de son décès.

C. Si vous avez qui t té le Canada en 2017, ut i l isez le cahier de formula i res de la prov ince ou du terr i to i re où vous résid iez à la date de votre départ et postez votre déclaration sur papier au centre f iscal désigné dans un des tableaux de la page suivante.

– 30 –

D. Si le 31 décembre 2017, vous v iv iez à l 'extér ieur du Canada et aviez gardé des l iens de résidence (se lon la déf in i t ion à la sect ion précédente) importants au Canada; vous pourr iez a lors êt re considéré comme résident de fait du Canada. Dans ce cas, ut i l isez le cahier de formulai res de la prov ince ou du terr i to i re où vous aviez gardé ces l iens.

Vous devez aussi rempl i r e t jo indre à votre déclarat ion le formula i re T1248, RENSEIGNEMENTS SUR VOTRE STATUT DE RÉSIDENCE (annexe D). Postez votre déclaration sur papier au centre f iscal désigné dans un des tableaux de la page suivante. Si , selon une convent ion f iscale, vous êtes considéré comme résident d 'un autre pays, ces condi t ions ne s 'appl iquent pas à vous.

E. Généralement, s i vous n'êtes pas considéré comme un résident de fa i t du Canada ( l isez la sect ion précédente) et , le 31 décembre 2017, vous résid iez à l 'extér ieur du Canada et ét iez, selon le cas, un employé du gouvernement, un membre des Forces canadiennes ou de son personnel scola i re d 'outre-mer ou un t ravai l leur dans le cadre d 'un programme de l 'Agence canadienne de développement in ternat ional , vous pourr iez a lors êt re considéré comme résident

– 31 –

réputé du Canada . Dans ce cas, ut i l isez le guide d ' impôt pour les non-résidents et les résidents réputés du Canada . Cela peut aussi s 'appl iquer à votre époux ou conjo int de fa i t , à vos enfants à charge et aux autres membres de votre fami l le .

F. Si vous avez séjourné au Canada 183 jours ou plus en 2017 sans établ i r de l iens de résidence (se lon la déf in i t ion à la sect ion précédente) importants au Canada et que, selon une convent ion f iscale, vous n 'êtes pas considéré comme un résident d 'un autre pays, vous serez a lors considéré comme un résident réputé du Canada . Dans ce cas, ut i l isez le guide d ' impôt pour les non-résidents et les résidents réputés du Canada .

G. Si tout au long de l 'année 2017, vous n 'aviez pas de l iens de résidence (selon la déf in i t ion à la sect ion précédente) importants au Canada et que les s i tuat ions décr i tes aux paragraphes E et F ne s 'appl iquent pas à vous, vous serez a lors considéré comme un non-résident du Canada aux f ins de l ' impôt . Dans ce cas, ut i l isez le guide d ' impôt pour les non-résidents et les résidents réputés du Canada .

– 32 –

Toutefo is , s i vous avez gagné un revenu d 'emploi dans une prov ince ou un terr i to i re ou avez gagné un revenu d 'une entrepr ise ayant un établ issement s table dans une prov ince ou un terr i to i re, ut i l isez le cahier de formulai res de cet te prov ince ou de ce terr i to i re. Vous devez aussi rempl i r e t jo indre à votre déclarat ion le formulai re T1248, RENSEIGNEMENTS SUR VOTRE STATUT DE RÉSIDENCE (annexe D).

Autres publications dont vous pourriez avoir besoin Si vous n 'avez pas résidé au Canada tout au long de l 'année, vous aurez besoin de l 'une ou de plusieurs des publ icat ions suivantes, selon votre s i tuat ion :

• Si vous ét iez un non-résident et vous avez gagné un revenu d 'emploi ou un revenu d 'une entrepr ise qui a un établ issement s table au Canada, ut i l isez le guide T4058, LES NON-RÉSIDENTS ET L ' IMPÔT.

• Si vous ét iez un non-résident et avez reçu des revenus t i rés de la locat ion de b iens immeubles ou réels s i tués au Canada, ut i l isez le guide T4144, GUIDE D ' IMPÔT POUR LE CHOIX PRÉVU À L 'ARTICLE 216.

– 33 –

• Si vous ét iez un non-résident et avez reçu d 'autres types de revenus de source canadienne (y compris des revenus de pension ou des rentes) , ut i l isez la brochure T4145, CHOIX PRÉVU À L 'ARTICLE 217 DE LA LOI DE L ' IMPÔT SUR LE REVENU.

• Si vous vous êtes établ i au Canada en 2017, ut i l isez la brochure T4055, NOUVEAUX ARRIVANTS AU CANADA.

• Si vous avez qui t té le Canada en 2017, a l lez à canada.ca/ impots- international .

Comment obtenir le guide d'impôt et les formulaires dont vous avez besoin Si vous produisez par voie électronique, ut i l isez un logic ie l de préparat ion de déclarat ions de revenus ou une appl icat ion Web pour sélect ionner la province ou le terr i to i re où vous résid iez le 31 décembre 2017.

Vous pouvez obtenir le guide, le cahier de formulai res de votre province ou terr i to i re de résidence et la p lupart des autres publ icat ions en al lant à canada.ca/obtenir-formulaire-arc.

– 34 –

Où poster votre déclaration sur papier et correspondance Uti l isez les tableaux suivants pour savoir où envoyer votre déclaration sur papier et toute autre correspondance.

Résident, non-résident ou résident réputé du Canada

Envoyez votre déclarat ion et correspondance au :

Si vous êtes un résident du Canada

centre f iscal indiqué sur la couverture arr ière du cahier de formulai res de votre province ou terr i to i re.

Si vous êtes un non-résident ou un résident réputé du Canada

centre f iscal indiqué sur la couverture arr ière du GUIDE GÉNÉRAL D ' IMPÔT ET DE PRESTATIONS POUR LES NON-RÉSIDENTS ET LES RÉSIDENTS RÉPUTÉS DU CANADA.

– 35 –

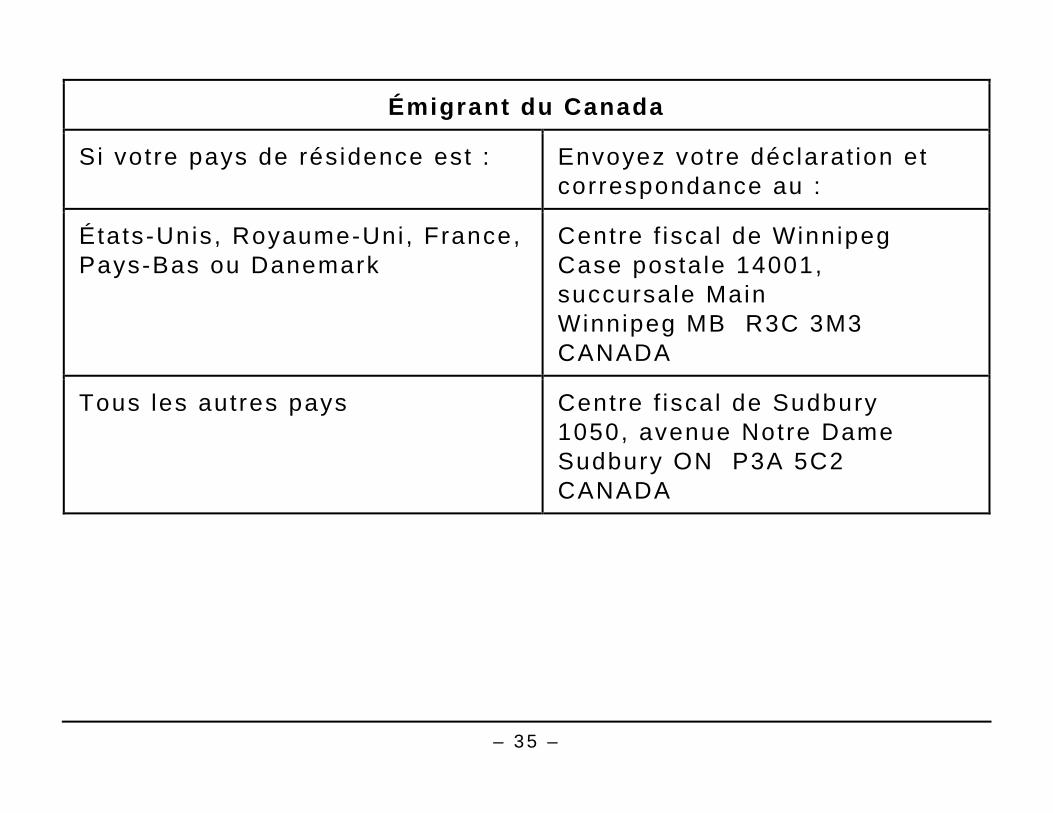

Émigrant du Canada

Si votre pays de résidence est : Envoyez votre déclarat ion et correspondance au :

États-Unis, Royaume-Uni , France, Pays-Bas ou Danemark

Centre f iscal de Winnipeg Case postale 14001, succursale Main Winnipeg MB R3C 3M3 CANADA

Tous les autres pays Centre f iscal de Sudbury 1050, avenue Notre Dame Sudbury ON P3A 5C2 CANADA

– 36 –

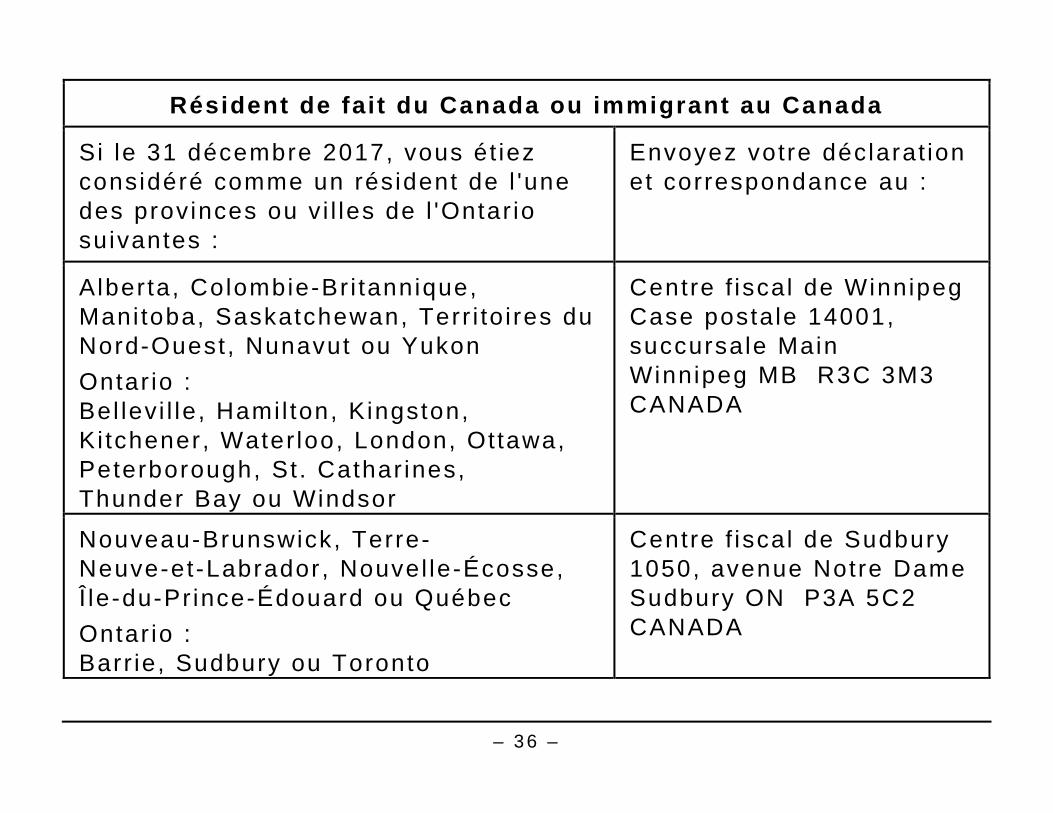

Résident de fait du Canada ou immigrant au Canada

Si le 31 décembre 2017, vous ét iez considéré comme un résident de l 'une des provinces ou v i l les de l 'Ontar io suivantes :

Envoyez votre déclarat ion et correspondance au :

Alberta, Colombie-Br i tannique, Mani toba, Saskatchewan, Terr i to i res du Nord-Ouest, Nunavut ou Yukon Ontar io : Bel levi l le , Hami l ton, Kingston, Ki tchener, Water loo, London, Ottawa, Peterborough, St . Cathar ines, Thunder Bay ou Windsor

Centre f iscal de Winnipeg Case postale 14001, succursale Main Winnipeg MB R3C 3M3 CANADA

Nouveau-Brunswick, Terre-Neuve-et-Labrador, Nouvel le-Écosse, Î le-du-Pr ince-Édouard ou Québec Ontar io : Barr ie, Sudbury ou Toronto

Centre f iscal de Sudbury 1050, avenue Notre Dame Sudbury ON P3A 5C2 CANADA

– 37 –

Date limite de production, pénalités et intérêts

Quand devez-vous envoyer votre déclaration de 2017? Généralement, vous devez nous envoyer votre déclarat ion de 2017 au plus tard le 30 avri l 2018 .

Le saviez-vous.. . En produisant p lus tôt , vous évi tez que vos prestat ions et crédi ts soient retardés ou arrêtés. Ces derniers inc luent :

• Supplément de revenu garant i (SRG)

• Al locat ion canadienne pour enfants (ACE) (y compris les prestat ions prov inc ia les et terr i tor ia les)

• Crédi t pour la TPS/TVH (y compris les crédi ts provinc iaux connexes)

• Prestat ion f iscale pour le revenu de t ravai l (PFRT)

Si vous avez un époux ou conjoint de fa i t , i l devrai t aussi produire sa déclarat ion p lus tôt .

– 38 –

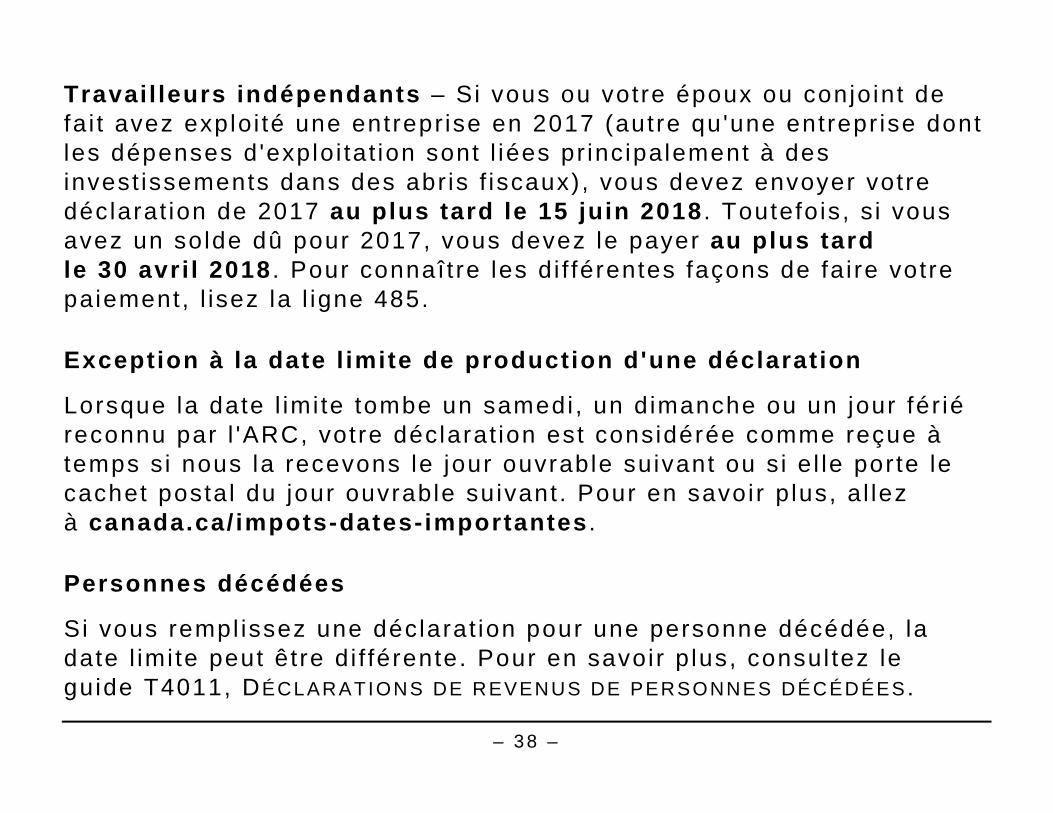

Travail leurs indépendants – Si vous ou votre époux ou conjo int de fa i t avez exploi té une entrepr ise en 2017 (autre qu'une entrepr ise dont les dépenses d 'exploi tat ion sont l iées pr incipalement à des invest issements dans des abr is f iscaux), vous devez envoyer votre déclarat ion de 2017 au plus tard le 15 juin 2018 . Toutefo is, s i vous avez un solde dû pour 2017, vous devez le payer au plus tard le 30 avri l 2018 . Pour connaît re les d i f férentes façons de fa i re votre paiement, l isez la l igne 485.

Exception à la date l imite de production d'une déclarat ion

Lorsque la date l imi te tombe un samedi , un d imanche ou un jour fér ié reconnu par l 'ARC, votre déclarat ion est considérée comme reçue à temps s i nous la recevons le jour ouvrable suivant ou s i e l le porte le cachet postal du jour ouvrable suivant . Pour en savoir p lus, a l lez à canada.ca/ impots-dates-importantes .

Personnes décédées

Si vous rempl issez une déclarat ion pour une personne décédée, la date l imi te peut être d i f férente. Pour en savoir p lus, consul tez le guide T4011, DÉCLARATIONS DE REVENUS DE PERSONNES DÉCÉDÉES.

– 39 –

Quelle est la polit ique relative aux pénalités et aux intérêts?

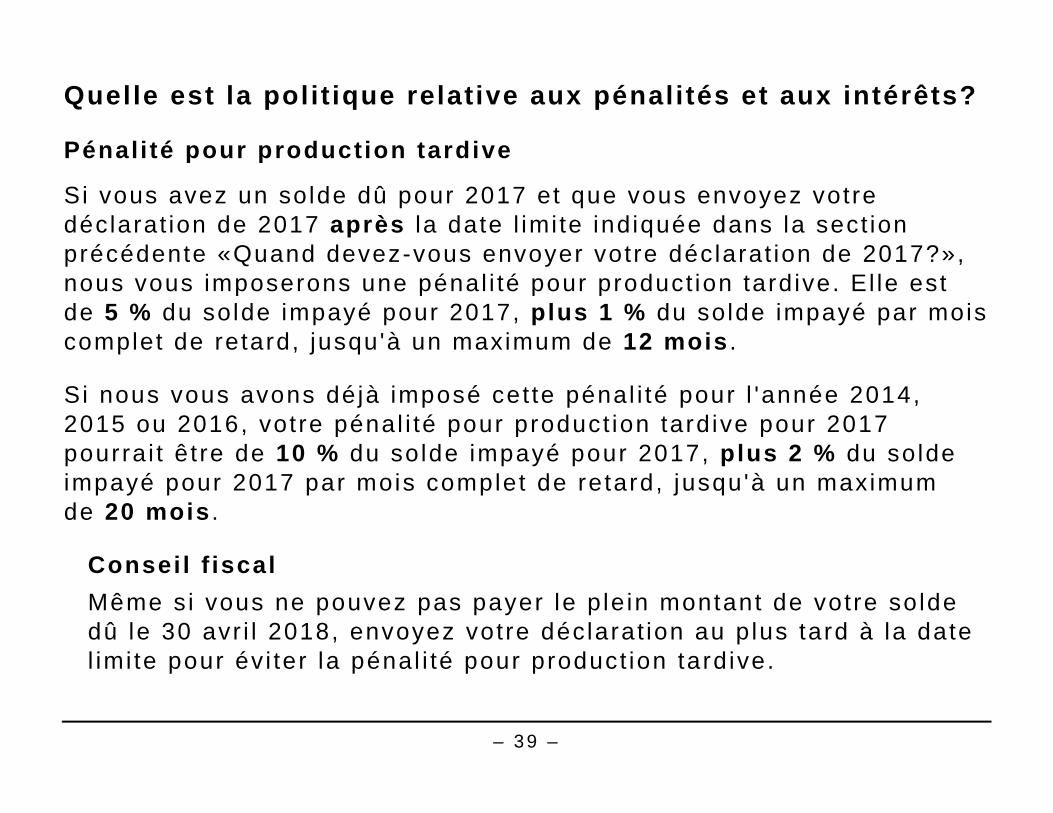

Pénali té pour production tardive

Si vous avez un solde dû pour 2017 et que vous envoyez votre déclarat ion de 2017 après la date l imi te indiquée dans la sect ion précédente «Quand devez-vous envoyer votre déclarat ion de 2017?», nous vous imposerons une pénal i té pour product ion tardive. El le est de 5 % du solde impayé pour 2017, plus 1 % du solde impayé par mois complet de retard, jusqu'à un maximum de 12 mois .

S i nous vous avons déjà imposé cet te pénal i té pour l 'année 2014, 2015 ou 2016, votre pénal i té pour product ion tardive pour 2017 pourra i t ê t re de 10 % du solde impayé pour 2017, plus 2 % du solde impayé pour 2017 par mois complet de retard, jusqu'à un maximum de 20 mois .

Conseil f iscal Même s i vous ne pouvez pas payer le p le in montant de votre solde dû le 30 avr i l 2018, envoyez votre déclarat ion au p lus tard à la date l imi te pour évi ter la pénal i té pour product ion tardive.

– 40 –

Pénalité pour omission répétée de déclarer un revenu

Si vous n 'avez pas inclus dans votre déclarat ion de 2017 un montant que vous deviez déclarer et que vous avez fa i t une te l le omission dans votre déclarat ion de 2014, 2015 ou 2016, vous pourr iez avoir à payer une pénal i té fédérale et provincia le ou terr i tor ia le pour omission répétée de déclarer un revenu. Si vous n 'avez pas déclaré un montant de revenu de 500 $ ou plus pour une année d ' imposi t ion, cela sera considéré comme une omission de déclarer un revenu.

Chacune des pénal i tés fédérales et provincia les ou terr i tor ia les est égale au moins élevé des montants suivants :

• 10 % du montant que vous n 'avez pas déclaré dans votre déclarat ion de 2017;

• 50 % de la d i f férence entre l ' impôt déclaré en moins (et /ou les crédi ts d ' impôts déclarés en t rop) l ié au montant que vous avez omis de déclarer et le montant d ' impôt retenu l ié au montant que vous avez omis de déclarer .

– 41 –

Toutefo is, s i vous nous informez volontairement que vous avez omis de déclarer des montants, nous pouvons annuler ces pénal i tés. Pour en savoir plus, l isez «Qu'est-ce qu'une divulgat ion volontaire?», à la page suivante, ou al lez à canada.ca/impots-divulgations-volontaires .

Pénali té pour faux énoncés ou omissions

Vous devrez peut-être payer une pénal i té s i vous avez volontai rement, ou dans des c i rconstances équivalant à une faute lourde, fa i t un faux énoncé ou une omission dans votre déclarat ion de 2017.

La pénal i té est égale au plus é levé des montants suivants :

• 100 $;

• 50 % de l ' impôt déclaré en moins et /ou des crédi ts déclarés en t rop l iés au faux énoncé ou à l 'omission.

Toutefo is, s i vous nous informez volontairement que vous avez omis de déclarer des montants et /ou que vous avez demandé des crédi ts en t rop, nous pouvons annuler cet te pénal i té. Pour en savoir p lus, l isez «Qu'est-ce qu'une divulgat ion volontai re?», sur cet te page, ou al lez à canada.ca/ impots-divulgations-volontaires .

– 42 –

Intérêts

Si vous avez un solde dû pour 2017, vous devrez payer des intérêts composés quot id iennement à compter du 1er mai 2018 sur le montant impayé pour 2017 à cet te date. Cela comprend tout montant que vous devez payer parce que nous avons établ i une nouvel le cot isat ion de votre déclarat ion. De plus, vous devrez payer des intérêts sur les pénal i tés décr i tes dans les sect ions précédentes à part i r de la première journée suivant la date l imi te de product ion.

Annuler des pénal i tés ou des intérêts ou y renoncer

L'ARC administre la légis lat ion, communément appelée disposi t ions d 'a l lègement pour les contr ibuables, qui lu i donne le pouvoir d iscrét ionnaire d 'annuler des pénal i tés ou des intérêts ou d 'y renoncer lorsqu'un contr ibuable est incapable de respecter ses obl igat ions f iscales en ra ison de c i rconstances indépendantes de sa volonté.

L 'ARC a le pouvoir d iscrét ionnaire d 'accorder un al lègement pour toute pér iode qui se termine au cours des 10 années c iv i les avant l 'année où la demande d 'a l lègement est fa i te.

– 43 –

Dans le cas des pénal i tés, l 'ARC examinera votre demande uniquement pour les années d ' imposi t ion ou les exerc ices qui se sont terminés dans les 10 années c iv i les précédant l 'année où la demande est fa i te. Ainsi , une demande fa i te en 2018 doi t por ter sur une pénal i té pour une année d ' imposi t ion ou un exerc ice ayant pr is f in en 2008 ou après.

Dans le cas des intérêts sur un solde dû, peu importe l 'année d ' imposi t ion ou l 'exercice, l 'ARC t iendra uniquement compte des montants accumulés au cours des 10 années c iv i les précédant l 'année où la demande est fa i te. Ainsi , une demande fa i te en 2018 doi t por ter sur les intérêts qui se sont accumulés pendant l 'année 2008 ou après.

Pour fa i re votre demande, rempl issez le formulai re RC4288, DEMANDE D 'ALLÈGEMENT POUR LES CONTRIBUABLES – ANNULER DES PÉNALITÉS OU DES INTÉRÊTS OU Y RENONCER. Pour en savoir p lus sur l 'a l lègement des pénal i tés ou des intérêts et comment soumettre votre demande, a l lez à canada.ca/al legement-contribuables .

– 44 –

Qu'est-ce qu'une divulgat ion volontaire?

Vous deviez peut être produire une déclarat ion pour une année passée ( l isez «Devez-vous produire une déclarat ion?», à la page 23 [7] ) , mais vous ne l 'avez pas fa i t ou vous avez produi t une déclarat ion inexacte. Dans ce cas, vous pouvez produire ou corr iger cel le-c i volontairement dans le cadre du Programme des divulgat ions volontai res. Vous n 'aurez a lors qu'à payer l ' impôt dû (p lus l ' in térêt) , sans aucune pénal i té.

Remarque Le Programme des divulgat ions volontai res ne s 'appl ique pas à une déclarat ion pour laquel le nous avons déjà entrepr is un examen.

Pour en savoir p lus et pour savoir s i votre d ivulgat ion est admissible dans le cadre de ce programme, consul tez la c i rcula i re d ' in format ion IC00-1, PROGRAMME DES DIVULGATIONS VOLONTAIRES, ou al lez à canada.ca/ impots-divulgations-volontaires . Si vous le désirez, vous pouvez d 'abord d iscuter de votre s i tuat ion de façon anonyme.

– 45 –

Comment produire votre déclaration IMPÔTNET IMPÔTNET est un serv ice sécur isé qui vous permet de produire votre déclarat ion de revenus et de prestat ions électroniquement au moyen d 'un logic ie l de préparat ion de déclarat ions homologué ou d 'une appl icat ion Web. Pour obtenir une l is te des logic ie ls ou des appl icat ions disponibles, y compr is les of f res gratuites , a l lez à canada.ca/ impotnet .

La plupart des part icul iers peuvent ut i l iser IMPÔTNET. Pour en savoir plus ou pour transmettre votre déclarat ion, al lez à canada.ca/impotnet .

Remarque Avant de produire une déclarat ion en l igne, vos renseignements, y compris votre adresse, doivent êt re à jour . Si vous êtes inscr i t au serv ice complet de Mon Dossier ou aux appl icat ions mobi les de l 'ARC, vous pouvez changer votre adresse et vos renseignements pour le dépôt d i rect avec les log ic ie ls par t ic ipants homologués pour le programme IMPÔTNET. Sinon, vous devez aviser l 'ARC de votre nouvel le adresse par té léphone.

– 46 –

TED La TED est un serv ice sécur isé qui permet aux fournisseurs autor isés, y compr is les escompteurs, de rempl i r et de t ransmettre votre déclarat ion é lectroniquement. Pour en savoir p lus, a l lez à canada.ca/ted-part iculiers .

Préremplir ma déclaration Prérempl i r ma déclarat ion est un serv ice sécur isé de l 'ARC qui permet, à vous ou à votre fournisseur de serv ices autor isé, de rempl i r automat iquement cer ta ines part ies de votre déclarat ion de l 'année courante. L 'ARC aura les renseignements de la p lupart des feui l le ts de renseignements f iscaux, te ls que le T4, de même que les renseignements sur les régimes enregistrés d 'épargne-retra i te et les montants de report d isponible. Pour prérempl i r votre déclarat ion, vous devez être inscr i t à Mon dossier et ut i l iser un logic ie l homologué qui of f re cet te opt ion. Pour en savoir p lus, a l lez à canada.ca/preremplir-ma-declarat ion .

– 47 –

Vous avez accès à un logiciel gratuit pour produire votre déclaration de revenus Vous puvez ut i l iser un logic ie l homologué qui ef fectuera tous les calculs pour vous – quelques uns de ces logic ie ls sont gratu i ts !

Pour en savoi r p lus, a l lez à canada.ca/guide- impotnet

Production d'une déclaration sur papier Postez votre déclarat ion à votre centre f iscal dont l 'adresse se t rouve sur la couverture arr ière de votre cahier de formulai res. Si vous préparez votre déclarat ion ou des déclarat ions pour d 'autres personnes, ut i l isez une enveloppe dist incte pour poster la déclarat ion de chaque personne. Cependant, s i vous préparez plusieurs déclarat ions pour la même personne, mettez- les dans la même enveloppe.

Remarque Si vous par t ic ipez aux programmes Agr i -s tabi l i té et Agr i - invest issement et que vous produisez une déclarat ion sur

– 48 –

papier , postez- la dans l 'enveloppe inc luse dans votre guide RC4060 ou dans votre guide RC4408.

Programme communautaire des bénévoles en matière d'impôt (PCBMI) Si vous avez besoin d 'a ide pour rempl i r votre déclarat ion de revenus et de prestat ions et que vous avez un revenu modeste et une s i tuat ion f iscale s imple, des bénévoles des organismes communautai res pourra ient rempl i r votre déclarat ion pour vous. Pour en savoir p lus sur le PCBMI ou pour savoir comment devenir bénévole, a l lez à canada.ca/ impots-benevoles ou té léphonez-nous au 1-800-959-7383 .

Que faire avec vos feuil lets, reçus et autres pièces justif icatives? Si vous transmettez votre déclarat ion par voie électronique , conservez toutes vos pièces just i f icat ives.

– 49 –

Si vous produisez une déclaration sur papier , vous devez y joindre une copie de chacun de vos feuil lets de renseignements . Ces feui l lets sont des re levés qui vous indiquent les revenus que vous avez reçus au cours de l 'année et les sommes qui ont été retenues sur ces revenus. Joignez à votre déclarat ion votre annexe 1 , IMPÔT FÉDÉRAL, et , s i vous n 'ét iez pas résident du Québec le 31 décembre 2017, votre formulaire 428 ( impôt provincial ou terr i tor ia l ) . Joignez à votre déclarat ion seulement les autres pièces justif icat ives qui sont demandées dans le guide pour appuyer une demande de déduct ion ou de crédi t .

Le fa i t de ne pas fournir les p ièces just i f icat ives demandées peut entraîner un refus du crédi t ou de la déduct ion que vous demandez ou un retard dans le t ra i tement de votre déclarat ion.

Conservez vos pièces justif icat ives pendant six ans . C 'est le cas même si vous n 'avez pas à les jo indre à votre déclarat ion ou si vous t ransmettez cel le-c i par voie é lectronique, puisque nous pourr ions vous les demander dans le cadre d 'un examen de votre déclarat ion. Nous pourr ions demander des pièces just i f icat ives autres que les reçus of f ic ie ls comme preuve de paiement pour les déduct ions et les crédi ts que vous demandez. De te l les preuves de paiement

– 50 –

comprennent les chèques payés et les re levés bancaires. Conservez aussi une copie de votre déclarat ion de 2017 ainsi que les avis de cot isat ion et de nouvel le cot isat ion qui s 'y rapportent. Ces documents pourra ient vous aider à rempl i r votre déclarat ion de 2018. Pour en savoir p lus sur votre avis de cot isat ion, l isez la page 388 [75] .

Vidéos sur l ' impôt et les taxes Nous avons plusieurs v idéos sur l ' impôt et les taxes pour les part icul iers. Les v idéos t ra i tent de sujets te ls que la déclarat ion de revenus et de prestat ions, le régime f iscal canadien et les mesures f iscales pour les personnes handicapées. Pour voir nos v idéos, a l lez à canada.ca/arc-galerie-videos.

Vous produisez en l igne? N'envoyez pas de reçus! Si bous en avons besoin, nous communiquerons avec vous. Nous vous rappelons que vous devez conserver vos reçus pendant s ix ans.

– 51 –

Pouvez-vous produire une déclaration pour une année passée? Vous pouvez produire pour la première fo is une déclarat ion pour les années d ' imposi t ion se terminant dans l 'une des 10 années c iv i les précédant l 'année où vous fa i tes la demande. Ainsi , vous pouvez en 2018 demander un remboursement pour 2008 et les années suivantes.

Lorsque vous rempl issez une déclarat ion pour une année avant 2017, vous devez y jo indre les p ièces just i f icat ives pour toutes les déduct ions et tous les crédi ts que vous demandez.

Remarque Vous pouvez préparer et t ransmett re par voie é lectronique une déclarat ion de revenus d 'une année passée que vous n 'avez pas encore produi te en ut i l isant le logic ie l d 'une année passée et ce, à compter de l 'année d ' imposi t ion 2014. Les déclarat ions pour les années avant 2014 doivent êt re produi tes sur papier .

– 52 –

Prestations pour particuliers et familles Assurez-vous de produire votre déclarat ion à temps chaque année pour cont inuer à recevoir vos versements de prestat ions et de crédi ts. Si vous avez un époux ou conjoint de fa i t , i l doi t aussi produire sa déclarat ion à temps. Vous ne voulez pas que vos versements soient retardés ou qu' i ls s 'arrêtent .

I l est important de garder vos renseignements personnels à jour auprès de l 'ARC tout au long de l 'année. Ceci comprend votre adresse, votre état c iv i l , le nombre d 'enfants à votre charge et vos renseignements sur le dépôt d i rect . Nous ut i l isons ces renseignements pour vous verser le bon montant de prestat ions et de crédi ts.

Crédit pour la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH)

Le crédi t pour la TPS/TVH est un versement t r imestr ie l non imposable qui a ide les part icul iers et les fami l les à revenu fa ib le et modeste à récupérer, en tout ou en part ie, la TPS/TVH qu' i ls paient . Quand vous produisez votre déclarat ion, l 'ARC déterminera s i vous avez droi t au

– 53 –

crédi t pour la TPS/TVH et aux crédi ts provinciaux connexes et vous informera s i vous y avez droi t . Vous n 'avez pas besoin de les demander.

À la page 5 [1] de votre déclarat ion, indiquez votre état c iv i l e t , s ' i l y a l ieu, inscr ivez les renseignements sur votre époux ou conjoint de fa i t (y compr is son revenu net , même si ce montant est nul ) . Vous ou votre époux ou conjoint de fa i t , mais non les deux, recevrez peut-être ce crédi t . Le crédi t sera payé à la personne dont la déclarat ion fera l 'objet d 'une cot isat ion en premier .

Pour en savoir p lus, a l lez à canada.ca/prestat ions-enfants-famil les , ou consul tez le guide RC4210, CRÉDIT POUR LA TPS/TVH.

Allocation canadienne pour enfants (ACE) et la prestation pour enfants handicapés (PEH)

Si vous êtes responsable des soins et de l 'éducat ion d 'un enfant âgé de moins de 18 ans, vous pouvez demander l 'ACE. I l s 'agi t d 'un versement mensuel non imposable. Fai tes votre demande aussi tôt que possib le après la naissance de l 'enfant ou dès qu' i l commence à

– 54 –

habi ter avec vous. En demandant l 'ACE pour votre enfant , vous l ' inscr ivez aussi pour le crédi t pour la TPS/TVH et tout versement des programmes provinciaux ou terr i tor iaux connexes.

Vous pouvez aussi recevoir , en supplément à l 'ACE, la PEH si votre enfant est admissib le au crédi t d ' impôt pour personnes handicapées.

Pour en savoir p lus, a l lez à canada.ca/al location-canadienne-pour-enfants ou canada.ca/prestat ion-enfants-handicapes ou consul tez le l ivret T4114, ALLOCATION CANADIENNE POUR ENFANTS.

Quand recevrai-je mon paiement de presentations? Renseignez-vous sur la date à laquel le vous recevrez votre prochain paiement de prestat ions à l 'a ide de Mon dossier . C 'est fac i le !

Pour en savoi r p lus, a l lez à canada.ca/guide-mon-dossier-arc

– 55 –

Pour plus d'information sur les prestations • Pour des renseignements généraux sur les prestat ions pour les

par t icu l iers et les fami l les, a l lez à canada.ca/prestat ions-enfants-famil les .

• Pour voi r les renseignements personnal isés sur vos prestat ions, inc luant les détai ls des prochains versements, a l lez à canada.ca/mon-dossier-arc ou a l lez à canada.ca/arc-applicat ions-mobiles et chois issez MesPrestat ions ARC.

• Pour des renseignements sur les prestat ions, vous pouvez aussi nous té léphoner au 1-800-387-1194 .

Prestation fiscale pour le revenu de travail (PFRT) La PFRT est un crédi t d ' impôt remboursable qui v ise à of f r i r un a l lègement f iscal aux t ravai l leurs et aux fami l les de t ravai l leurs à fa ib le revenu admissib les.

Vous pouvez demander ce crédi t à la l igne 453 de votre déclarat ion. Si vous êtes admissib le, vous pouvez présenter une demande de

– 56 –

versements ant ic ipés de la PFRT pour l 'année 2018, qui sont versés t r imestr ie l lement.

Pour en savoir p lus, a l lez à canada.ca/prestat ion-f iscale-revenu-travail ou l isez la l igne 453 dans ce guide et le formulai re RC201, DEMANDE DE VERSEMENTS ANTICIPÉS DE LA PRESTATION F ISCALE POUR LE REVENU DE TRAVAIL POUR 2018.

Supplément de revenu garanti (SRG) pour les aînés Les aînés à fa ib le revenu qui reçoivent la pension de la sécur i té de la v ie i l lesse peuvent aussi être admissibles à recevoir le SRG, une prestat ion mensuel le non imposable. Si Serv ice Canada (SC) vous accorde le SRG, votre époux ou conjoint de fa i t peut aussi être admissible à l 'A l locat ion pour les personnes âgées de 60 à 64 ans. Assurez-vous de produire vos déclarat ions pour le 30 avr i l à chaque année pour a ider SC à examiner votre admissib i l i té aux prestat ions.

Pour en savoir p lus au sujet de la sécur i té de la v ie i l lesse, a l lez à canada.ca/pensions-publiques .

– 57 –

Services en ligne Mon dossier Le serv ice Mon dossier de l 'ARC est rapide, fac i le à ut i l iser et sécur isé.

Vous pouvez ut i l iser Mon dossier pour :

• consul ter les montants et les dates de vos paiements pour vos prestat ions et vos crédi ts ;

• consul ter votre av is de cot isat ion;

• changer votre adresse, vos renseignements sur le dépôt d i rect ou votre état c iv i l ;

• vous inscr i re pour recevoi r des aler tes du compte;

• vér i f ier votre l imi te de cot isat ion maximale au CELI et votre maximum déduct ib le de votre REER;

• consul ter l 'é tat de votre déclarat ion de revenus et de prestat ions;

• demander un re levé – preuve de revenu ( impr imé de l 'opt ion «C»);

• l ier Mon dossier de l 'ARC et Mon dossier Serv ice Canada.

– 58 –

Comment s' inscrire

Pour en savoir p lus, a l lez à canada.ca/mon-dossier-arc .

Inscrivez-vous au courrier en l igne

Inscr ivez-vous au service de messager ie en l igne de l 'ARC pour obtenir la plupart de votre courr ier ARC, comme votre avis de cot isat ion en l igne.

Pour en savoir p lus, a l lez à canada.ca/ impots-courrier-en-l igne.

MonARC application mobile Avant de produire votre déclarat ion de revenus et de prestat ions, ut i l isez MonARC pour :

• vér i f ier le maximum déduct ib le de votre REER;

• t rouver un préparateur de déclarat ions de revenus local ;

• vér i f ier quels logic ie ls de préparat ion d ' impôts sont cer t i f iés par l 'ARC.

– 59 –

Pourquoi vous devriez produire votre déclaration de revenus en l igne? Pour commencer, vous pouvez ut i l iser l 'un des logic ie ls homologués pour IMPÔTNET, dont quelques uns sont gratu i ts !

canada.caéguide-impotnet

Après avoi r produi t votre déclarat ion de revenus, ut i l isez MonARC pour :

• vér i f ier l 'é tat du t ra i tement de votre déclarat ion de revenus;

• vér i f ier votre avis de cot isat ion.

Ut i l isez MonARC tout au long de l 'année pour :

• consul ter les montants et les dates de vos paiements pour vos prestat ions et vos crédi ts personnels;

• vér i f ier votre l imi te de cot isat ion maximale au CELI;

• changer votre adresse, vos renseignements sur le dépôt d i rect et votre état c iv i l ;

– 60 –

• nous aviser s i un enfant n 'est p lus à votre charge;

• vous inscr i re au courr ier en l igne et aux a ler tes du compte;

• demander un re levé – preuve de revenu ( impr imé de l 'opt ion «C»).

Pour en savoir p lus, a l lez à canada.ca/arc-applications-mobiles .

L'application mobile MesPrestations ARC Accédez à vos renseignements de prestat ions où que vous soyez! Ut i l isez l 'appl icat ion mobi le MesPrestat ions ARC tout au long de l 'année pour :

• consul ter les montants et les dates de vos versements de prestat ions et de crédi ts , y compris les versements prov inciaux et terr i tor iaux;

• consul ter l 'é tat de votre demande de prestat ions pour enfants;

• changer votre adresse, votre numéro de téléphone et votre état c ivi l ;

• nous aviser s i un enfant n 'est p lus à votre charge;

• vous inscr i re au courr ier en l igne et aux a ler tes du compte.

– 61 –

Pour en savoir p lus, a l lez à canada.ca/arc-applications-mobiles .

Gérer les comptes d'impôt de votre entreprise en l igne En vous inscr ivant à Mon dossier d 'entrepr ise ou à Représenter un c l ient , vous pouvez accéder aux renseignements courants sur le solde de vos comptes et modi f ier vos renseignements f iscaux en l igne.

Pour vous y inscr i re, a l lez à :

• Mon dossier d 'entrepr ise à canada.ca/mon-dossier-entreprise-arc , s i vous êtes un propr iéta i re d 'entrepr ise;

• Représenter un c l ient à canada.ca/ impots-representants , s i vous êtes un représentant ou un employé autor isé.

Pour en savoir p lus, a l lez à canada.ca/ impots-services-electroniques-entreprises .

– 62 –

Listes d'envois électroniques L'ARC peut vous aviser par courr ie l des nouveautés sur le s i te Web dans les domaines qui vous intéressent. Inscr ivez-vous aux l is tes d 'envois électroniques à canada.ca/arc-l istes-envois-electroniques .

Paiements électroniques Fai tes votre paiement en ut i l isant :

• les serv ices bancaires en l igne ou par té léphone de votre inst i tu t ion f inancière;

• le serv ice Mon paiement de l 'ARC à canada.ca/mon-paiement-arc ;

• le débi t préautor isé à canada.ca/mon-dossier-arc .

Pour en savoir p lus sur tous les modes de paiements, a l lez à canada.ca/paiements .

– 63 –

Vous en avez assez de faire la queue devant la banque? Inscr ivez-vous au dépôt d i rect . Vous pouvez évi ter d 'at tendre en l igne et obteni r vos remboursements et vos paiements de prestat ions p lus rapidement.

Pour en savoi r p lus, a l lez à canada.ca/guide- impots-depot-direct

Dépôt direct Le dépôt d i rect est une façon rapide, prat ique, f iable et sécur i ta i re de recevoir vos versements de l 'ARC directement dans votre compte à une inst i tut ion f inancière canadienne. Pour vous inscr i re au dépôt d i rect ou pour mettre à jour vos renseignements bancaires, l isez la page 380 [73] ou al lez à canada.ca/arc-depot-direct .

– 64 –

Étape 1 – Identification et autres renseignements

Renseignements à votre sujet et, s' i l y a l ieu, au sujet de votre époux ou conjoint de fait (pages 4 et 5 [1] de votre déclaration) Inscr ivez vos renseignements d ' ident i f icat ion et , s ' i l y a l ieu, ceux sur votre époux ou conjoint de fa i t . Inscr ivez aussi les autres renseignements qui sont nécessaires pour t ra i ter votre déclarat ion.

Le fa i t de nous fournir des renseignements incomplets ou inexacts pourrait retarder le t ra i tement de votre déclarat ion et le paiement de tout remboursement ou de tout montant auquel vous pourr iez avoir dro i t , comme le crédi t pour la taxe sur les produi ts et serv ices/taxe de vente harmonisée (TPS/TVH) et l 'a l locat ion canadienne pour enfants (ACE), y compris les programmes provinciaux ou terr i tor iaux connexes.

Identif iez-vous

Inscr ivez votre nom et votre adresse postale actuel le.

– 65 –

Inscrivez votre adresse courriel

Si vous souhai tez recevoir votre courr ier de l 'ARC en l igne, veui l lez l i re et accepter les modal i tés et les condi t ions qui suivent , puis inscr ivez votre adresse courr ie l . Vous pouvez également vous inscr i re au courr ier en l igne au moyen de Mon dossier à canada.ca/mon-dossier-arc en chois issant le serv ice «Gérer le courr ier en l igne».

Modalités et condit ions – En fournissant une adresse courr ie l , vous vous inscr ivez au courr ier en l igne et vous autor isez l 'ARC à vous envoyer des not i f icat ions par courr ie l lorsque vous avez du courr ier à consul ter dans Mon dossier . Pour accéder à votre courr ier en l igne, vous devez être inscr i t à Mon dossier . Les avis et la correspondance l ivrés en l igne dans Mon dossier seront présumés avoir été envoyés à la date de ces avis par courr ie l . Vous comprenez et vous acceptez que vos avis de cot isat ion et vos avis de nouvel le cot isat ion, a insi que toute autre correspondance admissible à la l ivraison en l igne ne seront plus envoyés par la poste .

Pour en savoir p lus, a l lez à Mon dossier et chois issez «Recevoir le courr ier en l igne» avant d 'accéder à votre compte.

– 66 –

Remarque Nous vous enverrons un courr ie l a f in de conf i rmer votre inscr ip t ion au courr ier en l igne.

Inscrivez votre l ieu de résidence

Sur la première l igne, inscr ivez la province ou le terr i to i re où vous v iv iez ou duquel vous ét iez résident de fa i t le 31 décembre 2017. Ainsi , nous pourrons calculer correctement vos impôts et vos crédi ts. Pour en savoir p lus, l isez «Quel cahier de formulai res devez-vous ut i l iser?», à la page 27 [8] .

Sur la deuxième l igne, inscr ivez le nom de la province ou du terr i to i re où vous v ivez actuel lement, s' i l est dif férent de celui indiqué dans votre adresse postale . Ainsi , nous pourrons calculer correctement les prestat ions et les crédi ts auxquels vous pourr iez avoir dro i t dans le cadre des programmes provinciaux ou terr i tor iaux.

Sur la t ro is ième l igne, s i vous ét iez un travail leur indépendant en 2017, inscr ivez la province ou le terr i to i re où votre entrepr ise possédai t un établ issement stable.

– 67 –

Sur la dernière l igne, s i vous êtes devenu rés ident du Canada ou avez cessé de l 'êt re aux f ins de l ' impôt en 2017, inscr ivez votre date d 'entrée ou de départ .

Inscrivez les renseignements à votre sujet

Numéro d'assurance sociale (NAS)

Votre NAS est le numéro qui vous ident i f ie pour l ' impôt sur le revenu selon l 'ar t ic le 237 de la LOI DE L ' IMPÔT SUR LE REVENU. I l est ut i l isé dans le cadre de certa ins programmes fédéraux. Vous devez le fournir à toute personne qui doi t établ i r des feui l le ts de renseignements à votre nom, te ls les feui l le ts T3, T4 ou T5. Vous êtes passib le d 'une pénal i té de 100 $ chaque fo is que vous ne le fa i tes pas. Vér i f iez vos feui l lets de renseignements. Si votre NAS est manquant ou inexact , av isez la personne qui vous a remis le feui l le t . Vous devez aussi nous fournir votre NAS si vous communiquez avec nous pour obtenir des renseignements f iscaux personnels.

Pour en savoir p lus ou pour obtenir un formulai re de demande de NAS, a l lez à canada.ca/edsc et chois issez «Service Canada». Vous

– 68 –

t rouverez les adresses et les numéros de té léphone des bureaux de Service Canada à cet te adresse Web.

Date de naissance

Inscr ivez votre date de naissance.

Langue de correspondance

Cochez la case qui indique votre langue de correspondance préférée.

Cette déclarat ion est-el le pour une personne décédée?

Si cette déclarat ion est pour une personne décédée, inscr ivez la date du décès.

Indiquez votre état civi l

Cochez la case qui correspond à votre état c iv i l le 31 décembre 2017. Cochez «Mar ié(e)» s i vous aviez un époux, cochez «Conjoint(e) de fa i t» s i vous aviez un conjoint de fa i t (selon les déf in i t ions aux sect ions suivantes) , ou cochez une des autres cases s i les deux premières ne s'appliquent pas .

– 69 –

Remarques Vous êtes tout de même considéré comme ayant un époux ou conjo int de fa i t s i vous ét iez séparé involontai rement (pour des ra isons autres que la rupture de votre union) . Une séparat ion involontai re peut survenir lorsque l 'un des époux ou conjo ints de fa i t est absent à cause du t ravai l , des études, de sa santé ou d 'une incarcérat ion.

Mettre à jour votre état civi l – Aux f ins de l 'ACE, du crédi t pour la TPS/TVH ou de la prestat ion f iscale pour le revenu de t ravai l (PFRT) seulement, s i votre état c iv i l change durant l 'année vous devez nous aviser de votre nouvel état c iv i l avant la f in du mois suivant le mois du changement. Toutefo is , s i vous êtes séparé, ne nous en in formez pas avant d 'avoir vécu séparément pendant au moins 90 jours consécut i fs . In formez-nous en al lant à canada.ca/mon-dossier-arc ou à canada.ca/arc-applicat ions-mobiles e t en chois issant MonARC ou MesPrestat ions ARC, en composant le 1-800-387-1194 ou en rempl issant le formulai re RC65, CHANGEMENT D 'ÉTAT C IV IL e t en nous l 'envoyant .

– 70 –

Époux

Un époux est une personne avec qui vous êtes légalement mar ié.

Conjoint de fai t

Un conjoint de fa i t est une personne qui n'est pas votre époux , qui v i t avec vous dans une re lat ion conjugale et qui rempl i t l 'une des condi t ions suivantes :

a) e l le v i t avec vous dans une re lat ion conjugale et votre re lat ion actuel le avec cet te personne a duré au moins 12 mois sans in terrupt ion;

Remarque Dans cet te déf in i t ion, l 'expression «12 mois sans in terrupt ion» comprend les pér iodes de moins de 90 jours où vous avez vécu séparément en ra ison de la rupture de votre union.

b) e l le est le parent de votre enfant , par la naissance ou l 'adopt ion;

– 71 –

c) e l le a la garde, la survei l lance et la charge ent ière de votre enfant (ou el le en avai t la garde et la survei l lance juste avant que l 'enfant at te igne l 'âge de 19 ans) .

Inscrivez les renseignements sur votre époux ou conjoint de fait

Vous devez fourni r les renseignements suivants, s ' i l y a l ieu :

• le numéro d'assurance sociale de votre époux ou conjo int de fa i t ;

• le prénom de votre époux ou conjo int de fa i t ;

• le revenu net de votre époux ou conjoint de fait – Le revenu net de votre époux ou conjo int de fa i t est le montant qu ' i l a ou aurai t inscr i t à la l igne 236 de sa déclarat ion. Inscr ivez ce montant même s' i l est égal à zéro . Nous en avons besoin pour calculer le crédi t pour la TPS/TVH, a insi que d 'autres crédi ts et prestat ions;

Remarque Même s i vous indiquez son revenu net dans votre déclarat ion, votre époux ou conjo int de fa i t doi t peut-être produi re quand même une déclarat ion pour 2017. L isez la page 23 [7] .

– 72 –

Vous êtes-vous séparé avez-vous divorcé ou êtes-vous devenu veuf récemment? Assurez-vous de mett re à jour votre état c iv i l à la page 5 [1] de votre déclarat ion. Votre état c iv i l peut avoir un ef fet d i rect sur vos versements de presentat ions et de crédi ts .

Pour en savoi r p lus, a l lez à canada.ca/guide-arc-etat-civi l

• le montant de prestat ion universel le pour la garde d'enfants (PUGE) de votre époux ou conjoint de fait – Inscr ivez le montant que votre époux ou conjo int de fa i t a inscr i t à la l igne 117 de sa déclarat ion ou aurai t inscr i t s ' i l avai t produi t une déclarat ion. Même s i ce montant est inc lus dans le revenu net de votre époux ou conjo int de fa i t , nous l 'exclurons dans le calcul de cer ta ins crédi ts et de cer ta ines prestat ions;

• le montant de remboursement de la PUGE de votre époux ou conjoint de fait – Inscr ivez le montant que votre époux ou conjo int de fa i t a inscr i t à la l igne 213 de sa déclarat ion ou aurai t inscr i t s ' i l avai t produi t une déclarat ion. Même si ce montant est dédui t dans le calcul du revenu net de votre époux ou conjo int de fa i t , nous

– 73 –

l 'a jouterons dans le calcul de cer ta ins crédi ts et de cer ta ines prestat ions;

• votre époux ou conjoint de fait était travai l leur indépendant en 2017 – Cochez la case s i votre époux ou conjo int de fa i t é ta i t t ravai l leur indépendant. Si votre époux ou conjo int de fa i t a explo i té une entrepr ise en 2017 (autre qu 'une entrepr ise dont les dépenses d 'explo i ta t ion sont l iées pr inc ipalement à des invest issements dans des abr is f iscaux) , vous devez envoyer votre déclarat ion de 2017 au plus tard le 15 juin 2018 .

Renseignements sur la résidence aux fins d'accords d'application fiscale (page 3 [1] de votre déclaration) Le gouvernement du Canada a conclu des accords d 'appl icat ion f iscale re lat i fs à l ' impôt sur le revenu des par t icul iers pour par tager l 'assiet te f iscale de l ' impôt sur le revenu des par t icu l iers avec les gouvernements autochtones suivants :

• le gouvernement Nisga'a L is ims (en Colombie-Britannique ) ;

• le gouvernement Nunats iavut (à Terre-Neuve-et-Labrador ) ;

– 74 –

• le gouvernement tå îchô et le gouvernement Got ' înê de Dél înê (dans les Terr i toires du Nord-Ouest ) ;

• onze premières nat ions autonomes du Yukon.

Les accords d 'appl icat ion f iscale prévoient la coordinat ion des lo is de l ' impôt sur le revenu des part icul iers des gouvernements autochtones avec la LOI DE L ' IMPÔT SUR LE REVENU fédérale. Le gouvernement du Yukon a aussi conclu des accords d 'appl icat ion f iscale re lat i fs à l ' impôt sur le revenu des part icul iers pour coordonner la LOI DE L ' IMPÔT SUR LE REVENU du Yukon avec les lo is de l ' impôt sur le revenu des part icul iers des onze premières nat ions autonomes du Yukon.

Si vous ét iez un résident de la Colombie-Br i tannique, de Terre-Neuve-et-Labrador, des Terr i to i res du Nord-Ouest ou du Yukon au 31 décembre 2017, rempl issez la sect ion «Renseignements sur la résidence aux f ins d 'accords d 'appl icat ion f iscale» à la page 3 [1] de votre déclarat ion de la façon suivante :

Pour les résidents de la Colombie-Britannique – Tous les part icul iers, y compr is ceux qui ne sont pas des c i toyens Nisga'a, qui habi tent sur les Terres Nisga'a doivent s ' ident i f ier en cochant «Oui». Tous les

– 75 –

par t icul iers, y compr is les c i toyens Nisga'a, qui n 'habi tent pas sur les Terres Nisga'a doivent cocher «Non».

Pour les résidents de Terre-Neuve-et-Labrador – Tous les part icul iers, y compr is ceux qui ne sont pas des Inui ts , qui habi tent dans les communautés inui tes de Rigolet , Nain, Hopedale, Makkovik et Postv i l le ou sur les Terres des Inui ts du Labrador, doivent s ' ident i f ier en cochant «Oui». Tous les part icul iers, y compr is les Inui ts, qui n 'habi tent pas sur les Terres des Inui ts du Labrador ou dans une communauté inui te doivent cocher «Non».

Pour les résidents des Territoires du Nord-Ouest – Tous les part icul iers, y compr is ceux qui ne sont pas des c i toyens tåîchô , qui habi tent dans une des col lect iv i tés tåîchô de Behchokö (Rae-Edzo), Whatì (Lac La Mart re) , Gamètì (Rae Lakes) , ou Wekweètì (Snare Lake) ou sur les terres tåîchô doivent s ' ident i f ier en cochant «Oui». Tous les part icul iers, y compris les c i toyens tåîchô , qui n 'habi tent pas dans une des col lect iv i tés tåîchô ou sur les terres tåîchô doivent cocher «Non». Tous les part icul iers, y compris ceux qui ne sont pas des c i toyens de la Première nat ion de Dél înê (PND), qui habi tent sur les terres visées par le règlement Délînê ou dans la collectivité de

– 76 –

Délînê doivent s ' ident i f ier en cochant «Oui». Tous les part icul iers, y compris les c i toyens de la Première nation de Dêl înê (PND) , qui n 'habi tent pas sur les terres visées par le règlement Délînê ou dans la collectivité de Dél înê doivent cocher «Non».

Pour les résidents du Yukon – Tous les part icul iers qui résident sur des terres v isées par règlement d 'une première nat ion autonome du Yukon, y compr is ceux qui ne sont pas des c i toyens d 'une première nat ion autonome du Yukon, doivent s ' ident i f ier comme des résidents de la terre v isée par règlement de la première nat ion autonome du Yukon correspondante. Au Yukon, l 'Agence du revenu du Canada ut i l ise aussi les renseignements de la sect ion «Renseignements sur la résidence aux f ins d 'accords d 'appl icat ion f iscale» pour administrer et coordonner les accords d 'appl icat ion f iscale intervenus entre les onze premières nat ions autonomes du Yukon et le gouvernement du Yukon.

Pour en savoir p lus sur la façon de rempl i r cet te sect ion à la page 3 [1] de votre déclarat ion, consul tez le formulaire YT432, IMPÔT DES PREMIÈRES NATIONS DU YUKON.

– 77 –

L 'Agence du revenu du Canada ut i l isera les renseignements de cet te sect ion à la page 3 [1] de votre déclarat ion pour administrer chaque accord d 'appl icat ion f iscale.

Élections Canada (page 7 [1] de votre déclaration) Cocher «Oui» aux quest ions de la sect ion Élect ions Canada est une façon simple de mettre à jour vos renseignements f igurant au Registre national des électeurs ( le Registre) , s i vous êtes un électeur admissib le à voter .

Élect ions Canada ut i l isera les renseignements que vous fournissez pour mettre à jour le Registre, la base de données des ci toyens canadiens admissib les à voter lors des élect ions et des référendums fédéraux. Élect ions Canada ut i l ise les renseignements du Registre pour préparer les l is tes é lectorales en vue des élect ions et des référendums fédéraux, et pour communiquer avec les é lecteurs. Les renseignements peuvent aussi être ut i l isés à d 'autres f ins autor isées par la LOI ÉLECTORALE DU CANADA, notamment pour la communicat ion de renseignements sur les é lecteurs aux organismes électoraux provinciaux et terr i tor iaux, à des f ins autor isées par leur légis lat ion

– 78 –

respect ive. Les données t i rées du Registre peuvent aussi serv i r à fourni r des renseignements sur les é lecteurs (sauf les dates de naissance) aux députés, part is pol i t iques enregistrés a insi qu 'aux candidats en pér iode électorale.

Seules les personnes qui ont la citoyenneté canadienne et qui ont 18 ans ou plus ont le droi t de voter . Généralement, vous êtes un c i toyen canadien, soi t par naissance ou s i vous avez obtenu la c i toyenneté canadienne lors d 'un processus formel pour devenir un c i toyen canadien (natural isat ion) . Si vous n 'êtes pas sûr d 'avoir la c i toyenneté canadienne, consul tez le s i te Web d' Immigrat ion, Réfugiés et Ci toyenneté Canada à cic.gc.ca/francais/citoyennete/regles .

Comment remplir cette section

Ces quest ions sont opt ionnel les. L 'ARC n'ut i l ise pas ces renseignements dans le but de t ra i ter votre déclarat ion de revenus.

Si vous avez la citoyenneté canadienne , et autorisez l 'ARC à communiquer votre nom, adresse, date de naissance, et s tatut de c i toyenneté canadienne avec Élect ions Canada, cochez «Oui» aux deux questions . Cochez «Non» à la quest ion B s i vous n 'autor isez

– 79 –