A la recherche du couple Stratégie d’investissement – · PDF filePage 1 A...

40

Page 1 A la recherche du couple Stratégie d’investissement – Mode de financement le plus efficient Présentation du 17 juin 2008

Transcript of A la recherche du couple Stratégie d’investissement – · PDF filePage 1 A...

Page 1

A la recherche du couple Stratégie d’investissement – Mode de financement

le plus efficient

Présentation du 17 juin 2008

Page 2

Sommaire

1. Véhicule d’investissement / Logique d’investissement

2. Dispositions fiscales applicablesFormation des revenus2.1. Régime fiscal au regard de l’impôt sur les sociétés2.2. Traitement des intérêtsAppréhension des revenus2.3. Imposition des dividendes2.4. Plus-values de cession de titres de SPIDroits de mutation2.5. Taxe de 3%2.6. Droits de mutation

3. Tableau synoptique

4. Ingénierie fiscale

Page 3

1. Véhicule d’investissement / Logique d’investissement

2 logiques d’investissement :

Gestion long terme : rendement, revenus Gestion court terme, niveau de levier important / valeur actif

correspondant à

2 structures :

Fonds régulés Fonds non régulés

Page 4

1. Véhicule d’investissement / Logique d’investissement

SPV SCI / SAS

SIIC / SPPICAV

Investisseurs

SPV SCI / SAS

SAS

Investisseurs

Fonds régulés Fonds non régulés

Optique long terme Optique court terme

Exonération d’IS Imposition au taux de droit commun

Lourdeur Souplesse

AMF, évaluateurs, objet social, contraintes liées aux actifs, à l’endettement

Pas de régulation

Page 5

1. Véhicule d’investissement / Logique d’investissement1.1. Les fonds régulés

Deux véhicules d’investissement :– OPCI– SIIC

• Objets voisins :– OPCI : objet principal l’acquisition ou la construction d’immeubles

en vue de leur location ou la détention de participations dansdes sociétés à prépondérance immobilière

– SIIC : objet principal l'acquisition ou la construction d'immeubles envue de la location, ou la détention directe ou indirecte departicipations dans des sociétés de personnes ou dans dessociétés relevant de l'impôt sur les sociétés de plein droit ousur option ayant le même objet social.

Page 6

1. Véhicule d’investissement / Logique d’investissement 1.1. Les fonds régulés

OPCI

• 2 types de fonds / 2 fiscalités :– FPI : transparence => revenus fonciers– SPPICAV : IS => revenus de capitaux mobiliers

• Définition actif immobilier ≠ SPPICAV et FPI

• Contraintes SPPICAV :- Capital minimum 1 M€- Montant minimum de l’actif net : 25 M€- Actifs immobiliers > 60% actif- Actifs liquides > 10% actif- Endettement limitée à 40% de la valeur des actifs- Obligations de distribution.

Page 7

1. Véhicule d’investissement / Logique d’investissement 1.1. Les fonds régulés

OPCIOPCI à RFA : réservés à des investisseurs qualifiés avec des règles de fonctionnementplus souples=> limites d’endettement ne s’appliquent pas=> pas de capital minimum=> montant minimum d’actif net réduit à 500.000 €

• Contraintes de structure :– OPCI doit être agréée par l’AMF– Société de gestion agréée par l’AMF– Dépositaires– 2 évaluateurs– Commissaires aux comptes.

Page 8

1. Véhicule d’investissement / Logique d’investissement 1.1. Les fonds régulés

SIICContraintes :

- cotation- capital social minimum de 15 M€- lors de l’entrée dans le régime, le capital doit être détenu à hauteur de 15 % au moins

par des personnes détenant chacune, directement ou indirectement, moins de 2 %- le capital ne doit pas être détenu, directement ou indirectement, à hauteur de 60 % ou

plus par un ou plusieurs actionnaires (exception faite des SIIC elles-mêmes) agissantde concert.

Option pour le régime SIIC => cessation d’entreprise toutefois :- les plus-values latentes relatives aux immeubles et parts des sociétés de personnes

ayant un objet identique à celui des SIIC sont soumises à l'IS au taux réduit de 16,5 %;- les plus-values latentes relatives aux immobilisations autres ne sont pas taxables à

condition que la société s'engage à calculer les plus-values réalisées ultérieurement,lors de la cession des immobilisations, d'après la valeur fiscale qu'elles avaient à laclôture de l'exercice précédant l'entrée dans le régime.

Page 9

1. Véhicule d’investissement / Logique d’investissement 1.2. Fonds non régulés

Structure classique :- Durée de vie définie- Pas de contraintes liées à un régime fiscal dérogatoire- Règles de fonctionnement interne peuvent être fixées librement- Structure peut être adaptée aux investissements envisagés- Débouclage n’entraîne pas de sanctions particulières

Page 10

2. Les règles fiscales applicables 2.1. Régime fiscal au regard de l’IS

• SIICExonération des SIIC et de leurs filiales ayant opté sur la fraction de leur bénéfice

provenant : de la location d’immeubles et de la sous-location d’immeubles pris en crédit-bail à

condition que 85 % de ces bénéfices soient distribués aux actionnaires avant la finde l'exercice qui suit celui de leur réalisation ;

des plus-values réalisées lors de la cession d'immeubles, de droits afférents à uncontrat de crédit-bail immobilier, de participations dans des sociétés de personnesou des filiales ayant opté, à condition que 50 % de ces plus-values soientdistribuées aux actionnaires avant la fin du deuxième exercice qui suit celui de leurréalisation ;

des dividendes reçus des filiales ayant opté à condition qu'ils soient redistribués entotalité au cours de l'exercice suivant celui de leur perception ;

des dividendes perçus d'une autre SIIC lorsque la société bénéficiaire de ladistribution détient au moins 5 % du capital de la société distributrice pendant deuxans au moins ;

Page 11

2. Les règles fiscales applicables 2.1. Régime fiscal au regard de l’IS

des dividendes reçus de sociétés étrangères dotées d'un statut équivalent ou deSppicav à la double condition que la société bénéficiaire détienne une participationreprésentant au moins 5% du capital pendant deux ans et que les produits soientintégralement redistribués au cours de l'exercice suivant celui de leur perception.

Page 12

2. Les règles fiscales applicables 2.1. Régime fiscal au regard de l’IS

• SPPICAV

Exonération d’IS sous réserve du respect d’obligations distributives :

85% du résultat distribuable de l’exercice précédent afférent aux produits desimmeubles détenus directement ou indirectement par l’intermédiaire de sociétés depersonnes ;

50% des plus-values nettes de cession d’actifs immobiliers réalisés au cours del’exercice ou de l’exercice précédent, directement ou indirectement parl’intermédiaire de sociétés de personnes ;

100% du résultat net de l’exercice précédent afférent aux produits distribués par lessociétés de capitaux filiales qui bénéficient d’un régime d’exonération d’IS surleurs activités immobilières.

Page 13

2. Les règles fiscales applicables 2.1. Régime fiscal au regard de l’IS

Les filiales à 95% ayant opté (société de capitaux exclusivement) bénéficient del’exonération d’IS de la fraction des bénéfices provenant :

de la location d’immeubles et de la sous-location d’immeubles pris en crédit-bail àcondition que 85 % de ces bénéfices soient distribués aux actionnaires avant la finde l'exercice qui suit celui de leur réalisation ;

des plus-values réalisées lors de la cession d'immeubles, de droits afférents à uncontrat de crédit-bail immobilier, d'actions de filiales ayant opté pour le régimespécial, à condition que 50 % de ces plus-values soient distribuées aux actionnairesavant la fin du deuxième exercice qui suit celui de leur réalisation ;

des dividendes reçus des filiales soumises au régime spécial à condition qu'ilssoient redistribués en totalité au cours de l'exercice suivant celui de leur perception.

Page 14

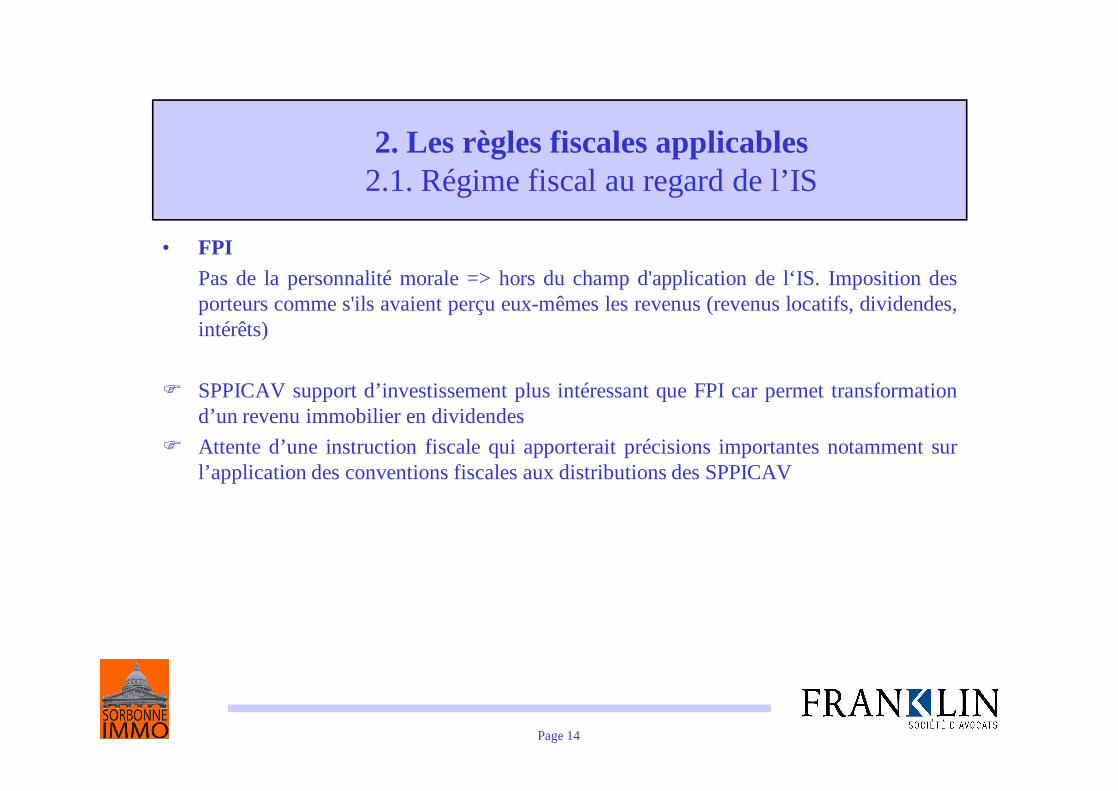

2. Les règles fiscales applicables2.1. Régime fiscal au regard de l’IS

• FPIPas de la personnalité morale => hors du champ d'application de l‘IS. Imposition desporteurs comme s'ils avaient perçu eux-mêmes les revenus (revenus locatifs, dividendes,intérêts)

SPPICAV support d’investissement plus intéressant que FPI car permet transformationd’un revenu immobilier en dividendes

Attente d’une instruction fiscale qui apporterait précisions importantes notamment surl’application des conventions fiscales aux distributions des SPPICAV

Page 15

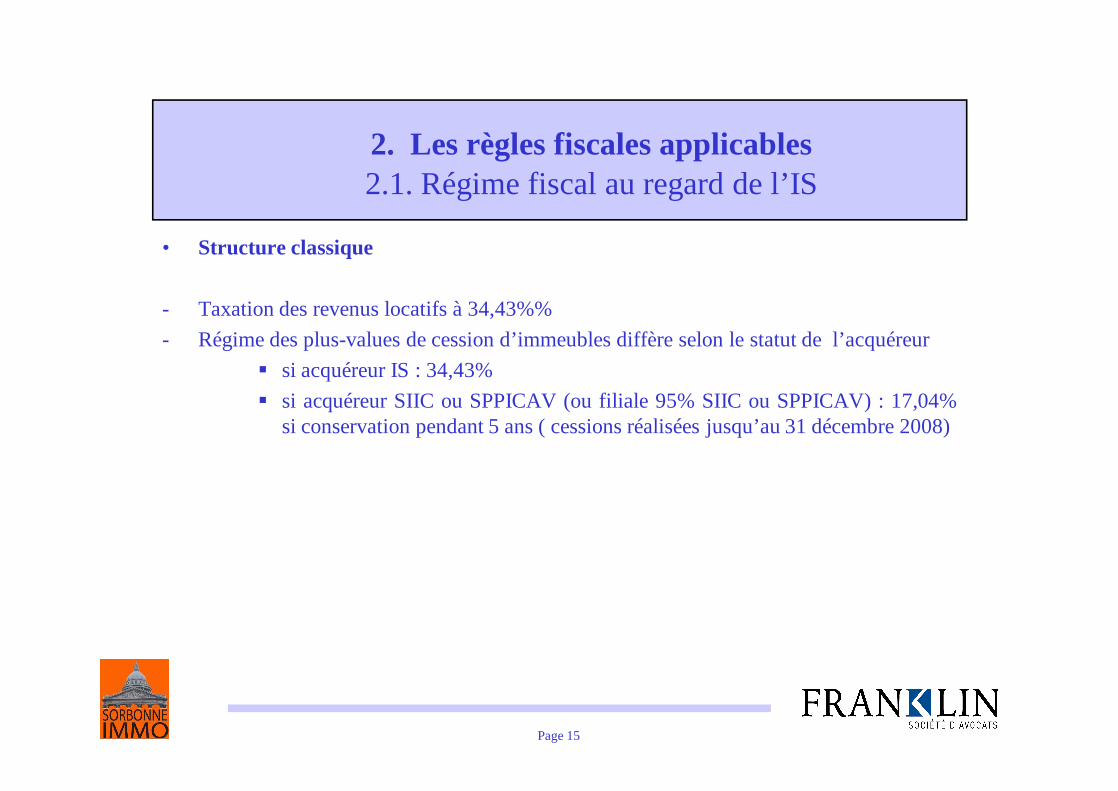

2. Les règles fiscales applicables2.1. Régime fiscal au regard de l’IS

• Structure classique

- Taxation des revenus locatifs à 34,43%%- Régime des plus-values de cession d’immeubles diffère selon le statut de l’acquéreur

si acquéreur IS : 34,43% si acquéreur SIIC ou SPPICAV (ou filiale 95% SIIC ou SPPICAV) : 17,04%

si conservation pendant 5 ans ( cessions réalisées jusqu’au 31 décembre 2008)

Page 16

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisationIntérêts déductibles dans les limites fixées par le dispositif de lutte contre la sous-capitalisation

Particularités :

• SIICCharges financières viennent réduire le résultat exonéré si affectables à ce secteur=> réduit obligations distributivesProduits financiers nets sont considérés comme relevant du secteur taxable.

Page 17

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisationLa déductibilité des rémunérations servis aux associés, ou aux entreprises liées au sens del’article 39-12 du CGI est soumise à trois limitations, dont la portée varie selon la qualitédes bénéficiaires.

le capital de la société qui verse les intérêts doit être intégralement libéré (limiteà la déductibilité des intérêts versés aux seuls associés) ;

le taux des intérêts déductibles est limité (Limitation de taux) la société qui verse les intérêts ne doit pas être sous-capitalisée (Sous-

capitalisation)

Limitation de taux

taux maximum des intérêts déductibles = moyenne annuelle des taux effectifs moyenspratiqués par les établissements de crédit pour des prêts à taux variable aux entreprisesd'une durée supérieure à deux ans (5,41% pour exercices clos au 31/12/2007).

Lorsque les intérêts sont servis à des entreprises liées, un taux supérieur peut être retenu s’ilcorrespond à celui que l’entreprise aurait pu obtenir d’établissements financiersindépendants dans des conditions analogues.

Page 18

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisationSous-capitalisation

• Les intérêts respectant la limite de taux sont soumis à une seconde limitation.

• Sont toutefois expressément exclus du dispositif :– l’activité de gestion centralisée de la trésorerie d'un groupe,– les établissements de crédit,– les crédits-bailleurs,– les avances consenties dans le cadre de relations commerciales normales.

Page 19

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisationLorsque le montant des intérêts servis excède simultanément les trois limites suivantes :

– une limite fondée sur l’endettement global,– une limite de couverture d’intérêt,– une limite égale au montant des intérêts reçus de sociétés liées,

la fraction des intérêts excédant la plus élevée de ces limites est non déductiblefiscalement.

La fraction des intérêts réintégrés pourra toutefois, dans une certaine limite, être déduiteau titre des exercices suivants.Aucune réintégration si :

– fraction excédentaire est inférieure à 150.000 € ou– si l'entreprise démontre que son endettement global est inférieur ou égal à celui du

groupe auquel elle appartient.

Page 20

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisation• Limite fondée sur l’endettement global

Limite proche de celle prévue dans le cadre du dispositif ancien. Elle correspond auproduit du montant des intérêts par le rapport entre une fois et demie le montant descapitaux propres, à l’ouverture ou à la clôture de l’exercice, et le montant moyen dessommes mises à disposition de l’entreprise par l’ensemble des entités liées

• Limite de couverture d’intérêt= 25% du résultat courant avant impôts préalablement majoré :

– des intérêts respectant la condition de limitation du taux d’intérêt,– des amortissements,– de la quote-part de loyers de crédit-bail prise en compte pour la détermination du

prix de cession du bien à l'issue du contrat. Résultat exceptionnel non compris dans le résultat courant avant impôt

Page 21

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisation

• Limite égale au montant des intérêts reçus de sociétés liéesLes sociétés ne sont pas considérées comme sous-capitalisées si le montant desintérêts qu'elles versent à des entreprises liées est inférieur ou égal, au cours del'exercice, à celui qu'elles reçoivent d'autres entreprises liées.

Ne peuvent être pris en compte les intérêts dus non déductibles chezl’emprunteuse et pour lesquels l’entreprise prêteuse a demandé à bénéficier du régimemère-fille.

Page 22

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Sous-capitalisation

• Montant maximum d'intérêts de l'exercice N qui pourra être imputé sur le résultatimposable de l'exercice N+1 = montant des intérêts de l'exercice N+1 qui sontdéductibles du résultat de cet exercice - seuil correspondant à la limite de couverturedes intérêts de l'exercice N+1.

• Une décote annuelle de 5% est appliquée sur le montant des intérêts non déduits autitre de l'exercice à compter de la deuxième année de report.

• Dispositif aménagé pour application au sein des groupes intégrés

Page 23

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Retenue à la sourcePrélèvement au taux de 18% sur intérêts versés à l’étranger par une société ISfrançaise.

Exonération sous réserve du respect des conditions de l’article 131 quater du CGI( ! distinctions entre intérêts laissés et mis à disposition)

les produits doivent résulter d'un contrat d'emprunt qui exprime l'accord desparties sur le montant du capital, la date de remboursement et les conditionsde rémunération et qui doit être préalable à la mise à la disposition des fondspar le prêteur ;

le prêteur initial doit avoir son domicile fiscal ou son siège social hors deFrance ;

l'emprunteur doit être une personne morale française.

Page 24

2. Les règles fiscales applicables 2.2. Traitement des intérêts

Retenue à la source

Application de l’article 119 quater du CGI, à savoir exonération si :• Intérêts versés à une personne morale de l’Union européenne associée au

moins à 25% (les 2 sociétés peuvent être détenues au moins à 25% par unetroisième société);

• Les sociétés doivent être passibles de l’IS sans en être exonérées ;• Détention de 25% pendant au moins 2 ans.

Réduction ou suppression de la retenue selon conventions fiscales(attente d’une instruction administrative sur application de la convention auxSPPICAV)

Exonération des intérêts d’obligations

Page 25

2. Les règles fiscales applicables2.3. Imposition des dividendes

• Régime des sociétés mères

Exonération des dividendes sous réserve de l’imposition d’une quote-part de frais etcharges fixée forfaitairement à 5% des produits perçus.

Régime applicable aux SIIC et SPPICAV pour secteur taxable, non pour le secteurexonéré.

Page 26

2. Les règles fiscales applicables2.3. Imposition des dividendes

• SIICObligations distributives :

85 % des bénéfices provenant de la location d’immeubles et de la sous-locationd’immeubles pris en crédit-bail avant la fin de l'exercice qui suit celui de leurréalisation ;

50 % des plus-values réalisées lors de la cession d'immeubles, de droits afférentsà un contrat de crédit-bail immobilier, de participations dans des sociétés depersonnes ou des filiales ayant opté avant la fin du deuxième exercice qui suitcelui de leur réalisation ;

100% des dividendes reçus des filiales ayant opté au cours de l'exercice suivantcelui de leur perception ;

Page 27

2. Les règles fiscales applicables2.3. Imposition des dividendes

• SPPICAVObligations distributives :

85% du résultat distribuable de l’exercice précédent afférent aux produits desimmeubles détenus directement ou indirectement par l’intermédiaire de sociétésde personnes ;

50% des plus-values nettes de cession d’actifs immobiliers réalisés au cours del’exercice ou de l’exercice précédent, directement ou indirectement parl’intermédiaire de sociétés de personnes ;

100% du résultat net de l’exercice précédent afférent aux produits distribués parles sociétés de capitaux filiales qui bénéficient d’un régime d’exonération d’IS surleurs activités immobilières.

Page 28

2. Les règles fiscales applicables 2.3. Imposition des dividendes

Retenue au taux de 25% sur dividendes versés à l’étranger par une société IS française(18% pour les dividendes perçus par des personnes physiques domiciliées au sein del’Union européenne, en Islande ou en Norvège).

Application de l’article 119 ter du CGI, à savoir exonération si :• Dividendes versés à une personne morale de l’Union européenne ;• Les sociétés doivent être passibles de l’IS sans en être exonérées ;• Détention de 15% pendant au moins 2 ans.

Réduction ou suppression de la retenue selon conventions fiscales

Page 29

2. Les règles fiscales applicables 2.3. Imposition des dividendes

Particularités SPPICAV

Attente d’une instruction sur application des conventions aux SPPICAV l’administration devrait s’aligner sur rapport OCDE, à savoir :- si participation >10% (investisseur immobilier): droit interne, traité ne

s'appliquerait pas.- si participation <10% (investisseur financier) : article 10 convention modèle

OCDE s'appliquerait (15% en général).

Page 30

2. Les règles fiscales applicables 2.3. Imposition des dividendes

Particularités SIIC

Prélèvement de 20% lorsque les dividendes prélevés sur des bénéfices exonérés sontdistribués à un actionnaire autre qu'une personne physique, détenant, directement ouindirectement, au moment de la mise en paiement, au moins 10 % des droits àdividendes et qu'ils ne sont pas soumis à l'IS (ou un impôt équivalent) chez cetactionnaireLe prélèvement n'est pas dû lorsque la distribution est faite à une société qui doitdistribuer l'intégralité des dividendes qu'elle perçoit et dont les associés détenant,directement ou indirectement, au moins 10 % des droits à dividendes sont soumis àl'IS (ou un impôt équivalent) à raison de ces distributions.

Page 31

2. Les règles fiscales applicables 2.4. Plus-values de cessions de titres de SPI

Résidents• Cession de titres de SPI par une SIIC

Si SPI IR => exonérationSi SPI IS ayant opté pour le régime SIIC => exonérationSi SPI IS n’ayant pas opté => secteur taxable : droit commun

• Cession de titres de SPI par une SPPICAV => exonération

• Cession de titres de SPI non cotée par une société IS

Régime diffère selon le statut de l’acquéreur :- si acquéreur IS : 34,43%- si acquéreur SIIC ou SPPICAV (ou filiale 95% SIIC ou SPPICAV) : 17,04%si conservation pendant 5 ans (cessions réalisées jusqu'au 31 décembre 2008)

Page 32

2. Les règles fiscales applicables 2.4. Plus-values de cessions de titres de SPI

Résidents• Cession de titres de SPI cotée par une société IS

Régime diffère selon le statut de l’acquéreur :- si acquéreur IS : 17,04% si titres de participation détenus depuis au moins 2ans- si acquéreur SIIC ou SPPICAV (ou filiale 95% SIIC ou SPPICAV) : 17,04%si conservation pendant 5 ans (cessions réalisées jusqu'au 31 décembre 2008).

Page 33

2. Les règles fiscales applicables 2.4. Plus-values de cessions de titres de SPI

Non-résidentsSous réserve que la convention fiscale attribue à la France le droit d’imposer lesplus-values de cession de titres de SPI :

Prélèvement de 33,1/3% sur les plus-values réalisées par : des associées personnes morales lors de la cession de titres de sociétés dont les

bénéfices imposés au nom des associés des associés personnes physiques, ne résidant pas dans un Etat membre de

l’Union européenne ou en Norvège ou en Islande, lors de la cession de titres desociétés dont les bénéfices imposés au nom des associés

Prélèvement de 16% sur les plus-values réalisées par : des associés personnes physiques, résidant dans un Etat membre de l’Union

européenne ou en Norvège ou en Islande, lors de la cession de titres de sociétésdont les bénéfices imposés au nom des associés

des porteurs de parts de FPI

Page 34

2. Les règles fiscales applicables 2.4. Plus-values de cessions de titres de SPI

Non-résidentsPrélèvement de 16,5% sur les plus-values réalisées par des personnes moralesétablies dans l’Union européenne ou en Norvège ou en Islande, lors de la cessiond’actions de SIIC ou de SPI cotées sur un marché français ou étranger, lorsque lecédant non-résident détient au moins 10% du capital de celles-ci, directement ouindirectement

Page 35

Les personnes morales, organismes, fiducies ou institutions comparables, français ouétrangers, qui, directement ou par entité interposée, possèdent un ou plusieurs immeubles enFrance, ou des droits réels sur ces immeubles, sont redevables d'une taxe annuelle égale à 3 %de la valeur vénale de ces immeubles ou droits.

Echappent notamment à la taxe de 3 % :• les personnes morales, organismes et fiducies, ou institutions comparables, dont les

actions, parts et autres droits font l'objet de négociations significatives et régulières surun marché réglementé ainsi que les personnes morales dont ces entités détiennentdirectement ou indirectement la totalité du capital social ;

2. Les règles fiscales applicables 2.5. Taxe de 3%

Page 36

• à condition d'avoir leur siège en France, dans un Etat membre de l'Union européenne oudans un pays ou territoire ayant conclu avec la France une convention d'assistanceadministrative ou de non-discrimination :- les Sppicav et les FPI et les organismes étrangers équivalents ;- les entités lorsqu'elles prennent, dans les deux mois suivant la date

d'acquisition de l'immeuble ou de la participation, ou au plus tard le 15 mai 2008 pourles biens ou participations déjà possédés au 1er janvier 2008, l'engagement decommuniquer à l'administration, sur sa demande, certaines informationsconcernant le ou les immeubles et les actionnaires, associés ou autres membresdétenant plus de 1 % des actions, parts ou autres droits ;

- les entités qui souscrivent chaque année une déclaration n° 2746.

• Extension de l’exonération aux filiales des entités dont les actions ou les autres droitssont négociés de manière significative et régulière sur un marché réglementé

2. Les règles fiscales applicables 2.5. Taxe de 3%

Page 37

2. Les règles fiscales applicables 2.6. Droits de mutation

• Droit communLe droit de 5% s’applique aux cessions de participations dans des SPI.Seules les cessions d’actions de sociétés cotées constatées par un acte sont soumises audroit de 1,10% plafonné à 4 000 €.

• OPCILes cessions de parts ou actions d'OPCI sont exonérées du droit d'enregistrement, sauf :

- lorsque l'acquéreur, personne physique, détient déjà ou détiendra plus de 10 % desparts ou actions de l'organisme, directement ou indirectement,

- lorsque l'acquéreur est une personne morale ou un fonds qui détient déjà ou quidétiendra plus de 20 % des parts ou actions de l'OPCI.

Dans ces deux cas, les cessions sont soumises au droit d'enregistrement de 5 %.Infirmant la doctrine administrative, le TGI de Nice a jugé que la cession de partssociales d'une société étrangère à prépondérance immobilière, propriétaire d'unimmeuble en France, n'est pas soumise au droit de vente de parts sociales en Francelorsque l'acte de cession est enregistré à l'étranger (TGI Nice 27-9-2007 n° 05-1327).

Page 38

3. Tableau synoptique

IS RAS sur dividendes RAS sur intérêts Cession de titres par un non-

résident

Droits d’enregistrement

Taxe de 3%

SPPICAV Exonération sous réserve de respect des obligations distributives

25% ou 18% (personnes physiques UE, Norvège, Islande) ou exonération 119 ter ou convention fiscale

18% ou exonération (131 quater, 119 quater) ou convention fiscale

16,5% pour des personnes morales établies en UE détenant au moins 10% du capital, sinon 33,1/3%

Exonération sauf si acquéreur, personne physique, plus de 10 % ou si acquéreur personne morale plus de 20 %

N/A

SIIC Exonération sous réserve de respect des obligations distributives

25% ou 18% (personnes physiques UE, Norvège, Islande) ou exonération de 119 ter ou convention fiscale ou prélèvement 20%

18% ou exonération (131 quater, 119 quater) ou convention fiscale

16,5% pour des personnes morales établies en UE détenant au moins 10% du capital, sinon 33,1/3%

1,10% plafonné 4 000 €si constatation de la cession d’actions par un acte

N/A

SPI 34,43% (17,04% pour cession titres SPI et immeubles

à des SIIC ou SPPICAV si

conservation 5 ans)

25% ou 18% (UE, Norvège, Islande) ou

exonération de 119 ter ou convention fiscale

18% ou exonération (131

quater, 119 quater) ou

convention fiscale

16% pour des personnes

physiques établies en UE si la SPI est translucide

33,1/3% pour les autres cas

5% Applicable

Page 39

3. Tableau synoptiqueCession d’immeubles et de titres de SPI par société IS

Acquéreur IS Acquéreur SIIC Acquéreur SPPICAV

Cession d’immeubles 34,43% 17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au 31

décembre 2008)

17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2008)

Cession de titres de SPI non cotées

34,43% 17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au 31

décembre 2008)

17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2008)

Cession de titres de SPI cotées

17,04% si titres de participation détenus

depuis au moins 2 ans

17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au 31

décembre 2008)

17,04% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2008)

Page 40

4. Ingénierie fiscale

Différences théoriques car opérateurs tentent de rendre opportunistes des fonds régulés :– Fonds régulés => opportunistes– Fonds opportunistes => régime favorable des fonds régulés

Possibilité de monter une SPPICAV « opportuniste » : SPPICAV RFA Durée de vie limitée Carried interest aux membres de l’équipe de gestion SPPICAV RFA avec effet de levier

Travailler sur fonds opportunistes : Mise en place d’obligations convertibles :

- Permet d’échapper à la taxe de 3%, PV, droit de mutation, RAS sur intérêts

=>1 solution possible l’émissiond’obligations convertibles

Fonds régulés Fonds non régulés

Fonctionnement Lourdeur Souplesse

Impôt sur les sociétés Exonération Applicable

Taxe de 3% Exonération Applicable

Droits de mutation Exonération pour SPPICAV Applicable