Langages

Pages

Légal

Les bureaux1ER TRIMESTRE

2018IMMOBILIER

D’ENTREP

RISE

3 mai 2018

Marché des bureaux – 1er trimestre 2018

DONNEES REFERENCESFICHIERS SOURCES

2

11 fichiers portefeuilles transactions : Advenis, Arthur Loyd, BNP Paribas Real Estate, Caze Immo, CBRE, Colliers, Cushman & Wakefield, Evolis, Nexity Conseil et Transaction, Tourny Meyer, Vacher

11 fichiers portefeuilles offres : Advenis, Arthur Loyd, BNP Paribas Real Estate, Caze Immo, CBRE, Colliers, Cushman & Wakefield, Evolis, Nexity Conseil et Transaction, Tourny Meyer, Vacher

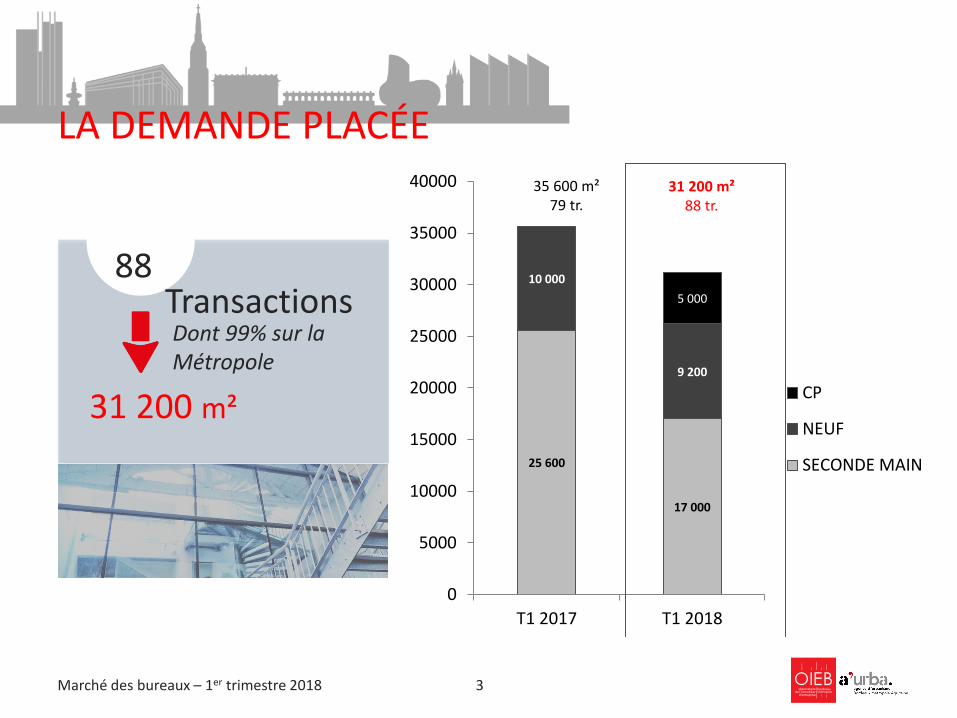

31 200 m²

88Transactions

Marché des bureaux – 1er trimestre 2018

LA DEMANDE PLACÉE

3

Dont 99% sur la Métropole

25 600

17 000

10 000

9 200

5 000

0

5000

10000

15000

20000

25000

30000

35000

40000

T1 2017 T1 2018

CP

NEUF

SECONDE MAIN

35 600 m²79 tr.

31 200 m²88 tr.

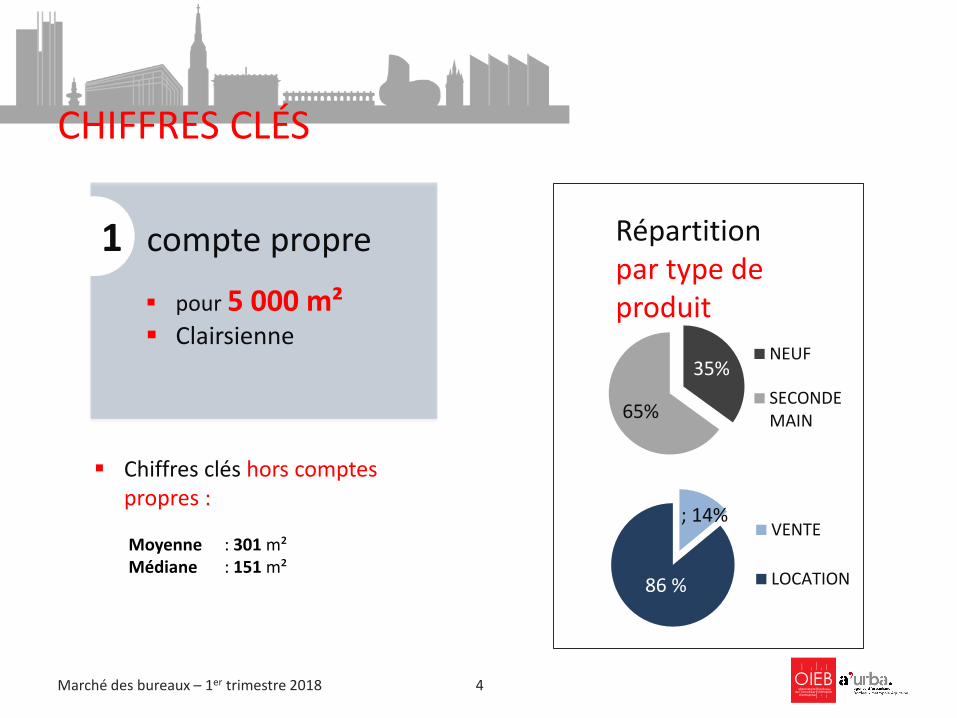

CHIFFRES CLÉS

35%

65%

NEUF

SECONDEMAIN

Répartitionpar type de produit▪ pour 5 000 m²

▪ Clairsienne

1 compte propre

; 14%

86 %

VENTE

LOCATION

Marché des bureaux – 1er trimestre 2018 4

Moyenne : 301 m²Médiane : 151 m²

▪ Chiffres clés hors comptes propres :

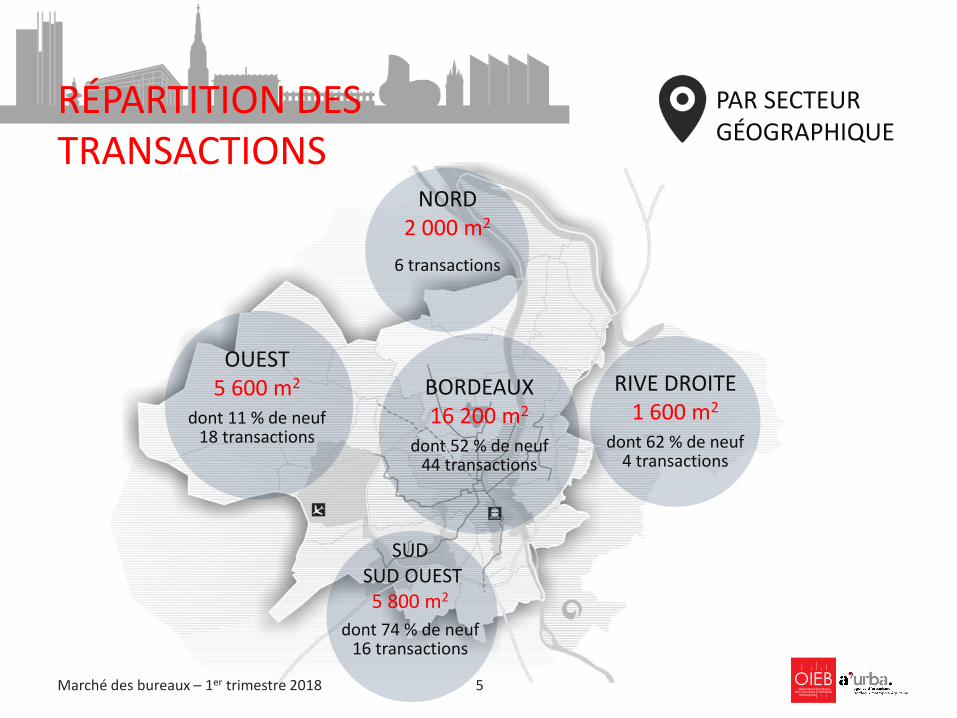

RÉPARTITION DES TRANSACTIONS

RIVE DROITE1 600 m2

dont 62 % de neuf4 transactions

SUDSUD OUEST5 800 m2

dont 74 % de neuf16 transactions

OUEST5 600 m2

dont 11 % de neuf18 transactions

NORD2 000 m2

6 transactions

BORDEAUX16 200 m2

dont 52 % de neuf44 transactions

PAR SECTEUR GÉOGRAPHIQUE

Marché des bureaux – 1er trimestre 2018 5

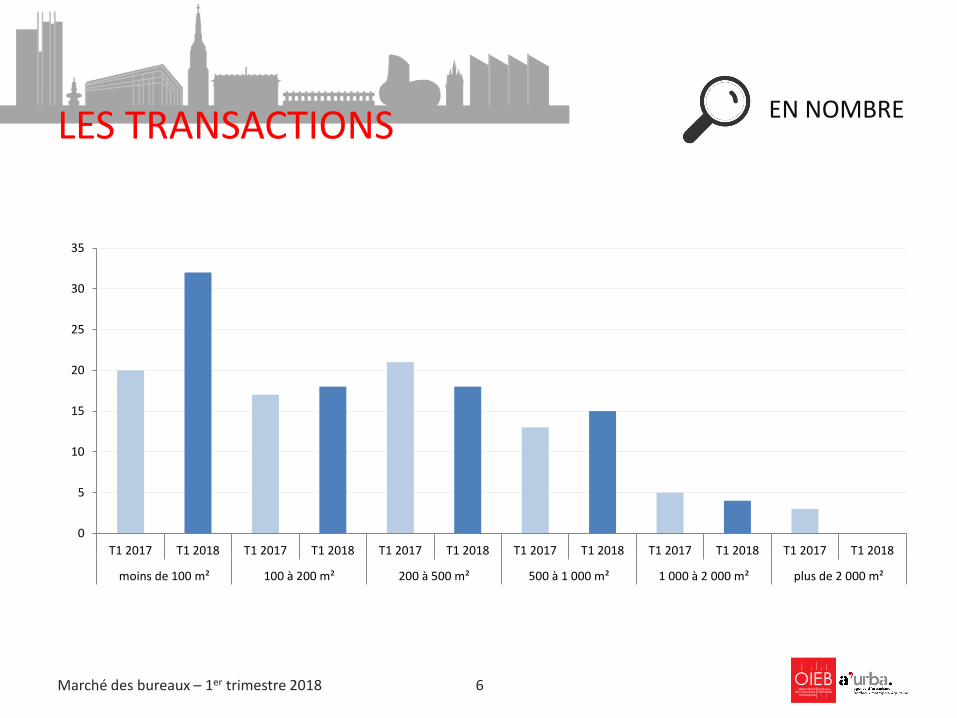

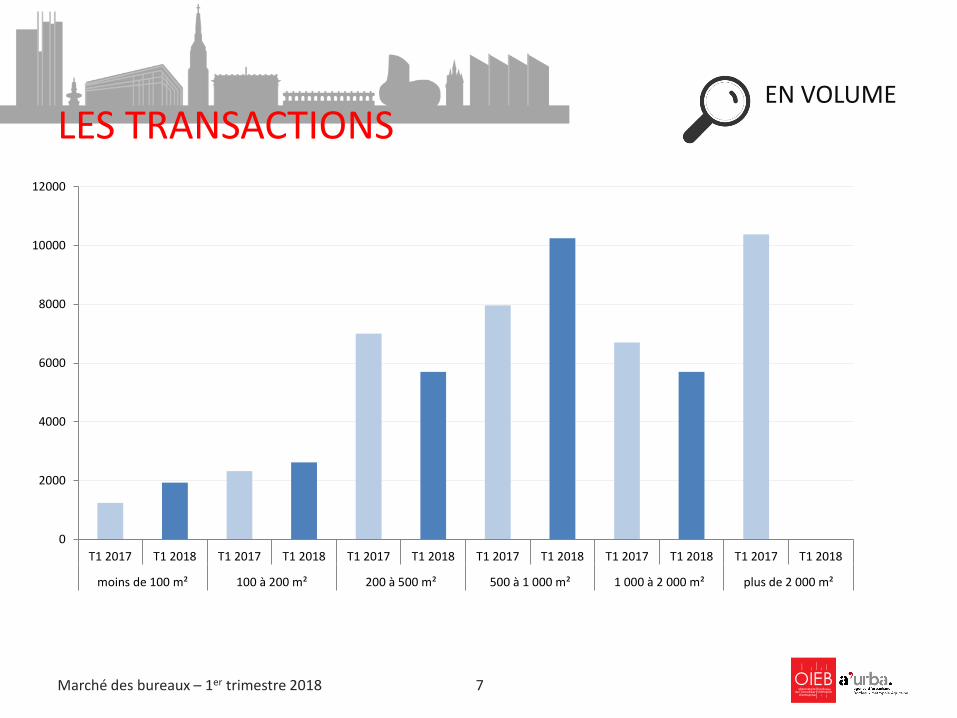

LES TRANSACTIONS EN NOMBRE

Marché des bureaux – 1er trimestre 2018 6

0

5

10

15

20

25

30

35

T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018

moins de 100 m² 100 à 200 m² 200 à 500 m² 500 à 1 000 m² 1 000 à 2 000 m² plus de 2 000 m²

LES TRANSACTIONSEN VOLUME

Marché des bureaux – 1er trimestre 2018 7

0

2000

4000

6000

8000

10000

12000

T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018 T1 2017 T1 2018

moins de 100 m² 100 à 200 m² 200 à 500 m² 500 à 1 000 m² 1 000 à 2 000 m² plus de 2 000 m²

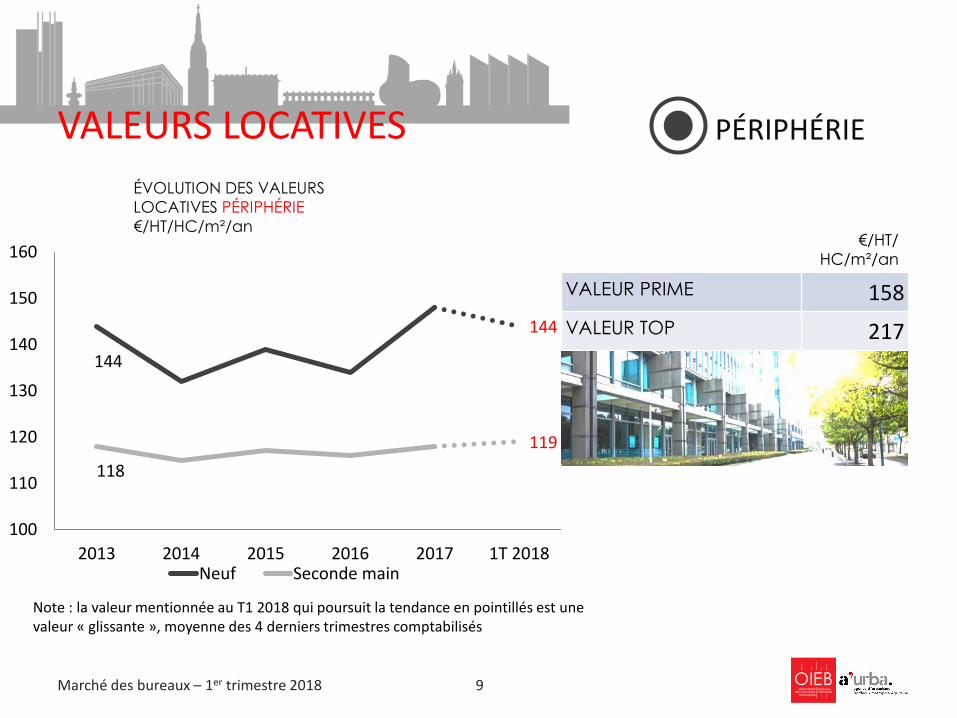

VALEURS LOCATIVES

€/HT/HC/m²/an

VALEUR PRIME 200VALEUR TOP 260

ÉVOLUTION DES VALEURS LOCATIVES CENTRE VILLE€/HT/HC/m²/an

CENTRE VILLE

Marché des bureaux – 1er trimestre 2018 8

171

191

135

159

120

130

140

150

160

170

180

190

200

2013 2014 2015 2016 2017 1T 2018

Neuf Seconde main

Note : la valeur mentionnée au T1 2018 qui poursuit la tendance en pointillés est une valeur « glissante », moyenne des 4 derniers trimestres comptabilisés

VALEURS LOCATIVESÉVOLUTION DES VALEURS LOCATIVES PÉRIPHÉRIE€/HT/HC/m²/an

PÉRIPHÉRIE

Marché des bureaux – 1er trimestre 2018 9

€/HT/HC/m²/an

VALEUR PRIME 158VALEUR TOP 217

144

144

118119

100

110

120

130

140

150

160

2013 2014 2015 2016 2017 1T 2018Neuf Seconde main

Note : la valeur mentionnée au T1 2018 qui poursuit la tendance en pointillés est une valeur « glissante », moyenne des 4 derniers trimestres comptabilisés

Marché des bureaux - Année 2017

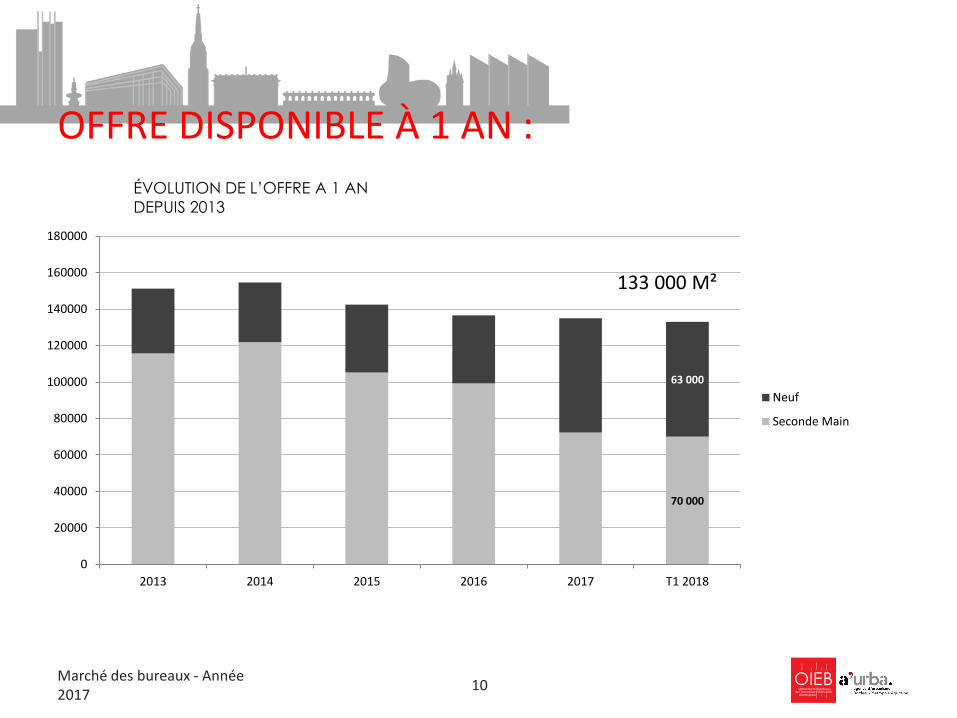

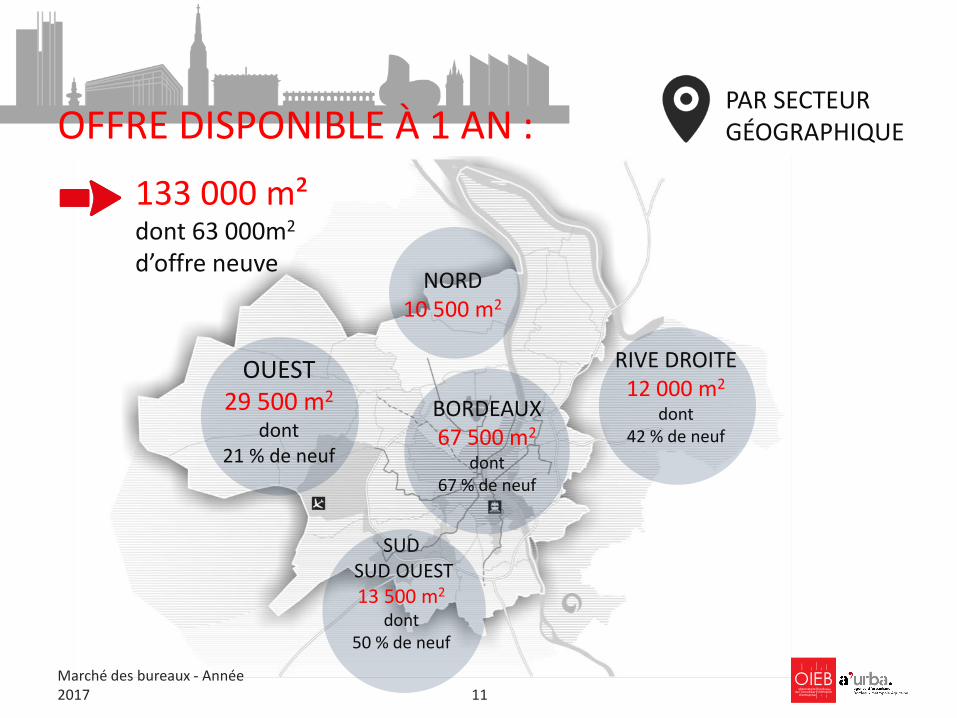

OFFRE DISPONIBLE À 1 AN :

10

70 000

63 000

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2013 2014 2015 2016 2017 T1 2018

Neuf

Seconde Main

ÉVOLUTION DE L’OFFRE A 1 AN DEPUIS 2013

133 000 M²

OFFRE DISPONIBLE À 1 AN :

RIVE DROITE12 000 m2

dont42 % de neuf

SUDSUD OUEST13 500 m2

dont50 % de neuf

OUEST29 500 m2

dont21 % de neuf

NORD10 500 m2

BORDEAUX67 500 m2

dont67 % de neuf

133 000 m²dont 63 000m2

d’offre neuve

Marché des bureaux - Année 2017 11

PAR SECTEUR GÉOGRAPHIQUE

Hangar G2 - Bassin a Flot N1 - Quai Armand Lalande - BP 71 - 33041 Bordeaux cedexTel : 06 60 14 51 26 www.bordeaux-immobilier.org

Les locaux d’activités et entrepôts1er TRIMESTRE

2018IMM

OBI

LIER

D’ENTREP

RISE

3 mai 2018

Locaux d'activités et entrepôts – 1er trimestre 2018

DONNEES REFERENCESFICHIERS SOURCES

2

12 fichiers portefeuilles transactions : Advenis, Arthur Loyd, BNP Paribas Real Estate, Caze Immo, CBRE, Colliers, Cushman & Wakefield, EOL, Evolis, Nexity Conseil et Transaction, Tourny Meyer, Vacher

12 fichiers portefeuilles offres : Advenis, Arthur Loyd, BNP Paribas Real Estate, Caze Immo, CBRE, Colliers, Cushman & Wakefield, EOL, Evolis, Nexity Conseil et Transaction, Tourny Meyer, Vacher

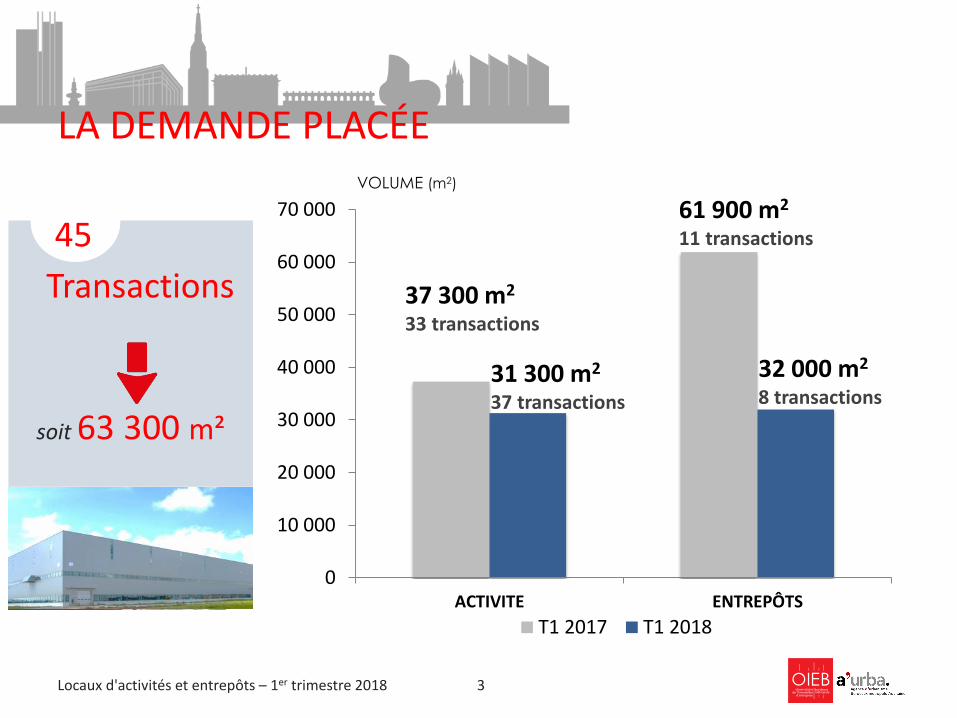

LA DEMANDE PLACÉE

3

soit 63 300 m²

45Transactions

VOLUME (m2)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

ACTIVITE ENTREPÔTST1 2017 T1 2018

61 900 m2

11 transactions

37 300 m2

33 transactions

31 300 m2

37 transactions32 000 m2

8 transactions

Locaux d'activités et entrepôts – 1er trimestre 2018

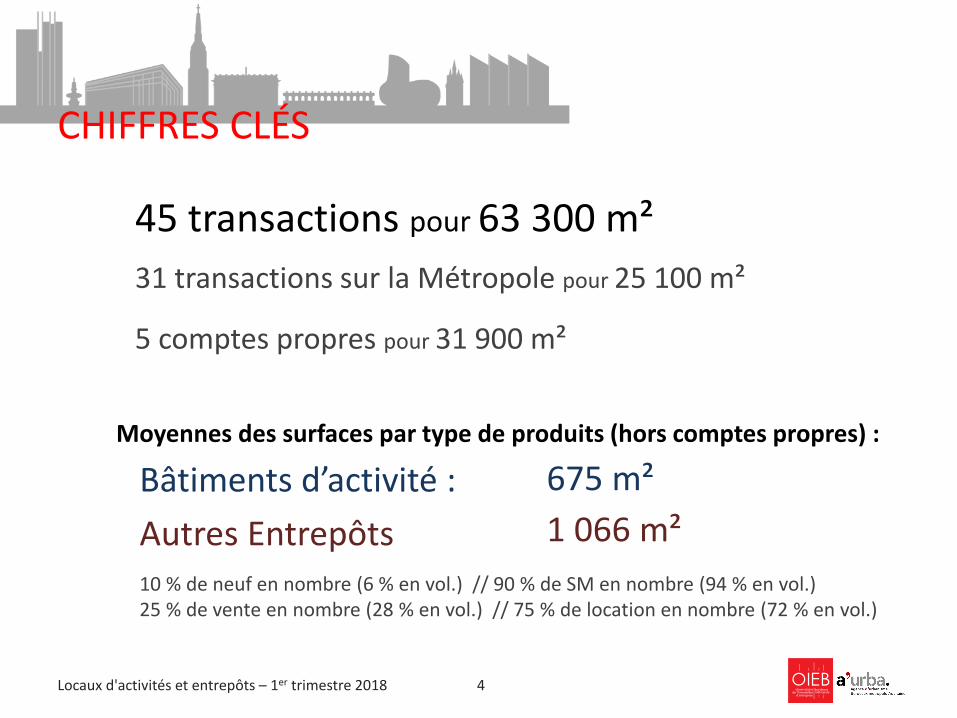

CHIFFRES CLÉS

4

45 transactions pour 63 300 m² 31 transactions sur la Métropole pour 25 100 m²

5 comptes propres pour 31 900 m²

Bâtiments d’activité :Autres Entrepôts

Moyennes des surfaces par type de produits (hors comptes propres) :

675 m²1 066 m²

10 % de neuf en nombre (6 % en vol.) // 90 % de SM en nombre (94 % en vol.)25 % de vente en nombre (28 % en vol.) // 75 % de location en nombre (72 % en vol.)

Locaux d'activités et entrepôts – 1er trimestre 2018

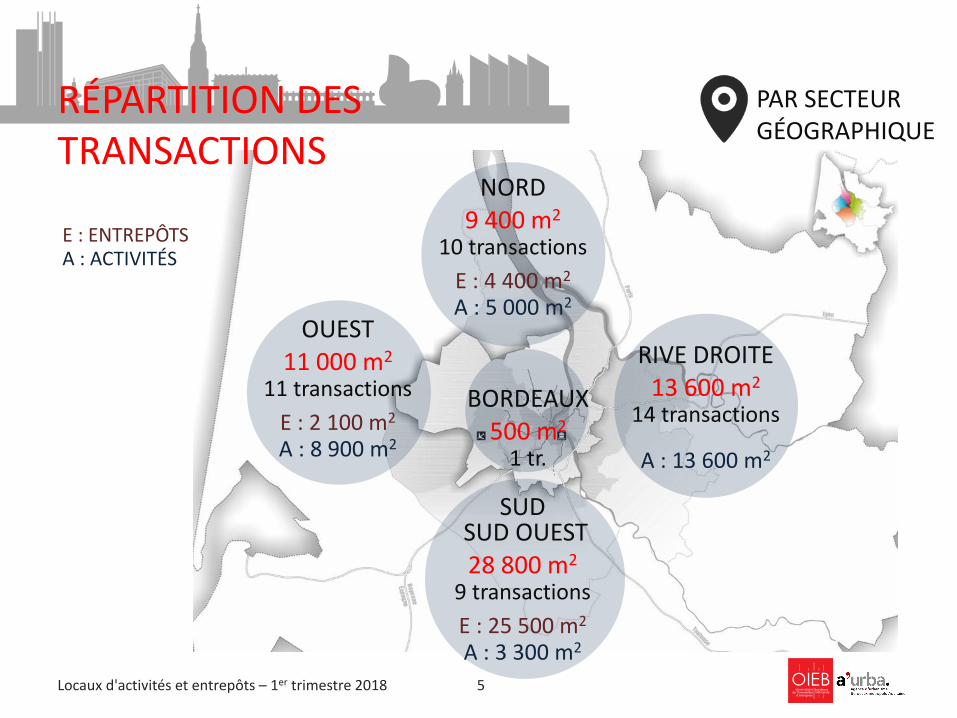

RÉPARTITION DES TRANSACTIONS

RIVE DROITE13 600 m2

14 transactions

A : 13 600 m2

SUDSUD OUEST28 800 m2

9 transactionsE : 25 500 m2

A : 3 300 m2

OUEST11 000 m2

11 transactionsE : 2 100 m2

A : 8 900 m2

NORD9 400 m2

10 transactionsE : 4 400 m2

A : 5 000 m2

PAR SECTEUR GÉOGRAPHIQUE

5

E : ENTREPÔTSA : ACTIVITÉS

BORDEAUX500 m2

1 tr.

Locaux d'activités et entrepôts – 1er trimestre 2018

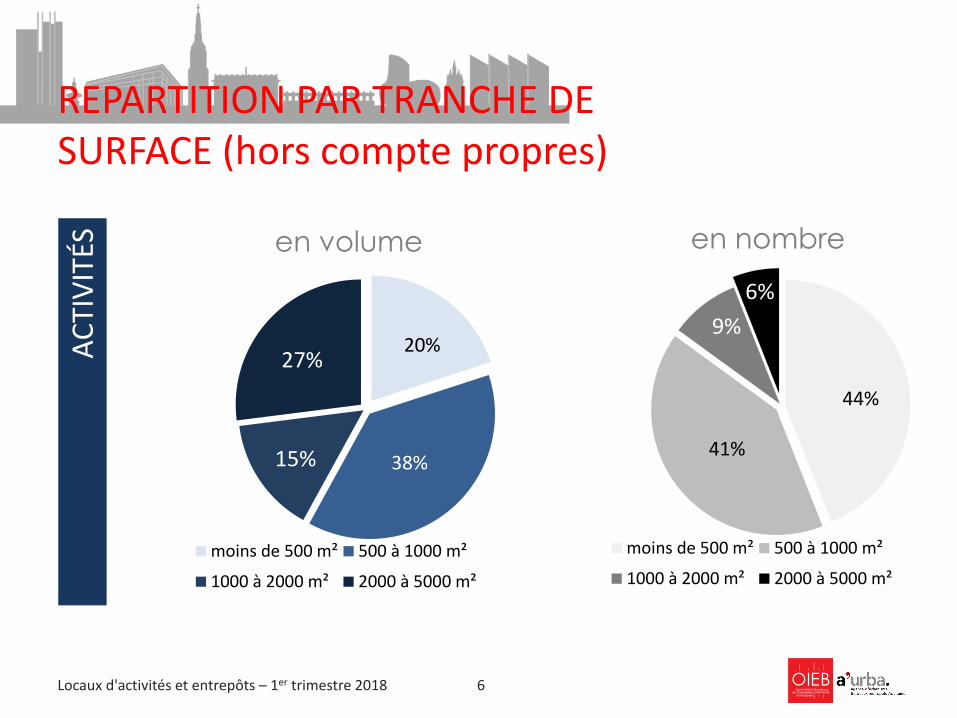

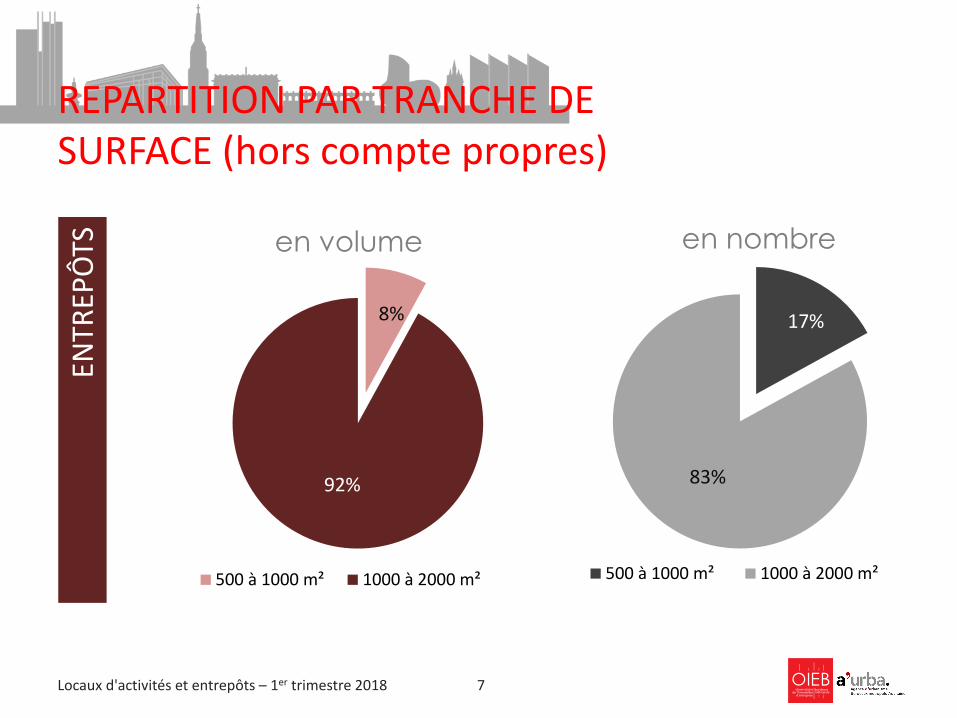

REPARTITION PAR TRANCHE DE SURFACE (hors compte propres)

6

ACTI

VITÉ

S

20%

38%

en volume

moins de 500 m² 500 à 1000 m²

1000 à 2000 m² 2000 à 5000 m²

27%

15%

44%

41%

en nombre

moins de 500 m² 500 à 1000 m²

1000 à 2000 m² 2000 à 5000 m²

6%9%

Locaux d'activités et entrepôts – 1er trimestre 2018

REPARTITION PAR TRANCHE DE SURFACE (hors compte propres)

7

17%

83%

en nombre

500 à 1000 m² 1000 à 2000 m²

8%

92%

en volume

500 à 1000 m² 1000 à 2000 m²

ENTR

EPÔT

S

Locaux d'activités et entrepôts – 1er trimestre 2018

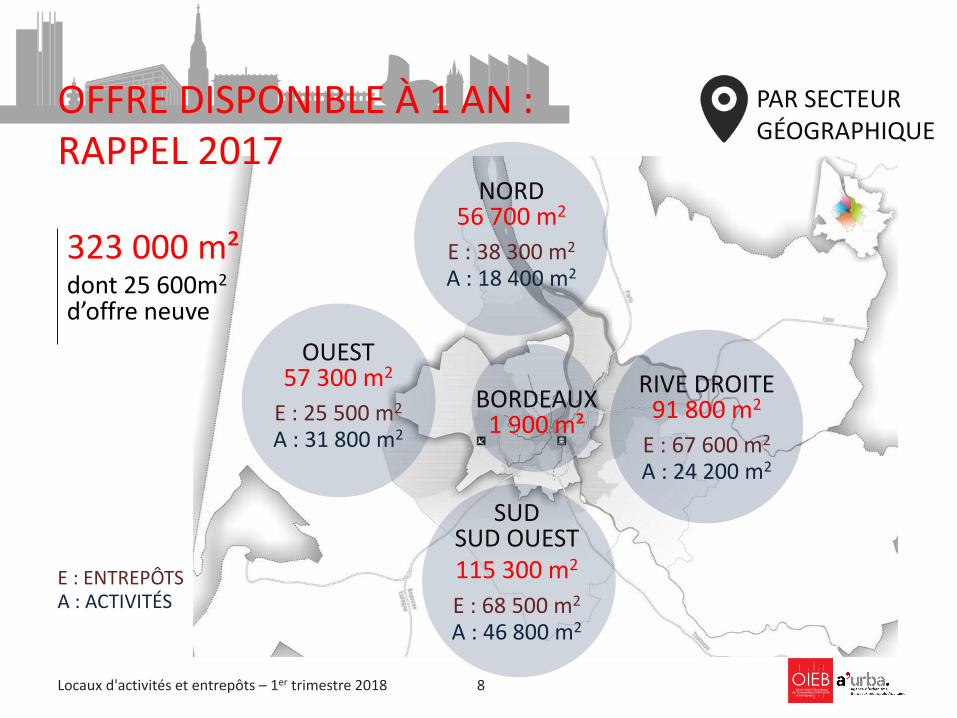

OFFRE DISPONIBLE À 1 AN : RAPPEL 2017

PAR SECTEUR GÉOGRAPHIQUE

323 000 m²dont 25 600m2

d’offre neuve

8

RIVE DROITE91 800 m2

E : 67 600 m2

A : 24 200 m2

SUD SUD OUEST115 300 m2

E : 68 500 m2

A : 46 800 m2

OUEST57 300 m2

E : 25 500 m2

A : 31 800 m2

NORD56 700 m2

E : 38 300 m2

A : 18 400 m2

BORDEAUX1 900 m²

E : ENTREPÔTSA : ACTIVITÉS

Locaux d'activités et entrepôts – 1er trimestre 2018

Hangar G2 - Bassin à Flot N1 - Quai Armand Lalande - BP 71 - 33041 Bordeaux cedexTél : 06 60 14 51 26 www.bordeaux-immobilier.org

Top Related