Vers un Mai 2017 changement de modèle - cerfrance …€¦ · Qu’est-ce qu’une assurance ......

8

ECHOS 109 LETTRE D’INFORMATION AUX ADHÉRENTS Mai 2017 4 ○ Conditions générales de vente : quelques précisions utiles ○ Entrée en vigueur de la carte d’identité professionnelle du BTP ○ Financer son permis de conduire grâce au CPF Chiffres clés 8 Agenda 8 ACTUALITÉS PROFESSIONNELLES Scannez, c’est archivé ! VIE DE L’ASSOCIATION 7 Cela aurait pu être un des slogans de la campagne présidentielle tant ces quelques mots résonnent avec notre actualité. Oui, les changements sont nombreux : nouvelle présidence à l’Elysée, élections législatives à venir, évolution des rapports de force internationaux sous plus ou moins haute tension, fracture numérique entre les peuples et au sein même de notre pays, développement de nouveaux modèles économiques, etc. Certains changements nous semblent lointains, d’autres moins. Mais finalement, est-ce bien là l’enjeu ? En tant que chefs d’entreprise, c’est bien la dynamique du changement qui importe. Car ces changements sont bel et bien là. La question est : qu’en ferons-nous ? De nouvelles opportunités s’ouvrent pour chacun de nous, à condition de les identifier et de les saisir au bon moment. Cerfrance Adheo évolue également, avec l’arrivée en début d’année de Jean-René LENNE, qui succède à Gérard RODICQ au poste de Directeur général. Gageons que lui aussi apportera la dynamique nécessaire pour continuer à faire avancer Cerfrance Adheo et pour relever les nouveaux défis qui s’offrent à elle. C’est donc à deux voix que nous vous invitons chaleureusement à participer à notre Assemblée générale annuelle le jeudi 1 er juin à partir de 19 heures à Pont-à- Mousson : nous pourrons réfléchir ensemble, avec l’appui de notre intervenant, l’économiste Philippe DESSERTINE, aux opportunités qui s’offrent aux chefs d’entreprise dans ce contexte mouvant mais passionnant ! Louis CHRÉTIEN, Président ÉDITO Vers un changement de modèle DÉCRYPTAGE / P.2-3 GESTION DU PATRIMOINE LOI HAMON ET LOI SAPIN 2 : DES ASSOUPLISSEMENTS POUR REDÉCOUVRIR L’ASSURANCE EMPRUNTEUR 5-6 ○ Claude SOYER : « Transmettre dans les meilleures conditions pour sécuriser le patrimoine » ○ Olivier STEMART : « La Démat’Box, un outil facile, rapide et efficace ! » PORTRAITS D’ADHÉRENTS Louis CHRÉTIEN et Jean-René LENNE

Transcript of Vers un Mai 2017 changement de modèle - cerfrance …€¦ · Qu’est-ce qu’une assurance ......

ECHOS 109LETTRE D’INFORMATION AUX ADHÉRENTS

Mai 2017

4 ○ Conditions générales de vente : quelques précisions utiles○ Entrée en vigueur de la carte d’identité professionnelle du BTP○ Financer son permis de conduire grâce au CPF Chiffres clés8

Agenda8

ACTUALITÉS PROFESSIONNELLES

Scannez, c’est archivé !

VIE DE L’ASSOCIATION

7

Cela aurait pu être un des slogans de la campagne présidentielle tant ces quelques mots résonnent avec notre actualité. Oui, les changements sont nombreux : nouvelle présidence à l’Elysée, élections législatives à venir, évolution des rapports de force internationaux sous plus ou moins haute tension, fracture numérique entre les peuples et au sein même de notre pays, développement de nouveaux modèles économiques, etc. Certains changements nous semblent lointains, d’autres moins. Mais finalement, est-ce bien là l’enjeu ?

En tant que chefs d’entreprise, c’est bien la dynamique du changement qui importe. Car ces changements sont bel et bien là. La question est : qu’en ferons-nous ? De nouvelles opportunités s’ouvrent pour chacun de nous, à condition de les identifier et de les saisir au bon moment.

Cerfrance Adheo évolue également, avec l’arrivée en début d’année de Jean-René LENNE, qui succède à Gérard RODICQ au poste de Directeur général. Gageons que lui aussi apportera la dynamique nécessaire pour continuer à faire avancer Cerfrance Adheo et pour relever les nouveaux défis qui s’offrent à elle.

C’est donc à deux voix que nous vous invitons chaleureusement à participer à notre Assemblée générale annuelle le jeudi 1er juin à partir de 19 heures à Pont-à-Mousson : nous pourrons réfléchir ensemble, avec l’appui de notre intervenant, l’économiste Philippe DESSERTINE, aux opportunités qui s’offrent aux chefs d’entreprise dans ce contexte mouvant mais passionnant !

Louis CHRÉTIEN, Président

ÉDITO

Vers un changement de modèle

DÉCRYPTAGE / P.2-3

GESTION DU PATRIMOINE

LOI HAMON ET LOI SAPIN 2 : DES ASSOUPLISSEMENTS

POUR REDÉCOUVRIR L’ASSURANCE EMPRUNTEUR

5-6 ○ Claude SOYER : « Transmettre dans les meilleures conditions pour sécuriser le patrimoine »

○ Olivier STEMART : « La Démat’Box, un outil facile, rapide et efficace ! »

PORTRAITS D’ADHÉRENTS

Louis CHRÉTIEN et Jean-René LENNE

D é c r y p t a g eGESTION DU PATRIMOINE

Loi Hamon et Loi Sapin 2 : des assouplissements pour redécouvrir l’assurance emprunteur

Qu’est-ce qu’une assurance emprunteur ?

Souvent exigées par les banques, elles ont pour objectif de rembourser le prêt, en totalité ou en partie, si l’emprunteur vient à décéder ou à être invalide (ce qui s’appelle, en langage d’assurances, un « sinistre »).

L’emprunteur, ou sa famille s’il est décédé, est parallèlement soulagé de la charge de remboursement car, bien souvent, le « sinistre » empêche la poursuite du projet, voire entraine indirectement le risque de vente des biens financés par le prêt.

QUELQUES EXEMPLES

Pour un investissement immobilier locatif

Très souvent, le projet ne s’autofinance pas, même si les loyers couvrent a priori les annuités du prêt, les charges d’entretien et l’impôt foncier. En réalité, il s’avère que la pression fiscale (impôt sur le revenu et contributions sociales) déséquilibre la majorité des projets et nécessite d’utiliser les autres revenus de l’investisseur.

ECHOS 109 - Mai 2017 2

Jusqu’à la mise en application des lois Hamon et Sapin 2, l’emprunteur, comme dans toute relation du contrat d’assurance, était lié avec l’assureur initial jusqu’à la fin du remboursement. Ces deux lois ont considérablement assoupli les modalités de résiliation des contrats d’assurance emprunteur. Elles s’inscrivent dans une volonté de donner au consommateur davantage de liberté contractuelle à l’égard des assureurs et, ainsi, de mieux faire valoir la concurrence entre les opérateurs. Elles représentent donc de vraies opportunités pour optimiser l’utilisation de ces couvertures. Notons que ces évolutions ne concernent que les emprunteurs consommateurs : les prêts professionnels sont donc exclus. Toutefois, les chefs d’entreprise ont également tout intérêt à s’interroger sur ces assurances pour leurs prêts professionnels.

En cas de « sinistre », l’assurance emprunteur, même si elle n’était pas exigée par la banque, permettra de réduire l’annuité (si elle a été souscrite sur la tête de plusieurs emprunteurs), voire de l’annuler (s’il y a un seul investisseur). La disparition des autres revenus générés par le défunt ou l’invalide pourrait donc ne pas être pénalisante en ce qui concerne l’équilibre financier de l’investissement.

Cependant, nous ne saurions que trop recommander d’étudier plusieurs hypothèses (certes peu réjouissantes mais nécessaires) pour savoir quels seraient les équilibres de tel ou tel projet en cas de disparition de l’investisseur, par exemple au sein d’un couple.

Pour un investissement professionnel (par exemple un bâtiment)

La cessation d’activité de l’emprunteur va nécessairement réduire cette activité, voire l’arrêter, surtout s’il travaille seul :→ si le défunt / invalide travaillait en association, le risque consiste en une baisse d’activité, qui compliquerait le respect des échéances du prêt.→ si le défunt / invalide travaillait seul, le risque est celui d’une cessation d’activité, avec une vente des actifs à vil prix, qui ne permettrait pas de rembourser l’intégralité du capital restant dû.

Le recours à une assurance emprunteur, même si elle n’est pas exigée par la banque, doit donc être réfléchi de façon ouverte, et pas seulement sous l’angle de son coût.

Plus particulièrement, l’assurance permet, en cas de survenance du sinistre, d’augmenter le patrimoine de l’emprunteur : le capital restant dû est en effet annulé.

Le gain est-il pour autant équivalent au capital restant dû ? Non, car la fiscalité va venir opérer plusieurs types de « frottements » :

Pour un prêt professionnel :

► La réduction, voire l’annulation des échéances, conduira à une augmentation du résultat de l’exercice en cours, ce qui entrainera :

a) une augmentation de l’impôt sur le revenu pour l’invalide, ses héritiers et les éventuels associés,

b) une hausse des cotisations sociales pour les coassociés.

Ces prélèvements doivent être évalués régulièrement, au fur et à mesure de l’évolution de l’endettement professionnel.

Pour les entreprises sociétaires, soulignons que ces conséquences dépendent en grande partie des décisions prises en amont par les associés quant aux attributaires

Cette ouverture doit être saisie pour permettre de « s’endetter à moindre coût ». En effet, il semble que les taux appliqués par les assureurs indépendants des banques soient sensiblement inférieurs. ► Le consommateur acquerra sa résidence dans

de meilleures conditions.► L’investisseur immobilier y verra une opportunité de consolider des projets souvent mis à mal par une fiscalité très importante et des fondamentaux économiques souvent préoccupants, notamment en ce qui concerne les loyers (niveau et risque d’impayés).

L’endettement doit être analysé comme un moyen de développer son patrimoine, à condition de bien maîtriser toutes les données financières, fiscales et juridiques.

Nos conseillers en gestion de patrimoine peuvent vous accompagner dans vos différents projets.

ECHOS 109 - Mai 2017 3

de ce résultat exceptionnel : est-il partagé entre l’invalide ou ses héritiers et les coassociés ? Cette décision, très importante non seulement pour la fiscalité mais aussi, à la base, pour les droits financiers des uns et des autres, doit faire l’objet de réelles réflexions. Elle doit être retranscrite dans le règlement intérieur de la société.

Si les simulations venaient à démontrer que la trésorerie ne permettrait pas d’assumer ces prélèvements obligatoires, il sera alors possible de souscrire une assurance risque-fiscal. Celle-ci devra elle-même être calibrée pour couvrir le besoin financier. Elle doit être mise à jour régulièrement.

► En cas de décès, les droits de succession pourront être plus élevés si le chef d’entreprise exerçait en société (à plusieurs ou seul). En effet :

a) si le résultat exceptionnel évoqué ci-dessus est porté en réserve, il augmentera la valeur du capital ;

b) s’il est versé en compte associé, ce compte devra être déclaré dans la succession. Cependant, il contribue, en tant qu’élément de passif, à réduire la valeur du capital social.

Pour un prêt privé :

► La réduction ou la disparition des annuités n’entraine pas de surplus d’impôt sur le revenu, ni de contributions sociales (sauf, bien sûr, pour les années suivantes, la disparition des frais financiers).

► En revanche, les droits de succession pourront être plus importants, comme il est indiqué ci-dessus pour les prêts professionnels.

Enfin, il ne faut pas négliger la possibilité d’être assujetti à l’impôt de solidarité sur la fortune.

Quel est le coût d’une assurance de prêt ?Il existe deux façons de calculer l’assiette des primes :- Sur le capital emprunté : dans ce cas, le montant de la prime sera identique tout au long du prêt, bien que le risque de la banque diminue au fur et à mesure du remboursement du capital.- Sur le capital restant dû : dans ce cas, le taux de calcul sera plus élevé.

Quelle que soit l’assiette, le taux sera différent selon l’état de santé de l’assuré, puis il variera en fonction de son âge. Au-delà de 65 ans, il n’est plus possible de souscrire une assurance de prêt.

Cela doit donc inciter, surtout en matière professionnelle, à rechercher la possibilité de substituer des assurés plus jeunes quand cela devient possible, par exemple en cas

d’entrée d’un nouvel associé au sein d’un GAEC ou d’une société professionnelle.

Rappelons également qu’en matière professionnelle, le fait de cesser son activité n’entraine pas l’annulation du contrat d’assurance : la personne retraitée peut toujours rester assurée, alors que les nouveaux gérants ne sont peut-être pas ajoutés au contrat, bien qu’ils puissent bénéficier d’une tarification plus favorable.

Qu’apportent les nouvelles réglementations ?Les lois Hamon et Sapin 2 ont permis au consommateur-emprunteur de pouvoir se libérer de son engagement initial :- non pas pour ne plus s’assurer, puisque c’était une condition contractuelle de l’engagement de la banque…- … mais pour faire jouer la concurrence et éventuellement pouvoir s’assurer à moindre coût.

Dans un premier temps, la loi Hamon du 14 mars 2014 avait permis à l’emprunteur de résilier son contrat d’assurance dans les 12 mois suivant la contractualisation, à condition que le nouveau contrat présente un niveau de garanties équivalent au contrat initial. Il s’agit là d’un droit de substitution au contrat initial.

La rédaction de cette loi avait cependant laissé une zone d’ombre quant à son application aux prêts immobiliers, qui sont pourtant les plus importants en matière d’emprunts privés ; la Cour de Cassation s’y était opposée.

La loi du 21 février 2017, issue de la loi Sapin 2, ajoute à la loi Hamon la possibilité de résilier le contrat d’assurance tous les ans après la première année, à condition de maintenir le niveau de garantie initial. L’emprunteur conserve bien sûr la faculté de substitution en cours de première année, faculté issue de la Loi Hamon.

La loi du 21 février 2017 s’applique dès le 1er mars 2017 aux contrats souscrits à compter de cette date et, à compter du 1er janvier 2018, aux contrats antérieurs au 1er mars 2017.

Attention, cette liberté n’est pas absolue : un délai de préavis de 2 mois est exigé et un formalisme précis doit être respecté.

ECHOS 109 - Mai 2017 4

A c t u a l i t é s professionnellesConditions générales de vente :

quelques précisions utilesLes conditions générales de vente (CGV) doivent préciser les modalités d’application et le taux d’intérêt des pénalités dues en cas de retard de paiement (si le paiement intervient après la date mentionnée sur la facture par exemple). Le taux d’intérêt prévu par les CGV correspond généralement au taux directeur semestriel de la Banque centrale européenne (BCE), en vigueur au 1er janvier ou

au 1er juillet, majoré de 10 points (avec un taux directeur nul, cela revient actuellement à une pénalité de 10 %). Il peut toutefois lui être inférieur, sans pour autant être en-dessous du taux minimal de 2,70 %.

Quelques précisions utiles :- il est appliqué sur le montant TTC de la facture,- les pénalités sont exigibles sans qu’un rappel

soit nécessaire (pas besoin d’envoyer une lettre recom-mandée),

- elles courent dès le jour suivant la date de règlement portée sur la facture ou, à défaut, le 31e jour suivant la date de réception des marchandises ou de la fin de l’exécution de la prestation de service,

- elles ne sont pas soumises à TVA,- une indemnité forfaitaire de 40 euros est due au

créancier pour frais de recouvrement, à l’occasion de tout retard de paiement.

Financer son permis de conduire grâce au CPFDepuis le 15 mars 2017, la loi relative à l’égalité et à la citoyenneté a ouvert aux titulaires d’un compte personnel de formation (CPF) la possibilité de le mobiliser pour préparer les épreuves théorique et pratique du permis de conduire des véhicules du groupe léger (permis B).

La mobilisation du CPF pour la préparation du permis B est soumise à plusieurs con-ditions :- l’obtention du permis doit contribuer à la réalisation d’un projet professionnel ou favoriser la sécurisation du parcours professionnel du titulaire du CPF ;- le titulaire du CPF ne doit pas faire l’objet d’une suspension de son permis de conduire ou d’une interdic-tion de solliciter un permis de conduire (attestation sur l’honneur de l’intéressé à produire lors de la mobilisation de son compte) ;- la formation doit être organisée par une école de conduite agréée et déclarée comme organisme de formation.

POUR TOUS

POUR LES EMPLOYEURS DE MAIN-D’ŒUVRE PROFESSIONNELS DU BTP

Entrée en vigueur de la carte d’identité professionnelle du BTPLa loi Macron du 6 août 2015 a mis en place un nouveau cadre juridique pour la carte d’identité professionnelle des salariés du BTP. Pour les entreprises établies en France, le déploiement du dispositif est étalé par zone géographique. Pour le Grand Est, la date était fixée au 1er mai 2017.

Qui est concerné ?Tout employeur dont les salariés accomplissent, dirigent ou organisent,

même à titre occasionnel, secondaire ou accessoire, des travaux du BTP, est tenu

de demander la délivrance d’une carte d’identité professionnelle BTP pour les

salariés concernés. Les travaux visés sont listés par le Code du travail.

Comment l’obtenir ?Les employeurs établis en France doivent en faire la demande via une déclaration effectuée à l’embauche sur le site www.cartebtp.fr. L’Union des caisses de France adresse la carte BTP à l’employeur ou au représentant de l’employeur, ou à l’entreprise utilisatrice d’un salarié intérimaire détaché, contre versement de la redevance (10,80 € par carte).

Quels sont les contrôles et sanctions éventuelles ?Les salariés titulaires d’une carte BTP sont tenus de la présenter sans délai à toute demande des agents de contrôle habilités (inspecteurs et contrôleurs du travail, officiers et agents de police judiciaire, agents des impôts et des douanes, agents des organismes de sécurité sociale, etc.), mais aussi sur demande du maître d’ouvrage ou d’un donneur d’ordre intervenant sur le chantier où le salarié exerce son activité. En cas de manquement à son obligation de déclaration ou à ses obligations d’information, l’employeur (ou l’entreprise utilisatrice d’un intérimaire détaché) est passible d’une amende administrative, d’un montant maximal de 2 000 € par salarié (4 000 € en cas de récidive dans un délai d’un an).

Pour en savoir plus sur la carte professionnelle BTP, rendez-vous sur Cerfrance connect ! (https://adheo.cerfranceconnect.fr/ news/pj/3415/Circulaire_Carte_BTP_avril_2017.pdf)

Claude SOYER

ECHOS 109 - Mai 2017 5

Présentez-nous votre parcours professionnel.Claude SOYER : Mon père était exploitant forestier avec scierie. J’ai grandi dans cette ambiance. D’un commun accord, mon père et moi avons décidé de m’émanciper à l’âge de 18 ans. Il est vrai que, très tôt, j’ai souhaité être autonome et avoir des responsabilités. M’installer à mon compte était donc un objectif primordial. Suite à l’obtention de mon certificat d’études, j’ai suivi une formation accélérée en comptabilité-gestion afin d’améliorer mes connaissances pour gérer une entreprise. Pour moi, la priorité, c’est de placer des chiffres au bon endroit et au bon moment.

Comment votre activité a-t-elle évolué au fil des années ?C.S. : En avril 1968, j’ai décidé de démarrer mon activité agricole en parallèle de mon exploitation forestière. N’ayant pas de formation dans le domaine de l’agriculture, j’ai feuilleté des revues et beaucoup observé afin de collecter le maximum d’informations et d’apprendre ma nouvelle profession. Dans un premier temps et durant quelques années, j’ai exploité des terres en mode « céréales sur céréales » sans souci majeur. Une année sur deux, j’alternais entre orge de printemps et avoine. Puis, j’ai fait évoluer mon mode d’exploitation sur une rotation de colza, blé, orge, sans apport de matières organiques.Utilisant une telle pratique, le monde agricole pensait que j’allais droit dans le mur, de même que lorsque j’ai abandonné le labour en 1983. En 1972, j’ai abandonné totalement le domaine forestier pour me consacrer exclusivement à l’exploitation agricole.

P o r t r a i t d ’ a d h é r e n t

TRANSMISSION

« Transmettre dans les meilleures conditions pour sécuriser le patrimoine »

J’ai réalisé que l’agriculture représentait pour moi un certain épanouissement et une sécurité patrimoniale. Au cours de ma vie active, j’ai fait construire l’ensemble des bâtiments du corps de ferme ainsi que la maison d’habitation et j’ai acquis 80 % des terres de mon exploitation.J’ai pris ma retraite en 2009. C’est mon plus jeune fils qui a repris l’exploitation.

Comment Cerfrance Adheo a-t-elle accompagné dans votre démarche de transmission de patrimoine ?C.S. : Cerfrance Adheo m’a accompagné quasiment pendant toute ma vie active. J’ai travaillé avec le même comptable pendant plus de 30 ans, dans un esprit de partenariat. Cela a créé des liens ! Je savais que Cerfrance Adheo proposait aussi du conseil juridique. En temps voulu, je me suis donc rapproché d’un conseiller en patrimoine. J’avais déjà réfléchi à mon projet de transmission et souhaitais être accompagné afin de le réaliser dans les meilleures conditions.Lors de nos différents rendez-vous, j’ai reçu un appui précieux afin de trouver la solution la plus favorable en termes de fiscalité, tout en respectant les souhaits formulés dans mon projet initial. Un travail conjoint entre le notaire, le conseiller en patrimoine et moi-même s’est alors mis en place. L’objectif était de sécuriser mon patrimoine privé et professionnel, et de le partager au mieux entre mes 4 enfants. Mon fils Mathieu étant le seul enfant intéressé par la reprise de la ferme, cela m’a facilité la tâche.Mon conseiller en patrimoine a réalisé une étude complète qui a permis d’analyser le projet et d’évaluer les marges de manœuvre, tant sur le plan juridique que fiscal. Ensemble, nous avons trouvé la solution la plus juste et la plus avantageuse, pour moi et mes enfants, car mon souhait majeur était de ne pas détruire l’entente familiale. À l’heure actuelle, mon fils est autonome dans la ferme. Comme cela a été le cas pour moi, je souhaitais qu’il entre dans la vie active, seul et jeune. En 2009, le jour de ma retraite, je me suis retiré de l’exploitation pour lui donner un maximum d’indépendance. Désormais, je me consacre à mes loisirs, en particulier l’accordéon ! Sans successeur potentiel ! J’en profite pour remercier le personnel de Cerfrance Adheo et tous ceux qui ont œuvré avec moi durant ces 44 années.

Dès son entrée dans la vie active, Claude SOYER a souhaité être autonome. En 1964, à l’âge de 18 ans, il s’est lancé comme son père dans l’activité forestière à Avranville (88). En avril 1968, il rejoint le monde agricole et cultive les terres acquises progressivement sur la commune de Dainville (55). Autodidacte, il a su développer et faire fructifier son exploitation céréalière. Retraité depuis 2009, il est aujourd’hui dans une démarche de transmission de patrimoine, pour laquelle il est accompagné par Cerfrance Adheo.

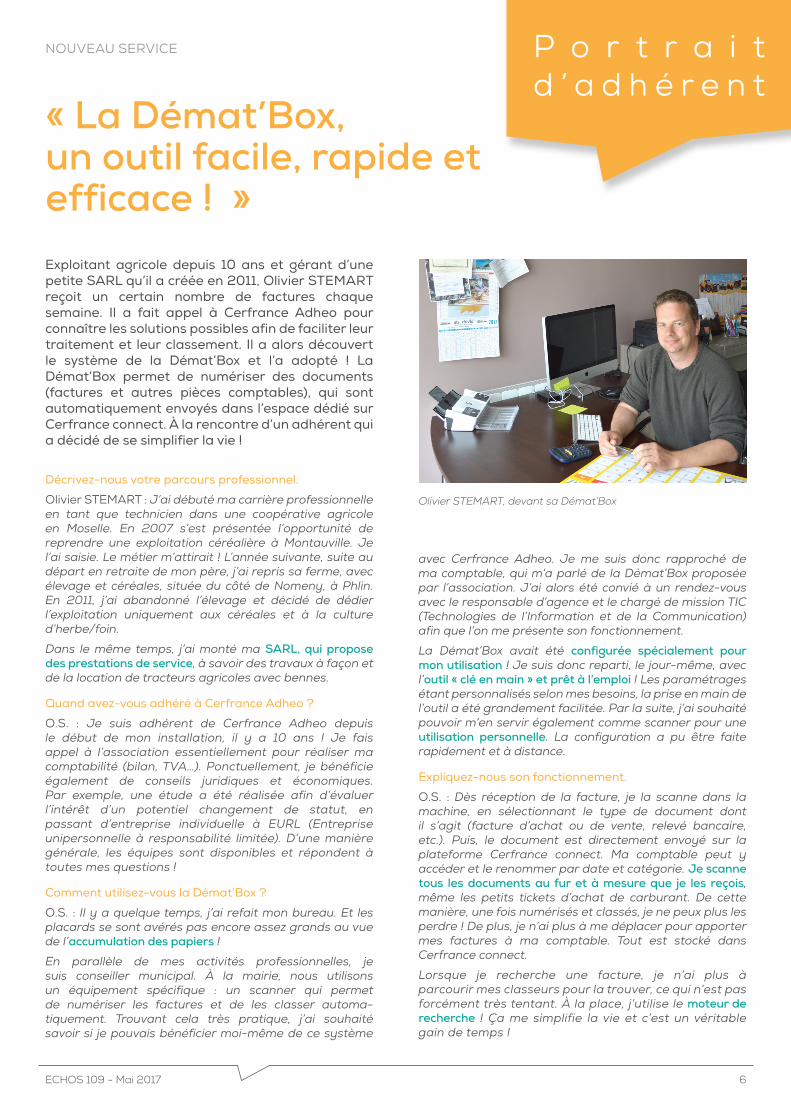

Olivier STEMART, devant sa Démat’Box

ECHOS 109 - Mai 2017 6

Décrivez-nous votre parcours professionnel.

Olivier STEMART : J’ai débuté ma carrière professionnelle en tant que technicien dans une coopérative agricole en Moselle. En 2007 s’est présentée l’opportunité de reprendre une exploitation céréalière à Montauville. Je l’ai saisie. Le métier m’attirait ! L’année suivante, suite au départ en retraite de mon père, j’ai repris sa ferme, avec élevage et céréales, située du côté de Nomeny, à Phlin. En 2011, j’ai abandonné l’élevage et décidé de dédier l’exploitation uniquement aux céréales et à la culture d’herbe/foin.

Dans le même temps, j’ai monté ma SARL, qui propose des prestations de service, à savoir des travaux à façon et de la location de tracteurs agricoles avec bennes.

Quand avez-vous adhéré à Cerfrance Adheo ?

O.S. : Je suis adhérent de Cerfrance Adheo depuis le début de mon installation, il y a 10 ans ! Je fais appel à l’association essentiellement pour réaliser ma comptabilité (bilan, TVA…). Ponctuellement, je bénéficie également de conseils juridiques et économiques. Par exemple, une étude a été réalisée afin d’évaluer l’intérêt d’un potentiel changement de statut, en passant d’entreprise individuelle à EURL (Entreprise unipersonnelle à responsabilité limitée). D’une manière générale, les équipes sont disponibles et répondent à toutes mes questions !

Comment utilisez-vous la Démat’Box ?

O.S. : Il y a quelque temps, j’ai refait mon bureau. Et les placards se sont avérés pas encore assez grands au vue de l’accumulation des papiers !

En parallèle de mes activités professionnelles, je suis conseiller municipal. À la mairie, nous utilisons un équipement spécifique : un scanner qui permet de numériser les factures et de les classer automa-tiquement. Trouvant cela très pratique, j’ai souhaité savoir si je pouvais bénéficier moi-même de ce système

P o r t r a i t d ’ a d h é r e n t

NOUVEAU SERVICE

« La Démat’Box, un outil facile, rapide et efficace ! »

avec Cerfrance Adheo. Je me suis donc rapproché de ma comptable, qui m’a parlé de la Démat’Box proposée par l’association. J’ai alors été convié à un rendez-vous avec le responsable d’agence et le chargé de mission TIC (Technologies de l’Information et de la Communication) afin que l’on me présente son fonctionnement.

La Démat’Box avait été configurée spécialement pour mon utilisation ! Je suis donc reparti, le jour-même, avec l’outil « clé en main » et prêt à l’emploi ! Les paramétrages étant personnalisés selon mes besoins, la prise en main de l’outil a été grandement facilitée. Par la suite, j’ai souhaité pouvoir m’en servir également comme scanner pour une utilisation personnelle. La configuration a pu être faite rapidement et à distance.

Expliquez-nous son fonctionnement.

O.S. : Dès réception de la facture, je la scanne dans la machine, en sélectionnant le type de document dont il s’agit (facture d’achat ou de vente, relevé bancaire, etc.). Puis, le document est directement envoyé sur la plateforme Cerfrance connect. Ma comptable peut y accéder et le renommer par date et catégorie. Je scanne tous les documents au fur et à mesure que je les reçois, même les petits tickets d’achat de carburant. De cette manière, une fois numérisés et classés, je ne peux plus les perdre ! De plus, je n’ai plus à me déplacer pour apporter mes factures à ma comptable. Tout est stocké dans Cerfrance connect.

Lorsque je recherche une facture, je n’ai plus à parcourir mes classeurs pour la trouver, ce qui n’est pas forcément très tentant. À la place, j’utilise le moteur de recherche ! Ça me simplifie la vie et c’est un véritable gain de temps !

Exploitant agricole depuis 10 ans et gérant d’une petite SARL qu’il a créée en 2011, Olivier STEMART reçoit un certain nombre de factures chaque semaine. Il a fait appel à Cerfrance Adheo pour connaître les solutions possibles afin de faciliter leur traitement et leur classement. Il a alors découvert le système de la Démat’Box et l’a adopté ! La Démat’Box permet de numériser des documents (factures et autres pièces comptables), qui sont automatiquement envoyés dans l’espace dédié sur Cerfrance connect. À la rencontre d’un adhérent qui a décidé de se simplifier la vie !

ECHOS 109 - Mai 2017 7

Vie de notre a s s o c i a t i o n

LA DÉMAT’BOX, PETITE BOITE POUR GRAND GAIN DE TEMPS

Scannez, c’est archivé !

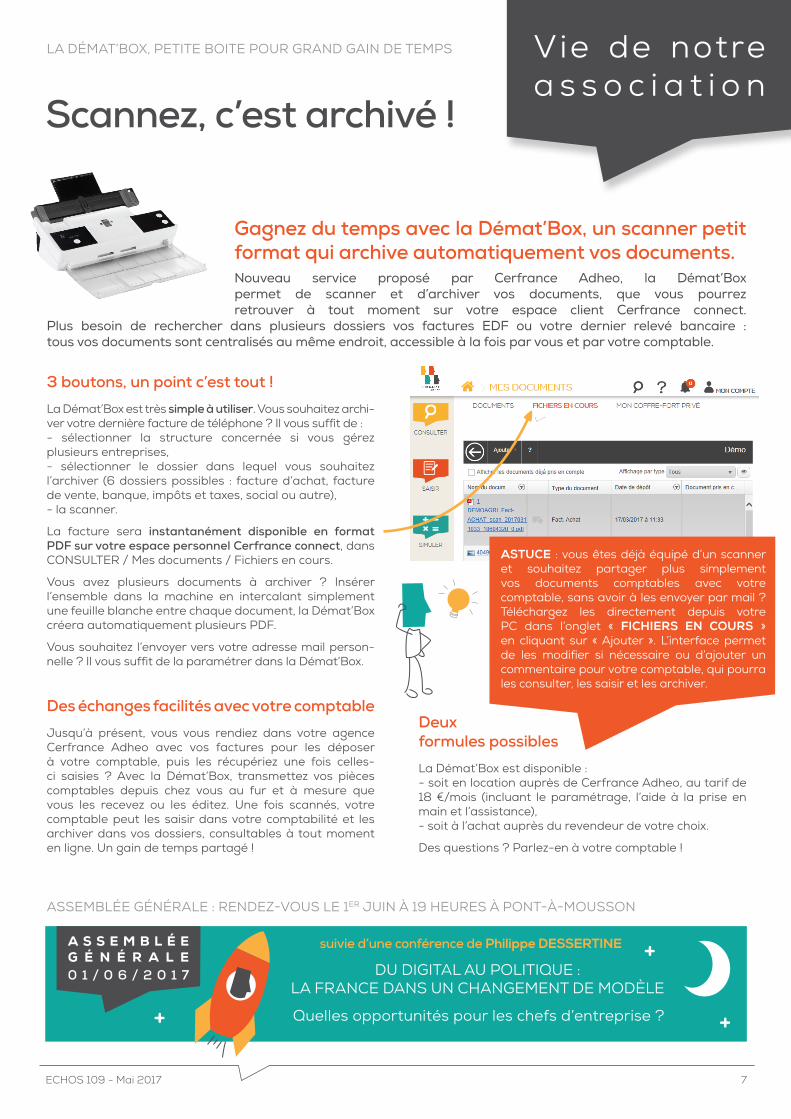

Gagnez du temps avec la Démat’Box, un scanner petit format qui archive automatiquement vos documents.Nouveau service proposé par Cerfrance Adheo, la Démat’Box permet de scanner et d’archiver vos documents, que vous pourrez retrouver à tout moment sur votre espace client Cerfrance connect.

Plus besoin de rechercher dans plusieurs dossiers vos factures EDF ou votre dernier relevé bancaire : tous vos documents sont centralisés au même endroit, accessible à la fois par vous et par votre comptable.

3 boutons, un point c’est tout !

La Démat’Box est très simple à utiliser. Vous souhaitez archi-ver votre dernière facture de téléphone ? Il vous suffit de : - sélectionner la structure concernée si vous gérez plusieurs entreprises,- sélectionner le dossier dans lequel vous souhaitez l’archiver (6 dossiers possibles : facture d’achat, facture de vente, banque, impôts et taxes, social ou autre),- la scanner.

La facture sera instantanément disponible en format PDF sur votre espace personnel Cerfrance connect, dans CONSULTER / Mes documents / Fichiers en cours.

Vous avez plusieurs documents à archiver ? Insérer l’ensemble dans la machine en intercalant simplement une feuille blanche entre chaque document, la Démat’Box créera automatiquement plusieurs PDF.

Vous souhaitez l’envoyer vers votre adresse mail person-nelle ? Il vous suffit de la paramétrer dans la Démat’Box.

Des échanges facilités avec votre comptable

Jusqu’à présent, vous vous rendiez dans votre agence Cerfrance Adheo avec vos factures pour les déposer à votre comptable, puis les récupériez une fois celles-ci saisies ? Avec la Démat’Box, transmettez vos pièces comptables depuis chez vous au fur et à mesure que vous les recevez ou les éditez. Une fois scannés, votre comptable peut les saisir dans votre comptabilité et les archiver dans vos dossiers, consultables à tout moment en ligne. Un gain de temps partagé !

ASTUCE : vous êtes déjà équipé d’un scanner et souhaitez partager plus simplement vos documents comptables avec votre comptable, sans avoir à les envoyer par mail ? Téléchargez les directement depuis votre PC dans l’onglet « FICHIERS EN COURS » en cliquant sur « Ajouter ». L’interface permet de les modifier si nécessaire ou d’ajouter un commentaire pour votre comptable, qui pourra les consulter, les saisir et les archiver.

Deux formules possibles

La Démat’Box est disponible :- soit en location auprès de Cerfrance Adheo, au tarif de 18 €/mois (incluant le paramétrage, l’aide à la prise en main et l’assistance),- soit à l’achat auprès du revendeur de votre choix.

Des questions ? Parlez-en à votre comptable !

ASSEMBLÉE GÉNÉRALE : RENDEZ-VOUS LE 1ER JUIN À 19 HEURES À PONT-À-MOUSSON

A S S E M B L É E G É N É R A L E 0 1 / 0 6 / 2 0 1 7

suivie d’une conférence de Philippe DESSERTINE

DU DIGITAL AU POLITIQUE : LA FRANCE DANS UN CHANGEMENT DE MODÈLE

Quelles opportunités pour les chefs d’entreprise ?

La revue ECHOS 109 est éditée par l’Association de Gestion et de Comptabilité ADHEO 109Siège social : 5 rue de la Vologne, 54520 LAXOUTél. 03 83 96 32 82www.cerfrance-adheo.frDirecteur de la publication : Jean-René LENNERédaction : direction des méthodes comptables et fiscales, service communicationMise en page : service communicationCrédits photographiques : Getty Images

Impression en 5 000 exemplaires par l’imprimerie AGM (55) certifiée Imprim’vert - Papier 100 % recyclé ISSN 2264-4458

A g e n d a

Assemblée générale

Cerfrance Adheo invite ses adhérents et ses partenaires à se retrouver en toute convivialité à

l’occasion de son Assemblée générale annuelle qui aura lieu le

jeudi 1er juin à partir de 19 heures à l’espace Montrichard

à Pont-à-Mousson (54).

Au programme :

● 19 h / Assemblée générale ordinaire

● 20 h / Conférence de Philippe DESSERTINE, professeur et membre

du Haut Conseil des finances publiques

sur le thème :

DU DIGITAL AU POLITIQUE : LA FRANCE DANS UN

CHANGEMENT DE MODÈLE

Quelles opportunités pour les chefs d’entreprise ?

● 21 h 15 / Cocktail

Venez nombreux ! Les conjoints sont également

les bienvenus.

Inscriptions en agence et sur votre espace client Cerfrance connect

CONSEIL ET EXPERTISE COMPTABLE

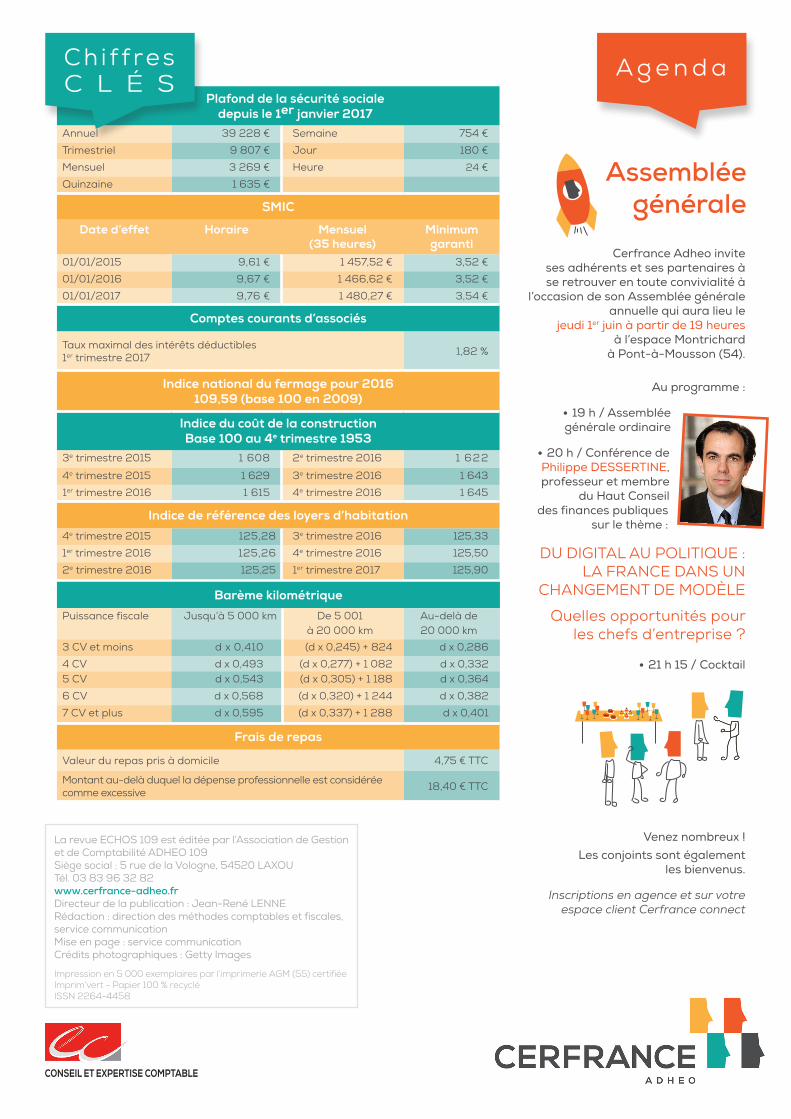

Plafond de la sécurité sociale depuis le 1er janvier 2017

Annuel 39 228 € Semaine 754 €Trimestriel 9 807 € Jour 180 €Mensuel 3 269 € Heure 24 €Quinzaine 1 635 €

SMIC

Date d’effet Horaire Mensuel (35 heures)

Minimum garanti

01/01/2015 9,61 € 1 457,52 € 3,52 €01/01/2016 9,67 € 1 466,62 € 3,52 €01/01/2017 9,76 € 1 480,27 € 3,54 €

Comptes courants d’associés

Taux maximal des intérêts déductibles 1er trimestre 2017 1,82 %

Indice national du fermage pour 2016109,59 (base 100 en 2009)

Indice du coût de la constructionBase 100 au 4e trimestre 1953

3e trimestre 2015 1 608 2e trimestre 2016 1 622

4e trimestre 2015 1 629 3e trimestre 2016 1 6431er trimestre 2016 1 615 4e trimestre 2016 1 645

Indice de référence des loyers d’habitation

4e trimestre 2015 125,28 3e trimestre 2016 125,33

1er trimestre 2016 125,26 4e trimestre 2016 125,502e trimestre 2016 125,25 1er trimestre 2017 125,90

Ch i f f res C L É S

Frais de repas

Valeur du repas pris à domicile 4,75 € TTC

Montant au-delà duquel la dépense professionnelle est considérée comme excessive 18,40 € TTC

Barème kilométrique

Puissance fiscale Jusqu’à 5 000 km De 5 001 à 20 000 km

Au-delà de 20 000 km

3 CV et moins d x 0,410 (d x 0,245) + 824 d x 0,2864 CV d x 0,493 (d x 0,277) + 1 082 d x 0,3325 CV d x 0,543 (d x 0,305) + 1 188 d x 0,3646 CV d x 0,568 (d x 0,320) + 1 244 d x 0,3827 CV et plus d x 0,595 (d x 0,337) + 1 288 d x 0,401