Universwift Net 2017 - Atelier IFRS 9universwiftnet.com/wp-content/uploads/2017/03/ACA.pdf · Porte...

17

Universwift Net 2017 - Atelier IFRS 9

Transcript of Universwift Net 2017 - Atelier IFRS 9universwiftnet.com/wp-content/uploads/2017/03/ACA.pdf · Porte...

Universwift Net 2017 - Atelier IFRS 9

2

IFRS 9

une question de maintenabilité et évolutivité des règles comptables pour s’adapter rapidement et sans « douleurs» aux évolutions constantes du réglementaire et autres

Exemple d’un SI qui répond à cette exigence avec la mise en place de l’interpréteur comptable ISIE

Agenda.

Interpréteur comptable ISIE : Les grands principes

Exemple de mise œuvre dans un contexte bancaire IFRS 9

3

LA SOLUTION ISIE

Les Principes

LA SOLUTION ISIE : LES PRINCIPES

Evènements

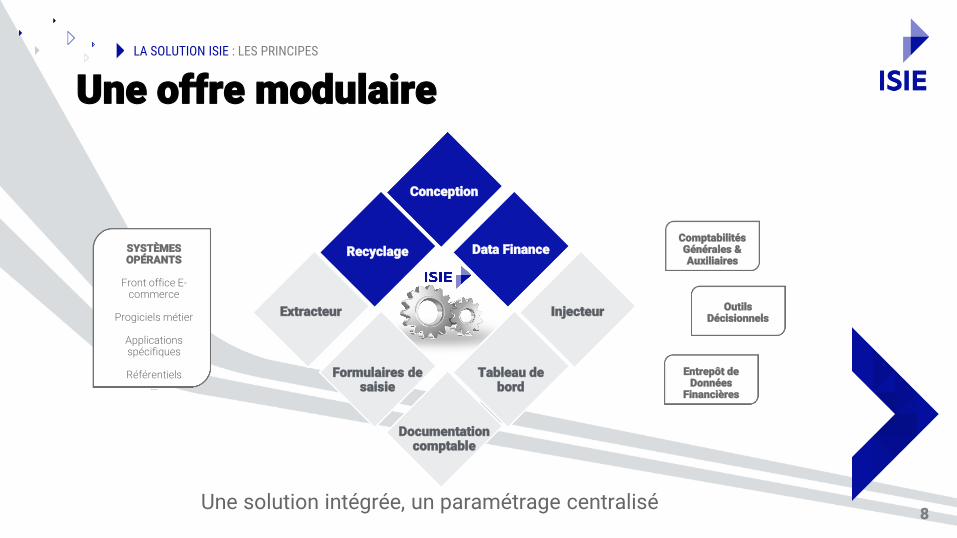

SYSTÈMES OPÉRANTS

Front office

E-commerce

Progiciels métier

Applications spécifiques

Référentiels

…

Comptabilités Générales & Auxiliaires Ecritures

Comptables

Données Décisionnelles

Données Financières

Outils Décisionnels

Entrepôt de Données

Financières

ZONE D’INTÉGRITÉ FINANCIÈRE

Traçabilité complète des données et des règles

Interpréteur comptable et financier pour une réponse fonctionnelle complète

Alim

en

tatio

n c

oh

ére

nte

LA SOLUTION ISIE : LES PRINCIPES

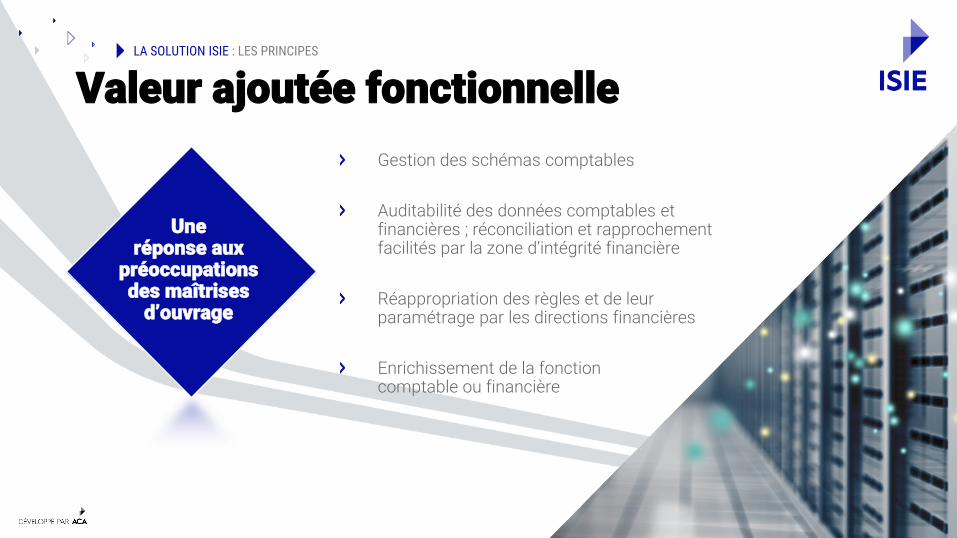

Gestion des schémas comptables

Auditabilité des données comptables et financières ; réconciliation et rapprochement facilités par la zone d’intégrité financière

Réappropriation des règles et de leur paramétrage par les directions financières

Enrichissement de la fonction comptable ou financière

Une réponse aux

préoccupations des maîtrises

d’ouvrage

Valeur ajoutée fonctionnelle

LA SOLUTION ISIE : LES PRINCIPES

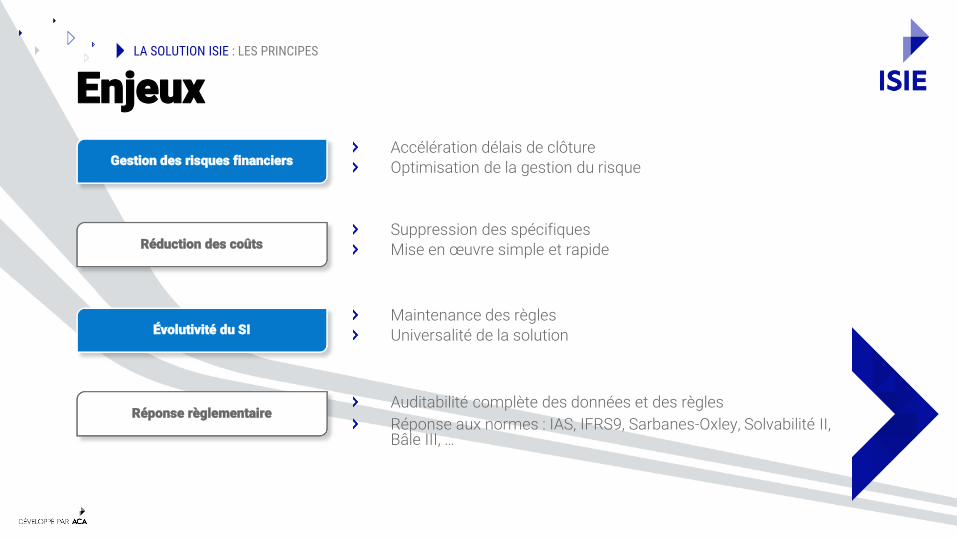

Accélération délais de clôture

Optimisation de la gestion du risque Gestion des risques financiers

Réduction des coûts

Évolutivité du SI

Réponse règlementaire

Suppression des spécifiques

Mise en œuvre simple et rapide

Maintenance des règles

Universalité de la solution

Auditabilité complète des données et des règles

Réponse aux normes : IAS, IFRS9, Sarbanes-Oxley, Solvabilité II, Bâle III, …

Enjeux

Une offre modulaire LA SOLUTION ISIE : LES PRINCIPES

8 Une solution intégrée, un paramétrage centralisé

Extracteur Injecteur

Conception

Recyclage Data Finance

Formulaires de saisie

Tableau de bord

Documentation comptable

Comptabilités Générales & Auxiliaires

Outils Décisionnels

Entrepôt de Données

Financières

SYSTÈMES OPÉRANTS

Front office E-

commerce

Progiciels métier

Applications spécifiques

Référentiels

…

Exemple de mise en œuvre

9

10

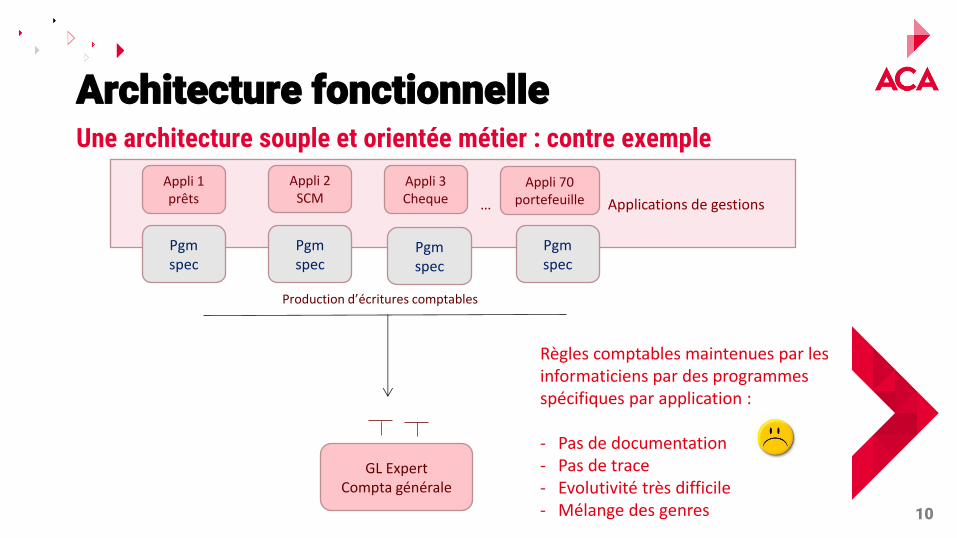

Une architecture souple et orientée métier : contre exemple

Architecture fonctionnelle

… Applications de gestions

Appli 1 prêts

Appli 2 SCM

Appli 3 Cheque

Appli 70 portefeuille

GL Expert Compta générale

Pgm spec

Pgm spec

Pgm spec

Pgm spec

Règles comptables maintenues par les informaticiens par des programmes spécifiques par application : - Pas de documentation - Pas de trace - Evolutivité très difficile - Mélange des genres

Production d’écritures comptables

11

Une architecture souple et orientée métier

Architecture fonctionnelle

… Applications de gestions Appli 1 prêts

Appli 2 SCM

Appli 3 Cheque

Appli 70 portefeuille

Interface comptable

ISIE- Interpréteur

Evènements opérationnels (acte de gestion) Compte rendu d’inventaire

GL Expert Compta générale

Comptes clients

Ecritures Comptables mixtes FR-IFRS

Imputation compte client En synchro de la compta

acceptation

Base opération

Base inventaire

Piste d’audit

inventaire

Met en regard acte de gestion et comptabilité au niveau détail

Stock financier rapproché à la comptabilité

12

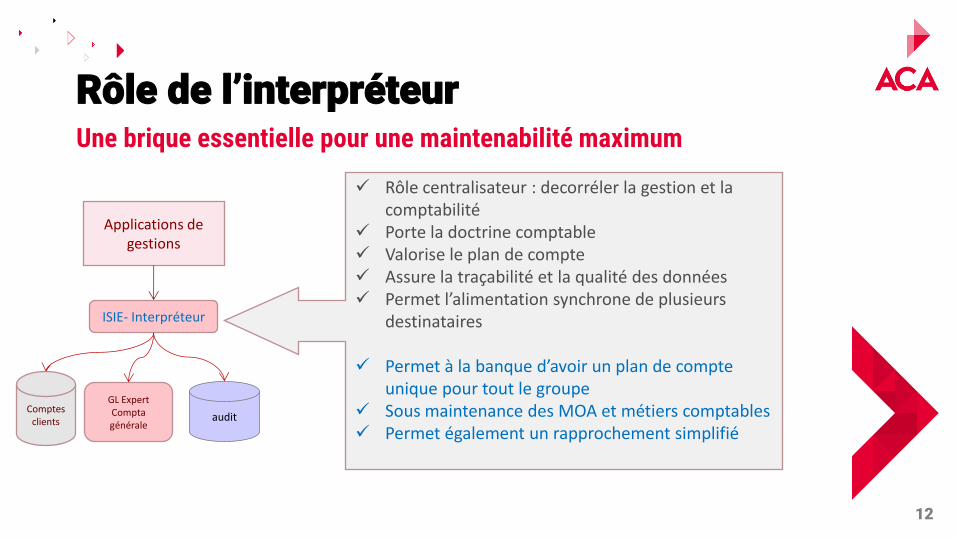

Une brique essentielle pour une maintenabilité maximum

Rôle de l’interpréteur

Applications de gestions

ISIE- Interpréteur

GL Expert Compta générale

Comptes clients audit

Rôle centralisateur : decorréler la gestion et la comptabilité

Porte la doctrine comptable Valorise le plan de compte Assure la traçabilité et la qualité des données Permet l’alimentation synchrone de plusieurs

destinataires

Permet à la banque d’avoir un plan de compte unique pour tout le groupe

Sous maintenance des MOA et métiers comptables Permet également un rapprochement simplifié

13

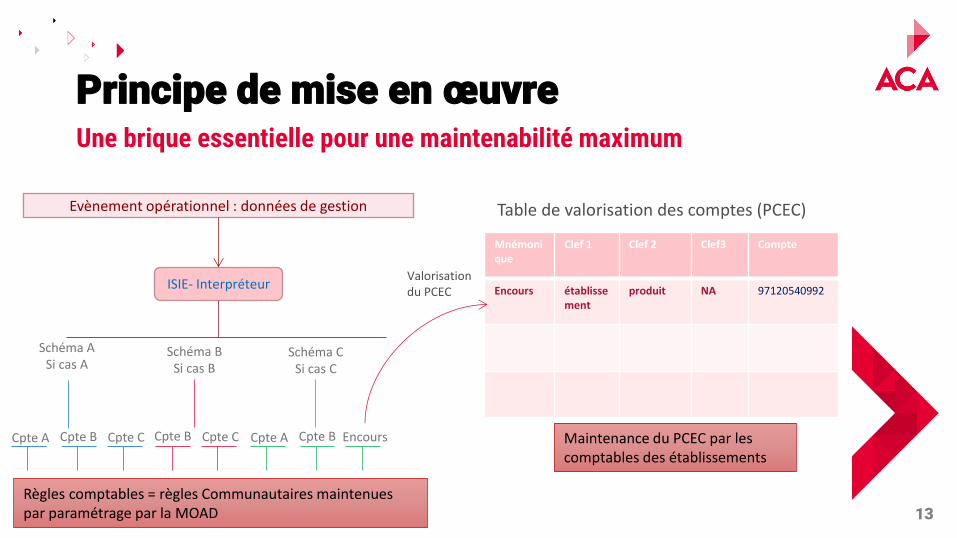

Une brique essentielle pour une maintenabilité maximum

Principe de mise en œuvre

Mnémonique

Clef 1 Clef 2 Clef3 Compte

Encours établissement

produit NA 97120540992

Evènement opérationnel : données de gestion

ISIE- Interpréteur

Schéma A Si cas A

Schéma B Si cas B

Schéma C Si cas C

Cpte A Cpte B Cpte C Cpte B Cpte C Cpte A Cpte B Encours

Table de valorisation des comptes (PCEC)

Règles comptables = règles Communautaires maintenues par paramétrage par la MOAD

Valorisation du PCEC

Maintenance du PCEC par les comptables des établissements

14

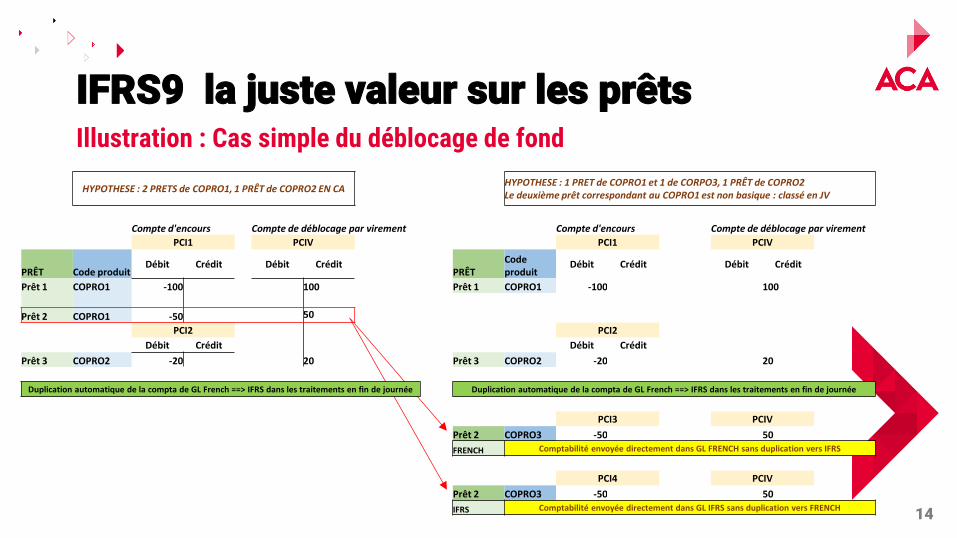

Illustration : Cas simple du déblocage de fond

IFRS9 la juste valeur sur les prêts

HYPOTHESE : 2 PRETS de COPRO1, 1 PRÊT de COPRO2 EN CA HYPOTHESE : 1 PRET de COPRO1 et 1 de CORPO3, 1 PRÊT de COPRO2 Le deuxième prêt correspondant au COPRO1 est non basique : classé en JV

Compte d'encours Compte de déblocage par virement Compte d'encours Compte de déblocage par virement

PCI1 PCIV PCI1 PCIV

PRÊT Code produit Débit Crédit Débit Crédit

PRÊT Code produit

Débit Crédit Débit Crédit

Prêt 1 COPRO1 -100 100 Prêt 1 COPRO1 -100 100

Prêt 2 COPRO1 -50 50

PCI2 PCI2

Débit Crédit Débit Crédit

Prêt 3 COPRO2 -20 20 Prêt 3 COPRO2 -20 20

Duplication automatique de la compta de GL French ==> IFRS dans les traitements en fin de journée Duplication automatique de la compta de GL French ==> IFRS dans les traitements en fin de journée

PCI3 PCIV

Prêt 2 COPRO3 -50 50

FRENCH Comptabilité envoyée directement dans GL FRENCH sans duplication vers IFRS

PCI4 PCIV

Prêt 2 COPRO3 -50 50

IFRS Comptabilité envoyée directement dans GL IFRS sans duplication vers FRENCH

15

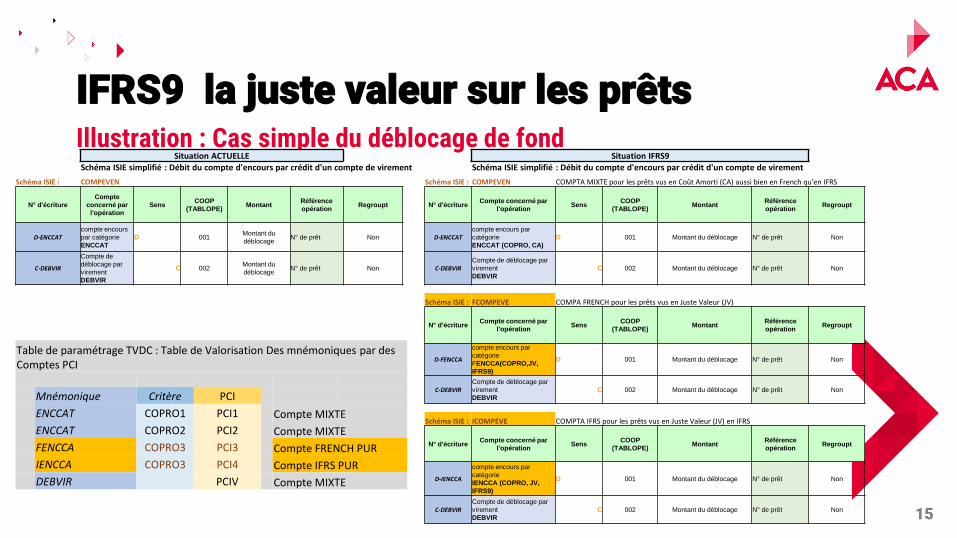

Illustration : Cas simple du déblocage de fond

IFRS9 la juste valeur sur les prêts

Situation ACTUELLE Situation IFRS9 Schéma ISIE simplifié : Débit du compte d'encours par crédit d'un compte de virement Schéma ISIE simplifié : Débit du compte d'encours par crédit d'un compte de virement

Schéma ISIE : COMPEVEN Schéma ISIE : COMPEVEN COMPTA MIXTE pour les prêts vus en Coût Amorti (CA) aussi bien en French qu'en IFRS

N° d'écriture

Compte

concerné par

l'opération

Sens COOP

(TABLOPE) Montant

Référence

opération Regroupt N° d'écriture

Compte concerné par

l'opération Sens

COOP

(TABLOPE) Montant

Référence

opération Regroupt

D-ENCCAT compte encours

par catégorie

ENCCAT

D 001 Montant du

déblocage N° de prêt Non D-ENCCAT

compte encours par

catégorie

ENCCAT (COPRO, CA)

D 001 Montant du déblocage N° de prêt Non

C-DEBVIR

Compte de

déblocage par

virement

DEBVIR

C 002 Montant du

déblocage N° de prêt Non C-DEBVIR

Compte de déblocage par

virement

DEBVIR

C 002 Montant du déblocage N° de prêt Non

Schéma ISIE : FCOMPEVE COMPA FRENCH pour les prêts vus en Juste Valeur (JV)

N° d'écriture Compte concerné par

l'opération Sens

COOP

(TABLOPE) Montant

Référence

opération Regroupt

D-FENCCA

compte encours par

catégorie

FENCCA(COPRO,JV,

IFRS9)

D 001 Montant du déblocage N° de prêt Non

C-DEBVIR Compte de déblocage par

virement

DEBVIR

C 002 Montant du déblocage N° de prêt Non

Schéma ISIE : ICOMPEVE COMPTA IFRS pour les prêts vus en Juste Valeur (JV) en IFRS

N° d'écriture Compte concerné par

l'opération Sens

COOP

(TABLOPE) Montant

Référence

opération Regroupt

D-IENCCA

compte encours par

catégorie

IENCCA (COPRO, JV,

IFRS9)

D 001 Montant du déblocage N° de prêt Non

C-DEBVIR Compte de déblocage par

virement

DEBVIR

C 002 Montant du déblocage N° de prêt Non

Table de paramétrage TVDC : Table de Valorisation Des mnémoniques par des Comptes PCI

Mnémonique Critère PCI

ENCCAT COPRO1 PCI1 Compte MIXTE

ENCCAT COPRO2 PCI2 Compte MIXTE

FENCCA COPRO3 PCI3 Compte FRENCH PUR

IENCCA COPRO3 PCI4 Compte IFRS PUR

DEBVIR PCIV Compte MIXTE

16

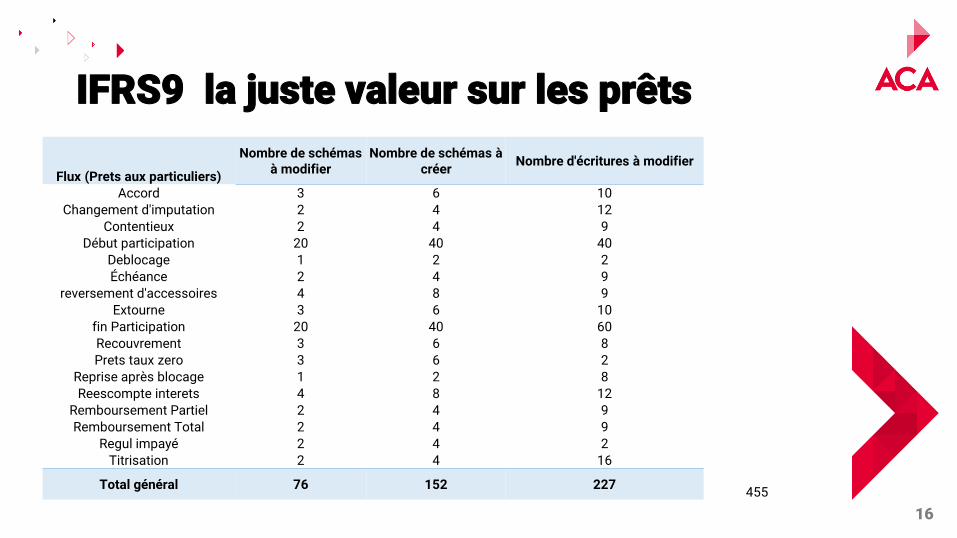

IFRS9 la juste valeur sur les prêts

Flux (Prets aux particuliers)

Nombre de schémas à modifier

Nombre de schémas à créer

Nombre d'écritures à modifier

Accord 3 6 10

Changement d'imputation 2 4 12

Contentieux 2 4 9

Début participation 20 40 40

Deblocage 1 2 2

Échéance 2 4 9

reversement d'accessoires 4 8 9

Extourne 3 6 10

fin Participation 20 40 60

Recouvrement 3 6 8

Prets taux zero 3 6 2

Reprise après blocage 1 2 8

Reescompte interets 4 8 12

Remboursement Partiel 2 4 9

Remboursement Total 2 4 9

Regul impayé 2 4 2

Titrisation 2 4 16

Total général 76 152 227 455

17

Une mise en œuvre rapide et maitrisée

IFRS9 la juste valeur sur les prêts

Phase

semain

e

1 2 3 4 5 6 7 8 9

spécifications MOA 10 10

Réalisation des paramétrages MOA/MOE 10 10 10 10

Recette MOA 10 10 10

Délai = 2 mois

Cout = 90 j/h