Transports urbains Bilan Social 2012 - cgtsemitan.fr · Il ne comprend ni la RATP, ni la SNCF. ......

48

Transports urbains Bilan Social 2012 (Convention Collective Nationale des réseaux de transports urbains de voyageurs) Édition 2013 www.utp.fr

Transcript of Transports urbains Bilan Social 2012 - cgtsemitan.fr · Il ne comprend ni la RATP, ni la SNCF. ......

Transports urbains

Bilan Social 2012(Convention Collective Nationale des réseaux de transports urbains de voyageurs)

Édition 2013 www.utp.fr

69,5 %Classe 1

6,9 %Classe 3

23,6 %Classe 2

Certains résultats de ce rapport sont présentés en distinguant

trois classes d’entreprises :

■ Classe 125 entreprises des agglomérations supérieures à 250 000

habitants, soit toutes les entreprises de cette classe, représentant

69,5 % de l’effectif des entreprises ayant répondu à l’enquête.

■ Classe 237 entreprises des agglomérations entre 100 000 et 250 000

habitants, représentant 23,6 % de l’effectif des entreprises ayant

répondu à l’enquête.

■ Classe 351 entreprises des agglomérations de moins de 100 000 habitants,

représentant 6,9 % de l’effectif des entreprises ayant répondu à

l’enquête.

Sauf indications contraires, la mention de l’effectif total recouvre

l’effectif temps plein + temps partiel.

L’utilisation d’un panel identique d’entreprises permet d’obtenir des

résultats strictement comparables d’une année sur l’autre.

Le panel du précédent rapport n’est pas le même que celui de

cette année : ceci est dû aux mouvements entre les différentes

classes d’entreprises, à l’absence de réponse régulière de certaines

entreprises, ou encore à la modification de la structure juridique de

certaines (fusion entre deux entreprises par exemple). Ainsi, le panel

2012 est de 113 entreprises, il était de 112 en 2011 et de 115 en 2010.

En revanche, à l’issue de certains chapitres, est présenté un graphique

montrant l’évolution des résultats sur les dix dernières années, entre

2003 et 2012. Faute de pouvoir établir un panel identique d’entre-

prises sur dix ans, ces graphiques sont établis en « données brutes » :

cela signifie que pour chaque année, le résultat correspond aux

réponses de toutes les entreprises, qu’elles aient ou non répondu

l’année précédente, soit, pour 2012, 131 entreprises.

Ces graphiques présentant des évolutions de données exprimées en

pourcentage, ils conservent toute leur pertinence de comparaison,

car chaque année, les entreprises répondant à l’enquête représentent

plus de 90 % de l’effectif de la profession.

Avant-proposCe rapport de branche concerne les entreprises soumises à la Convention Collective nationale des

réseaux de transports publics urbains de voyageurs. Il ne comprend ni la RATP, ni la SNCF.

Le bilan social présente les résultats d’un panel identique d’entreprises sur trois années consécutives.

Ont donc été sélectionnées les données des entreprises ayant répondu à l’enquête sociale au cours des

trois dernières années, 2010, 2011 et 2012. Un panel de 113 entreprises a ainsi été obtenu.

Ces entreprises regroupent 45 177 salariés (temps plein + temps partiel) ce qui correspond à 44 521 salariés

équivalents temps plein. Nous pouvons donc estimer l’effectif de l’ensemble des entreprises de transport

urbain à un total de 50 000 salariés en 2012.

2

SommairePrincipales données du bilan social 2012 4

1. Effectifs des entreprises de transport urbain 81.1 Salariés en Contrat à Durée Indéterminée 8 Évolution des effectifs 12 Motif des départs 13 Temps partiel 14 Travail féminin 16 Répartition des effectifs par catégorie professionnelle 18 Répartition des effectifs par âge 19 Répartition des effectifs par ancienneté 211.2 Salariés en Contrat à Durée Déterminée 24

2. Durée du travail et absentéisme 262.1 Durée du travail 262.2 Absentéisme 27

3. Salaires et rémunérations 303.1 Valeur du point 303.2 Rémunérations 30

4. Formation professionnelle 344.1 Investissements consacrés à la formation continue 34

(plan de formation + 0,5 % priorités de formation + CIF, mais hors apprentissage)

4.2 Investissements consacrés au plan de formation 354.3 Nature des stages de formation 354.4 Nombre de stagiaires 364.5 Nombre d’heures de stage 374.6 Droit individuel à la formation (DIF) 384.7 Périodes de professionnalisation 384.8 Contrats d’apprentissage, contrats de professionnalisation

et contrats aidés 394.9 Niveau de formation du personnel embauché 404.10 Bilan d’activité de la section transport urbain de l’OPCA Transports 40

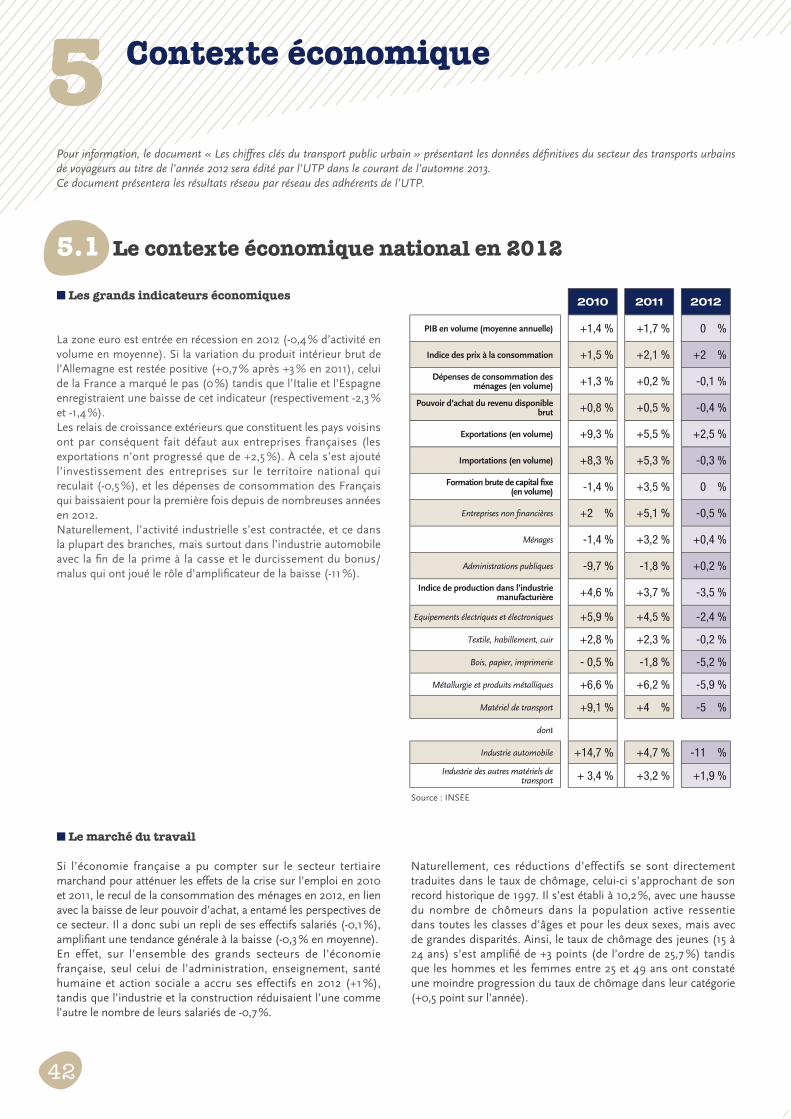

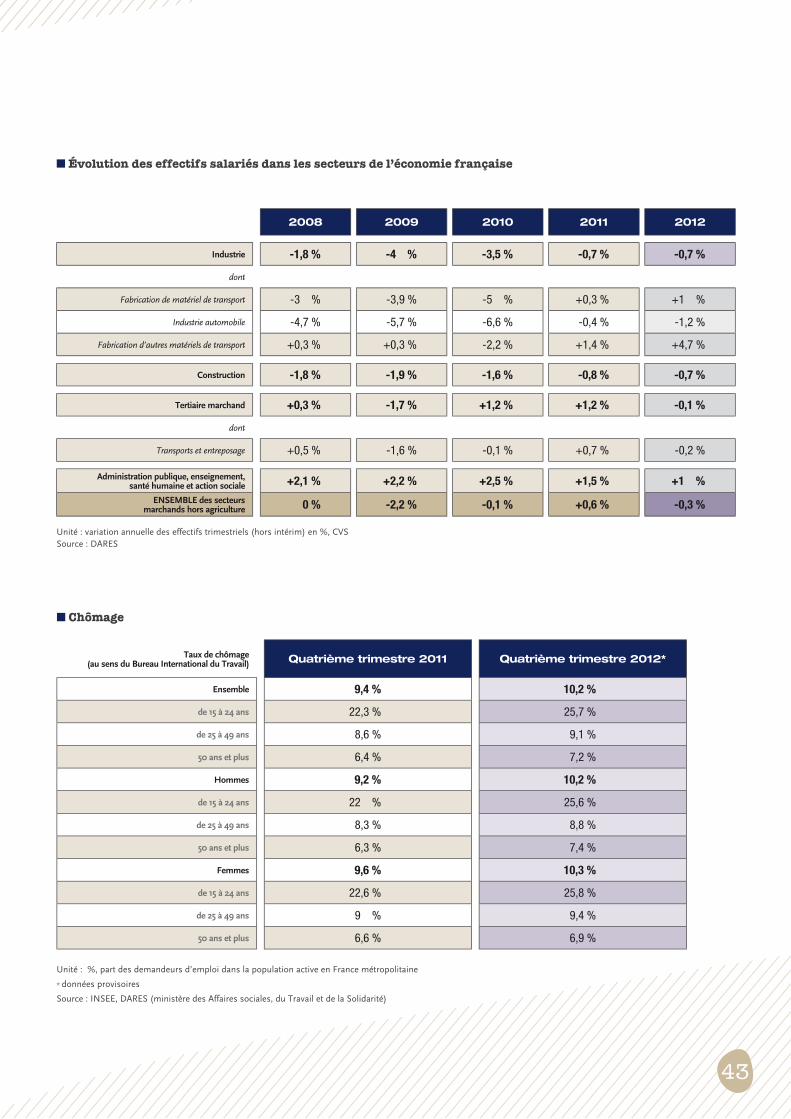

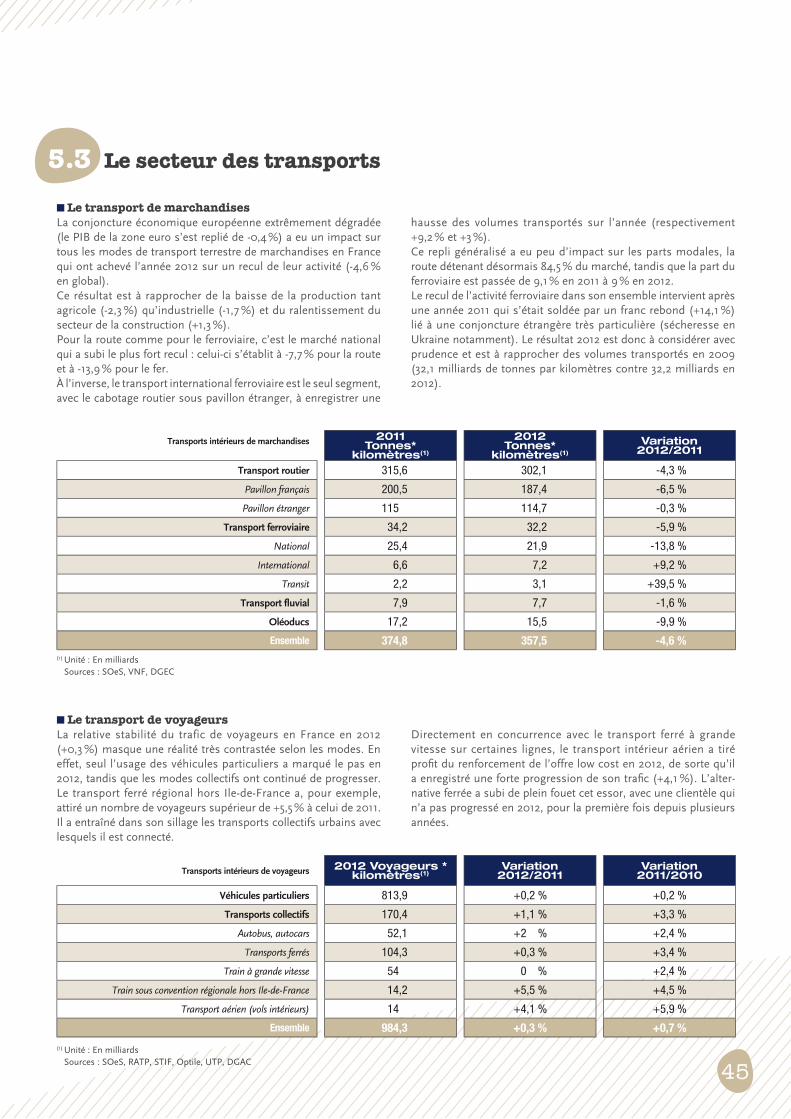

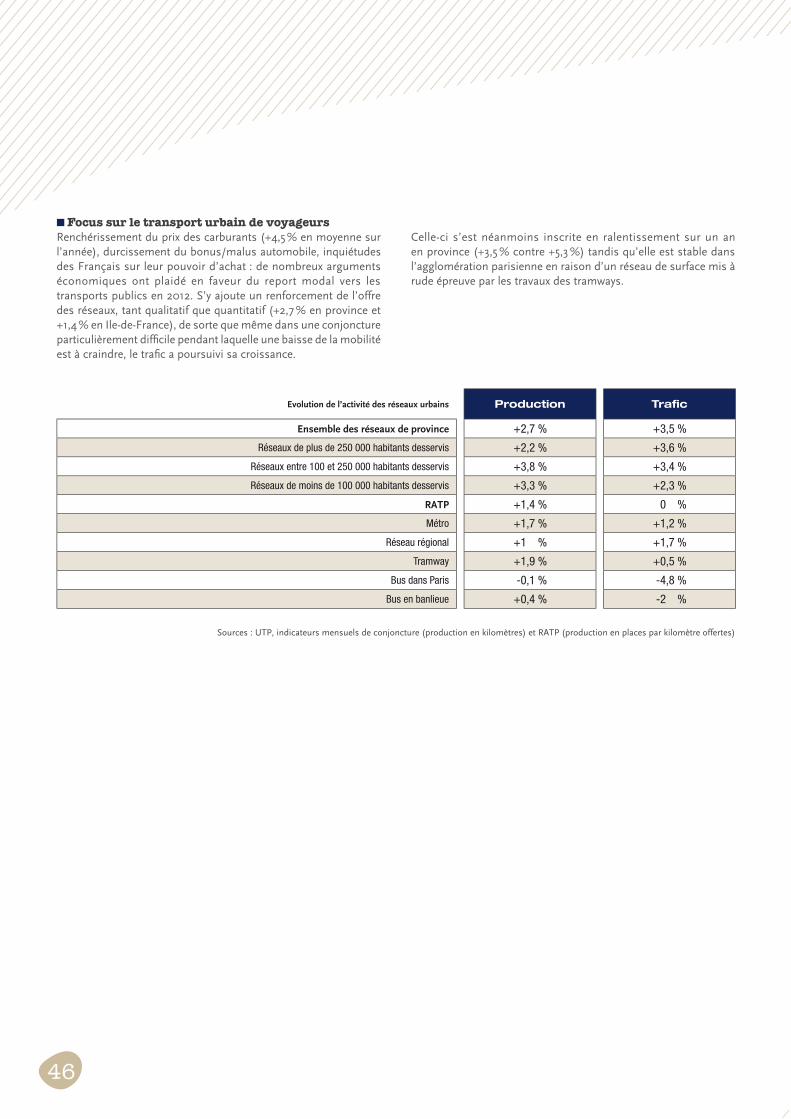

5. Contexte économique 425.1 Le contexte économique national en 2012 425.2 Les budgets des collectivités locales 445.3 Le secteur des transports 45

3

0,0 % 0,5 % 1,0 % 1,5 % 2,0 % 2,5 %

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

+2,4 %

+1,9 %

+2,3 %

+1 %

+0,6 %

+0,8 %

+1,5 %

+1,5 %

+2,3 %

+1,7 %

Principales données du bilan social 2012

Source : bilans sociaux UTP 2003 à 2012

Alors que la croissance nationale a été nulle en 2012, les créations

d’emplois se poursuivent dans le secteur des transports urbains,

avec 2 674 recrutements, dont 842 nouveaux emplois créés. La

hausse des effectifs, de +1,9 %, bien que plus mesurée qu’en

2011, est l’une des plus importantes depuis 10 ans (cf. graphique

ci-dessous).

Les créations ou prolongements de lignes, le renforcement des

fréquences des bus, tramway, ou métro, et, plus généralement,

l’accroissement de l’offre de transport, expliquent notamment ces

créations d’emplois constantes d’année en année.

Un secteur structurellement créateur d’emplois : chaque année, de nouveaux emplois créés

L’enquête est établie sur un panel de 113 entreprises identiques sur les trois années observées. Ces

entreprises sont soumises à la Convention collective nationale des réseaux de transports publics

urbains de voyageurs. L’ensemble de la profession comprend environ 50 000 salariés (hors RATP et

hors SNCF). Le panel étudié représente plus de 90 % des effectifs de la profession.

Augmentation

des effectifs de

+1,9 %Création nette de

842 emplois

■ Evolution des effectifs temps plein + temps partiel (données brutes)

4

Source : bilans sociaux UTP 2003 à 2012

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

3,5 %

4,0 %

4,5 %

5,0 %

2012201120102009200820072006200520042003

3,7

% 4 %

4 %

3,9

%

3,6

%

3,6

%

3,1

% 3,4

%

3,5

% 3,9

%

■ Investissements consacrés à la formation continue (en % de la masse salariale) (données brutes)

■ Plus de 55 millions d’euros, soit 3,9 % de la masse salariale, sont consacrés à la formation professionnelle

Les entreprises de notre secteur ont consacré en 2012 plus de

55 millions d’euros à la formation, soit 3,9 % de leur masse salariale.

Les investissements sont donc, comme les années précédentes,

plus de deux fois supérieurs aux obligations conventionnelles de

la branche du transport urbain, qui s’élèvent à 1,9 % de la masse

salariale, et aux obligations légales, qui sont de 1,6 %.

Plus de 58 % des salariés ont suivi une formation, pour une

durée moyenne de 31,3 heures. Ces chiffres élevés, bien qu’en

légère baisse, peuvent notamment s’expliquer par l’instauration,

depuis 2008, de l’obligation pour les conducteurs de suivre une

Formation Initiale Minimale Obligatoire (ci-après : « FIMO ») et,

tous les 5 ans, une Formation Continue Obligatoire (ci-après :

« FCO ») de 35 heures. Les conducteurs en poste au 10 septembre

2008 devaient avoir suivi leur première FCO avant le 10 septembre

2012.

■ Une collecte brute de 12 millions d’euros

Selon les données de l’OPCA

Transports, la collecte brute

totale du secteur des transports

urbains s’élève à 12 millions

d’euros en 2012, hors plan de

formation. Sur cette somme, près de

1,26 millions (10 %) ont été reversés,

en application de la loi, au Fonds Paritaire

de Sécurisation des Parcours Professionnels

(ci-après : « FPSPP »), le solde de 10,74 millions étant utilisé

par l’OPCA Transports pour le financement des actions au titre

du 0,5 % « financement des priorités de formation » et du 0,3 %

« actions prioritaires de formation ».

Formation : les entreprises investissent plus du double du minimum légal et conventionnel

58,1 %

de salariés bénéficiaires

d’une formation en

2012

5

17,5 %17,8 %

14,5 %

15 %15,5 %

10 %

15 %

20 %

2012201120102009200820072006200520042003

14 %

16,2 %

16,9 % 17 %17,3 %

■ Évolution de l’effectif féminin en % de l’effectif total (données brutes)

Source : bilans sociaux UTP 2003 à 2012

95,2 %temps complet

4,8 %temps partiel

98,1 %CDI

1,9 %CDD

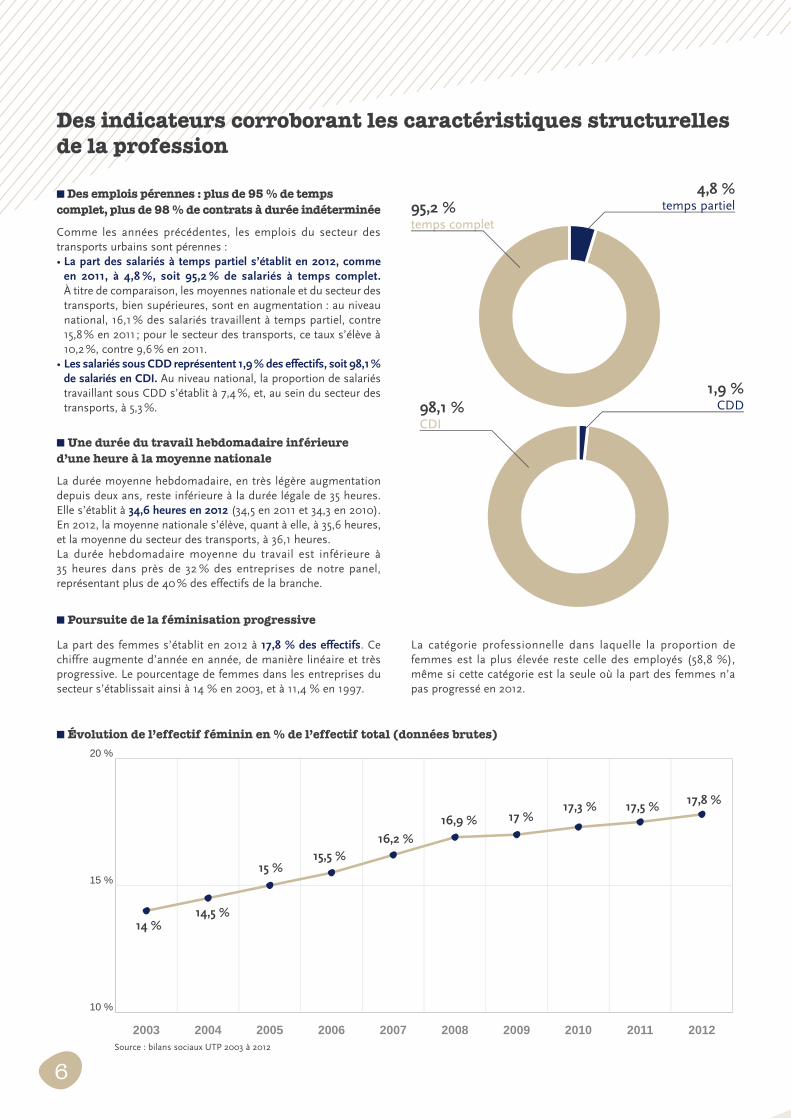

■ Des emplois pérennes : plus de 95 % de temps complet, plus de 98 % de contrats à durée indéterminée

Comme les années précédentes, les emplois du secteur des

transports urbains sont pérennes :

La part des salariés à temps partiel s’établit en 2012, comme

en 2011, à 4,8 %, soit 95,2 % de salariés à temps complet.

À titre de comparaison, les moyennes nationale et du secteur des

transports, bien supérieures, sont en augmentation : au niveau

national, 16,1 % des salariés travaillent à temps partiel, contre

15,8 % en 2011 ; pour le secteur des transports, ce taux s’élève à

10,2 %, contre 9,6 % en 2011.

Les salariés sous CDD représentent 1,9 % des effectifs, soit 98,1 %

de salariés en CDI. Au niveau national, la proportion de salariés

travaillant sous CDD s’établit à 7,4 %, et, au sein du secteur des

transports, à 5,3 %.

■ Une durée du travail hebdomadaire inférieure d’une heure à la moyenne nationale

La durée moyenne hebdomadaire, en très légère augmentation

depuis deux ans, reste inférieure à la durée légale de 35 heures.

Elle s’établit à 34,6 heures en 2012 (34,5 en 2011 et 34,3 en 2010).

En 2012, la moyenne nationale s’élève, quant à elle, à 35,6 heures,

et la moyenne du secteur des transports, à 36,1 heures.

La durée hebdomadaire moyenne du travail est inférieure à

35 heures dans près de 32 % des entreprises de notre panel,

représentant plus de 40 % des effectifs de la branche.

■ Poursuite de la féminisation progressive

Des indicateurs corroborant les caractéristiques structurelles de la profession

La part des femmes s’établit en 2012 à 17,8 % des effectifs. Ce

chiffre augmente d’année en année, de manière linéaire et très

progressive. Le pourcentage de femmes dans les entreprises du

secteur s’établissait ainsi à 14 % en 2003, et à 11,4 % en 1997.

La catégorie professionnelle dans laquelle la proportion de

femmes est la plus élevée reste celle des employés (58,8 %),

même si cette catégorie est la seule où la part des femmes n’a

pas progressé en 2012.

6

L’absentéisme, qui avait atteint en 2010 son plus haut niveau

depuis 10 ans, s’est stabilisé en 2011 et 2012 à un niveau élevé. La

moyenne de jours d’absence par salarié a ainsi été de 27,12 jours

en 2012 (27,16 en 2011, 27,47 en 2010). Plus de 82 % des effectifs,

soit 37 431 salariés, ont été absents au moins une fois. Le volume

de jours d’absence a ainsi été de 1 225 200 en 2012, chiffre en

progression constante.

Pour rappel, sont comptabilisées au sein de l’absentéisme, les

absences consécutives à maladie, accident du travail et maladie

professionnelle, accident de trajet, maternité/paternité, les

absences non motivées, et les absences motivées.

■ Des rémunérations en hausse

■ Un absentéisme stabilisé à un niveau élevé

En 2012, la hausse des rémunérations, en moyenne pondérée,

était comprise entre +2 % et +2,9 % pour l’ensemble des salariés,

et entre +2,3 % et +2,5 % pour les conducteurs receveurs.

Les augmentations sont donc supérieures à la moyenne

nationale, qui est de +2,1 % en 2012 pour l’ensemble des salariés

(source : DARES, Activité et conditions d’emploi de la main-d’œuvre

au 4e trimestre 2012, mars 2013).

Rappelons que les rémunérations comprennent le salaire mensuel

et les primes ramenées au mois.

■ Les départs en retraite demeurent la première cause des départs

Les départs en retraite constituent, depuis 2003, la première

cause des départs des salariés du secteur des transports urbains.

Après avoir ralenti entre 2010 et 2011, ces départs en retraite

augmentent de nouveau en 2012, et atteignent 35,1 % du total des

départs.

Les départs sont en quasi-totalité à l’initiative du salarié, et leur

augmentation peut s’expliquer en premier lieu par la pyramide

des âges de la profession, les salariés âgés de plus de 55 ans

représentant 17,6 % des effectifs, chiffre en hausse de +3,1 points

depuis 2010 (cf. tableau sur la Répartition des effectifs par

âge, page 19). En second lieu, la parution en 2012 d’un décret

abaissant l’âge auquel les salariés ayant commencé à travailler

jeune peuvent faire liquider leur pension de retraite peut expliquer

l’augmentation des départs en retraite.

0 %

12 %

24 %

36 %

48 %

60 %

2012201120102009200820072006200520042003

46 %

33,6 %

41,3 %

35,1 %

48,6 %49,3 %

47,6 %

54,1 %

29,6 %32,3 %

Source : bilans sociaux UTP 2003 à 2012

■ Départs en retraite rapportés au nombre de départs (données brutes)

7

* = dont femmes

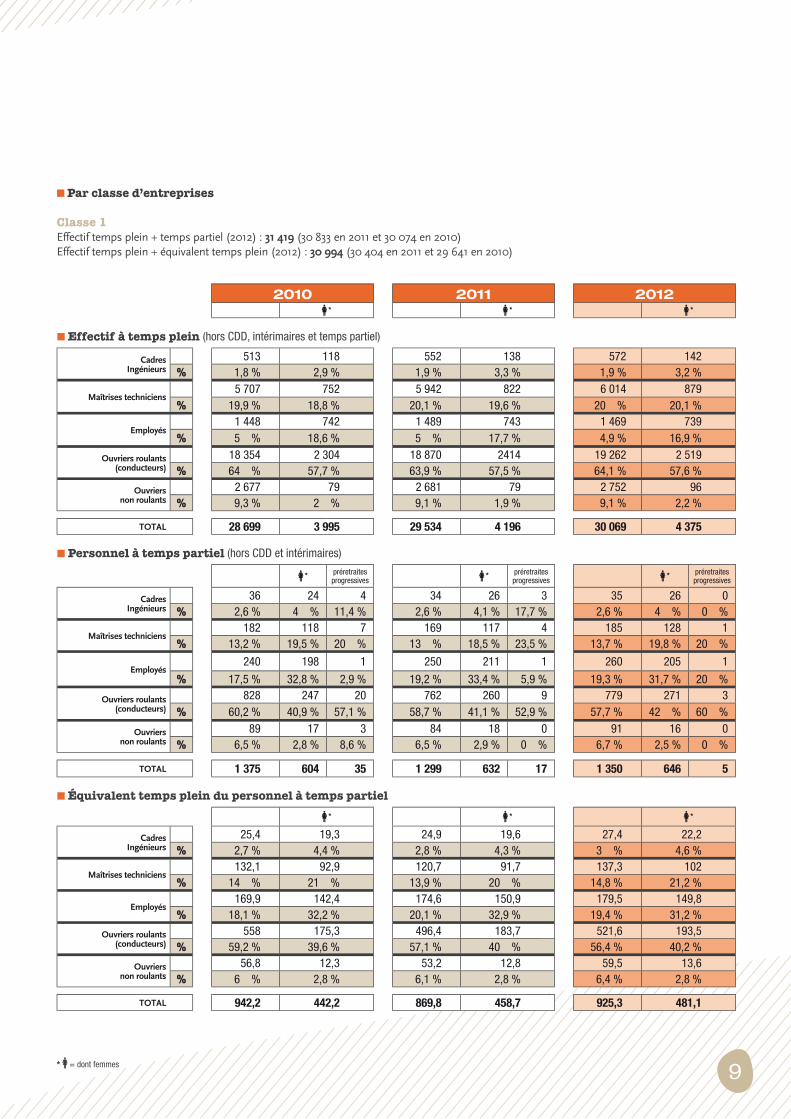

2010 2011 2012 * * *

■ Effectif à temps plein (hors CDD, intérimaires et temps partiel)

CadresIngénieurs

690 161 731 180 748 187

% 1,7 % 2,5 % 1,7 % 2,7 % 1,7 % 2,7 %

Maîtrises techniciens7 035 1 012 7 313 1 094 7 419 1 165

% 17,1 % 15,6 % 17,4 % 16,2 % 17,3 % 16,6 %

Employés2 124 1 168 2 142 1 155 2 144 1 167

% 5,2 % 18 % 5,1 % 17,1 % 5 % 16,6 %

Ouvriers roulants(conducteurs)

27 814 4 038 28 616 4 208 29 146 4 361

% 67,7 % 62,3% 67,8 % 62,5 % 67,8 % 62,2 %

Ouvriersnon roulants

3 412 100 3 389 98 3 538 132

% 8,3 % 1,6 % 8 % 1,5 % 8,2 % 1,9 %

TOTAL 41 075 6 479 42 191 6 735 42 995 7 012

■ Personnel à temps partiel (hors CDD et intérimaires)

* préretraitesprogressives * préretraites

progressives * préretraitesprogressives

CadresIngénieurs

38 24 5 41 28 4 37 27 0

% 1,7 % 2,4 % 11,1 % 1,9 % 2,7 % 16,7 % 1,7 % 2,6 % 0 %

Maîtrises techniciens229 154 7 226 161 4 240 164 1

% 10,4 % 15,3 % 15,6 % 10,5 % 15,5 % 16,7 % 11 % 15,7 % 12,5 %

Employés383 324 2 402 340 2 408 333 2

% 17,4 % 32,1 % 4,4 % 18,8 % 32,7 % 8,3 % 18,7 % 31,9 % 25 %

Ouvriers roulants (conducteurs)

1 416 473 28 1 350 475 14 1 358 488 5

% 64,1 % 46,9 % 62,2 % 63 % 45,7 % 58,3 % 62,2 % 46,7 % 62,5 %

Ouvriersnon roulants

142 33 3 125 36 0 139 33 0

% 6,4 % 3,3 % 6,7 % 5,8 % 3,4 % 0 % 6,4 % 3,1 % 0 %

TOTAL 2 208 1 008 45 2 144 1 040 24 2 182 1 045 8

■ Équivalent temps plein du personnel à temps partiel

* * *

CadresIngénieurs

26,5 19,3 30 20,6 28,8 23

% 1,7 % 2,6 % 2 % 2,7 % 1,9 % 2,9 %

Maîtrises techniciens168,3 121,4 164,5 125,3 180,4 131,1

% 11 % 16,5 % 11,2 % 16,3 % 11,8 % 16,7 %

Employés270,6 230 282,9 251,2 291,3 253,7

% 17,7 % 31,3 % 19,2 % 32,8 % 19,1 % 32,3 %

Ouvriers roulants (conducteurs)

972,8 343 914,9 345,1 934,5 354

% 63,7 % 46,7 % 62,1 % 45 % 61,2 % 45 %

Ouvriersnon roulants

90,1 21,5 80,2 24,4 91,1 24,5

% 5,9 % 2,9 % 5,5 % 3,2 % 6 % 3,1 %

TOTAL 1 528,3 735,2 1 472,5 766,6 1 526,1 786,3

1 Effectifs des entreprises de transport urbain

■ Toutes catégories de salariés

Effectif temps plein + temps partiel (2012) : 45 177 (44 335 en 2011 et 43 283 en 2010)

Effectif temps plein + équivalent temps plein (2012) : 44 521 (43 664 en 2011 et 42 603 en 2010)

1.1 Salariés en Contrat à Durée Indéterminée (au 31 décembre 2012)

8

* = dont femmes

2010 2011 2012 * * *

■ Effectif à temps plein (hors CDD, intérimaires et temps partiel)

CadresIngénieurs

513 118 552 138 572 142

% 1,8 % 2,9 % 1,9 % 3,3 % 1,9 % 3,2 %

Maîtrises techniciens5 707 752 5 942 822 6 014 879

% 19,9 % 18,8 % 20,1 % 19,6 % 20 % 20,1 %

Employés1 448 742 1 489 743 1 469 739

% 5 % 18,6 % 5 % 17,7 % 4,9 % 16,9 %

Ouvriers roulants (conducteurs)

18 354 2 304 18 870 2414 19 262 2 519

% 64 % 57,7 % 63,9 % 57,5 % 64,1 % 57,6 %

Ouvriersnon roulants

2 677 79 2 681 79 2 752 96

% 9,3 % 2 % 9,1 % 1,9 % 9,1 % 2,2 %

TOTAL 28 699 3 995 29 534 4 196 30 069 4 375

■ Personnel à temps partiel (hors CDD et intérimaires)

* préretraitesprogressives * préretraites

progressives * préretraitesprogressives

CadresIngénieurs

36 24 4 34 26 3 35 26 0

% 2,6 % 4 % 11,4 % 2,6 % 4,1 % 17,7 % 2,6 % 4 % 0 %

Maîtrises techniciens182 118 7 169 117 4 185 128 1

% 13,2 % 19,5 % 20 % 13 % 18,5 % 23,5 % 13,7 % 19,8 % 20 %

Employés240 198 1 250 211 1 260 205 1

% 17,5 % 32,8 % 2,9 % 19,2 % 33,4 % 5,9 % 19,3 % 31,7 % 20 %

Ouvriers roulants (conducteurs)

828 247 20 762 260 9 779 271 3

% 60,2 % 40,9 % 57,1 % 58,7 % 41,1 % 52,9 % 57,7 % 42 % 60 %

Ouvriersnon roulants

89 17 3 84 18 0 91 16 0

% 6,5 % 2,8 % 8,6 % 6,5 % 2,9 % 0 % 6,7 % 2,5 % 0 %

TOTAL 1 375 604 35 1 299 632 17 1 350 646 5

■ Équivalent temps plein du personnel à temps partiel

* * *

CadresIngénieurs

25,4 19,3 24,9 19,6 27,4 22,2

% 2,7 % 4,4 % 2,8 % 4,3 % 3 % 4,6 %

Maîtrises techniciens132,1 92,9 120,7 91,7 137,3 102

% 14 % 21 % 13,9 % 20 % 14,8 % 21,2 %

Employés169,9 142,4 174,6 150,9 179,5 149,8

% 18,1 % 32,2 % 20,1 % 32,9 % 19,4 % 31,2 %

Ouvriers roulants (conducteurs)

558 175,3 496,4 183,7 521,6 193,5

% 59,2 % 39,6 % 57,1 % 40 % 56,4 % 40,2 %

Ouvriersnon roulants

56,8 12,3 53,2 12,8 59,5 13,6

% 6 % 2,8 % 6,1 % 2,8 % 6,4 % 2,8 %

TOTAL 942,2 442,2 869,8 458,7 925,3 481,1

■ Par classe d’entreprises

Classe 1Effectif temps plein + temps partiel (2012) : 31 419 (30 833 en 2011 et 30 074 en 2010)

Effectif temps plein + équivalent temps plein (2012) : 30 994 (30 404 en 2011 et 29 641 en 2010)

9

* = dont femmes

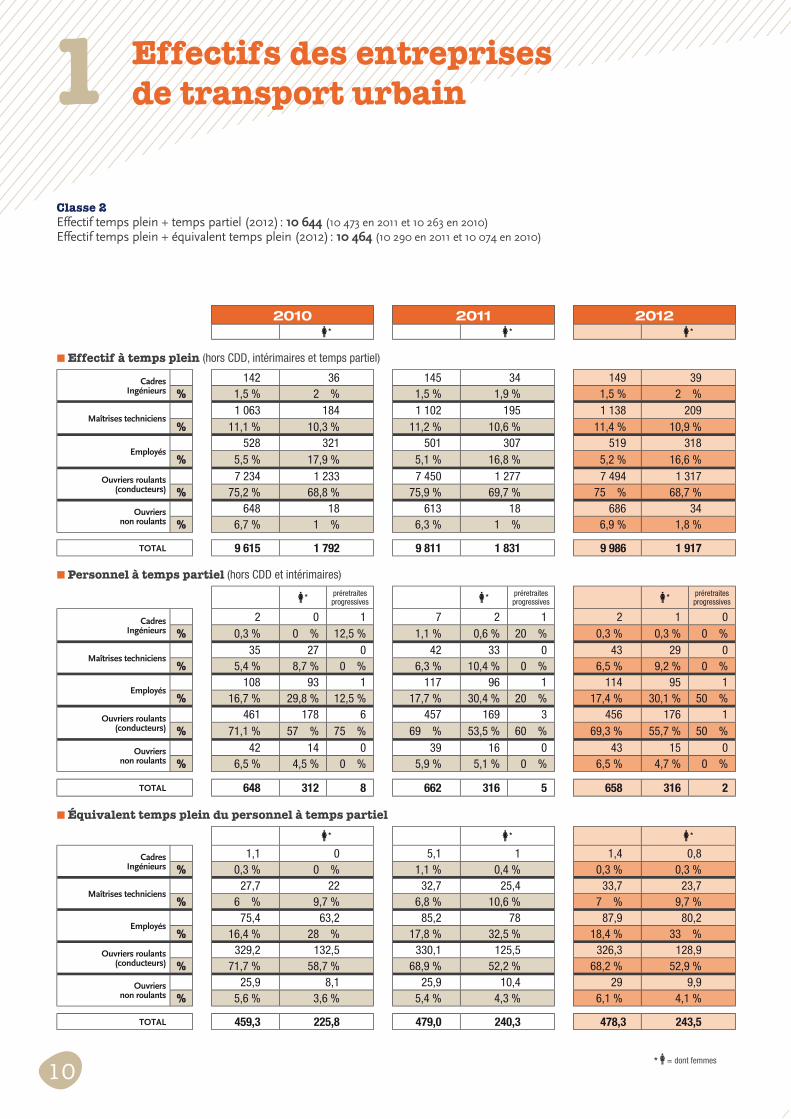

2010 2011 2012 * * *

■ Effectif à temps plein (hors CDD, intérimaires et temps partiel)

CadresIngénieurs

142 36 145 34 149 39

% 1,5 % 2 % 1,5 % 1,9 % 1,5 % 2 %

Maîtrises techniciens1 063 184 1 102 195 1 138 209

% 11,1 % 10,3 % 11,2 % 10,6 % 11,4 % 10,9 %

Employés528 321 501 307 519 318

% 5,5 % 17,9 % 5,1 % 16,8 % 5,2 % 16,6 %

Ouvriers roulants (conducteurs)

7 234 1 233 7 450 1 277 7 494 1 317

% 75,2 % 68,8 % 75,9 % 69,7 % 75 % 68,7 %

Ouvriersnon roulants

648 18 613 18 686 34

% 6,7 % 1 % 6,3 % 1 % 6,9 % 1,8 %

TOTAL 9 615 1 792 9 811 1 831 9 986 1 917

■ Personnel à temps partiel (hors CDD et intérimaires)

* préretraitesprogressives * préretraites

progressives * préretraitesprogressives

CadresIngénieurs

2 0 1 7 2 1 2 1 0

% 0,3 % 0 % 12,5 % 1,1 % 0,6 % 20 % 0,3 % 0,3 % 0 %

Maîtrises techniciens35 27 0 42 33 0 43 29 0

% 5,4 % 8,7 % 0 % 6,3 % 10,4 % 0 % 6,5 % 9,2 % 0 %

Employés108 93 1 117 96 1 114 95 1

% 16,7 % 29,8 % 12,5 % 17,7 % 30,4 % 20 % 17,4 % 30,1 % 50 %

Ouvriers roulants (conducteurs)

461 178 6 457 169 3 456 176 1

% 71,1 % 57 % 75 % 69 % 53,5 % 60 % 69,3 % 55,7 % 50 %

Ouvriersnon roulants

42 14 0 39 16 0 43 15 0

% 6,5 % 4,5 % 0 % 5,9 % 5,1 % 0 % 6,5 % 4,7 % 0 %

TOTAL 648 312 8 662 316 5 658 316 2

■ Équivalent temps plein du personnel à temps partiel

* * *

CadresIngénieurs

1,1 0 5,1 1 1,4 0,8

% 0,3 % 0 % 1,1 % 0,4 % 0,3 % 0,3 %

Maîtrises techniciens27,7 22 32,7 25,4 33,7 23,7

% 6 % 9,7 % 6,8 % 10,6 % 7 % 9,7 %

Employés75,4 63,2 85,2 78 87,9 80,2

% 16,4 % 28 % 17,8 % 32,5 % 18,4 % 33 %

Ouvriers roulants (conducteurs)

329,2 132,5 330,1 125,5 326,3 128,9

% 71,7 % 58,7 % 68,9 % 52,2 % 68,2 % 52,9 %

Ouvriersnon roulants

25,9 8,1 25,9 10,4 29 9,9

% 5,6 % 3,6 % 5,4 % 4,3 % 6,1 % 4,1 %

TOTAL 459,3 225,8 479,0 240,3 478,3 243,5

Classe 2Effectif temps plein + temps partiel (2012) : 10 644 (10 473 en 2011 et 10 263 en 2010)

Effectif temps plein + équivalent temps plein (2012) : 10 464 (10 290 en 2011 et 10 074 en 2010)

1 Effectifs des entreprises de transport urbain

10

* = dont femmes

2010 2011 2012 * * *

■ Effectif à temps plein (hors CDD, intérimaires et temps partiel)

CadresIngénieurs

35 7 34 8 27 6

% 1,3 % 1 % 1,2 % 1,1 % 0,9 % 0,8 %

Maîtrises techniciens265 76 269 77 267 77

% 9,6 % 11 % 9,5 % 10,9 % 9,1 % 10,7 %

Employés148 105 152 105 156 110

% 5,4 % 15,2 % 5,3 % 14,9 % 5,3 % 15,3 %

Ouvriers roulants (conducteurs)

2 226 501 2 296 517 2 390 525

% 80,6 % 72,4 % 80,7 % 73 % 81,3 % 72,9 %

Ouvriersnon roulants

87 3 95 1 100 2

% 3,1 % 0,4 % 3,3 % 0,1 % 3,4 % 0,3 %

TOTAL 2 761 692 2 846 708 2 940 720

■ Personnel à temps partiel (hors CDD et intérimaires)

* préretraitesprogressives * préretraites

progressives * préretraitesprogressives

CadresIngénieurs

0 0 0 0 0 0 0 0 0

% 0 % 0 % 0 % 0 % 0 % 0 % 0 % 0 % 0 %

Maîtrises techniciens12 9 0 15 11 0 12 7 0

% 6,5 % 9,8 % 0 % 8,2 % 11,9 % 0 % 6,9 % 8,4 % 0 %

Employés35 33 0 35 33 0 34 33 0

% 18,9 % 35,8 % 0 % 19,1 % 35,9 % 0 % 19,5 % 39,8 % 0 %

Ouvriers roulants (conducteurs)

127 48 2 131 46 2 123 41 1

% 68,7 % 52,2 % 100 % 71,6 % 50 % 100 % 70,7 % 49,4 % 100 %

Ouvriersnon roulants

11 2 0 2 2 0 5 2 0

% 5,9 % 2,2 % 0 % 1,1 % 2,2 % 0 % 2,9 % 2,4 % 0 %

TOTAL 185 92 2 183 92 2 174 83 1

■ Équivalent temps plein du personnel à temps partiel

* * *

CadresIngénieurs

0 0 0 0 0 0

% 0 % 0 % 0 % 0 % 0 % 0 %

Maîtrises techniciens8,5 6,5 11,1 8,2 9,4 5,4

% 6,7 % 9,7 % 8,9 % 12,1 % 7,6 % 8,7 %

Employés25,4 24,4 23,1 22,3 23,9 23,7

% 20 % 36,3 % 18,7 % 33 % 19,5 % 38,4 %

Ouvriers roulants (conducteurs)

85,6 35,2 88,4 35,9 86,6 31,6

% 67,5 % 52,4 % 71,4 % 53,1 % 70,8 % 51,3 %

Ouvriersnon roulants

7,4 1,1 1,2 1,2 2,6 1

% 5,8 % 1,6 % 1 % 1,8 % 2,1 % 1,6 %

TOTAL 126,9 67,2 123,8 67,6 122,5 61,7

Classe 3Effectif temps plein + temps partiel (2012) : 3 114 (3 029 en 2011 et 2 946 en 2010)Effectif temps plein + équivalent temps plein (2012) : 3 063 (2 970 en 2011 et 2 888 en 2010)

11

0

5000

10000

15000

20000

25000

30000

Ouvriersnon roulants

Ouvriers roulants(conducteurs)

EmployésMaîtrisesTechniciens

Cadres Ingénieurs

728

772

785

2010

2011

2012

7 53

9

7 6

59

7 26

4

29

230

3 51

4

3 6

77

3 55

4

2 5

44

2 5

52

29

96

6

30 5

04

2 5

07

CadresIngénieurs

MaîtrisesTechniciens

EmployésOuvriers roulants

(Conducteurs)

Ouvriersnon

roulantsTotal

Effectif 2010 728 7 264 2 507 29 230 3 554 43 283

Effectif 2011 772 7 539 2 544 29 966 3 514 44 335

Effectif 2012 785 7 659 2 552 30 504 3 677 45 177

Solde (2012-2011) +13 +120 +8 +538 +163 +842

En nombre d’emplois 2012 En % de l’effectif de la classe 2012

Classe 1 + 586 + 1,9 %

Classe 2 + 171 + 1,6 %

Classe 3 + 85 + 2,8 %

Total + 842 + 1,9 %

■ Évolution des effectifs

Comme les années précédentes, les effectifs des entreprises de

transport urbain sont en augmentation en 2012. Au sein de notre

panel, représentant plus de 90 % des effectifs de la branche, le

nombre de salariés s’accroît de +1,9 %, passant de 44 335 à 45 177,

soit une création nette de 842 emplois. Les départs ayant été de

1 832 en 2012 (cf. tableau sur les motifs des départs, page 13), les

entreprises de notre panel ont donc procédé au recrutement de

2 674 salariés.

Si la hausse est moins marquée que celle de l’année précédente

(+2,4 %), elle demeure parmi les plus élevées depuis 10 ans (cf.

graphique page 4), et ce, malgré une croissance nationale nulle en

2012 (source : INSEE).

Parmi les facteurs de cette croissance des effectifs, relevons que les

réseaux ont poursuivi le renforcement de leur offre de transport,

avec l’ouverture de nouvelles lignes de bus ou de tramway ou

l’extension de celles existantes, et que certains d’entre eux ont

dû se restructurer (« refonte »

du réseau, modification des

fréquences, maintien de l’offre de

transport au cours des vacances scolaires…).

L’augmentation des effectifs est constatée sur l’ensemble des

catégories professionnelles. Le nombre de conducteurs est celui

qui progresse le plus (+538 salariés), suivi par les ouvriers non

roulants (+163), dont le nombre avait diminué entre 2010 et

2011 (-40 salariés), puis par les maîtrises et techniciens (+120).

L’évolution est moins marquée pour les ingénieurs et cadres

(+13) et les employés (+8).

En nombre, les créations d’emplois sont les plus élevées au

sein des entreprises de classe 1 (+586). Cependant, rapportées

à l’effectif total de la classe, c’est au sein de la classe 3 qu’elles

progressent le plus (+2,8 %).

Évolution des effectifs par catégorie professionnelle

Perte ou gain net d’emplois par classe d’entreprises

1 Effectifs des entreprises de transport urbain

+1,9 %de hausse

des effectifs

842 emplois nets créés

12

■ Motif des départs

Depuis 2003, les départs en retraite

constituent le principal motif des

cessations de fonction dans les

entreprises de transport urbain. Après une

baisse de -8,2 points entre 2010 et 2011, ces

départs sont de nouveau en hausse en 2012 pour

atteindre 35,1 % du total des départs. L’augmentation constatée

concerne au premier titre les départs en retraite à l’initiative du

salarié (+2,4 points), les mises à la retraite étant stables (+0,1 point).

En nombre, la progression entre 2011 et 2012 des salariés partis en

retraite est de +16 %, passant de 556 à 643 salariés.

Cette nouvelle augmentation des départs en retraite peut s’expliquer

par l’abaissement, par le décret n° 2012-847 du 2 juillet 2012 « relatif

à l’âge d’ouverture du droit à pension de vieillesse », de l’âge auquel

les salariés ayant commencé à travailler jeune peuvent faire liquider

leur pension de retraite. Cet abaissement, combiné au fait que la

part des salariés âgés de 55 ans et plus est en progression constante

depuis plusieurs années, pour atteindre 17,6 % en 2012, explique le

pourcentage de salariés partant en retraite (cf. tableau Répartition

des effectifs par âge, page 19).

Le faible pourcentage des mises à la retraite, comme les années

précédentes, est à étudier au regard du durcissement des conditions

permettant ce type de départs, en particulier suite aux lois du 21 août

2003 et du 9 novembre 2010.

Relevons également que la part des licenciements et des

ruptures conventionnelles est stable (respectivement +0,3 point

et -0,1 point), alors que les démissions et les ruptures de période

d’essai sont en baisse, de respectivement -1,2 point et -1,6 point.

2010 2011 2012

Nombre % des départs

Nombre % des départs

Nombre % des départs

Départs à la retraite 705 39 % 547 32,1 % 632 34,5 %

Mises à la retraite 33 1,8 % 9 0,5 % 11 0,6 %

Démissions 299 16,5 % 312 18,3 % 313 17,1 %

Licenciements 327 18,1 % 413 24,3 % 451 24,6 %

Rupture en cours de période d’essai 177 9,8 % 171 10,0 % 154 8,4 %

...Dont rupture en cours de période d’essai à l’initiative

de l’employeur115 6,4 % 134 7,8 % 124 6,8 %

...Dont rupture en cours de période d’essai à l’initiative

du salarié62 3,4 % 37 2,2 % 30 1,6 %

Rupture conventionnelle 114 6,3 % 133 7,8 % 140 7,7 %

Décès 59 3,3 % 59 3,5 % 70 3,8 %

Autre (hors décès et rupture conventionnelle) 93 5,2 % 59 3,5 % 61 3,3 %

Départs en retraite rapportés au nombre de départs (données brutes)

0 %

10 %

20 %

30 %

40 %

50 %

60 %

2012201120102009200820072006200520042003

46%

33,6 %

41,3 %

32,3%

48,6 %49,3 %47,6 %

54,1 %

29,6 %

35,1 %

Source : bilans sociaux UTP 2003 à 2012

35,1 %des départs

concernent

la retraite

13

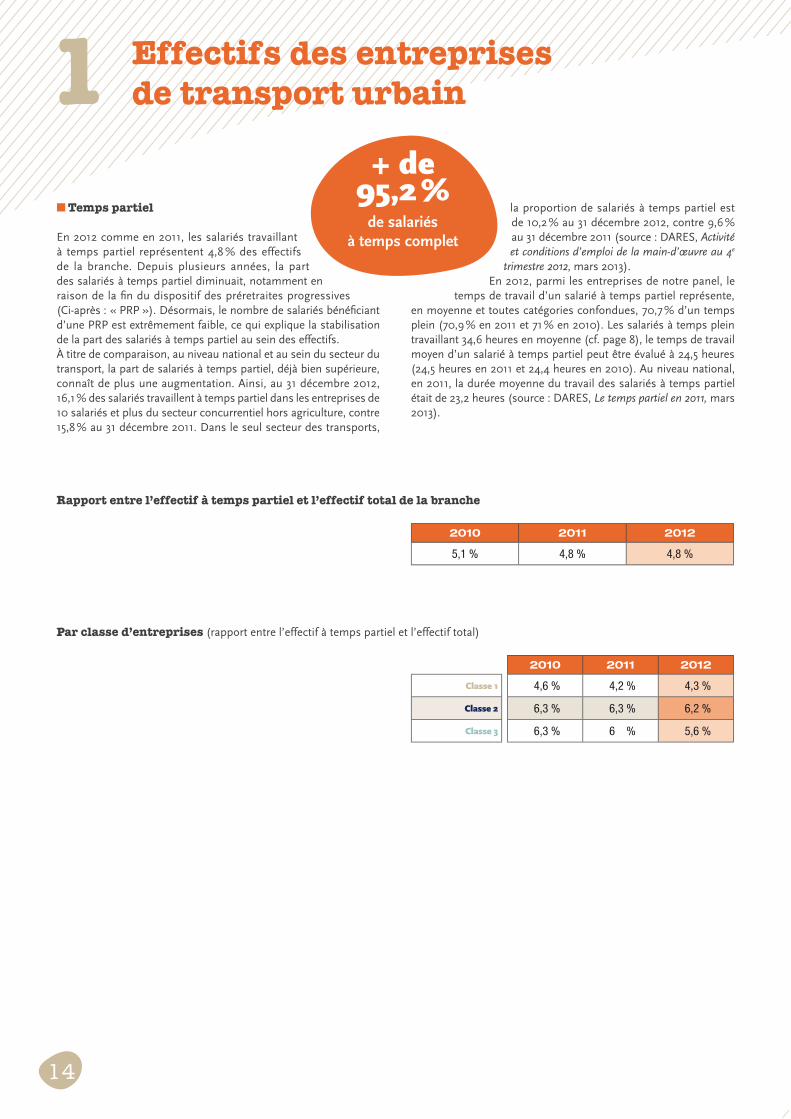

Rapport entre l’effectif à temps partiel et l’effectif total de la branche

■ Temps partiel

En 2012 comme en 2011, les salariés travaillant

à temps partiel représentent 4,8 % des effectifs

de la branche. Depuis plusieurs années, la part

des salariés à temps partiel diminuait, notamment en

raison de la fin du dispositif des préretraites progressives

(Ci-après : « PRP »). Désormais, le nombre de salariés bénéficiant

d’une PRP est extrêmement faible, ce qui explique la stabilisation

de la part des salariés à temps partiel au sein des effectifs.

À titre de comparaison, au niveau national et au sein du secteur du

transport, la part de salariés à temps partiel, déjà bien supérieure,

connaît de plus une augmentation. Ainsi, au 31 décembre 2012,

16,1 % des salariés travaillent à temps partiel dans les entreprises de

10 salariés et plus du secteur concurrentiel hors agriculture, contre

15,8 % au 31 décembre 2011. Dans le seul secteur des transports,

la proportion de salariés à temps partiel est

de 10,2 % au 31 décembre 2012, contre 9,6 %

au 31 décembre 2011 (source : DARES, Activité

et conditions d’emploi de la main-d’œuvre au 4e

trimestre 2012, mars 2013).

En 2012, parmi les entreprises de notre panel, le

temps de travail d’un salarié à temps partiel représente,

en moyenne et toutes catégories confondues, 70,7 % d’un temps

plein (70,9 % en 2011 et 71 % en 2010). Les salariés à temps plein

travaillant 34,6 heures en moyenne (cf. page 8), le temps de travail

moyen d’un salarié à temps partiel peut être évalué à 24,5 heures

(24,5 heures en 2011 et 24,4 heures en 2010). Au niveau national,

en 2011, la durée moyenne du travail des salariés à temps partiel

était de 23,2 heures (source : DARES, Le temps partiel en 2011, mars

2013).

2010 2011 2012

Classe 1 4,6 % 4,2 % 4,3 %

Classe 2 6,3 % 6,3 % 6,2 %

Classe 3 6,3 % 6 % 5,6 %

Par classe d’entreprises (rapport entre l’effectif à temps partiel et l’effectif total)

2010 2011 2012

5,1 % 4,8 % 4,8 %

1 Effectifs des entreprises de transport urbain

+ de 95,2 %

de salariés

à temps complet

14

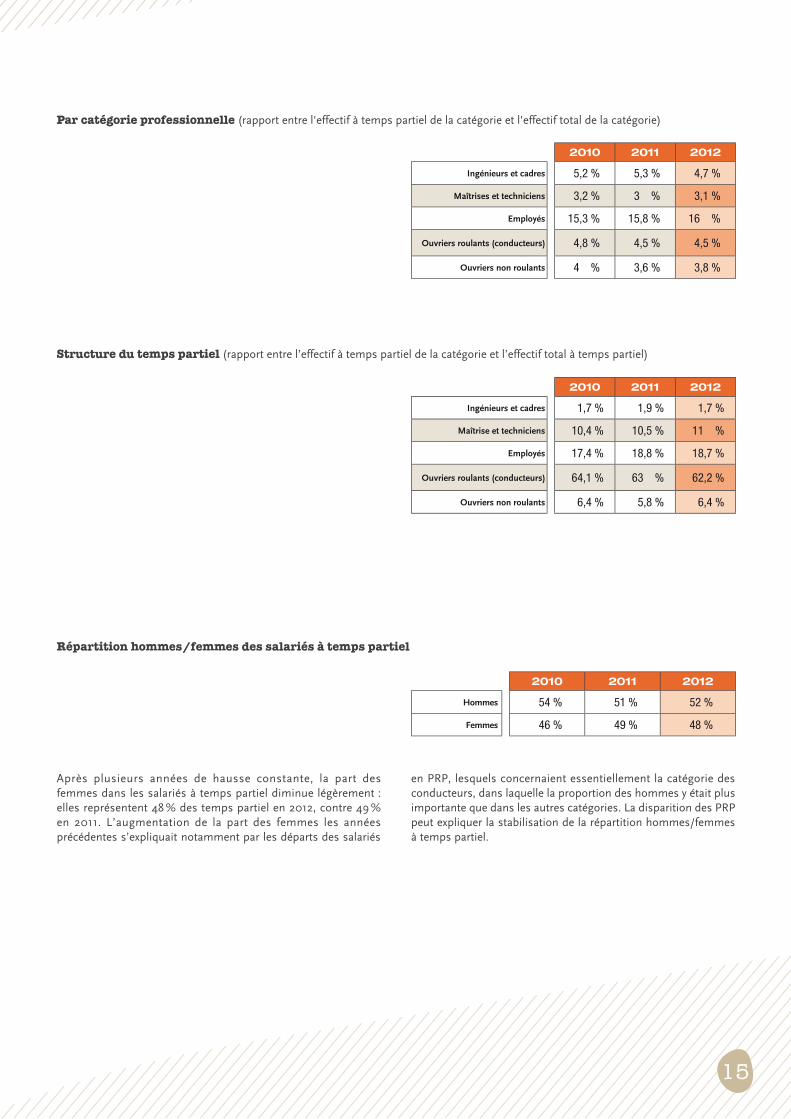

2010 2011 2012

Ingénieurs et cadres 5,2 % 5,3 % 4,7 %

Maîtrises et techniciens 3,2 % 3 % 3,1 %

Employés 15,3 % 15,8 % 16 %

Ouvriers roulants (conducteurs) 4,8 % 4,5 % 4,5 %

Ouvriers non roulants 4 % 3,6 % 3,8 %

2010 2011 2012

Ingénieurs et cadres 1,7 % 1,9 % 1,7 %

Maîtrise et techniciens 10,4 % 10,5 % 11 %

Employés 17,4 % 18,8 % 18,7 %

Ouvriers roulants (conducteurs) 64,1 % 63 % 62,2 %

Ouvriers non roulants 6,4 % 5,8 % 6,4 %

Par catégorie professionnelle (rapport entre l'effectif à temps partiel de la catégorie et l'effectif total de la catégorie)

2010 2011 2012

Hommes 54 % 51 % 52 %

Femmes 46 % 49 % 48 %

Structure du temps partiel (rapport entre l’effectif à temps partiel de la catégorie et l’effectif total à temps partiel)

Répartition hommes/femmes des salariés à temps partiel

Après plusieurs années de hausse constante, la part des

femmes dans les salariés à temps partiel diminue légèrement :

elles représentent 48 % des temps partiel en 2012, contre 49 %

en 2011. L’augmentation de la part des femmes les années

précédentes s’expliquait notamment par les départs des salariés

en PRP, lesquels concernaient essentiellement la catégorie des

conducteurs, dans laquelle la proportion des hommes y était plus

importante que dans les autres catégories. La disparition des PRP

peut expliquer la stabilisation de la répartition hommes/femmes

à temps partiel.

15

2010 2011 2012

Rapport entre l’effectif féminin de la classe et l’effectif total de la classe

Classe 1 15,3 % 15,7 % 16 %

Classe 2 20,5 % 20,5 % 21 %

Classe 3 26,6 % 26,4 % 25,8 %

Rapport entre l’effectif féminin à temps plein de la classe et l’effectif total à temps plein de la classe

Classe 1 13,9 % 14,2 % 14,5 %

Classe 2 18,6 % 18,7 % 19,2 %

Classe 3 25,1 % 24,9 % 24,5 %

Rapport entre l’effectif féminin à temps partiel de la classe et l’effectif total à temps partiel de la classe

Classe 1 43,9 % 48,7 % 47,9 %

Classe 2 48,1 % 47,7 % 48 %

Classe 3 49,7 % 50,3 % 47,7 %

Par classe d’entreprises

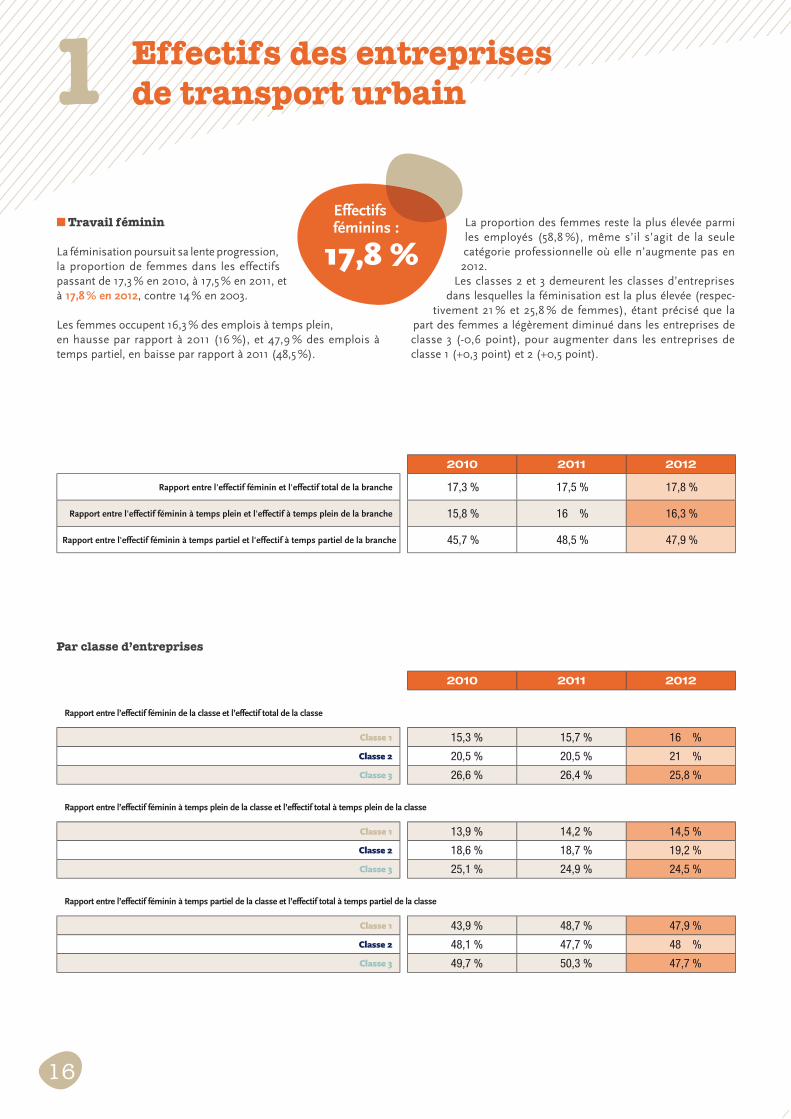

■ Travail féminin

La féminisation poursuit sa lente progression,

la proportion de femmes dans les effectifs

passant de 17,3 % en 2010, à 17,5 % en 2011, et

à 17,8 % en 2012, contre 14 % en 2003.

Les femmes occupent 16,3 % des emplois à temps plein,

en hausse par rapport à 2011 (16 %), et 47,9 % des emplois à

temps partiel, en baisse par rapport à 2011 (48,5 %).

La proportion des femmes reste la plus élevée parmi

les employés (58,8 %), même s’il s’agit de la seule

catégorie professionnelle où elle n’augmente pas en

2012.

Les classes 2 et 3 demeurent les classes d’entreprises

dans lesquelles la féminisation est la plus élevée (respec-

tivement 21 % et 25,8 % de femmes), étant précisé que la

part des femmes a légèrement diminué dans les entreprises de

classe 3 (-0,6 point), pour augmenter dans les entreprises de

classe 1 (+0,3 point) et 2 (+0,5 point).

2010 2011 2012

Rapport entre l'effectif féminin et l'effectif total de la branche 17,3 % 17,5 % 17,8 %

Rapport entre l'effectif féminin à temps plein et l'effectif à temps plein de la branche 15,8 % 16 % 16,3 %

Rapport entre l'effectif féminin à temps partiel et l'effectif à temps partiel de la branche 45,7 % 48,5 % 47,9 %

1 Effectifs des entreprises de transport urbain

Effectifs féminins :

17,8 %

16

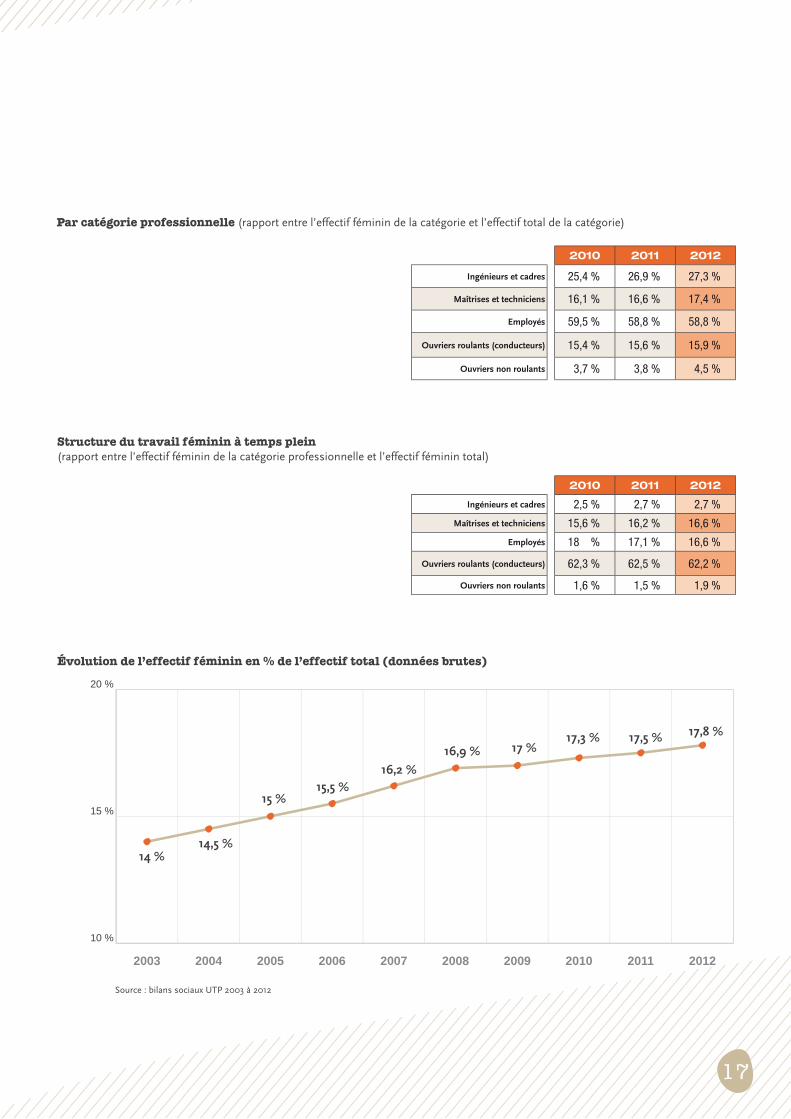

2010 2011 2012

Ingénieurs et cadres 2,5 % 2,7 % 2,7 %

Maîtrises et techniciens 15,6 % 16,2 % 16,6 %

Employés 18 % 17,1 % 16,6 %

Ouvriers roulants (conducteurs) 62,3 % 62,5 % 62,2 %

Ouvriers non roulants 1,6 % 1,5 % 1,9 %

Par catégorie professionnelle (rapport entre l’effectif féminin de la catégorie et l’effectif total de la catégorie)

Structure du travail féminin à temps plein(rapport entre l’effectif féminin de la catégorie professionnelle et l’effectif féminin total)

17,5 %17,8 %

14,5 %

15 %15,5 %

10 %

15 %

20 %

2012201120102009200820072006200520042003

14 %

16,2 %

16,9 % 17 %17,3 %

Évolution de l’effectif féminin en % de l’effectif total (données brutes)

2010 2011 2012

Ingénieurs et cadres 25,4 % 26,9 % 27,3 %

Maîtrises et techniciens 16,1 % 16,6 % 17,4 %

Employés 59,5 % 58,8 % 58,8 %

Ouvriers roulants (conducteurs) 15,4 % 15,6 % 15,9 %

Ouvriers non roulants 3,7 % 3,8 % 4,5 %

Source : bilans sociaux UTP 2003 à 2012

17

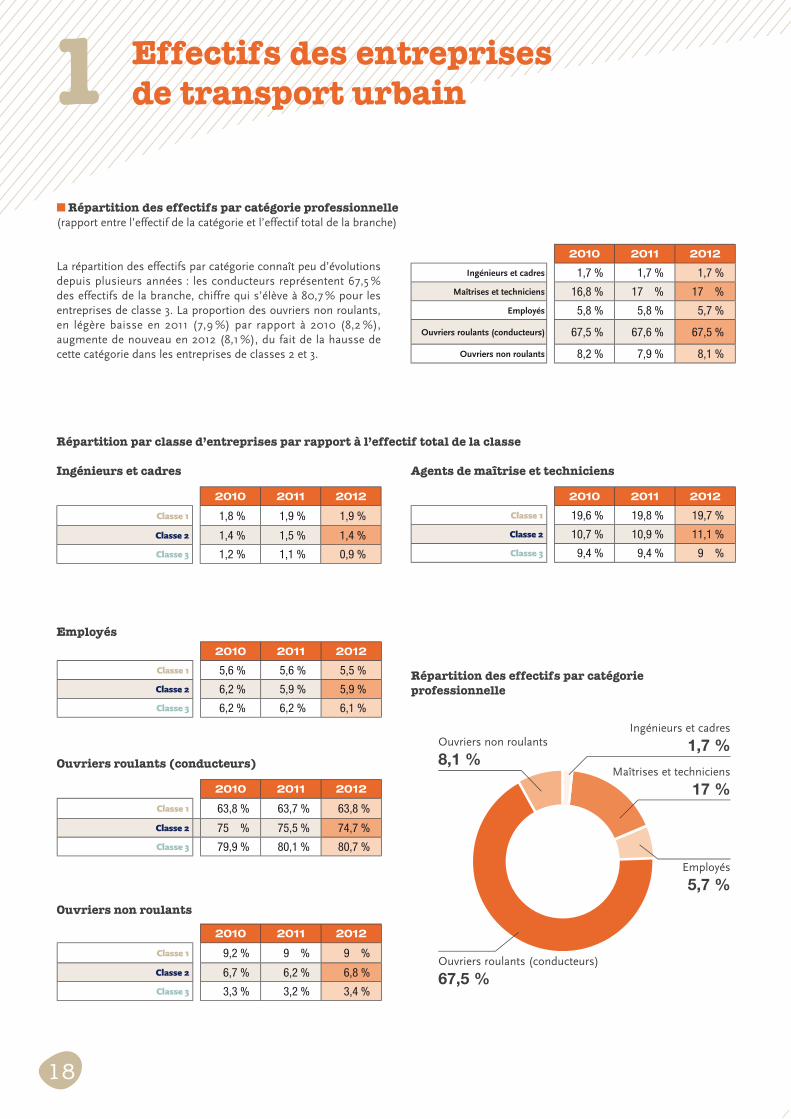

■ Répartition des effectifs par catégorie professionnelle(rapport entre l’effectif de la catégorie et l’effectif total de la branche)

La répartition des effectifs par catégorie connaît peu d’évolutions

depuis plusieurs années : les conducteurs représentent 67,5 %

des effectifs de la branche, chiffre qui s’élève à 80,7 % pour les

entreprises de classe 3. La proportion des ouvriers non roulants,

en légère baisse en 2011 (7,9 %) par rapport à 2010 (8,2 %),

augmente de nouveau en 2012 (8,1 %), du fait de la hausse de

cette catégorie dans les entreprises de classes 2 et 3.

2010 2011 2012

Classe 1 1,8 % 1,9 % 1,9 %

Classe 2 1,4 % 1,5 % 1,4 %

Classe 3 1,2 % 1,1 % 0,9 %

2010 2011 2012

Classe 1 19,6 % 19,8 % 19,7 %

Classe 2 10,7 % 10,9 % 11,1 %

Classe 3 9,4 % 9,4 % 9 %

2010 2011 2012

Classe 1 5,6 % 5,6 % 5,5 %

Classe 2 6,2 % 5,9 % 5,9 %

Classe 3 6,2 % 6,2 % 6,1 %

2010 2011 2012

Classe 1 63,8 % 63,7 % 63,8 %

Classe 2 75 % 75,5 % 74,7 %

Classe 3 79,9 % 80,1 % 80,7 %

2010 2011 2012

Classe 1 9,2 % 9 % 9 %

Classe 2 6,7 % 6,2 % 6,8 %

Classe 3 3,3 % 3,2 % 3,4 %

Répartition par classe d’entreprises par rapport à l’effectif total de la classe

Répartition des effectifs par catégorie professionnelle

Ingénieurs et cadres

Employés

Ouvriers roulants (conducteurs)

Ouvriers non roulants

Agents de maîtrise et techniciens

Ouvriers non roulants

8,1 %

Ouvriers roulants (conducteurs)

67,5 %

Ingénieurs et cadres

1,7 %

Employés

5,7 %

Maîtrises et techniciens

17 %

2010 2011 2012

Ingénieurs et cadres 1,7 % 1,7 % 1,7 %

Maîtrises et techniciens 16,8 % 17 % 17 %

Employés 5,8 % 5,8 % 5,7 %

Ouvriers roulants (conducteurs) 67,5 % 67,6 % 67,5 %

Ouvriers non roulants 8,2 % 7,9 % 8,1 %

1 Effectifs des entreprises de transport urbain

18

■ Répartition des effectifs par âge

Comme les années précédentes, bien qu’en diminution, la part

des salariés de 25-50 ans dans les effectifs reste la plus élevée

(67,2 % des salariés). Par contre, les salariés âgés de 41 à 50 ans

sont désormais légèrement plus nombreux (33,7 %) que ceux de

25 à 40 ans (33,5 %).

La proportion de salariés âgés de 55 ans et plus est en augmen-

tation, passant de 14,5 % des effectifs en 2010 à 16,2 % en 2011 et à

17,6 % en 2012 (+3,1 points entre 2010 et 2012). En raison de cette

hausse, la part de ceux âgés de 50 ans augmente également : ils

représentent 31,6 % des effectifs, contre 30,4 % en 2011.

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

33,5 %

33,7 %

14 %

15,2 %

2,4 %

1,2 %

Répartition des effectifs par âge toutes catégories de salariés confondues

2010 2011 2012

Âge Nombre de salariés % de l’effectif Nombre de salariés % de l’effectif Nombre de salariés % de l’effectif

- 25 ans 726 1,7 % 613 1,4 % 547 1,2 %

25-40 ans 15 085 34,9 % 15 215 34,3 % 15 118 33,5 %

41-50 ans 14 893 34,4 % 15 051 33,9 % 15 245 33,7 %

51-54 ans 6 274 14,5 % 6 305 14,2 % 6 319 14 %

55-59 ans 5 681 13,1 % 6 277 14,2 % 6 849 15,2 %

60 ans et + 624 1,4 % 874 2 % 1 099 2,4 %

TOTAL 43 283 100 % 44 335 100 % 45 177 100 %

19

Répartition des effectifs par âge (par catégorie professionnelle)

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

0,1 %

26,6 %

34 %

12,4 %

19,7 %

7,2 %

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 % 40 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

0,4 %

26 %

35,2 %

17,1 %

18,6 %

2,7 %

0 % 10 % 20 % 30 % 40 % 50 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

3 %

40,3 %

27,9 %

12,2 %

14 %

2,6 %

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

0,9 %

34,7 %

34,2 %

13,5 %

14,4 %

2,3 %

0 % 10 % 20 % 30 % 40 % 50 %

-25 ans

25-40 ans

41-50 ans

51-54 ans

55-59 ans

60 ans et +

4,3 %

40,1 %

27 %

12,8 %

14,1 %

1,7 %

Ouvriers roulants (conducteurs)

Ouvriers non roulants

Cadres et Ingénieurs Maîtrises et Techniciens

Employés

1 Effectifs des entreprises de transport urbain

20

Les salariés dont l’ancienneté est comprise entre 5 et 15 ans

représentent la part la plus élevée des effectifs (42,2 %).

La part des salariés ayant la plus faible ou la plus forte ancienneté

est en baisse. Ainsi, la proportion de salariés de moins de trois

ans d’ancienneté est en baisse de -2,1 points entre 2011 et 2012,

celle des plus de 25 ans d’ancienneté diminue de -1,4 point. Ce

dernier chiffre peut s’expliquer par la hausse des départs en

retraite en 2012 (cf. graphique page 13).

À l’inverse, toutes les classes d’ancienneté « intermédiaires »,

comprises entre 3 et 25 ans, sont en hausse.

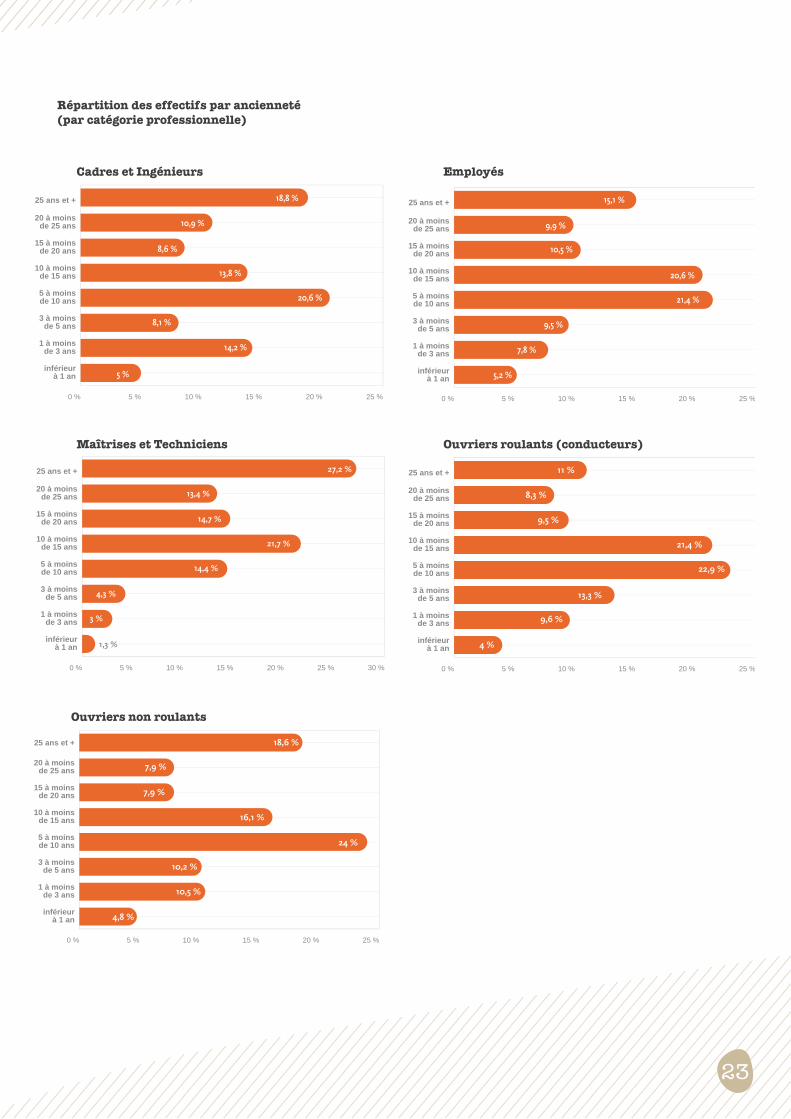

Comme les années précédentes, c’est au sein des agents de

maîtrise et techniciens que la part de salariés ayant plus de

20 ans d’ancienneté est la plus importante (40,6 %), et parmi

les conducteurs qu’elle est la plus faible (19,3 %) (cf. graphiques

page 23).

2010 2011 2012

Ancienneté Nombre de salariés % de l’effectif Nombre de salariés % de l’effectif Nombre de salariés % de l’effectif

Inférieure à 1 an 1 709 3,9 % 1 903 4,3 % 1 659 3,7 %

1 à moins de 3 ans 4 970 11,5 % 4 460 10,1 % 3 871 8,6 %

3 à moins de 5 ans 4 323 10 % 4 893 11 % 5 075 11,2 %

5 à moins de 10 ans 9 529 22 % 9 292 21 % 9 673 21,4 %

10 à moins de 15 ans 7 573 17,5 % 8 554 19,3 % 9 402 20,8 %

15 à moins de 20 ans 4 507 10,4 % 4 345 9,8 % 4 645 10,3 %

20 à moins de 25 ans 3 280 7,6 % 3 733 8,4 % 4 189 9,3 %

25 ans et + 7 392 17,1 % 7 155 16,1 % 6 663 14,7 %

TOTAL 43 283 100 % 44 335 100 % 45 177 100 %

■ Répartition des effectifs par ancienneté

21

Répartition des effectifs par ancienneté toutes catégories de salariés confondues

0 %

5 %

10 %

15 %

20 %

25 %

25 ans et +20 à moinsde 25 ans

15 à moinsde 20 ans

10 à moinsde 15 ans

5 à moinsde 10 ans

3 à moinsde 5ans

1 à moinsde 3 ans

Inférieureà 1 an

3,7

%

3,9

%

4,3

%

10,1

%

8,6

%

11,5

%

11 %

11,2

%

10 %

21

%

21,

4 %2

2 %

19,3

% 20

,8 %

17,5

%

9,8

%

10,3

%

10,4

%

8,4

% 9,3

%

7,6

%

16,1

%

14,7

%

17,1

%

2010

2011

2012

1 Effectifs des entreprises de transport urbain

22

Répartition des effectifs par ancienneté(par catégorie professionnelle)

Ouvriers roulants (conducteurs)

EmployésCadres et Ingénieurs

0 % 5 % 10 % 15 % 20 % 25 % 30 %

inférieurà 1 an

1 à moinsde 3 ans

3 à moinsde 5 ans

5 à moinsde 10 ans

10 à moinsde 15 ans

15 à moinsde 20 ans

20 à moinsde 25 ans

25 ans et + 27,2 %

13,4 %

14,7 %

21,7 %

14,4 %

4,3 %

3 %

1,3 %

0 % 5 % 10 % 15 % 20 % 25 %

inférieurà 1 an

1 à moinsde 3 ans

3 à moinsde 5 ans

5 à moinsde 10 ans

10 à moinsde 15 ans

15 à moinsde 20 ans

20 à moinsde 25 ans

25 ans et +

5,2 %

9,5 %

7,8 %

21,4 %

20,6 %

10,5 %

9,9 %

15,1 %

0 % 5 % 10 % 15 % 20 % 25 %

inférieurà 1 an

1 à moinsde 3 ans

3 à moinsde 5 ans

5 à moinsde 10 ans

10 à moinsde 15 ans

15 à moinsde 20 ans

20 à moinsde 25 ans

25 ans et + 11 %

8,3 %

9,5 %

21,4 %

22,9 %

13,3 %

9,6 %

4 %

0 % 5 % 10 % 15 % 20 % 25 %

inférieur à 1 an

1 à moins de 3 ans

3 à moins de 5 ans

5 à moins de 10 ans

10 à moins de 15 ans

15 à moins de 20 ans

20 à moins de 25 ans

25 ans et + 18,6 %

7,9 %

7,9 %

16,1 %

24 %

10,2 %

10,5 %

4,8 %

0 % 5 % 10 % 15 % 20 % 25 %

inférieurà 1 an

1 à moinsde 3 ans

3 à moinsde 5 ans

5 à moinsde 10 ans

10 à moinsde 15 ans

15 à moinsde 20 ans

20 à moinsde 25 ans

25 ans et + 18,8 %

10,9 %

8,6 %

13,8 %

20,6 %

8,1 %

14,2 %

5 %

Ouvriers non roulants

Maîtrises et Techniciens

23

1 Effectifs des entreprises de transport urbain

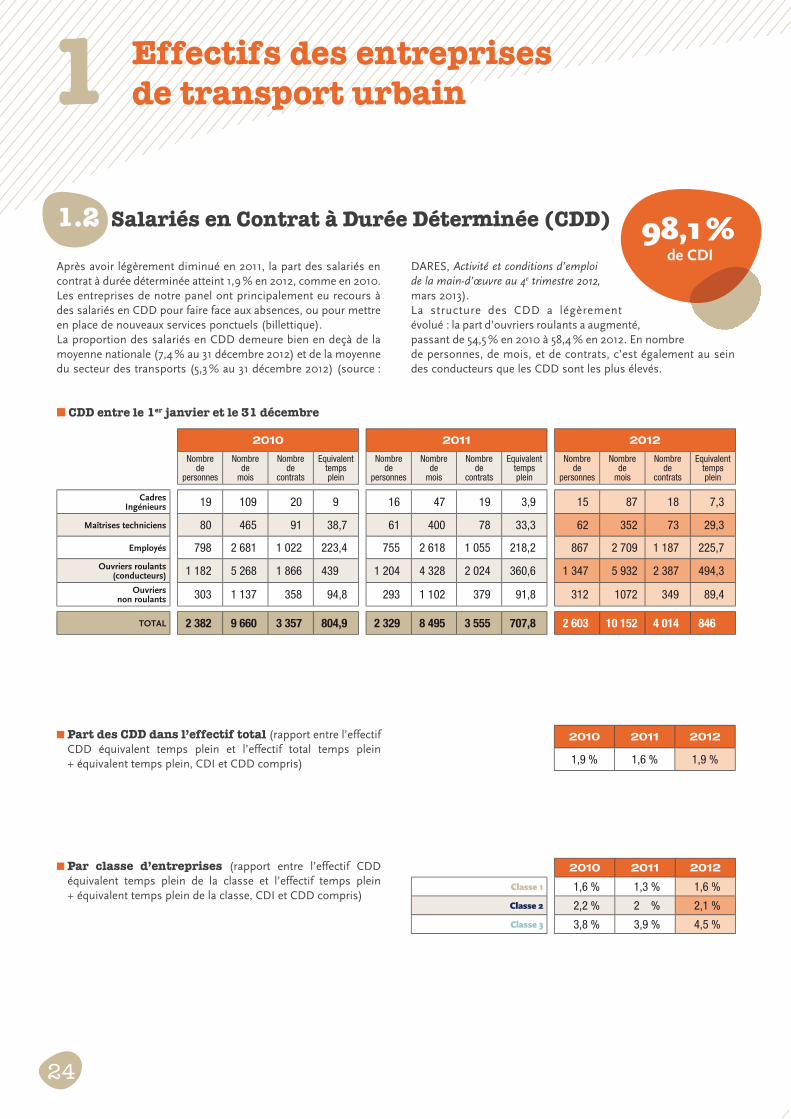

Après avoir légèrement diminué en 2011, la part des salariés en

contrat à durée déterminée atteint 1,9 % en 2012, comme en 2010.

Les entreprises de notre panel ont principalement eu recours à

des salariés en CDD pour faire face aux absences, ou pour mettre

en place de nouveaux services ponctuels (billettique).

La proportion des salariés en CDD demeure bien en deçà de la

moyenne nationale (7,4 % au 31 décembre 2012) et de la moyenne

du secteur des transports (5,3 % au 31 décembre 2012) (source :

DARES, Activité et conditions d’emploi

de la main-d’œuvre au 4e trimestre 2012,

mars 2013).

La structure des CDD a légèrement

évolué : la part d’ouvriers roulants a augmenté,

passant de 54,5 % en 2010 à 58,4 % en 2012. En nombre

de personnes, de mois, et de contrats, c’est également au sein

des conducteurs que les CDD sont les plus élevés.

1.2 Salariés en Contrat à Durée Déterminée (CDD)

■ Part des CDD dans l’effectif total (rapport entre l’effectif

CDD équivalent temps plein et l’effectif total temps plein

+ équivalent temps plein, CDI et CDD compris)

■ Par classe d’entreprises (rapport entre l’effectif CDD

équivalent temps plein de la classe et l’effectif temps plein

+ équivalent temps plein de la classe, CDI et CDD compris)

2010 2011 2012

Classe 1 1,6 % 1,3 % 1,6 %

Classe 2 2,2 % 2 % 2,1 %

Classe 3 3,8 % 3,9 % 4,5 %

2010 2011 2012

1,9 % 1,6 % 1,9 %

2010 2011 2012

Nombre de

personnes

Nombre de

mois

Nombre de

contrats

Equivalent temps plein

Nombre de

personnes

Nombre de

mois

Nombre de

contrats

Equivalent temps plein

Nombre de

personnes

Nombre de

mois

Nombre de

contrats

Equivalent temps plein

CadresIngénieurs 19 109 20 9 16 47 19 3,9 15 87 18 7,3

Maîtrises techniciens 80 465 91 38,7 61 400 78 33,3 62 352 73 29,3

Employés 798 2 681 1 022 223,4 755 2 618 1 055 218,2 867 2 709 1 187 225,7

Ouvriers roulants (conducteurs) 1 182 5 268 1 866 439 1 204 4 328 2 024 360,6 1 347 5 932 2 387 494,3

Ouvriersnon roulants 303 1 137 358 94,8 293 1 102 379 91,8 312 1072 349 89,4

TOTAL 2 382 9 660 3 357 804,9 2 329 8 495 3 555 707,8 2 603 10 152 4 014 846

■ CDD entre le 1er janvier et le 31 décembre

98,1 % de CDI

24

■ Structure des CDD (rapport entre l’effectif CDD équivalent

temps plein de la catégorie et l’effectif total CDD équivalent

temps plein)2010 2011 2012

Ingénieurs et cadres 1,1 % 0,6 % 0,8 %

Maîtrises et techniciens 4,8 % 4,7 % 3,5 %

Employés 27,8 % 30,8 % 26,7 %

Ouvriers roulants (conducteurs) 54,5 % 50,9 % 58,4 %

Ouvriers non roulants 11,8 % 13 % 10,6 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

Ouvriersnon roulants

Ouvriers roulants(conducteurs)

EmployésMaîtrisesTechniciens

Ingénieurset cadres

0,6

%

0,8

%

1,1

% 4,8

%

4,7

%

3,5

%

26

,7 %

27,

8 %

30,8

%

54,5

%

50,9

%

58,4

%

11,8

% 13 %

10,6

%

2010

2011

2012

■ CDD 2010, 2011, 2012

25

■ Durée moyenne effective de travail

La durée moyenne effective annualisée du travail, pondérée

par l’effectif des entreprises de notre panel, s’est élevée à

1 563,16 heures en 2012.

* Temps plein + équivalent temps plein

*(Nombre d’heures par salarié/45,2 semaines). Les 45,2 semaines ont été calculées

par retranchement des congés annuels et fêtes légales.

■ Heures supplémentaires et complémentaires

Rappelons que les heures complémentaires sont :

pour les salariés à temps partiel : les heures effectuées jusqu’à 10 %

au-dessus de leur durée normale du travail, et,

pour les salariés à temps plein dont la durée hebdomadaire moyenne

du travail est inférieure à 35 h : les heures qu’ils effectuent entre leur

durée du travail et 35 h (exemple : les heures accomplies entre 34 h

et 35 h).

■ Durée hebdomadaire (DH) constatée

Les salariés des entreprises de notre panel ont effectué en

moyenne 20,8 heures supplémentaires en 2012. Ce chiffre,

relativement stable depuis cinq ans, est en légère hausse par

rapport à 2011 (20,4 heures), mais reste inférieur à celui de 2010

(20,9 heures).

Le nombre d’heures complémentaires diminue de -0,4 point

entre 2010 et 2012.

2 Durée du travail et absentéisme

La durée moyenne hebdomadaire, en très légère augmentation

depuis deux ans, reste inférieure à la durée légale de 35 heures.

Elle s’établit ainsi à 34,6 heures en 2012 (34,5 en 2011 et 34,3

en 2010). Elle demeure en deçà de la moyenne nationale, de

35,6 heures en 2012, et de la moyenne du secteur des transports,

de 36,1 heures (source : DARES, Activité et conditions d’emploi de

la main-d’œuvre au 4e trimestre 2012, mars 2013).

La durée hebdomadaire moyenne

du travail est inférieure à 35 heures

dans près de 32 % des entreprises de

notre panel, représentant plus de 40 % des effectifs de la branche.

2010 2011 2012

En nombre d’heures par salarié 1 551,02 1 558,43 1 563,16

En nombre d’heures/ semaine* par salarié 34,3 34,5 34,6

2010 2011 2012

Heures supplémentaires 20,9 20,4 20,8

Heures complémentaires 2,7 2,4 2,3

2010 2011 2012

Entreprises Salariés * Entreprises Salariés * Entreprises Salariés*

dh < 35 h36 17 035 36 17 562 36 18 004

% 31,9 % 40 % 31,9 % 40,2 % 31,9 % 40,4 %

dh = 35 h77 25 568 77 26 102 77 26 517

% 68,1 % 60 % 68,1 % 59,8 % 68,1 % 59,6 %

dh > 35 h0 0 0 0 0 0

% 0 % 0 % 0 % 0 % 0 % 0 %

TOTAL 113 42 603 113 43 664 113 44 521

2.1 Durée du travail

Une durée

hebdomadaire

moyenne inférieure

à la durée légale

26

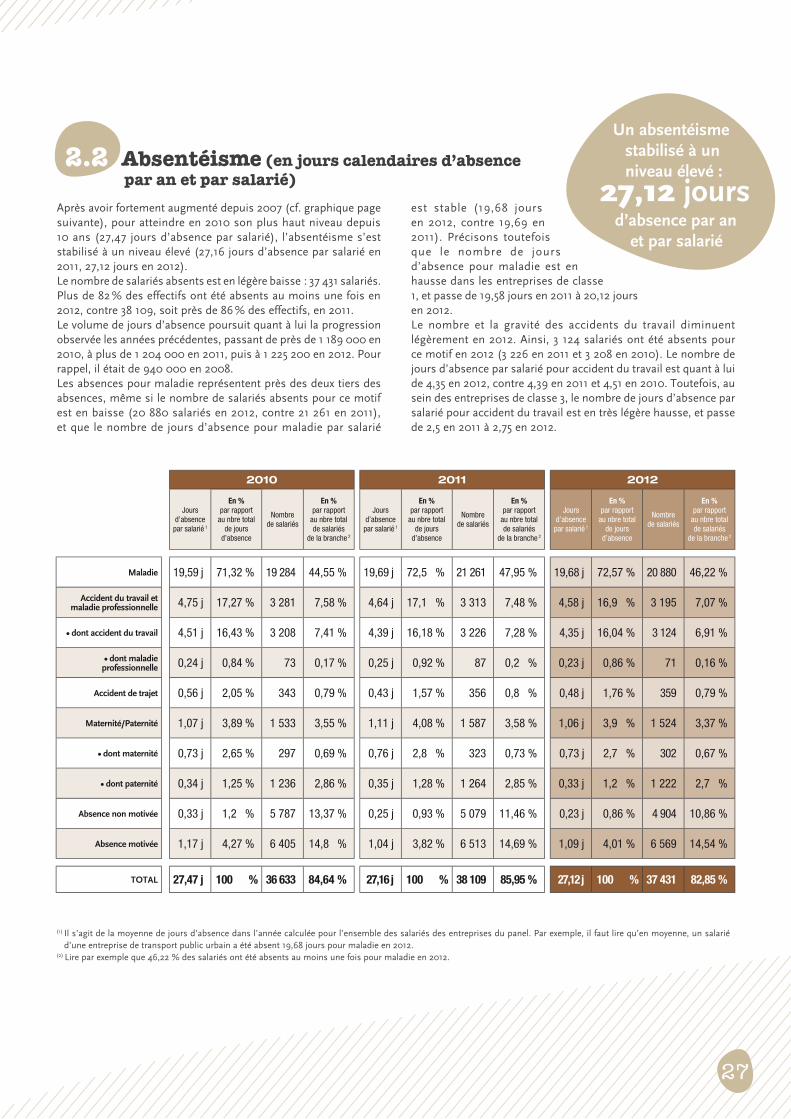

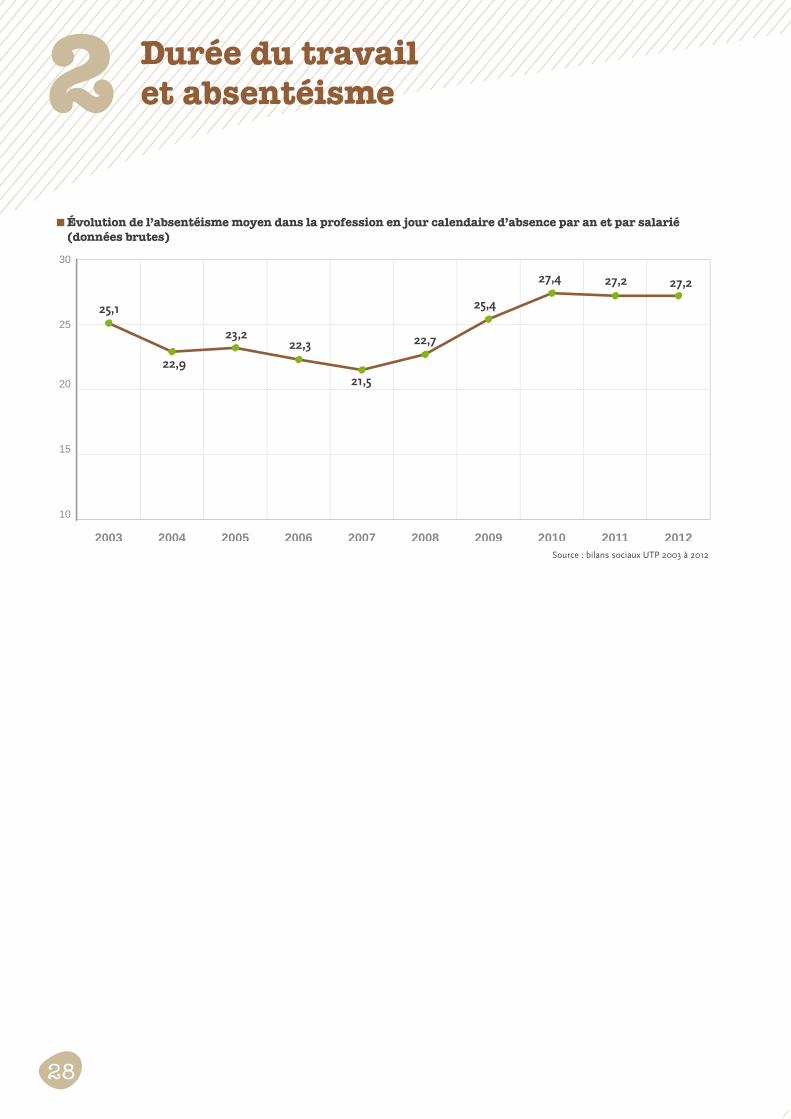

Après avoir fortement augmenté depuis 2007 (cf. graphique page

suivante), pour atteindre en 2010 son plus haut niveau depuis

10 ans (27,47 jours d’absence par salarié), l’absentéisme s’est

stabilisé à un niveau élevé (27,16 jours d’absence par salarié en

2011, 27,12 jours en 2012).

Le nombre de salariés absents est en légère baisse : 37 431 salariés.

Plus de 82 % des effectifs ont été absents au moins une fois en

2012, contre 38 109, soit près de 86 % des effectifs, en 2011.

Le volume de jours d’absence poursuit quant à lui la progression

observée les années précédentes, passant de près de 1 189 000 en

2010, à plus de 1 204 000 en 2011, puis à 1 225 200 en 2012. Pour

rappel, il était de 940 000 en 2008.

Les absences pour maladie représentent près des deux tiers des

absences, même si le nombre de salariés absents pour ce motif

est en baisse (20 880 salariés en 2012, contre 21 261 en 2011),

et que le nombre de jours d’absence pour maladie par salarié

est stable (19,68 jours

en 2012, contre 19,69 en

2011). Précisons toutefois

que le nombre de jours

d’absence pour maladie est en

hausse dans les entreprises de classe

1, et passe de 19,58 jours en 2011 à 20,12 jours

en 2012.

Le nombre et la gravité des accidents du travail diminuent

légèrement en 2012. Ainsi, 3 124 salariés ont été absents pour

ce motif en 2012 (3 226 en 2011 et 3 208 en 2010). Le nombre de

jours d’absence par salarié pour accident du travail est quant à lui

de 4,35 en 2012, contre 4,39 en 2011 et 4,51 en 2010. Toutefois, au

sein des entreprises de classe 3, le nombre de jours d’absence par

salarié pour accident du travail est en très légère hausse, et passe

de 2,5 en 2011 à 2,75 en 2012.

2010 2011 2012

Joursd’absence

par salarié 1

En %par rapport

au nbre total de jours

d’absence

Nombre de salariés

En %par rapport

au nbre totalde salariés

de la branche 2

Joursd’absence

par salarié 1

En %par rapport

au nbre total de jours

d’absence

Nombre de salariés

En %par rapport

au nbre totalde salariés

de la branche 2

Joursd’absence

par salarié 1

En %par rapport

au nbre total de jours

d’absence

Nombre de salariés

En %par rapport

au nbre totalde salariés

de la branche 2

Maladie 19,59 j 71,32 % 19 284 44,55 % 19,69 j 72,5 % 21 261 47,95 % 19,68 j 72,57 % 20 880 46,22 %

Accident du travail et maladie professionnelle 4,75 j 17,27 % 3 281 7,58 % 4,64 j 17,1 % 3 313 7,48 % 4,58 j 16,9 % 3 195 7,07 %

4,51 j 16,43 % 3 208 7,41 % 4,39 j 16,18 % 3 226 7,28 % 4,35 j 16,04 % 3 124 6,91 %

professionnelle 0,24 j 0,84 % 73 0,17 % 0,25 j 0,92 % 87 0,2 % 0,23 j 0,86 % 71 0,16 %

Accident de trajet 0,56 j 2,05 % 343 0,79 % 0,43 j 1,57 % 356 0,8 % 0,48 j 1,76 % 359 0,79 %

Maternité/Paternité 1,07 j 3,89 % 1 533 3,55 % 1,11 j 4,08 % 1 587 3,58 % 1,06 j 3,9 % 1 524 3,37 %

0,73 j 2,65 % 297 0,69 % 0,76 j 2,8 % 323 0,73 % 0,73 j 2,7 % 302 0,67 %

0,34 j 1,25 % 1 236 2,86 % 0,35 j 1,28 % 1 264 2,85 % 0,33 j 1,2 % 1 222 2,7 %

Absence non motivée 0,33 j 1,2 % 5 787 13,37 % 0,25 j 0,93 % 5 079 11,46 % 0,23 j 0,86 % 4 904 10,86 %

Absence motivée 1,17 j 4,27 % 6 405 14,8 % 1,04 j 3,82 % 6 513 14,69 % 1,09 j 4,01 % 6 569 14,54 %

TOTAL 27,47 j 100 % 36 633 84,64 % 27,16 j 100 % 38 109 85,95 % 27,12 j 100 % 37 431 82,85 %

(1) Il s’agit de la moyenne de jours d’absence dans l’année calculée pour l’ensemble des salariés des entreprises du panel. Par exemple, il faut lire qu’en moyenne, un salarié

d’une entreprise de transport public urbain a été absent 19,68 jours pour maladie en 2012.(2) Lire par exemple que 46,22 % des salariés ont été absents au moins une fois pour maladie en 2012.

Un absentéisme

stabilisé à un

niveau élevé :

27,12 jours d’absence par an

et par salarié

2.2 Absentéisme (en jours calendaires d’absence par an et par salarié)

27

■ Évolution de l’absentéisme moyen dans la profession en jour calendaire d’absence par an et par salarié (données brutes)

Source : bilans sociaux UTP 2003 à 2012

27,2 27,2

22,9

25,1

23,2

10

15

20

25

30

2012201120102009200820072006200520042003

22,3

21,5

22,7

25,4

27,4

2 Durée du travail et absentéisme

28

2010 2011 2012

Joursd’absencepar salarié

En % par rapport

au nbre total de jours

d’absence

Nombre de salariés

En % par rapport

au nbre total de salariés

de la branche

Joursd’absencepar salarié

En % par rapport

au nbre total de jours

d’absence

Nombre de salariés

En % par rapport

au nbre total de salariés

de la branche

Joursd’absencepar salarié

En % par rapport

au nbre total de jours

d’absence

Nombre de salariés

En % par rapport

au nbre total de salariés

de la branche

■ Classe 1Maladie 19,85 j 69,39 % 13 336 44,34 % 19,58 j 70,57 % 14 625 47,43 % 20,12 j 71,46 % 14 457 46,01 %

Accident du travail et maladie professionnelle 5,42 j 18,96 % 2 413 8,02 % 5,07 j 18,28 % 2 397 7,77 % 5 j 17,77 % 2 322 7,39 %

5,22 j 18,27 % 2 371 7,88 % 4,88 j 17,6 % 2 353 7,63 % 4,85 j 17,23 % 2 293 7,3 %

professionnelle 0,2 j 0,69 % 42 0,14 % 0,19 j 0,68 % 44 0,14 % 0,15 j 0,53 % 29 0,09 %

Accident de trajet 0,64 j 2,23 % 261 0,87 % 0,49 j 1,77 % 275 0,89 % 0,52 j 1,86 % 276 0,88 %

Maternité/Paternité 1,07 j 3,75 % 1 066 3,55 % 1,13 j 4,08 % 1 152 3,74 % 1,02 j 3,61 % 1 032 3,28 %

0,71 j 2,48 % 188 0,63 % 0,75 j 2,71 % 209 0,68 % 0,68 j 2,41 % 189 0,6 %

0,36 j 1,27 % 878 2,92 % 0,38 j 1,37 % 943 3,06 % 0,34 j 1,2 % 843 2,68 %

Absence non motivée 0,39 j 1,35 % 4 777 15,88 % 0,3 j 1,09 % 4 229 13,71 % 0,28 j 0,99 % 4 213 13,41 %

Absence motivée 1,23 j 4,32 % 4 700 15,63 % 1,18 j 4,21 % 4 986 16,17 % 1,21 j 4,31 % 4 894 15,58 %

TOTAL 28,6 j 100 % 26 553 88,29 % 27,75 j 100 % 27 664 89,71 % 28,15 j 100 % 27 194 86,55 %

■ Classe 2Maladie 18,67 j 74,30% 4 763 46,41% 19,57 j 75,88 % 5 354 51,12 % 18,57 j 74,88 % 5 167 48,54 %

Accident du travail et maladie professionnelle 3,56 j 14,19 % 744 7,25 % 3,91 j 15,18 % 772 7,37 % 3,72 j 15 % 727 6,83 %

3,23 j 12,86 % 716 6,98 % 3,5 j 13,58 % 735 7,02 % 3,33 j 13,45 % 694 6,52 %

professionnelle 0,33 j 1,33 % 28 0,27 % 0,41 j 1,6 % 37 0,35 % 0,39 j 1,55 % 33 0,31 %

Accident de trajet 0,42 j 1,67 % 71 0,69 % 0,31 j 1,19 % 68 0,65 % 0,39 j 1,56 % 76 0,71 %

Maternité/Paternité 1,05 j 4,16 % 381 3,71 % 1,02 j 3,97 % 365 3,48 % 1,12 j 4,52 % 412 3,87 %

0,73 j 2,91 % 80 0,78 % 0,72 j 2,78 % 83 0,79 % 0,78 j 3,15 % 82 0,77 %

0,32 j 1,25 % 301 2,93 % 0,30 j 1,19 % 282 2,69 % 0,34 j 1,37 % 330 3,1 %

Absence non motivée 0,19 j 0,75 % 899 8,76 % 0,17 j 0,65 % 804 7,68 % 0,13 j 0,51 % 627 5,89 %

Absence motivée 1,24 j 4,93 % 1 545 15,05 % 0,81 j 3,13 % 1 358 12,97 % 0,86 j 3,53 % 1 456 13,68 %

TOTAL 25,13 j 100 % 8 403 81,87 % 25,79 j 100 % 8 721 83,27 % 24,79 j 100 % 8 465 79,52 %

■ Classe 3Maladie 20,26 j 83,93 % 1 185 40,22 % 21,29 j 81,89 % 1 282 42,32 % 19,04 j 77,39 % 1 256 40,33 %

Accident du travail et maladie professionnelle 1,95 j 8,07 % 124 4,21 % 2,83 j 10,87 % 144 4,75 % 3,32 j 13,5 % 147 4,71 %

1,72 j 7,12 % 121 4,11 % 2,5 j 9,61 % 138 4,55 % 2,75 j 11,19 % 138 4,42 %

professionnelle 0,23 j 0,95 % 3 0,1 % 0,33 j 1,26 % 6 0,2 % 0,57 j 2,31 % 9 0,29 %

Accident de trajet 0,29 j 1,21 % 11 0,37 % 0,19 j 0,75 % 13 0,43 % 0,33 j 1,33 % 7 0,22 %

Maternité/Paternité 1,08 j 4,47 % 86 2,92 % 1,15 j 4,42 % 70 2,31 % 1,28 j 5,21 % 80 2,57 %

0,85 j 3,53 % 29 0,99 % 1,01 j 3,87 % 31 1,02 % 1,11 j 4,52 % 31 1 %

0,23 j 0,94 % 57 1,93 % 0,14 j 0,55 % 39 1,29 % 0,17 j 0,69 % 49 1,57 %

Absence non motivée 0,23 j 0,94 % 111 3,77 % 0,03 j 0,13 % 46 1,52 % 0,13 j 0,51 % 64 2,06 %

Absence motivée 0,33 j 1,38 % 160 5,43 % 0,51 j 1,94 % 168 5,55 % 0,51 j 2,06 % 219 7,03 %

TOTAL 24,14 j 100 % 1 677 56,92 % 26 j 100 % 1 723 56,88 % 24,61 j 100 % 1 773 56,92 %

■ Répartition par classe d’entreprises

29

3 Salaires et rémunérations

3.2 Rémunérations

3.1 Valeur du point

■ Valeur du point dans les entreprises

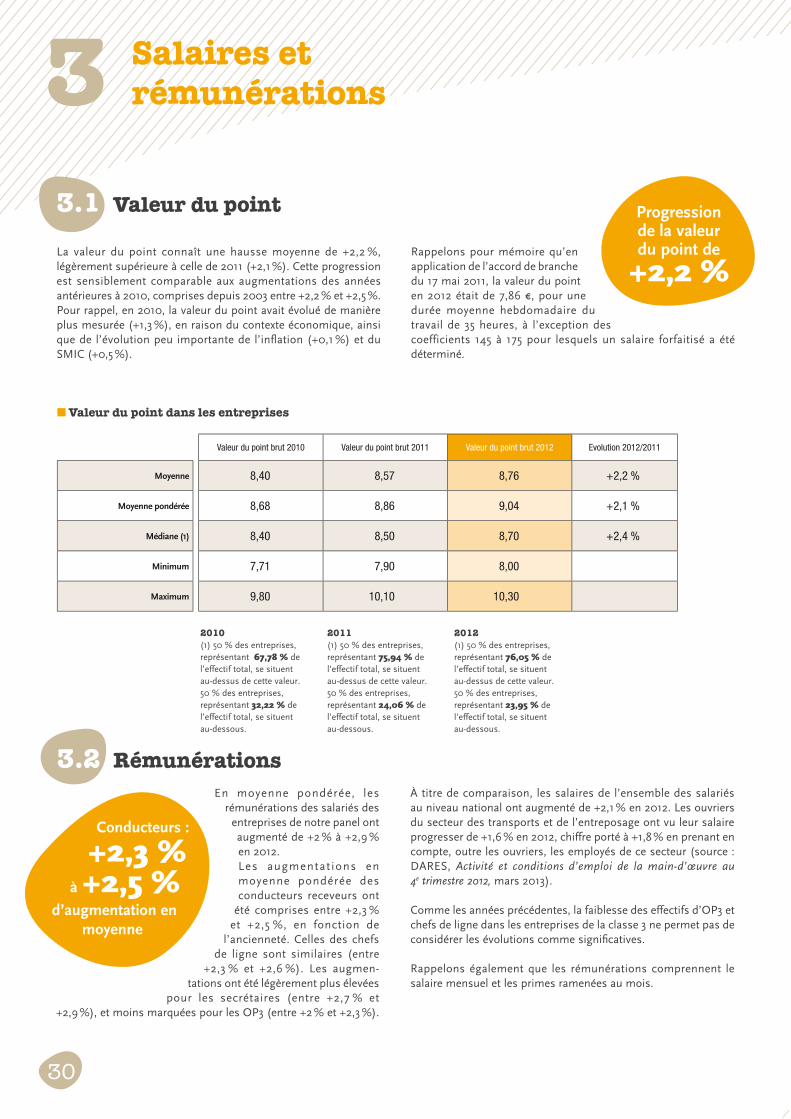

En moyenne pondérée, les

rémunérations des salariés des

entreprises de notre panel ont

augmenté de +2 % à +2,9 %

en 2012.

Les augmentat ions en

moyenne pondérée des

conducteurs receveurs ont

été comprises entre +2,3 %

et +2,5 %, en fonction de

l’ancienneté. Celles des chefs

de ligne sont similaires (entre

+2,3 % et +2,6 %). Les augmen-

tations ont été légèrement plus élevées

pour les secrétaires (entre +2,7 % et

+2,9 %), et moins marquées pour les OP3 (entre +2 % et +2,3 %).

À titre de comparaison, les salaires de l’ensemble des salariés

au niveau national ont augmenté de +2,1 % en 2012. Les ouvriers

du secteur des transports et de l’entreposage ont vu leur salaire

progresser de +1,6 % en 2012, chiffre porté à +1,8 % en prenant en

compte, outre les ouvriers, les employés de ce secteur (source :

DARES, Activité et conditions d’emploi de la main-d’œuvre au

4e trimestre 2012, mars 2013).

Comme les années précédentes, la faiblesse des effectifs d’OP3 et

chefs de ligne dans les entreprises de la classe 3 ne permet pas de

considérer les évolutions comme significatives.

Rappelons également que les rémunérations comprennent le

salaire mensuel et les primes ramenées au mois.

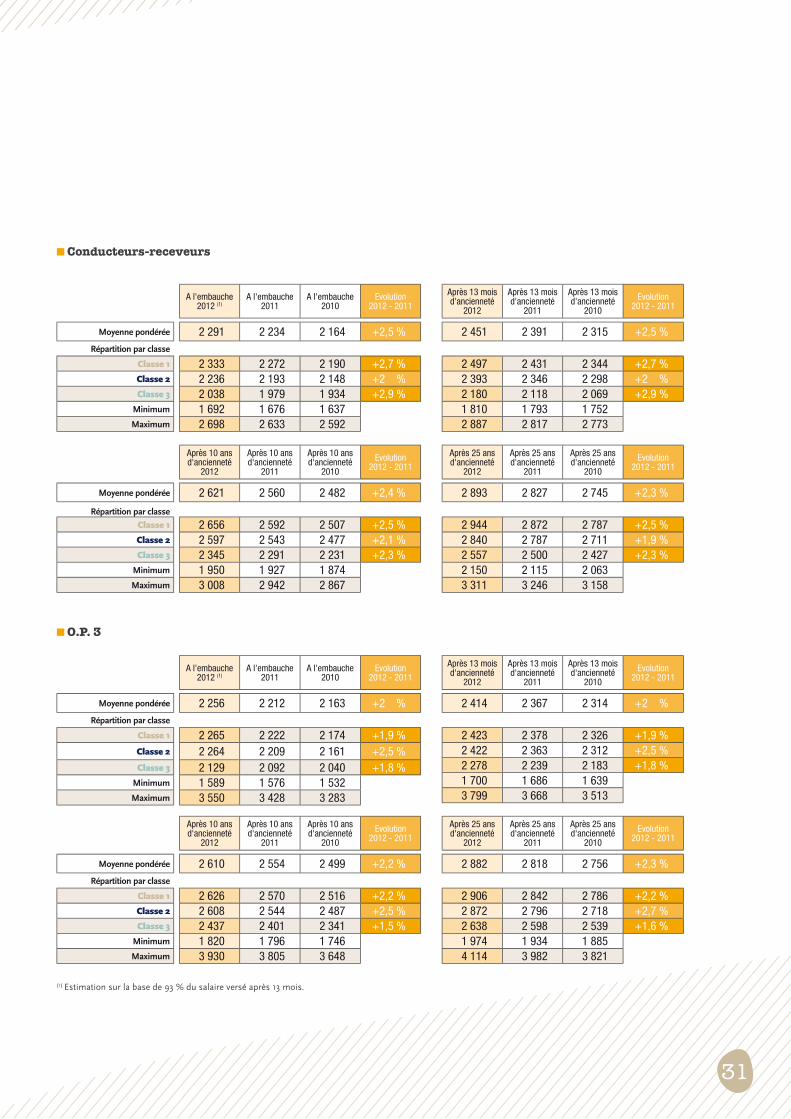

Conducteurs :

+2,3 % à +2,5 %

d’augmentation en

moyenne

2010(1) 50 % des entreprises,

représentant 67,78 % de

l’effectif total, se situent

au-dessus de cette valeur.

50 % des entreprises,

représentant 32,22 % de

l’effectif total, se situent

au-dessous.

2011(1) 50 % des entreprises,

représentant 75,94 % de

l’effectif total, se situent

au-dessus de cette valeur.

50 % des entreprises,

représentant 24,06 % de

l’effectif total, se situent

au-dessous.

2012(1) 50 % des entreprises,

représentant 76,05 % de

l’effectif total, se situent

au-dessus de cette valeur.

50 % des entreprises,

représentant 23,95 % de

l’effectif total, se situent

au-dessous.

La valeur du point connaît une hausse moyenne de +2,2 %,

légèrement supérieure à celle de 2011 (+2,1 %). Cette progression

est sensiblement comparable aux augmentations des années

antérieures à 2010, comprises depuis 2003 entre +2,2 % et +2,5 %.

Pour rappel, en 2010, la valeur du point avait évolué de manière

plus mesurée (+1,3 %), en raison du contexte économique, ainsi

que de l’évolution peu importante de l’inflation (+0,1 %) et du

SMIC (+0,5 %).

Rappelons pour mémoire qu’en

application de l’accord de branche

du 17 mai 2011, la valeur du point

en 2012 était de 7,86 €, pour une

durée moyenne hebdomadaire du

travail de 35 heures, à l’exception des

coefficients 145 à 175 pour lesquels un salaire forfaitisé a été

déterminé.

Valeur du point brut 2010 Valeur du point brut 2011 Valeur du point brut 2012 Evolution 2012/2011

Moyenne 8,40 8,57 8,76 +2,2 %

Moyenne pondérée 8,68 8,86 9,04 +2,1 %

Médiane (1) 8,40 8,50 8,70 +2,4 %

Minimum 7,71 7,90 8,00

Maximum 9,80 10,10 10,30

Progression de la valeur du point de

+2,2 %

30

■ Conducteurs-receveurs

■ O.P. 3

(1) Estimation sur la base de 93 % du salaire versé après 13 mois.

Après 25 ans d'ancienneté

2012

Après 25 ans d'ancienneté

2011

Après 25 ans d'ancienneté

2010

Evolution 2012 - 2011

2 882 2 818 2 756 +2,3 %

2 906 2 842 2 786 +2,2 %

2 872 2 796 2 718 +2,7 %

2 638 2 598 2 539 +1,6 %

1 974 1 934 1 885 4 114 3 982 3 821

Après 10 ans d'ancienneté

2012

Après 10 ans d'ancienneté

2011

Après 10 ans d'ancienneté

2010

Evolution 2012 - 2011

Moyenne pondérée 2 610 2 554 2 499 +2,2 %

Répartition par classe

Classe 1 2 626 2 570 2 516 +2,2 %Classe 2 2 608 2 544 2 487 +2,5 %Classe 3 2 437 2 401 2 341 +1,5 %

Minimum 1 820 1 796 1 746 Maximum 3 930 3 805 3 648

Après 13 mois d'ancienneté

2012

Après 13 mois d'ancienneté

2011

Après 13 mois d'ancienneté

2010

Evolution 2012 - 2011

2 414 2 367 2 314 +2 %

2 423 2 378 2 326 +1,9 %

2 422 2 363 2 312 +2,5 %

2 278 2 239 2 183 +1,8 %

1 700 1 686 1 639 3 799 3 668 3 513

A l'embauche 2012 (1)

A l'embauche 2011

A l'embauche 2010

Evolution 2012 - 2011

Moyenne pondérée 2 256 2 212 2 163 +2 %

Répartition par classe

Classe 1 2 265 2 222 2 174 +1,9 %

Classe 2 2 264 2 209 2 161 +2,5 %

Classe 3 2 129 2 092 2 040 +1,8 %Minimum 1 589 1 576 1 532 Maximum 3 550 3 428 3 283

Après 25 ans d'ancienneté

2012

Après 25 ans d'ancienneté

2011

Après 25 ans d'ancienneté

2010

Evolution 2012 - 2011

2 893 2 827 2 745 +2,3 %

2 944 2 872 2 787 +2,5 %

2 840 2 787 2 711 +1,9 %

2 557 2 500 2 427 +2,3 %

2 150 2 115 2 063 3 311 3 246 3 158

Après 10 ans d'ancienneté

2012

Après 10 ans d'ancienneté

2011

Après 10 ans d'ancienneté

2010

Evolution 2012 - 2011

Moyenne pondérée 2 621 2 560 2 482 +2,4 %

Répartition par classe

Classe 1 2 656 2 592 2 507 +2,5 %Classe 2 2 597 2 543 2 477 +2,1 %Classe 3 2 345 2 291 2 231 +2,3 %

Minimum 1 950 1 927 1 874 Maximum 3 008 2 942 2 867

Après 13 mois d'ancienneté

2012

Après 13 mois d'ancienneté

2011

Après 13 mois d'ancienneté

2010

Evolution 2012 - 2011

2 451 2 391 2 315 +2,5 %

2 497 2 431 2 344 +2,7 %

2 393 2 346 2 298 +2 %

2 180 2 118 2 069 +2,9 %

1 810 1 793 1 752 2 887 2 817 2 773

A l'embauche 2012 (1)

A l'embauche 2011

A l'embauche 2010

Evolution 2012 - 2011

Moyenne pondérée 2 291 2 234 2 164 +2,5 %

Répartition par classe Classe 1 2 333 2 272 2 190 +2,7 %Classe 2 2 236 2 193 2 148 +2 %Classe 3 2 038 1 979 1 934 +2,9 %

Minimum 1 692 1 676 1 637 Maximum 2 698 2 633 2 592

31

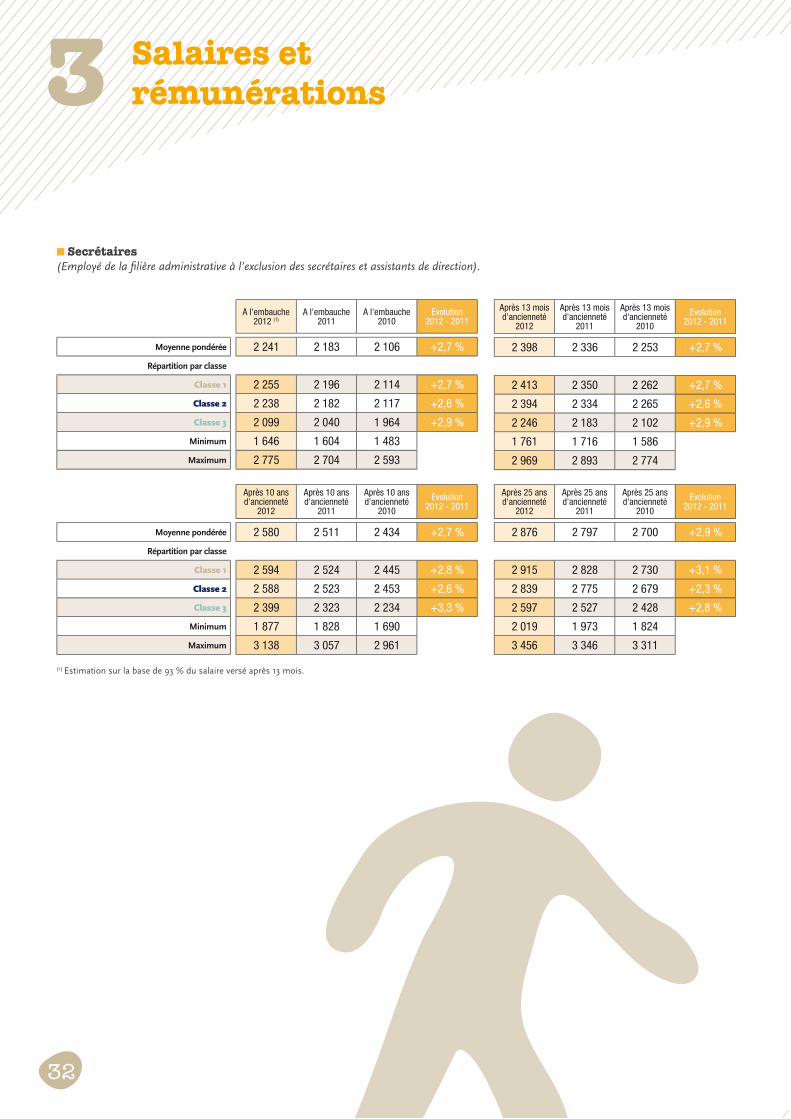

■ Secrétaires(Employé de la filière administrative à l’exclusion des secrétaires et assistants de direction).

A l'embauche 2012 (1)

A l'embauche 2011

A l'embauche 2010

Evolution 2012 - 2011

Moyenne pondérée 2 241 2 183 2 106 +2,7 %

Répartition par classe

Classe 1 2 255 2 196 2 114 +2,7 %

Classe 2 2 238 2 182 2 117 +2,6 %

Classe 3 2 099 2 040 1 964 +2,9 %

Minimum 1 646 1 604 1 483

Maximum 2 775 2 704 2 593

Après 13 mois d'ancienneté

2012

Après 13 mois d'ancienneté

2011

Après 13 mois d'ancienneté

2010

Evolution 2012 - 2011

2 398 2 336 2 253 +2,7 %

2 413 2 350 2 262 +2,7 %

2 394 2 334 2 265 +2,6 %

2 246 2 183 2 102 +2,9 %

1 761 1 716 1 586

2 969 2 893 2 774

Après 10 ans d'ancienneté

2012

Après 10 ans d'ancienneté

2011

Après 10 ans d'ancienneté

2010

Evolution 2012 - 2011

Moyenne pondérée 2 580 2 511 2 434 +2,7 %

Répartition par classe

Classe 1 2 594 2 524 2 445 +2,8 %

Classe 2 2 588 2 523 2 453 +2,6 %

Classe 3 2 399 2 323 2 234 +3,3 %

Minimum 1 877 1 828 1 690

Maximum 3 138 3 057 2 961

Après 25 ans d'ancienneté

2012

Après 25 ans d'ancienneté

2011

Après 25 ans d'ancienneté

2010

Evolution 2012 - 2011

2 876 2 797 2 700 +2,9 %

2 915 2 828 2 730 +3,1 %

2 839 2 775 2 679 +2,3 %

2 597 2 527 2 428 +2,8 %

2 019 1 973 1 824

3 456 3 346 3 311

3 Salaires et rémunérations

(1) Estimation sur la base de 93 % du salaire versé après 13 mois.

32

A l'embauche 2012 (1)

A l'embauche 2011

A l'embauche 2010

Evolution 2012 - 2011

Moyenne pondérée 2 766 2 703 2 609 +2,3 %

Répartition par classe

Classe 1 2 804 2 737 2 633 +2,4 %

Classe 2 2 731 2 676 2 591 +2 %

Classe 3 2 487 2 434 2 406 +2,2 %

Minimum 1 908 1 869 1 851

Maximum 3 425 3 423 3 328

Après 13 mois d'ancienneté

2012

Après 13 mois d'ancienneté

2011

Après 13 mois d'ancienneté

2010

Evolution 2012 - 2011

2 959 2 893 2 791 +2,3 %

3 000 2 929 2 817 +2,4 %

2 922 2 864 2 772 +2 %

2 661 2 605 2 574 +2,2 %

2 041 2 000 1 980

3 665 3 663 3 561

Après 10 ans d'ancienneté

2012

Après 10 ans d'ancienneté

2011

Après 10 ans d'ancienneté

2010

Evolution 2012 - 2011

Moyenne pondérée 3 157 3 077 2 984 +2,6 %

Répartition par classe

Classe 1 3 192 3 108 3 012 +2,7 %

Classe 2 3 135 3 060 2 960 +2,5 %

Classe 3 2 857 2 801 2 762 +2 %

Minimum 2 191 2 139 2 168

Maximum 3 898 3 897 3 788

Après 25 ans d'ancienneté

2012

Après 25 ans d'ancienneté

2011

Après 25 ans d'ancienneté

2010

Evolution 2012 - 2011

3 501 3 415 3 306 +2,5 %

3 563 3 473 3 349 +2,6 %

3 427 3 341 3 254 +2,6 %

3 115 3 062 3 011 +1,7 %

2 353 2 303 2 321

4 198 4 197 4 080

■ Chefs de ligne(Agent de maîtrise de la filière exploitation chargé d’encadrer l’ensemble des conducteurs affectés à une ligne, quelle que soit son appellation, Chef

de ligne ou Contrôleur d’exploitation par exemple).

(1) Estimation sur la base de 93 % du salaire versé après 13 mois.

33

4 Formation professionnelle

Les investissements des

entreprises en matière de

formation sont stables,

et représentent 3,9 %

de la masse salariale,

soit plus de 55 millions

d’euros.

C o m m e l e s a n n é e s

précédentes, ils sont donc

plus de deux fois supérieurs aux

obligations conventionnelles de la

branche du transport urbain, qui s’élèvent à 1,9 % de la masse

salariale, et aux obligations légales, qui sont de 1,6 %.

Rappelons que ces chiffres élevés peuvent notamment s’expliquer

par l’instauration par le décret du 11 septembre 2007, de l’obligation

pour les conducteurs de suivre une FIMO, et, tous les 5 ans, une

FCO de 35 heures. Les conducteurs en poste au 10 septembre 2008

devaient avoir suivi leur première FCO avant le 10 septembre 2012.

Une participation

égale à

3,9 % de la masse salariale,

soit plus de 55 M€

4.1 Investissements consacrés à la formation continue (Plan de formation + 0,5 % priorités de formation + CIF*, mais hors apprentissage)

■ Investissements consacrés à la formation continue (en % de la masse salariale) (données brutes sur dix ans)

2010 2011 2012

Montant des investissements en formation continue

En euros 51 866 600 55 633 300 55 132 600

En % de la masse salariale des entreprises de la branche 3,9 4 3,9

■ Par classe d’entreprises

Montant des investissements en formation continueEn euros

Classe 1 40 803 200 44 421 500 43 713 000

Classe 2 9 206 900 9 102 200 9 547 700

Classe 3 1 856 500 2 109 600 1 871 900

En % de la masse salariale des entreprises de la classe

Classe 1 4,2 4,5 4,3

Classe 2 3,1 3 3,1

Classe 3 2,6 2,9 2,5

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

3,5 %

4,0 %

4,5 %

5,0 %

2012201120102009200820072006200520042003

3,7

% 4 %

3,9

%

3,6

%

3,6

%

3,1

%3,4

%

3,5

% 3,9

%4 %

Source : bilans sociaux UTP 2003 à 2012

34

* CIF, Congé Individuel de Formation

2010 2011 2012

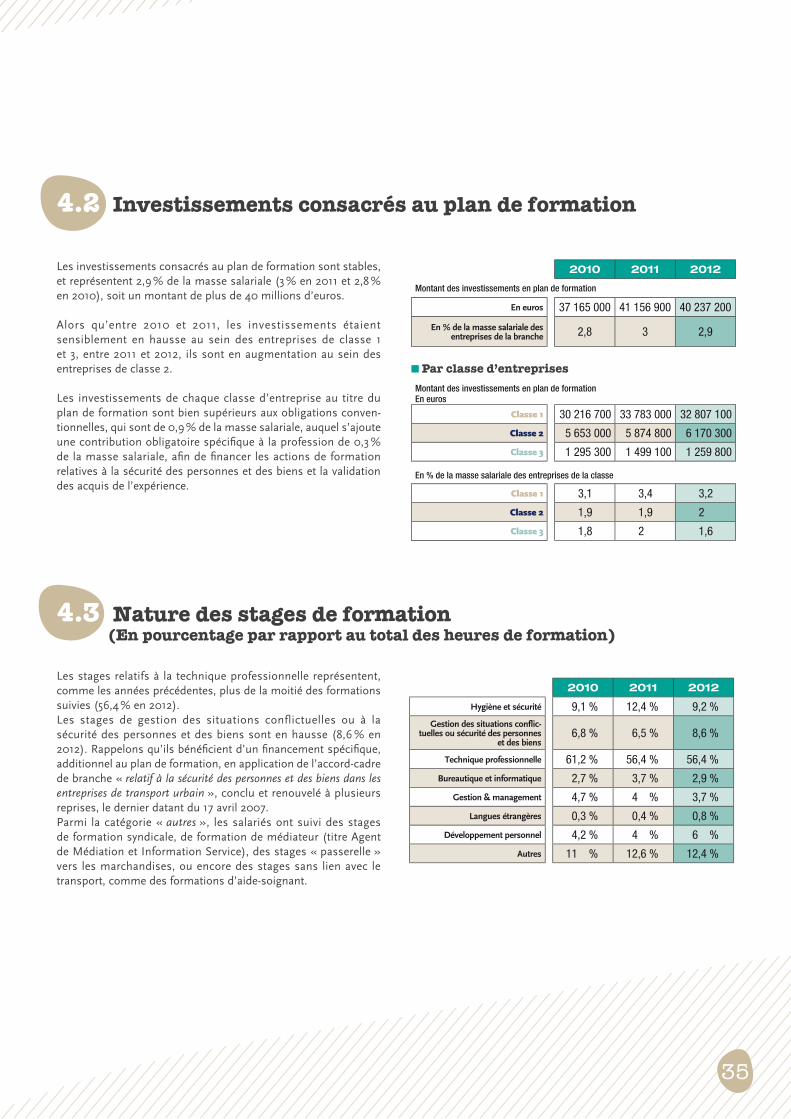

Hygiène et sécurité 9,1 % 12,4 % 9,2 %

Gestion des situations conflic-tuelles ou sécurité des personnes

et des biens6,8 % 6,5 % 8,6 %

Technique professionnelle 61,2 % 56,4 % 56,4 %

Bureautique et informatique 2,7 % 3,7 % 2,9 %

Gestion & management 4,7 % 4 % 3,7 %

Langues étrangères 0,3 % 0,4 % 0,8 %

Développement personnel 4,2 % 4 % 6 %

Autres 11 % 12,6 % 12,4 %

4.3 Nature des stages de formation (En pourcentage par rapport au total des heures de formation)

Les investissements consacrés au plan de formation sont stables,

et représentent 2,9 % de la masse salariale (3 % en 2011 et 2,8 %

en 2010), soit un montant de plus de 40 millions d’euros.

Alors qu’entre 2010 et 2011, les investissements étaient

sensiblement en hausse au sein des entreprises de classe 1

et 3, entre 2011 et 2012, ils sont en augmentation au sein des

entreprises de classe 2.

Les investissements de chaque classe d’entreprise au titre du

plan de formation sont bien supérieurs aux obligations conven-

tionnelles, qui sont de 0,9 % de la masse salariale, auquel s’ajoute

une contribution obligatoire spécifique à la profession de 0,3 %

de la masse salariale, afin de financer les actions de formation

relatives à la sécurité des personnes et des biens et la validation

des acquis de l’expérience.

Les stages relatifs à la technique professionnelle représentent,

comme les années précédentes, plus de la moitié des formations

suivies (56,4 % en 2012).

Les stages de gestion des situations conflictuelles ou à la

sécurité des personnes et des biens sont en hausse (8,6 % en

2012). Rappelons qu’ils bénéficient d’un financement spécifique,

additionnel au plan de formation, en application de l’accord-cadre

de branche « relatif à la sécurité des personnes et des biens dans les

entreprises de transport urbain », conclu et renouvelé à plusieurs

reprises, le dernier datant du 17 avril 2007.

Parmi la catégorie « autres », les salariés ont suivi des stages

de formation syndicale, de formation de médiateur (titre Agent

de Médiation et Information Service), des stages « passerelle »

vers les marchandises, ou encore des stages sans lien avec le

transport, comme des formations d’aide-soignant.

Montant des investissements en plan de formationEn euros

Classe 1 30 216 700 33 783 000 32 807 100

Classe 2 5 653 000 5 874 800 6 170 300

Classe 3 1 295 300 1 499 100 1 259 800

En % de la masse salariale des entreprises de la classe

Classe 1 3,1 3,4 3,2

Classe 2 1,9 1,9 2

Classe 3 1,8 2 1,6

2010 2011 2012

Montant des investissements en plan de formation

En euros 37 165 000 41 156 900 40 237 200

En % de la masse salariale des entreprises de la branche 2,8 3 2,9

■ Par classe d’entreprises

4.2 Investissements consacrés au plan de formation

35

4 Formation professionnelle

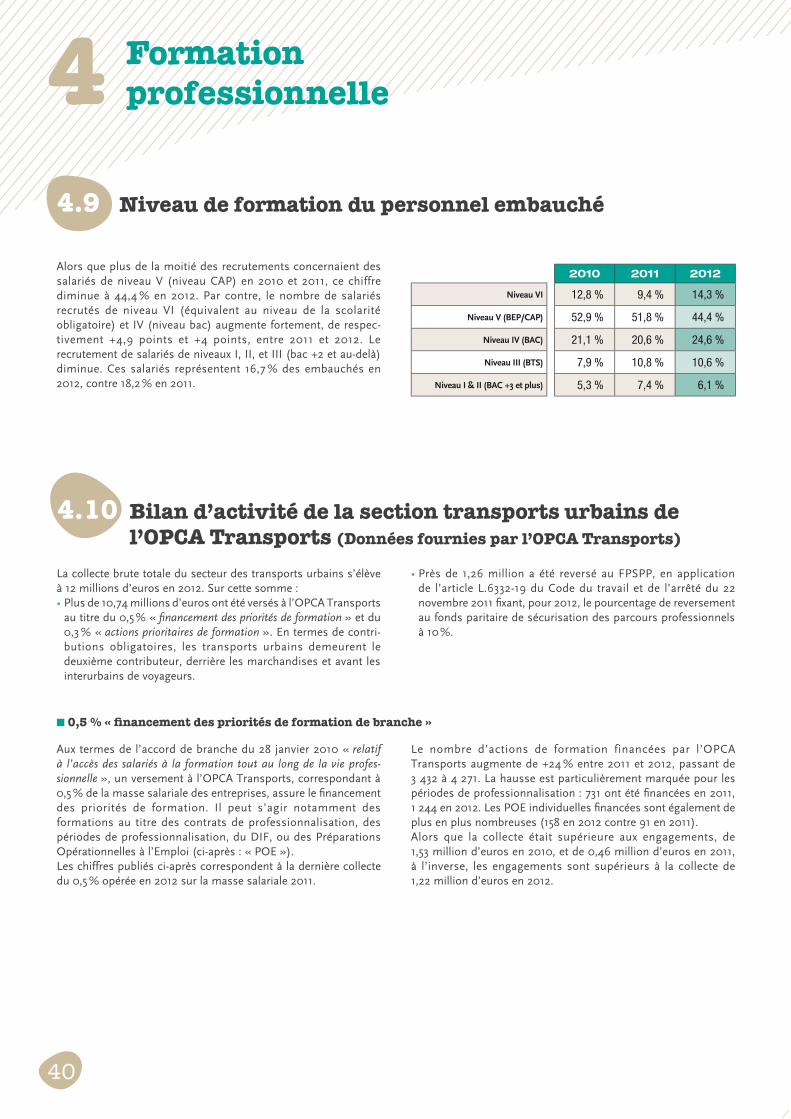

26 255 salariés, soit 58,1 % des effectifs, ont suivi

une formation en 2012. Ces chiffres, bien que

très élevés, sont en légère baisse par rapport

aux années précédentes : 61,8 % des

salariés avaient suivi une formation en

2011.

Alors qu’entre 2010 et 2011, le nombre

de stagiaires était en forte augmentation

au sein des entreprises de classe 3, et,

plus modérément, au sein des entreprises de

classe 1, il est en baisse en 2012 dans ces deux

classes d’entreprises, et à l’inverse en hausse au sein des

entreprises de classe 2 (cf. tableau ci-contre).

La part des conducteurs parmi les stagiaires progresse : ces

salariés représentent 61,8 % des stagiaires en 2012, contre 59,3 %

en 2011. La part des autres catégories professionnelles parmi les

bénéficiaires d’une formation est soit stable (ingénieurs et cadres,

employés), soit en baisse (agents de maîtrise et techniciens,

ouvriers non roulants).

Rappelons que l’ensemble des conducteurs en poste en 2008

devait avoir suivi une FCO avant le 10 septembre 2012. Même si

les entreprises ont étalé ces formations dans le temps, elles ont

probablement privilégié, peu avant le terme du délai, les FCO à

d’autres formations. Cela peut expliquer que la part des conducteurs

parmi les bénéficiaires des formations soit en hausse en 2012.

4.4 Nombre de stagiaires

■ Répartition des formations selon le dispositif

2010 2011 2012

Plan de formation(0,9 % + 0,3 %)

Congé individuel de formation (CIF)

Plan de formation(0,9 % + 0,3 %)

Congé individuel de formation (CIF)

Plan de formation(0,9 % + 0,3 %)

Congé individuel de formation (CIF)

Hygiène et sécurité 100 % 0 % 99,4 % 0,6 % 99,8 % 0,2 %Gestion des situations

conflictuelles ou sécurité des personnes et des biens

100 % 0 % 99 % 1 % 98,5 % 1,5 %

Technique professionnelle 97,3 % 2,7 % 99,1 % 0,9 % 97,2 % 2,8 %

Bureautique et informatique 94,5 % 5,5 % 100 % 0 % 93,2 % 6,8 %

Gestion & Management 85,9 % 14,1 % 91,2 % 8,8 % 95,1 % 4,9 %

Langues étrangères 92,9 % 7,1 % 53,6 % 46,4 % 99,3 % 0,7 %

Développement personnel 51,6 % 48,4 % 68,6 % 31,4 % 77,1 % 22,9 %

Autres 73,2 % 26,8 % 81,8 % 18,2 % 76,8 % 23,2 %

Salariés ayant suivi une formation

En nombre

Classe 1 20 004 20 789 19 658

Classe 2 5 691 5 218 5 679

Classe 3 1 004 1 404 918

En % de l’effectif total des entreprises de la classe

Classe 1 66,5 % 67,4 % 62,6 %

Classe 2 55,5 % 49,8 % 53,3 %

Classe 3 34,1 % 46,3 % 29,5 %

2010 2011 2012

Salariés ayant suivi une formation

En nombre 26 699 27 411 26 255

Dont stagiaires au titre du 0,3 % 7 788 7 588 8 263