Techniques bancaires - excerpts.numilog.comexcerpts.numilog.com/books/9782100726066.pdf · Table...

18

Techniques bancaires 2015/2016 Philippe Monnier Sandrine Mahier-Lefrançois > L’environnement bancaire > Produits d’épargne > Marchés financiers > Fiscalité > Crédits 6 e édition

Transcript of Techniques bancaires - excerpts.numilog.comexcerpts.numilog.com/books/9782100726066.pdf · Table...

Techniques bancaires2015/2016

Philippe MonnierSandrine Mahier-Lefrançois

> L’environnement bancaire> Produits d’épargne > Marchés financiers> Fiscalité > Crédits

6e édition

FM_PI-XIV_9782100726066.indd 1 4/28/15 1:11 PM

© Dunod, 2015

5 rue Laromiguière, 75005 Pariswww.dunod.com

ISBN 978-2-10-072606-6

Comment utiliser les compléments en ligne de ce livre ?1. Téléchargez un lecteur de QR code gratuit et photographiez le

QR Code avec votre mobile2. Ou allez directement sur http://monnier-fiches-cours.net23.net3. Téléchargez mises à jour et contenus complémentaires

Complémentsen ligneComplémentsen ligne

FM_PI-XIV_9782100726066.indd 2 4/28/15 1:11 PM

iii

L’ENVIRONNEMENT BANCAIRE

1 L’organisation du système bancaire 2

1 Les différentes catégories d’établissements 2

2 La réglementation bancaire 4

3 Les fichiers de la Banque de France 7

2 La mercatique bancaire 10

1 L’évolution de la mercatique bancaire 10

2 Les défis de la mercatique bancaire 11

3 La clé de voûte de la mercatique bancaire : l’activité de conseil 13

4 La mise en œuvre d’une politique mercatique 13

5 Un zoom sur le plan de marchéage (marketing mix en anglais) 13

6 Les limites de la mercatique bancaire 14

Applications 15

3 La segmentation des clientèles 16

1 Critères usuels de segmentation 16

Application 17

4 La connaissance du client bancaire 19

1 Les comportements du client particulier 19

2 Les grandes tendances de comportement du client bancaire 20

Applications 21

Table des matières

FM_PI-XIV_9782100726066.indd 3 4/28/15 1:11 PM

iv

5 Le cycle de vie du client 24

1 La notion de cycle de vie en mercatique 24

2 La notion de cycle de vie en mercatique bancaire 24

Application 25

6 L’analyse externe de l’agence 271 Les objectifs de l’analyse externe 27

2 L’étude de marché 27

3 Zoom sur la zone de chalandise 28

Application 29

7 L’analyse interne de l’agence 301 L’étude de la clientèle de l’agence 30

2 L’étude du portefeuille de l’agence 30

3 L’analyse du tableau de bord de l’agence 31

4 L’organisation de l’agence et ses moyens 31

5 L’étude des forces et des faiblesses de l’agence 31

Application 32

8 La rentabilité de l’agence et du portefeuille 351 Présentation de l’activité d’une banque 35

2 Le produit net bancaire 36

3 Le coefficient d’exploitation 37

4 D’autres indicateurs de rentabilité bancaire 38

5 L’exploitation des résultats de rentabilité par le chargé de clientèle 38

Applications 39

9 Un zoom sur la négociation bancaire 401 La relation banque-client : une relation multicanal 40

2 Les attentes du client lors d’un entretien avec son banquier 40

3 La nécessité de suivre une méthode de vente 41

4 Les étapes de l’entretien de vente 41

5 La réussite de l’entrée en relation 41

Table des matières

FM_PI-XIV_9782100726066.indd 4 4/28/15 1:11 PM

v

6 La prise en compte de l’autre 42

7 Des astuces pour mieux vendre 42

8 Les devoirs du banquier dans le cadre de sa déontologie 43

Applications – Entraînement à la certification professionnelle 43

LE COMPTE ET LES MOYENS (SERVICES) DE PAIEMENT

10 Le compte bancaire et son ouverture 481 Le droit au compte 48

2 Le service de base bancaire 49

3 L’inclusion bancaire 50

4 Le compte Nickel : le compte bancaire chez le buraliste 51

5 Typologie des comptes 51

6 Les modalités pratiques d’une ouverture de compte 52

7 Le fonctionnement du compte : la convention de compte 53

8 La procuration 55

9 Les comptes bancaires inactifs 55

10 Précisions juridiques 55

Applications 58

11 L’entretien en face à face 59

1 La préparation de l’entretien de vente 59

2 L’accueil 60

3 La découverte 60

4 La concrétisation de l’ouverture du compte 63

5 L’argumentation 63

6 La proposition de l’offre 64

7 La recommandation 64

8 La prise de congé 65

9 Le suivi de la démarche commerciale 65

Application 66

Table des matières

FM_PI-XIV_9782100726066.indd 5 4/28/15 1:11 PM

vi

12 Les incidents de fonctionnement 68

1 L’avis à tiers détenteur (ATD) 68

2 La saisie attribution 69

3 Zoom sur le blanchiment 70

Applications 71

13 Les agios et autres frais bancaires 73

1 Le calcul des agios 73

2 Les autres frais bancaires 75

3 Frais bancaires et réglementation 75

Applications 77

14 Les services associés au compte 81

1 Les services traditionnels 81

2 Les autres services associés au compte 82

3 Le développement des services extrabancaires 83

Applications 83

15 Le chèque 85

1 La forme 85

2 Les mentions obligatoires 85

3 Les autres caractéristiques d’un chèque 86

4 Typologie des chèques 86

5 Le paiement d’un chèque 87

6 La responsabilité du banquier 92

Application 92

16 Les cartes bancaires 93

1 Typologie des cartes bancaires 93

2 Incidents liés à l’utilisation d’une carte bancaire 95

3 Les cartes bancaires à l’heure de l’espace de paiement unique européen (SEPA) 96

Applications 97

Table des matières

FM_PI-XIV_9782100726066.indd 6 4/28/15 1:11 PM

vii

17 La vente de cartes bancaires : la montée en gamme 98

1 L’argumentation pour vendre une carte de prestige (visa premier ou gold mastercard) à un client particulier 98

2 Les opportunités de vente d’une carte prestige 100

Application 100

18 Les autres services de paiement 102

1 Le nouveau cadre juridique des services de paiement 103

2 Zoom sur le prélèvement SEPA 104

Application 105

19 La clôture du compte 106

1 Clôture à l’initiative de la banque 106

2 Clôture à l’initiative du client 106

3 Le décès du client 108

4 Clôture ou transfert ? 108

Applications – Entraînement à la certification professionnelle 109

LA FISCALITÉ DU PARTICULIER

20 Le système fiscal français 112

1 Typologie des impôts 112

2 Les principes fiscaux et les sources du droit fiscal 112

3 Les prélèvements sociaux 113

4 Un système fiscal complexe 114

21 Les revenus catégoriels et le calcul de l’impôt sur les revenus 115

1 Typologie des revenus 115

2 Les étapes du calcul de l’impôt (IR) 117

3 Les principales charges déductibles 119

4 Les principales réductions d’impôt 119

5 Les crédits d’impôt 120

6 Les particularités les plus fréquentes 120

Application 122

Table des matières

FM_PI-XIV_9782100726066.indd 7 4/28/15 1:11 PM

viii

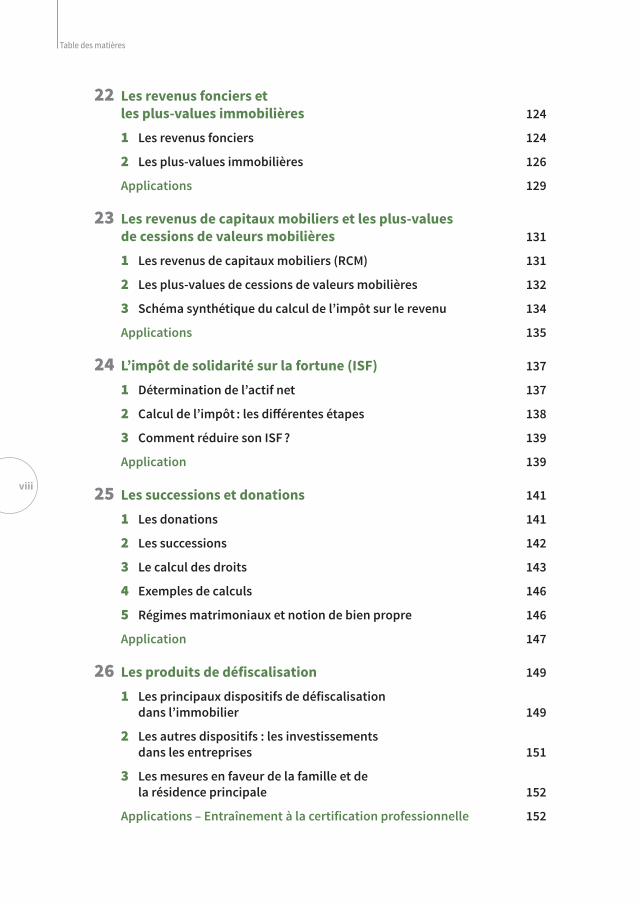

22 Les revenus fonciers et les plus-values immobilières 124

1 Les revenus fonciers 124

2 Les plus-values immobilières 126

Applications 129

23 Les revenus de capitaux mobiliers et les plus-values de cessions de valeurs mobilières 131

1 Les revenus de capitaux mobiliers (RCM) 131

2 Les plus-values de cessions de valeurs mobilières 132

3 Schéma synthétique du calcul de l’impôt sur le revenu 134

Applications 135

24 L’impôt de solidarité sur la fortune (ISF) 137

1 Détermination de l’actif net 137

2 Calcul de l’impôt : les différentes étapes 138

3 Comment réduire son ISF ? 139

Application 139

25 Les successions et donations 141

1 Les donations 141

2 Les successions 142

3 Le calcul des droits 143

4 Exemples de calculs 146

5 Régimes matrimoniaux et notion de bien propre 146

Application 147

26 Les produits de défiscalisation 149

1 Les principaux dispositifs de défiscalisation dans l’immobilier 149

2 Les autres dispositifs : les investissements dans les entreprises 151

3 Les mesures en faveur de la famille et de la résidence principale 152

Applications – Entraînement à la certification professionnelle 152

Table des matières

FM_PI-XIV_9782100726066.indd 8 4/28/15 1:11 PM

ix

L’ÉPARGNE BANCAIRE ET FINANCIÈRE

27 Éléments de mathématiques financières 156

1 Intérêts simples et intérêts composés 156

2 Cas particuliers 156

3 Taux proportionnel et taux équivalent 157

4 Valeur acquise et valeur actuelle d’une suite d’annuité, taux proportionnel ; taux équivalent 158

Applications 159

28 L’épargne bancaire 161

1 Particularités des principaux produits d’épargne à vue 162

2 Points communs aux principaux produits d’épargne à vue 163

3 La fixation des taux d’intérêt des produits d’épargne réglementée 164

4 La fiscalité des livrets dʼépargne bancaire soumis à l’IR et aux PS 164

5 L’or d’investissement 165

Application 166

29 Les produits d’épargne à terme 168

1 Les principaux produits à terme 168

2 Les autres produits 169

Applications 170

30 L’épargne logement 173

1 Le plan d’épargne logement ouvert avant le 1er mars 2011 173

2 Le plan d’épargne logement souscrit après le 1er mars 2011 : les nouvelles règles en vigueur 177

3 Le compte épargne logement 178

4 Est-il toujours judicieux d’emprunter avec l’épargne logement ? 179

Application 180

31 L’assurance-vie 182

1 La souscription du contrat 182

Table des matières

FM_PI-XIV_9782100726066.indd 9 4/28/15 1:11 PM

x

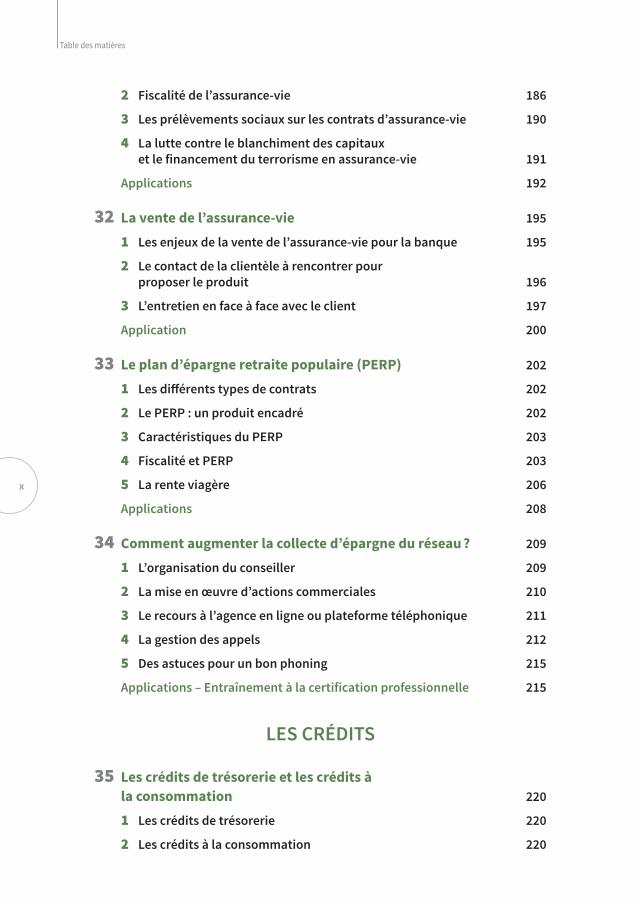

2 Fiscalité de l’assurance-vie 186

3 Les prélèvements sociaux sur les contrats d’assurance-vie 190

4 La lutte contre le blanchiment des capitaux et le financement du terrorisme en assurance-vie 191

Applications 192

32 La vente de l’assurance-vie 195

1 Les enjeux de la vente de l’assurance-vie pour la banque 195

2 Le contact de la clientèle à rencontrer pour proposer le produit 196

3 L’entretien en face à face avec le client 197

Application 200

33 Le plan d’épargne retraite populaire (PERP) 202

1 Les différents types de contrats 202

2 Le PERP : un produit encadré 202

3 Caractéristiques du PERP 203

4 Fiscalité et PERP 203

5 La rente viagère 206

Applications 208

34 Comment augmenter la collecte d’épargne du réseau ? 209

1 L’organisation du conseiller 209

2 La mise en œuvre d’actions commerciales 210

3 Le recours à l’agence en ligne ou plateforme téléphonique 211

4 La gestion des appels 212

5 Des astuces pour un bon phoning 215

Applications – Entraînement à la certification professionnelle 215

LES CRÉDITS

35 Les crédits de trésorerie et les crédits à la consommation 220

1 Les crédits de trésorerie 220

2 Les crédits à la consommation 220

Table des matières

FM_PI-XIV_9782100726066.indd 10 4/28/15 1:11 PM

xi

3 Zoom sur le prêt étudiant 221

4 Zoom sur le crédit renouvelable 221

5 Le cadre juridique des crédits à la consommation 223

Applications 225

36 La vente de crédits à court terme 227

1 Sélection du crédit à court terme adapté au client 227

2 Présentation des arguments de vente de crédits à court terme 228

3 Zoom sur la vente de l’autorisation de découvert 229

Application 229

37 Les crédits immobiliers et la gestion du risque 231

1 Typologie des crédits immobiliers 231

2 Les étapes de mise en place d’un crédit 232

3 Le cadre juridique des prêts immobiliers 235

Application 235

38 La vente d’un crédit immobilier 237

Application 239

39 Les prêts aidés 240

1 Le prêt à taux zéro 240

2 Les prêts conventionnés 243

3 Le prêt à l’accession sociale 244

Application 245

40 Le coût d’un crédit 247

1 Le tableau d’amortissement 247

2 Le remboursement par amortissement constant 247

3 Le remboursement par annuité constante 248

4 Les taux 249

5 L’assurance-décès invalidité 251

6 Les autres frais 252

7 Le cautionnement mutuel 253

Applications 254

Table des matières

FM_PI-XIV_9782100726066.indd 11 4/28/15 1:11 PM

xii

41 Les opérations sur crédit 256

1 Le déblocage des fonds 256

2 Le différé d’amortissement 257

3 Les incidents de remboursement 257

4 Le remboursement anticipé 258

5 Les autres opérations 259

6 Le surendettement 259

Applications 261

42 Les prêts relais et prêts in fine 265

1 Le prêt relais 265

2 Le prêt in fine 266

Applications – Entraînement à la certification professionnelle 267

LES MARCHÉS FINANCIERS

43 L’organisation des marchés financiers 272

1 La structure des marchés financiers 272

2 Le rôle des différents acteurs 273

3 Le cheminement d’un ordre de bourse 274

44 La cotation et le fonctionnement des marchés 275

1 Les horaires de cotation et les règles de réservation 275

2 Le cours d’une action 276

3 Le service à règlement différé 277

Application 278

45 Les ordres de bourse 281

1 Les ordres de bourse 281

2 Synthèse : avantages et inconvénients des différents ordres de bourse 285

3 Les frais liés au passage d’un ordre 285

Application 286

Table des matières

FM_PI-XIV_9782100726066.indd 12 4/28/15 1:11 PM

xiii

46 Les actions et opérations sur actions 287

1 Les caractéristiques d’une action 287

2 Les droits des actionnaires 287

3 Les opérations sur action 288

4 Les indices boursiers 289

Applications 290

47 Les obligations 291

1 Les caractéristiques d’une obligation 291

2 Les principales catégories d’obligation 293

3 Précisions fiscales 294

Applications 294

48 Les OPCVM 296

1 Classification institutionnelle des OPCVM (classification AMF) 296

2 Fonctionnement des OPCVM 297

3 La fiscalité des OPCVM 298

4 Commercialisation des OPCVM 298

5 Les autres produits financiers 300

Application 303

49 Le plan d’épargne en actions 304

1 Le PEA : une enveloppe fiscale 304

2 Les conséquences fiscales des retraits sur un PEA 304

3 Un nouveau PEA dédié aux PME 305

4 La fiscalité sur les produits d’épargne et l’immobilier 305

Application 307

50 La vente d’un PEA 308

1 Déceler des opportunités de vente 308

2 Suivre les étapes de la vente 308

3 Répondre à l’objection récurrente des clients 309

Table des matières

FM_PI-XIV_9782100726066.indd 13 4/28/15 1:11 PM

xiv

4 Proposer par téléphone un rendez-vous avec le conseiller pour une présentation du PEA 310

Applications – Entraînement à la certification professionnelle 311

LES PRODUITS D’ASSURANCE

51 Les produits d’assurance 316

1 Les assurances IARD 316

2 Les autres assurances de personne 319

3 Le calcul d’une prime d’assurance-décès 320

52 La vente de produits d’assurance 321

1 Lever les freins des clients qui refusent la banque-assurance 321

2 La vente d’un contrat assurance multirisques habitation (MRH) 322

3 La vente d’un contrat assurance-décès invalidité (ADI) 322

4 La vente d’un contrat d’assurance dépendance 323

5 Quelques astuces pour mieux vendre 324

Applications – Entraînement à la certification professionnelle 325

LE CLIENT MÉCONTENT DE LA RELATION BANCAIRE

53 La gestion d’un client mécontent 328

1 Les éléments à prendre en compte pour mieux comprendre le client et le raisonner 328

2 La réception du client mécontent à l’accueil 329

3 L’entretien en face à face avec un client mécontent 329

4 L’entretien par téléphone en agence en ligne avec un client mécontent 330

Applications – Entraînement à la certification professionnelle 331

Index 333

Table des matières

FM_PI-XIV_9782100726066.indd 14 4/28/15 1:11 PM

L’ENVIRONNEMENT BANCAIRE

6 L’analyse externe de l’agence

7 L’analyse interne de l’agence

8 La rentabilité de l’agence et du portefeuille

9 Un zoom sur la négociation bancaire

1 L’organisation du système bancaire

2 La mercatique bancaire

3 La segmentation des clientèles

4 La connaissance du client bancaire

5 Le cycle de vie du client

Partie 1

CH01_P001-009_9782100726066.indd 1 4/28/15 1:09 PM

2

L’organisation du système bancaire

L’article L. 511-1 définit les établissements de crédit comme des « personnes morales dont l’activité consiste, pour leur propre compte et à titre de profession habituelle, à recevoir des fonds remboursables du public mentionnés à l’article L. 312-2 et à octroyer des crédits mentionnés à l’article L. 313-1 ».

Les opérations de banque comprennent la réception de fonds remboursables du public, les opérations de crédit, ainsi que les services bancaires de paiement. (Article L. 311-1).

Par ailleurs, un établissement de crédit peut réaliser des opérations connexes au sens de l’article L. 311-2 :

Extrait de l’article L. 311-21. Les opérations de change ;2. Les opérations sur or, métaux précieux et pièces ;3. Le placement, la souscription, l’achat, la gestion, la garde et la vente de valeurs mobilières et de

tout produit financier ;4. Le conseil et l’assistance en matière de gestion de patrimoine ;5. Le conseil et l’assistance en matière de gestion financière, l’ingénierie financière et d’une manière

générale tous les services destinés à faciliter la création et le développement des entreprises, sous réserve des dispositions législatives relatives à l’exercice illégal de certaines professions ;

6. Les opérations de location simple de biens mobiliers ou immobiliers pour les établissements habilités à effectuer des opérations de crédit-bail ;

7. Les services de paiement mentionnés au II de l’article L. 314-1 ;8. L’émission et la gestion de monnaie électronique.Lorsqu’il constitue la fourniture de services d’investissement au sens de l’article L. 321-1, l’exercice des opérations connexes et de l’activité de conservation est subordonné à l’agrément préalable prévu à l’article L. 532-1.

Source : Code monétaire et financier.

L’activité bancaire (mesurée par le PNB) représente 2,4 % du PIB français. C’est également 367 000 salariés (dont 70 % dans la banque de détail), 37 862 agences bancaires et enfin environ 25 000 recrutements par an (dont 60 % en CDI).

Les différentes catégories d’établissementsA Typologie des établissements

Catégories d’établissement Caractéristiques

Banques commerciales

Banque de détail traditionnelle, banque de marché, banques d’affaires, banques universelles. Ces banques sont des sociétés de capitaux (BNP Paribas, Société Générale, LCL) : 32 millions de comptes à vue et 57 millions de comptes à terme.

1

1

CH01_P001-009_9782100726066.indd 2 4/28/15 1:09 PM

3

Catégories d’établissement Caractéristiques

Banques coopératives ou mutualistes

Les clients de ces réseaux sont porteurs de parts sociales. C’est la différence essentielle avec les banques commerciales (Crédit Mutuel, Caisse d’Épargne, Crédit Agricole). 71 millions de comptes à vue, 147 millions de comptes à terme.

Sociétés financières

Elles ne peuvent pas réaliser toutes les opérations de banques. Elles interviennent sur des domaines comme le crédit-bail, l’affacturage.

Caisses de crédit municipal

Établissement public de crédit et d’aide sociale. Octroi des crédits, collecte des dépôts et offre des services bancaires. Ces caisses ont un droit exclusif pour les prêts sur gage corporels confirmé par la loi du 15 juin 1992.

Les institutions financières spécialisées Établissement de crédit investi par l’État d’une mission de service public.

Aujourd’hui, le marché français est dominé par 5 grands réseaux (Crédit Agricole-LCL, BNP-Paribas, le groupe Caisse d’Epargne-Banque Populaire, le groupe Crédit Mutuel-CIC, la Société Générale). Le système bancaire gère 73 millions de comptes à vue et 150 millions de comptes à terme et comptes d’épargne à régime spécial (Livret A, livret bleu, CEL, PEL, LEP, livret Jeune, livret de développement durable).

Des banques en ligne ont été créées par des groupes bancaires pour compléter leur réseau d’agences bancaires physiques dites « de proximité ».

Quelques exemples de banques en ligne : Boursorama Banque (filiale de la Société Générale, positionnement visé : banque universelle), Fortuneo (filiale du Crédit Mutuel Arkea) ; B for Bank (émanation des caisses régionales du Crédit Agricole hors Ile-de-France, positionnement visé : banque en ligne haut de gamme), Cortal Consors (filiale de BNP-Paribas) ; ING Direct (filiale du groupe néerlandais ING, positionnement visé : banque universelle).

B Zoom sur la part sociale de la banque mutualisteCette banque émet des parts sociales. Une part sociale peut être vue comme « mi-action et mi-obligation » dans le patrimoine de la banque mutualiste. Un client qui a souscrit une part sociale devient sociétaire de la banque. L’argent des clients sociétaires investi en parts sociales renforce les capitaux propres de la banque. À titre d’exemple, l’assurance-vie mobilise des fonds propres.

Le sociétariat permet de fidéliser la clientèle et de faire participer celle-ci à la gouvernance du groupe. Le sociétaire devient alors membre d’un mouvement mutualiste fortement enraciné dans la vie locale. Il participe alors à l’assemblée générale de la caisse (communication des résultats…), élit des administrateurs, peut être candidat à l’élection des membres du conseil de la caisse et ainsi participer à l’orientation, à la mise en œuvre, à l’animation et au contrôle de l’activité de la caisse. Des produits et services peuvent même lui être exclusivement réservés. Une part sociale s’échange à sa valeur nominale et n’est

L’organisation du système bancaire 1

CH01_P001-009_9782100726066.indd 3 4/28/15 1:09 PM

4

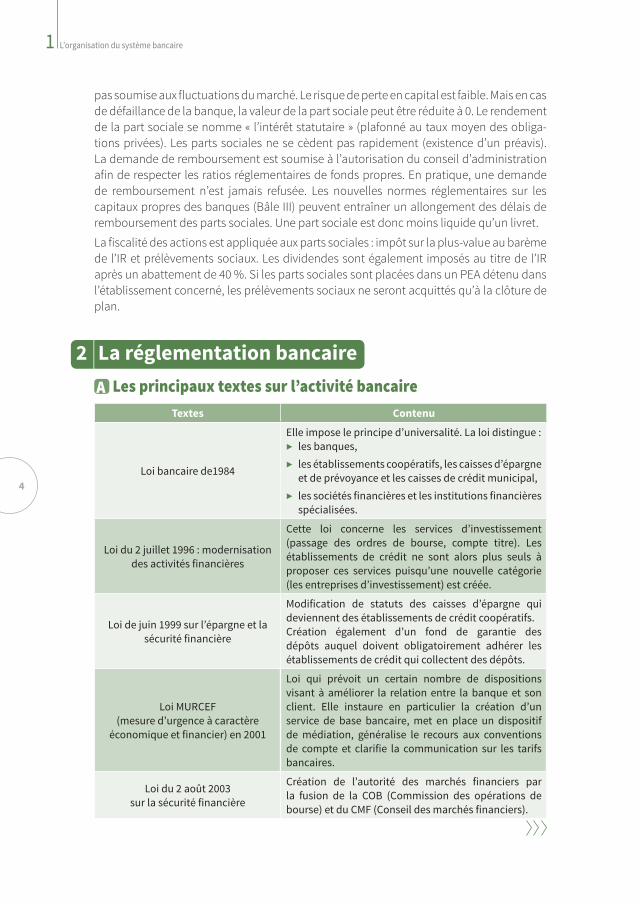

pas soumise aux fluctuations du marché. Le risque de perte en capital est faible. Mais en cas de défaillance de la banque, la valeur de la part sociale peut être réduite à 0. Le rendement de la part sociale se nomme « l’intérêt statutaire » (plafonné au taux moyen des obliga-tions privées). Les parts sociales ne se cèdent pas rapidement (existence d’un préavis). La demande de remboursement est soumise à l’autorisation du conseil d’administration afin de respecter les ratios réglementaires de fonds propres. En pratique, une demande de remboursement n’est jamais refusée. Les nouvelles normes réglementaires sur les capitaux propres des banques (Bâle III) peuvent entraîner un allongement des délais de remboursement des parts sociales. Une part sociale est donc moins liquide qu’un livret.

La fiscalité des actions est appliquée aux parts sociales : impôt sur la plus-value au barème de l’IR et prélèvements sociaux. Les dividendes sont également imposés au titre de l’IR après un abattement de 40 %. Si les parts sociales sont placées dans un PEA détenu dans l’établissement concerné, les prélèvements sociaux ne seront acquittés qu’à la clôture de plan.

La réglementation bancaireA Les principaux textes sur l’activité bancaire

Textes Contenu

Loi bancaire de1984

Elle impose le principe d’universalité. La loi distingue : ▶ les banques, ▶ les établissements coopératifs, les caisses d’épargne

et de prévoyance et les caisses de crédit municipal, ▶ les sociétés financières et les institutions financières

spécialisées.

Loi du 2 juillet 1996 : modernisation des activités financières

Cette loi concerne les services d’investissement (passage des ordres de bourse, compte titre). Les établissements de crédit ne sont alors plus seuls à proposer ces services puisqu’une nouvelle catégorie (les entreprises d’investissement) est créée.

Loi de juin 1999 sur l’épargne et la sécurité financière

Modification de statuts des caisses d’épargne qui deviennent des établissements de crédit coopératifs.Création également d’un fond de garantie des dépôts auquel doivent obligatoirement adhérer les établissements de crédit qui collectent des dépôts.

Loi MURCEF (mesure d’urgence à caractère

économique et financier) en 2001

Loi qui prévoit un certain nombre de dispositions visant à améliorer la relation entre la banque et son client. Elle instaure en particulier la création d’un service de base bancaire, met en place un dispositif de médiation, généralise le recours aux conventions de compte et clarifie la communication sur les tarifs bancaires.

Loi du 2 août 2003 sur la sécurité financière

Création de l’autorité des marchés financiers par la fusion de la COB (Commission des opérations de bourse) et du CMF (Conseil des marchés financiers).

2

L’organisation du système bancaire1

CH01_P001-009_9782100726066.indd 4 4/28/15 1:09 PM