Table des matières - apchq.com · Consultations prébudgétaires du gouvernement du Québec Page |...

27

Transcript of Table des matières - apchq.com · Consultations prébudgétaires du gouvernement du Québec Page |...

Consultations prébudgétaires du gouvernement du Québec Page | 2 Remarques et recommandations

Table des matières Introduction ................................................................................................................................................... 4

La contribution économique du secteur de l’habitation ............................................................................... 5

Ensemble du secteur .................................................................................................................................. 5

Ralentissement des mises en chantier en 2013–2014 ............................................................................... 6

Impact de la baisse des mises en chantier ................................................................................................. 6

Accès à la propriété ....................................................................................................................................... 7

1) Établir un programme d’aide à la mise de fonds ........................................................................... 7

2) Permettre l’utilisation intergénérationnelle des épargnes accumulées dans les régimes

enregistrés d’épargne retraite afin d’aider les jeunes ménages à accumuler plus rapidement

une mise de fonds pour une première habitation ................................................................................. 8

3) Assouplir les conditions du Régime d’accès à la propriété afin d’accommoder les cas de

séparation ................................................................................................................................................. 9

4) Accorder un boni de remboursement de TVQ pour habitations neuves pour les premiers

acheteurs .................................................................................................................................................. 9

Secteur de la rénovation ............................................................................................................................. 10

5) Élargir les travaux admissibles dans le cadre du crédit d’impôt ÉcoRénov ............................. 10

6) Permettre une déductibilité de certaines dépenses dans le secteur locatif afin de rétablir

la qualité des immeubles, en ciblant la portion du parc de logements ayant une faible valeur

foncière ................................................................................................................................................... 11

Pour un encadrement fiscal et réglementaire incitatif ............................................................................... 12

7) Indexer le remboursement de TVQ pour les maisons neuves et ajuster le mécanisme afin

que le remboursement ne décroisse plus ............................................................................................ 12

2013 : La situation particulière du secteur de l’habitation ......................................................................... 13

8) Réviser le crédit de TVQ pour harmoniser le traitement des immeubles locatifs avec le

traitement des immeubles des propriétaires occupants .................................................................... 14

9) Clarifier la règle de la JVM pour le secteur locatif ....................................................................... 14

Conclusions du Groupe Altus en ce qui concerne les immeubles d’habitation à

logements multiples .................................................................................................................................... 15

Conclusions du Groupe Altus en ce qui concerne les résidences pour personnes âgées ........................... 16

Conclusions du Groupe Altus en ce qui concerne les adjonctions à un immeuble

d’habitation à logements multiples ............................................................................................................ 16

Autres mesures proposées visant à alléger la réglementation ................................................................... 17

Consultations prébudgétaires du gouvernement du Québec Page | 3 Remarques et recommandations

10) Maintenir le report du paiement de la TVQ pour les logements locatifs et copropriétés

invendues et louées temporairement .................................................................................................. 17

11) Poursuivre et accélérer le travail en vue de simplifier et jumeler les formulaires de

demande de remboursement de la TVQ et de la TPS relatifs aux immeubles locatifs neufs ........... 17

12) Ajuster l’approche de Revenu Québec afin de cesser le blocage des crédits sur intrants

bloqués en raison de soupçons ............................................................................................................. 18

Annexe 1 ...................................................................................................................................................... 19

Impacts économiques et financiers des activités du secteur de l’habitation .......................................... 19

Annexe 2 ...................................................................................................................................................... 23

Programme d’accession à la propriété : exemple de modalités et application ....................................... 23

Annexe 3 ...................................................................................................................................................... 25

Crédit d’impôt à la rénovation 2013 ........................................................................................................ 25

Consultations prébudgétaires du gouvernement du Québec Page | 4 Remarques et recommandations

Introduction

Fondée en 1961, l’Association provinciale des constructeurs d’habitations du Québec (APCHQ)

est un organisme privé à but non lucratif et à adhésion volontaire, qui transige avec plus de

17 000 entreprises réunies au sein de 15 associations régionales. Elle occupe une place

prépondérante dans l’industrie de la construction et de la rénovation.

En 1976, elle a instauré un programme privé de garantie sur les bâtiments résidentiels neufs,

duquel s’est largement inspiré le gouvernement pour définir les standards de la garantie

obligatoire en 1999. Proactive, elle a créé en 1986 un plan de garantie couvrant les travaux de

rénovation. Elle a également mis sur pied la bannière Réno-Maître en 2002.

Les membres de l’Association effectuent près de 80 % des travaux sous garantie au Québec.

Depuis 1997, l'APCHQ est la plus importante gestionnaire de mutuelles de prévention du

domaine de la construction, regroupant aujourd’hui près de 4 400 entreprises. À titre d’agent

négociateur patronal des relations de travail dans le secteur résidentiel, elle défend les intérêts

de plus de 14 500 employeurs qui embauchent plus de 57 000 salariés.

Dans ce contexte, l’APCHQ est heureuse de proposer une série de mesures que le gouvernement

pourrait mettre de l’avant dans le cadre de ses consultations prébudgétaires 2014-2015.

Consultations prébudgétaires du gouvernement du Québec Page | 5 Remarques et recommandations

La contribution économique du secteur de l’habitation

Ensemble du secteur Le secteur de l’habitation occupe une place importante dans la vie des ménages ainsi que dans

l’économie en général. Les activités de construction, rénovation, réparation et entretien

représentent 8,7 % du produit intérieur brut (PIB) de la province en 2012, avec des dépenses

de près de 26,6 G$.

La construction d’habitations représente 9,4 G$, la rénovation résidentielle représente 11,1 G$

et les autres activités – l’entretien et la réparation, les frais d’acquisition, de conversion et

d’autres dépenses – complètent le tableau, pour une somme de 6,1 G$.

Le parc immobilier résidentiel constitue sans contredit un important réservoir de richesse

individuelle et collective. Dans un contexte de vieillissement de la population, le « réservoir de

richesse résidentielle » risque d’avoir une importance majeure comme complément des régimes

publics d’épargne dans l’équilibre financier global des ménages retraités. Les données

indiquent que la valeur nette des ménages propriétaires se situe à plus de 300 000 $, niveau

nettement supérieur à la valeur nette des ménages locataires, qui est de 14 000 $1.

En plus de l’habitation dont jouissent les propriétaires au cours de leur vie active, la valeur

nette accumulée par les propriétaires occupants grâce aux investissements dans leurs

logements représente ainsi une importante contribution aux finances des ménages au moment

où ils prennent leur retraite. On estime que la propriété procure aux ménages retraités

l’équivalent d’une augmentation du revenu disponible de 10 % à 13 % pour ceux âgés de 60 à

69 ans et de 12 % à 15 % pour ceux de 70 ans et plus2.

Sur le plan des finances publiques, le secteur résidentiel compte pour 76 % de la richesse

foncière taxable des municipalités. À la faveur d’une progression depuis les années 1970, le taux

de propriété des ménages québécois atteint 61,2 %, ce taux demeurant cependant nettement

inférieur à la moyenne canadienne, qui se situe à 69 %.

La construction résidentielle est propice à l’entrepreneuriat. En 2012, le secteur de la

construction neuve comptait 14 736 employeurs et 57 328 salariés. On a procédé à 47 367

mises en chantier, ce qui représentait 35,3 % des dépenses totales en habitation au Québec. Une

partie significative du marché résidentiel, pouvant atteindre 20 % ou plus selon les régions et le

moment, est cependant accaparée par l’autoconstruction et la gestion de projets.

Selon un sondage réalisé en 2013 pour le compte de l’APCHQ, près de 90 % des jeunes adultes

âgés de 19 à 39 ans souhaitent acheter une première propriété au cours des prochaines

1 SOCIÉTÉ CANADIENNE D’HYPOTHÈQUES ET DE LOGEMENT. « Évolution de la valeur nette des ménages au Canada, 1990 à

2009 », Le point en recherche, Série socio-économique 10-018, octobre 2010. 2 BROWN, W. Mark, Feng HOU et Amélie LAFRANCE. « Revenus des Canadiens à l'âge de la retraite et en âge de travailler : prise en

compte de la propriété », Série de documents de recherche sur l'analyse économique (AE), Statistique Canada, 11F0027M – No 064 ISSN 1703-0412 ISBN 978-1-100-95115-7, juillet 2010.

Consultations prébudgétaires du gouvernement du Québec Page | 6 Remarques et recommandations

années.3 Malgré la prospérité qu’engendre le secteur de l’habitation résidentielle au Québec et

le désir des plus jeunes d’accéder à une première propriété, présentement le marché connaît un

ralentissement majeur. Au-delà de raisons conjoncturelles liées à l’économie, les resserrements

successifs des conditions d’accès à la propriété imposés par le gouvernement du Canada depuis

2008 ont mis un frein à l’accession à la propriété. L’abordabilité résidentielle est également

menacée au Québec en raison du cumul d’interventions gouvernementales et de politiques

restrictives, tant au niveau municipal que provincial. Lorsque interrogés quant à leur désir

d’accéder à la propriété, 70 % des répondants ont indiqué qu’une mise de fonds insuffisante

constitue l’obstacle principal dans l’acquisition d’une habitation. De plus, ils évaluent le temps

nécessaire pour économiser la mise de fonds nécessaire à près de 8 années.4

Traditionnellement, les premiers acheteurs représentent près de 50 % des ventes de maisons

neuves; le plus récent sondage réalisé auprès des acheteurs de maisons neuves indique qu’en

2012, avec 40 % des ventes d’habitations neuves, les premiers acheteurs ne sont pas au rendez-

vous5.

C’est pourquoi, à notre avis, la mise en œuvre de mesures d’appui à l’accession à la propriété

contribuera à la reprise économique.

Ralentissement des mises en chantier en 2013–2014 En septembre 2013, l’APCHQ prévoyait un ralentissement des mises en chantier à 36 425 en

2013, soit une baisse de 23 % par rapport à 2012. Pour ce qui est de 2014, la tendance à la

baisse devrait se poursuivre, avec 34 870 mises en chantier, soit une diminution

supplémentaire de 4 %. Les données les plus récentes ainsi que les perspectives de la Société

canadienne d’hypothèques et de logement confirment ces prévisions. Rappelons que le 31

octobre dernier, la SCHL prévoyait pour 2013 une baisse de 10 367 mises en chantier, soit 22 %

de moins qu’en 2012.

Impact de la baisse des mises en chantier Cette baisse des mises en chantier aura des impacts sur l’activité économique, notamment sur la

création d’emploi et les salaires versés, et forcément sur la situation des finances publiques. La

baisse prévue de 10 0006 mises en chantier entraînerait la perte d’environ de 18 600 emplois

(10 600 emplois directs et 8 000 emplois indirects) et de près de 740 M$ en salaires. Les pertes

de revenus pour le gouvernement du Québec (incluant les taxes de vente, les impôts sur les

salaires et traitements et les revenus de parafiscalité) sont estimées à près de 450 M$. Les

3 Sondage réalisé pour le compte de l’APCHQ : « Près de 90 % des 18 à 39 ans souhaitent devenir propriétaires ». Le communiqué est disponible à :

http://www.missiongenerations.ca/images/Resultats-sondage-jeunes-18-39-ans.pdf. Les résultats de l’enquête « Le désir d’accession à la propriété au Québec parmi les 1839 ans, août 2013 » sont disponibles à : http://www.missiongenerations.ca/images/Rapport-sondage-Ad-Hoc_accession-18-39.pdf 4

Sondage réalisé pour le compte de l’APCHQ : « Près de 90 % des 18 à 39 ans souhaitent devenir propriétaires ». 5 Selon les résultats de l’enquête 2013 de l’APCHQ réalisée auprès des acheteurs de maisons neuves - L’APCHQ dévoile les résultats de son enquête 2013,

« Déclin important du marché des premiers acheteurs », disponible à : http://www.apchq.com/montreal/fr/tous-les-communiques.html_l-apchq-devoile-les-resultats-de-son-enquete-2013-declin-important-du-marche-des-premiers-acheteurs19-09-201.html 6 Statistiques des mises en chantier publiées par la Société canadienne d’hypothèques et de logement, « Perspectives du marché de

l’habitation RMR de Montréal », automne 2013 http://www.cmhc-schl.gc.ca/odpub/esub/64293/64293_2013_B02.pdf?fr=1385152528854

Consultations prébudgétaires du gouvernement du Québec Page | 7 Remarques et recommandations

ralentissements prévus pour 2013 et 2014 pourraient donc avoir un impact négatif de près de

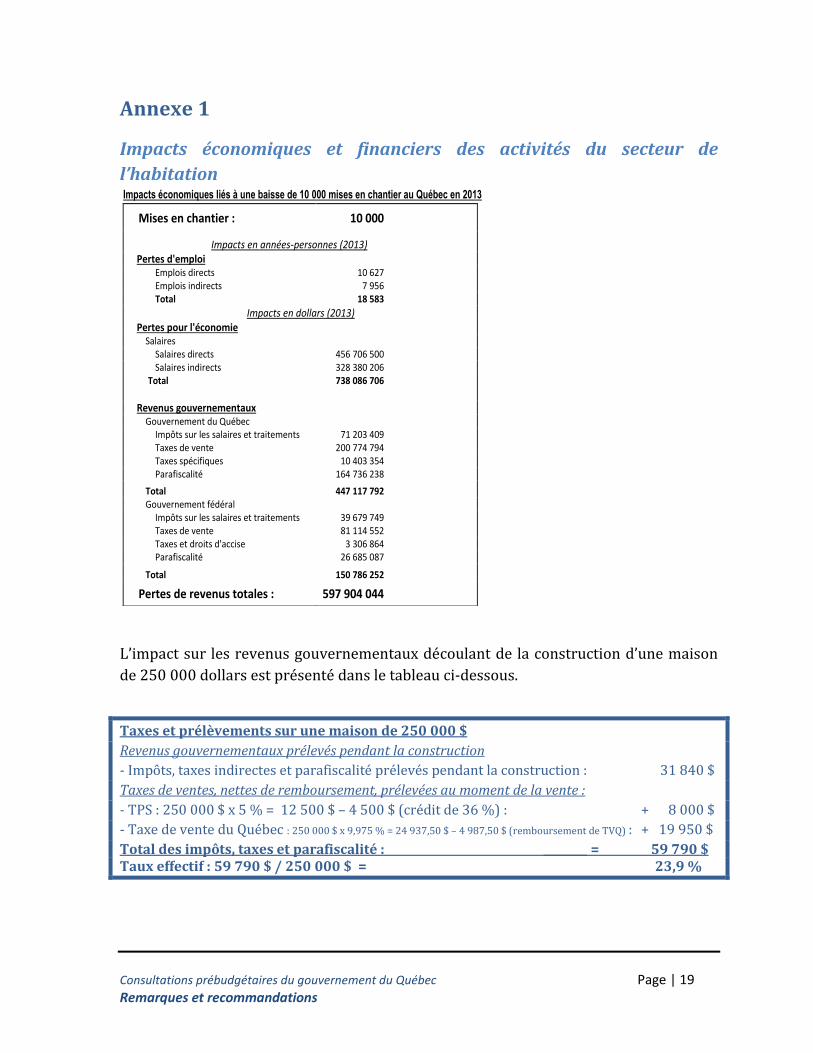

un demi-milliard de dollars sur les finances publiques du Québec. L’Annexe 1 à la fin de ce

document présente davantage de détails.

L’APCHQ est pleinement consciente de la situation des finances publiques au Québec; toutefois,

quelques interventions gouvernementales ciblées auraient des effets bénéfiques à court terme

sur la relance de l’économie et la création d’emplois dans ce contexte de ralentissement des

mises en chantier.

Un enjeu à ne pas négliger touche le secteur de la rénovation résidentielle, qui doit composer

avec une concurrence ouverte de la part « d’entrepreneurs au noir », qui offrent même

librement leurs services dans les médias locaux. Il va sans dire que l’augmentation des taxes

favorise le développement de la rénovation « sous la table ». Le gouvernement peut assurément

jouer un rôle déterminant dans la résolution de ce problème.

Notre intervention vise aussi à encourager le gouvernement à doter le secteur résidentiel d’un

environnement sain et compétitif à long terme. Cet environnement doit permettre de répondre

de manière efficace aux besoins des ménages, selon leurs attentes et leur capacité de payer.

D’éventuelles mesures pourraient aussi s’intégrer dans le cadre d’une politique de l’habitation,

en établissant les bases d’un développement de l’industrie à moyen et long termes. Dans ce qui

suit, nous traitons des thèmes de l’accès à la propriété et de la rénovation, et proposons un

encadrement fiscal et réglementaire propice au secteur de l’habitation.

Accès à la propriété

1) Établir un programme d’aide à la mise de fonds

Tel que mentionné, le taux de propriété au Québec se situe sous la moyenne canadienne. Le

Québec est caractérisé par un large bassin d’accédants potentiels à la propriété. En 2011, selon

l’Enquête nationale auprès des ménages, au Québec, on dénombrait 812 000 ménages locataires

de moins de 55 ans, dont 480 000 avaient un revenu d’au moins 30 000 $. Force est de constater

qu’en dépit de la mesure fédérale instaurée en 2009 (un crédit d’impôt non remboursable de

5 000 $ pouvant donner droit à un allègement de 750 $ pour les premiers acheteurs d’une

résidence admissible), le taux de propriété au Québec n’a pas beaucoup progressé.

L’importance des premiers acheteurs dans l’activité économique découlant des mises en

chantier au Québec met en lumière l’impact d’éventuelles mesures incitatives visant à faciliter

l’accès à la propriété. N’oublions pas que la mise de fonds constitue l’obstacle principal à

l’accession à la propriété pour les premiers acheteurs. L’Annexe 2 présente des exemples de

modalités d’application d’une mesure d’aide à la mise de fonds.

Consultations prébudgétaires du gouvernement du Québec Page | 8 Remarques et recommandations

Pour combler l’écart entre le taux de propriété des ménages québécois et canadiens ayant un

revenu inférieur à 80 000 $, une mesure d’aide viserait un bassin de 90 000 accédants

potentiels à la propriété.

Par conséquent, l’APCHQ recommande au gouvernement de mettre sur pied un

programme visant à aider les premiers acheteurs à avoir accès plus rapidement à une

mise de fonds en vue de l’achat d’une maison.

Cette mesure pourrait prendre la forme d’un programme de prêt sans intérêts, ou à

faible taux d’intérêt avec des modalités de remboursement patientes.

2) Permettre l’utilisation intergénérationnelle des épargnes accumulées dans les

régimes enregistrés d’épargne retraite afin d’aider les jeunes ménages à accumuler

plus rapidement une mise de fonds pour une première habitation

Selon l’APCHQ, il y aurait un mérite certain à examiner la possibilité d’apporter un complément

aux mesures fiscales applicables au secteur de l’habitation. Par exemple, le Régime d’accession à

la propriété (RAP) permet à un individu de retirer les fonds de son régime enregistré d’épargne

retraite (REER) pour acquérir une habitation. Il pourrait être envisagé que les fonds accumulés

dans le REER d’un parent puissent être utilisés par son ou ses enfants pour accéder à la

propriété. Ainsi l’épargne accumulée par les parents pourrait être mise à contribution par

l’entremise d’un prêt « intergénérationnel » et remboursé dans le REER parental selon les

conditions en vigueur applicables au RAP. L’APCHQ reconnaît la nécessité d’arrimer une

éventuelle mesure provinciale au système fédéral afin d’en assurer la faisabilité.

Consultations prébudgétaires du gouvernement du Québec Page | 9 Remarques et recommandations

Par conséquent, l’APCHQ recommande au gouvernement d’examiner la faisabilité de

modifier les lois fiscales afin de permettre que les fonds accumulés dans le REER d’un

parent puissent être utilisés pour l’acquisition d’une habitation par son ou ses enfants.

Ces fonds seraient remboursés dans le REER du parent selon les conditions en vigueur

applicables dans le cadre du RAP.

L’APCHQ reconnaît la nécessité de coordonner une telle mesure avec le gouvernement

fédéral afin d’en assurer la faisabilité.

3) Assouplir les conditions du Régime d’accès à la propriété afin d’accommoder les cas

de séparation

Pour être admissible au Régime d’accession à la propriété (RAP), une personne doit être

considérée comme « acheteur d'une première habitation ». Or, les règles prévoient qu’une

personne ne peut pas être considérée comme l'acheteur d'une première habitation si la

personne ou son époux(se) ou conjoint(e) de fait était propriétaire d'une habitation qu’elle

occupait comme lieu principal de résidence durant la période commençant le 1er janvier de la

quatrième année avant l'année du retrait et se terminant 31 jours avant la date du retrait7.

Beaucoup considèrent que cette condition impose une restriction indue et devrait être

assouplie.

Par conséquent, l’APCHQ recommande au gouvernement d’examiner la faisabilité de

modifier les lois fiscales afin d’assouplir les conditions du Régime d’accès à la propriété

pour accommoder les cas de séparation.

L’APCHQ reconnaît la nécessité de coordonner une telle mesure avec le gouvernement

fédéral afin d’en assurer la faisabilité.

4) Accorder un boni de remboursement de TVQ pour habitations neuves pour les

premiers acheteurs

Le Québec a connu une augmentation de son taux de propriété; depuis les années 1970, un

rattrapage s’est amorcé. Toutefois, malgré un rétrécissement de l’écart du taux de propriété

entre le Canada et le Québec, qui était respectivement de 69 % et 61,2 % en 2011 (selon ce que

révèle l’Enquête nationale auprès des ménages de Statistique Canada), il reste un retard à

7 AGENCE DU REVENU DU CANADA. « Conditions du RAP - Acheteur d'une première habitation » : http://www.cra-

arc.gc.ca/tx/ndvdls/tpcs/rrsp-reer/hbp-rap/cndtns/frst-fra.html

Consultations prébudgétaires du gouvernement du Québec Page | 10 Remarques et recommandations

rattraper. D’ailleurs, particulièrement chez les jeunes ménages, le taux de propriété est encore

plus faible, puisqu’il n’était que de 53,8 % en 2011 chez les 30-34 ans.

De manière à soutenir l’accès à la propriété, la Colombie-Britannique offre un remboursement

additionnel de la taxe de vente harmonisée aux acheteurs de première maison, qui équivaut à

5 % de la valeur de l’habitation et peut atteindre 10 000 $ pour les ménages ayant un revenu

imposable inférieur à 150 000 $ (le montant du remboursement est réduit progressivement).

Dans le contexte québécois, le revenu familial maximum admissible pourrait se situer sous les

80 000 $ et être révisé périodiquement8. Le montant du boni pourrait être modulé selon que les

ménages ont ou non des enfants : par exemple, le boni maximum pourrait être de 5 000 $ pour

les ménages sans enfant et de 10 000 $ pour les ménages avec enfant(s).

Par conséquent, l’APCHQ recommande de mettre en place une mesure qui favoriserait

l’accès à la propriété des premiers acheteurs en bonifiant le remboursement de TVQ

pour ceux-ci.

Secteur de la rénovation

5) Élargir les travaux admissibles dans le cadre du crédit d’impôt ÉcoRénov

Tel que mentionné en introduction, les activités de rénovation, réparations et entretien

accaparent la part du lion des investissements et dépenses dans le secteur de l’habitation

résidentielle, avec près de 65 % des 26,6 G$ des dépenses totales.

De plus, il importe de mentionner que les dépenses en rénovation et réparation entraînent des

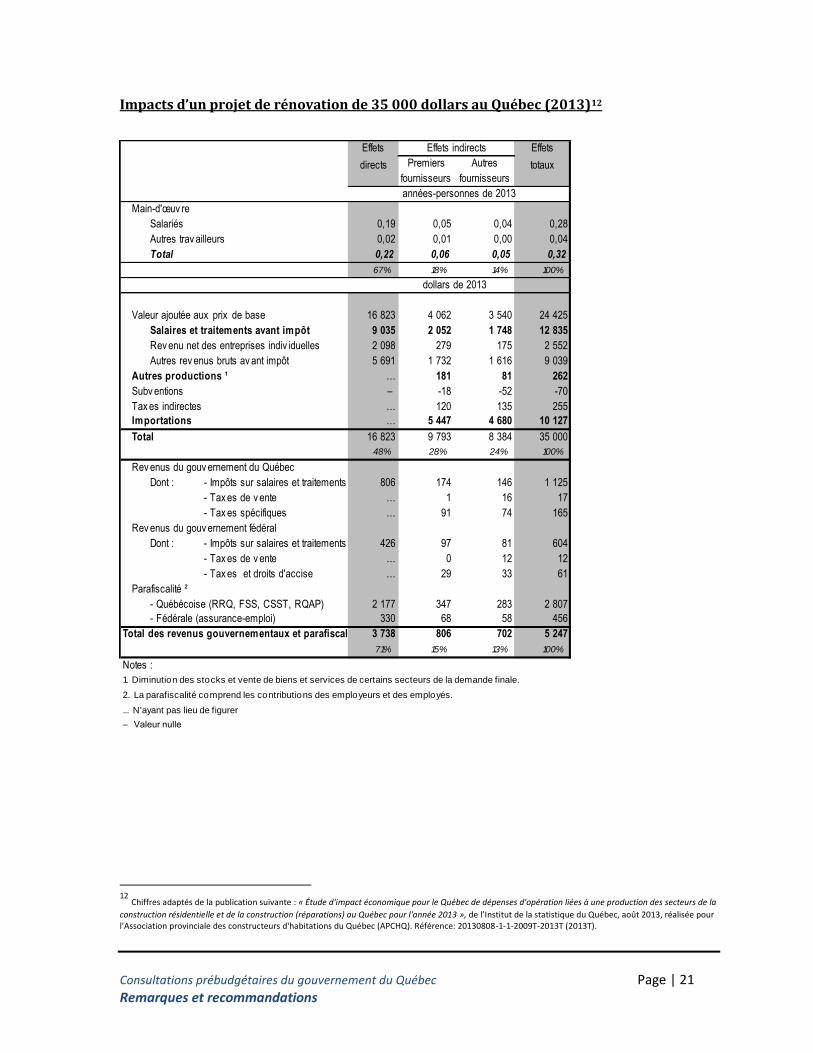

retombées économiques et fiscales non négligeables. Par exemple, en 2013, un projet de

rénovation de 35 000 $ rapportera 10 488 $ en revenus gouvernementaux (parafiscalité, taxe

de vente, impôts sur le revenu, etc.), dont 7 605 $ pour le gouvernement du Québec; et 1 dollar

dépensé rapportera près de 8 cents au gouvernement du Canada et près de 22 cents au

gouvernement du Québec. L’Annexe 1 à la fin de ce document présente davantage de détails.

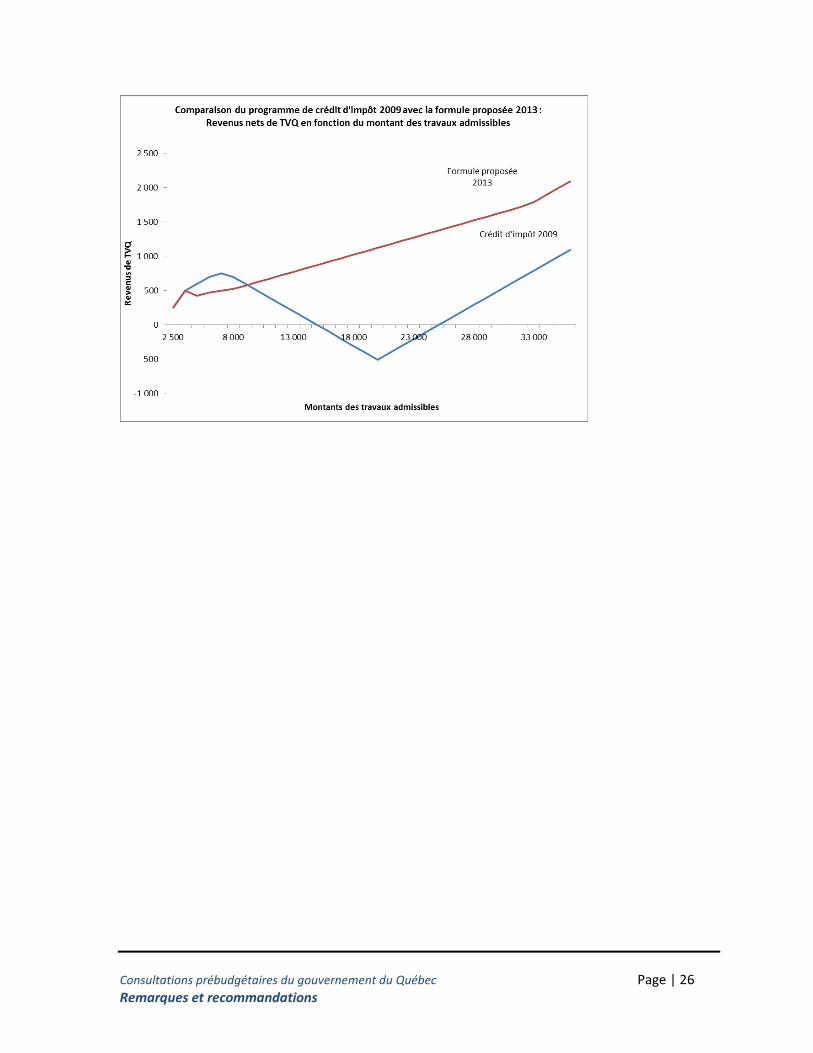

L’histoire récente des programmes de crédits d’impôt à la rénovation (2009) révèle que les

mesures fiscales ont des effets bénéfiques sur le secteur de la rénovation. Selon les statistiques

8 Les données de l’Enquête nationale auprès des ménages 2011 indiquent que le taux de propriété des ménages augmente lorsque le

revenu des ménages augmente : quand celui-ci atteint 80 000 $, le taux de propriété des ménages au Québec est égal au taux moyen canadien pour ce niveau de revenu.

Consultations prébudgétaires du gouvernement du Québec Page | 11 Remarques et recommandations

fiscales, 133 955 particuliers on fait des travaux admissibles au crédit d’impôt et des crédits

d’impôt dépassant les 187 M$ ont été accordés aux particuliers.9

Il importe de prendre acte de l’existence d’un vaste inventaire de maisons unifamiliales,

jumelées ou en rangée, de propriété individuelle, auquel est venu se greffer, depuis un peu plus

d’une génération, des logements en copropriété. Les besoins en entretien sont importants

compte tenu du vieillissement du parc immobilier. À la lumière des intentions du gouvernement

de contrer l’évasion fiscale en général, y compris dans le secteur de la construction, l’APCHQ

préconise la création d’un environnement fiscal qui favorise la rénovation professionnelle. Les

professionnels doivent pouvoir se démarquer de la compétition qui s’exerce en marge de

l’économie déclarée. L’APCHQ a préparé une proposition précisant le fonctionnement et les

modalités d’un tel crédit à l’Annexe 3.

Par conséquent, l’APCHQ recommande au gouvernement de mettre en place un crédit

d’impôt équivalant à 50 % de la TVQ pour les travaux de rénovation réalisés par des

professionnels reconnus.

Idéalement, ce crédit, instauré en permanence, pourrait, à l’instar du crédit d’impôt

ÉcoRénov, prévoir un minimum de dépenses admissibles (par exemple, les premiers

2 500 $ en travaux pourraient être exclus du calcul), permettre de cumuler les dépenses

admissibles sur plus d’une année et viser une gamme plus large de travaux de

rénovation, comme ce fut le cas pour le crédit d’impôt pour la rénovation ou

amélioration résidentielles de 2009.

6) Permettre une déductibilité de certaines dépenses dans le secteur locatif afin de

rétablir la qualité des immeubles, en ciblant la portion du parc de logements ayant

une faible valeur foncière

Plus d’un million de ménages québécois sont locataires. Malgré des taux d’inoccupation faibles,

la production de nouvelles unités se fait plus rare. La construction de copropriétés est

davantage répandue et vient indirectement combler certains besoins.

Toutefois, faute de rentabilité adéquate, l’entretien des unités locatives existantes laisse à

désirer. Il importe de mettre en lumière que l’état du parc de logements locatifs se dégrade.

Selon les données rendues disponibles par l’Enquête nationale auprès des ménages de 2011 de

Statistique Canada, on observe que les logements loués ont davantage besoin de réparations

que d’entretien. Les besoins de réparation sont plus importants que les besoins d’entretien

« normal ». Notamment, selon les données de l’Enquête nationale auprès des ménages 2011 de

Statistique Canada, quand on examine la hausse totale des besoins d’entretien et de réparation

9 Source : REVENU QUÉBEC. Statistiques mensuelles des contribuables et des mandataires en date du 30 septembre 2013.

Consultations prébudgétaires du gouvernement du Québec Page | 12 Remarques et recommandations

des logements loués, la hausse des besoins d’entretien représentait 43 % de cette augmentation

totale tandis que la hausse des besoins de réparation en représentait 57 %.

Au-delà de l’entretien général et des réparations courantes, la rénovation à caractère

énergétique des immeubles existants représente un défi, en raison du caractère moins visible

des travaux. L’APCHQ rappelle qu’un secteur très important pour l’économie, rassemblant une

multitude de petits investisseurs, est celui regroupant les particuliers investissant leurs

économies dans un ou des immeubles locatifs, avec pour but, entres autres, de se constituer

graduellement un fonds de pension.

Ces particuliers (assez souvent des couples) investissent principalement dans les habitations de

type plex et certains même dans les mutilogements de 8, 10 et même 16 logements. Ces

particuliers investisseurs doivent vivre avec les mêmes règles de capitalisation que les sociétés

immobilières lorsqu’ils effectuent des rénovations d’importance à leurs immeubles. Ces

rénovations sont parfois difficiles à financer à terme et sont souvent retardées (ou non

réalisées) en raison du fait que les dépenses qu’elles entraînent ne peuvent être déduites

fiscalement dans l’année où elles sont engagées. Dans le même esprit que les mesures fiscales

proposées, l’APCHQ est d’avis qu’il serait possible d’instaurer une mesure visant à créer

temporairement une classe fiscale particulière pour certains déboursés capitalisables

admissibles, ce qui donnerait aux particuliers et aux sociétés visés une très grande latitude dans

la déduction de telles dépenses.

Par conséquent, l’APCHQ recommande au gouvernement de mettre en place

temporairement une classe fiscale particulière pour certains déboursés capitalisables

admissibles qui permettrait aux propriétaires d’immeubles locatifs de déduire ces

déboursés. Alternativement, un programme de crédit d’impôt remboursable avec les

mêmes objectifs pourrait être instauré.

Pour un encadrement fiscal et réglementaire incitatif

7) Indexer le remboursement de TVQ pour les maisons neuves et ajuster le mécanisme

afin que le remboursement ne décroisse plus

Au cours des années 2000, alors que les prix des habitations neuves augmentaient rapidement,

l’APCHQ a fait valoir que l’effet du remboursement de TVQ pour habitations neuves était

pratiquement inopérant. Dans certains marchés, notamment celui de Montréal, la hausse

soutenue des prix avait grandement éloigné la mesure de sa promesse originelle de ne pas avoir

« d’impact important sur le prix des maisons neuves ».

Consultations prébudgétaires du gouvernement du Québec Page | 13 Remarques et recommandations

Pour rétablir la situation, à l’occasion du budget de 2010-2011, le gouvernement a procédé à

une révision des plafonds de prix délimitant l’admissibilité au remboursement de TVQ, et a

également haussé le taux de remboursement maximum à 50 %. Le tout visait également, dans la

mesure du possible, à minimiser les effets de la hausse annoncée de la TVQ. Il était estimé que,

pour une résidence de 248 000 $ environ, le fardeau de la TVQ en 2012 serait semblable à celui

de 2010. Les unités de valeur inférieure pourraient bénéficier d’une réduction du fardeau fiscal,

alors qu’il en coûterait davantage pour les unités de prix supérieur.

L’APCHQ a salué la décision gouvernementale d’augmenter le taux de remboursement pour

habitations neuves et de porter à 300 000 $ le prix maximum d’une résidence pour laquelle on

pourrait obtenir un remboursement, même partiel, de la TVQ.

Toutefois, force est de constater que la progression des prix se poursuit dans le marché de

l’habitation. Et que le régime québécois de remboursement pour les habitations neuves

demeure nettement moins généreux que les régimes en place en Ontario ou en Colombie-

Britannique. Non seulement, dans ces deux provinces, le taux de remboursement atteint 70 %

à 75 % de la taxe de vente provinciale, mais le montant du remboursement ne diminue pas une

fois un certain prix atteint, le remboursement étant simplement plafonné. Aux dernières

nouvelles, selon les statistiques de la SCHL, le prix médian des maisons neuves vendues dans la

région métropolitaine de recensement (RMR) de Montréal était de 365 000 $ en 2013, ce qui

constitue une hausse de plus de 4 % par rapport à 201210. Ainsi, un nouvel écart se creuse,

réduisant à nouveau la portée effective du remboursement pour habitations neuves. Les unités

vendues au prix de 200 000 $ (ou moins) permettant à leurs acheteurs d’obtenir un plein

remboursement de 50 % de TVQ se font de plus en plus rares (2,7 % des nouvelles maisons

individuelles écoulées dans la RMR de Montréal en 2013). C’est pourquoi l’APCHQ maintient

qu’il faut indexer les prix servant aux calculs des remboursements si l’on souhaite que la

mesure demeure productive, en respectant ainsi les principes qui ont mené à son instauration.

De plus, nous recommandons de réformer le régime de remboursement afin de l’harmoniser

graduellement avec les régimes de l’Ontario et de la Colombie-Britannique. C’est-à-dire que le

remboursement soit maintenu au lieu d’être éliminé lorsque les prix sont plus élevés, et que le

taux de remboursement soit graduellement relevé.

2013 : La situation particulière du secteur de l’habitation Rappelons que, compte tenu d’un taux de TVQ de 9,975 % en 2013, et en conservant un

remboursement de 50 % pour les unités dont les prix sont de 200 000 $ ou moins (avec

remboursement partiel jusqu’à 300 000 $, selon la formule actuelle), le gouvernement a

bénéficié d’une augmentation de ses revenus provenant du secteur de l’habitation (dans toutes

les gammes de prix), alors que dans tous les autres secteurs, le choix du nouveau taux a permis

de neutraliser parfaitement le changement. Cela nous paraît inéquitable.

10

SOCIÉTÉ CANADIENNE D’HYPOTHÈQUES ET DE LOGEMENT. « Actualités habitation – Région de Québec », quatrième trimestre de 2013,

disponible à : http://www.cmhc-schl.gc.ca/odpub/esub/64141/64141_2013_Q04.pdf?fr=1385473088344

Consultations prébudgétaires du gouvernement du Québec Page | 14 Remarques et recommandations

Par conséquent, l’APCHQ recommande à nouveau de neutraliser la hausse effective du

fardeau fiscal dans le secteur de l’habitation en 2013, en augmentant à nouveau le taux

du remboursement pour habitations neuves. Cette hausse devrait bénéficier à la plus

large gamme possible de transactions et non seulement aux unités de faible valeur.

Quant à l’indexation des limites de prix aux fins du calcul des remboursements, l’APCHQ

recommande également à nouveau au gouvernement de se doter d’un mécanisme à cette

fin. Cela permettrait que ces remboursements respectent mieux les principes qui sont à

leur origine, et éviterait que le gouvernement doive procéder à un rattrapage important,

avec le défi budgétaire que cela suppose.

Cela permettrait aussi l’amorce d’une harmonisation progressive du régime de

remboursement de la TVQ avec les régimes de l’Ontario et de la Colombie-Britannique,

tel que nous le suggérons.

8) Réviser le crédit de TVQ pour harmoniser le traitement des immeubles locatifs avec

le traitement des immeubles des propriétaires occupants

Un remboursement à un taux moindre est disponible lors de la construction de logements

locatifs (36 % pour un logement dont le prix est inférieur à 200 000 $, avec remise partielle

jusqu’à 225 000 $) alors que, pour un même logement acquis par un propriétaire occupant, le

remboursement peut atteindre 50 %, (avec remboursement partiel jusqu’à un prix d’achat de

300 000 $). Cette différence dans les modalités de remboursement est encore plus marquée

avec le passage du taux de TVQ à 9,975 %. Or, dans le cadre de l’application de la taxe sur les

produits et services fédérale, l’équité a toujours été maintenue.

Par conséquent, l’APCHQ recommande au gouvernement d’harmoniser le traitement

fiscal en matière de TVQ de façon que les immeubles locatifs soient assujettis aux mêmes

montants et taux de remboursement que les habitations destinées aux propriétaires

occupants.

9) Clarifier la règle de la JVM pour le secteur locatif

Depuis l’avènement de la taxe sur les produits et services (TPS) et de la taxe de vente du Québec

(TVQ), les constructeurs d’immeubles d’habitation font face à des problèmes d’importance

lorsque leurs unités d’habitation, nouvellement construites, rénovées de façon majeure ou

récemment converties à des fins résidentielles, sont mises en location. Selon les circonstances

Consultations prébudgétaires du gouvernement du Québec Page | 15 Remarques et recommandations

(immeuble d’habitation à logements multiples, immeuble d’habitation avec services, adjonction

à un immeuble d’habitation à logements multiples, conversion), des litiges et des désaccords

d’importance se produisent entre les autorités fiscales et les propriétaires d’immeubles lors de

l’établissement de la valeur marchande aux fins de l’application des règles de fourniture à soi-

même.

L’APCHQ a fait de nombreuses démarches afin que les problèmes afférents à l’autocotisation

dans ce contexte soient examinés et que des solutions adaptées soient proposées et mises de

l’avant. Au cours des dernières années, l’Association a confié un mandat à ce sujet au Groupe

Altus, qui a présenté ses conclusions dans un mémoire intitulé « Analyse critique des méthodes

d’évaluation dans le cadre de l’application des règles relatives à la TPS et à la TVQ ». Nous nous

permettons de vous rappeler ci-dessous les conclusions de cette analyse en vous demandant à

nouveau d’y adhérer, tout comme nous, afin de mettre un terme le plus rapidement possible à

plusieurs situations problématiques qui nuisent à notre industrie et à nos membres.

Conclusions du Groupe Altus en ce qui concerne les

immeubles d’habitation à logements multiples

L'analyse de chacune des méthodes d'évaluation permet de constater que chacune d'elles

conduit à un résultat similaire si tous les paramètres sont bien contrôlés. Toutefois, force est de

constater que l'application des méthodes d’évaluation par comparaison et d’évaluation par le

revenu requiert de nombreux ajustements, lesquels sont parfois difficiles à déterminer avec

objectivité.

Dans la mesure où les coûts de construction sont paritaires et que la valeur du terrain ainsi que

les désuétudes applicables sont quantifiées adéquatement, nous pensons que la méthode du

coût se révèle, dans un contexte d’autocotisation, l’approche la plus représentative pour estimer

la juste valeur marchande d’un immeuble d’habitation à logements multiples.

Consultations prébudgétaires du gouvernement du Québec Page | 16 Remarques et recommandations

Conclusions du Groupe Altus en ce qui concerne les

résidences pour personnes âgées

Au préalable, nous avons pu constater que ce type de propriété comprend une portion non

immobilière qu’il convient de traiter adéquatement lors de l’application des méthodes

d’évaluation par comparaison ou d’après le revenu. Il faut convenir toutefois que l’application

de la méthode du revenu et de la méthode de comparaison nécessite un processus d’ajustement

assez élaboré. La méthode du coût constitue une approche beaucoup plus directe et probante

car, d’une part, elle requiert peu d’ajustements et, d’autre part, la composante non immobilière

n’influence pas son résultat.

Par conséquent, nous pensons que, dans le cadre de l’application des règles relatives à la TPS et

la TVQ, l’indication dégagée par la méthode du coût doit avoir préséance sur les deux autres

approches usuelles pour estimer la JVM d’une résidence pour personnes âgées.

Conclusions du Groupe Altus en ce qui concerne les

adjonctions à un immeuble d’habitation à logements

multiples

L’analyse de la JVM dans les cas d’agrandissement est problématique, en raison de la double

taxation qui risque de s’appliquer selon qu’on utilise l’une ou l’autre des méthodes d’évaluation.

Pour cette raison, l’application adéquate de la méthode du coût constitue l’approche à

privilégier, même si les deux autres méthodes peuvent conduire à des indications

représentatives si elles sont appliquées adéquatement.

À la lumière des constats et réflexions présentés dans cette analyse, nous croyons que la

méthode du coût fournit une indication juste de la valeur lors de l’établissement de la JVM. En

effet, les méthodes de comparaison et du revenu nécessitent des ajustements à plusieurs

chapitres, ce qui réduit leur fiabilité.

Par conséquent, l’APCHQ recommande au gouvernement de retenir la méthode du coût

lors de l’établissement de la juste valeur marchande.

Consultations prébudgétaires du gouvernement du Québec Page | 17 Remarques et recommandations

Autres mesures proposées visant à alléger la réglementation

10) Maintenir le report du paiement de la TVQ pour les logements locatifs et

copropriétés invendues et louées temporairement

Lorsqu’une personne construit un immeuble d’habitation à logement unique ou à logements

multiples dans le but de le vendre (comme par exemple des copropriétés) mais y effectue la

location temporaire d’un logement à des fins résidentielles, les règles en vigueur permettent de

reporter le paiement de la TVQ (mais pas celui de la taxe sur les produits et services). Pendant

cette période de location temporaire pouvant aller jusqu’à 12 mois, l’immeuble conservera son

caractère d’immeuble neuf. Lors de la vente de l’immeuble ou après une période de 12 mois,

selon la première éventualité, des intérêts portant sur le montant de TVQ sont perçus par

Revenu Québec.

Afin d’aider le secteur de l’habitation en cette période de ralentissement du marché, l’APCHQ

recommande de maintenir cette mesure, qui offre un répit aux constructeurs d’habitations.

Par conséquent, l’APCHQ recommande de maintenir le report du paiement de la TVQ sur

les logements locatifs et copropriétés invendues et louées temporairement.

11) Poursuivre et accélérer le travail en vue de simplifier et jumeler les formulaires de

demande de remboursement de la TVQ et de la TPS relatifs aux immeubles locatifs

neufs

Le rapport du Groupe de travail sur la simplification réglementaire et administrative, intitulé

« Simplifier et mieux réglementer » (Rapport Audet), publié en janvier 2012, présentait 63

recommandations visant à alléger le fardeau administratif afin d’assurer aux entreprises un

environnement d’affaires encore plus attrayant et propice à l’amélioration de leur compétitivité.

À cet égard, dans le cadre du budget 2014-2015, le gouvernement avait signifié son engagement

à mettre en œuvre les 63 recommandations du rapport. En septembre 2013, le ministre des

Finances réitérait la volonté du gouvernement d’accomplir des progrès dans son « Rapport sur

la mise en œuvre des mesures gouvernementales d’allègement réglementaire et administratif ».

L’APCHQ encourage le gouvernement à poursuivre dans cette voie, et en particulier à travailler

à jumeler et simplifier les formulaires de demande de remboursement de la TVQ et de la TPS

relatifs aux immeubles locatifs neufs (un des éléments de la recommandation no 39). Cependant,

l’APCHQ note que Revenu Québec entend mettre en œuvre possiblement cette recommandation

en 2015. Idéalement, cette mesure devrait être mise en place avant 2015.

Consultations prébudgétaires du gouvernement du Québec Page | 18 Remarques et recommandations

Par conséquent, l’APCHQ recommande au gouvernement de poursuivre le travail de

simplification et jumelage des formulaires de demande de remboursement de la TVQ et

TPS relatifs aux immeubles locatifs neufs.

L’APCHQ exhorte le gouvernement à accélérer la mise en place de cette mesure avant

2015.

12) Ajuster l’approche de Revenu Québec afin de cesser le blocage des crédits sur

intrants bloqués en raison de soupçons

L’APCHQ reconnaît le bien-fondé de l’action de Revenu Québec visant à contrer l’évasion fiscale,

la facturation de complaisance et la collusion dans l’industrie de la construction. L’APCHQ a

toutefois noté que Revenu Québec refuse à certains entrepreneurs en construction – et ce,

même dans le cas de certaines cotisations importantes – l’octroi des crédits de taxes sur les

intrants (CTI) et les remboursements de taxes sur les intrants (RTI) en cas de doute quant à la

possibilité de facturation de complaisance.

On a constaté que, dans sa lutte contre l’évasion fiscale, Revenu Québec écorche au passage de

nombreuses entreprises sérieuses qui ne sont pas concernées par cette pratique.

À la lumière de nombreux commentaires de ses membres, l’APCHQ ne peut que prendre acte de

la négation de la présomption d’innocence dans l’action de Revenu Québec visant à contrer

l’évasion fiscale dans le secteur de l’habitation. Notons au passage le déséquilibre des forces en

présence : Revenu Québec dispose de moyens légaux et financiers dépassant largement ceux

des entrepreneurs.

Par conséquent, l’APCHQ exhorte Revenu Québec à faire preuve de retenue et de

discernement dans la mise en œuvre de ses actions dans la lutte contre l’évasion fiscale

et de tenir compte du fardeau administratif imposé aux entreprises du secteur de

l’habitation.

Consultations prébudgétaires du gouvernement du Québec Page | 19 Remarques et recommandations

Annexe 1

Impacts économiques et financiers des activités du secteur de

l’habitation

L’impact sur les revenus gouvernementaux découlant de la construction d’une maison

de 250 000 dollars est présenté dans le tableau ci-dessous.

Taxes et prélèvements sur une maison de 250 000 $

Revenus gouvernementaux prélevés pendant la construction

- Impôts, taxes indirectes et parafiscalité prélevés pendant la construction : 31 840 $

Taxes de ventes, nettes de remboursement, prélevées au moment de la vente :

- TPS : 250 000 $ x 5 % = 12 500 $ – 4 500 $ (crédit de 36 %) : + 8 000 $

- Taxe de vente du Québec : 250 000 $ x 9,975 % = 24 937,50 $ – 4 987,50 $ (remboursement de TVQ) : + 19 950 $

Total des impôts, taxes et parafiscalité : ________ = 59 790 $ Taux effectif : 59 790 $ / 250 000 $ = 23,9 %

Impacts économiques liés à une baisse de 10 000 mises en chantier au Québec en 2013

Mises en chantier : 10 000

Impacts en années-personnes (2013) Pertes d'emploi

Emplois directs 10 627 Emplois indirects 7 956 Total 18 583

Impacts en dollars (2013) Pertes pour l'économie

Salaires Salaires directs 456 706 500 Salaires indirects 328 380 206

Total 738 086 706

Revenus gouvernementaux Gouvernement du Québec

Impôts sur les salaires et traitements 71 203 409 Taxes de vente 200 774 794 Taxes spécifiques 10 403 354 Parafiscalité 164 736 238

Total 447 117 792 Gouvernement fédéral

Impôts sur les salaires et traitements 39 679 749 Taxes de vente 81 114 552 Taxes et droits d'accise 3 306 864 Parafiscalité 26 685 087

Total 150 786 252

Pertes de revenus totales : 597 904 044

Consultations prébudgétaires du gouvernement du Québec Page | 20 Remarques et recommandations

Impacts de la construction d’une maison unifamiliale de 250 000 $ a au Québec (2013)11

Effets Effets indirects Effets

directs Premiers Autres totaux

fournisseurs fournisseurs

années-personnes de 2013

Main-d'œuvre

Salariés

0,92 0,38 0,35 1,64

Autres travailleurs 0,15 0,03 0,04 0,22

Total 1,06 0,41 0,39 1,86

57 % 22 % 21 % 100 %

dollars de 2013

Valeur ajoutée aux prix de base 81 995 31 799 29 735 143 529

Salaires et traitements avant impôt 45 671 17 725 14 913 78 309

Revenu net des entreprises individuelles 12 993 1 683 1 375 16 051

Autres revenus bruts avant impôt 23 331 12 391 13 446 49 169

Autres productions b … 2032 593 2 625

Subventions

-883 -367 -534 -1 793

Taxes indirectes … 736 874 1 610

Importations … 37 690 33 839 71 529

Total

81 112 71 890 64 498 217 500

37 % 33 % 30 % 100 %

Revenus du gouvernement du Québec

Dont : - Impôts sur salaires et traitements 4 270 1 604 1 247 7 120

- Taxes de vente … 6 121 127

- Taxes spécifiques … 582 458 1 040

Revenus du gouvernement fédéral

Dont : - Impôts sur salaires et traitements 2 349 926 692 3 968

- Taxes de vente … 1 110 111

- Taxes et droits d'accise … 146 184 331

Parafiscalité c

- Québécoise (RRQ, FSS, CSST, RQAP) 11 036 2 979 2 459 16 474

- Fédérale (assurance-emploi) 1 586 588 498 2 669

Total des revenus gouvernementaux et parafiscalité 19 238 6 833 5 770 31 840 60 % 21 % 18 % 100 %

Notes : a Le prix total de 250 000 $ de la maison présentée en exemple inclut un terrain coûtant 32 500 $.

Le coût de ce terrain n’est pas pris en compte aux fins du calcul des impacts économiques et fiscaux (directs, indirects) mais est inclus dans le calcul des taxes de vente b Diminution des stocks et vente de biens et services de certains secteurs de la demande finale. c La parafiscalité comprend les contributions des employeurs et des employés. ... N'ayant pas lieu de figurer

– Valeur nulle

11

Chiffres adaptés de la publication suivante : « Étude d'impact économique pour le Québec de dépenses d'opération liées à une production des secteurs de la

construction résidentielle et de la construction (réparations) au Québec pour l'année 2013 », de l’Institut de la statistique du Québec, août 2013, réalisée pour l’Association provinciale des constructeurs d'habitations du Québec (APCHQ). Référence : 20130808-1-1-2009T-2013T (2013T).

Consultations prébudgétaires du gouvernement du Québec Page | 21 Remarques et recommandations

Impacts d’un projet de rénovation de 35 000 dollars au Québec (2013)12

12

Chiffres adaptés de la publication suivante : « Étude d'impact économique pour le Québec de dépenses d'opération liées à une production des secteurs de la

construction résidentielle et de la construction (réparations) au Québec pour l'année 2013 », de l’Institut de la statistique du Québec, août 2013, réalisée pour l’Association provinciale des constructeurs d'habitations du Québec (APCHQ). Référence: 20130808-1-1-2009T-2013T (2013T).

Effets Effets

directs Premiers Autres totaux

fournisseurs fournisseurs

Main-d'œuv re

Salariés 0,19 0,05 0,04 0,28

Autres trav ailleurs 0,02 0,01 0,00 0,04

Total 0,22 0,06 0,05 0,32

67% 18% 14% 100%

Valeur ajoutée aux prix de base 16 823 4 062 3 540 24 425

Salaires et traitements avant impôt 9 035 2 052 1 748 12 835

Rev enu net des entreprises indiv iduelles 2 098 279 175 2 552

Autres rev enus bruts av ant impôt 5 691 1 732 1 616 9 039

Autres productions ¹ … 181 81 262

Subv entions – -18 -52 -70

Tax es indirectes … 120 135 255

Importations … 5 447 4 680 10 127

Total 16 823 9 793 8 384 35 000

48% 28% 24% 100%

Rev enus du gouv ernement du Québec

Dont : - Impôts sur salaires et traitements 806 174 146 1 125

- Tax es de v ente … 1 16 17

- Tax es spécifiques … 91 74 165

Rev enus du gouv ernement fédéral

Dont : - Impôts sur salaires et traitements 426 97 81 604

- Tax es de v ente … 0 12 12

- Tax es et droits d'accise … 29 33 61

Parafiscalité ²

- Québécoise (RRQ, FSS, CSST, RQAP) 2 177 347 283 2 807

- Fédérale (assurance-emploi) 330 68 58 456

Total des revenus gouvernementaux et parafiscalité 3 738 806 702 5 247

71% 15% 13% 100%

Notes :

1. Diminution des stocks et vente de biens et services de certains secteurs de la demande finale.

2. La parafiscalité comprend les contributions des employeurs et des employés.

... N'ayant pas lieu de figurer

– Valeur nulle

Effets indirects

années-personnes de 2013

dollars de 2013

Consultations prébudgétaires du gouvernement du Québec Page | 22 Remarques et recommandations

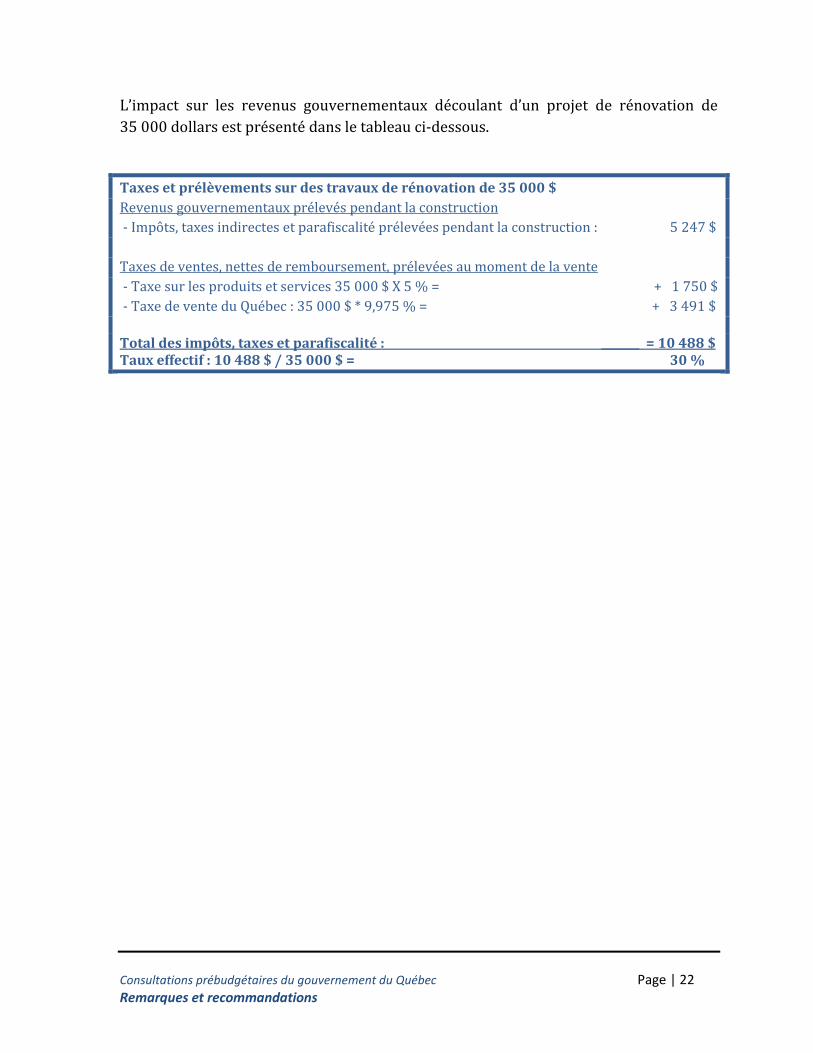

L’impact sur les revenus gouvernementaux découlant d’un projet de rénovation de

35 000 dollars est présenté dans le tableau ci-dessous.

Taxes et prélèvements sur des travaux de rénovation de 35 000 $

Revenus gouvernementaux prélevés pendant la construction

- Impôts, taxes indirectes et parafiscalité prélevées pendant la construction : 5 247 $

Taxes de ventes, nettes de remboursement, prélevées au moment de la vente

- Taxe sur les produits et services 35 000 $ X 5 % = + 1 750 $

- Taxe de vente du Québec : 35 000 $ * 9,975 % = + 3 491 $

Total des impôts, taxes et parafiscalité : _______ = 10 488 $ Taux effectif : 10 488 $ / 35 000 $ = 30 %

Consultations prébudgétaires du gouvernement du Québec Page | 23 Remarques et recommandations

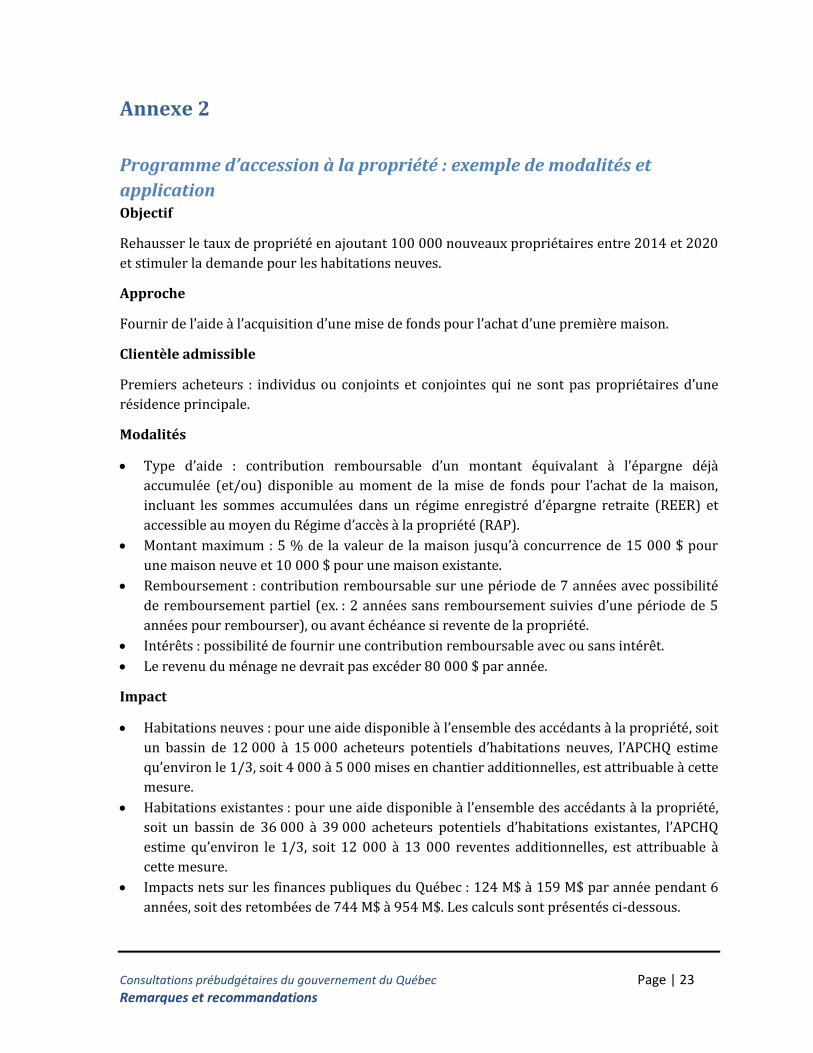

Annexe 2

Programme d’accession à la propriété : exemple de modalités et

application Objectif

Rehausser le taux de propriété en ajoutant 100 000 nouveaux propriétaires entre 2014 et 2020

et stimuler la demande pour les habitations neuves.

Approche

Fournir de l’aide à l’acquisition d’une mise de fonds pour l’achat d’une première maison.

Clientèle admissible

Premiers acheteurs : individus ou conjoints et conjointes qui ne sont pas propriétaires d’une

résidence principale.

Modalités

Type d’aide : contribution remboursable d’un montant équivalant à l’épargne déjà

accumulée (et/ou) disponible au moment de la mise de fonds pour l’achat de la maison,

incluant les sommes accumulées dans un régime enregistré d’épargne retraite (REER) et

accessible au moyen du Régime d’accès à la propriété (RAP).

Montant maximum : 5 % de la valeur de la maison jusqu’à concurrence de 15 000 $ pour

une maison neuve et 10 000 $ pour une maison existante.

Remboursement : contribution remboursable sur une période de 7 années avec possibilité

de remboursement partiel (ex. : 2 années sans remboursement suivies d’une période de 5

années pour rembourser), ou avant échéance si revente de la propriété.

Intérêts : possibilité de fournir une contribution remboursable avec ou sans intérêt.

Le revenu du ménage ne devrait pas excéder 80 000 $ par année.

Impact

Habitations neuves : pour une aide disponible à l’ensemble des accédants à la propriété, soit

un bassin de 12 000 à 15 000 acheteurs potentiels d’habitations neuves, l’APCHQ estime

qu’environ le 1/3, soit 4 000 à 5 000 mises en chantier additionnelles, est attribuable à cette

mesure.

Habitations existantes : pour une aide disponible à l’ensemble des accédants à la propriété,

soit un bassin de 36 000 à 39 000 acheteurs potentiels d’habitations existantes, l’APCHQ

estime qu’environ le 1/3, soit 12 000 à 13 000 reventes additionnelles, est attribuable à

cette mesure.

Impacts nets sur les finances publiques du Québec : 124 M$ à 159 M$ par année pendant 6

années, soit des retombées de 744 M$ à 954 M$. Les calculs sont présentés ci-dessous.

Consultations prébudgétaires du gouvernement du Québec Page | 24 Remarques et recommandations

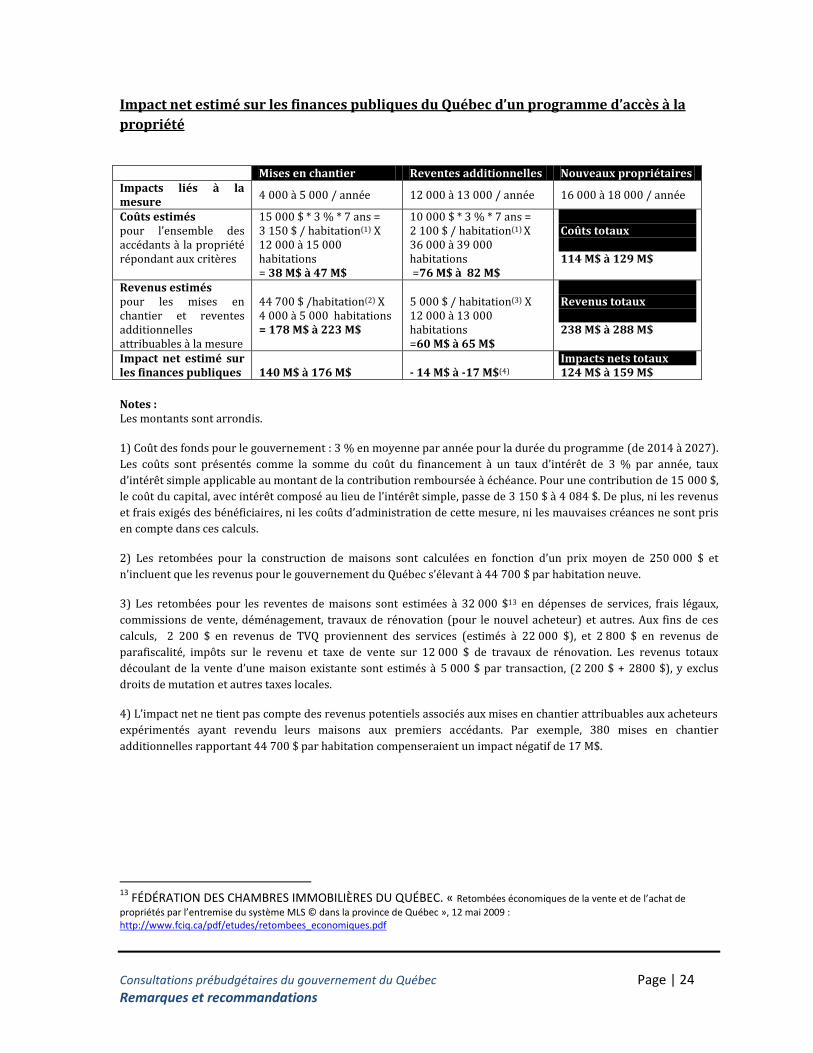

Impact net estimé sur les finances publiques du Québec d’un programme d’accès à la

propriété

Mises en chantier Reventes additionnelles Nouveaux propriétaires Impacts liés à la mesure

4 000 à 5 000 / année 12 000 à 13 000 / année 16 000 à 18 000 / année

Coûts estimés pour l’ensemble des accédants à la propriété répondant aux critères

15 000 $ * 3 % * 7 ans = 3 150 $ / habitation(1) X 12 000 à 15 000 habitations = 38 M$ à 47 M$

10 000 $ * 3 % * 7 ans = 2 100 $ / habitation(1) X 36 000 à 39 000 habitations =76 M$ à 82 M$

Coûts totaux 114 M$ à 129 M$

Revenus estimés pour les mises en chantier et reventes additionnelles attribuables à la mesure

44 700 $ /habitation(2) X 4 000 à 5 000 habitations = 178 M$ à 223 M$

5 000 $ / habitation(3) X 12 000 à 13 000 habitations =60 M$ à 65 M$

Revenus totaux 238 M$ à 288 M$

Impact net estimé sur les finances publiques

140 M$ à 176 M$

- 14 M$ à -17 M$(4)

Impacts nets totaux 124 M$ à 159 M$

Notes : Les montants sont arrondis.

1) Coût des fonds pour le gouvernement : 3 % en moyenne par année pour la durée du programme (de 2014 à 2027).

Les coûts sont présentés comme la somme du coût du financement à un taux d’intérêt de 3 % par année, taux

d’intérêt simple applicable au montant de la contribution remboursée à échéance. Pour une contribution de 15 000 $,

le coût du capital, avec intérêt composé au lieu de l’intérêt simple, passe de 3 150 $ à 4 084 $. De plus, ni les revenus

et frais exigés des bénéficiaires, ni les coûts d’administration de cette mesure, ni les mauvaises créances ne sont pris

en compte dans ces calculs.

2) Les retombées pour la construction de maisons sont calculées en fonction d’un prix moyen de 250 000 $ et

n’incluent que les revenus pour le gouvernement du Québec s’élevant à 44 700 $ par habitation neuve.

3) Les retombées pour les reventes de maisons sont estimées à 32 000 $13 en dépenses de services, frais légaux,

commissions de vente, déménagement, travaux de rénovation (pour le nouvel acheteur) et autres. Aux fins de ces

calculs, 2 200 $ en revenus de TVQ proviennent des services (estimés à 22 000 $), et 2 800 $ en revenus de

parafiscalité, impôts sur le revenu et taxe de vente sur 12 000 $ de travaux de rénovation. Les revenus totaux

découlant de la vente d’une maison existante sont estimés à 5 000 $ par transaction, (2 200 $ + 2800 $), y exclus

droits de mutation et autres taxes locales.

4) L’impact net ne tient pas compte des revenus potentiels associés aux mises en chantier attribuables aux acheteurs

expérimentés ayant revendu leurs maisons aux premiers accédants. Par exemple, 380 mises en chantier

additionnelles rapportant 44 700 $ par habitation compenseraient un impact négatif de 17 M$.

13

FÉDÉRATION DES CHAMBRES IMMOBILIÈRES DU QUÉBEC. « Retombées économiques de la vente et de l’achat de

propriétés par l’entremise du système MLS © dans la province de Québec », 12 mai 2009 : http://www.fciq.ca/pdf/etudes/retombees_economiques.pdf

Consultations prébudgétaires du gouvernement du Québec Page | 25 Remarques et recommandations

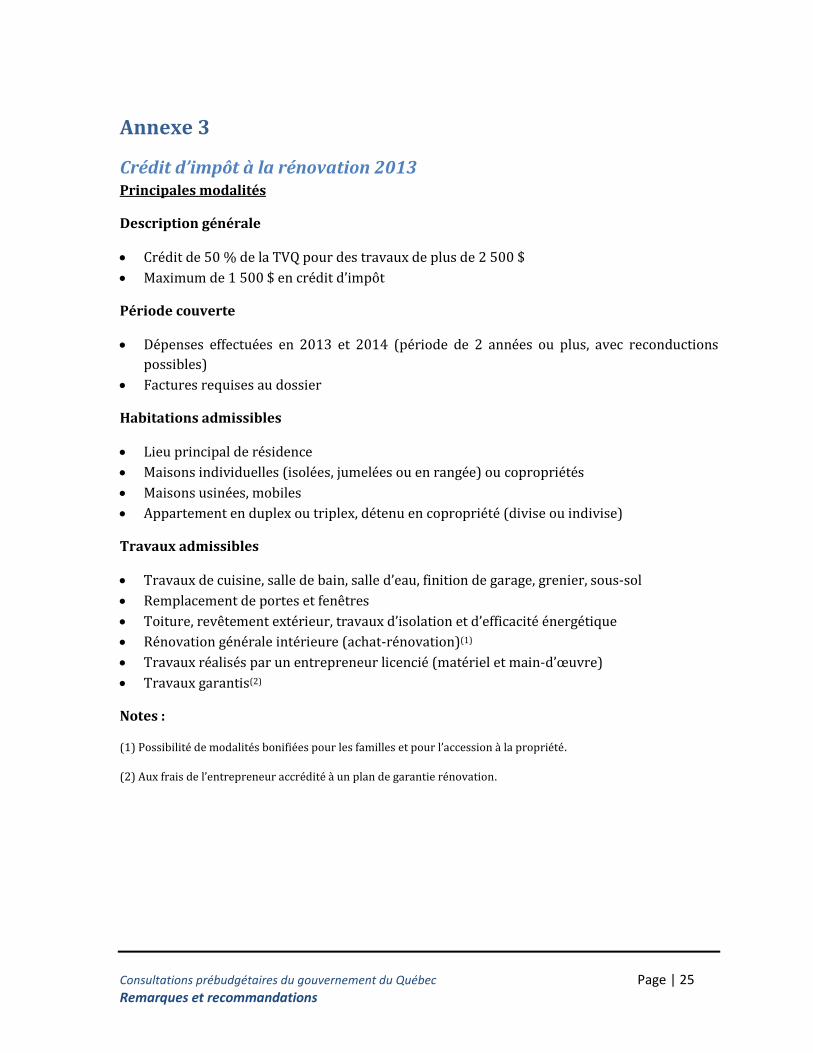

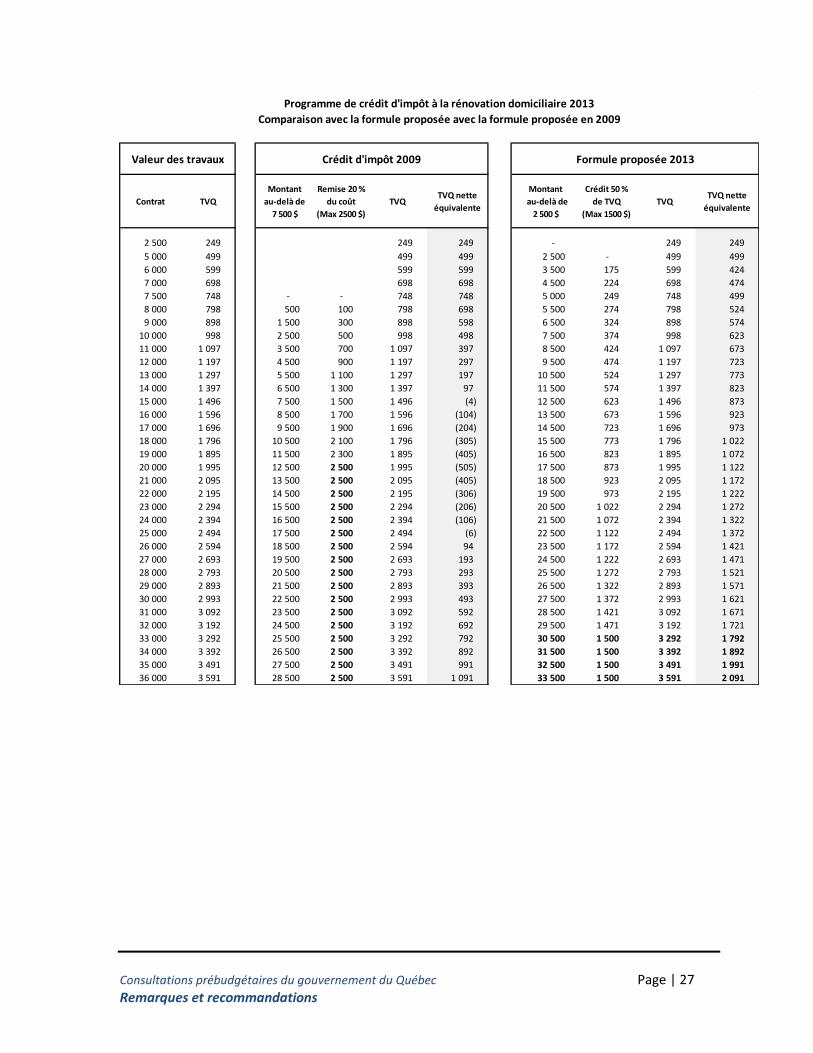

Annexe 3

Crédit d’impôt à la rénovation 2013 Principales modalités

Description générale

Crédit de 50 % de la TVQ pour des travaux de plus de 2 500 $

Maximum de 1 500 $ en crédit d’impôt

Période couverte

Dépenses effectuées en 2013 et 2014 (période de 2 années ou plus, avec reconductions

possibles)

Factures requises au dossier

Habitations admissibles

Lieu principal de résidence

Maisons individuelles (isolées, jumelées ou en rangée) ou copropriétés

Maisons usinées, mobiles

Appartement en duplex ou triplex, détenu en copropriété (divise ou indivise)

Travaux admissibles

Travaux de cuisine, salle de bain, salle d’eau, finition de garage, grenier, sous-sol

Remplacement de portes et fenêtres

Toiture, revêtement extérieur, travaux d’isolation et d’efficacité énergétique

Rénovation générale intérieure (achat-rénovation)(1)

Travaux réalisés par un entrepreneur licencié (matériel et main-d’œuvre)

Travaux garantis(2)

Notes :

(1) Possibilité de modalités bonifiées pour les familles et pour l’accession à la propriété.

(2) Aux frais de l’entrepreneur accrédité à un plan de garantie rénovation.

Consultations prébudgétaires du gouvernement du Québec Page | 26 Remarques et recommandations

Consultations prébudgétaires du gouvernement du Québec Page | 27 Remarques et recommandations

Contrat TVQ

Montant

au-delà de

7 500 $

Remise 20 %

du coût

(Max 2500 $)

TVQTVQ nette

équivalente

Montant

au-delà de

2 500 $

Crédit 50 %

de TVQ

(Max 1500 $)

TVQTVQ nette

équivalente

2 500 249 249 249 - 249 249

5 000 499 499 499 2 500 - 499 499

6 000 599 599 599 3 500 175 599 424

7 000 698 698 698 4 500 224 698 474

7 500 748 - - 748 748 5 000 249 748 499

8 000 798 500 100 798 698 5 500 274 798 524

9 000 898 1 500 300 898 598 6 500 324 898 574

10 000 998 2 500 500 998 498 7 500 374 998 623

11 000 1 097 3 500 700 1 097 397 8 500 424 1 097 673

12 000 1 197 4 500 900 1 197 297 9 500 474 1 197 723

13 000 1 297 5 500 1 100 1 297 197 10 500 524 1 297 773

14 000 1 397 6 500 1 300 1 397 97 11 500 574 1 397 823

15 000 1 496 7 500 1 500 1 496 (4) 12 500 623 1 496 873

16 000 1 596 8 500 1 700 1 596 (104) 13 500 673 1 596 923

17 000 1 696 9 500 1 900 1 696 (204) 14 500 723 1 696 973

18 000 1 796 10 500 2 100 1 796 (305) 15 500 773 1 796 1 022

19 000 1 895 11 500 2 300 1 895 (405) 16 500 823 1 895 1 072

20 000 1 995 12 500 2 500 1 995 (505) 17 500 873 1 995 1 122

21 000 2 095 13 500 2 500 2 095 (405) 18 500 923 2 095 1 172

22 000 2 195 14 500 2 500 2 195 (306) 19 500 973 2 195 1 222

23 000 2 294 15 500 2 500 2 294 (206) 20 500 1 022 2 294 1 272

24 000 2 394 16 500 2 500 2 394 (106) 21 500 1 072 2 394 1 322

25 000 2 494 17 500 2 500 2 494 (6) 22 500 1 122 2 494 1 372

26 000 2 594 18 500 2 500 2 594 94 23 500 1 172 2 594 1 421

27 000 2 693 19 500 2 500 2 693 193 24 500 1 222 2 693 1 471

28 000 2 793 20 500 2 500 2 793 293 25 500 1 272 2 793 1 521

29 000 2 893 21 500 2 500 2 893 393 26 500 1 322 2 893 1 571

30 000 2 993 22 500 2 500 2 993 493 27 500 1 372 2 993 1 621

31 000 3 092 23 500 2 500 3 092 592 28 500 1 421 3 092 1 671

32 000 3 192 24 500 2 500 3 192 692 29 500 1 471 3 192 1 721

33 000 3 292 25 500 2 500 3 292 792 30 500 1 500 3 292 1 792

34 000 3 392 26 500 2 500 3 392 892 31 500 1 500 3 392 1 892

35 000 3 491 27 500 2 500 3 491 991 32 500 1 500 3 491 1 991

36 000 3 591 28 500 2 500 3 591 1 091 33 500 1 500 3 591 2 091

Programme de crédit d'impôt à la rénovation domiciliaire 2013

Comparaison avec la formule proposée avec la formule proposée en 2009

Valeur des travaux Crédit d'impôt 2009 Formule proposée 2013