Sommaire -...

45

Transcript of Sommaire -...

2 .

Sommaire

1. LES DOCUMENTS BUDGETAIRES ...................................................................4 2. LA NOMENCLATURE ET LE CADRE BUDGETAIRE ..........................................7 3. LE PRELEVEMENT ........................................................................................13 4. LA PRESENTATION ET LE VOTE DU BUDGET ...............................................16 5. LA PREPARATION BUDGETAIRE...................................................................20 6. L’EXECUTION DU BUDGET ..........................................................................27 7. LE CONTROLE BUDGETAIRE ........................................................................36 8. ANALYSE FINANCIERE ET RATIOS...............................................................41 POUR EN SAVOIR PLUS.........................................................................................43

I

3

Préambule

Ce fascicule constitue le numéro 3 de la collection « Guide pratique de l’élu » conçue et éditée par la DGDDL à l’attention des collectivités terri-toriales.

Il porte sur la préparation, l’exécution et l’analyse du budget communal.

L’ambition de ce Guide n’est pas celle d’un manuel. Il s’attache à pré-senter de façon aussi claire et synthétique que possible les grandes règles qui régissent le fonctionnement des organes des collectivités territoriales existantes en 2007, à savoir, la commune, le département et le district.

Ce numéro sera actualisé en tant que de besoin et régulièrement com-plété par d’autres numéros thématiques. Le choix des thèmes tentera de répondre aux préoccupations des élus et responsables locaux. Il s’adaptera à l’évolution de la législation et de la réglementation et aux spécificités de certains groupes de collectivités. Il prendra en compte les améliorations et innovations qui ne manqueront pas d’intervenir en ma-tière de gestion locale et de décentralisation.

L’édition des premiers numéros de cette collection a été soutenue par la Commission Européenne dans le cadre de l’exécution du Projet de Sou-tien à la Décentralisation et à l’Aménagement du Territoire.

4 .

1. Les documents budgétaires

Il existe deux types de documents budgétaires : le budget et les comp-tes. Le budget est un document de programmation et d’autorisation ; il est établi en début d’exercice. Il se subdivise en plusieurs documents (budget primitif ou BP, budget modificatif, décision modificative). Les comptes sont des documents qui retracent les réalisations et qui sont établis en fin d’exercice, par la commune ou ordonnateur (compte admi-nistratif) et par le comptable public (compte de gestion). Ces deux comp-tes doivent coïncider.

Ces documents budgétaires et comptables s’appuient sur un document de programmation pluriannuelle glissante, le Programme Triennal, ac-tualisé chaque année et validé par le Conseil Municipal.

Le budget

Le budget est un acte juridique et politique : (i) juridique : il autorise l’exécutif à dépenser jusqu’à concurrence du montant voté, et à perce-voir les recettes ; (ii) politique : il exprime les choix effectués par le Conseil Municipal en matière de dépenses et de recettes. Il est établi pour un an (1er janvier-31 décembre).

Le budget primitif Le BP est obligatoire et doit être établi en voté avant la fin de l’exercice précédent (cf. dates approbation).

Les inscriptions budgétaires en dépenses et en recettes doivent être faites de « manière sincère » (en particulier pour les recettes), même si elles ont un caractère forcément aléatoire, surtout en investissement (rythme de réalisation des travaux). Des ajustements peuvent être ap-portés en cours d’exercice, par décisions modificatives ou budget modi-ficatif1.

Le budget modificatif Le budget modificatif est un budget d’ajustement du BP. Il n’est pas obli-gatoire. Il intervient pour rééquilibrer, en cours d’année, les prévisions du BP.

Le budget modificatif est également un budget de report. Au moment du vote du BP, les résultats de l’exercice qui se termine ne sont pas encore 1 Les décisions modificatives (DM) ou budget modificatif (BM) peuvent être pris

jusqu’au 31.12 de l’année en cours.

I

5

connus. Le budget modificatif intègrera donc en cours d’année, ces ré-sultats qui peuvent être des excédents ou des déficits, et des restes à réaliser (projets en cours non terminés ; crédits votés non utilisés) tels qu’ils apparaissent au compte administratif de l’exercice précédent. Le BM peut donc être voté par le Conseil Municipal en même temps que le compte administratif de l’année précédente ou postérieurement.

Aucune modification au BP ne peut être effectuée et soumise à l’approbation de l’autorité de tutelle au cours du dernier mois de l’exercice (art. 23 de la loi n°2003-489 du 26 décembre 2003 portant régime financier, fiscal et domanial des collectivités territoriales).

Les budgets annexes Des budgets annexes, distincts du budget communal proprement dit, mais votés par le Conseil Municipal, doivent être établis dès qu’un compte, mouvementé par le Receveur Municipal, mais différent du compte principal de la commune, est ouvert. C’est le cas de certains services communaux spécialisés, par exemple le cas des régies auto-nomes ou des établissements publics communaux pouvant être mis en place pour la gestion des marchés ou des gares routières, ou pour les services de santé et les écoles.

Un budget annexe doit être voté en équilibre, comme le budget principal, même si cet équilibre est obtenu par un prélèvement sur le budget prin-cipal. En cas de déficit, celui-ci doit être couvert par un transfert de re-cettes du budget principal.

L’existence d’un ou de plusieurs budgets annexes nécessite la produc-tion d’une balance consolidée (budget principal + budget annexe).

Ces dispositions n’ont toutefois pas trouvé d’application pour le moment en Côte d’Ivoire.

Les comptes

Le compte administratif Le compte administratif (CA) retrace toutes les recettes et les dépenses réalisées par l’ordonnateur – comptabilité du maire - (titres de recettes et dépenses mandatées). Le résultat excédentaire ou déficitaire est reporté soit au BP de l’année n+2 soit au BS de l’année n+1.

Le compte de gestion Le compte de gestion (CG) est établi par le Receveur municipal qui est chargé d’encaisser les recettes et de payer les dépenses ordonnancées par le maire (ordonnateur). Il retrace les recettes et les dépenses effecti-vement réalisées (recettes encaissées, dépenses payées) au cours de

6 .

l’exercice. Il mentionne les dépenses mandatées non payées et les cré-dits non utilisés. Il doit concorder avec le compte administratif.

Le Programme Triennal glissant

Le Programme Triennal Glissant est un document unique, formalisé par une délibération qui fixe les orientations de la commune. Il est actualisé chaque année. Une cohérence doit être assurée entre le BP et le CA, et le Programme Triennal glissant.

Il reprend l’ensemble des opérations retenues par le Conseil et en indi-que les priorités. Il comprend :

- La délibération portant approbation du Programme

- Les conclusions des commissions permanentes (2 commissions obligatoires)

- Le tableau récapitulatif des opérations du Programme Triennal ou tableau de financement

- Les fiches d’opérations comprenant chacune les éléments relatifs à : l’identification de l’opération, sa justification, sa consistance, son calendrier de réalisation, son coûts, les moyens à mobiliser et son plan de financement (cf. fascicule « Programme Triennal »)

- Le plan d’apurement des dettes de la commune.

I

7

2. La nomenclature et le cadre budgétaire

Décret n°82-1092 du 24 novembre 1982 fixant les règles de programma-tion et de budgétisation des actions et des opérations de développement des communes et de la ville d’Abidjan. Notice explicative, édition mai 1991, Direction des Collectivités Locales.

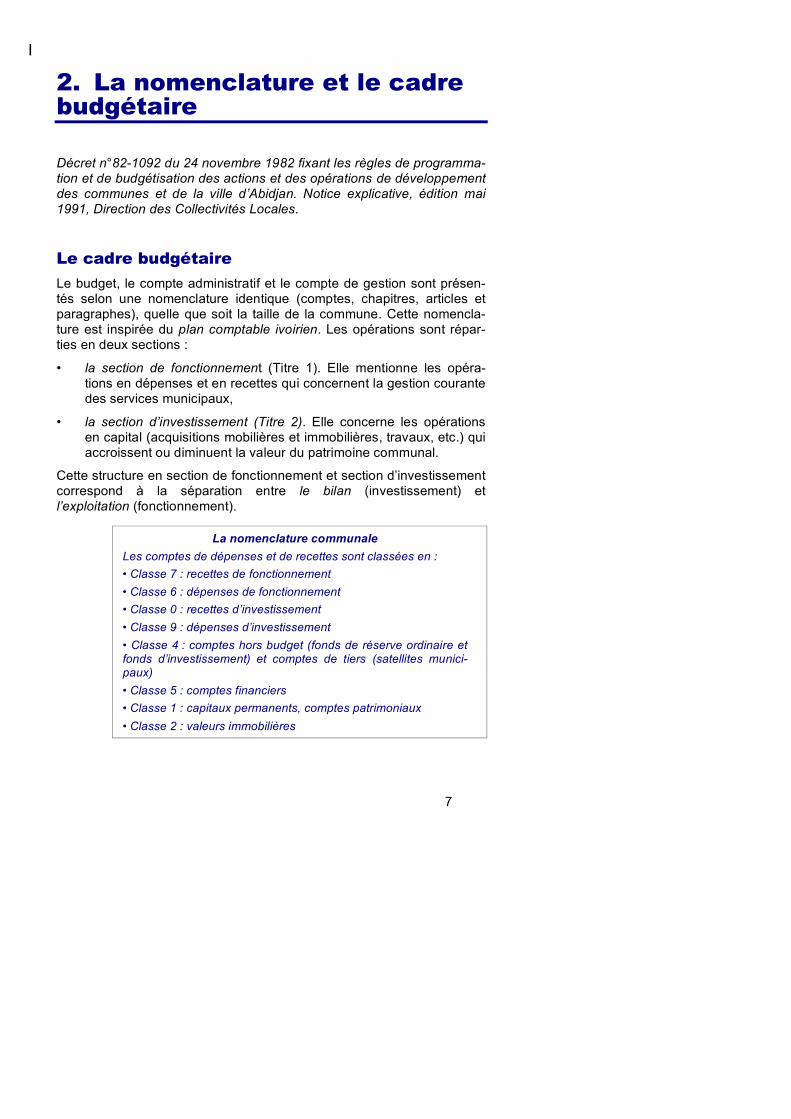

Le cadre budgétaire

Le budget, le compte administratif et le compte de gestion sont présen-tés selon une nomenclature identique (comptes, chapitres, articles et paragraphes), quelle que soit la taille de la commune. Cette nomencla-ture est inspirée du plan comptable ivoirien. Les opérations sont répar-ties en deux sections :

• la section de fonctionnement (Titre 1). Elle mentionne les opéra-tions en dépenses et en recettes qui concernent la gestion courante des services municipaux,

• la section d’investissement (Titre 2). Elle concerne les opérations en capital (acquisitions mobilières et immobilières, travaux, etc.) qui accroissent ou diminuent la valeur du patrimoine communal.

Cette structure en section de fonctionnement et section d’investissement correspond à la séparation entre le bilan (investissement) et l’exploitation (fonctionnement).

La nomenclature communale Les comptes de dépenses et de recettes sont classées en : • Classe 7 : recettes de fonctionnement • Classe 6 : dépenses de fonctionnement • Classe 0 : recettes d’investissement • Classe 9 : dépenses d’investissement • Classe 4 : comptes hors budget (fonds de réserve ordinaire et fonds d’investissement) et comptes de tiers (satellites munici-paux) • Classe 5 : comptes financiers • Classe 1 : capitaux permanents, comptes patrimoniaux • Classe 2 : valeurs immobilières

8 .

Le cadre budgétaire

Le classement des opérations

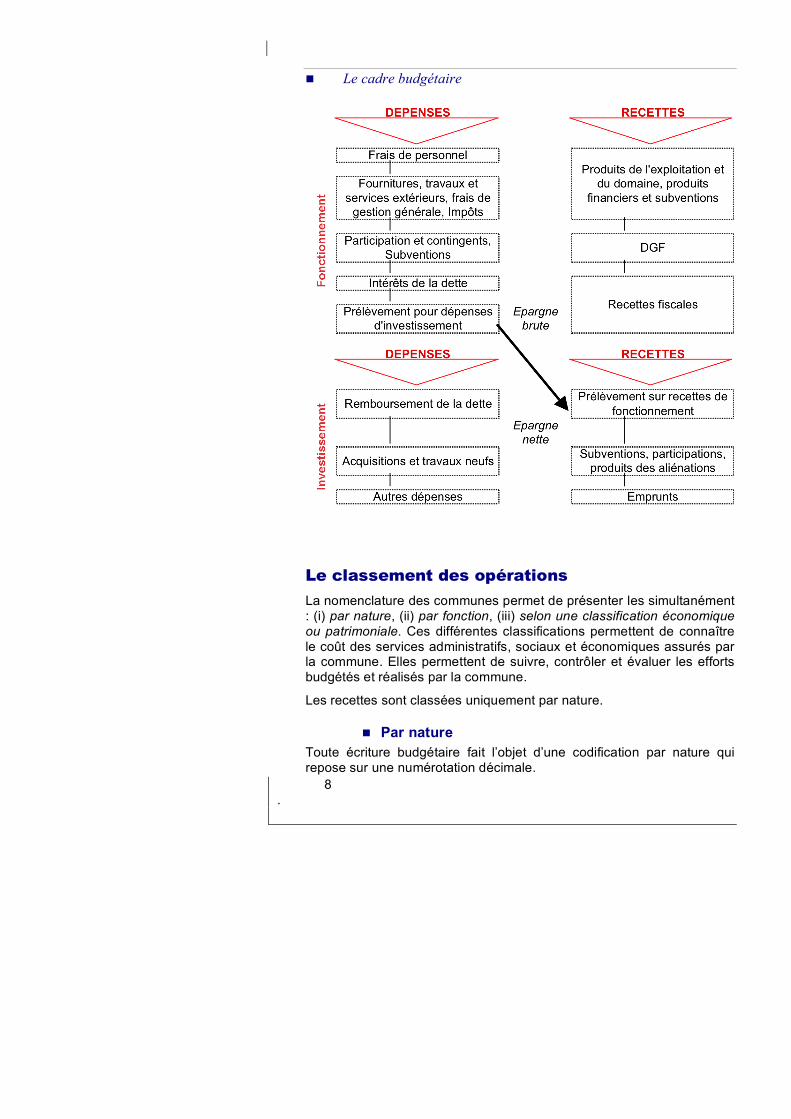

La nomenclature des communes permet de présenter les simultanément : (i) par nature, (ii) par fonction, (iii) selon une classification économique ou patrimoniale. Ces différentes classifications permettent de connaître le coût des services administratifs, sociaux et économiques assurés par la commune. Elles permettent de suivre, contrôler et évaluer les efforts budgétés et réalisés par la commune.

Les recettes sont classées uniquement par nature.

Par nature Toute écriture budgétaire fait l’objet d’une codification par nature qui repose sur une numérotation décimale.

I

9

Exemple « dépense » La commune fait l’acquisition de crayons. Comment cette opéra-tion sera t-elle décrite ? - Il s’agit d’une charge de fonctionnement: elle relève donc de

la classe 6 (cf. fig.2) - Elle ressort du compte 60 : « Denrées et fournitures

consommées » - Et plus précisément encore du sous-compte 608 :

« fournitures de bureau »

Les dépenses sont réparties en 8 catégories pour le fonctionnement et en 3 catégories pour l’investissement.

Classification des dépenses par nature En fonctionnement (classe 6) : - Salaires et indemnités - Charges sociales - Transports et frais de mission - Carburants et lubrifiants - Matériels et fournitures - Abonnement eau et électricité, téléphone - Travaux et services à l’entreprise - Interventions et transferts En investissement (classe 9) : - Immobiliers - Mobiliers - Incorporels Chaque nature de dépenses d’investissement est subdivisée en « travaux et services à l’entreprise » et en « interventions et transferts ».

Par fonction Les dépenses par nature sont classées ensuite par fonction (ou chapi-tres) puis par activité (ou articles et paragraphes). Les fonctions sont elles-mêmes regroupées en 4 grands groupes de fonctions.

10 .

Classement par fonction

Classification économique et patrimoniale Se limite aux opérations en capital ou en investissement (titre 2), c’est-à-dire celles affectant le patrimoine de la commune. Elle n’est pratiquée qu’au niveau du compte de gestion sous la responsabilité du comptable public.

Cette classification revient à doubler chaque compte fonctionnel par un compte patrimonial relevant d’une des 2 classes suivantes : (i) Classe 1 : les capitaux permanents, (ii) Classe 2 : les valeurs immobilisées.

Classification économique et patrimoniale

I

11

Tableau récapitulatif des recettes et dépenses du budget de fonctionnement (Titre 1)

BUDGET PRIMITIF DE L'EXERCICE …..

SECTIONS Montants proposés

par le MAIRE

Montants proposés

par le CONSEIL

Montants approu-

vés par le MINIS-

TRE

%

RECETTES 70 - Recettes fiscales 71 - Recettes des prestations de servi-ces 72 - Revenus du patrimoine et du porte-feuille 73 - Aides de l'Etat - Fonds de concours - Aides extérieures 74 - Recettes diverses du Titre 1

TOTAL DES RECETTES DU TITRE 1

DEPENSES 60 - Dépenses des services généraux 61 - Dépenses des services des collec-tivités 62 - Dépenses des services sociaux, culturels et de promotion 63 - dépenses des services économi-ques 64 - dépenses diverses du Titre 1

TOTAL DES DÉPENSES DU TITRE 1

12 .

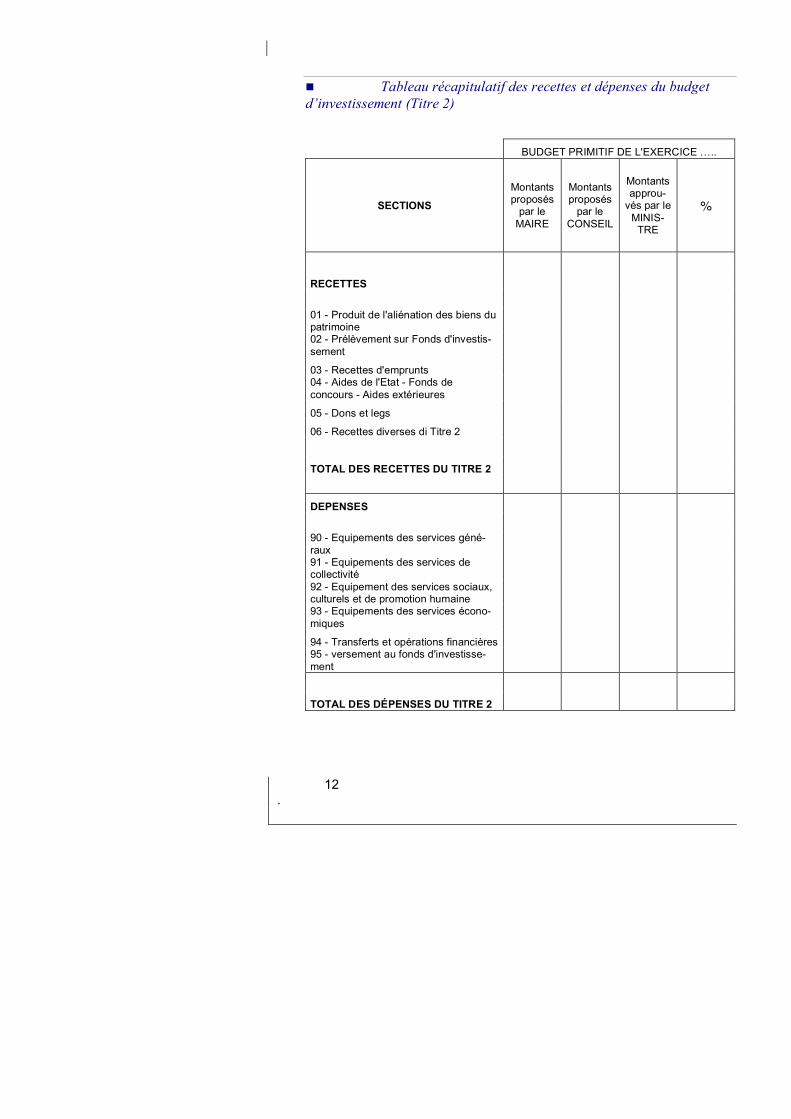

Tableau récapitulatif des recettes et dépenses du budget d’investissement (Titre 2)

BUDGET PRIMITIF DE L'EXERCICE …..

SECTIONS Montants proposés

par le MAIRE

Montants proposés

par le CONSEIL

Montants approu-

vés par le MINIS-

TRE

%

RECETTES 01 - Produit de l'aliénation des biens du patrimoine 02 - Prélèvement sur Fonds d'investis-sement 03 - Recettes d'emprunts 04 - Aides de l'Etat - Fonds de concours - Aides extérieures 05 - Dons et legs 06 - Recettes diverses di Titre 2 TOTAL DES RECETTES DU TITRE 2 DEPENSES 90 - Equipements des services géné-raux 91 - Equipements des services de collectivité 92 - Equipement des services sociaux, culturels et de promotion humaine 93 - Equipements des services écono-miques 94 - Transferts et opérations financières 95 - versement au fonds d'investisse-ment TOTAL DES DÉPENSES DU TITRE 2

I

13

3. Le prélèvement

Les communes et le District d’Abidjan sont soumis à un prélèvement obligatoire de la section de fonctionnement (Titre 1) au profit de la sec-tion d’investissement (Titre 2).

Ce prélèvement est le seul mouvement d’ordre autorisé par le plan comptable des communes. Les travaux exécutés en régie, contribuant à augmenter le patrimoine de la commune ne sont, pour le moment, comptabilisés qu’au Titre 1.

Logique du prélèvement

Objectif L’objectif du prélèvement est de favoriser l’affectation des recettes communales aux dépenses d’investissement, c’est-à-dire au dévelop-pement.

Lorsque la commune est endettée, on s’attend à ce que le prélèvement sur les recettes courantes ou de fonctionnement couvre chaque année au minimum le remboursement du capital à effectuer à l’institution finan-cière prêteuse (FPCL ou autre).

Le solde du prélèvement constitue l’autofinancement ou l’épargne nette. L’autofinancement est un des principaux indicateurs de bonne gestion et de santé financière d’une commune. Il ne doit toutefois pas s’effectuer au détriment des charges d’entretien de la commune, souvent minorées.

Inscription comptable La liaison entre Titre 1 (Fonctionnement) et Titre 2 (Investissement) s’effectue par le prélèvement sur les recettes de fonctionnement au pro-fit du financement des dépenses d’investissement.

Comptablement, ce prélèvement s’opère :

- En dépense (Titre 1) : au niveau du compte 6441

- En recette (Titre 2) : au niveau du compte 02

Les deux écritures sont strictement du même montant.

Son montant a été fixé par la loi de finances n°97-07 du 6 janvier 1997 (art. 17). Il s’exprime en pourcentage du montant total des recettes ins-crites au Titre 1 de la commune. Il diffère selon la population de la com-mune, les districts d’Abidjan et de Yamoussoukro étant soumis à un régime particulier. Ces pourcentages sont des pourcentages minimum.

14 .

Pourcentage minimum de prélèvement à respecter

Catégories de commune % recettes Titre 1

Population < ou égale à 20 000 habitants 20% Population > 20 000 hab. et < à 50 000 hab. 15% Population > 50 000 hab. 10% Districts d'Abidjan et de Yamoussoukro 5%

Fonds d’investissement et Fonds de réserve

Fonds d’investissement Le prélèvement est géré au travers du fonds d’investissement. Ce fonds est alimenté :

- tout au long de l’exercice budgétaire par prélèvement sur les recet-tes encaissées sur le titre 1 (Fonctionnement).

- en fin d’exercice budgétaire, par l’excédent effectif des recettes d’investissement sur les dépenses d’investissement.

Une fois affectées au fonds, les recettes ne peuvent être utilisées pour payer des dépenses de fonctionnement.

La commune doit opérer un arbitrage entre alimenter le fonds d’investissement ou alimenter le Fonds de réserve ordinaire qui s’apparente à une épargne de prudence constituée tout au long de l’exercice pour parer aux éventuelles mauvaises performances des en-caissements de recettes.

Fonds de réserve ordinaire Le Fonds de réserve ordinaire est destiné en priorité à assurer l’équilibre du budget de fonctionnement. Il est alimenté par :

- des versements spécialement portés à cet effet en prévision des dépenses de fonctionnement (compte 6440)

- en fin d’exercice budgétaire, par le versement de l’excédent effectif des recettes sur les dépenses de fonctionnement du budget.

Le montant du prélèvement sur fonds de réserve ordinaire est égal à celui porté en recettes de fonctionnement au compte 742.

I

15

Impact sur l’équilibre du budget

Le prélèvement est un mouvement d’ordre : à la différence d’un mouve-ment réel, il ne donne pas lieu à un mouvement de trésorerie (transfert de cash entre deux comptes Trésor que détiendrait la commune).

Toutefois, l’obligation du fonds d’investissement exige de la commune la constitution effective d’un prélèvement du Titre 1 au profit du Titre 2.

Ceci a un impact sur la lecture de l’équilibre du budget :

- Si l’on considère les seuls mouvements réels, les deux titres sont en déséquilibre : le titre 2 présente un déficit (puisque le prélève-ment qui l’aliment est un mouvement d’ordre) ; quant au titre 1, il est excédentaire puisque les recettes sont fixées de manière à couvrir à la fois les dépenses de fonctionnement et le besoin de finance-ment du Titre 2 (prélèvement).

- Chacun des deux Titres devant être équilibrés, on y parvient au moyen d’un mouvement d’ordre consistant à inscrire en dépense de fonctionnement (compte 6441) le montant des sommes à transférer à la section d’investissement (compte 02).

Ce transfert est la conséquence de l’autonomie comptable des deux Titres du budget.

16 .

4. La présentation et le vote du budget

Calendrier

Le calendrier de budgétisation est prescrit par l’article 8 de l’arrêté n°31/MI/DGCL du 13 février 1992 fixant les modalités et le calendrier de programmation et de budgétisation des communes et de la ville d’Abidjan.

Du 16 juillet au 30 septembre n-1 : commune - Préparation du budget par l’Ordonnateur

- Examen du budget par les Commissions permanentes concernées

- Vote du budget par le Conseil Municipal

- Transmission du dossier complet à l’autorité de tutelle (Préfet) en 12 exemplaires, comprenant obligatoirement les procès-verbaux des séances du Conseil et sa délibération, 15 jours francs à comp-ter du vote.

Entre le 1er octobre et le 15 novembre n-1 : Préfet - Accusé de réception par le Préfet avec copie au DGDDL

- Premier examen par le Préfet et demande d’avis au délégué Dépar-temental du Ministre chargé des Finances

- Préparation par le Préfet des réunions de la Commission départe-mentale des programmes et budgets

- Réunions et avis de la Commission

- Le cas échéant, renvoi du budget au Maire

- Approbation du budget par le Préfet, si le budget est < à 150 mil-lions de Fcfa ; les budgets > à 150 millions de Fcfa, ainsi que les budgets faisant l’objet de réserves de la part du Préfet, sont trans-mis, avec les observations du Préfet, au Ministre de l’Intérieur (DGDDL)

- Information du Maire

Du 15 novembre au 31 décembre n-1 : DGDDL - Examen du dossier par les services de la DGDDL

I

17

- Examen pour avis, par la Commission de Coordination du Dévelop-pement Communal

- Transmission du budget à l’Ordonnateur, assorti des observations et avis éventuels ; copie de la transmission au Préfet concerné, au Trésorier (Receveur Municipal), avec un exemplaire du dossier complet.

Si le budget n’est pas voté par le conseil avant le début de l’exercice pour cas de force majeure apprécié par l’autorité de tutelle, le Maire engage et ordonnance les dépenses de caractère obligatoire strictement indispensables au fonctionnement des services, à la double condition :

- que ces dépenses aient été inscrites pour le même objet au budget de l’exercice précédent ;

- qu’elles soient prévues au projet de budget à transmettre à l’autorité de tutelle.

Ces engagements et ordonnancements ne peuvent toutefois dépasser, pour chaque mois écoulé ou commencé le douzième du montant total inscrit pour le même objet au budget de l’exercice précédent.

Présentation du budget

Le budget est élaboré conformément au canevas de la nomenclature budgétaire et comptable (cf. plus haut). Il est libellé en milliers de Fcfa.

Le canevas général Le budget comporte :

- une page de couverture : nom de la commune, exercice budgétaire concerné, N°d’enregistrement à la mairie

- une page de garde : étape de la préparation budgétaire par ordre chronologique (tableau mentionnant les dates)

- un tableau récapitulatif général des recettes et des dépenses (ta-bleau sur 2 pages mentionnant les montants proposés par le Maire, votés par le Conseil, approuvés par la tutelle ; ainsi que les pour-centage de chaque recette et dépenses par rapport au total corres-pondant)

- le développement budgétaire proprement dit (selon le cadre budgé-taire obligatoire – 30 pages environ)

- la ventilation des dépenses par paragraphe pour les quatre premiè-res sections du Titre 1 et du Titre 2 (ventilation des postes par na-

18 .

ture ; permet de recouper et de contrôler l’exactitude arithmétique des inscriptions protées au budget)

- les tableaux annexes au budget, prescrits par les dispositions de l’article 18 du décret n°82-1092 du 24 novembre 1982.

Les tableaux annexes - la situation prévisionnelle du Fonds d’Investissement et du Fonds

de Réserve Ordinaire (situation prévue au 1er janvier de l’exercice n, versements prévus au Titre 1 au profit du Titre 2 dans le cas du Fonds d’investissement, prélèvements prévus au cours de l’exercice pour le Fonds de Réserve Ordinaire, situation prévue en fin d’exercice)

- le tableau récapitulatif du personnel (récapitulatif des effectifs réels et prévus et différence avec les effectifs du Cadre organique ; dé-penses de personnel : salaires et indemnités, charges sociales, dé-penses d’habillement)

- le tableau récapitulatif du matériel roulant et les dépenses de trans-port (inventaire du matériel roulant ; détail des dépenses de carbu-rant et lubrifiant, matériel et fournitures - pièces -, travaux et servi-ces -réparations, assurances, transport et frais de missions, etc.)

- le tableau des modifications prévues de la composition du patri-moine de la commune (acquisition ou aliénation des biens immobi-liers, biens mobiliers et biens incorporels ; en cohérence avec les inscriptions au Titre 2 du BP).

Adoption du budget par le Conseil

Le budget est présenté au Conseil par le Maire et la Municipalité. Il doit être adopté à la majorité. Son adoption s’effectue en deux étapes : (i) l’examen en commission et (ii) le vote en séance plénière.

L’examen en commission L’ordonnateur soumet le budget pour avis à la Commission chargée des questions budgétaires et financières. Toutes les actions et opérations de développement (investissement), les emprunts, les dons et legs inscrits au Programme Triennal et qui sont portés dans le budget sont soumis à la Commission.

Cette Commission les examine et dresse un rapport lu en séance plé-nière du Conseil.

I

19

Le vote en séance plénière Le vote s’organise de la manière suivante :

- l’Ordonnateur (le Maire) expose le projet de budget

- le Rapporteur de la Commission lit son rapport

- les zones d’ombre et éventuelles divergences sont débattues

- les Conseillers peuvent apporter des amendements au projet de budget ; ces amendements ne sont recevables que s’ils respectent l’équilibre budgétaire et n’ont pas pour effet de supprimer ou de rendre insuffisants les crédits destinés à pourvoir aux dépenses obligatoires. Tout amendement conduisant à un accroissement des dépenses ou à une diminution des recettes, doit être assorti des mesures nécessaires en vue de rétablir l’équilibre réel du budget (art. 17 de la loi 2003-489 du 26 décembre 2003 portant régime fi-nancier, fiscal et domanial des collectivités territoriales).

- Vote du budget, à la majorité des Conseillers présents et représen-tés. Le Maire, en tant qu’Ordonnateur ne prend pas part au vote. Le vote s’effectue, suivant la décision du Conseil, soit par chapitre, soit par article ou paragraphe. Généralement, le vote est effectué par chapitre ce qui donne plus de flexibilité au moment de son exécu-tion.

- Adoption du compte-rendu de la réunion et rédaction d’un PV au-quel doit être annexé la liste émargée des Conseillers présents.

- Transmission, par l’Ordonnateur, du budget adopté au Préfet dans les 15 jours francs à compter de son adoption.

L’information du public

Tout habitant ou contribuable de la commune peut assister à la discus-sion et au vote du budget lors des séances du Conseil municipal qui sont publiques.

Il peut également prendre connaissance des documents budgétaires à la mairie.

20 .

5. La préparation budgétaire

Les principes à respecter

Le budget présenté au Conseil doit respecter les règles générales de la comptabilité publiques :

La règle de l’équilibre budgétaire C’est la principale de ces règles. Contrairement au budget de l’Etat, la loi fait obligation aux communes d’établir leur budget en équilibre réel. Cette règle vaut pour les BP, les BM et les décisions modificatives. Cela signifie que le total des recettes doit être rigoureusement égal au total des dépenses, mais également que chaque section (Titre 1 et Titre 2) doit être en équilibre, ce dernier s’appréciant en prenant en compte les mouvements d’ordre interne (Fonds d’investissement, Fonds de réserve ordinaire).

La règle de la sincérité du budget Elle complète la première règle et signifie que les recettes et les dépen-ses doivent être évaluées de manière sincère, c’est-à-dire en excluant toute majoration ou minoration par rapport à la réalité. Gonfler artificiel-lement certains postes de recettes en vertu d’un optimisme que les faits contredisent régulièrement est une pratique dangereuse qui peut entraî-ner des difficultés de trésorerie. Sous-estimer les dépenses de manière systématique est également risqué. A l’inverse, inscrire au budget des opérations qui ne pourront être réalisées au cours de l’exercice revient à bloquer la recette correspondante et à immobiliser inutilement des som-mes parfois importantes.

La règle du prélèvement Une partie des recettes de fonctionnement (Titre 1) doit être affectée au financement de l’investissement (Titre 2) – cf. chapitre sur le prélève-ment. Cette règle est encadrée par la loi de finances pour 1997.

La règle de l’annualité budgétaire Les inscriptions budgétaires ne sont valables qu’un an, ce qui conduit à raisonner sur le court terme. Ce principe est contrebalancé par l’adoption parallèle du Programme Triennal glissant dont la cohérence avec le budget doit être assurée. Le Programme Triennal agit comme une autorisation de programme, le budget s’apparentant, du moins au niveau du Titre 2, comme l’équivalent de crédits de paiement. L’articulation fonctionnelle entre les deux documents doit donc être as-

I

21

surée : le programme triennal est actualisé chaque année avant le la finalisation du BP par la commune.

La spécialisation des crédits Afin de s’assurer du respect des inscriptions budgétaires votées par le Conseil, le budget est voté par chapitre, et éventuellement par article ou paragraphe, si le Conseil le décide. Lorsque le vote a lieu par chapitre (option généralement retenue), le maire peut opérer librement des vire-ments article à article à l’intérieur d’un même chapitre, sans pouvoir dépasser le montant des crédits prévus pour le chapitre. Si le vote a lieu par article, le maire ne peut procéder à des virements d’article à article qu’avec l’accord préalable du Conseil municipal.

Les documents de référence

La commune élabore son budget à partir de documents de référence qui contribuent à la détermination du montant des prévisions des recettes et des dépenses.

Le programme triennal C’est un document qui regroupe l’ensemble des actions et des opéra-tions que la commune envisage de réaliser sur une période de trois (3) ans.

Le budget en est la traduction financière annuelle. Il reflète fidèlement les coûts des actions et opérations prévues dans le programme triennal, pour l’exercice budgétaire correspondant. Les coûts des actions sont portés en fonctionnement et ceux des opérations en investissement.

L’état d’exécution des recettes et des dépenses C’est un compte rendu détaillé compte par compte, de la situation de recouvrement des recettes et de réalisation des dépenses que le comp-table public élabore mensuellement et trimestriellement, conformément aux articles 44 et 45 de la loi portant régime financier, fiscal et domanial des collectivités territoriales. Il est contresigné par l’Ordonnateur.

Il permet notamment de guider les élus dans la détermination du mon-tant de la prévision des recettes et des dépenses à s’inscrire dans le projet de budget de l’année n+1.

La délibération des taxes Elle constitue une des rares marges de manœuvre dont dispose la commune en matière de recettes. Cette délibération est prise annuelle-ment par le conseil qui détermine la nature, le taux, l’assiette et la pério-

22 .

dicité de recouvrement des taxes qu’il souhaite voir appliquées pour l’année budgétaire.

Les taxes visées sont celles qui relèvent des seules prérogatives de la commune (par différence avec les taxes fiscales instituées par l’Etat comme par exemple la taxe sur les charrettes). Il s’agit des taxes rému-nératoires ou redevances. L’article 58 du décret 83-152 du 2 mars 1983 portant régime fiscal des communes dispose que : le produit des taxes rémunératoires ou redevances ne peut excéder pour chacune d’entre elles, le coût raisonnablement estimé des services qu’elle rétribue.

La délibération portant cadre organique des emplois

Le cadre organique des emplois est la situation optimale des effectifs du personnel permanent, jugés nécessaires au bon fonctionnement des services existants ou à créer à la mairie.

Cette délibération est préparée par l’Ordonnateur, adoptée par le conseil et transmise à l’Autorité de tutelle appuyée de la liste de pré-sence émargée des conseillers.

Son rôle est de déterminer l’effectif exact des agents devant émarger sur le budget en préparation en vue de maîtriser la masse salariale et les charges sociales.

Son élaboration est encadrée par les textes législatifs et réglementaires. Elle s’accompagne (i) d’une note explicative justifiant la réduction ou l’augmentation des effectifs sur la base de la nécessité du ou des postes à pourvoir et de la capacité financière de la collectivité à supporter les frais de ce personnel, (ii) du tableau récapitulatif des emplois.

Le compte administratif et le compte de gestion Ces deux documents présentent le rapport annuel sur la gestion finan-cière et comptable de la collectivité et en présentent le résultat (l’excédent ou le déficit) des exercices antérieurs.

Ils sont disponibles 6 mois après la clôture de l’exercice concerné. C’est donc le CA et le CG de la pénultième année (- 2 ans) qui sont utilisés pour la préparation du budget.

Calendrier du CA et du CG Conformément à l’article 44 de la loi portant régime financier, fis-cal et domanial des collectivités territoriales, en fin d’exercice, dans les quarante cinq (45) jours de la clôture des comptes, l’Ordonnateur établit un rapport sur la gestion financière de commune.

I

23

Ce rapport, appuyé du dernier état mensuel des recettes et des dépenses et l’état cumulé du 4ème trimestre et accompagné d’un exemplaire du compte de gestion du Trésorier, est soumis à la commission chargée des questions budgétaires et financières pour avis. Il est ensuite transmis au conseil pour délibération en dehors de la présence de l’Ordonnateur et sous la présidence du doyen d’âge du conseil. Le compte administratif ainsi adopté, est transmis dans les huit (8) jours à compter de la date de délibération à l’autorité de tu-telle, avec le procès-verbal des délibérations.

Le budget - détail Le budget - détail est le document que préparent le Secrétaire général et le chef du service financier pour élaborer le budget primitif. Il consigne le détail des besoins et celui des ressources à mobiliser pour les satisfaire. Il se prépare en quatre étapes qui sont : (i) le recensement des besoins, (ii) la détermination du coût des besoins, (iii) l’évaluation de la capacité financière de la collectivité, (iv) l’équilibre budgétaire.

Les prévisions de recettes

De manière générale, la détermination du montant de la prévision d’un compte de recette dépend de l’analyse des éléments suivants :

- les performances de recouvrement constatées les années précé-dentes (par exemples les trois dernières années), et telles que mentionnées sur l’état d’exécution des recettes ; des améliorations peuvent toutefois être prises en compte, si elles sont argumentées (modernisation des moyens de recouvrement, renforcement des services de recouvrement, etc.)

- les modifications intervenues sur le potentiel fiscal : augmentation de la population, nouvelles implantations d’activités, etc.

- les variations de taux ou de tarifs décidées par le Conseil, ou la fin de certaines exonérations fiscales pour certaines catégories de contribuables,

- les variations décidées en loi de Finances pour la répartition des impôts ristournés (cf. ci-dessous répartition décidée en loi de finan-ces 2004).

Les recettes provenant des dotations de l’Etat (dotation globale de fonc-tionnement ou dotation globale d’équipement) sont fonction des critères d’alimentation et de répartition de ces dotations (cf. décret n°98-05 du 14

24 .

janvier 1998 pour la DGF). Généralement, ces dotations évoluent peu d’année en année, excepté en cas de réforme.

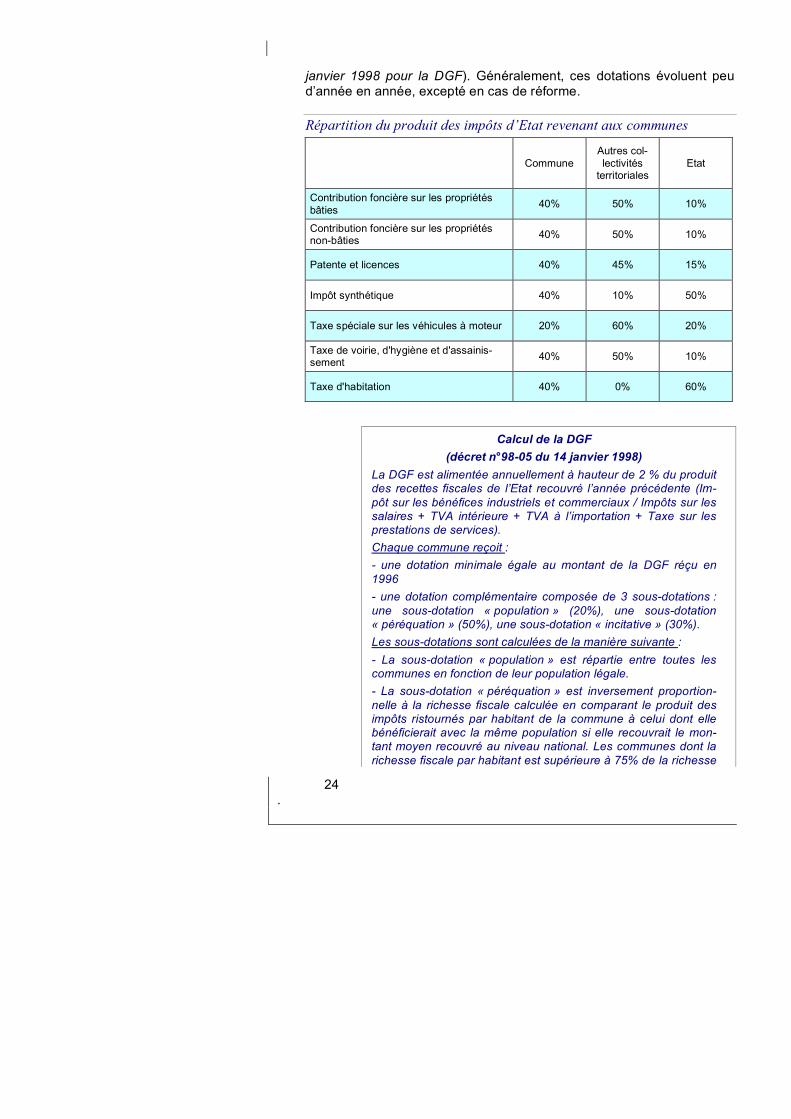

Répartition du produit des impôts d’Etat revenant aux communes

Commune Autres col-lectivités

territoriales Etat

Contribution foncière sur les propriétés bâties 40% 50% 10%

Contribution foncière sur les propriétés non-bâties 40% 50% 10%

Patente et licences 40% 45% 15%

Impôt synthétique 40% 10% 50%

Taxe spéciale sur les véhicules à moteur 20% 60% 20%

Taxe de voirie, d'hygiène et d'assainis-sement 40% 50% 10%

Taxe d'habitation 40% 0% 60%

Calcul de la DGF (décret n°98-05 du 14 janvier 1998)

La DGF est alimentée annuellement à hauteur de 2 % du produit des recettes fiscales de l’Etat recouvré l’année précédente (Im-pôt sur les bénéfices industriels et commerciaux / Impôts sur les salaires + TVA intérieure + TVA à l’importation + Taxe sur les prestations de services). Chaque commune reçoit : - une dotation minimale égale au montant de la DGF réçu en 1996 - une dotation complémentaire composée de 3 sous-dotations : une sous-dotation « population » (20%), une sous-dotation « péréquation » (50%), une sous-dotation « incitative » (30%). Les sous-dotations sont calculées de la manière suivante : - La sous-dotation « population » est répartie entre toutes les communes en fonction de leur population légale. - La sous-dotation « péréquation » est inversement proportion-nelle à la richesse fiscale calculée en comparant le produit des impôts ristournés par habitant de la commune à celui dont elle bénéficierait avec la même population si elle recouvrait le mon-tant moyen recouvré au niveau national. Les communes dont la richesse fiscale par habitant est supérieure à 75% de la richesse

I

25

fiscale moyenne des communes ne sont pas éligibles. Des dis-positions spéciales sont appliquées au district et aux communes d’Abidjan. - La sous-dotation « incitative » est attribuée aux communes qui réalisent des efforts de recouvrement de leurs propres recettes (ne sont pas prises en comptes les taxes et redevances de bor-nage). Les communes dont le produits des recettes propres par habitant est inférieur à la valeur moyenne nationale ne sont pas éligibles. La sous-dotation est calculée proportionnellement au montant des recouvrements réalisés. La DGF est calculée et notifiée par la DGDDL. Les Préfectures sont responsables de la transmission aux communes.

La prudence et le réalisme doivent guider les élus et les techniciens dans l’appréciation des recettes budgétées, au risque de voir le budget rejeté par la tutelle pour « surestimation des recettes » (cf. contrôle bud-gétaire).

Enfin, le dernier contrôle à effectuer sur les recettes est la vérification des calculs arithmétiques par sections, chapitres et paragraphes, tant horizontalement que verticalement.

Les prévisions de dépenses

Les dépenses à inscrire au budget primitif sont toutes celles que la commune pense devoir réaliser sur l’exercice, en fonctionnement comme en investissement.

En investissement, elles résultent des actions contenues au Programme Triennal glissant, et des financements spécifiques mobilisés. Elles peu-vent être assez variables d’un exercice à l’autre, ce qui est moins le cas des dépenses de fonctionnement dont l’évolution est plus linéaire.

La prévision des dépenses est contrainte par l’évolution prévisible des recettes. Elle répond à un certain nombre d’obligations légales :

- inscription des dépenses dites obligatoires telles que listées aux ar-ticles 73 à 78 de la loi n°2003-489 du 26 novembre 2003

- obligation de prélèvement minima du Titre 1 au profit du Titre 2

- montants fixés par des textes réglementaires : salaires et indemni-tés par exemple,

- montant des impayés de l’exercice antérieur

- montant de la dette (annuité)

26 .

La prévision des dépenses de fonctionnement nécessite l’élaboration d’un budget de détail service par service (cf. plus haut). Généralement, il s’agit d’ajuster celui de l’année précédente en fonction des évolutions du cadre organique des emplois et des charges d’entretien générées par les investissements.

I

27

6. L’exécution du budget

La période d’exécution

La période d’exécution du budget est celle de l’année civile : 12 mois, du 1er janvier au 31 décembre. A cette période s’ajoute une période dite complémentaire de 31 jours, jusqu’au 31 janvier de l’année N+1, pour les seules opérations en fonctionnement (Titre 1).

Pendant ce délai supplémentaire, l’ordonnateur peut procéder à l’émission de titres de recettes ou de mandats de paiement, lorsqu’ils correspondent à ces droits acquis et services faits pendant la période écoulée au 31.12.

Cette procédure n’est pas applicable aux dépenses d’investissement (Titre 2) dans la mesure où ces dépenses peuvent faire l’objet de re-ports.

La séparation de l’ordonnateur et du comptable

Cette séparation est l’un des principes de base de la comptabilité publi-que applicable en Côte d’Ivoire : principe de spécialisation et de sépara-tion des tâches. Elle a pour objectif d’éviter les fraudes.

Toutefois, l’ordonnateur et le comptable agissent avec des objectifs communs : (i) satisfaire les besoins de la collectivité, (ii) rendre plus efficace la gestion des finances communales.

L’ordonnateur Art. 26 à 41 de la loi 81-1129 du 30 décembre 1981 portant régime fi-nancier et comptable des communes.

Le Maire, en tant qu’exécutif de la commune, a seul le pouvoir d’ordonnancer les dépenses et de mettre en recouvrement les recettes autorisées au budget. Il est l’ordonnateur du budget communal.

Il constate, liquide et ordonne le recouvrement des droits dont la collecti-vité est créancière. L’encaissement des recettes votées au budget né-cessite l’établissement par le maire d’un « titre de perception » ou « titre de recette ». Il est établi un titre pour toutes les recettes relatives aux produits du domaine, services rendus, produits financiers, encaissement des emprunts, etc.

Toutefois, le maire n’intervient pas dans le recouvrement des impôts locaux : ce sont les services des Impôts qui sont les ordonnateurs de

28 .

ces recettes et qui transmettent l’ordre de recouvrer au Receveur (prise en charge des rôles de fiscalité).

Les dépenses engagées par l’ordonnateur font l’objet d’une liquidation une fois le service rendu ou constaté. La facture est acceptée par l’ordonnateur qui signe un ordre de payer, appelé mandat et le transmet au comptable public.

L’ordonnateur doit enregistrer toutes les opérations qu’il engage en dé-penses comme en recettes (comptabilité d’engagement). Il doit tenir une comptabilité permettant à la fin de la période budgétaire d’établir un état de l’activité de la commune appelé compte administratif. Cette comptabi-lité est qualifiée de comptabilité administrative.

Le comptable public La loi 81-1129 stipule qu’il est nommé dans chaque commune un rece-veur municipal chargé de tenir la comptabilité des deniers et la compta-bilité des valeurs de la commune. La même loi stipule également que les frais de fonctionnement de la recette municipale sont à la charge de la commune.

Le Percepteur ou le Receveur municipal est seul habilité à encaisser ou décaisser les fonds de la commune, sur ordre de l’ordonnateur.

Il établit une comptabilité complète des opérations de la commune qui donne lieu en fin d’exercice à la production d’un compte de gestion ; le compte de gestion est « l’envers » du compte administratif établi par l’ordonnateur. Le compte de gestion est présenté au Conseil municipal avant la production du compte administratif. Il permet au Conseil de vérifier la conformité des opérations faites par le maire.

Le principe des droits constatés

Ce principe signifie que la prise en charge préalable d'une recette ou d'une dépense doit précéder l'encaissement de la recette ou le paiement de la dépense. Il guide les procédures afférentes à la chaîne comptable en dépense comme en recette.

La chaîne comptable de la dépense

Elle comprend 4 phases : l’engagement, la liquidation, le mandatement et le paiement.

I

29

L’engagement L’engagement : c’est l’acte par lequel la commune crée ou constate une obligation de laquelle résultera une charge (signature d’un contrat de marché de travaux, paiement des salaires et indemnités, décision de verser une subvention, etc.).

L’engagement est à la fois juridique (signature d’une commande, d’un marché, d’un contrat, d’une convention avec un tiers), et comptable (ré-servation des crédits dans la comptabilité administrative pour pouvoir exécuter la dépense jusqu’au mandatement puis au paiement).

L’engagement d’une dépense s’effectue en 3 étapes :

- L’initiation de la dépense : les services utilisateurs établissent une Fiche technique interne sur laquelle ils apposent un visa. Cette Fi-che technique interne comprend une date, la désignation des biens, les quantités et les prix, éventuellement le nom du fournisseur.

- La décision d’engagement : elle est matérialisée par un bon de commande préparé par le chef de service financier et le secrétaire général, et signé par l’ordonnateur, puis transmis au fournisseur. Les bons de commande supérieurs à 1 million de Fcfa nécessitent l’autorisation de la municipalité. Les dépenses supérieures à 10 mil-lions de Fcfa nécessitent l’autorisation du Conseil.

- La prise en charge de la commande : elle consiste à débiter (ou immobiliser) le ou les comptes concernés par le bon de commande. Cette procédure évite l’engagement d’une dépense alors que les crédits du compte sont épuisés ou que le solde disponible est infé-rieur au montant de la facture qui suivra la commande. Cette écri-ture relève de la comptabilité des dépenses engagées. Elle est souvent négligée par les communes.

La liquidation La liquidation consiste à confirmer l’engagement et son montant, après constat du service fait. Elle repose sur le principe de base en vertu du-quel la paiement doit être postérieur à l’exécution ds travaux, prestations ou à la livraison des fournitures.

Elle est effectuée au vu des documents ou titres établissant les droits acquis des créanciers : bon de réception et de livraison de la com-mande, facture.

Sa matérialisation s’effectue en 2 étapes :

- A la réception de la commande : le service utilisateur certifie le ser-vice fait en procédant comme suit : (i) vérification de la conformité de la livraison aussi bien en qualité qu‘en quantité, (ii) vérification de la concordance des biens livrés avec le bon de livraison, (iii) avis sur le bon de livraison, (iv) établissement systématique d’un bon de

30 .

réception qui précise les quantités commandées, les quantités re-çues, les dates de livraisons, (v) transmission par le service utilisa-teur des bons de livraison et de réception visés au service financier.

- A la réception et au traitement de la facture : le SG met à jour le chrono de suivi des engagements : (i) inscription d’un n° d’ordre de la facture, (ii) transmission de la facture au chef de service finan-cier. Ce dernier : (i) enregistre la facture au facturier, (ii) vérifie sa conformité avec les bons de livraison et de réception, (iii) prend en charge la fiche de dépense engagée.

Le mandatement Le mandatement est l’acte administratif par lequel l’Ordonnateur donne au dépositaire des fonds (le Trésorier) l’ordre de payer la dette de la commune :

- Le chef de service financier établit le mandat conformément au mo-dèle donné par l’instruction relative à la gestion financière des col-lectivités territoriales, spécifiant les mentions obligatoires.

- Les mandats sont récapitulés sur des bordereaux d’émission des mandats, établis en trois (3) exemplaires et transmis au Trésorier en annexe aux dits bordereaux.

- Le chef de service financier met à jour le registre des mandats (journal des dépenses), le grand livre des dépenses, la fiche des dépenses engagées et le facturier.

- Les mandats de paiement sont accompagnés des originaux des pièces justificatives.

- Les mandats sont ensuite soumis à l’approbation du Secrétaire Gé-néral qui les vise après avoir vérifié leur conformité (pièces justifica-tives, mentions obligatoires).

- Le Secrétaire Général transmet alors les mandats à l’Ordonnateur pour signature et les fait transmettre au Trésorier, puis communique une copie au chef de service financier.

Le paiement Le paiement des dépenses est exclusivement assuré par le comptable (le Trésorier), sur la base des mandats émis par l’Ordonnateur et ce, après le contrôle des pièces justificatives accompagnant les mandats.

Le règlement d’une dépense peut se faire de trois (3) manières : (i) en numéraires (en espèce), (ii) par chèque, (iii) par virement bancaire.

I

31

Les opérations exceptionnelles On classera dans cette catégorie : (i) les règlements de dépenses par régies d’avances, (ii) le paiement des primes de sessions et de transport des conseillers, (iii) l’amortissement.

- Règlement des dépenses par régies d’avances : lorsque la régie d‘avance est autorisée par le Receveur, le régisseur peut effectuer le paiement des dépenses en numéraires dans les mêmes condi-tions que le comptable public, au vu des mêmes pièces justificati-ves que celles qui sont exigées par le trésorier assignataire. Le ré-gisseur ne peut régler que les dépenses énumérées dans l’acte de création de la régie. La régie d’avance est alimentée par le Tréso-rier sur présentation d’une demande de renouvellement de l’avance accompagnée des pièces justificatives des dépenses effectuées. Un mandat est ensuite émis par le régisseur.

- Paiement des primes de sessions et de transport des conseillers : le montant et le nombre maximum de session par nature sont fixés par les textes. Pour les communes, les conseillers bénéficient de primes de 6 sessions. Le Comptable public règle les primes de ses-sion au vu de la liste de présence. L’ordonnateur émettra ensuite un mandat de régularisation auquel est joint la liste de présence émar-gée.

- L’amortissement pour ordre : il consiste à valoriser en comptabilité chaque élément du patrimoine mobilier et immobilier de la com-mune et sa valeur résiduelle. Il ne s’accompagne d’aucun ordre de recettes ni de mandat. Ces inscriptions sont sous la responsabilité du comptable public qui établit au fur et à mesure des Fiches d’immobilisation (CT90). La règle d’amortissement retenue est celle de l’amortissement linéaire : 30 ans pour les immeubles, 10 ans pour les matériels et mobiliers, 5 ans pour les véhicules. Le Comp-table public doit communiquer chaque année à l’Ordonnateur un double de l’état retraçant le détail des amortissements.

La chaîne comptable des recettes

L’émissions des titres de recettes Le principe est qu’il n’y a pas de recouvrement sans ordre de recette. En d’autres termes, le Trésorier ou Receveur municipal ne peut réclamer au redevable quelque droit que ce soit que muni d’un titre.

L’ordonnateur émet des ordres de recette (CT 51) destinés à différents redevables et les récapitule sur un bordereau (CT 50). Cette opération concerne les taxes suivantes (tarification votée par le Conseil) :

- La taxe sur les pompes distributrices de carburant

32 .

- La taxe sur les charrettes et les pousse-pousse

- La taxe sur l’exploitation des embarcations avec ou sans moteur

- La taxe sur les embarcations des plaisances à moteur ou à voile

- La taxe sur les entrées payantes aux manifestations sportives

- La taxe sur la location ou l’exploitation des installations sportives

- La taxe sur les spectacles et galas

- La taxe sur les spectacles cinématographiques

- La taxe sur les établissements de nuit

- Les taxes portuaires et aéroportuaires

- La taxe sur les taxis

- La taxe sur la publicité

L'ordre de recette comporte trois volets : (i) l'ordre de recette proprement dit, (ii) l'avertissement, est destiné au redevable, (iii) le bulletin de liqui-dation, conservé par l'ordonnateur après avoir été visé par comptable public. L'ordre de recette comporte un certain nombre de mentions :

- l'exercice budgétaire auquel il se rattache ;

- le compte d'imputation budgétaire ;

- le numéro d'ordre ;

- le nom et l'adresse du redevable ;

- la nature de la recette ;

- le montant mis en recouvrement ;

- le cachet et la signature de l'ordonnateur.

A la réception du bordereau, le comptable public effectue des contrôles de régularité qui portent sur :

- l'autorisation de percevoir la recette (qualité de l'ordonnateur, validi-té des ordres de recette) ;

- la mise en recouvrement (respect des dispositions légales et régle-mentaires, exactitude des décomptes, concordance des docu-ments, existence matérielle des ordres de recettes) ;

A l'issue de ces contrôles, le comptable public entame la procédure de recouvrement qui commence par la notification aux différents redevables des avertissements.

I

33

Recouvrement avant émission d’ordres de recette Le fonctionnement courant de la commune, la recherche croissante d'ef-ficacité, et les contraintes administratives conduisent le Trésorier à re-couvrer les recettes de la commune avant émission d'ordre de recette par l'ordonnateur.

Ces recettes concernent :

- les taxes rémunératoires recouvrées dans la majorité des cas par les régisseurs de recettes (droits de marché, timbres, droit de sta-tionnement, légalisation de signatures) – cf. gestion des valeurs inactives

- les subventions accordées par l'Etat

- les impôts de l'Etat dont une partie est ristournée aux communes (foncier, patente, licence, impôts synthétique, vignettes) – cf. recou-vrement par voie de rôles.

Le Trésorier assure le recouvrement puis en informe plus tard le Maire par l'établissement d'une déclaration de recette (CT 52) qu'il récapitule sur un bordereau de déclaration de recette avant émission d'ordre de recette (CT 53).

Recouvrement sur plusieurs années Les ordres de recette en plusieurs années sont des ordres qui s'exécu-tent sur plusieurs années. Ils concernent des recettes qui, à partir d'un titre unique, produisent des revenus annuels (exemple le bail).

Le comptable ouvre un registre pour retracer toutes les recettes recou-vrées selon la procédure des ordres en plusieurs années. Lors de leurs émissions, ces ordres ne sont pris en charge que pour le montant des sommes à recouvrer au titre de l'exercice courant.

En début de chaque exercice, le Trésorier récapitule sur un bordereau de déclaration de recette CT 53 les ordres de recette qui ne sont pas venus à expiration pour le montant des sommes à percevoir au cours de l'exercice qui s'ouvre.

Les ordres de recette à produit variable, dont le montant ne peut être connu au début de l'exercice, figure simplement pour mémoire sur le bordereau. Ce montant est complété ou ajusté dès qu'il est connu.

Le bordereau de déclaration de recette CT 53 est transmis au Maire. Après contrôle, celui-ci l'insère dans la série de numérotation normale des bordereaux. Cependant les ordres de recette eux possèdent une numérotation spéciale qui permet de les distinguer : année + une lettre alphabétique (exemple : 2005-A).

34 .

Rejet d’ordres de recette Le comptable peut refuser de prendre en charge un ordre de recette et le renvoyer pour régularisation à l'ordonnateur. Les ordres rejetés sont renvoyés en même temps que le troisième exemplaire du bordereau destiné à l'ordonnateur. Le comptable indique sur cet exemplaire :

- le numéro des ordres de recette rejeté

- le motif du rejet

- le montant de chaque ordre de recette rejeté

- le total des rejets à déduire du total des bordereaux

- le montant total général à reprendre sur le prochain bordereau par l'ordonnateur.

Sur les deux exemplaires qu'il conserve, le comptable raye d'un trait à l'encre rouge les sommes concernant les ordres rejetés et rectifie les totaux et les arrêtés du bordereau.

Réduction ou annulation d’ordres de recette Ces opérations ont pour objet de rectifier des erreurs dans les bases de calcul ou de décomptes, dans l'indication du débiteur ou dans l'imputa-tion budgétaire. Elles sont constatées au vu d'ordres de recette rectifica-tifs établis par l'ordonnateur.

Ces ordres sont notifiés au Trésorier sur des bordereaux numérotés dans une série spéciale. Ils sont barrés en diagonale d'un double trait de couleur rouge.

Les bordereaux spéciaux ne modifient pas le total des bordereaux d'or-dres de recette déjà émis puisqu'ils interviennent après la prise en charge.

Les valeurs inactives On appelle les valeurs inactives les documents que les comptables pu-blics remettent aux débiteurs après que ceux-ci se soient acquittés de leur dette.

Il existe trois sortes de valeurs inactives : les vignettes, les timbres et les tickets (de marchés ou de stationnement). La procédure à suivre est régie par l’article 77 de la loi n°80-1129.

Le décret n°67-493 a donné à l’Imprimerie Nationale le monopole de l’impression des valeurs inactives.

Seul le Receveur est habilité à détenir le stock des valeurs inactives. Toute dérogation à cette règle est qualifiée de gestion de fait et justicia-ble par la Cour Suprême. Le Receveur remet ces valeurs aux régisseurs

I

35

de recettes, aux collecteurs et guichetiers désignés à cette fin, moyen-nant un contrôle très strict de leur utilisation.

Les quittances provenant des huissiers de justice et des agents de pour-suite sont également des valeurs inactives ; elles sont les seules à ne pas être détenues par le Receveur.

Les recouvrements par voie de rôles Ils concernent la fiscalité directe et indirecte revenant aux communes: impôts d’Etat ristournés (patente, foncier) et certaines taxes locales.

- Rôles émis par la Direction Générale des Impôts : ces rôles concernent les fiscalité d’Etat ristournée. Le rôle est une liste sur laquelle figure pour chaque impôt direct ou taxe assimilée, le nom des contribuables de la commune avec mention du montant de leur impôt. Il a un caractère légal (prévu par les textes en vigueur). Il né-cessite avant tout un recensement exhaustif des contribuables concernés et permet d’obtenir le potentiel de recette à recouvrer. Le rôle de fiscalité est émis par la Direction Générale des Impôts (Ser-vices déconcentrés et Sous - Direction de l’Informatique et du Contentieux). Il donne lieu à l’édition d’avertissements adressés aux contribuables. Le décret n°97-35 du 22 janvier 1997 précise que les communes peuvent prendre en charge la distribution des avertis-sements en collaboration avec les services de l’Etat.

- Rôles émis par la commune : il s’agit des rôles de la taxe forfaitaire des petits commerçants et de la taxe sur les locaux loués en garni. Les rôles établis par l’ordonnateur doivent être remis au Receveur pour recouvrement.

36 .

7. Le contrôle budgétaire

La préparation et l’exécution du budget sont soumis à plusieurs contrô-les : celui de la tutelle administrative (Préfet ou Ministère de l’Intérieur), mais également celui du Conseil municipal et celui du Trésor.

La Cour des comptes, instituée par la Constitution de la IIème républi-que (octobre 2000) devrait également à terme exercer un contrôle juri-dictionnel des budgets et des comptes des communes.

Le contrôle exercé par la tutelle administrative

Le contrôle budgétaire est un contrôle de légalité exercé, selon la taille du budget (plus ou moins de 150 millions de Fcfa), soit de manière dé-concentrée par le Préfet, soit par le Ministère de l’intérieur (la DGDDL) - cf. arrêté n°149/INT/DGCL du 10 mai 1996 portant délégation aux Pré-fets d’attribution en matière de contrôle de tutelle à l’égard des commu-nes et des villes.

Pour la commune, ce contrôle demeure a priori en attendant l’application effective de la loi du 26 novembre 2003 qui prévoie sa transformation en tutelle a posteriori.

L’article 20 de la loi n°2003-489 du 26 novembre 2003 portant régime financier, fiscal et domanial des collectivités territoriales, énoncent les motifs suivants de rejet du budget :

- la surestimation des recettes et la sous-estimation des dépenses

- l’insuffisance des crédits relatifs aux dépenses obligatoires

- l’absence d’un plan d’apurement des déficits

Le contrôle des prévisions de recettes Elle consiste à s’assurer si le souci de prudence et de réalisme a effecti-vement guidé les élus dans la prévision des montants des recettes.

Pour cela, il y a lieu de comparer les montants des prévisions des recet-tes inscrits au budget à ceux des recettes recouvrées au cours de la pénultième année (CA et CG) ou de l’année n-1 (état d’exécution des recettes et des dépenses).

Généralement, il est toléré un accroissement de recettes de 20% par rapport au montant des recettes de l’année n-1.

I

37

Enfin, le dernier contrôle à effectuer sur les recettes est la vérification des calculs arithmétiques par sections, chapitres et paragraphes, tant horizontalement que verticalement.

L’appréciation des prévisions de dépenses Cette appréciation s’effectue au regard de l’article 20 de la loi n° 2003-489 du 26 décembre 2003 qui énumère les cas de rejet du budget et des articles 73 à 78 de la même loi qui énumèrent les dépenses obligatoires de chaque type de collectivité territoriale. Le contrôle consiste à :

- Vérifier si ces dépenses sont prévues au budget et pour les mon-tants réels ;

- S’assurer que toutes les dépenses obligatoires figurent au budget et pour un crédit suffisant et sincère ;

- Vérifier si les imputations budgétaires des dépenses d’investissement (comptes fonctionnels et patrimoniaux) sont exac-tes ;

- Vérifier si l’imputation par paragraphe ou par barre pour les dépen-ses de fonctionnement est correcte et concordante à la nature des dépenses mentionnées dans la nomenclature budgétaire et comp-table ;

- Vérifier s’il y a concordance entre le corps du budget et les tableaux annexes (fonds d’investissement, fonds de réserve, tableau récapi-tulatif des dépenses de personnel, du matériel roulant, du patri-moine)

Après tous ces contrôles, l’Autorité de tutelle informe par lettre le Maire, le Président du conseil ou le Gouverneur du district si le budget ne pré-sente pas d’observation majeure ou s’il y a des points à compléter ou à modifier.

L’analyse de forme Elle consiste à vérifier si les délais de transmissions ont été respectés, et les documents annexes conformes aux règles de forme et de fond. Ces documents sont :

- le procès-verbal de réunion : il s’agit du compte-rendu de la réunion au cours de laquelle le budget à examiner a été adopté. Son exis-tence matérielle et surtout la liste émargée des conseillers présents font mieux la preuve de sa validité.

- le programme triennal : le budget étant la traduction financière an-nuelle du programme triennal, la tutelle vérifiera : (i) si les montants des actions et des opérations qui y sont mentionnés pour la période budgétaire, correspondent bien à ceux prévus dans le budget, (ii) si le remboursement des dettes prévu dans le plan d’apurement des

38 .

dettes contenu dans le programme triennal, correspond bien à celui inscrit au budget.

- la délibération instituant les taxes : examen de la nature et de la lé-galité des taxes que la commune institue. Le contrôle de la délibé-ration des taxes est préalable à l’examen du budget.

- la délibération portant cadre organique des emplois : (i) examen des visas qui doivent mentionner les textes législatifs et réglemen-taires correspondants ; (ii) la note explicative qui doit justifier exac-tement la réduction ou l’augmentation des effectifs sur la base de la nécessité du ou des postes à pourvoir et de la capacité financière de la collectivité à supporter les frais de ce personnel ; (iii) le ta-bleau récapitulatif des emplois qui doit respecter la forme de huit (8) colonnes et le nombre des agents dont les salaires et autres avan-tages sont prévus dans le tableau des dépenses du personnel.

- l’état d’exécution des recettes et des dépenses : il doit être le plus récent possible car son rôle est de rassurer que les montants des prévisions des recettes portés au budget correspondent sensible-ment compte par compte, à ceux recouvrés sur cet état d’exécution des recettes. L’état d’exécution doit obligatoirement être signé par l’Ordonnateur et contresigné par le Trésorier.

- le compte administratif et le compte de gestion du trésorier : l’analyse de ces deux (2) documents porte sur l’existence effective et l’exactitude du montant des résultats des exercices antérieurs qui doivent être pris en compte dans le projet budget (primitif ou modifi-catif). Le compte administratif de l’Ordonnateur n’est valable que s’il est adopté par le conseil. Le compte de gestion du Trésorier doit revêtir le visa de l’Ordonnateur car il s’agit de ses comptes.

Le contrôle par le Conseil

Le Conseil exerce un contrôle sur l’exécutif (le maire), ordonnateur du budget communal.

« En fin d’exercice, dans les 45 jours de la clôture des comptes, le Maire établit un rapport sur la gestion financière de la commune. Ce rapport, appuyé du dernier état mensuel et de l’état cumulé de la gestion et ac-compagné d’un exemplaire du compte de gestion du Trésorier est sou-mis pour avis à la Commission chargée des questions budgétaires et financières avant d’être soumis au Conseil pour délibération en dehors de la présence du Maire, sous la présidence du doyen d’âge du Conseil ».(Art. 44 LRFFDCT).

Lors de l’examen du compte administratif, le Conseil vérifie simultané-ment l’exécution du budget, la tenue par l’Ordonnateur de sa comptabili-

I

39

té administrative et la concordance de cette dernière avec la comptabili-té du Trésorier.

L’aboutissement de cet examen peut être un vote de rejet. Mais, le compte administratif est arrêté dès lors qu’il n’a pas été rejeté à la majo-rité des suffrages exprimés. Cette façon négative d’approuver le compte administratif constitue une dérogation aux conditions d’adoption des délibérations du Conseil. Elle s’exprime par la volonté d’éviter des situa-tions de blocage comme celles résultant d’un partage égal du vote au sein du conseil, l’Ordonnateur devant se retirer au moment du vote sur le compte administratif.

Le vote du compte administratif arrête définitivement les comptes de l’exercice.

« Le conseil donne à cette occasion quitus au Maire, de sa gestion ».

Celui-ci transmet le procès-verbal des délibérations et l’ensemble des rapports, compte de gestion et documents annexés à l’Autorité de tutelle dans les huit jours de la délibération » (Art 44 de la loi portant Régime financier, fiscal et domanial des collectivités territoriales).

Le contrôle exercé sur le comptable public

L’article 67 de la loi portant Régime financier, fiscal et domanial des collectivités territoriales, dispose que « la gestion financière et compta-ble du Trésorier est soumise au contrôle des services compétents du Trésor public ».

En vertu de cette disposition de la loi, le contrôle des opérations du Payeur ou du Trésorier municipal est effectué par le Trésorier général (Chef de la circonscription financière) et par l’Inspection générale du Trésor dont la compétence s’étend à tous les services du Trésor public.

Le contrôle effectué par les Supérieurs hiérarchiques du Comptable est un contrôle sur place. A cette occasion, le Comptable supérieur ou les Inspecteurs vérificateurs procèdent à l’arrêté des livres de la comptabili-té de l’Etat, notamment le T10 et le T45, à l’arrêté des livres de la comp-tabilité des collectivités territoriales notamment le CT01 et les CT04. Ils vérifient la régularité des opérations et la bonne tenue des livres et do-cuments comptables.

L’intervention de la Cour des Comptes

La Cour des Comptes a remplacé la Chambre des Comptes de la Cour suprême, qui a été dissoute en 1998 et dont sont également issus la Cour de cassation et le Conseil d'État.

40 .

Pour le moment, elle n’intervient pas effectivement sur les comptes des communes.

La Cour des comptes est chargée principalement de juger la régularité des comptes publics, contrôler l'usage des fonds publics par les ordon-nateurs, les entreprises publiques, la Sécurité sociale, les organismes privés bénéficiant d'une aide de l'État ou faisant appel à la générosité du public, d'informer le Parlement, le Gouvernement et l'opinion publique sur la régularité des comptes.

I

41

8. Analyse financière et ratios

L’analyse financière permet de formuler une appréciation objective de la politique municipale mise en œuvre pendant une période donnée, de prendre des mesures correctives et de déterminer à tout moment la marge d’action disponible pour appliquer une politique nouvelle tenant compte du contexte socio-économique de la commune.

L’analyse financière par ratios est à mener sur la base des comptes administratifs qui retracent l’incidence financière des réalisations effecti-ves.

Elle s’appuie sur des ratios de structure et sur des ratios par habitant à analyser par comparaison avec ceux des autres communes de même taille.

Cinq dimensions financières peuvent être retenues : (i) le niveau de service rendu, (ii) la fiscalité et l’effort d’épargne, (iii) l’effort d’équipement et son financement, (iv) l’état et le poids de la dette, (v) le fonds de roulement.

Service rendu Il décrit le niveau et la structure des dépenses de fonctionnement. Les principaux ratios sont :

- dépenses réelles totales par habitant

- dépenses réelles de fonctionnement par habitant

- dépenses d’exploitation par habitant

- frais de personnel/dépenses réelles de fonctionnement

- transferts versés (subventions & participations)/dépenses réelles de fonctionnement

Recettes, fiscalité et effort d’épargne - recettes réelles de fonctionnement par habitant

- produit de l’exploitation du domaine/recettes réelles de fonctionne-ment

- DGF/recettes réelles de fonctionnement

- DGF par habitant

- recettes fiscales par habitant

- potentiel fiscal

42 .

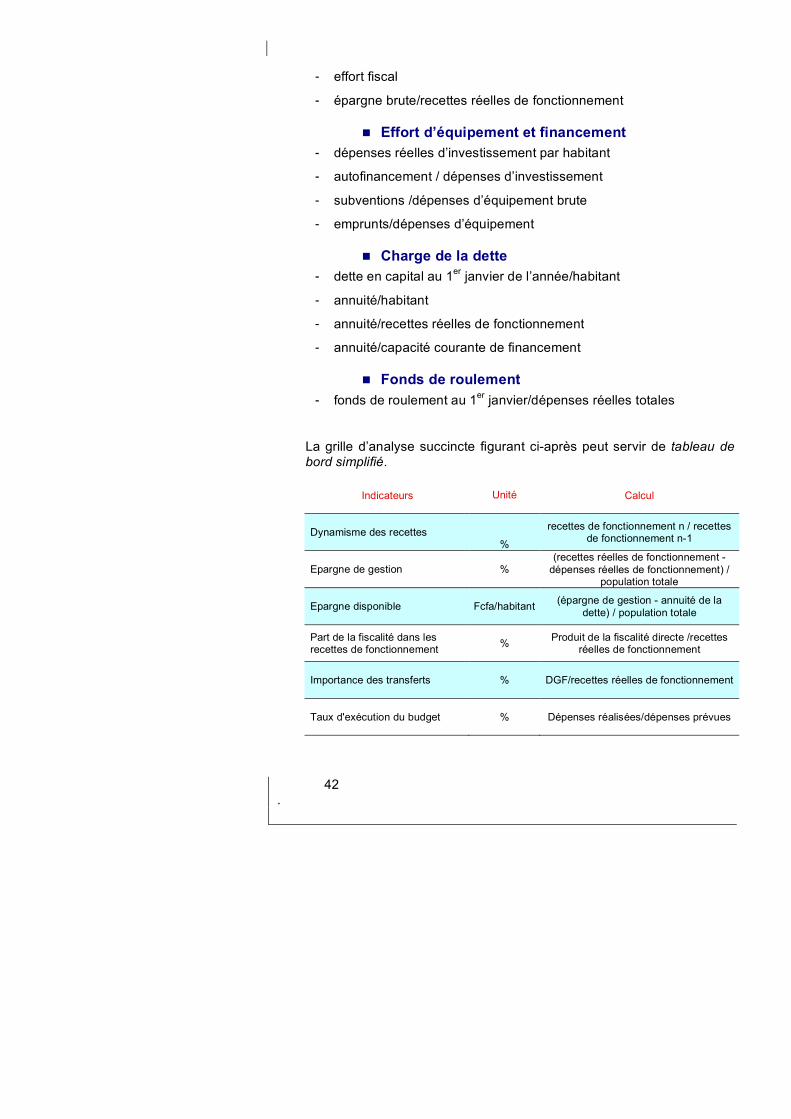

- effort fiscal

- épargne brute/recettes réelles de fonctionnement

Effort d’équipement et financement - dépenses réelles d’investissement par habitant

- autofinancement / dépenses d’investissement

- subventions /dépenses d’équipement brute

- emprunts/dépenses d’équipement

Charge de la dette - dette en capital au 1er janvier de l’année/habitant

- annuité/habitant

- annuité/recettes réelles de fonctionnement

- annuité/capacité courante de financement

Fonds de roulement - fonds de roulement au 1er janvier/dépenses réelles totales

La grille d’analyse succincte figurant ci-après peut servir de tableau de bord simplifié.

Indicateurs Unité

Calcul

Dynamisme des recettes %

recettes de fonctionnement n / recettes de fonctionnement n-1

Epargne de gestion % (recettes réelles de fonctionnement -

dépenses réelles de fonctionnement) / population totale

Epargne disponible Fcfa/habitant (épargne de gestion - annuité de la dette) / population totale

Part de la fiscalité dans les recettes de fonctionnement % Produit de la fiscalité directe /recettes

réelles de fonctionnement

Importance des transferts % DGF/recettes réelles de fonctionnement

Taux d'exécution du budget % Dépenses réalisées/dépenses prévues

I

43

Pour en savoir plus

Liste non - exhaustive des principaux textes applicables en matière de budgets communaux.

Textes généraux sur la commune et ses finances

- Loi n°78-07 du 9 janvier 1978

- Loi n°80-1180 du 17 octobre 1980 relative à l’organisation munici-pale

- Loi n°81-1129 du 30 décembre 1981 portant régime financier des communes et de la ville d’Abidjan

- Loi n°2001-476 du 9 août 2001 d’orientation sr l’organisation géné-rale de l’administration territoriale

- Loi n°2003-489 du 26 décembre 2003 portant régime financier, fis-cal et domanial des collectivités territoriales

Textes réglementaires relatifs au budget et aux comptes communaux

- Loi des finances n°97-07 du 6 janvier 1997 (article 17) portant no-tamment sur les obligations de prélèvement (Fonds d’investissement)

- Décret n°82-1092 du 24 novembre 1982 fixant les règles de pro-grammation et de budgétisation des actions et des opérations de développement des communes et de la ville d’Abidjan ainsi que leur nomenclature budgétaire et comptable

- Arrêté n°33 du 19 février 1983 fixant les modalités et le calendrier de programmation et de budgétisation des communes et de la ville d’Abidjan modifié par l’arrêté n° 335/INT/DCL du 6 octobre 1986

- Arrêté n°31/MI/DGCL du 13 février 1992 fixant les modalités et le calendrier de programmation et de budgétisation des collectivités territoriales

- Arrêté n° 123/MI de mai 1983 déterminant le modèle de la fiche d’opération justificative des opérations du Plan Triennal des collec-tivités territoriales

- Décret n°86-495 du 11 juillet 1986 portant institution d’une Com-mission de coordination du développement Communal et de Com-

44 .

missions départementales des programmes et des budgets des communes et de la ville d’Abidjan

- Décret n°82-1093 du 24 novembre 1982 portant règlement financier et comptable des communes et de la ville d’Abidjan

- Décret n°97-35 du 22 janvier 1997 réglementant la collaboration en-tre les services de l’Etat et ceux de la commune

- Décret n°83-453 du 27 mai 1983 fixant les limites et les conditions d’octroi d’avance de trésorerie aux communes et à la ville d’Abidjan

- Arrêté interministériel n°40/INT/MEF du 1er mars 1983 relatif aux régies de recettes et d’avances des communes et de la ville d’Abidjan

- Décret n°78-683 du 17 août 1978 portant organisation du Trésor Public

- Décret n°65-27 du 30 janvier 1965 portant réglementation des dé-lais de prescription applicables aux dettes de l’Etat, des établisse-ments publics et des collectivités secondaires

- Décret n°64-240 du 26 juin 1964 portant réglementation en matière de responsabilité et de débets des comptables publics

- Décret n°56-848 du 24 août 1956 portant adaptation à la loi munici-pale n°55-1489 du 10 novembre 1955 dans certains territoires d’outre-mer, du décret financier du 30 décembre 1912 et des textes subséquents qui restent applicables à la comptabilité communale

- Notice explicative de la Nomenclature budgétaire et comptable des communes et de la ville d’Abidjan – DGDDL, édition mai 1991

Textes relatifs aux ressources communales

- Loi n°2004-271 portant loi de finances pour 2004 (révision des dis-positions relatives aux impôts d’Etat reversés aux collectivités terri-toriales et aux taxes locales )

- Ordonnance n°61-123 du 15 avril 1961 portant création d’une taxe forfaitaire des petits commerçants et artisans

- Décret 83-152 du 2 mars 1983 portant régime fiscal des communes

- Décret n°85-08 du 4 janvier 1985 fixant les limites et les conditions dans lesquelles les communes et la ville d’Abidjan peuvent contrac-ter des emprunts

- Décret n°97-35 du 22 janvier 1997 fixant les modalités de la colla-boration des communes et des services de l’Etat dans l’émission des rôles

I

45

- Décret n°98-05 du 14 janvier 1998 portant modalités de fixation, de calcul et de répartition de la dotation globale de fonctionnement des communes

Textes relatifs aux indemnités des agents & élus

- Note interministérielle n°696/MEMAT/MEMEF/MFPE du 8 octobre 2003 relative à la rémunération du personnel des collectivités terri-toriales

- Circulaire n°829/MEMAT/DGDDL/DRC/SDPCT du 29 juillet 2005 relative au paiement de l’indemnité de résidence des agents com-munaux

- Décret n°91-1002 du 31 décembre 1991 portant octroi de primes et indemnités en faveur des personnels des corps de l’informatique

- Décret n°81-238 du 15 avril 1981 fixant les taux des indemnités de fonction et des indemnités pour frais de représentation des maires et adjoints ainsi que les modalités de leur attribution

- Circulaire n°012/INT/DCL du 11 avril 1984 portant rectificatif de la circulaire relative à la prise en charge des obsèques des conseillers municipaux

Direction de la publication : DGDDL

Réalisation : Bureau AAI & Groupe Huit (PSDAT)

Impression : ……

Côte d’Ivoire, Juin 2008