Résultats semestriels 2005 - havasgroup.com€¦ · Le résultat opérationnel est de 75 M€...

40

1 Résultats semestriels 2005 Réunion d’information financière 8 Septembre 2005

Transcript of Résultats semestriels 2005 - havasgroup.com€¦ · Le résultat opérationnel est de 75 M€...

1

Résultats semestriels 2005

Réunion d’information financière8 Septembre 2005

2

Avertissement

Le présent document contient certaines déclarations ou opinions sur les perspectives, au sens donné à l’expression « forward-looking statements » par le droit boursier américain. Ces déclarations ou opinions se réfèrent à des projections, estimations, plans et stratégies, anticipations d’événements ou de tendances, et toute autre notion qui n’est pas strictement fondée sur des faits réels avérés. Ces opinions et déclarations correspondent aux estimations qu’Havas fait d’événements futurs, et sont susceptibles d’être contredites ou infirmées par les faits, ce qui pourrait entraîner une différence significative entre les résultats réellement obtenus et les résultats hypothétiques résultant de ces opinions et déclarations. Parmi les facteurs qui pourraient entraîner une différence entre les résultats réels et les résultats espérés, se trouvent les changements intervenants dans la conjoncture économique globale, dans l'environnement du secteur économique concerné, ainsi que dans les facteurs de concurrence et de régulation des marchés. Si vous souhaitez davantage d’informations sur les facteurs de risque susceptibles d'affecter Havas, nous vous invitons à consulter les rapports et documents déposés auprès de l’AMF (documents en français) et de la SEC américaine (documents en anglais uniquement). Havas précise expressément qu'elle ne s'estime pas tenue d'actualiser ou de corriger les opinions et déclarations contenues dans le présent document pour tenir compte de nouvelles informations, de nouveaux événements ou de tout autre facteur.

Note : le new business net correspond au budget publicitaire annuel estimé des gains de budgets (ce qui inclut à la fois les nouveaux clients, les clients conservés après remise en compétition du budget, et les nouveaux produits ou marques gagnés auprès des clients actuels) moins le budget publicitaire annuel estimé des pertes de budgets. La Direction d’Havas utilise le new business net comme un indice de l’efficacité du développement de sa clientèle et de ses efforts pour conserver ses clients. Le new business net n’est pas un indicateur précis des revenus futurs, car la qualification de gain ou de pertenécessite parfois une interprétation subjective, les sommes associées aux gains ou pertes individuelles du business dépendent du budget estimé des clients, les clients peuvent ne pas dépenser leur budget, l’échelonnement des dépenses est incertain, et la part des revenus d’Havas par rapport aux dépenses budgétées des clients dépend de la nature des dépenses et des structures de rémunérations. En outre, les méthodes d’Havas pour déterminer les pertes et gains peuvent différer de celles employées par d’autres sociétés

Chiffres clés 1er semestre 2005

4

Chiffres clés du S1 2005

La croissance organique : + 2,2% au S1 2005 dont +3% au T2 2005

Le résultat opérationnel est de 75 M€ contre 79 M€ au S1 2004, soit une marge opérationnelle de 10,8% au S1 2005 contre 10,6% au S1 2004

Avant «Autres charges et produits opérationnels», la marge d’exploitation ressort à 11,1% au S1 2005 contre 10% au S1 2004

Le résultat financier ressort à -22 M€, en amélioration de +35%

Le résultat net part du groupe est de 34 M€ contre 22 M€, en hausse de +52%

Le résultat par action dilué est de 8 centimes, en hausse de +16%

Ces chiffres ont été établis en normes IFRS. Le 1er semestre 2004 a été traduit dans ces mêmes normes permettant la comparaison.

5

Analyse des résultats 1er semestre 2005

6

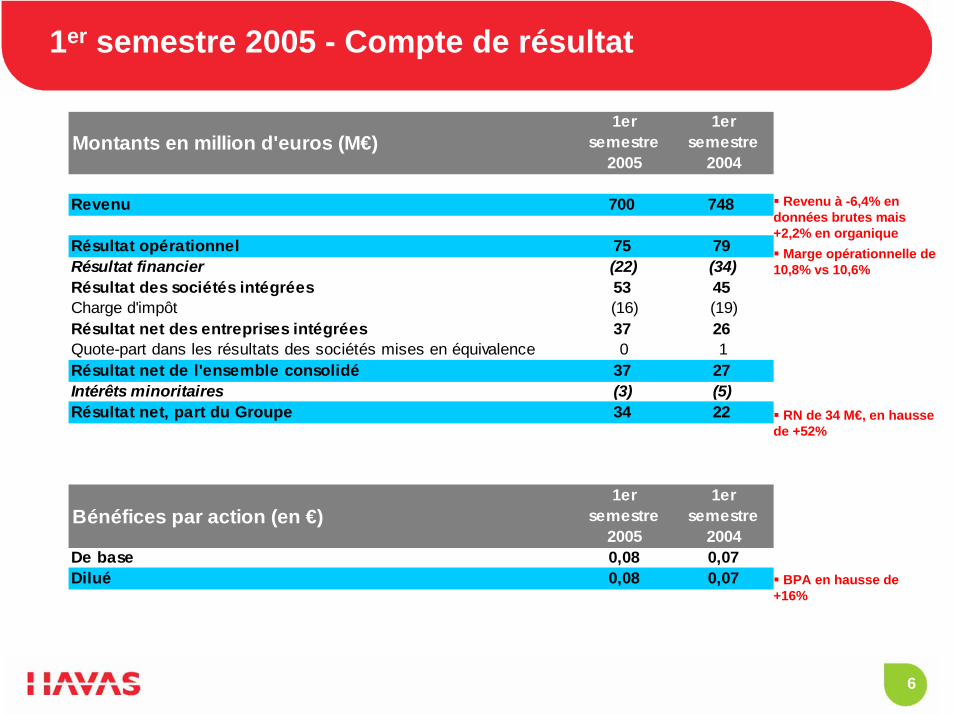

1er semestre 2005 - Compte de résultat

Montants en million d'euros (M€) 1er

semestre 2005

1er semestre

2004

Revenu 700 748

Résultat opérationnel 75 79Résultat financier (22) (34)Résultat des sociétés intégrées 53 45Charge d'impôt (16) (19)Résultat net des entreprises intégrées 37 26Quote-part dans les résultats des sociétés mises en équivalence 0 1Résultat net de l'ensemble consolidé 37 27Intérêts minoritaires (3) (5)Résultat net, part du Groupe 34 22

Bénéfices par action (en €) 1er

semestre 2005

1er semestre

2004 De base 0,08 0,07Dilué 0,08 0,07

Revenu à -6,4% en données brutes mais +2,2% en organique

Marge opérationnelle de 10,8% vs 10,6%

RN de 34 M€, en hausse de +52%

BPA en hausse de +16%

7

1er semestre 2005 - Revenu

Évolution du revenu S1 2005 / S1 2004

€ 700 millionsRevenu :

Croissance organique : +2,2%

Données brutes : - 6,4%

-1,8%– Dont effet de change :

8

Evolution de la croissance organique par trimestre au S1 2005

TOTAL

Grande-Bretagne

Amérique Nord

France

% croissanceorganique T2-05

+3,0%

-1,6%

+14,1%

+ 4,0%

-0,9%

+1,4 %

+2,2%

+2,1 %

-3,3 %

+1,8 %

Asie-Pacifique* -8,6% -2,7 %

Amérique Latine (hors Brésil**) +18,2% +19,7 %

Europe (hors France et GB)*

% croissanceorganique S1-05

+2,2%

+0,2%

+8,5%

+0,4%

+0,4%

-5,9%

+18,8%

% croissanceorganique T1-05

* Le revenu localisé en Afrique, au Proche-Orient et au Moyen-Orient représentant moins de 1% du revenu mondial, est inclus dans la répartition géographique en Europe pour les deux premiers et en Asie-Pacifique pour le dernier (méthode de répartition historiquement utilisée).

** Lié à la mise en équivalence depuis le 1er janvier de la principale filiale au Brésil détenue à 49% par le Groupe

9

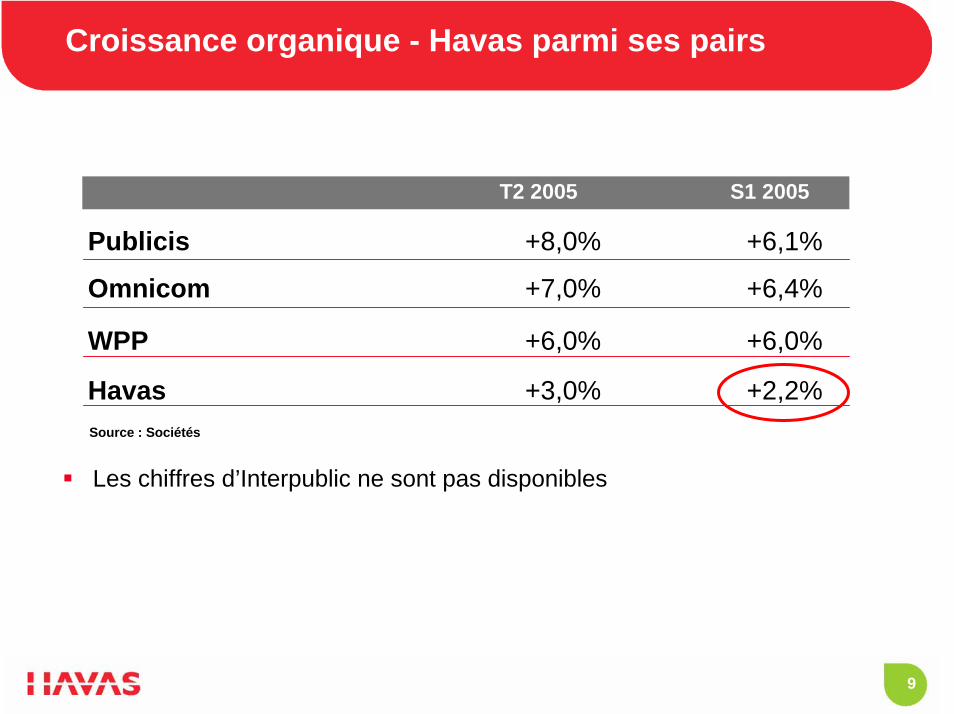

Croissance organique - Havas parmi ses pairs

T2 2005 S1 2005

Publicis +8,0% +6,1%

Omnicom +7,0% +6,4%

WPP +6,0% +6,0%

Havas +3,0% +2,2%Source : Sociétés

Les chiffres d’Interpublic ne sont pas disponibles

10

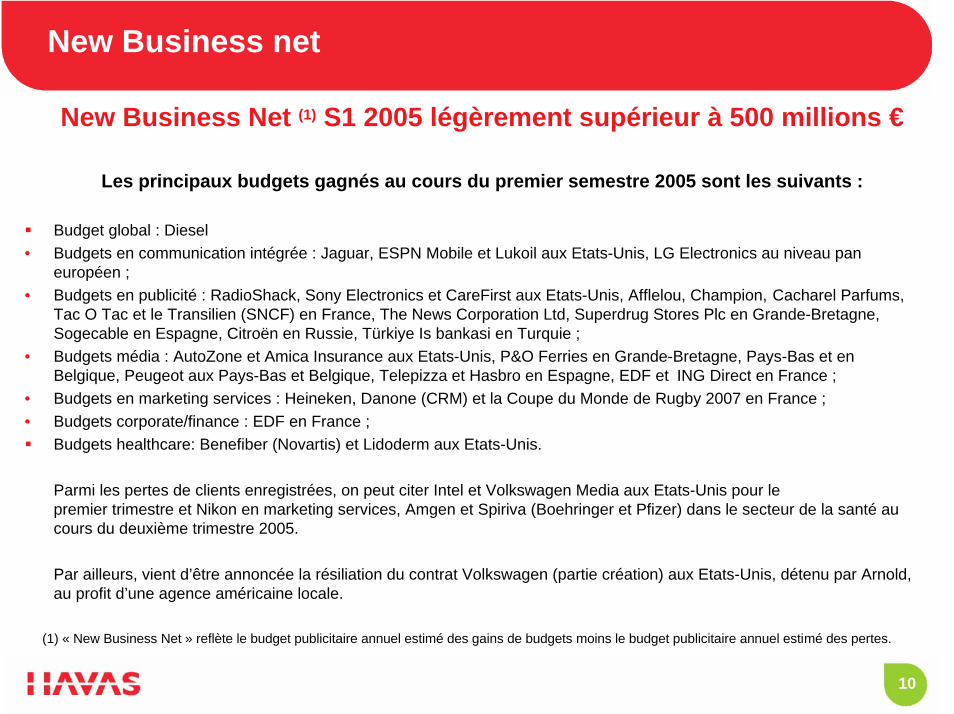

New Business net

New Business Net (1) S1 2005 légèrement supérieur à 500 millions €

Les principaux budgets gagnés au cours du premier semestre 2005 sont les suivants :

Budget global : Diesel • Budgets en communication intégrée : Jaguar, ESPN Mobile et Lukoil aux Etats-Unis, LG Electronics au niveau pan

européen ; • Budgets en publicité : RadioShack, Sony Electronics et CareFirst aux Etats-Unis, Afflelou, Champion, Cacharel Parfums,

Tac O Tac et le Transilien (SNCF) en France, The News Corporation Ltd, Superdrug Stores Plc en Grande-Bretagne, Sogecable en Espagne, Citroën en Russie, Türkiye Is bankasi en Turquie ;

• Budgets média : AutoZone et Amica Insurance aux Etats-Unis, P&O Ferries en Grande-Bretagne, Pays-Bas et en Belgique, Peugeot aux Pays-Bas et Belgique, Telepizza et Hasbro en Espagne, EDF et ING Direct en France ;

• Budgets en marketing services : Heineken, Danone (CRM) et la Coupe du Monde de Rugby 2007 en France ;• Budgets corporate/finance : EDF en France ;

Budgets healthcare: Benefiber (Novartis) et Lidoderm aux Etats-Unis.

Parmi les pertes de clients enregistrées, on peut citer Intel et Volkswagen Media aux Etats-Unis pour le premier trimestre et Nikon en marketing services, Amgen et Spiriva (Boehringer et Pfizer) dans le secteur de la santé au cours du deuxième trimestre 2005.

Par ailleurs, vient d’être annoncée la résiliation du contrat Volkswagen (partie création) aux Etats-Unis, détenu par Arnold, au profit d’une agence américaine locale.

(1) « New Business Net » reflète le budget publicitaire annuel estimé des gains de budgets moins le budget publicitaire annuel estimé des pertes.

11

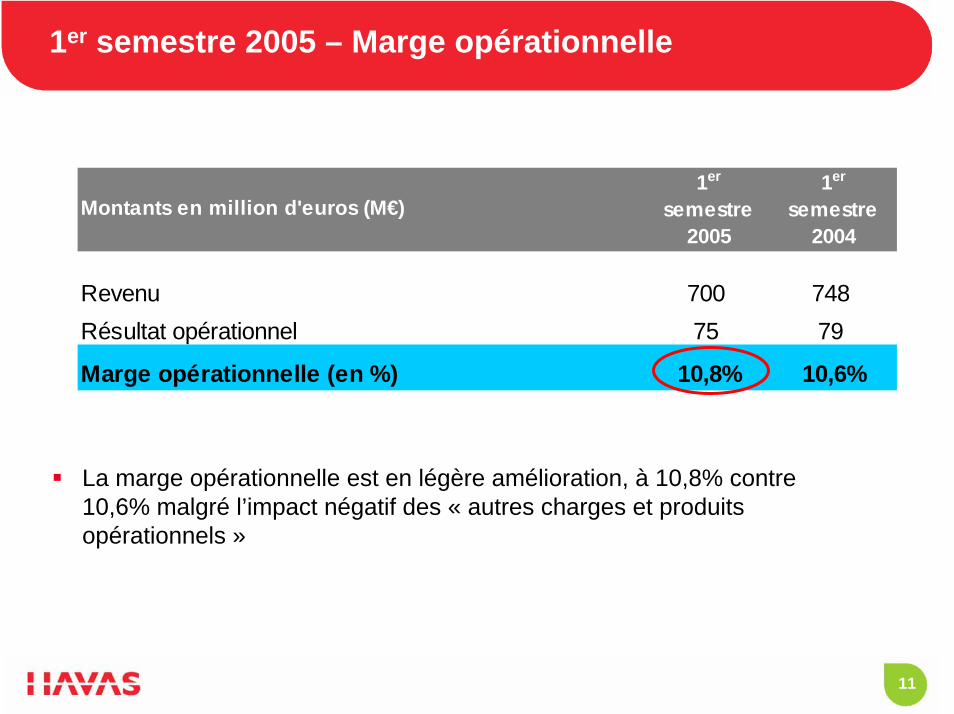

1er semestre 2005 – Marge opérationnelle

Montants en million d'euros (M€) 1er

semestre 2005

1er

semestre 2004

Revenu 700 748Résultat opérationnel 75 79

Marge opérationnelle (en %) 10,8% 10,6%

La marge opérationnelle est en légère amélioration, à 10,8% contre 10,6% malgré l’impact négatif des « autres charges et produits opérationnels »

12

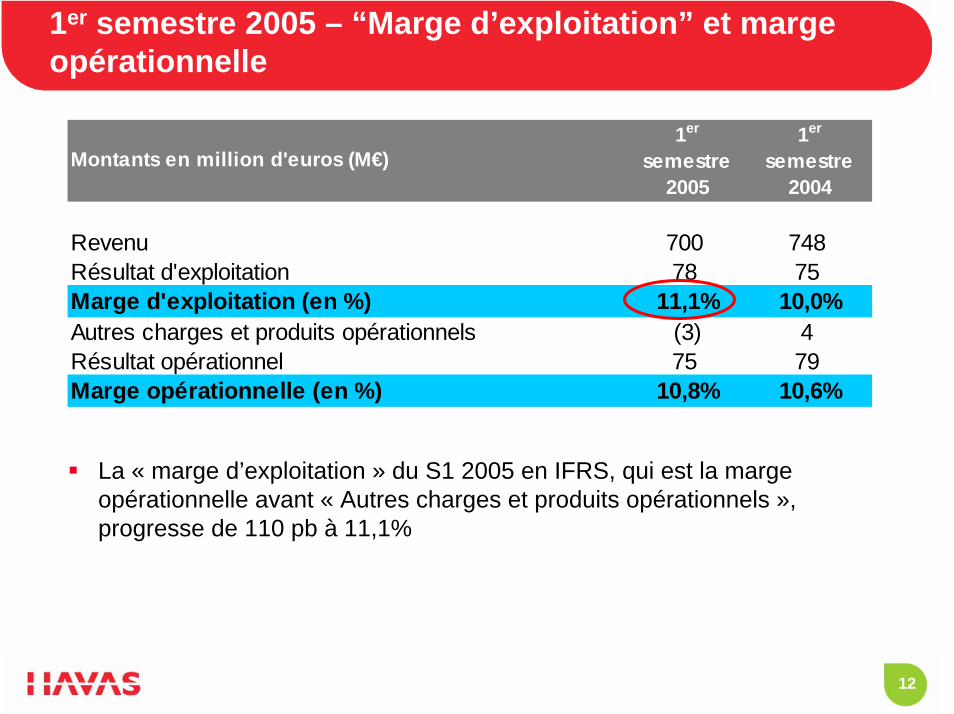

1er semestre 2005 – “Marge d’exploitation” et margeopérationnelle

La « marge d’exploitation » du S1 2005 en IFRS, qui est la marge opérationnelle avant « Autres charges et produits opérationnels », progresse de 110 pb à 11,1%

Montants en million d'euros (M€) 1er

semestre 2005

1er

semestre 2004

Revenu 700 748Résultat d'exploitation 78 75Marge d'exploitation (en %) 11,1% 10,0%Autres charges et produits opérationnels (3) 4Résultat opérationnel 75 79Marge opérationnelle (en %) 10,8% 10,6%

13

1er semestre 2005 – Analyse des autres charges et produits opérationnels

Montants en M€ 1er semestre 2005

1er semestre 2004

Plus et moins values de cession d'immobilisations 10 (5)

Dépréciation des écarts d'acquisition (3) (6)

Coûts liés au changement de présidence (10)

Produit lié à l'arrêt du régime des mutuelles en faveur des retraités 10

Reprise de provision MCI 5

Total autres charges et produits opérationnels (3) 4

14

Marge opérationnelle – Havas et ses pairs

2004 S1 2004 S1 2005

Publicis 8,5% 13,2% 13,0%

Havas 11,6% 10,6% 10,8%

WPP 11,1% 9,0% 10,2%Source : Sociétés

L’indicateur de performance présenté est le Résultat Opérationnel calculé selon les normes IFRS, c’est-à-dire net de tous les «Autres charges et produits opérationnels»

15

1er semestre 2005 – Compte de résultat (suite)

Montants en million d'euros (M€) 1er

semestre 2005

1er semestre

2004

Résultat opérationnel 75 79Résultat financier (22) (34)Résultat des sociétés intégrées 53 45Charge d'impôt (16) (19)

Taux d'imposition 31% 42%Résultat net des entreprises intégrées 37 26Quote-part dans les résultats des sociétés mises en équivalence 0 1Résultat net de l'ensemble consolidé 37 27Intérêts minoritaires (3) (5)Résultat net, part du Groupe 34 22

16

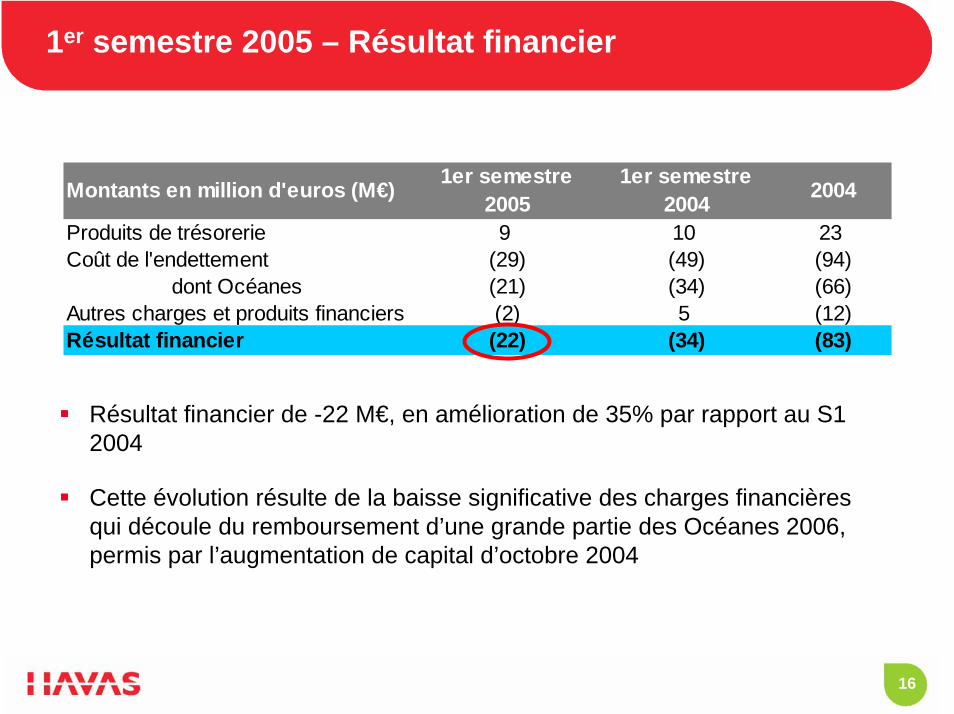

1er semestre 2005 – Résultat financier

Montants en million d'euros (M€) 1er semestre 2005

1er semestre 2004 2004

Produits de trésorerie 9 10 23Coût de l'endettement (29) (49) (94)

dont Océanes (21) (34) (66)Autres charges et produits financiers (2) 5 (12)Résultat financier (22) (34) (83)

Résultat financier de -22 M€, en amélioration de 35% par rapport au S1 2004

Cette évolution résulte de la baisse significative des charges financières qui découle du remboursement d’une grande partie des Océanes 2006, permis par l’augmentation de capital d’octobre 2004

17

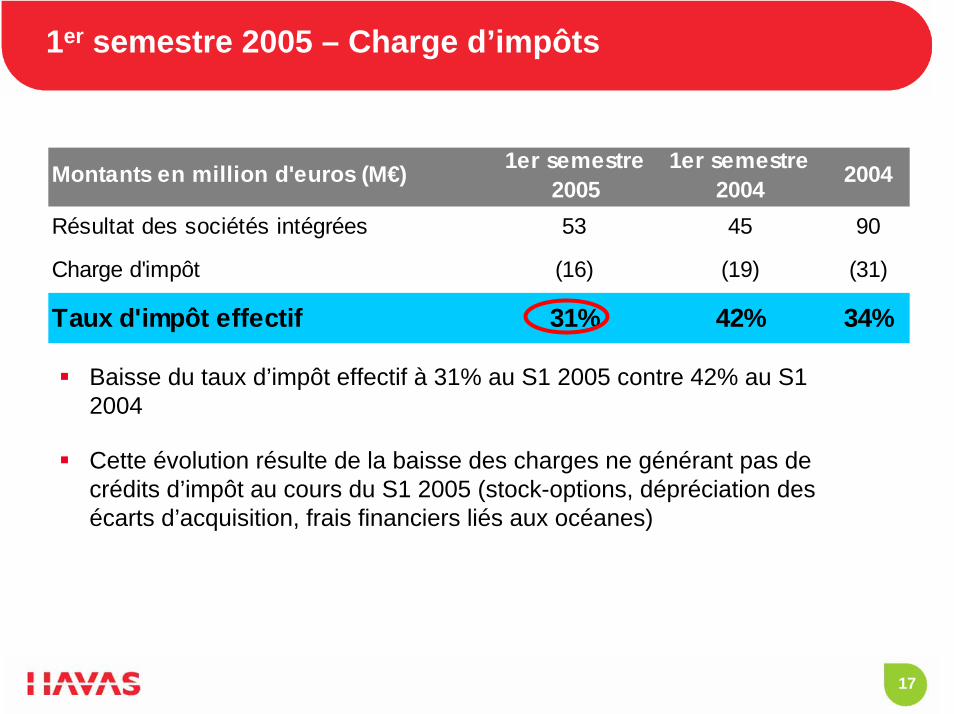

1er semestre 2005 – Charge d’impôts

Montants en million d'euros (M€) 1er semestre 2005

1er semestre 2004 2004

Résultat des sociétés intégrées 53 45 90

Charge d'impôt (16) (19) (31)

Taux d'impôt effectif 31% 42% 34%

Baisse du taux d’impôt effectif à 31% au S1 2005 contre 42% au S1 2004

Cette évolution résulte de la baisse des charges ne générant pas de crédits d’impôt au cours du S1 2005 (stock-options, dépréciation des écarts d’acquisition, frais financiers liés aux océanes)

18

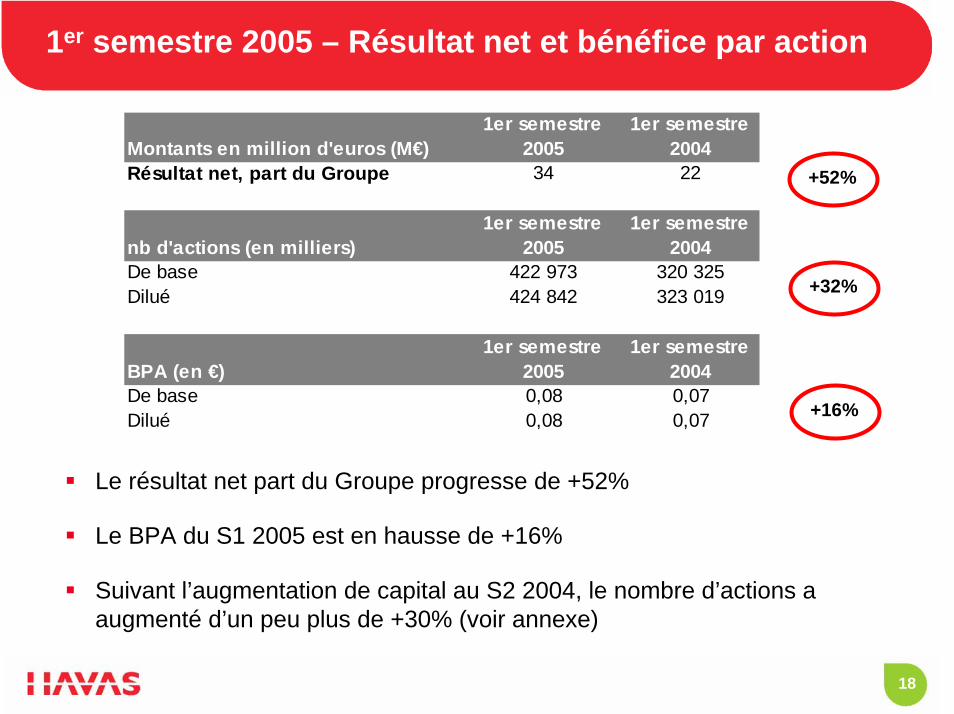

1er semestre 2005 – Résultat net et bénéfice par action

Montants en million d'euros (M€) 1er semestre

20051er semestre

2004Résultat net, part du Groupe 34 22

nb d'actions (en milliers)1er semestre

20051er semestre

2004De base 422 973 320 325Dilué 424 842 323 019

BPA (en €)1er semestre

20051er semestre

2004De base 0,08 0,07Dilué 0,08 0,07

+52%

+32%

+16%

Le résultat net part du Groupe progresse de +52%

Le BPA du S1 2005 est en hausse de +16%

Suivant l’augmentation de capital au S2 2004, le nombre d’actions a augmenté d’un peu plus de +30% (voir annexe)

19

Tableau de financement et bilan1er semestre 2005

20

1er semestre 2005 – Du résultat net à la capacitéd’autofinancement

Montants en M€ 1er semestre 2005

1er semestre 2004 2004

Résultat net part du Groupe 34 22 52

Intérêts minoritaires 3 5 8

Amortissements et provisions 9 12 14

Impôts différés (2) (9) (1)

Plus ou moins-values de cession (7) (2) (8)

Résultat des sociétés mises en équivalence 0 (1) (1)

Charges et produits liés aux plans d' options Havas 4 1 2

Capacité d'autofinancement 41 28 66

21

1er semestre 2005 - Tableau de financement

1er semestre

2005

1er semestre

20042004

Autofinancement 41 28 66Dividendes reçus de sociétés mises en équivalence 0 0 1Flux d'exploitation avant variation de BFR 41 28 67

Investissements nets Incorporel et Corporels* (4) (17) (31)Financiers** (39) (37) (30)

Autres (5) 0 0Flux d'investissement (48) (54) (61)

Dividendes versés (35) (20) (20)

Free Cash Flow avant variation de BFR (42) (46) (14)Variations de BFR (193) (124) 66Free Cash Flow (235) (170) 52***

* les investissements corporels et incorporels bruts sont de 18 M€ desquels se déduisent des cessions notamment d'immeubles pour 14 M€** dont Earn Out / Buy Out de 37 M€ au S1 2005 vs 50 M€ au S1 2004*** après 63 M€ de moins value de rachat des OC 2006

22

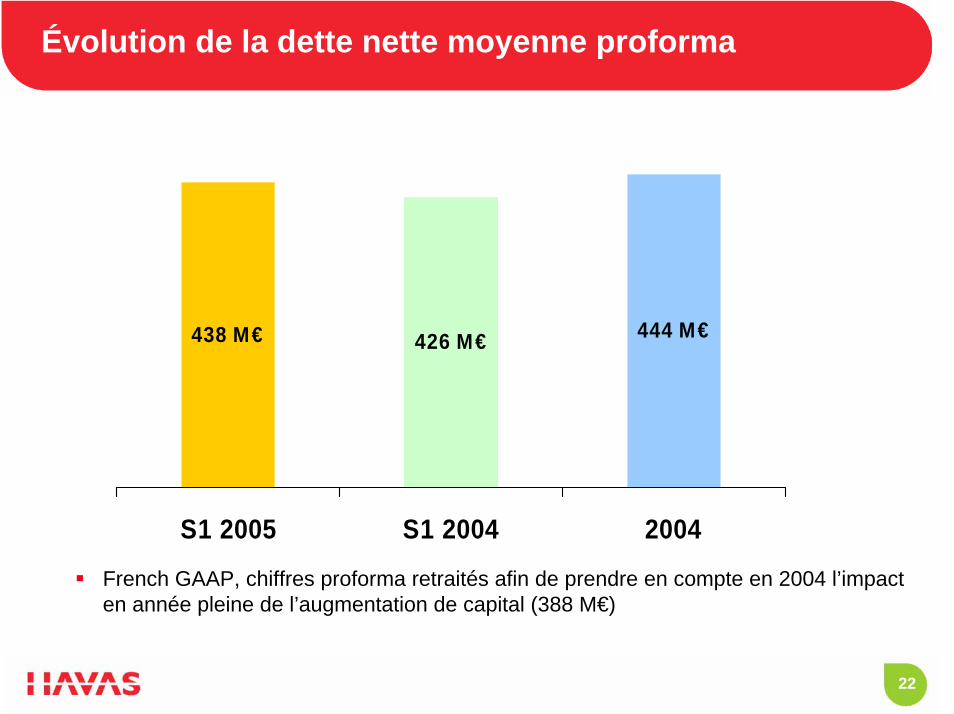

Évolution de la dette nette moyenne proforma

438 M€ 426 M€ 444 M€

S1 2005 S1 2004 2004

French GAAP, chiffres proforma retraités afin de prendre en compte en 2004 l’impact en année pleine de l’augmentation de capital (388 M€)

23

1er semestre 2005 – Analyse du BFR

La variation du BFR est à l’équilibre sur les 12 derniers mois glissants, La variation du S1 2005 se compare à une ressource au 31-12-2004, qui était la plus forte jamais atteinte.

Variations du BFR en 2004 (en M€) Variations du BFR en 2005 (en M€)

-250

-200

-150

-100

-50

0

50

100

S1 2005 2005

Génération équivalente à celle du S2 2004 pour atteindre notre objectif

-250

-200

-150

-100

-50

0

50

100

S1 2004 2004

Génération de +190 M€ au S2 2004

24

1er semestre 2005 – Structure de l’endettement net

Montants en M€OC 2000 OC 2002

Composante options des OCEANE 61 93Total composante capitaux Propres 61 93Composante emprunts et dettes financières - non courant 407- courant 213Total composante dettes financières 213 407

30.06.05OC 2000 OC 2002

61 9361 93

31.12.2004

208 401

208 401

OCEANES 620 609

Emprunts bancairesEmprunts liés au crédit bailAutres dettes financièresEmprunts et dettes financièresEmprunts et concours bancairesDettes liées aux compléments de prixDettes liées aux rachats de minoritairesTotal dettes financièresTrésorerie et équivalents de trésorerie

Dette financière nette

781187171001155883(391)

492

64227702553059846(538)

308

25

Passage aux comptes IFRS1er semestre 2004

26

1er semestre 2004 – Passage aux IFRS

Le 8 avril 2005, Havas a présenté les informations financières chiffrées sur l’impact du passage aux normes IFRS de ses états financiers pour l’ensemble de l’exercice 2004. Aujourd’hui, est présenté le passage aux IFRS des comptes au 30 juin, permettant de comparer la performance 2005 à celle de 2004 pour la même période du 1er semestre.

La traduction aux normes IFRS des comptes du semestre, conformément à ce qui a été présenté pour les comptes en année pleine, nécessite deux étapes :

Reclassements avec en particulier la ventilation du Résultat exceptionnel

Ajustements du fait notamment de la comptabilisation des stocks options, de charges comptables supplémentaires liées à l’utilisation des Océanes et de l’arrêt de l’amortissement annuel des écarts d’acquisition.

27

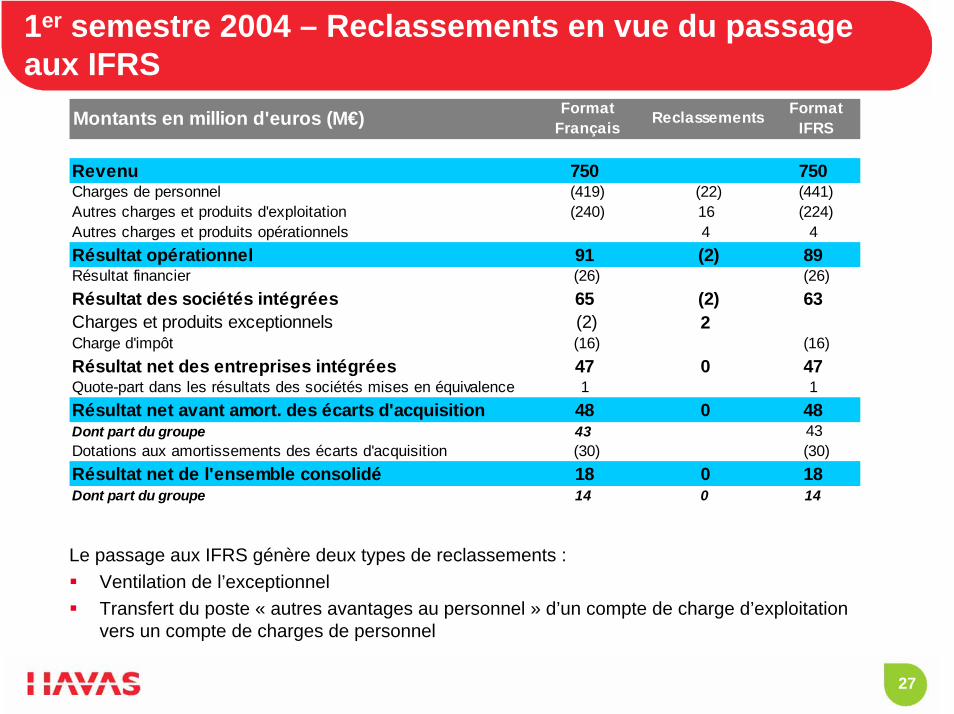

1er semestre 2004 – Reclassements en vue du passage aux IFRS

Montants en million d'euros (M€) Format Français Reclassements Format

IFRS

Revenu 750 750Charges de personnel (419) (22) (441)Autres charges et produits d'exploitation (240) 16 (224)Autres charges et produits opérationnels 4 4Résultat opérationnel 91 (2) 89Résultat financier (26) (26)Résultat des sociétés intégrées 65 (2) 63Charges et produits exceptionnels (2) 2Charge d'impôt (16) (16)Résultat net des entreprises intégrées 47 0 47Quote-part dans les résultats des sociétés mises en équivalence 1 1Résultat net avant amort. des écarts d'acquisition 48 0 48Dont part du groupe 43 43Dotations aux amortissements des écarts d'acquisition (30) (30)Résultat net de l'ensemble consolidé 18 0 18Dont part du groupe 14 0 14

Le passage aux IFRS génère deux types de reclassements :Ventilation de l’exceptionnelTransfert du poste « autres avantages au personnel » d’un compte de charge d’exploitation vers un compte de charges de personnel

28

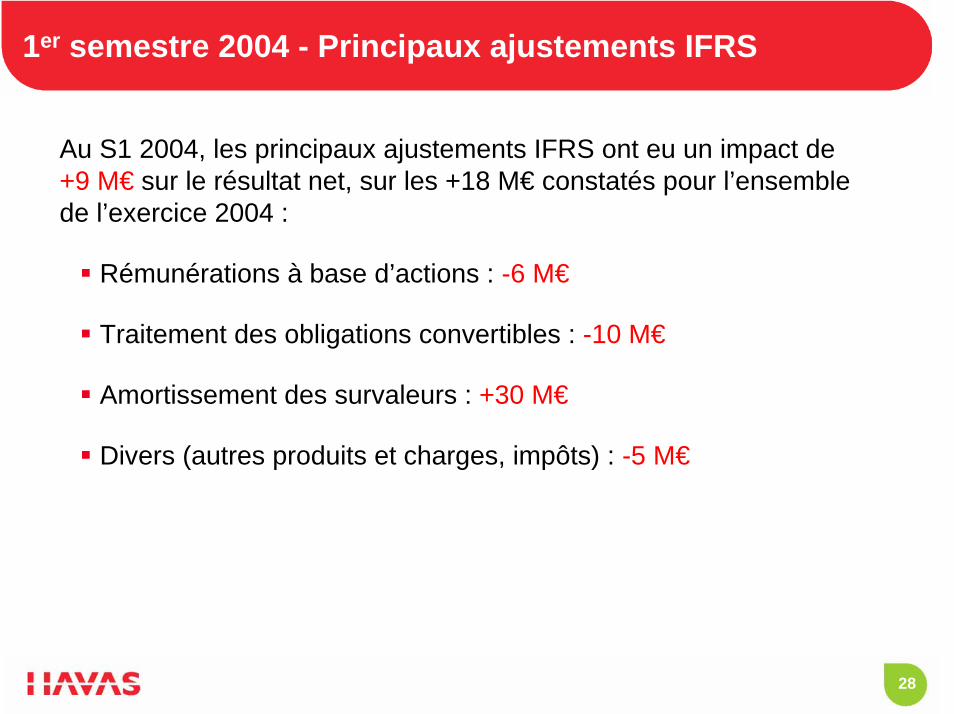

1er semestre 2004 - Principaux ajustements IFRS

Au S1 2004, les principaux ajustements IFRS ont eu un impact de +9 M€ sur le résultat net, sur les +18 M€ constatés pour l’ensemble de l’exercice 2004 :

Rémunérations à base d’actions : -6 M€

Traitement des obligations convertibles : -10 M€

Amortissement des survaleurs : +30 M€

Divers (autres produits et charges, impôts) : -5 M€

29

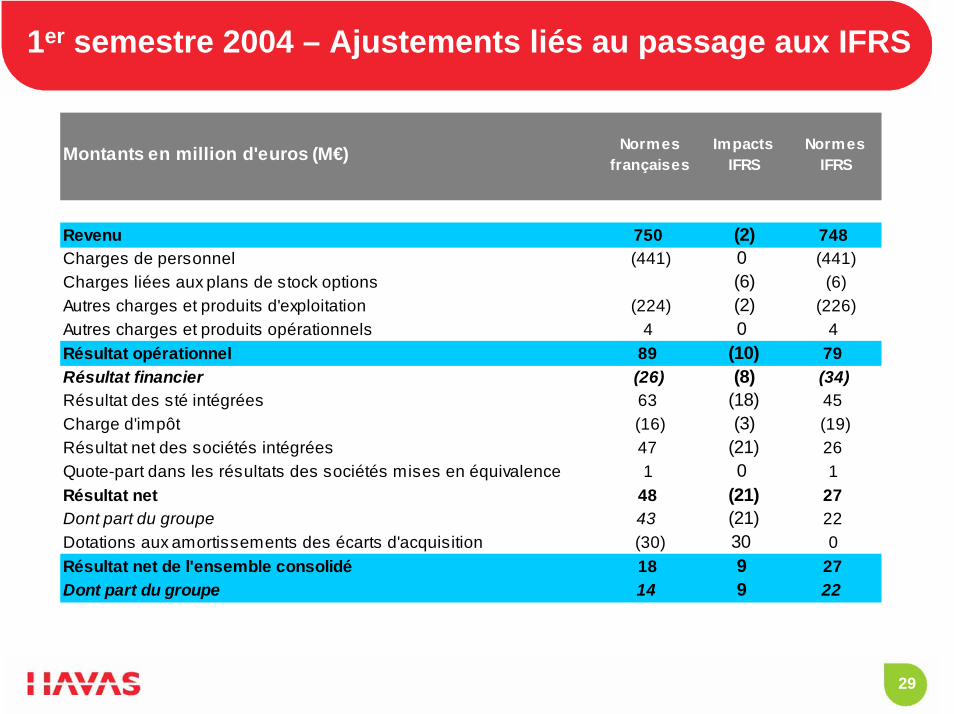

1er semestre 2004 – Ajustements liés au passage aux IFRS

Normes françaises

Impacts IFRS

Normes IFRS

Revenu 750 (2) 748Charges de personnel (441) 0 (441)Charges liées aux plans de stock options (6) (6)Autres charges et produits d'exploitation (224) (2) (226)Autres charges et produits opérationnels 4 0 4Résultat opérationnel 89 (10) 79Résultat financier (26) (8) (34)Résultat des sté intégrées 63 (18) 45Charge d'impôt (16) (3) (19)Résultat net des sociétés intégrées 47 (21) 26

1 0 148 (21) 27

Dont part du groupe 43 (21) 22(30) 30 0

Résultat net de l'ensemble consolidé 18 9 27Dont part du groupe 14 9 22

Résultat net

Dotations aux amortissements des écarts d'acquisition

Montants en million d'euros (M€)

Quote-part dans les résultats des sociétés mises en équivalence

30

3

Perspectives

31

Perspectives

Le Conseil d’Administration d’Havas considère que le redressement amorcé du Groupe devra être poursuivi et amplifié.

Les résultats devront être nettement améliorés par la combinaison de la croissance des revenus, se traduisant par des gains de part de marché, avec une hausse sensible de la rentabilité.

Le Conseil d’Administration a confiance en la capacité déjàdémontrée des équipes d’Havas à relever l’ensemble de ces défis.

32

3

Autres Informations financières

33

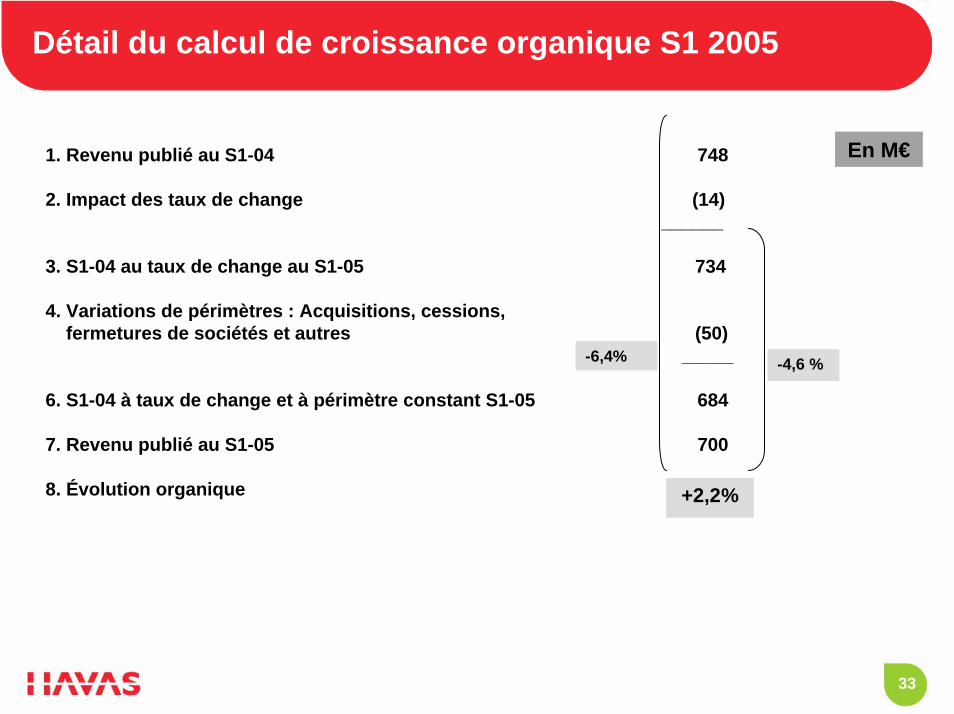

Détail du calcul de croissance organique S1 2005

1. Revenu publié au S1-04 748

2. Impact des taux de change (14)______

3. S1-04 au taux de change au S1-05 734

4. Variations de périmètres : Acquisitions, cessions, fermetures de sociétés et autres (50)

_____

6. S1-04 à taux de change et à périmètre constant S1-05 684

7. Revenu publié au S1-05 700

8. Évolution organique

En M€

-4,6 %-6,4%

+2,2%

34

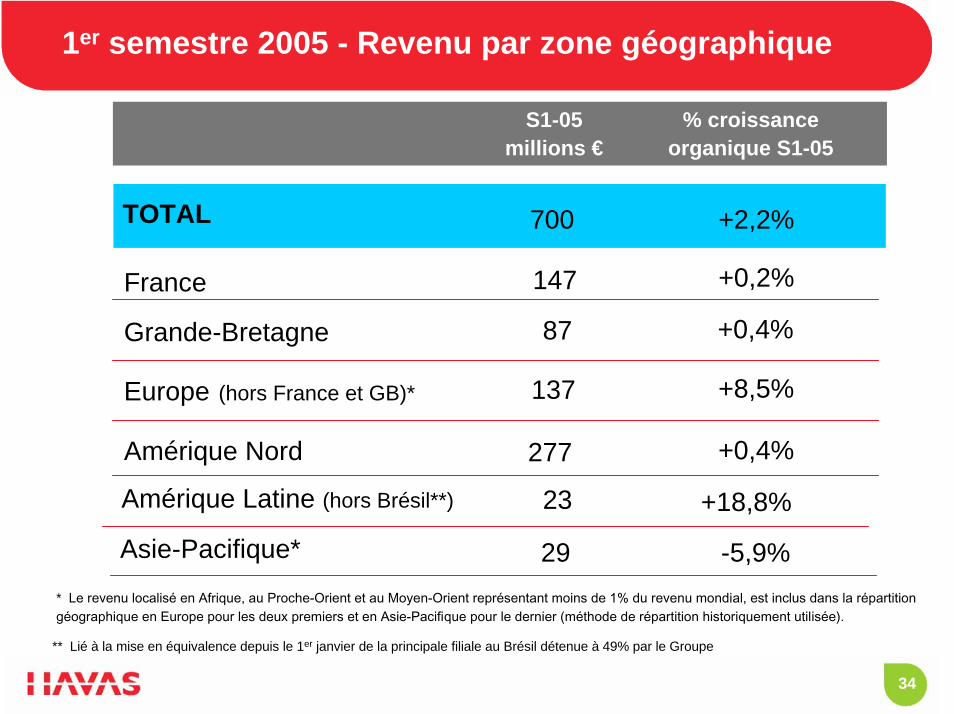

1er semestre 2005 - Revenu par zone géographique

TOTAL

Grande-Bretagne

Europe (hors France et GB)*

Amérique Nord

France

% croissanceorganique S1-05

S1-05millions €

+2,2%

147 +0,2%

137 +8,5%

87 +0,4%

277 +0,4%

700

Asie-Pacifique* 29 -5,9%

Amérique Latine (hors Brésil**) 23 +18,8%

* Le revenu localisé en Afrique, au Proche-Orient et au Moyen-Orient représentant moins de 1% du revenu mondial, est inclus dans la répartition géographique en Europe pour les deux premiers et en Asie-Pacifique pour le dernier (méthode de répartition historiquement utilisée).

** Lié à la mise en équivalence depuis le 1er janvier de la principale filiale au Brésil détenue à 49% par le Groupe

35

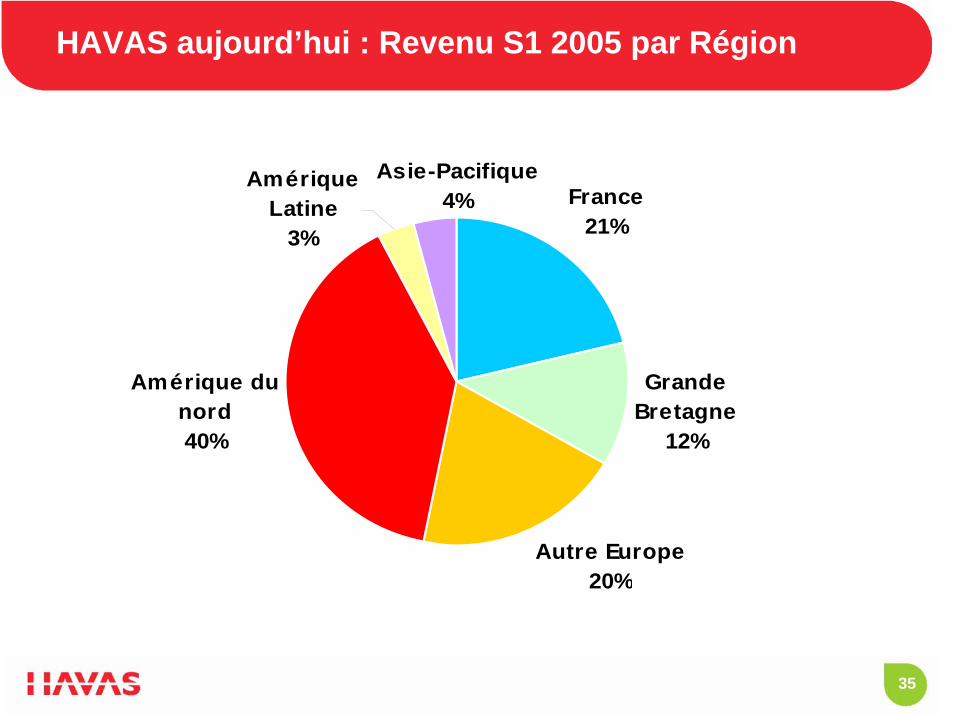

HAVAS aujourd’hui : Revenu S1 2005 par Région

France21%

Autre Europe20%

Amérique du nord40%

Grande Bretagne

12%

Amérique Latine

3%

Asie-Pacifique4%

36

Havas aujourd’hui : Principaux Clients

37

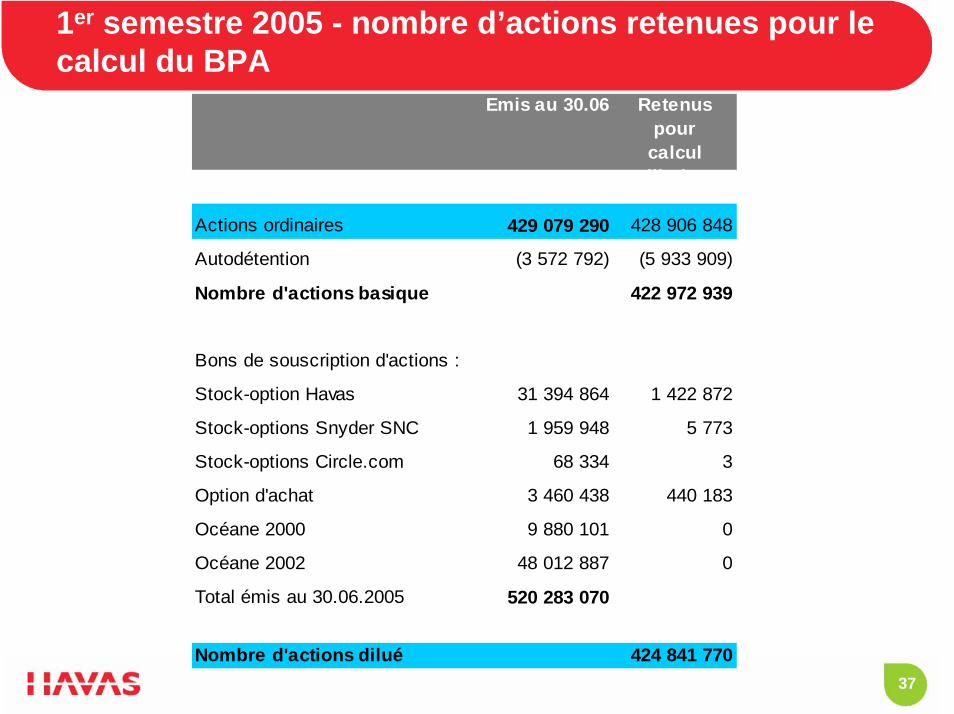

1er semestre 2005 - nombre d’actions retenues pour le calcul du BPA

Emis au 30.06 Retenus pour

calcul dil ti

Actions ordinaires 429 079 290 428 906 848

Autodétention (3 572 792) (5 933 909)

Nombre d'actions basique 422 972 939

Bons de souscription d'actions :

Stock-option Havas 31 394 864 1 422 872

Stock-options Snyder SNC 1 959 948 5 773

Stock-options Circle.com 68 334 3

Option d'achat 3 460 438 440 183

Océane 2000 9 880 101 0

Océane 2002 48 012 887 0

Total émis au 30.06.2005 520 283 070

Nombre d'actions dilué 424 841 770

38

Total des Earn-out / Buy-out à payer

M€ 30/06/2005 Rappel : 31/12/2004

Earn-out 11 30

Buy-out 55 59

Engagement total estimé 66 89

39

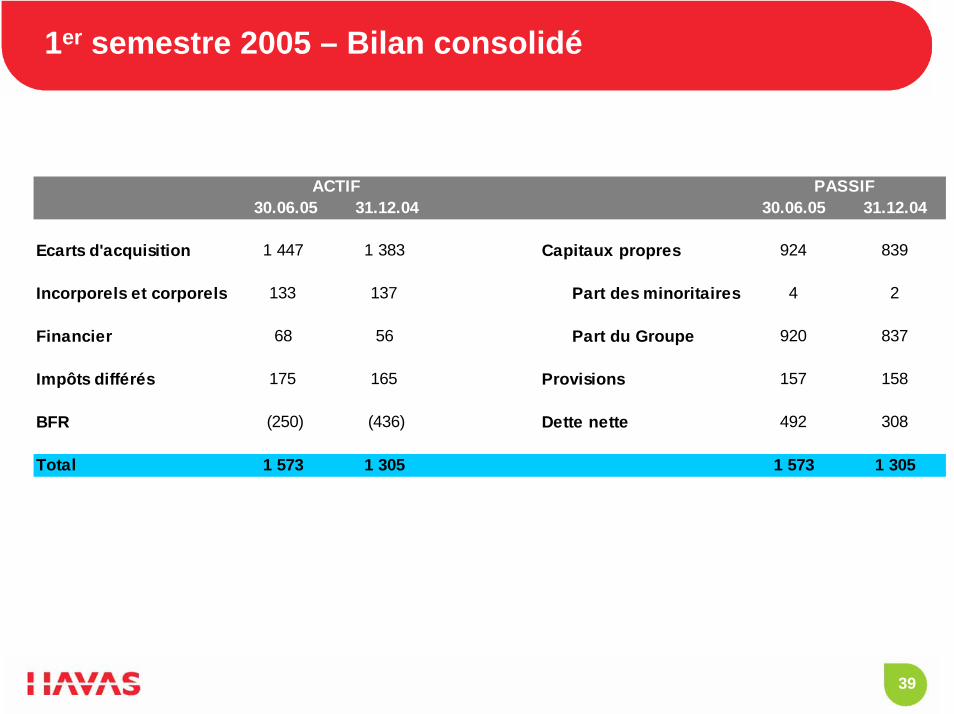

1er semestre 2005 – Bilan consolidé

30.06.05 31.12.04 30.06.05 31.12.04

Ecarts d'acquisition 1 447 1 383 Capitaux propres 924 839

Incorporels et corporels 133 137 Part des minoritaires 4 2

Financier 68 56 Part du Groupe 920 837

Impôts différés 175 165 Provisions 157 158

BFR (250) (436) Dette nette 492 308

Total 1 573 1 305 1 573 1 305

ACTIF PASSIF

40

![Microeconomie s1 []](https://static.fdocuments.fr/doc/165x107/58f1d2ee1a28abad788b45d3/microeconomie-s1-wwwlearneconomieblogspotcom.jpg)