Contrat d’Etudes Prospectives - Branche des professionnels du voyage

Résultats du 2ème trimestre

et du 1er semestre 2013

Présentation investisseurs 30 juillet 2013

Information

/ 2

Les comptes consolidés annuels au 31 décembre ont fait l’objet d’un audit.

Les données semestrielles au 30 juin 2012 et 30 juin 2013 ont fait l’objet d’un

examen limité des commissaires aux comptes.

Les données trimestrielles ne font l’objet ni d’un examen limité, ni d’un audit des

commissaires aux comptes.

Sauf spécification contraire, les variations indiquées s’entendent par

comparaison avec la même période de l’exercice précédent.

Avertissement

Ce document contient des réflexions et des informations prospectives. De par leur nature, ces réflexions et informations

comprennent des projections financières et des estimations ainsi que les hypothèses sur lesquelles celles-ci reposent,

des déclarations portant sur des projets, des objectifs et des attentes concernant des opérations, des produits et services

ou les performances futures. Bien que la Direction de Vallourec estime que ces réflexions et informations prospectives

sont raisonnables, Vallourec ne peut garantir leur exactitude ou leur exhaustivité et les investisseurs dans Vallourec sont

alertés sur le fait que ces réflexions et informations prospectives sont soumises à de nombreux risques et incertitudes qui

sont difficiles à prévoir et généralement en dehors du contrôle de Vallourec, qui peuvent impliquer que les résultats et

événements effectivement réalisés diffèrent significativement de ceux qui sont exprimés, induits ou prévus dans les

réflexions et les informations prospectives. Ces risques comprennent ceux qui sont développés ou identifiés dans les

documents publics déposés par Vallourec auprès de l'AMF, y compris ceux énumérés dans la section «Facteurs de

Risques» du Document de référence déposé auprès de l'AMF le 24 Avril, 2013 (N ° D.13-0419)

Sommaire

/ 3

Synthèse des résultats du 2ème trimestre

et du 1er semestre 2013

Chiffre d’affaires par activité

Résultats financiers et perspectives

Annexes

Synthèse des résultats du 2ème trimestre

et du 1er semestre 2013

/ 5

Faits marquants T2 et S1 2013

Résultats T2 et S1 2013 en progression par rapport

à l’an passé :

— Chiffre d’affaires, RBE et taux de marge brute d’exploitation

Forte croissance du chiffre d’affaires Pétrole et gaz :

— 65 % du chiffre d’affaires du S1 2013

— Effet mix positif sur le chiffre d’affaires et sur le taux de marge brute

d’exploitation du Groupe

Poursuite de l’amélioration de l’efficacité opérationnelle

et des réductions de coûts

2013 : le Groupe continue de viser une progression des

volumes et du chiffre d’affaires, ainsi qu’une amélioration du

taux de marge brute d’exploitation

Résultats

T2 et S1 2013

en ligne

avec les attentes

/ 6

Résultats T2 et S1 2013

14,4 %

16,7 %

T2 2012 T2 2013

13,6 %

16,3 %

S1 2012 S1 2013

Production expédiée (kt)

RBE (M€) / RBE/Chiffre d’affaires (%)

Chiffre d’affaires (M€)

Résultat net part du Groupe (M€)

1 032 1 030

Stable

528 543

+3 %

343

421 +23 %

+270 pts 191

230 +20 %

+230 pts

2 527 2 590 +2 %

1 328 1 377 +4 %

85

97 +14 %

57 62

+9 %

S1 2012 S1 2013 T2 2012 T2 2013

T2 2012 T2 2013 T2 2012 T2 2013 S1 2012 S1 2013 S1 2012 S1 2013

Chiffre d’affaires par activité

23 % 20 %

8 % 7 %

16 % 24 %

25 % 23 %

28 % 26 %

S1 2012 S1 2013

/ 8

Répartition du chiffre d’affaires S1 2013

CA par activité CA par zone géographique

(par destination)

Reste du monde

Asie et Moyen-Orient

Amérique du Sud

Amérique du Nord

Europe

Mécanique

Construction

& autres

Automobile

Energie électrique

Pétrole & gaz

Pétrochimie

2 527 M€ 2 590 M€ 2 527 M€ 2 590 M€

7 % 7 %

5 % 4 %

10 % 8 %

11 % 10 %

7 % 6 %

60 % 65 %

S1 2012 S1 2013

Energie 78 %

Hors Energie

22 %

Energie 81 %

Hors Energie

19 %

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2 200

Ja

n-0

9

Ma

r-0

9

Ma

y-0

9

Ju

l-0

9

Se

p-0

9

No

v-0

9

Ja

n-1

0

Ma

r-1

0

Ma

y-1

0

Ju

l-1

0

Se

p-1

0

No

v-1

0

Ja

n-1

1

Ma

r-11

Ma

y-1

1

Ju

l-11

Se

p-1

1

No

v-1

1

Ja

n-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

0

200

400

600

800

1000

1200

1400

Ja

n-1

0

Ma

r-1

0

Ma

y-1

0

Ju

l-1

0

Se

p-1

0

No

v-1

0

Ja

n-1

1

Ma

r-11

Ma

y-1

1

Ju

l-11

Se

p-1

1

No

v-1

1

Ja

n-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

0

1

2

3

4

5

6

40

50

60

70

80

90

100

110

120

Oil (WTI)

Oil (Brent)

US Gas (Henry Hub)

0

200

400

600

800

1 000

1 200

1 400

1 600

Ja

n-0

9

Ma

r-0

9

Ma

y-0

9

Ju

l-0

9

Se

p-0

9

No

v-0

9

Ja

n-1

0

Ma

r-1

0

Ma

y-1

0

Ju

l-1

0

Se

p-1

0

No

v-1

0

Ja

n-1

1

Ma

r-11

Ma

y-1

1

Ju

l-11

Se

p-1

1

No

v-1

1

Ja

n-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

Indicateurs-clés du marché du pétrole et du gaz – juin 2013

(1) Baker Hugues – fin juin 2013

(2) Thomson Reuters – données collectées fin juin 2013

# appare

ils d

e f

ora

ge e

n a

ctivité

Horizontaux : 61 %

Déviés : 14 %

Verticaux : 25 %

Pétrole vs. Gaz aux Etats-Unis (1)

Pétrole et gaz aux Etats-Unis

/ 9

Onshore : 75 %

Offshore : 25 %

# a

ppare

ils d

e f

ora

ge e

n a

ctivité

Gaz: 20 %

Pétrole: 80 %

Prédominance du forage horizontal (1)

mais stabilité du nb d’appareils de forage

Prix du pétrole et du gaz (2)

Nb d’appareils de forage internationaux en activité (1)

# appare

ils d

e f

ora

ge e

n a

ctivité

$/b

bl $

/Mbtu

Pétrole et gaz / Pétrochimie

Pétrole et gaz en Amérique du Nord –

CA en hausse au T2 mais en baisse au

S1 par rapport à l’an passé :

— Prix stables au T2 2013 vs T1 2013

mais inférieurs aux niveaux de

2012

— Volumes en hausse

— Bon positionnement sur le marché

du pétrole de schiste

Pétrole et gaz dans le reste du monde

– Forte croissance du CA au T2 et au

S1 2013 par rapport à l’an passé :

— Bon mix produits au Moyen-Orient

— Bon mix au Brésil tiré par le marché

offshore local

Pétrochimie – CA en baisse au T2 et

au S1 2013 par rapport à l’an passé :

— Environnement très concurrentiel

— 6 % du chiffre d’affaires total

Pétrole et gaz aux Etats-Unis

— Pas de reprise dans les activités de forage gazier

Pétrole et gaz dans le reste du monde

— Demande attendue à un niveau soutenu au Brésil et

dans le reste du monde

Evolution du chiffre d’affaires Pétrole et gaz (M€)

Tendances de l’exercice 2013

/ 10

1 516 1 679

+11 %

65 % du chiffre

d’affaires total +12 %

700 768

816 911

S1 2012 S1 2013

T2

T1

CA Energie électrique en baisse

au T2 2013 et au S1 2013 par

rapport à l’an passé

Centrales électriques

conventionnelles :

— Faiblesse persistante du

marché

Centrales nucléaires :

— Report de certains projets sur

2014

Energie électrique :

— Pas d’amélioration attendue

Evolution du chiffre d’affaires (M€)

Tendances de l’exercice 2013

/ 11

Energie électrique

10 % du chiffre

d’affaires total

278 257

-8 %

-14 %

138 136

140 121

S1 2012 S1 2013

T2

T1

86 76

94 101

S1 2012 S1 2013

T2

T165 54

60 66

S1 2012 S1 2013

T2

T1

125 104

128

101

S1 2012 S1 2013

T2

T1

Industrie et autres

Globalement :

— Faiblesse persistante du marché

— Prix sous pression

CA Mécanique en baisse :

— Faiblesse du secteur minier

CA Automobile en hausse au

T2 2013 vs T2 2012 :

— Rebond des véhicules lourds au Brésil

CA Construction & autres

en hausse au T2 mais en baisse

au S1 par rapport à l’an passé :

— CA T2 2013 lié aux ventes de minerai de fer en hausse vs T1 2013 et vs T2 2012

— Activité machines agricoles en hausse

Conditions économiques toujours difficiles

en Europe

Prix contractuels du minerai de fer attendus

en baisse au S2

Evolution du chiffre d’affaires (M€)

Tendances de l’exercice 2013

/ 12

253

205

-19 %

125 120

-4 % 180 177

-2 %

Mécanique Automobile Construction & autres

19 % du chiffre d’affaires total

-21 %

+10 % +7 %

Résultats financiers et perspectives

Baisse des coûts industriels des produits vendus en % du CA :

— Meilleur mix grâce à une plus forte proportion du CA Pétrole et gaz

Amélioration des coûts administratifs, commerciaux et de recherche

en valeur absolue et en % du chiffre d’affaires (10,2 %)

T2 2013 - du chiffre d’affaires au RBE

/ 14

RBE T2 2013 :

performance

en hausse

(1) Les données publiées au titre de l’exercice 2012 ont été retraitées de l’impact lié au changement de méthode de comptabilisation des

écarts actuariels relatifs aux avantages du personnel postérieurs à l’emploi (norme IAS 19 révisée)

(2) Avant amortissements

En millions d’euros T2 2013 T2 2012

retraité (1)

T2/T2

(%) T1 2013

T2/T1

(%)

Production expédiée (kt) 543 528 +2,8 % 487 +11,5 %

Chiffre d’affaires 1 377 1 328 +3,7 % 1 213 +13,5 %

Coûts industriels des

produits vendus (2) -991 -979 +1,2 % -886 +11,9 %

En % du CA 72,0 % 73,7 % -1,7 pt 73,0% -1 pt Coûts administratifs,

commerciaux et de recherche (2) -140 -151 -7,3 % -132 +6,1 %

En % du CA 10,2 % 11,4 % -1,2 pt 10,9% -0,7 pt

Autres (net) -16 -7 -4

Résultat brut d’exploitation 230 191 +20,4 % 191 +20,4 %

En % du CA 16,7 % 14,4 % +2,3 pt 15,7 % +1 pt

na na

RBE en hausse de 20,4 %

(+39 M€) à 230 M€

RBE/CA en hausse de 230 bp

à 16,7 % :

— Part accrue du CA Pétrole et gaz

— Contrôle des coûts efficace

— Effet positif de la montée en

puissance des nouvelles usines

— Effet de change positif sur les

ventes en devises ayant fait

l’objet de couvertures

Niveau élevé des dotations

aux amortissements en raison

des récents investissements

industriels

Baisse des frais financiers

Taux effectif d’impôt à 35,9 %

Résultat net part du Groupe en

progression de 8,8 % à 62 M€

T2 2013 – du RBE au résultat net

/ 15

(1) Les données publiées au titre de l’exercice 2012 ont été retraitées de l’impact lié au changement de méthode de

comptabilisation des écarts actuariels relatifs aux avantages du personnel postérieurs à l’emploi (norme IAS 19

révisée)

En millions d’euros T2 2013 T2 2012

retraité (1)

T2/T2

(%) T1 2013

T2/T1

(%)

Résultat brut d’exploitation 230 191 +20,4 % 191 +20.4 %

Amortissements -72 -55 +30,9 % -64 +12,5 %

Autres (autres amortissements,

dépréciation d’actifs

et restructuration, éléments

exceptionnels)

-19 -17 -37

Résultat d’exploitation 139 119 +16,8 % 90 +54,4 %

Résultat financier -22 -24 -8,3 % -28 -21,4 %

Résultat avant impôt 117 95 +23,2 % 62 +88,7 %

Impôt sur les bénéfices -42 - 28 +50,0 % -22 +90,9 %

Résultats des sociétés mises

en équivalence -3 4 4

Résultat net total 72 71 +1,4 % 44 +63,6 %

Intérêts minoritaires -10 -14 -28,6 % -9 +11,1 %

Résultat net, part

du Groupe 62 57 +8,8 % 35 +77,1 %

na na

na na

(1 614) 300 (202)

(198) (52) 12 (1 754)

Endettement net

au 31 déc. 2012

Endettement net

au 30 juin 2013

En millions d’euros

Flux de trésorerie S1 2013

/ 16

Endettement net

= 34,6 %

des capitaux propres

Endettement net

= 31,4 %

des capitaux propres

Capacité

d’autofinancement Variation

du BFR

Investissements

industriels bruts

Dividendes

Cessions

d’actifs

et autres

éléments

12 %

88 %

Notation Standard & Poor’s : BBB+

Taux d’endettement net : 34,6 %

Endettement net attendu en légère hausse

en 2013 :

— Accroissement du BFR lié à la montée en puissance des nouvelles usines

— Investissements industriels d’environ 650 M€ sur l’ensemble de l’exercice

42% 23%

* Incluant les billets de trésorerie tirés

avec une maturité de 1 à 12 mois

Ressources financières au 30 juin 2013

Sources de financement diversifiées Coût de financement optimisé

Environ 72 % de la

dette levée sur les

marchés financiers

Coût de la dette en

baisse à moins de

4,5 % au S1

88 % de la dette est à

taux fixe*

Structure financière solide Près de 3Mds€ de financements confirmés

/ 17

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Jun - 13 Dec - 13 Dec - 14 Dec - 15 Dec - 16 Dec - 17

Financements confirmés non tirés

Financements confirmés tirés

Dette obligataire

Billets de trésorerie

Dette bancaire et

autres

Taux variable Taux fixe

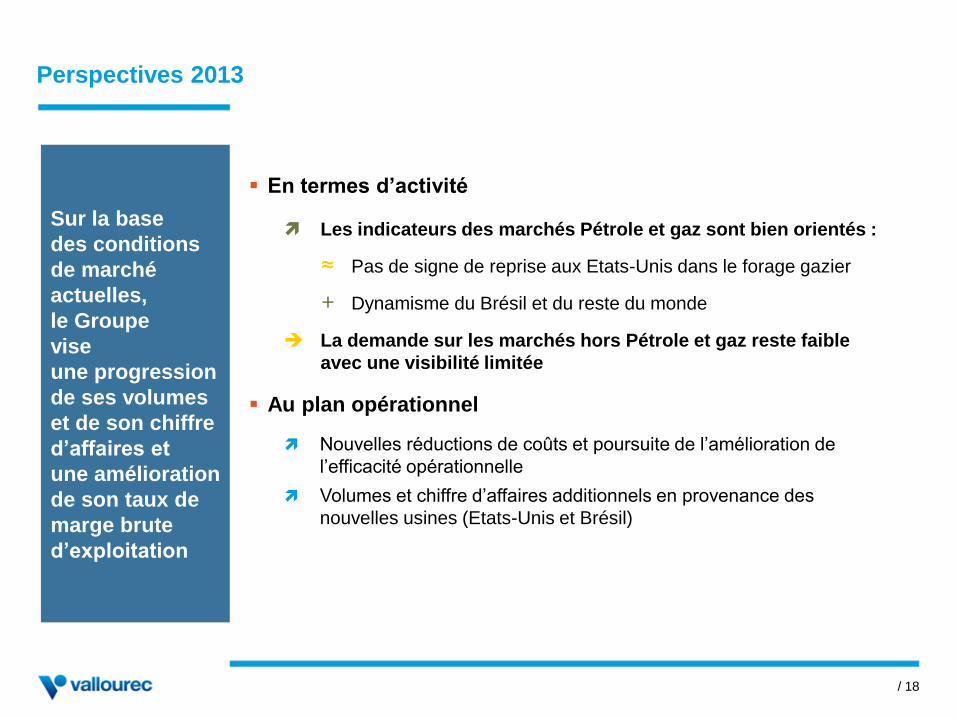

Perspectives 2013

Les indicateurs des marchés Pétrole et gaz sont bien orientés :

≈ Pas de signe de reprise aux Etats-Unis dans le forage gazier

+ Dynamisme du Brésil et du reste du monde

La demande sur les marchés hors Pétrole et gaz reste faible

avec une visibilité limitée

Nouvelles réductions de coûts et poursuite de l’amélioration de

l’efficacité opérationnelle

Volumes et chiffre d’affaires additionnels en provenance des

nouvelles usines (Etats-Unis et Brésil)

/ 18

Sur la base

des conditions

de marché

actuelles,

le Groupe

vise

une progression

de ses volumes

et de son chiffre

d’affaires et

une amélioration

de son taux de

marge brute

d’exploitation

Au plan opérationnel

En termes d’activité

Annexes

/ 20

Un leader mondial

Une stratégie

de présence

mondiale

et de leadership

régional

pour proposer

des solutions

premium

en étant toujours

plus proches

de nos clients

Plus de 23 000 collaborateurs

Une présence dans plus de 20

pays

Plus de 50 unités de production

dans le monde

6 centres R&D localisés en

France et à l’étranger

Chiffres-clés

2012

2 092 kt

Production expédiée

5 326 M€

Chiffre d’affaires

786 M€

Résultat brut d’exploitation

Au coeur des applications industrielles les plus complexes

/ 21

1

1

2 2

4 4

3

5

6

1. Pétrole et gaz 2. Energie électrique 3. Pétrochimie

5. Automobile 4. Mécanique 6. Construction & autres

/ 22

Apporter nos solutions premium au plus près de nos clients

Plus de 23 000

collaborateurs*

Plus de 50 unités

de production

Ventes et services

Plantation et mine

6 centres de R&D

5 aciéries

14 tuberies

38 unités de finition

2 900

8 150

9 900

2 250

* Au 31 décembre 2012

/ 23

Des leaderships régionaux

•

Renforcer notre leadership technologique et notre excellence opérationnelle

Etre le premier fournisseur local

Tirer parti d’une position unique

Etre chinois en

Chine Amérique du Nord

Brésil

Chine

Tirer parti d’une présence locale

Moyen-Orient /

Afrique / Asie

Europe

/ 24

Notre réseau de R&D: l’innovation comme levier de notre leadership

Augmentation des investissements de recherche

(+19 % à 93 M€ en 2012)

Extension des capacités de développement de test

pour les technologies-clés du Groupe

Plus de 500 ingénieurs et techniciens R&D

16 brevets déposés en 2012

Aulnoye, France

Düsseldorf, Allemagne

Belo Horizonte, Brésil

Rio de Janeiro, Brésil

Riesa, Allemagne (centre de test de procédés de

laminage de tubes)

Houston, Texas (centre de test de

connexions VAM®)

/ 25

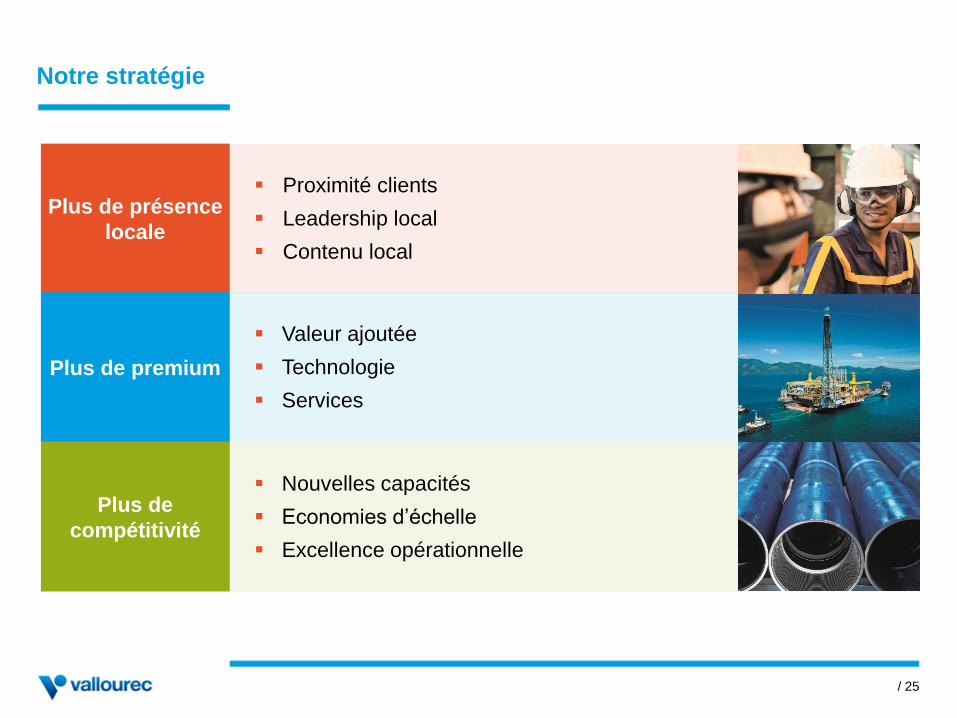

Nouvelles capacités

Economies d’échelle

Excellence opérationnelle

Proximité clients

Leadership local

Contenu local

Valeur ajoutée

Technologie

Services

Notre stratégie

Plus de présence

locale

Plus de premium

Plus de

compétitivité

/ 26

En partenariat avec nos clients pour répondre à leurs défis les plus complexes

Energie électrique Industrie Pétrole et gaz

/ 27

Des défis majeurs à relever

Source : AIE

Demande croissante en

énergie

Complexité des

nouveaux réservoirs de

pétrole et de gaz

Evolution des besoins

de nos clients

— Fiabilité

— Respect de

l’environnement

— Innovation

— Contenu local

— Services et délais

Prévisions de demande d’énergie

dans le monde

Demande

croissante

en énergie

avec une part

prépondérante

du pétrole

et du gaz

Défis à relever

/ 28

Pétrole et gaz

Des produits premium pour toutes les applications

Offshore profond

VAM® RISER

Gaz de schiste

VAM® SG

Dômes de sel

HC Grades

VAM® MUST

HPHT

VAM® HP

VAM® 21

VM 125 SS

Long déport

Hydroclean,

VAM® Express

VAM® HTF

Arctique

LT Grades

CLEANWELL®

Puits profond

VAM® 21

Expandable

Développement

de tubes

en acier

résistant à

la corrosion et

de connexions

filetées qui

assurent

une haute

performance

même en

conditions

extrêmes

Puits profonds

Environnements corrosifs

Puits déviés et horizontaux

Haute-température

Haute-pression

Forage offshore

/ 29

Partenariat de long terme

avec Petrobras (depuis 1954)

Production locale totalement intégrée

Une offre de produits complète

— OCTG Premium

— Connexions VAM®

— Tiges et accessoires de forage

— Risers et flowlines

Une équipe dédiée aux champs

pré-salifères

2 centres de R&D

— Belo Horizonte

— Rio de Janeiro (2013)

6 bases de logistique et de services

MINAS GERAIS

São Paulo

Belo Horizonte

VMB

VSB

Santos

Basin

Campos

Basin

Espirito

Santo

Basin

Idéalement situé pour servir le marché brésilien

/ 30

Image: Hart Energy

Houston,TX Houma, LA

Youngstown, OH Casper, WY

Muskogee, OK

Bassins schisteux de pétrole et gaz Sites Vallourec

Image: Statoilhydro

Des relations de long terme avec les distributeurs,

les sociétés pétrolières indépendantes et les majors

Réputation solide des produits et services VAM®

Idéalement situé pour servir le marché américain du pétrole et du gaz

/ 31

Des sauts technologiques permettent l'exploitation industrielle des bassins

schisteux non-conventionnels, nécessitant une plus grande quantité de tubes

OCTG et plus de connexions premium

Différences entre le forage classique (vertical) et le forage non-conventionnel (horizontal)

Image : Devon

Horizontal (Non conventionnel)

Vertical (Conventionnel)

Profondeur

13 000

% Sans soudure (1)

60 %

% Connexions

premium (1)

30 %

Tonnes d’OCTG

par puits (1)

190

% petits

diamètres < 7” (1)

65%

3 000 35 % < 5 % 45 25%

Type de puits

(1) Estimations théoriques fondées sur des hypothèses Vallourec

Le forage non-conventionnel exige plus d’OCTG premium

Matières premières

Sources:

(1) Platts Iodex fines 62% Fe CRF North China $/mt

(2) E40 = FFA – Fédération française de l’acier; SS n°1 = USA – American Metal Market

Prix des matières premières plutôt stable ou en légère baisse

Diminution des prix du minerai de fer au cours du S1 2013, pas de rebond attendu

T2’12 T3’12 T4’12 T1’13 T1’12 T2’13

$/m

t

T3’13

Prix au comptant du minerai de fer (1) Evolution prix de la ferraille (2)

/ 32

0 $

50 $

100 $

150 $

200 $

250 $

300 $

350 $

400 $

0 €

50 €

100 €

150 €

200 €

250 €

300 €

350 €

400 €

450 €

500 €

Jan

-11

Mar-

11

May-1

1

Ju

l-1

1

Se

p-1

1

No

v-1

1

Jan

-12

Mar-

12

May-1

2

Ju

l-1

2

Se

p-1

2

No

v-1

2

Jan

-13

Mar-

13

May-1

3

France : E40 (33) in euro/t hors taxes

USA : Steel Scap n°1 Heavy Melting, in $ per long t.

2011 2012 2013e

Demande de pétrole(1) (Mdb/j) 89,0 89,8 90,6

Prix du pétrole :(1) Brent (US$/bl) Benchmark international

111,3 111,7 107,2

Prix du gaz :(1) Henry Hub

(US$/Mmbtu)

4,0 2,8 3,8

Dépenses mondiales d’E&P(2) 566 Md$

617 Md$ 678 Md$

+10%

Croissance économique

mondiale(3) (variation annuelle)

+3,0 % +2,5 % +2,5 %

Eurozone +1,5 % -0,5 % -0,7 %

Brésil +2,7 % +0,9 % +2,6 %

Production industrielle mondiale(3)

(variation annuelle)

+3,6 % +1,8 % +2,2 %

Eurozone +2,5 % -2,7 % -1 %

Brésil +0,3 % -2,6 % +1,5 %

Minerai de fer : moyenne CIF

Chine ($/t)

169 140 ↘

Ferraille : E40 France (€/t) 319 315 →

Sources: (1) IEA, June 2013 and EIA and Major Banks for 2013e

(2) Barclays Capital, June 2013 (3) IHS Global Insight, June 2013

Dépenses d’E&P devraient être

fortes, grâce à des prix du pétrole

toujours élevés

Croissance de la demande de

pétrole : +0,9 % en 2012 et +0,9 % en

2013

Hausse anticipée de la production

industrielle dans la plupart des pays Programme gouvernemental

d’accélération de la croissance (PAC)

au Brésil

Stabilité attendue des prix de la

ferraille aux US et en Europe par

rapport à la moyenne 2012

Conditions économiques en Europe

toujours difficiles

Forte baisse des prix du minerai

de fer en 2012, diminution

supplémentaire désormais

attendue en 2013

Environnement de marché en 2012 et estimations 2013

Tendances pour les autres marchés

Le FMI(1) anticipe “la persistance d’une faible croissance

mondiale” et prévoit une croissance économique de 3,1 %

en 2013 et 3,8 % en 2014.

L’indice Ifo Business Climate(2) pour l’industrie et le

commerce en Allemagne a continué de progresser en

juin. « Bien que les estimations sur la situation

économique actuelle soient un peu moins positives, les

entreprises sont de plus en plus optimistes quant à leurs

perspectives. L'économie allemande maintient son cap ».

La Fédération allemande VDMA(3) a annoncé que les

commandes de machines et de biens d’équipements ont

diminué de 5 % en mai par rapport à la même période l’an

passé, après le premier signal positif de l'année en avril.

Selon la VDMA, « il n'y a pas de signal clair de reprise sur

le front de l'investissement mondial ».

Au Brésil, les perspectives d'activité ont été révisées à la

baisse mais restent positives. Les prévisions de

croissance du PIB pour 2013 sont passées de +3,2 % à

+2,3 % en juillet(4). Sources :

(1) Fonds Monétaire International (FMI) Survey – 9 juillet 2013

(2) Indice Ifo Business Climate – Juin 2013

(3) VMDA: Verband Deutscher Mashchinen und Anlagenbau – 28 juin 2013

(4) Banco Central do Brasil Focus Report – 8 juillet 2013

Ifo Business Survey : juin 2013

industrie manufacturière

/ 34

Focus report (4) : production industrielle

au Brésil en 2013-2014

/ 35

Sécurité et santé : l’affaire de tous

Signature d’un accord sur la prévention de la pénibilité

35 000 visites de sécurité en 2012

307 groupes d’amélioration continue axés sur la sécurité déployés en 2012

40 % des substances identifiées CMR (3) remplacées à fin 2012

Performance sécurité de 2007 à 2012

(1) Lost Time Injury Rate : nombre d’accidents avec arrêt par million d’heures travaillées.

(2) Total Recordable Injury Rate : nombre d’accidents déclarés par million d’heures travaillées.

(3) CMR : Cancérigène, mutagène et reprotoxique

LTIR (1) TRIR (2)

10,0 9,3

5,3

3,2 2,8 2,6

9,4

7,1

2007 2008 2009 2010 2011 2012 Objectif

2013

2,35

6,5

Le Groupe

s’engage et

se mobilise

pour la sécurité

et la santé

de ses

collaborateurs

S1 2013 - du chiffre d’affaires au RBE

/ 36

RBE S1 2013 :

performance

en hausse

par rapport

au S1 2012

Baisse des coûts industriels des produits vendus :

— Meilleur mix grâce à une plus forte proportion du CA Pétrole et gaz

— Poursuite des réductions de coûts

Amélioration des coûts administratifs, commerciaux et de recherche :

— Baisse des frais administratifs et des dépenses commerciales

— Diminution des dépenses de R&D en raison de la finalisation de certains projets

(1) Les données publiées au titre de l’exercice 2012 ont été retraitées de l’impact lié au changement de méthode de comptabilisation des

écarts actuariels relatifs aux avantages du personnel postérieurs à l’emploi (norme IAS 19 révisée)

(2) Avant amortissements

En millions d’euros S1 2013 En %

du CA

S1 2012

retraité (1)

En %

du CA

S1 2013 /

S1 2012 (%)

Chiffre d’affaires 2 590 2 527 +2,5 %

Coûts industriels

des produits vendus (2) -1 877 -72,5 % -1 884 -74,5 % -0,4 %

Coûts administratifs,

commerciaux et de recherche

(2) -272 -10,5 % -295 -11,7 % -7,8 %

Autres (net) -20 -5

Résultat brut d’exploitation 421 16,3 % 343 13,6 % +22,7 %

S1 2013 – du RBE au résultat net

37

RBE en hausse de 22,7 %

(+78 M€) à 421 M€

RBE/CA en progression de

270 bp à 16,3 % :

— Meilleur mix avec une part accrue

du CA Pétrole et gaz

— Contrôle des coûts efficace

— Effet positif de la montée en

puissance des nouvelles usines

— Effet de change positif sur les

ventes en devises ayant fait l’objet

de couvertures

L’amélioration du RBE en

partie compensée par : — La hausse des amortissements

reflétant les récents investissements industriels

— Un élément exceptionnel

— Un taux effectif d’impôt de 35,7 %

Résultat net part du Groupe en hausse de 14,1 % à 97 M€

/ 37

(1) Les données publiées au titre de l’exercice 2012 ont été retraitées de l’impact lié au changement de méthode de

comptabilisation des écarts actuariels relatifs aux avantages du personnel postérieurs à l’emploi (norme IAS 19

révisée)

En millions d’euros

Résultat brut d’exploitation 421 16,3 % 343 13,6% +22,7 %

Amortissements -136 -110 +23,6 %

Autres (autres amortissements,

dépréciation d’actifs

et restructuration, éléments

exceptionnels)

-56 -34 na

Résultat d’exploitation 229 8,8 % 199 7,9 % +15,1 %

Résultat financier -50 -48 +4,2 %

Résultat avant impôt 179 6,9 % 151 6,0 % +18,5 %

Impôt sur les bénéfices -64 -45 +42,2 %

Rslts sociétés mises en équi. 1 6 na

Résultat net total 116 4,5 % 111 4,4 % +4,5 %

Intérêts minoritaires -19 -26 -26,9 %

Résultat net, part du Groupe 97 85 +14,1 %

S1 2013 En %

du CA

S1 2012

retraité (1)

En %

du CA

S1 2013 /

S1 2012 (%)

En millions d’euros 30 juin 2013 31 déc. 2012

retraité (1)

Actifs non courants1 5 957 6 034

Stocks et en-cours 1 579 1 430

Créances clients 1 028 969

Instruments dérivés - actif 21 59

Autres actifs courants 296 203

Trésorerie et équivalents de

trésorerie 844 546

Total actif 9 725 9 241

Bilan au 30 juin 2013

/ 38

12/31/12

restated(1)

(1) Les données publiées au titre de l’exercice 2012 ont été retraitées de l’impact lié au changement de méthode de

comptabilisation des écarts actuariels relatifs aux avantages du personnel postérieurs à l’emploi (norme IAS 19 révisée)

En millions d’euros 31 déc. 2012

retraité (1)

Capitaux propres 4 660 4 729

Intérêts minoritaires 415 415

Total des capitaux propres1 5 075 5 144

Provisions et impôts différés1 738 768

Emprunts et concours

bancaires 2 598 2 160

Instruments dérivés - passif 30 15

Dettes fournisseurs 761 678

Autres passifs courants 523 476

Total passif 9 725 9 241

Endettement net 1,754 1,614

Endettement net/Cap. propres 34.6 % 31.4 %

30 juin 2013

/ 39

Investissements industriels

En millions d’euros

529

677

873 909

803

~ 650

2008 2009 2010 2011 2012 2013 (est.)

/ 40

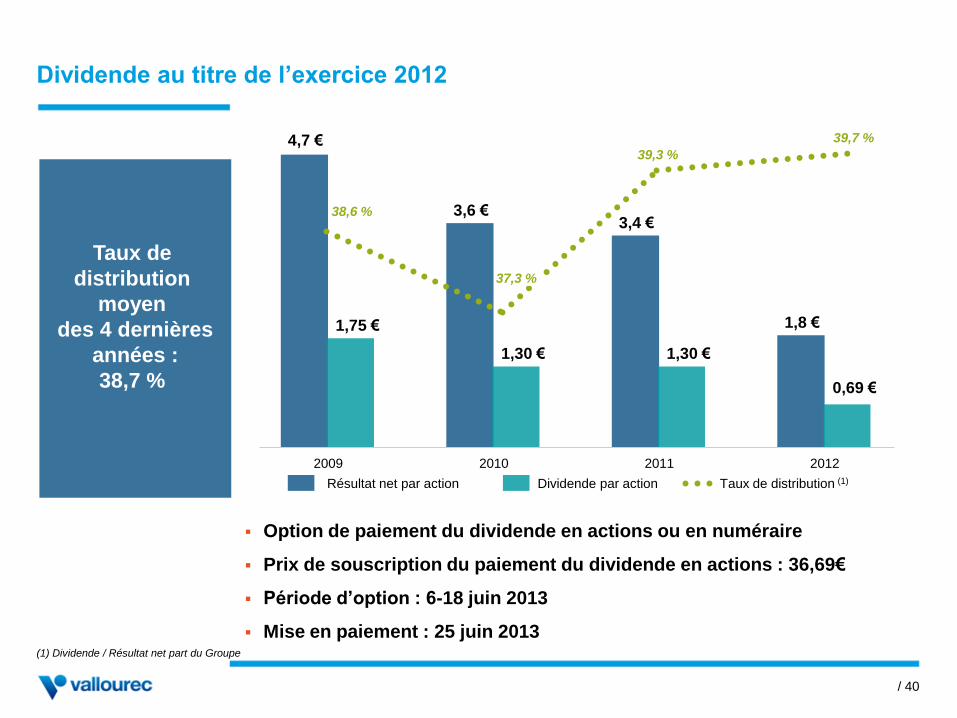

Dividende au titre de l’exercice 2012

Option de paiement du dividende en actions ou en numéraire

Prix de souscription du paiement du dividende en actions : 36,69€

Période d’option : 6-18 juin 2013

Mise en paiement : 25 juin 2013

Taux de

distribution

moyen

des 4 dernières

années :

38,7 %

Résultat net par action Dividende par action Taux de distribution (1)

4,7 €

0,69 €

3,6 € 3,4 €

1,8 € 1,75 €

1,30 € 1,30 €

2012 2009 2010 2011

38,6 %

37,3 %

39,3 %

39,7 %

(1) Dividende / Résultat net part du Groupe

Leader des solutions tubulaires premium

Contact relations investisseurs – Groupe Vallourec

Tel: +33 1 49 09 39 76 / email: [email protected]

www.vallourec.com

Save the date :

Investor Day à Pittsburgh

(Etats-Unis),

les 26 et 27 septembre 2013