Ingénieur informaticien en Tunisie! Presentation 2004 Tempus V2.0.1

Upload

mondher-khanfirCategory

view

369download

2

UNION TUNISIENNE DE L’INDUSTRIE, DU COMMERCE ET DE L’ARTISANAT

Fédération Nationale des Services

La libéralisation du secteur des Services

dans le cadre des négociations

avec l’OMC et l’Union Européenne

Par M. Mondher Khanfir

M. Kley Visentin

Novembre 2004

La libéralisation des Services

Novembre 2004 2/115

Sommaire

1. INTRODUCTION .......................................................................................4

1.1. INTRODUCTION ET MOTIVATION DE L’ETUDE ................................................................ 5

2. LE CONTEXTE GENERAL ...............................................................................8

2.1. RAPPEL DES FONDAMENTAUX DE LA CROISSANCE ECONOMIQUE TUNISIENNE ........................... 9

2.2. LE POIDS DES SERVICES DANS L’ECONOMIE TUNISIENNE ................................................. 11 2.3. LA PART DES SERVICES DANS LE MONDE .................................................................. 14

2.4. LA RUPTURE : L’AVENEMENT DE L’ERE POST-INDUSTRIELLE ................................................ 16

3. LA LIBERALISATION DES SERVICES ................................................................... 18

3.1. LE CADRE GENERAL DES ACCORDS DU GATS ........................................................... 19 3.1.1. Comment lire une liste d’engagements ............................................................... 20

3.2. LES ACCORDS AVEC L’U.E ............................................................................... 21

3.3. L’ACCES AU MARCHE POUR LE COMMERCE DES BIENS .................................................. 23 3.3.1. Réglementations .............................................................................................. 23 3.3.2. Douane .......................................................................................................... 23 3.3.3. Normes .......................................................................................................... 24 3.3.4. Brevets et marques .......................................................................................... 24

3.4. LES ENGAGEMENTS GATS PRIS PAR LA TUNISIE .......................................................... 25 3.4.1. Les listes d’engagement spécifiques de la Tunisie dans le cadre du GATS ................ 25 3.4.2. Engagements horizontaux de la Tunisie .............................................................. 25 3.4.3. Le degré de liberalisation de la Tunisie ............................................................... 29

3.5. LA PERCEPTION DES PROFESSIONNELS DE LA LIBERALISATION DES SERVICES............................. 31

4. COMPETITIVITE ET LIBERALISATION .................................................................. 33

4.1. EVALUATION DE LA COMPETITIVITE PAR LE MODELE DE LA CHAINE DE VALEURS ........................ 34 4.1.1. Fondement d’une politique de liberalisation ......................................................... 35 4.1.2. Approche methodologique utilisée dans cette étude ............................................. 36

4.2. LE ROLE DES SERVICES DANS LA COMPETITIVITE DES FILIERES STRATEGIQUES ............................. 39 4.2.1. Cas 1: Le secteur de l’industrie électrique et électronique ..................................... 39 4.2.2. Cas 2: Le secteur agroalimentaire: l’huile d’olive ................................................. 50

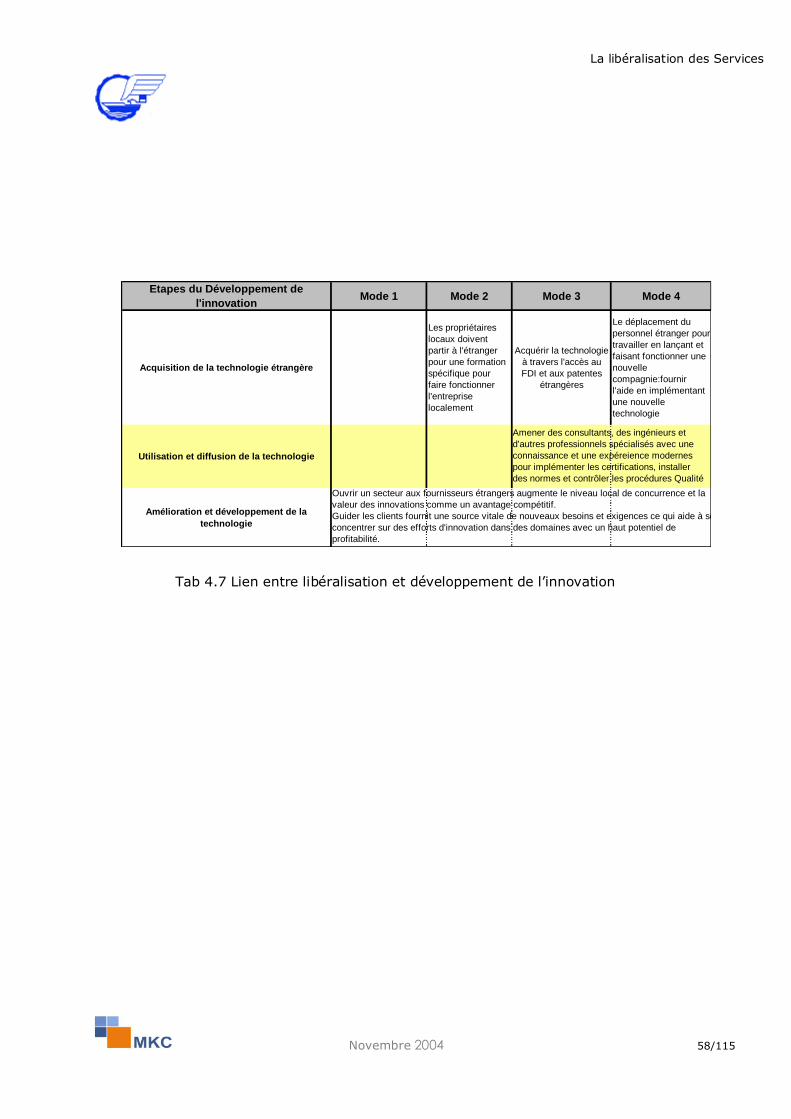

4.3. L’INNOVATION ET LA LIBERALISATION DES SERVICES ...................................................... 56 4.3.1. Les flux de connaissances et l’innovation ............................................................ 56 4.3.2. Le rôle de la libéralisation dans le développement de l’innovation .......................... 57

5. OPPORTUNITES ET MENACES LIES A LA LIBERALISATION DES SERVICES .............................. 59

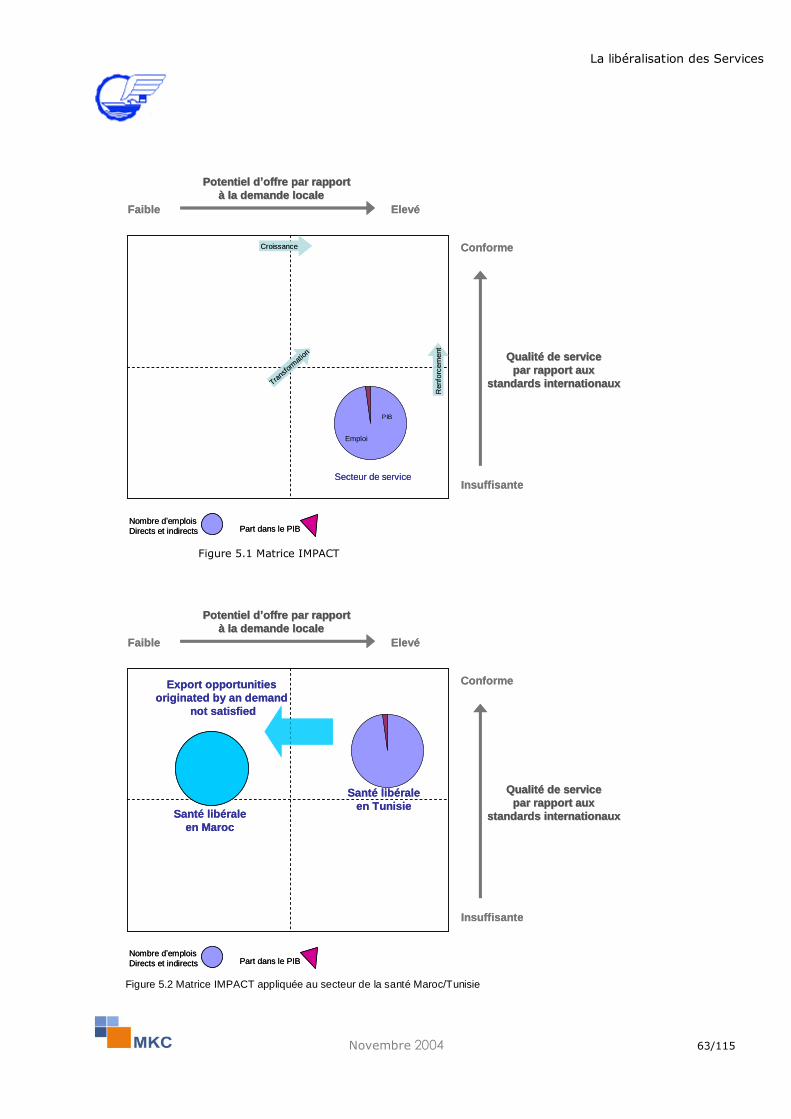

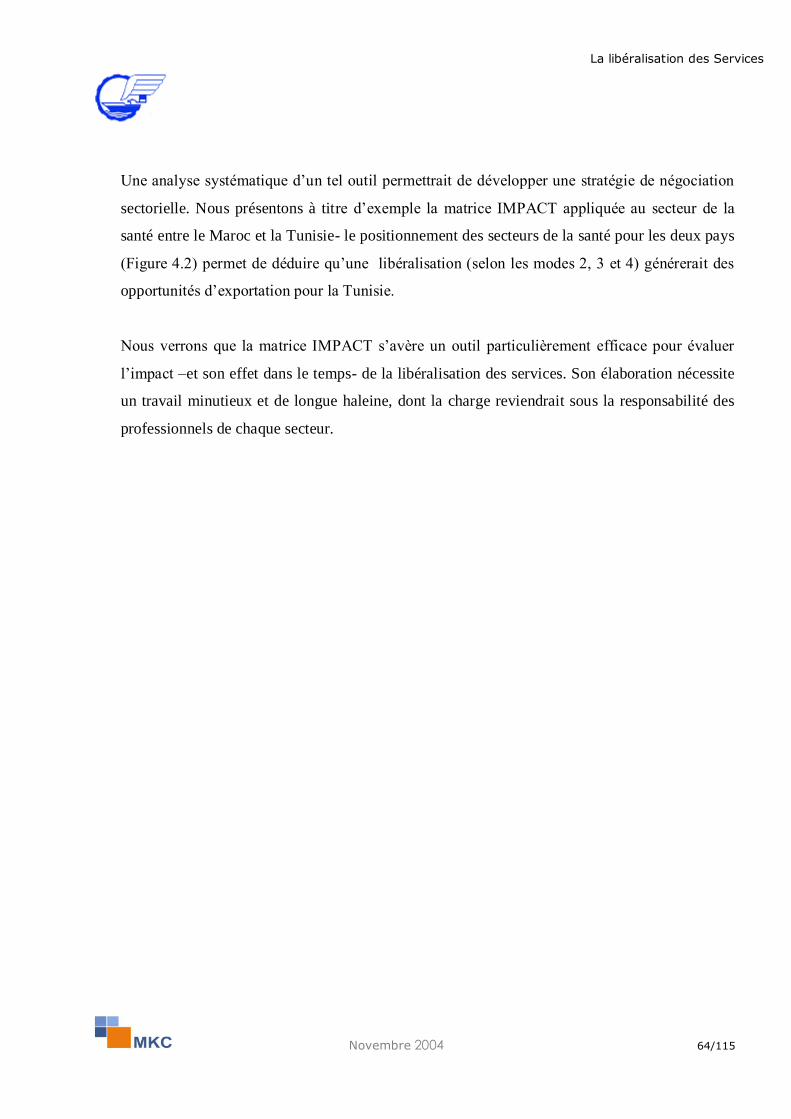

5.1. EVALUATION DES FORCES ET FAIBLESSES D’UN SERVICE .................................................. 60 5.1.1. Proposition d’un outil d’évaluation : La Matrice IMPACT......................................... 60

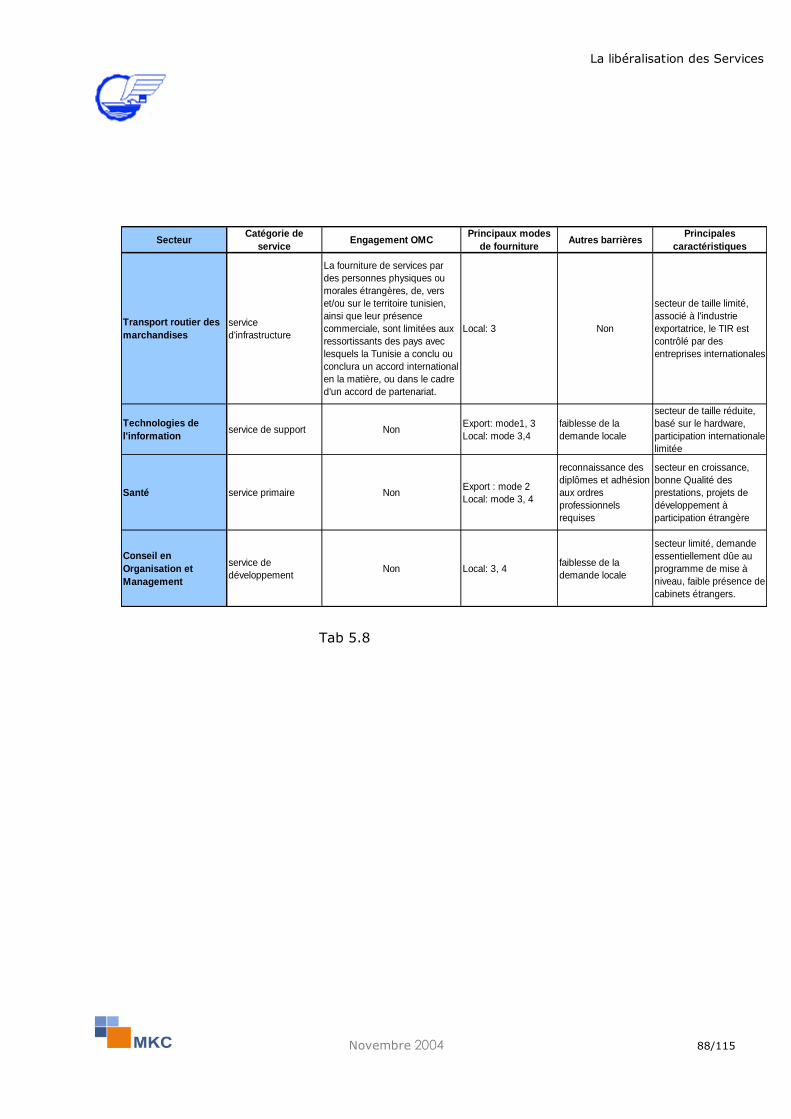

5.2. ANALYSES SECTORIELLES .................................................................................. 65 5.2.1. Le secteur transport routier de marchandises ...................................................... 65 5.2.2. Le secteur des technologies de l’information ........................................................ 68 5.2.3. Le secteur conseil en management et organisation............................................... 78

La libéralisation des Services

Novembre 2004 3/115

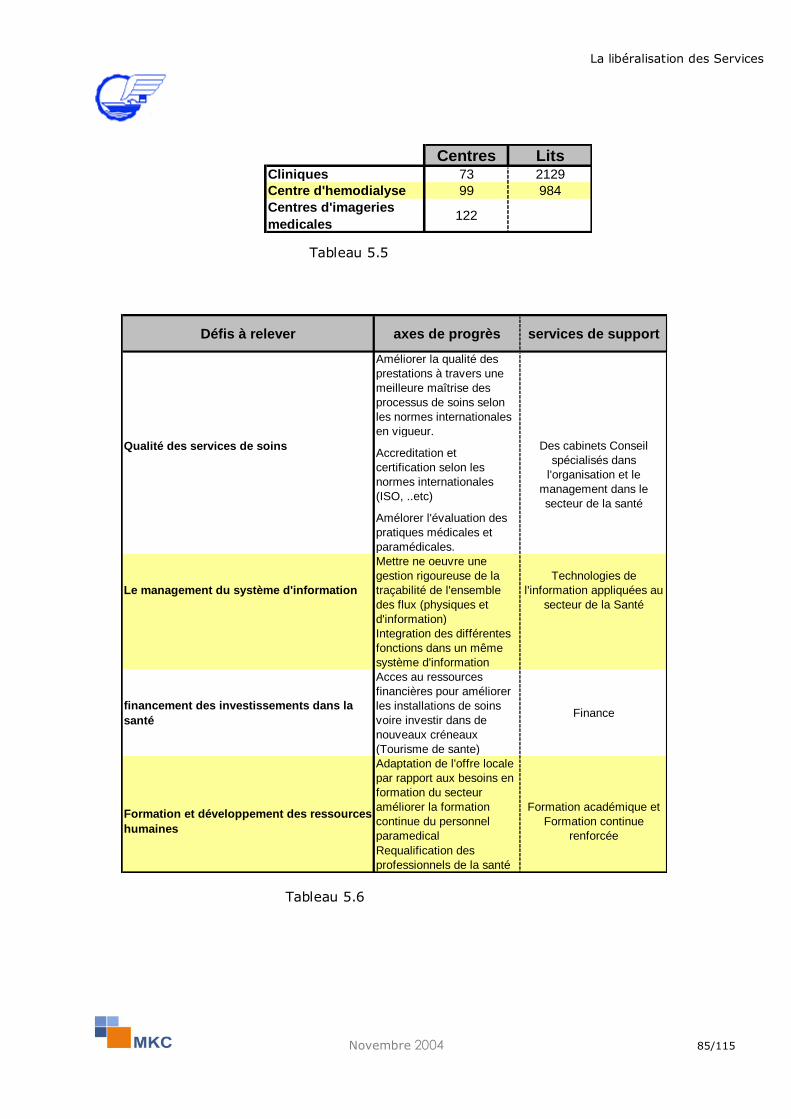

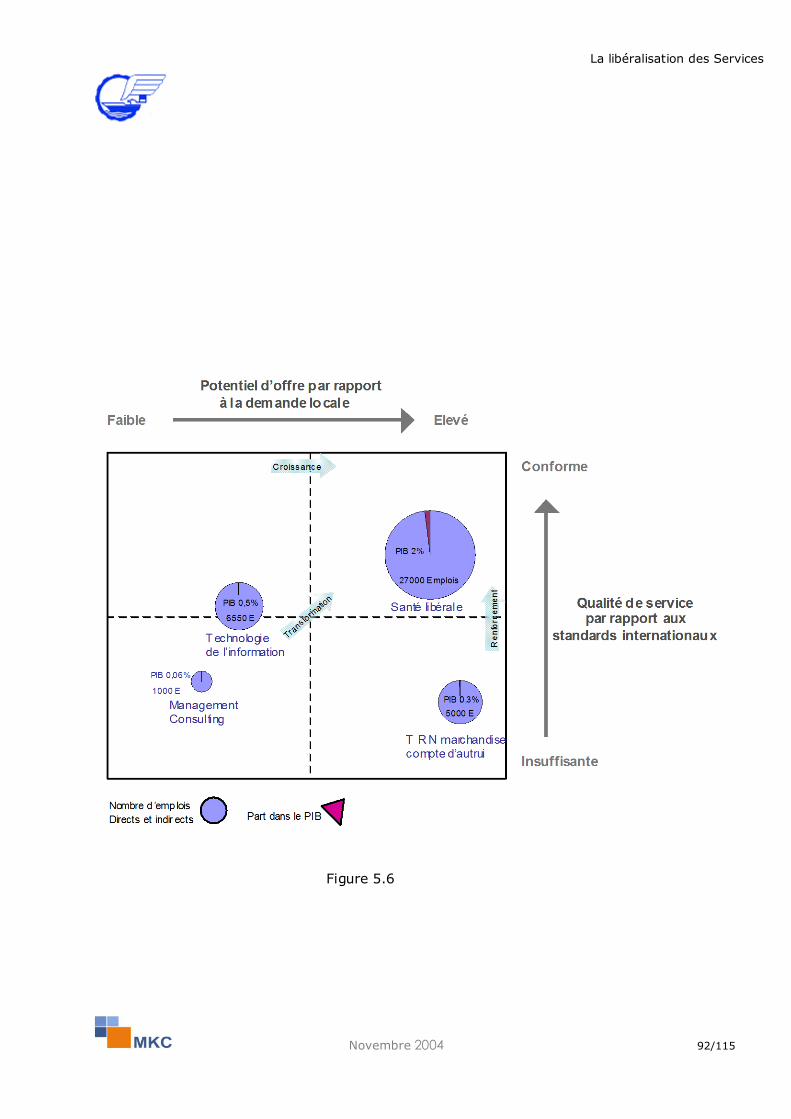

5.2.4. Le secteur privé de la santé .............................................................................. 83

5.3. L’IMPACT DE LA LIBERALISATION DES SERVICES ........................................................... 86 5.3.1. Niveau de libéralisation des secteurs selectionnés ................................................ 86

6. – CONCLUSIONS ................................................................................... 93

6.1. CONCLUSIONS ............................................................................................ 94 6.2. PREMIERES RECOMMANDATIONS ......................................................................... 96

7. ANNEXES ........................................................................................... 98

7.1. GATS/SC/87 - LISTE D'ENGAGEMENTS SPECIFIQUES .................................................... 99

7.2. GATS/SC/87/SUPPL.1 - LISTE D'ENGAGEMENTS SPECIFIQUES SUPPLEMENT 1 ........................ 102 7.3. GATS/SC/87/SUPPL.2 - LISTE D'ENGAGEMENTS SPECIFIQUES SUPPLEMENT 2 ........................ 104

7.4. GATS/EL/87 – LISTE FINALE D’EXEMPTIONS ............................................................ 107 7.5. EXTRAIT DU CODE D’INCITATIONS AUX INVESTISSEMENTS ............................................... 110

La libéralisation des Services

Novembre 2004 4/115

1. INTRODUCTION

La libéralisation des Services

Novembre 2004 5/115

11..11.. IINNTTRROODDUUCCTTIIOONN EETT MMOOTTIIVVAATTIIOONN DDEE LL’’EETTUUDDEE

L‘étude sur la libéralisation des services a été diligentée par l‘UTICA, et plus précisément par

la Fédération Nationale des Services, pour permettre aux professionnels du secteur privé de

mieux comprendre les implications des accords de libéralisation à venir, sur leurs secteurs

d‘activité respectifs.

Cette étude permettra aussi aux divers ministères du gouvernement tunisien de mieux connaître

les doléances et préoccupations des professionnels du secteur des services d‘une part, et de

mieux se préparer à l‘ouverture des marchés d‘autre part, afin de monter en concert une

stratégie de négociation sur la libéralisation des services que ce soit dans le cadre des accords

de l‘Organisation Mondiale du Commerce (OMC) ou de libre échange avec l‘Union

Européenne (UE).

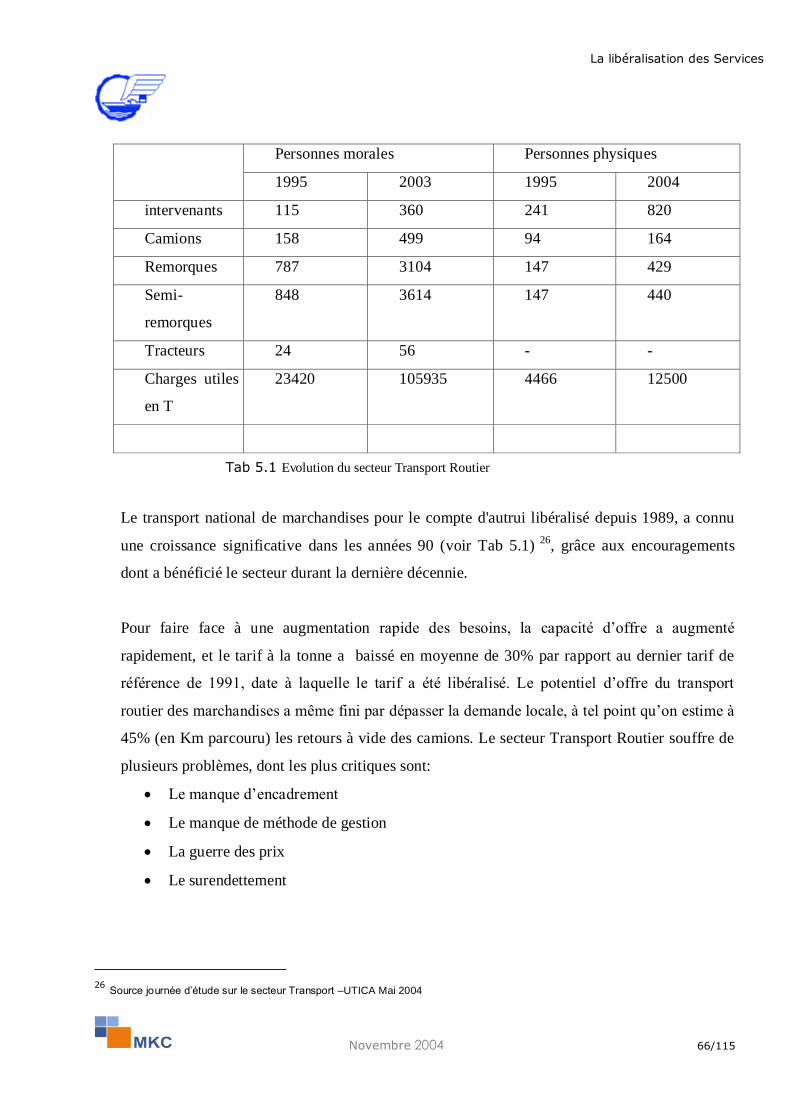

Rappelons que la Tunisie a entamé la libéralisation progressive de son économie à partir des

années 90. Cette stratégie de libéralisation s‘est illustrée par la signature dès 1994 des accords

du GATT, suivie de la signature en 1995 d‘un accord de libre échange avec l‘UE dont la mise

en œuvre a débuté en 1998.

Cependant, malgré le fait que la Tunisie soit membre fondateur de l‘OMC, et a participé à la

définition du cadre général de libéralisation et des lignes directrices pour les négociations sur

les services, force est de constater que bien peu de professionnels tunisiens connaissent les

tenants et aboutissants des négociations actuellement en cours au niveau mondial entre les pays

qui ont accepté et ratifié l‘OMC.

Il n‘y a aucun doute à ce que la Tunisie profitera globalement de la libéralisation des services

pour promouvoir la croissance de son économie. Le gain en bien-être pour les consommateurs

proviendrait de services meilleurs marchés, avec un choix plus large, en raison d‘un plus grand

nombre de sociétés opérant en Tunisie. De plus, des services d‘infrastructure privés (Finance,

Télécommunications, Logistique, …etc.) plus efficaces seront également susceptibles d'attirer

La libéralisation des Services

Novembre 2004 6/115

ou renforcer la présence, en Tunisie des entreprises étrangères opérant dans d'autres secteurs

d'activité.

D‘ailleurs, dans le Xe Plan de développement couvrant la période 2002-2006, le secteur privé

est l‘élément principal du développement économique et social, du fait qu‘il est tenu d‘arriver à

58,5% de l‘investissement global d‘ici 2006. Les leviers de développement les plus significatifs

seront à n‘en point douter liés aux accords commerciaux multilatéraux et bilatéraux, dont la

libéralisation des services constitue le point d‘orgue. La libéralisation de certains secteurs

stratégiques est déjà entamée et devra s‘accélérer pour atteindre les objectifs de développement

visés.

Ce qui contribuera à attirer l‘investissement direct étranger (IDE) vers des secteurs en forte

croissance et valeur ajoutée, comme les secteurs des Télécommunications, de l‘Energie et des

Technologies de l‘Information.

Toutefois, les capacités d‘offre et les opportunités/menaces induites par la libéralisation, pour

chaque secteur de service, ne sont pas déchiffrées au niveau des instances de tutelle en charge

des stratégies sectorielles. En plus, il n‘est pas aisé d‘évaluer la nature et le dynamisme des

services ‗sous pavillon tunisien‘, notamment ceux en phase « jeune pousse » et à fort potentiel à

l‘exportation, du fait que les données et statistiques économiques ne sont pas désagrégées, et

que la progression est due essentiellement à la croissance des services traditionnels, voire à la

croissance de l‘économie informelle. Sans compter que le poids relativement important des

services publics tendrait à cacher la réalité des activités tertiaires en général dans l‘économie

tunisienne.

Comment dans cette situation détecter les mutations du secteur et favoriser l‘apparition de

nouveaux métiers de services à l‘aube d‘une ère économique nouvelle, mondialisée et basée sur

l‘immatériel? Nous verrons que des indicateurs appropriés et un cadre juridique favorable et

évolutif devront être mis en place rapidement afin d‘accompagner la libéralisation inéluctable

du secteur des services.

2

La libéralisation des Services

Novembre 2004 7/115

L‘accent a été mis dans cette étude sur le secteur privé, en particulier sur les services ayant des

effets directs sur le niveau de compétitivité des autres secteurs clés de l‘économie tunisienne.

Sur le plan méthodologique, nous avons articulé notre analyse en deux phases :

Une première phase dans laquelle nous avons explicité le rôle des services dans quelques

filières stratégiques, par une analyse de la chaîne de valeur. Ce qui nous a permis d‘identifier

les services ayant une forte contribution, potentielle ou avérée, au renforcement des avantages

compétitifs de la Tunisie dans un contexte de mondialisation. Ensuite, nous avons évalué la

facilité d‘accès à ces services, qui conditionne le déploiement des chaînes de valeur à

l‘international, pour déterminer le niveau de libéralisation requis.

Une deuxième phase, dans laquelle nous avons ensuite analysé les forces et faiblesses du

secteur des services, pour identifier sa capacité à faire face à l‘ouverture imminente des

marchés. Nous nous sommes appuyés pour cela sur des exemples concrets, représentatifs de

différents modes de commerce, et différentes catégories de services (que nous avons défini au

préalable), à savoir, le Transport Routier des marchandises, le Conseil aux entreprises, les

Technologies de l‘Information et la Santé.

La libéralisation des Services

Novembre 2004 8/115

2. LE CONTEXTE GENERAL

La libéralisation des Services

Novembre 2004 9/115

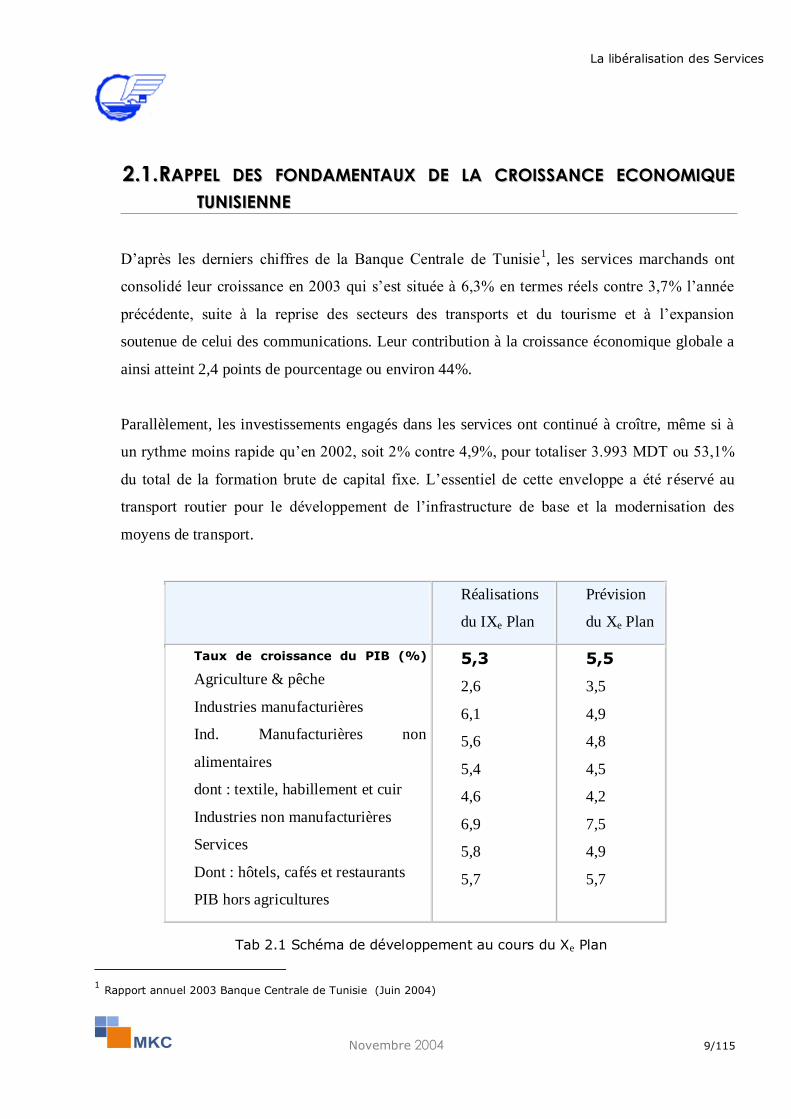

22..11..RRAAPPPPEELL DDEESS FFOONNDDAAMMEENNTTAAUUXX DDEE LLAA CCRROOIISSSSAANNCCEE EECCOONNOOMMIIQQUUEE

TTUUNNIISSIIEENNNNEE

D‘après les derniers chiffres de la Banque Centrale de Tunisie1, les services marchands ont

consolidé leur croissance en 2003 qui s‘est située à 6,3% en termes réels contre 3,7% l‘année

précédente, suite à la reprise des secteurs des transports et du tourisme et à l‘expansion

soutenue de celui des communications. Leur contribution à la croissance économique globale a

ainsi atteint 2,4 points de pourcentage ou environ 44%.

Parallèlement, les investissements engagés dans les services ont continué à croître, même si à

un rythme moins rapide qu‘en 2002, soit 2% contre 4,9%, pour totaliser 3.993 MDT ou 53,1%

du total de la formation brute de capital fixe. L‘essentiel de cette enveloppe a été réservé au

transport routier pour le développement de l‘infrastructure de base et la modernisation des

moyens de transport.

Réalisations

du IXe Plan

Prévision

du Xe Plan

Taux de croissance du PIB (%)

Agriculture & pêche

Industries manufacturières

Ind. Manufacturières non

alimentaires

dont : textile, habillement et cuir

Industries non manufacturières

Services

Dont : hôtels, cafés et restaurants

PIB hors agricultures

5,3

2,6

6,1

5,6

5,4

4,6

6,9

5,8

5,7

5,5

3,5

4,9

4,8

4,5

4,2

7,5

4,9

5,7

1 Rapport annuel 2003 Banque Centrale de Tunisie (Juin 2004)

Tab 2.1 Schéma de développement au cours du Xe Plan

La libéralisation des Services

Novembre 2004 10/115

Quelques orientations du Xe Plan

Le schéma de développement du Xe Plan repose sur la réalisation d‘un taux de croissance

annuel moyen de 5,5% à prix constants contre 5,3% enregistré durant le IXe Plan, permettant

une augmentation du revenu par habitant de 4,5% par an, contre 3,9% durant le IXe Plan.

Cela passe par l‘achèvement du programme suivant :

L'intensification des réformes des entreprises publiques notamment dans le secteur des

transports.

Le renforcement du secteur touristique et la promotion des activités de loisirs.

L'encouragement des services à haute valeur exportatrice (services liés à l'informatique,

aux services d'études techniques, d'ingénierie, d'audit, de conseil, au tourisme de

santé...).

Le développement de nouveaux services liés à l'amélioration de la productivité globale

des facteurs de production (techniques d'information et de communication).

Le développement de l'économie immatérielle.

Nous voyons clairement la participation grandissante du secteur des services dans la réalisation

des objectifs de développement de la Tunisie.

La libéralisation des Services

Novembre 2004 11/115

22..22.. LLEE PPOOIIDDSS DDEESS SSEERRVVIICCEESS DDAANNSS LL’’EECCOONNOOMMIIEE TTUUNNIISSIIEENNNNEE

Les services ont toujours été un élément vital de l'économie tunisienne. Ils ont représenté

pratiquement 60% du PIB en 2003 et emploient environ 53% de la population active contre

33,9% pour les industries manufacturières. Au cours de la période 2002-2006, la valeur ajoutée

du secteur des services devrait observer une croissance de 7,5% par an, soit un rythme plus

élevé que celui du PIB.

La balance des paiements tunisienne indique pour les services, un solde excédentaire de

1.707MDT en 2003, en légère baisse par rapport à 2002. D‘après le CEPEX, les chiffres clés du

secteur des services se présentent comme suit :

Valeur des exportations: 4 331,4 MD. (Hors tourisme).

Progression de 21,5% des exportations par rapport à 2002.

Valeur ajoutée: 7 504,5 MD représentant 43,6% de la valeur ajoutée totale.

Investissements: 4 123 MD représentant 52% du total investissement.

Investissements Directs Etrangers: 174 entreprises pour un montant global de 424 MD.

Programme de mise à niveau: 164 entreprises adhérentes (services connexes à l‘industrie)

Programme FAMEX: 78 entreprises bénéficiaires.

Notons que les statistiques tunisiennes sur le secteur des services ne sont pas désagrégées selon

la classification CPC des Nations Unis, et ne donnent qu‘une vue « aérienne » du secteur des

services, qui ne permet pas de mesurer les échanges de services tels qu‘ils sont définis par

l‘AGCS, et ne permettent que dans une moindre mesure le recours à l‘analyse quantitative.

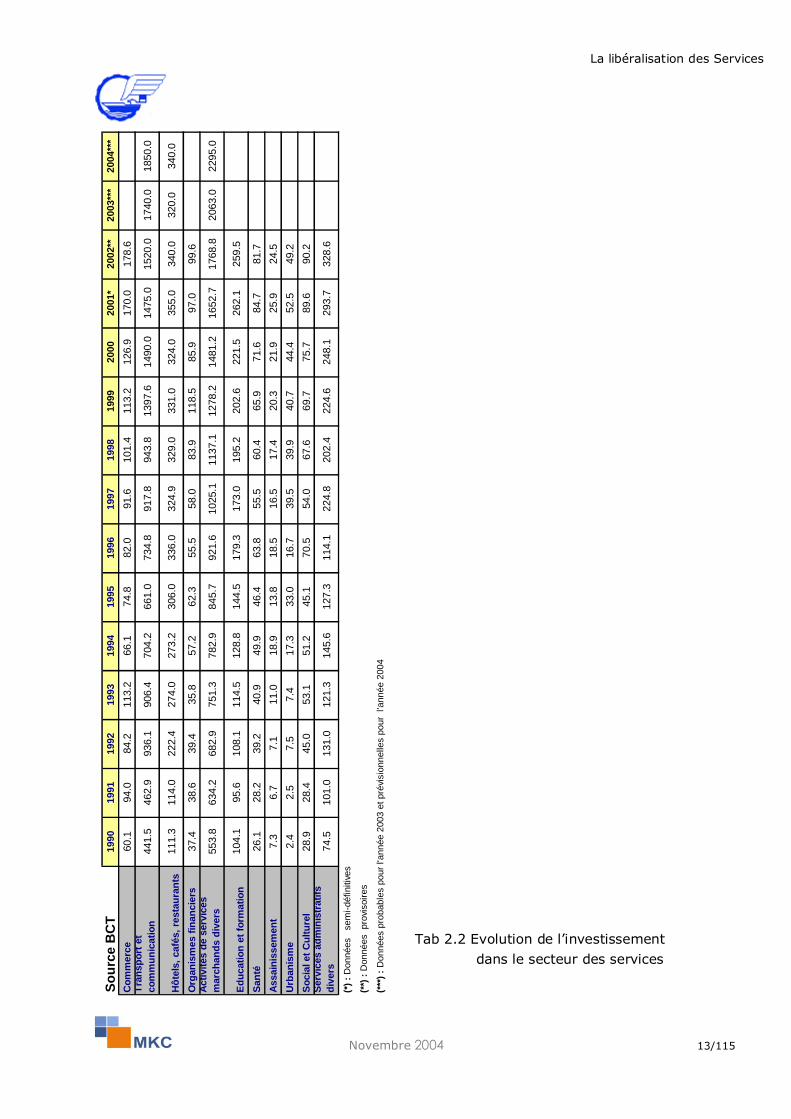

Par ailleurs, l‘analyse des investissements dans le secteur des services (figure 2.1), et de leur

évolution entre 1991 et 2004 (tab. 2.2) donne quelques indices sur les effets de la libéralisation

(qui peut prendre plusieurs formes ; privatisation, ouverture des marchés, suppression des

agréments et remplacement par des cahiers des charges pour certaines activités, …etc.) sur les

services. Nous notons une forte dynamique au niveau des secteurs ‗libéralisés’, tels que les

services marchands divers (37%) et Transport et Communication (32%).

La libéralisation des Services

Novembre 2004 12/115

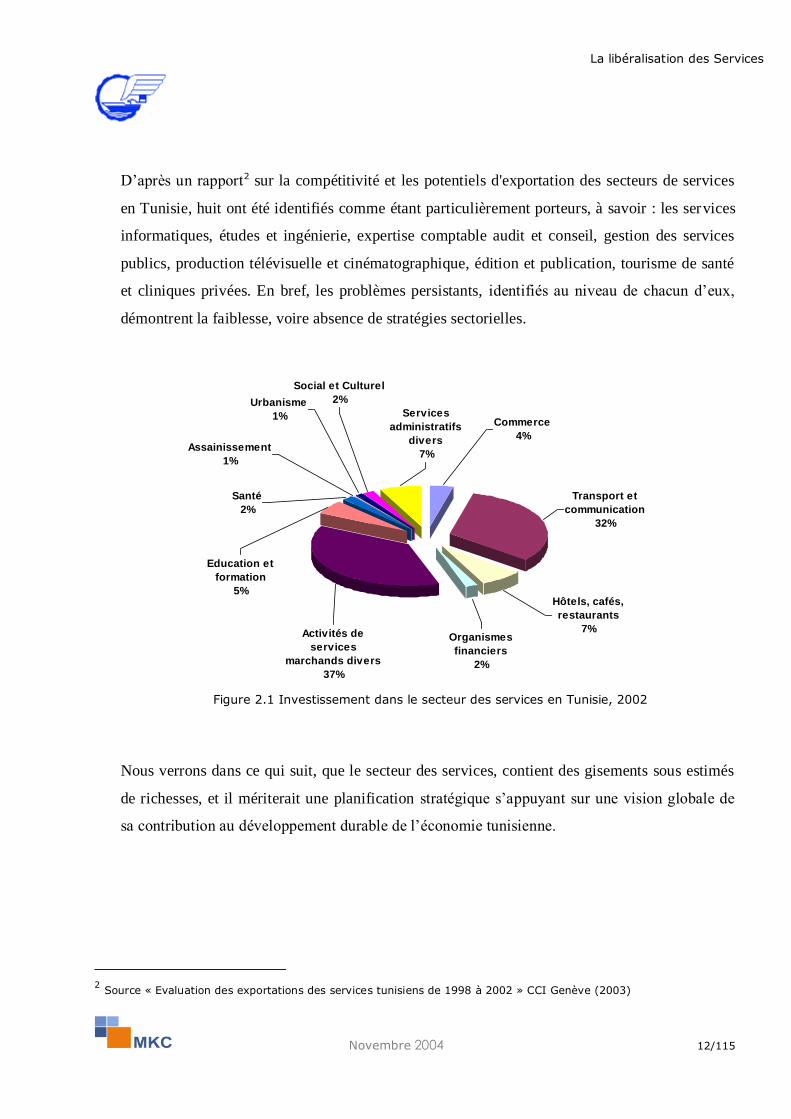

D‘après un rapport2 sur la compétitivité et les potentiels d'exportation des secteurs de services

en Tunisie, huit ont été identifiés comme étant particulièrement porteurs, à savoir : les services

informatiques, études et ingénierie, expertise comptable audit et conseil, gestion des services

publics, production télévisuelle et cinématographique, édition et publication, tourisme de santé

et cliniques privées. En bref, les problèmes persistants, identifiés au niveau de chacun d‘eux,

démontrent la faiblesse, voire absence de stratégies sectorielles.

Santé

2%

Urbanisme

1%

Social et Culturel

2%

Assainissement

1%

Education et

formation

5%

Services

administratifs

divers

7%

Commerce

4%

Activités de

services

marchands divers

37%

Transport et

communication

32%

Hôtels, cafés,

restaurants

7%Organismes

financiers

2%

Nous verrons dans ce qui suit, que le secteur des services, contient des gisements sous estimés

de richesses, et il mériterait une planification stratégique s‘appuyant sur une vision globale de

sa contribution au développement durable de l‘économie tunisienne.

2 Source « Evaluation des exportations des services tunisiens de 1998 à 2002 » CCI Genève (2003)

Figure 2.1 Investissement dans le secteur des services en Tunisie, 2002

La libéralisation des Services

Novembre 2004 13/115

Tab 2.2 Evolution de l’investissement

dans le secteur des services

So

urc

e B

CT

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001*

2002**

2003**

* 2004**

*

Co

mm

erc

e

60.1

94.0

84.2

113.2

66.1

74.8

82.0

91.6

101.4

113.2

126.9

170.0

178.6

Tra

nsp

ort

et

co

mm

un

icati

on

441.5

462.9

936.1

906.4

704.2

661.0

734.8

917.8

943.8

1397.6

1490.0

1475.0

1520.0

1740.0

1850.0

Hô

tels

, café

s,

resta

ura

nts

111.3

114.0

222.4

274.0

273.2

306.0

336.0

324.9

329.0

331.0

324.0

355.0

340.0

320.0

340.0

Org

an

ism

es f

inan

cie

rs

37.4

38.6

39.4

35.8

57.2

62.3

55.5

58.0

83.9

118.5

85.9

97.0

99.6

Acti

vit

és d

e s

erv

ices

marc

han

ds d

ivers

553.8

634.2

682.9

751.3

782.9

845.7

921.6

1025.1

1137.1

1278.2

1481.2

1652.7

1768.8

2063.0

2295.0

Ed

ucati

on

et

form

ati

on

104.1

95.6

108.1

114.5

128.8

144.5

179.3

173.0

195.2

202.6

221.5

262.1

259.5

San

té

26.1

28.2

39.2

40.9

49.9

46.4

63.8

55.5

60.4

65.9

71.6

84.7

81.7

Assain

issem

en

t 7.3

6.7

7.1

11.0

18.9

13.8

18.5

16.5

17.4

20.3

21.9

25.9

24.5

Urb

an

ism

e

2.4

2.5

7.5

7.4

17.3

33.0

16.7

39.5

39.9

40.7

44.4

52.5

49.2

So

cia

l et

Cu

ltu

rel

28.9

28.4

45.0

53.1

51.2

45.1

70.5

54.0

67.6

69.7

75.7

89.6

90.2

Serv

ices a

dm

inis

trati

fs

div

ers

74.5

101.0

131.0

121.3

145.6

127.3

114.1

224.8

202.4

224.6

248.1

293.7

328.6

(*)

: D

onnées s

em

i-définitiv

es

(**)

: D

onnées pro

visoir

es

(***

) :

Données p

robable

s p

our

l'année 2

003 e

t pré

visio

nnelles p

our

l'a

nnée 2

004

La libéralisation des Services

Novembre 2004 14/115

22..33..LLAA PPAARRTT DDEESS SSEERRVVIICCEESS DDAANNSS LLEE MMOONNDDEE

Les services occupent une place de plus en plus importante dans la balance mondiale des

échanges économiques. Le commerce mondial des services représente environ 20 % du total

des échanges commerciaux des biens et services, et il est dominé par les pays en

développement.

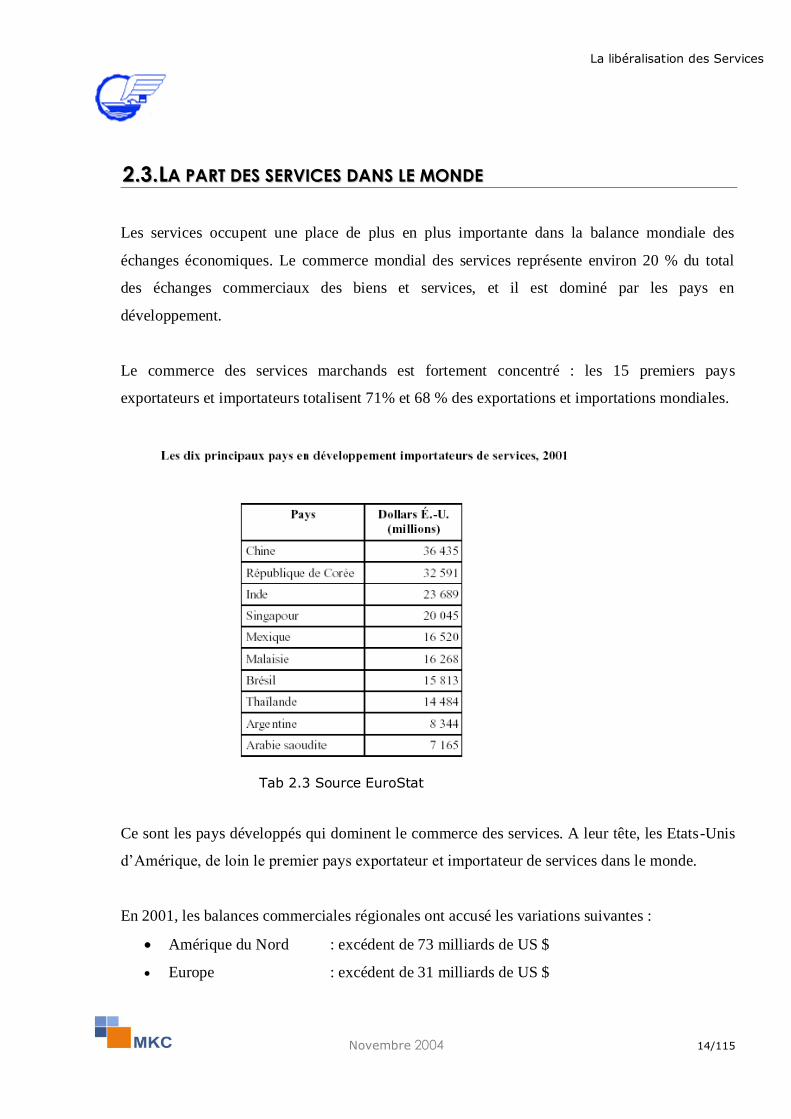

Le commerce des services marchands est fortement concentré : les 15 premiers pays

exportateurs et importateurs totalisent 71% et 68 % des exportations et importations mondiales.

Ce sont les pays développés qui dominent le commerce des services. A leur tête, les Etats-Unis

d‘Amérique, de loin le premier pays exportateur et importateur de services dans le monde.

En 2001, les balances commerciales régionales ont accusé les variations suivantes :

Amérique du Nord : excédent de 73 milliards de US $

Europe : excédent de 31 milliards de US $

Tab 2.3 Source EuroStat

La libéralisation des Services

Novembre 2004 15/115

En revanche, le déficit des autres zones géographiques s‘est répartis comme suit:

Amérique Latine : 9 Milliards US $

Afrique : 6 Milliards US $

Asie : 72 Milliards US $

Les pays les moins avancés (PMA) dans leur ensemble ne représentent que 0,4 % des

exportations mondiales de services marchands et leurs importations ne sont que d‘environ 1%,

soit à peu près équivalentes à celles d‘un pays comme le Portugal.

Cependant, les services représentent indiscutablement une part importante du commerce total

de chacun d‘eux (PMA). Les exportations de services marchands constituent 18 % du total des

échanges des PMA (par comparaison avec la moyenne mondiale, qui est de 20 %). En outre,

l‘importance relative des importations de services commerciaux dans ces pays, qui est de 26 %,

est supérieure en pourcentage à celle de l‘ensemble des pays en développement (17 %) et de

l‘ensemble du monde (18 %).

La libéralisation des Services

Novembre 2004 16/115

22..44.. LLAA RRUUPPTTUURREE :: LL’’AAVVEENNEEMMEENNTT DDEE LL’’EERREE PPOOSSTT--IINNDDUUSSTTRRIIEELLLLEE

La place des technologies de l‘information et de communication, dans toutes les activités

économiques, augmente sans cesse, donnant une plus grande place aux services et à

l‘innovation. Ce phénomène, conjuguée à une inversion dans le rapport global de l‘offre et la

demande (l‘offre globale en produits est devenue supérieure à la demande solvable) marque la

fin de l‘ère industrielle et l‘avènement de l‘ère de l‘information.

Les principales implications de cette rupture se situent sur les plans suivants :

La concurrence entre producteurs de biens, est exacerbée par la part et l‘efficience des

services, utilisés comme argument de vente. En effet, nombreux services sont des

intrants cruciaux dans la chaîne de valeur des produits. Une infrastructure moderne et

accessible, ainsi que des services financiers, techniques, …et autres sont des pré-requis

à une économie globalement compétitive.

Les avancées technologiques dans le domaine des TICs facilitent le commerce des

services puisqu'ils répondent aux défis du temps et de l‘espace. Il n‘est plus nécessaire

d‘être près du client pour le servir 24h/24h, partout où il se trouve. Les nouvelles

technologies permettent donc de ―dématérialiser‖ les opérations et surtout, de les

produire là où les facteurs de production sont les plus attractifs. Ceci est une chance

formidable pour les pays émergents, qui sauront profiter de l‘essor rendu possible par

les services des TICs.

L‘ère de l‘information commence à être perceptible, notamment à travers l‘accélération des

tendances suivantes:

Le secteur des services est aujourd‘hui le premier secteur qui attire les Investissements

Directs Etrangers (IDE). Ce phénomène est accéléré par les délocalisations des firmes

internationales de services dans les pays où les facteurs de production de services sont

attractifs.

La libéralisation des Services

Novembre 2004 17/115

Le processus de libéralisation des services a donné une impulsion nouvelle à d‘autres

secteurs industriels, qui étaient en stagnation ou en déclin. Des sites de production

(sous-traitance) qui étaient de moins en moins compétitifs ont pu accéder à des niveaux

d‘intégration plus élevés grâce aux possibilités offertes par les TICs.

Et enfin, les firmes multinationales opérant dans le secteur des services occupent de plus

en plus les premiers rangs des entreprises les plus performantes dans le monde.

La libéralisation des Services

Novembre 2004 18/115

3. LA LIBERALISATION DES SERVICES

La libéralisation des Services

Novembre 2004 19/115

33..11.. LLEE CCAADDRREE GGEENNEERRAALL DDEESS AACCCCOORRDDSS DDUU GGAATTSS

L'Accord Général sur le Commerce des Services (AGCS ou GATS en anglais) est le premier et

le seul ensemble de règles multilatérales et d'engagements visant des mesures

gouvernementales qui affectent le commerce des services. Il se compose de deux parties—

l'accord cadre qui énonce les règles, et les listes d'engagements nationales dans lesquelles

chaque Membre indique le degré d'accès qu'il est disposé à garantir pour les fournisseurs

étrangers de services.

L'AGCS couvre tous les services à deux exceptions près: les services fournis dans l'exercice du

pouvoir gouvernemental et, dans le secteur du transport aérien, les droits de trafic et tous les

services directement liés à l'exercice des droits de trafic.

L'Accord énonce un certain nombre d'obligations générales

applicables à tous les services, dont la plus importante est

la règle NPF (voir encadré). Chaque Membre définit ses

propres obligations par le biais des engagements inscrits

dans sa liste. En raison du principe fondamental de

l'Accord selon lequel les pays en développement (PED)

sont censés libéraliser moins de secteurs et de types de

transaction, compte tenu de leur situation de

développement, les engagements de ces pays sont, en

général, moins étendus que ceux des pays plus

industrialisés.

C'est cette souplesse pour l'établissement des listes

d'engagements qui a mis fin, à la polémique Nord-Sud sur

les services qui avait marqué les premières années du

Cycle d'Uruguay.

Traitement de la nation

la plus favorisée (NPF)

Le principe NPF – Principe de la non-discrimination – signifie l'égalité de traitement pour les

partenaires commerciaux. Il garantit des possibilités égales pour les fournisseurs de tous les Membres de l'OMC. Cependant,

il n'exige aucun degré d'ouverture des marchés. Le principe NPF s'applique aux services qu'ils figurent ou non

dans les listes. Au moment de l'entrée en vigueur de l'AGCS, les Membres ont pu appliquer des exemptions, d'une durée limitée

en principe à dix ans, qui leur permettent d'accorder un traitement différencié à certains partenaires commerciaux. Les

pays qui ont accédé récemment à l'OMC ont le même droit.

La libéralisation des Services

Novembre 2004 20/115

3.1.1. COMMENT LIRE UNE LISTE D’ENGAGEMENTS

Les listes d‘engagements sont des documents complexes dans lesquels chaque pays identifie les

secteurs de services auxquels il appliquera les obligations énoncées dans l'AGCS en matière

d'accès aux marchés et de traitement national et les éventuelles exceptions à ces obligations

qu'il souhaite maintenir.

En se référant à la liste d'engagements d'un pays, et, le cas échéant, à sa liste d'exemptions du

traitement NPF (article II de l‘AGCS), on peut voir à quels secteurs de services et selon quelles

conditions les principes fondamentaux de l'AGCS — accès aux marchés, traitement national et

traitement NPF — s'appliquent dans la juridiction de ce pays.

Dans chaque cas, les engagements et limitations sont indiqués pour chacun des quatre modes de

fourniture qui constituent la définition du commerce des services donnée à l'article premier de

l'AGCS, à savoir :

Mode 1 : Fourniture trans-frontières

Possibilité pour les fournisseurs de services non-résidents de fournir des services au-delà des

frontières sur le territoire du Membre.

Mode 2 : Consommation à l'étranger

Liberté pour les résidents du pays Membre d'acheter des services sur le territoire d'un autre pays

Membre.

Mode 3 : Présence commerciale

Possibilités pour les fournisseurs de services étrangers d'établir, de gérer ou d'étendre une

présence commerciale sur le territoire du pays Membre, telle qu'une succursale, une agence ou

une filiale dont le capital est détenu en totalité.

6

La libéralisation des Services

Novembre 2004 21/115

Mode 4 : Présence de personnes physiques

Possibilités offertes pour l'admission et le séjour temporaire sur le territoire du pays Membre de

personnes étrangères en vue de la fourniture d'un service.

Pour déterminer le niveau réel d'accès aux marchés que représente une liste donnée, il est donc

nécessaire d'examiner la gamme d'activités couvertes dans chaque secteur de services. Il est

aussi nécessaire d‘analyser les limitations concernant l'accès aux marchés et le traitement

national qui visent les différents modes de fourniture.

33..22.. LLEESS AACCCCOORRDDSS AAVVEECC LL’’UU..EE

Dès 1996, la Tunisie a lancé un démantèlement tarifaire anticipé, en préparation à l‘entrée en

vigueur de l‘accord d‘association avec l‘Union Européenne en mars 1998.

Par ailleurs, la Tunisie a conclu des accords de libre-échange bilatéraux avec le Maroc, la

Jordanie, l‘Egypte et plus récemment avec la Turquie. Le démantèlement a permis d'accélérer

l'intégration commerciale dans le marché européen : 80 % des exportations de la Tunisie sont

destinés à l'UE et 71 % des importations de la Tunisie proviennent de l'UE.

Dans le domaine agricole des concessions mutuelles ont été consenties produit par produit. La

Tunisie s'intéresse particulièrement à l'huile d'olive et au vin. De nouvelles concessions

mutuelles pour le commerce des produits agricoles ont été conclues à partir du 1er janvier 2001.

L‘UE a augmenté le contingent préférentiel sur l‘huile d‘olive originaire de Tunisie et a obtenu

une élimination progressive des droits de douane sur certains produits originaires de la

Communauté (blé, huiles végétales). Le régime agricole a été intégré dans l‘accord

d‘association.

La libéralisation des Services

Novembre 2004 22/115

Par ailleurs, la plupart des pays de la zone EuroMed ont engagé un processus de libéralisation

autonome des services afin qu‘ils apportent une contribution maximum à l‘ensemble de la

région et afin de participer davantage au commerce international des biens et services.

Pour la Tunisie, bénéficier de la libéralisation des marchés et tirer le meilleur parti des

possibilités d‘échanges, passe forcément par une logique d‘intégration et coopération régionale.

Les négociations sur les services en cours à l‘OMC, devront servir de base pour renforcer le

partenariat euro-méditerranéen, et aller au-delà des prescriptions du GATS, afin d‘apporter des

avantages substantiels et une participation accrue au commerce des services.

Dans les négociations avec l‘UE, et dans le cadre de la nouvelle politique de voisinage (qui

permettrait aux pays membres de profiter de l‘élargissement de l‘Europe), la Tunisie ne devrait

donc pas chercher seulement à étoffer son commerce des biens et services, mais aussi à créer

les conditions propres à encourager l‘internationalisation de son économie et s‘inscrire comme

acteur majeur dans des chaînes de valeur globales et à fort potentiel.

Pour y parvenir, la Tunisie devrait remplir un certain nombre de conditions préalables: un

processus et calendrier optimaux de réformes, un potentiel d‘offre de « classe internationale »,

une réglementation et une infrastructure physique, institutionnelle et humaine favorable.

La libéralisation des Services

Novembre 2004 23/115

33..33..LL’’AACCCCEESS AAUU MMAARRCCHHEE PPOOUURR LLEE CCOOMMMMEERRCCEE DDEESS BBIIEENNSS

3.3.1. REGLEMENTATIONS

Bien que la Tunisie ait libéralisé son régime des importations dans le cadre de ses négociations

avec l'OMC, un certain nombre de restrictions existent encore. Ainsi environ 3% des

marchandises nécessitent une licence d'importation (produits agricoles, automobiles, textiles)

délivrée par le Ministère du Commerce. Il existe également quelques quotas, notamment pour

des biens de consommation entrant en compétition avec l'industrie locale.

Afin d'obtenir ces licences, un certain nombre de documents sont requis, comme le contrat

commercial (ou tout autre document équivalent), ainsi que des informations sur les contractants,

les produits, l'origine et la provenance. Les licences sont en principe valables 12 mois à compter

de la décision du Ministère du Commerce, qui peut toutefois réduire cette durée pour certains

produits (mais elle ne peut jamais être inférieure à 2 mois). La licence peut être utilisée

partiellement. Elle n'est pas transférable.

3.3.2. DOUANE

La Tunisie applique le Système Douanier Harmonisé. Les droits de douane sont calculés Ad

Valorem sur la valeur CIF des marchandises. Il existe un tarif général, allant de 10% à 230%.

Les produits agricoles sont souvent très fortement taxés, sauf pour les marchandises originaires

de l'UMA (Union du Maghreb Arabe). Certains produits venant de l'Union Européenne (accord

signé en 1995) peuvent également prétendre à des taux réduits.

La Tunisie applique parfois des droits anti-dumping pour lesquels les assiettes et les raisons

d'application ne sont pas clairement définies et qui peuvent être parfois considérés comme des

prix minimums pour le calcul des droits de douane.

La libéralisation des Services

Novembre 2004 24/115

3.3.3. NORMES

L'organisme compétent en matière de normalisation est l'Institut de la Normalisation et de la

Propriété Industrielle (INNORPI), créé par la Loi n 82-66 du 6 août 1982, et, dépendant du

Ministère de l'Economie. Dans ce domaine, l'INNORPI est chargé de la coordination des

travaux de normalisation, certification et de l'information au respect, la préparation du

programme général d'élaboration de normes techniques, la certification de qualité des produits,

la gestion de la marque nationale de conformité.

3.3.4. BREVETS ET MARQUES

L'INNORPI est responsable de la protection de la propriété industrielle. Le registre des brevets

et des marques est de sa compétence. La législation tunisienne dans cette matière est très

ancienne et la protection qu'elle assure est faible. La Tunisie fait partie de la Convention qui

établit l'Organisation Mondiale de la Propriété Intellectuelle (OMPI) et de la Convention de

Paris sur la Protection de la Propriété Industrielle. En matière de marques, la Tunisie a signé

l'Accord de Madrid relatif au Registre International des Marques, mais elle l'a dénoncé en 1988.

La libéralisation des Services

Novembre 2004 25/115

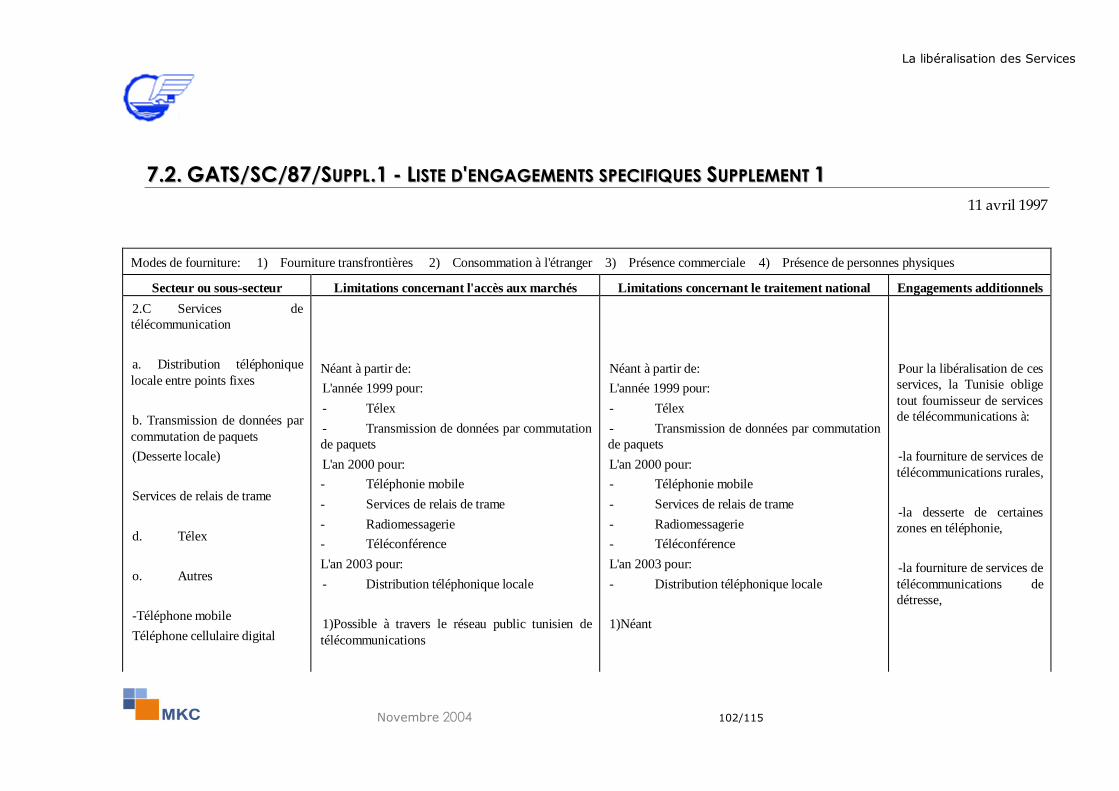

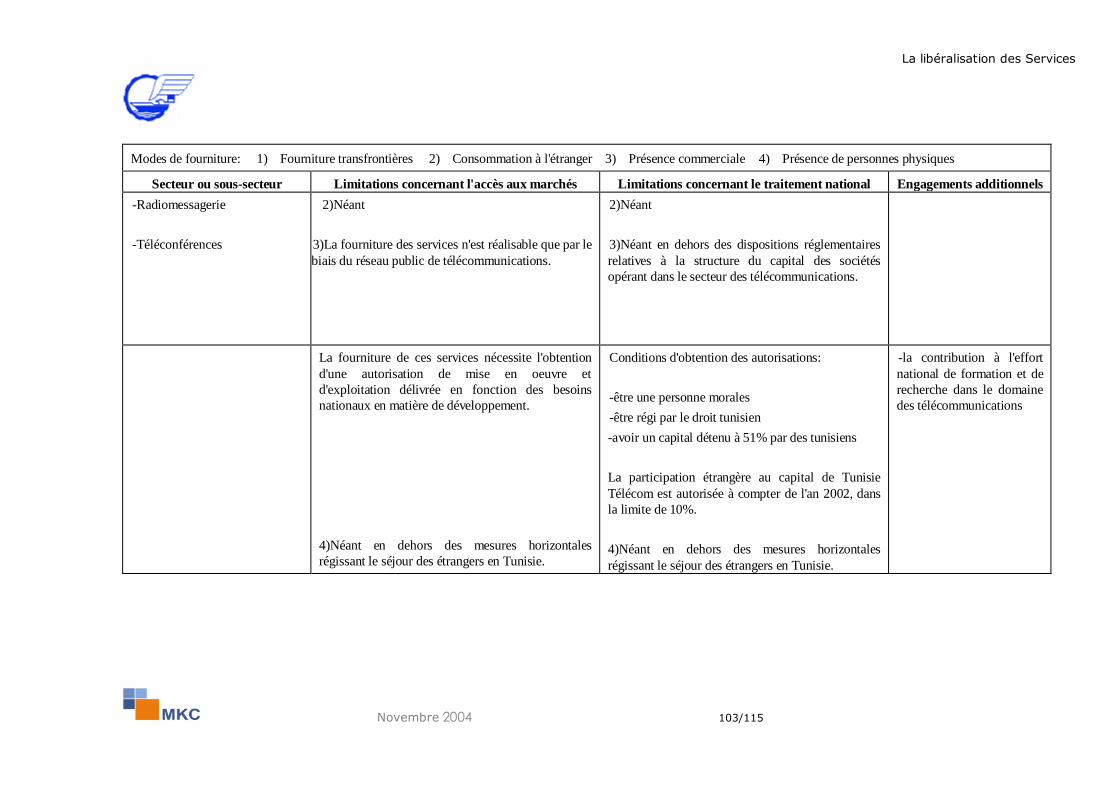

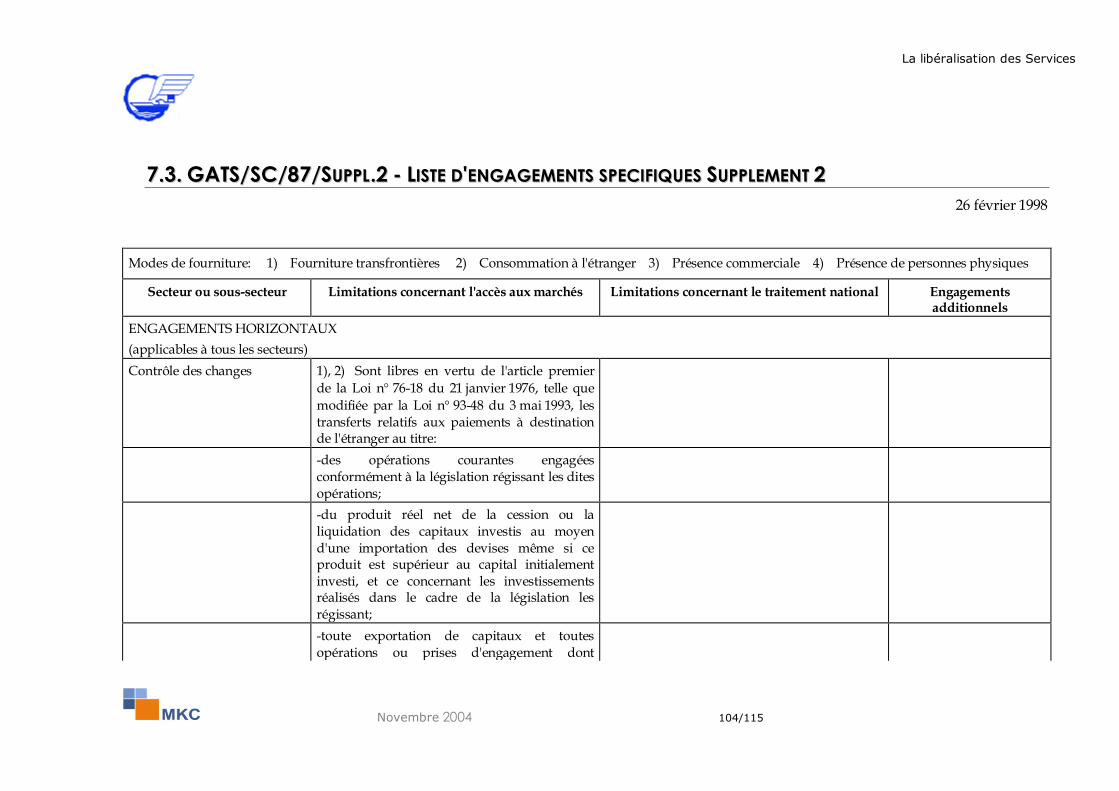

33..44.. LLEESS EENNGGAAGGEEMMEENNTTSS GGAATTSS PPRRIISS PPAARR LLAA TTUUNNIISSIIEE

3.4.1. LES LISTES D’ENGAGEMENT SPECIFIQUES DE LA TUNISIE DANS LE CADRE

DU GATS

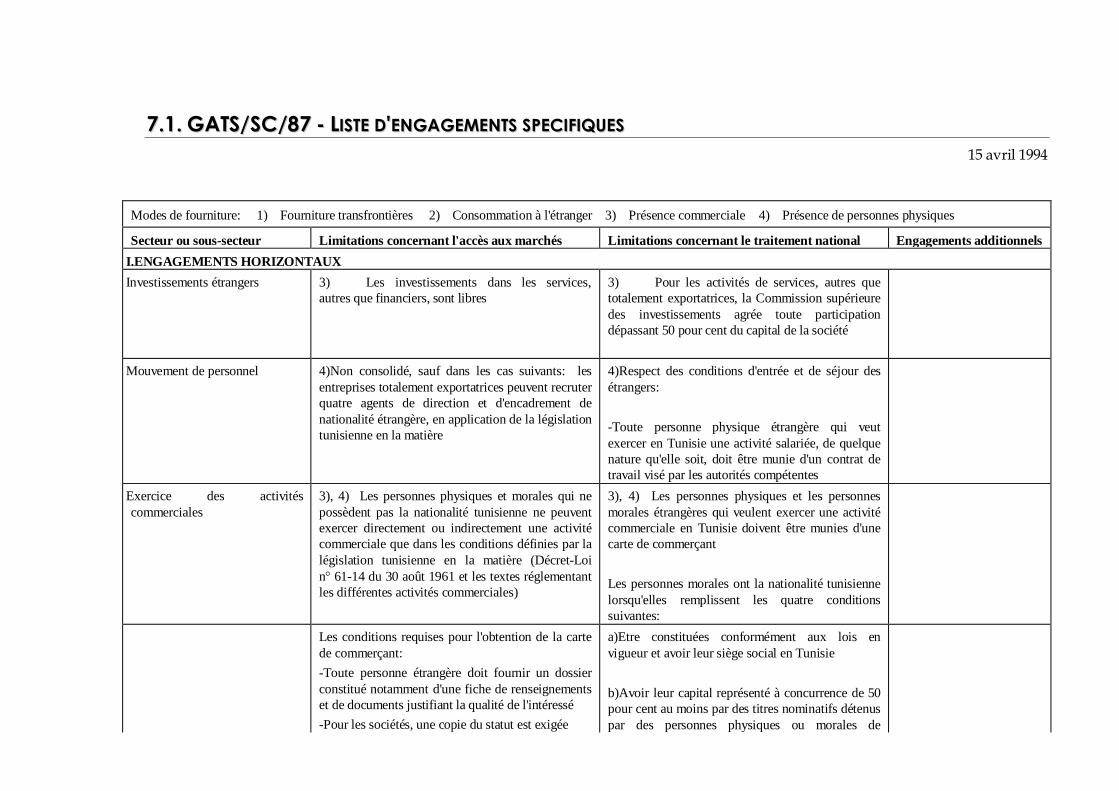

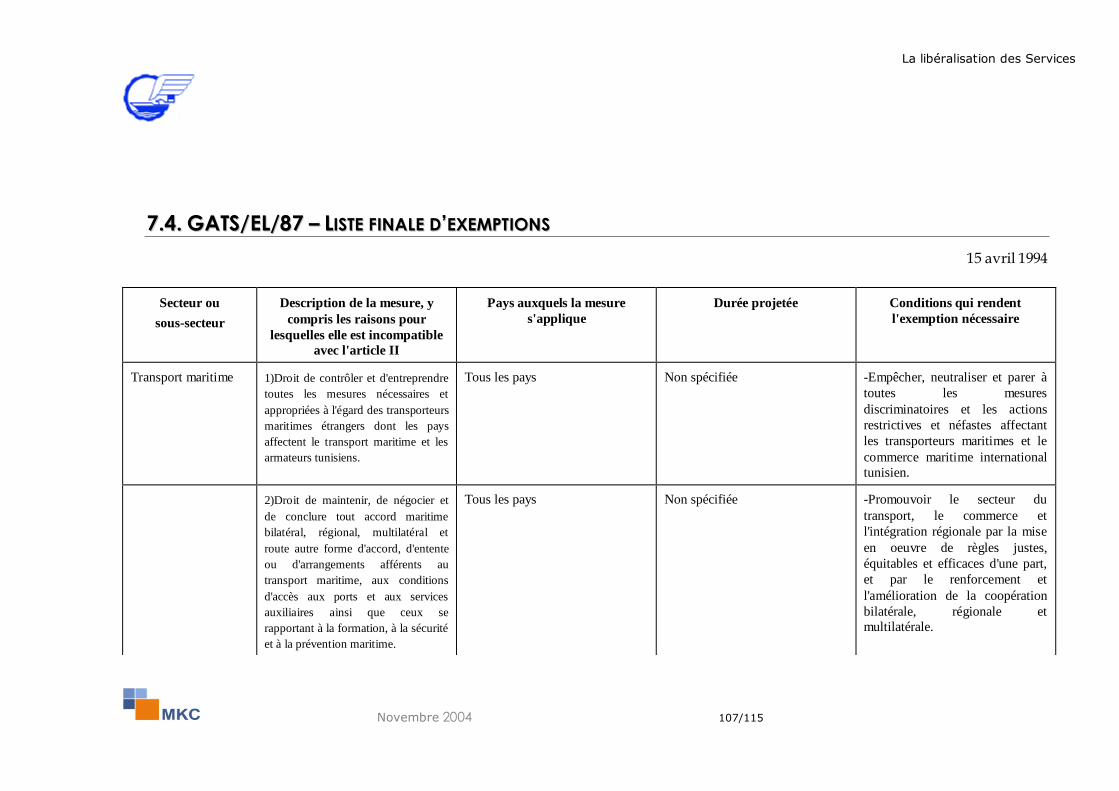

A la conclusion du cycle d‘Uruguay, la Tunisie a soumis, parmi 95 pays signataires, une liste

d‘engagements spécifiques (document GATS/SC/87 du 15 avril 1994 en annexe). Elle contient

un certain nombre d‘engagements horizontaux, d‘autres sous la rubrique des services financiers

et deux engagements sous la rubrique de services relatifs au tourisme et aux voyages. Une liste

d‘exemptions de l‘article II (NPF) est annexée à la liste d‘engagements spécifiques sous la

référence GATS/EL/87.

La liste de 1994 d‘engagements spécifiques a été modifiée par deux listes supplémentaires.

L‘une relative aux services de télécommunications de base (GATS/SC/87/Suppl.1) et l‘autre

aux services financiers (GATS/SC/87/Suppl.2).

3.4.2. ENGAGEMENTS HORIZONTAUX DE LA TUNISIE

La liste d‘engagements spécifiques de 1994 contient plusieurs engagements horizontaux ayant

trait à cinq secteurs : les investissements étrangers, le mouvement de personnel, l‘exercice des

activités commerciales, le contrôle des changes et l‘acquisition de terrains. Ces engagements

horizontaux s‘appliquent donc à tous les secteurs –sauf mention contraire dans une ligne

d‘exemption.

a. Investissements étrangers

La liste indique que les investissements dans les services autres que financiers, sont

libres. Cependant, la Commission Supérieure des Investissements doit approuver toute

participation dépassant 50% du capital de la société, à l‘exception des investissements

dans les sociétés entièrement exportatrices.

La libéralisation des Services

Novembre 2004 26/115

Commentaire3 : Cet engagement veut en fait dire que tout investissement venant de

l‘étranger est soumis à un tri ou une autorisation préalable. Cependant, aucune loi n‘est

citée en référence imposant cette mesure. De plus, aucun critère déterminant

l‘approbation d‘un investissement n‘est donné. Ce manque de précision dans

l‘engagement est de nature à créer une incertitude chez les investisseurs potentiels, et

réduit le degré de la libéralisation pour tous les engagements concernant le Mode 3

offerts dans le reste de la liste spécifique.

b. Mouvement de personnel

Pour cette forme de fourniture de services (correspondant au Mode 4). On trouve la

mention « non consolidé ». Par conséquent, aucun engagement n‘est offert en matière

d‘entrée de personnes physiques en vue de travailler dans les activités de service en

Tunisie. Une exception faite pour les entreprises totalement exportatrices qui peuvent

recruter quatre agents de direction et d‘encadrement de nationalité étrangère.

Il semble donc que les fournisseurs de services étrangers ne seraient pas en mesure de

recruter du personnel étranger pour leurs activités en Tunisie. Nous verrons plus loin,

qu‘il est possible de contourner cette restriction, en utilisant le décret-loi n°94-492 du

Code des Incitations à l‘Investissement.

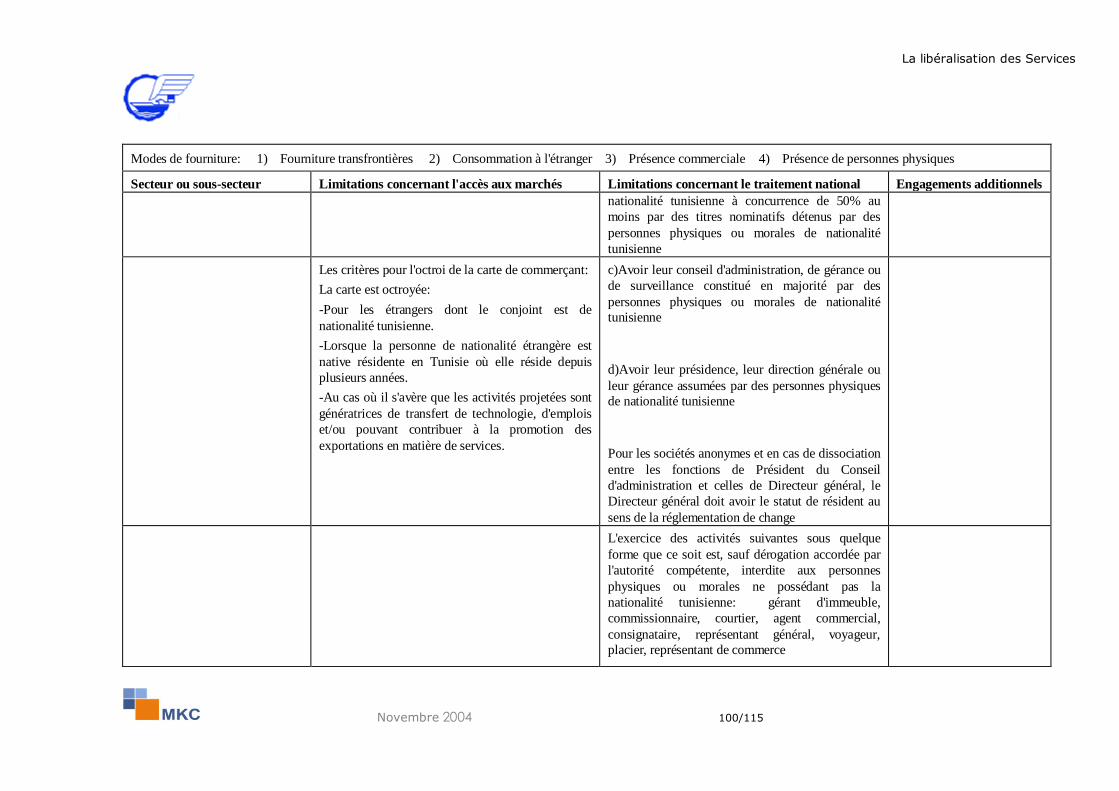

c. Exercice des activités commerciales

Cet engagement horizontal définit les conditions appliquées aux activités commerciales

de vente en gros ou au détail, de distribution ou de toute autre nature entreprises par des

fournisseurs de services étrangers. Il est spécifié que les personnes physiques ou

morales étrangères désirant exercer de telles activités doivent disposer de cartes de

commerçants. Ces cartes sont octroyées aux personnes physiques lorsque les conditions

suivantes sont remplies :

Le ressortissant étranger a un conjoint de nationalité tunisienne

3 Extrait de « obligations du GATS et Analyse des engagements de la Tunisie » par Dr S. Stephenson (1999)

La libéralisation des Services

Novembre 2004 27/115

La personne de nationalité étrangère est native ou réside depuis plusieurs années

en Tunisie

Les activités projetées sont génératrices d‘emplois et ou pouvant contribuer à la

promotion des exportations

Quant aux personnes morales, elles peuvent obtenir une carte de commerçant si elles

remplissent les conditions suivantes :

Avoir leur siège social en Tunisie

Avoir leur capital représenté à concurrence de 50% au moins par des titres

nominatifs détenus par des personnes physiques ou morales de nationalité

tunisienne

Avoir leur personnel de direction générale constitué en majorité par des tunisiens

Avoir leur président ou directeur général de nationalité tunisienne.

Lorsque ces conditions ne sont pas remplies, il est alors interdit aux personnes

physiques ou morales étrangères d‘exercer les activités suivantes :

construction/bâtiment, commissionnaire, courtier, agent commercial, consignataire,

représentant général, voyageur, placier, représentant de commerce.

Commentaire4 : Ces conditions très restrictives attachées à cet engagement horizontal

interdisent à toute personne ou entreprise étrangère l‘exercice en Tunisie d‘activités

commerciales de vente en gros ou au détail, de distribution ou de représentation. Ceci

veut dire que la loi exclut tous les étrangers de ce secteur (Décret-loi n°61-14 d‘août

1961). Des commentaires seront faits plus loin sur les possibilités de détournement de

cette restriction, encore par le biais, du même décret loi n°94-492.

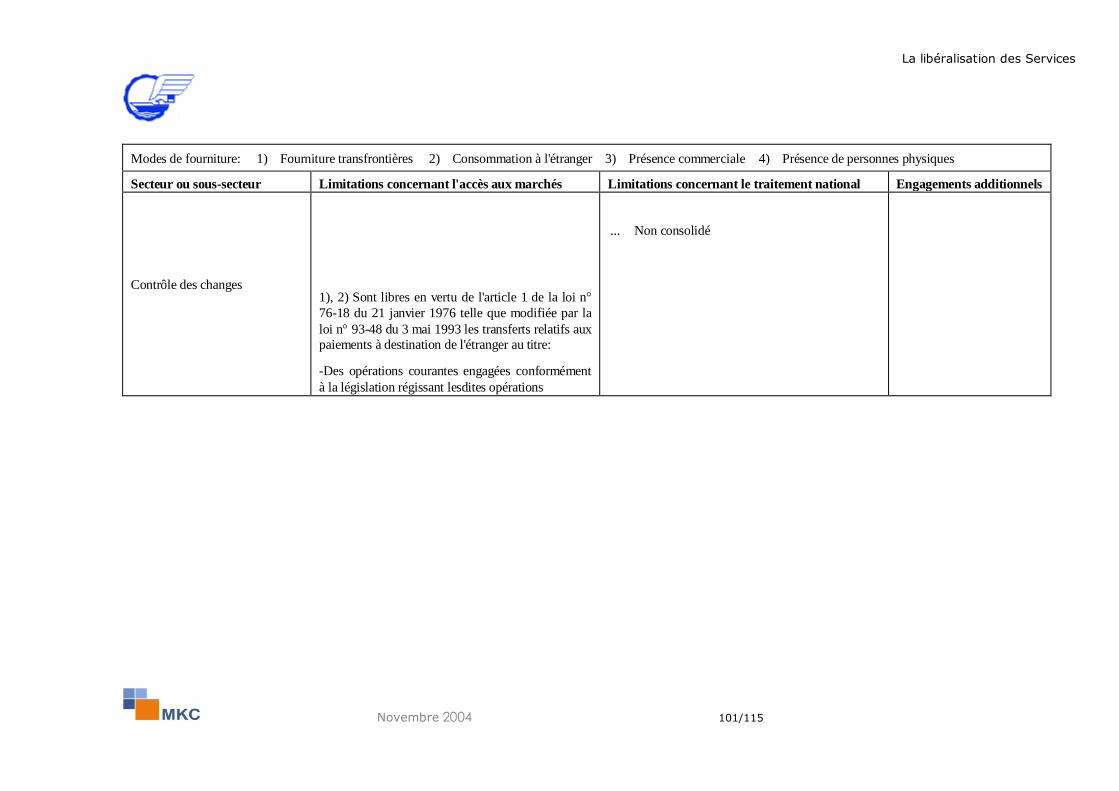

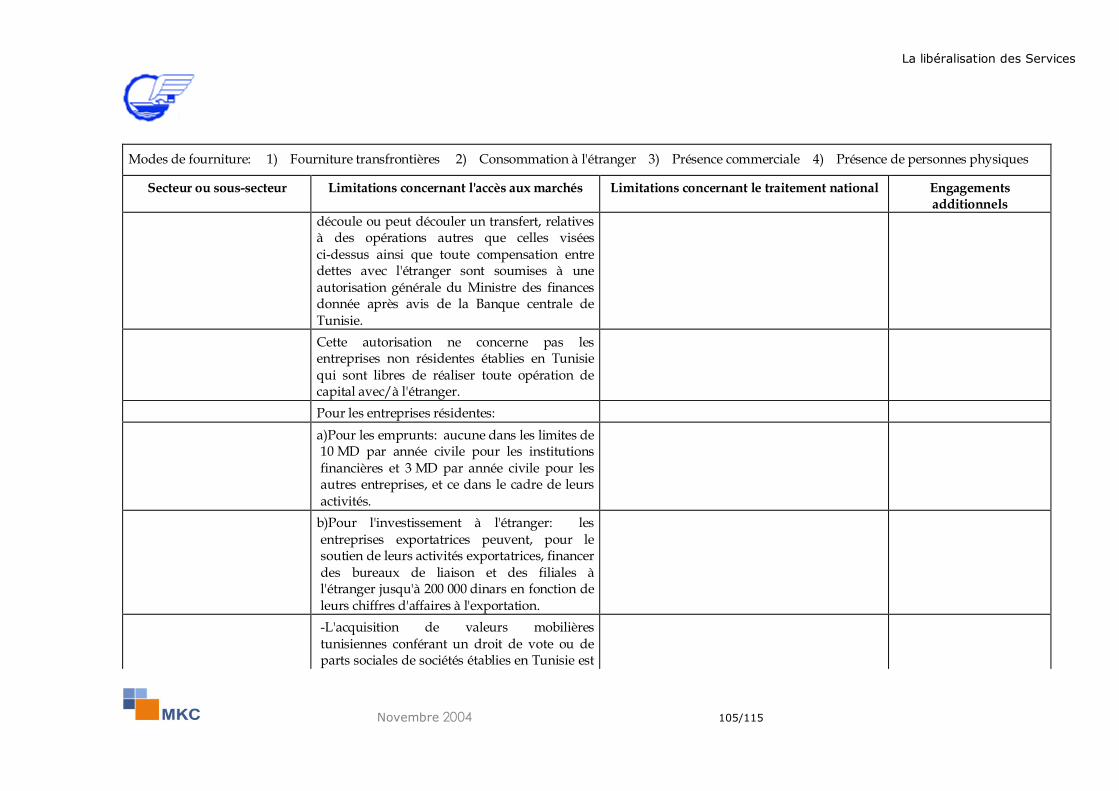

d. Contrôle des changes

Cet engagement horizontal décrit la législation en vigueur et les pratiques en cours

concernant le contrôle des changes. Certains aspects de l‘engagement figurant dans la

4 Extrait de « obligations du GATS et Analyse des engagements de la Tunisie » par Dr S. Stephenson (1999)

La libéralisation des Services

Novembre 2004 28/115

liste originale ont été modifiés dans la liste d‘octobre 1997. Le contrôle des changes

varie selon la nature de l‘entreprise : résidente ou non-résidente. Les entreprises non-

résidentes sont libres de réaliser toute opération de capital avec/à l‘étranger, mais ceci

n‘est pas le cas pour les entreprises résidentes. Les opérations courantes sont libres pour

les deux. C‘est aussi le cas pour les transferts relatifs aux paiements à destination de

l‘étranger au titre de dividendes ou bénéfices découlant d‘investissements en devises ;

ces revenus peuvent être rapatriés librement.

Selon la liste de 1997, les entreprises tunisiennes (résidentes) peuvent emprunter des

capitaux à l‘étranger (avec un plafond de 10 MD par an pour les institutions financières

et 3 MD par an pour les autres entreprises). La même liste autorise aussi les entreprises

résidentes exportatrices à investir jusqu‘à 200.000 dinars pour financer des bureaux de

liaison et des filiales à l‘étranger. Notons au passage, que ce plafond, vient d‘être relevé

de 50% par une mesure présidentielle récente, ce qui devrait accélérer le mouvement

d‘internationalisation des entreprises tunisiennes (l‘investissement tunisien à l‘étranger

est passé de 2,9 MDT en 2002 à 7 MDT en 2003).

Par ailleurs, les entreprises non-résidentes peuvent ouvrir librement des comptes en

devises et des comptes en dinars convertibles. L‘engagement ne couvre pas les activités

de personnes physiques qui ne sont pas autorisés à détenir des comptes en devises ou de

réaliser à l‘étranger des opérations d‘emprunts, d‘investissement ou d‘opérations en

bourse avec des devises, puisqu‘ils n‘ont pas accès à des dinars convertibles.

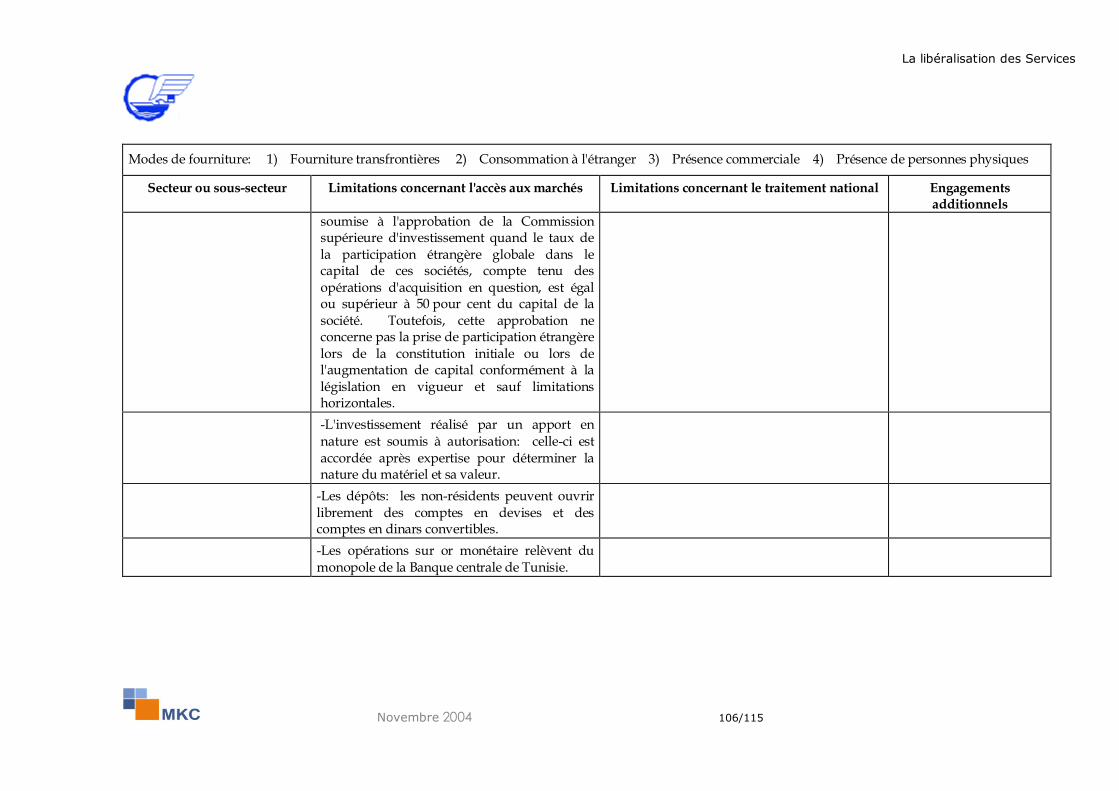

Une nouvelle rubrique a été introduite dans le supplément de 1997 à la liste

d‘engagements spécifiques relative aux services financiers : elle concerne l‘acquisition

de valeurs mobilières tunisiennes par des investisseurs étrangers. Une autorisation est

requise lorsque l‘achat concerne plus de 50% des avoirs propres d‘une entreprise (par

déduction, une telle autorisation n‘est pas nécessaire si la prise de participation est

inférieure à cette limite).

La libéralisation des Services

Novembre 2004 29/115

e. Acquisition de terrains

Il n‘y a aucune limitation à l‘acquisition de terrains par les étrangers sauf pour les terres

agricoles. Cependant, l‘acquisition de terrain à l‘effet de création de projets industriels,

touristiques et autres services, est soumise à une autorisation administrative qui est

accordée après examen de la conformité de la demande avec la vocation du terrain.

3.4.3. LE DEGRE DE LIBERALISATION DE LA TUNISIE

Dans sa liste de 1994, la Tunisie avait inclus peu d‘engagements, 160 au total, soit 13%

seulement des 1240 offres théoriques contenues dans le GATS (à comparer à ceux des Etats-

Unis et des membres de l‘Union Européenne qui varient entre 30 et 35%).

De plus, l‘indication « non consolidé », qui autorise un retour en arrière dans les engagements,

est spécifiée dans pas moins de 80 de ses 160 offres, ce qui veut dire que seule la moitié des

offres tunisiennes de 1994 constituent de véritables engagements fermes. Parmi ces 80

engagements, 58 contiennent la mention « néant », indiquant l‘absence de limitations ou de

restrictions imposées aux fournisseurs de services étrangers en matière d‘accès aux marchés ou

de traitement national.

Dans certains cas, on retrouve l‘exigence pour les fournisseurs en question, d‘être des

entreprises résidentes en Tunisie ou des personnes morales ou physiques de nationalité

tunisienne. Encore une fois, ceci ne pose plus beaucoup de problème, pour ceux qui savent

utiliser le décret-loi n°94-492. Nous donnerons dans une prochaine section le montage utilisé

pour cela. Ce qui fait que seules 34 offres figurant sur la liste d‘engagement spécifiques de

1994 représentent des engagements de libéralisation totale dans le sens où ces engagements

garantissent aux fournisseurs de services étrangers un accès sans conditions ni limitations pour

une activité de services donnée (c‘est à dire les cas où la mention « néant » figure à la fois dans

la colonne de l‘accès aux marchés et celle du traitement national pour un sous-secteur de

services et un mode de fourniture donné). Ces 34 offres représentent 2.8% de l‘ensemble des

La libéralisation des Services

Novembre 2004 30/115

offres possibles-une proportion extrêmement faible qui indique que la liste de la Tunisie

contient un très faible engagement pour une libéralisation totale.

En définitive, la Tunisie ne garantie aux fournisseurs de services étrangers une libéralisation

totale d‘un ou plusieurs modes de fourniture que pour neuf (09) sous-secteurs de services (sur

un maximum de 155), comme indiqué au paragraphe suivant :

services de prêts personnels à remboursement échelonné et carte de crédit (mode3)

service de leasing (mode 3)

service de courtage en matière de prêts (mode 1, 2 & 3)

services de consultations financières (mode 1, 2 & 3)

Hôtels (modes 2 & 3)

Restaurants (modes 2 & 3)

Agences de voyages et organisateurs touristiques (mode 2)

Telex et transmission de données par commutation de paquets (mode 2)

Téléphonie mobile, services de relais de trame, radio messagerie et téléconférence

(mode 2)

Distribution téléphonique locale (mode 2)

En résumé, la liste d‘engagements spécifiques soumise par la Tunisie en 1994 reflète un degré

minime d‘engagement par rapport à son niveau de libéralisation réelle.

La libéralisation des Services

Novembre 2004 31/115

33..55.. LLAA PPEERRCCEEPPTTIIOONN DDEESS PPRROOFFEESSSSIIOONNNNEELLSS DDEE LLAA LLIIBBEERRAALLIISSAATTIIOONN DDEESS

SSEERRVVIICCEESS

Dans l‘ensemble, les professionnels des services sont conscients que le processus de

libéralisation est inéluctable. Certains pensent même que la libéralisation devrait être accélérée

afin de permettre la libre circulation des personnes et l‘accès à de nouveaux marchés. D‘autres

craignent que les conditions dans lesquels certains services évoluent actuellement, soient de

nature à handicaper les opérateurs tunisiens, et privilégieraient l‘implantation d‘entreprises à

capitaux étrangers au détriment des opérateurs locaux.

Le décret-loi n°94/492 du Codes des Incitations à l‘Investissement5, pointé par les

professionnels comme acte de libéralisation unilatéral, permet à certains étrangers de s‘installer

et d‘exercer librement une activité de services, et de détourner les dispositions du décret loi

n°14 datant de 1961 régissant l'exercice du commerce par des étrangers en Tunisie.

Le montage consiste à créer une société dont l'activité est prévue par le décret n°94/492 en

procédant au dépôt d'une déclaration auprès de l'API (sous la rubrique assistance et études

techniques par exemple). Ensuite, ladite société procède, en association avec un partenaire

tunisien, à la création d'une société commerciale ayant pour objet l'importation et la vente de

matériel en Tunisie. Les bénéfices éventuels pouvant même transiter par la société régie par le

code d'incitation aux investissements. Ainsi, ces étrangers échappent à la procédure relative à

l'obtention de la carte de commerçant.

En outre, certains étrangers déposent des déclarations d'investissement auprès de l'API sous les

titres prévus par ledit décret, alors qu'ils sont en train d'exercer illégalement des activités

réglementées (transitaire, commissionnaire en douane, transporteur, agent maritime,...).

Certaines sociétés étrangères établies en Tunisie incitent même leurs salariés, recrutés dans le

cadre des dispositions de l'article 18 du code d'incitation aux investissements, à détourner les

8

La libéralisation des Services

Novembre 2004 32/115

dispositions du programme de recrutement approuvé par le ministre chargé de l'emploi, et ce en

procédant au dépôt d'une déclaration d'investissement, au nom de chaque salarié, auprès de

l'API sous le titre "Assistance et études techniques".

Ainsi, des entreprises seraient entrain de violer les dispositions de plusieurs restrictions

horizontales, dont celle limitant le nombre d‘employés étrangers à quatre par entreprise et font

perdre au trésor public la retenue à la source sur salaire.

En résumé, des professionnels réclament la constitution d'un Conseil Supérieur des Services,

jouissant d'une certaine indépendance, regroupant les professionnels des services et les

ministères de tutelle, et qui aura pour mission la définition de stratégies sectorielles dans un

contexte marqué par la mondialisation, le développement et la mise à niveau du secteur des

services, ainsi que la préparation et la participation aux négociations au sein de l'OMC.

5 voir texte en annexe

La libéralisation des Services

Novembre 2004 33/115

4. COMPETITIVITE ET LIBERALISATION

La libéralisation des Services

Novembre 2004 34/115

44..11.. EEVVAALLUUAATTIIOONN DDEE LLAA CCOOMMPPEETTIITTIIVVIITTEE PPAARR LLEE MMOODDEELLEE DDEE LLAA CCHHAAIINNEE DDEE

VVAALLEEUURRSS

Un secteur des services fort est un objectif stratégique que la Tunisie vise à atteindre à travers le

processus de libéralisation. Une élimination progressive des barrières au commerce des services

(subventions, protection tarifaire et réglementaire) donnerait aux professionnels le temps

d‘adaptation nécessaire, en les exposant graduellement aux mécanismes de marchés et à la

compétition internationale.

Une des préoccupations du gouvernement tunisien est de savoir sur quelle base conclure des

accords bilatéraux et multilatéraux en matière de libéralisation des services, de manière à en

tirer le maximum de bénéfices, tout en développant des avantages compétitifs globaux, qu‘ils

soient basés sur le secteur primaire, secondaire ou tertiaire.

Cette partie de l‘étude propose une structure logique pour relier la libéralisation à la création

d'avantages compétitifs. Elle est basée sur l‘analyse de la compétitivité d'un secteur du point de

vue de la Chaîne de Valeur. La chaîne de valeur est un modèle largement utilisé par les experts

pour analyser les sources d‘avantages compétitifs dans l'industrie. La chaîne de valeur est une

série d'activités exécutées par l'entreprise pour concevoir, produire, vendre, livrer et appuyer un

produit ou service. La chaîne de la valeur fait, par ailleurs, une partie d'un plus grand système

de valeur (local ou international) qui incorpore toutes les activités à valeur ajoutée depuis les

matières premières jusqu‘aux composants et aux produits finis. Dans le secteur des services, les

chaînes de valeur s‘étendent même jusqu‘au client final. La configuration de la chaîne de valeur

d'une entreprise - les décisions relatives à la technologie, aux processus, à leur localisation et le

fait de faire ou « faire faire » chacune de ces activités – sont à la base de son avantage

compétitif.

La tendance des firmes internationales à contrôler financièrement les différentes activités qui

forment la chaîne de valeur, et d‘optimiser individuellement chaque maillon de la chaîne est

La libéralisation des Services

Novembre 2004 35/115

dépassée. L‘idée aujourd‘hui, est de déployer une chaîne logistique transnationale, sans

forcément détenir tous les maillons de la chaîne, capable de fournir et accéder à des services

rapides et à moindres coûts. Nous chercherons dans les sections suivantes d‘identifier les

principaux services sources d‘avantages compétitifs recherchés par les chaînes logistiques

globales.

4.1.1. FONDEMENT D’UNE POLITIQUE DE LIBERALISATION

Pour le gouvernement tunisien, il y a en principe trois axes stratégiques à prendre en

considération pour fonder une politique de libéralisation des services, à savoir :

La mise en oeuvre d’une stratégie transversale. L'éclatement de la chaîne de valeur

internationale sur plusieurs industries nécessite une nouvelle vision du processus de

création de richesse. La politique traditionnelle qui s'est concentrée sur l‘ouverture

sélective des secteurs devrait maintenant adopter une approche plus transversale. Les

décideurs auront besoin de se concentrer sur la création d'avantages comparatifs

globaux, en particulier au niveau des services d’infrastructure telles que la Recherche

et le Développement et les Télécommunications. Par cette approche, la libéralisation des

services devrait se concrétiser par l‘élimination des obstacles à l‘investissement. Les

objectifs de compétitivité des services d‘infrastructure tels que le transport, les

télécommunications et les services financiers, sont de relier les chaînes de valeur des

entreprises ensembles. Or, le découpage sectoriel qu‘on observe actuellement en

Tunisie, limite la compétitivité globale du pays. Sans compter que les mesures

horizontales qui affectent les services dans leur ensemble, sans distinction de leur force

et faiblesses, ne permettent pas l‘essor de nouvelles activités.

L’amélioration du temps de réponse et des coûts de transaction . Les services de

support tels que le conseil en organisation et la logistique contribuent à la compétitivité

globale en permettant à moindres coûts, un accès rapide inter chaînes de valeur. Les

changements dans le système de production international, y compris l‘intégration du

La libéralisation des Services

Novembre 2004 36/115

système de valeur international et l'apparition de commerce électronique, appèlent à une

intégration des services d‘infrastructures par le biais de restructuration et fusion-

acquisition notamment, et à plus grande libéralisation de ces secteurs.

L’internationalisation de l'entreprise. L‘ouverture économique et la libéralisation

entraînent une nouvelle donne pour l‘entreprise tunisienne. Celle-ci sera de plus en plus

amenée à s‘internationaliser pour se rapprocher, soit de ses clients, ou de ses sources

d‘approvisionnement stratégiques, ou encore à s‘implanter là où les facteurs de

production sont plus faibles. Plusieurs secteurs de l'économie peuvent donc être lésés

par un processus de libéralisation unilatéral. Chaque fois, que des enjeux

d‘internationalisation sont identifiés, la Tunisie devrait l‘intégrer dans sa stratégie de

négociation. Cette approche pourrait stimuler des investissements dans certains secteurs

considérés comme saturés et conduirait à une plus forte intégration dans les chaînes de

valeur internationale, grâce notamment à l‘accès à des services de développement tels

que le marketing, la publicité, …etc.

4.1.2. APPROCHE METHODOLOGIQUE UTILISEE DANS CETTE ETUDE

En l‘absence de travaux dans ce domaine, nous allons d‘abord proposer une classification des

secteurs de services, pour ensuite analyser les chaînes de valeur internationales qui parcourent

la Tunisie (deux filières stratégiques seront prises à titre d‘exemple) et ensuite faire le lien entre

les sources d‘avantages compétitifs et les services.

a. Proposition d’une classification des services.

Le secteur du service est large et complexe, mais nous y avons détecté certaines similitudes

systémiques, en terme de finalité notamment. Ainsi, nous proposons de subdiviser le secteur des

services selon quatre catégories, elles-mêmes interdépendantes, en fonction de leur rôle dans la

création de valeur:

La libéralisation des Services

Novembre 2004 37/115

Les services primaires : ce sont les activités au service de l‘ensemble de la

communauté, telles que la santé, l‘éducation, l‘environnement, le commerce de détail,

les professionnels, …etc. Se sont les premiers services qui se développent pour fonder

une économie.

Les services d’infrastructure : ce sont les services qui fournissent une plate-forme

(physique ou immatérielle) pour l‘exécution ou l‘interconnexion inter chaînes de valeur,

tels que les télécommunications, la finance, le transport, …etc.

Les services de support : ce sont les services qui permettent d‘améliorer le temps de

réponse et d‘optimiser les coûts de transaction, tels que les services relatifs à la mise en

œuvre de système d‘information, la logistique, …etc.

Les services de développement : ce sont les services qui renforcent les chaînes de valeur

et permettent leur intégration d‘autres chaînes de valeur internationales, tels que le

conseil en transfert de technologies, le management, le marketing, …etc.

Bien entendu, certains services, en particulier dans les trois dernières cas, pourront se retrouver

dans une ou plusieurs de catégories, en fonction de leurs différents positionnements dans les

champs économiques. Les trois dernières catégories seront par ailleurs appelés services

d’affaires.

b. Lier les compétitivités des filières stratégiques aux services.

La prochaine étape servira à l'identification et à l‘analyse des avantages compétitifs clés à

développer pour développer les filières stratégiques tunisiennes. Ceci implique l'analyse de la

performance du point de vue de la chaîne de valeur locale et internationale.

La libéralisation des Services

Novembre 2004 38/115

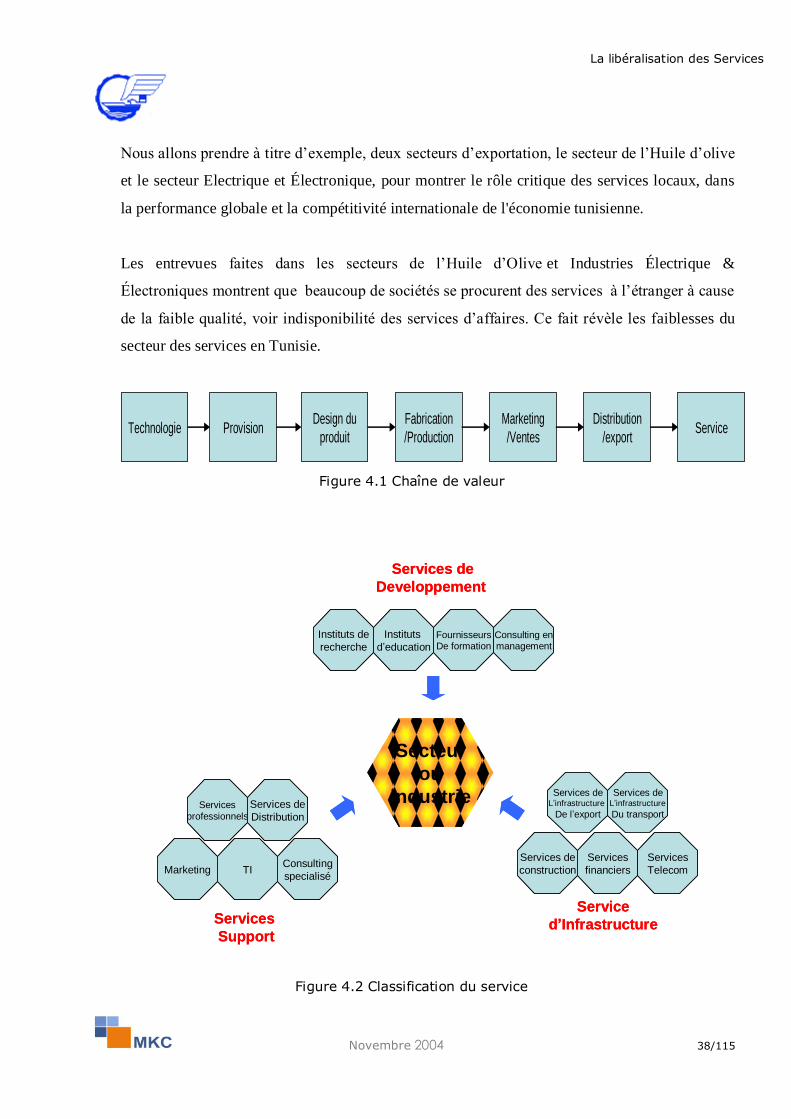

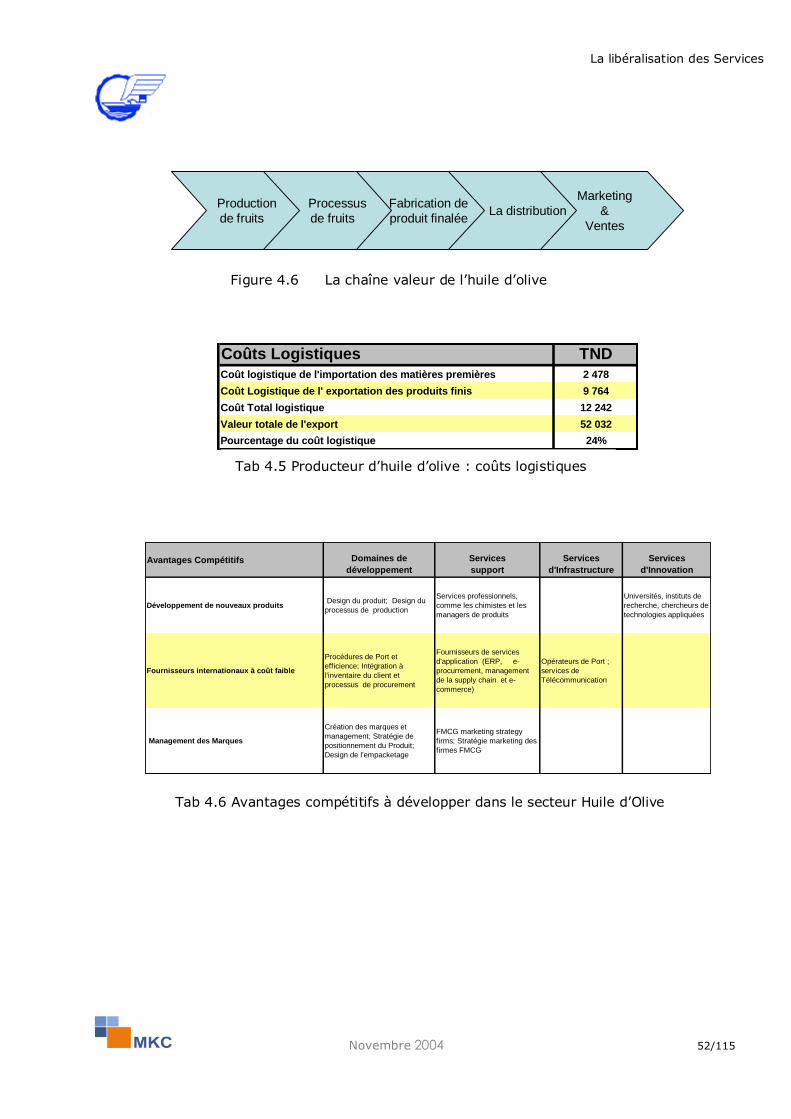

Nous allons prendre à titre d‘exemple, deux secteurs d‘exportation, le secteur de l‘Huile d‘olive

et le secteur Electrique et Électronique, pour montrer le rôle critique des services locaux, dans

la performance globale et la compétitivité internationale de l'économie tunisienne.

Les entrevues faites dans les secteurs de l‘Huile d‘Olive et Industries Électrique &

Électroniques montrent que beaucoup de sociétés se procurent des services à l‘étranger à cause

de la faible qualité, voir indisponibilité des services d‘affaires. Ce fait révèle les faiblesses du

secteur des services en Tunisie.

TechnologieDesign du

produit

Fabrication

/Production

Marketing

/Ventes

Distribution

/exportServiceProvision

Secteur

ou

industrie

Marketing TIConsulting

specialisé

Services

professionnels

Services de

Distribution

Instituts de

recherche

Instituts

d’educationFournisseursDe formation

Consulting enmanagement

Services

Support

Services de

Developpement

Services deL’infrastructure

De l’export

Services de

construction

Service

d’Infrastructure

Services deL’infrastructure

Du transport

Services

Telecom

Services

financiers

Secteur

ou

industrie

Marketing TIConsulting

specialisé

Services

professionnels

Services de

Distribution

Instituts de

recherche

Instituts

d’educationFournisseursDe formation

Consulting enmanagement

Services

Support

Services de

Developpement

Services deL’infrastructure

De l’export

Services de

construction

Service

d’Infrastructure

Services deL’infrastructure

Du transport

Services

Telecom

Services

financiers

Figure 4.2 Classification du service

Figure 4.1 Chaîne de valeur

La libéralisation des Services

Novembre 2004 39/115

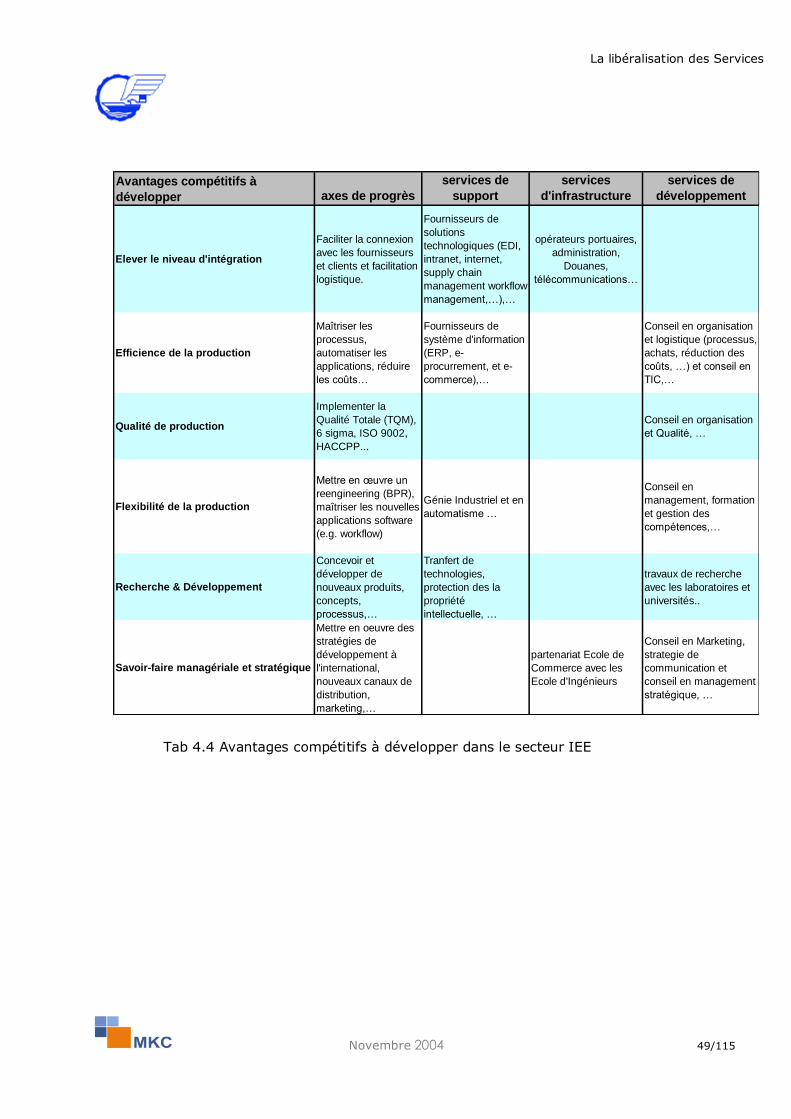

44..22.. LLEE RROOLLEE DDEESS SSEERRVVIICCEESS DDAANNSS LLAA CCOOMMPPEETTIITTIIVVIITTEE DDEESS FFIILLIIEERREESS

SSTTRRAATTEEGGIIQQUUEESS

4.2.1. CAS 1: LE SECTEUR DE L’INDUSTRIE ELECTRIQUE ET ELECTRONIQUE

4 .2.1.1 Aperçu du secteur

L‘industrie électrique et électronique (IEE) tunisienne est principalement basée sur la

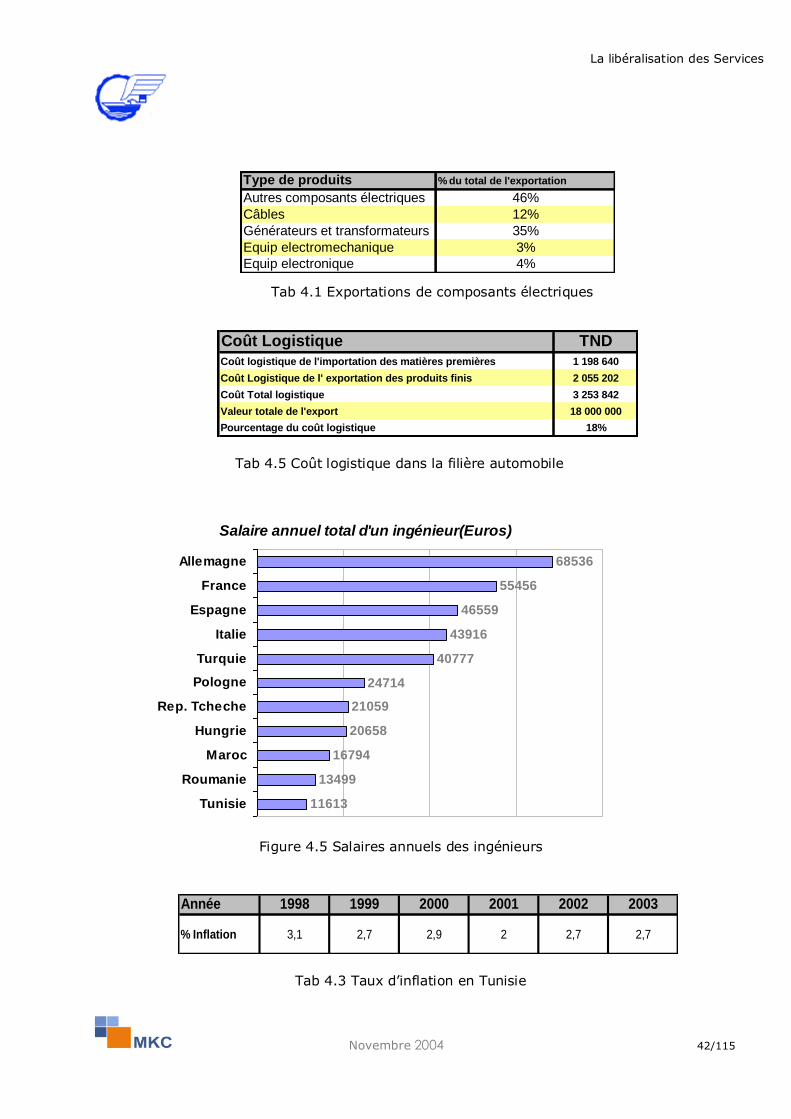

production de composants, qui représentent 47% du total des exportations de ce secteur6. Des

marques mondialement connues opèrent en Tunisie ; comme General Electric, Alcatel, Lear

Corporation, Leoni, Valeo et Siemens (Tab 4.1).

Le succès de ce secteur est largement dû à l‘appui du gouvernement depuis les années 1980

sous la forme d‘une aide financière, dégrèvement de taxes, recherche et promotion des

investissements.

Ceci a permis à la Tunisie de devenir un producteur majeur de fils, câbles et circuits

électroniques pour la France, l‘Allemagne, l‘Italie, l‘Espagne et l‘Angleterre. Des partenariats

importants existent dans le domaine de l‘automobile (Isuzu, Renault et Volvo) et des

entreprises d‘électroménager (Electrolux, Whirlpool, Electrotechnik,…).

4.2.1.2 Les avantages compétitifs associés à ce secteur

Les avantages compétitifs tunisiens dans le secteur IEE sont principalement associés, comme

dans plusieurs autres secteurs, aux faibles coûts de la main d‘œuvre et à la proximité

géographique du site Tunisie :

6 source Agence de Promotion de l’Industrie

La libéralisation des Services

Novembre 2004 40/115

La main d’œuvre tunisienne est l‘une des plus compétitives parmi celles des pays en

voie de développement7. Les salaires des ingénieurs tunisiens sont plus attractifs de

1.8% par rapport à la Hongrie, 3.5% par rapport à la Turquie et 5.9% par rapport à

l‘Allemagne (Figure 4.3).

La proximité géographique est aussi importante en particulier pour les clients

intéressés par l‘automobile. Plus de 90% de la production automobile en Europe est

concentrée dans cinq pays la France, l‘Allemagne, l‘Italie, l‘Espagne et l‘Angleterre. La

proximité géographique de ces pays représente un avantage pour la Tunisie, comparé à

des pays du sud-est asiatique et des pays en voie de développement de l‘Amérique du

Sud.

Ces avantages bien que décisifs dans la compétitivité du secteur ne sont pas suffisants pour

assurer un développement continu dans les prochaines décennies. A long terme les salaires des

ouvriers augmenteront, à la suite au développement naturel des marchés8. Avec une moyenne

annuelle du taux d‘inflation de 2.7%, on prévoit une augmentation de salaire au minimum du

même taux9 (Tab 4.3).

La proximité géographique du site Tunisie par rapport aux constructeurs européens reste certes

un avantage compétitif, du fait des temps de livraison et des coûts de transport plus faibles. Les

entreprises multinationales sont particulièrement sensibles à ces deux facteurs puisqu‘ils

augmentent considérablement le coût total de production.

Par contre, les producteurs tunisiens sont exposés deux fois aux procédures douanières

puisqu‘ils importent des matières premières, comme le cuivre, le plastique, les composants,

…etc. Ensuite ils les assemblent et le réexportent sous forme de produits finis aux donneurs

d‘ordres.

7 ECORYS-NEI et mobilité de commerce international, 2004 8 Taiwan, Corée et Singapore ont commencé à être des pays producteurs de valeur et à faible salaire pour devenir des

pays basés sur la recherche et de haute valeur de production.

9 Institut National de la Statistique

La libéralisation des Services

Novembre 2004 41/115

Une non maîtrise de la chaîne logistique globale, en plus d‘une faiblesse dans les services

d‘infrastructure (faible fréquence des bateaux, procédures de dédouanement fastidieuses,

…etc.) rendrait la livraison « juste à temps » de plus en plus difficile à réaliser, réduisant ainsi

la capacité tunisienne de rivaliser10,11

avec des pays d‘Europe Centrale. Sachant que, les

entreprises tunisiennes subissent des coûts supplémentaires associés, par exemple, à un niveau

de stocks plus élevé en moyenne que ceux observés en Europe, ou à des ruptures

d‘approvisionnement plus fréquentes.

Une étude Banque Mondiale récente a montré que le coût logistique s‘élève en moyenne à 18%

de la valeur CIF des exportations de composants électriques (relevé chez les Best in Class en

Tunisie) destinés à l‘industrie automobile12

(Tab 4.2). Plus de la moitié de ce coût est non liée

au transport, mais plutôt à la dimension temps (niveau de stocks, pénalités de retards,…etc.).

10 Emerging Tunisia 2003, Oxford Business Group 11 En 1992, l’office Américaine d’évaluation de la technologie a fait une étude qui a montré que les avantages du coût

de travail de la fabrication de voitures en Mexique pour le marché européen sont compensés par le coût de la livraison

des voitures et de l’inventaire augmenté.

US($) Mexico ($)

Parties et composants 7,750 8,000

Travail 700 140

Coût de livraison 300 1,000

Inventaire 20 40

Total 8,770 9,180

12 Commerce Extérieur et Logistique en Tunisie, Consilium International Inc. and MKC Consulting, Février 2004.

La libéralisation des Services

Novembre 2004 42/115

Type de produits % du total de l'exportation

Autres composants électriques 46%

Câbles 12%

Générateurs et transformateurs 35%

Equip electromechanique 3%

Equip electronique 4%

Coût Logistique TND

Coût logistique de l'importation des matières premières 1 198 640

Coût Logistique de l' exportation des produits finis 2 055 202

Coût Total logistique 3 253 842

Valeur totale de l'export 18 000 000

Pourcentage du coût logistique 18%

Salaire annuel total d'un ingénieur(Euros)

11613

13499

16794

20658

21059

24714

40777

43916

46559

55456

68536

Tunisie

Roumanie

Maroc

Hungrie

Rep. Tcheche

Pologne

Turquie

Italie

Espagne

France

Allemagne

Année 1998 1999 2000 2001 2002 2003

% Inflation 3,1 2,7 2,9 2 2,7 2,7

Tab 4.1 Exportations de composants électriques

Tab 4.5 Coût logistique dans la filière automobile

Figure 4.5 Salaires annuels des ingénieurs

Tab 4.3 Taux d’inflation en Tunisie

La libéralisation des Services

Novembre 2004 43/115

4.2.1.3 Les services et les nouveaux avantages compétitifs

D‘une manière générale, les investissements dans le secteur des industries manufacturières ont

connu une baisse de 3,5% en 2003, pour s‘établir à 1.903 MDT. Sur le plan des échanges

extérieurs, les exportations ont progressé presque au même rythme, soit 6,3% et 6%. Ceci s‘est

traduit par un élargissement du déficit commercial du secteur qui est passé à 3.307 MDT

(89,5% du déficit global de la balance commerciale). Ce qui montre clairement que le niveau

d‘intégration est resté le même durant ces dernières années.

Ayant traversé les premières étapes de leur développement industriel, les entreprises tunisiennes

cherchent maintenant à consolider leur position comme partenaires majeurs des grands

producteurs mondiaux. Cependant, pour renforcer ce partenariat, de nouvelles capacités

d‘offres, basées sur le savoir et le management de l‘information, seront nécessaires.

Recourir au partenariat avec des multinationales permet certes de créer rapidement de nouvelles

capacités d‘offres, la technologie et le savoir-faire nécessaires au développement de l‘industrie

locale. Cette approche a produit une industrie orientée vers l‘extérieur, très morcelée, et très

dépendante de l‘investissement étranger, formée par des entreprises locales et indépendantes

qui ont peu ou pas de relations entre elles (contrairement aux groupes industriels du nord de

l‘Italie) et avec des capabilités locales de recherche et de développement très faibles. Cette

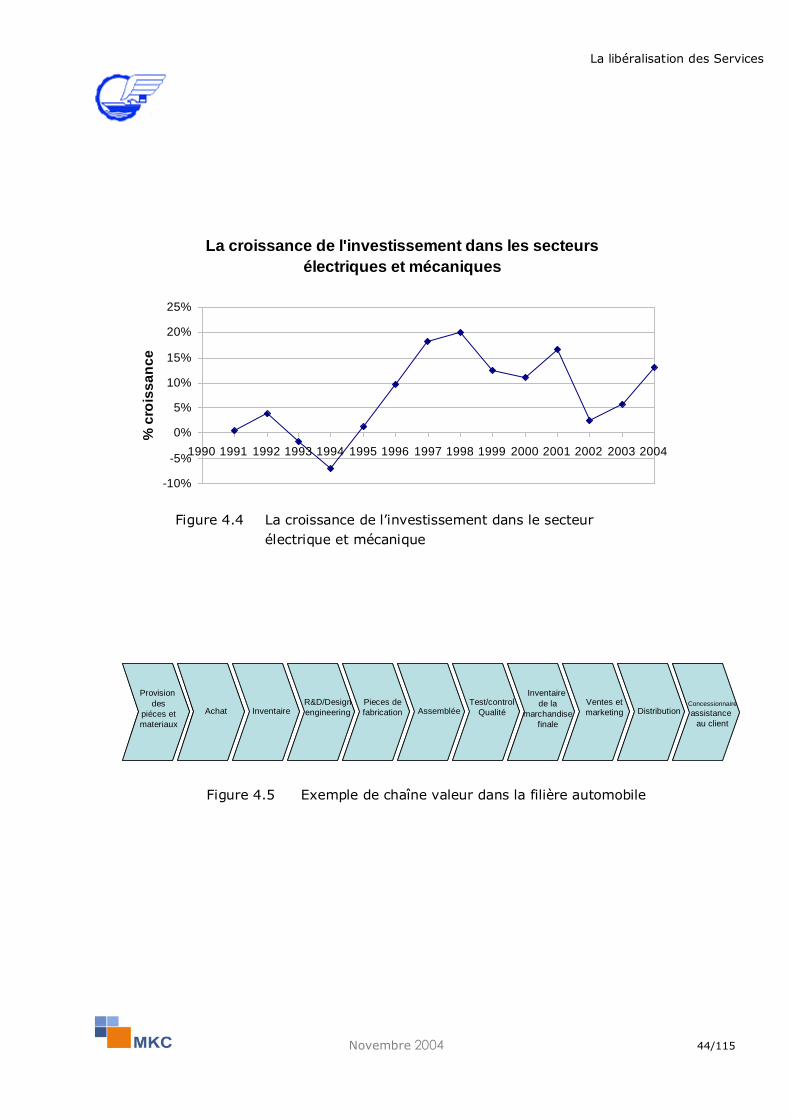

faiblesse structurelle a fini par impacter les IDE, qui n‘ont pas évolué dans le secteur comme

prévu durant la dernière décennie (Figure 4.4). Et ils continueront à baisser s‘il n‘y a pas

intégration en amont et en aval des chaînes de valeur internationales.

La libéralisation des Services

Novembre 2004 44/115

La croissance de l'investissement dans les secteurs

électriques et mécaniques

-10%

-5%

0%

5%

10%

15%

20%

25%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

% c

rois

sa

nc

e

Provision

des

piéces et

materiaux

Achat InventaireR&D/Design

engineering

Pieces de

fabrication AssembléeTest/control

Qualité

Inventaire

de la

marchandise

finale

Ventes et

marketing DistributionConcessionnaire

assistance

au client

Figure 4.4 La croissance de l’investissement dans le secteur

électrique et mécanique

Figure 4.5 Exemple de chaîne valeur dans la filière automobile

La libéralisation des Services

Novembre 2004 45/115

Durant les deux dernières années la croissance du secteur IEE a atteint 6% et 13% et a diminué

de 20% par rapport à son maximum de 1996. Ces fluctuations reflètent le risque de baser une

stratégie de développement à long terme seulement sur les parties étrangères.

En tant que fournisseurs de composants et de sous-ensembles, la plupart des entreprises

tunisiennes se positionnent dans l‘étape ‗production‘ de la chaîne de valeur des filières

industrielles. Or, les capabilités stratégiques sont liées directement aux ‗facteurs clés du succès‘

des chaînes de valeur internationales. Ces capabilités sont fondées sur les connaissances, les

méthodes et meilleures pratiques fournies par des sociétés de services comme les cabinets de

conseil en organisation et management, SI, TIC, …etc (figure 4.7).

Dorénavant, les entreprises tunisiennes auront besoin de développer des avantages

compétitifs basés sur leurs ressources spécifiques et à leur industrie plutôt que de se baser

sur des ressources du pays.

Afin de mieux se positionner, par rapport aux ‗facteurs clés de succès‘, les industriels tunisiens

devront veiller au renforcement des nouveaux avantages compétitifs suivants :

Un haut niveau d’intégration:

Des grandes firmes multinationales comme Valeo ont leurs propres filiales en

Tunisie connectées à leur chaîne de valeur internationale au travers l‘ERP et les

systèmes de management logistique.

Malgré le programme « mise à niveau » qui encourage les investissements

immatériels, comme la réorganisation, la mise en place de systèmes

d‘information, …etc., le niveau d‘intégration des entreprises tunisiennes reste très

faible, du fait d‘une faiblesse dans l‘offre locale.

La libéralisation des Services

Novembre 2004 46/115

Les sociétés opérant dans les TICs, dont 87% ont au plus 10 employés13

, ne

peuvent pas offrir le niveau d‘expertise ‗Métiers‘ requis pour couvrir les besoins

d‘un marché très diversifié. La faiblesse du secteur TIC est une barrière pour

acquérir l‘intégration exigée par les firmes internationales.

Une production efficiente à faible coût :

Les fabricants tunisiens ne peuvent atteindre les seuils d‘économie d‘échelle

réalisés par les Asiatiques. La Tunisie peut néanmoins améliorer l‘efficience de sa

production en ayant recours aux possibilités offertes par les nouvelles

technologies et disciplines de management. Des concepts tels que le Supply Chain

Management (SCM) et le Business Processus Reengineering (BPR) peuvent

contribuer à une meilleure efficience de l‘outil de production tunisien. Par

exemple, la planification de la production ou l‘informatisation des systèmes

d‘inventaires, peuvent améliorer la gestion et l‘optimisation des inventaires.

L‘implémentation de ces concepts passe pratiquement par des sociétés de conseil

ou des experts chargés de travailler ponctuellement dans l‘entreprise.

Une meilleure Qualité de production :

La Qualité est très liée aux principes des standards comme le management par la

Qualité totale (TQM), 6 Sigma, et les normes de Qualité internationales (ISO

9002 par exemple). Plusieurs de ces approches sont en place chez les fabricants

tunisiens et des filiales des firmes internationales, comme résultat de leur stratégie

de développement interne et la mise en place des meilleures pratiques.

Néanmoins, la certification ISO qui est une obligation pour la plupart des

compagnies en Europe, n‘est pas un facteur critique pour ceux qui vendent

localement. En 2003, seulement 40% des entreprises tunisiennes dans ce secteur

étaient certifiées ISO14

.

13 Emerging Tunisia 2003, Oxford Business Group.

La libéralisation des Services

Novembre 2004 47/115

Une flexibilité accrue de la production :

Ce facteur est généralement associé à des petites lignes de production qui en

principe peuvent être re-paramétrée plus rapidement. Ceci donnerait aux

fabricants tunisiens un avantage par rapport aux entreprises étrangères basées sur

de la production de masse. Cependant, les donneurs d‘ordre dans les pays

développés, sont très exigeants en matière de fiabilité des délais de leurs

fournisseurs, qui doivent montrer qu‘ils maîtrisent leurs processus, grâce des

solutions software notamment, en procédant régulièrement au re-engineering des

processus et à la re-conception des lignes d‘assemblage. De nouveau, l‘accès aux

sociétés internationales de conseil et aux experts peut être un moyen viable pour

promouvoir la technologie et le transfert du savoir pour des entreprises

tunisiennes sans le support des firmes partenaires.

Une Recherche et Développement au service de l’industrie :

La R&D, au service de l‘industrie, n‘a pas été vraiment une priorité en Tunisie.

Ceci est dû, d‘une part, au manque d‘expérience dans la recherche appliquée, et au

manque de fonds d‘autre part. Chercher un partenariat avec une multinationale

avec l‘espoir de mener des recherches locales est souvent un effort vain. La R&D

est l‘une des capacités les plus protégées dans les grandes firmes. C‘est aussi l‘une

des clés pour réussir sur le marché mondial contemporain. Cependant, les

universités15

locales et les instituts de recherche tunisiens, s‘ils peuvent avoir à

leur niveau, accès aux experts internationaux, cela ouvrirait des possibilités

nouvelles pour l‘industrie tunisienne, qui pourrait bénéficier de la création de