RAPPORT D’ORIENTATIONS - ville-fontenilles.fr · LE BUDGET DE L’ETAT ... à partir des données...

51

RAPPORT D’ORIENTATIONS BUDGETAIRES POUR LE BUDGET 2018

Transcript of RAPPORT D’ORIENTATIONS - ville-fontenilles.fr · LE BUDGET DE L’ETAT ... à partir des données...

RAPPORT D’ORIENTATIONS

BUDGETAIRES

POUR LE BUDGET 2018

2/51

PREAMBULE ................................................................................................................................ 4

1ERE PARTIE : PRESENTATION DU CONTEXTE NATIONAL ............................................................... 4

1. LE BUDGET DE L’ETAT ...................................................................................................................... 4

1.1. La dette publique : ............................................................................................................ 4

1.2. Le déficit public ................................................................................................................. 6

1.3. Solde général du budget de l’état ..................................................................................... 7

2. LES PERSPECTIVES ET HYPOTHESES POUR 2018 .................................................................................... 7

2.1. L’évolution du produit Intérieur Brut PIB ......................................................................... 7

2.2. Les hypothèses du gouvernement pour le budget 2018 et ses priorités ......................... 8

2.3. Un contexte positif, des projections encourageantes .................................................... 10

3. PRINCIPALES MESURES RELATIVES AUX COLLECTIVITES LOCALES - LOI DE FINANCES 2018 ET LOI DE

PROGRAMMATION DES FINANCES PUBLIQUES 2018-2022 ........................................................................... 12

3.1. Trois objectifs fixés aux collectivités ............................................................................... 12

3.2. Dotations et fonds de Péréquation intercommunal et communal ................................ 16

3.3. Renforcement de la péréquation atténué par l’écrêtement de la DGF pour rester dans

l’enveloppe fixée ......................................................................................................................... 17

3.4. Mesures relatives aux ressources humaines pour les agents publics .......................... 17

3.5. Soutien à l’investissement local : .................................................................................... 18

2EME PARTIE : LE CONTEXTE FINANCIER LOCAL ......................................................................... 19

1. L’IMPACT DE LA POLITIQUE NATIONALE SUR LES DOTATIONS .................................................................. 19

1.1 Le maintien de l’éligibilité de la commune à la DSR cible ? ............................................... 20

2. L’IMPACT DE LA POLITIQUE NATIONALE SUR LES BASES FISCALES ............................................................. 20

3. LES INDICATEURS LOCAUX .............................................................................................................. 21

3.1. Evolution de la Population INSEE .................................................................................... 21

3.2. Evolution des Permis de construire hors logements sociaux ......................................... 21

3EME PARTIE : ELEMENTS RETROSPECTIFS ................................................................................. 22

1. BILAN 2017................................................................................................................................ 22

1.1. Résultats de fonctionnement 2017 ................................................................................ 22

1.2. Résultats d’investissement 2017 .................................................................................... 28

1.3. Résultats 2017 encore très positifs ................................................................................. 30

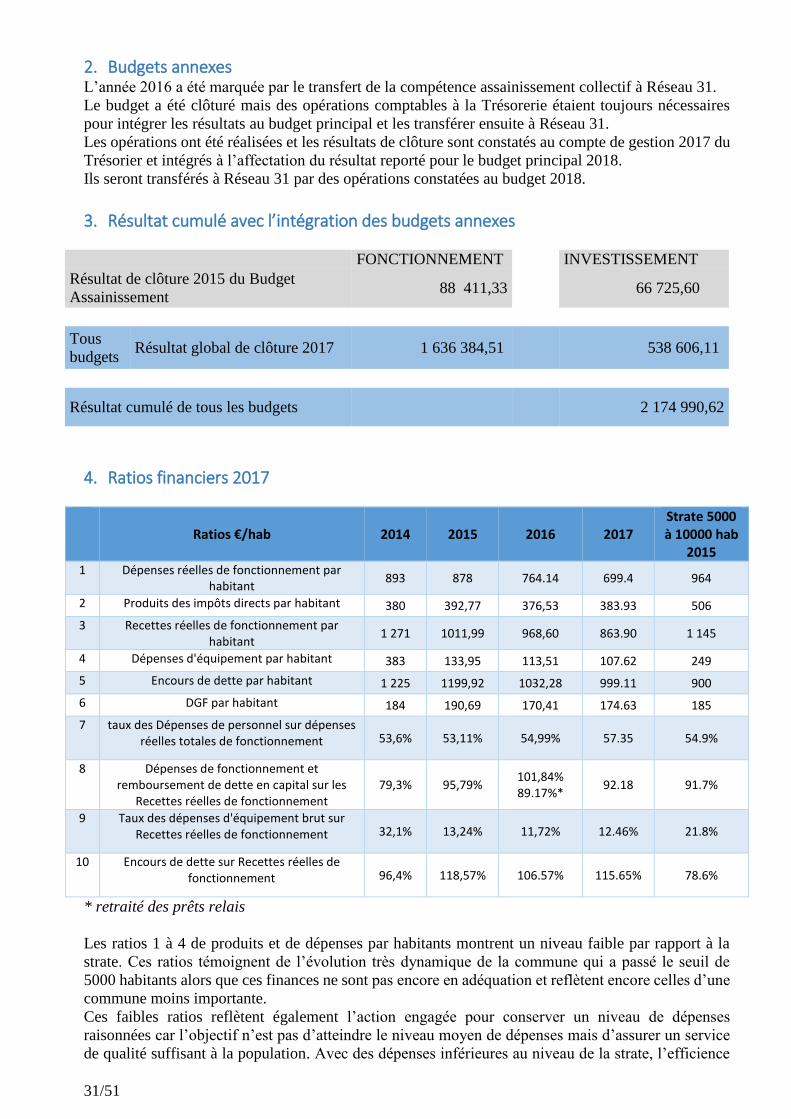

2. BUDGETS ANNEXES ....................................................................................................................... 31

3. RESULTAT CUMULE AVEC L’INTEGRATION DES BUDGETS ANNEXES ........................................................... 31

4. RATIOS FINANCIERS 2017 .............................................................................................................. 31

5. CHAINE DE L’EPARGNE DEPUIS 2011 ................................................................................................ 32

6. EVOLUTION DE LA FISCALITE ............................................................................................................ 33

7. LA STRUCTURE DE LA DETTE ............................................................................................................ 34

4EME PARTIE : ELEMENTS PROSPECTIFS ....................................................................................... 36

1. LE PROJET DE BUDGET 2018 SOUMIS A 3 PRINCIPALES CONTRAINTES ...................................................... 36

1.1. Les grands principes de dépenses de fonctionnement retenus pour 2018 ................... 36

1.2. Recettes de Fonctionnement : Une baisse attendue ..................................................... 39

1.3. Investissements : Un projet phare qui anticipe l’avenir ................................................. 40

3/51

2. LES EVOLUTIONS DE DEPENSES REELLES DE FONCTIONNEMENT PREVUES POUR LES ANNEES 2018 A 2020 HORS

DETTE ................................................................................................................................................ 41

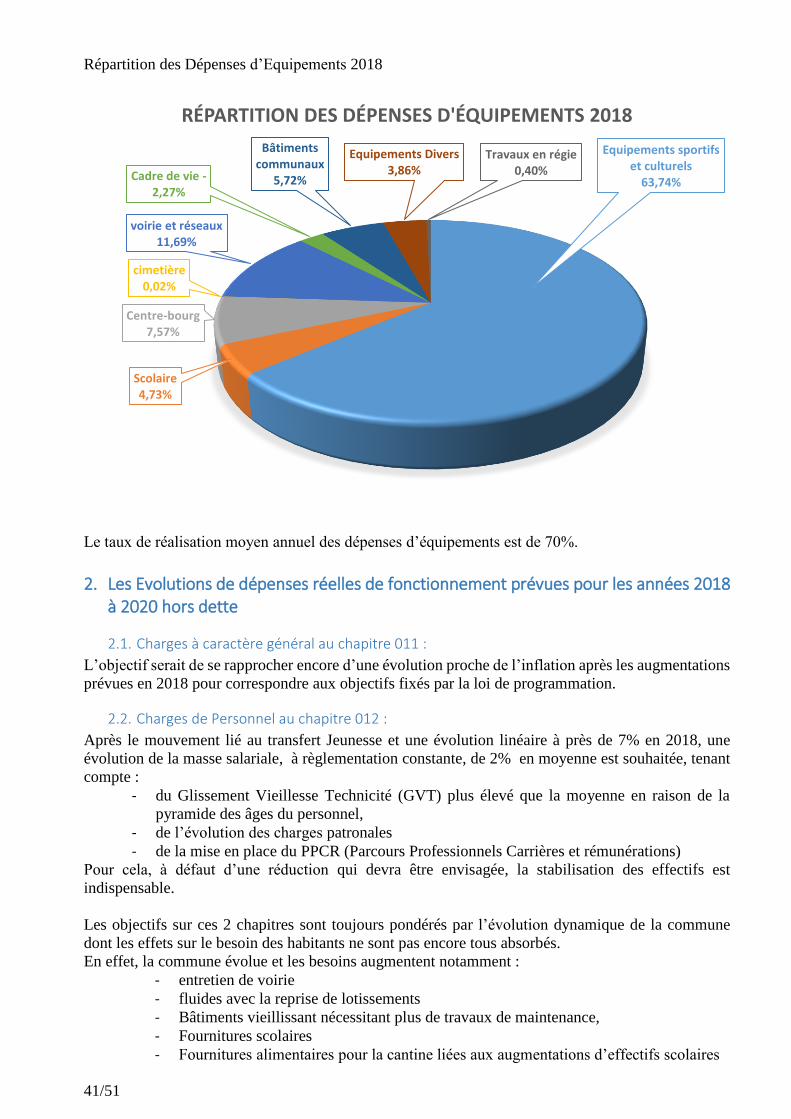

2.1. Charges à caractère général au chapitre 011 : ............................................................... 41

2.2. Charges de Personnel au chapitre 012 : ......................................................................... 41

3. EVOLUTION DES RECETTES DE FONCTIONNEMENT : ............................................................................. 42

3.1. Atténuation des charges au chapitre 013 : ..................................................................... 42

3.2. Produits des Services au chapitre 70 : ............................................................................ 42

3.3. Impôts et taxes au chapitre 73 : ..................................................................................... 42

3.4. Dotations et participations au chapitre 74 : ................................................................... 42

4. EVOLUTION DES RECETTES PROPRES D’INVESTISSEMENT : .................................................................... 43

4.1. Les subventions ............................................................................................................... 43

4.2. Les produits des Taxes d’aménagement ........................................................................ 43

4.3. Les produits des Taxes d’aménagement ........................................................................ 43

5. LE PLAN PLURIANNUEL D’INVESTISSEMENT : ...................................................................................... 43

5EME PARTIE : INTERCOMMUNALITE ........................................................................................... 45

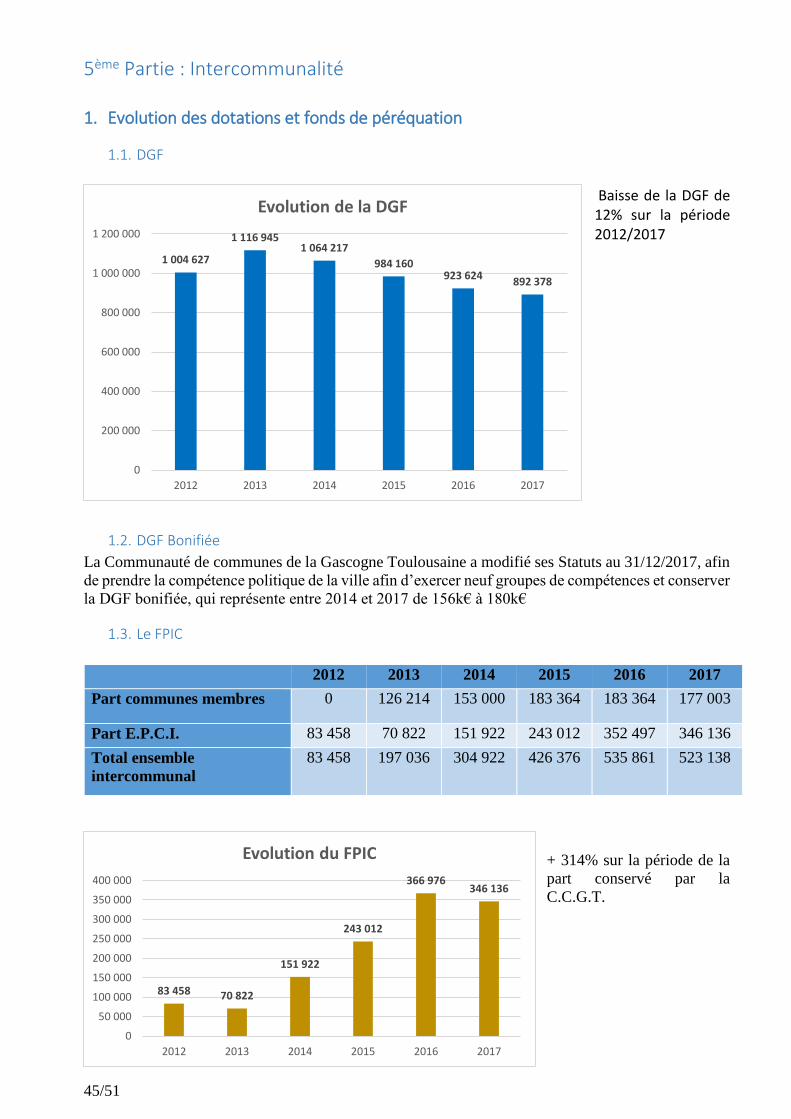

1. EVOLUTION DES DOTATIONS ET FONDS DE PEREQUATION ...................................................................... 45

1.1. DGF .................................................................................................................................. 45

1.2. DGF Bonifiée ................................................................................................................... 45

1.3. Le FPIC ............................................................................................................................. 45

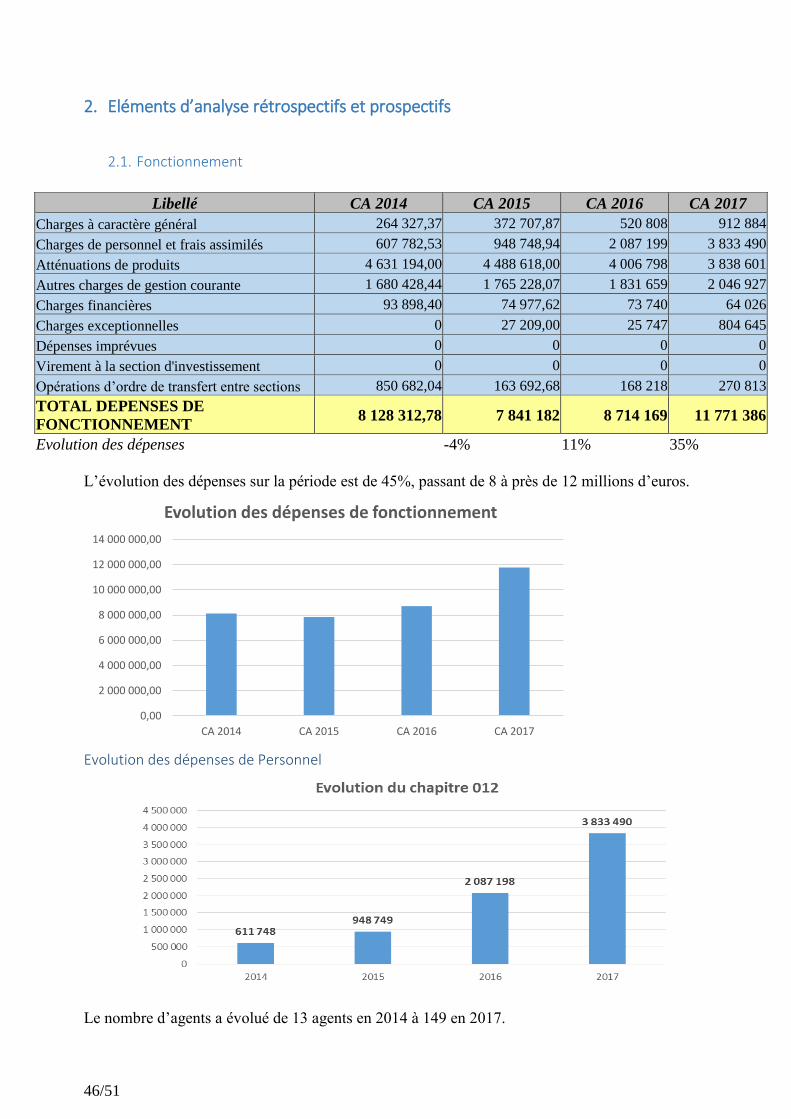

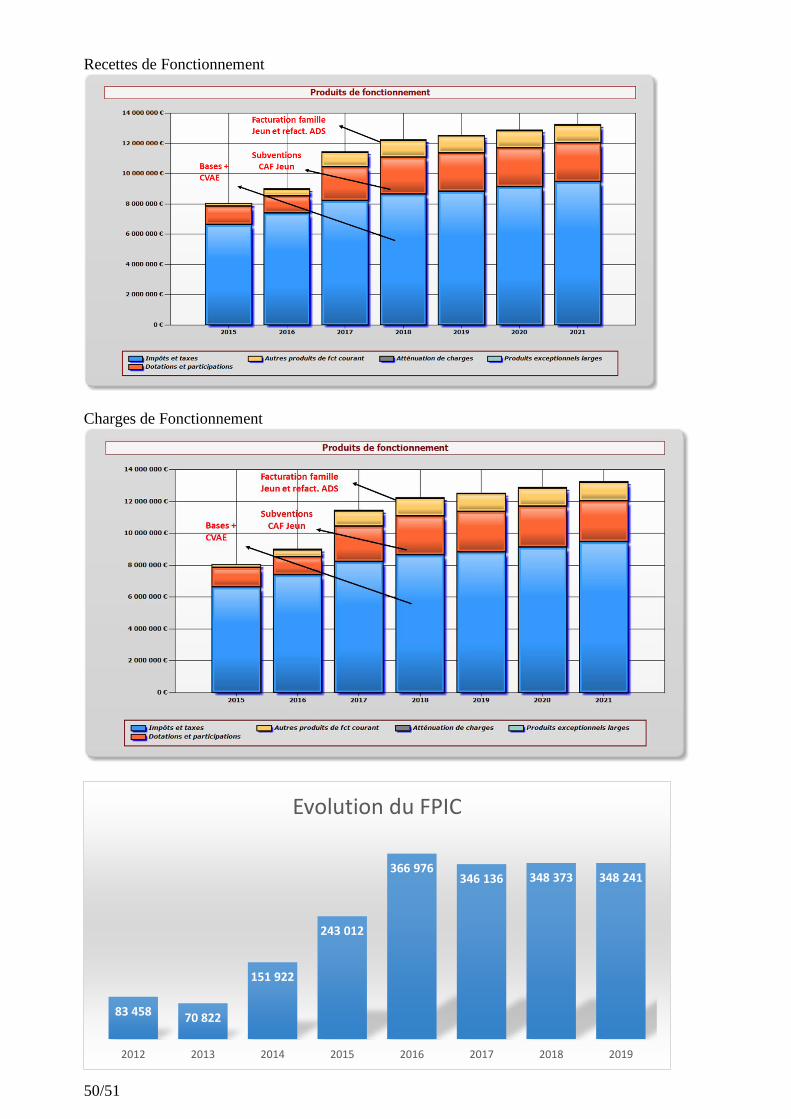

2. ELEMENTS D’ANALYSE RETROSPECTIFS ET PROSPECTIFS ......................................................................... 46

2.1. Fonctionnement .............................................................................................................. 46

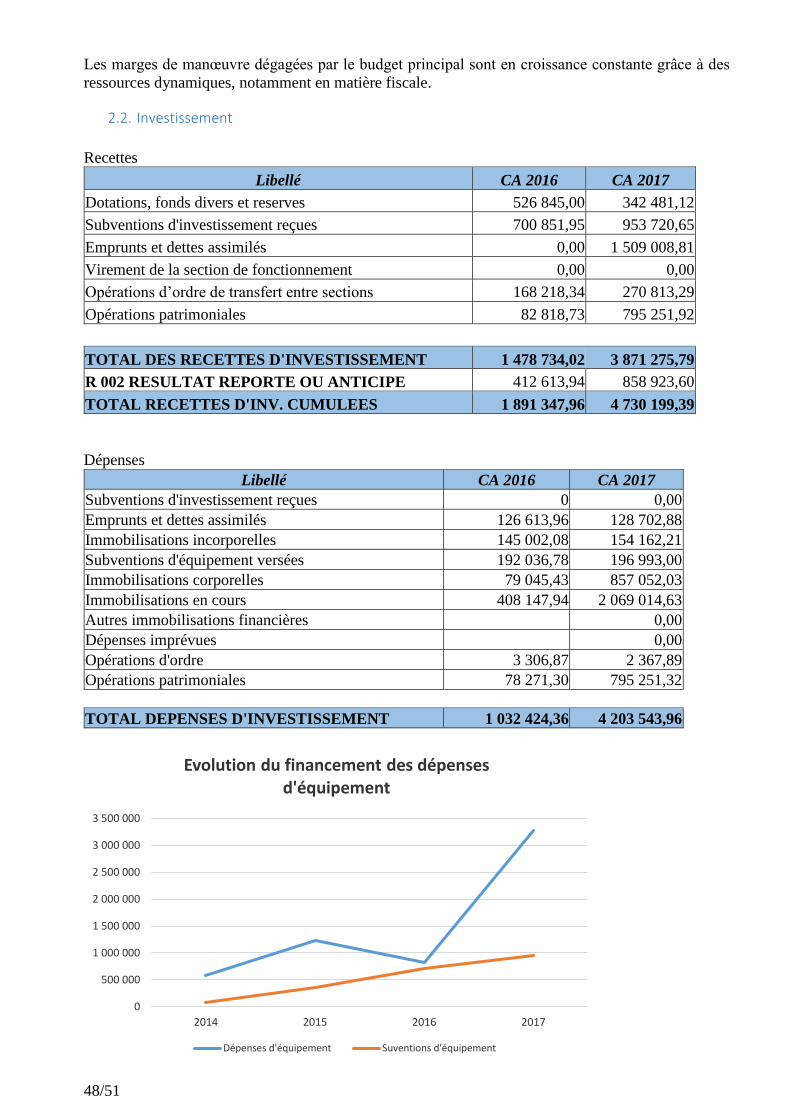

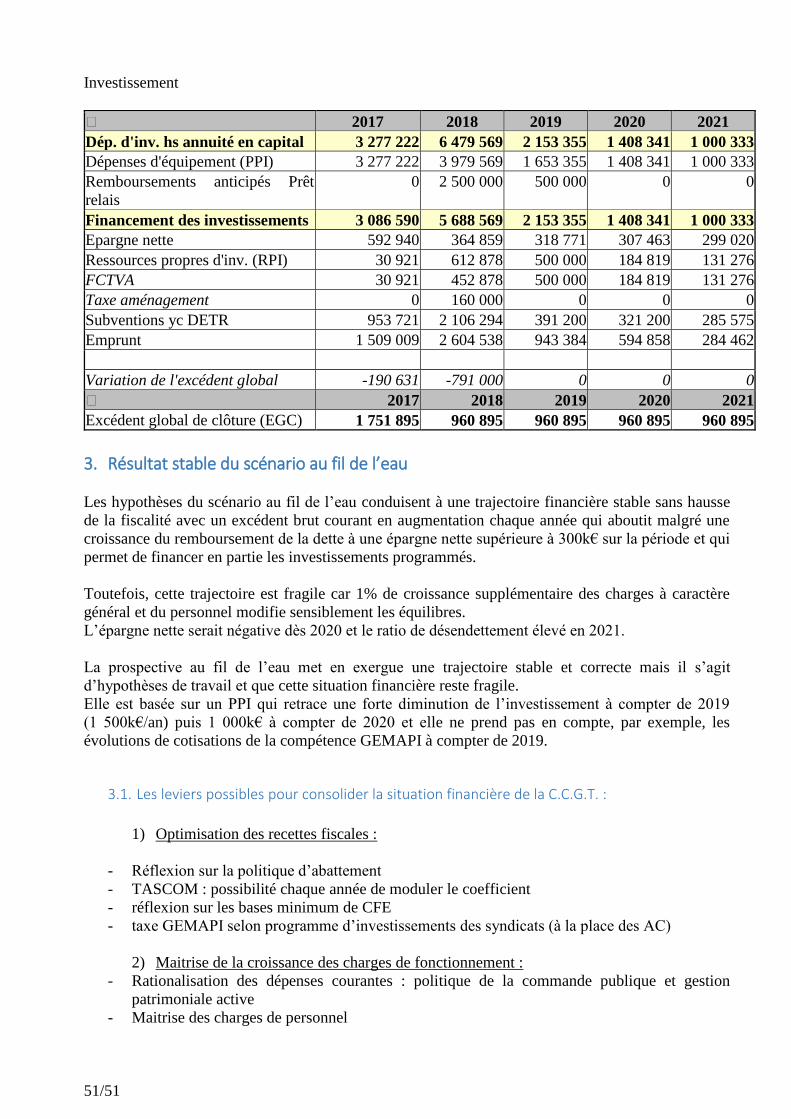

2.2. Investissement ................................................................................................................ 48

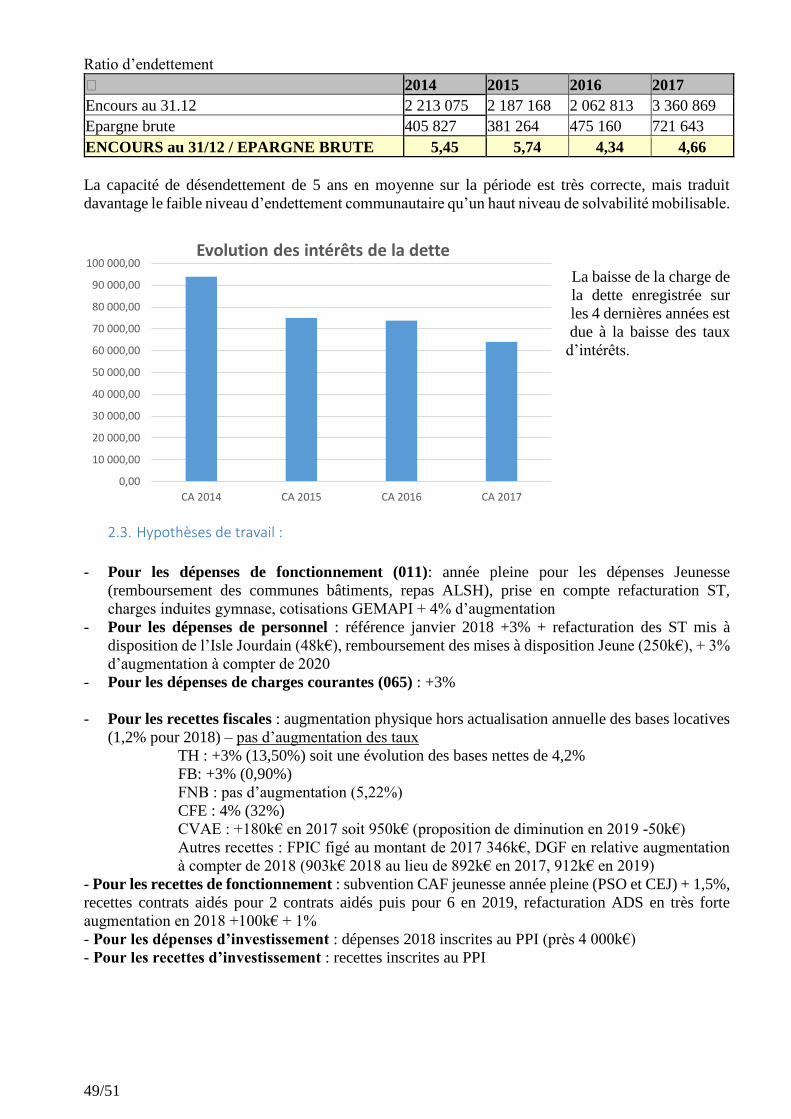

2.3. Hypothèses de travail : ................................................................................................... 49

3. RESULTAT STABLE DU SCENARIO AU FIL DE L’EAU ................................................................................. 51

3.1. Les leviers possibles pour consolider la situation financière de la C.C.G.T. : ................. 51

4/51

PREAMBULE Depuis la loi du 6 février 1992, les communes de plus de 3500 habitants doivent obligatoirement

organiser un débat dans les deux mois qui précèdent l’adoption du budget primitif en application de

l’article L2312-1du Code Général des Collectivités Territoriales -CGCT.

Ce Débat d’Orientations Budgétaires, DOB, ne revêt pas de caractère décisionnel et n’est donc pas

soumis au vote du Conseil municipal.

Concernant le contenu du DOB, la loi NOTRe introduit de nouvelles dispositions précisant que dans

les communes de 3 500 habitants et plus, le maire présente au conseil municipal, dans un délai de 2

mois précédant l'examen du budget, un rapport qui donnera lieu à un débat au conseil municipal sur

les orientations budgétaires, les engagements pluriannuels envisagés et sur la structure de la dette de

la commune.

L’article 13 de la Loi de Programmation des Finances Publiques introduit de nouveaux éléments afin

qu’à l'occasion du DOB, chaque collectivité territoriale ou groupement de collectivités territoriales

présente ses objectifs concernant :

1° L'évolution des dépenses réelles de fonctionnement, exprimées en valeur, en comptabilité générale

de la section de fonctionnement

2° L'évolution du besoin de financement annuel

1ère partie : Présentation du contexte national

1. Le budget de l’Etat

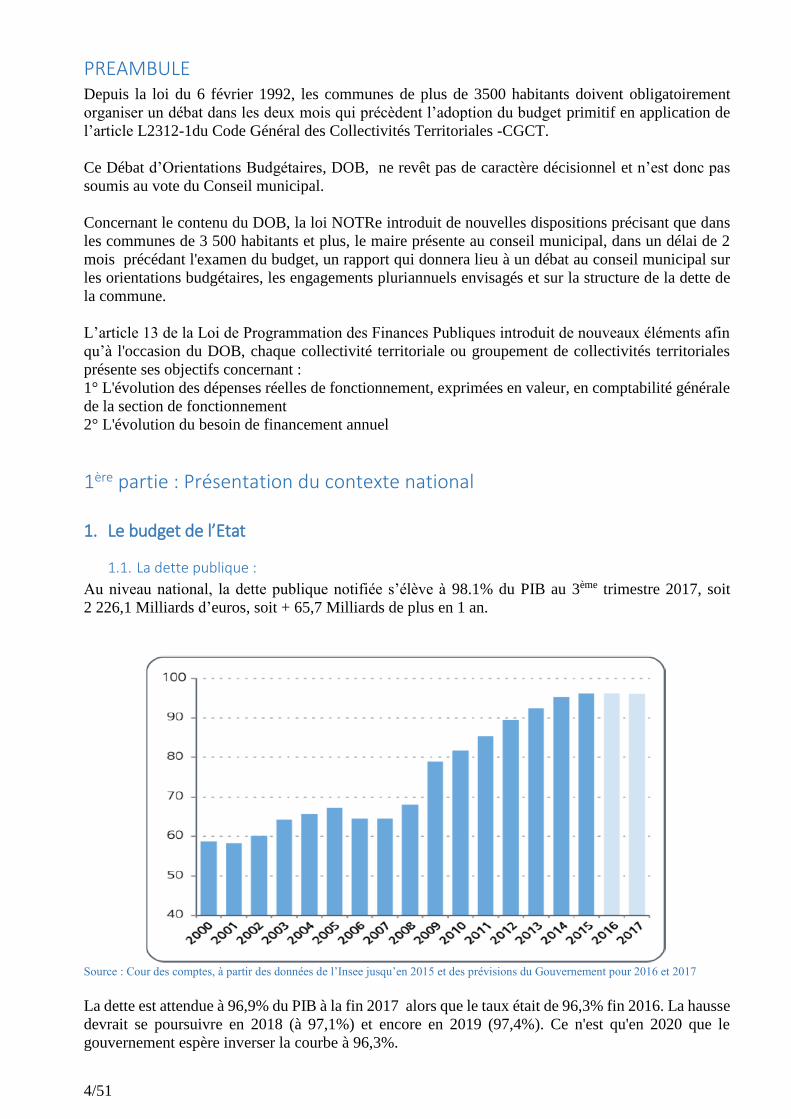

1.1. La dette publique :

Au niveau national, la dette publique notifiée s’élève à 98.1% du PIB au 3ème trimestre 2017, soit

2 226,1 Milliards d’euros, soit + 65,7 Milliards de plus en 1 an.

Source : Cour des comptes, à partir des données de l’Insee jusqu’en 2015 et des prévisions du Gouvernement pour 2016 et 2017

La dette est attendue à 96,9% du PIB à la fin 2017 alors que le taux était de 96,3% fin 2016. La hausse

devrait se poursuivre en 2018 (à 97,1%) et encore en 2019 (97,4%). Ce n'est qu'en 2020 que le

gouvernement espère inverser la courbe à 96,3%.

5/51

Très loin encore du seuil de 60% mentionné par les Traités européens, et encore éloigné du niveau

moyen d'endettement dans la zone euro.

Alors que la dette des collectivités locales et des administrations de sécurité sociale reste assez stable,

l’endettement de l’état continue d’augmenter.

1450

1500

1550

1600

1650

1700

1750

1800

1850

0

50

100

150

200

250

300

Evolution de la dette publique par sous secteur

Etat Organismes divers d'adm. centrale

Administrations publiques locales Administrations de sécurité sociale

France

6/51

1.2. Le déficit public

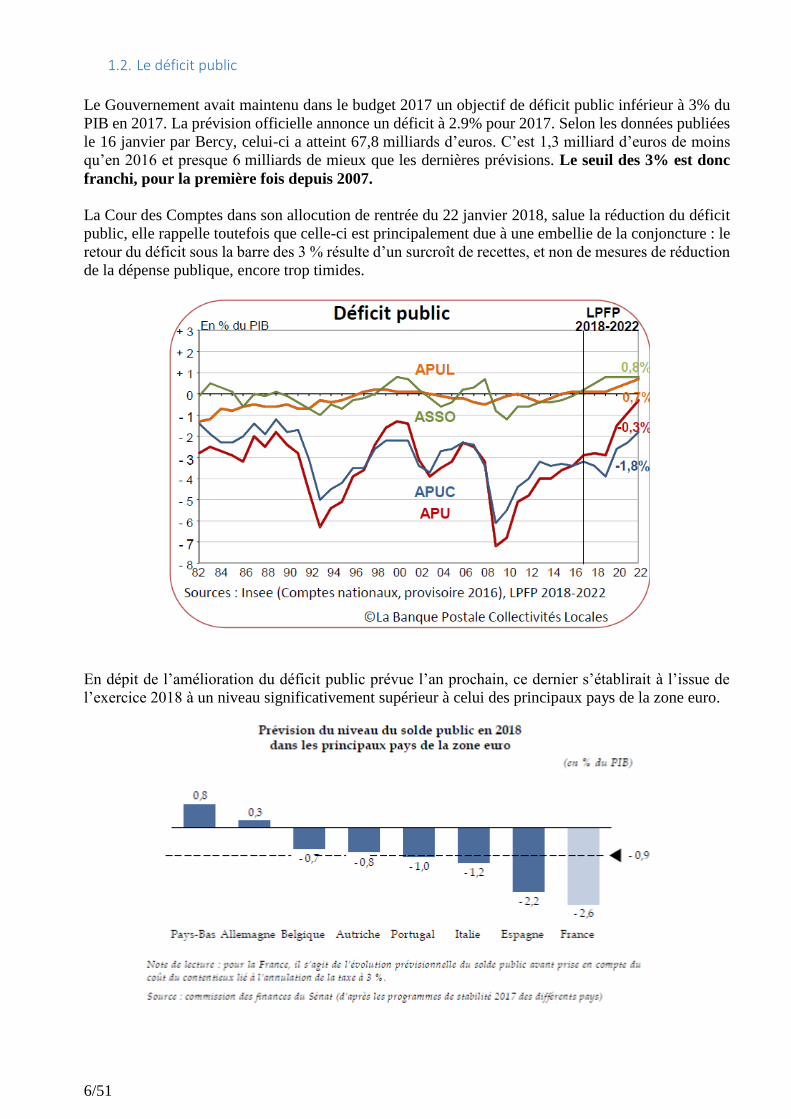

Le Gouvernement avait maintenu dans le budget 2017 un objectif de déficit public inférieur à 3% du

PIB en 2017. La prévision officielle annonce un déficit à 2.9% pour 2017. Selon les données publiées

le 16 janvier par Bercy, celui-ci a atteint 67,8 milliards d’euros. C’est 1,3 milliard d’euros de moins

qu’en 2016 et presque 6 milliards de mieux que les dernières prévisions. Le seuil des 3% est donc

franchi, pour la première fois depuis 2007.

La Cour des Comptes dans son allocution de rentrée du 22 janvier 2018, salue la réduction du déficit

public, elle rappelle toutefois que celle-ci est principalement due à une embellie de la conjoncture : le

retour du déficit sous la barre des 3 % résulte d’un surcroît de recettes, et non de mesures de réduction

de la dépense publique, encore trop timides.

En dépit de l’amélioration du déficit public prévue l’an prochain, ce dernier s’établirait à l’issue de

l’exercice 2018 à un niveau significativement supérieur à celui des principaux pays de la zone euro.

7/51

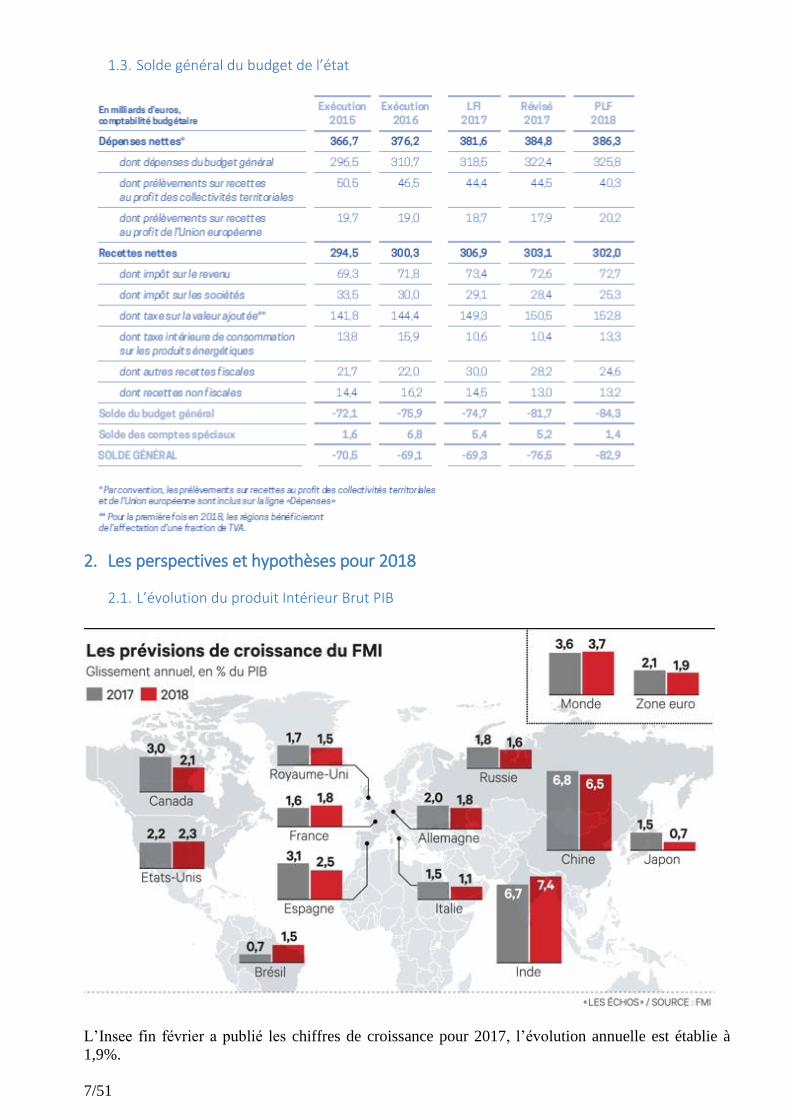

1.3. Solde général du budget de l’état

2. Les perspectives et hypothèses pour 2018

2.1. L’évolution du produit Intérieur Brut PIB

L’Insee fin février a publié les chiffres de croissance pour 2017, l’évolution annuelle est établie à

1,9%.

8/51

Selon l’Insee, l’accélération de l’activité en 2017 s’explique principalement par l’investissement :

celui des entreprises a augmenté de 4,3%, et celui des ménages de +5,1%.

2.2. Les hypothèses du gouvernement pour le budget 2018 et ses priorités

Les priorités du gouvernement :

La politique économique du nouveau gouvernement vise à renforcer durablement la croissance et

l’emploi. Elle est structurée autour de plusieurs priorités :

- Une politique de l’offre et une poursuite de l’effort de redressement de la compétitivité coût et qualité

des entreprises françaises.

- Un soutien aux projets innovants et aux secteurs porteurs (transition numérique, santé, transports du

futur, transition écologique et énergétique…), via un grand plan d’investissements publics de 57

milliards d’euros sur 5 ans.

- Une réforme du droit du travail et de l’assurance-chômage allant vers un modèle de flexi-sécurité

plus affirmé.

- La lutte contre la précarité et le déclassement, à travers notamment des aides à l’éducation, une

réforme de la formation professionnelle et de l’apprentissage et diverses mesures de soutien à l’emploi.

La croissance :

1,7 %, c’est l’hypothèse de croissance de l’économie française pour l’année 2018 sur laquelle a été

construit le projet de loi de finances. Cette prévision est jugée prudente par rapport aux prévisions des

grands organismes économiques.

Selon la note de conjoncture trimestrielle de l’INSEE, le produit intérieur brut (PIB) devrait progresser

de 0,5% au premier trimestre 2018. Il devrait ensuite légèrement ralentir à +0,4% au deuxième

trimestre. À ce rythme, l'"acquis de croissance" - c'est-à-dire le niveau que le PIB atteindrait si l'activité

ne progressait pas sur les deux derniers trimestres de 2018 - s'établirait à fin juin à 1,7%, laissant donc

augurer un bon chiffre sur l'ensemble de l'année.

Les priorités du gouvernement conduisent en 2018 à un programme de baisses d’impôts et de charges

de 10 milliards d’euros pour les entreprises et les ménages.

L’indice des Prix à la consommation :

En 2018, le gouvernement table sur une stabilisation de l’inflation à 1% comme en 2017, alors que

l’INSEE prévoit 1.2% et la Banque de France 1.4% pour 2018. Ainsi les hypothèses de l’Etat pour

établir ses prévisions budgétaires sont prudentes.

9/51

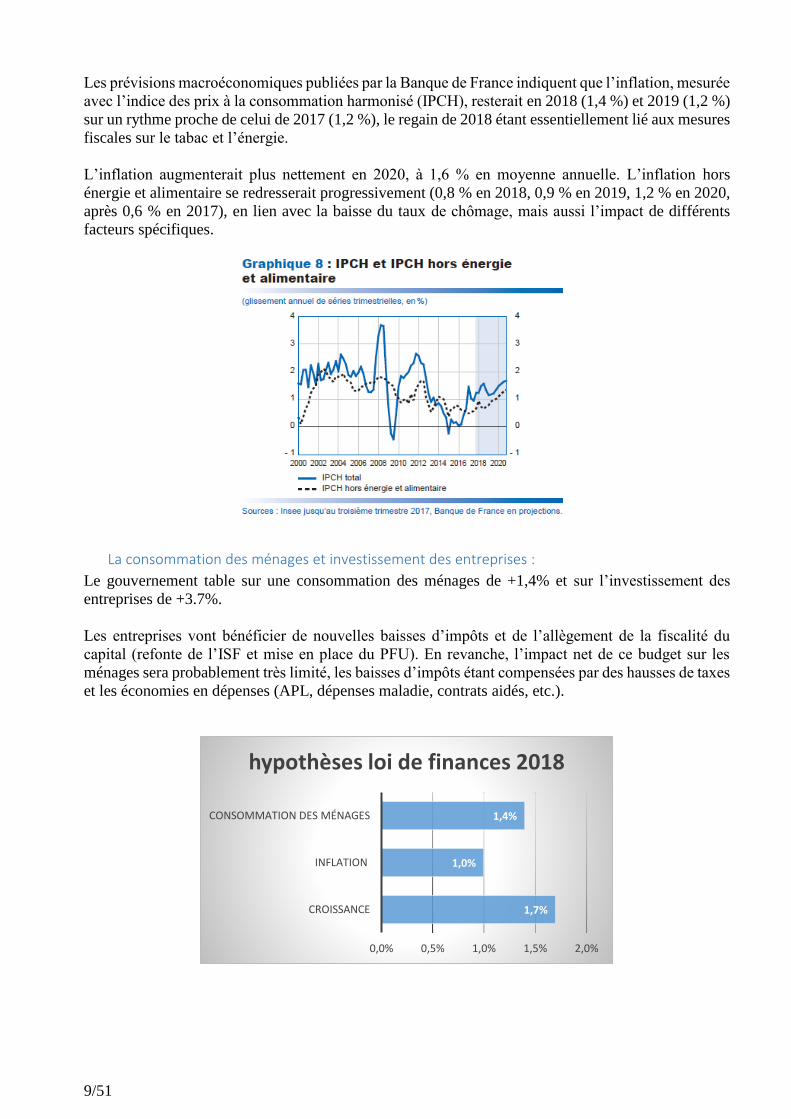

Les prévisions macroéconomiques publiées par la Banque de France indiquent que l’inflation, mesurée

avec l’indice des prix à la consommation harmonisé (IPCH), resterait en 2018 (1,4 %) et 2019 (1,2 %)

sur un rythme proche de celui de 2017 (1,2 %), le regain de 2018 étant essentiellement lié aux mesures

fiscales sur le tabac et l’énergie.

L’inflation augmenterait plus nettement en 2020, à 1,6 % en moyenne annuelle. L’inflation hors

énergie et alimentaire se redresserait progressivement (0,8 % en 2018, 0,9 % en 2019, 1,2 % en 2020,

après 0,6 % en 2017), en lien avec la baisse du taux de chômage, mais aussi l’impact de différents

facteurs spécifiques.

La consommation des ménages et investissement des entreprises :

Le gouvernement table sur une consommation des ménages de +1,4% et sur l’investissement des

entreprises de +3.7%.

Les entreprises vont bénéficier de nouvelles baisses d’impôts et de l’allègement de la fiscalité du

capital (refonte de l’ISF et mise en place du PFU). En revanche, l’impact net de ce budget sur les

ménages sera probablement très limité, les baisses d’impôts étant compensées par des hausses de taxes

et les économies en dépenses (APL, dépenses maladie, contrats aidés, etc.).

1,7%

1,0%

1,4%

0,0% 0,5% 1,0% 1,5% 2,0%

CROISSANCE

INFLATION

CONSOMMATION DES MÉNAGES

hypothèses loi de finances 2018

10/51

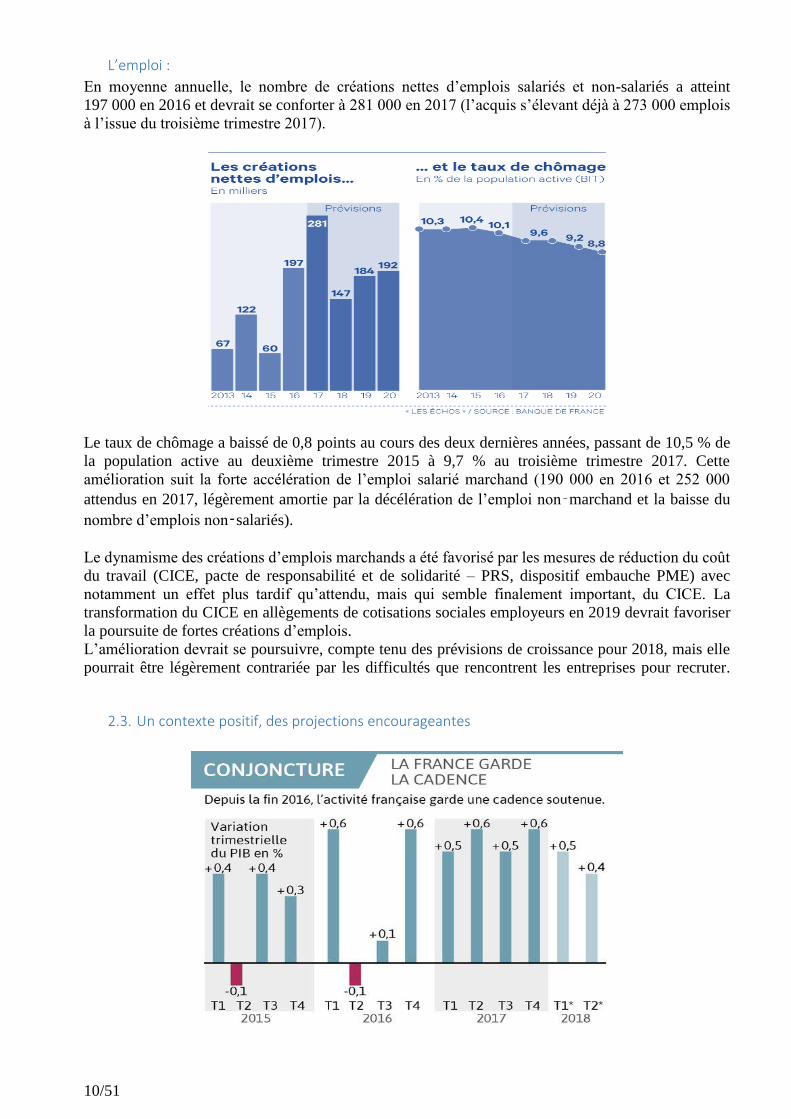

L’emploi :

En moyenne annuelle, le nombre de créations nettes d’emplois salariés et non-salariés a atteint

197 000 en 2016 et devrait se conforter à 281 000 en 2017 (l’acquis s’élevant déjà à 273 000 emplois

à l’issue du troisième trimestre 2017).

Le taux de chômage a baissé de 0,8 points au cours des deux dernières années, passant de 10,5 % de

la population active au deuxième trimestre 2015 à 9,7 % au troisième trimestre 2017. Cette

amélioration suit la forte accélération de l’emploi salarié marchand (190 000 en 2016 et 252 000

attendus en 2017, légèrement amortie par la décélération de l’emploi non‑marchand et la baisse du

nombre d’emplois non‑salariés).

Le dynamisme des créations d’emplois marchands a été favorisé par les mesures de réduction du coût

du travail (CICE, pacte de responsabilité et de solidarité – PRS, dispositif embauche PME) avec

notamment un effet plus tardif qu’attendu, mais qui semble finalement important, du CICE. La

transformation du CICE en allègements de cotisations sociales employeurs en 2019 devrait favoriser

la poursuite de fortes créations d’emplois.

L’amélioration devrait se poursuivre, compte tenu des prévisions de croissance pour 2018, mais elle

pourrait être légèrement contrariée par les difficultés que rencontrent les entreprises pour recruter.

2.3. Un contexte positif, des projections encourageantes

11/51

Les risques de trajectoire identifiés sont:

1. Ce scénario de reprise repose notamment sur un maintien du prix du pétrole à son niveau récent et

une progression seulement limitée du taux de change euro-dollar.

2. Le dynamisme des exportations françaises peut être affecté par le Brexit, ainsi que par la situation

économique dans les économies émergentes et par la politique budgétaire américaine.

3. Les comportements des ménages et des entreprises français incertains.

12/51

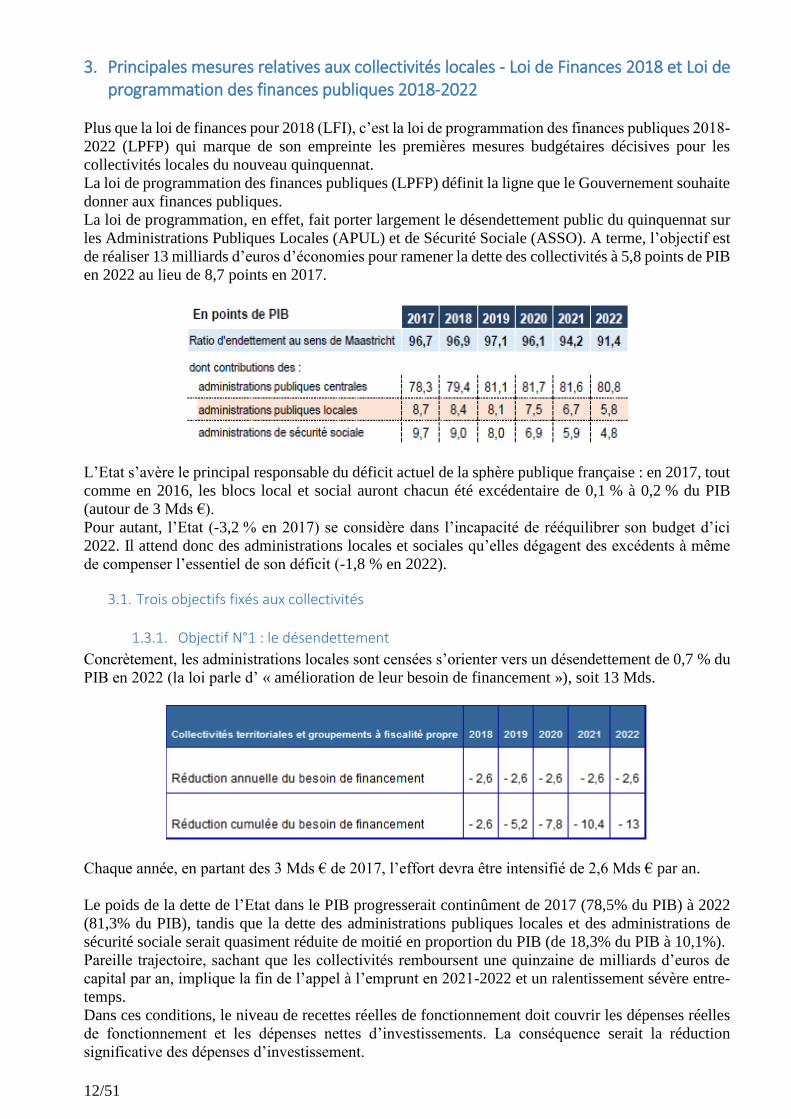

3. Principales mesures relatives aux collectivités locales - Loi de Finances 2018 et Loi de programmation des finances publiques 2018-2022

Plus que la loi de finances pour 2018 (LFI), c’est la loi de programmation des finances publiques 2018-

2022 (LPFP) qui marque de son empreinte les premières mesures budgétaires décisives pour les

collectivités locales du nouveau quinquennat.

La loi de programmation des finances publiques (LPFP) définit la ligne que le Gouvernement souhaite

donner aux finances publiques.

La loi de programmation, en effet, fait porter largement le désendettement public du quinquennat sur

les Administrations Publiques Locales (APUL) et de Sécurité Sociale (ASSO). A terme, l’objectif est

de réaliser 13 milliards d’euros d’économies pour ramener la dette des collectivités à 5,8 points de PIB

en 2022 au lieu de 8,7 points en 2017.

L’Etat s’avère le principal responsable du déficit actuel de la sphère publique française : en 2017, tout

comme en 2016, les blocs local et social auront chacun été excédentaire de 0,1 % à 0,2 % du PIB

(autour de 3 Mds €).

Pour autant, l’Etat (-3,2 % en 2017) se considère dans l’incapacité de rééquilibrer son budget d’ici

2022. Il attend donc des administrations locales et sociales qu’elles dégagent des excédents à même

de compenser l’essentiel de son déficit (-1,8 % en 2022).

3.1. Trois objectifs fixés aux collectivités

1.3.1. Objectif N°1 : le désendettement

Concrètement, les administrations locales sont censées s’orienter vers un désendettement de 0,7 % du

PIB en 2022 (la loi parle d’ « amélioration de leur besoin de financement »), soit 13 Mds.

Chaque année, en partant des 3 Mds € de 2017, l’effort devra être intensifié de 2,6 Mds € par an.

Le poids de la dette de l’Etat dans le PIB progresserait continûment de 2017 (78,5% du PIB) à 2022

(81,3% du PIB), tandis que la dette des administrations publiques locales et des administrations de

sécurité sociale serait quasiment réduite de moitié en proportion du PIB (de 18,3% du PIB à 10,1%).

Pareille trajectoire, sachant que les collectivités remboursent une quinzaine de milliards d’euros de

capital par an, implique la fin de l’appel à l’emprunt en 2021-2022 et un ralentissement sévère entre-

temps.

Dans ces conditions, le niveau de recettes réelles de fonctionnement doit couvrir les dépenses réelles

de fonctionnement et les dépenses nettes d’investissements. La conséquence serait la réduction

significative des dépenses d’investissement.

13/51

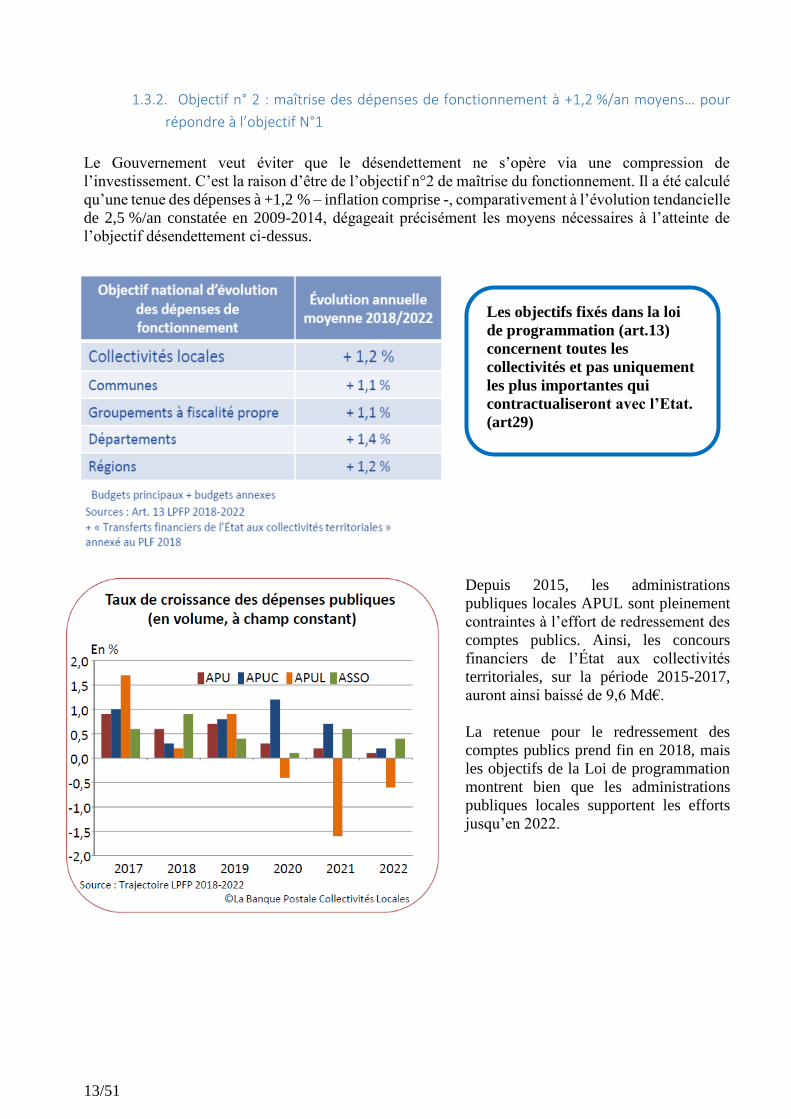

1.3.2. Objectif n° 2 : maîtrise des dépenses de fonctionnement à +1,2 %/an moyens… pour

répondre à l’objectif N°1

Le Gouvernement veut éviter que le désendettement ne s’opère via une compression de

l’investissement. C’est la raison d’être de l’objectif n°2 de maîtrise du fonctionnement. Il a été calculé

qu’une tenue des dépenses à +1,2 % – inflation comprise -, comparativement à l’évolution tendancielle

de 2,5 %/an constatée en 2009-2014, dégageait précisément les moyens nécessaires à l’atteinte de

l’objectif désendettement ci-dessus.

Depuis 2015, les administrations

publiques locales APUL sont pleinement

contraintes à l’effort de redressement des

comptes publics. Ainsi, les concours

financiers de l’État aux collectivités

territoriales, sur la période 2015-2017,

auront ainsi baissé de 9,6 Md€.

La retenue pour le redressement des

comptes publics prend fin en 2018, mais

les objectifs de la Loi de programmation

montrent bien que les administrations

publiques locales supportent les efforts

jusqu’en 2022.

Les objectifs fixés dans la loi

de programmation (art.13)

concernent toutes les

collectivités et pas uniquement

les plus importantes qui

contractualiseront avec l’Etat.

(art29)

14/51

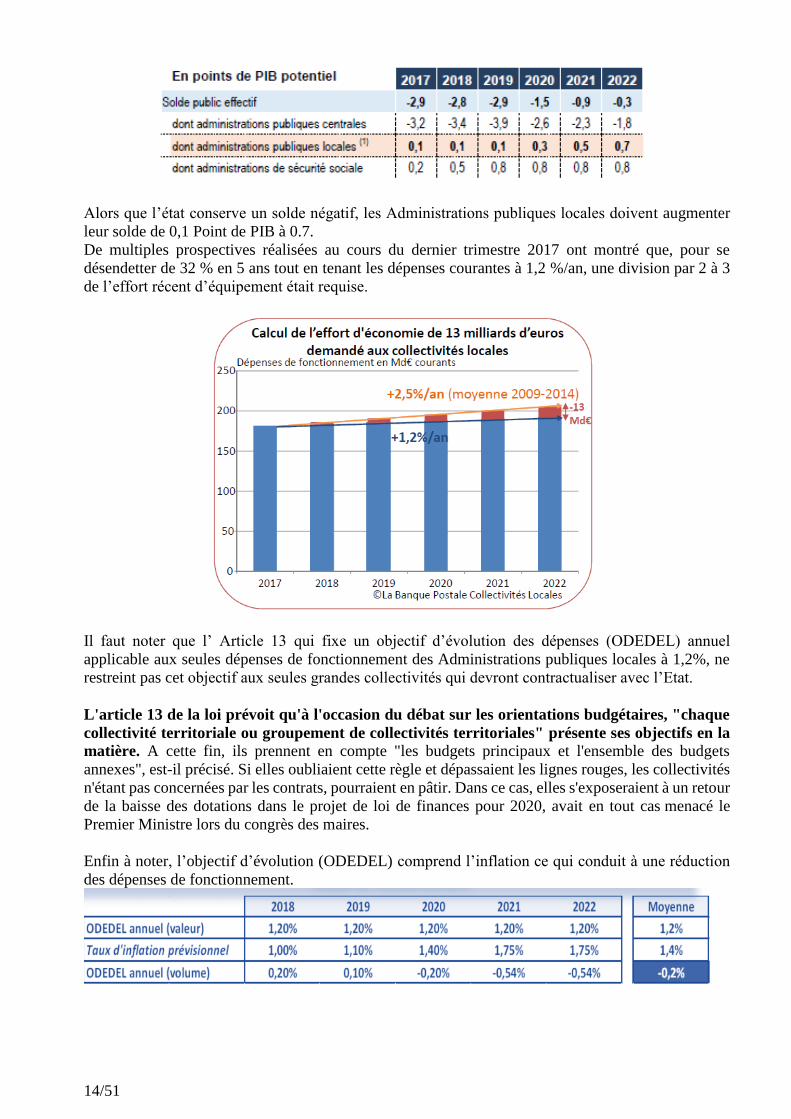

Alors que l’état conserve un solde négatif, les Administrations publiques locales doivent augmenter

leur solde de 0,1 Point de PIB à 0.7.

De multiples prospectives réalisées au cours du dernier trimestre 2017 ont montré que, pour se

désendetter de 32 % en 5 ans tout en tenant les dépenses courantes à 1,2 %/an, une division par 2 à 3

de l’effort récent d’équipement était requise.

Il faut noter que l’ Article 13 qui fixe un objectif d’évolution des dépenses (ODEDEL) annuel

applicable aux seules dépenses de fonctionnement des Administrations publiques locales à 1,2%, ne

restreint pas cet objectif aux seules grandes collectivités qui devront contractualiser avec l’Etat.

L'article 13 de la loi prévoit qu'à l'occasion du débat sur les orientations budgétaires, "chaque

collectivité territoriale ou groupement de collectivités territoriales" présente ses objectifs en la

matière. A cette fin, ils prennent en compte "les budgets principaux et l'ensemble des budgets

annexes", est-il précisé. Si elles oubliaient cette règle et dépassaient les lignes rouges, les collectivités

n'étant pas concernées par les contrats, pourraient en pâtir. Dans ce cas, elles s'exposeraient à un retour

de la baisse des dotations dans le projet de loi de finances pour 2020, avait en tout cas menacé le

Premier Ministre lors du congrès des maires.

Enfin à noter, l’objectif d’évolution (ODEDEL) comprend l’inflation ce qui conduit à une réduction

des dépenses de fonctionnement.

15/51

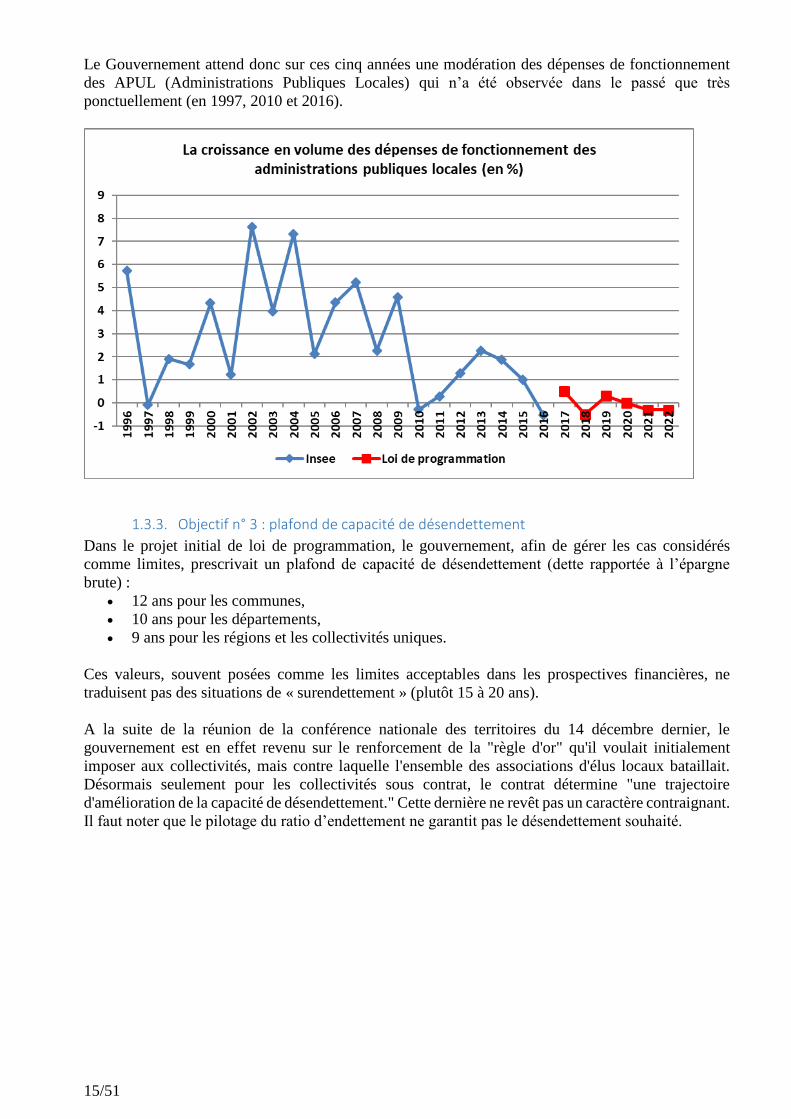

Le Gouvernement attend donc sur ces cinq années une modération des dépenses de fonctionnement

des APUL (Administrations Publiques Locales) qui n’a été observée dans le passé que très

ponctuellement (en 1997, 2010 et 2016).

1.3.3. Objectif n° 3 : plafond de capacité de désendettement

Dans le projet initial de loi de programmation, le gouvernement, afin de gérer les cas considérés

comme limites, prescrivait un plafond de capacité de désendettement (dette rapportée à l’épargne

brute) :

12 ans pour les communes,

10 ans pour les départements,

9 ans pour les régions et les collectivités uniques.

Ces valeurs, souvent posées comme les limites acceptables dans les prospectives financières, ne

traduisent pas des situations de « surendettement » (plutôt 15 à 20 ans).

A la suite de la réunion de la conférence nationale des territoires du 14 décembre dernier, le

gouvernement est en effet revenu sur le renforcement de la "règle d'or" qu'il voulait initialement

imposer aux collectivités, mais contre laquelle l'ensemble des associations d'élus locaux bataillait.

Désormais seulement pour les collectivités sous contrat, le contrat détermine "une trajectoire

d'amélioration de la capacité de désendettement." Cette dernière ne revêt pas un caractère contraignant.

Il faut noter que le pilotage du ratio d’endettement ne garantit pas le désendettement souhaité.

16/51

3.2. Dotations et fonds de Péréquation intercommunal et communal

1.3.4. Dotations

La loi de programmation 2018-2022 fixe une enveloppe plafond des concours de l’Etat vers les

collectivités territoriales.

1.3.5. FPIC – le gel du montant à 1M€ - Un contexte financier aléatoire

Au même titre que l’année 2017, le montant total du FPIC est maintenu à 1 milliard d’euros en 2018.

Pour mémoire, lors de la création du FPIC en 2012, il avait été prévu que son montant devrait

correspondre à 2 % des recettes fiscales du bloc communal à compter de 2016 (à l’époque cela avait

été estimé à environ 1 milliard d’euros). Or, ce volume a été évalué en fin 2015 au cours du PLF 2016,

à 1,150 Md€, ce qui aurait nécessité une progression de + 370 M€ par rapport au montant du FPIC en

2015.

L’objectif d’atteindre une péréquation correspondant à 2% des ressources fiscales du bloc communal

est abandonné. Son montant est figé au niveau de l’année 2018 pour les années à venir.

Le gel du FPIC à son niveau 2016 et la nouvelle répartition intercommunale concourt au contexte

financier aléatoire.

Le dispositif de garantie de sortie a été modifié afin de mettre progressivement fin à la coexistence de

2 régimes différents Les ensembles intercommunaux devenant inéligibles ou restant inéligibles en

2018 perçoivent à titre de garantie, une attribution égale à 85 % du reversement perçu par l’ensemble

intercommunal en 2017 (au lieu de 70 % prévus en LF 2017).

En 2019, cette garantie sera abaissée à 70 % pour les territoires devenant ou restant inéligibles au

reversement du FPIC (au lieu de 50 % en LF 2017). A compter de 2020, seule subsistera une attribution

égale à la moitié de celle perçue l'année précédente, non renouvelable.

17/51

3.3. Renforcement de la péréquation atténué par l’écrêtement de la DGF pour rester dans

l’enveloppe fixée

Progression de la péréquation : + 110 M€ pour la DSU (+5,3 %) et

+ 90 M€ pour la DSR (+6,3 %)

La hausse de la DSU a été portée à 110 M€, +5,3% sur amendement du gouvernement, dans l’objectif

de « tenir l’engagement pris par le Président de la République envers les villes de banlieues ». La

totalité des 200 M€ de progression de la péréquation sera financée par les communes et les EPCI, par

le jeu des écrêtements appliqués à la DGF.

Ainsi, en dépit de la stabilisation du montant global de DGF, un grand nombre de communes et d’EPCI

connaîtront donc une baisse de leur DGF individuelle en 2018 en raison de ces écrêtements.

3.4. Mesures relatives aux ressources humaines pour les agents publics

3.4.1. Rétablissement du jour de carence - Article 115 de la LF 2018

Un jour de carence est instauré pour la prise en charge des congés de maladie des personnels du secteur

public.

3.4.2. Report des effets du PPCR - Article 113 de la LF 2018

Les mesures devant entrer en vigueur en 2018 seront repoussées en 2019, celles prévues en 2019

n'entreront en vigueur qu'en 2020, etc. Les revalorisations qui auraient dû intervenir en 2016 ou 2017

ne subiront donc pas le décalage de douze mois mais seront appliquées de manière rétroactive.

3.4.3. Hausse de la CSG

Pour mémoire, les agents publics s’acquittent d’un taux de CSG de 7,5 % sur le montant de leur

traitement brut, de leur indemnité de résidence et de leur supplément familial de traitement, ainsi que

sur le montant de leurs primes.

L’article 7 de la LFSS 2018 prévoit, au 1er janvier prochain, une augmentation de 1,7 point de la CSG

pour tous les actifs, qui sera intégralement compensée pour les salariés du secteur privé par la

suppression de cotisations salariales d’assurance maladie et d’assurance chômage. Pour les agents

publics et parapublics, ce dispositif de compensation ne peut donc être mis en place car les taux de

cotisation d’assurance maladie ou de chômage ne sont pas les mêmes.

3.4.4. Les dispositifs de compensation à la hausse de la CSG dans le secteur public

Suppression de la contribution exceptionnelle de solidarité Afin de participer au financement de l’assurance chômage, les agents du secteur public et

parapublic sont soumis à une contribution exceptionnelle de solidarité, au même titre que les

personnels du secteur privé qui cotisent à l’assurance chômage. Une contribution de 1% est prélevée

sur les rémunérations des agents publics.

Le Gouvernement ayant décidé de réduire les cotisations d’assurance chômage en leur substituant une

hausse de la CSG, la contribution exceptionnelle de solidarité affectée à l’assurance chômage est par

conséquent supprimée.

Mise en œuvre d’une indemnité compensatrice Cette indemnité est instaurée pour compenser la hausse de la CSG, la suppression de la contribution

exceptionnelle de solidarité, la suppression de la cotisation salariale d’assurance maladie ainsi que la

baisse ou la suppression de la contribution salariale d’assurance chômage.

Un décret du 31 décembre 2017 en fixe les différentes modalités de calcul en fonction de la situation

des agents (date de recrutement, …).

18/51

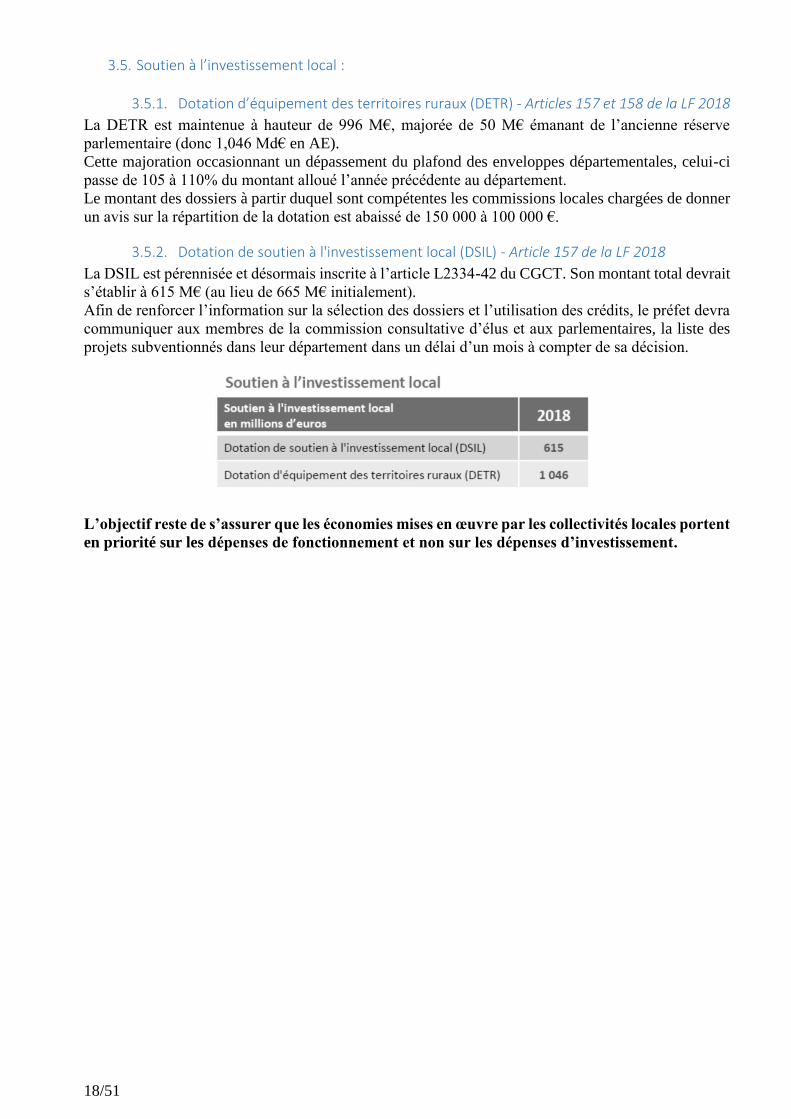

3.5. Soutien à l’investissement local :

3.5.1. Dotation d’équipement des territoires ruraux (DETR) - Articles 157 et 158 de la LF 2018

La DETR est maintenue à hauteur de 996 M€, majorée de 50 M€ émanant de l’ancienne réserve

parlementaire (donc 1,046 Md€ en AE).

Cette majoration occasionnant un dépassement du plafond des enveloppes départementales, celui-ci

passe de 105 à 110% du montant alloué l’année précédente au département.

Le montant des dossiers à partir duquel sont compétentes les commissions locales chargées de donner

un avis sur la répartition de la dotation est abaissé de 150 000 à 100 000 €.

3.5.2. Dotation de soutien à l'investissement local (DSIL) - Article 157 de la LF 2018

La DSIL est pérennisée et désormais inscrite à l’article L2334-42 du CGCT. Son montant total devrait

s’établir à 615 M€ (au lieu de 665 M€ initialement).

Afin de renforcer l’information sur la sélection des dossiers et l’utilisation des crédits, le préfet devra

communiquer aux membres de la commission consultative d’élus et aux parlementaires, la liste des

projets subventionnés dans leur département dans un délai d’un mois à compter de sa décision.

L’objectif reste de s’assurer que les économies mises en œuvre par les collectivités locales portent

en priorité sur les dépenses de fonctionnement et non sur les dépenses d’investissement.

19/51

2ème partie : Le contexte financier local

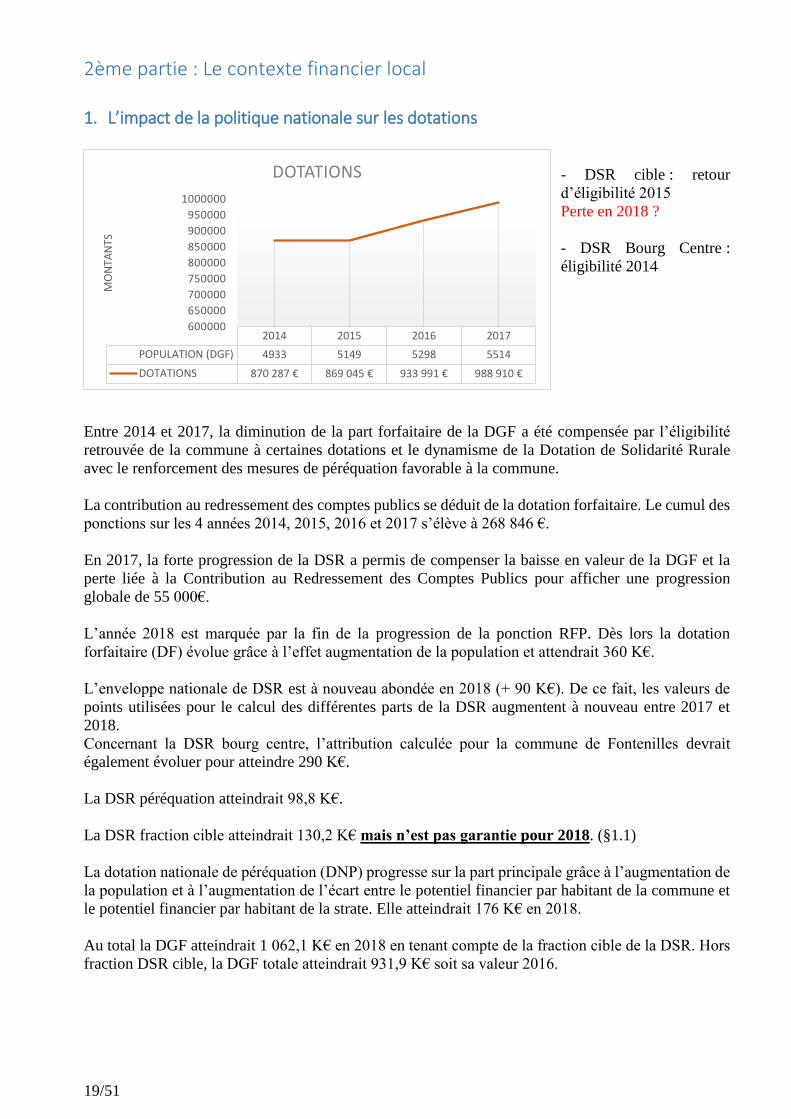

1. L’impact de la politique nationale sur les dotations

- DSR cible : retour

d’éligibilité 2015

Perte en 2018 ?

- DSR Bourg Centre :

éligibilité 2014

Entre 2014 et 2017, la diminution de la part forfaitaire de la DGF a été compensée par l’éligibilité

retrouvée de la commune à certaines dotations et le dynamisme de la Dotation de Solidarité Rurale

avec le renforcement des mesures de péréquation favorable à la commune.

La contribution au redressement des comptes publics se déduit de la dotation forfaitaire. Le cumul des

ponctions sur les 4 années 2014, 2015, 2016 et 2017 s’élève à 268 846 €.

En 2017, la forte progression de la DSR a permis de compenser la baisse en valeur de la DGF et la

perte liée à la Contribution au Redressement des Comptes Publics pour afficher une progression

globale de 55 000€.

L’année 2018 est marquée par la fin de la progression de la ponction RFP. Dès lors la dotation

forfaitaire (DF) évolue grâce à l’effet augmentation de la population et attendrait 360 K€.

L’enveloppe nationale de DSR est à nouveau abondée en 2018 (+ 90 K€). De ce fait, les valeurs de

points utilisées pour le calcul des différentes parts de la DSR augmentent à nouveau entre 2017 et

2018.

Concernant la DSR bourg centre, l’attribution calculée pour la commune de Fontenilles devrait

également évoluer pour atteindre 290 K€.

La DSR péréquation atteindrait 98,8 K€.

La DSR fraction cible atteindrait 130,2 K€ mais n’est pas garantie pour 2018. (§1.1)

La dotation nationale de péréquation (DNP) progresse sur la part principale grâce à l’augmentation de

la population et à l’augmentation de l’écart entre le potentiel financier par habitant de la commune et

le potentiel financier par habitant de la strate. Elle atteindrait 176 K€ en 2018.

Au total la DGF atteindrait 1 062,1 K€ en 2018 en tenant compte de la fraction cible de la DSR. Hors

fraction DSR cible, la DGF totale atteindrait 931,9 K€ soit sa valeur 2016.

2014 2015 2016 2017

POPULATION (DGF) 4933 5149 5298 5514

DOTATIONS 870 287 € 869 045 € 933 991 € 988 910 €

600000

650000

700000

750000

800000

850000

900000

950000

1000000

MO

NTA

NTS

DOTATIONS

20/51

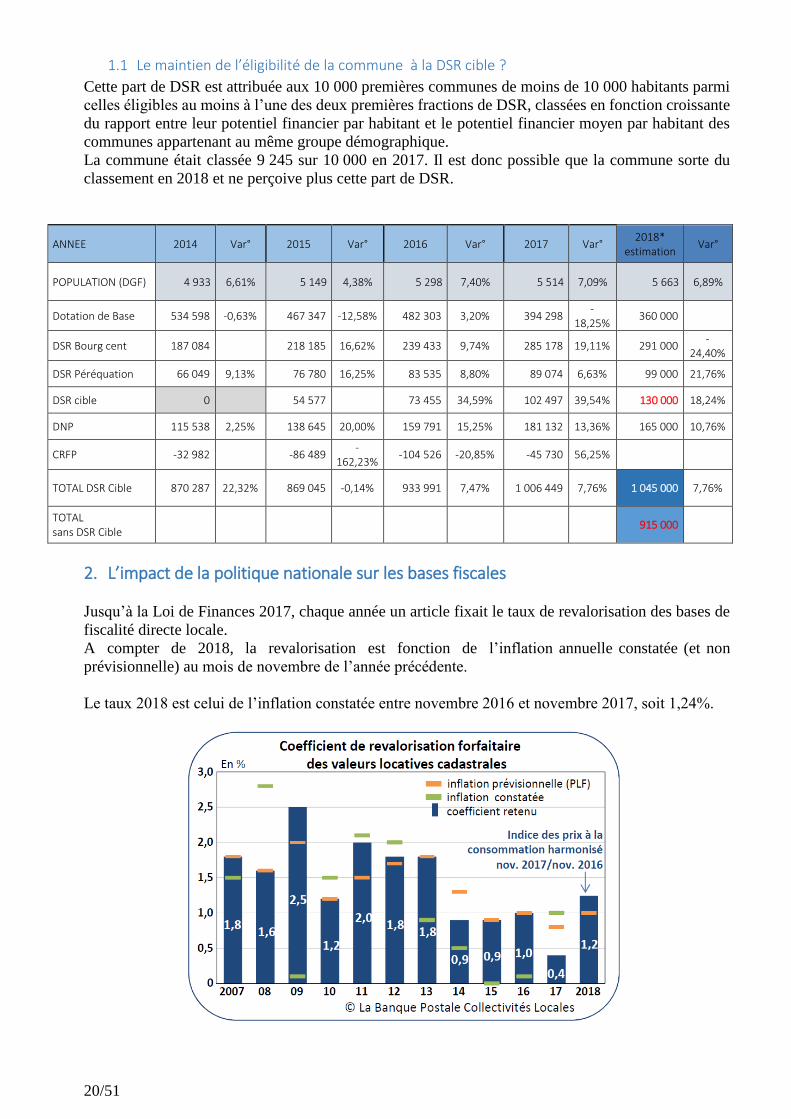

1.1 Le maintien de l’éligibilité de la commune à la DSR cible ?

Cette part de DSR est attribuée aux 10 000 premières communes de moins de 10 000 habitants parmi

celles éligibles au moins à l’une des deux premières fractions de DSR, classées en fonction croissante

du rapport entre leur potentiel financier par habitant et le potentiel financier moyen par habitant des

communes appartenant au même groupe démographique.

La commune était classée 9 245 sur 10 000 en 2017. Il est donc possible que la commune sorte du

classement en 2018 et ne perçoive plus cette part de DSR.

ANNEE 2014 Var° 2015 Var° 2016 Var° 2017 Var° 2018*

estimation Var°

POPULATION (DGF) 4 933 6,61% 5 149 4,38% 5 298 7,40% 5 514 7,09% 5 663 6,89%

Dotation de Base 534 598 -0,63% 467 347 -12,58% 482 303 3,20% 394 298 -

18,25% 360 000

DSR Bourg cent 187 084 218 185 16,62% 239 433 9,74% 285 178 19,11% 291 000 -

24,40%

DSR Péréquation 66 049 9,13% 76 780 16,25% 83 535 8,80% 89 074 6,63% 99 000 21,76%

DSR cible 0 54 577 73 455 34,59% 102 497 39,54% 130 000 18,24%

DNP 115 538 2,25% 138 645 20,00% 159 791 15,25% 181 132 13,36% 165 000 10,76%

CRFP -32 982 -86 489 -

162,23% -104 526 -20,85% -45 730 56,25%

TOTAL DSR Cible 870 287 22,32% 869 045 -0,14% 933 991 7,47% 1 006 449 7,76% 1 045 000 7,76%

TOTAL sans DSR Cible

915 000

2. L’impact de la politique nationale sur les bases fiscales

Jusqu’à la Loi de Finances 2017, chaque année un article fixait le taux de revalorisation des bases de

fiscalité directe locale.

A compter de 2018, la revalorisation est fonction de l’inflation annuelle constatée (et non

prévisionnelle) au mois de novembre de l’année précédente.

Le taux 2018 est celui de l’inflation constatée entre novembre 2016 et novembre 2017, soit 1,24%.

21/51

Tableau d’évolution des bases fiscales par l’augmentation nationale.

Bases Fontenilles bases 2017 bases 2018*

Habitation 6 334 387 6 487 000

Foncier bâti 4 428 771 4 520 000

Foncier non bâti 40 390 40 600

*estimation

3. Les indicateurs locaux

3.1. Evolution de la Population INSEE

3.2. Evolution des Permis de construire hors logements sociaux

Un faible développement de l’urbanisme sous la contrainte de l’arrêté préfectoral dans l’attente de la

station d’épuration intercommunale.

Permis

PC 2014 36

PC 2015 13

PC 2016 20

PC 2017 15

PC 2018 prévisionnel 16

Le projet de station intercommunale, le transfert de la compétence assainissement au syndicat mixte

Réseau 31 concourent à la reprise d’une urbanisation plus dynamique.

Toutefois, le ralentissement, voire la stagnation de l’urbanisation dans l’attente du raccordement de la

commune à la nouvelle station intercommunale, entraine en parallèle un ralentissement, voire une

stagnation de l’évolution physique des bases fiscales.

En 2017, les recettes ont augmenté de 5% par la revalorisation annuelle des bases 1%, l’augmentation

des taux 3% et l’augmentation physique liée aux nouvelles constructions n’a été que de 1%.

La reprise des permis de construire pour les nouvelles habitations en zone d’assainissement collectif

devrait se ressentir dès 2019 mais l’effet sur les recettes fiscales sera décalé de 1 à 2 ans pour la taxe

d’aménagement et les taxes locales (TH, TF, TFNB)

L’évolution des produits pour 2018 est estimée à 2.5%.

2012 2013 2014 2015 2016 2017 2018

POPULATION (DGF) 4 311 4 627 4 933 5 149 5 298 5 514 5 663

4 311

4 627

4 9335 149

5 2985 514

5 663

Evolution de la population

22/51

3ème partie : Eléments rétrospectifs

1. Bilan 2017

1.1. Résultats de fonctionnement 2017

Les dépenses réelles de Fonctionnement – 3,58 % de dépenses de fonctionnement en 2017 - Une

recherche d’économies qui continue à porter ses fruits.

Les objectifs 2017 laissaient espérer une diminution globale des dépenses de – 2%

Finalement, les charges réelles de fonctionnement ont été réduites globalement de – 3,58% par rapport

à 2016 grâce à :

Des actions de réductions des charges menées depuis 2016.

A la disparition de certaines charges en année complète liées à la compétence Jeunesse

transférée à la Communauté de Communes de la Gascogne Toulousaine.

Charges à caractère général : chap. 011 : - 10.5%

Ce chapitre diminue de 10,5% en 2017, grâce aux actions engagées depuis 2016 sur les procédures

d’achat, la renégociation des contrats et l’implication de tous les agents pour réduire les coûts.

La proportion des charges à caractère général sur l’ensemble des dépenses réelles de fonctionnement

est stable avec 27.94% contre 27,15% en 2016.

Chap Recettes de fonctionnement CA 2017

002 Résultat de reporté 842 453,70 €

013 Atténuation de charges 118 405,76 €

042 Opérations d'ordre entre section 38 674,06 €

70 Total Produits des services 559 818,01 €

73 Impôts et taxes 2 901 614,20 €

74 Dotations et participations 1 288 495,71 €

75 Autres produits de gestion courante 20 535,04 €

76 Produits financiers 0,00 €

77 Produits exceptionnels 3 407,18 €

TOTAL DES RECETTES 5 773 403,66 €

Chap Dépenses de Fonctionnement CA 2017

011 Charges à caractère général 1 067 083,46

012 Charges de personnel 2 271 454,49

014 Atténuations de produits 230 200,00

022 Dépenses imprévues 0,00

023 Virement section d'Investissement 0,00

042 Opérations d'ordre entre section 237 787,18

65 Autres charges de gestion courantes 238 214,12

66 Charges financières 168 673,93

67 Charges exceptionnelles 12 017,30

TOTAL DES DEPENSES 4 225 430,48

25%

54%

5%

6%6% 4%

0%

Répartition des charges de Fonctionnement totales

Charges à caractère général

Charges de personnel

Atténuations de produits

Operation d'ordre transfertentre section

Autres charges de gestioncourante

Charges financières

Charges exceptionnelles

64%

28%

0% 1%

6%

Répartition des Recettes de fontionnement totales

Impôts et taxes

Dotations et Subventions

Autres produits fctcourante

Atténuations de charges

Produits exceptionnelslarges *

23/51

60611 Eau & assainissement : Après le bond de 2016 sur ce poste en raison de l’intégration de charges

liées à l’entretien du gymnase repris au SIVOM, mais surtout de l’assèchement du puits permettant

d’arroser le stade, ce poste revient à des valeurs normales et diminue de 45%.

Des améliorations du système d’arrosage au puits ont été réalisées pour permettre l’arrosage

essentiellement par ce procédé.

60612 : Energie – électricité : Malgré les procédures de consultation lancées en 2016, le

développement de la technologie LED et l’extension de l’éclairage public la nuit dans certains secteurs

résidentiels, ce compte est en hausse de 6,56% en raison de l’augmentation des coûts en 2017

notamment des taxes mais également du nombre de postes raccordés. En effet, un diagnostic a permis

d’établir que plusieurs postes d’éclairage public n’étaient pas sous compteur. La commune doit donc

faire face à un redressement exceptionnel sur les consommations des années précédentes et à un

surcoût récurrent lié à ces nouveaux postes raccordés.

60613 Chauffage urbain – gaz : Ce poste est en baisse de 22%, mais cette diminution est due à un

retard de facturation du nouveau fournisseur d’énergie après l’attribution du marché groupé avec la

Communauté de Communes de la Gascogne Toulousaine. L’année 2018 sera en année pleine avec en

plus le reliquat 2017.

60622 Carburants : Compte en diminution de près de 9% du fait du nouveau règlement sur l’utilisation

des véhicules mis en place courant 2016 et de la rationalisation des commandes qui limitent les

transports pour aller chercher des fournitures. Ce poste sera inévitablement en hausse en 2018.

60632 Fournitures de petits équipements : L’impact des nombreux travaux en régie réalisés en 2017 a

été moins important que prévu, le besoin a été moins élevé ainsi que les achats pour les réparations

dans l’année. D’autre part, la mise en place d’une nouvelle procédure sur les bons de commandes a

permis une diminution exceptionnelle de 14%.

60631 Fournitures d'entretien de bâtiments : Malgré le développement de l’utilisation des

infrastructures entrainant des besoins supplémentaires en entretien, ce poste reste stable à -1%.

6064 Fournitures administratives : Les procédures ont changé et les agents ont été responsabilisés

permettant à ce poste de diminuer de 16%.

611 Prestation de service : La diminution importante de 60% est due à:

- La suppression de la prestation LEC pour la Jeunesse en année complète suite au transfert de

la compétence

- La fin de l’assistance d’un bureau d’études pour renégocier les contrats d’énergie et de

téléphonie,

- La fin de l’audit organisationnel de la collectivité

et

- à l’imputation du marché de fournitures alimentaires au compte 60623 Alimentation.

6135 Locations Mobilières : Les travaux exceptionnels d’élagage non reconduits en 2017 entrainent

une diminution de 20% des dépenses.

61521 Entretien de terrains : Les travaux exceptionnels 2016 pour le système d’arrosage du foot et

l’élagage qui n’ont pas été reconduits en 2017 ainsi que la mise en place d’une nouvelle procédure sur

les bons de commandes ont permis une réduction de 75% des dépenses cette année.

615221 Travaux d’entretien de bâtiments : Les travaux d’entretien plus lourds ont été essentiellement

imputés en investissement en 2017 conduisant à une diminution de ce compte en fonctionnement.

24/51

615231 Entretien de voie et réseaux : La diminution des travaux de curage de fossés, moins nécessaire

en 2017, a permis une économie de 9%.

61558 Entretien de biens mobiliers : Ce poste augmente de 13% en raison de la vétusté de certains

matériels (chaudière, équipements de cuisine) qui nécessitent plus de réparation.

6156 Maintenance : Ce poste évolue de 5% pour les mêmes motifs que celui de l’entretien des biens

mobiliers. Il est prévu de passer des contrats de maintenance en 2018 pour réduire les coûts en

pratiquant de la maintenance préventive.

616 Assurances : La nouvelle consultation lancée fin 2016 et le transfert de la station d’épuration à

Réseau 31 permettent une économie de 50%.

617 Etudes : Ce poste n’était pas doté en 2016, mais des études pour connaitre la capacité du puits

d’arrosage ont été réalisées en 2017.

6184 Versement aux organismes de formations : Le plan de formation prévoyait moins de besoin sur

des formations payantes permettant une diminution de 90% en 2017.

6226 Honoraires : + 130% en raison des dossiers de bornages et d’expertise plus nombreux en 2017.

6227 Frais d’acte et de contentieux : +286% en raison des dossiers contentieux qui ont été présentés

auprès du Tribunal Administratif cette année.

6261 Affranchissement : L’augmentation du nombre de recommandés et du tarif ont conduit à une

évolution de 15% de ce poste.

6262 Frais de télécommunication : la diminution de 7% en 2017 est due à la consultation lancée en

2016 permettant la réduction des tarifs.

62876 Remboursement de frais au groupement de rattachement : le remboursement des frais du service

instructeur assuré par la Communauté de Communes de la Gascogne Toulousaine est désormais

imputé sur cet article et non au chapitre 65 en contribution.

Charges de personnel : chapitre 012

Cette année a été marquée par la réforme des Parcours Professionnels, des Carrières et des

Rémunérations des fonctionnaires PPCR qui s’applique aux catégories C après les catégories B en

2016.

Cette réforme implique la modification des carrières et des grilles indiciaires ainsi que la

transformation de prime en point avec un effet d’augmentation des cotisations patronales. L’impact

de la réforme est évalué à près de 22 000€ en 2017.

D’autre part, les mesures prises en 2016 ont eu des effets en année pleine en 2017 et certaines ont été

renforcées avec une nouvelle augmentation du nombre d’heures hebdomadaires consacré à la

restauration scolaire et au ménage pour répondre aux besoins croissants.

La réduction du nombre de contrats aidés se fait également sentir depuis septembre 2017 puisque les

agents ne bénéficient plus d’une réduction des charges, ni d’aide de l’Etat.

L’ouverture d’une classe en septembre 2017 a nécessité à nouveau l’augmentation des heures dédiées

au scolaire.

La réorganisation du service population, en lien direct avec les habitants de Fontenilles, a conduit

également à augmenter les heures de certains agents administratifs pour améliorer le service aux

administrés.

25/51

Aucun recrutement en dehors des besoins éventuels pour assurer le service Cantine et Entretien n’ont

été réalisés en 2017 afin de ne pas alourdir ce poste de dépenses.

Malgré les augmentations évaluées en début d’année à près de 200 000€ les dépenses de personnel

sont en légère diminution de 1,38% en raison du transfert à la Communauté de Communes de la

Gascogne Toulousaine de la compétence Jeunesse en année pleine et d’emplois restées vacants

pendant une certaine durée suite à des difficultés de recrutement.

Les charges de personnel ont diminué de 3,25% depuis 2014 mais la part des dépenses de personnel

par rapport au total des dépenses réelles de fonctionnement ne diminue pas. Depuis 2016, ce rapport

est supérieur au taux moyen de la strate en 2017, en raison des nombreux services encore assurés en

régie mais aussi du faible niveau des autres dépenses de fonctionnement.

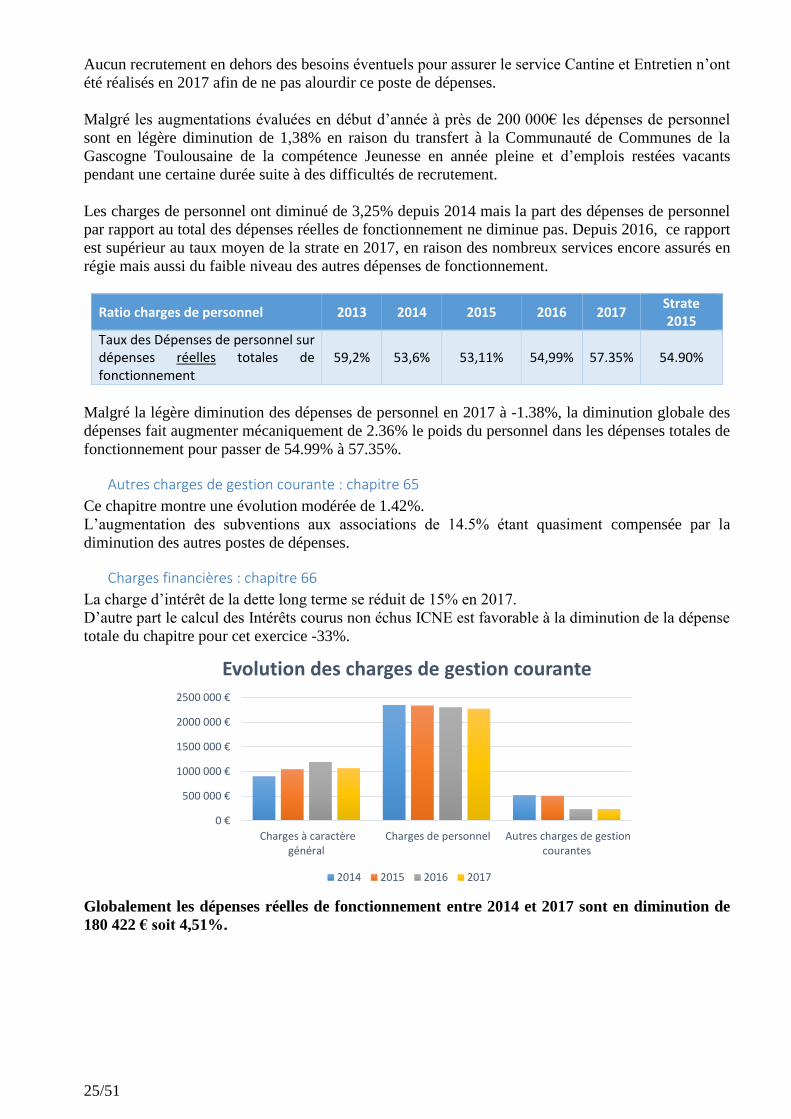

Ratio charges de personnel 2013 2014 2015 2016 2017 Strate 2015

Taux des Dépenses de personnel sur dépenses réelles totales de fonctionnement

59,2% 53,6% 53,11% 54,99% 57.35% 54.90%

Malgré la légère diminution des dépenses de personnel en 2017 à -1.38%, la diminution globale des

dépenses fait augmenter mécaniquement de 2.36% le poids du personnel dans les dépenses totales de

fonctionnement pour passer de 54.99% à 57.35%.

Autres charges de gestion courante : chapitre 65

Ce chapitre montre une évolution modérée de 1.42%.

L’augmentation des subventions aux associations de 14.5% étant quasiment compensée par la

diminution des autres postes de dépenses.

Charges financières : chapitre 66

La charge d’intérêt de la dette long terme se réduit de 15% en 2017.

D’autre part le calcul des Intérêts courus non échus ICNE est favorable à la diminution de la dépense

totale du chapitre pour cet exercice -33%.

Globalement les dépenses réelles de fonctionnement entre 2014 et 2017 sont en diminution de

180 422 € soit 4,51%.

0 €

500 000 €

1000 000 €

1500 000 €

2000 000 €

2500 000 €

Charges à caractèregénéral

Charges de personnel Autres charges de gestioncourantes

Evolution des charges de gestion courante

2014 2015 2016 2017

26/51

Les Recettes de Fonctionnement

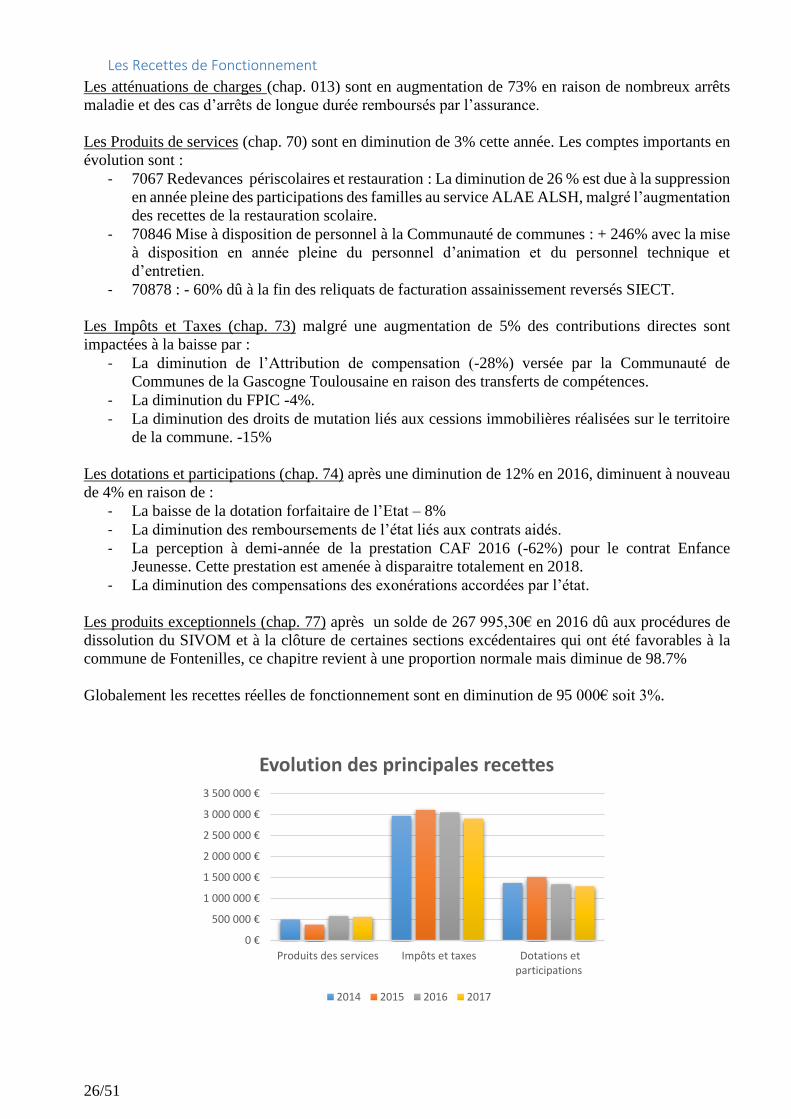

Les atténuations de charges (chap. 013) sont en augmentation de 73% en raison de nombreux arrêts

maladie et des cas d’arrêts de longue durée remboursés par l’assurance.

Les Produits de services (chap. 70) sont en diminution de 3% cette année. Les comptes importants en

évolution sont :

- 7067 Redevances périscolaires et restauration : La diminution de 26 % est due à la suppression

en année pleine des participations des familles au service ALAE ALSH, malgré l’augmentation

des recettes de la restauration scolaire.

- 70846 Mise à disposition de personnel à la Communauté de communes : + 246% avec la mise

à disposition en année pleine du personnel d’animation et du personnel technique et

d’entretien.

- 70878 : - 60% dû à la fin des reliquats de facturation assainissement reversés SIECT.

Les Impôts et Taxes (chap. 73) malgré une augmentation de 5% des contributions directes sont

impactées à la baisse par :

- La diminution de l’Attribution de compensation (-28%) versée par la Communauté de

Communes de la Gascogne Toulousaine en raison des transferts de compétences.

- La diminution du FPIC -4%.

- La diminution des droits de mutation liés aux cessions immobilières réalisées sur le territoire

de la commune. -15%

Les dotations et participations (chap. 74) après une diminution de 12% en 2016, diminuent à nouveau

de 4% en raison de :

- La baisse de la dotation forfaitaire de l’Etat – 8%

- La diminution des remboursements de l’état liés aux contrats aidés.

- La perception à demi-année de la prestation CAF 2016 (-62%) pour le contrat Enfance

Jeunesse. Cette prestation est amenée à disparaitre totalement en 2018.

- La diminution des compensations des exonérations accordées par l’état.

Les produits exceptionnels (chap. 77) après un solde de 267 995,30€ en 2016 dû aux procédures de

dissolution du SIVOM et à la clôture de certaines sections excédentaires qui ont été favorables à la

commune de Fontenilles, ce chapitre revient à une proportion normale mais diminue de 98.7%

Globalement les recettes réelles de fonctionnement sont en diminution de 95 000€ soit 3%.

0 €

500 000 €

1 000 000 €

1 500 000 €

2 000 000 €

2 500 000 €

3 000 000 €

3 500 000 €

Produits des services Impôts et taxes Dotations etparticipations

Evolution des principales recettes

2014 2015 2016 2017

27/51

Toutefois, il faut noter que le choix d’augmenter les taux des taxes locales en 2017 a permis de

modifier les courbes tendancielles sur la situation financière de la commune et de ce fait de décaler

l’effet ciseaux jusqu’à la reprise du dynamisme de recettes en adéquation avec le développement de

la commune.

Pour rappel : avant augmentation des taux

Après augmentation des taux et évolution maîtrisée des dépenses

0,00 €

1000 000,00 €

2000 000,00 €

3000 000,00 €

4000 000,00 €

5000 000,00 €

6000 000,00 €

2014 2015 2016 BP 2017

Evolution Dépenses/Recettes de Fonctionnement

Recettes

Dépenses

Linéaire (Recettes)

Linéaire (Dépenses)

2019 2021

0,00 €

1000 000,00 €

2000 000,00 €

3000 000,00 €

4000 000,00 €

5000 000,00 €

6000 000,00 €

2014 2015 2016 2017

Evolution Dépenses/Recettes de Fonctionnement

Recettes

Dépenses

Linéaire (Recettes)

Linéaire (Dépenses)

28/51

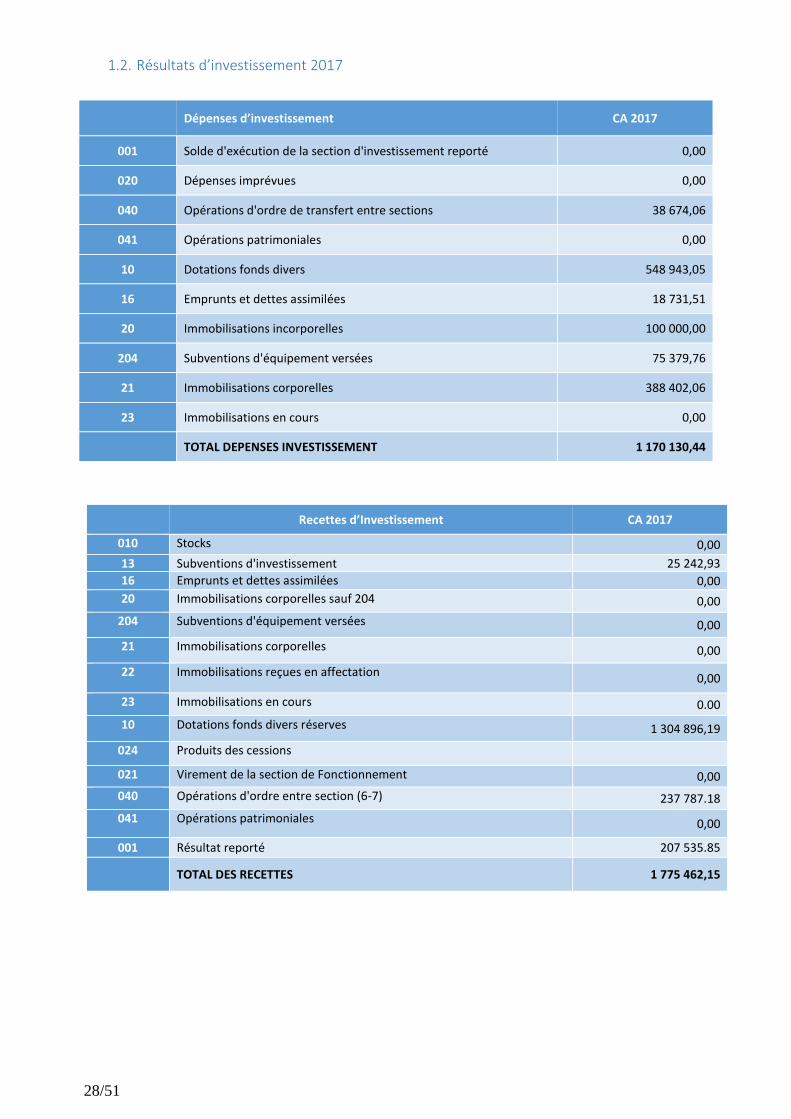

1.2. Résultats d’investissement 2017

Dépenses d’investissement CA 2017

001 Solde d'exécution de la section d'investissement reporté 0,00

020 Dépenses imprévues 0,00

040 Opérations d'ordre de transfert entre sections 38 674,06

041 Opérations patrimoniales 0,00

10 Dotations fonds divers 548 943,05

16 Emprunts et dettes assimilées 18 731,51

20 Immobilisations incorporelles 100 000,00

204 Subventions d'équipement versées 75 379,76

21 Immobilisations corporelles 388 402,06

23 Immobilisations en cours 0,00

TOTAL DEPENSES INVESTISSEMENT 1 170 130,44

Recettes d’Investissement CA 2017

010 Stocks 0,00

13 Subventions d'investissement 25 242,93

16 Emprunts et dettes assimilées 0,00

20 Immobilisations corporelles sauf 204 0,00

204 Subventions d'équipement versées 0,00

21 Immobilisations corporelles 0,00

22 Immobilisations reçues en affectation 0,00

23 Immobilisations en cours 0.00

10 Dotations fonds divers réserves 1 304 896,19

024 Produits des cessions

021 Virement de la section de Fonctionnement 0,00

040 Opérations d'ordre entre section (6-7) 237 787.18

041 Opérations patrimoniales 0,00

001 Résultat reporté 207 535.85

TOTAL DES RECETTES 1 775 462,15

29/51

Dépenses d’investissement

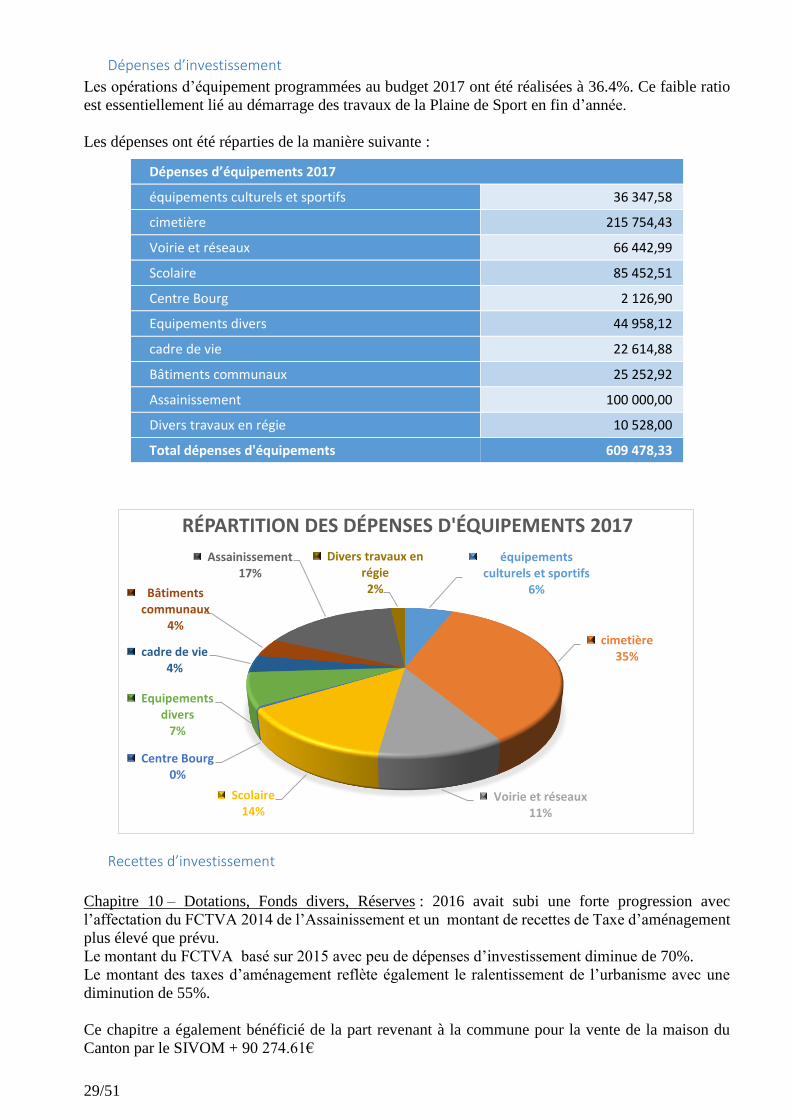

Les opérations d’équipement programmées au budget 2017 ont été réalisées à 36.4%. Ce faible ratio

est essentiellement lié au démarrage des travaux de la Plaine de Sport en fin d’année.

Les dépenses ont été réparties de la manière suivante :

Recettes d’investissement

Chapitre 10 – Dotations, Fonds divers, Réserves : 2016 avait subi une forte progression avec

l’affectation du FCTVA 2014 de l’Assainissement et un montant de recettes de Taxe d’aménagement

plus élevé que prévu.

Le montant du FCTVA basé sur 2015 avec peu de dépenses d’investissement diminue de 70%.

Le montant des taxes d’aménagement reflète également le ralentissement de l’urbanisme avec une

diminution de 55%.

Ce chapitre a également bénéficié de la part revenant à la commune pour la vente de la maison du

Canton par le SIVOM + 90 274.61€

Dépenses d’équipements 2017

équipements culturels et sportifs 36 347,58

cimetière 215 754,43

Voirie et réseaux 66 442,99

Scolaire 85 452,51

Centre Bourg 2 126,90

Equipements divers 44 958,12

cadre de vie 22 614,88

Bâtiments communaux 25 252,92

Assainissement 100 000,00

Divers travaux en régie 10 528,00

Total dépenses d'équipements 609 478,33

équipements culturels et sportifs

6%

cimetière35%

Voirie et réseaux11%

Scolaire14%

Centre Bourg0%

Equipements divers

7%

cadre de vie4%

Bâtiments communaux

4%

Assainissement17%

Divers travaux en régie2%

RÉPARTITION DES DÉPENSES D'ÉQUIPEMENTS 2017

30/51

Chapitre 13 - Subventions d’Investissement : Le projet aidé en DETR et Contrat de territoire n’ayant

démarré qu’en fin d’année, la commune a perçu en 2017 très peu de subventions avec 25 000€ sur des

opérations relatives à l’accessibilité notamment.

1.3. Résultats 2017 encore très positifs

Résultat 2017 Budget principal : 705 000€ d’excédent de fonctionnement

Ce résultat s’explique par des dépenses contenues malgré une diminution des recettes et par des

dépenses d’équipements assez faibles.

REALISATIONS FONCTIONNEMENT INVESTISSEMENT

TOTAL DEPENSES 4 225 430,48 1 170 130,44

TOTAL RECETTES 4 930 949,96 1 567 926,30

RESULTAT de L'EXERCICE 2017 705 519,48 397 795,86

RESULTAT ANTERIEUR 2016 842 453,70 207 535,85

RESULTAT CUMULE 1 547 973,18 605 331,71

Résultat global de clôture 2016 Budget Principal 2 153 304,89

Le résultat net de l’exercice 2017 est supérieur à 2016 de plus de 200 000€ et presque 600 000€ en

cumulé.

L’épargne brute 2016 intégrait les recettes exceptionnelles de 267 000€ liées à la clôture du SIVOM,

sans ces recettes exceptionnelles l’épargne brute serait encore en progression.

- 150

50

250

450

650

850

1 050

1 250

2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7

107 266

522 631

823 916

153 14

7

38

268 3

EPARGNE BRUTE 2012-2017

Epargne brute dont recettes exceptionnelles

31/51

2. Budgets annexes L’année 2016 a été marquée par le transfert de la compétence assainissement collectif à Réseau 31.

Le budget a été clôturé mais des opérations comptables à la Trésorerie étaient toujours nécessaires

pour intégrer les résultats au budget principal et les transférer ensuite à Réseau 31.

Les opérations ont été réalisées et les résultats de clôture sont constatés au compte de gestion 2017 du

Trésorier et intégrés à l’affectation du résultat reporté pour le budget principal 2018.

Ils seront transférés à Réseau 31 par des opérations constatées au budget 2018.

3. Résultat cumulé avec l’intégration des budgets annexes

FONCTIONNEMENT INVESTISSEMENT

Résultat de clôture 2015 du Budget

Assainissement 88 411,33 66 725,60

Tous

budgets Résultat global de clôture 2017 1 636 384,51 538 606,11

Résultat cumulé de tous les budgets

2 174 990,62

4. Ratios financiers 2017

Ratios €/hab 2014 2015 2016 2017

Strate 5000 à 10000 hab

2015 1 Dépenses réelles de fonctionnement par

habitant 893 878 764.14 699.4 964

2 Produits des impôts directs par habitant 380 392,77 376,53 383.93 506

3 Recettes réelles de fonctionnement par habitant

1 271 1011,99 968,60 863.90 1 145

4 Dépenses d'équipement par habitant 383 133,95 113,51 107.62 249

5 Encours de dette par habitant 1 225 1199,92 1032,28 999.11 900

6 DGF par habitant 184 190,69 170,41 174.63 185

7 taux des Dépenses de personnel sur dépenses réelles totales de fonctionnement 53,6% 53,11% 54,99% 57.35 54.9%

8 Dépenses de fonctionnement et remboursement de dette en capital sur les

Recettes réelles de fonctionnement 79,3% 95,79%

101,84% 89.17%*

92.18 91.7%

9 Taux des dépenses d'équipement brut sur Recettes réelles de fonctionnement 32,1% 13,24% 11,72% 12.46% 21.8%

10 Encours de dette sur Recettes réelles de fonctionnement 96,4% 118,57% 106.57% 115.65% 78.6%

* retraité des prêts relais

Les ratios 1 à 4 de produits et de dépenses par habitants montrent un niveau faible par rapport à la

strate. Ces ratios témoignent de l’évolution très dynamique de la commune qui a passé le seuil de

5000 habitants alors que ces finances ne sont pas encore en adéquation et reflètent encore celles d’une

commune moins importante.

Ces faibles ratios reflètent également l’action engagée pour conserver un niveau de dépenses

raisonnées car l’objectif n’est pas d’atteindre le niveau moyen de dépenses mais d’assurer un service

de qualité suffisant à la population. Avec des dépenses inférieures au niveau de la strate, l’efficience

32/51

des services de la collectivité est encore à souligner, car un bon niveau de services à la population est

délivré.

On note également que le produits des impôts communaux (ratio n°2) est bien inférieur à la moyenne

avec près de 123€ de moins par habitant.

Du fait de la diminution des recettes de fonctionnement, la charge de la dette par rapport aux recettes

(ratio n°9) augmente en proportion.

Ratio de désendettement La loi de Programmation des Finances Publiques 2018-2022 incite à suivre le ratio de désendettement.

Il s’agit de connaitre le nombre d’années qu’il faudrait pour rembourser l’encours de dette si

l’ensemble de l’épargne brute y était consacré.

Le ratio communal 2017 est de 6,15 années.

5. Chaine de l’épargne depuis 2011

Exprimés en K € 2011 2012 2013 2014 2015 2016

2016 Retraité

des prêts relais

2017

Produits de fct. courant 3 113 3 662 3 787 4 905 5 040 5 041 5 041 4 916

- Charges de fct. courant 2 997 3 292 3 286 3 999 4 119 3 961 3 961 3 819

= EXCEDENT BRUT courant (EBC) 116 370 501 906 921 1 080 1 080 1 097

+ Solde exceptionnel large - 88 81 - 56 - 192 - 62 264 264 -9

= Produits exceptionnels larges* 1 153 14 7 38 268 268 3

- Charges exceptionnelles larges* 89 72 71 199 100 4 4 12

= EPARGNE DE GESTION (EG) 28 451 445 714 859 1 344 1 344 1 088

- Intérêts 166 191 165 185 190 253 253 169

= EPARGNE BRUTE (EB) - 138 260 280 529 669 1 091 1 091 919

Capital 407 404 447 465 455 1 218 539 549

= EPARGNE NETTE (EN) - 545 - 143 - 166 63 214 - 127 552 370

Après plusieurs années d’épargne nette négative, la maîtrise de l’évolution des charges de

fonctionnement courant et des recettes dynamiques de fonctionnement ont permis depuis 2014 de

dégager un excédent de fonctionnement couvrant non seulement la totalité des annuités d’emprunts

mais finançant également une partie des dépenses d’équipements. L’année 2016 a été une année

exceptionnelle en recettes avant les années prévues de resserrement des soldes d’épargne.

L’année 2017 avec une épargne nette de 370 000€ reste un très bon exercice malgré la diminution des

recettes grâce aux diminutions réalisées sur les dépenses de fonctionnement.

33/51

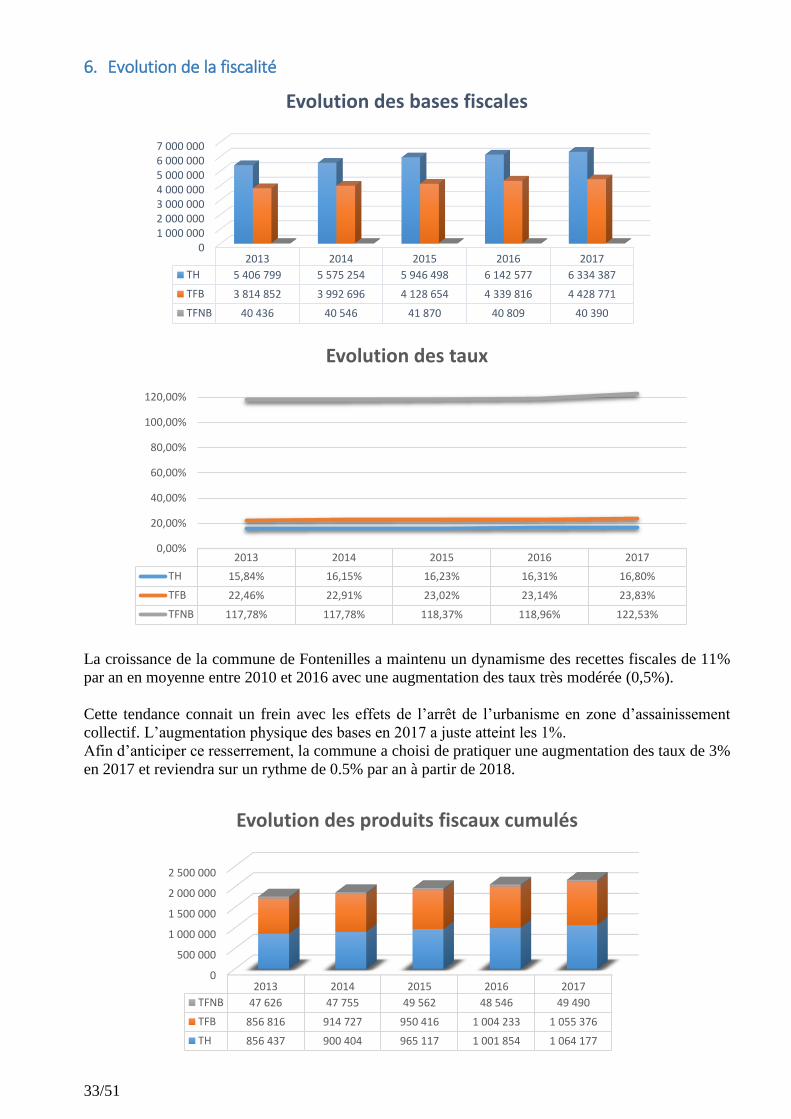

6. Evolution de la fiscalité

La croissance de la commune de Fontenilles a maintenu un dynamisme des recettes fiscales de 11%

par an en moyenne entre 2010 et 2016 avec une augmentation des taux très modérée (0,5%).

Cette tendance connait un frein avec les effets de l’arrêt de l’urbanisme en zone d’assainissement

collectif. L’augmentation physique des bases en 2017 a juste atteint les 1%.

Afin d’anticiper ce resserrement, la commune a choisi de pratiquer une augmentation des taux de 3%

en 2017 et reviendra sur un rythme de 0.5% par an à partir de 2018.

01 000 0002 000 0003 000 0004 000 0005 000 0006 000 0007 000 000

2013 2014 2015 2016 2017

TH 5 406 799 5 575 254 5 946 498 6 142 577 6 334 387

TFB 3 814 852 3 992 696 4 128 654 4 339 816 4 428 771

TFNB 40 436 40 546 41 870 40 809 40 390

Evolution des bases fiscales

2013 2014 2015 2016 2017

TH 15,84% 16,15% 16,23% 16,31% 16,80%

TFB 22,46% 22,91% 23,02% 23,14% 23,83%

TFNB 117,78% 117,78% 118,37% 118,96% 122,53%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

Evolution des taux

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

2013 2014 2015 2016 2017

TFNB 47 626 47 755 49 562 48 546 49 490

TFB 856 816 914 727 950 416 1 004 233 1 055 376

TH 856 437 900 404 965 117 1 001 854 1 064 177

Evolution des produits fiscaux cumulés

34/51

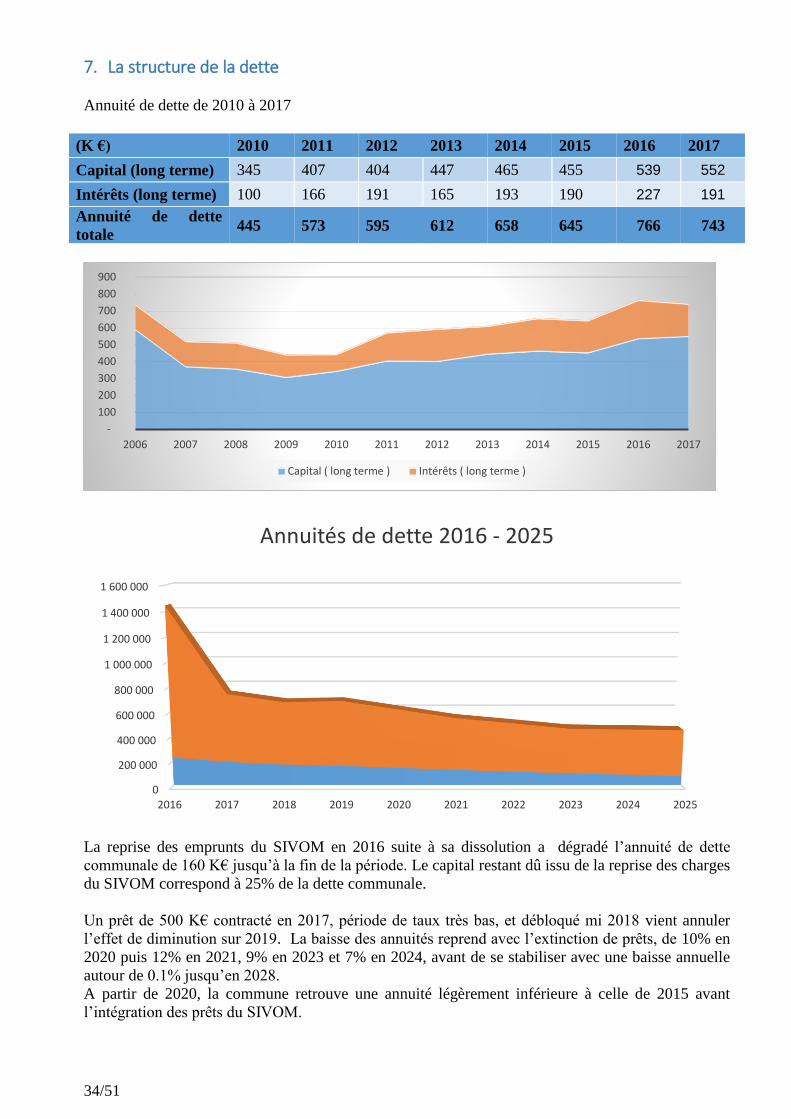

7. La structure de la dette

Annuité de dette de 2010 à 2017

(K €) 2010 2011 2012 2013 2014 2015 2016 2017

Capital (long terme) 345 407 404 447 465 455 539 552

Intérêts (long terme) 100 166 191 165 193 190 227 191

Annuité de dette

totale 445 573 595 612 658 645 766 743

La reprise des emprunts du SIVOM en 2016 suite à sa dissolution a dégradé l’annuité de dette

communale de 160 K€ jusqu’à la fin de la période. Le capital restant dû issu de la reprise des charges

du SIVOM correspond à 25% de la dette communale.

Un prêt de 500 K€ contracté en 2017, période de taux très bas, et débloqué mi 2018 vient annuler

l’effet de diminution sur 2019. La baisse des annuités reprend avec l’extinction de prêts, de 10% en

2020 puis 12% en 2021, 9% en 2023 et 7% en 2024, avant de se stabiliser avec une baisse annuelle

autour de 0.1% jusqu’en 2028.

A partir de 2020, la commune retrouve une annuité légèrement inférieure à celle de 2015 avant

l’intégration des prêts du SIVOM.

-

100

200

300

400

500

600

700

800

900

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Capital ( long terme ) Intérêts ( long terme )

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Annuités de dette 2016 - 2025

35/51

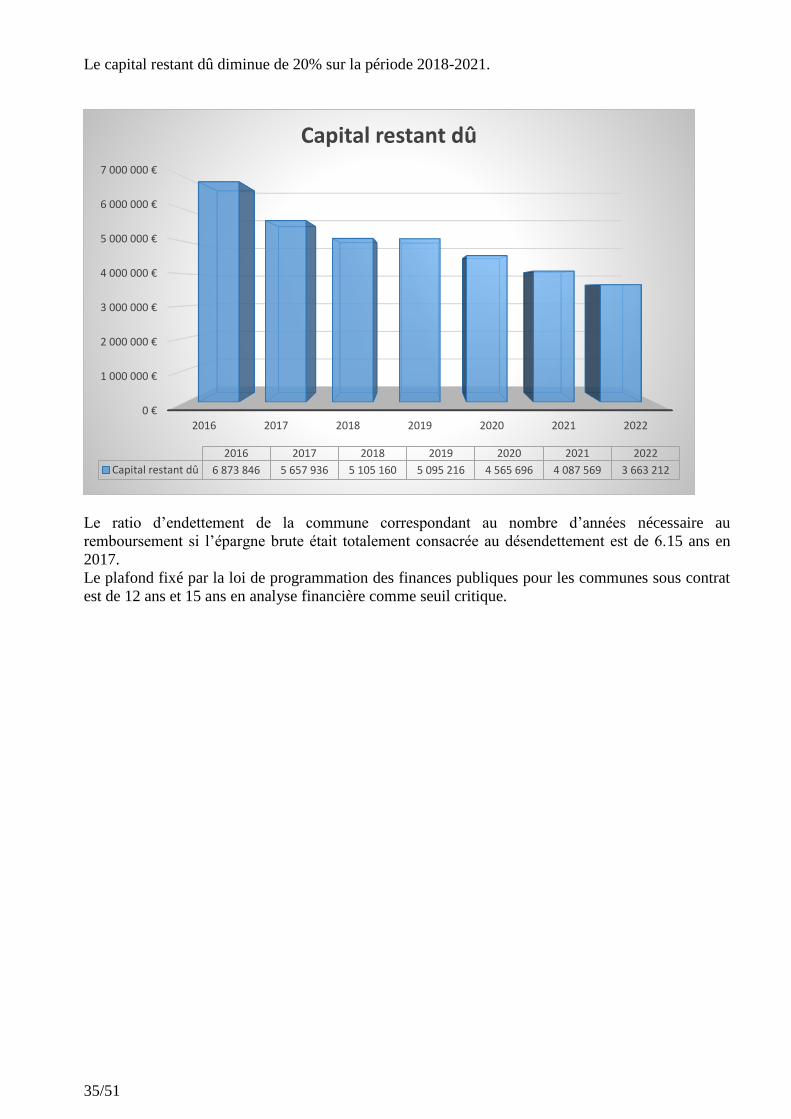

Le capital restant dû diminue de 20% sur la période 2018-2021.

Le ratio d’endettement de la commune correspondant au nombre d’années nécessaire au

remboursement si l’épargne brute était totalement consacrée au désendettement est de 6.15 ans en

2017.

Le plafond fixé par la loi de programmation des finances publiques pour les communes sous contrat

est de 12 ans et 15 ans en analyse financière comme seuil critique.

0 €

1 000 000 €

2 000 000 €

3 000 000 €

4 000 000 €

5 000 000 €

6 000 000 €

7 000 000 €

2016 2017 2018 2019 2020 2021 2022

2016 2017 2018 2019 2020 2021 2022

Capital restant dû 6 873 846 5 657 936 5 105 160 5 095 216 4 565 696 4 087 569 3 663 212

Capital restant dû

36/51

4ème Partie : Eléments prospectifs

1. Le projet de budget 2018 soumis à 3 principales contraintes

Le projet de budget sera soumis à plusieurs contraintes, notamment à :

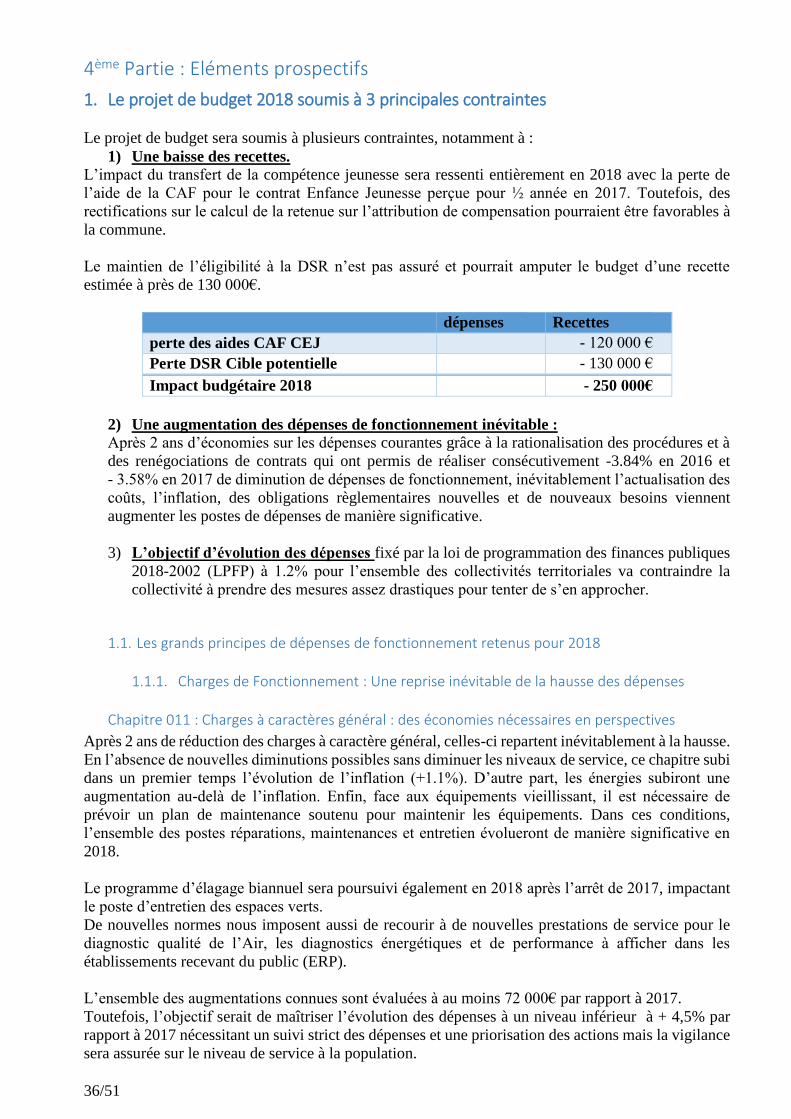

1) Une baisse des recettes.

L’impact du transfert de la compétence jeunesse sera ressenti entièrement en 2018 avec la perte de

l’aide de la CAF pour le contrat Enfance Jeunesse perçue pour ½ année en 2017. Toutefois, des

rectifications sur le calcul de la retenue sur l’attribution de compensation pourraient être favorables à

la commune.

Le maintien de l’éligibilité à la DSR n’est pas assuré et pourrait amputer le budget d’une recette

estimée à près de 130 000€.

dépenses Recettes

perte des aides CAF CEJ

- 120 000 €

Perte DSR Cible potentielle

- 130 000 €

Impact budgétaire 2018

- 250 000€

2) Une augmentation des dépenses de fonctionnement inévitable :

Après 2 ans d’économies sur les dépenses courantes grâce à la rationalisation des procédures et à

des renégociations de contrats qui ont permis de réaliser consécutivement -3.84% en 2016 et

- 3.58% en 2017 de diminution de dépenses de fonctionnement, inévitablement l’actualisation des

coûts, l’inflation, des obligations règlementaires nouvelles et de nouveaux besoins viennent

augmenter les postes de dépenses de manière significative.

3) L’objectif d’évolution des dépenses fixé par la loi de programmation des finances publiques

2018-2002 (LPFP) à 1.2% pour l’ensemble des collectivités territoriales va contraindre la

collectivité à prendre des mesures assez drastiques pour tenter de s’en approcher.

1.1. Les grands principes de dépenses de fonctionnement retenus pour 2018

1.1.1. Charges de Fonctionnement : Une reprise inévitable de la hausse des dépenses

Chapitre 011 : Charges à caractères général : des économies nécessaires en perspectives

Après 2 ans de réduction des charges à caractère général, celles-ci repartent inévitablement à la hausse.

En l’absence de nouvelles diminutions possibles sans diminuer les niveaux de service, ce chapitre subi

dans un premier temps l’évolution de l’inflation (+1.1%). D’autre part, les énergies subiront une

augmentation au-delà de l’inflation. Enfin, face aux équipements vieillissant, il est nécessaire de

prévoir un plan de maintenance soutenu pour maintenir les équipements. Dans ces conditions,

l’ensemble des postes réparations, maintenances et entretien évolueront de manière significative en

2018.

Le programme d’élagage biannuel sera poursuivi également en 2018 après l’arrêt de 2017, impactant

le poste d’entretien des espaces verts.

De nouvelles normes nous imposent aussi de recourir à de nouvelles prestations de service pour le

diagnostic qualité de l’Air, les diagnostics énergétiques et de performance à afficher dans les

établissements recevant du public (ERP).

L’ensemble des augmentations connues sont évaluées à au moins 72 000€ par rapport à 2017.

Toutefois, l’objectif serait de maîtriser l’évolution des dépenses à un niveau inférieur à + 4,5% par

rapport à 2017 nécessitant un suivi strict des dépenses et une priorisation des actions mais la vigilance

sera assurée sur le niveau de service à la population.

37/51

Chapitre 012 : Charges de personnel – un poste de dépenses sous contraintes

La réforme des Parcours Professionnels, des Carrières et des Rémunérations des fonctionnaires PPCR

est suspendue en 2018 et ne viendra pas impacter les charges de personnel.

D’autre part, les mesures prises en 2017 devraient avoir des effets en année pleine en 2018 et certaines

ont été renforcées avec une nouvelle augmentation du nombre d’heures hebdomadaires consacrées à

la restauration scolaire et au ménage.

La réduction du nombre de contrats aidés pour stabiliser les équipes se fera également sentir puisque

les agents ne bénéficient plus d’une réduction des charges, ni d’aide de l’Etat (coût 20 000€).

Principales évolutions du personnel Montant

compensation CSG 4 000

PM année pleine 20 000

ménage 3 postes + remplacement 73 000

cuisiniers 8 000

Administration / Urba 20 000

GVT 4 500

Régularisation salaire pour longue maladie 20 000

Indemnité de licenciement pour inaptitude 10 000

point d'indice 0

PPCR 0

Total 169 500

L’augmentation linéaire de ce poste de dépenses est évaluée à +7.5% en 2018 mais il est indispensable

de limiter cette hausse pour ne pas atteindre ce niveau.

Les actions prévues :

- Un redéploiement des agents sur des postes prioritaires devra être engagé pour éviter au

maximum les remplacements.

- Aucun recrutement en dehors du poste de Policier n’est envisagé pour 2018 afin de ne pas

alourdir ce poste de dépenses.

Chapitre 065 : Autres Charges de gestion courantes

Après une légère augmentation en 2017, ce poste progressera plus significativement en 2018 avec :

- la reprise des opérations avec le SDEHG concernant la rénovation et l’extension du réseau

d’éclairage public

- la participation à Réseau 31 pour la réalisation du Schéma Directeur d’assainissement

(+ 10 000€),

- le reversement à la Communauté de Communes de la Gascogne Toulousaine du Fonds

d’amorçage pour les rythmes scolaires en année pleine (80 000€) .Avec les corrections

envisagées sur la retenue, la commune pourrait être amenée à reverser le fonds depuis juillet

2016.

- Les subventions aux associations n’évoluent pas sur ce chapitre, mais une nouvelle enveloppe

de 7 000€ pour les aider dans des projets exceptionnels est prévue en dépenses exceptionnelles

au chapitre 67.

- Une augmentation de 7 000€ du montant alloué au budget du CCAS dont les besoins

augmentent fortement avec une proportion de la population de plus en plus en difficultés.

Chapitre 066 : Charges financières

Le déblocage de l’emprunt de 500K€ aura un impact à la hausse au dernier semestre sur les intérêts

réglés à l’échéance mais ce poste devrait rester au-dessous du montant de 2017.

38/51

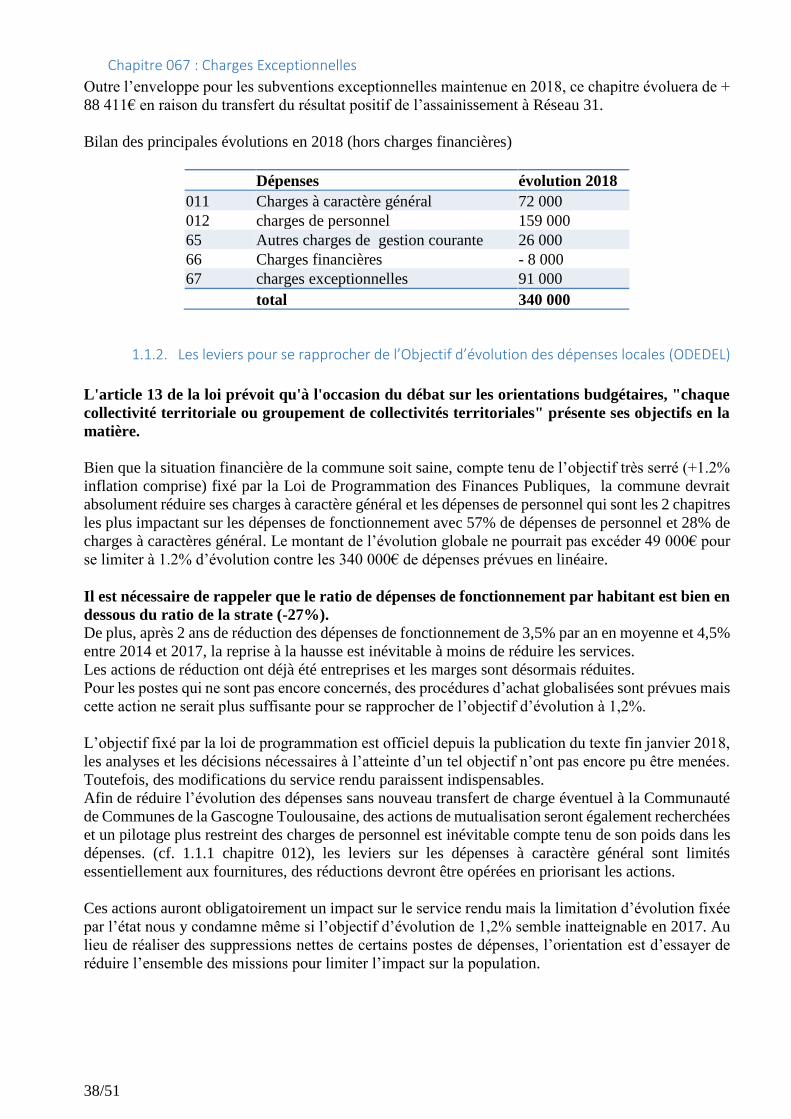

Chapitre 067 : Charges Exceptionnelles

Outre l’enveloppe pour les subventions exceptionnelles maintenue en 2018, ce chapitre évoluera de +

88 411€ en raison du transfert du résultat positif de l’assainissement à Réseau 31.

Bilan des principales évolutions en 2018 (hors charges financières)

Dépenses évolution 2018

011 Charges à caractère général 72 000

012 charges de personnel 159 000

65 Autres charges de gestion courante 26 000

66 Charges financières - 8 000

67 charges exceptionnelles 91 000

total 340 000

1.1.2. Les leviers pour se rapprocher de l’Objectif d’évolution des dépenses locales (ODEDEL)

L'article 13 de la loi prévoit qu'à l'occasion du débat sur les orientations budgétaires, "chaque

collectivité territoriale ou groupement de collectivités territoriales" présente ses objectifs en la

matière.

Bien que la situation financière de la commune soit saine, compte tenu de l’objectif très serré (+1.2%

inflation comprise) fixé par la Loi de Programmation des Finances Publiques, la commune devrait

absolument réduire ses charges à caractère général et les dépenses de personnel qui sont les 2 chapitres

les plus impactant sur les dépenses de fonctionnement avec 57% de dépenses de personnel et 28% de

charges à caractères général. Le montant de l’évolution globale ne pourrait pas excéder 49 000€ pour

se limiter à 1.2% d’évolution contre les 340 000€ de dépenses prévues en linéaire.

Il est nécessaire de rappeler que le ratio de dépenses de fonctionnement par habitant est bien en

dessous du ratio de la strate (-27%).

De plus, après 2 ans de réduction des dépenses de fonctionnement de 3,5% par an en moyenne et 4,5%

entre 2014 et 2017, la reprise à la hausse est inévitable à moins de réduire les services.

Les actions de réduction ont déjà été entreprises et les marges sont désormais réduites.

Pour les postes qui ne sont pas encore concernés, des procédures d’achat globalisées sont prévues mais

cette action ne serait plus suffisante pour se rapprocher de l’objectif d’évolution à 1,2%.

L’objectif fixé par la loi de programmation est officiel depuis la publication du texte fin janvier 2018,

les analyses et les décisions nécessaires à l’atteinte d’un tel objectif n’ont pas encore pu être menées.

Toutefois, des modifications du service rendu paraissent indispensables.

Afin de réduire l’évolution des dépenses sans nouveau transfert de charge éventuel à la Communauté

de Communes de la Gascogne Toulousaine, des actions de mutualisation seront également recherchées

et un pilotage plus restreint des charges de personnel est inévitable compte tenu de son poids dans les

dépenses. (cf. 1.1.1 chapitre 012), les leviers sur les dépenses à caractère général sont limités

essentiellement aux fournitures, des réductions devront être opérées en priorisant les actions.

Ces actions auront obligatoirement un impact sur le service rendu mais la limitation d’évolution fixée

par l’état nous y condamne même si l’objectif d’évolution de 1,2% semble inatteignable en 2017. Au

lieu de réaliser des suppressions nettes de certains postes de dépenses, l’orientation est d’essayer de

réduire l’ensemble des missions pour limiter l’impact sur la population.

39/51

1.2. Recettes de Fonctionnement : Une baisse attendue

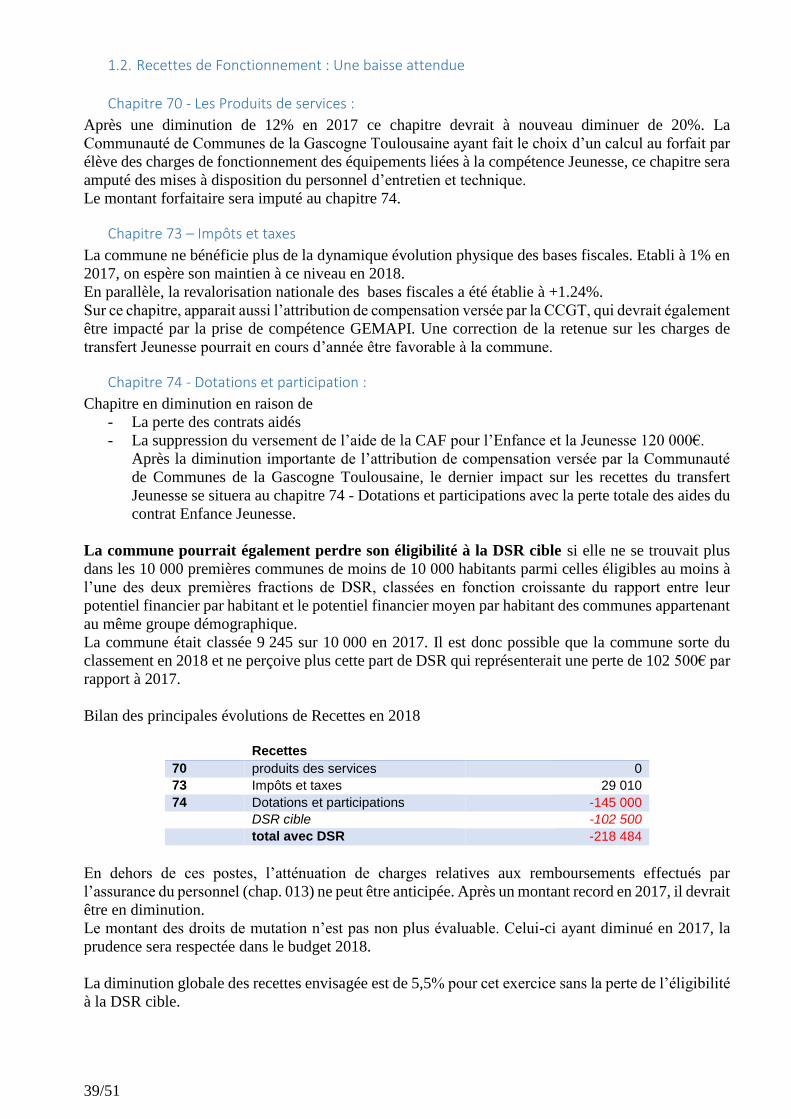

Chapitre 70 - Les Produits de services :

Après une diminution de 12% en 2017 ce chapitre devrait à nouveau diminuer de 20%. La

Communauté de Communes de la Gascogne Toulousaine ayant fait le choix d’un calcul au forfait par

élève des charges de fonctionnement des équipements liées à la compétence Jeunesse, ce chapitre sera

amputé des mises à disposition du personnel d’entretien et technique.

Le montant forfaitaire sera imputé au chapitre 74.

Chapitre 73 – Impôts et taxes

La commune ne bénéficie plus de la dynamique évolution physique des bases fiscales. Etabli à 1% en

2017, on espère son maintien à ce niveau en 2018.

En parallèle, la revalorisation nationale des bases fiscales a été établie à +1.24%.

Sur ce chapitre, apparait aussi l’attribution de compensation versée par la CCGT, qui devrait également

être impacté par la prise de compétence GEMAPI. Une correction de la retenue sur les charges de

transfert Jeunesse pourrait en cours d’année être favorable à la commune.

Chapitre 74 - Dotations et participation :

Chapitre en diminution en raison de

- La perte des contrats aidés

- La suppression du versement de l’aide de la CAF pour l’Enfance et la Jeunesse 120 000€.

Après la diminution importante de l’attribution de compensation versée par la Communauté

de Communes de la Gascogne Toulousaine, le dernier impact sur les recettes du transfert

Jeunesse se situera au chapitre 74 - Dotations et participations avec la perte totale des aides du

contrat Enfance Jeunesse.

La commune pourrait également perdre son éligibilité à la DSR cible si elle ne se trouvait plus

dans les 10 000 premières communes de moins de 10 000 habitants parmi celles éligibles au moins à