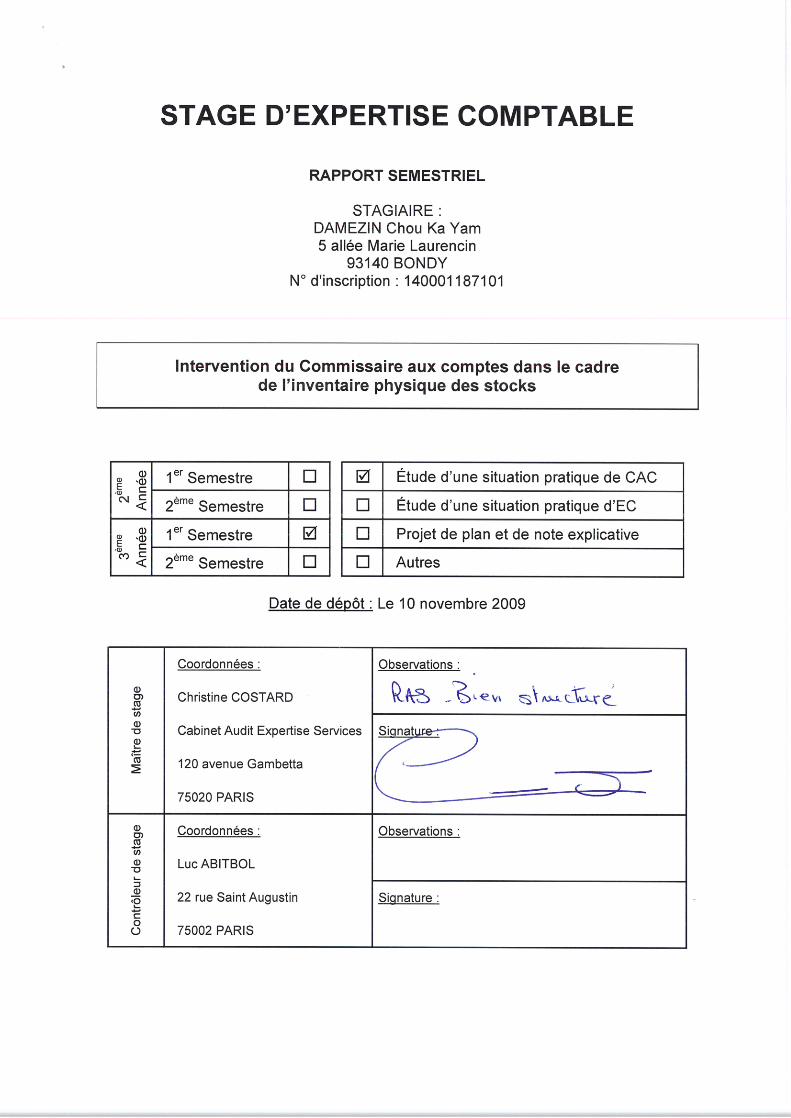

RAPPORT DE STAGE - CAC INVENTAIRE DES...

30

Transcript of RAPPORT DE STAGE - CAC INVENTAIRE DES...

SOMMAIRE

LISTE DES ABRÉVIATIONS Page 2 INTRODUCTION Page 3 PREMIERE PARTIE : Inventaire physique et normes d’exercice professionnels du commissaire aux comptes

I) Cadre légal de la mise en application de l’inventaire physique Page 5 A) L’inventaire physique Page 5 B) L’inventaire permanent Page 5 II) L’intervention du commissaire aux comptes Page 6 A) Les normes d’exercice professionnels Page 6 B) Démarche de la mission Page 7 DEUXIEME PARTIE : L’intervention sur site

I) L’activité Page 9 A) Présentation Page 9 B) Chiffres clés Page 10 C) Appréciation des zones de risques Page 10

II) La procédure d’inventaire des stocks Page 10 A) Contrôle de la procédure Page 10 B) Sondage et valorisation Page 14 C) Provision pour dépréciation Page 16 CONCLUSION Page 17 ANNEXES

Annexe 1 : Extrait de la NEP 300 Page 18 Annexe 2 : Assertions – Cycle Stock Page 20 Annexe 3 : Extrait de la NEP 500 Page 21 Annexe 4 : Extrait de la NEP 501 Page 24 BIBLIOGRAPHIE Page 26

- 2 -

LISTE DES ABRÉVIATIONS

CAC Commissaire aux comptes

ISA International Standards on Auditing

NEP Normes d’Exercice Professionnels

PCG Plan comptable Général

- 3 -

INTRODUCTION

Dans le cadre la mission d’audit légale annuelle, le commissaire aux

comptes doit veiller à mettre en œuvre toutes les diligences

nécessaires pour garantir la fiabilité de l’information financière et

comptable produite par les entreprises.

Pour ce faire, il doit veiller au bon respect de la réglementation

comptable, commerciale et fiscale en vigueur et se conforter aux

normes qui encadrent la démarche d’audit : normes internationales et

européennes (ISA), et normes françaises (NEP).

Il procédera au bon déroulement de la mission en suivant chacune de

ces étapes :

- Prise de connaissance et évaluation des risques

- Planification de la mission

- Mise en œuvre des procédures d’audit

- Travaux de fin de mission : opinion et rédaction du rapport.

Il veillera également au respect du code de déontologie de la profession

tout en faisant preuve d’esprit critique et d’apport de jugement

professionnel.

L’attention de cette étude se portera tout particulièrement sur la mise en

place des procédures d’audit. Il s’agit de la phase de contrôle

indispensable qui permet de fonder son opinion sur les cycles de

« zones à risques ».

- 4 -

Au cours d’une mission d’audit légale, j’ai été amenée à intervenir sur

le contrôle de la procédure de stock, ainsi que le suivi de l’inventaire

physique.

Cette expérience a été intéressante pour moi dans la mesure où elle

illustre un certain nombre de problématiques rencontrées.

Dans un premier temps, je situerai le cadre légal dans lequel

l’inventaire physique doit être établit, les normes d’exercice

professionnels du commissaire aux comptes, ainsi que la démarche à

adopter pour cette mission.

Puis, dans un second temps, je ferai une présentation de l’entreprise

dans laquelle je suis intervenue et je décrierai les travaux que j’ai

réalisés pour fonder une opinion sur ce cycle.

- 5 -

Inventaire physique et normes

d’exercice du commissaire aux comptes

I) Cadre légal de la mise en application de l’inventaire physique

A) L’inventaire physique

L’inventaire physique est une obligation définie par l’article L123-12 du

code du commerce.

« Toute personne physique ou morale ayant la qualité de commerçant

doit contrôler par inventaire, au moins une fois tous les douze mois,

l'existence et la valeur des éléments actifs et passifs du patrimoine de

l'entreprise ».

Le recensement doit être fait dans son intégralité. Il n’est donc pas

possible d’exclure le comptage d’une partie d’un stock considéré

comme non significatif.

L’inventaire physique se déroule dans les magasins, les ateliers de

l’entreprise, entrepôts, et tous autres lieux de stockage, mais il doit

également prendre en compte le stock détenu à titre de dépôt par des

tiers.

B) L’inventaire permanent

La tenue d’un inventaire permanent, n’est pas obligatoire. Selon la

définition du PCG, l’inventaire comptable permanent est une

organisation des comptes de stocks qui, par l’enregistrement des

- 6 -

mouvements permet de connaître de façon constante en cours

d’exercice les stocks existants chiffrés en quantité et en valeur.

Sur le plan pratique, il est admis que l’inventaire puisse être effectué

quelques jours avant ou après la clôture à condition de pouvoir rétablir

le montant des stocks par une neutralisation de chaque entrée et de

chaque sortie. Cette possibilité est subordonnée à la condition que les

pièces justificatives conservées par l’entreprise permettent

l’identification des matières premières, marchandises et

approvisionnements en stock au jour de cette clôture ainsi que la

connaissance du prix de revient correspondant.

II) L’intervention du commissaire aux comptes

A) Les normes d’exercice professionnels

Le référentiel normatif en vigueur liste les normes d’exercices

professionnels (NEP). Ces normes constituent l'ensemble des règles

que le commissaire aux comptes doit suivre dans l'exercice de ses

missions. Les sujets non couverts par les NEP, relèvent de la doctrine.

Dans le cadre de l’inventaire physique, le respect de ces règles sont

repris par les :

NEP 330 arrêté du 19 juillet 2006 publié au J.O. n°176 du 1er

août 2006: « Procédures d’audit mises en œuvre par le

commissaire aux comptes à l’issue de son évaluation des

risques ». (voir annexe 1) Ces procédures sont mises en place

dans l’optique de :

o répondre à l’évaluation des risques significatifs au niveau

des assertions (voir annexe 2).

o d’effectuer des tests de procédures : il s’agit de valider la

procédure de contrôle de l’inventaire en cours d’année et

la procédure d’inventaire écrite.

- 7 -

o d’effectuer des contrôles sur la substance : il s’agit des

contrôles sur pièces et de revue de procédures

analytiques.

o d’évaluer le caractère suffisant et approprié des éléments

collectés. Cette appréciation conduira à la formulation

d’une opinion avec réserve ou du refus de certifier.

o documenter son travail

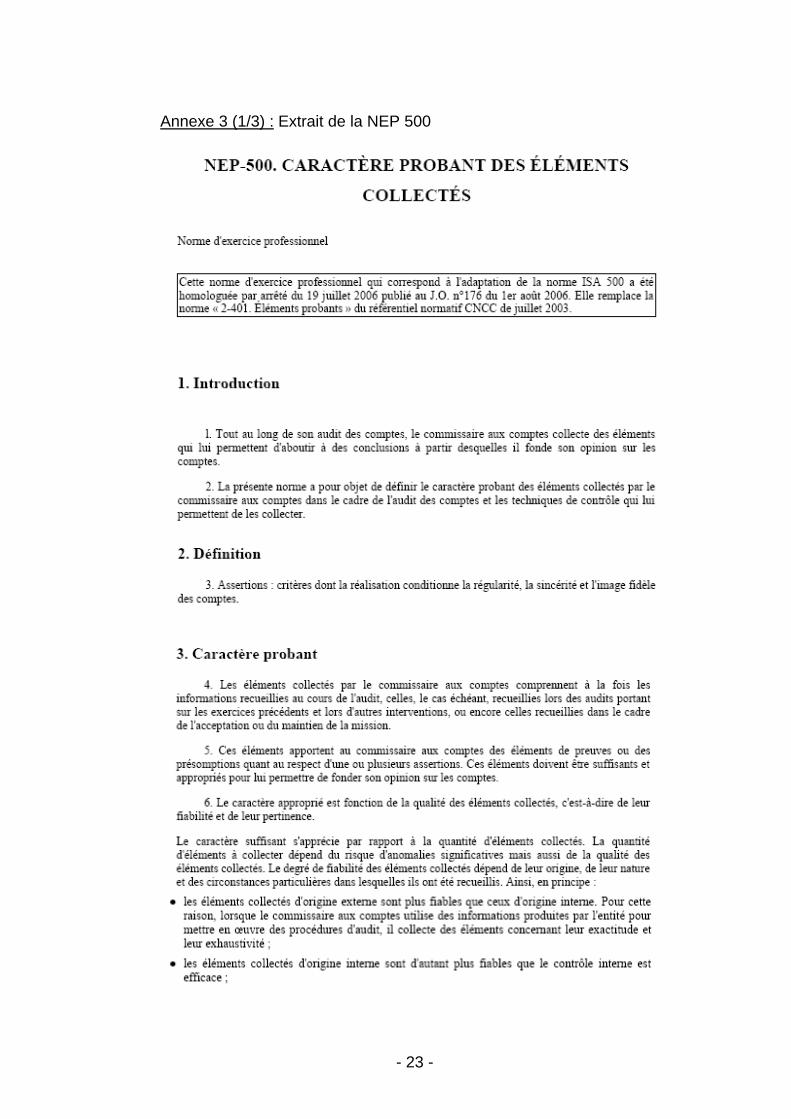

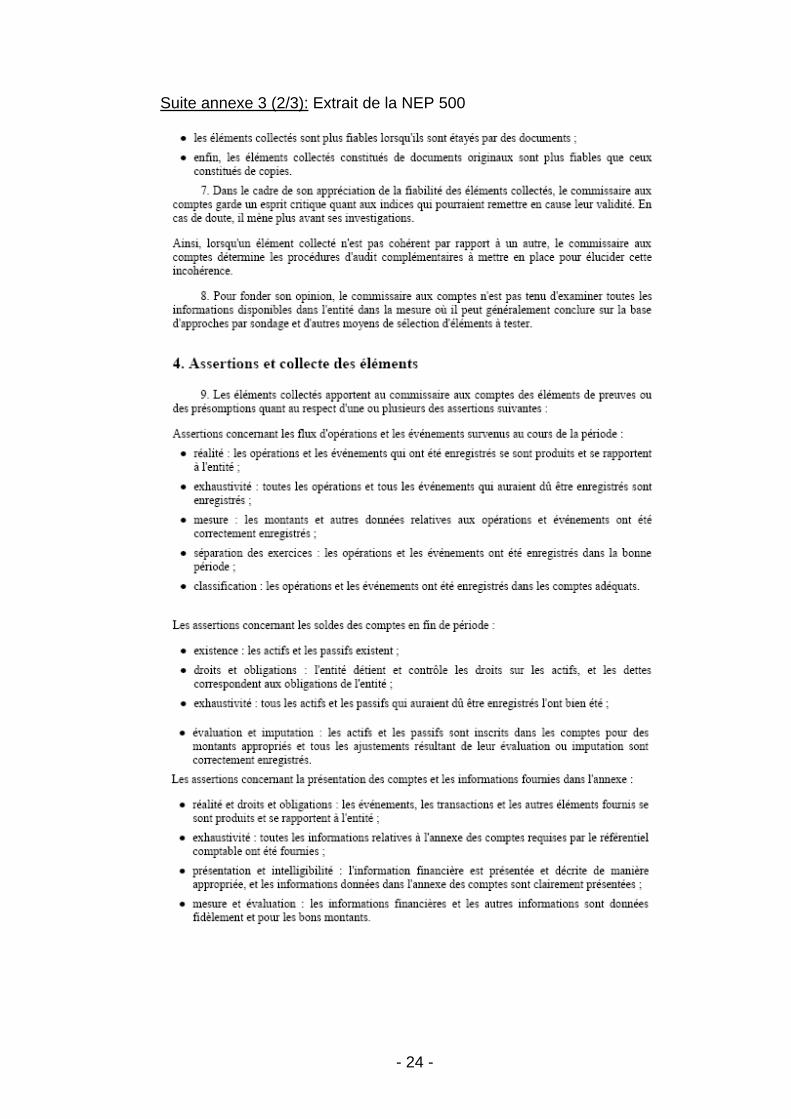

NEP 500 arrêté du 19 juillet 2006 publié au J.O. n°176 du 1er

août 2006 : « Caractère probant des éléments collectés »

(voir annexe 3).

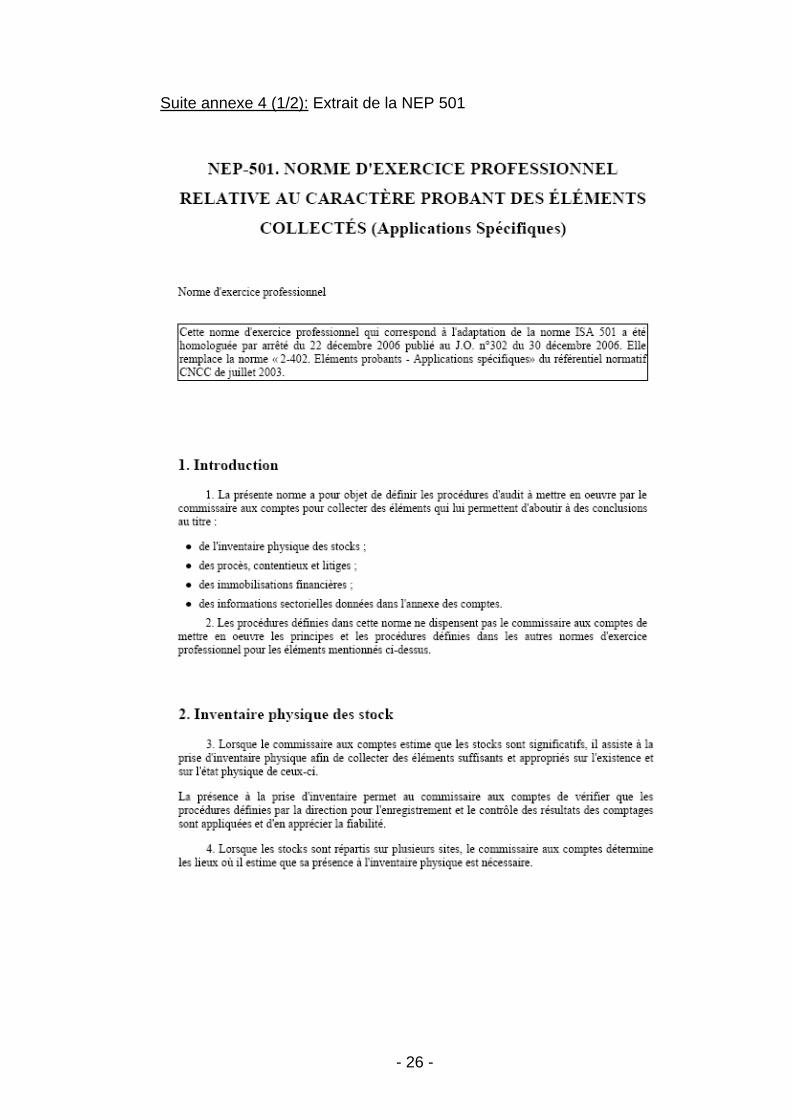

NEP 501 arrêté du 22 décembre 2006 publié au J.O. n°302 du

30 décembre 2006 : « Norme d’exercice professionnel relative

au caractère probant des éléments collectés » (applications

spécifiques). (voir annexe 4).

B) Démarche de la mission

Durant la phase de prise de connaissance du dossier, le commissaire

aux comptes devra lors de la phase de l’analyse de son organisation :

- Identifier la nature du stock à inventorier

- Analyser les procédures de contrôle des stocks en cours

d’exercice tels que l’inventaire permanent ou autres procédures.

Après avoir pris connaissance de ces procédures de contrôle, il devra :

- Analyser les procédures d’inventaire rédigées par l’entreprise

pour s’assurer de leur fiabilité ; en veillant sur :

o l’indépendance des équipes de comptage par rapport aux

gestionnaires de stock

o l’impossibilité d’accéder lors de l’inventaire physique aux données de l’inventaire permanent

- 8 -

o les procédures de contrôle. Tous les stocks ont été comptés (objectif d’exhaustivité) et ne l’ont été qu’une seule fois (objectif d’existence)

o les procédures d’identification des stocks qui ne sont pas la propriété de l’entreprise (stocks en dépôt appartenant à des fournisseurs ou clients)

Suivant ses conclusions sur la correcte application de ces procédures, il adaptera l’étendue des tests de contrôle en validant :

- les quantités par l’observation physique de la procédure d’inventaire et par contrôle physique des quantités (sondage).

- la valorisation des prix unitaires et le respect de la réglementation (Articles 321-19 à 321-22 du PCG).

- l’opinion sur la correcte dépréciation des stocks :

o Valeur de réalisation nette,

o Rotation lente, obsolescence, péremption,

o Retour en stock, défauts,

o Perte en carnet,

o Provision pour hausse des prix.

Dans le cas où la procédure décrite ne peut être mise en œuvre, il

devra alors déterminer les procédures alternatives qu’il pourra réaliser

pour s’assurer que :

Tous les stocks apparaissant au bilan sont la propriété de l’entreprise,

et que tous les stocks qui sont la propriété de l’entreprise figurent au

bilan.

- 9 -

L’intervention sur site

I) L’activité

A) Présentation La société est YYY une filiale d’un groupe étranger, spécialisé dans les

systèmes d’évacuation d’eaux pluviales. Le siège social et l’entrepôt de

la société sont situés en région parisienne.

Elle propose des solutions « clés en mains » à ses clients en assurant,

le design, la fabrication, l’installation et le suivi du projet de ces

installations.

La société détient un stock important de matériaux (tuyaux, chenaux,

joints, bols, brides, connecteurs, cônes, crapaudines…) situé pour une

partie dans l’entrepôt, une autre partie dans l’atelier et le reste dans une

cours privative.

Les systèmes d’évacuation d’eaux sont pré-assemblés par des ouvriers

qualifiés en atelier et transportés par camion sur le chantier.

Sa clientèle est principalement constituée de professionnels français

qui disposent d’ensembles immobiliers ayant d’importantes surfaces de

toiture : aéroports, usines, ateliers de maintenance, centres

commerciaux, immeubles de bureaux, résidences hôtelières, stades…

- 10 -

B) Chiffre clés Son chiffre d’affaires s’élève à environ 6 600 000 €. Le personnel

compte 41 effectifs répartis comme suit :

- 6 administratifs dont un responsable de société

- 1 personne aux services généraux

- 12 ouvriers en atelier dont un responsable d’atelier

- 22 ouvriers mobiles

Ces dernières années, l’activité connaît une forte croissance et se

poursuit dans cette même lignée. Cette progression annuelle du chiffre

d’affaires s’élève à 15% en moyenne.

C) Appréciation des zones de risques : le stock

Compte tenu de l’appréciation des éléments suivants :

Activité propre à la fabrication de ces systèmes de récupération

d’eau pluviale qui implique la détention d’un niveau de stock de

matériaux important.

Niveau significatif du poste « Stock » qui croît avec la phase de

développement de la société.

et au travers de la démarche de détection des risques spécifiques liées

à l’entreprise, le poste stock fait partie des contrôles qu’il convient

d’approfondir.

II) La procédure de l’inventaire des stocks

A) Contrôle de la procédure

La société n’a pas de procédure écrite de l’inventaire, ainsi, mon

opinion se repose :

sur l’entretien avec le chef d’atelier qui est également le

responsable du stock,

sur l’observation physique de l’inventaire

- 11 -

sur les contrôles par sondages des quantités et de pièces

comptables, à défaut, je retrace toutes les éléments de la

procédure.

La procédure d’inventaire doit comporter toutes les instructions liées à

sa bonne mise œuvre :

Le but de l’inventaire physique et son importance :

Le personnel semble conscient de la nécessité obligatoire de cette

opération, mais beaucoup voient cet exercice comme étant très

contraignant.

Le choix d’une date de commencement de stockage :

Le comptage s’est déroulé sur une journée, soit le lendemain de la date

de clôture de l’exercice. Je suis intervenue toute la journée pour

assister à l’inventaire et à la récapitulation de tous les éléments

comptés.

La désignation des emplacements où l’inventaire aura lieu

Le stock est répartit :

- dans l’entrepôt,

- dans l’atelier,

- à l’extérieur dans une cour à plusieurs endroits.

Il n’y a pas d’endroit attitré par catégorie de matériaux. Lorsque ces

matériaux sont livrés, ils sont entreposés aux endroits qui présentent de

l’espace disponible. Cela est surtout vrai pour les matériaux de gros

volumes, difficiles à déplacer. Je relève donc que pour un même type

de matériel, il faut rechercher son existence à plusieurs endroits.

Etant peu familiarisée par l’aspect technique des matériaux à sonder et

la difficulté de trouver chaque endroit de stockage, je me suis fait

assistée par un des ouvriers qui m’expliquait l’emplacement de chaque

lot. Mon seul moyen de contrôle de correspondance des produits était

- 12 -

le descriptif des références sur les différents matériaux, boites et

palettes.

La préparation des lieux de stockage

Mis à part les matériaux de grande taille qui ne sont pas regroupés, les

autres matériaux sont rassemblés, mais il reste difficile d’identifier leur

emplacement dans la mesure, où il n’existe ni allée, ni étalages

comportant des indications. Il faut se référer uniquement à l’étiquette

collée sur les matériaux ou l’étiquette des cartons qui les contiennent.

Durant le comptage, il faut être prudent sur les unités de mesure à

utiliser. Du fait de la grande variété de matériaux existants, les mesures

peuvent se chiffrer en unités, en palette de « x » quantité, en cartons de

« x » quantité et en mètres.

Les noms des personnes affectées et leurs responsabilités

respectives

Tout le personnel travaillant au siège et à l’atelier a participé à

l’inventaire physique (personnel administratif et les ouvriers).

Cependant, je note pendant mon passage que :

- le personnel administratif a commis des erreurs de comptage

du fait de son manque de connaissance technique (amalgame

sur les matériaux, sur le calibre), l’information m’a été révélée

par un ouvrier sur place. Je relativise ce renseignement dans la

mesure où cela ne concernait principalement que des pièces de

quincaillerie, l’incidence sur la valorisation est faible.

- une partie du comptage peut être remise en cause : certains

ouvriers rebutés par l’opération, n’ont pas pris au sérieux le

comptage du stock en négligeant la tâche, et ont attribués des

quantités approximatives.

- sur le plan de l’efficacité, tout le personnel comptait une partie

du stock, en prenant soin d’accoler une note pour marquer le

- 13 -

recensement au fur et à mesure de leur avancée. Mais compte

tenu de l’inexistence d’une répartition précise des tâches par

salarié, le travail a pris bien plus de temps qu’il en aurait fallu, les

uns comptant sur les autres pour espérer qu’ils effectuent le plus

de comptage.

J’ai noté que seul, le responsable de l’atelier, n’a pas participé à

l’inventaire physique, car il mettait à jour l’inventaire permanent tenu sur

un tableur les mouvements du mois passé, et assurait la gestion de la

relation clientèle.

Cela est un élément appréciable puisque l’indépendance entre des

équipes de comptage et le gestionnaire de stock est démontrée.

Cependant, je relève que le responsable de l’atelier, compétant sur les

aspects techniques et productifs n’est pas vraiment à l’aise avec l’outil

informatique. Cette information est importante, car cette personne tient

l’inventaire permanent. De ce fait, elle est exposée aux risques

d’erreurs de manipulation, de frappe et autres erreurs dues au manque

de maîtrise qui compromettraient le chiffrage de l’inventaire permanent.

Arrêt des mouvements pendant l’inventaire

Durant la période de l’inventaire physique, aucune activité de

production, d’expédition de matériaux n’a été effectuée.

Cependant, je me suis assurée auprès du responsable de stock que les

matériaux réceptionnés après la clôture de l’exercice avaient bien été

isolés et qu’ils ne faisaient pas partie du stock à recenser, ce qui était

effectivement bien le cas.

Centralisation et suivi des quantités

Une fois que le stock a été complètement recensé, on s’assure tout

d’abord que tous les lots sont marqués pour éviter le risque d’oublie.

Puis, on vérifie que les lots non marqués ne figurent pas sur états de

comptage pour éviter le risque de doublon. Pour les stocks de

- 14 -

matériaux qui n’ont pu être regroupés, on s’assure de la bonne addition

des différentes quantités qui figurent sur plusieurs feuilles de comptage.

Les différents relevés sont centralisés et chiffrés.

Procédures de séparation des exercices

Au niveau comptable : il faut s’assurer que les factures d’achat relatives

au stock sont bien enregistrées en comptabilité ou en factures non

parvenues à payer. De même que pour les matériaux reçus après la

date de clôture, il faut s’assurer qu’aucune facture ne soit pas

enregistrée dans l’exercice à clôturer.

En ce qui concerne les pièces pré-assemblées non expédiées aux

clients et non facturées, ils devront faire l’objet d’un calcul des encours

de production. Il en va de même pour les montages figurant chez le

client et qui n’ont pas encore fait l’objet de facturation.

Au niveau du contrôle de l’inventaire permanent : il faut s’assurer que

les entrées et les sorties constatées sont bien conformes à des

mouvements de l’exercice. Pour les pièces qui sont utilisées pour les

pré-assemblages non livrées, il convient de vérifier qu’elles aient bien

été sorties de l’état des stocks.

B) Sondage et valorisation

Test sur les quantités et confrontation de l’inventaire physique

et permanent

À l’issue de l’entretien, une fois que la procédure a été revue, j’effectue

une sélection des articles pour lesquels je réalise un test de comptage

pour valider la quantité reportée à l’inventaire physique.

Pour cela, sur l’ensemble du stock, j’ai retenu une vingtaine de

références qui avait les caractéristiques suivantes :

- un prix moyen unitaire supérieur à 180 €

- une valeur totale pour une référence supérieure à 20 000 €

- deux références sont pris aléatoirement dans la liste

- 15 -

L’ensemble de cette sélection représente environs 30% de la

valorisation globale de l’inventaire.

Sur les références sondées, certaines références présentaient des

écarts plus ou moins significatifs sur les quantités. Après chiffrage,

l’écart était valorisé à 7 k€, je suppose qu’en ayant sondé 30% du stock

que l’écart global pourrait s’élever à 23 k€. Compte tenu du chiffre

d’affaires dégagé (écart inférieur à 1%), du niveau de stock, et du

résultat (écart inférieur à 5%), l’impact est non significatif sur les

comptes.

Une fois le chiffrage de l’inventaire physique validé, il convient de le

comparer avec l’inventaire permanent tenu sur tableur.

Il révèle d’importants écarts sur quantités qui doivent être justifiés.

Ces écarts proviendraient à priori des différences de comptages. Dans

ce cas, un deuxième comptage a été établit pour les références

présentant de gros écarts.

Il proviendrait également des oublis d’entrées ou de sorties de stock de

matériel tenu sur Tableur Excel. Compte tenus :

- de la maîtrise limitée des outils informatiques du responsable de

stock

- du volume important des matériaux utilisés

- de la difficulté du chiffrage de certaines sorties des références

quantifiées en mètres

- d’une mise à jour manuelle sur tableur nécessitant un suivi

rigoureux et journalier qui facilite des oublis.

Il n’est pas judicieux de considérer l’inventaire permanent comme un

outil fiable étant donné l’importance des écarts.

En comptabilité, la valeur saisie sera celle de l’inventaire physique et

non la valorisation de l’inventaire permanent.

Trame de l’inventaire permanent mensuel :

- 16 -

Il existe environs 200 références dans le stock qui sont répertoriés dans

le tableau suivant :

Références Unité mesure 1 2 3 4 5 … … … 31 Total

Article A Unité

Article B Mètres

Article C Unité

… …

… …

Article ZZ Mètres

ENTRÉES SORTIES DU MOISMatériaux

Au cours d’une même journée, s’il y’a eu plusieurs entrées et sorties

pour une même référence, toutes les quantités sont saisies dans la

même cellule en (+) et en (-).

J’ai noté que la société a prévu prochainement la mise en place d’un

logiciel de gestion des stocks plus adapté que l’outil utilisé jusqu’alors.

L’utilisateur de ce logiciel étant le chef d’atelier, celui-ci participera à

une formation pour se familiariser à ce nouvel outil.

Test sur la valorisation

Afin de valider le prix unitaire figurant sur l’inventaire physique, il est

nécessaire de faire un recoupement avec les factures d’achat.

Pour cela, j’ai demandé quelques factures d’achats des matériaux. J’ai

pu ainsi pointer le prix unitaire figurant sur l’inventaire physique et le

prix unitaire à l’achat. Ce contrôle est satisfaisant.

C) Provision pour dépréciation

Aucune provision pour dépréciation n’a été constatée. Tous les

matériaux figurant au stock sont susceptibles d’être utilisés, et ne

présentent pas de caractéristiques d’obsolescence ou de défauts

connus. Seules quelques pièces abimées par le transport ou un

mauvais stockage qui ne seront pas utilisées sont mises au rebut au fur

et à mesure et ne font donc pas partie du référencement.

- 17 -

CONCLUSION

Le rôle du commissaire aux comptes dans le cadre de l’inventaire

physique n’est pas de vérifier tout le stock en le recomptant. Cela n’est

pas possible et ne présenterait aucun intérêt.

Son rôle est de valider, de prendre connaissance des procédures

d’inventaires rédigées par l’entreprise et de s’assurer que ces

procédures sont de nature à obtenir des résultats fiables et probants.

Suivant le niveau de satisfaction de son contrôle, le commissaire aux

comptes fera part de ses réserves s’il juge que la procédure

d’inventaire est insuffisante. Suivant l’impact significatif ou non, il pourra

exiger une correction, surtout dans le cas de surévaluation du stock.

Il pourra émettre également des recommandations à l’issue de sa

mission afin d’améliorer cette procédure au fur et à mesure des

exercices par le responsable.

Dans le cadre de cette intervention, j’ai fait une revue de toute la

procédure d’inventaire de stock puisque la procédure écrite ne m’a pas

été remise. J’ai pu observer le déroulement du comptage sur les

éléments physiques. À l’issue de ma revue, et au travers la description

de mon intervention, j’ai conclu que le contrôle du cycle était

satisfaisant.

- 18 -

ANNEXES

Annexe 1 (1/4) : Extrait de la NEP 330

- 19 -

Suite annexe 1 (2/4) : Extrait de la NEP 330

- 20 -

Suite annexe 1 (3/4) : Extrait de la NEP 330

- 21 -

Suite annexe 1 (4/4) : Extrait de la NEP 330

- 22 -

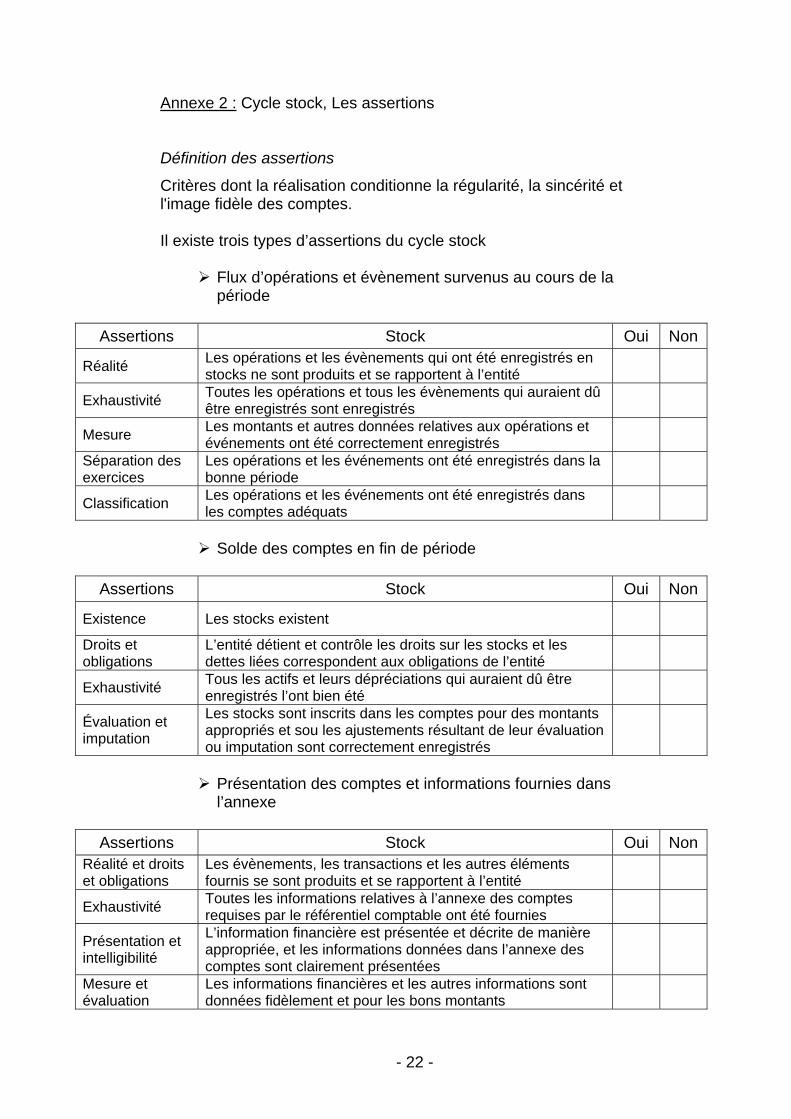

Annexe 2 : Cycle stock, Les assertions

Définition des assertions

Critères dont la réalisation conditionne la régularité, la sincérité et l'image fidèle des comptes. Il existe trois types d’assertions du cycle stock

Flux d’opérations et évènement survenus au cours de la période

Assertions Stock Oui Non

Réalité Les opérations et les évènements qui ont été enregistrés en stocks ne sont produits et se rapportent à l’entité

Exhaustivité Toutes les opérations et tous les évènements qui auraient dû être enregistrés sont enregistrés

Mesure Les montants et autres données relatives aux opérations et événements ont été correctement enregistrés

Séparation des exercices

Les opérations et les événements ont été enregistrés dans la bonne période

Classification Les opérations et les événements ont été enregistrés dans les comptes adéquats

Solde des comptes en fin de période

Assertions Stock Oui Non

Existence Les stocks existent

Droits et obligations

L’entité détient et contrôle les droits sur les stocks et les dettes liées correspondent aux obligations de l’entité

Exhaustivité Tous les actifs et leurs dépréciations qui auraient dû être enregistrés l’ont bien été

Évaluation et imputation

Les stocks sont inscrits dans les comptes pour des montants appropriés et sou les ajustements résultant de leur évaluation ou imputation sont correctement enregistrés

Présentation des comptes et informations fournies dans l’annexe

Assertions Stock Oui Non

Réalité et droits et obligations

Les évènements, les transactions et les autres éléments fournis se sont produits et se rapportent à l’entité

Exhaustivité Toutes les informations relatives à l’annexe des comptes requises par le référentiel comptable ont été fournies

Présentation et intelligibilité

L’information financière est présentée et décrite de manière appropriée, et les informations données dans l’annexe des comptes sont clairement présentées

Mesure et évaluation

Les informations financières et les autres informations sont données fidèlement et pour les bons montants

- 23 -

Annexe 3 (1/3) : Extrait de la NEP 500

- 24 -

Suite annexe 3 (2/3): Extrait de la NEP 500

- 25 -

Suite annexe 3 (3/3): Extrait de la NEP 500

- 26 -

Suite annexe 4 (1/2): Extrait de la NEP 501

- 27 -

Suite annexe 4 (2/2): Extrait de la NEP 501

- 28 -

BIBLIOGRAPHIE

Source législative :

Arrêté du 19 juillet 2006 portant homologation de la norme d’exercice

professionnel relative aux « procédures d’audit mises en œuvre par le

commissaire aux comptes à l’issue de son évaluation des risques ».

Articles 321-19 à 321-22 du PCG sur les méthodes d’évaluation.

Doctrine et normes d’exercice professionnel :

NEP-330. Transposition de la norme d’audit internationale ISA 330

« Procédures d’audit mises en œuvre par le commissaire aux comptes

à l’issue de son évaluation des risques ».

NEP-500. Caractère probant des éléments collectés

NEP-501. Norme d’exercice professionnelle relative au caractère

probant des éléments collectés.

Mémoires : MIARA Arnaud : « Mise en place de procédures de contrôle interne et

de tableaux de gestions adaptés à une gestion comptable fiscale et

économique d’éléments fongibles immobilisés ou stockés. Cas d’un

parc d’échafaudages », Novembre 2007. 201 p.

- 29 -

Ouvrages et revues professionnels : « Organiser l’inventaire physique des stocks ». Revue Fiduciaire

Comptable n° 301. Décembre 2003 p.21-25

« Obtention des éléments probants : observation de la prise d’inventaire

physique des stocks ». Revue Française Comptable n° 337. Octobre

2001 p.5

Sites Internet : www.cncc.fr

www.h3c.org

Support de formation :

« Audit et commissariat aux comptes, assistants confirmés » Centre de

la Formation de la Profession Comptable

![Vaillance courtage cac sérénité 2020 [brochure]](https://static.fdocuments.fr/doc/165x107/588704b81a28ab4e3a8b6eeb/vaillance-courtage-cac-serenite-2020-brochure.jpg)