Bilan Cac - Consolidation

29

-

Upload

julienincorvaia -

Category

Documents

-

view

7 -

download

0

description

BLKA LBNA

Transcript of Bilan Cac - Consolidation

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 1/29

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 2/29

Sommaire

• Organigrammes UCPA• Introduction

• Comptes agrégés

• Règlement CRC n°2002-12

• Périmètre de cominaison

• Con!ention de cominaison

• "ét#odes d$é!aluation et de présentation

• Rapport de gestion

• Oligations en matière d$in%ormations %inancières

• Ré%érentiel comptale

• R&le du commissaire au' comptes

• (e groupe UCPA

• Conclusion

2

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 3/29

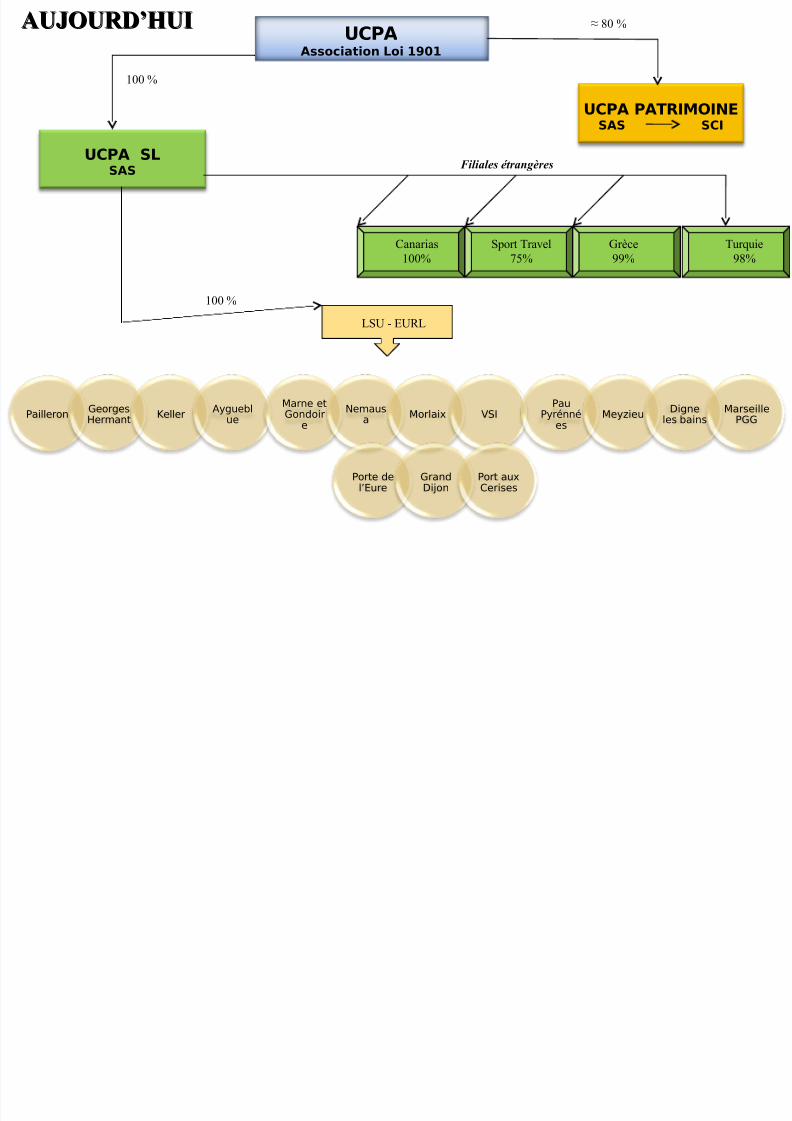

AUJOURD’HUIAUJOURD’HUI

UCPA PATRIMOINESAS SCI

100 %

UCPA SLSAS

UCPAAssociation Loi 1901

Canarias

100%

Sport Travel

75%

Turquie

98%

Grèce

99%

≈ 80 %

Filiales étrangères

Pailleron

GeorgesHermant

Keller Aygueblue

Marne et

Gondoire

Nemausa

Morlaix VSI

Pau

Pyrénnées

Meyzieu

Digneles bains

MarseillePGG

Porte del!ure

GrandDi"on

Port aux#erises

LSU !U"L

100 %

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 4/29

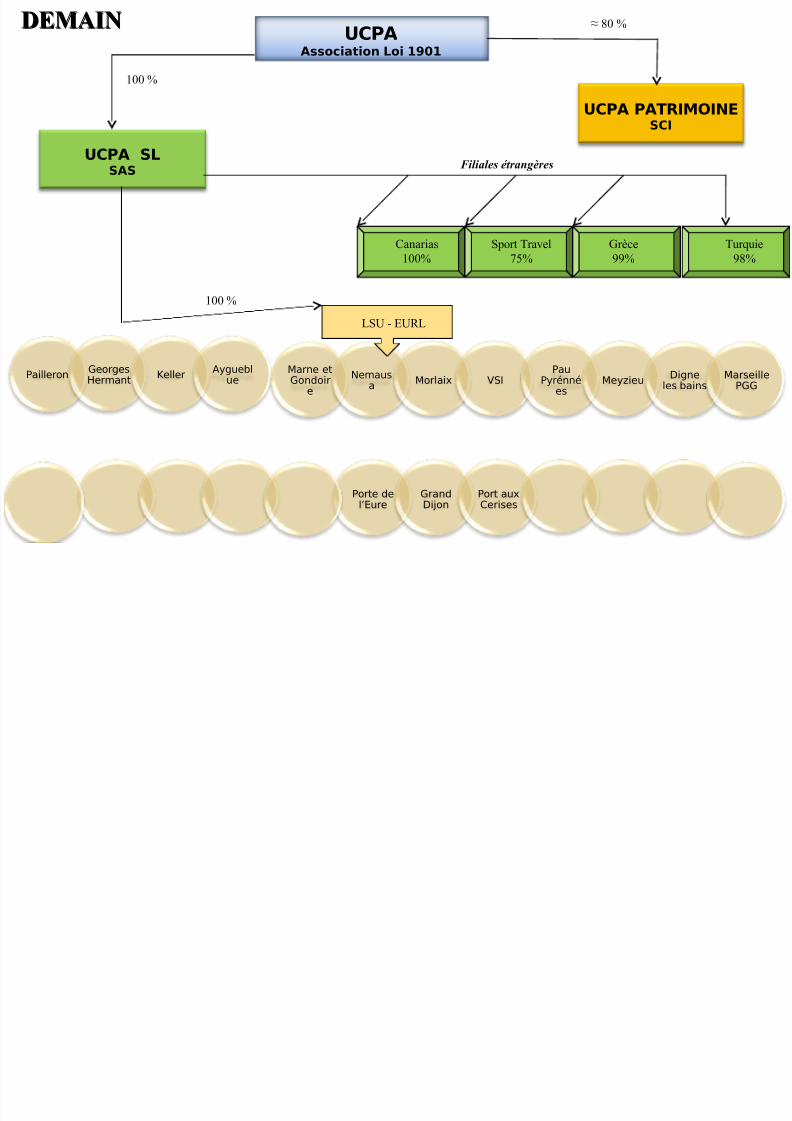

DEMAINDEMAIN

UCPA PATRIMOINESCI

100 %

UCPA SLSAS

UCPAAssociation Loi 1901

Canarias

100%

Sport Travel

75%

Turquie

98%

Grèce

99%

≈ 80 %

Filiales étrangères

Pailleron

GeorgesHermant

KellerAyguebl

ueMarne etGondoir

e

Nemausa

Morlaix VSIPau

Pyrénnées

Meyzieu

Digneles bains

MarseillePGG

Porte del!ure

GrandDi"on

Port aux#erises

LSU !U"L

100 %

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 5/29

Introduction

• (es Associations et )ondations peu!ent *tre liées + d$autres entités ,associations %ondations sociétés

commerciales sociétés ci!iles .I/ etc par des relations économiques de nature di!erses sans ue

leur intégration résulte de liens de participation organisant des relations d$organisme mère + %iliales3

• (a co#ésion de ces ensemles peut les conduire + sou#aiter étalir des 4 comptes agrégés 5 dans un

cadre de présentation u$elles déterminent elles-m*mes3

• (a co#ésion de ces ensemles peut aussi les conduire + sou#aiter étalir des comptes ui ne peu!ent

*tre appelés comptes consolidés et sont désignés 4 comptes combinés »3

5

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 6/29

Introduction

Les Associations n’ont aucune obligation d’établir des comptes combinés

1 6 Celles ui étalissent des 4 comptes agrégés 5 ui ne respectent pas la mise en 7u!re de toutes les

conditions du règlement CRC n° 88-02 complété par le décret ci-dessous3

2 6 (es associations ui étalissent des comptes combinés 9

/lle respectent les dispositions du règlement CRC n° 2002 du 12 :écemre 2002 ;

/lles les présentent + l$organe déliérant et les di%%usent ou pulient au' tiers3

#

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 7/29

Les comptes agrégés

1/ Etablissement des comptes agrégés relatifs à l’ensemble des « entreprises » sélectionnées

Il s$agit ici d$une sommation ligne de comptes par ligne de comptes des !aleurs prises pourc#acune des entreprises ,a!ec é!entuellement élimination des opérations réciproues et ceci pourc#acune des années3

On otient ainsi les comptes annuels d$une entreprise 4 !irtuelle 5 ui serait constituée del$ensemle des entreprises du groupe dans le ut de %aire appara<tre la p#=sionomie %inancière dugroupe3

/ !bligation légale de publier les comptes pour les Associations rece"ant plus de 1#$%&&&

Euros de sub"entions :ans le cadre de l$application des lois sur la transparence %inancière des associations le

gou!ernement a pulié le 2> "ai 2008 un décret ,n° 2008->?0 relati% + la pulicité des comptesdes associations et un arr*té pulié au @O du ? @uin 20083

uels comptes doi!ent *tre puliés B

(es comptes générau' de la personne morale

Il s$agit des comptes agrégés de %in d$e'ercice c$est-+-dire les comptes générau' de l$association,personne morale3

Ces comptes agrégés sont composés du ilan gloal du compte de %onctionnement gloal et del$anne'e3

7

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 8/29

Règlement CRC n°2002-12

(e règlement CRC n°2002-12 du 12 décemre 2002 relati% + l$élaoration des comptes cominés

s$appliue + toutes les entités personnes morales de droit pri!é et donc au' associations et

fondations3

Il dé%init 9

le périmètre de cominaison 9

uel périmètre de cominaison B Les entités combinées '

sur uels critères B

l’entité combinante ;

la %ormalisation des relations entre les entités cominées et le rele!é des con!entionse'istantes ;

les règles et mét#odes spéci%iues + l$étalissement des comptes cominés ;

le rele!é des in%ormations + produire dans l$anne'e au' comptes cominés3

8

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 9/29

Périmètre de combinaison

• (éfinition du périm)tre de combinaison *+,+ n-..& du ./&0/..

Il est constitué par l$ensemle des entités ui sont soit combinées entre elles soit consolidées par l$une

ou plusieurs des entités cominées3

• (éfinition du périm)tre d’agrégation

4 idem 5 ci-dessus3

9

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 10/29

2érim)tre de combinaison

(es entités constituées d$un ensemle de t*tes liées entre elles par un lien de cominaison 9

liées par une con!ention de cominaison ,!oir ci-après

%aisant l$oet d$un contr&le de droit ou de %ait direct ou indirect3

(es entreprises consolidées par une ou plusieurs entreprises comprises dans le périmètres decominaison parce ue 9

Contr&lées de manière e'clusi!e

Contr&lées conointement

Dous in%luence notale3

(es entités non comprises dans l$ensemle de t*te et non consolidées liées + l$une des entités aumoins !isées au' deu' alinéas précédents par un lien de cominaison3

3ne m4me entité ne peut faire partie de deu5 combinaisons différentes sauf en cas de contr6le

con7oint%

10

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 11/29

2érim)tre de combinaison

(e lien de cominaison peut *tre constitué par 9

des relations économiues de nature di!erse

des liens su%%isamment proc#es ,a%%ectio %amiliae

un accord

une direction commune

des ser!ices communs3

Ce lien génère un comportement (social, commercial, technique ou financier) commun.

(es critères déterminants du c#oi' du groupe auuel l$entité doit *tre rattac#ée sont l$accord des entités

entre elles et l$importance de la durailité du lien ui sont appréciées en %onction du centre réel dedécision ,direction et réseau de distriution et du ni!eau d$autonomie de l$entité c$est-+-dire de la

capacité de l$entité + rompre ce lien unilatéralement et sans compromettre la continuité de son

e'ploitation3

11

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 12/29

2érim)tre de combinaison

(éfinition de l’entité combinante

C$est l$entité c#argée d$étalir les comptes cominés3

/lle est désignée comme telle dans la con!ention de cominaison et c#argée d$étalir les comptes cominés3

12

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 13/29

E5emples

2lusieurs e5emples dans le secteur associatif 8

la (igue Eationale Contre le Cancer

le Decours Populaire )ranFais 9 Union de )édérations départementales3 (a cominaison s$e%%ectue

d$aord au ni!eau départemental ensuite au ni!eau national ;

groupe d$Associations a=ant une m*me acti!ité sociale mais ne s$adressant pas au' m*mes

personnes et étant su!entionnées par le m*me organisme ;

association a=ant %ilialisé certaines de ses acti!ités lucrati!es et sou#aitant a!oir une !ue

économiue de l$ensemle ;

associations sporti!es d$une m*me commune ;

le groupe "édecins Dans )rontières

1$

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 14/29

+on"ention de combinaison

,édaction d’une con"ention écrite et son contenu

Un accord con!entionnel de cominaison doit nécessairement *tre écrit entre les entités prenant part +

l$opération3 A dé%aut aucune cominaison ne peut *tre étalie3

(a con!ention doit préciser 9

1 (es engagements pris a%in de garantir une durée su%%isante au' accords ou liens conduisant + l$e'igence etau' mét#odes de cominaison d$un e'ercice + l$autre dans le respect des règles applicales en la

matière3

2 (es conditions et modalités d$engagement pris par les parties prenantes a%in de garantir la transmission

dans les délais %i'és de toutes les in%ormations nécessaires + l$étalissement des comptes cominés3

1

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 15/29

+on"ention de combinaison

Il n$e'iste pas de modèle t=pe mais on peut imaginer u$+ l$instar d$une con!ention de consolidation celle-cipourra pré!oir 9

la dé%inition des comptes sociau'

des précisions sur les 4 Interco 5

les règles et mét#odes comptales + respecter

la structure du plan comptale 4 groupe 5 + oser!er

l$édition d$un manuel de cominaison propre au groupe3

15

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 16/29

9ét:odes d’é"aluation et de présentation

(es règles et les tec#niues applicales en matière de comptes consolidés ,règlement CRC 88-02 sont

pour la plupart transposales au' comptes cominés3

1#

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 17/29

9ét:odes d’é"aluation et de présentation

,)gles de combinaison

(a cominaison est un cumul des comptes préalalement retraités au' normes du groupe e%%ectué selon des

règles analogues + la notion d$intégration gloale ,en cas de contr&le e'clusi% et relati% + la notion

d$intégration proportionnelle ,en cas de contr&le partiel ou partagé3

Particularité 9

Comme l$entrée d$une entité dans le périmètre de cominaison ne pro!ient pas de l$acuisition de titres les

%onds propres cominés représentent le cumul des capitau' propres et des autres %onds propres des

entités inclus dans le périmètre3

(es titres de participations entre entités du groupe sont éliminés par imputation sur les %onds propres3

17

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 18/29

9ét:odes d’é"aluation et de présentation

2résentation des comptes combinés

(es comptes cominés doi!ent se présenter sous la %orme traditionnelle + sa!oir 9

ilan cominé

compte de résultat cominé

anne'e des comptes cominés ,périmètre description des liens 33 dont 9

taleau de !ariation des %onds propres cominés

lorsue certaines entités du groupe cominé sont concernées par l$appel national + la générosité

puliue un

Compte d$emploi des ressources cominé de!ra %aire partie intégrante de l$anne'e des Comptes

Cominés3

un rapport de gestion des comptes cominés pourra *tre étali pour améliorer la communication

%inancière3

18

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 19/29

,apport de gestion

+ontenu du rapport de gestion des comptes combinés 8

(a situation de 4 l$ensemle 5 constituant les comptes cominés au cours de l$e'ercice écoulé

,in%ormations gloales etGou par acti!ité

(es é!entuels c#angements inter!enus dans la présentation des comptes cominés dans les mét#odes

d$é!aluation et dans le périmètre de cominaison

(es principales actions réalisées par 4 l$ensemle 5

(es prestations éné!oles dont a éné%icié 4 l$ensemle 5

($é!olution pré!isiles des acti!ités de 4 l$ensemle 5

(es é!ènements importants sur!enus depuis la date de cl&ture de l$e'ercice

(es commentaires sur le Compte d$emploi des Ressources et plus généralement sur l$utilisation des %onds

collectés dans le cadre de la générosité pulic

/!entuellement les commentaires sur les %onds pulics et leur utilisation

19

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 20/29

!bligations en mati)re d’informations financi)res

Informations financi)res relati"es au5 comptes combinés 8

Hilan

Compte de résultat

Anne'e ,pour les in%ormations relati!es au' éléments c#i%%rés elles ne sont + produire ue si elles son

signi%icati!es 9

In%ormations relati!es au ré%érentiel comptale au' modalités de cominaison et é!entuellement au' mét#odes e

règles d$é!aluation

In%ormations relati!es au périmètre de cominaison en indiuant la liste des entités cominés

/'plications des postes du ilan et du compte de résultat et leurs !ariations

Autres in%ormations 9 in%ormations sectorielles ,présentation des acti!ités par pa=s par origine des %onds ,pulics

pri!és A.O autres in%ormations di!erses ,é!ènements post-cl&ture dirigeants

aleau de !ariation des %onds propres cominés ,indication de la contriution de c#acune des entités cominés

au' %onds propres cominés

Compte d$emploi des ressources cominés pour les organismes %aisant appel + la générosité du pulic

aleau des %ons dédiés cominés

2oints en suspens 8

aleau des %lu' de trésorerie

Pour les associations %aisant appel + la générosité du pulic 9 mét#ode d$a%%ectation des c#arges indirectes + la

mission sociale + !oir selon l$a!is CEC 200J-0J20

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 21/29

,éférentiel comptable

+:oi5 du référentiel comptable 8

Rappelons ue les normes I)RD ne s$appliuent pas au' entités du secteur non marc#and et u$elles

n$aordent pas les spéci%icités sectorielles telles ue le traitement des %onds dédiés les %onds associati%s

le commodat les contriutions !olontaires etc3

/n l$asence d$oligation + étalir des comptes cominés il n$e'iste aucun ré%érentiel comptale pour la

cominaison d$organisation + ut non lucrati%3 Aussi en application du principe comptale %ranFais

d$ 5autonomie des comptes consolidés » ou cominés le groupe cominé appara<t lire de c#oisir ou

de dé%inir ses propres principes comptales en prenant en comptes les oecti%s poursui!is ui moti!ent la

décision de produire des comptes cominés et le cas éc#éant de la nationalité des entités cominées

périmètre 4 %ranco-%ranFais 5 ou 4 international 53

21

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 22/29

,6le du commissaire au5 comptes

(a mission de certi%ication légale des comptes cominés en application de l$article (3J2K-8 du Code

de commerce ne peut porter ue sur des comptes cominés étalis en application du règlement

CRC n°88-02 du 28G0?G883

(a cominaison est assimilée + une modalité de la consolidation3

(a démarc#e est ici analogue au cas des comptes consolidés dans les sociétés Commerciales 9

Ils ont été étalis lirement et arr*tés par l$organe de direction ,éui!alent du conseil

d$administration ;

Ils doi!ent *tre con%ormes 9

au' règles comptales ,CRC n°2002-12 notamment

au' règles uridiues 9 certification communication + l$Assemlée générale3

22

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 23/29

,6le du commissaire au5 comptes

Deules les entités astreintes à publier des comptes consolidés désignent au moins deu5 Commissaires au' Comptes ,Article (3 J2K-2 du Code de commerce3

Il n$e'iste pas de te'te spéci%iue au' associations et %ondations m4me si elles publient leurs

Comptes cominés3

2$

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 24/29

,6le du commissaire au5 comptes

Intér4ts de la combinaison pour le commissaire au5 comptes

/lle permet la le!ée du secret pro%essionnel entre con%rères des entités concernées par la

cominaison ,article (3J22-1> du Code de commerce

/lle permet également au commissaire au' comptes de l$entité cominante de conduire des

in!estigations dans les entités cominées ,article (3J2K-1? du Code de commerce3

Ces modalités d’intervention ne sont pas applicables si la mission ne porte pas sur la certification légale

de véritables comptes combinés (et notamment s’il s’agit d’une mission sur des comptes « agrégés ).

Réponse de la C/@ ,Commission des /tudes @uridiues de la CECC n°200J-21 du 2J %é!rier 200J 9

« les comptes combinés ou consolidés établis volontairement par une association pour !tre diffusés,doivent faire obligatoirement l’ob"et d’une certification.

2

UCPA .roupe Hilan K1G10G2008

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 25/29

p

25

UCPA .roupe Résultats K1G10G2008

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 26/29

2#

UCPA .roupe L HI(AE K1G10G2008

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 27/29

27

UCPA .roupe L Résultats K1G10G2008

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 28/29

28

7/21/2019 Bilan Cac - Consolidation

http://slidepdf.com/reader/full/bilan-cac-consolidation 29/29

29

+!;+L3SI!;

L’Agrégation 8

Une nécessité 4 pour mieu' in%ormer 5 et ce dans un cadre comptale dé%ini par l$UCPA3

La +ombinaison 8

Un oecti% é!entuel pour demain et ce dans un cadre réglementaire dé%ini3