Rapport cnc janv2013_lepers_portugal

56

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel en France Une vision prospective Jean-Frédérick Lepers – Jean-Noël Portugal Janvier 2013

description

Transcript of Rapport cnc janv2013_lepers_portugal

Avenir à 10 ans des industries techniques

du cinéma et de l’audiovisuel en France

Une vision prospective

Jean-Frédérick Lepers – Jean-Noël Portugal

Janvier 2013

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

Table des Matières

Lettres de mission

Méthodologie ............................................................................................................. 5

Introduction ................................................................................................................6

Etat des lieux : une image arrêtée du secteur .............................................................. 7

Un constat inquiétant .............................................................................................. 7

Des causes identifiées ............................................................................................. 8

Le passage au numérique ................................................................................................ 8

La crise du crédit ............................................................................................................. 9

Les distorsions de concurrence et les délocalisations ...................................................... 9

Imbrication de toute la chaîne ....................................................................................... 10

Conclusion : une image en mouvement ................................................................. 10

Compétitivité internationale .................................................................................... 11

La concurrence fiscale entre les territoires ............................................................ 11

Panorama comparé ....................................................................................................... 11

Une situation qui ne peut perdurer ................................................................................ 12

L’hyperpragmatisme des territoires concurrents ....................................................... 12

Un risque d’appauvrissement durable du tissu français .............................................. 12

Objectifs de sauvegarde et de compétitivité à court terme ................................... 13

Premier objectif : relocaliser les productions françaises haut de gamme ........................ 13

Le levier du crédit d’impôt .......................................................................................... 13

Le levier des SOFICA ................................................................................................. 15

Deuxième objectif : attirer de grosses productions étrangères ....................................... 17

Troisième objectif : atteindre la vitesse de sortie de crise .............................................. 18

S’adapter aux comportements et à l’évolution des dispositifs concurrents .................... 18

Démarche éco-responsable et territorialité des dépenses ............................................. 19

Forces et faiblesses de la filière ................................................................................. 20

Une industrie « court-termiste » ............................................................................ 20

Les chaînes de valeurs ........................................................................................... 22

Audiovisuel : tension sur les prix, concentration ............................................................ 22

Cinéma : déficit de synergies ......................................................................................... 23

Une industrie et un artisanat ..................................................................................... 23

Des pratiques commerciales nocives ......................................................................... 24

Un déséquilibre dans la relation aux fabricants de matériel ....................................... 24

Publicité : intégration verticale ..................................................................................... 25

Conclusion : des réalités contrastées ............................................................................. 25

La question de la valeur ............................................................................................. 25

Un besoin de solidarité .............................................................................................. 26

Les chaînes de valeurs de demain .............................................................................. 27

Entreprises ............................................................................................................ 28

Un manque de leaders structurants ............................................................................... 28

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

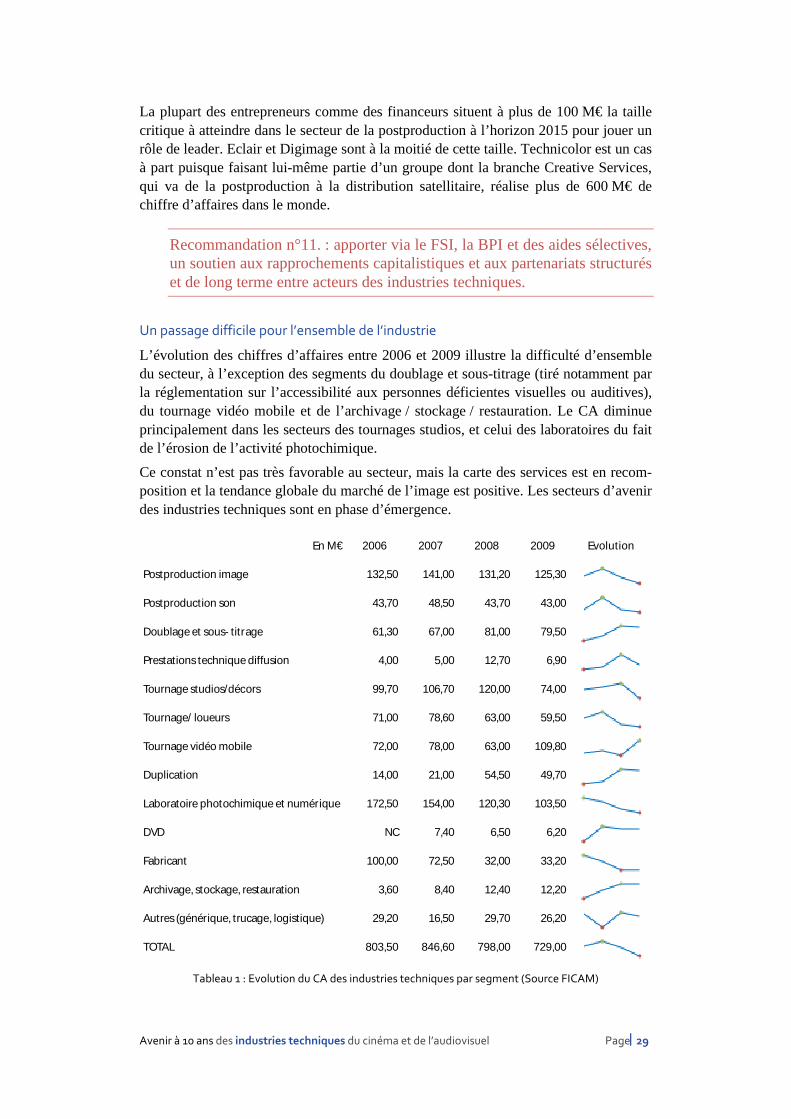

Un passage difficile pour l’ensemble de l’industrie ........................................................ 29

Accès au financement ................................................................................................... 30

Remobiliser les banques, monter en compétence stratégique et financière ............... 30

Soutenir la R&D et l’investissement ........................................................................... 31

Ressources humaines ............................................................................................ 35

Artistes-techniciens : des écoles aux plateaux ............................................................... 35

Le numérique en conflit avec l’art ? ............................................................................... 36

Conservation et sécurisation des données ............................................................. 37

Conclusion : pour une industrie florissante à 10 ans ............................................... 39

Un écosystème intégral et vivant .............................................................................. 40

Intégration horizontale : excellence à l’échelle européenne ....................................... 40

Intégration verticale : des pôles multimétiers ............................................................ 40

Projections, scénarios d’évolution ............................................................................ 41

Hypothèses ........................................................................................................... 41

Les salles continuent de catalyser « l’expérience » ........................................................ 41

L’économie du contenu se déplace vers le numérique ................................................... 42

Le contrôle des réseaux et du nuage est le carburant du système .................................. 42

L’interopérabilité conditionne le passage à l’échelle des industries françaises ............... 43

Les entreprises sont des compétences reliées par de la fibre ......................................... 43

La gestion de production est au cœur de la rentabilité .................................................. 43

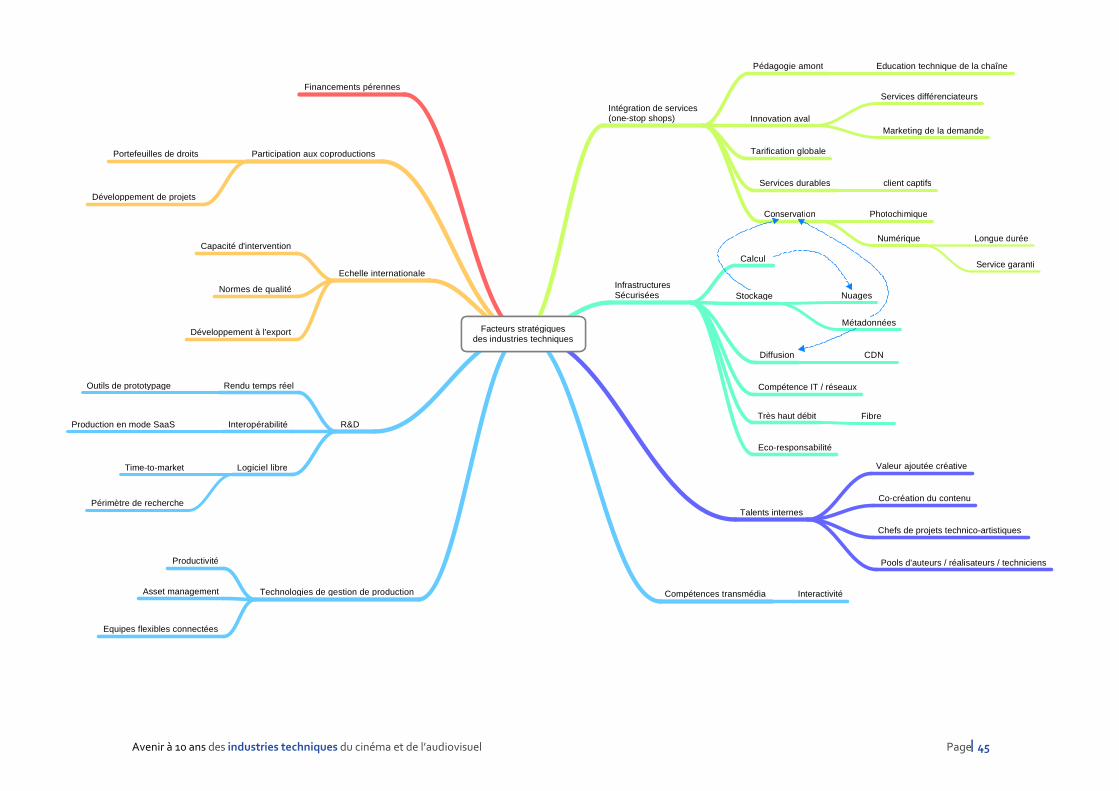

Le rapprochement avec le jeu vidéo est consommé ...................................................... 44

Des studios intégrés attirent des investissements ......................................................... 44

Vers l’avenir .......................................................................................................... 46

Rappel des recommandations .................................................................................. 47

Autres évolutions possibles au sein du CNC .......................................................... 50

Pluridisciplinarité des commissions ............................................................................... 50

Engagement économique ............................................................................................. 50

Annexe 1 : personnes auditionnées ........................................................................... 51

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page5

Méthodologie

Les conclusions de ce rapport reposent sur 90 entretiens approfondis avec des profes-sionnels représentant un large panorama d’entreprises, organismes et corps de métiers issus des industries techniques ou de leur environnement direct. La plupart des conclu-sions et observations relatées ici sont tirées de ces entretiens et recoupées avec des sources documentaires citées en note.

Il s’agit donc pour l’essentiel d’un regard du secteur sur lui-même.

Les entretiens ont été pour la plupart enregistrés et exploités dans le détail. Toutefois, afin de favoriser une expression totalement libre, nous nous sommes engagés à ne pas reproduire de citation nominative. Les témoignages sont restitués de façon anonyme et agrégée, en italique et entre guillemets dans quelques cas où une formulation particu-lière est reprise verbatim. Nous soulignons lorsque c’est nécessaire les idées originales ainsi que les avis minoritaires ou en rupture avec l’opinion majoritairement admise, mais dans le souci d’exploiter les signaux faibles nous les mentionnons chaque fois qu’ils nous ont paru intéressants. Nous précisons aussi les analyses et les points de vue qui engagent exclusivement les auteurs.

Enfin, l’ensemble des recommandations formulées dans ce document est de notre res-ponsabilité, après écoute et prise en compte des analyses et des attentes exprimées.

Nous souhaitons remercier les professionnels auditionnés pour leur engagement et pour la qualité de leurs contributions. Ils ont mis en lumière les forces et les faiblesses de leur industrie et de nombreux problèmes ont été soulevés parfois de façon très critique.

Nous remercions également les services du CNC pour leur support, le travail documen-taire, les analyses financières et les nombreuses contributions techniques qu’ils nous ont apportées.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page6

Introduction

« La catégorie “fabrication du film”, c’est le point aveugle. Les films sont écrits, pro-duits, distribués, présentés au public… voilà ce qu’on pense généralement y compris chez ceux qui s’intéressent de près à l’économie du cinéma en France. Mais on ne pense pas à la fabrication des films, comme s’il s’agissait d’une étape complètement éludée. Et cette élision de la technique et de l’industrie en France affecte très large-ment le secteur du cinéma. »

Le propos de ce rapport est de répondre à la demande d’Eric Garandeau, Président du Centre national du cinéma et de l’image animée, d’esquisser des hypothèses d’évolution à 10 ans pour le secteur des Industries Techniques du cinéma et de l’audiovisuel en France. Pour ce faire, nous avons souhaité d’abord établir un diagnos-tic, parfois un historique.

Les industries techniques sont un secteur économique, un domaine à forte intensité technologique, un lieu d’imbrication de l’art et de la technique : une «artdustrie». En France, elles sont à l’image du cinéma dans son ensemble :

- Capables de rivaliser en qualité avec le meilleur niveau mondial sans atteindre les volumes ni dépenser les moyens de leurs concurrents américains,

- Capables de produire des innovations qui ouvrent de nouveaux espaces artistiques comme la récente caméra Delta Pénélope d’Aaton,

- Capables de former des « artistes-techniciens » sans lesquels les films n’existeraient pas, ou pas au niveau de qualité visuelle et sonore que nous leur connaissons.

Les industries techniques sont un tissu complexe de métiers et de spécialités qui les rendent difficiles à cerner. Pour autant, nous avons acquis la conviction qu’on ne peut penser le cinéma ou l’audiovisuel sans considérer les industries techniques, et que la prospérité des premiers est indissociable de la vitalité des secondes, plus encore à l’échelle internationale. Il est donc avisé de se préoccuper de ce point aveugle et de le renforcer à un moment où la mutation numérique est en train de façonner les acteurs dominants, les modèles économiques, les technologies et les formes créatives de la prochaine décennie.

« Un cinéma exportable, c’est un cinéma fabriqué, pas seulement un cinéma produit. »

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page7

Etat des lieux : une image arrêtée du secteur

Un constat inquiétant

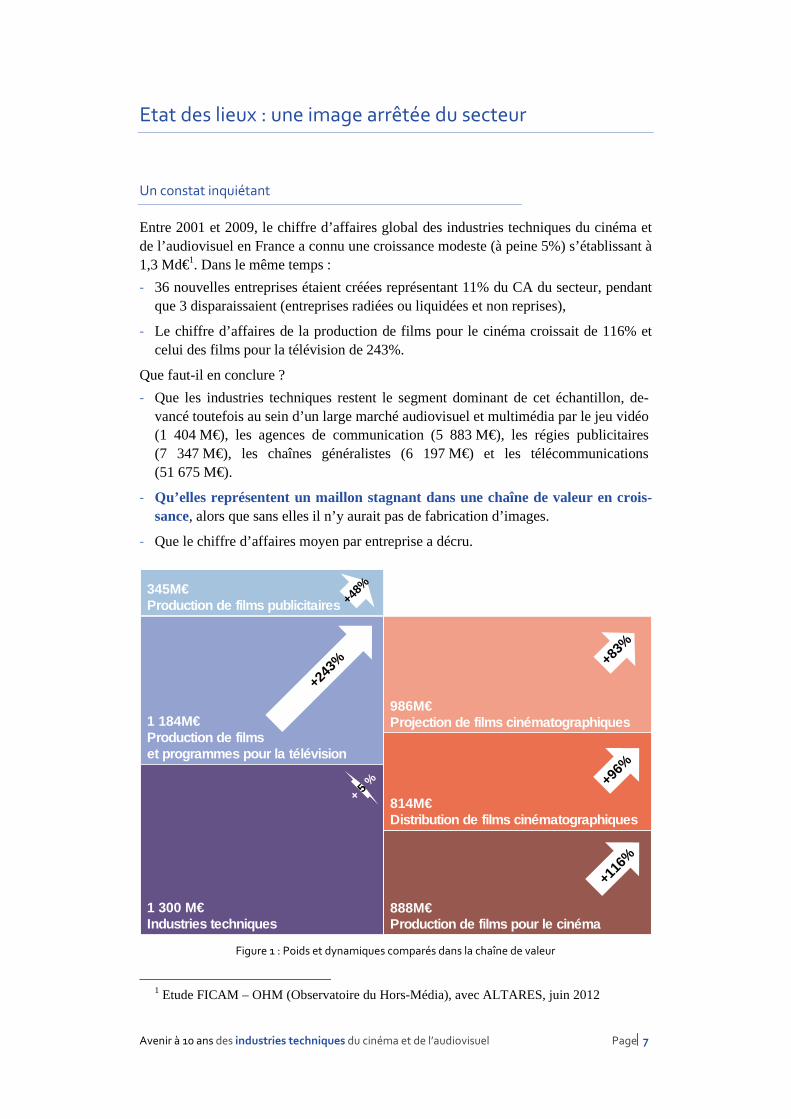

Entre 2001 et 2009, le chiffre d’affaires global des industries techniques du cinéma et de l’audiovisuel en France a connu une croissance modeste (à peine 5%) s’établissant à 1,3 Md€1. Dans le même temps :

- 36 nouvelles entreprises étaient créées représentant 11% du CA du secteur, pendant que 3 disparaissaient (entreprises radiées ou liquidées et non reprises),

- Le chiffre d’affaires de la production de films pour le cinéma croissait de 116% et celui des films pour la télévision de 243%.

Que faut-il en conclure ?

- Que les industries techniques restent le segment dominant de cet échantillon, de-vancé toutefois au sein d’un large marché audiovisuel et multimédia par le jeu vidéo (1 404 M€), les agences de communication (5 883 M€), les régies publicitaires (7 347 M€), les chaînes généralistes (6 197 M€) et les télécommunications (51 675 M€).

- Qu’elles représentent un maillon stagnant dans une chaîne de valeur en crois-sance, alors que sans elles il n’y aurait pas de fabrication d’images.

- Que le chiffre d’affaires moyen par entreprise a décru.

1 184M€ Production de films et programmes pour la télévision

1 300 M€ Industries techniques

888M€ Production de films pour le cinéma

814M€ Distribution de films cinématographiques

986M€ Projection de films cinématographiques

345M€ Production de films publicitaires

+ 5

%

+243%

+4

8%

+83%

+96%

+116

%

Figure 1 : Poids et dynamiques comparés dans la chaîne de valeur

1 Etude FICAM – OHM (Observatoire du Hors-Média), avec ALTARES, juin 2012

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page8

Ces industries, qui emploient de l’ordre de 4500 permanents et près de 10000 per-sonnes par an avec les intermittents ont vu s’affaiblir certains de leurs leaders comme Eclair, passé en quelques années de plus de 80 M€ à 57 M€, et disparaître d’autres comme Quinta Industries en 2011. Evidemment, certaines activités de ces deux entre-prises relèvent du segment le plus touché par la «révolution numérique», celui des laboratoires, mais la situation n’en reste pas moins inquiétante :

- Parce que le socle de la pyramide est touché : l’endroit où se créent les actifs technologiques, les outils et le savoir-faire technico-artistique qui font les images,

- Parce que cette stagnation cache une destruction de marges, donc un affaiblissement des capacités à investir et innover,

- Et parce que cette situation semble toucher particulièrement le territoire fran-çais et n’est pas inhérente au secteur en tant que tel.

Des causes identifiées

L’analyse des causes est partagée presque unanimement par les professionnels.

Le passage au numérique

Il se caractérise par un raccourcissement des cycles techniques. Là où certains maté-riels, par exemple des caméras, pouvaient être gardés en service pendant 10 à 20 ans, le rythme des sorties s’accélère, engendrant une obsolescence par la performance. La durée d’exploitation devient parfois inférieure à celle d’amortissement, avec des con-séquences sur le financement et sur la rentabilité des entreprises qui doivent s’équiper. Et bien sûr, la migration à elle seule a largement grevé leurs bilans.

Car ce sont aussi les chaînes de production et les modes opératoires qui se sont trans-formés : d’abord la vidéo, les effets spéciaux et la postproduction de manière progres-sive au cours des années 90 et 2000, puis une propagation rapide aux étapes clés du tournage cinéma et de la distribution vers les salles à partir de 2010 :

- Le film 35mm était utilisé pour 62,4% des semaines de tournage de films de fiction d’initiative française en 2010 contre 31,2% en 2011 : la proportion a été divisée de moitié sur 2 ans. 2012 voit l’usage de moyens de captation numériques dépasser 80%, dont 73% pour les caméras cinéma 2K et 4K2.

- La part des copies numériques atteignait 70,4% du total en circulation au 4e tri-mestre 2011, contre 40,4% au 1er trimestre, soit un gain de 30% en moins d’un an.

En passant de cycles longs, prévisibles, qui permettaient de capitaliser non seulement les matériels mais aussi les compétences, au «régime commun» des entreprises du nu-mérique soumises depuis l’origine à l’incertitude technologique et aux horizons courts (jeu vidéo, Internet), les industries techniques ont été malmenées dans leur économie, leur organisation, leurs ressources humaines et leurs besoins de formation. Elles ont encaissé en peu d’années, parfois peu de mois, une mutation profonde et l’ont vécue pour beaucoup comme une crise et un danger. Elles ont été objectivement mises en risque, même si certaines évolutions prévisibles auraient pu être mieux anticipées.

2 Les Dossiers du CNC n°322 – Mai 2012 : BILAN 2011

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page9

La crise du crédit

Pour amortir les impacts de cette mutation et pour en saisir les opportunités, les entre-prises auraient eu besoin de plans d’investissements finançables de façon pérenne et leur permettant de maintenir des stratégies de croissance. Car s’il y a eu un effet de crise, les fondamentaux économiques du secteur ne se sont pas effondrés. A la diffé-rence de certaines filières industrielles en difficulté, le cinéma demeure un marché. Des films comme The Artist ou Intouchables sont non seulement de grands succès mais entretiennent une ferveur autour de lui. Il est donc fondamental de rappeler que les débouchés sont là et que le marché va bien.

Mais le désengagement des banques a été flagrant. Il est dénoncé par les professionnels qui constatent des refus de crédit alors même que l’IFCIC en garantit 50% et qu’il s’agit de créances nées, parfois de créances sur l’Etat. Les banques sont de moins en moins spécialisées, très peu connaissent le secteur et proposent aux professionnels des interlocuteurs avertis. Les industries techniques s’épuisent en recherche de finance-ments de bas, moyen ou haut de bilan, les ultimes solutions à leur portée restant l’affacturage ou le crédit-bail. La superstructure financière n’a apporté que peu de sou-tien à la filière au cours de cette période.

Les distorsions de concurrence et les délocalisations

La concurrence de territoires comme la Belgique, le Luxembourg et le Canada, via des dispositifs fiscaux attractifs, s’ajoute à celle de pays à faible coût de main d’œuvre pour augmenter la délocalisation de la fabrication des films d’initiative française et en particulier des tournages. Le taux de délocalisation des tournages atteint 35% au pre-mier semestre 2012 selon la FICAM (215 semaines sur 612), mais 69% pour les films à plus de 10 M€ de budget contre 45% au premier semestre 2011.

La France est en train de laisser échapper une source de création de valeur, pour des raisons qui tiennent sans doute en partie à certaines déficiences de son industrie, mais il est clair que celle-ci ne se bat pas à armes égales. La disparité concurrentielle atteint des proportions qui lui laissent peu de chances, voire aucune, de faire valoir sa qualité et sa compétence. Les principales entreprises françaises l’ont bien compris. Elles ont commencé à émigrer vers ces territoires où elles s’implantent, créent des emplois, participent à la formation et à la montée en compétence au détriment du terri-toire national et en particulier de l’Ile-de-France. C’est un mouvement qu’elles opè-rent souvent à regret et sous la contrainte.

Certains entrepreneurs se rallient à l’idée qu’il s’agit d’une inéluctable division du travail au niveau mondial et que la France doit se concentrer sur les phases amont à forte valeur ajoutée (concept, écriture, développement, design artistique) avant de sous-traiter la fabrication là où elle est en train de devenir une spécialité : en Asie, Belgique, République Tchèque, Canada… La résignation est palpable.

Mais certains ont inversé cette perspective défensive pour en faire un atout stratégique et une part intégrante de leur développement. Ils bâtissent des réseaux de partenaires et de clients sur place, et combinent pour les maximiser les avantages du tax shelter belge, du crédit d’impôt canadien ou de financements de type Film Fund au Luxem-bourg. Toutefois, cette tendance s’est ralentie voire inversée lorsque le CNC a mis en place ses mécanismes de crédit d’impôts et renforcé ses dispositifs de soutien en faveur

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page10

de l’animation, ce qui a conduit un certain nombre de producteurs à préférer la maîtrise de la fabrication de bout en bout et l’amélioration de qualité qui en découle.

Même si elle ne menace pas d’être totale, cette désindustrialisation obère de manière profonde la capacité de croissance et de structuration du secteur. L’évasion de valeur alimente des territoires qui ne bénéficient pas d’une tradition cinématographique et audiovisuelle équivalente à celle de la France. Ces territoires ne tirent parti d’aucun avantage incontestable, qu’il soit technologique ou de talent, autre qu’une incitation économique particulièrement efficace.

Imbrication de toute la chaîne

Pouvons-nous espérer conserver la vitalité de la production, de l’écriture et de la réali-sation, mais aussi à terme la même qualité de cinéma et le même niveau de fréquenta-tion des salles si le savoir-faire de fabrication se réduit et si l’écosystème s’appauvrit dans sa compétence technico-créative ? Si les débouchés des filières de formation dont on reconnaît partout l’excellence se tarissent ? Nous avons souvent posé cette question qui a engendré de forts débats. L’opinion générale est que les deux segments ne survi-vront pas l’un sans l’autre : « Les industries techniques françaises sont vitales au ci-néma français et aux écoles encore davantage. […] Le cinéma est un écosystème hy-per-tissé, il suffirait de couper quelques fils pour se retrouver dans la situation de la plupart des pays européens. La situation exceptionnelle qui est la nôtre peut être cas-sée en quelques années. Si on supprime en même temps certaines capacités du CNC, des industries techniques, du cinéma d’auteur et d’une certaine cinéphilie, le cinéma français sera le cinéma anglais dans cinq ans. Il suffit de couper quelques fils pour que tout se défasse d’un coup. »

Conclusion : une image en mouvement

Les professionnels hésitent entre un sentiment de sortie de crise, les effets immédiats du basculement numérique étant désormais connus et progressivement intégrés à dé-faut d’être encore maîtrisés, et le maintien d’un constat d’urgence compte tenu des facteurs concurrentiels, des tensions financières et de la restructuration que le secteur a engagée mais doit poursuivre pour aborder défis qui s’annoncent. Les prochaines évo-lutions seront dans l’intégration des services, l’archivage, la maîtrise et la sécurité des réseaux, celles des Centres de Diffusion Numérique (CDN), la télévision connectée ou la nécessaire émergence d’acteurs français de taille européenne et mondiale devant l’irruption d’intégrateurs colossaux comme Google ou Apple… Celles-ci doivent être anticipées.

D’autres bouleversements sont donc à attendre, et l’avenir des industries techniques ne peut être dissocié de leur environnement au sens large : quelles sortes de films se pro-duiront en France, en quelle quantité, qui les financera, y aura-t-il des intégrations ver-ticales, quels seront les nouveaux métiers ?… Le secteur doit se repenser dynamique-ment ; les entreprises doivent muter dans leurs méthodes, leur organisation, leurs stra-tégies et leurs modes de management ; mais l’urgence à court terme, c’est de ne pas laisser le savoir-faire et l’excellence technique du cinéma se déliter ici pour se reconstituer ailleurs.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page11

Compétitivité internationale

La concurrence fiscale entre les territoires

Un dispositif d’incitation fiscale se définit par les sommes mobilisées en faveur d’un secteur mais aussi par les services qui l’accompagnent, comme la facilité d’accès ou l’adéquation avec les besoins et les modes opératoires des agents économiques. Pour être efficace, il doit se donner des objectifs clairs et mesurables. Les systèmes anglais, belge, luxembourgeois ou canadien l’ont bien compris et ont modifié en quelques années l’environnement de la production cinématographique et audiovisuelle européenne en mettant au premier plan la notion de concurrence entre Etats. Les indus-tries techniques sont directement affectées par les changements qui résultent de ces politiques.

Dans cette section, nous dressons un panorama de la situation et de ses conséquences. Pour un descriptif exhaustif des mécanismes internationaux, se référer à l’étude com-manditée par le CNC aux cabinets Hamac Conseil et Mazars3.

Panorama comparé

L’Europe, contrairement au Canada, ne vit pas essentiellement des productions qu’elle importe. Elle possède plusieurs grands foyers d’investissements. Dans le cinéma, la France est de très loin le plus gros producteur avec environ 1,4 Md€ investis dans les films de long métrage en 2011. Le Royaume Uni, l’Allemagne, l’Espagne, sont d’importants pôles de production télévisuelle.

Grâce à une créativité historique et à une politique de soutien menée sans interruption depuis plusieurs décennies, notamment à travers le CNC et les financements encadrés (chaînes de télévision, SOFICA), la France a bâti une véritable industrie avec son éco-système humain, artistique et technique. Jusqu’au milieu des années 2000, les produc-tions qu’elle perdait pour cause de délocalisation économique tenaient pour l’essentiel à des écarts de niveau de vie entre pays européens. De ce point de vue, la tendance à long terme est à la réduction des disparités. L’augmentation du niveau de vie en Po-logne ou en République Tchèque entraîne une homogénéisation progressive des prix et des conditions de concurrence.

Mais depuis quelques années, de nouveaux écarts se créent. Le volume d’activité de la production cinématographique et audiovisuelle française est directement visé par des pays voisins en Europe au moyen d’incitations économiques spécifiques. La dématéria-lisation ajoute une facilité technique à l’éclatement du travail, et la liberté artistique offerte par les effets visuels numériques limite les nécessités de tournages dans des lieux spécifiques. Ces paramètres également récents créent des conditions favorables à la mobilité qu’appellent les aides fiscales.

Les pionniers de ces systèmes au niveau mondial sont l’Australie et le Canada, dans la volonté déjà ancienne de capter un courant d’activité en provenance d’Hollywood. Les

3 Etude comparative des systèmes d'incitation fiscale à la localisation de la production audio-visuelle et cinématographique (septembre 2011)

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page12

premières tentatives en Europe ont été accomplies par le Luxembourg et l’Irlande, mais à l’échelle continentale le tournant est marqué par la mise en place du Tax Credit bri-tannique en 2004. C’est lui qui a donné le signal d’une généralisation à l’ensemble des territoires. Aux remontrances européennes, l’Angleterre a répondu par le Cultural Test, barème de points permettant de démontrer le caractère «de culture britannique» des productions aidées. Cette initiative a entraîné soit la création, soit la modification des systèmes existants dans à peu près tous les pays de la Communauté. La France a elle-même créé ses crédits d’impôts, domestique en 2005 puis international en 2009.

En matière de cinéma, l’Angleterre et la République Tchèque ont aujourd’hui une dé-marche active d’attraction de films hollywoodiens. Mais d’autres territoires, dont la Belgique et le Luxembourg, tournent leur stratégie vers la captation de productions européennes, en particulier à partir de leur principal réservoir : le marché français. Ces outils fiscaux et leurs fréquents ajustements, parfois jusqu’à tous les 6 mois, ne visent plus seulement à accaparer les tournages, mais ciblent leurs incitatifs sur les différents métiers numériques, en particulier la postproduction. Hors du cadre européen, le Cana-da en a fait la ligne directrice de sa stratégie.

Une situation qui ne peut perdurer

L’hyperpragmatisme des territoires concurrents

L’effet de pompe aspirante de ces dispositifs sur les tournages et la postproduction français tient à leur caractère pragmatique et structurant :

- Ils limitent les contraintes d’accès : les systèmes de sélection vécus par les profes-sionnels comme aléatoires (critères culturels, etc.).

- Ils sont faciles à identifier et rapides à mobiliser.

- Ils déclinent une chaîne de services financiers, d’escompte et de garantie impliquant des organismes privés.

- Et certains, comme le tax shelter wallon, drainent des financements en direction de la filière lui permettant de conquérir une part de marché internationale sans propor-tion avec ce que permettraient ses seuls atouts structurels.

Un risque d’appauvrissement durable du tissu français

Le paradoxe pour les industries techniques françaises qui délocalisent, c’est qu’elles sont confrontées sur place à un manque de ressources et à des prix de revient plus éle-vés. La communauté professionnelle belge par exemple est encore relativement ré-duite, la main d’œuvre est insuffisante et rarement au bon niveau de compétence. Aux dires de prestataires qui travaillent sur l’un et l’autre territoire, un graphiste belge coûte 15 à 20% plus cher qu’un graphiste français à niveau de savoir-faire égal. Au Canada, la situation est identique, et de plus, l’industrie est structurée dans ses méthodes par l’influence de son principal marché : les Etats-Unis. Concrètement, les projets em-ploient un plus grand nombre de personnes à volume de production et durée identiques. La performance des systèmes d’aides consentis par ces territoires est grevée par cette faiblesse dont les professionnels français estiment l’impact global autour de -10% (un surcoût plus que compensé par les incitatifs fiscaux).

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page13

La productivité en France tient aux économies d’échelle réalisées jusqu’ici du fait de volumes importants, à l’expérience accumulée, à des technologies performantes non seulement de création d’image mais aussi de gestion de production, et, c’est un autre «paradoxe» souligné par les professionnels, à la proportion significative des emplois permanents. Les techniciens en contrats de longue durée développent à terme une con-tribution individuelle et d’équipe supérieure à celle de contractants indépendants (un atout non négligeable mais obtenu au prix d’une moindre flexibilité en cas de baisse d’activité, soulignent les prestataires).

Quoi qu’il en soit, la progression de l’activité sur les territoires de délocalisation est nettement plus importante que celle des ressources compétentes. C’est pourquoi des entreprises françaises s’associent à des organismes locaux pour former des profession-nels sur place. C’est le cas de Mikros Image avec Technifutur, à travers une formation de 6 mois au compositing et aux effets spéciaux, qui a pour but de développer le vivier de talents au sein du Pôle Image de Liège4.

Il est donc légitime de se demander quel effet à moyen et long terme aura l’exode des studios sur le tissu français de compétences et sur le maintien de son potentiel de différenciation artistique et technique.

Objectifs de sauvegarde et de compétitivité à court terme

Tout système aidé produit un effet déformant. Les acteurs ont tendance à s’adapter en fonction des aides, ce qui peut conduire à des effets indésirables ou sans justification économique autre que la captation d’un financement. Il convient donc de définir clai-rement les objectifs recherchés d’une part, et de contrôler et adapter le système de fa-çon régulière d’autre part.

Premier objectif : relocaliser les productions françaises haut de gamme

Le levier du crédit d’impôt

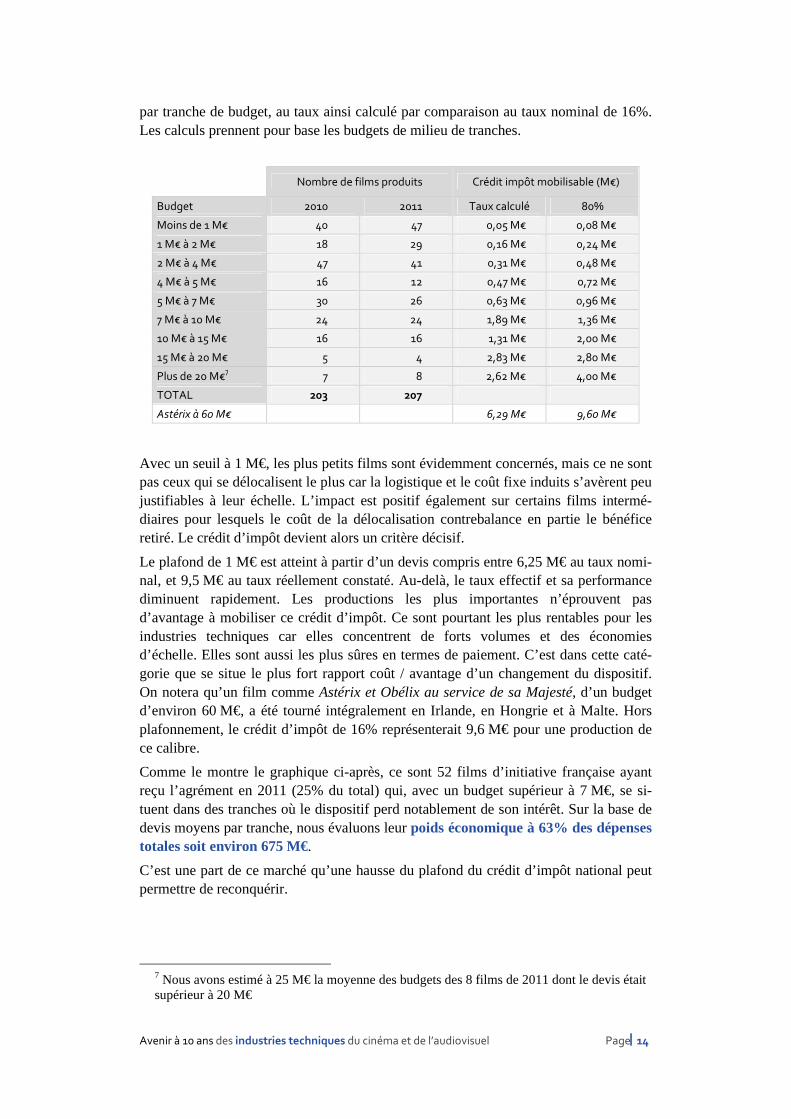

A la date de novembre 2012, le Crédit d’Impôt Cinéma et Audiovisuel pour les pro-ductions françaises est limité par ses plafonds (1 M€ pour le crédit d’impôt cinéma, plafond par minute produite pour le crédit d’impôt audiovisuel) et son taux effectif (maximum 16% et très inférieur en pratique5).

La fixation des seuils a un impact direct sur les catégories de films auxquels l’aide bénéficie le plus. Sur la base de la répartition des coûts de production des fictions ci-nématographiques en 2011 fournie par le CNC6, nous estimons l’assiette moyenne des dépenses éligibles au crédit d’impôt à 52,40% des devis. Le taux effectif réel tombe ainsi à 10,50%. Le tableau ci-dessous donne le montant de crédit d’impôt mobilisable

4 http ://www.twist-cluster.com/cms/fr/actu/actualite/1344-mikros-et-technifutur-lancent-une-importante-formation-en-compositing 5 20% de l’assiette éligible plafonnée à 80% du budget. En réalité, les dépenses éligibles sont généralement très inférieures au plafond, ramenant le taux effectif constaté pour la plupart des films autour de 10%. 6 Dossiers du CNC n°322, p. 84

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page14

par tranche de budget, au taux ainsi calculé par comparaison au taux nominal de 16%. Les calculs prennent pour base les budgets de milieu de tranches.

Nombre de films produits Crédit impôt mobilisable (M€)

Budget 2010 2011 Taux calculé 80%

Moins de 1 M€ 40 47 0,05 M€ 0,08 M€

1 M€ à 2 M€ 18 29 0,16 M€ 0,24 M€

2 M€ à 4 M€ 47 41 0,31 M€ 0,48 M€

4 M€ à 5 M€ 16 12 0,47 M€ 0,72 M€

5 M€ à 7 M€ 30 26 0,63 M€ 0,96 M€

7 M€ à 10 M€ 24 24 1,89 M€ 1,36 M€

10 M€ à 15 M€ 16 16 1,31 M€ 2,00 M€

15 M€ à 20 M€ 5 4 2,83 M€ 2,80 M€

Plus de 20 M€7 7 8 2,62 M€ 4,00 M€

TOTAL 203 207

Astérix à 60 M€ 6,29 M€ 9,60 M€

Avec un seuil à 1 M€, les plus petits films sont évidemment concernés, mais ce ne sont pas ceux qui se délocalisent le plus car la logistique et le coût fixe induits s’avèrent peu justifiables à leur échelle. L’impact est positif également sur certains films intermé-diaires pour lesquels le coût de la délocalisation contrebalance en partie le bénéfice retiré. Le crédit d’impôt devient alors un critère décisif.

Le plafond de 1 M€ est atteint à partir d’un devis compris entre 6,25 M€ au taux nomi-nal, et 9,5 M€ au taux réellement constaté. Au-delà, le taux effectif et sa performance diminuent rapidement. Les productions les plus importantes n’éprouvent pas d’avantage à mobiliser ce crédit d’impôt. Ce sont pourtant les plus rentables pour les industries techniques car elles concentrent de forts volumes et des économies d’échelle. Elles sont aussi les plus sûres en termes de paiement. C’est dans cette caté-gorie que se situe le plus fort rapport coût / avantage d’un changement du dispositif. On notera qu’un film comme Astérix et Obélix au service de sa Majesté, d’un budget d’environ 60 M€, a été tourné intégralement en Irlande, en Hongrie et à Malte. Hors plafonnement, le crédit d’impôt de 16% représenterait 9,6 M€ pour une production de ce calibre.

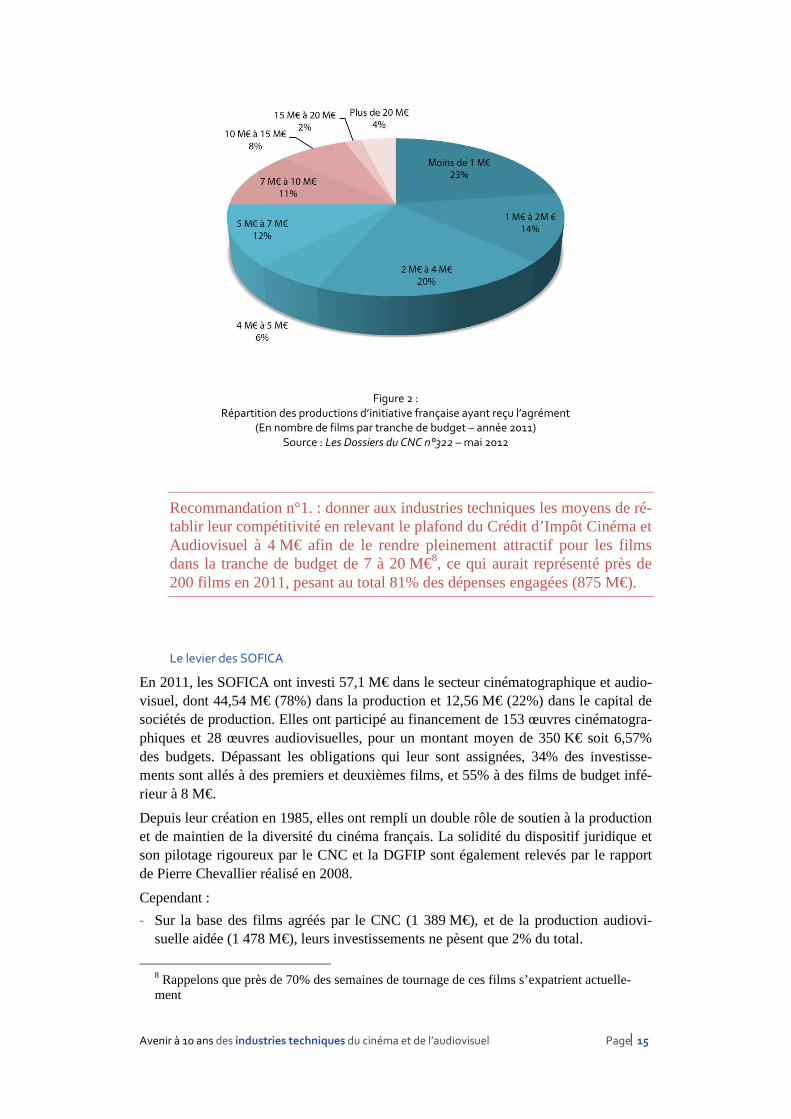

Comme le montre le graphique ci-après, ce sont 52 films d’initiative française ayant reçu l’agrément en 2011 (25% du total) qui, avec un budget supérieur à 7 M€, se si-tuent dans des tranches où le dispositif perd notablement de son intérêt. Sur la base de devis moyens par tranche, nous évaluons leur poids économique à 63% des dépenses totales soit environ 675 M€.

C’est une part de ce marché qu’une hausse du plafond du crédit d’impôt national peut permettre de reconquérir.

7 Nous avons estimé à 25 M€ la moyenne des budgets des 8 films de 2011 dont le devis était supérieur à 20 M€

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page15

Figure 2 :

Répartition des productions d’initiative française ayant reçu l’agrément

(En nombre de films par tranche de budget – année 2011)

Source : Les Dossiers du CNC n°322 – mai 2012

Recommandation n°1. : donner aux industries techniques les moyens de ré-tablir leur compétitivité en relevant le plafond du Crédit d’Impôt Cinéma et Audiovisuel à 4 M€ afin de le rendre pleinement attractif pour les films dans la tranche de budget de 7 à 20 M€8, ce qui aurait représenté près de 200 films en 2011, pesant au total 81% des dépenses engagées (875 M€).

Le levier des SOFICA

En 2011, les SOFICA ont investi 57,1 M€ dans le secteur cinématographique et audio-visuel, dont 44,54 M€ (78%) dans la production et 12,56 M€ (22%) dans le capital de sociétés de production. Elles ont participé au financement de 153 œuvres cinématogra-phiques et 28 œuvres audiovisuelles, pour un montant moyen de 350 K€ soit 6,57% des budgets. Dépassant les obligations qui leur sont assignées, 34% des investisse-ments sont allés à des premiers et deuxièmes films, et 55% à des films de budget infé-rieur à 8 M€.

Depuis leur création en 1985, elles ont rempli un double rôle de soutien à la production et de maintien de la diversité du cinéma français. La solidité du dispositif juridique et son pilotage rigoureux par le CNC et la DGFIP sont également relevés par le rapport de Pierre Chevallier réalisé en 2008.

Cependant :

- Sur la base des films agréés par le CNC (1 389 M€), et de la production audiovi-suelle aidée (1 478 M€), leurs investissements ne pèsent que 2% du total.

8 Rappelons que près de 70% des semaines de tournage de ces films s’expatrient actuelle-ment

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page16

- Ils représentent à peine plus du quart (28%) des montants levés dans le même temps par le tax shelter wallon créé en 2004.

- Les SOFICA n’intéressent pas les entreprises, elles sont vendues et promues en di-rection des foyers fiscaux.

- Elles n’agissent pas au bénéfice direct des industries techniques.

Ce système solide et bien géré peut cependant évoluer pour gagner en impact et s’adapter aux modèles économiques émergeants.

1/ Développer de façon proactive les modèles participatifs

A l’heure du Web 2.0, du financement participatif et de la ludification, le système ga-gnerait à ouvrir sa fenêtre de collecte tout au long de l’année et à défricher de nou-veaux modèles. Combiner incitation fiscale et attrait pour le cinéma (invitations, in-formations exclusives, visites de tournages, événements privés sur le web, festivals, etc.) est un levier puissant et déjà exploité, mais il est possible d’aller plus loin. De nouvelles relations entre producteurs, auteurs et public peuvent être explorées9. Sans déroger au cahier des charges des SOFICA, il y a place pour des modèles hybrides combinant collecte de fonds, ingénierie de production et fonction de plateforme per-mettant aux investisseurs d’interagir entre eux et avec les porteurs de projets. Les SO-FICA sont une passerelle de participation économique entre le public et la production. Tous les outils et usages existent désormais pour leur permettre d’amplifier ce rôle.

2/ Aider la diversification vers l’amont des industries techniques

Aujourd’hui, les industries techniques sont en position de sous-traitance. Leurs apports créatifs et artistiques ne sont pas valorisés, les remises sur leurs devis sont une destruc-tion de marge consentie la plupart du temps sans contrepartie. Les SOFICA peuvent aider à la diversification des industries techniques par intégration amont, en leur per-mettant de devenir des coproductrices effectives et d’investir financièrement dans les films auxquels elles collaborent.

La question doit être étudiée avec soin car elle touche aux équilibres du secteur et à l’identité des métiers, mais elle mérite d’être posée au plan industriel. Les SOFICA sont un outil au service des producteurs et de la production : dynamiser la production en aidant un maillon essentiel de la chaîne à s’asseoir à la table des coproductions ne peut que renforcer les synergies et les collaborations. Le sujet est vaste mais recèle un enjeu de modernisation.

3/ Attirer les entreprises

Le dispositif actuel ne mobilise pas les financements en provenance d’entreprises. L’exemple de la Belgique démontre pourtant la possibilité de solliciter leur participa-tion active à ce type de système. Faire de la filière image une priorité à 10 ans et drai-ner vers elles des investissements en provenance d’autres secteurs économiques devrait être une mission des SOFICA pour les années à venir.

9 En dépit d’une portée limitée du fait de l’enveloppe contrainte

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page17

Recommandation n°2. : revitaliser le dispositif des SOFICA, en adaptant l’avantage fiscal accordé aux entreprises et en promouvant de nouvelles méthodes de gestion et d’interaction avec les investisseurs.

Deuxième objectif : attirer de grosses productions étrangères

Dans le paysage concurrentiel mondial d’aujourd’hui, 3 critères principaux entrent en compte dans le choix des producteurs quant au lieu où établir le «camp de base» de leur film10 :

- Les coûts,

- La qualité des prestataires et des techniciens,

- Les infrastructures.

Jusqu’à une période récente, la France a manqué d’un grand studio de réalisation tel que le conçoivent les Américains : un lieu intégré disposant de plusieurs grands pla-teaux équipés, d’outils de postproduction, de bureaux de production, d’hôtels, etc. Cette lacune sera probablement comblée grâce à l’ouverture des Studios de Paris de-puis septembre 2012. Cette infrastructure comble un handicap concurrentiel de longue date vis-à-vis de pays comme l’Angleterre ou la Hongrie11. La qualité, quant à elle, a toujours été un atout : la France offre un service haut de gamme et un savoir-faire répu-té en matière de création d’images. La conquête de grosses productions étrangères devient possible, même si elle n’est pas le seul axe de développement compte tenu du volume de productions endogènes.

Capter des budgets de l’ordre de 50 à 100 M€, augmenter la part export et amortir les investissements d’infrastructure qui viennent d’être lancés justifie une réflexion à part entière. Il apparaît cohérent de combiner des dispositifs qui optimisent la compétitivité française sur ces films.

Dans sa version à novembre 2012, le crédit d’impôt français pour les films étrangers est calibré pour être attractif jusqu’à 20 M€ de dépenses du fait de son plafonnement à 4 M€, ce qui est insuffisant pour faire basculer le centre névralgique des productions vers notre territoire. Cela se traduit dans les résultats de 2010 où un montant de 7,3 M€ a été mobilisé pour 17 productions, soit une moyenne de 430 K€ par film, à peine plus de 10% de la limite. La France ne récolte que des fractions de budgets.

Rendu plus compétitif avec ses concurrents québécois ou anglais, le crédit d’impôt international sera une arme économique au rapport coût/efficacité bénéficiaire :

- En l’absence de sociétés étrangères installées sur le territoire et dont les tournages ne seraient pas conditionnés à l’existence d’un soutien, il représente un attracteur d’investissements 100% nouveaux.

- Son impact en matière de salaires, d’impôt sur le revenu, de charges sociales, de prestation de services, de TVA et d’impôt société est directement mesurable. Ainsi,

10 Même si l’éclatement des phases, notamment aval, est facilité par la dématérialisation des éléments du film, tout continue de s’organiser le plus souvent autour d’un centre 11 Un exemple souvent cité est celui d’Hugo Cabret, le film de Martin Scorcèse, tourné à Londres par défaut d’un grand studio disponible à Paris, alors que l’histoire elle-même s’y déroule intégralement.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page18

pour 1 € de crédit d’impôt international, 6 € de dépenses sont investies dans la filière et 2 € de recettes fiscales et sociales induites sont récupérées par l’Etat12.

En conclusion, il nous semble utile, compte tenu de la période particulière que traverse l’industrie cinématographique, de supprimer le plafond de ce crédit d’impôt ainsi que d’augmenter son taux. Face à des incitations canadiennes qui dépassent 40%, il est crucial de restaurer la dynamique compétitive.

Recommandation n°3. : fixer le taux du crédit d’impôt international à 30% au lieu de 20%, et supprimer son plafonnement dans le but de relancer une stratégie de conquête et de valoriser les actifs français à l’export.

Troisième objectif : atteindre la vitesse de sortie de crise

Les industries techniques sont fragilisées par une mutation aux dimensions multiples : dématérialisation, flexibilité, internationalisation. Elles risquent de se trouver en situa-tion de décrochage. Mais c’est au contraire l’ambition de les aider à atteindre la vitesse nécessaire à un redémarrage qui doit dicter la stratégie publique aujourd’hui.

Il s’agit de constituer un tissu d’entreprises de taille et de moyens suffisants pour con-quérir des parts de marché à l’échelle européenne et mondiale et pour tirer parti des opportunités que recèle cette mutation. Le marché est en croissance, de nouveaux modes de consommation, de diffusion et de fabrication apparaissent, avec des volumes plus élevés, des services à valeur ajoutée, des technologies et des infrastructures diffé-renciatrices… Pour prendre une position forte, les industries techniques doivent se transformer dans une perspective de conquête et pas seulement de façon défensive. Les formes possibles de cette évolution sont abordées dans les sections “Forces et fai-blesses de la filière” et “Projections, scénarios d’évolution”.

Les délocalisations sont une menace due pour une large part à des distorsions concur-rentielles qui ne sont pas acceptables. Mais elles sont aussi une caractéristique de l’organisation en réseau dans laquelle le monde de l’image est entré. De cette nouvelle composante inévitable, les industries techniques doivent se mettre en mesure de tirer parti, ce qui suppose de s’intégrer dans des réseaux de production mutualisés, d’en prendre l’initiative et d’en assurer le leadership.

S’adapter aux comportements et à l’évolution des dispositifs concurrents

Les pratiques professionnelles s’adaptent très vite aux systèmes en place, et les sys-tèmes eux-mêmes évoluent en tenant compte les uns des autres. Par exemple, passer 20% du tournage au Luxembourg revient à perdre le crédit d’impôt français, plus rien ne retient alors de tout basculer. Cibler un fort incitatif sur un seuil minimum de 20% peut parfois suffire à emporter des marchés ou à casser l’efficacité d’une mesure. La symbiose des systèmes belge et luxembourgeois avec le système français ressemble ainsi « à celle du gui avec l’arbre » selon la formule imagée d’un dirigeant de studio. L’adaptation et réactivité doivent donc être permanentes.

12 Selon la méthodologie de l’ «Evaluation des dispositifs de crédit d’impôt» (Greenwich – septembre 2010)

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page19

Le rapport Ninaud/Lepers préconisait déjà la constitution d’un comité de veille sur les mesures fiscales des territoires concurrents au niveau européen et international. Cette recommandation est toujours d’actualité.

Recommandation n°4. : confier à Film France, sous la responsabilité du CNC, une mission d’observation sanctionnée par une note annuelle et vi-sant le triple objectif de : - Tenir à jour le recensement et l’évaluation de la performance pratique et

économique des différents systèmes d’aide internationaux - Evaluer les pratiques des producteurs français et leur réponse aux me-

sures mises en place - Evaluer les retombées pour les industries techniques.

Démarche éco-responsable et territorialité des dépenses

La question de la territorialité des dépenses est sensible au niveau européen. En dehors de toute question d’ordre fiscal, les délocalisations conduisent généralement à une forte augmentation de l’empreinte carbone liée à la production d’une œuvre, ce qui pose des difficultés réelles en termes de développement durable.

Une démarche de production éco-responsable, qui devrait être soutenue tant au niveau national qu’au niveau européen, est donc totalement cohérente avec une territorialisa-tion importante des dépenses de production d’une œuvre via les mécanismes de soutien dont elle bénéficie.

Le CNC pourrait utilement poursuivre ses travaux engagés au sein de l’initiative Eco-prod13, développée depuis 2009 par la filière, pour tenir davantage compte, dans un certain nombre des mécanismes de soutien existants, de l’éco-responsabilité des ac-teurs du secteur. En particulier, de telles actions du CNC pourraient s’appuyer sur l’expertise d’Ecoprod, à même de fournir une grille d’analyse et des outils de mesure adaptés.

Dans ses aides aux industries techniques, le CNC pourrait renforcer son soutien aux investissements dans des équipements innovants en termes de respect de l’environnement ou d’économie d’énergie.

Recommandation n°5. : développer avec Ecoprod une meilleure prise en compte, au sein des mécanismes de soutien du CNC, des démarches éco-responsables des acteurs du secteur, sources de relocalisation des dépenses en matière de productions.

13 http ://www.ecoprod.com

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page20

Forces et faiblesses de la filière

Même s’ils sont réels, on ne peut s’en tenir aux seuls arguments de la distorsion de concurrence et de la mutation technologique pour expliquer les difficultés que traverse la filière des industries techniques. Par ailleurs, elle demeure artisanale, elle anticipe mal et n’a sans doute pas su profiter de ses années fastes pour se préparer. Elle a par-fois eu recours à une guerre des prix délétère via des pratiques de prédation tarifaire voire de vente à perte. Donner un ballon d’oxygène et restaurer momentanément la capacité concurrentielle sera vain si rien d’autre ne change, car les prochaines trans-formations produiront alors les mêmes effets.

Le secteur a besoin de faire émerger des acteurs structurants mais aussi d’identifier les leaders de demain sur les nouveaux segments. Il a besoin de plus de vision stratégique et financière ainsi que d’innovation dans les modèles économiques. Il doit apprendre à vivre avec des horizons courts et des méthodes centrées sur l’adaptation et le change-ment.

Dans cette section, nous soulignons certaines faiblesses qu’il est nécessaire de corriger mais aussi quelques-uns des points forts dont l’industrie peut se prévaloir. Nous dres-sons un rapide portrait financier et organisationnel des entreprises. Nous concluons sur les pistes de restructuration qui nous paraissent prioritaires.

Une industrie « court-termiste »

La révolution numérique aura été une révolution lente… accélérée vers la fin. Les premières livraisons de films numériques ont eu lieu en 1994 au cinéma Gaumont Aquaboulevard. Une longue maturation technique, économique et d’usages aura précé-dé, comme souvent, un point de basculement intervenu en France à partir de 2010. Mais cette évolution était inéluctable et ne peut être présentée comme une surprise ou un accident. L’opinion générale est que tout ça est finalement « allé trop vite », et il faut admettre que l’industrie a été prise à découvert, non qu’elle ait ignoré le change-ment qui se profilait mais parce que ses analyses ont certainement été fragmentaires.

Les films tournés sur pellicule étaient depuis plusieurs années déjà numérisés et post-produits en numérique avant de retourner sur pellicule pour la distribution en salles. Il n’y a donc pas de causalité a priori entre le basculement des salles vers la projection numérique et celui des tournages vers la prise de vue numérique. Il s’agit d’un phéno-mène d’ensemble, d’un moment de maturité générale du marché où les caméras à grands capteurs à une extrémité et la migration des salles à l’autre ont achevé de con-vaincre toute la chaîne. L’équipement des salles a répondu notamment au phénomène Avatar, devenu l’ambassadeur mondial de la projection stéréoscopique. Les industries techniques ont leur part dans ce mouvement car elles se sont mises à niveau techni-quement et ont contribué à le rendre possible.

Les points de basculement sont toujours faciles à repérer a posteriori mais difficiles à reconnaître à l’avance. Ce sera l’un des défis majeurs des industries techniques à

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page21

l’avenir, parce qu’elles ont été rattrapées en dix ans et désormais totalement happées par l’accélération numérique.

La volonté est là, les représentants de la filière déclarent : « La mutation est derrière nous. Nous devons maintenant trouver les accompagnements nécessaires pour aller plus vite dans le rebond et nous aider à saisir les opportunités que le marché nous propose, mais le travail de restructuration a été fait. Il nous a coûté cher, certaines entreprises ont été placées en sauvegarde, d’autres contraintes de réaliser des actifs ou d’en appeler à un renfort patrimonial de leurs dirigeants. Nous avons dû parfois réaliser des plans sociaux. Nous en sortons affaiblis mais debout et avec un savoir-faire préservé. Nous avons désormais besoin d’être consolidés, de renforcer nos struc-tures financières et de retrouver la confiance du secteur bancaire en particulier pour les financements d’équipement. »

Il reste aussi au secteur à exprimer une vision de moyen et long terme et des stratégies pour l’atteindre, ce qui n’est pas encore une attitude courante. L’essentiel des préoccu-pations est centré sur des sujets immédiats : organisation, processus, rentabilité, tréso-rerie, compétition commerciale, cadre réglementaire… A quelques exceptions no-tables, peu de sujets de R&D, d’innovation, de modèles économiques ou de transfor-mation sont abordés. La plupart des changements donnent l’impression d’être subis.

On peut avancer une explication à ce phénomène : beaucoup d’entreprises de la filière sont sous-traitantes. Elles sont organisées pour faire face à des projets qui sont autant de prototypes mais dont elles ne sont pas à l’origine. Elles se concentrent sur la réacti-vité et l’adaptabilité de leurs services dans le but de répondre aux demandes des don-neurs d’ordres, mais au détriment d’une démarche proactive visant à transformer et façonner le marché à leur rythme et selon leur vision.

Pourtant les exemples de succès ne manquent pas. Des sociétés comme DOREMI ou Smartjog ont pris la vague et sont devenues des leaders dans leurs spécialités. Elles ont offert un service de rupture à travers une innovation technique et d’usage puis sont parvenues à le rendre reproductible, amorçant ainsi un cycle de capitalisation : gain de parts de marché, génération d’une capacité d’investissement, maintien d’un avantage compétitif par la R&D et l’amélioration régulière du service. Ce type de cycle com-mence par une innovation et se prolonge par une démarche itérative qui va du client au design de service et au modèle marketing, puis à l’adaptation de la solution technique avant retour au client, et ainsi de suite. Il est propice à l’anticipation via la captation d’information technique et d’usage tout au long de la chaîne dans le but de produire la juste innovation que celle-ci sera à même d’adopter.

C’est un modèle que pourront développer avec profit les industries techniques dans les prochaines années. Nous avons constaté qu’il est encore peu répandu mais émergent chez certains acteurs : c’est par exemple un des axes de la stratégie du groupe Eclair. Il faut retenir que dans un environnement techno-centrique, l’innovation et la maîtrise des outils sont un moyen pour des sous-traitants de renverser le rapport de force avec les donneurs d’ordres en devenant apporteurs de solutions à valeur ajoutée et en édu-quant la chaîne de valeur vers l’amont.

Or, pour l’instant, les chaînes de valeurs du cinéma et de l’audiovisuel ne fonctionnent pas au bénéfice des industries techniques et sont même largement structurées à leur détriment.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page22

InnoInnoInnoInnovvvvaaaation tion tion tion tetetetecccchniquehniquehniquehnique

CCCClielielielient /nt /nt /nt /DDDDeeeesign design design design de seseseserrrrvicvicvicviceeee e e e et t t t dddd’usa’usa’usa’usaggggeeee

GaGaGaGain dein dein dein de papapaparrrrts dets dets dets de mmmmaaaarrrrcccchéhéhéhé

CCCCaaaapapapapaccccitéitéitéité d’d’d’d’ininininvvvveeeestis-stis-stis-stis-

sesesesemmmmeeeentntntnt

RRRR&&&&DDDD / / / / MaMaMaMaintieintieintieintien den den den de l’al’al’al’avvvvaaaantantantantaggggeeee ccccomomomompépépépétitiftitiftitiftitif

AAAAmmmmééééliorliorliorlioraaaation tion tion tion du sedu sedu sedu serrrrvicvicvicviceeee

Figure 3 :

Cycle de différenciation par l’innovation amont (technique)

et aval (design de service, marketing, études d’usages)

Les chaînes de valeurs

Il faut distinguer trois segments : ceux du cinéma, de l’audiovisuel et de la publicité.

Audiovisuel : tension sur les prix, concentration

Les tensions sur les prix sont sensibles, notamment dans le domaine du flux où les tarifs acquittés par les diffuseurs pour la seule acquisition des droits sont de plus en plus élevés, en particulier pour le sport, ce qui accroît la constriction des autres postes dans le prix de revient. Les prestataires estiment que la HD coûte 30% plus cher que la SD alors que les clients payent toujours le même prix. 2012 est l’année du basculement dans la HD, dans le sillage du football. Avec des coûts d’équipement de 4 à 10 M€ pour un car régie HD, les investissements peuvent atteindre 10% du CA des presta-taires sur un exercice.

Dans cette position typique de sous-traitant, qui concentre des immobilisations élevées, une différenciation relativement faible et des générations technologiques successives imposant des vagues de renouvellement, les entreprises sont particulièrement sensibles à la santé des chaînes de télévision et à la croissance globale du marché de l’audiovisuel. Elles ont un fort degré de dépendance.

Les deux principaux acteurs français, Euromédia et AMP, ont progressivement structu-ré et concentré leur marché : ils ont réuni une offre globale de tournages en extérieurs,

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page23

plateaux et vidéo mobile, tout en absorbant progressivement leurs concurrents. Dans un rapport de taille d’environ 3 pour 1, ils disposent tous deux d’une surface suffisante pour établir un rapport de force acceptable avec leurs clients (principalement les chaînes de télévision). La concurrence entre eux existe mais demeure raisonnable et résiste malgré tout à la pression baissière, car à ce niveau d’investissement « on ne peut pas se permettre de jouer avec les prix. »

Dans le sillage de BeInSport, la société espagnole MediaPro pourrait en partie dérégu-ler le marché, mais elle n’offre pour l’instant que des prestations de vidéo mobile ce qui limite sa capacité d’intervention. Le principal problème réside plutôt dans l’éclatement des recettes publicitaires qui engendre une autre source de tension dans l’économie des chaînes.

Celles-ci ont d’ailleurs parfois un pied dans la fabrication. C’est le cas de façon histo-rique de France télévision avec la filière de production interne, qui possède ses propres plateaux utilisés pour les JT ou certains magazines. Elle assure également des fonctions de postproduction et de tournage à Paris et en région. Elle réalise par exemple une trentaine de fictions par an, contre 120 programmes achetés (soit 20% du total diffusé), avec un niveau de qualité dans le standard du marché.

En termes plus prospectifs, les prochains virages anticipés dans l’audiovisuel sont la 3D, l’ultra-HD avec les écrans 4K dans les salons, et à plus court terme les nouveaux services liés aux données et au second écran (tablettes, téléphones, ordinateurs)… Ils se profilent dans un contexte sans grande marge de manœuvre mais caractérisé par des métiers organisés et une chaîne de valeur structurée.

Cinéma : déficit de synergies

Une industrie et un artisanat

La chaîne de valeur du cinéma se caractérise par la coexistence d’une industrie et d’un artisanat. Les budgets des longs métrages agréés en France s’étagent entre 0,4 et 40 M€, soit un rapport de 1 à 100. Cette dispersion entraîne une hétérogénéité des ac-teurs, des pratiques et des solutions techniques. Il y a peu de commune mesure entre la fraction des industries techniques appelée à intervenir sur les productions consomma-trices d’effets visuels numériques ou de haute technologie, et la forme d’artisanat tech-nique qui se mobilise sur des films à moins de 1 ou 2 M€. La difficulté d’élaborer une convention collective de la production qui puisse répondre à des réalités aussi diffé-rentes en est une des nombreuses conséquences. Avec la baisse des prix des matériels et des logiciels, la frontière entre techniciens et prestataires est aussi devenue plus floue. Il est fréquent qu’un ingénieur du son, voire un chef opérateur possède son propre matériel et puisse louer ses services indifféremment via un prestataire, ou de manière directe. Le périmètre des industries techniques évolue ainsi vers une forme d’éclatement.

L’incertitude sur les recettes des films est toujours élevée, ce qui entraîne une attention particulière des producteurs à leurs prix de revient et une mise à contribution systéma-tique des industries techniques sous forme de remises. Pour sa part, la filière reconnaît avoir « manqué de capacité à développer une réalité de ses prix », et à faire valoir les coûts des différentes étapes de la fabrication numérique. Au sortir d’une époque où les industries techniques pouvaient pratiquer des tarifs assez bas, voire à perte sur certains

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page24

films car elles bénéficiaient d’activités profitables comme le tirage de copies, la dupli-cation de bandes magnétiques ou la production publicitaire, la rentabilité globale des entreprises s’est dégradée.

Les industries techniques prennent et prendront à l’avenir une part de plus en plus grande à la création des films. Il est juste que leur participation soit prise en compte et rétribuée lorsqu’elle prend la forme d’un investissement direct. Si les pratiques tari-faires délétères doivent être à tout prix évitées, il est en revanche difficilement com-préhensible que le coût de la facture non remisée, lorsqu’il est justifié, ne soit pas sys-tématiquement porté au budget prévisionnel du film. Cela engendre une image biaisée de la réalité économique. S’il existe une différence notable entre le devis fourni par le prestataire et le prix qui sera effectivement payé par le producteur – on peut considérer comme acceptable un pourcentage à définir de négociation commerciale –, elle devrait être considérée comme un financement de l’œuvre.

Recommandation n°6. : Mieux valoriser la contribution non rémunérée des industries techniques, notamment pour le court métrage. Imposer une plus grande transparence sur les remises et les participations accordées par ces industries, pour les identifier et en déterminer une juste valorisation, au re-gard des politiques commerciales en usage et de l'économie des projets.

Des pratiques commerciales nocives

Dans ce contexte globalement tendu, certains n’hésitent pas à parler de « guerre de malheureux » pour décrire une situation où d’une part les prestataires concurrents « s’entretuent pour de petites marges » et où d’autre part « il n’existe ni notion de juste prix, ni producteur qui soit prêt à payer le prix. »

Au déficit de synergies verticales, avec une incapacité des acteurs de la chaîne à définir ensemble des liens économiques équilibrés et pérennes, ont répondu des pratiques con-currentielles désastreuses au sein même des industries techniques. De l’avis général, elles ont atteint leur paroxysme avec Quinta Industries, dont la politique de prix bas (allant selon toute vraisemblance jusqu’à la vente à perte) a profondément sanctionné la filière avant d’entraîner la disparition de cette entreprise. Ces états de faits sont lar-gement dénoncés par les professionnels : « Cette hyperconcurrence n’a pas de lo-gique. » La plupart en appellent à la structuration et à la concentration pour assainir les comportements, changer les rapports de forces et solidifier les acteurs.

Un déséquilibre dans la relation aux fabricants de matériel

Avec le passage au numérique, le rapport aux fabricants de matériel a également chan-gé. Les grands groupes d’électronique comme Sony ou Panasonic amènent de nou-velles logiques de R&D et de marketing qui multiplient les générations de matériel. Le marché du cinéma professionnel n’a pas une taille suffisante pour constituer un levier de pression. Il est contraint à des cycles d’apprentissage et d’investissements de plus en plus courts que ne justifie pas toujours le degré d’innovation dont ces matériels sont porteurs. Un besoin de stabilité dans la qualité est exprimé, notamment au niveau de la prise de vue.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page25

Recommandation n°7. : confier à la CST, via une lettre de mission adres-sée par le Président du CNC, un rôle permanent de test, catégorisation et labellisation des différents matériels sur le marché selon leur niveau d’innovation et d’utilisation effective, dans le but d’aider les producteurs et les opérateurs dans leurs choix afin d’éviter aux prestataires des investis-sements superflus. Il pourrait à terme servir de guide à la fixation des taux d’intervention de la CIT.

Publicité : intégration verticale

La production publicitaire française représente un volume de 200 M€ par an pour envi-ron 700 films. Elle est marquée par une forte délocalisation que la FICAM évalue à au moins 60% pour le tournage. Certains annonceurs commencent à prendre spontané-ment des initiatives pour limiter ce phénomène, la question de l’empreinte carbone n’y étant sans doute pas étrangère. Mais ces démarches restent sporadiques. L’exemple de la Haute Autorité pour la Diffusion des Œuvres et la Protection des Droits sur Internet (HADOPI), n’ayant pas empêché le tournage de ses propres films publicitaires en Hongrie, a scandalisé les professionnels.

L’autre phénomène structurant de ce segment est son intégration verticale de l’amont (les agences) vers l’aval (la prestation technique). La chaîne de valeur historique répar-tit les fonctions entre agences, maisons de production et prestataires. Publicis a été la première à développer un service de postproduction intégré devenu par la suite une société séparée. WAM compte aujourd’hui 120 personnes et réalise 300 à 350 films par an soit 70 à 80% des films de Publicis, mais surtout de l’ordre de 40% du marché total en “PP1” (postproduction 1), c’est-à-dire la première vie des films. La PP2, qui recouvre toutes les déclinaisons de formats, supports, etc., reste intégralement sous-traitée. D’autres agences comme BetC ou TBWA ont suivi cet exemple et créé des départements internes plus ou moins développés. Des sociétés prestataires, comme Mikros Image, ne sont plus appelées que dans les cas où la production est particulière-ment complexe, ce qui accroît leur risque et ampute leur chiffre d’affaires.

De la part des agences, l’intégration s’opère par développement interne plutôt que par croissance externe ce qui démontre la faiblesse des barrières à l’entrée techniques : matériel, logiciels et compétences disponibles, organisation et méthodes maîtrisées.

Conclusion : des réalités contrastées

Au sein d’un même ensemble de marchés entre lesquels existent de nombreuses passe-relles, les degrés de structuration économique, les rapports professionnels et les situa-tions concurrentielles varient. Loueurs de matériel, postproducteurs et techniciens in-termittents circulent d’un segment à l’autre et font face à un fort besoin d’adaptation. Des questions clés sont cependant communes aux divers sous-ensembles.

La question de la valeur

Le cinéma vend ses arguments artistiques, notamment ses castings, quand la qualité technique des images et du son est considérée comme une commodité. Valoriser la filière technique passe par un équilibrage des rapports économiques et donc sans doute par l’émergence de quelques acteurs solides qui contribuent à imposer une évolution

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page26

des pratiques (voir la section : “Un manque de leaders structurants”). Mais il est éga-lement nécessaire de réaliser un travail d’image et de promouvoir les atouts de la filière en diffusant sa culture technique, ses compétences et ses contributions artistiques propres.

Une grande manifestation annuelle à vocation professionnelle et grand public, soutenue par les médias audiovisuels, très connectée sur le web et à résonnance internationale permettrait de donner une vitrine à l’ensemble des industries techniques françaises. Il s’agirait d’affirmer leur leadership en Europe et de montrer en un lieu unique la multi-tude de leurs composantes. Créer une marque identitaire et un moment dans le calen-drier renforcerait l’écosystème et sa dimension communautaire. Les organisateurs des différentes manifestations spécialisées qui existent à ce jour ont commencé à discuter sous l’égide du CNC le projet d’un Mois des métiers du cinéma qui se tiendrait en février. Il est essentiel que cette démarche aboutisse concrètement au plus vite, en as-sociant l’ensemble des organisateurs associatifs ou privés, ainsi que les principales organisations représentatives du secteur. C’est un pas important dans la mise en com-mun des moyens, des intérêts et de l’impact, et qui prendra son sens à condition d’atteindre un écho européen et mondial à travers des angles de contenus originaux et un marketing ambitieux.

Recommandation n°8. : créer une marque à retentissement international à l’occasion d’une grande manifestation annuelle de promotion des indus-tries techniques, du savoir-faire de fabrication d’image en France et de sa contribution artistique au cinéma et à l’audiovisuel.

Un besoin de solidarité

Le Pacte pour la Compétitivité de l’Industrie Française souligne l’insuffisante solidari-té du tissu industriel. Il relève qu’ « En économie de marché, il est normal que les en-treprises ne puissent se faire des cadeaux entre elles, mais elles peuvent reconnaitre des intérêts communs et collaborer. […] Les filières, sauf exception, ne fonctionnent pas comme telles : les relations entre les grands donneurs d’ordre, leurs fournisseurs et les sous-traitants sont souvent dégradées, en tous cas, insuffisamment explicitées et organisées ; elles n’identifient pas les intérêts communs. »

Mise en commun de ressources partageables

Des projets structurants au niveau de la filière cinéma et audiovisuelle comme de celle du jeu vidéo ont été lancés par le Pôle de Compétitivité Cap Digital à partir de 2005. Il s’agissait d’HD3D et de Play All. Ces projets pilotes ont défriché les capacités de col-laboration verticale et horizontale à grande échelle entre les entreprises de ces secteurs. Ils ont mis en évidence les difficultés d’organisation, d’harmonisation des calendriers et des rythmes entre des structures de taille, métiers, stratégies et actionnariats diffé-rents … mais aussi leur forte capacité de coopération notamment au plan technique. Les enseignements de ces projets doivent être tirés et l’effort poursuivi en faveur de l’interopérabilité et de la mise en commun des infrastructures techniques pouvant être mutualisées, comme des centres de calcul ou de diffusion de données, mais aussi de l’ingénierie juridique pour la protection des droits ou le dépôt de brevets, de la présen-tation du secteur et de sa promotion au sein de la communauté bancaire et financière, ou de l’exploration de marchés internationaux.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page27

Solidarité économique

Il est également nécessaire de garantir la sécurité économique des industries techniques au sein de la filière cinéma, marquée par de longs délais de paiements et parfois des impayés. Le rapport d’audit remis en juin 2010 par Jean-Frédérick Lepers et Christian Ninaud, recommandait au CNC d’examiner le bien-fondé et la faisabilité technique de l’extension du régime d’opposabilité (« créances privilégiées ») applicable au soutien automatique producteur (cinéma) au soutien distributeur et au soutien producteur au-diovisuel. Bien que cette proposition nous paraisse rester d’actualité, elle soulève des difficultés réelles : risque de fragilisation de la fluidité des mécanismes concernés au regard d’une efficacité incertaine, puisque les industries techniques ne sont qu’au qua-trième rang des créanciers privilégiés.

En revanche, la 17e proposition du Pacte pour la Compétitivité de l’Industrie Française nous paraît devoir s’appliquer sans réserve et prioritairement aux industries techniques du cinéma et de l’audiovisuel : « Confirmer aux Commissaires aux comptes qu’ils doi-vent obligatoirement joindre à leur avis sur les comptes de l’entreprise, un rapport sur le crédit interentreprises. Prévoir des sanctions administratives (DGCCRF) en cas de manquement aux règles sur les délais de paiement. »

Recommandation n°9. : en coordination avec la FICAM, la CST et les Pôles de Compétitivité concernés, organiser des temps d’échanges entre les acteurs du secteur et des dirigeants d’entreprises, consultants et investis-seurs, autour de retours d’expérience des projets coopératifs, du partage de l’intelligence économique ou de nouvelles voies de mutualisation dans et au-delà du champ technique.

Recommandation n°10. : veiller à l’application sans réserves de la 17e proposition du Pacte pour la Compétitivité de l’Industrie Française aux in-dustries techniques du cinéma et de l’audiovisuel. Etudier les possibilités d’extension du régime des créances privilégiées applicable notamment aux industries techniques.

Les chaînes de valeurs de demain

Les chaînes de valeurs sont appelées à se transformer sous l’influence d’acteurs très puissants comme iTunes, Google, ou Orange… Les plateformes de diffusion numé-rique deviennent des clients importants des laboratoires, avec des demandes en crois-sance (parfois plus de 100 heures de programmes par semaine qui doivent être com-pressées, mises aux normes et enrichies de métadonnées). Leur exigence en matière de certification des fournisseurs est très grande, elles imposent des normes et des mé-thodes qui tirent vers une organisation de plus en plus industrielle. Elles bouleversent également le rapport de taille (et de force) qui les confronte aux PME et ETI des indus-tries techniques. Elles ouvrent de nouveaux marchés et des perspectives d’intégration de services qui sont des opportunités pour la filière.

Avenir à 10 ans des industries techniques du cinéma et de l’audiovisuel Page28

Ces changements vont entraîner l’apparition de nouveaux acteurs internationaux sus-ceptibles de rendre des services dématérialisés à l’échelle mondiale, et d’autres qui offriront des prestations de rupture. Les industries techniques françaises doivent impé-rativement s’y préparer et ne pas laisser passer ce prochain virage.

Entreprises

Un manque de leaders structurants

L’atomisation du marché découle de facteurs que nous avons déjà mentionnés :

- La baisse des prix du matériel,

- La faiblesse des barrières à l’entrée.

Il s’agit de maîtriser des processus plus que des technologies propriétaires complexes. L’expérience de terrain est décisive. Des relations de confiance s’établissent entre clients et techniciens, favorisant l’essaimage et la création de nouvelles entreprises.

De nouveaux entrants peuvent ainsi apparaître sur le marché avec une qualité de ser-vice immédiate et une expertise avérée. Généralement, la disparition d’une société entraîne l’émergence de plusieurs autres et accentue l’émiettement.

Le soutien aux investissements proposé par la CIT favorise les acteurs de plus petite taille, lesquels ne sont pas frappés par le plafonnement européen de minimis unanime-ment dénoncé par les plus grandes entreprises. Un soutien de 20% du montant des in-vestissements est un véritable incitatif, là où le plafond de 200 000€ sur 3 ans est d’un effet extrêmement faible.

Dans la phase actuelle du marché, la barrière de minimis est un handicap et tout devrait être mis en œuvre pour la remettre en question. Il est en effet primordial de favoriser l’accès à la taille critique d’une catégorie d’acteurs dans les principaux segments. Dans un moment charnière où les positions concurrentielles se jouent à l’échelle mondiale, un tissu de petites entreprises de qualité est un atout mais ne peut suffire :

- Les industries techniques doivent faire face au changement d’échelle global de leur marché avec la dématérialisation et l’internationalisation,

- Les enjeux se déportent sur l’infrastructure : des résolutions de 2K, 4K, voire 6K sur des films de long métrage génèrent des masses de données et des exigences de stockage, de réplication, de bande passante, etc., qui nécessitent des investissements lourds,

- Des rapports plus industriels et plus rigoureux doivent progressivement être établis à l’intérieur des chaînes de valeurs, notamment au profit des industries techniques,