QUESTIONNAIRE EXPERT-COMPTABLE EXAMEN … · Prélèvement sur les réserves en vue de la ... •...

29

QUESTIONNAIRE EXPERT-COMPTABLE EXAMEN D’APTITUDE 2011/1 LÉGISLATION RELATIVE AUX COMPTES ANNUELS 15 POINTS Question 1 … / 5 points Une entreprise décide de construire une nouvelle ligne de production en 2011. La construction durera près de deux ans. L’entreprise contractera un emprunt de 100 000,00 euros auprès de la banque, début 2011, afin de financer la construction. Le premier remboursement de capital aura lieu le 31 décembre 2011. La construction de la ligne de production devrait être achevée fin décembre 2012. Année Solde de l’emprunt à rembourser au 31/12 Amortissements en capital Intérêts Remboursement total 100 000,00 2011 80 000,00 20 000,00 6 000,00 26 000,00 2012 60 000,00 20 000,00 4 800,00 24 800,00 2013 40 000,00 20 000,00 3 600,00 23 600,00 2014 20 000,00 20 000,00 2 400,00 22 400,00 2015 0,00 20 000,00 1 200,00 21 200,00 100 000,00 18 000,00 118 000,00 a) L’entreprise peut-elle porter à l’actif les intérêts qu’elle paie sur l’emprunt ? Si oui, à quelles conditions ? Réponse b) Quel montant d’intérêts peut être porté à l’actif ? Réponse Question 2 … / 5 points Veuillez indiquer, pour chacun des cas suivants, si les transferts considérés doivent être opérés ou non par affectations et prélèvements. Réponse Type de transfert Par affectations et prélèvements Pas par affectations et prélèvements Prélèvement sur les réserves immunisées Réduction de capital par remboursement Transfert des réserves disponibles vers les réserves indisponibles Augmentation de capital par incorporation de réserves Prélèvement sur les réserves en vue de la distribution d’un dividende

Transcript of QUESTIONNAIRE EXPERT-COMPTABLE EXAMEN … · Prélèvement sur les réserves en vue de la ... •...

QUESTIONNAIRE EXPERT-COMPTABLE EXAMEN D’APTITUDE 2011/1

LÉGISLATION RELATIVE AUX COMPTES ANNUELS

15 POINTS

Question 1 … / 5 points Une entreprise décide de construire une nouvelle ligne de production en 2011. La construction durera près de deux ans. L’entreprise contractera un emprunt de 100 000,00 euros auprès de la banque, début 2011, afin de financer la construction. Le premier remboursement de capital aura lieu le 31 décembre 2011. La construction de la ligne de production devrait être achevée fin décembre 2012.

Année Solde de l’emprunt à rembourser au 31/12

Amortissements en capital

Intérêts Remboursement total

100 000,00 2011 80 000,00 20 000,00 6 000,00 26 000,00 2012 60 000,00 20 000,00 4 800,00 24 800,00 2013 40 000,00 20 000,00 3 600,00 23 600,00 2014 20 000,00 20 000,00 2 400,00 22 400,00 2015 0,00 20 000,00 1 200,00 21 200,00

100 000,00 18 000,00 118 000,00 a) L’entreprise peut-elle porter à l’actif les intérêts qu’elle paie sur l’emprunt ? Si oui, à

quelles conditions ? Réponse b) Quel montant d’intérêts peut être porté à l’actif ? Réponse

Question 2 … / 5 points Veuillez indiquer, pour chacun des cas suivants, si les transferts considérés doivent être opérés ou non par affectations et prélèvements. Réponse

Type de transfert Par affectations et prélèvements

Pas par affectations et prélèvements

Prélèvement sur les réserves immunisées Réduction de capital par remboursement Transfert des réserves disponibles vers les réserves indisponibles

Augmentation de capital par incorporation de réserves

Prélèvement sur les réserves en vue de la distribution d’un dividende

2

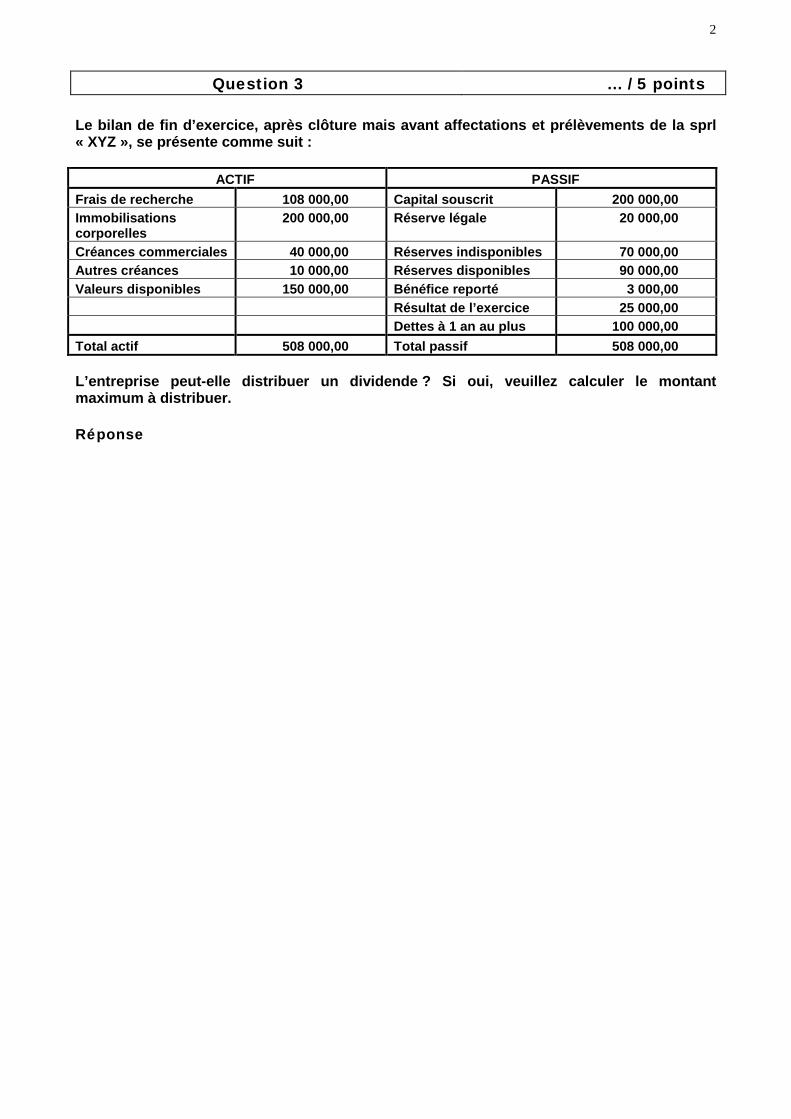

Question 3 … / 5 points Le bilan de fin d’exercice, après clôture mais avant affectations et prélèvements de la sprl « XYZ », se présente comme suit :

ACTIF PASSIF Frais de recherche 108 000,00 Capital souscrit 200 000,00 Immobilisations corporelles

200 000,00 Réserve légale 20 000,00

Créances commerciales 40 000,00 Réserves indisponibles 70 000,00 Autres créances 10 000,00 Réserves disponibles 90 000,00 Valeurs disponibles 150 000,00 Bénéfice reporté 3 000,00 Résultat de l’exercice 25 000,00 Dettes à 1 an au plus 100 000,00 Total actif 508 000,00 Total passif 508 000,00 L’entreprise peut-elle distribuer un dividende ? Si oui, veuillez calculer le montant maximum à distribuer. Réponse

3

ANALYSE ET CRITIQUE DES COMPTES ANNUELS –

CONSOLIDATION

25 POINTS

Question 1 … / 10 points Vous trouverez ci-après le bilan après répartition du bénéfice et le compte de résultats d’un client. Calculez les ratios demandés à chaque fois pour l’EXERCICE. Motivez votre réponse, NON PAS en retranscrivant les formules, mais BIEN en indiquant les chiffres des comptes annuels utilisés. Il ressort notamment de l’annexe aux comptes annuels que : • des investissements ont été réalisés au cours de l’exercice pour un montant de

258 900 euros ; • les immobilisations corporelles sont amorties sur une base linéaire ; • les autres créances à plus d’un an rapportent du 4,25 % ; • les subsides en capital pris en résultat s’élèvent à 16 116 euros ; • le bénéfice de l’exercice à affecter a été intégralement réservé. a) Marge nette sur ventes (en %) Réponse b) Rentabilité nette des capitaux propres après impôt (en %) Réponse c) Cash-flow/capitaux propres (en %)

Réponse d) Liquidité au sens large Réponse

Question 2 … / 6 points Les ratios d’ « indépendance financière » et d’ « endettement global » sont souvent calculés. Ces ratios sont complémentaires et donnent une indication de la protection dont bénéficient les créanciers de l’entreprise. Expliquez brièvement. Réponse

4

Question 3 … / 9 points Complétez le tableau ci-dessous sur la base du schéma suivant :

75 %

25 %

80 %

Réponse … / 9 points De Mère dans Pourcentage de

contrôle Pourcentage de

participation Méthode de consolidation

A B C

Mère

A

C

B

5

CONTROLE INTERNE ET RÉVISION COMPTABLE

50 POINTS

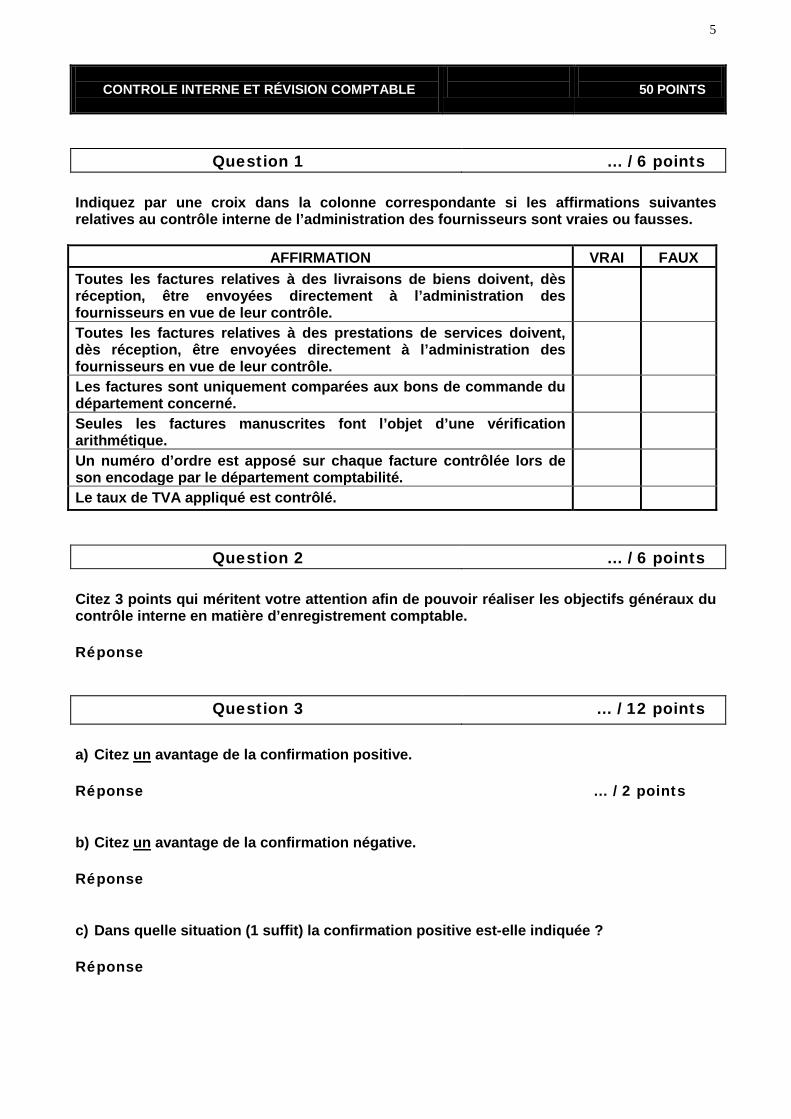

Question 1 … / 6 points Indiquez par une croix dans la colonne correspondante si les affirmations suivantes relatives au contrôle interne de l’administration des fournisseurs sont vraies ou fausses.

AFFIRMATION VRAI FAUX Toutes les factures relatives à des livraisons de biens doivent, dès réception, être envoyées directement à l’administration des fournisseurs en vue de leur contrôle.

Toutes les factures relatives à des prestations de services doivent, dès réception, être envoyées directement à l’administration des fournisseurs en vue de leur contrôle.

Les factures sont uniquement comparées aux bons de commande du département concerné.

Seules les factures manuscrites font l’objet d’une vérification arithmétique.

Un numéro d’ordre est apposé sur chaque facture contrôlée lors de son encodage par le département comptabilité.

Le taux de TVA appliqué est contrôlé.

Question 2 … / 6 points Citez 3 points qui méritent votre attention afin de pouvoir réaliser les objectifs généraux du contrôle interne en matière d’enregistrement comptable. Réponse

Question 3 … / 12 points

a) Citez un

avantage de la confirmation positive.

Réponse … / 2 points b) Citez un

avantage de la confirmation négative.

Réponse c) Dans quelle situation (1 suffit) la confirmation positive est-elle indiquée ? Réponse

6 d) Dans quelle situation (1 suffit) la confirmation négative peut-elle être utilisée ? Réponse e) Imaginons que seuls 20 % des personnes à qui une confirmation positive est demandée

répondent, qu’allez-vous faire ? (Expliquez brièvement) Réponse f) Allez-vous, eu égard au nombre limité de réponses, émettre une réserve dans votre

rapport de contrôle ou non ? (Expliquez votre réponse) Réponse

Question 4 … / 10 points Vous êtes désigné(e) comme expert-comptable pour établir un rapport de dissolution d’une société anonyme fondée en 1988. Vous devez contrôler le poste du bilan « capital ». Parmi les contrôles suivants, lesquels allez-vous certainement exécuter ? a) Vérifier si la rubrique est conforme au Code des sociétés

Oui Non

b) Consulter les annexes au Moniteur belge

Oui

Non c) Demander confirmation bancaire concernant le capital constitutif

Oui Non

d) Obtenir confirmation du capital auprès du notaire

Oui

Non e) Demander le plan financier au notaire

Oui Non

7

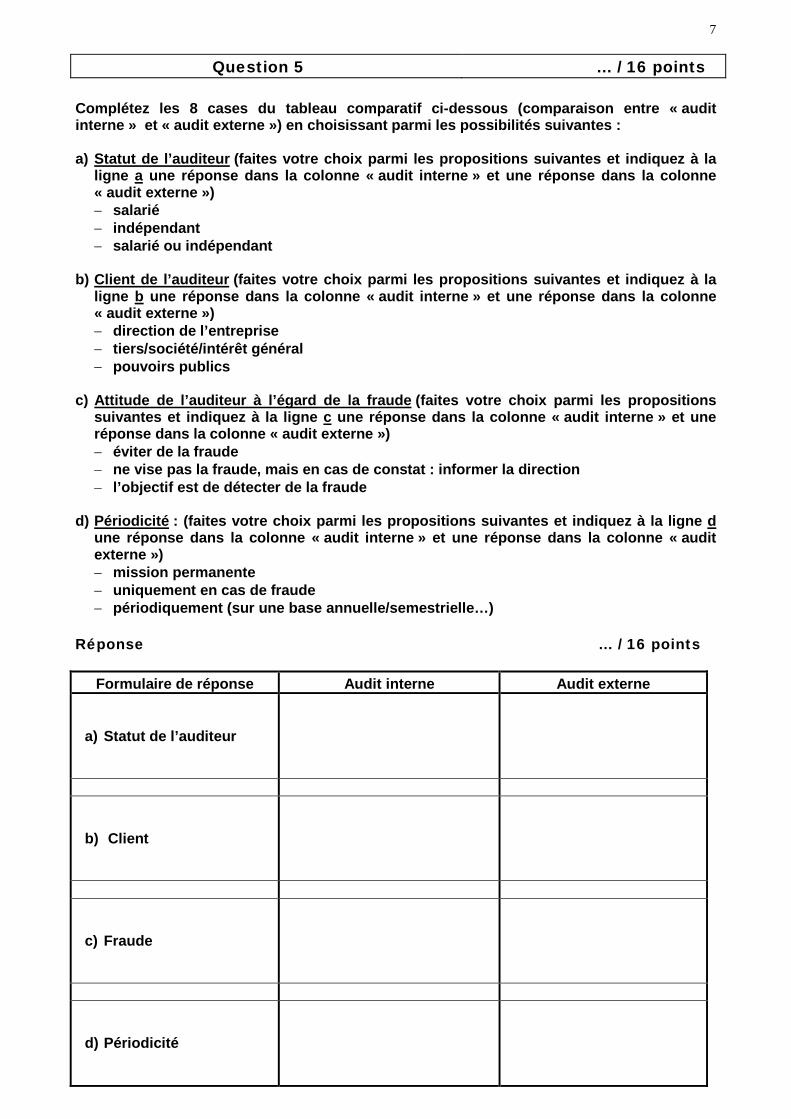

Question 5 … / 16 points Complétez les 8 cases du tableau comparatif ci-dessous (comparaison entre « audit interne » et « audit externe ») en choisissant parmi les possibilités suivantes : a) Statut de l’auditeur

− salarié

(faites votre choix parmi les propositions suivantes et indiquez à la ligne a une réponse dans la colonne « audit interne » et une réponse dans la colonne « audit externe »)

− indépendant − salarié ou indépendant

b) Client de l’auditeur

− direction de l’entreprise

(faites votre choix parmi les propositions suivantes et indiquez à la ligne b une réponse dans la colonne « audit interne » et une réponse dans la colonne « audit externe »)

− tiers/société/intérêt général − pouvoirs publics

c) Attitude de l’auditeur à l’égard de la fraude

− éviter de la fraude

(faites votre choix parmi les propositions suivantes et indiquez à la ligne c une réponse dans la colonne « audit interne » et une réponse dans la colonne « audit externe »)

− ne vise pas la fraude, mais en cas de constat : informer la direction − l’objectif est de détecter de la fraude

d) Périodicité

− mission permanente

: (faites votre choix parmi les propositions suivantes et indiquez à la ligne d une réponse dans la colonne « audit interne » et une réponse dans la colonne « audit externe »)

− uniquement en cas de fraude − périodiquement (sur une base annuelle/semestrielle…)

Réponse … / 16 points

Formulaire de réponse Audit interne Audit externe

a) Statut de l’auditeur

b) Client

c) Fraude

d) Périodicité

8

DROIT DES SOCIÉTÉS

20 POINTS

Question 1 … / 5 points Répondez par VRAI ou FAUX. a) Dans une SPRL, une transmission de parts doit être, dans tous les cas, agréée par la

moitié au moins des associés possédant 3/4 au moins du capital.

Vrai Faux

b) La SPRL « Martin » doit être transformée en SA.

Le quorum de présence est de la moitié des associés et ¾ des voix qui sont représentées.

Vrai Faux

c) Dans une société en nom collectif, les associés sont responsables solidairement à concurrence de leur apport au capital.

Vrai Faux

d) Dans une SPRL, dans le cadre des conflits internes, un ou plusieurs associés possédant 25 % des voix attachées à l’ensemble des parts, soit des parts dont la valeur nominale ou le pair comptable représente 25 % du capital de la société, peuvent demander qu’un associé cède ses parts.

Vrai Faux

e) Dans une SA, une action est toujours égale à une voix.

Vrai

Faux

9

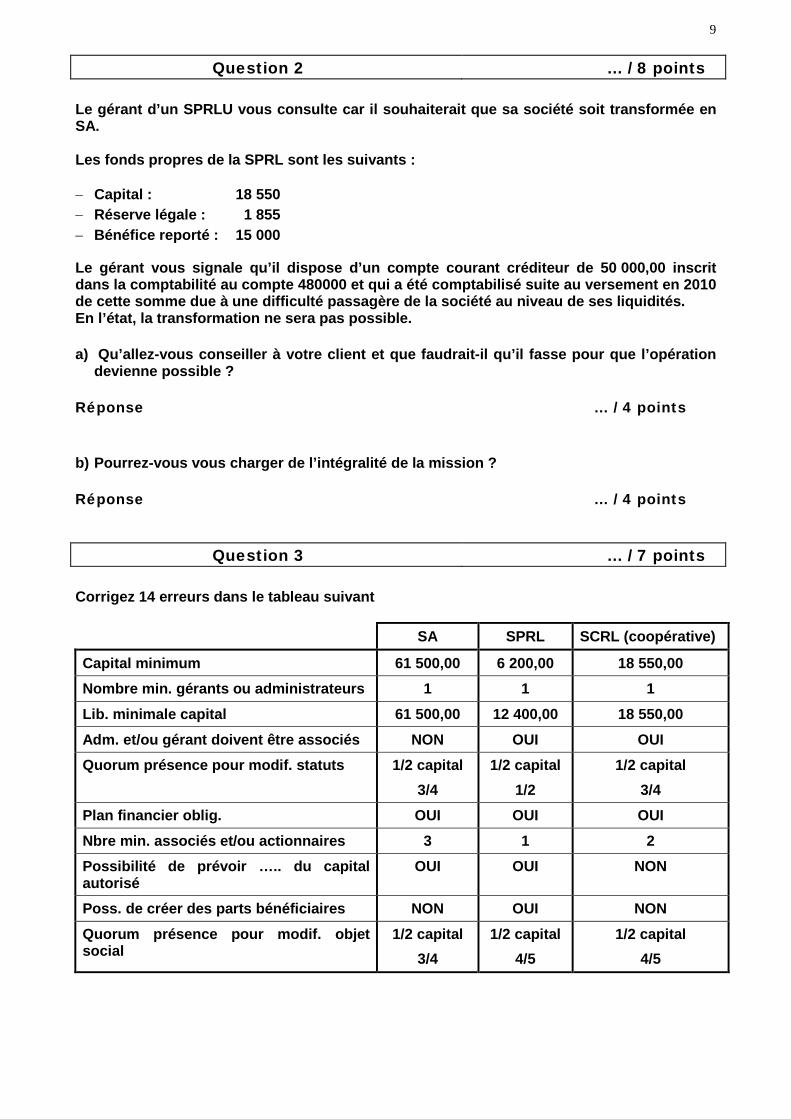

Question 2 … / 8 points Le gérant d’un SPRLU vous consulte car il souhaiterait que sa société soit transformée en SA. Les fonds propres de la SPRL sont les suivants : − Capital : 18 550 − Réserve légale : 1 855 − Bénéfice reporté : 15 000

Le gérant vous signale qu’il dispose d’un compte courant créditeur de 50 000,00 inscrit dans la comptabilité au compte 480000 et qui a été comptabilisé suite au versement en 2010 de cette somme due à une difficulté passagère de la société au niveau de ses liquidités. En l’état, la transformation ne sera pas possible. a) Qu’allez-vous conseiller à votre client et que faudrait-il qu’il fasse pour que l’opération

devienne possible ? Réponse … / 4 points b) Pourrez-vous vous charger de l’intégralité de la mission ? Réponse … / 4 points

Question 3 … / 7 points Corrigez 14 erreurs dans le tableau suivant

SA SPRL SCRL (coopérative)

Capital minimum 61 500,00 6 200,00 18 550,00 Nombre min. gérants ou administrateurs 1 1 1 Lib. minimale capital 61 500,00 12 400,00 18 550,00 Adm. et/ou gérant doivent être associés NON OUI OUI Quorum présence pour modif. statuts

1/2 capital 3/4

1/2 capital 1/2

1/2 capital 3/4

Plan financier oblig. OUI OUI OUI Nbre min. associés et/ou actionnaires 3 1 2 Possibilité de prévoir ….. du capital autorisé

OUI OUI NON

Poss. de créer des parts bénéficiaires NON OUI NON Quorum présence pour modif. objet social

1/2 capital 3/4

1/2 capital 4/5

1/2 capital 4/5

10

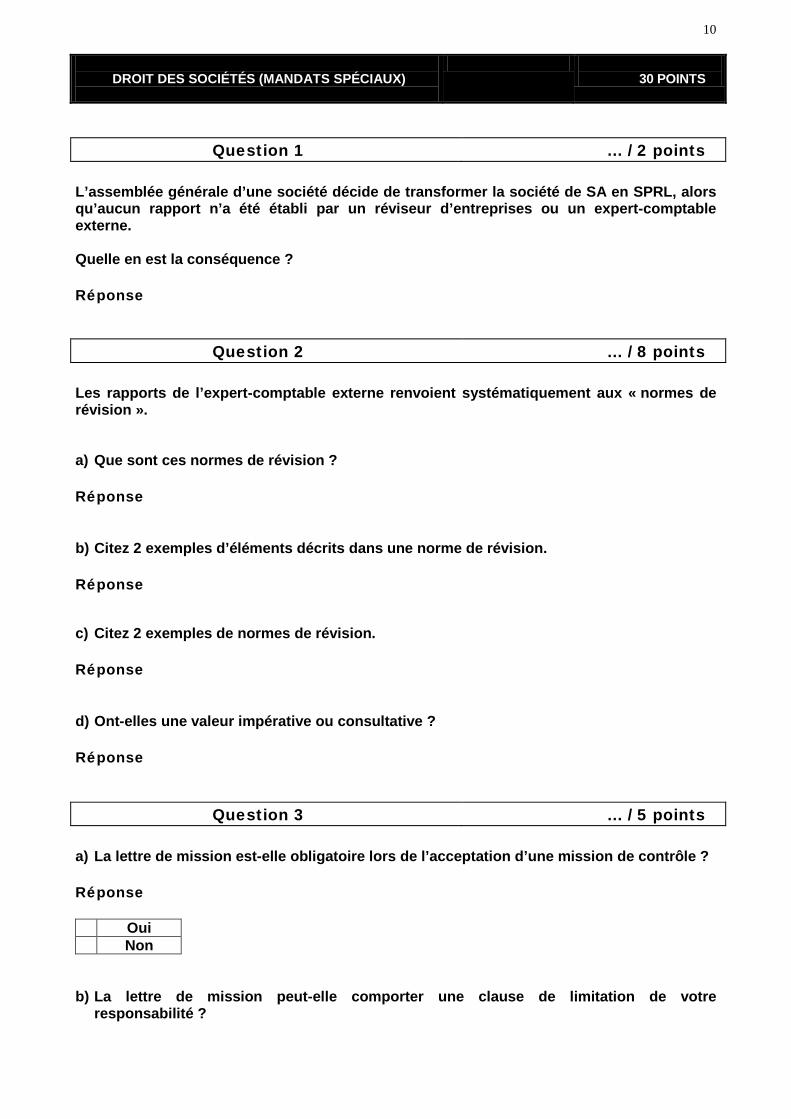

DROIT DES SOCIÉTÉS (MANDATS SPÉCIAUX)

30 POINTS

Question 1 … / 2 points L’assemblée générale d’une société décide de transformer la société de SA en SPRL, alors qu’aucun rapport n’a été établi par un réviseur d’entreprises ou un expert-comptable externe. Quelle en est la conséquence ? Réponse

Question 2 … / 8 points Les rapports de l’expert-comptable externe renvoient systématiquement aux « normes de révision ». a) Que sont ces normes de révision ? Réponse b) Citez 2 exemples d’éléments décrits dans une norme de révision. Réponse c) Citez 2 exemples de normes de révision. Réponse d) Ont-elles une valeur impérative ou consultative ? Réponse

Question 3 … / 5 points

a) La lettre de mission est-elle obligatoire lors de l’acceptation d’une mission de contrôle ? Réponse

Oui Non

b) La lettre de mission peut-elle comporter une clause de limitation de votre

responsabilité ?

11 Réponse

Oui

Non c) Qui signe la lettre de mission ? Réponse d) L’obligation d’identification des membres de l’organe de gestion s’applique-t-elle

également aux missions de contrôle ?

Réponse

Oui Non

e) L’obligation de déclaration s’applique-t-elle également aux missions de contrôle ?

Réponse Oui

Non

Question 4 … / 5 points Le type de contrôle doit toujours être mentionné dans le rapport de contrôle. Précisez, pour chacune des missions suivantes, le type de contrôle à exercer : CONTRÔLE PLÉNIER – EXAMEN LIMITÉ – CONTRÔLE COMPLET – CONTRÔLE PAR SONDAGES – PAS DE CONTRÔLE MAIS DEVOIR DE VIGILANCE : a) Transformation de sociétés b) Dissolution de société c) Émission d’actions sans valeur nominale en dessous du pair comptable d) Fusion de sociétés e) Plan financier d’une SPRL STARTER Réponse

Question 5 … / 10 points Vous êtes consulté par la SA « Vaincre » dans le cadre d’un rapport à réaliser pour absorber la SA « Voir ». Les administrateurs de cette société connaissent vaguement la procédure de ce type d’opérations et vous demandent des explications au sujet du projet de fusion. Pouvez-vous leur citer cinq points à mentionner obligatoirement dans ce projet ? Réponse

12

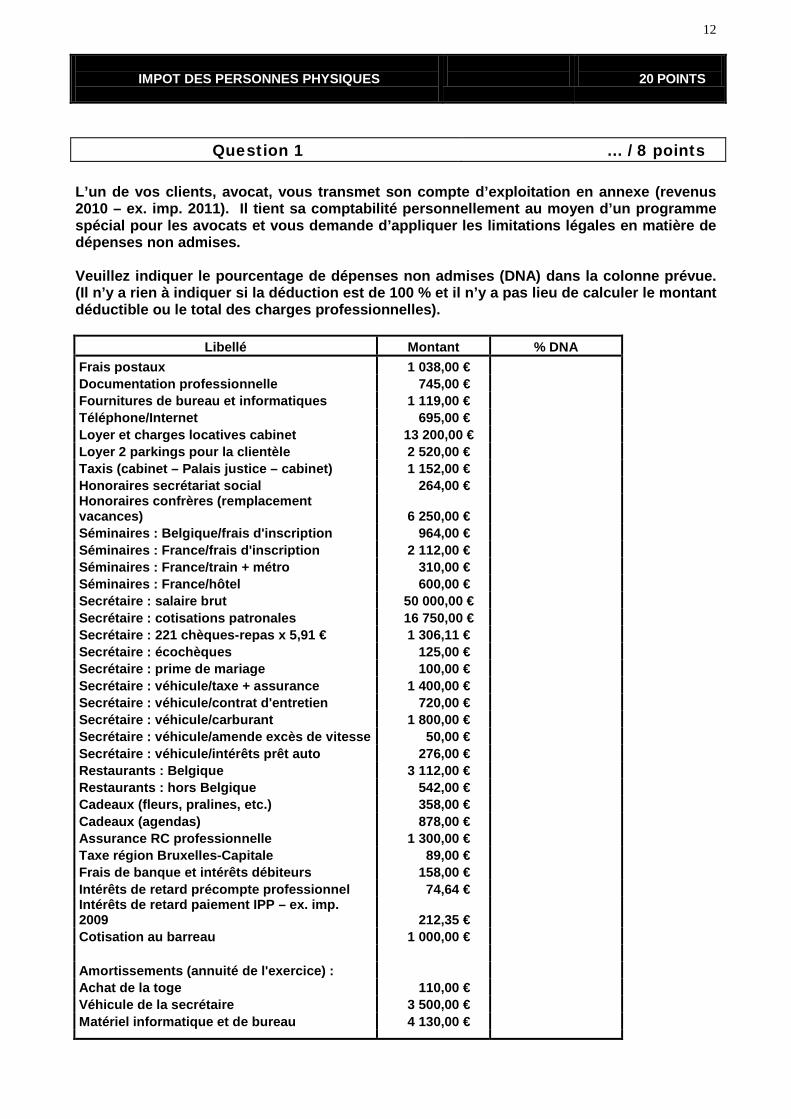

IMPOT DES PERSONNES PHYSIQUES

20 POINTS

Question 1 … / 8 points L’un de vos clients, avocat, vous transmet son compte d’exploitation en annexe (revenus 2010 – ex. imp. 2011). Il tient sa comptabilité personnellement au moyen d’un programme spécial pour les avocats et vous demande d’appliquer les limitations légales en matière de dépenses non admises.

Veuillez indiquer le pourcentage de dépenses non admises (DNA) dans la colonne prévue. (Il n’y a rien à indiquer si la déduction est de 100 % et il n’y a pas lieu de calculer le montant déductible ou le total des charges professionnelles).

Libellé Montant % DNA Frais postaux 1 038,00 € Documentation professionnelle 745,00 € Fournitures de bureau et informatiques 1 119,00 € Téléphone/Internet 695,00 € Loyer et charges locatives cabinet 13 200,00 € Loyer 2 parkings pour la clientèle 2 520,00 € Taxis (cabinet – Palais justice – cabinet) 1 152,00 €

Honoraires secrétariat social 264,00 € Honoraires confrères (remplacement vacances) 6 250,00 € Séminaires : Belgique/frais d'inscription 964,00 € Séminaires : France/frais d'inscription 2 112,00 € Séminaires : France/train + métro 310,00 € Séminaires : France/hôtel 600,00 €

Secrétaire : salaire brut 50 000,00 € Secrétaire : cotisations patronales 16 750,00 € Secrétaire : 221 chèques-repas x 5,91 € 1 306,11 €

Secrétaire : écochèques 125,00 € Secrétaire : prime de mariage 100,00 €

Secrétaire : véhicule/taxe + assurance 1 400,00 € Secrétaire : véhicule/contrat d'entretien 720,00 €

Secrétaire : véhicule/carburant 1 800,00 € Secrétaire : véhicule/amende excès de vitesse 50,00 € Secrétaire : véhicule/intérêts prêt auto 276,00 €

Restaurants : Belgique 3 112,00 € Restaurants : hors Belgique 542,00 € Cadeaux (fleurs, pralines, etc.) 358,00 € Cadeaux (agendas) 878,00 €

Assurance RC professionnelle 1 300,00 € Taxe région Bruxelles-Capitale 89,00 € Frais de banque et intérêts débiteurs 158,00 € Intérêts de retard précompte professionnel 74,64 € Intérêts de retard paiement IPP – ex. imp. 2009 212,35 €

Cotisation au barreau 1 000,00 € Amortissements (annuité de l'exercice) : Achat de la toge 110,00 € Véhicule de la secrétaire 3 500,00 €

Matériel informatique et de bureau 4 130,00 €

13 Notes

:

− hôtel en France (y compris 150 € de repas)

− − véhicule de la secrétaire = Fiat 500/110 g CO2

−

− agendas : distribués aux clients, coordonnées avocat imprimées sur la couverture

−

Question 2 … / 8 points Un avocat vous transmet le détail de ses revenus de l’année 2009. Veuillez indiquez les montants imposables dans la déclaration en annexe. Montant total des montants encaissés = € 160 656 se décomposant comme suit : − sur honoraires facturés en 2009 : € 96 500 − sur honoraires facturés en 2008 : € 2 350 − indemnités pro deo : € 500 − sur prestations de 2005/6 (Région bruxelloise) : € 37 500 − intérêts compte tiers : € 106 − acomptes sur prestations futures : € 5 200 − droits d’auteur : € 17 500 − jetons de présence jury d’examen : € 1 000

N.B. : − indemnités pro deo = pour un dossier traité en 2007 − prestations de 2006 (Région bruxelloise) = un dossier traité pour compte de la Région de

Bruxelles-Capitale au cours des années 2005 et 2006 (au total 16 mois de travail) et pour lequel l’intégralité des honoraires a été versée en 2009

− droits d’auteur = versés par une société française pour un livre écrit par l’avocat − jetons de présence = € 1 350 bruts moins retenue de € 350 de précompte professionnel Veuillez donner le détail des montants mentionnés (il s’agit ici des revenus 2009 – ex. imp. 2010).

Question 3 … / 4 points Les affirmations ci-dessous sont-elles vraies ou fausses ?

a) Un contribuable perd son droit à la déduction pour habitation propre et unique s’il

devient nu-propriétaire par héritage d’une autre habitation et que cette dernière n’est pas vendue en date du 31 décembre de la 2e année qui suit celle de l’héritage.

Vrai Faux

b) Les intérêts et les amortissements en capital d’emprunts hypothécaires contractés à partir du 01.01.2005 pour le refinancement d’emprunts conclus avant le 01.01.2005 peuvent entrer en considération pour la déduction pour habitation propre et unique, mais ce choix doit alors être opéré par le contribuable lors de l’année du refinancement et il sera définitif et irrévocable.

Vrai Faux

14

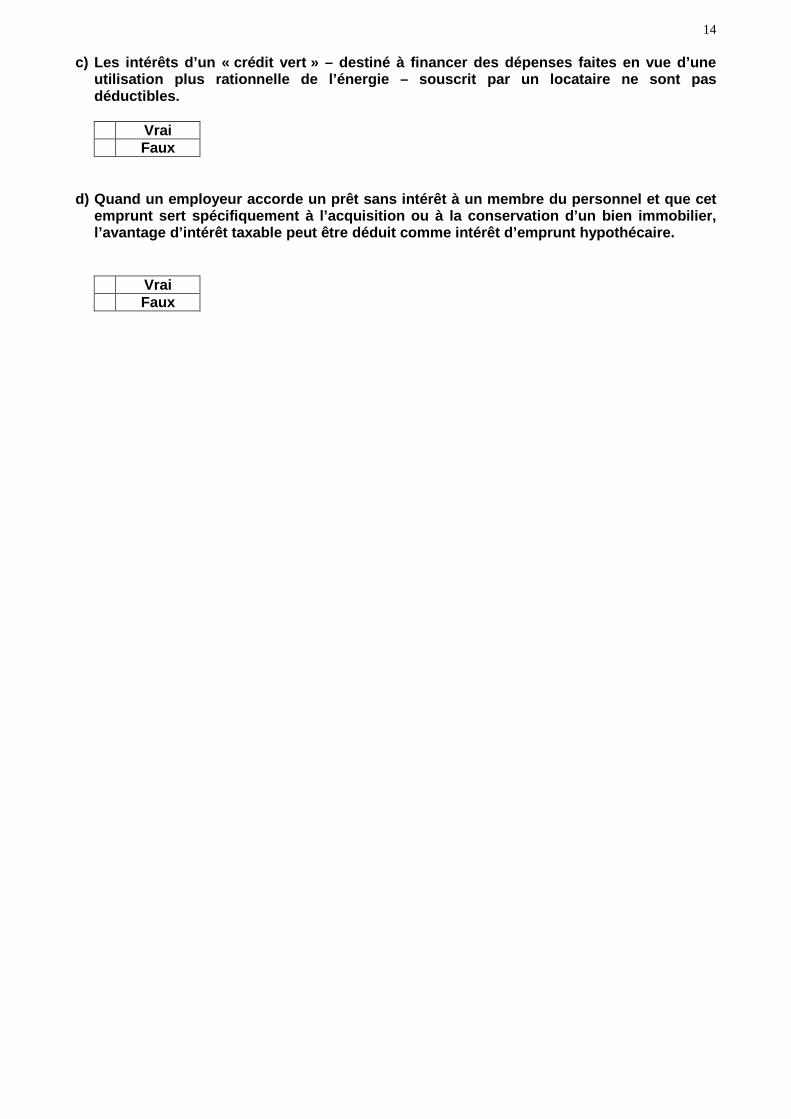

c) Les intérêts d’un « crédit vert » – destiné à financer des dépenses faites en vue d’une utilisation plus rationnelle de l’énergie – souscrit par un locataire ne sont pas déductibles. Vrai Faux

d) Quand un employeur accorde un prêt sans intérêt à un membre du personnel et que cet emprunt sert spécifiquement à l’acquisition ou à la conservation d’un bien immobilier, l’avantage d’intérêt taxable peut être déduit comme intérêt d’emprunt hypothécaire.

Vrai Faux

15

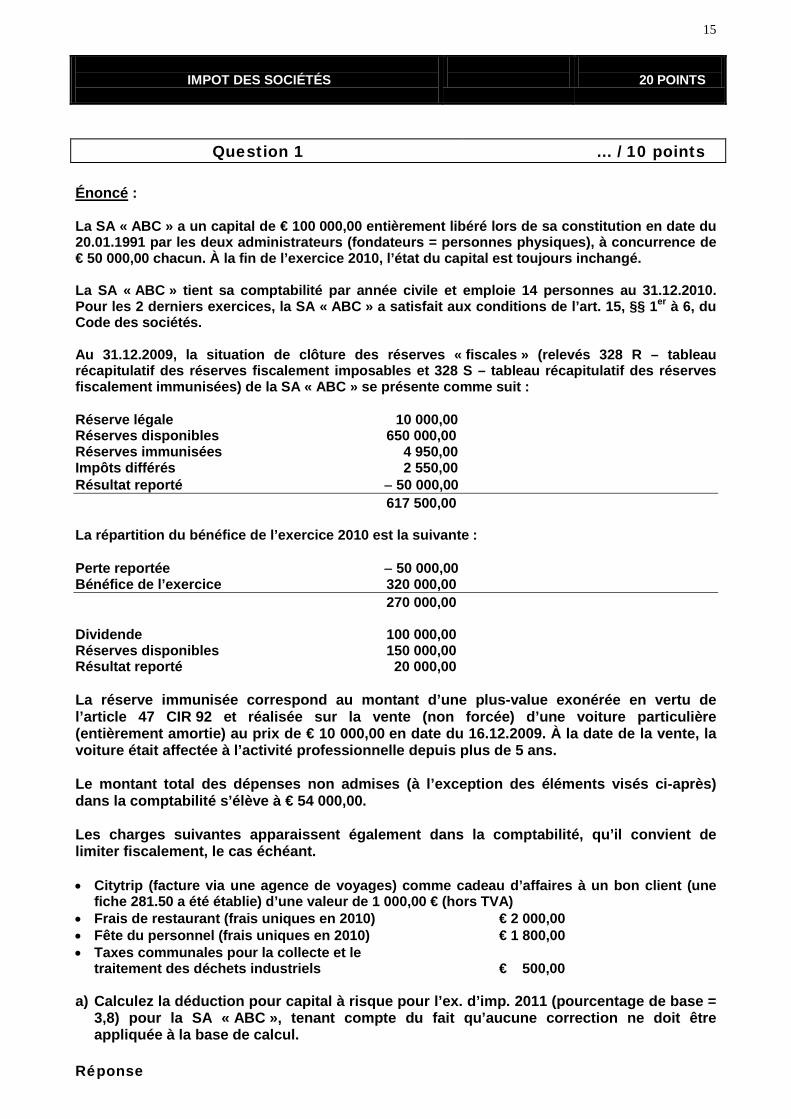

IMPOT DES SOCIÉTÉS

20 POINTS

Question 1 … / 10 points Énoncé

:

La SA « ABC » a un capital de € 100 000,00 entièrement libéré lors de sa constitution en date du 20.01.1991 par les deux administrateurs (fondateurs = personnes physiques), à concurrence de € 50 000,00 chacun. À la fin de l’exercice 2010, l’état du capital est toujours inchangé. La SA « ABC » tient sa comptabilité par année civile et emploie 14 personnes au 31.12.2010. Pour les 2 derniers exercices, la SA « ABC » a satisfait aux conditions de l’art. 15, §§ 1er à 6, du Code des sociétés. Au 31.12.2009, la situation de clôture des réserves « fiscales » (relevés 328 R – tableau récapitulatif des réserves fiscalement imposables et 328 S – tableau récapitulatif des réserves fiscalement immunisées) de la SA « ABC » se présente comme suit : Réserve légale 10 000,00 Réserves disponibles 650 000,00 Réserves immunisées 4 950,00 Impôts différés 2 550,00 Résultat reporté − 50 000,00 617 500,00 La répartition du bénéfice de l’exercice 2010 est la suivante : Perte reportée − 50 000,00 Bénéfice de l’exercice 320 000,00 270 000,00 Dividende 100 000,00 Réserves disponibles 150 000,00 Résultat reporté 20 000,00 La réserve immunisée correspond au montant d’une plus-value exonérée en vertu de l’article 47 CIR 92 et réalisée sur la vente (non forcée) d’une voiture particulière (entièrement amortie) au prix de € 10 000,00 en date du 16.12.2009. À la date de la vente, la voiture était affectée à l’activité professionnelle depuis plus de 5 ans. Le montant total des dépenses non admises (à l’exception des éléments visés ci-après) dans la comptabilité s’élève à € 54 000,00. Les charges suivantes apparaissent également dans la comptabilité, qu’il convient de limiter fiscalement, le cas échéant. • Citytrip (facture via une agence de voyages) comme cadeau d’affaires à un bon client (une

fiche 281.50 a été établie) d’une valeur de 1 000,00 € (hors TVA) • Frais de restaurant (frais uniques en 2010) € 2 000,00 • Fête du personnel (frais uniques en 2010) € 1 800,00 • Taxes communales pour la collecte et le

traitement des déchets industriels € 500,00

a) Calculez la déduction pour capital à risque pour l’ex. d’imp. 2011 (pourcentage de base = 3,8) pour la SA « ABC », tenant compte du fait qu’aucune correction ne doit être appliquée à la base de calcul.

Réponse

16 b) Déterminez le résultat imposable sur la base des éléments ci-dessus.

Réponse c) Pour l’exercice 2010, comme pour les exercices précédents, cette entreprise est

considérée comme petite société. Pour l’exercice 2011, nous savons entre-temps que 2 critères, à savoir le chiffre d’affaires et le total du bilan, seront dépassés. Cela signifie-t-il que les règles comptables pour l’exercice 2011 doivent être adaptées et que cela aura également des conséquences fiscales ?

Si oui, à quelles conséquences pensez-vous ? Si non, pourquoi pas ? Réponse

Question 2 … / 10 points

Énoncé

La SPRL « XYZ » a un bénéfice imposable de € 103 146,00 pour l’exercice d’imposition 2011 et peut à cet égard prétendre au taux de base réduit. Il faut par ailleurs tenir compte des conséquences d’une commission secrète de € 1 750,00. Quotité forfaitaire d’impôt étranger (QFIE) imputable : € 2 231,04 Précompte mobilier imputable : € 1 983,15 Versement anticipé (VA) : 10 000,00 ; 7 500,00 ; 6 250,00 ; 3 250,00 Pourcentage de majoration moyen 2,25 %. Économie d’impôt liée aux VA : VA 1 = 3 % ; VA 2 = 2,5 % ; VA 3 = 2 % ; VA 4 = 1,5 %. Question

:

Calculez l’impôt final. Pour info

: sans cotisation complémentaire de crise (CCC)

24,25 % sur la tranche de € 0,00 à € 25 000,00 ; 31 % sur la tranche de € 25 000,00 à € 90 000,00 ; 34,50 % sur la tranche de € 90 000,00 à € 322 500,00. Réponse

17

TAXE SUR LA VALEUR AJOUTÉE

15 POINTS

Question 1 … / 4 points Vous êtes engagé(e) comme stagiaire dans un cabinet d’expertise comptable et votre maître de stage vous a concocté toute une série de questions en matière de TVA concernant un client belge du nom de « VLBB », assujetti ordinaire de Vilvoorde, titulaire d’un numéro BE et d’un numéro NL. Répondez de manière à la fois claire et succincte aux questions suivantes concernant ce dossier. Scénario 1

:

Achat en Allemagne par « VLBB » et retrait par son client néerlandais qui assure personnellement le transport, avec livraison finale aux Pays-Bas. « VLBB » reçoit pour cette opération une facture de son fournisseur allemand et délivre une facture à l’ordre de son client néerlandais. a) Le fournisseur allemand facturera-t-il avec TVA ? Réponse

Oui Non

Si oui, cette TVA peut-elle être récupérée ? Réponse b) Indiquez pour chacune des opérations d’achat et/ou de vente ci-dessus si une

déclaration à la TVA par VLBB doit être introduite à l’étranger et pourquoi. Précisez, le cas échéant, les grilles TVA à compléter dans la déclaration belge concernant ces opérations à l’entrée et à la sortie.

Réponse Scénario 2

:

Achat en Allemagne par « VLBB » et retrait des marchandises en Allemagne par « VLBB ». Son client polonais vient retirer les biens chez « VLBB » à Vilvoorde et les transporte vers la Pologne. a) La société « VLBB » doit-elle accomplir des formalités TVA à l’étranger ? Si oui,

lesquelles ? Réponse b) Indiquez pour chacune des opérations d’achat et/ou de vente ci-dessus si une

déclaration à la TVA doit être introduite à l’étranger par VLBB et pourquoi. Précisez, le cas échéant, les grilles TVA à compléter dans la déclaration belge concernant ces opérations à l’entrée et à la sortie.

Réponse

18

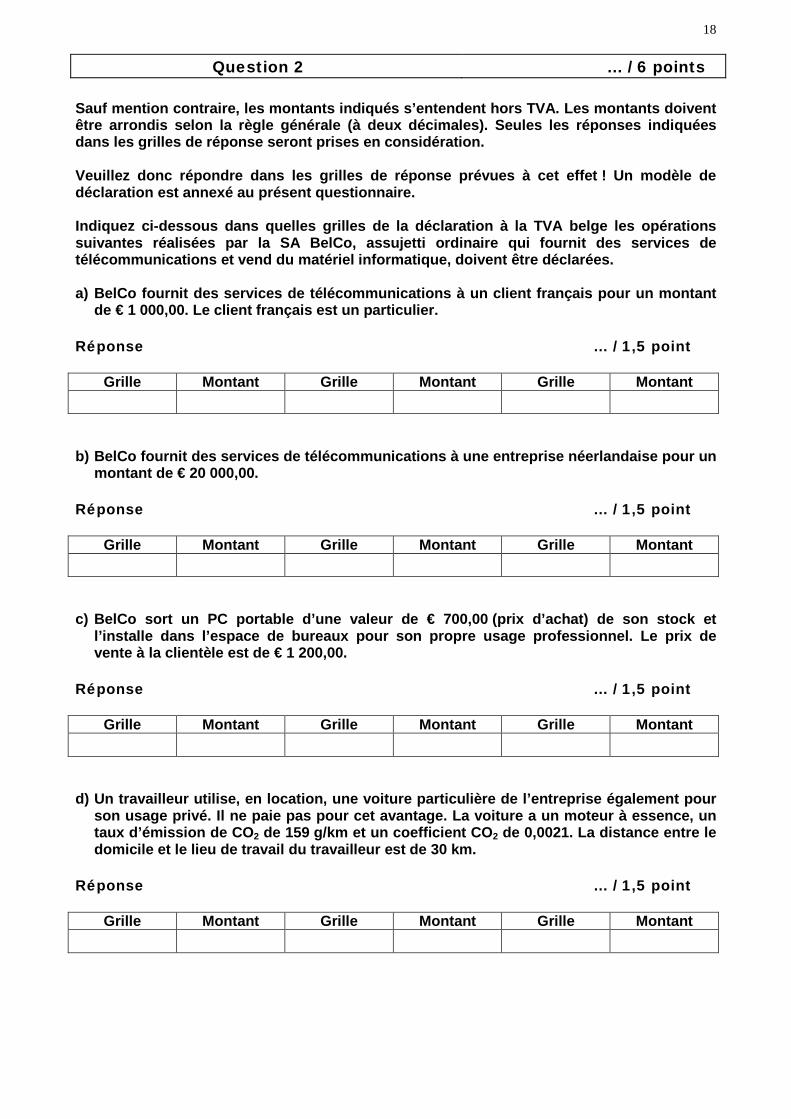

Question 2 … / 6 points Sauf mention contraire, les montants indiqués s’entendent hors TVA. Les montants doivent être arrondis selon la règle générale (à deux décimales). Seules les réponses indiquées dans les grilles de réponse seront prises en considération. Veuillez donc répondre dans les grilles de réponse prévues à cet effet ! Un modèle de déclaration est annexé au présent questionnaire. Indiquez ci-dessous dans quelles grilles de la déclaration à la TVA belge les opérations suivantes réalisées par la SA BelCo, assujetti ordinaire qui fournit des services de télécommunications et vend du matériel informatique, doivent être déclarées. a) BelCo fournit des services de télécommunications à un client français pour un montant

de € 1 000,00. Le client français est un particulier. Réponse … / 1,5 point

Grille Montant Grille Montant Grille Montant b) BelCo fournit des services de télécommunications à une entreprise néerlandaise pour un

montant de € 20 000,00. Réponse … / 1,5 point

Grille Montant Grille Montant Grille Montant c) BelCo sort un PC portable d’une valeur de € 700,00 (prix d’achat) de son stock et

l’installe dans l’espace de bureaux pour son propre usage professionnel. Le prix de vente à la clientèle est de € 1 200,00.

Réponse … / 1,5 point

Grille Montant Grille Montant Grille Montant d) Un travailleur utilise, en location, une voiture particulière de l’entreprise également pour

son usage privé. Il ne paie pas pour cet avantage. La voiture a un moteur à essence, un taux d’émission de CO2 de 159 g/km et un coefficient CO2 de 0,0021. La distance entre le domicile et le lieu de travail du travailleur est de 30 km.

Réponse … / 1,5 point

Grille Montant Grille Montant Grille Montant

19

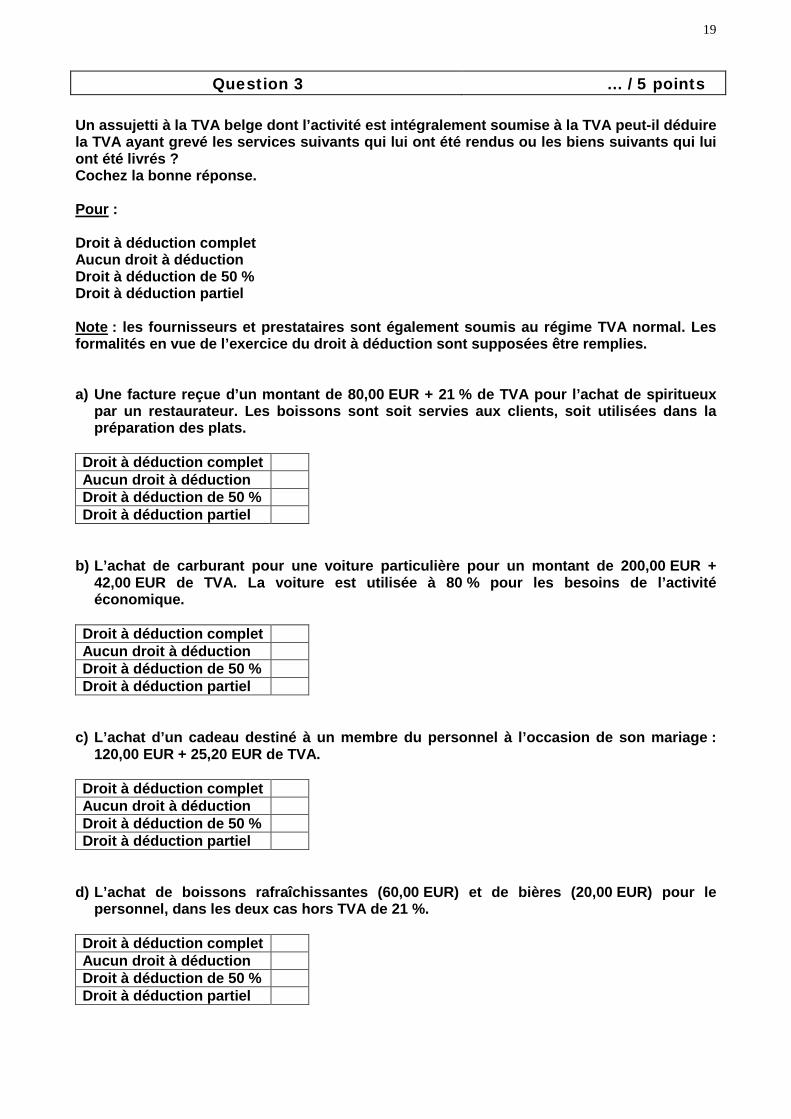

Question 3 … / 5 points Un assujetti à la TVA belge dont l’activité est intégralement soumise à la TVA peut-il déduire la TVA ayant grevé les services suivants qui lui ont été rendus ou les biens suivants qui lui ont été livrés ? Cochez la bonne réponse. Pour

:

Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel Note

: les fournisseurs et prestataires sont également soumis au régime TVA normal. Les formalités en vue de l’exercice du droit à déduction sont supposées être remplies.

a) Une facture reçue d’un montant de 80,00 EUR + 21 % de TVA pour l’achat de spiritueux

par un restaurateur. Les boissons sont soit servies aux clients, soit utilisées dans la préparation des plats.

Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel

b) L’achat de carburant pour une voiture particulière pour un montant de 200,00 EUR +

42,00 EUR de TVA. La voiture est utilisée à 80 % pour les besoins de l’activité économique.

Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel

c) L’achat d’un cadeau destiné à un membre du personnel à l’occasion de son mariage :

120,00 EUR + 25,20 EUR de TVA. Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel

d) L’achat de boissons rafraîchissantes (60,00 EUR) et de bières (20,00 EUR) pour le

personnel, dans les deux cas hors TVA de 21 %. Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel

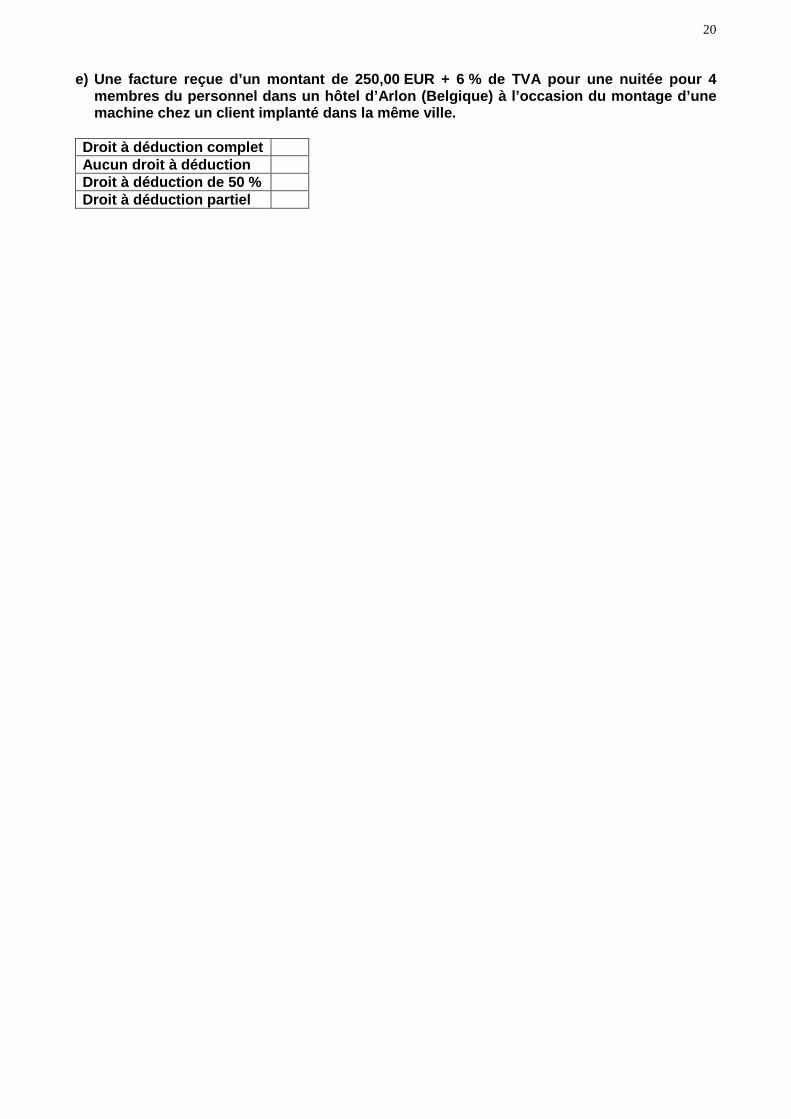

20 e) Une facture reçue d’un montant de 250,00 EUR + 6 % de TVA pour une nuitée pour 4

membres du personnel dans un hôtel d’Arlon (Belgique) à l’occasion du montage d’une machine chez un client implanté dans la même ville.

Droit à déduction complet Aucun droit à déduction Droit à déduction de 50 % Droit à déduction partiel

21

PRINCIPES DE DROITS D’ENREGISTREMENT ET DE

SUCCESSION

10 POINTS

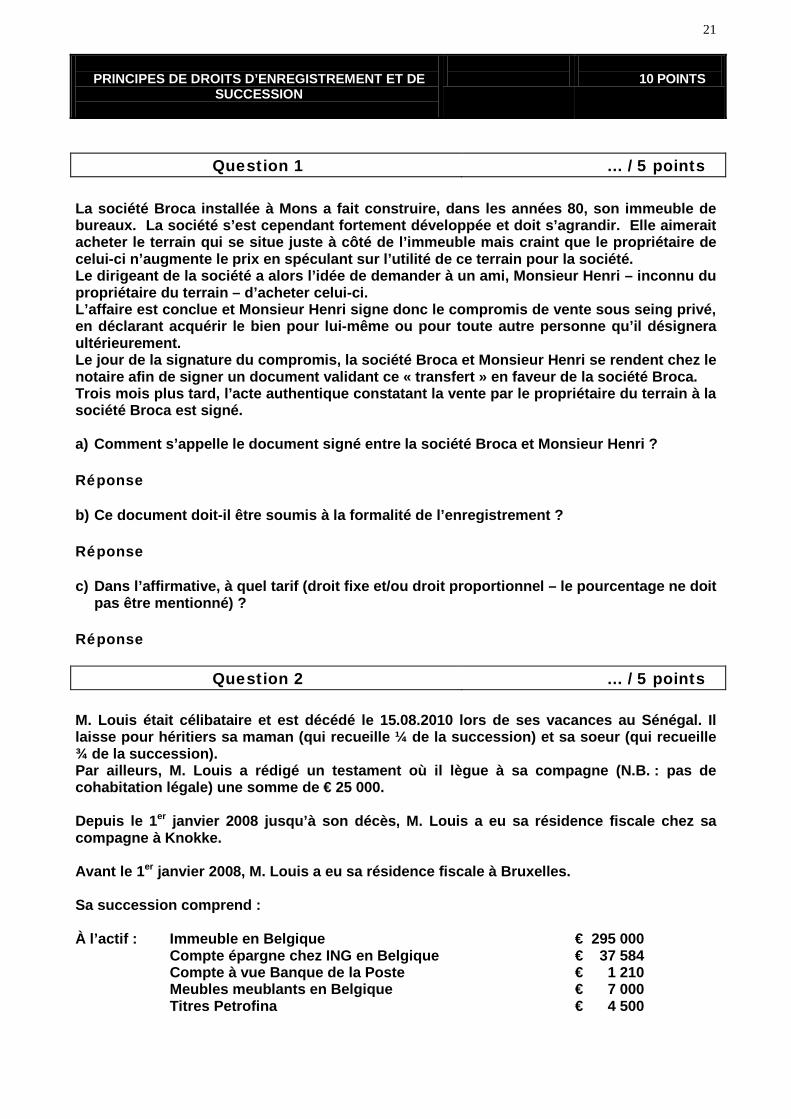

Question 1 … / 5 points La société Broca installée à Mons a fait construire, dans les années 80, son immeuble de bureaux. La société s’est cependant fortement développée et doit s’agrandir. Elle aimerait acheter le terrain qui se situe juste à côté de l’immeuble mais craint que le propriétaire de celui-ci n’augmente le prix en spéculant sur l’utilité de ce terrain pour la société. Le dirigeant de la société a alors l’idée de demander à un ami, Monsieur Henri – inconnu du propriétaire du terrain – d’acheter celui-ci. L’affaire est conclue et Monsieur Henri signe donc le compromis de vente sous seing privé, en déclarant acquérir le bien pour lui-même ou pour toute autre personne qu’il désignera ultérieurement. Le jour de la signature du compromis, la société Broca et Monsieur Henri se rendent chez le notaire afin de signer un document validant ce « transfert » en faveur de la société Broca. Trois mois plus tard, l’acte authentique constatant la vente par le propriétaire du terrain à la société Broca est signé. a) Comment s’appelle le document signé entre la société Broca et Monsieur Henri ? Réponse b) Ce document doit-il être soumis à la formalité de l’enregistrement ? Réponse c) Dans l’affirmative, à quel tarif (droit fixe et/ou droit proportionnel – le pourcentage ne doit

pas être mentionné) ? Réponse

Question 2 … / 5 points M. Louis était célibataire et est décédé le 15.08.2010 lors de ses vacances au Sénégal. Il laisse pour héritiers sa maman (qui recueille ¼ de la succession) et sa soeur (qui recueille ¾ de la succession). Par ailleurs, M. Louis a rédigé un testament où il lègue à sa compagne (N.B. : pas de cohabitation légale) une somme de € 25 000. Depuis le 1er janvier 2008 jusqu’à son décès, M. Louis a eu sa résidence fiscale chez sa compagne à Knokke. Avant le 1er janvier 2008, M. Louis a eu sa résidence fiscale à Bruxelles. Sa succession comprend : À l’actif : Immeuble en Belgique € 295 000 Compte épargne chez ING en Belgique € 37 584 Compte à vue Banque de la Poste € 1 210 Meubles meublants en Belgique € 7 000 Titres Petrofina € 4 500

22 Au passif : Facture des frais funéraires € 20 000 Facture relative au rapatriement du corps € 2 510 Facture d’une agence immobilière pour la vente de la maison en Belgique) € 11 500 Facture d’électricité (clôture compteur maison en Belgique € 820 Décompte Visa daté du 25.08.10 et couvrant les dépenses réalisées entre le 26.07.10 et le 25.08.10 (concernant les vacances au Sénégal) € 1 935 Avertissement-extrait de rôle (ex. imp. 2010) daté du 12.09.10 pour le précompte immobilier de l’immeuble en Belgique (date d’échéance : 30.11.10) € 2 833 Billet d’avion payé par la sœur (Italie-Belgique) pour pouvoir assister aux funérailles de son frère € 350 a) Quel est le délai pour déposer la déclaration de succession ? Réponse b) Où faut-il déposer la déclaration de succession ? Réponse c) Si certains éléments ne peuvent pas être admis au passif de la succession, veuillez les

mentionner. Réponse d) La maison et les titres Petrofina ont été vendus fin décembre 2010 pour respectivement

€ 317 000 et € 7 000. Veuillez préciser si les héritiers doivent entreprendre une démarche particulière face à cette situation (veuillez détailler votre réponse).

Réponse

23

PRINCIPES DE DROIT FISCAL EUROPÉEN ET

INTERNATIONAL

10 POINTS

Question 1 … / 4 points Veuillez indiquer si, dans la situation décrite ci-après, il y a une ou plusieurs doubles impositions sur le plan international et, le cas échéant : – indiquez s’il s’agit de double imposition juridique ou économique, et – expliquez ce que veulent dire ces termes. Une société belge reçoit des dividendes qui lui sont attribués et payés par une société résidente et n’exerçant que des activités commerciales au Mexique. Ces dividendes sont soumis à une retenue à la source au Mexique, qui n’est pas prise en charge par la société qui distribue les dividendes. Le taux de ladite retenue à la source est réduit en vertu de la convention préventive de la double imposition conclue entre la Belgique et le Mexique, mais une retenue à la source subsiste. La société mexicaine a payé l’impôt des sociétés, au taux normal, dans son pays de résidence, sur ses bénéfices. Réponse

Question 2 … / 3 points Répondez aux questions par « vrai » ou « faux », sur la base des principes contenus dans le « modèle de convention concernant le revenu et la fortune développé par l’OCDE ». a) Une personne physique ne jouissant pas d’une double nationalité et qui est considérée

comme résidente par chacun des États contractants d’une convention préventive de la double imposition sera toujours imposée sur ses revenus mondiaux dans l’État dont elle a la nationalité, sans prise en compte d’autres critères. Cette personne possède la nationalité d’un des deux États contractants visés ci-dessus.

Vrai Faux

b) Une pension payée par la Belgique à une personne physique belge au titre de services

rendus à la Belgique comme fonctionnaire d’un service public fédéral ne sera plus taxable en Belgique si cette personne physique devient résidente d’un pays avec lequel la Belgique a conclu une convention préventive de la double imposition.

Vrai

Faux c) Un chantier de construction ne constitue un établissement stable que si sa durée

d’exploitation dépasse 6 mois.

Vrai Faux

24

Question 3 … / 3 points Un de vos clients est pensionné et perçoit une pension légale provenant de son emploi dans le secteur privé ainsi qu’une pension extralégale, sous forme de rente uniquement, provenant du contrat d’assurance-groupe conclu par son employeur avec une société d’assurance italienne ayant un établissement stable en Belgique. Ce client veut s’expatrier et aller établir sa résidence dans un pays avec lequel la Belgique a conclu une convention préventive de la double imposition basée sur le modèle de convention concernant le revenu et la fortune développé par l’OCDE (Organisation de coopération et de développement économique). Il a consulté le texte de ladite convention et a constaté que les pensions qu’il perçoit ne seront plus imposables en Belgique et qu’elles ne semblent pas être imposables dans son nouvel État de résidence non plus. Il vous demande si, vu l’exemption qui s’appliquerait dans l’autre État, la Belgique ne pourrait pas alors tout de même continuer à percevoir l’impôt des personnes physiques ou l’impôt des non-résidents, sur ces pensions. Que lui répondez-vous, sur la base des principes contenus dans la convention modèle OCDE ? Veuillez motiver brièvement votre réponse. Réponse

25

PROCÉDURE FISCALE

15 POINTS

Question 1 … / 7 points

Monsieur Nihil est psychothérapeute et, pour l’année 2009, a omis de procéder au dépôt de sa déclaration de revenus. Suite à cet oubli, Monsieur Nihil s’inquiète et vous consulte quant à la procédure que l’Administration doit mettre en œuvre et quant à la manière dont la base imposable pourrait être déterminée.

a) Veuillez indiquer quelles sont, parmi les propositions ci-dessous, les procédures

disponibles au profit de l’Administration :

• Procédure de rectification de la déclaration

Vrai Faux

• Procédure de taxation d’office Vrai

Faux b) Comment l’Administration peut-elle déterminer la base imposable ?

• Taxation par comparaison

Vrai

Faux

• Taxation selon des minima forfaitaires applicables aux entreprises étrangères Vrai

Faux

• Taxation au titre de revenus nets présumés

o de sommes présumées être les dépenses ordinaires du ménage selon les minima d’intervention des CPAS

Vrai

Faux

o du chiffre d’affaires brut déclaré à la TVA

Vrai Faux

c) Quel est votre conseil ?

Réponse

26

Question 2 … / 6 points La société « NV Anonyme » a été créée le 15 juillet 2008 et son premier exercice social se clôture le 30 juin 2010. En octobre 2008, un important contrat à l’exportation a été conclu par cette société et une commission importante a été payée la 15 février 2010 à un courtier, personne physique, établi à Andorre, en rémunération de son travail. La déclaration fiscale faite pour cet exercice social ne comporte pas d’annexe relative à ce paiement. Nous vous demandons d’examiner les deux hypothèses suivantes :

a) En avril 2013, l’Administration annonce un contrôle fiscal. Suite à ce contrôle, l’Administration envoie une demande de renseignements complémentaires le 10 mai 2013 à propos de ce paiement.

Que conseillez-vous au contribuable qui vous consulte ?

Réponse b) En avril 2013, l’Administration annonce un contrôle fiscal. Suite à ce contrôle

l’Administration envoie un avis de rectification le 10 mai 2013 par lequel elle se propose de taxer le paiement et d’y appliquer la cotisation spéciale sur commission secrète.

1) À quel titre l’Administration peut-elle taxer ce paiement ?

Réponse

2) Peut-elle appliquer la cotisation spéciale et pour quel motif ?

Réponse

Question 3 … / 2 points

En matière d’impôts directs, lorsque l’Administration souhaite notifier des indices de fraudes, elle doit le faire préalablement. Le terme « préalablement » vise les investigations complémentaires qui devraient être menées en vue de transformer les indices en certitudes autorisant la taxation dans le délai extraordinaire de taxation. Qu’en est-il en matière TVA ? Quel est, en outre, le délai applicable ? Justifiez votre réponse. Réponse

27

NORMES JURIDIQUES ET PROFESSIONNELLES

CONCERNANT L’EXPERTISE COMPTABLE, LE CONSEIL FISCAL ET LES AUTRES MISSIONS LÉGALES DE L’EXPERT-COMPTABLE ET DU CONSEIL FISCAL

20 POINTS

Question 1 … / 5 points La loi du 11 janvier 1993 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme (également qualifiée de loi de « prévention » du blanchiment), dernièrement modifiée par la loi du 18 janvier 2010, impose une obligation d’identification à tout expert-comptable et/ou conseil fiscal. a) Indiquez, pour chacun des documents suivants, s’il peut être utilisé pour satisfaire à

cette obligation d’identification :

• Carte d’identité

Oui Non

• Carte de membre d’une fédération sportive

Oui Non

• Publication au Moniteur belge

Oui Non

• Billet de train nominatif

Oui Non

• Déclaration signée

Oui Non

• Carte client

Oui Non

• Carte bancaire

Oui Non

28

• Passeport

Oui Non

b) Dans quels cas cette obligation d’identification s’applique-elle à un client habituel, à un

client occasionnel, à un client criminel et à un client douteux ?

• Client habituel :

Réponse

• Client occasionnel :

Réponse

• Client criminel :

Réponse

• Client douteux :

Réponse c) Quelles sont les données à contrôler ?

Réponse

Question 2 …. / 5 points La nouvelle norme de formation permanente, applicable depuis le 1er septembre 2009, impose plusieurs obligations nouvelles concernant le nombre minimum d’heures par an, le nombre d’heures par période de 3 ans et la composition des heures de formation permanente. Indiquez, pour chacun des exemples suivants, si les heures de formation permanente indiquées satisfont à la nouvelle norme. Si ce n’est pas le cas, expliquez brièvement pourquoi : a) Formation externe : 25 heures Formation interne : 15 heures Réponse b) Indiquez, pour chacun des exemples suivants, s’il est satisfait à la nouvelle norme de

formation permanente pour l’ensemble de la période

Année 1 Année 2 Année 3 Année 4 Année 5 Exemple 1 45 35 40 30 50 Exemple 2 50 70 10 30 80 Exemple 3 45 35 40 55 40 Réponse

29

Question 3 …. / 5 points Un expert-comptable externe peut-il, eu égard à l’obligation d’indépendance, exercer les activités suivantes ? Si oui, précisez les éventuelles conditions d’exercice de l’activité considérée.

• Courtier d’assurances :

Réponse

• Syndic :

Réponse • Agent immobilier :

Réponse • Mandat d’administrateur dans une société commerciale ou civile :

Réponse

• Administrateur/gérant indépendant ou externe :

Réponse

Question 4 …. / 5 points Afin de permettre le contrôle de l’exécution de ses missions, l’expert-comptable est tenu de transmettre une copie de son rapport de contrôle à l’Institut. a) À qui le contrôle de ces rapports a-t-il été confié ? Réponse b) Dans quel délai ce rapport doit-il être transmis ? Réponse c) Qui doit signer le rapport ? Réponse

![Immobilisations corporelles IAS 16 [Mode de compatibilité]](https://static.fdocuments.fr/doc/165x107/5571fe9449795991699bb0df/immobilisations-corporelles-ias-16-mode-de-compatibilite.jpg)

![Rapport Immobilisations Corporelles[1]](https://static.fdocuments.fr/doc/165x107/577cdf441a28ab9e78b0d4a8/rapport-immobilisations-corporelles1.jpg)