PROGRAMME Le Bonus Salarial, un incitant fiscal … · résultat avant impôt de 5% par rapport à...

84

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout 1/ PROGRAMME Le Bonus Salarial, un incitant fiscal étonnant Les chèques sociaux, pour tous? Méthodologie des ATN automobile Par Marc Van Thournout Comptable IPCF104401 [email protected]

Transcript of PROGRAMME Le Bonus Salarial, un incitant fiscal … · résultat avant impôt de 5% par rapport à...

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

1/

PROGRAMME

Le Bonus Salarial, un incitant fiscal étonnant

Les chèques sociaux, pour tous?

Méthodologie des ATN automobile

Par Marc Van ThournoutComptable IPCF104401

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

2/

Le régime des avantages non récurrents liés aux résultatsOu « Bonus Salarial »Accord salarial 2007-2008CCT n° 90

1ère Partie

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

3/

• Le système ne peut remplacer des rémunérations existantes (sauf exceptions)

• Il a un caractère collectif• Le montant maximum de 2200 EUR est

indexé (Indice santé 09/07) et adapté par AR• Pour l’ensemble des travailleurs ou pour un

ou plusieurs groupe(s) bien défini(s)

Principes du système

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

4/

• L’octroi du bonus doit être lié à des objectifs:

– mesurables ou quantifiables de manière objective

– Incertains à la mise en place du plan

– Innovants

– Non liés à une personne

Les objectifs

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

5/

• Les ouvriers de l’usine XY doivent réduire de 25% le nombre d’accident de travail

• Le département projet doit obtenir la certification ISO.. pour le 31/12/XX

• 85 % des membres du magasin rue neuve doivent obtenir le niveau Selor 2 en néerlandais

Les objectifs : exemples

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

6/

• L’ensemble des travailleurs recevra 50% du bonus maximum en cas d’augmentation du résultat avant impôt de 5% par rapport àl’exercice précédent;

• Ensuite chaque groupe pourra recevoir le solde du bonus en fonction des objectifs ciblés.

Les objectifs exemples

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

7/

• La période de référence des objectifs doit être d’au moins un trimestre et au maximum l’année comptable ou civile.

• Dans le cas d’un projet spécifique comme l’implémentation ISO, la période de référence pourrait être adaptée au projet

• Le projet peut être mis en œuvre après que la période de référence soit entamée, mais la partie écoulée ne peut dépasser un tiers du temps total

Période de référence

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

8/

• Dans le cas explicite des PME, il peut arriver qu’un groupe de travailleur ne compte qu’un travailleur

• Dans ce cas le bonus ne doit pas être lié àun objectif individuel

• On se limitera à des objectifs liés aux résultats financiers ou le travailleur concernén’est pas le seul intervenant

Quid des PME

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

9/

• Aux employeurs et travailleurs relevant du champ d’application de la loi du 5/12/68 sur les CCT et CP. Ce qui englobe le secteur privé et certaines institutions publiques

• Par travailleur visé, on entend également les personnes sous contrat d’apprentissage, de stage ou de formation professionnelle

Champ d’application

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

10/

• L’initiative émane de l’employeur

• Dans certaines CP ou sous CP, des cadres de travail peuvent être prévus

• Les CP ou sous CP peuvent conclure une CCT pour un groupe d’entreprise

• Cette CCT ne constitue pas une condition préalable à la mise en place

Mise en Place

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

11/

• Par dérogation au système de base, pour les travailleurs pour lesquels il n’existe pas de délégation syndicale, le bonus salarial est instauré au choix de l’employeur:– Soit par une CCT(négocié avec un syndicat)

– Soit par un acte d’adhésion

• Dans les 2 cas on joindra le plan d’octroi

Champ d’application TPE PME

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

12/

• Mentions obligatoires :– Déterminer, l’entreprise, le groupe

d’entreprise, le groupe de travailleur– Fixer les objectifs mesurables et

vérifiables par entreprise, groupe, sous-groupe de travailleur selon des critères objectifs

– Fixer la période de référence (min 3mois) qui ne peut débuter avant le 1/1/2008

Plan d’octroi 1/4

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

13/

– Déterminer la méthode de suivi et de contrôle pour la vérification des objectifs

– Mettre en place une procédure de contestation

– Lister les avantages susceptibles d’être octroyés par le plan

– Détailler les modalités de calcul sans appréciation, prestation et résultat individuel

Plan d’octroi 2/4

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

14/

– Le plan doit comporter tous les éléments de calcul permettant de déterminer la part de chaque travailleur, notamment :

• Pour les travailleurs qui commencent ou terminent leur contrat de travail pendant la période de référence

• Pour les travailleurs à temps partiel ou les travailleurs qui prennent des congés sociaux

• Tenir compte d’un ancienneté n’excédant pas la moitié de la période de référence

Plan d’octroi 3/4

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

15/

– Fixer le moment et les modalités du paiement

– Déterminer la durée de validité du plan– Ne pas négliger les méthodes de calcul

en cas de réalisation partielle des objectifs– Ne pas négliger la méthode de

pondération en cas d’objectifs multiples et/ou répartis sur plusieurs groupes

Plan d’octroi 4/4

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

16/

• Intégrer dans le plan la méthode d’information des travailleurs concernés

• Prévoir une procédure de modification des niveaux des objectifs

• Une grande prudence dans le cas d’utilisation d’objectifs relatifs àl’absentéisme ou aux accidents de travail (voir commentaires de l’art10 de la CCT90)

Divers commentaires

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

17/

• L’entreprise – établit l’acte d’adhésion conformément au

modèle figurant en annexe 2 de la CCT 90 (mentions obligatoires)

– remet le projet et ses annexes à chaque travailleur concerné

– Ouvre un registre qui sera tenu pendant 15 jours pour récolter les observations

Déroulement des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

18/

• Les travailleurs – Signeront dans le registre pour réception

du projet d’acte d’adhésion – Consigneront les observations sur le

projet– Pourront adresser leur remarques à

l’Inspection Sociale pendant le délai de15 jours

Déroulement des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

19/

• Passé de délai, l’entreprise enverra le registre en communication au fonctionnaire de l’Inspection sociale qui lui en accusera immédiatement un accusé de réception

• Si aucune observation des travailleurs ne lui a été notifiée, la procédure est censée se terminer le quinzième jour après la remise du projet

Déroulement des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

20/

• L’accusé devra être joint au dossier qui sera transmis au Greffe de la DG relations collectives de travail du SPF Emploi, Travail et Concertation sociale

• L’employeur avise les travailleurs par voir d’affichage (voir mentions obligatoires)

Déroulement des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

21/

• La procédure d’établissement de l’acte d’adhésion se clôture par– Le Greffe, qui après avoir vérifié la

conformité de l’acte d’adhésion, le transmet à la CP compétente, elle dispose de 2 mois pour effectuer des contrôles

– La décision de la CP compétente qui statue avec un quorum de 75%

Déroulement des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

22/

• L’entreprise informera les travailleurs de l’acceptation ou du refus du projet, éventuellement avec modifications

• La procédure ressemble fortement àcelle utilisée pour la mise en place d’un règlement de travail

Clôture des opérations

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

23/

• Le bonus salarial ne peut rentrer en compte pour déterminer le revenu minimum mensuel moyen

• Il subit une cotisation de 33% à verser àl‘ONSS et exonérés d’impôts.

• Cette cotisation est due le 31/12 de l’année durant laquelle l’avantage est octroyé

Divers

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

24/

• Le bonus salarial pourrait être accordé par 2 entreprises différentes par 2 employeurs

• Si les conditions sont respectées, le bonus sera exclu de la notion de rémunération

• Le travailleur bénéficiera de l’exonération fiscale pour un seul bonus (art 38 du CIR92)

• Cette cotisation est due le 31/12 de l’année durant laquelle l’avantage est octroyé

Divers

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

25/

• Les tantièmes représentent également l’attribution d’une part du gâteau..

• Ils rentrent en compte pour la règle du million (Art 215 du CIR)

• Particularités, en matière fiscale, ils sont déductibles dans le chef de la société pour l’exercice en cours de clôture (par exemple 31/12/2007)

Les tantièmes 1/2

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

26/

• Mais il sont taxables à l’IPP et soumis aux cotisations sociales pour travailleur indépendant l’année de l’attribution (n+1)

• C’est en effet l’AG qui est compétente pour l’attribution, et elle a lieu, au plus tard, dans le six mois de la clôture.

• Le précompte professionnel est également à verser au receveur compétent, pour le quinze du mois (ou du trimestre) qui suit l’attribution (la date d’AG)

Les tantièmes 2/2

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

27/

« Les chèques Sociaux »

2ième Partie

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

28/

– Les Chèques-repas pour dirigeants

– Les Chèques Cadeaux de type• Sport• Culture• Divers

Les Chèques Sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

29/

• Les chèques-repas pour dirigeants d’une entreprise avec ou sans personnel salarié

• Ar. 38 §1 al1er 11° CIR 92

• Commentaires Circulaire RH241/575.580 (afer 33/2007) 25/9/07

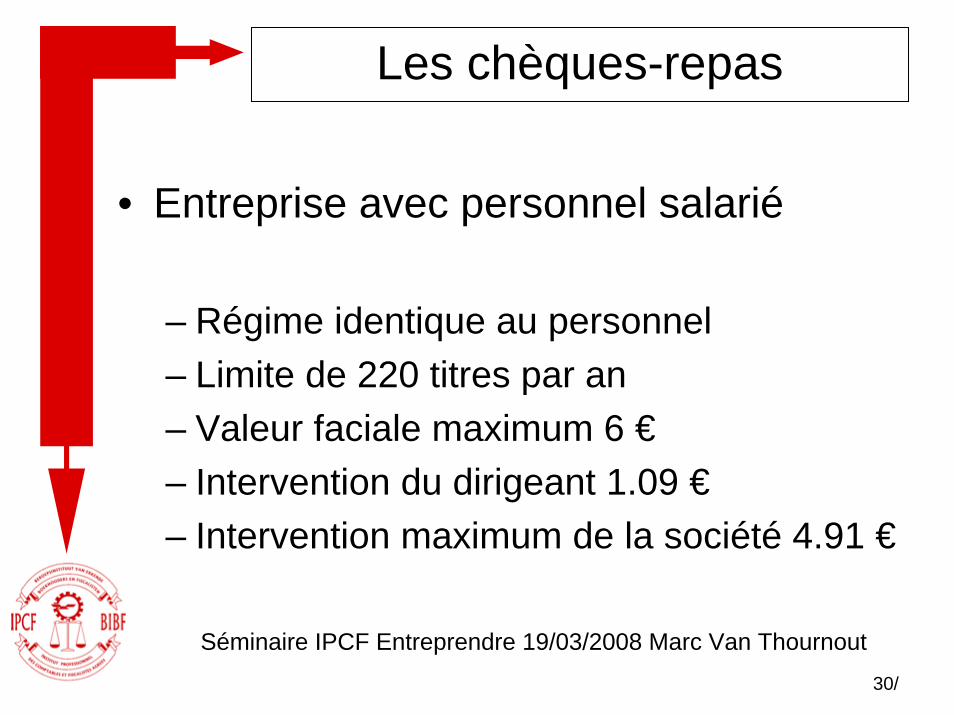

Les chèques-repas

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

30/

• Entreprise avec personnel salarié

– Régime identique au personnel– Limite de 220 titres par an– Valeur faciale maximum 6 €– Intervention du dirigeant 1.09 €– Intervention maximum de la société 4.91 €

Les chèques-repas

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

31/

• En matière de droit fiscal, même régime que celui en vigueur pour le personnel salarié :

– la non-déductibilité pour l’entreprise (ATN 100%)

– la non taxation en rémunération pour le dirigeant.

€

Les chèques-repas

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

32/

• Le non respect des conditions entraîne la taxation à l’impôt des personnes physiques et la déductibilité pour la société.

• Mise en application à partir du 1/1/2007

• Délai rétroactif de 3 mois au maximum

Les chèques-repas

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

33/

• Le nombre maximal de journées de prestations comptabilisées pour l'octroi de titres-repas ne pourra être supérieur au nombre maximal de jours pouvant être prestés au cours du trimestre par un travailleur occupé à temps plein dans l'entreprise.

En pratique

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

34/

• Les titres-repas doivent être délivrés chaque mois, en une ou plusieurs fois, en fonction du nombre prévisible de journées du mois au cours desquelles des prestations de travail seront effectuées par le dirigeant d'entreprise

• Au plus tard le dernier jour du premier mois qui suit le trimestre, le nombre de titres-repas doit être mis en concordance avec le nombre de journées au cours desquelles des prestations de travail auront été fournies durant ce trimestre

En pratique

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

35/

• Respect strict des conditions de forme

– Document écrit de réception des titres– Convention individuelle écrite– Validité des titres limitée à 3 mois– Uniquement pour repas ou aliments prêts à la

consommation ou restaurant d’entreprise– Conservation des documents comptables– La limite s’applique à 220 titres par an même si le

dirigeant est actif dans plusieurs sociétés

En pratique

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

36/

Depuis le 16/12/2005, la situation a étéclarifié par la circulaire AFER 28/2002Les appellations ont peu d’importance:Chèques lire, culture, sport, surprise, bon d’achats,..

Les montants maximum par personne dépendent de l’occasion sociale pour laquelle le cadeau est remis

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

37/

Attribution pour fêtes ou évènements annuels Noël, Nouvel An, St-Nicolas, St-Eloi, St-Barbe, anniversaire

– 35 EUR par année et par travailleur– Lors de fêtes destinées aux enfants,

l’entreprise peut ajouter 35 EUR par enfant à charge du travailleur

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

38/

Attribution pour remise de distinction honorifique

– 105 EUR par année et par travailleur

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

39/

Attribution pour mise à la pension

– 35 EUR par année complète et par travailleur

– En fiscalité pas de limite (nombre d’années) et minimum de 105 EUR

– En sécurité sociale maximum 875 EUR

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

40/

Dans le cas ou l’entreprise respecte scrupuleusement les conditions :

– il s’agit d’avantages sociaux exonérés d’impôts pour les travailleurs

– Il s’agit pourtant d’avantages sociaux déductibles pour l’entreprise à l’exception des chèques-repas

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

41/

• Les avantages doivent être octroyés àtout les travailleurs (pas de groupe)

• Ils ne doivent pas remplacer des rémunérations

• Ils peuvent se cumuler

• La motivation sociale est primordiale

Les chèques sociaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

42/

Attention aux limites annuelles– 125 EUR par bénéficiaire SINON

• Obligation d’émettre une fiche 281.50• Sinon commission secrète 309%

– Le chèque Sport devient un cadeau– Différence ONSS –FISC 100-35 EUR– Donc si 100 EUR ->cadeaux 50%

déductible

Les cadeaux déductibles à 50%

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

43/

Les cadeaux commerciaux de faibles valeurs : rappel des conditions– 50 EUR hors TVA– Large diffusion– Porter de manière apparente le logo ou le

nom de l’entreprise• Pour clients ou intermédiaires

commerciaux

Les cadeaux

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

44/

Voitures de société et CO²

Marc Van ThournoutComptable fiscaliste agréé

Professeur à la CBC Bxl

%25/146² >⇒≥∀ DnaKmgCO

3ième Partie

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

45/

Mise en application Depuis le 1er avril 2007, et ce n’est pas une farce, il faut maintenant tenir compte du taux

d’émission de C0²/km pour calculer les dépenses non admises sur les véhicules

pour les sociétés. Nous passerons en revue les modalités

pratiques à respecter par rapport à ce nouvel article 198 bis du CIR , nous

rappellerons les règles en vigueur pour les avantages de toute nature et la

régularisation de la tva.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

46/

Soignons la planèteRendre les voitures Moins polluantes : l’effort de tousLe C0² compte pour plus des 4/5 du total des émissions de gaz à effet de serre des pays développés.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

47/

Le transport routier, aujourd’hui, en

• Plus de 6 millions de véhicules en circulation, dont 4,9 de voitures

• 83% du trafic est constitué par les déplacements en voitures

• Plus de 500.000 immatriculations de véhicules neufs par an

• 18,5% des émissions de gaz à effet de serre de 2004

Influence du transport

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

48/

Pollution régionalePar ailleurs, la répartition des gaz àeffet de serre est très inégale selon les trois régions belges. (Transport 18%) Elle s’établissait de la manière suivante en 2003:– Région flamande : 62% – Région wallonne : 35% – Région Bruxelles-Capitale : 3%

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

49/

Statistiques -105 g de CO²/Km

Parc au 30/4/2005 4.900.000 voitures1/3 plus de 10 ans 10 % plus de 15 ans Voitures émettant moins de 105 gr CO²/km

émission de CO2 < 105 g/km 2003 2004 2005

Région de Bruxelles-Capitale 100 138 148

Région flamande. 268 306 551

Région wallonne. 87 78 199

Autres. 0 0 0

Total. 455 522 898

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

50/

Statistiques 105-115 g de CO²/Km

StatistiquesParc au 30/4/2005 4.900.000 voitures

1/3 plus de 10 ans 10 % plus de 15 ans Voitures émettant de 105,01-115 gr CO²/km

émission de CO2 105-115 g/km 2003 2004 2005

Région de Bruxelles-Capitale 4396 3244 3321

Région flamande. 9171 10181 10680

Région wallonne. 7898 9032 10064

Autres. 0 0 0

Total. 21465 22457 24065

0.5%

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

51/

Brochure à dispositionParcourons ensemble les règles et

mesures fiscales en vigueur

http://minfin.fgov.be/portail1/fr/brochure/publications/pdf/Broch_GuideFiscalVoiture_2008.pdf

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

52/

Rappel de certaines notions

• Les avantages en nature abordés ce jour sont des avantages obtenus autrement qu’en espèces

• Un arrêté royal modifie pour une période donnée les montants indexés prévus pour certains avantages fixés de manière forfaitaire. L’AR du 31/1/2007 est applicable aux avantages de toute nature octroyés àpartir du 1er janvier 2007.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

53/

Rappel des commentaires du CIR92 (195/3)

• Doivent notamment être considérés comme des rémunérations d'administrateurs : – les rémunérations proprement dites, y compris les tantièmes,

allouées par une société de capitaux à un titre autre que le remboursement de dépenses propres à la société;

– les avantages de toute nature;– le loyer requalifié en rémunération.

• Doivent notamment être considérés comme des rémunérations d'associés actifs : – toutes les sommes allouées par une société de personnes,

autres que des dividendes ou des remboursements de dépenses propres à la société;

– les avantages de toute nature; – le loyer requalifié en rémunérations.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

54/

Rappel de l’article 215 4° du CIR92 ex 2008

• Le taux progressif n’est pas applicable aux1°.2°.3°---4° aux sociétés, autres que les sociétés coopératives agréées par le Cnc, qui n'allouent pas à au moins un de leurs dirigeants d'entreprise une rémunération à charge du résultat de la période imposable égale ou supérieure au revenu imposable de la société lorsque cette rémunération n'atteint pas 36.000 EUR;

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

55/

Les avantages de toute nature

Rappel des ATN fixés de manière forfaitaire par une règlementation sociale ou

économique• Prêt consenti sans intérêt ou à un taux

d'intérêt réduit;

• Mise à disposition gratuite d'immeubles ou de parties d'immeubles, électricité, chauffage,

•• Mise à disposition de personnel domestique;

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

56/

Les avantages de toute nature

• Fourniture gratuite de la nourriture aux gens de mer et aux ouvriers de la construction en raison de l'éloignement du chantier;

• Repas sociaux fournis gratuitement et chèques-repas;

• Utilisation à des fins personnelles d'un PC ou d'une connexion internet mis gratuitement à disposition;

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

57/

Les ATN véhiculesUtilisation à des fins personnelles d’un véhicule mis gratuitement à disposition

– L'avantage est égal au nombre de kilomètres parcourus àdes fins personnelles multiplié par l'avantage en € par kilomètre parcouru qui, compte tenu de la puissance imposable du véhicule en matière de taxe de circulation, est mentionné dans le tableau repris à la section III de l'annexe I.Pour la détermination de l'avantage, le nombre de kilomètre à retenir par année ne peut toutefois pas être inférieur à 5000.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

58/

Quelques notions

Pour l'application des impôts sur les revenus, la notion « d' utilisation à des fins personnelles »

d'un véhicule comprend :

– les déplacements strictement privés pendant les week-ends, pour se rendre en vacances ou à des loisirs, pour effectuer des achats privés, etc.;

– les déplacements domicile-lieu de travail.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

59/

Pas de déplacement domicile lieu de travail

Pour les travailleurs et les dirigeants d'entreprise qui n'effectuent pas de déplacement domicile-lieu de travail avec le véhicule mis à disposition et qui utilisent le véhicule pour les déplacements strictement privés, le minimum légal de 5.000 kilomètres fixé par AR est applicable. Attention, depuis le 6/12/2007 (circ .RH.241/573.243) le fait de se rendre 40 fois par an au même endroit constitue de fait, une base pour la distance domicile – lieu de travail fixe.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

60/

Cas spéciaux• Ces nombres de kilomètres forfaitaires ne peuvent seulement

être réduits pro rata temporis que si le contribuable n'a eu la disposition du véhicule que pendant une partie de l'année

• Conformément aux dispositions de l'article 18, § 4, AR/CIR 92, l'avantage à prendre en considération peut être diminué de l'intervention du bénéficiaire de cet avantage.

• Si le travailleur ou le dirigeant d'entreprise paie une intervention à son employeur ou à sa société sur la base des kilomètres réels et s'il est fait application de l'article 18, § 4, AR/CIR 92, alors le nombre de kilomètres pour le calcul de l'intervention àporter en déduction doit, par cohérence, être adapté aux nombres de kilomètres réels. (Pas d’avantage négatif) Si le travailleur intervient pour + de km (par ex 9000) il faut multiplier le coefficient prévu par ces 9000 et pas 5000 ou 7500.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

61/

Autres exceptionsLes nombres de kilomètres forfaitaires,

tels que repris aux points III et IV seront généralement admis sauf : – dans des circonstances exceptionnelles– si le travailleur ou le dirigeant d'entreprise justifie

ses frais professionnels relatifs aux déplacements domicile-lieu de travail en application de l'art. 49 et 66, § 4 et 5, CIR 92.Dans ce cas, l'avantage doit être calculé, par cohérence, sur la base des kilomètres réels qui sont pris en considération pour le calcul de l'intervention à porter en déduction

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

62/

Et les utilitairesQuid pour les véhicules utilitaires mis

gratuitement à disposition:

De tels avantages sont en principe pris en considération pour la valeur réelle qu'ils ont dans le chef du bénéficiaire, ou la valeur de ceux-ci qui est fixée par Arrêtéroyal (article 36, CIR 92). La liste étant limitée, il faut appliquer l’avantage réel.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

63/

Distance domicile Lieu de travailPour le calcul de l'avantage de toute nature àprendre en considération (voitures, voitures mixtes et minibus), il sera admis que les nombres de kilomètres (sur une base annuelle) seront fixés comme suit :

Distance en km (aller) entre le Nombre de kilomètres à prendre

domicile et le lieu fixe de travail en considération

≤ 25 5.000

> 25 7.500

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

64/

Tableau des avantages/cvPuissance imposable en CV Avantage en EUR par kilomètre parcouru

Montant de base Montant indexé

4 0,138 0,1649

5 0,162 0,1936

6 0,179 0,2139

7 0,198 0,2366

8 0,216 0,2581

9 0,235 0,2808

10 0,26 0,3107

11 0,285 0,3406

12 0,302 0,3609

13 0,321 0,3836

14 0,333 0,398

15 0,347 0,4147

16 0,357 0,4267

17 0,364 0,435

18 0,373 0,4458

19 et plus 0,38 0,4541

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

65/

Comment déterminer le CO²Méthodologie

Véhicules d’entreprise

• Voiture, Voiture mixte, Minibus

Date d’immatriculation, soit carte rose DIV, soit extrait de rôle DIV

Renseignement fiscaux Nombre de chevaux fiscaux DIV et émission CO² sur Certificat de conformité

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

66/

Méthodologie suite

Date de mise à disposition = date d’immatriculation, soit signature d’un document de remise des clefs, soit signature d’une Car Policy

Salarié /dirigeant d’entreprise (frais réels/forfaitaires)

Intervention personnelle (km €)

Date de remise des clefs

Km aller domicile-lieu de travail

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

67/

En comptabilité, ajouter un indiceen fonction des types de véhicules ou adapter la liste des DNA en créant les nouvelles catégories de 40 à 10% Applicable en 2007 (pour les véhicules acquis sous forme d’immobilisation corporelle à partir du 1/4/07)

Méthodologie suite

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

68/

Aspects sociaux

• Dans le cas d’un salarié, il y aura une influence sur les cotisations d’ONSS en fonction du CO² émis et une influence sur les % de DNA auto

• Dans le cas du dirigeant, pas d’influence sur les cotisations sociales le CO² émis n’influencera pour le moment que le % des DNA, soit de 10% à 40 % en fonction du tableau suivant :

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

69/

Pour les salariésLa nouvelle cotisation CO² (1/1/05) s’applique à tous les véhicules qu’un employeur met à la disposition de son personnel. La cotisation est applicable aux véhicules des catégories :M1 : voitures ordinaires pour le transport de passagers( 9places)N1 véhicules utilitaires légers - de 3,5 T.

Formule de calcul des mensualités forfaitaires :moteurs essence : ((CO2 en g/km x 9 €) – 768€)/12moteurs diesel : ((CO2 en g/km x 9 €) – 600€)/12moteurs LPG : ((CO2 en g/km x 9 €) – 990€)/12moteurs électriques : minimum de 20,83 €En cas d’absence d’information : 182 g/km (essence)

165 g/km (diesel).

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

70/

Tableau récapitulatif

Diesel Essence

Déductibilité Grammes de CO² par Km

90 -105 -120

80 105-115 120,01-130

75 115,01-145 130,01-160

70 145,01-175 160,01-190

60 175,01- 190,01-

Pour les DNA auto seulement pour les véhicules acquis du 1/4/07 au 31/3/08)

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

71/

RAPPEL DES DNA AUTO

Il sera plus facile de travailler par exclusion en DNA AUTO pour

• minibus affecté aux transports collectif dans l’entreprise,

• voitures, minibus et véhicules mixte affectés aux activités suivantes

taxis, loueur de voitures avec ou sans chauffeur, auto-écoles, transport rémunéré de petits colis, marchandises, courrier,

• Pour les autres véhicules automobiles

Frais de mobilophone, carburant, financement, intérêts et frais bancaires, 30 % des frais forfaitaires en remboursement de dépenses pour compte de l’employeur, taxis pour transport de colis non accompagnés (conditions), ATN auto, frais de stationnement client

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

72/

Infos pratiques pour déterminer le CO²

https://portal.health.fgov.be/portal/page?_pageid=56,2802386&_dad=portal&_schema=PORTAL

Vous pouvez créer et conserver une liste des voitures qui vous intéressent via des listes de sélections, vous pouvez sélectionner une voiture sur base de la marque, du modèle, de la catégorie d'émission de CO2 et du carburant utilisé

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

73/

En Pratique

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

74/

Résultat de la Sélection

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

75/

Rappel des obligations administratives:

– Etablir des fiches fiscales 281.10 pour les salariés

– Etablir des fiches fiscales 281.20 pour les dirigeants d’entreprise

– Etablir les relevés 325 et concordance.– Pour le 31/03/2008 au plus tard

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

76/

Type de fiche 281.10

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

77/

Type de fiche 281.20

281-20

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

78/

ConséquencesConséquences de l’omission ou de l’erreur

pour les ATN non taxés à l’IPP

L’article 219 CIR 1992, tel que modifié par l’article 20 de la loi-programme du 27 décembre 2006, prévoit qu’une cotisation distincte (300%+ ccc) est établie à raison des dépenses visées àl’article 57, CIR 1992, ainsi qu’à raison des avantages de toute nature visés aux article 31, deuxième alinéa, 2°, et article 32, deuxième alinéa, 2°, CIR 192 qui ne sont pas justifiés par la production de fiches individuelles et d’un relevérécapitulatif.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

79/

Tolérance administrative

Toutefois, en vertu de l’article 219, quatrième alinéa, CIR 1992, cette cotisation distincte n’est pas d’application si le contribuable démontre que le montant des frais ou des avantages de toute nature est compris dans une déclaration introduite par le bénéficiaire conformément à l’article 305 CIR 1992.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

80/

Autre possibilité

1994 (bulletin des Questions&Réponses, Chambre, 93-94,nº 102, pp. 10463 et 10464) :

• Lorsque la société comptabilise, au crédit de son résultat et au débit du compte courant de l'associéactif ou de l'administrateur, le montant de l‘ATN (montant calculé selon les normes légales et/ou réglementaires, telles que forfait kilométrique pour disposition d'une voiture de la société, chauffage, etc.), les intéressés ne bénéficient plus d'un avantage puisque celui-ci leur est réclamé par la société….

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

81/

Conséquences TVA

Dans le cas ou l’ATN auto est taxé àl’IPP, on applique le coefficient spécial Base d’imposition HTVA = Montant de l’ATN

1,0855TVA due sur l’ATN : Montant de l’ATN – base HTVA

Dans les autres cas l’ATN auto est la base de calcul de la TVA (par exemple mise en compte-courant, facturation de l’intervention au bénéficiaire)

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

82/

Autres avantages fiscaux co² auto (ipp)

• Achat d’une voiture diesel équipée d’un filtre àparticules (voir exigences techniques) 200 €

• Achat d’une voiture qui ne rejette pas plus de 105 gr de CO2 par km, application d’une réduction d’impôt de 15% sur le prix d’achat. La réduction est limitée àun montant de 4 270 €(rev07/ex 08)

• Achat d’une voiture qui ne rejette pas plus de 105 à115 gr de CO2 par km, application d’une réduction d’impôt de 3% sur le prix d’achat. La réduction est limitée à un montant de 800 € (rev07/ex 08)

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

83/

Le futur

une réduction de la taxe d'exploitation pour des véhicules qui utilisent des biocarburants ou qui émettent moins de 115 g de CO2. Une prime de 3.500 € sera attribuée à l'achat d'un véhicule hybride.

Séminaire IPCF Entreprendre 19/03/2008 Marc Van Thournout

84/

Merci de votre écoute