Prévision de la défaillance des PME

81

1 MEMOIRE MASTERE SPECIALISE EN CONTROLE DE GESTION LA PREVISION DE LA DEFAILLANCE DES PME : NOTATION & SCORING • Préparé par : Hicham SALAHI Centre d’Affaires Expansion - CREDIT DU MAROC • Directeur de Recherche : Azzeddine ANDALOUS • Directeur du Mastère : Mohamed EL MOUAFFAK

-

Upload

nassima-messa -

Category

Documents

-

view

131 -

download

1

Transcript of Prévision de la défaillance des PME

1

MEMOIRE MASTERE SPECIALISE EN CONTROLE DE GESTION

LA PREVISION DE LA DEFAILLANCE DES PME : NOTATION & SCORING

• Préparé par : Hicham SALAHI Centre d’Affaires Expansion - CREDIT DU

MAROC

• Directeur de Recherche : Azzeddine ANDALOUS

• Directeur du Mastère : Mohamed EL

MOUAFFAK

2

Octobre 2006

3

REMERCIEMENTS Je tiens à remercier M. ANDALOUS, mon encadrant pédagogique, pour ses précieuses orientations et remarques. Je remercie également tout le corps professoral chargé du MS Contrôle de Gestion au Cycle Spécialisé de l’ISCAE. Je n’oublierais pas d’exprimer ma gratitude à toute ma famille pour ses encouragements permanents.

4

TABLE DES MATIERES REMERCIEMENTS PROBLEMATIQUE DE DEMARCHE ..................................................................................................................... 5 INTRODUCTION GENERALE................................................................................................................................. 6 I- PRESENTATION DU CREDIT DU MAROC ...................................................................................................... 10 II- ELEMENTS THEORIQUES DE GESTION DU RISQUE DE CREDIT BANCAIRE................................... 12 II-1- Analyse théorique du risque de crédit bancaire............................................................................................... 12 II-1-1- Définition et généralités.................................................................................................................................... 12 II-1-2- Les composants du risque de crédit.................................................................................................................. 14 II-1-3- Le risque inhérent à la qualité du débiteur ...................................................................................................... 14 II-1-4- Le risque lié au type de financement accordé et à l’inadéquation du financement au besoin ....................... 16 II-1-5- Le risque lié à la prise de garanties ................................................................................................................. 18 II-1-6- Le risque inhérent au manque de suivi............................................................................................................. 19 II-2- Modèles théoriques d’analyse de risque de crédit bancaire ............................................................................. 20 II-2-1- Réglementation prudentielle des activités de crédit ........................................................................................ 20 II-2-2- Méthodes de gestion traditionnelle du risque de crédit ................................................................................... 22 III- PRATIQUES D’ANALYSE DU RISQUE DE CREDIT.................................................................................... 30 III-1- Les pratiques classiques d’analyse du risque de crédit ................................................................................... 30 III-1-1- l’analyse discriminante et le credit scoring.................................................................................................... 30 III-1-2- La notation : un score négocié élargi à des variables qualitatives................................................................ 36 III-1-3- La relation entre La probabilité de défaut et la prime de risque ................................................................... 39 III-1-4- L’estimation du taux marginal de mortalité ................................................................................................... 41 III-1-5- La méthode RAROC......................................................................................................................................... 41 III-2- Autre méthode d’évaluation du risque de crédit : Le réseau de neurones .................................................... 42 III-3- Le passage de bâle I à bâle II ........................................................................................................................... 45 III-3-1- Bâle I ................................................................................................................................................................ 45 III-3-2- Bâle II............................................................................................................................................................... 49 IV- ANALYSE DU RISQUE CREDIT PRATIQUE AU SEIN DU CREDIT DU MAROC ................................. 52 IV-1- Les contraintes réglementaires ......................................................................................................................... 52 IV-1-1- Le ratio de solvabilité ...................................................................................................................................... 52 IV-1-2- Le ratio de division des risques ....................................................................................................................... 54 IV-2- Le système de notation de Crédit du Maroc ..................................................................................................... 54 IV-2-1- Objectifs de la notation.................................................................................................................................... 54 IV-2-2- Procédure de notation ..................................................................................................................................... 55 IV-2-3- Méthodologie de la notation............................................................................................................................ 56 IV-3- Techniques du Contrôle a posteriori des Engagements .................................................................................. 59

5

V- PROPOSITION D’UN MODELE DYNAMIQUE ............................................................................................... 62 V-1- Les modèles de prévision de défaillance: généralités........................................................................................ 62 V-1-1- Définition........................................................................................................................................................... 62 V-1-2- Objectifs............................................................................................................................................................. 62 V-1-3- Méthodologie..................................................................................................................................................... 62 V-1-4- Les problèmes relatifs à l'élaboration des modèles ......................................................................................... 62 V-1-5- Le choix des indicateurs.................................................................................................................................... 65 V-1-6- La technique de discrimination......................................................................................................................... 66 V-1-7- La validation du modèle.................................................................................................................................... 66 V-2- Le score AFDCC : test de validation sur un échantillon du portefeuille du centre d’affaire Expansion..... 68 V-2-1- Rappel : le modèle AFDCC .............................................................................................................................. 68 V-2-2- Test de validation du modèle ............................................................................................................................ 70 V-3- La fonction score de la Banque de France (Score Z) ....................................................................................... 71 V-3-1- Rappel................................................................................................................................................................ 71 V-3-2- Test de validation du modèle ............................................................................................................................ 74 CONCLUSION GENERALE...................................................................................................................................... 78 BIBLIOGRAPHIE ANNEXE

6

PROBLEMATIQUE DE DEMARCHE

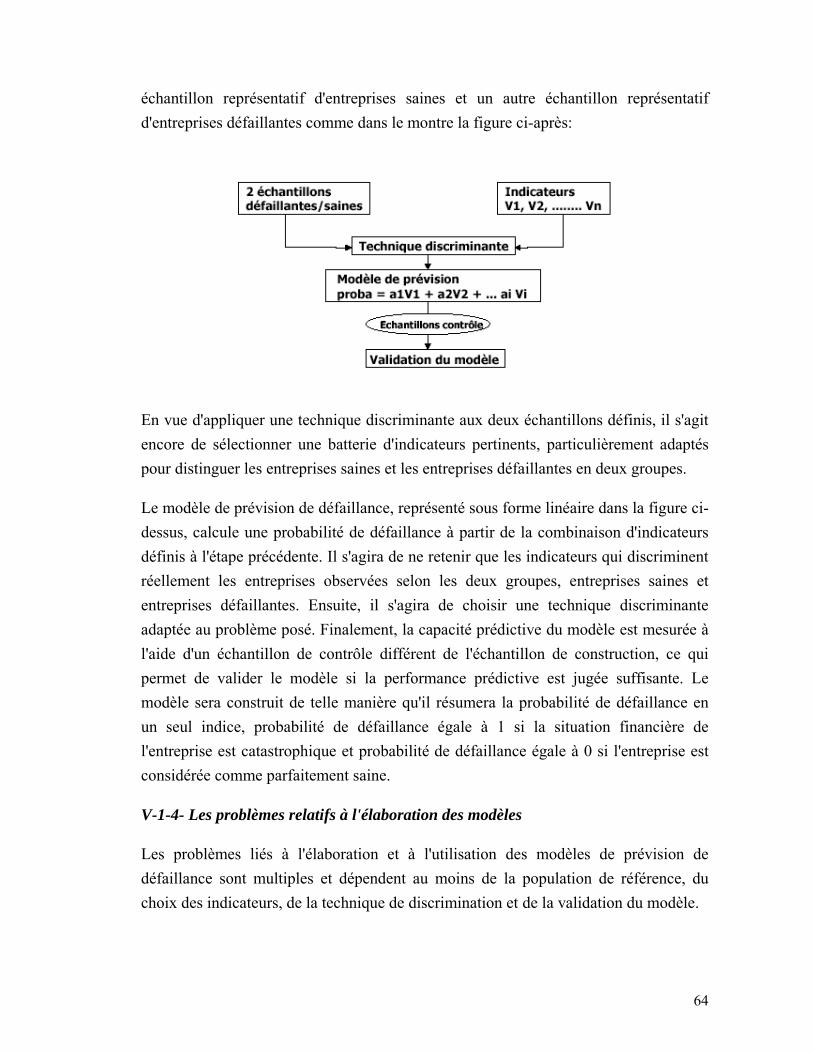

Le présent rapport se propose d’analyser la problématique de la défaillance des PME

dans une logique bancaire mettant en rapport les engagements et les risques.

Le traitement de cette question nécessite de passer par un ensemble d’étapes. Ces

étapes sont indispensables pour élaborer un modèle efficace capable de refléter l’état

réel d’un portefeuille commercial et de faire des projections.

Les différentes étapes empruntées dans la réalisation de ce rapport sont au nombre de

cinq :

- identification de la problématique ;

- collecte des informations et analyse de l’état des lieux ;

- recherche de modèles adaptables et proches de la situation ;

- tests de validation ;

- choix du modèle.

7

INTRODUCTION GENERALE

L'amélioration de l'accès des PME aux financements en général et au crédit bancaire

en particulier fait l'objet de nombreuses préoccupations qui touchent tant les

établissements de crédit que les instances réglementaires. Dans un marché de crédit

devenu globalement offreur, les petites et moyennes entreprises rencontrent encore des

difficultés pour trouver les ressources financières nécessaires à leur cycle

d’exploitation et à leur stratégie de croissance et d'investissement.

De manière générale, recherche académique et rapports opérationnels s'accordent à

considérer que la résolution de ces difficultés passe par l'établissement d'une relation

de confiance durable entre les dirigeants d'entreprise et les établissements de crédit. La

constitution d'un tel capital relationnel étant conditionnée par un repositionnement de

l'évaluation du risque au cœur de l'étude bancaire.

Malchance pour les emprunteurs ou nécessité pour les créanciers ? Consubstantielle à

la distribution de crédit en nombre, cette situation ne peut pas être modifiée par la

disposition d'un nouvel outil d'évaluation dont useraient les établissements de crédit

pour fonder leur choix. L'utilisation actuelle des grilles de scoring ou des modalités de

notation montre que l'établissement de critères quantitatifs homogènes ne permet pas

d'apprécier correctement la qualité d'une entreprise. De même, l'analyse financière

standard fondée sur la méthode des ratios et des soldes intermédiaires de gestion ne

suffit pas à donner une vision dynamique de l'entreprise qui est pourtant la seule

pertinente dès lors que l'augmentation des ressources externes vise à produire une

inflexion de sa trajectoire. Les méthodes alternatives proposées (BDFI, AFDCC,…),

ne semblent pas avoir à ce jour satisfait les établissements de crédit qui demeurent peu

nombreux à y recourir.

Cette problématique s'inscrit dans le droit fil des orientations du Comité de Bâle II sur

le contrôle bancaire qui a défini les trois piliers sur lesquels repose le nouveau

dispositif d'adéquation des fonds propres:

8

- des exigences minimales de fonds propres qui constituent l'ossature

fondamentale du dispositif, calculées selon une méthode dite « standard », version

aménagée et modifiée des règles définies dans l'accord de 1988, mais aussi selon une

méthode dite «modèles partiels» qui vise à proposer de nouvelles règles fondées sur

les systèmes de cotations internes des banques ;

- un processus de surveillance prudentielle de l'adéquation des fonds propres des

institutions et de leurs procédures internes d'évaluation ;

- et l'utilisation efficace de la discipline de marché pour améliorer la

communication d'informations et encourager l'application des pratiques bancaires

saines et sûres.

Les systèmes de cotations internes des banques font l'objet d'une attention privilégiée

dans ce dispositif ce qui soulève, d'une part, la question de la constitution des

portefeuilles d'actifs et d'autre part, l'évaluation du risque du portefeuille de crédits.

Dans la mesure où les PME constituent une clientèle privilégiée des établissements

bancaires, la recherche de techniques d'appréciation des risques à court terme et à long

terme que leur financement fait encourir se présente comme un point dur de la

stratégie des banques.

Fort de ce constat, le présent rapport qui s’intitule « La prévision de la défaillance des

PME : Scoring et Notation » traitera des outils et méthodes d’évaluation du risque de

crédit (III) à travers l’expertise d’une grande banque marocaine : Le Crédit du Maroc

(IV). Le présent travail ambitionne également de proposer un modèle dynamique

d’évaluation du risque dont la validité a été testée sur un échantillon du portefeuille du

centre d’affaires Expansion (V).

9

I- PRESENTATION DU CREDIT DU MAROC

Le Système Bancaire Marocain

A partir du début des années 90, le système financier marocain a mené plusieurs

réformes articulées autour de trois axes : le décloisonnement des marchés de capitaux,

la libéralisation des opérations financières et la réforme du cadre réglementaire des

banques.

Ainsi, ont été introduits dans le cadre de la loi bancaire de 1993, le désencadrement du

crédit, la suppression progressive des emplois obligatoires, la libéralisation des taux

d’intérêts débiteurs, le lancement d’un marché des changes interbancaire.

Le secteur bancaire marocain est devenu moderne et efficace. Il a connu un

mouvement de concentration significatif aujourd’hui achevé. Dix-sept banques

possèdent aujourd'hui une licence d'exploitation mais sept banques contrôlent le

marché. Le principal acteur est constitué par le réseau public des Banques Populaires.

Viennent ensuite Attijariwafa, la BNPE et des banques contrôlées majoritairement par

des actionnaires étrangers, parmi lesquelles la BMCI, filiale de BNP-Paribas, et le

Crédit du Maroc, filiale du groupe Crédit Lyonnais-Crédit Agricole. Enfin, la Caisse

de Dépôt et de Gestion est extrêmement active dans les secteurs de l'immobilier et du

tourisme, en accompagnant les projets d'intérêt général et en intervenant dans une

logique d'amorçage pour des projets plus modestes.

Le système bancaire marocain est caractérisé par une forte présence de banques

étrangères (dont 6 banques offshore) et toutes les grandes banques privées du royaume

comptent dans leur actionnariat des banques étrangères.

Le Crédit du Maroc

Etablissement financier marocain de premier ordre, le Crédit du Maroc, filiale du

Groupe Crédit Agricole, exerce trois métiers principaux : la banque de réseau, la

banque de financement et d'investissement et la gestion d'actifs.

10

La complémentarité entre ses différentes activités constitue pour le Crédit du Maroc un

atout commercial majeur et un gage de solidité financière.

Créé en 1929, le Crédit du Maroc a parcouru depuis un long chemin. Etoffant son

réseau de manière harmonieuse, développant les compétences de ses collaborateurs et

les métiers, il a su répondre aux exigences de sa clientèle tant Entreprises que

Particuliers et professionnels.

Poursuivant une politique de croissance rentable fondée sur un développement sélectif

par voie organique de ses activités, le Crédit du Maroc s'appuie sur une forte capacité

d'innovation tournée vers la satisfaction de ses clients.

A travers une organisation de proximité fondée sur une stratégie multicanal intégrée

(agences, monétique, télématique et Internet), le Crédit du Maroc propose une offre

globale de produits et services bancaires aux particuliers, professionnels et entreprises,

couvrant leurs besoins en matière d'épargne et de placements, de crédits à la

consommation, personnels et immobiliers, de moyens de paiement, d'assurance ou de

conseil. Pour répondre à cette clientèle et à son besoin de proximité, le Crédit du

Maroc dispose d'un réseau de plus de 150 agences à travers le Maroc ainsi que plus de

160 guichets automatiques bancaires.

Afin d'améliorer l'accueil des clients, le développement du réseau d'agences

automatisées se poursuit à un rythme élevé.

Présente également à l'international, en France, aux Pays-Bas et en Italie, la Banque

entretient en outre des relations avec plus de 700 correspondants bancaires à travers le

monde.

Face à des problématiques de plus en plus complexes de la part des entreprises quant

aux choix du financement de leur croissance, le Crédit du Maroc met l'ensemble de ses

11

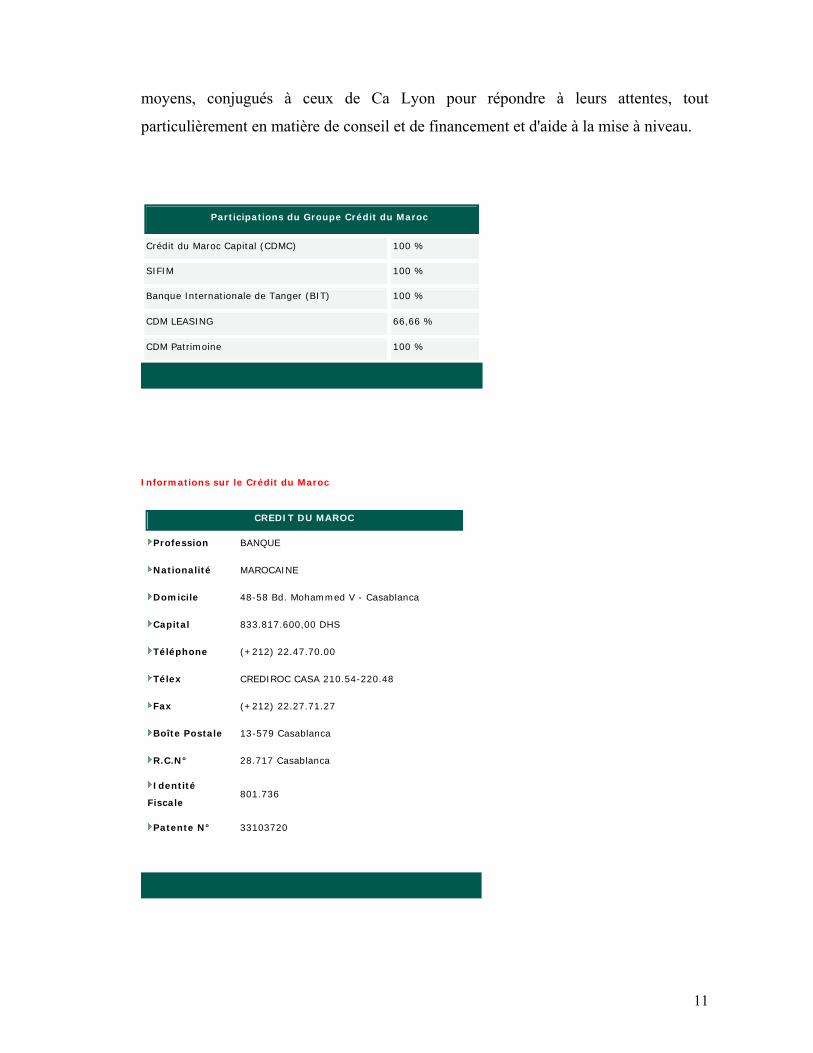

moyens, conjugués à ceux de Ca Lyon pour répondre à leurs attentes, tout

particulièrement en matière de conseil et de financement et d'aide à la mise à niveau.

Participations du Groupe Crédit du Maroc

Crédit du Maroc Capital (CDMC) 100 %

SIFIM 100 %

Banque Internationale de Tanger (BIT) 100 %

CDM LEASING 66,66 %

CDM Patrimoine 100 %

Informations sur le Crédit du Maroc

CREDIT DU MAROC

Profession BANQUE

Nationalité MAROCAINE

Domicile 48-58 Bd. Mohammed V - Casablanca

Capital 833.817.600,00 DHS

Téléphone (+212) 22.47.70.00

Télex CREDIROC CASA 210.54-220.48

Fax (+212) 22.27.71.27

Boîte Postale 13-579 Casablanca

R.C.N° 28.717 Casablanca

Identité

Fiscale 801.736

Patente N° 33103720

12

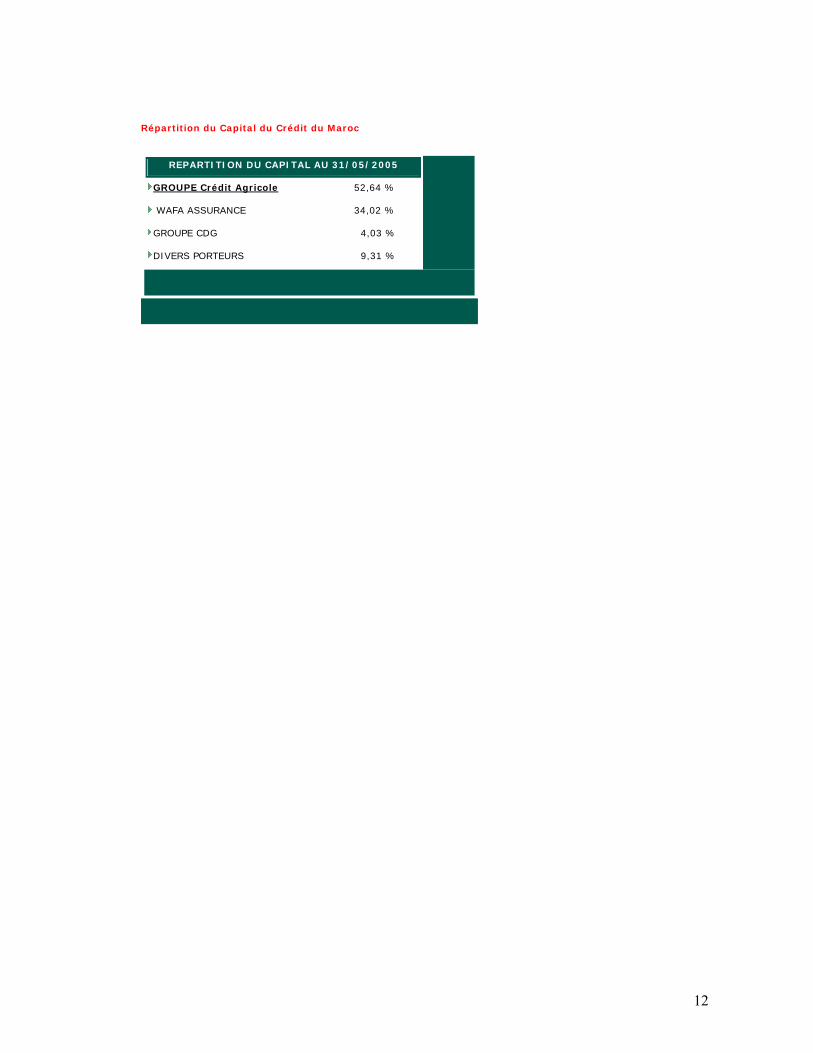

Répartition du Capital du Crédit du Maroc

REPARTITION DU CAPITAL AU 31/05/2005

GROUPE Crédit Agricole 52,64 %

WAFA ASSURANCE 34,02 %

GROUPE CDG 4,03 %

DIVERS PORTEURS 9,31 %

13

II- ELEMENTS THEORIQUES DE GESTION DU RISQUE DE CREDIT BANCAIRE

II-1- Analyse théorique du risque de crédit bancaire

II-1-1- Définition et généralités

Les banques, comme beaucoup d'entreprises, sont soumises aux risques. Toutefois,

elles sont soumises à plus de formes de risques que la plupart des autres institutions et

la maîtrise des risques bancaires est un enjeu important.

La liste des risques pouvant affecter une banque est longue : risque de marché,

d’option, de crédit, de liquidité, de paiement anticipé, de gestion et d’exploitation,

risque sur l’étranger, risque administratif, réglementaire, événementiel, risque

spécifique….

Le risque de crédit ou le risque de contrepartie pour le banquier se définit comme : « le

risque de voir son client ne pas respecter son engagement financier, à savoir, dans la

plupart des cas, un remboursement de prêt »1. Dans un sens plus large, ce risque de

contrepartie désigne aussi le risque de dégradation de la santé financière de

l’emprunteur qui réduit les probabilités de remboursement: risque de défaillance.

Le marché des PME est essentiellement dominé par des entreprises de petite taille,

c’est la raison pour laquelle ces entreprises sont de plus en plus sensibles aux

changements de l’environnement et connaissent des freins à leur développement et les

causes en sont les suivantes:

- un accès insuffisant aux technologies et à l’innovation ;

- un manque de fonds propres qui explique l’accès insuffisant aux technologies et

à l’innovation au caractère très incertain et donc risqué. Avec des fonds propres trop

faibles, il est ainsi difficile d’investir et de s’endetter à moyen ou long terme;

- une difficulté à attirer les ressources humaines ;

- un cadre juridique inadapté qui est celui des grandes entreprises .

1 Voir « Techniques de Banque, de Finance et du Commerce International », Azzeddine BERRADA

14

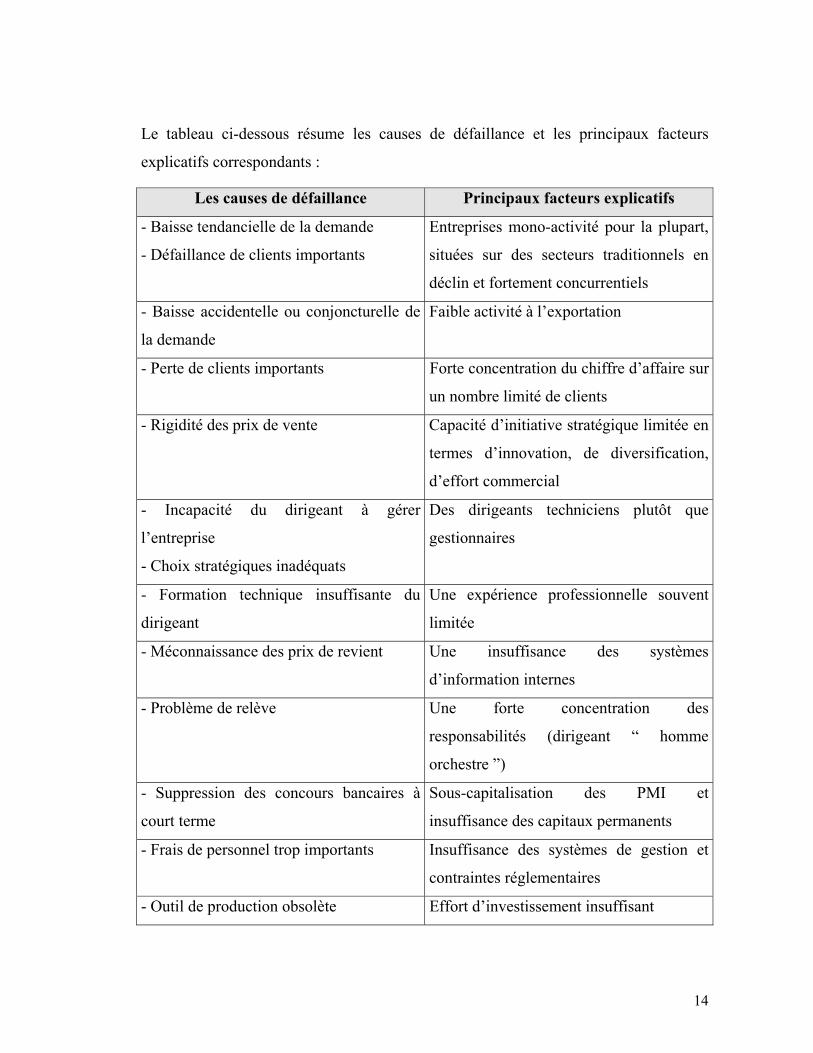

Le tableau ci-dessous résume les causes de défaillance et les principaux facteurs

explicatifs correspondants :

Les causes de défaillance Principaux facteurs explicatifs

- Baisse tendancielle de la demande

- Défaillance de clients importants

Entreprises mono-activité pour la plupart,

situées sur des secteurs traditionnels en

déclin et fortement concurrentiels

- Baisse accidentelle ou conjoncturelle de

la demande

Faible activité à l’exportation

- Perte de clients importants Forte concentration du chiffre d’affaire sur

un nombre limité de clients

- Rigidité des prix de vente Capacité d’initiative stratégique limitée en

termes d’innovation, de diversification,

d’effort commercial

- Incapacité du dirigeant à gérer

l’entreprise

- Choix stratégiques inadéquats

Des dirigeants techniciens plutôt que

gestionnaires

- Formation technique insuffisante du

dirigeant

Une expérience professionnelle souvent

limitée

- Méconnaissance des prix de revient Une insuffisance des systèmes

d’information internes

- Problème de relève Une forte concentration des

responsabilités (dirigeant “ homme

orchestre ”)

- Suppression des concours bancaires à

court terme

Sous-capitalisation des PMI et

insuffisance des capitaux permanents

- Frais de personnel trop importants Insuffisance des systèmes de gestion et

contraintes réglementaires

- Outil de production obsolète Effort d’investissement insuffisant

15

II-1-2- Les composants du risque de crédit

Comme nous l’avons précisé, le risque de crédit se matérialise par la défaillance

possible d’emprunteurs quant au remboursement de crédits. Ce risque est assimilé

aussi au risque de contrepartie du fait qu’il trouve son origine chez le débiteur.

Toutefois, le risque de contrepartie englobe outre la défaillance des clients, la

défaillance des autres tiers (institutions financières, créances rattachées à des

filiales…).

Les développements ci-après seront consacrés à la définition et aux modalités

d’appréciation des risques prévisibles, pour cela, nous étudierons successivement :

- Le risque inhérent à la qualité du débiteur;

- Le risque lié au type de financement accordé et à l’inadéquation du financement

au besoin;

- Le risque lié à la prise de garanties;

- Le risque inhérent au manque de suivi.

II-1-3- Le risque inhérent à la qualité du débiteur

Il s’agit d’un risque majeur et ses effets s’accroissent considérablement pour deux

raisons au moins :

- La montée générale des risques individuels liée à des mutations économiques et

à des modifications de comportement ;

- La concurrence qui oblige les prêteurs à modifier leurs approches.

Par le passé, les banques étaient très sélectives afin de minimiser le risque de prêter à

un mauvais client. Aujourd’hui, la concurrence oblige les banques à se battre

également sur le marché des crédits qu’elles refusaient antérieurement et ce afin de

minimiser le risque de refuser un bon client. Par conséquent, elles s’exposent sur ces

marchés nouveaux à un risque bien supérieur au premier.

16

Cette mutation s’est accompagnée de modifications dans les méthodes d’approche du

client dans les banques.

Aujourd’hui et demain encore, la relation humaine prêteur-emprunteur constituera

l’élément de référence.

Cet élément nouveau est adossé à des outils d’aide à la décision : l’analyse financière

(ratios, tableaux de flux), les crédits - scoring et les progiciels spécialisés (systèmes

experts). Ces techniques sont aujourd’hui vulgarisées et la majorité des banques

recourent à des outils semblables.

Evaluation du risque attaché au débiteur personne morale

Une approche satisfaisante consiste à évaluer avec un niveau de confiance

suffisamment élevé le risque global.

Risque lié à l’environnement (marché, clients)

+

Risque lié au facteur humain (dirigeants, concentration du savoir)

+

Risque Global = Risque lié à la structure financière de l’entreprise

+

Risque lié à la politique générale de l’entreprise et à son organisation

+

Risque lié à la structure juridique de l’entreprise

Certains experts préconisent la répartition suivante : le poids relatif au facteur financier

serait de 40% et 40% également pour le facteur personnel contre 20% au facteur

économique (méthode dite des credit-men).

L’analyse du risque global peut être effectuée au moyen de questionnaires préétablis

ou de systèmes-experts. Il importe toutefois que ces travaux soient confiés à des

17

spécialistes car il s’agit essentiellement d’un travail d’analyse et de synthèse. Ainsi, en

ce qui concerne le risque lié à l’environnement, il s’agit non seulement d’envisager les

modifications éventuelles mais surtout de mesurer la capacité de réaction de

l’entreprise face à ce changement.

Cette analyse doit toujours s’appuyer, d’une part, sur la situation actuelle de

l’entreprise, son passé (comptes annuels…) et d’autre part, sur les éléments

prévisionnels. Tout dossier de crédit digne de ce nom doit en effet regrouper un plan

de financement prévisionnel, un compte de résultat prévisionnel et une situation de

trésorerie prévisionnelle.

II-1-4- Le risque lié au type de financement accordé et à l’inadéquation du

financement au besoin

S’il existe un risque souvent sous-estimé, il s’agit du risque inhérent au type de crédit

accordé et à l’inadéquation du financement au besoin.

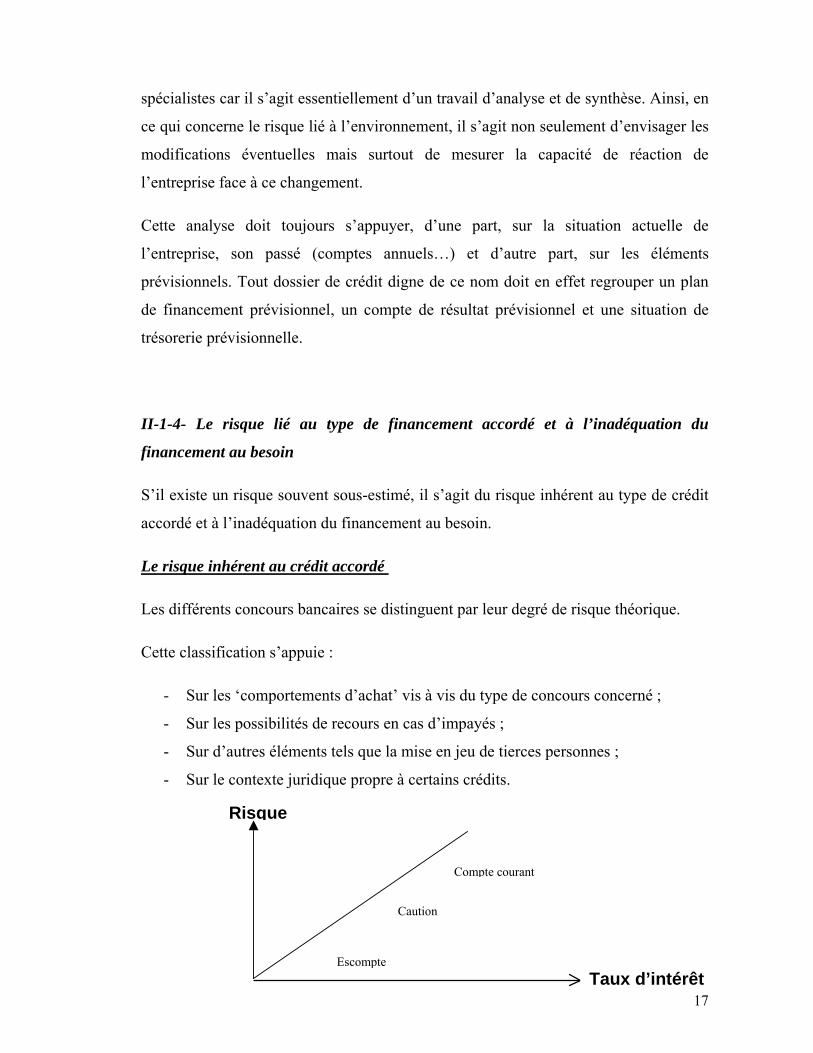

Le risque inhérent au crédit accordé

Les différents concours bancaires se distinguent par leur degré de risque théorique.

Cette classification s’appuie :

- Sur les ‘comportements d’achat’ vis à vis du type de concours concerné ;

- Sur les possibilités de recours en cas d’impayés ;

- Sur d’autres éléments tels que la mise en jeu de tierces personnes ;

- Sur le contexte juridique propre à certains crédits.

Risque

Compte courant

Caution

Escompte Taux d’intérêt

18

Les concours à risque maximum sont, sans contestation, le découvert et le crédit

revolving et ce pour les raisons suivantes:

- Ils sont souvent réalisés sans connaissance précise du besoin;

- Ils estompent toute notion de remboursement réel;

- L’accès à ces produits est facile;

- Ils sont exclusifs de toute prise de garanties;

- Le préteur ne bénéficie d’aucun recours particulier.

L’appréciation du risque est parfois délicate pour certains types de créances. Ainsi,

parmi les concours à risque intermédiaire figure l’escompte. Cette opération offre en

théorie les mêmes garanties de recouvrement grâce à un mécanisme identique

d’acceptation du débiteur.

En effet, l’acceptation pour l’opération d’escompte est généralement concomitante ou

préalable à la livraison et se déroule entre le vendeur et l’acheteur sans que ce dernier

sache en outre s’il y aura ultérieurement un tiers porteur. Il en résulte que l’acceptation

d’une traite peut être obtenue sans difficulté. En cas de défaillance du tiré, c’est le

débiteur qui doit rembourser le crédit d’escompte. De ce fait, la banque, dans sa

gestion du risque de crédit, considère uniquement le débiteur.

Le risque inhérent à l’inadéquation entre le besoin et le financement

Ce risque difficile à identifier est souvent ignoré. En effet, lorsqu’une entreprise ou un

particulier est en situation de défaillance, l’analyse des causes de l’échec se résume

trop souvent par la recherche des causes récentes (insuffisance de trésorerie, poids des

charges financières).

Le risque d’inadéquation entre le besoin et le financement mis en place résulte

essentiellement de deux causes distinctes.

- Le financement est inadapté à l’objet du besoin : investissement financé par un

crédit à court terme (trésorerie ou crédit de campagne), bien de consommation

financé par un crédit à long terme ;

19

- Le financement est adapté à l’objet du besoin mais pas aux caractéristiques du

besoin: financement réalisé à 100% au lieu de 70% ce qui exonère l’emprunteur

de toute participation à l’opération en fonds propres ou durée du crédit

inadaptée à l’objet financé (notamment pour le matériel d’occasion) ce qui a

pour conséquence de déséquilibrer le rapport entre le capital restant dû et la

valeur résiduelle du bien.

II-1-5- Le risque lié à la prise de garanties

La qualité des garanties offertes ne constitue jamais le seul critère de décision.

Toutefois, le recours à la prise de garanties est quasi-systématique pour certains

crédits. Cet état de fait résulte du rapport de force entre le prêteur et l’emprunteur et il

nous fait oublier que la prise de garanties n’a de sens véritable que :

- Lorsque le banquier est en présence d’une opération particulière liant

l’intervention à la garantie (avances sur titres, avances sur marchandises) ;

- Lorsque le banquier et en présence d’une entreprise dont l’activité implique des

engagements hors de proportion avec sa surface (négoce) ;

- Lorsque le banquier estime que la capacité de remboursement de son client est

hasardeuse.

Le choix de la garantie résulte de l’évaluation de plusieurs éléments : le type,

l’efficacité, la valeur et le coût de la garantie.

Type de garantie : Sûreté réelle ou sûreté personnelle

Le choix de la garantie doit toujours s’effectuer selon les caractéristiques du client.

Ainsi à titre d’exemple:

- Le nantissement du matériel et outillage est exclusivement réservé aux

professionnels ;

20

- L’hypothèque ne peut être consentie par un service public ;

- La caution a d’autant plus de valeur que la personne qui s’engage a un intérêt

direct ou indirect à la réalisation de l’opération de prêt.

Efficacité de la garantie

Le banquier doit connaître et évaluer les droits procurés par chaque garantie :

- Sûretés conférant un droit de préférence et de suite (hypothèque) ;

- Sûretés conférant un droit de rétention (gage) ;

- Sûretés conférant un véritable droit de propriété (cession de créance).

Valeur de la garantie

Le banquier doit s’assurer que la valeur du bien constituant la garantie couvre le

montant du crédit.

S’il s’agit d’une personne qui se porte garante de remboursement, il doit s’assurer de

sa solvabilité et de sa capacité à honorer son engagement.

Coût de la garantie

Le banquier doit toujours rechercher la garantie la moins onéreuse possible pour le

client (frais de prise d’hypothèque, frais de stockage, frais d’assurance, rapport de

coûts entre caution et hypothèque).

II-1-6- Le risque inhérent au manque de suivi

Il n’est pas nécessaire d’expliquer pourquoi un suivi permanent s’impose. Une action

efficace pour une bonne appréciation des risques signifie, d’une part, une bonne

connaissance des clients à titre individuel, et d’autre part, un suivi régulier par marché,

par région etc.

Cette démarche doit globalement satisfaire aux préoccupations suivantes :

- Identification précoce des situations du risque ;

21

- Gestion anticipée de l’impayé ;

- Appréciation globale de la situation de l’emprunteur ;

- Forte conscience de l’impératif de recouvrement chez tous les intervenants.

Enfin, il convient d’insister sur la rigueur nécessaire en terme de délais. En effet, le

prêteur est fréquemment pénalisé en cas d’interventions trop tardives.

II-2- Modèles théoriques d’analyse de risque de crédit bancaire

Faire crédit signifie croire. Croire en un projet, en une personne, à une réussite future.

Mais croire, c’est aussi risquer de se tromper sur ces mêmes choses. De ce fait, le

risque est inséparable du métier du banquier, il est à son quotidien. L’objet social de la

banque ne consiste pas à couvrir des risques mais précisément à faire en sorte qu’ils ne

se réalisent pas.

Dans le cadre des opérations de prêt et de placement d'une société, le crédit se définit

comme l'avance de fonds, selon des modalités convenues, à un débiteur qui est tenu de

rembourser les fonds avancés ainsi que les intérêts payables. Le crédit peut être

accordé, avec ou sans garantie, sous forme de prêts hypothécaires, d'obligations, de

placements privés, de produits dérivés et de contrats de location.

II-2-1- Réglementation prudentielle des activités de crédit

La réglementation prudentielle recouvre l’ensemble des contraintes imposées aux

établissements de crédit pour une bonne maîtrise des risques qu’ils font courir à

l’ensemble des acteurs économiques et plus particulièrement à leurs déposants. Le

premier souci des autorités bancaires est de limiter au maximum une propagation des

défaillances pouvant entraîner de graves perturbations pour le reste des agents

économiques (risque systémique).

22

En 1988, le risque de crédit a entraîné la mise en place du ratio Cooke adopté par le

Comité de Bâle. Ce ratio de solvabilité exige que les établissements de crédit couvrent

avec leurs fonds propres au moins 8% de leurs engagements pondérés. Le taux de

pondération appliqué aux engagements dépend du facteur risque lié à la contrepartie.

Ainsi, le risque d’engagement sur la clientèle sera pris à 100% tandis que le même

engagement sur un établissement de crédit ne sera considéré qu’à hauteur de 20%.

Par ailleurs, les règles d’adéquation des fonds propres sont au cœur de la

réglementation de 1988. Cette dernière vise à instaurer un plancher de fonds propres

en fonction des risques pris et se limite dans un premier temps au risque de

contrepartie. Trois catégories de fonds propres sont distinguées : les fonds propres de

base ou « noyau dur » ou « tier one » (comprenant le capital, les réserves, etc.), les

fonds propres complémentaires ou « noyau mou » ou « tier two » (comprenant les

titres subordonnés à durée indéterminée (TSDI)) et les fonds pour risques bancaires

généraux (FRBG).

Les fonds propres complémentaires doivent être inférieurs ou égaux aux fonds propres

de base.

En outre, un établissement de crédit ne peut s’engager au-delà de 20% de ses fonds

propres sur un même bénéficiaire. C’est la règle de division des risques.

Néanmoins, le ratio Cooke rencontre quelques problèmes. Tout d’abord, au

numérateur, la définition exacte des fonds propres n’est pas claire. En effet, la

différence entre les fonds propres et les dettes est actuellement atténuée avec

l’apparition de produits hybrides. Ensuite, au dénominateur, les pondérations imposées

sur les actifs ne reflètent pas correctement les risques de crédit encourus par les

établissement de crédit. En effet, si une banque octroie un crédit à un pays de l’OCDE

comme la Corée et les Etats-Unis, il y a dans les deux cas 0% de pondération sur les

fonds propres.

23

II-2-2- Méthodes de gestion traditionnelle du risque de crédit

Elles reposent sur la gestion a priori et la gestion a posteriori du risque de crédit.

L’exposition au risque de crédit est traditionnellement gérée a priori dans les banques

par des méthodes d’analyse financière et par l’allocation de limites d’engagements. La

gestion a posteriori est celle du suivi des engagements. Une fois le crédit accordé, si la

qualité de l’emprunteur se détériore, il ne reste généralement que deux solutions à la

banque : avoir recours aux provisions ou bien solder leur position en enregistrant une

perte.

Par conséquent, la gestion a priori est primordiale. Elle prend en compte l’appréciation

et la prévention du risque de contrepartie.

L’appréciation du risque de contrepartie

- L’analyse financière

L’analyse financière permet de faire une étude approfondie sur la situation financière

d’une entreprise. Ainsi, elle donne des informations indispensables telles que la qualité

de l’entreprise, sa rentabilité, sa capacité à se développer et à générer des profits, etc. Il

reste à savoir si cette analyse est suffisante pour quantifier la rémunération du risque

de crédit lors d’une demande de prêt de l’entreprise. En effet, les ratios financiers

évoluent dans le temps et dépendent du secteur industriel de l’entreprise et de sa

localisation géographique.

L’analyse financière est un outil de base permettant de savoir si l’attribution d’un

crédit est possible mais elle ne permet en aucun cas de déterminer le niveau de marge

requis. L’espérance de gain par rapport au risque, en cas de défaut, ne peut pas être

modélisée. Cela traduit donc la limite la plus importante de l’analyse financière.

24

- La notation des agences de rating

La notation est une évaluation indépendante de la capacité et de la volonté d’un

emprunteur à faire face en temps et en heure à ses obligations financières, et une

fonction de la probabilité de la défaillance. Il existe environ 20 notes permettant de

caractériser une stratégie d’investissement, une stratégie spéculative et une dette en

défaut.

Les probabilités de défaut sont fonction du rating et de la durée d’observation. La

probabilité de défaut est croissante avec le temps, en d’autres termes, le risque

augmente avec la durée.

Compte tenu des probabilités de défaut, de la courbe des taux et d’une hypothèse sur

les taux de recouvrement, il est possible de comparer le montant du risque de crédit

généré par un investissement dans des titres à risque différent. Cela est utile pour la

détermination des provisions éventuelles à constituer pour un portefeuille de titres ou

pour la marge à facturer lors de l’attribution d’un prêt. Ainsi, les systèmes de rating

permettent de formaliser l’appréciation qualitative du risque et de suivre la qualité du

portefeuille d’engagements.

En outre, les probabilités de défaut sont nécessaires pour quantifier les pertes possibles

et leur volatilité. En effet, on peut retenir deux applications majeures de la

quantification des taux de défaut. La première est de permettre une estimation des

provisions économiques nécessaires pour faire face aux défauts futurs. La deuxième

application est d’estimer les pertes maximales sur un portefeuille d’engagements. Il

faut donc veiller à ce que les fonds propres puissent couvrir les pertes les plus élevées.

Ainsi, la qualité de la contrepartie fait l’objet d’une appréciation que l’on vient de

présenter. Des statistiques de défaillance existent et permettent de cerner les pertes

« probables ». En outre, l’appréciation du risque de défaut en fonction de

caractéristiques connues des clients est possible. Ce sont les techniques de crédit

scoring. Mais si ces techniques conviennent à la clientèle de particuliers, elles sont

25

plus difficiles à utiliser pour la clientèle entreprises. Et c’est notamment cette dernière

clientèle qui peut représenter un risque de crédit préoccupant.

La prévention du risque de contrepartie ou la gestion des lignes de crédit

Il est nécessaire d’éviter que la défaillance d’une contrepartie n’entraîne des difficultés

trop importantes pour le prêteur. Pour cela, les banques doivent déterminer les seuils à

ne pas franchir, on verra donc comment. Mais le plus important est de savoir de quelle

façon, les banques intègrent le risque de crédit dans leur gestion bilantielle.

- L’allocation des lignes de crédit par contrepartie

Pour contenir leurs risques dans une enveloppe acceptable, les banques doivent se

donner des limites d’exposition. Les systèmes de limites de risque consistent à fixer

des autorisations d’engagements par contrepartie et par marché. L’allocation de lignes

de crédit est fonction de la situation financière des contreparties et de la qualité de

leurs signatures. Les autorisations peuvent être également fixées en fonction des fonds

propres de l’établissement prêteur.

Cependant un suivi constant des utilisations est indispensable afin de s’assurer que les

limites d’exposition sont bien respectées. Mais c’est justement ce suivi qui pose un

problème d’une part, d’information et d’organisation du reporting des risques, et

d’autre part, de la mesure à intervalles suffisamment fréquents des expositions au

risque.

Sur les marchés standardisés, le risque de crédit est limité grâce à une chambre de

compensation et au principe d’appel de marge quotidien. En effet, l’existence d’une

chambre de compensation permet de centraliser toutes les transactions et joue

systématiquement le rôle de contrepartie pour chaque participant au marché. Le

« mark-to-market » quotidien à partir duquel sont calculés les appels de marge

constitue une caractéristique essentielle à la réduction des risques de crédit. Les

positions sont réévaluées chaque jour, et les variations de ces positions doivent être

26

réglées en liquidité (cash), ou par apport de titres obligataires d’Etat. Par ailleurs, le

dépôt d’une marge initiale sert de collatéral en cas de défaut et les courtiers, ainsi que

les institutions membres de la chambre de compensation ont des limites de positions.

- Les garanties de compagnies d’assurance

Un créancier peut souscrire une assurance-crédit auprès d’une compagnie d’assurance

afin de se couvrir contre le risque d’insolvabilité de son débiteur.

Cependant, cette assurance-crédit ne couvre que le risque commercial sur une durée

courte et exclue les risques politiques et les catastrophes naturelles. De plus, le

mécanisme de déclenchement des modes d’indemnisation se caractérise seulement par

une situation d’insolvabilité du débiteur.

La gestion des lignes avec des instruments inscrits au bilan

- La syndication

Depuis longtemps, les banquiers ont cherché à constituer des « pools bancaires »,

appelés également « syndicats bancaires ». Ce sont des regroupements de banques

avec un chef de file. La totalité du prêt est donc accordé par l’ensemble des banques

impliquées dans ce syndicat. La technique de la syndication des prêts répond de ce fait

aux besoins de division des risques car cela permet à chaque banque de détenir une

fraction plus faible de la créance de l’entreprise.

- Les prises de garanties réelles ou personnelles

La meilleure garantie de remboursement d'un crédit réside dans la qualité personnelle

de l'emprunteur et dans l'opportunité et la rentabilité des opérations financées.

Cependant, pour se protéger d'une défaillance de l'emprunteur provenant soit de son

échec personnel, commercial ou industriel, soit d'événements, le prêteur recherche une

assurance de paiement à l'échéance des concours par la prise de sûretés ou garanties.

27

Une garantie ne doit jamais fonder, à elle seule, la légitimité d'un concours. En

revanche, garantir convenablement un financement pleinement justifié par l'analyse

économique est l'objectif que doit s'assigner tout banquier.

On distinguera les différentes garanties en quatre grandes catégories: les sûretés

personnelles, les sûretés réelles, les garanties collectives et l'Assurance Décès

Invalidité (A.D.I.).

L'aval et la caution constituent les sûretés personnelles

Ils se définissent comme l'engagement pris par une personne physique ou morale de

régler à la place du débiteur principal, dans l'hypothèse où ce dernier ne respecterait

pas ses engagements à l'échéance.

L'aval est une garantie de paiement fournie par un tiers ou par un signataire d'un effet

de commerce, lettre de change, billet à ordre, chèque, qui s'engage à en payer le

montant, en totalité ou en partie à son échéance, en cas de défaillance du débiteur

principal dont il est le garant. L'engagement du donneur d'aval est identique à celui

d'une caution solidaire.

Le cautionnement peut être simple ou solidaire. Le cautionnement simple oblige le

créancier à poursuivre le débiteur principal avant de se retourner contre la caution.

Dans le cautionnement solidaire, le créancier pourra poursuivre en même temps le

débiteur principal et la ou les cautions pour la totalité de la dette.

Les hypothèques et les nantissements sont des sûretés réelles

L'hypothèque est l'affectation d'un bien immobilier à la garantie d'un prêt. C'est une

sûreté réelle sans dépossession du débiteur et portant sur des immeubles. Elle doit être

privilégiée en cas de financement de biens immobiliers (acquisition, construction,

travaux). C'est une garantie à retenir pour les engagements à moyen et long terme.

Le nantissement est l'opération par laquelle le débiteur confère à son créancier un droit

sur un bien immobilier dont il est propriétaire en vue de garantir par sa réalisation le

remboursement d'une dette.

28

On distingue le gage sans dépossession du débiteur qui permet à un emprunteur de

garantir un prêt par le nantissement du matériel, objet du prêt, tout en en conservant

l'usage. Dans la catégorie de gage sans dépossession, on retrouve le warrant agricole,

le gage sur véhicule automobile, le nantissement de matériel et d'outillage et le

nantissement de fond de commerce.

Dans la catégorie de gage avec dépossession du bien, on retrouve notamment le

nantissement de titres et le nantissement de marché, la cession de créances

professionnelles (loi Dailly) et le warrant des magasins généraux.

Les garanties collectives

Les sociétés de caution mutuelle ont pour objet de faciliter le crédit aux P.M.E., aux

artisans et à certaines professions libérales. Elles font partie des garanties collectives.

Moyennant une commission dans une fourchette de 0.30 à 1.10%, elles garantissent

tout ou partie du prêt sollicité auprès des banques ou des établissements de crédits.

L'Assurance Décès Invalidité

Afin de limiter les risques générés par la disparition ou l’invalidité du dirigeant

d’entreprise, du chef de famille, les banques recourent aux services proposés par les

compagnies d’assurance. L’assurance décès-invalidité ou A.D.I. est souscrite

systématiquement par les particuliers, et à titre facultatif pour les personnes morales,

qu’ils bénéficient de concours personnels ou au titre de leur entreprise artisanal ou

agricole.

- La diversification

La diversification des actifs permet évidemment de réduire les risques. En effet, le

risque global d’un portefeuille est inférieur à la somme de ses risques individuels.

Deux entreprises ont une probabilité de défaut simultanée très faible si leurs activités

sont diversifiées.

29

Cependant, lorsque les investissements portent sur des signatures moins

rémunératrices, le résultat d’une diversification d’actifs peut déboucher sur une baisse

du profit.

- La titrisation de créances

La titrisation consiste à rendre négociable, sur un marché, des crédits distribués par les

établissement de crédit. L’établissement de crédit qui recourt à cette technique

n’assure plus le financement de certains crédits et s’en décharge sur le marché.

L’avantage de la titrisation dans une perspective de gestion de bilan est d’être un

moyen d’économiser des fonds propres pour faire face aux contraintes réglementaires.

Mais liquider des créances pour réaliser des économies de fonds propres n’a qu’un

intérêt limité si l’opération implique un sacrifice de rentabilité. Pour que cet outil de

gestion de bilan soit exploitable, il faut qu’il ne dégrade pas, ou mieux, qu’il améliore

la rentabilité des fonds propres restant au bilan. Pour déterminer cet impact, il faut

réaliser un bilan des coûts-avantages de l’opération.

Grâce à cette technique, le risque de crédit lié aux créances titrisées est transféré aux

investisseurs. De ce fait, le vendeur a désormais un coût de financement et un niveau

de capital réglementaire requis pour couvrir ces actifs plus faibles.

Par exemple, en octobre 1996, Natwest a fait une transaction de 5 milliards de dollars

de titrisation de créances bancaires. Plus de 200 créances bancaires ont été

sélectionnées. Cela représente 30% en volume de ses engagements sur des grandes

entreprises européennes et américaines. La titrisation de ces créances a permis à

Natwest de libérer un montant de capital réglementaire égal à 400 millions de dollars

(5 milliards*100%*8%).

Cependant, une des limites de cette technique est que les investisseurs ne sont pas

informés du détail des créances et de leur historique. Par ailleurs, cette technique

requiert des coûts élevés (coût du montage de retraitement des risques, la différence

entre le coût de refinancement par dette au bilan et celui obtenu par la titrisation, le

coût des fonds propres économisés) et des délais de mise en place importants.

30

- Les cessions de créances et les swaps d’actifs

Les banques traitent de plus en plus leurs crédits comme des obligations ou des

actions. Ainsi, les cessions de créances permettent aux banques de gérer un

portefeuille en fonction d’objectifs de rentabilité en lui donnant une certaine flexibilité.

Grâce à cette technique, les banques ont la possibilité de modifier la structure de leur

bilan. Néanmoins, elle ne permet pas de vendre un risque de crédit qui n’existerait pas

au préalable dans le bilan. De plus, la cession de créances se traduit dans la plupart des

cas par des moins values qu’il faut gérer dans le cadre du compte d’exploitation de la

banque.

Il est également possible de traiter de véritables swaps d’actifs où sont échangés deux

dettes différentes. Par exemple, une banque vend de la « dette Renault » et achète en

échange de la « dette Peugeot » ou elle vend 8 millions d’euros du crédit Eurotunnel

achète en échange 100 millions d’obligations du crédit Foncier. De ce fait, tous les

échanges possibles sont envisageables.

La titrisation, les cessions de créances et les swaps d’actifs représentent des outils

importants dans la gestion bilantielle des banques. Il existe nécessairement une

incitation à sortir du crédit. En d’autres termes, si les banques veulent sortir des actifs

de leur bilan, il existera un prix sur le marché.

Toutes les techniques que l’on vient de voir permettent de réduire un risque de crédit

en le vendant. Cependant, cela n’est possible qu’à la seule condition que ce risque de

crédit existe déjà dans le bilan des banques. Par ailleurs, le client est souvent mis au

courant que sa contrepartie cherche à diminuer le risque de crédit initialement

contracté, ce qui n’est pas sans poser de difficultés commerciales.

31

III- PRATIQUES D’ANALYSE DE RISQUE CREDIT

III-1- Les pratiques classiques d’analyse du risque de crédit

La recherche d’un moindre risque de défaillance ou de crédit couplée au besoin de constituer un portefeuille de crédit de qualité a conduit les établissement à se pencher sur les méthodes développées soit par des économistes/économètres, soit par les services de recherche et développement d’institutions financières ou d’agences de notation et à les adapter aux PME. La méthode généralement adoptée consiste ç reprendre la grille proposée et à adapter les valeurs des ratios ou des indicateurs à la taille de l’entreprise. On se trouve ainsi en présence de modèles d’évaluation du risque de la PME dont l’architecture est quasiment identique à celle développée pour la grande entreprise cotée, les différences consistant principalement en un relâchement du niveau d’exigences requis.

Plusieurs techniques peuvent être utilisées pour évaluer le risque de crédit d’un emprunteur à savoir :

- l’analyse discriminante et le credit scoring

- la notation au sens des agences de rating

- la relation entre la probabilité de défaut et la prime de risque

- l’estimation du taux marginal de mortalité

- la méthode RAROC et ses dérivés.

III-1-1- l’analyse discriminante et le credit scoring

Les techniques de scoring sont nombreuses. Dans le cadre de ce rapport, il est apparu plus opportun de développer une analyse sur les fondements de ces techniques que de privilégier une approche descriptive et visant l’exhaustivité. Par conséquent, il est ici proposé une revue synthétique des principales méthodes utilisées en matière d’évaluation du risque crédit. Quelles que soient les techniques mises en œuvre, depuis de nombreuses années, l’objectif reste identique ; augmenter l’efficacité des prises de décision. Cela passe obligatoirement par une meilleure anticipation des incidents de paiement, une adaptation de l’offre de crédit, un travail sur la réduction du risque et

32

une planification de son évolution. Ces méthodes sont ici mentionnées car, en matière de financement, elles sont représentatives des tentatives d’évaluation les plus abouties.

Elles sont construites de manière assez conventionnelle sur la base de données bilantielles, ce qui correspond à l’hypothèse implicite selon laquelle la comptabilité constitue l’exact reflet de la réalité complexe de l’entreprise. A une valeur apparente d’un ration comptable correspond, de ce point de vue, une qualité réelle inhérente de l’entreprise. Nous serons conduits à remettre quelque peu en cause ce point de vue dans la partie positive du travail dans la mesure où il se révèle incompatible avec une vision des phénomènes économiques fondée sur la diversité des mondes de production. Néanmoins, la méthode de compilation des données utilisée, d’une part, et la présentation formelle des ratios, d’autre part, sont suffisamment appréciées des utilisateurs potentiels de ce type d’outils pour que, dans une optique opératoire, l’on s’en préoccupe.

La permanence de l’objectif ne doit pas pour autant cacher une réelle évolution des méthodes. Les premières méthodes de scoring étaient largement issues de l’analyse financière et reposaient sur des ratios financiers fondamentaux en nombre restreint. Ces méthodes ont ensuite évoluées vers plus de complexité afin de tenter d’obtenir des notes de plus en plus fiables et précises, notamment en tenant compte des spécificités sectorielles.

L’analyse discriminante est privilégiée par les constructeurs de scores. Il s’agit d’une technique statistique qui sert à prédire l’appartenance d’un objet à l’un de plusieurs groupes. Dans le cas d’une classification à deux groupes, l’analyse discriminante peut être réduite à une analyse de régression où la variable dépendante prendrait l’une de deux valeurs, par exemple 0 ou 1. L’exemple le plus célèbre d’application de cette technique est le modèle de 1968 d’Altman.

Sur un échantillon de 66 entreprises, 33 ayant connu la faillite et 33 ayant survécu, Altman a développé la fonction de prédiction suivante :

Z = 1.2 X1 + 1.4 X2 + 3.3 X3 + 0.6X4 + 1.0 X5

X1: Fond de roulement / actif total (liquidité)

X2: Bénéfices non répartis / actif total (âge, rentabilité, conservatisme)

X3: Bénéfices avant intérêt et impôt / actif total (rentabilité)

33

X4: Valeur au marché de l’avoir / valeur au livre de la dette (capitalisation)

X5: Ventes / actif (productivité)

Si le score obtenu est inférieur à 1.81, le modèle prévoit la faillite et si le score est supérieur à 1.81, alors il prévoit la survie.

Depuis cette fonction pionnière, un nouveau modèle commercial plus élaboré, appelé le modèle Zeta, a été élaboré. Plusieurs institutions financières américaines ont acheté ce modèle dans le but d’améliorer leurs décisions de crédit. De nombreuses institutions financières utilisent des modèles semblables pour faire l’attribution de leur carte de crédit aux consommateurs. Les établissements français ont également développé un savoir faire certain dans ce domaine. Sur la base de l’analyse statistique, différents éléments d’information reçoivent des points, correspondant à la valeur du coefficient dans la fonction discriminante, et si le total excède un certain seuil, alors on accorde la carte, si non on la refuse. De là vient d’ailleurs le terme courant de « credit scoring ». Le score obtenu dans ces modèles sert non seulement à prendre la décision d’accorder du crédit ou non, il peut aussi servir d’indicateur du niveau de risque. C’est ce modèle qui fonde également la méthode des scores développée par la Banque de France, le score BDFI mis en place depuis 1995 et applicable à un grand nombre d’entreprises qui doivent respecter certaines conditions :

- appartenir aux sociétés de l’industrie ;

- être soumises à l’IS ;

- vérifier des conditions de cohérence comptable et tout particulièrement :

* valeur brute des immobilisations corporelles en fin d’exercice >0

* valeur ajoutée>0

* capital engagé>0

Le score est construit comme une moyenne pondérée de ratios soit :

S = α1 R1 + α2 R2 + … + α7 R7 + β

Où αi …(i = 1.7) sont les coefficients définis à un facteur multiplicatif près.

β est la constante, tel que :

- si S> 0, l’entreprise est considérée saine

34

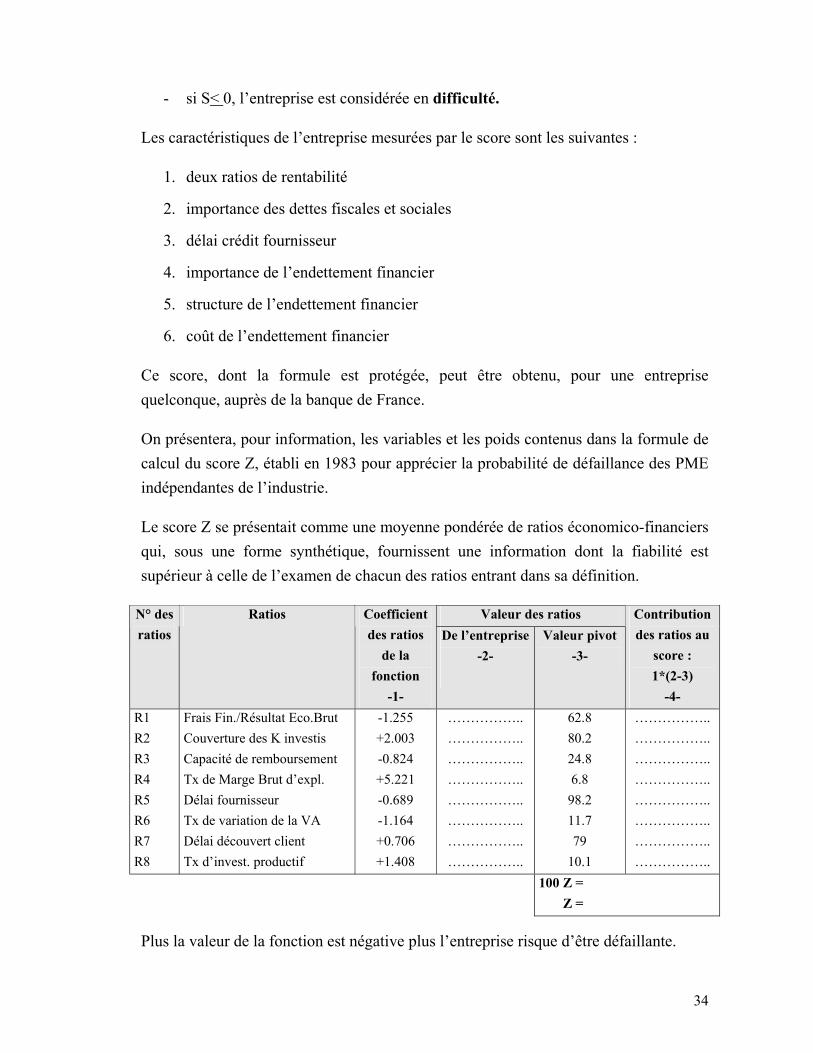

- si S< 0, l’entreprise est considérée en difficulté.

Les caractéristiques de l’entreprise mesurées par le score sont les suivantes :

1. deux ratios de rentabilité

2. importance des dettes fiscales et sociales

3. délai crédit fournisseur

4. importance de l’endettement financier

5. structure de l’endettement financier

6. coût de l’endettement financier

Ce score, dont la formule est protégée, peut être obtenu, pour une entreprise quelconque, auprès de la banque de France.

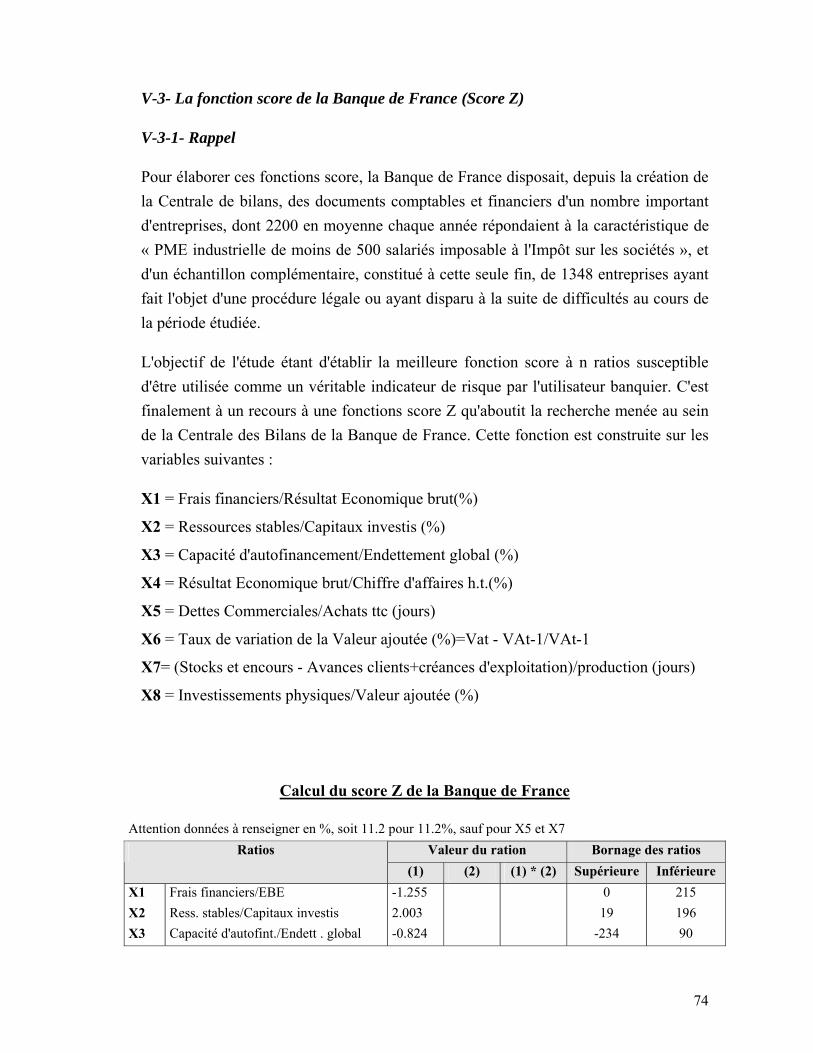

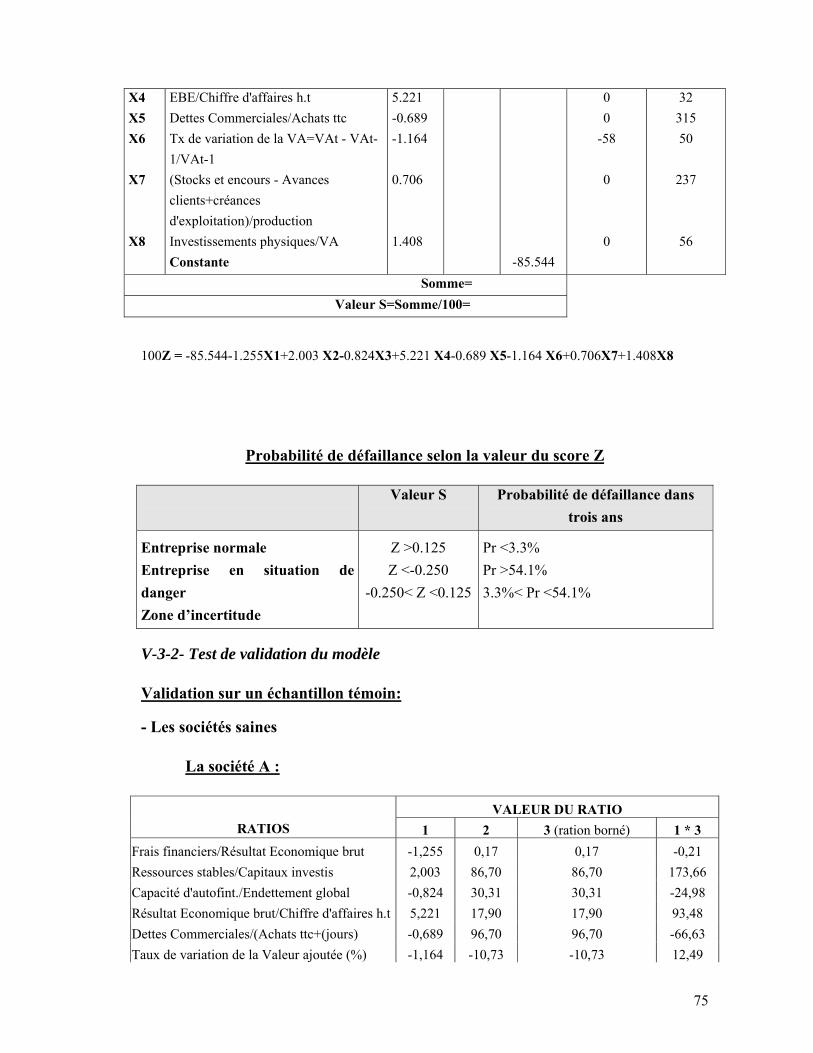

On présentera, pour information, les variables et les poids contenus dans la formule de calcul du score Z, établi en 1983 pour apprécier la probabilité de défaillance des PME indépendantes de l’industrie.

Le score Z se présentait comme une moyenne pondérée de ratios économico-financiers qui, sous une forme synthétique, fournissent une information dont la fiabilité est supérieur à celle de l’examen de chacun des ratios entrant dans sa définition.

Valeur des ratios N° des ratios

Ratios Coefficient des ratios

de la fonction

-1-

De l’entreprise-2-

Valeur pivot -3-

Contribution des ratios au

score : 1*(2-3)

-4- R1 R2 R3 R4 R5 R6 R7 R8

Frais Fin./Résultat Eco.Brut Couverture des K investis Capacité de remboursement Tx de Marge Brut d’expl. Délai fournisseur Tx de variation de la VA Délai découvert client Tx d’invest. productif

-1.255 +2.003 -0.824 +5.221 -0.689 -1.164 +0.706 +1.408

…………….. …………….. …………….. …………….. …………….. …………….. …………….. ……………..

62.8 80.2 24.8 6.8 98.2 11.7 79

10.1

…………….. …………….. …………….. …………….. …………….. …………….. …………….. ……………..

100 Z = Z =

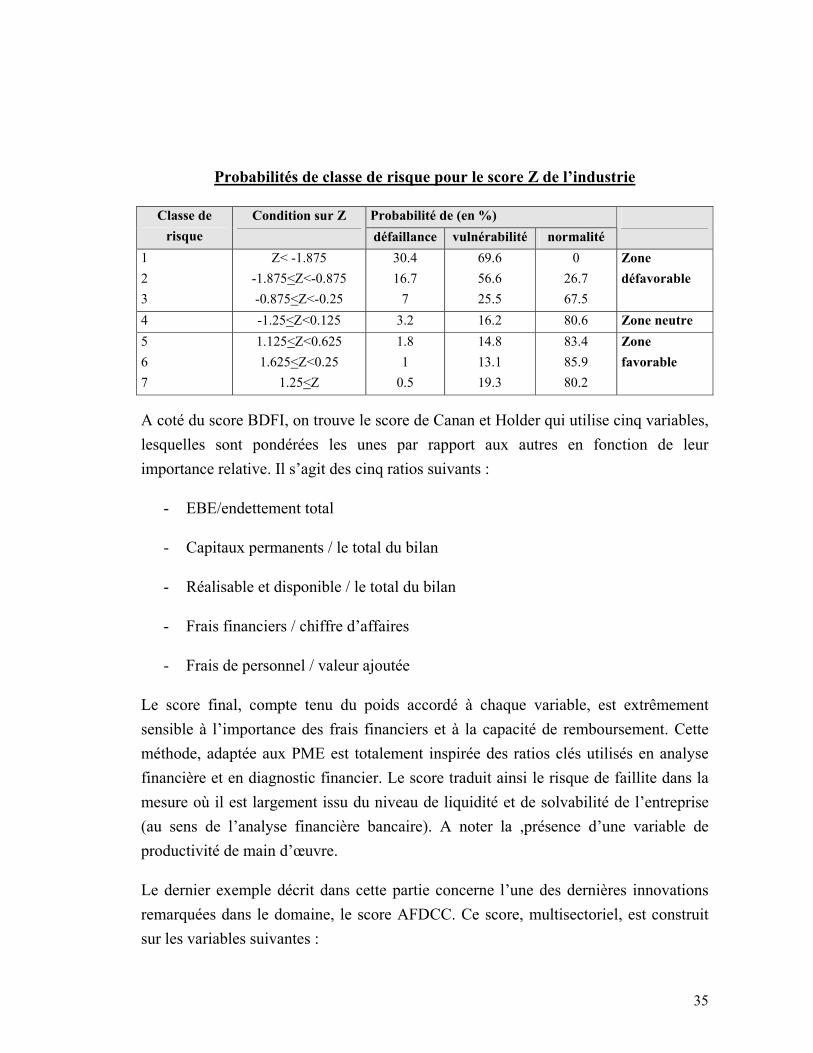

Plus la valeur de la fonction est négative plus l’entreprise risque d’être défaillante.

35

Probabilités de classe de risque pour le score Z de l’industrie

Probabilité de (en %) Classe de risque

Condition sur Z défaillance vulnérabilité normalité

1 2 3

Z< -1.875 -1.875<Z<-0.875 -0.875<Z<-0.25

30.4 16.7

7

69.6 56.6 25.5

0 26.7 67.5

Zone défavorable

4 -1.25<Z<0.125 3.2 16.2 80.6 Zone neutre 5 6 7

1.125<Z<0.625 1.625<Z<0.25

1.25<Z

1.8 1

0.5

14.8 13.1 19.3

83.4 85.9 80.2

Zone favorable

A coté du score BDFI, on trouve le score de Canan et Holder qui utilise cinq variables, lesquelles sont pondérées les unes par rapport aux autres en fonction de leur importance relative. Il s’agit des cinq ratios suivants :

- EBE/endettement total

- Capitaux permanents / le total du bilan

- Réalisable et disponible / le total du bilan

- Frais financiers / chiffre d’affaires

- Frais de personnel / valeur ajoutée

Le score final, compte tenu du poids accordé à chaque variable, est extrêmement sensible à l’importance des frais financiers et à la capacité de remboursement. Cette méthode, adaptée aux PME est totalement inspirée des ratios clés utilisés en analyse financière et en diagnostic financier. Le score traduit ainsi le risque de faillite dans la mesure où il est largement issu du niveau de liquidité et de solvabilité de l’entreprise (au sens de l’analyse financière bancaire). A noter la ,présence d’une variable de productivité de main d’œuvre.

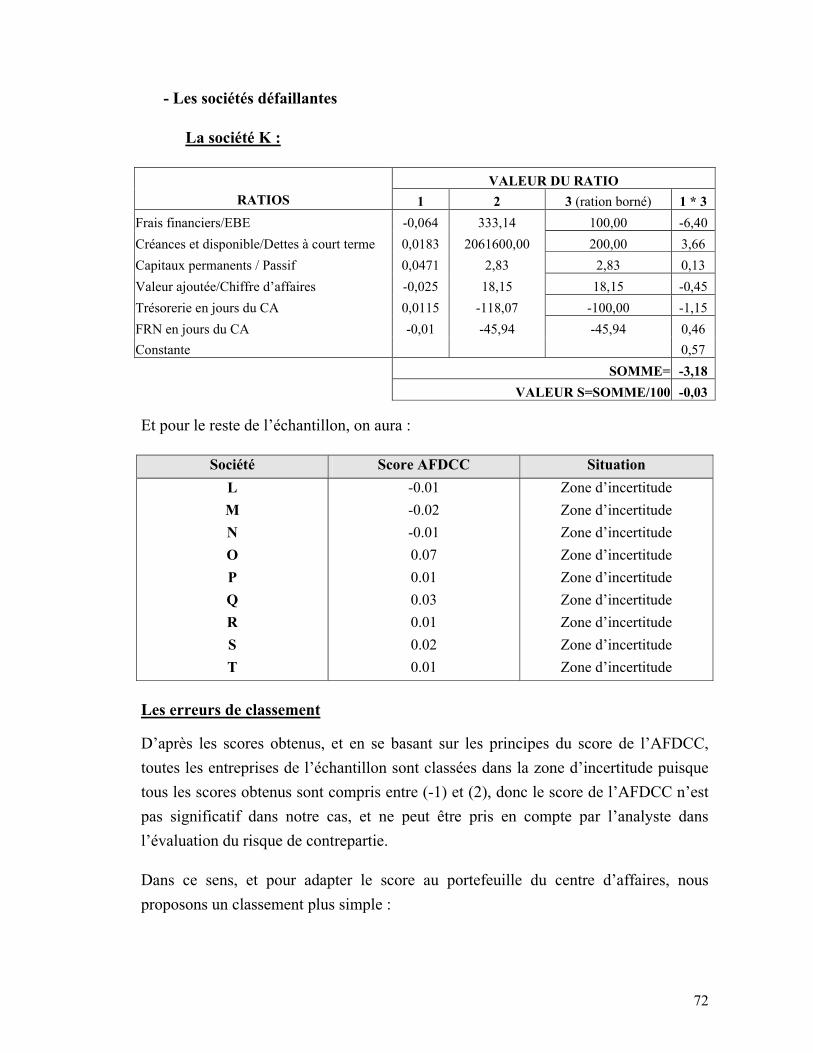

Le dernier exemple décrit dans cette partie concerne l’une des dernières innovations remarquées dans le domaine, le score AFDCC. Ce score, multisectoriel, est construit sur les variables suivantes :

36

- Frais financiers / excédent brut d’exploitation

- Créances et disponibilités / dettes court terme

- Capitaux permanents / total passif

- Valeur ajoutée / chiffre d’affaire

- Trésorerie / chiffre d’affaires

- Fonds de roulement / chiffre d’affaires

Le succès de ce score tient à son niveau d’efficacité proche de 95%. Les deux variables dominantes sont celles concernant les frais financiers et les capitaux permanents. Il a été remis à jour en 1998.

La définition de groupes qui résulte de l’utilisation de l’analyse discriminante à des fins financières permet d’envisager plusieurs usages aux scores. L’étude exploratoire des variables explicatives permet de mettre en évidence les différentes familles de facteurs intervenant dans le score et, plus particulièrement ici dans l’occurrence de la défaillance. Elle autorise ainsi une compréhension des conditions d’obtention du résultat et la réalisation d’un suivi sur la construction même de l’indicateur. Le diagnostic individuel confère au score un rôle dans la prise de décision par la banque. Cette dernière peut l’utiliser, à côté d’autres indicateurs qui définiront la méthode de scoring dans sa globalité, pour apprécier le risque de défaillance d’une entreprise ; mais elle peut également s’en servir comme instrument de gestion interne utilisé dans le calcul de prime de risque à appliquer pour converger autant que faire se peut vers un taux de monopole discriminant. Grâce à la probabilité à posteriori, les scores tirés de l’analyse discriminante peuvent également être utilisés comme indicateur du risque individuel pour chaque entreprise d’une population. C’est là l’usage le plus connu du score qui fonde l’établissement d’une différenciation entre entreprises selon leur nature juridique, leur taille ou leur secteur d’activité. Enfin, dans une optique d’analyse de portefeuille, la contribution du score permet de déterminer les critères de performance globale du portefeuille de crédit et ainsi, procéder à des combinaison de clients qui tendent vers l’efficience.

L’évolution des méthodes de scoring, vers plus de complexité, tient essentiellement à la volonté des praticiens du crédit d’intégrer le recours aux normes sectorielles pour préciser les scores. Ce qui explique aussi le recours accru aux outils informatiques dédiés à l’aide à la décision, comme les systèmes experts. Car le succès opérationnel

37

de ces méthodes est la preuve de leur efficacité. Elle présentent de nombreux avantages, dans des domaines différents.

Sur le plan technique, le premier avantage, fondamental, est l’anticipation à court ou moyen terme d’une défaillance. C’est par ailleurs une approche objective, déshumanisée car indépendante de la relation entre l’entreprise et le crédit-manager. C’est une méthode simple et rapide de classification des entreprises. Viennent enfin s’ajouter des avantages organisationnels évidents : une meilleure compréhension du portefeuille client, une automatisation possible de la décision pour les entreprises les meilleures, une possible délégation de cette décision.

Avec le recul et l’expérimentation, les limites des fonctions score sont elles aussi assez claires. La première est d’ordre statistique. La distribution des défaillances est généralement supposée suivre une loi normale, ce qui est fort contestable. Par ailleurs les entreprises saines sont généralement mieux caractérisées que les entreprises en difficultés. Il est de plus difficile de dire si une entreprise risquée ne finit pas par être défaillante en raison de l’aversion qu’elle inspire, ce qui ne manquerait pas de faire ressembler le score à une prophétie auto-réalisatrice.

Les méthodes de scoring ne peuvent être évaluées que sur la base de leur efficacité, c’est à dire ex-post. Elles mériteraient aussi des remises à jour permanentes, ce qui pourrait aller à l’encontre de leur utilisation concrète. Enfin, ces méthodes sont extrêmement proches des ratios financiers et c’est peut-être là leur principale limite, dans la mesure où elles n’intègrent pas, le plus souvent, des mesures du risque de défaillance basées sur des variables plus qualitatives.

III-1-2- La notation : un score négocié élargi à des variables qualitatives :

Du score à la notation il n’y avait plus qu’un pas ! pas si évident pourtant, car les notations faisant référence sur le marché sont l’aboutissement d’une démarche d’évaluation concertée et multidimensionnelle (ou multidisciplinaire) recouvrant des domaines à priori éloignés de la gestion financière traditionnelle. La notation, au sens « agence de notation », intègre beaucoup plus ces éléments qualitatifs. Il est par exemple possible d’intégrer dans l’analyse du risque des variables stratégiques, une étude du risque sectoriel, ainsi qu’une évaluation de la qualité du management de l’entreprise.

38

Nous énoncerons simplement dans cette partie les critères pouvant venir compléter une approche financière traditionnelle. Ils ne peuvent évidemment pas tous être retenus pour construire une note unique. La construction d’une note adaptée aux PME relève donc, en amont, d’une procédure de sélection parmi ces champs.

Le travail sur les données qualitatives des entreprises n’est pas récent, et de nombreux travaux ont déjà été réalisés dans ce domaine. Il a cependant connu un nouvel essor sous l’impulsion d’agences comme Moody’s et Standard and Poors. La plupart des grandes entreprises font désormais le choix d’être notées, tout spécialement lorsqu’elles doivent faire appel à l’épargne publique. Un nouveau lobby semble s’être constitué.

Le travail de fonds réalisé par les agences de notation ou par des établissements de crédit en matière de grilles de cotation fait cependant apparaître des dimensions d’analyse pertinentes. Dans cette partie nous présenterons tout d’abord une liste de variables qualitatives avant de détailler le processus de notation mis en place par la plupart des agences.

Les grilles de cotations font, en autres, apparaître les variables suivantes (cette listes ne prétend pas être exhaustive) :

- L’appartenance à un groupe

- Nature et taille des clients (intermédiaire ou final)

- Concentration du portefeuille clients

- Fidélisation des clients

- Type de marché (cyclique ou non, saisonnier ou non,…)

- Activités de sous-traitance

- Régularité de la croissance de l’activité (chiffre d’affaire souvent)

- Nature des garanties données sur des crédits antérieurs (hypothèques,…)

- Qualité du dirigeant (âge, formation, expérience entrepreneuriale, antécédents bancaires, capacité de persuasion au sens commercial, qualité de gestion du personnel,…)

- Nombre de partenaires financiers (banques, capital risqueurs,…), leur localisation géographique.

- Durée des relations avec les partenaires financiers

- Qualité formelle de la demande de crédit

39

- Qualité de l’argumentation fournie dans ce dossier

- L’avantage concurrentiel de l’entreprise, sa durée

- Evaluation des barrières à l’entrée dans le métier

- Niveau de diversification de l’entreprise (en matière de produits, de format de produits, géographique)

- Qualité de l’assise technologique

- Risques de rupture technologique

- Stabilité et visibilité sur les cash-flows futurs

- Les besoins prévisionnels d’investissement

- La propriété des actifs d’exploitation

- La transférabilité ou spécificité des actifs (revente, approche liquidative)

- L’intensité capitalistique du secteur

- La maturité des marchés visés

- L’évaluation d’une taille critique

- Structure de propriété du capital (risque de gestion sous-optimale)

- Nature du marché géographique (local, régional, national, international)

- Existence d’une structure de décision collégiale

Ces variables peuvent être regroupées en différentes catégories : risque sectoriel, analyse stratégique, territoire financier, structures de propriété et de décision, qualité du management et qualité de la gestion, notamment sur le plan prévisionnel, nature de la relation entre l’entreprise et les établissements de crédit.

Si la piste proposée ci-dessus n’est pas exhaustive, force est de constater quelle est longue ! Et il est probable qu’une méthode de notation des PME ne puisse reprendre l’ensemble de ces dimensions. Cependant, quelque soit l’issue d’un arbitrage entre capacité de mise en œuvre de la méthode et son niveau de complexité, il est évident que cette note devra constituer un indicateur évolutif et négocié. Car le succès de la notation, pour les grandes entreprises, est probablement lié au processus de notation lui même. Il respecte plusieurs étapes :

- Réunion préalable, présentation rapide du métier par l’entrepreneur ;

- Désignation d’un analyste spécialiste dans le métier ;

- Phase d’analyse de l’entreprise ;

40

- Notation en comité (décision collégiale) ;

- Remise en cause possible de la proposition de notation ;

- Publication de la note ;

- Suivi et remise à jour de la note.

La note est toujours présentée comme un élément « vivant » susceptible d’appuyer la démarche de prévention contre les défaillances. Elle doit aussi être « négociée » afin que l’entreprise adhère au système de notation. Cette procédure, adaptée aux grandes entreprises, peut paraître lourde pour des PME. Cependant, le principe d’une décision concertée semble inévitable. Elle doit être abordée, par l’entreprise comme par l’agence de notation, comme un investissement initial pouvant permettre de simplifier les relations futures à moyen terme entre les PME et les établissements de crédit.

Compte tenu de l’hétérogénéité de la population de cette classe d’entreprises, il est probable que les approches qualitatives puissent être encore plus importantes que pour les autres. Cela ne doit pas pour autant conduire à perdre de vue les fondamentaux de l’analyse financière. Par ailleurs, la dimension prévisionnelle semble devoir être conservée, en ce qui concerne les variables qualitatives, afin de préserver la dimension « prévention » du score. Le choix des autres variables qualitatives s’avère donc relever d’un arbitrage difficile. Mais il est probable que certaines catégories identifiées parmi ces variables doivent être résumée à leur plus simple expression (une question ou deux), compte tenu de l’activité de la plupart des PME, avec néanmoins le soucis constant de respecter l’objectif premier d’un score ou d’une notation : l’efficacité en matière de gestion du risque de défaillance.

III-1-3- La relation entre La probabilité de défaut et la prime de risque

On peut établir la relation directe entre le taux d’intérêt exigé et la probabilité de défaut de la manière suivante. Soient :

- p : la probabilité que l’emprunteur fasse le remboursement tel que convenu

- k : le taux d’intérêt du prêt incluant la prime de risque

- i : le taux d’intérêt sans risque

41

Et supposons pour commencer qu’en cas de défaut la banque ne reçoive rien, alors si la banque est neutre face au risque, c’est-à-dire indifférente entre deux probabilités qui ont la même espérance de gain, la relation suivante existera :

(1) p(1+k) = 1+i d’où on obtient p = (1+i) / (1+k)

Pour élaborer sur ce cas, si la banque pense recevoir une proportion g de son dû en cas de défaut, alors on a :

(2) g(1+k)(1-p) + p(1+k) = 1+I

et on peut alors obtenir que la prime de risque sur ce prêt devrait être

(3) k – i = ((1+i)/(g+p-gp)) – (1+i)

Cette formule qui est symétrique par rapport aux variables g et p montre qu’une baisse dans la probabilité de plein remboursement peut être compenser par une hausse du facteur g, qui correspond à la valeur des garanties en cas de défaut.

La relation (1) peut être généralisée à la situation d’un prêt sur plusieurs périodes ou années. En utilisant la structure à terme des taux d’intérêt on peut extraire le taux à terme pour les obligations du gouvernement (f1) et pour celle de l’entreprise (c1), et alors on peut calculer la probabilité implicite de défaut (p2) pour les obligations de l’entreprise pour l’année deux. Les relations utilisées sont les suivantes :

Gouvernement : (1+i2)2 = (1+i1) (1+f1)

Entreprise : (1+j2)2 = (1+j1) (1+c1)

Probabilité de survie : p2 = (1+f1) / (1+c1)

Cette approche peut être généralisée pour déterminer le taux implicite de survie p ou de défaut (1-p) pour toutes les périodes futures.

On peut alors calculer la probabilité cumulative de défaut pour un groupe de périodes. Ainsi, la probabilité de défaut pour deux années est donnée par al formule :

Cp = 1 - (p1 p2) 1 – probabilité de survie à l’année 1 x probabilité de survie à l’année 2

42

III-1-4- L’estimation du taux marginal de mortalité

Cette méthode consiste à calculer le taux de défaut sur la base de données historiques. On définit le taux marginal de mortalité (TMM) ainsi :

TMM = Valeur totale des titres de catégorie x ayant fait défaut durant l’année t Valeur totale des titres de catégorie x en circulation au début de l’année t

III-1-5- La méthode RAROC

La méthode RAROC, Risk Adjusted Return On Capital, consiste à comparer le revenu provenant de la prime de risque et des autres frais au capital à risque.

RAROC = Revenu annuel lié à la prime de risque et aux autres frais Capital à risque

La principale difficulté de cette méthode est d’évaluer correctement le capital à risque.

Une approche possible consiste à construire à l’aide de données historiques la distribution cumulative des emprunteurs en fonction de la fraction de l’emprunt effectivement remboursée. Il faut alors choisir un certain niveau de risque par exemple 1%. En consultant ensuite la distribution cumulative, on peut observer la fraction remboursée au niveau du premier centile de la distribution. Cette fraction pourrait être de 60% par exemple. Le capital à risque dans ce cas serait de 40% du montant prêté. Une fois le RAROC calculé, on doit le comparer à un niveau cible pour juger si le rendement offert par le prêt est satisfaisant ou non.

La méthode RAROC a été développée à l’origine par la firme Bankers Trust, qui offre sur son site la description de son produit : RAROC2020. Un autre approche similaire et très populaire pour aider à la mesure et au contrôle du risque de crédit est celle proposée par la firme J.P. Morgan avec son produit CreditMetrics.

Ces critères illustrent la tendance à considérer les PME et tout particulièrement les PME comme des hypofirmes qui ne sont en fait que des réductions à l’échelle de la grande entreprise cotée. Elles peuvent donc être décrites et appréciées à l’aide des mêmes méthodes et critères, seules les valeurs pivots ou critiques qui sont assignées à ces derniers variant selon la taille de l’entreprise considérée. Cette attitude, très largement diffusée parmi les professionnels de la finance est en grande partie étayée par un large pan de la recherche académique qui n'accorde aucune spécificité aux

43

petites entreprises, le critère de taille étant supposer capturer l'intégralité des différences entre les entreprises.

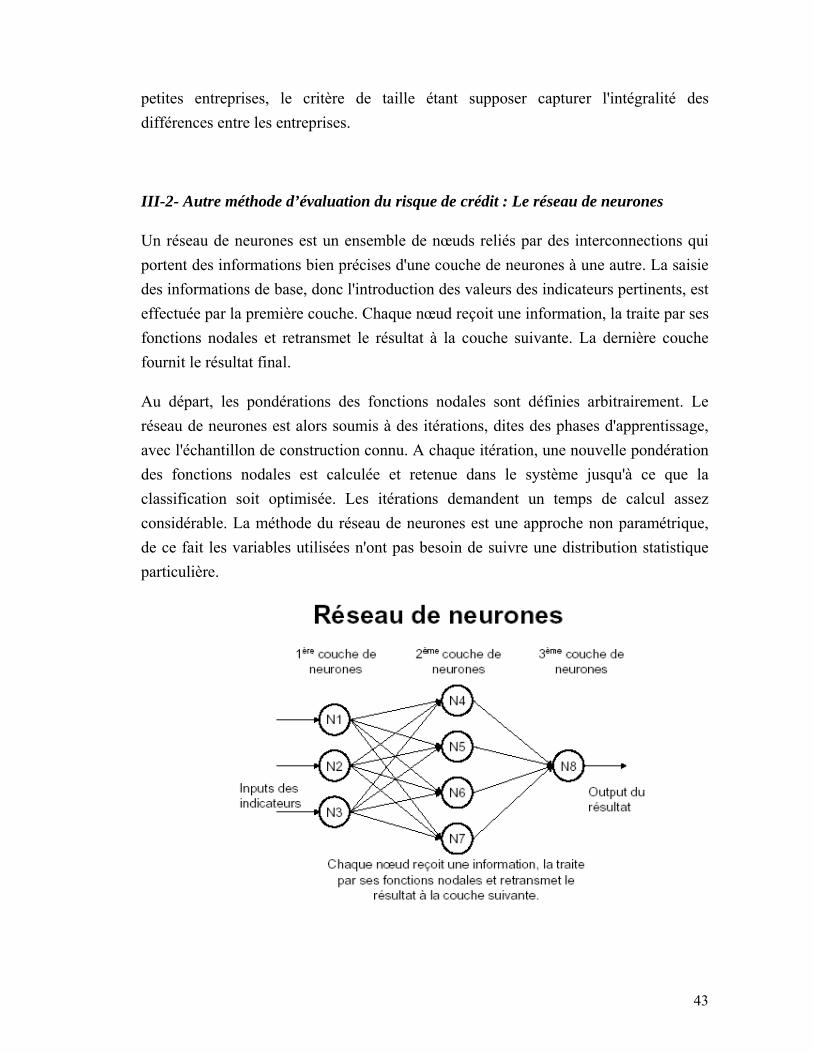

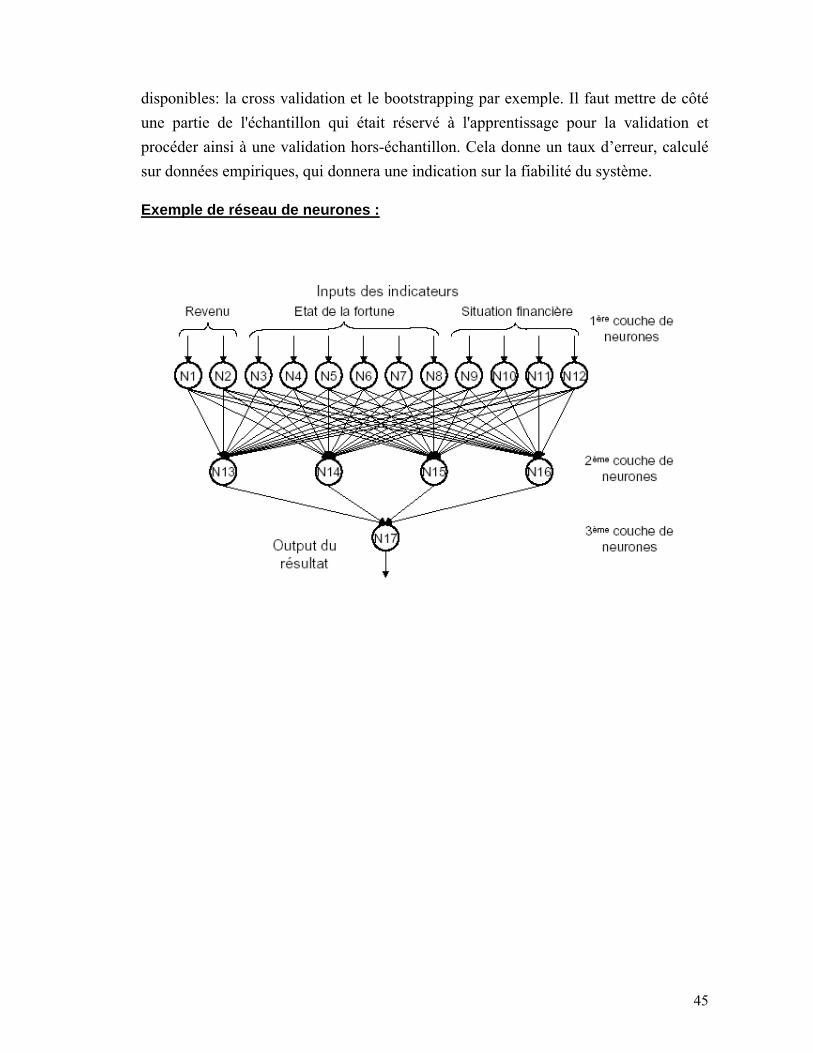

III-2- Autre méthode d’évaluation du risque de crédit : Le réseau de neurones

Un réseau de neurones est un ensemble de nœuds reliés par des interconnections qui portent des informations bien précises d'une couche de neurones à une autre. La saisie des informations de base, donc l'introduction des valeurs des indicateurs pertinents, est effectuée par la première couche. Chaque nœud reçoit une information, la traite par ses fonctions nodales et retransmet le résultat à la couche suivante. La dernière couche fournit le résultat final.

Au départ, les pondérations des fonctions nodales sont définies arbitrairement. Le réseau de neurones est alors soumis à des itérations, dites des phases d'apprentissage, avec l'échantillon de construction connu. A chaque itération, une nouvelle pondération des fonctions nodales est calculée et retenue dans le système jusqu'à ce que la classification soit optimisée. Les itérations demandent un temps de calcul assez considérable. La méthode du réseau de neurones est une approche non paramétrique, de ce fait les variables utilisées n'ont pas besoin de suivre une distribution statistique particulière.

44

Il n'existe pas une méthode spécifique pour la construction d'un réseau de neurones et on pourrait imaginer n'importe quelle architecture. Mais il faut être conscient que plus il y a de couches et de nœuds dans une couche, plus le temps de calcul est long.

La mise en place d’un réseau de neurones s’effectue généralement en quatre étapes : choix des échantillons, élaboration de la structure, apprentissage, validation.

Choix des échantillons