Calcul des coûts complets de la formation professionnelle ...

Ses–PremièreES3–2017/2018–MmeMotais

1

Partie1–Laproduction:Commentsontproduitesetrépartieslesrichesses?

Chapitre2–EntrepriseetproductionProblématique:Indicationscomplémentaires:Aprèsavoirprésenté ladiversitédesentreprises,onmontreraque leschoixduproducteurportentà la foissur lacombinaison des facteurs de production et sur le volume de la production. On introduira les notions clés del'analysedelaproductiondel'entreprise,notammentlaloidesrendementsdécroissants.Onmontreral'utilitépourl'entreprised'instrumentsdesuividesonactivitéetdesesrésultatsenprésentantunestructuresimplifiéeducomptederésultatetdubilan.Notions: Facteurs de production, coûts (total, moyen et marginal), recettes (totale, moyenne, marginale),productivité,loidesrendementsdécroissantsObjectifs:

- Définirlesnotionsdefacteurdeproduction- Définirlanotiondecoûtetderecette- Définirlanotiondeloidesrendementsdécroissants- Présenterbilanetcomptederésultat

Plan

I. Ladiversitédesentreprisesa. Latailleb. Lesecteurd’activitéc. Lestatutjuridique

II. Commentproduire?a. Lacombinaisonproductiveb. Commentchoisirsacombinaisonproductive?c. Evaluerl’efficacitédelacombinaisonproductive:laproductivité

III. Combienproduire?a. Lesrecettesb. Lescoûtsc. Objectifàatteindre:lamaximisationduprofit

IV. Commentévaluerl’activitéetlesrésultatsd’uneentreprise?a. Lecomptedebilanb. Lecomptederésultat

Ses–PremièreES3–2017/2018–MmeMotais

2

I. Ladiversitédesentreprises Activité1Engroupevousallezétudierpartouslesmoyensàvotredispositionunedesentreprisessuivantes,puisvousrépondrezauxquestions:Entreprises:L’Oréal,FranceRestaurantLaPetiteMaison,CayenneSomfy,France

AirFrance,FranceTropicAuto,RemireMontjolyJeanFrancoisChantemargue,Kourou

Questions:

1) Combiendesalariéstravaillentdanscetteentreprise?2) Queproduit-elle?3) Quelestsonsecteurd’activité?4) Quelchiffred’affairesréalise-t-elle?5) Quiestledirigeantdecetteentreprise?Quelestsonstatut?6) Quelestlestatutjuridique(ouformejuridique)del’entreprise?

Sourcesàconsulter:http://www.societe.com/,lesitedesentreprises,vosmanuels…

A. Latailledel’entreprise:lenombredesalariésActivité2:Laproductionausensdel’économisteLesentreprisespeuventêtreclassifiéesenfonctiondeleurdifférencedetaille.CettetaillepeutêtremesuréeenfonctiondeleurVA,deleurchiffred’affaire,oudeleurnombredesalariés.Enprenantlecritèredunombredesalariés,onpeutdistinguer4catégoriesd’entreprises:

Typed’entreprise Nombredesalarié Nbd’entreprises

En%

Lesmicrosentreprises Moinsde10personnes 2700000 Lespetitesetmoyennesentreprises=PME

Moinsde250personnes 164000

Lesentreprisesdetailleintermédiaire=ETI

Entre250et4999personnes

4600

Grandesentreprises Plusde4999personnes 240 INSEE,2010

1) Quelleétaitlenombretotald’entreprisesen2010?Lenombretotald’entrepriseen2010étaitde2868840

2) Quelleétaitlapartdesmicro-entreprisesetdesgrandesentreprises?LesTPEreprésentent94%desentreprisesfrançaises.C’estuneparticularitédelaFrance,enAllemagne,ontrouvebeaucoupplusd’entreprisesdetaillemoyenneLesGrandsgroupesreprésententmoinsd’1%desentreprisesfrançaises.

3) Oùclasseriezvouslesentreprisesquevousavezétudié?L’Oréalà+de6000àgrandgroupeRestaurantLaPetiteMaisonàCayenneàinférieurà10àTPESomfyàEntre1300et1399àETIAirFranceà52173àGrandgroupeTropicAutoàEntre10et19àTPEJeanFrancoisChantemargueàentre6et9àTPEDesmicroentreprisesbeaucoupplusprésentesenGuyaneCespetitesstructuressontplusprésentesdanslesdépartementsd’outre-mer.EnGuyane,prèsde7100microentreprisesemploient30%dessalariésdudépartement,c’estbeaucoupplusqu’enmoyennenationale(19%).

Ses–PremièreES3–2017/2018–MmeMotais

3

B. Lesecteurd’activitéLesactivitéséconomiquespeuventêtrerépartiesentroisgrandssecteurs,selonlaclassificationdeJeanFourastié.o Lesecteurprimaire:exploitationdesressourcesnaturelles->agriculture,pêcheetindustriesextractives->4%de

l’emploi.o Lesecteursecondaire:transformationdesproduits->industriesdetransformation,bâtimentsettravauxpublics)

37%horsagriculture.o Lesecteurtertiaire:lesservicesausenslarge->commerce,transportsetcommunications,servicesmarchandsaux

entreprisesetauxparticuliers,servicesdesadministrationspubliques.->63%horsagriculture.Onparleaujourd’huidetertiarisationdeséconomies=letertiaireoccupeunepartde+en+importantedesentreprisesetdel’emploi(celan’apastoujoursétélecas,avantc’étaitl’industriequidominait).

1) Oùclasseriezvouslesentreprisesquevousavezétudié?L’OréalàsecondairecarcréationdeproduitsdesoinsRestaurantLaPetiteMaisonàCayenneàServicecarventedeproduitsalimentaireSomfyàSecondaireetTertiaireàProductiondevoletroulantetinstallationdeservicesdedomotiqueAirFranceàTertiaireàPrestationdetransportTropicAutoàTertiaireàRéparationdevéhiculesJeanFrancoisChantemargueàPrimaireàProductiondelégume

C. Lestatutjuridique

Formejuridique Nombred’associé Capitalsocial Responsabilité Régimefiscal

Entrepriseindividuelle(auto-entrepreneur) 1personne Pasdecapital

socialLedirigeantestresponsablesurssesbienspropres.Responsabilitéillimité. Impôtsurlerevenu

Entrepriseunipersonnelleàresponsabilitélimitée(EURL)

1personne Aucuncapitalminimum

Laresponsabilitéestlimitéeauxapportsdel’associé Impôtsurlerevenu

Sociétéàresponsabilitélimitée(SARL) Entre2et100 Aucuncapital

minimumResponsabilitédesassociés(gérants)limitésàleursapports Impôtsurlessociétés

Sociétéparactionssimplifiées(SAS)

1personne(SASU)ou+

Aucuncapitalminimum Responsabilitélimitée Impôtsurlessociétés

Sociétéanonyme(SA) 7minimum 37000€

UnPDGdirigel’entrepriseavecunconseild’administration(3personnesou+).Responsabilitélimitéeaumontantdesapportsdesactionnaires

Impôtsurlessociétés

D’après«infographiesurlesstatutsjuridiquesdel’entreprise»,lentreprise.lexpress.fr,28juillet2014

1) Oùclasseriezvouslesentreprisesquevousavezétudié?L’OréalàSAàLesactionnairessontnombreuxRestaurantLaPetiteMaisonàCayenneàSARLSomfyàSASAirFranceàSATropicAutoàEIJeanFrancoisChantemargueàEI

2) Quepeut-onconcluredecesstatutsjuridiques?Quelssontlesgrandesdifférencesetlespointscommuns?Ilss’adaptentàl’activitéetlatailledel’entreprise.Lorsquecelle-cigrandietnécessitedesinvestissementspoursedévelopper,ellepermetàdesassociésd’entreraucapital.Lechoixdustatutdépenddelaresponsabilitéqueledirigeantveutporteretdesavolonté(ounon)des’associer.Auto-entrepreneur,sijefaisfaillite,jesuisleseulresponsable.Jevaisvendremamaisonpourépongermesdettesparexemple.Société=plusieursapportsaudépart,sil’entreprisefaitfaillite,jeneperdsquecequej’aiapporté.Mêmesiilexisteunegrandediversitéd’entreprises,ilexistequandmêmedessimilitudes:

Ses–PremièreES3–2017/2018–MmeMotais

4

v L’entreprisen’estconsidéréequecommeunproducteur:leséconomistesnes’intéressentqu’àl’activitédeproductiondel’entrepriseetoccultentladimensionsocialedel’entreprise.L’entrepriseproduitdanslebutdemaximisersonprofit,c’est-à-diredeproduireaumoindrecoût.

v Touteentreprisechercheàrépondreàdeuxquestions:Commentproduireaumoindrecoût?Autrementdit,quelleestlacombinaisonproductivelaplusefficace?OnrépondàcettequestiondansleII.Combienproduireaumoindrecoût?Autrementdit,quelestleniveaudeproductionleplusrentable?OnrépondàcettequestiondansleIII.Onretiendraunedéfinitionsimpleetlargedelanotiond’entreprise:Organisationquicombinedesfacteursdeproductionpourproduiredesbiensetservicesdestinésàêtrevendussurunmarché.Sonobjectif,danslamajoritédescas,estdemaximisersonprofit.Activité3:TexteàtrousLesentreprisesfrançaisessedifférencientlesunesdesautressurlabasedetroiscritères:- Latailledel’entreprise,leplussouventévaluéeparlenombredesalariés.Lamajoritédesentreprises

françaisessontdesTPEoumicroentreprise,quiemploiemoinsde10personnes.C’estencoreplusvraidanslesDOMetnotammentenGuyaneoùilexisteprèsde7100microentreprises.

- Lesecteurd’activité,primaire,secondaireoutertiaire.Lagrandemajoritédesentreprisesproposentdesservices.Cettedivisiondutissud’entrepriseensecteurpermetdemieuxcomprendrecommentl’économied’unpayss’organise:lesentreprisesdespayspeudéveloppésproduisentmajoritairementdesbiensdesecteurprimaireousecondaire.

- Lestatutjuridique,quiengagelaresponsabilitédesdirigeants.Lechoixd’uneformejuridiquedépendavanttoutdépenddelaresponsabilitéqueledirigeantveutporteretdesavolonté(ounon)des’associer.LesstatutEIouEURLcorrespondentdavantageauxpetitesentreprises,alorsquelamajoritédesETIetdesgrandsgroupeschoisissentlestatutdeSApourfavoriserl’entréedecapitaletdoncsedévelopper.

Cependant,unobjectifcommunrapprochenttouteslesentreprises:ellescherchenttoutesàréaliserduprofit.

II. Commentproduire?RepartirdutableauduboulangerduChapitre1pourrappelerfacteursdeproductionTravailetCapital.Rapiderappel+réalisationschémaFacteursdeproduction:ressourcesutiliséesparuneunitédeproductionpourproduiredesbiensetdesservices

- Facteurtravail=lesagentsquitravaillentdansl’entreprise- Facteurcapital=lecapitaltechnique

o Capitalfixe:utilisépendantplusd’unanetquin’estpasdétruitoutransformépendantleprocessusdeproduction

o Lecapitalcirculant(ouCI)détruitoutransformépendantleprocessusdeproduction

A. LacombinaisonproductiveCombinaisonproductive:proportiondecapitaltechniqueetdetravailutilisépourproduire.L’entreprisevachercheràcombinerleplusefficacementpossibleunecertainequantitédetravailavecunecertainequantitédecapitalpourproduireunecertainequantitédebiensoudeservice.Activité4:Facteurcomplémentaireousubstituable?

Ses–PremièreES3–2017/2018–MmeMotais

5

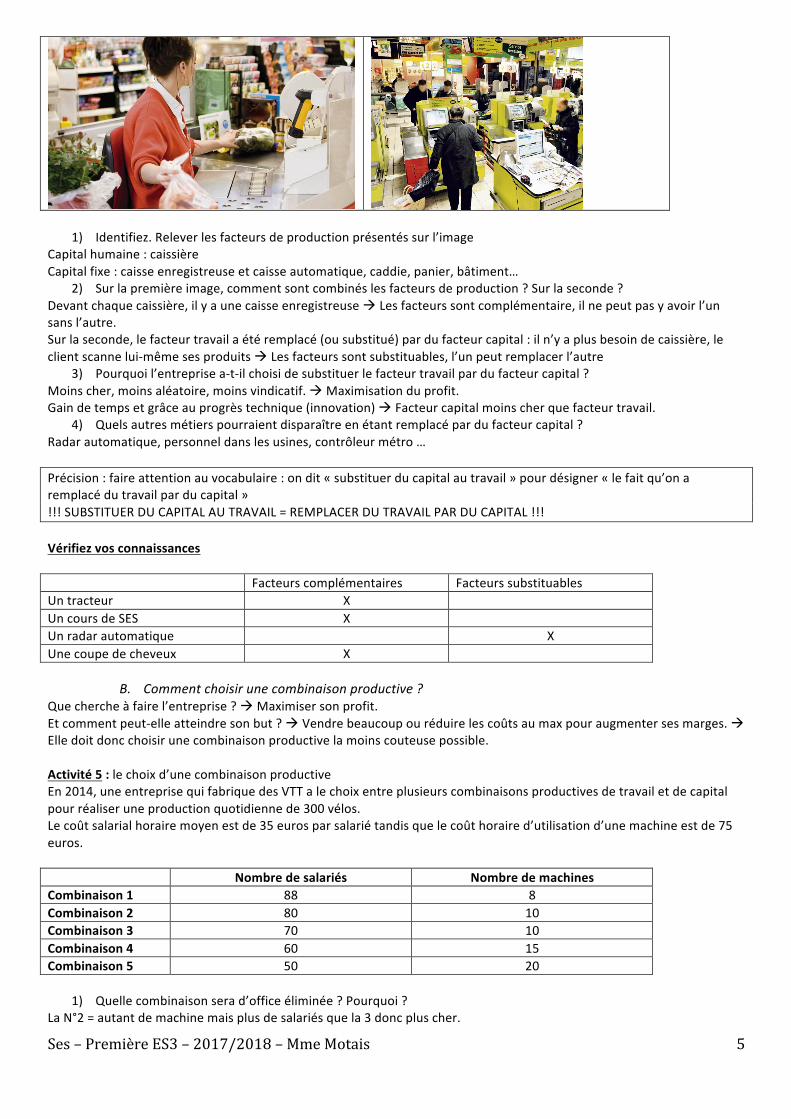

1) Identifiez.Releverlesfacteursdeproductionprésentéssurl’imageCapitalhumaine:caissièreCapitalfixe:caisseenregistreuseetcaisseautomatique,caddie,panier,bâtiment…

2) Surlapremièreimage,commentsontcombinéslesfacteursdeproduction?Surlaseconde?Devantchaquecaissière,ilyaunecaisseenregistreuseàLesfacteurssontcomplémentaire,ilnepeutpasyavoirl’unsansl’autre.Surlaseconde,lefacteurtravailaétéremplacé(ousubstitué)pardufacteurcapital:iln’yaplusbesoindecaissière,leclientscannelui-mêmesesproduitsàLesfacteurssontsubstituables,l’unpeutremplacerl’autre

3) Pourquoil’entreprisea-t-ilchoisidesubstituerlefacteurtravailpardufacteurcapital?Moinscher,moinsaléatoire,moinsvindicatif.àMaximisationduprofit.Gaindetempsetgrâceauprogrèstechnique(innovation)àFacteurcapitalmoinscherquefacteurtravail.

4) Quelsautresmétierspourraientdisparaîtreenétantremplacépardufacteurcapital?Radarautomatique,personneldanslesusines,contrôleurmétro…

Précision:faireattentionauvocabulaire:ondit«substituerducapitalautravail»pourdésigner«lefaitqu’onaremplacédutravailparducapital»!!!SUBSTITUERDUCAPITALAUTRAVAIL=REMPLACERDUTRAVAILPARDUCAPITAL!!!Vérifiezvosconnaissances Facteurscomplémentaires FacteurssubstituablesUntracteur X UncoursdeSES X Unradarautomatique XUnecoupedecheveux X

B. Commentchoisirunecombinaisonproductive?Quechercheàfairel’entreprise?àMaximisersonprofit.Etcommentpeut-elleatteindresonbut?àVendrebeaucoupouréduirelescoûtsaumaxpouraugmentersesmarges.àElledoitdoncchoisirunecombinaisonproductivelamoinscouteusepossible.Activité5:lechoixd’unecombinaisonproductiveEn2014,uneentreprisequifabriquedesVTTalechoixentreplusieurscombinaisonsproductivesdetravailetdecapitalpourréaliseruneproductionquotidiennede300vélos.Lecoûtsalarialhorairemoyenestde35eurosparsalariétandisquelecoûthoraired’utilisationd’unemachineestde75euros. Nombredesalariés NombredemachinesCombinaison1 88 8Combinaison2 80 10Combinaison3 70 10Combinaison4 60 15Combinaison5 50 20

1) Quellecombinaisonserad’officeéliminée?Pourquoi?LaN°2=autantdemachinemaisplusdesalariésquela3doncpluscher.

Ses–PremièreES3–2017/2018–MmeMotais

6

2) Quellecombinaisonseraretenue?Pourquoi?Lan°3carlamoinscher

Nombredesalariés Nombredemachines Coût

Combinaison1 88 8 3680

Combinaison2 80 10 3550

Combinaison3 70 10 3200

Combinaison4 60 15 3225

Combinaison5 50 20 3250

C. Evaluerl’efficacitédelacombinaisonproductive:laproductivité

1) D’aprèsvous,qu’estcequelaproductivité?Lacapacitéàproduire,àêtreproductifàproduireviteetbien…

2) Commentpourrait-ellesemesurer?Exemple:LaboulangerieAemploie3boulangers,quipeuventutiliser3fourspourproduire1000baguettesparjour.LaboulangerieBproduitlamêmequantitémaisn’emploiequedeuxboulangers.Quelleestlaboulangerielaplusproductive?àLaB,carelleutilisemoinsdefacteurtravail.Parconséquent,quemesurelaproductivitéàL’efficacitédesfacteursdeproduction.Onchercheàmesurerlerapportentrelaquantitéproduites(icidesbaguettes)etlaquantitédefacteur(travailoucapital)utiliséepourlesproduireDeuxtypesdemesuredelaproductivité:àLaproductivitédutravail èProductivitéhoraire:quantitéproduite/nombred’heuretravaillées èProductivitédutravail=quantitéproduite/nombredesalariéàLaproductivitéducapital=quantitéproduite/quantitédefacteurcapitalmobiliséàLesgainsdeproductivité:désigneuneaugmentationdelaproductivitédoncmetenévidenceuneplusgrandeefficacitédesfacteursdeproduction.

3) Commentpeut-onaugmenterlaproductivité?àProduireplusaveclamêmequantitédefacteursàProduireautantmaisavecmoinsdefacteurs.èLOIDESRENDEMENTSDECROISSANTSTP?Maisilsepeutquelorsqu’onaugmenteundesfacteurs,l’autrerestantstable,onatteintunelimite:loidesrendementsdécroissants.

III. Combienproduire?Rappel:quelestlebutdetouteentreprisemarchande:celuidefaireduprofit,etdemaximisercedernier.Pourcela,elledoittrouverlacombinaisonproductivelaplusefficacepossible,c'est-à-direcellequiluipermetdeproduireleplus,enutilisantlemoinsdefacteursdeproductionpossible,toutenluiassurantd’écoulersaproductionettoucherdesrecettes.Pourautant,produireplusnécessiteparfoisdedépenserplus,c'est-à-dired’augmentersescoûtsdeproduction.Pourdéterminerlaquantitéoptimaleàproduire,l’entreprisedoitdoncs’assurerquelorsqu’elleaugmentesaproduction,cesoitprofitable.Pourcela,ellevaétudieràlaloupel’évolutiondesesrecettesetdesescoûtsafindedéterminerunniveaudeproductionànepasdépasserpourmaximisersonprofit.

A. LesrecettesàPourtoucherdesrecettes,ilfautvendre!JulieetJérômesontproducteursdetomatesbio.Ilsvendentleboisseaud’environ6kgà18€l’unité.Ilspeuventenvendreautantqu’ilsledésirent.Letableauci-dessousreprésentelesrecettesqu’ilspourraientobtenirselonlaquantitévendue.

Ses–PremièreES3–2017/2018–MmeMotais

7

Larecettetotaledelaventedetomatescorrespondauchiffred’affairesqueJulieetJérômepourraientréaliserenvendantXboisseaux.S’ilsvendent2boisseaux,alorsleurrecettetotaleserade36€.S’ilsenvendent3,alorslemontanttotaldesrecettesserade54€.Ladifférenceentrecesdeuxrecettestotales’appellelarecettemarginale:c’estlegainobtenulorsqueJérômeetJulievendentuneunitédeboisseausupplémentaire.

Quantitédeboisseauxvendus Recettetotal= Recettemoyenne= Recettemarginale:

0 18 xxx xxxx1 18 18 182 36 18 183 54 18 184 72 18 185 90 18 186 108 18 187 126 18 18

1) Complétezlacolonne«Recettetotal»,sansoublierd’ajouterlecalculquevouseffectuez.

PxQ2) Quereprésentelarecettemoyenne?Complétezlacolonne«Recettemoyenne»,sansoublierd’ajouterlecalcul

quevouseffectuez.Rt/Q

3) Finalement,àquoipeutêtreassociéelarecettemarginale?Complétezlacolonne«Recettemarginale».Prix

4) Cesrésultatssont-ilssurprenants?Non,carlarecettemoyenneestlegainmoyenespéréparlavented’uneunitéetlarecettemarginalecorrespondaugainsupplémentaireobtenulorsqu’onvenduneunitésupplémentaire.ANoterdanslescahiers

A retenir ! àLaRECETTETOTALEcorrespondauchiffred’affaires,c’est-à-direaumontanttotaldesventesd’uneentreprise.Onlacalculeenmultipliantlaquantitédebiensvendusparleprixdevente.àLaRECETTEMOYENNEcorrespondàlasommequeprocurelavented’uneunitédebien(recetteunitaire).Onlacalculedelafaçonsuivante:recettetotale/nombredebiensvendusàLaRECETTEMARGINALEcorrespondàlasommesupplémentairequeprocureàl’entrepriselaventedechaqueunitédebiensupplémentaire.àLePROFITcorrespondàladifférenceentrelarecettetotaleetlecoûttotal.

B. LescoûtsàProduireentrainedesdépenses,qu’onnomme«coûtsdeproduction»enéconomieLescoûtsdel’entreprisedeproductiondeJulieetJérômeaugmententàmesurequ’elleélargitsonvolumedeproduction.(…)Avantmêmedefabriquersonpremierboisseaudetomate,l’entreprisedoitdépenser14€.Elledoitlouerdeslocauxetduterrain,acheteretplanterlesgraines,acheterdesmachines.Quelquesoitlenombredeboisseauxqu’elleproduit(peuoubeaucoup),sescoûtsfixess’élèventtoujoursà14€.Lecoûtsupplémentairedûàlaproductiond’unboisseauadditionnel,correspondaucoûtmarginal.Pourpasserdeunàdeuxboisseaux,parexemple,ilfautsupporteruncoûtmarginalde7€.Lecoûtsupplémentaire(marginal)delaproductiondutroisièmeboisseauestégalà9€,puisaugmenteplusrapidementpartirdela4èmeunité.

Ses–PremièreES3–2017/2018–MmeMotais

8

1) Commentdistinguerlescoûtsfixesdescoûtsvariables?2) QuelssontlescoûtsFIXESdel’entreprise?QuelssontlescoûtsVARIABLES?3) Complétezletableauàl’aidedesinformationsdutexteetdecalculs.

Production

(stylos) Coût total Coût moyen

Coût marginal

Recette totale

Recette moyenne

Recette marginale Profit

0 14 - - 0 - - -14 1 21(14+7) 21 7 18 18 18 -3 2 28 14,00 7 36 18 18 8 3 37 12,33 9 54 18 18 17 4 49 12,25 12 72 18 18 23 5 63 12,60 14 90 18 18 27 6 83 13,83 20 108 18 18 25 7 109 15,57 26 126 18 18 17

4) CombiendepanierJulieetJérômeont-ilsintérêtàvendre?Vousexpliquerezpourquoiilsn’ontpasintérêtàen

vendreplusoumoinsquecettequantitélà.Ilsontintérêtàenvendre5,carc’estàcettequantitéqu’ilsmaximisentleurprofit.Ilstoucheront27eurosdeprofitenvendant5paniers,alorsqu’ilsnetoucherontque23s’ilsenvendent4ou25s’ilenvendent6.

5) Commentévoluentlescoûtsmoyensdel’entreprise?Pourquoi?Ilsdiminuentdansunpremiertemps:lescoûtsfixessontrépartissuruneplusgrandesquantitédeproductionécoulée.Puisaugmententparcequelescoûtsmarginauxaugmentent(nécessitédeplusdefacteurspourproduireplus).

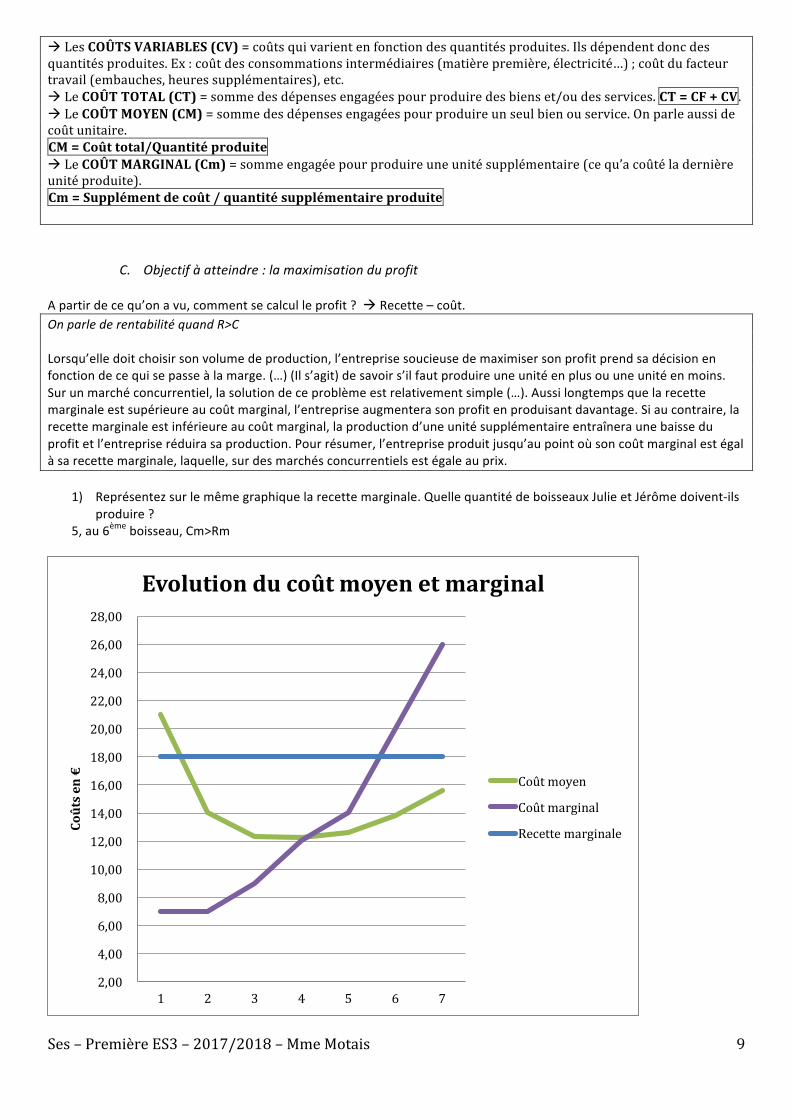

6) Représentezgraphiquementlecoûtmoyensetlecoûtmarginal

A retenir ! àLesCOÛTSFIXES(CF)=coûtsquis’imposentàl’entreprisequelquesoitlevolumedeproduction.Ilssontindépendantsdelaquantitéproduite.Ex:coûtdesmachines,bâtimentsetc.

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

22,00

24,00

26,00

28,00

1 2 3 4 5 6 7

Coûtsen€

Evolutionducoûtmoyenetmarginal

Coûtmoyen

Coûtmarginal

Ses–PremièreES3–2017/2018–MmeMotais

9

àLesCOÛTSVARIABLES(CV)=coûtsquivarientenfonctiondesquantitésproduites.Ilsdépendentdoncdesquantitésproduites.Ex:coûtdesconsommationsintermédiaires(matièrepremière,électricité…);coûtdufacteurtravail(embauches,heuressupplémentaires),etc.àLeCOÛTTOTAL(CT)=sommedesdépensesengagéespourproduiredesbienset/oudesservices.CT=CF+CV.àLeCOÛTMOYEN(CM)=sommedesdépensesengagéespourproduireunseulbienouservice.Onparleaussidecoûtunitaire.CM=Coûttotal/QuantitéproduiteàLeCOÛTMARGINAL(Cm)=sommeengagéepourproduireuneunitésupplémentaire(cequ’acoûtéladernièreunitéproduite).Cm=Supplémentdecoût/quantitésupplémentaireproduite

C. Objectifàatteindre:lamaximisationduprofitApartirdecequ’onavu,commentsecalculleprofit?àRecette–coût.OnparlederentabilitéquandR>CLorsqu’elledoitchoisirsonvolumedeproduction,l’entreprisesoucieusedemaximisersonprofitprendsadécisionenfonctiondecequisepasseàlamarge.(…)(Ils’agit)desavoirs’ilfautproduireuneunitéenplusouuneunitéenmoins.Surunmarchéconcurrentiel,lasolutiondeceproblèmeestrelativementsimple(…).Aussilongtempsquelarecettemarginaleestsupérieureaucoûtmarginal,l’entrepriseaugmenterasonprofitenproduisantdavantage.Siaucontraire,larecettemarginaleestinférieureaucoûtmarginal,laproductiond’uneunitésupplémentaireentraîneraunebaisseduprofitetl’entrepriseréduirasaproduction.Pourrésumer,l’entrepriseproduitjusqu’aupointoùsoncoûtmarginalestégalàsarecettemarginale,laquelle,surdesmarchésconcurrentielsestégaleauprix.

1) Représentezsurlemêmegraphiquelarecettemarginale.QuellequantitédeboisseauxJulieetJérômedoivent-ilsproduire?

5,au6èmeboisseau,Cm>Rm

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

22,00

24,00

26,00

28,00

1 2 3 4 5 6 7

Coûtsen€

Evolutionducoûtmoyenetmarginal

Coûtmoyen

Coûtmarginal

Recettemarginale

Ses–PremièreES3–2017/2018–MmeMotais

10

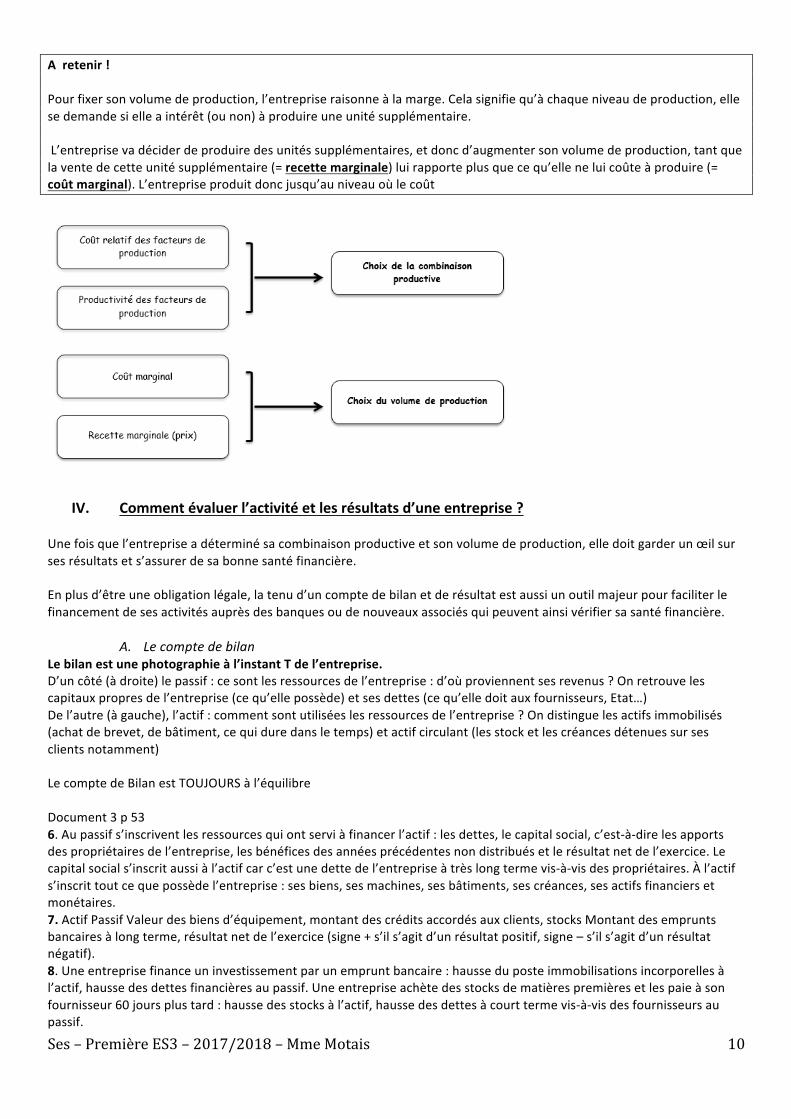

Aretenir!Pourfixersonvolumedeproduction,l’entrepriseraisonneàlamarge.Celasignifiequ’àchaqueniveaudeproduction,ellesedemandesielleaintérêt(ounon)àproduireuneunitésupplémentaire.L’entreprisevadéciderdeproduiredesunitéssupplémentaires,etdoncd’augmentersonvolumedeproduction,tantquelaventedecetteunitésupplémentaire(=recettemarginale)luirapporteplusquecequ’elleneluicoûteàproduire(=coûtmarginal).L’entrepriseproduitdoncjusqu’auniveauoùlecoût

IV. Commentévaluerl’activitéetlesrésultatsd’uneentreprise?Unefoisquel’entrepriseadéterminésacombinaisonproductiveetsonvolumedeproduction,elledoitgarderunœilsursesrésultatsets’assurerdesabonnesantéfinancière.Enplusd’êtreuneobligationlégale,latenud’uncomptedebilanetderésultatestaussiunoutilmajeurpourfaciliterlefinancementdesesactivitésauprèsdesbanquesoudenouveauxassociésquipeuventainsivérifiersasantéfinancière.

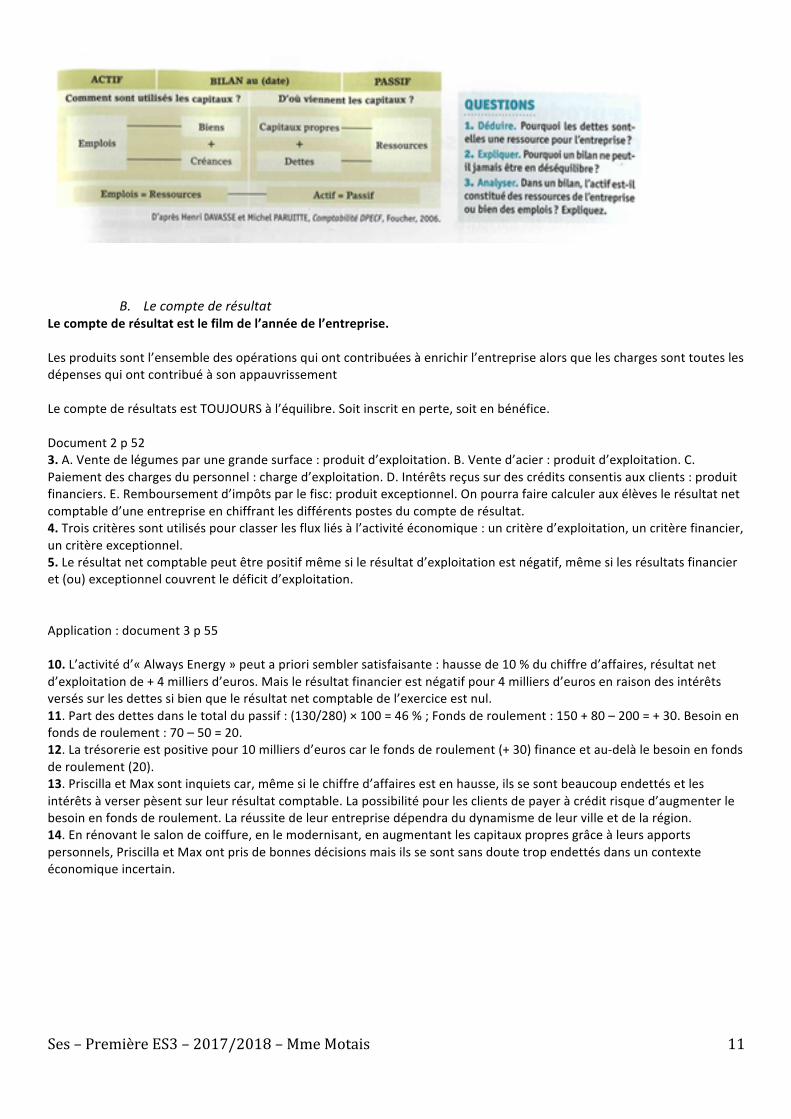

A. LecomptedebilanLebilanestunephotographieàl’instantTdel’entreprise.D’uncôté(àdroite)lepassif:cesontlesressourcesdel’entreprise:d’oùproviennentsesrevenus?Onretrouvelescapitauxpropresdel’entreprise(cequ’ellepossède)etsesdettes(cequ’elledoitauxfournisseurs,Etat…)Del’autre(àgauche),l’actif:commentsontutiliséeslesressourcesdel’entreprise?Ondistinguelesactifsimmobilisés(achatdebrevet,debâtiment,cequiduredansletemps)etactifcirculant(lesstocketlescréancesdétenuessursesclientsnotamment)LecomptedeBilanestTOUJOURSàl’équilibreDocument3p536.Aupassifs’inscriventlesressourcesquiontserviàfinancerl’actif:lesdettes,lecapitalsocial,c’est-à-direlesapportsdespropriétairesdel’entreprise,lesbénéficesdesannéesprécédentesnondistribuésetlerésultatnetdel’exercice.Lecapitalsocials’inscritaussiàl’actifcarc’estunedettedel’entrepriseàtrèslongtermevis-à-visdespropriétaires.Àl’actifs’inscrittoutcequepossèdel’entreprise:sesbiens,sesmachines,sesbâtiments,sescréances,sesactifsfinanciersetmonétaires.7.ActifPassifValeurdesbiensd’équipement,montantdescréditsaccordésauxclients,stocksMontantdesempruntsbancairesàlongterme,résultatnetdel’exercice(signe+s’ils’agitd’unrésultatpositif,signe–s’ils’agitd’unrésultatnégatif).8.Uneentreprisefinanceuninvestissementparunempruntbancaire:hausseduposteimmobilisationsincorporellesàl’actif,haussedesdettesfinancièresaupassif.Uneentrepriseachètedesstocksdematièrespremièresetlespaieàsonfournisseur60joursplustard:haussedesstocksàl’actif,haussedesdettesàcourttermevis-à-visdesfournisseursaupassif.

Ses–PremièreES3–2017/2018–MmeMotais

11

B. LecomptederésultatLecomptederésultatestlefilmdel’annéedel’entreprise.Lesproduitssontl’ensembledesopérationsquiontcontribuéesàenrichirl’entreprisealorsqueleschargessonttouteslesdépensesquiontcontribuéàsonappauvrissementLecomptederésultatsestTOUJOURSàl’équilibre.Soitinscritenperte,soitenbénéfice.Document2p523.A.Ventedelégumesparunegrandesurface:produitd’exploitation.B.Vented’acier:produitd’exploitation.C.Paiementdeschargesdupersonnel:charged’exploitation.D.Intérêtsreçussurdescréditsconsentisauxclients:produitfinanciers.E.Remboursementd’impôtsparlefisc:produitexceptionnel.Onpourrafairecalculerauxélèveslerésultatnetcomptabled’uneentrepriseenchiffrantlesdifférentspostesducomptederésultat.4.Troiscritèressontutiliséspourclasserlesfluxliésàl’activitééconomique:uncritèred’exploitation,uncritèrefinancier,uncritèreexceptionnel.5.Lerésultatnetcomptablepeutêtrepositifmêmesilerésultatd’exploitationestnégatif,mêmesilesrésultatsfinancieret(ou)exceptionnelcouvrentledéficitd’exploitation.Application:document3p5510.L’activitéd’«AlwaysEnergy»peutapriorisemblersatisfaisante:haussede10%duchiffred’affaires,résultatnetd’exploitationde+4milliersd’euros.Maislerésultatfinancierestnégatifpour4milliersd’eurosenraisondesintérêtsverséssurlesdettessibienquelerésultatnetcomptabledel’exerciceestnul.11.Partdesdettesdansletotaldupassif:(130/280)×100=46%;Fondsderoulement:150+80–200=+30.Besoinenfondsderoulement:70–50=20.12.Latrésorerieestpositivepour10milliersd’euroscarlefondsderoulement(+30)financeetau-delàlebesoinenfondsderoulement(20).13.PriscillaetMaxsontinquietscar,mêmesilechiffred’affairesestenhausse,ilssesontbeaucoupendettésetlesintérêtsàverserpèsentsurleurrésultatcomptable.Lapossibilitépourlesclientsdepayeràcréditrisqued’augmenterlebesoinenfondsderoulement.Laréussitedeleurentreprisedépendradudynamismedeleurvilleetdelarégion.14.Enrénovantlesalondecoiffure,enlemodernisant,enaugmentantlescapitauxpropresgrâceàleursapportspersonnels,PriscillaetMaxontprisdebonnesdécisionsmaisilssesontsansdoutetropendettésdansuncontexteéconomiqueincertain.

Ses–PremièreES3–2017/2018–MmeMotais

12