Ordres et désordres économiques

156

APM – MARSEILLE - 10 NOVEMBRE 2017 ORDRES ET DESORDRES EN ECONOMIE De quoi sera fait demain ? « Toutes les prévisions se trompent, c’est l’une des rares certitudes qui a été donnée à l’homme. Mais si elles se trompent, elles disent vrai sur ceux qui les énoncent, non pas sur leur avenir, mais sur leur temps présent » Milan Kundera

-

Upload

philippe-crevel -

Category

Economy & Finance

-

view

17 -

download

2

Transcript of Ordres et désordres économiques

APM – MARSEILLE - 10 NOVEMBRE 2017

ORDRES ET DESORDRES EN ECONOMIE

De quoi sera fait demain ?

« Toutes les prévisions se trompent, c’est l’une des rares certitudes qui a été donnée à l’homme. Mais si elles se trompent, elles disent vrai sur ceux qui les énoncent, non pas sur leur avenir, mais sur leur temps présent »

Milan Kundera

Qu’est ce que la croissance ? - le PIB est égal à la somme des valeurs ajoutées

brutes des différents secteurs institutionnels ou des différentes branches d'activité, augmentée des impôts moins les subventions sur les produits (lesquels ne sont pas affectés aux secteurs et aux branches d'activité) ;

- - le PIB est égal à la somme des emplois finals intérieurs de biens et de services (consommation finale effective, formation brute de capital fixe, variations de stocks), plus les exportations, moins les importations ;

- - le PIB est égal à la somme des emplois des comptes d'exploitation des secteurs institutionnels : rémunération des salariés, impôts sur la production et les importations moins les subventions, excédent brut d'exploitation et revenu mixte.

Eco-construction de la rencontre

• Six mois d’Emmanuel Macron

• Du carré magique au carré maléfique de la croissance, il n’y a qu’un pas

• Sommes-nous à la veille d’un nouveau krach financier ?

• Quel taux d’intérêt pour demain ?

• Le pétrole, une fin d’époque ou aube d’une nouvelle crise ?

• Le numérique et l’emploi, un couple maudit ?

• Le désordre environnemental peut-il déboucher sur un nouvel ordre économique ?

Le

Programme

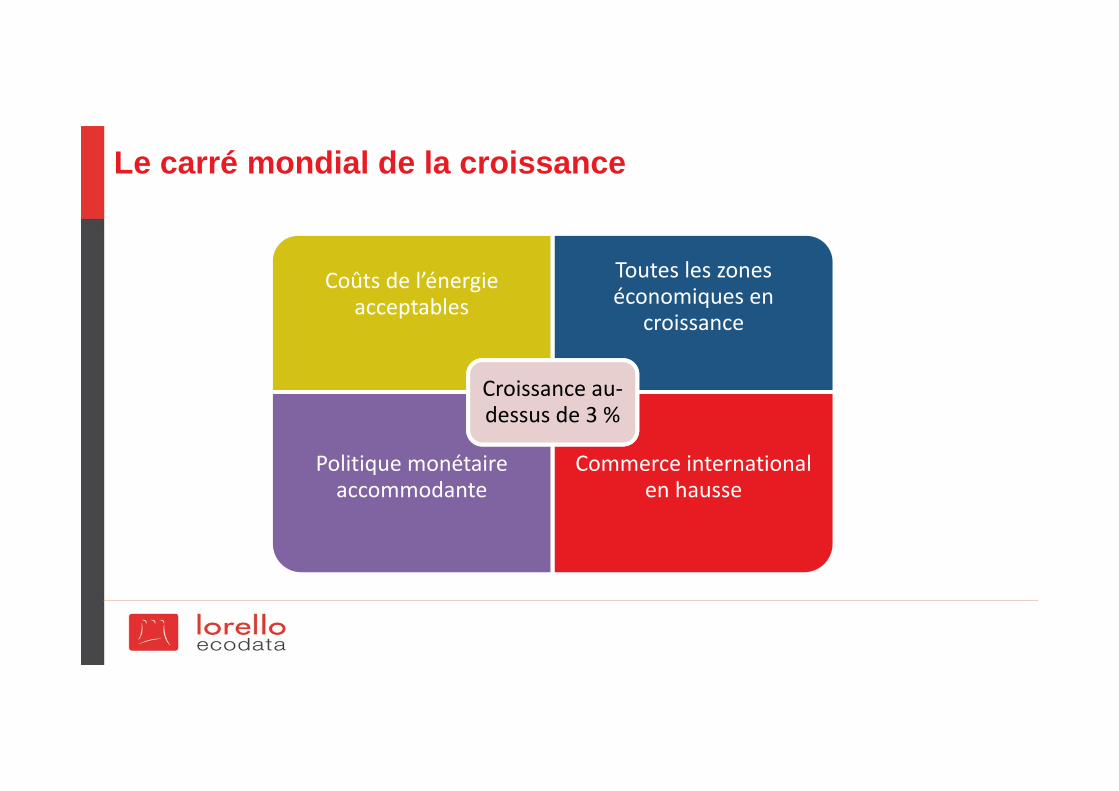

Quel ordre mondial ?

Le carré mondial de la croissance

Coûts de l’énergie acceptables

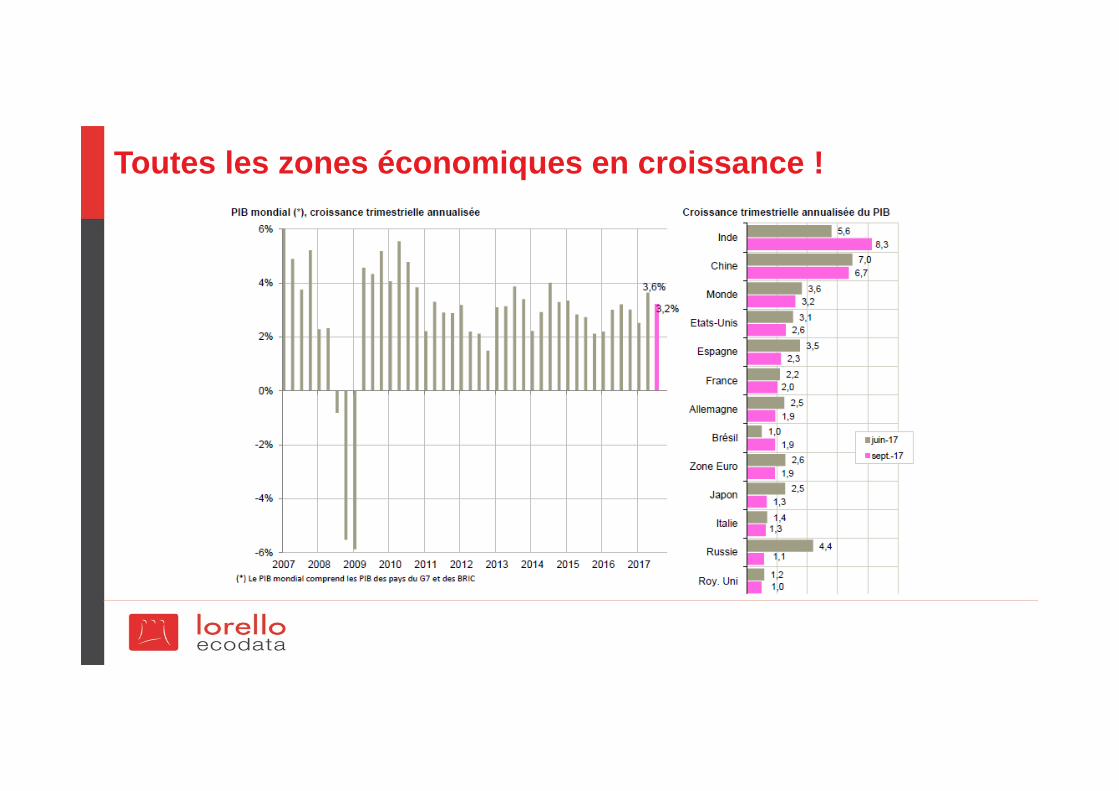

Toutes les zones économiques en

croissance

Politique monétaire accommodante

Commerce international en hausse

Croissance au‐dessus de 3 %

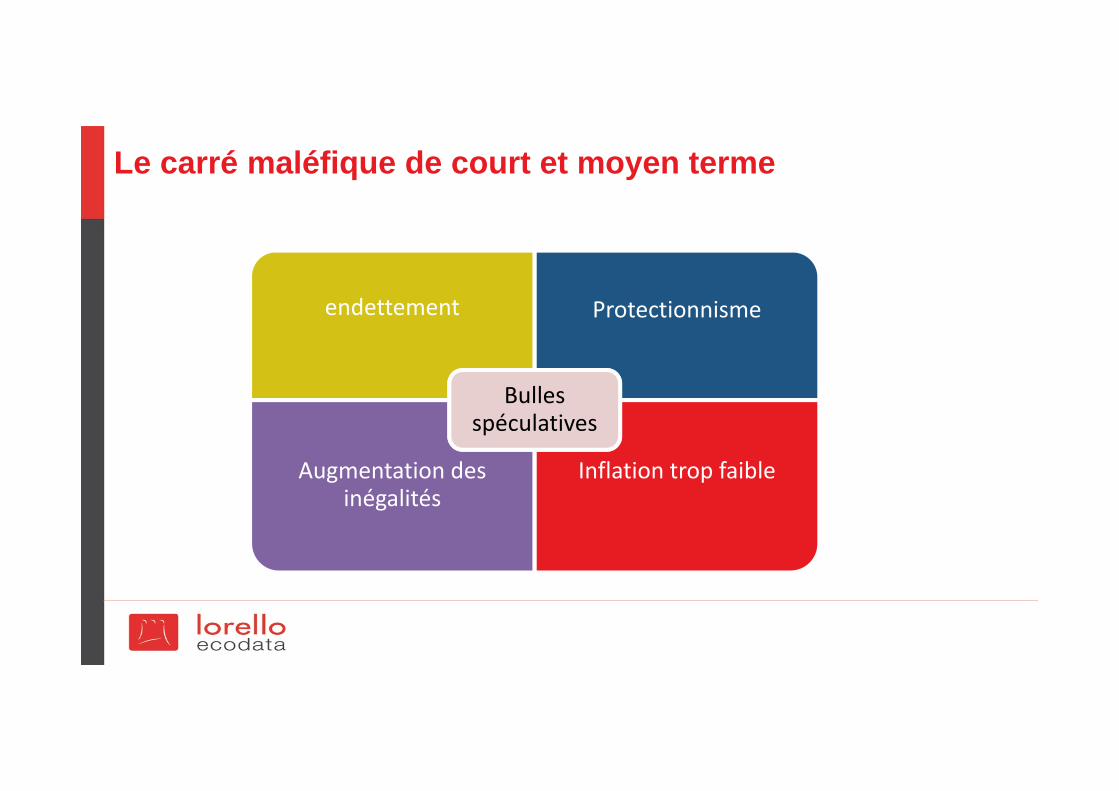

Le carré maléfique de court et moyen terme

endettement Protectionnisme

Augmentation des inégalités

Inflation trop faible

Bulles spéculatives

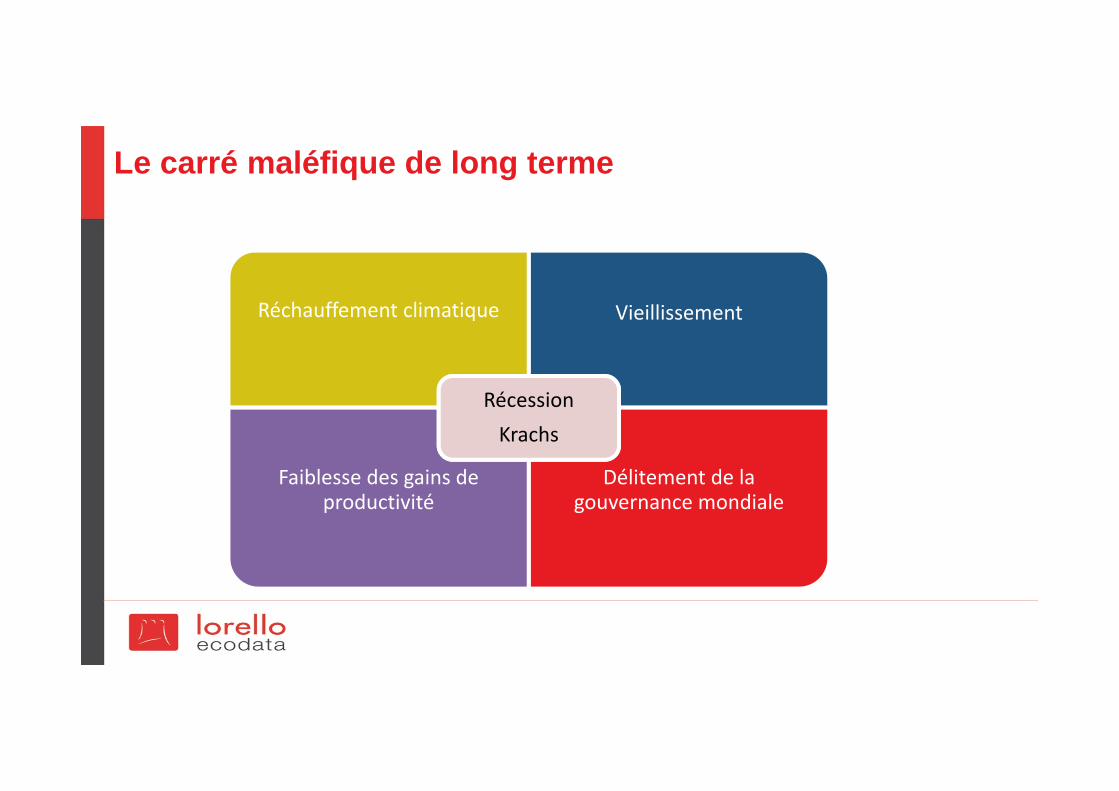

Le carré maléfique de long terme

Réchauffement climatique Vieillissement

Faiblesse des gains de productivité

Délitement de la gouvernance mondiale

RécessionKrachs

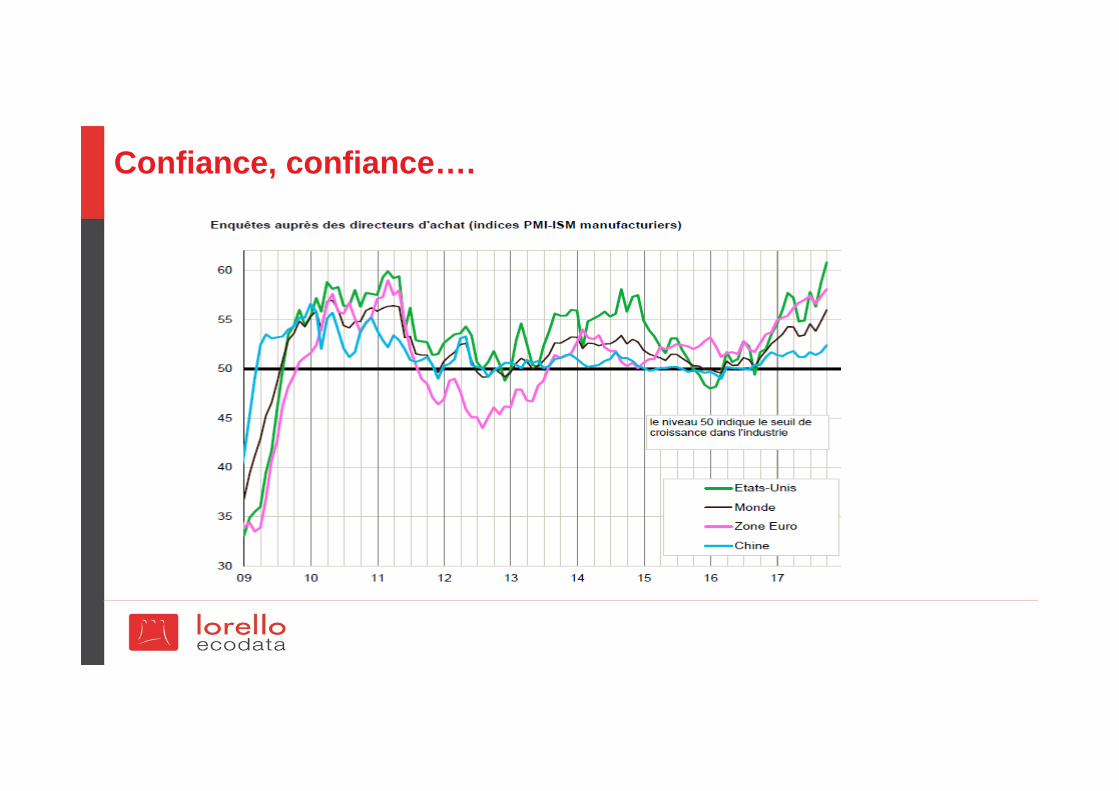

Amélioration du contexte économique mondial

Confiance, confiance….

Toutes les zones économiques en croissance !

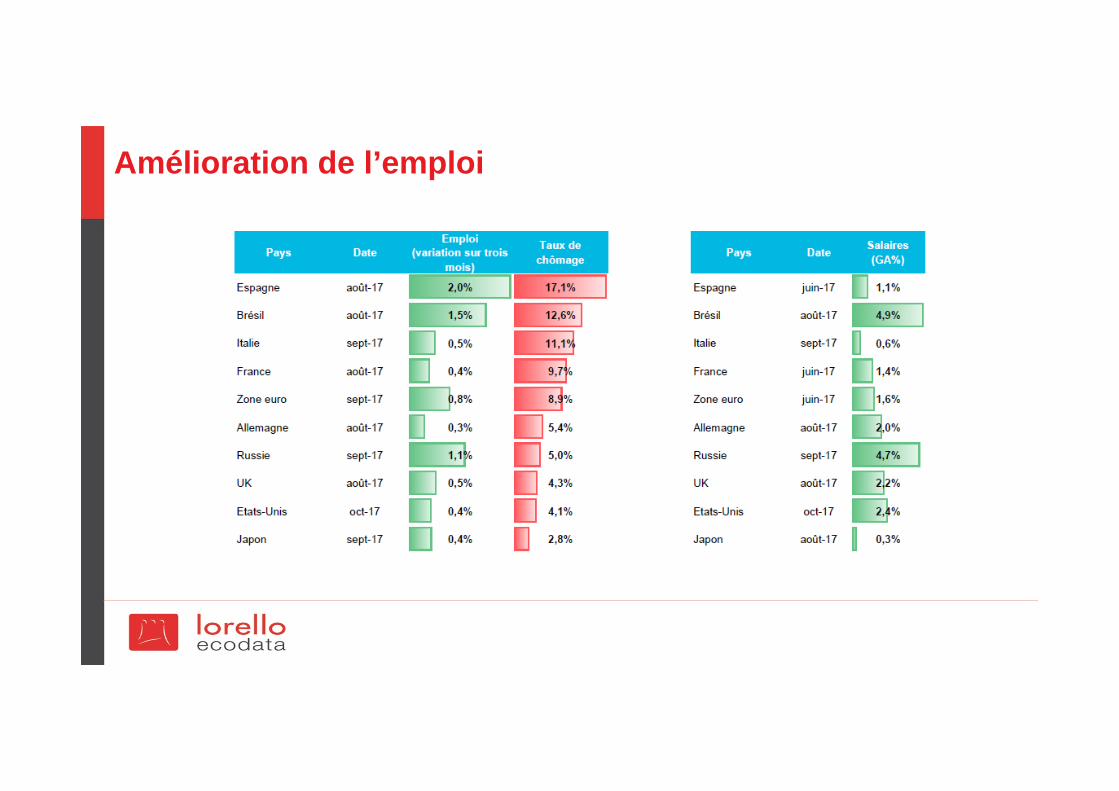

Amélioration de l’emploi

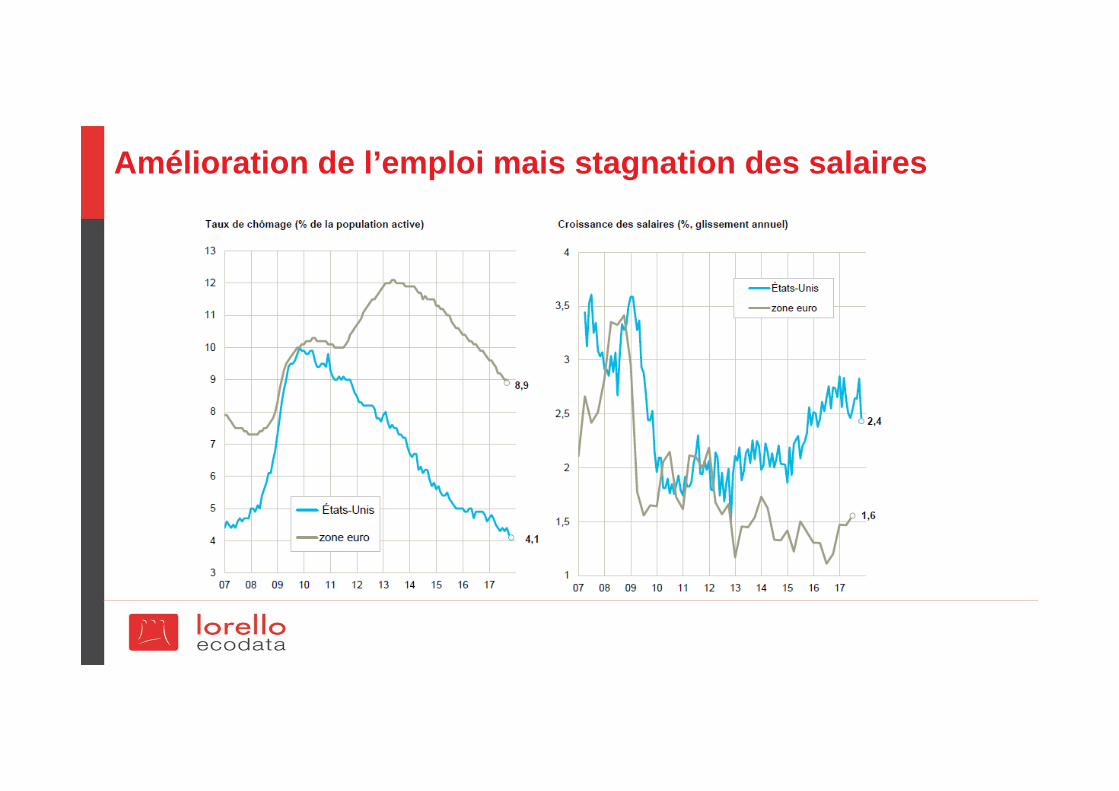

Amélioration de l’emploi mais stagnation des salaires

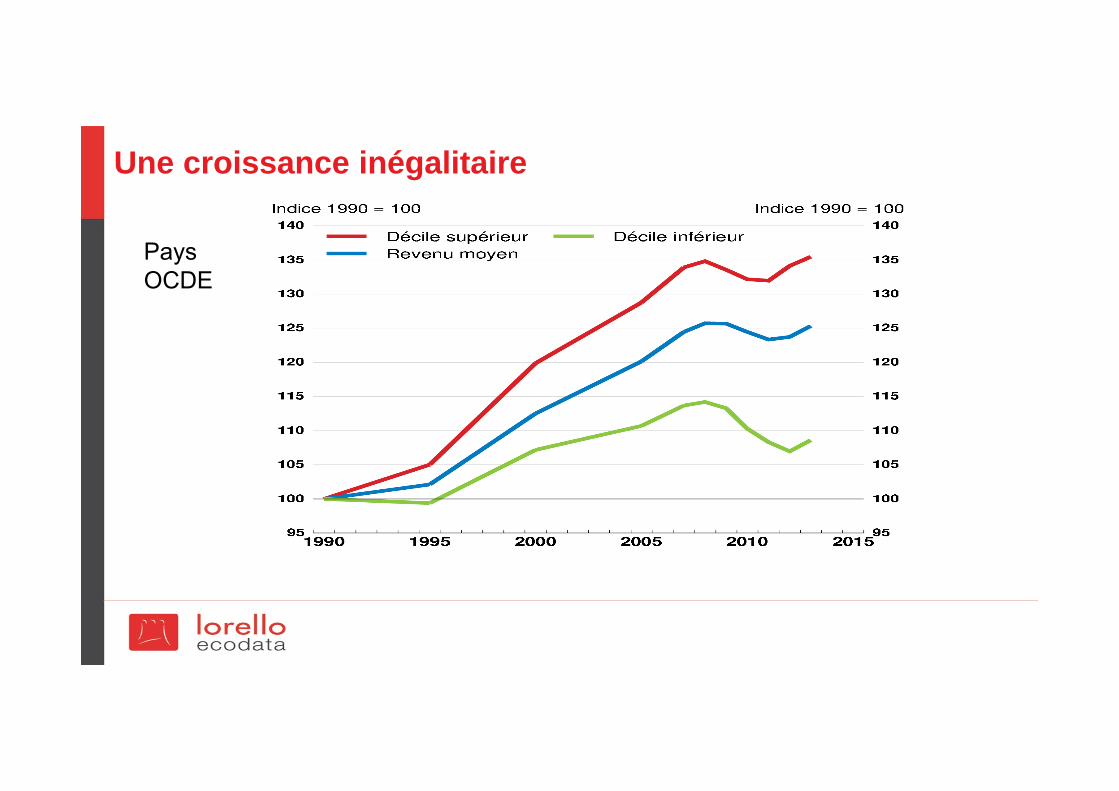

Une croissance inégalitaire

Pays OCDE

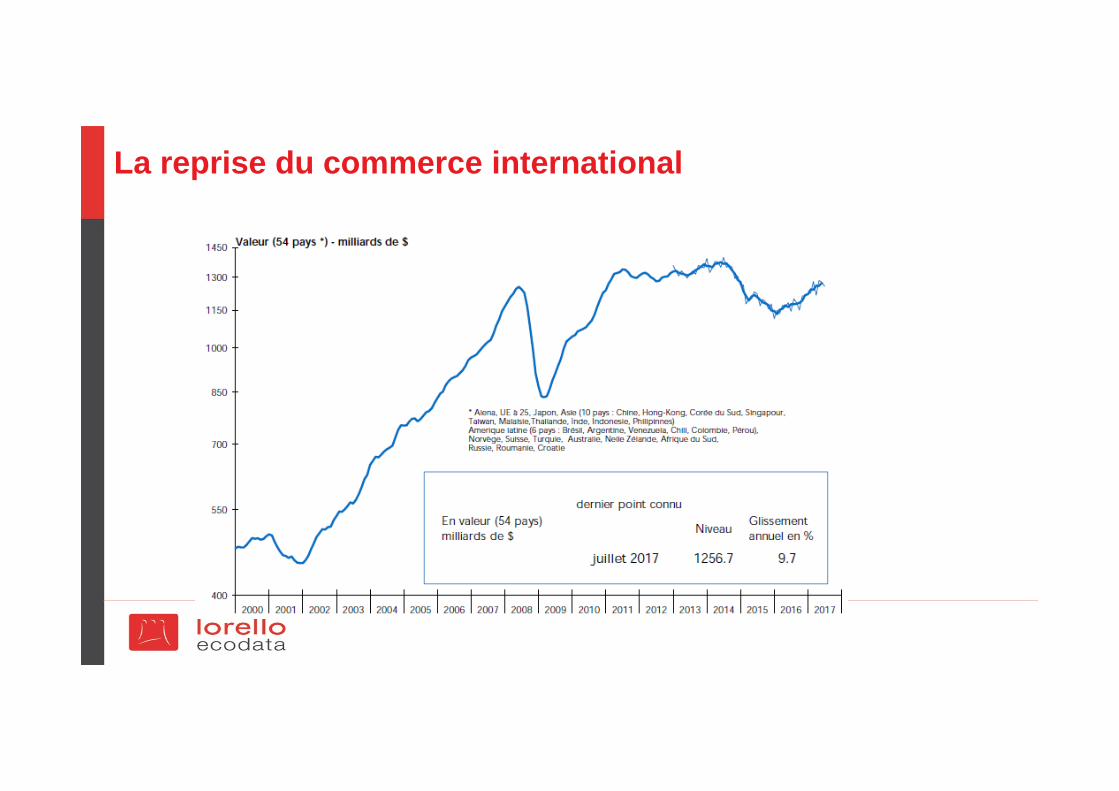

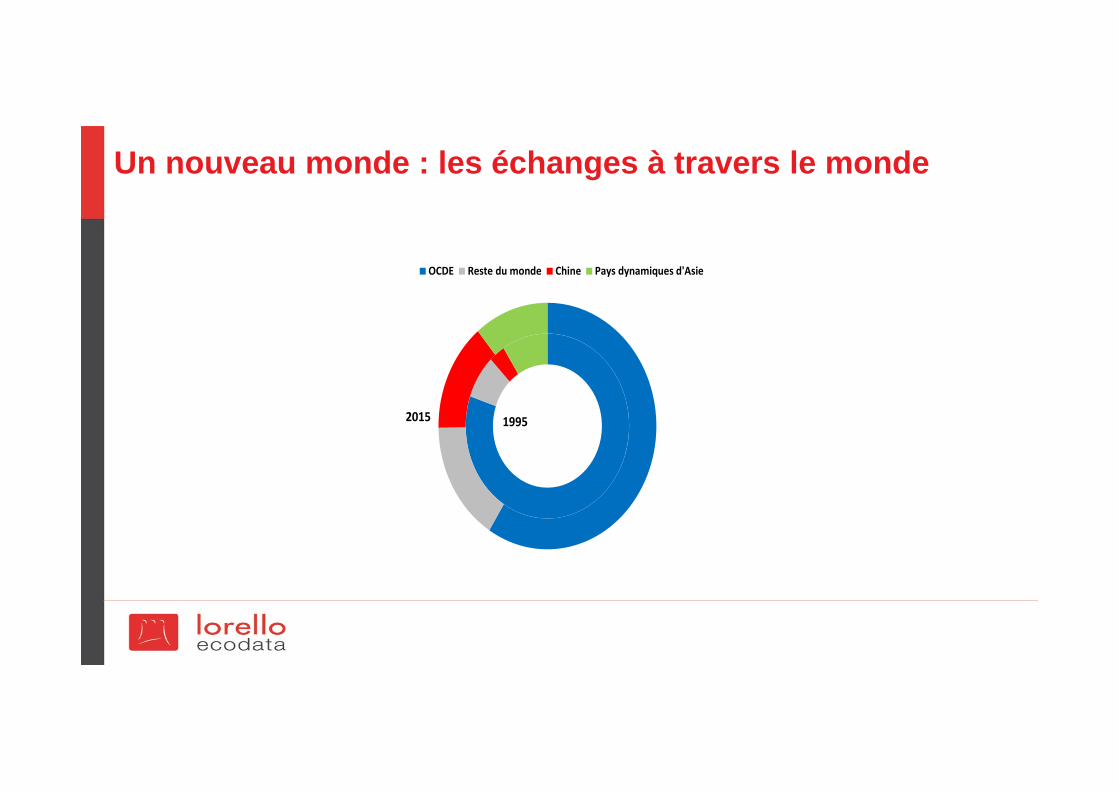

La reprise du commerce international

Le commerce international, vecteur de la mondialisationLes exportations sont passées de 5000 à 19 000 milliards de dollars de 1995 à 2015

La part du commerce international est passée de 20 à 34 % du PIB de 1995 à 2015

Les investissements à l’étranger sont passés de 300 à 1700 milliards de dollars paran de 1995 à 2014

La mondialisation en trois chiffres

• Prix des vêtements a été divisé par 6 au Royaume-Uni, par 2,75 aux États-Unis et par1,25 en France

• Prix des ordinateurs : -90 % depuis 1997

• Prix du téléphone mobile : -50 % depuis 1996 : 7 milliards de téléphones mobiles encirculation

Un nouveau monde : les échanges à travers le monde

OCDE Reste du monde Chine Pays dynamiques d'Asie

19952015

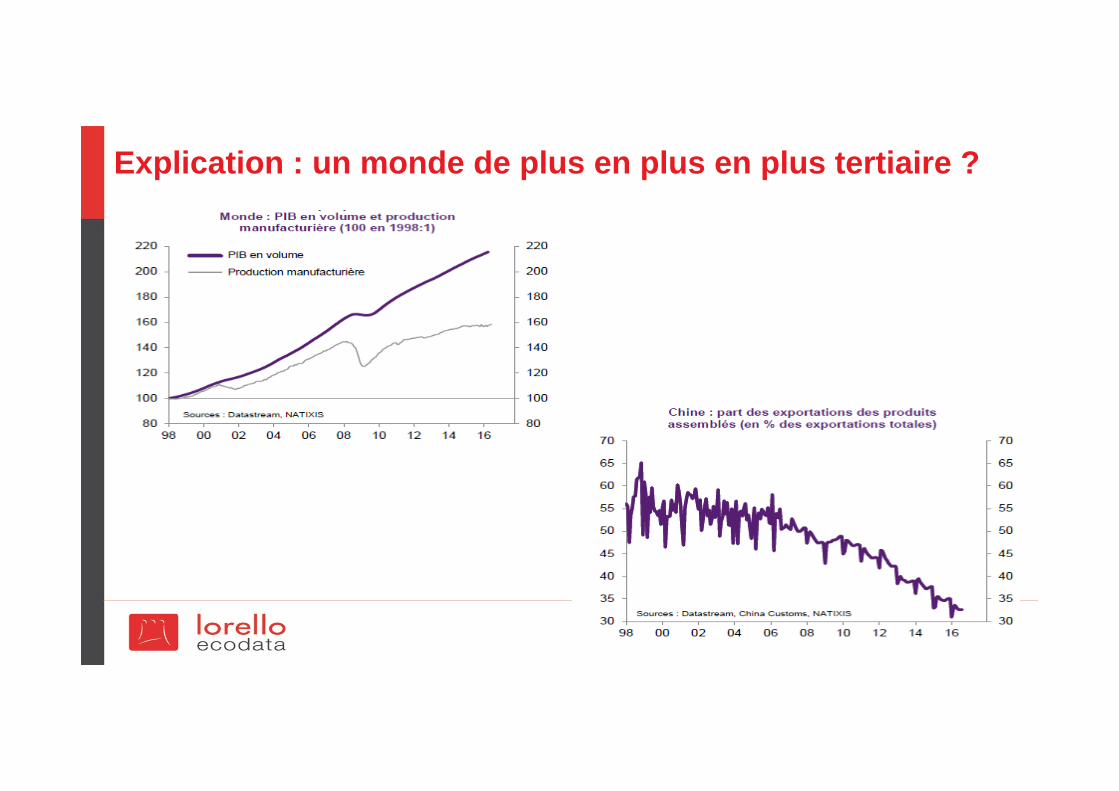

Explication : un monde de plus en plus en plus tertiaire ?

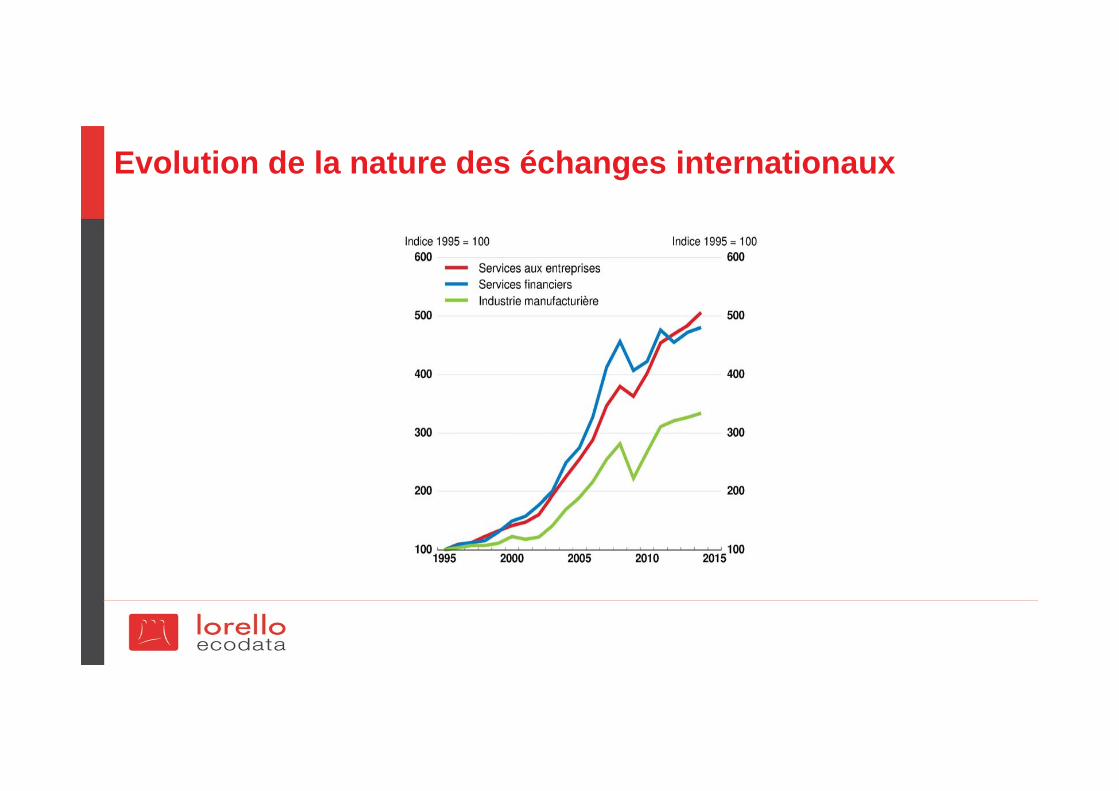

Evolution de la nature des échanges internationaux

Les menaces sur le commerce international

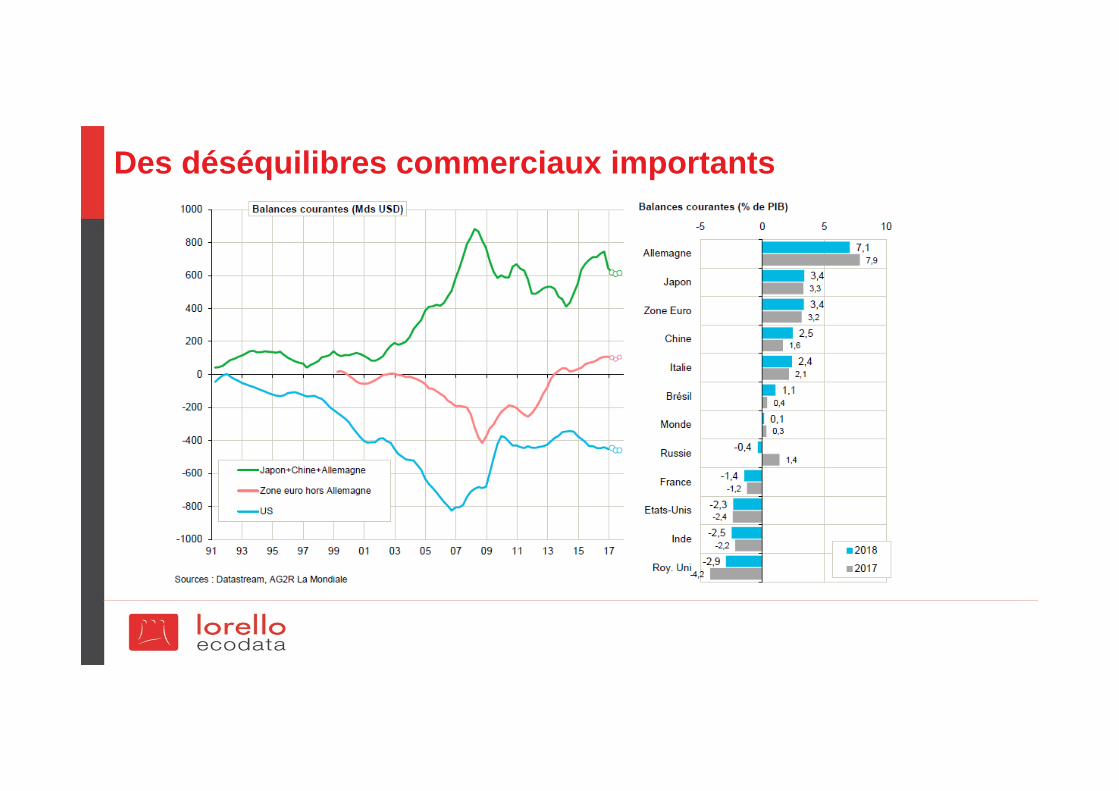

Des déséquilibres commerciaux importants

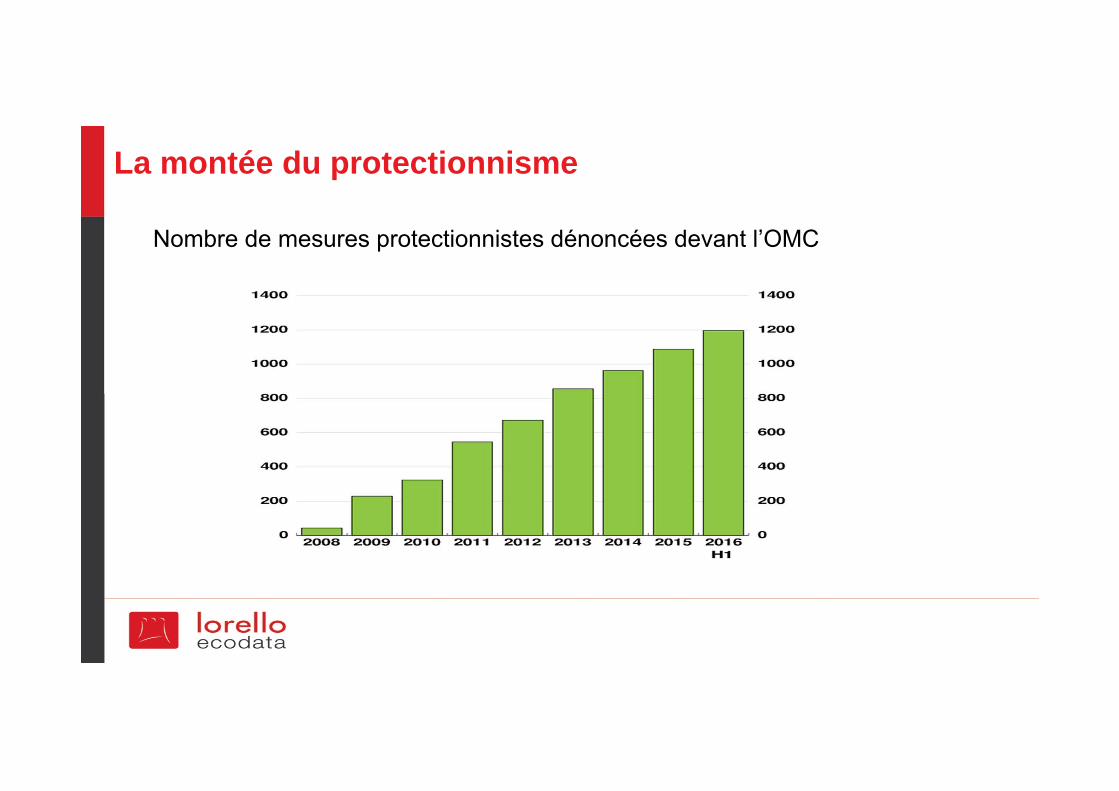

La montée du protectionnisme

Nombre de mesures protectionnistes dénoncées devant l’OMC

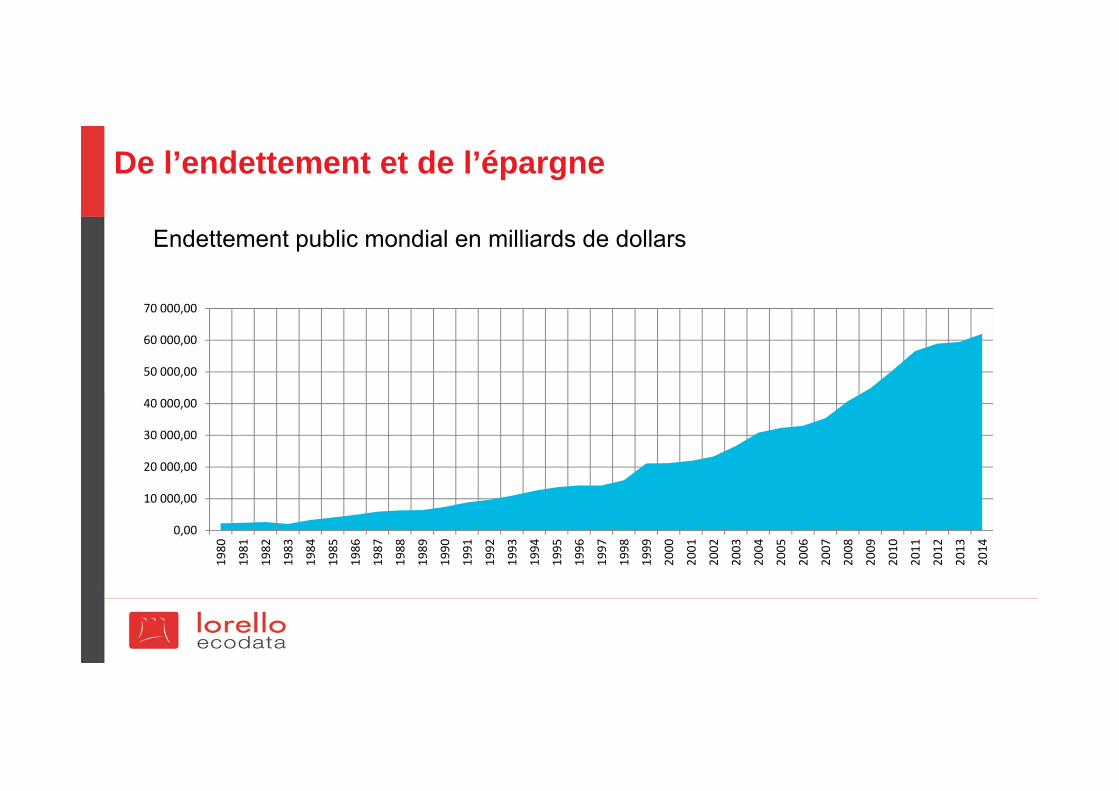

La dette aura-t-elle raison de l’économie mondiale ?

De l’endettement et de l’épargne

Endettement public mondial en milliards de dollars

0,00

10 000,00

20 000,00

30 000,00

40 000,00

50 000,00

60 000,00

70 000,00

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

De l’endettement et de l’épargne

400 000 milliards de dollars de dettes….

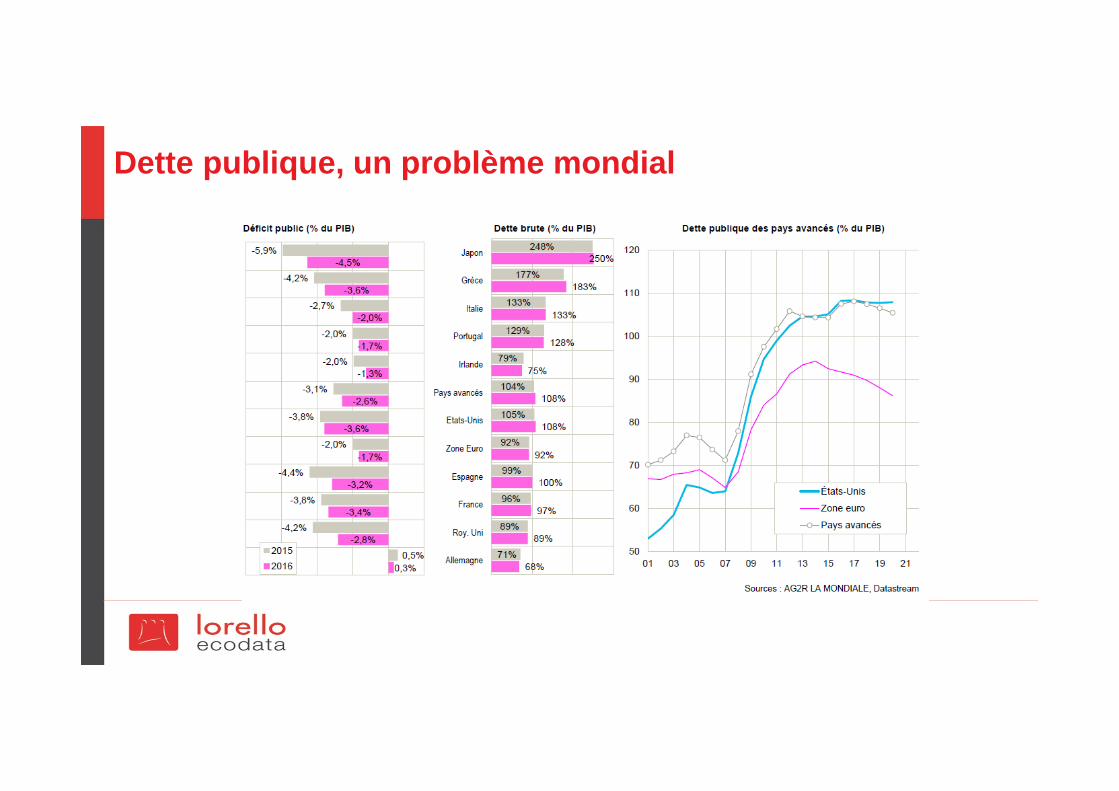

Dette publique, un problème mondial

Pourquoi il y a de la dette ?

• Parce que les épargnants épargnent tout en refusant de prendre des

risques !

• Parce que nous vieillissons ! (besoins sociaux + les épargnants sont des

plus de 50 ans)

• Parce que la répartition des revenus et du patrimoine est de plus en plus

inégale !

• Parce qu’il y a d’importants déséquilibres commerciaux

• Parce que nous avons acheté de la croissance à crédit !

Comment se débarrasser de la dette ?

• En jouant sur l’illusion monétaire• En fabriquant de la monnaie• En faisant banqueroute

Ou

• En renouant avec la croissance• En retrouvant de l’inflation• En faisant payer les épargnants, les contribuables

Ou

• En l’acceptant

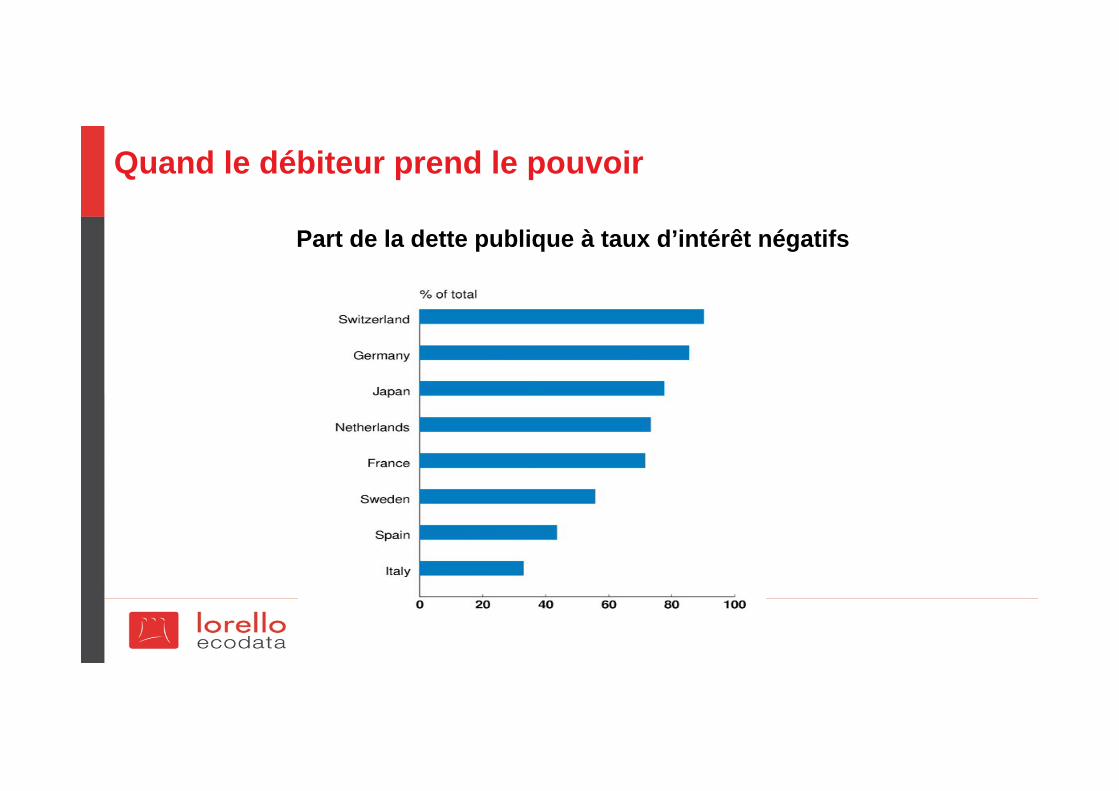

Quand le débiteur prend le pouvoir

Part de la dette publique à taux d’intérêt négatifs

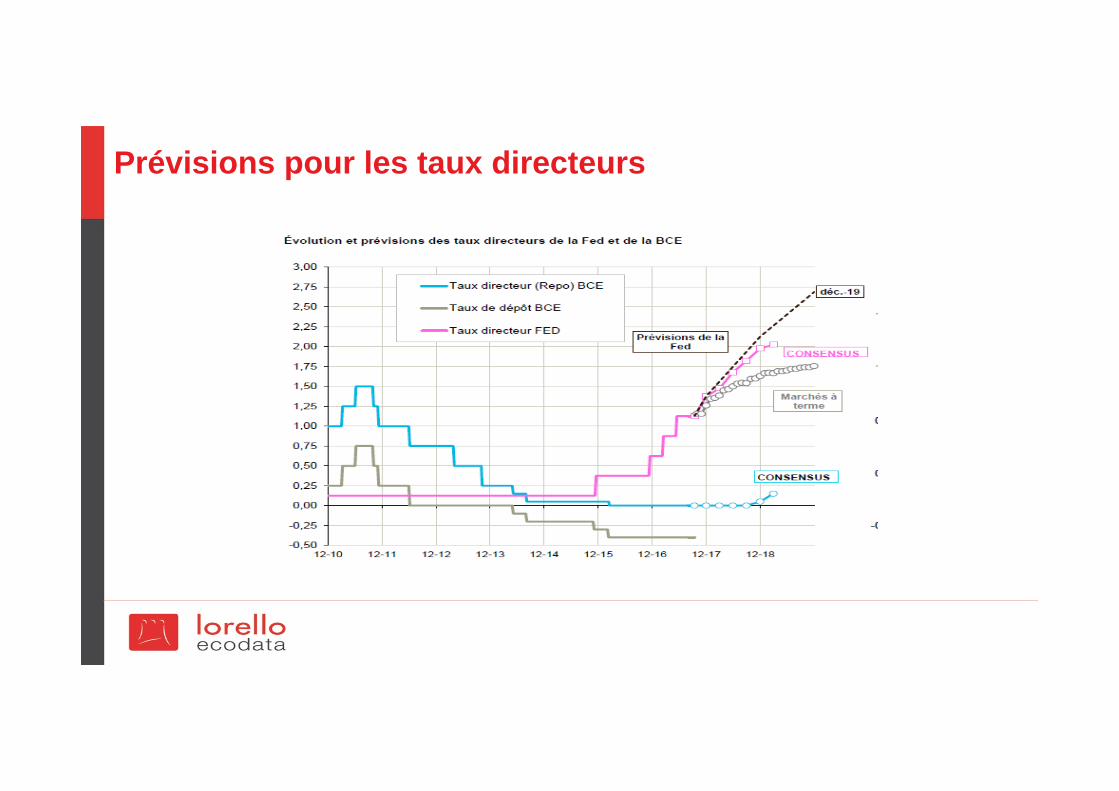

Quel taux d’intérêt pour demain ?

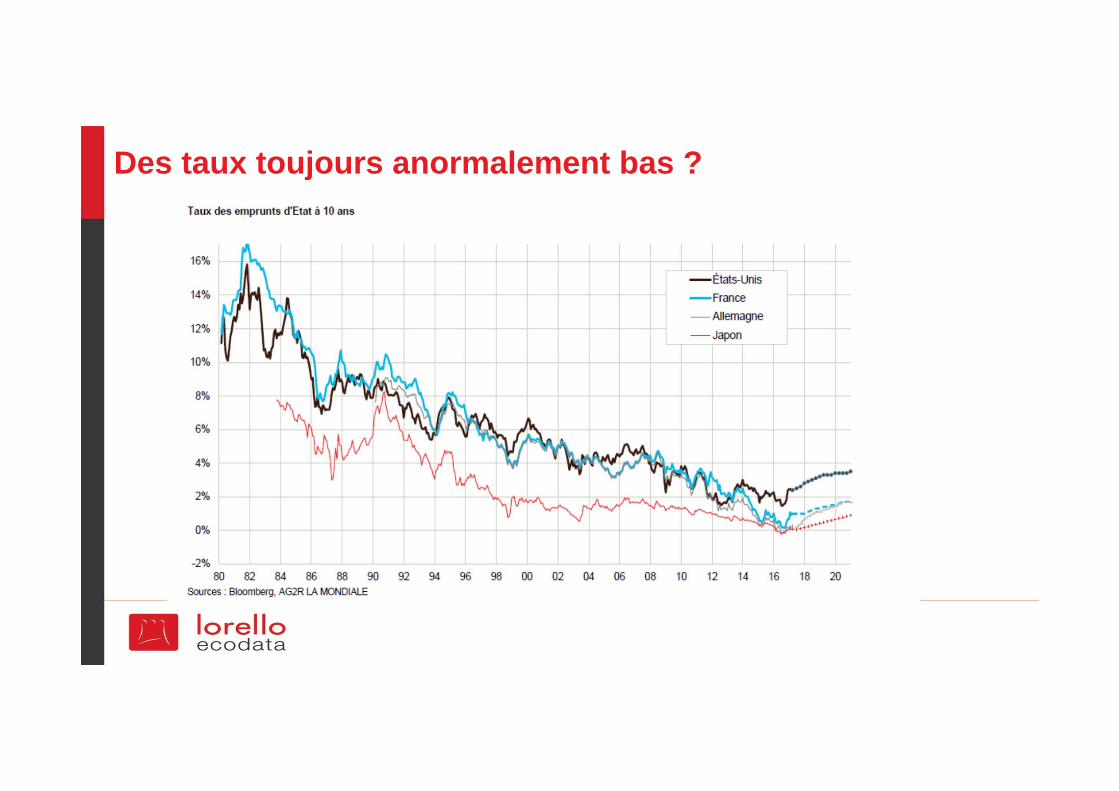

Les taux bas sont-ils normaux ?

Quelles conséquences ?

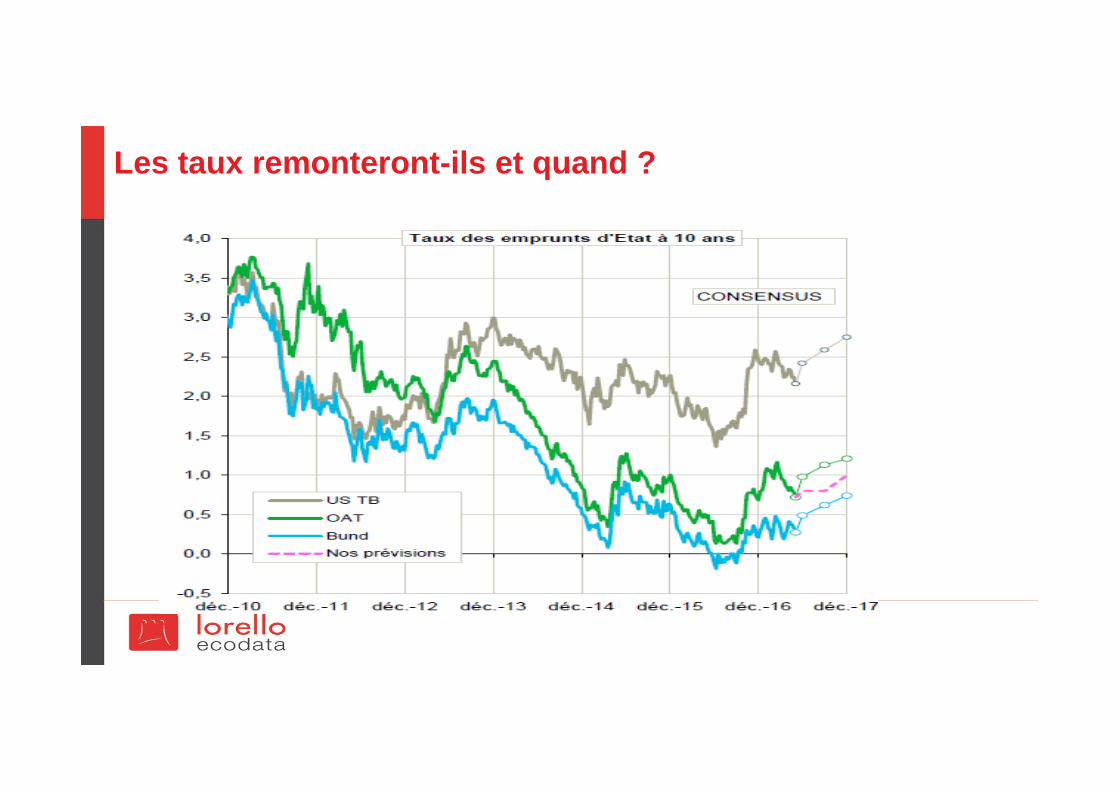

Les taux augmenteront-ils ?

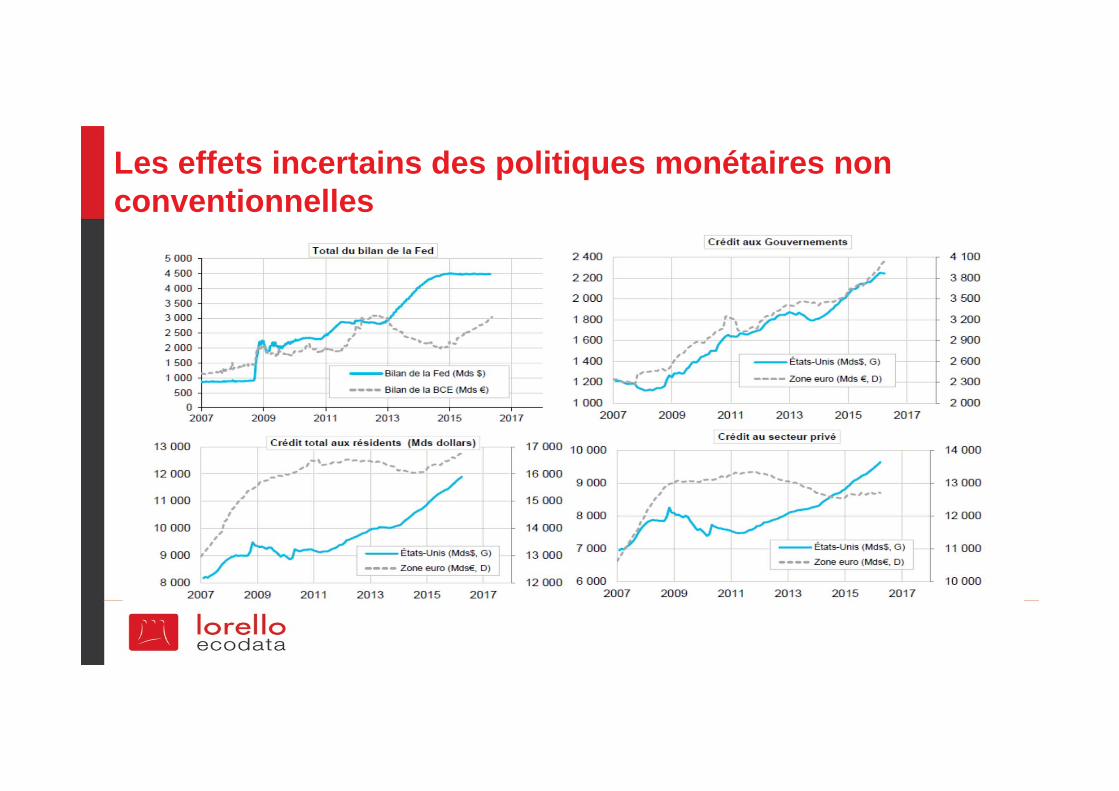

Les effets incertains des politiques monétaires non conventionnelles

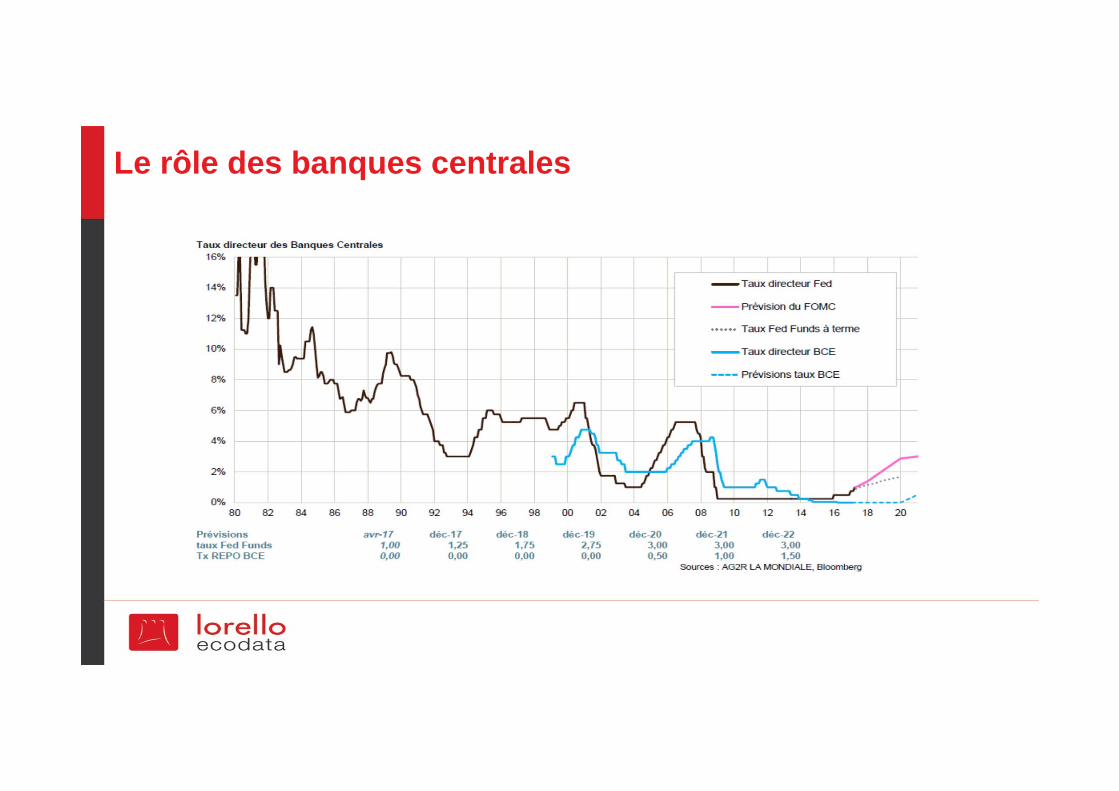

Le rôle des banques centrales

Prévisions pour les taux directeurs

Des taux toujours anormalement bas ?

Les taux remonteront-ils et quand ?

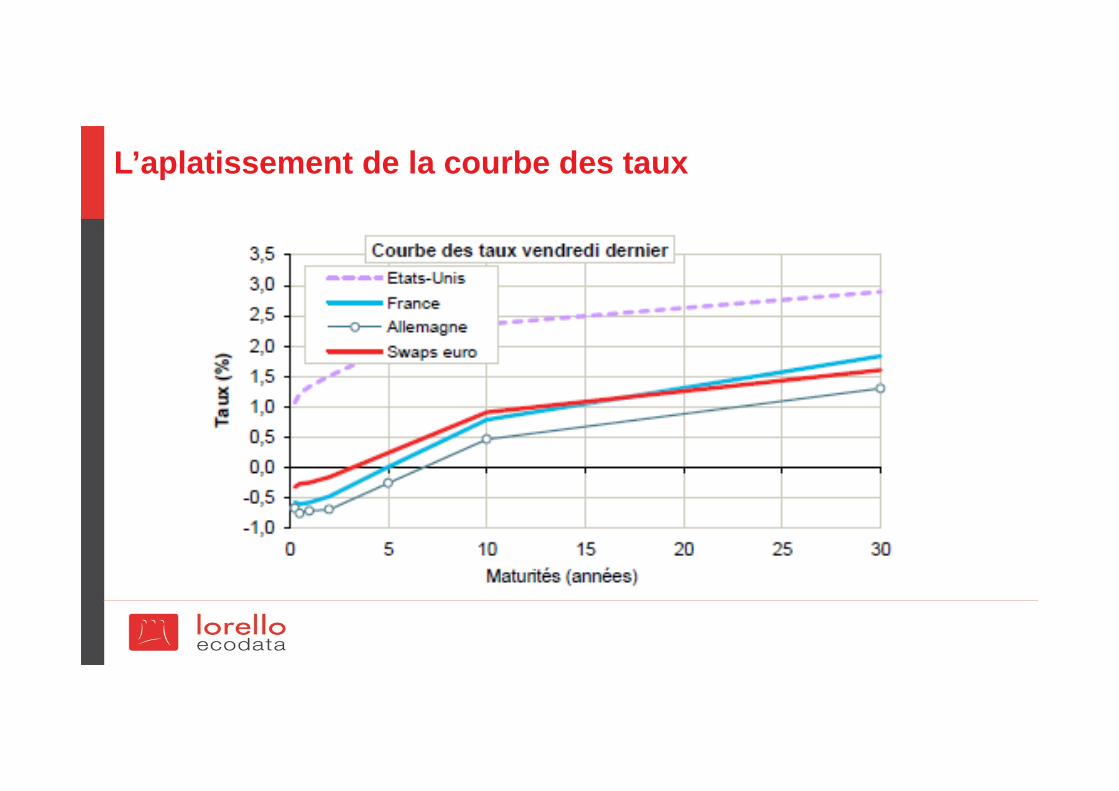

L’aplatissement de la courbe des taux

Quel taux pour demain ?

Scénario positif : la remontée progressive et coordonnée

Scénario mi figue – mi raisin : une ère de taux bas et de stagnation

Scénario noir : la remontée violente, non coordonnée avec choc obligataire

Les facteurs de hausse des taux d’intérêt

• Le niveau de l’endettement

• La survenue d’une crise financière

• La reprise de l’inflation

• L’accélération de la croissance

Les facteurs de maintien des taux bas

Le niveau de l’endettement

La faible inflation

Les faibles gains de productivité

Le vieillissement de la population

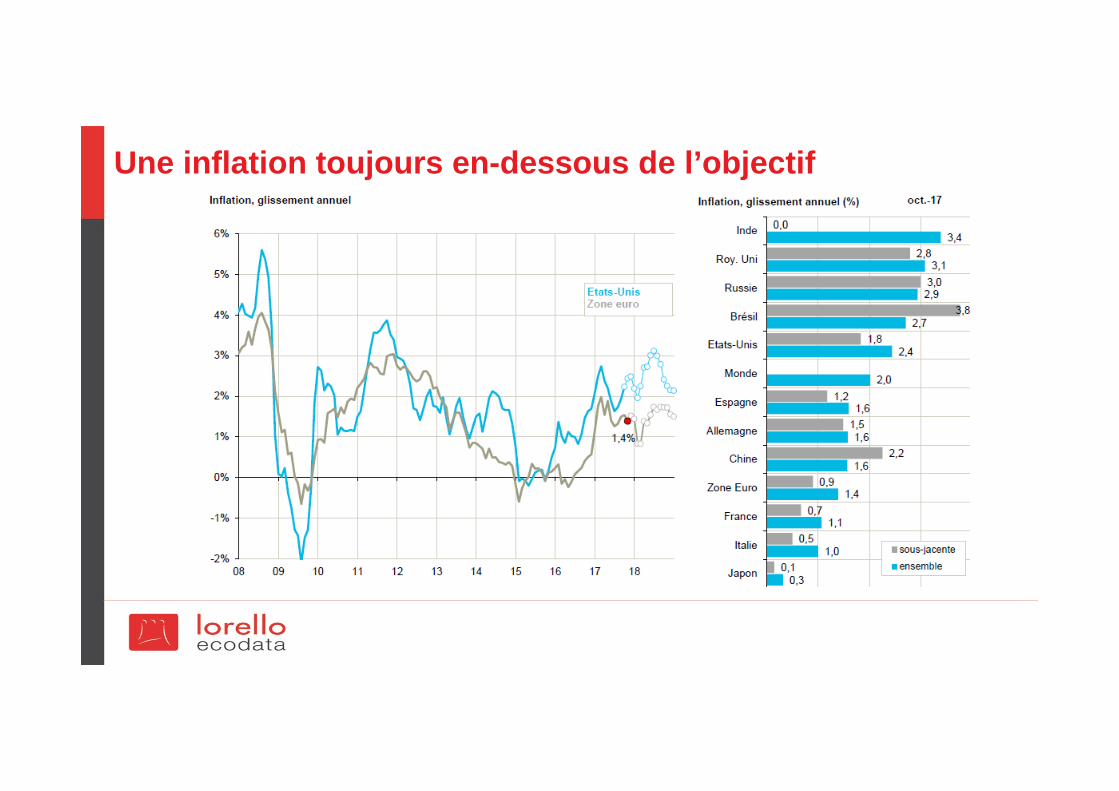

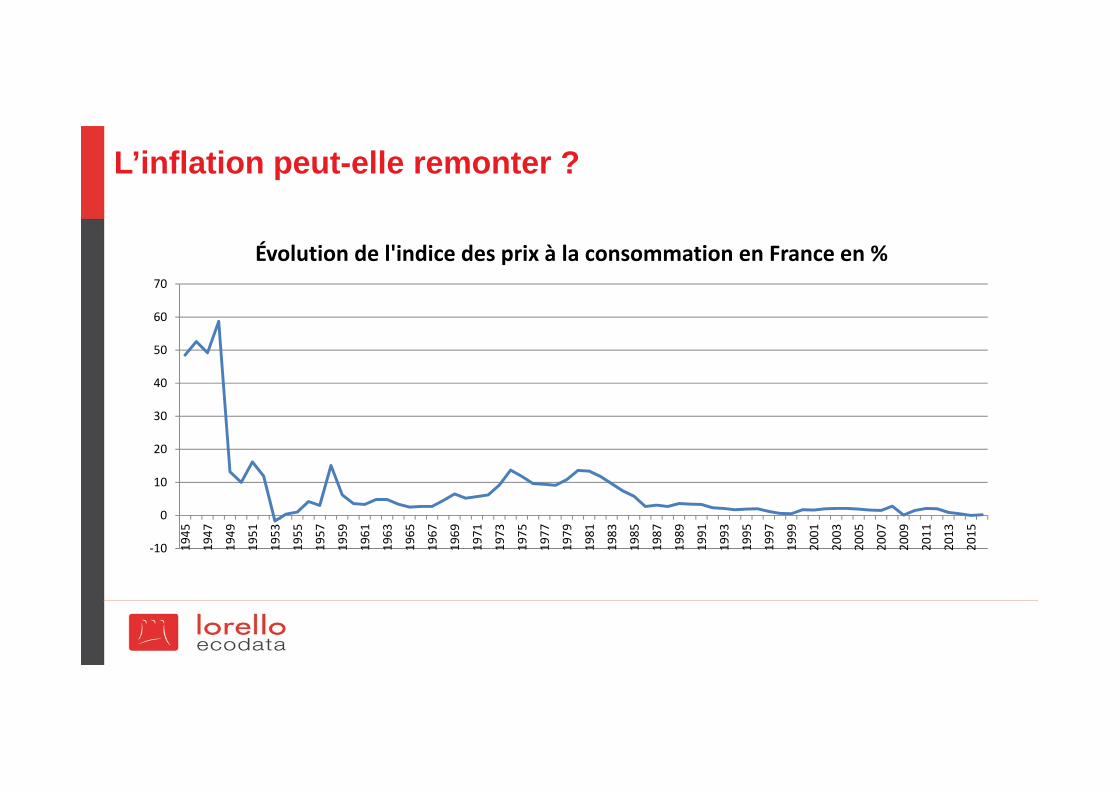

A la recherche de l’inflation

Une inflation toujours en-dessous de l’objectif

L’inflation peut-elle remonter ?

‐10

0

10

20

30

40

50

60

70

1945

1947

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Évolution de l'indice des prix à la consommation en France en %

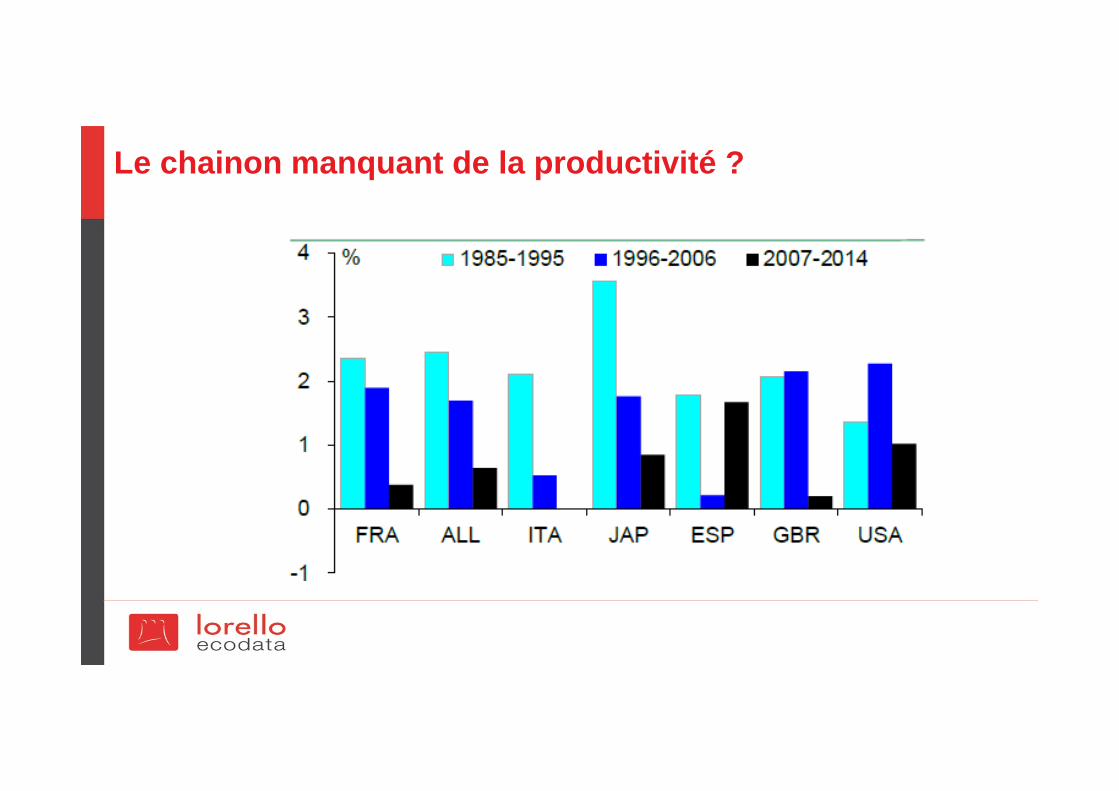

Mais où est passé le progrès

Le chainon manquant de la productivité ?

Une crise financière est-elle possible ?

Crise d’endettement – (dette publique, shadow banking)

Eclatement bulles financières

Eclatement bulles immobilières

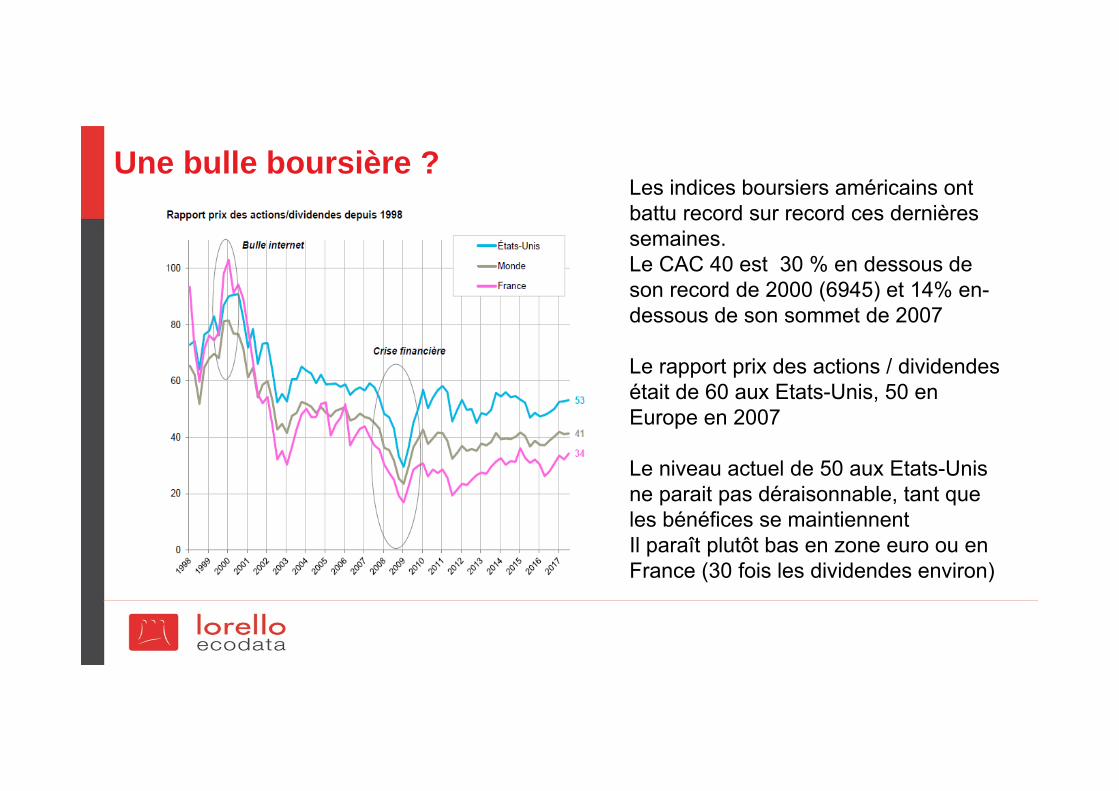

Une bulle boursière ?Les indices boursiers américains ont battu record sur record ces dernières semaines. Le CAC 40 est 30 % en dessous de son record de 2000 (6945) et 14% en-dessous de son sommet de 2007

Le rapport prix des actions / dividendes était de 60 aux Etats-Unis, 50 en Europe en 2007

Le niveau actuel de 50 aux Etats-Unis ne parait pas déraisonnable, tant que les bénéfices se maintiennentIl paraît plutôt bas en zone euro ou en France (30 fois les dividendes environ)

Quel scénario pour le pétrole ?

Le pétrole, 50, 60, 100 ou … dollars le baril ?

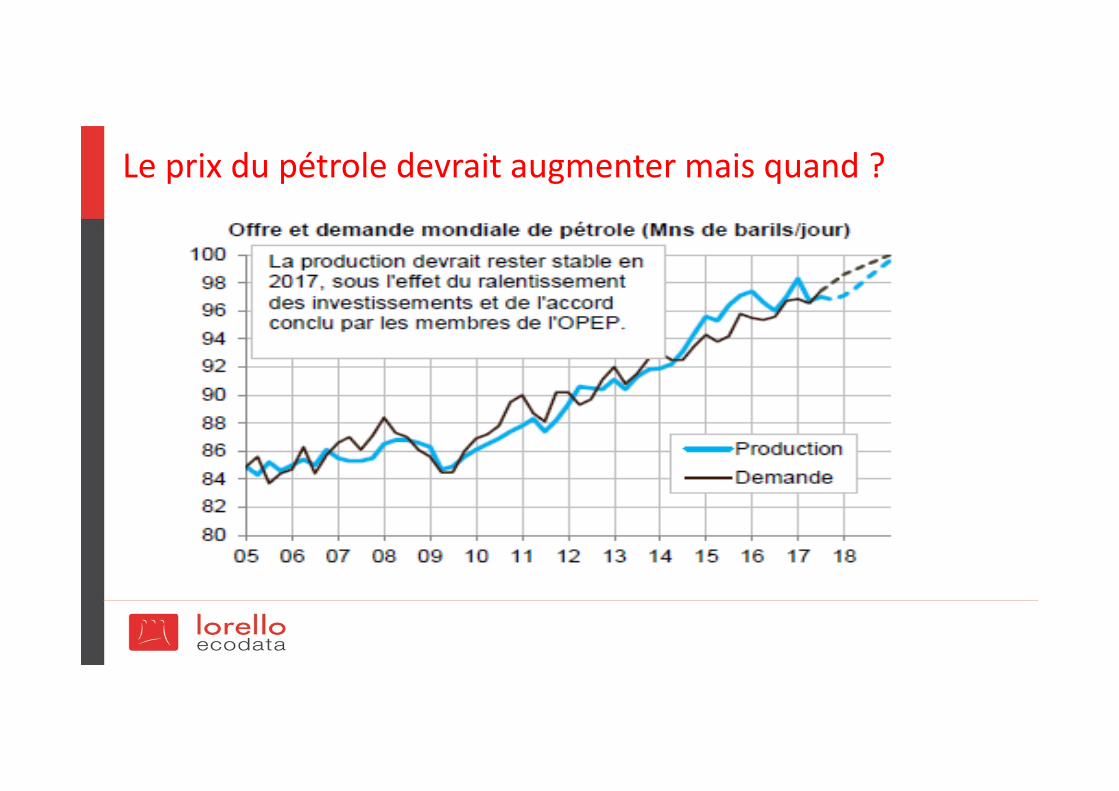

Le prix du pétrole devrait augmenter mais quand ?

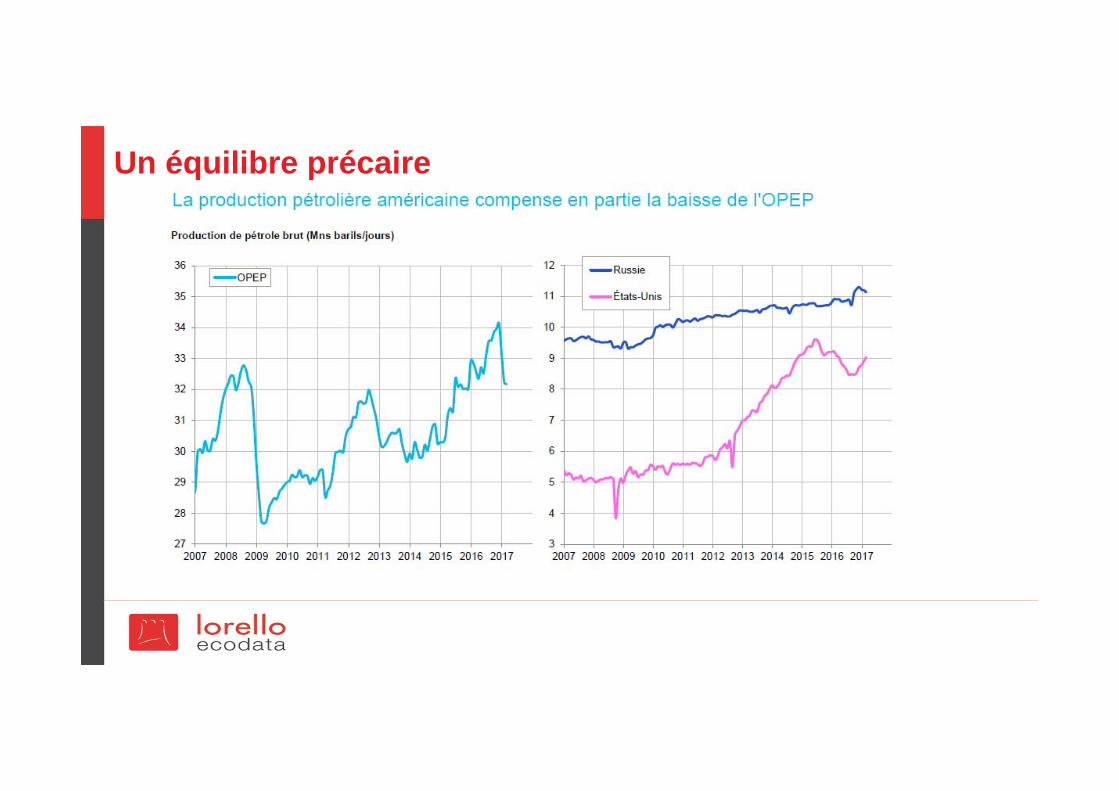

Un équilibre précaire

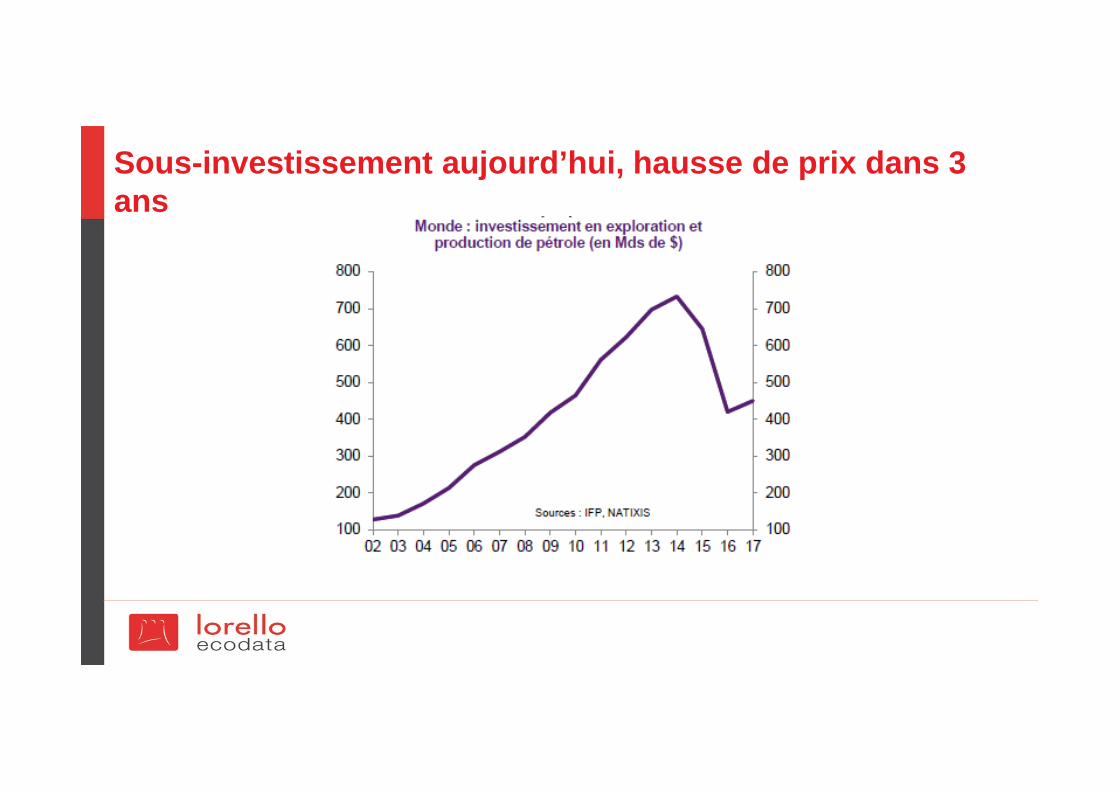

Sous-investissement aujourd’hui, hausse de prix dans 3 ans

Prix du pétrole entre géopolitique et réalités économiques

En 2014, l’OPEP ne représentait plus que 35 % de la production contre 42 %en 2008 -> guerre des prix

Pour mémoire, le coût moyen de production

27 dollars le baril au Moyen Orient 50 dollars en Russie 71 dollars le baril de pétrole issu de sables bitumineux 65 dollars le baril de pétrole de schiste

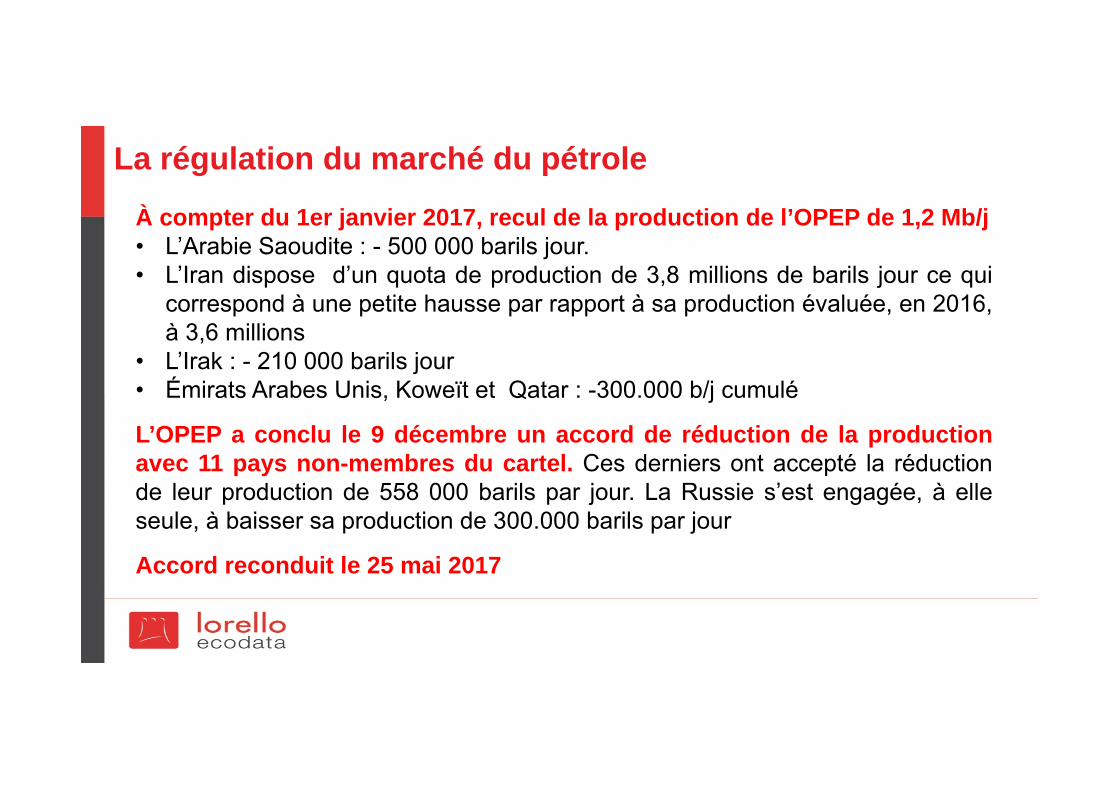

La régulation du marché du pétrole

À compter du 1er janvier 2017, recul de la production de l’OPEP de 1,2 Mb/j• L’Arabie Saoudite : - 500 000 barils jour.• L’Iran dispose d’un quota de production de 3,8 millions de barils jour ce qui

correspond à une petite hausse par rapport à sa production évaluée, en 2016,à 3,6 millions

• L’Irak : - 210 000 barils jour• Émirats Arabes Unis, Koweït et Qatar : -300.000 b/j cumulé

L’OPEP a conclu le 9 décembre un accord de réduction de la productionavec 11 pays non-membres du cartel. Ces derniers ont accepté la réductionde leur production de 558 000 barils par jour. La Russie s’est engagée, à elleseule, à baisser sa production de 300.000 barils par jour

Accord reconduit le 25 mai 2017

Stagnation séculaire ou pause dans la croissance

Stagnation séculaire : Robert Gordon/L.Summers / Daniel Cohen

Mi-temps entre deux périodes de croissance ?

Phase de destruction non créatrice avant derenouer avec une phase schumpétérienne

Nous avons connu un cycle sans précédent !

Mondialisation de la production et croissance sans précédent du commerce international

Mondialisation de la consommation avec des produits vendus sur tous les continents

Mondialisation du marketing qui n’interdit pas la personnalisation

Un nouveau monde

Espérance de vie au niveau mondial

1965 : 46,9 ans2015 : 71,4 ans

Gain de 5 ans ces 15 dernières années et de 9,4 années en Afrique

Pauvreté

• Entre 1985 et 2015, la part de la population vivant en extrême pauvreté a été diviséepar trois

• Part de la population ne mangeant pas à sa fin est passée de 39 à 12 % de 1990 à2015

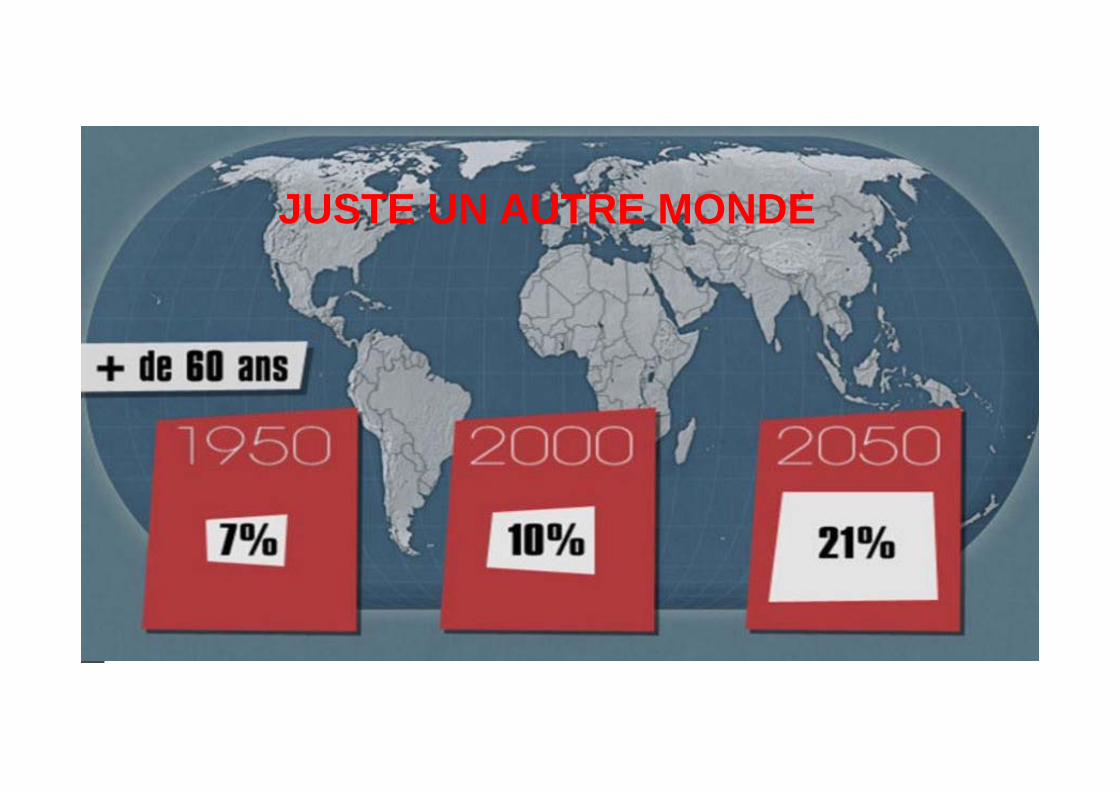

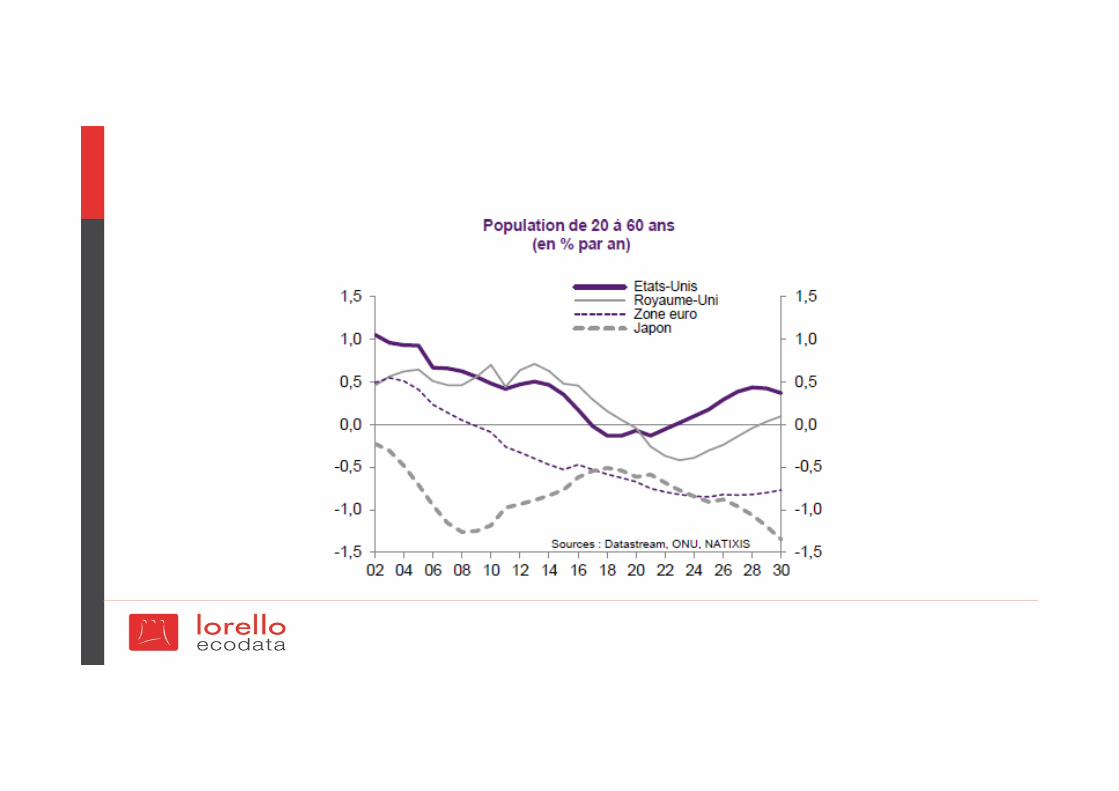

La guerre des générations a-t-elle déjà commencé ?JUSTE UN AUTRE MONDE

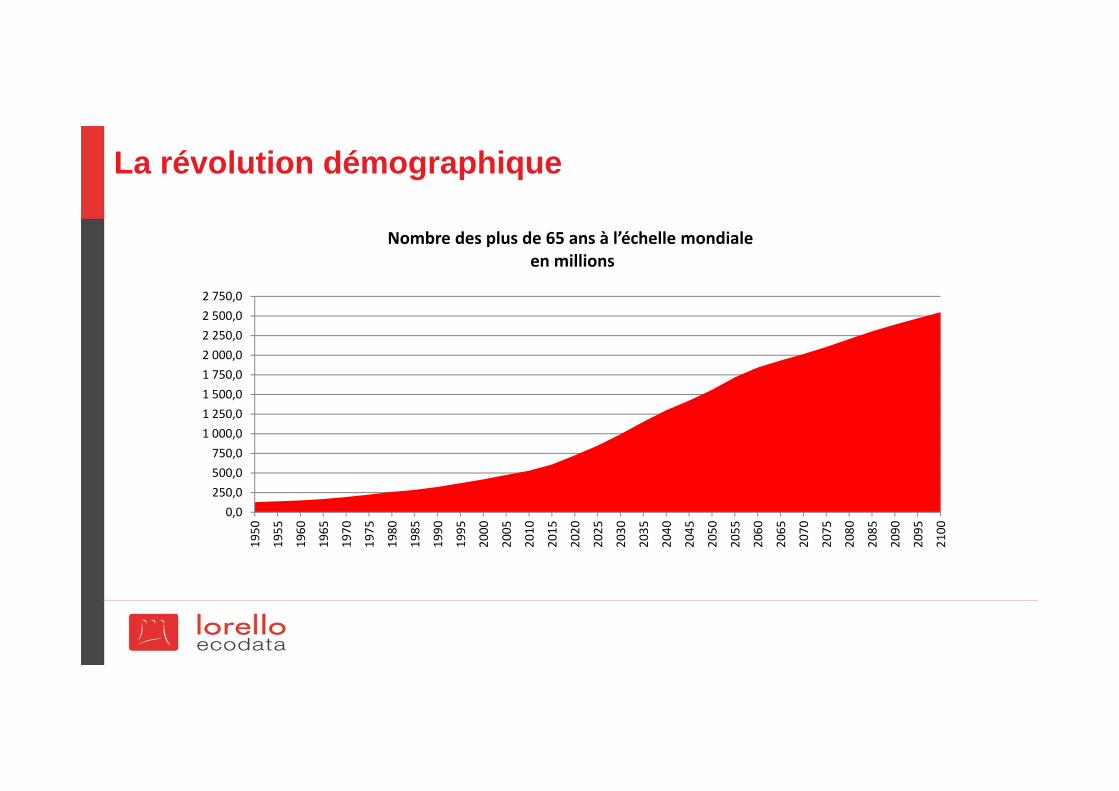

La révolution démographique

0,0250,0500,0750,0

1 000,01 250,01 500,01 750,02 000,02 250,02 500,02 750,0

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

2065

2070

2075

2080

2085

2090

2095

2100

Nombre des plus de 65 ans à l’échelle mondialeen millions

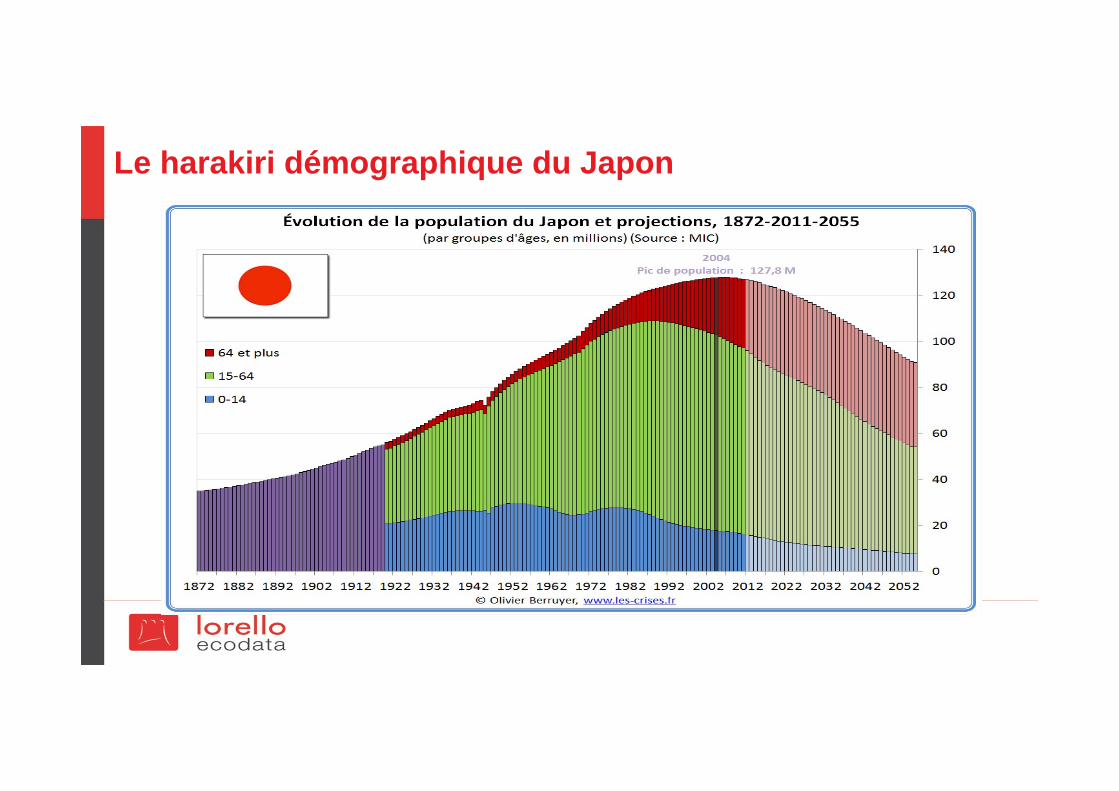

Le harakiri démographique du Japon

L’économie contemporaine, c’était avant tout des bras, des cerveaux et des consommateurs….

La consommation des ménages est portée par les 25 / 55 ansLa progression de la croissance correspond à la période où les 25/55 ansaugmentaient

Part des 40/55 ans

• Japon : Explosion des seniors (-15 % de 1995 à 2010)• États-Unis : + 85 % entre 1985 et 2010 ; – 7 % entre 2010 et 2020• Europe : + 70 % entre 1970 et 2010 ; – 15 % entre 2010 et 2020

Les pays occidentaux ont tenté de masquer l’impact du vieillissement par lerecours à l’endettement

L’économie contemporaine, c’était avant tout des bras, des cerveaux et des consommateurs….

La consommation des ménages est portée par les 25 / 55 ansLa progression de la croissance correspond à la période où les 25/55 ansaugmentaient

Part des 40/55 ans

• Japon : Explosion des seniors (-15 % de 1995 à 2010)• États-Unis : + 85 % entre 1985 et 2010 ; – 7 % entre 2010 et 2020• Europe : + 70 % entre 1970 et 2010 ; – 15 % entre 2010 et 2020

Les pays occidentaux ont tenté de masquer l’impact du vieillissement par lerecours à l’endettement

Vieillissement – les impacts

Impact sur les finances publiques

Impact économique macro et micro : la silveréconomie peut-elle noussauver ?

Impact sur l’aménagement du territoire : tout le monde au bord de l’eau

Impact patrimonial : baisse de valeur des biens ou augmentation

Vieillissement – impact financier et patrimonial

Moindre appétence à la prise de risques : préférence au désendettement

Préférence dans les produits de taux au détriment des actions

Volonté que les créances soient honorées et rémunérées : Allemagne

Vente de titres par les fonds de pension et les compagnies d’assurancepour financer les pensions

Vente de biens immobiliers du fait de l’augmentation du nombre de décès

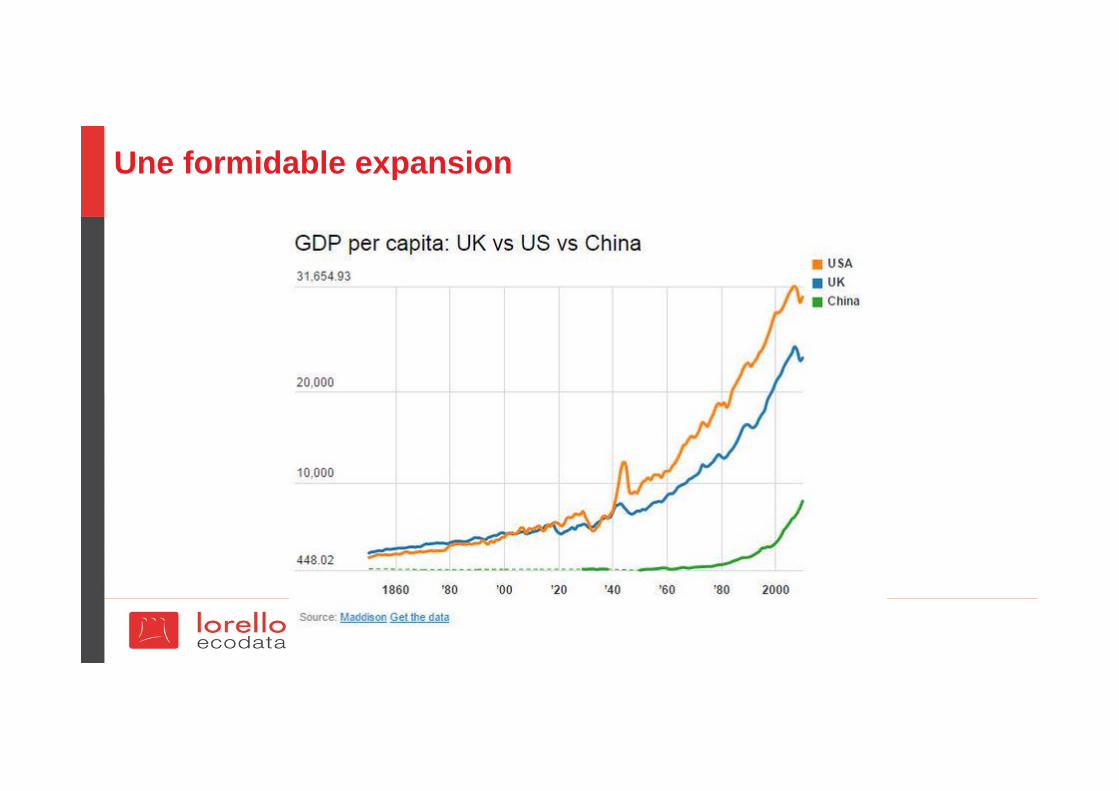

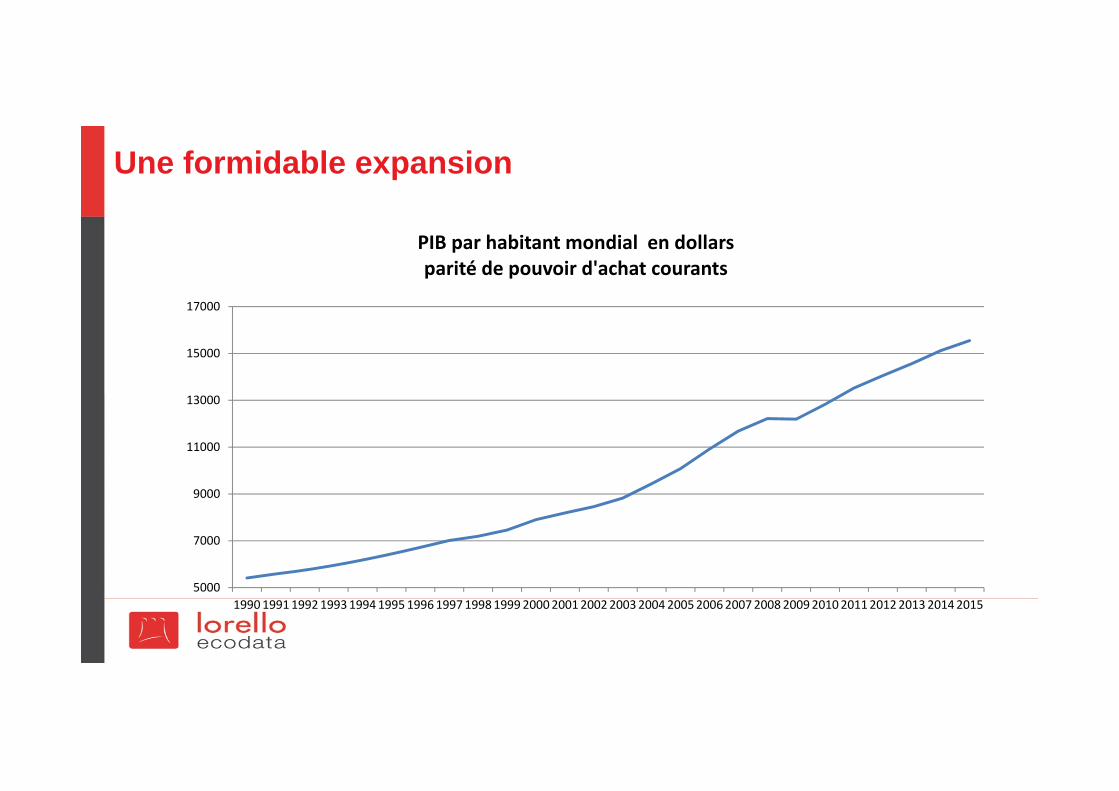

Une formidable expansion

Une formidable expansion

5000

7000

9000

11000

13000

15000

17000

19901991199219931994199519961997199819992000200120022003200420052006200720082009201020112012201320142015

PIB par habitant mondial en dollarsparité de pouvoir d'achat courants

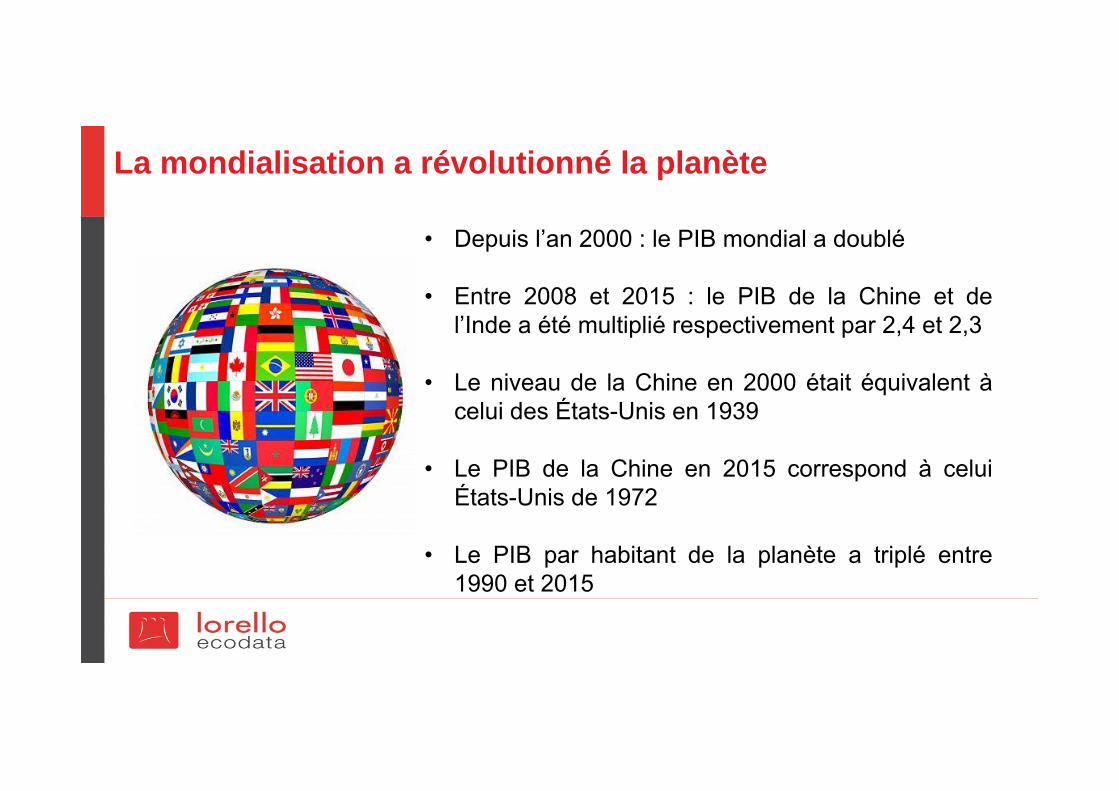

La mondialisation a révolutionné la planète

• Depuis l’an 2000 : le PIB mondial a doublé

• Entre 2008 et 2015 : le PIB de la Chine et del’Inde a été multiplié respectivement par 2,4 et 2,3

• Le niveau de la Chine en 2000 était équivalent àcelui des États-Unis en 1939

• Le PIB de la Chine en 2015 correspond à celuiÉtats-Unis de 1972

• Le PIB par habitant de la planète a triplé entre1990 et 2015

La contrainte et l’opportunité environnementale

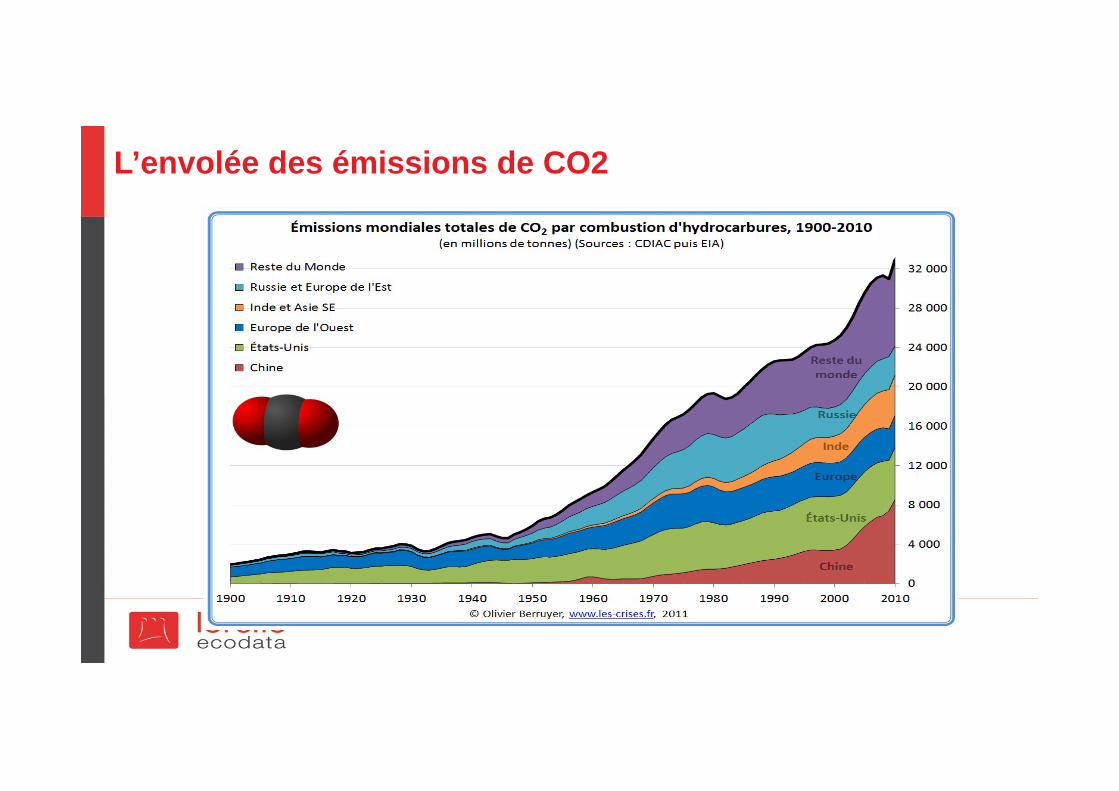

L’envolée des émissions de CO2

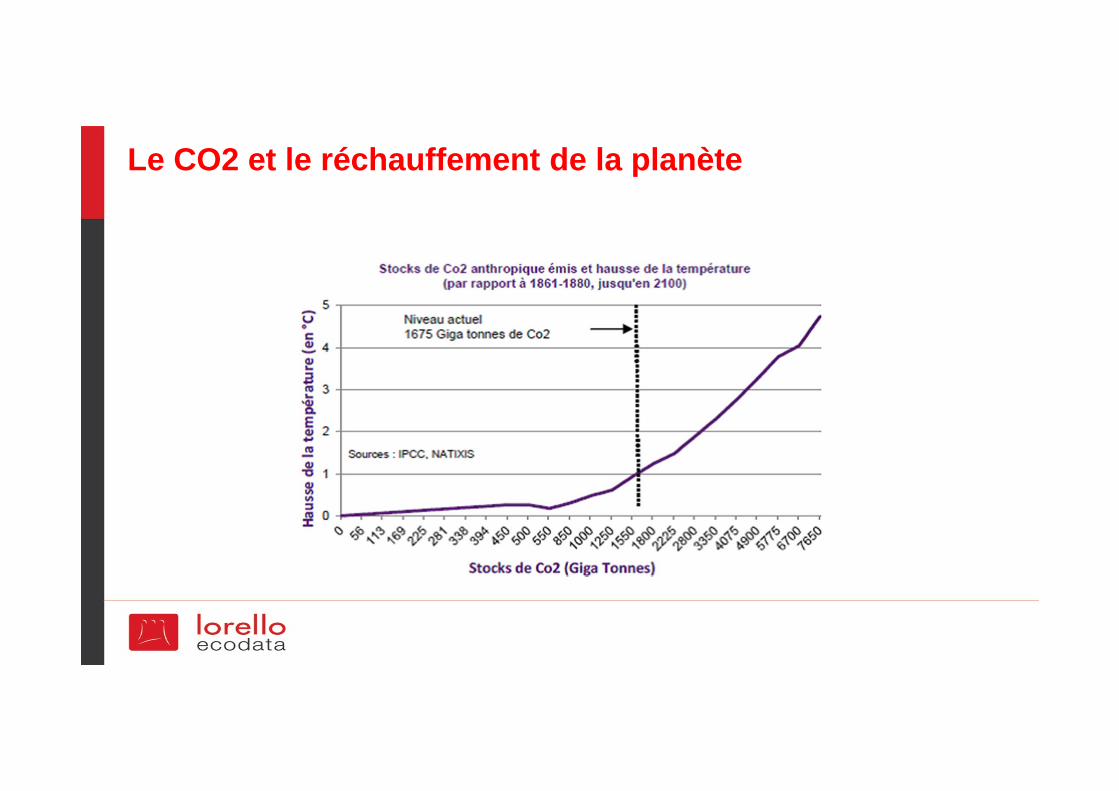

Le CO2 et le réchauffement de la planète

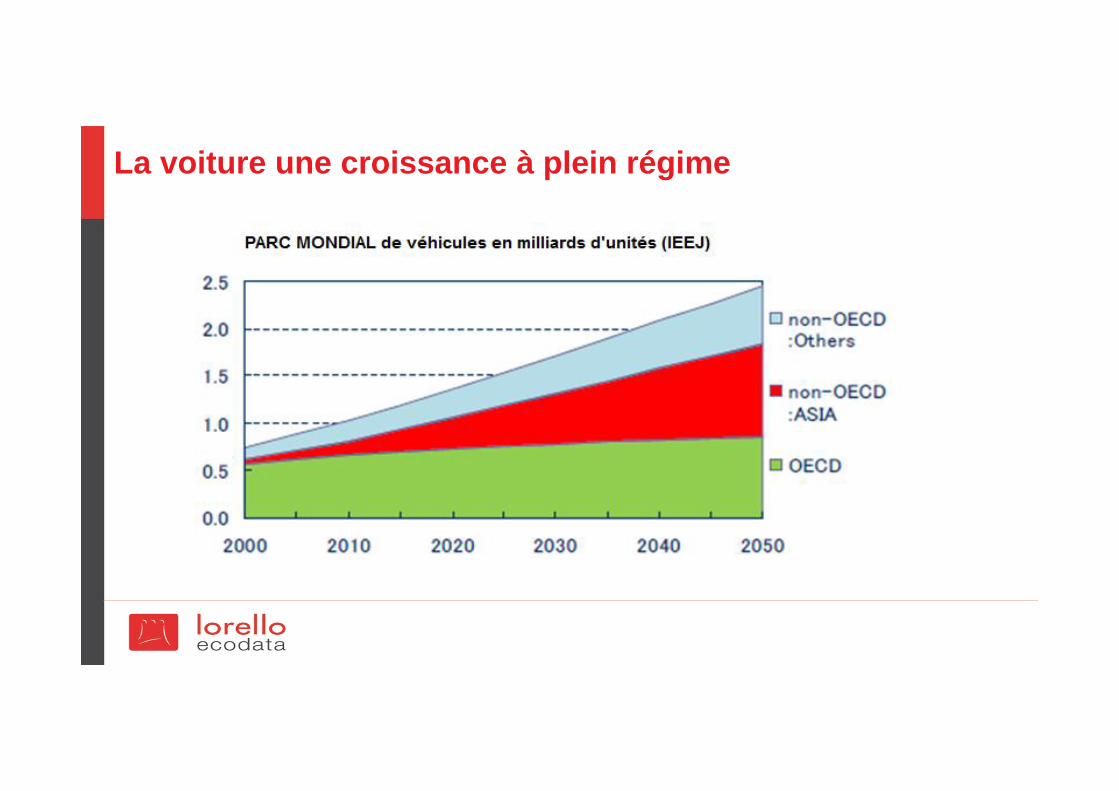

La voiture une croissance à plein régime

Le dur combat pour la maîtrise des émissions de CO2

La limitation des rejets de CO2 et des particules nécessitent une réorientation denotre outil productif avec comme conséquence un risque potentiel, dans unpremier temps, de diminution de la croissance.

Depuis 1980, des efforts importants ont été entrepris pour améliorer le contenude la croissance en énergie. Il faut 40 % d’énergie de moins qu’en 1983 pourobtenir un point de croissance.

D’ici à 2050, pour réduire de 50 % les émissions de CO2 (-1,3 % par an), ilfaudrait que la part des énergies fossiles passe de 82 % en 2016 à 25 % en2050 (à structure de consommation inchangée) ou à 33 % (avec leremplacement du charbon par le gaz naturel).

Les doutes de la Première Puissance économique mondiale

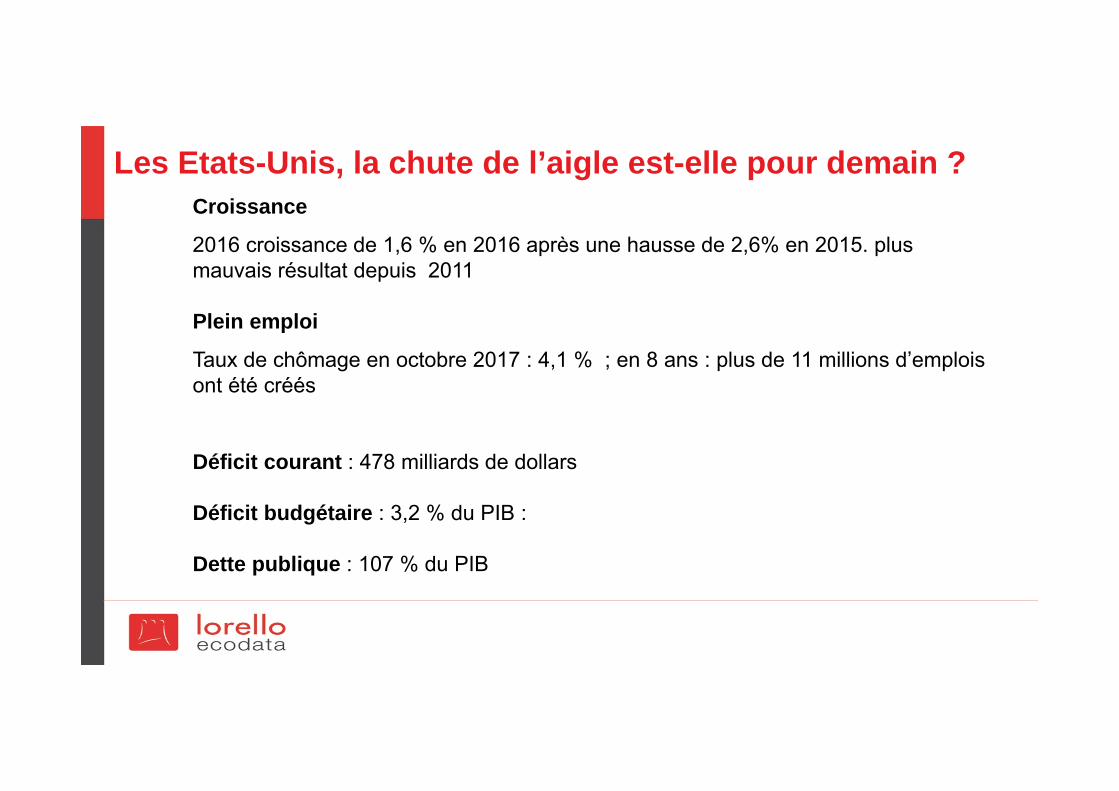

Les Etats-Unis, la chute de l’aigle est-elle pour demain ?Croissance

2016 croissance de 1,6 % en 2016 après une hausse de 2,6% en 2015. plus mauvais résultat depuis 2011

Plein emploi

Taux de chômage en octobre 2017 : 4,1 % ; en 8 ans : plus de 11 millions d’emplois ont été créés

Déficit courant : 478 milliards de dollars

Déficit budgétaire : 3,2 % du PIB :

Dette publique : 107 % du PIB

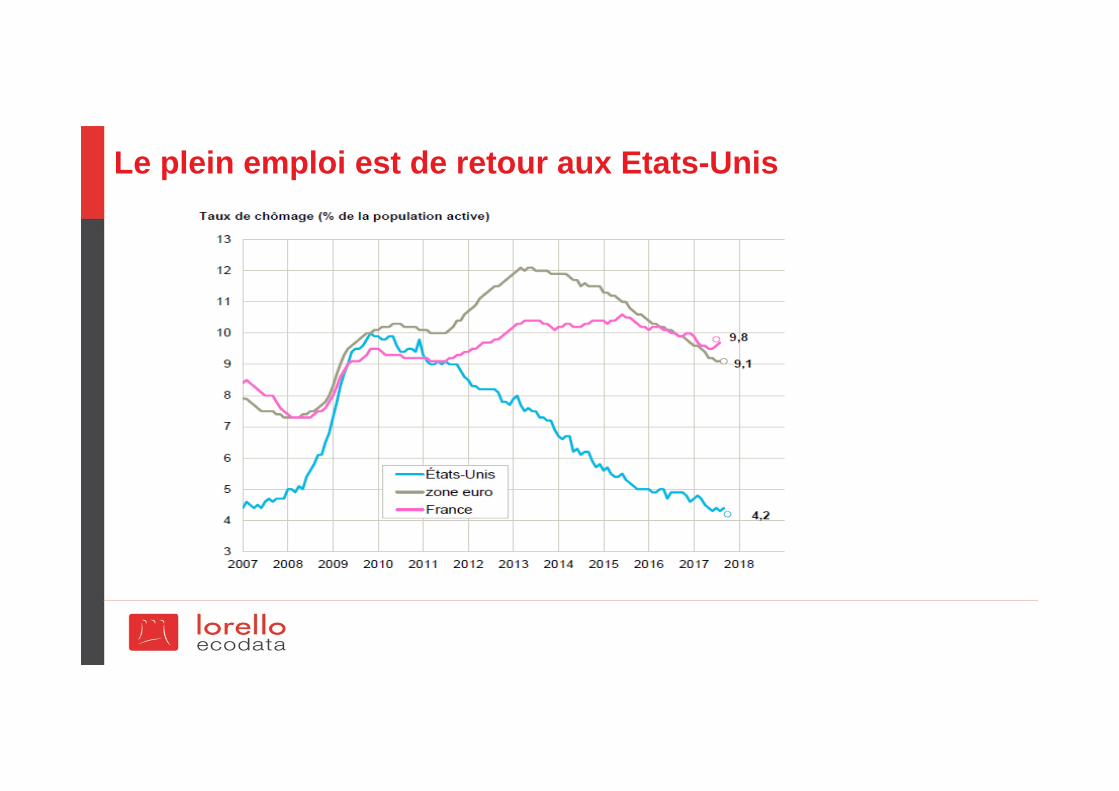

Le plein emploi est de retour aux Etats-Unis

Le début d’une nouvelle ère pour les pays émergents

Les émergents, la fête est-elle finie ?

Engagement d’un nouveau cycle

Moins d’industrie, plus de services

Ralentissement du commerce international

Changement dans les flux financiers

La banalisation de la Chine

La banalisation de la Chine

Chine : 1ère puissance économique en parité de pouvoir d’achat

Chine : plus 10 % du commerce international

Chine : plus de 25 % de l’investissement mondial

Chine effet d’entraînement sur les matières premières, l’énergie…

Impact sur les autres pays émergents et les pays avancés

Projections de croissance selon le FMI :• 2016 : croissance de 6,7 %• 2017 : croissance entre 6,58%2016 : plus faible taux de croissance de ces 25 dernières années

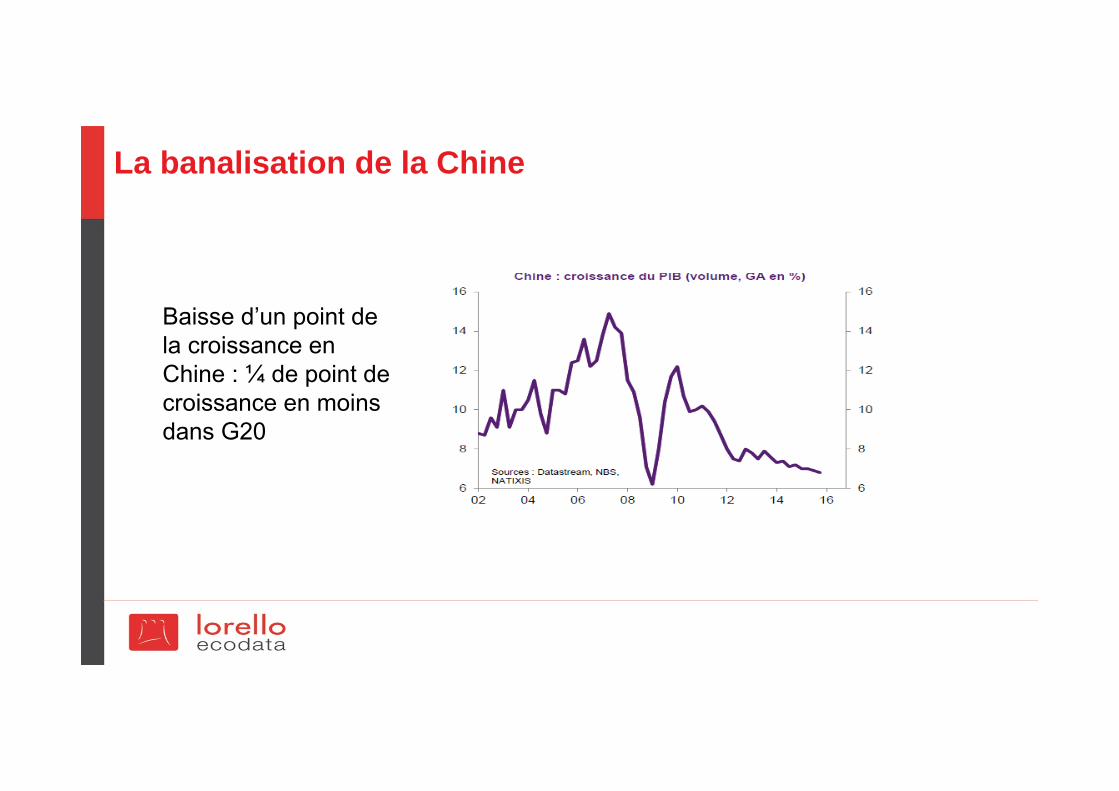

La banalisation de la Chine

Baisse d’un point de la croissance en Chine : ¼ de point de croissance en moins dans G20

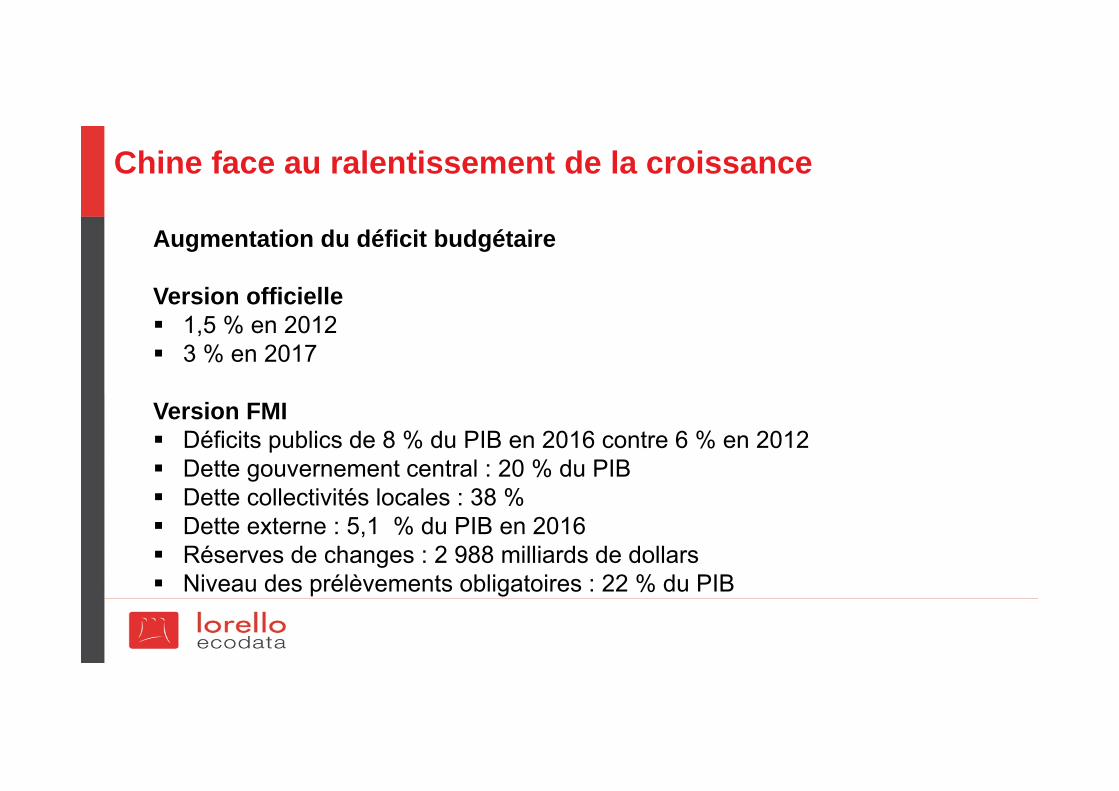

Chine face au ralentissement de la croissance

Augmentation du déficit budgétaire

Version officielle 1,5 % en 2012 3 % en 2017

Version FMI Déficits publics de 8 % du PIB en 2016 contre 6 % en 2012 Dette gouvernement central : 20 % du PIB Dette collectivités locales : 38 % Dette externe : 5,1 % du PIB en 2016 Réserves de changes : 2 988 milliards de dollars Niveau des prélèvements obligatoires : 22 % du PIB

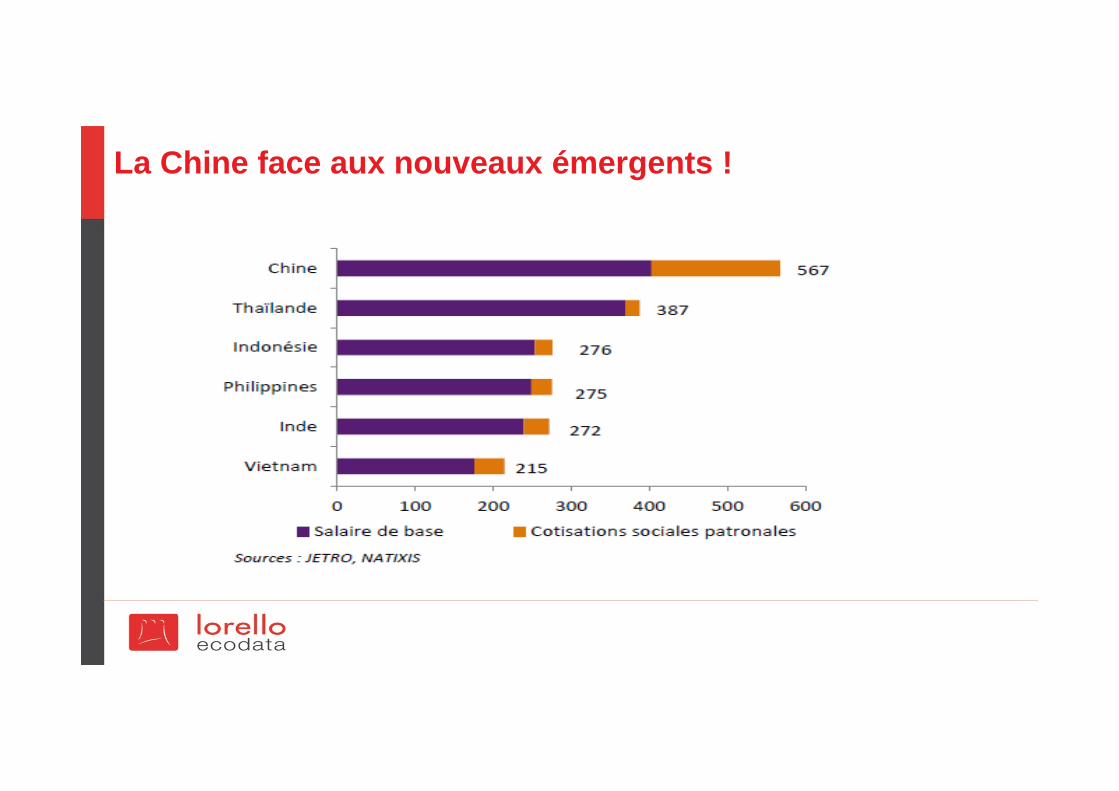

La Chine face aux nouveaux émergents !

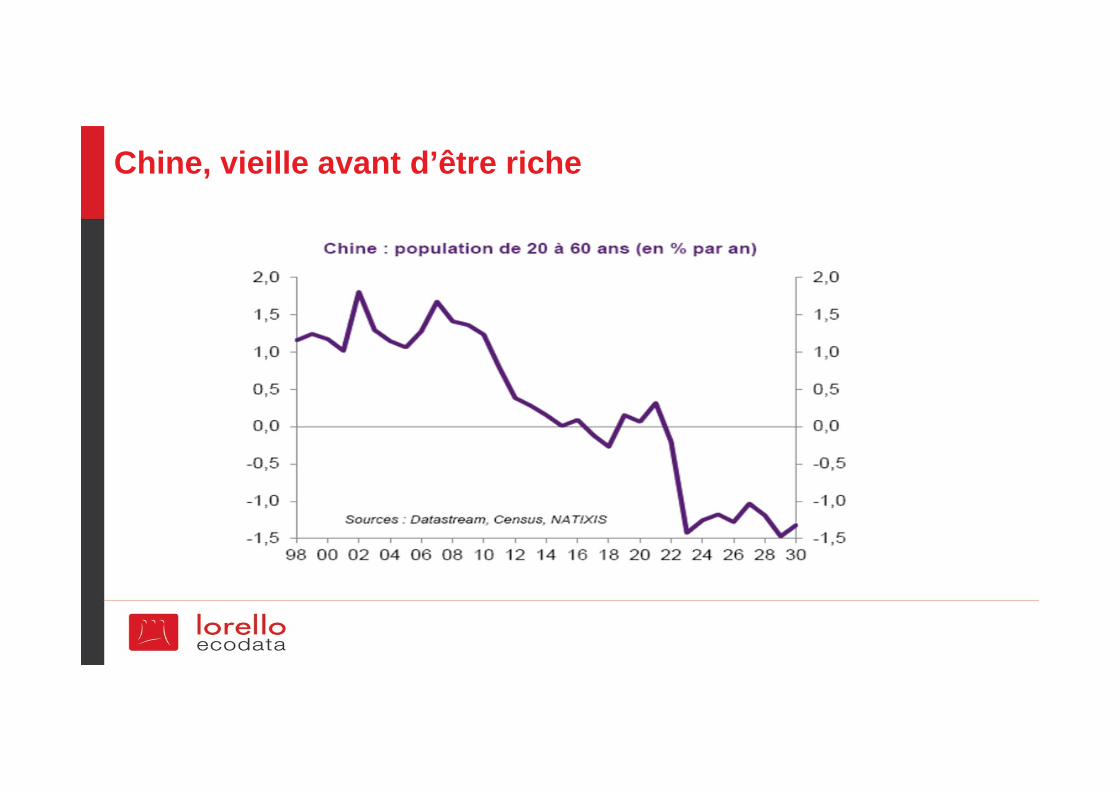

Chine, vieille avant d’être riche

Conséquences du ralentissement en Chine et de la transformation du modèle de croissance

• Une économie tournée vers la consommation et les services : croissance

plus lente progressivement autour de 5 %

• Croissance des besoins alimentaires sophistiqués

• Moins d’importations de machines-outils

• Moindre croissance des importations de matières premières effet prix

• Moindres importations en provenance des pays occidentaux

• Moindre alimentation du monde en liquidités

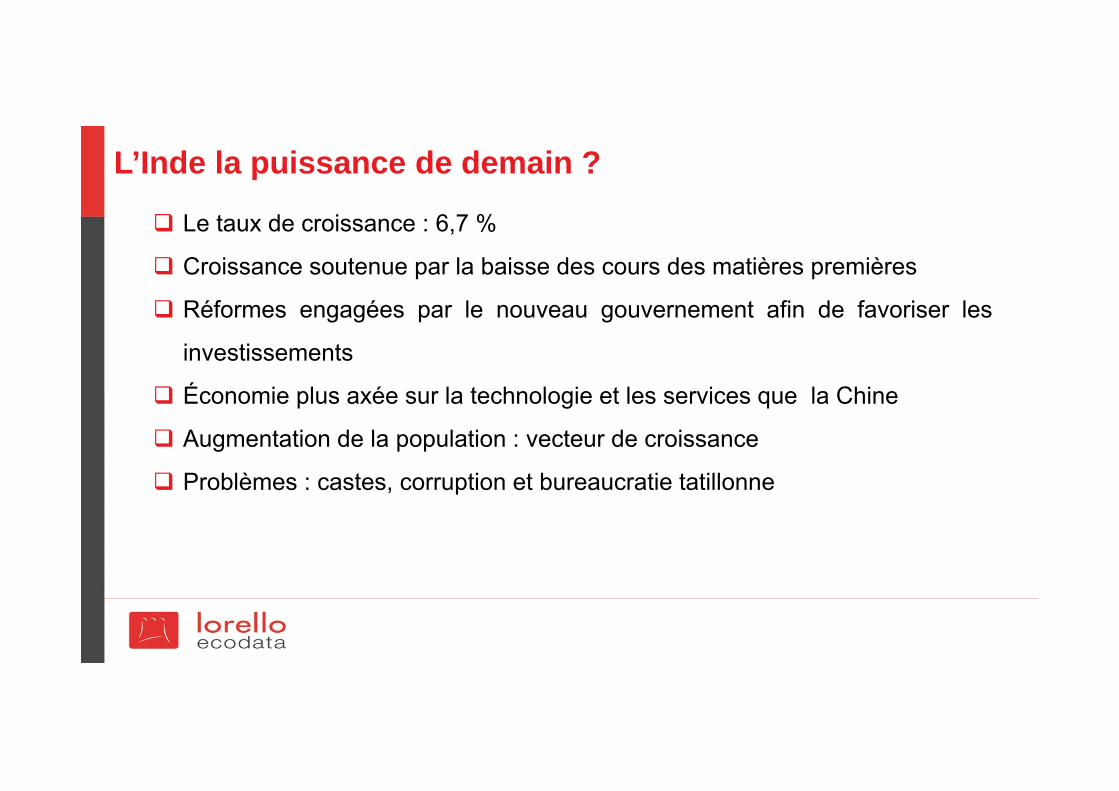

L’Inde la puissance de demain ?

L’Inde la puissance de demain ?

Le taux de croissance : 6,7 %

Croissance soutenue par la baisse des cours des matières premières

Réformes engagées par le nouveau gouvernement afin de favoriser les

investissements

Économie plus axée sur la technologie et les services que la Chine

Augmentation de la population : vecteur de croissance

Problèmes : castes, corruption et bureaucratie tatillonne

L’Amérique latine et ses tourments

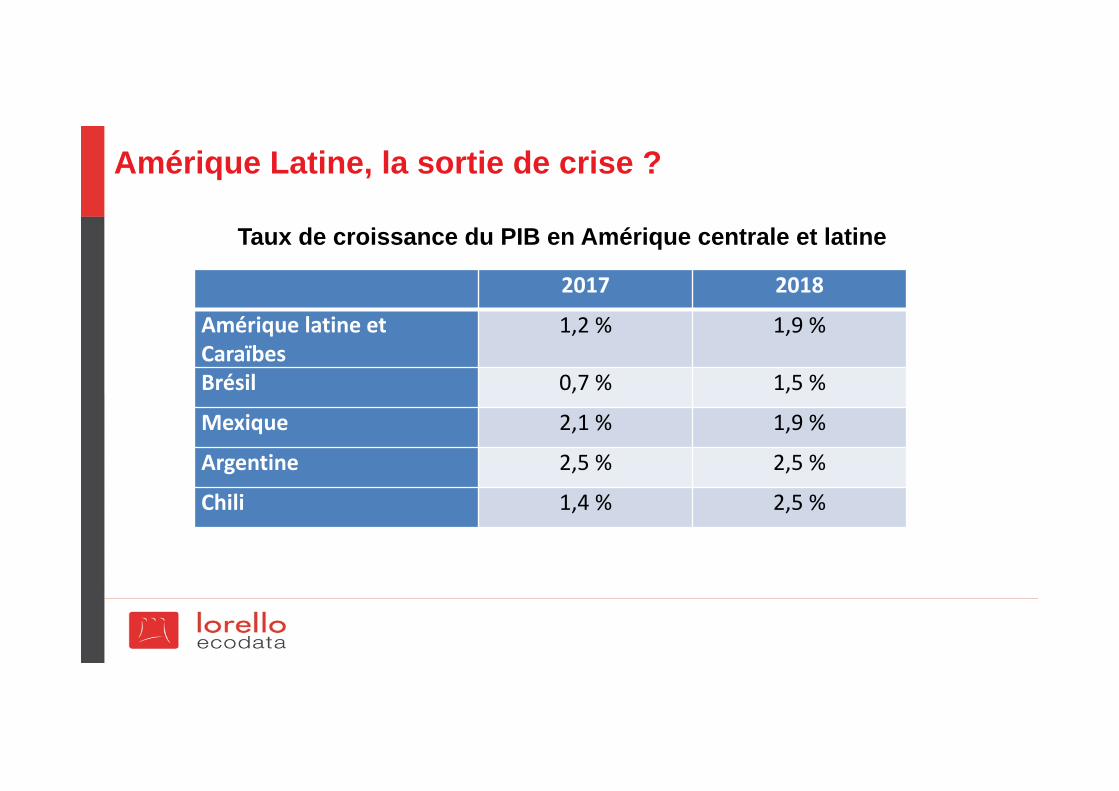

Amérique Latine, la sortie de crise ?

2017 2018

Amérique latine et Caraïbes

1,2 % 1,9 %

Brésil 0,7 % 1,5 %

Mexique 2,1 % 1,9 %

Argentine 2,5 % 2,5 %

Chili 1,4 % 2,5 %

Taux de croissance du PIB en Amérique centrale et latine

La Russie, le rêve contrariée d’une grande puissance

La Russie, le géant aux pieds d’argile ?Double choc :embargos + chute du prix du pétroleChoc financier en retour avec dépréciation du rouble et fuite de capitaux renforcée par les évènements en Ukraine

Un des plus dures récession depuis la fin de l’URSS

2015 : - 3,8 %2016 : -0,6 %2017 : +1,8 %2018 : +1,6 %

Atouts

• finances publiques relativement saines• Taux de chômage faible -> 5 %• Richesses matières premières et énergie mais forte dépendance

Faiblesses

• Vieillissement de la population• Sous investissement chronique

L’Afrique, le futur de l’économie mondiale

En Afrique subsaharienne, la croissance pourrait atteindre 2,6 % en 2017 et 3,4 % en2018

Le Nigeria devrait sortir de la récession provoquée par la baisse des cours du pétrole.

En Afrique du Sud, la croissance devrait rester modeste (0,7 % en 2017 et 1,1 % en2018) malgré des prix des exportations des produits de base plus avantageux.

L’Union européenne des doutes aux espoirs ?

Union européenne, quand la défiance est exagérée

Des atouts oubliés

• 1er espace commercial mondial

• 2ème monnaie mondiale avec l’euro

• Niveau élevé de la recherche

• Sécurité juridique

• Coopération sans précédent entre Etats depuis plus de 60 ans

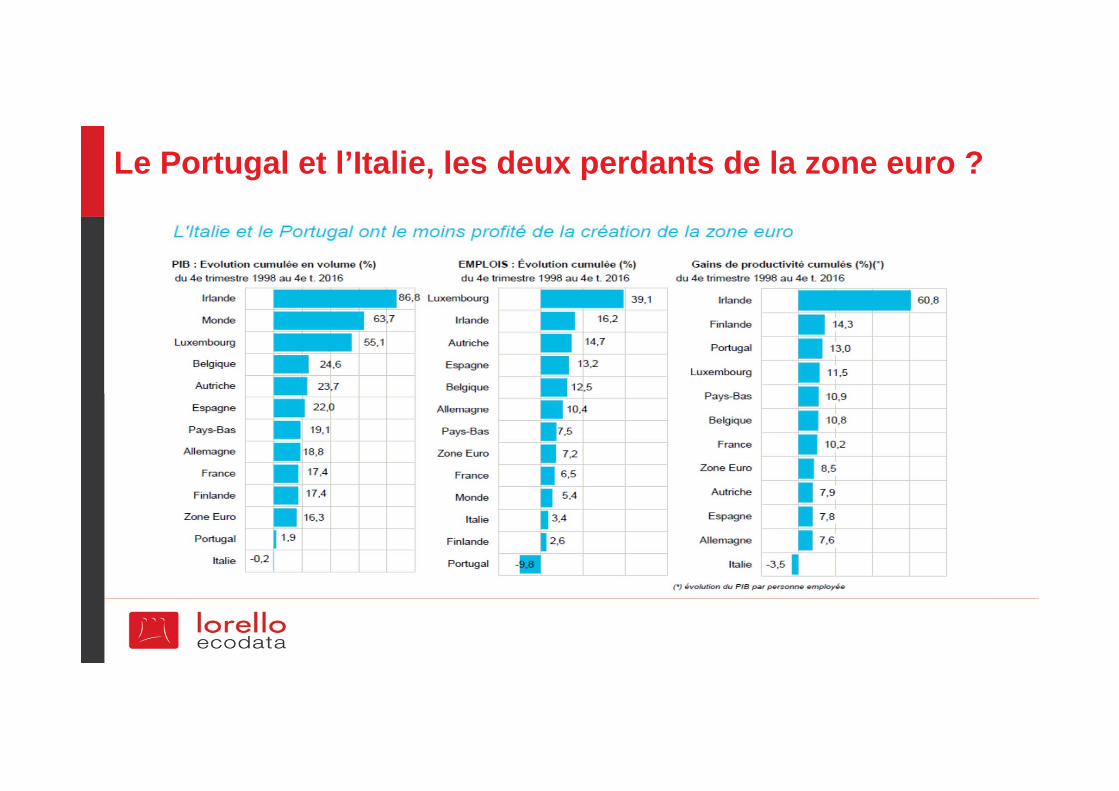

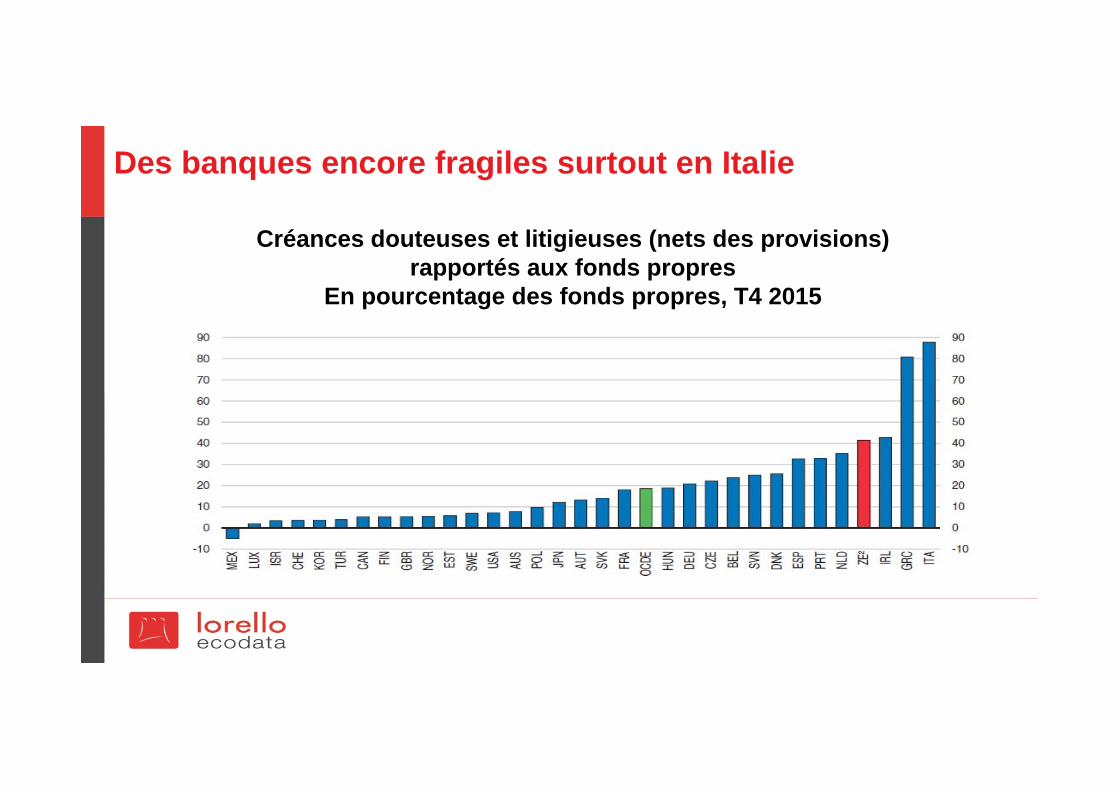

Le Portugal et l’Italie, les deux perdants de la zone euro ?

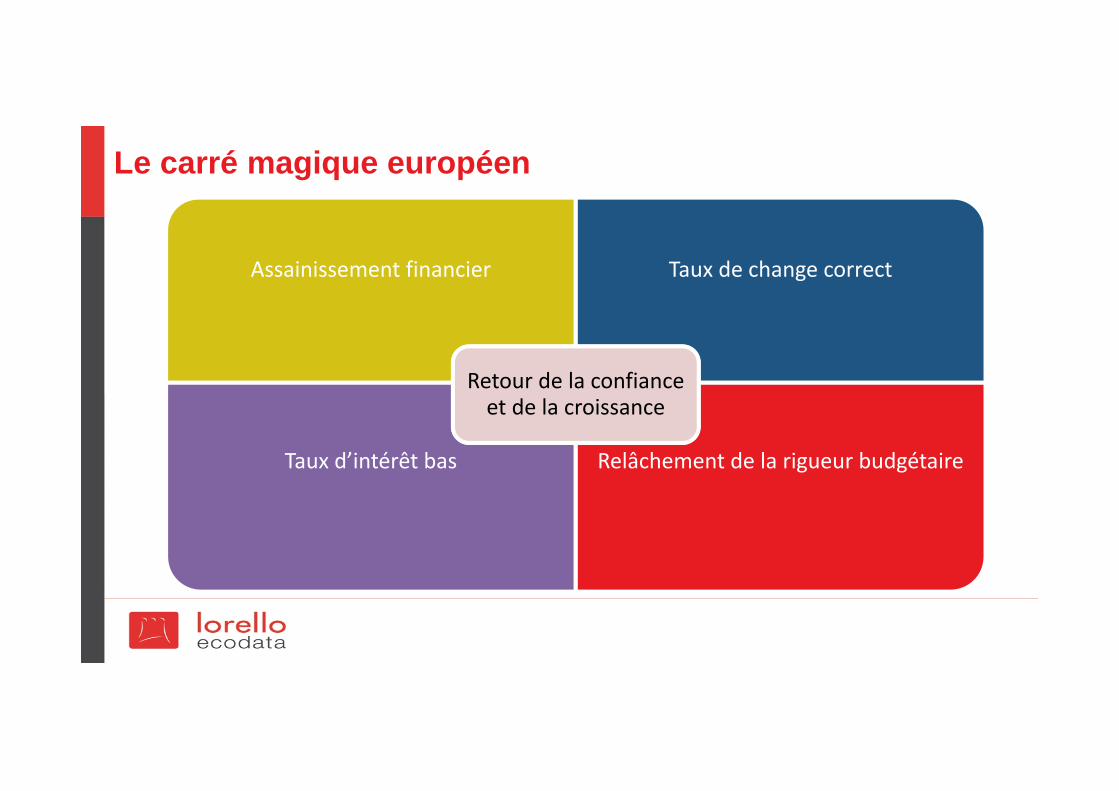

Le carré magique européen

Assainissement financier Taux de change correct

Taux d’intérêt bas Relâchement de la rigueur budgétaire

Retour de la confiance et de la croissance

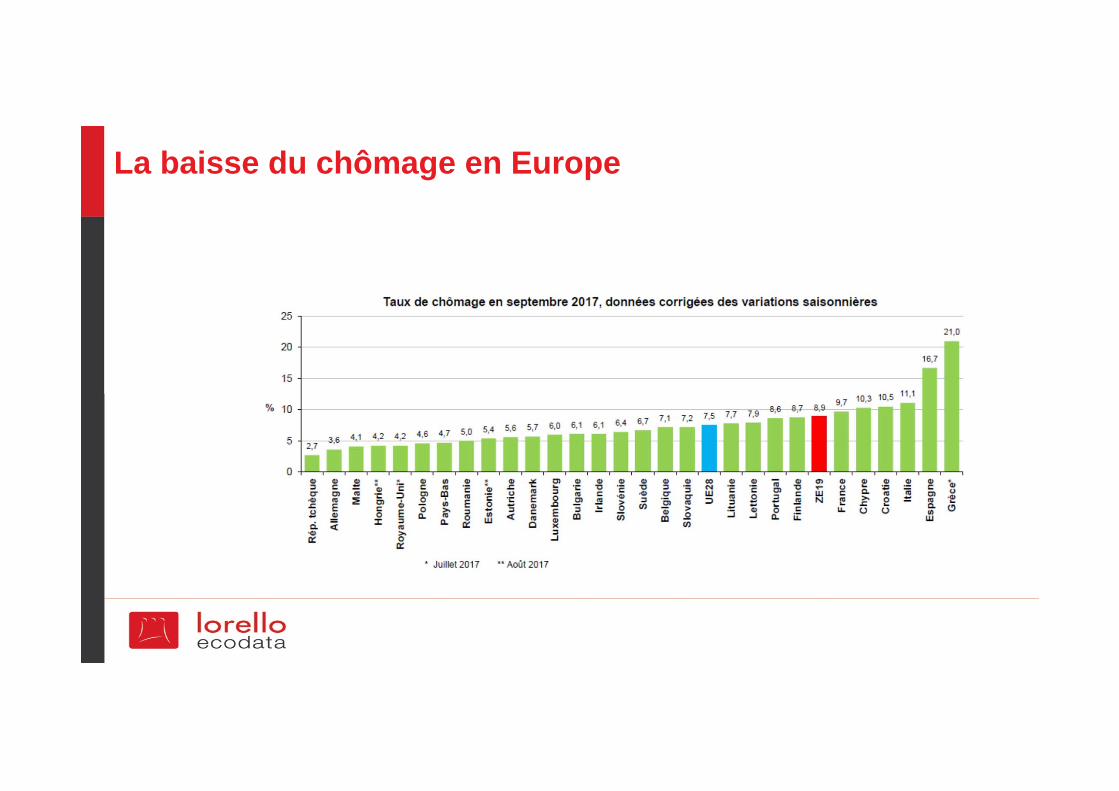

La baisse du chômage en Europe

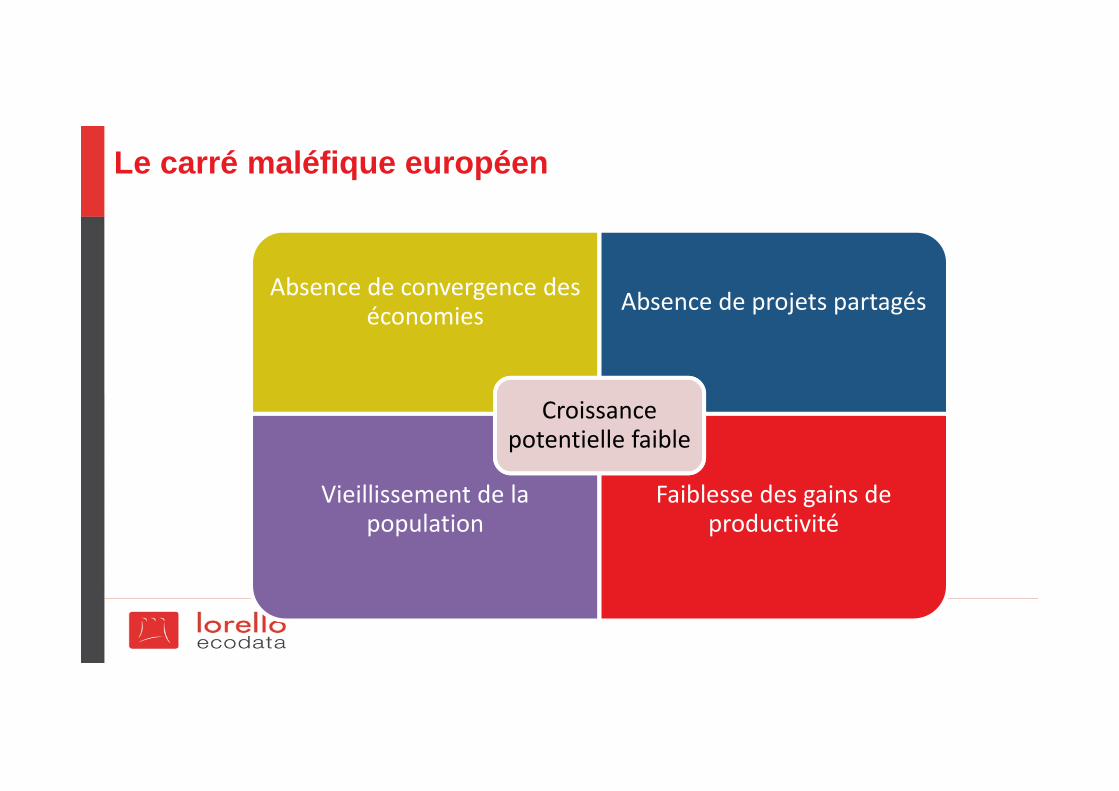

Le carré maléfique européen

Absence de convergence des économies Absence de projets partagés

Vieillissement de la population

Faiblesse des gains de productivité

Croissance potentielle faible

Des banques encore fragiles surtout en Italie

Créances douteuses et litigieuses (nets des provisions)rapportés aux fonds propres

En pourcentage des fonds propres, T4 2015

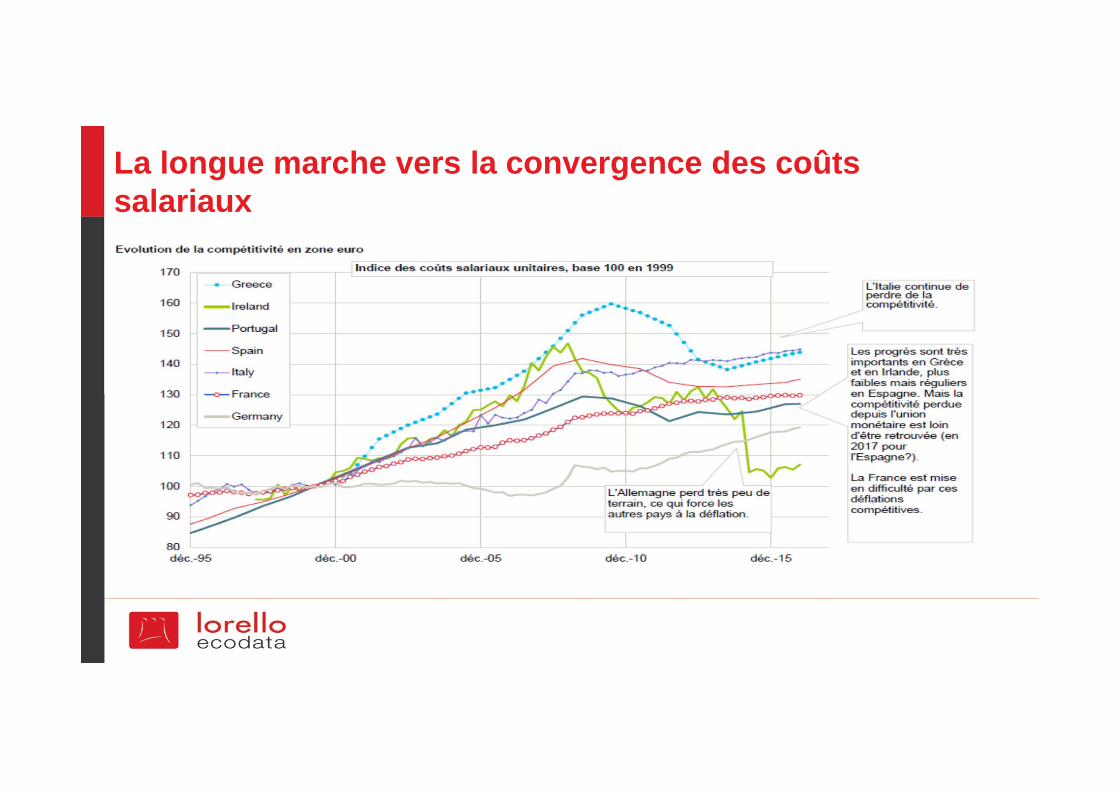

La longue marche vers la convergence des coûts salariaux

Les scenarii pour l’Europe

z

• Quel avenir pour l’Europe ?

• Quelles ambitions ?

• La fin de l’Europe est-elle possible ?

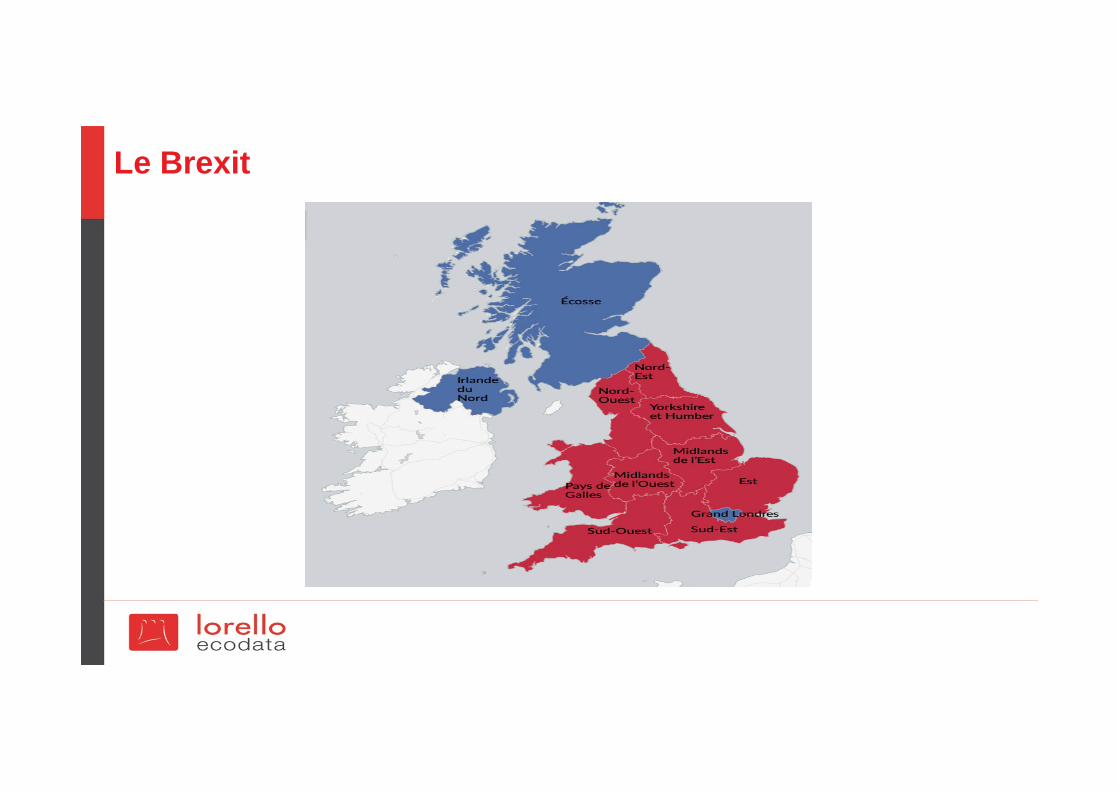

Le Brexit

Le Brexit

Les effets du Brexit sur le Royaume-Uni

L’impact sur les autres pays de l’Union

Les conséquences au niveau institutionnel

Les scenarii du Brexit

• L’accord collaboratif

• L’accord a minima

• Le retour dans l’Union

Avec en parallèle les questions écossaise et irlandaise

La France, le rebond c’est maintenant ?

La reprises et ses freins Restauration de la confiance

Créations nettes d’emploi

Reprise de l’investissement

Maintien de la consommation

Mais

Déficit et dette hors normes

Chômage élevé

Déséquilibre commercial et désindustrialisation

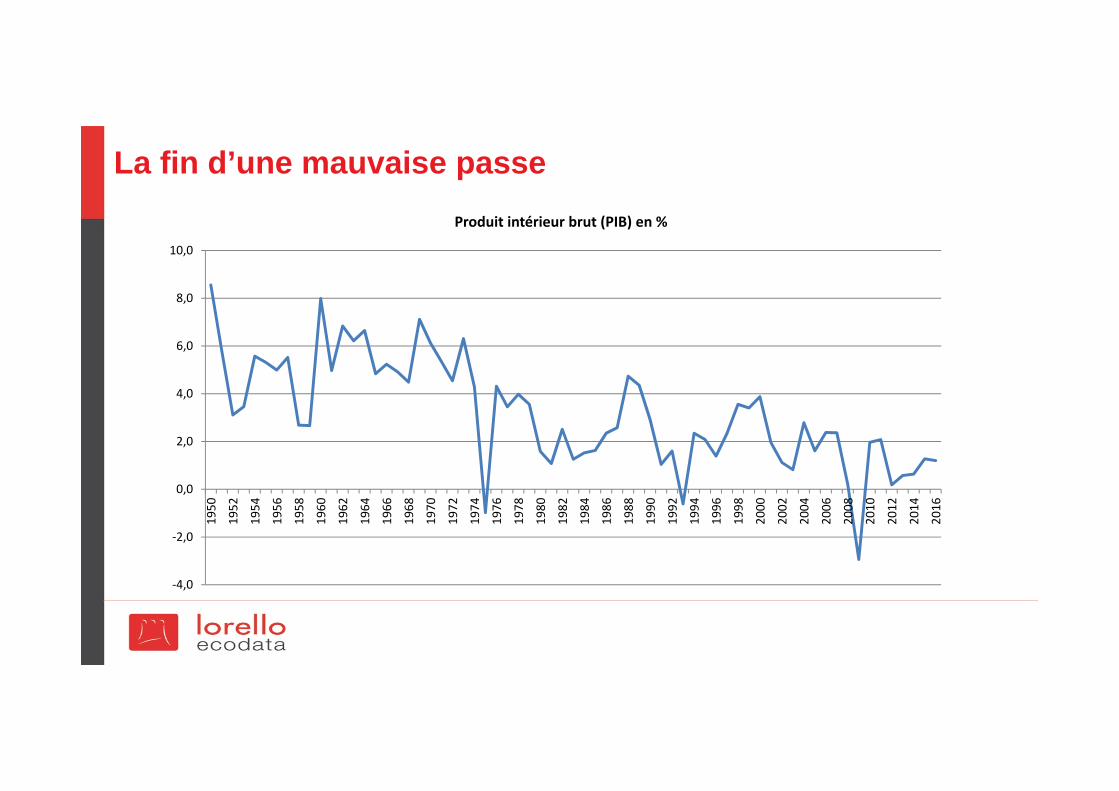

La fin d’une mauvaise passe

‐4,0

‐2,0

0,0

2,0

4,0

6,0

8,0

10,0

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Produit intérieur brut (PIB) en %

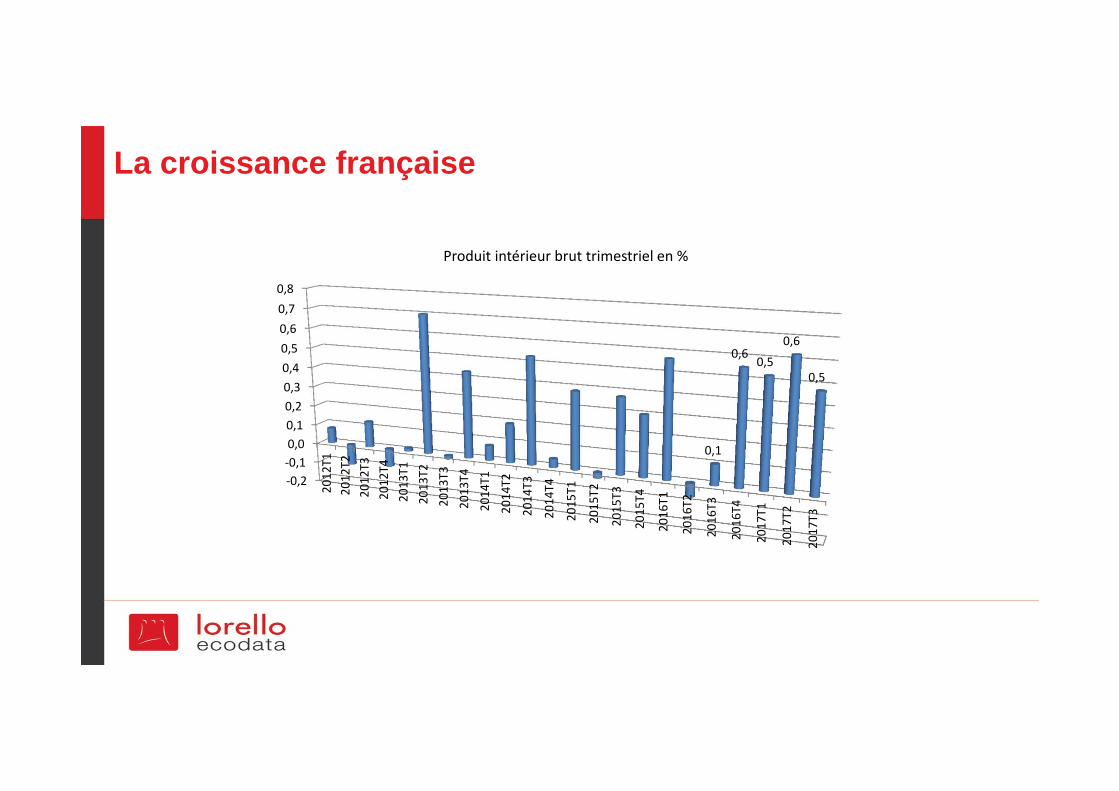

La croissance française

‐0,2‐0,10,00,10,20,30,40,50,60,70,8

2012T1

2012T2

2012T3

2012T4

2013T1

2013T2

2013T3

2013T4

2014T1

2014T2

2014T3

2014T4

2015T1

2015T2

2015T3

2015T4

2016T1

2016T2

2016T3

2016T4

2017T1

2017T2

2017T3

0,1

0,60,5

0,6

0,5

Produit intérieur brut trimestriel en %

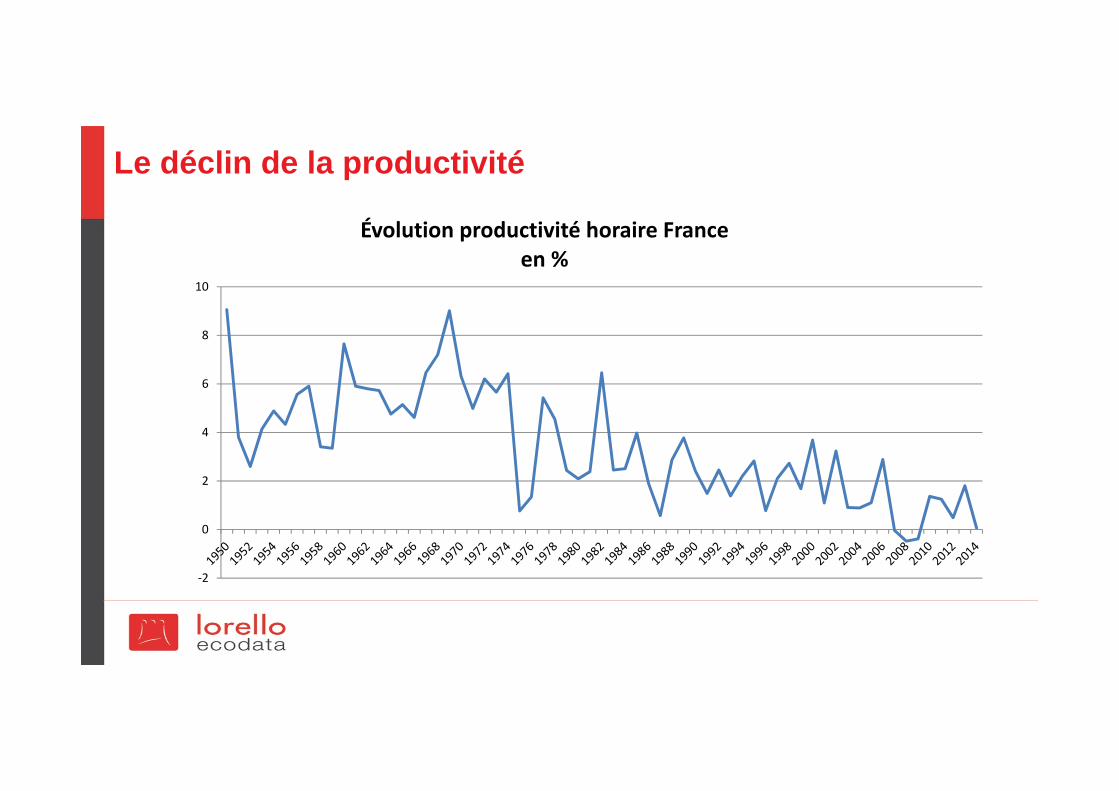

Le déclin de la productivité

‐2

0

2

4

6

8

10

Évolution productivité horaire France en %

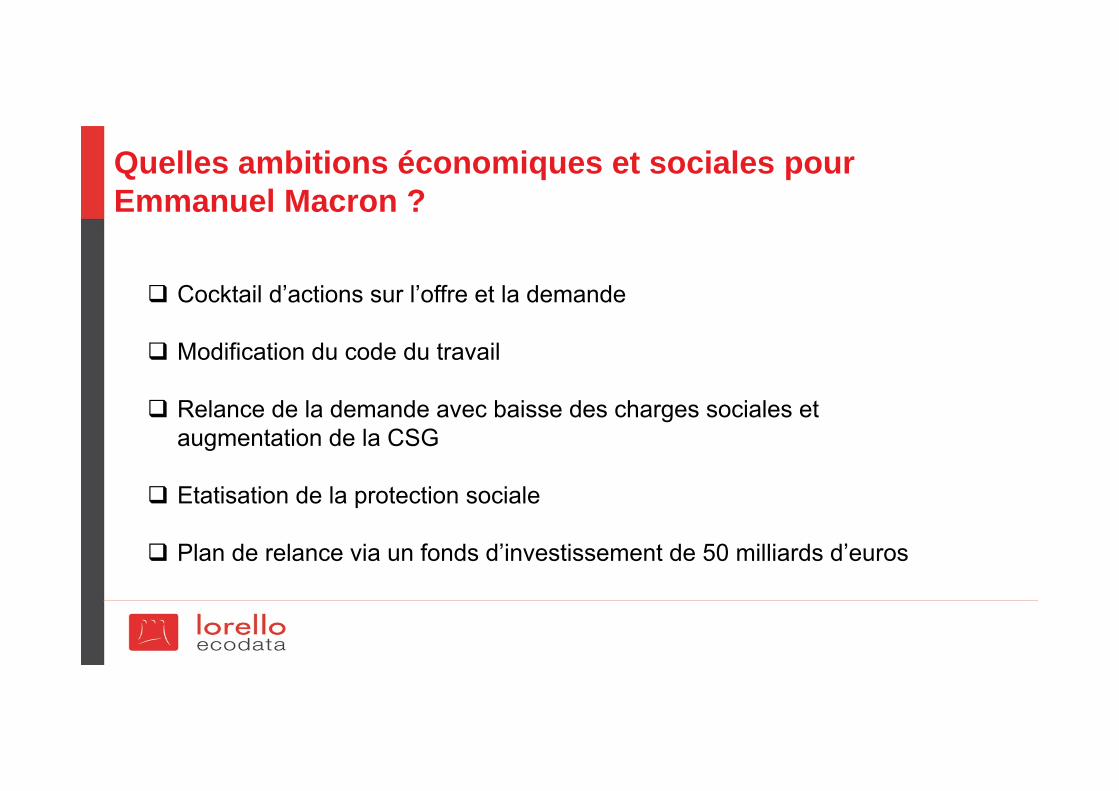

Quelles ambitions économiques et sociales pour Emmanuel Macron ?

Cocktail d’actions sur l’offre et la demande

Modification du code du travail

Relance de la demande avec baisse des charges sociales et augmentation de la CSG

Etatisation de la protection sociale

Plan de relance via un fonds d’investissement de 50 milliards d’euros

La perte de compétitivité extérieure !

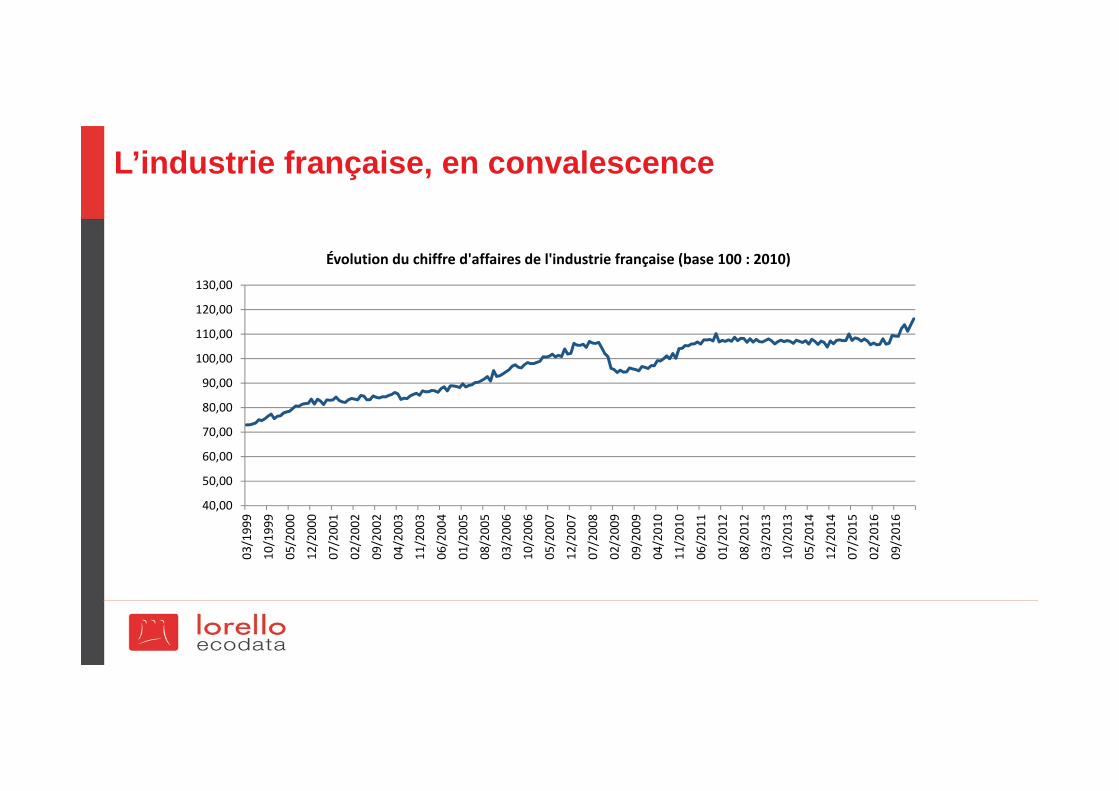

L’industrie française, en convalescence

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

03/1999

10/1999

05/2000

12/2000

07/2001

02/2002

09/2002

04/2003

11/2003

06/2004

01/2005

08/2005

03/2006

10/2006

05/2007

12/2007

07/2008

02/2009

09/2009

04/2010

11/2010

06/2011

01/2012

08/2012

03/2013

10/2013

05/2014

12/2014

07/2015

02/2016

09/2016

Évolution du chiffre d'affaires de l'industrie française (base 100 : 2010)

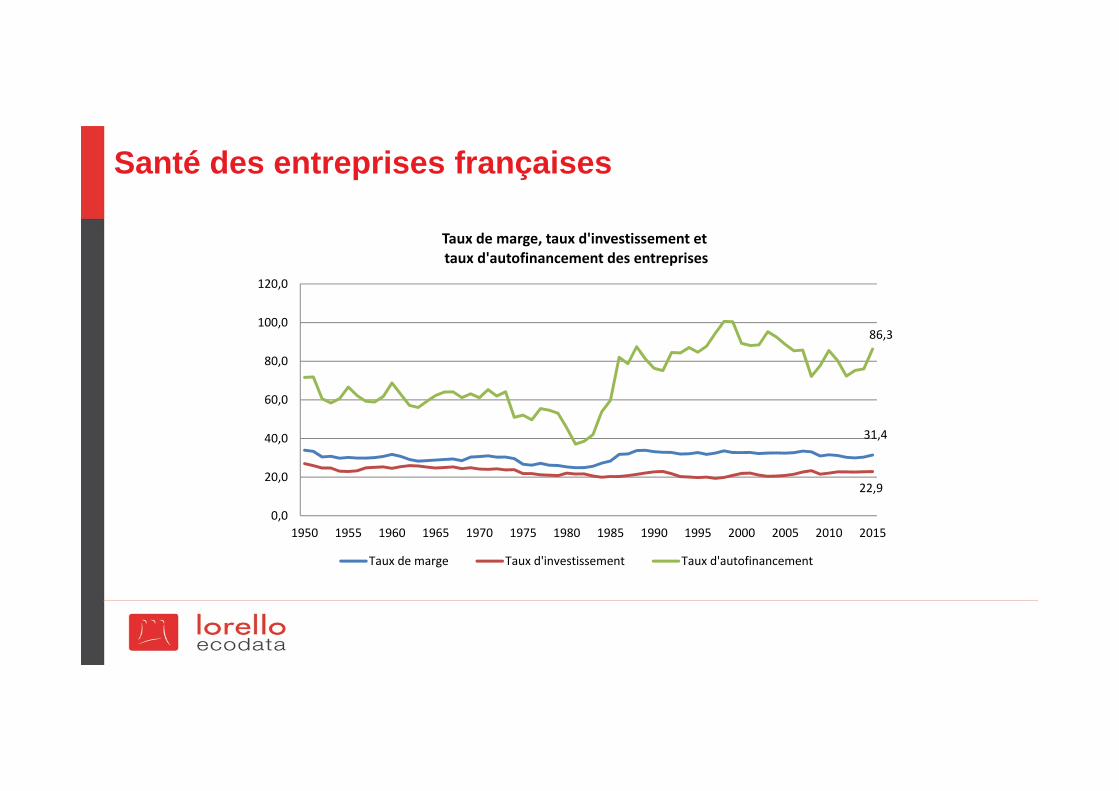

Santé des entreprises françaises

31,4

22,9

86,3

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Taux de marge, taux d'investissement ettaux d'autofinancement des entreprises

Taux de marge Taux d'investissement Taux d'autofinancement

La France, je t’aime moi non plus

Atouts

• Population encore en croissance et plutôt bien formée• Infrastructures correctes • Recherche : dans les cinq premières puissances mondiales• Entreprises bien classées à l’échelle mondiale • Positions fortes dans plusieurs secteurs : aéronautiques,

pharmacie, transports terrestres, logiciels – jeux, luxe, banques, assurances…

Le cycle qui s’achève n’a pas été favorable à la France, le prochain pourrait l’être.

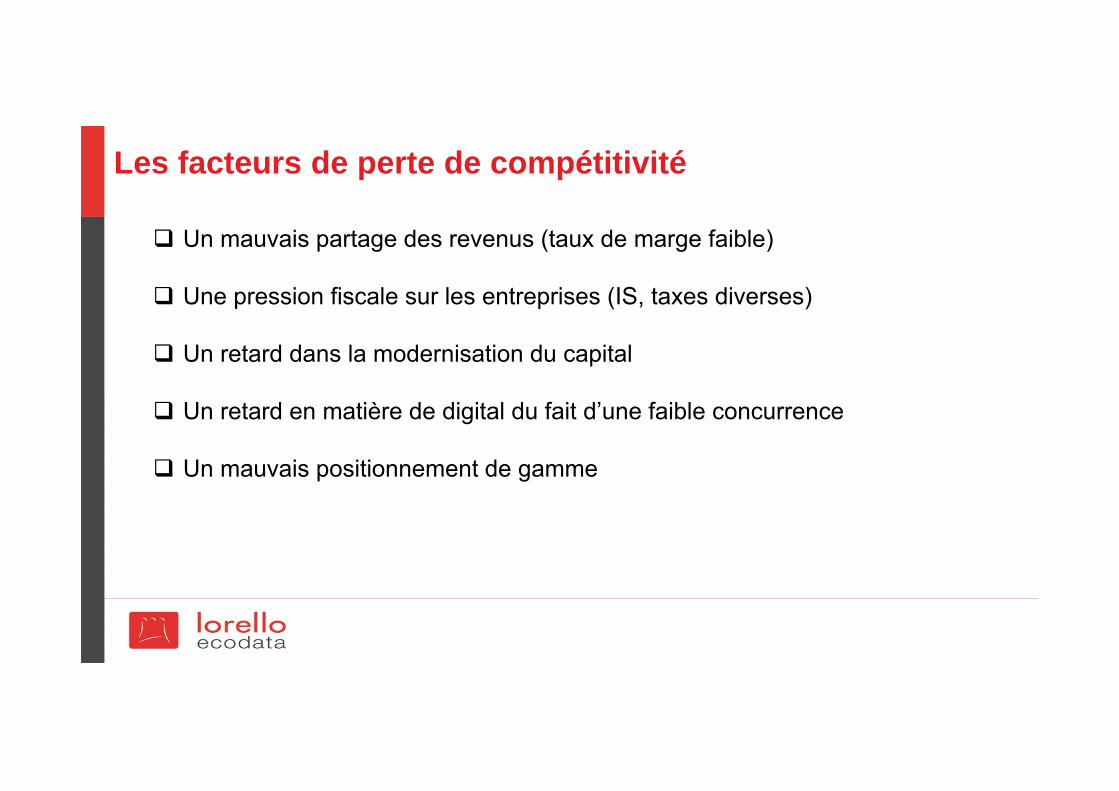

Les facteurs de perte de compétitivité

Un mauvais partage des revenus (taux de marge faible)

Une pression fiscale sur les entreprises (IS, taxes diverses)

Un retard dans la modernisation du capital

Un retard en matière de digital du fait d’une faible concurrence

Un mauvais positionnement de gamme

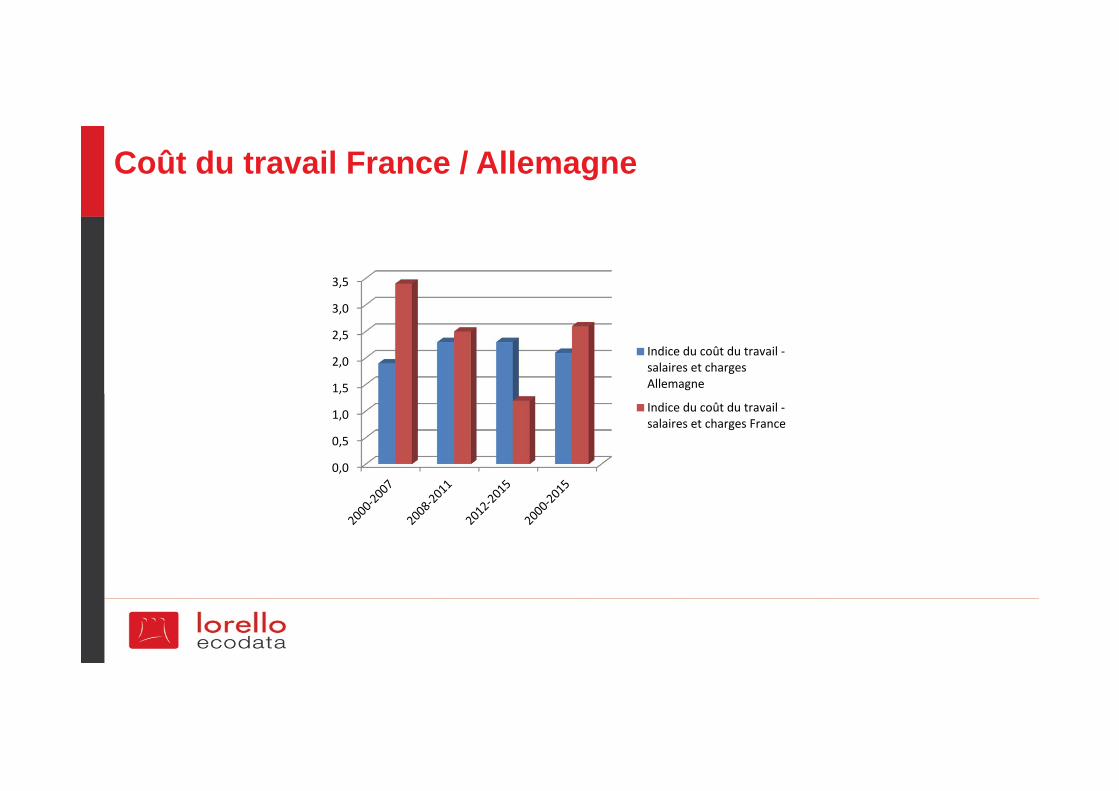

Coût du travail France / Allemagne

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Indice du coût du travail ‐salaires et chargesAllemagne

Indice du coût du travail ‐salaires et charges France

Salaire minimum, la France n’est pas en tête

0,00

200,00

400,00

600,00

800,00

1 000,00

1 200,00

1 400,00

1 600,00

1 800,00

2 000,00

1 480,271 498,00

1 998,59

Montant du salaire minimum en 2017 en euros

0,05,0

10,015,020,025,030,035,040,045,0

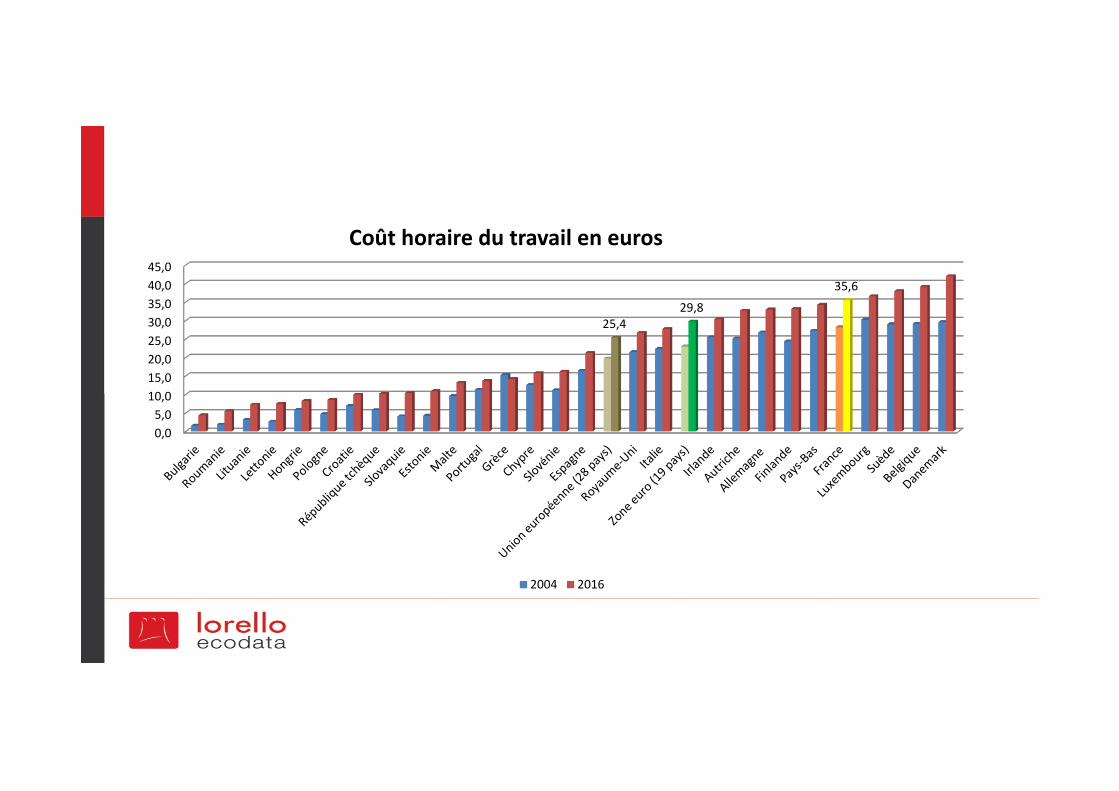

25,429,8

35,6

Coût horaire du travail en euros

2004 2016

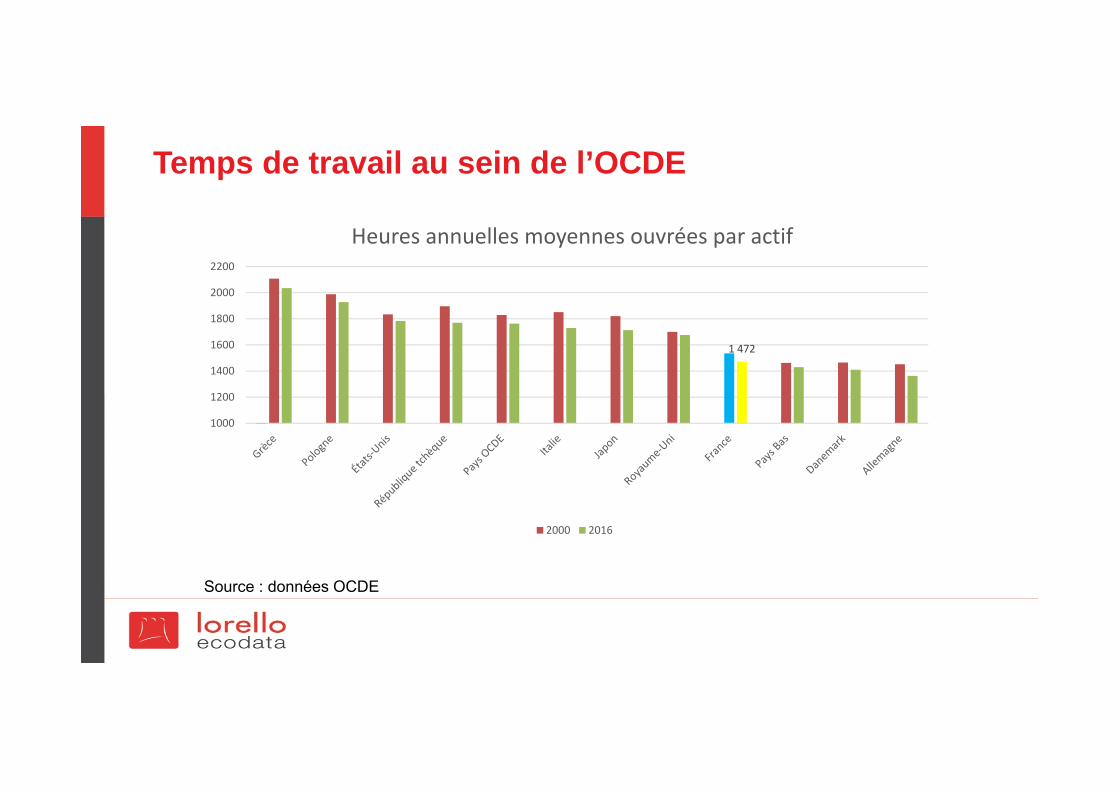

Temps de travail au sein de l’OCDE

Source : données OCDE

1 472

1000

1200

1400

1600

1800

2000

2200

Heures annuelles moyennes ouvrées par actif

2000 2016

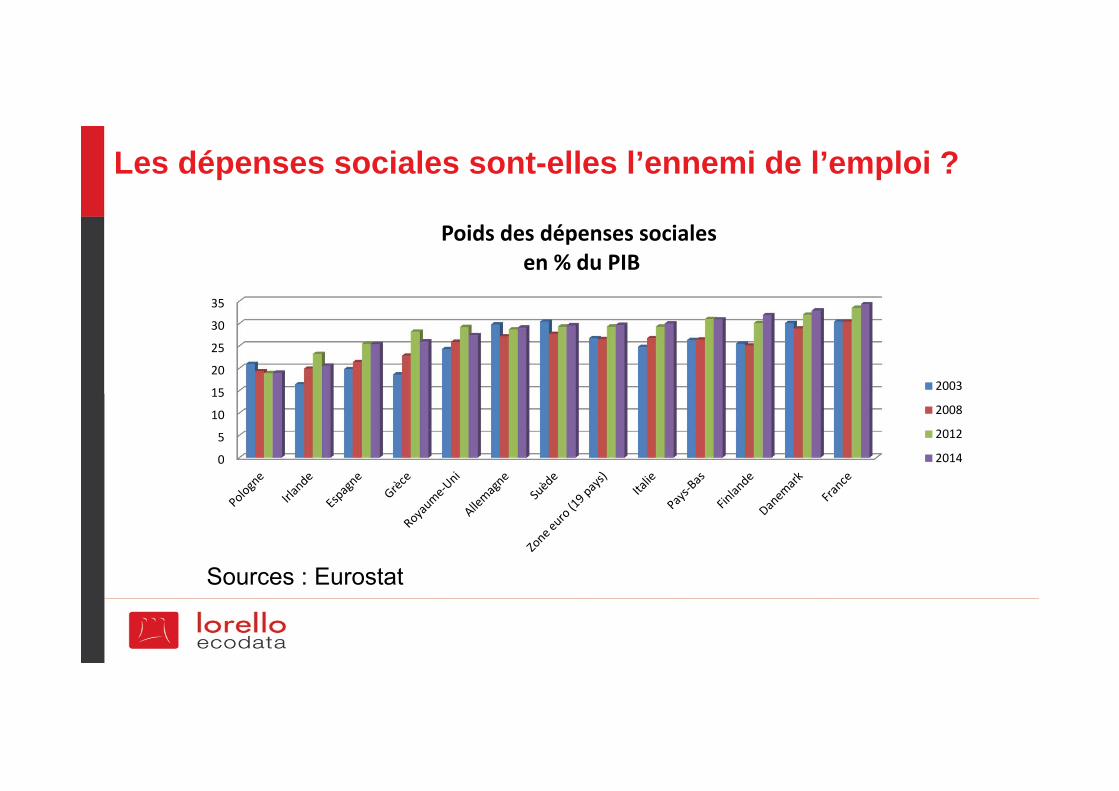

Les dépenses sociales sont-elles l’ennemi de l’emploi ?

Sources : Eurostat

0

5

10

15

20

25

30

35

Poids des dépenses socialesen % du PIB

2003

2008

2012

2014

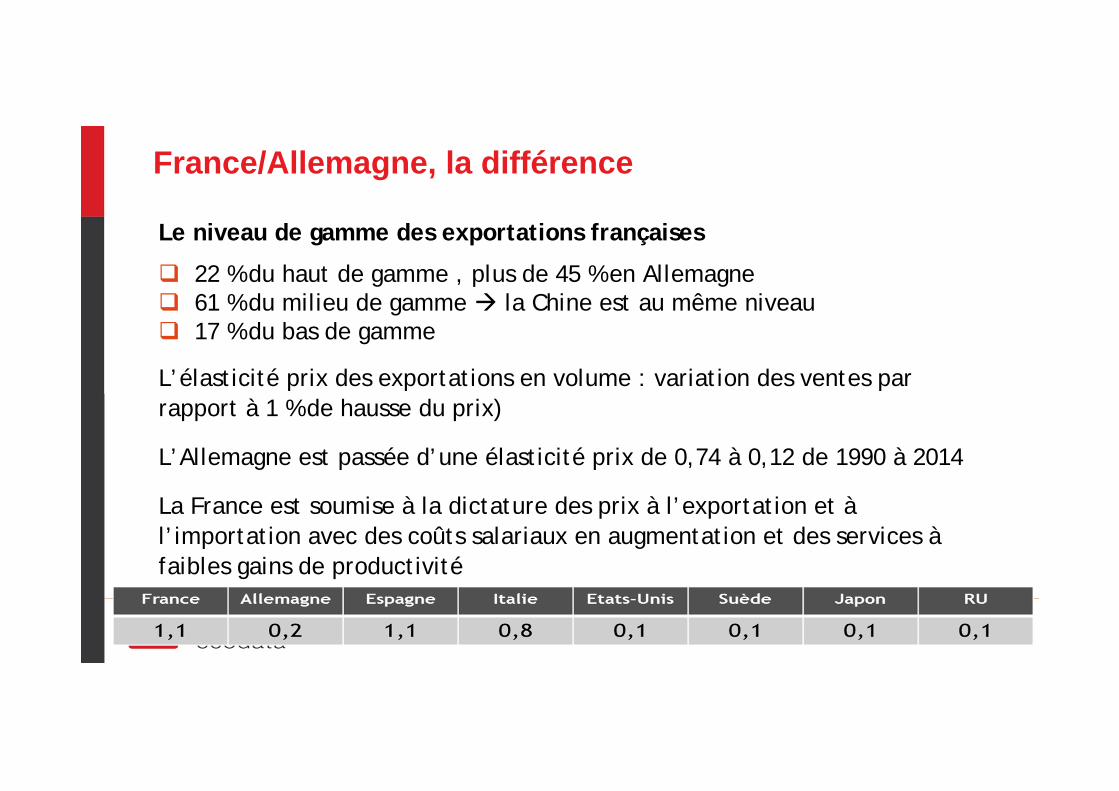

France/Allemagne, la différence

Le niveau de gamme des exportations françaises

22 % du haut de gamme , plus de 45 % en Allemagne 61 % du milieu de gamme la Chine est au même niveau 17 % du bas de gamme

L’élasticité prix des exportations en volume : variation des ventes par rapport à 1 % de hausse du prix)

L’Allemagne est passée d’une élasticité prix de 0,74 à 0,12 de 1990 à 2014

La France est soumise à la dictature des prix à l’exportation et à l’importation avec des coûts salariaux en augmentation et des services à faibles gains de productivité

De l’innovation destructrice à l’innovation positive

Je vois du digital et des objets connectés partout sauf dans les statistiques économiques

« Tout se passe comme si un petit nombre de gens très bien payés travaillent à rendre gratuit des biens consommés par des pauvres »

Edward Glaeser

Les années « digitales » ?

D’ici 2025, le digital pourrait créer ou déplacer 14 000 à 34 000 milliards de dollars soit l’équivalent de 50 % du PIB mondial

D’ici 2020, 80 % des emplois nécessiterontdes compétences numériques

Le digital a-t-il un impact économique ?

Le digital accroit l’intensité concurrentielle

Le digital modifie les process d’innovation : phénomène itératif

d’amélioration des produits avec adaptation en permanence des produits et

des services)

Le digital bouscule les règles de la productivité : cf. secteur aérien : gestion

des billets → transfert sur le client d’une partie du travail / mais crée-t-il de

la productivité ?

Le digital détruit et crée des rentes de situation

Le digital aime les leaders

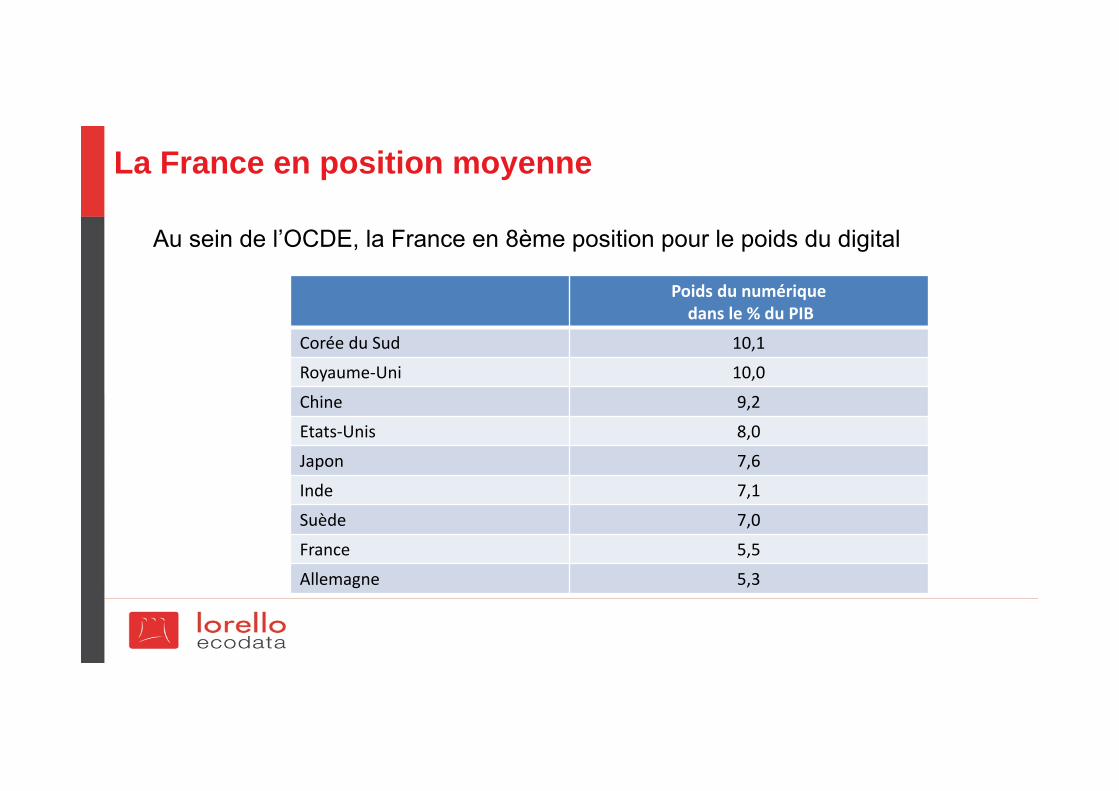

La France en position moyenne

Au sein de l’OCDE, la France en 8ème position pour le poids du digital

Poids du numériquedans le % du PIB

Corée du Sud 10,1

Royaume‐Uni 10,0

Chine 9,2

Etats‐Unis 8,0

Japon 7,6

Inde 7,1

Suède 7,0

France 5,5

Allemagne 5,3

Le poids du digital

La valeur ajoutée par le numérique : 5,5 % du PIB soit plus que celui dusecteur financier et quasiment le poids de la construction

Emploi : 3,5 % de l’emploi en France : 880 000 personnes (près de 1 milliond’actifs ont une activité ayant un lien avec le digital)

Rattrapage attendu

Le poids du digital devrait passer de 5 à 7 % voire 9 % du PIB d’ici 2020

Le surcroit d’activité digitale d’ici 2020 : 100 milliards d’euros

Reprise de l’investissement depuis la fin 2015 avec une importance donnéeau numérique

Secteurs privilégiés : distribution/secteur financier/automobile

Les freins à la digitalisation en France

La taille des entreprises

Les rigidités organisationnelles

Le manque de marges de manœuvre financières

Le problème de formation

Les difficultés de recrutement

Les freins réglementaires ou la faible concurrence

Le digital et l’emploi

L’Homme inutile ?

Le digital et l’emploi

Étude OCDE : 80 % des emplois en 2030 auront une composante digitale et47 % des emplois actuels pourraient disparaître (étude Oxford)

En France, une étude menée par le cabinet Roland Berger souligne que 42 %des emplois sont menacés

D’ici 2020, selon le Forum Économique Mondial, 7,1 millions d’emploispourraient être détruits quand seulement 2 millions pourraient être créés

Tout emploi pouvant être automatisé peut être amené à disparaître

Réorganisation de l’emploi : moins de salariés, plus de TNS, de consultants,

L’ubérisation de l’emploi et la croissance

Les robots et le digital :

• automatisation de toutes les tâches physiques et intellectuelles répétitives

• Accélération d’un processus engagé avec la révolution industrielle

Mais pour le moment, les emplois créés génèrent des gains de productivité

inférieurs aux emplois supprimés

• Augmentation du nombre d’emplois à la tâche, à la mission en haut et en

bas de l’échelle

• 90 % des nouveaux emplois : CDD, intérim….

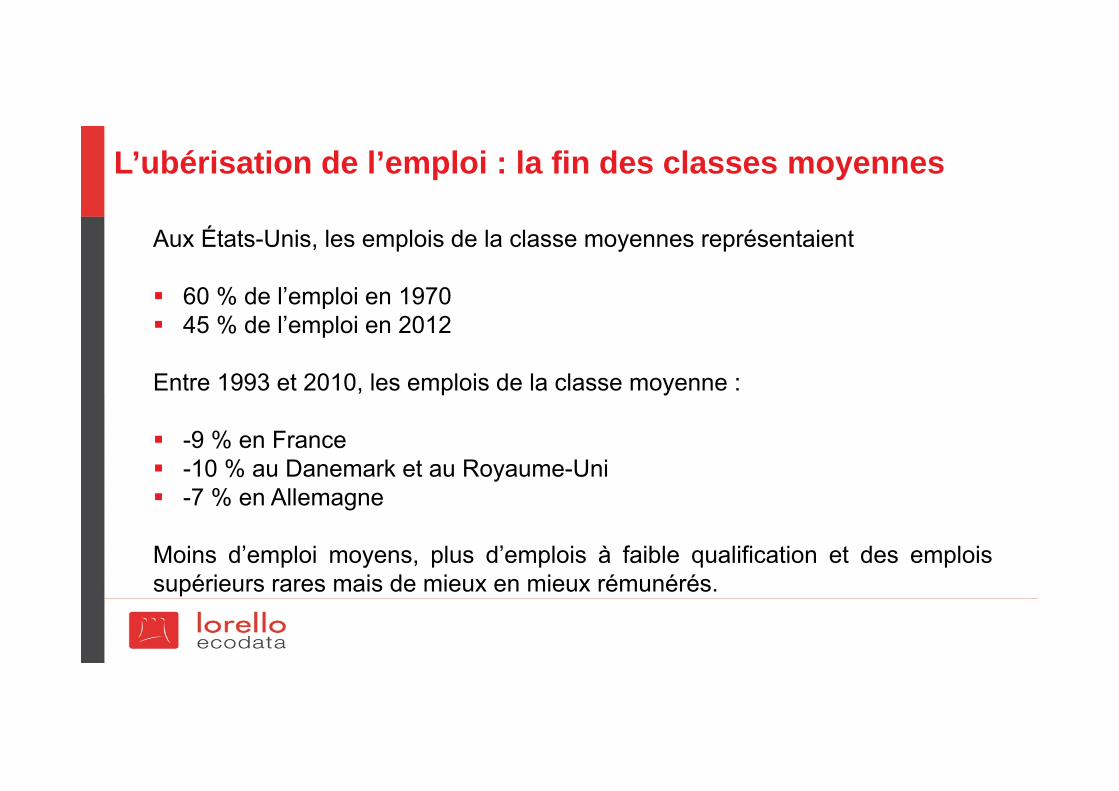

L’ubérisation de l’emploi : la fin des classes moyennes

Aux États-Unis, les emplois de la classe moyennes représentaient

60 % de l’emploi en 1970 45 % de l’emploi en 2012

Entre 1993 et 2010, les emplois de la classe moyenne :

-9 % en France -10 % au Danemark et au Royaume-Uni -7 % en Allemagne

Moins d’emploi moyens, plus d’emplois à faible qualification et des emploissupérieurs rares mais de mieux en mieux rémunérés.

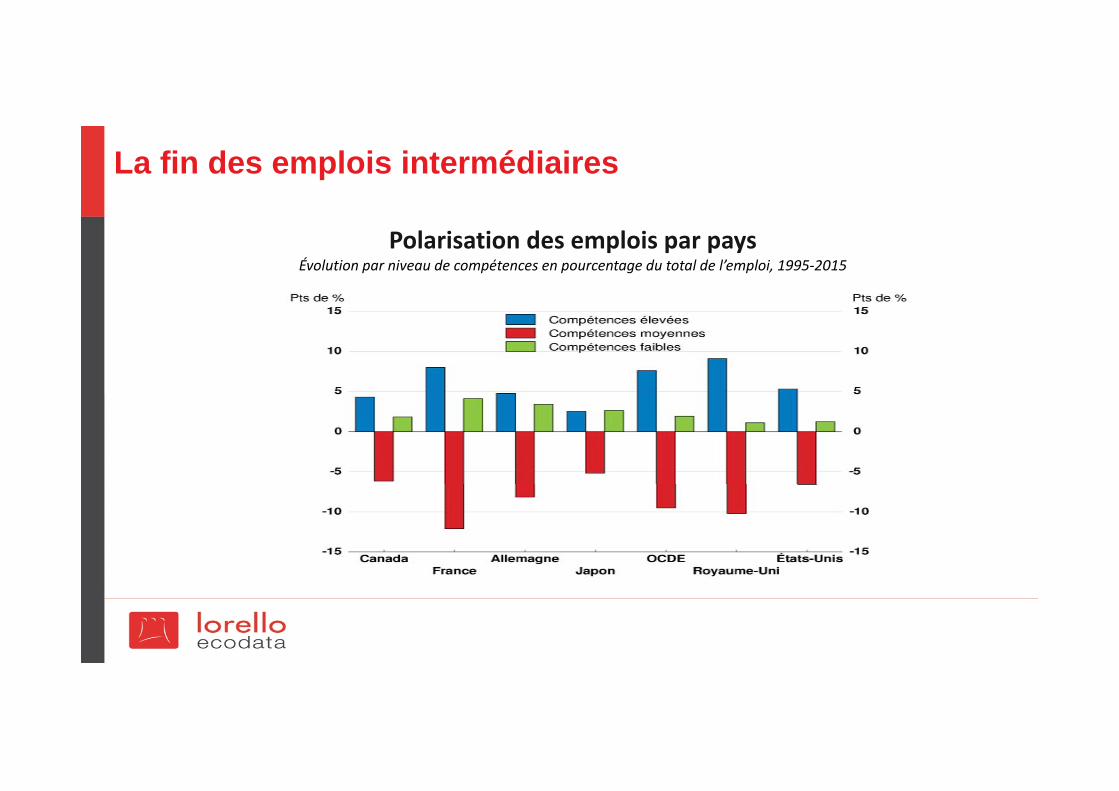

La fin des emplois intermédiaires

Polarisation des emplois par paysÉvolution par niveau de compétences en pourcentage du total de l’emploi, 1995‐2015

Les 3 catégories d’emploi

Emplois faiblement qualifiés dans les services : en progression

Emplois qualifiés (employés, cadres) : en forte baisse

Emplois de pointe : les manipulateurs de symbole, en hausse mais effectiflimité

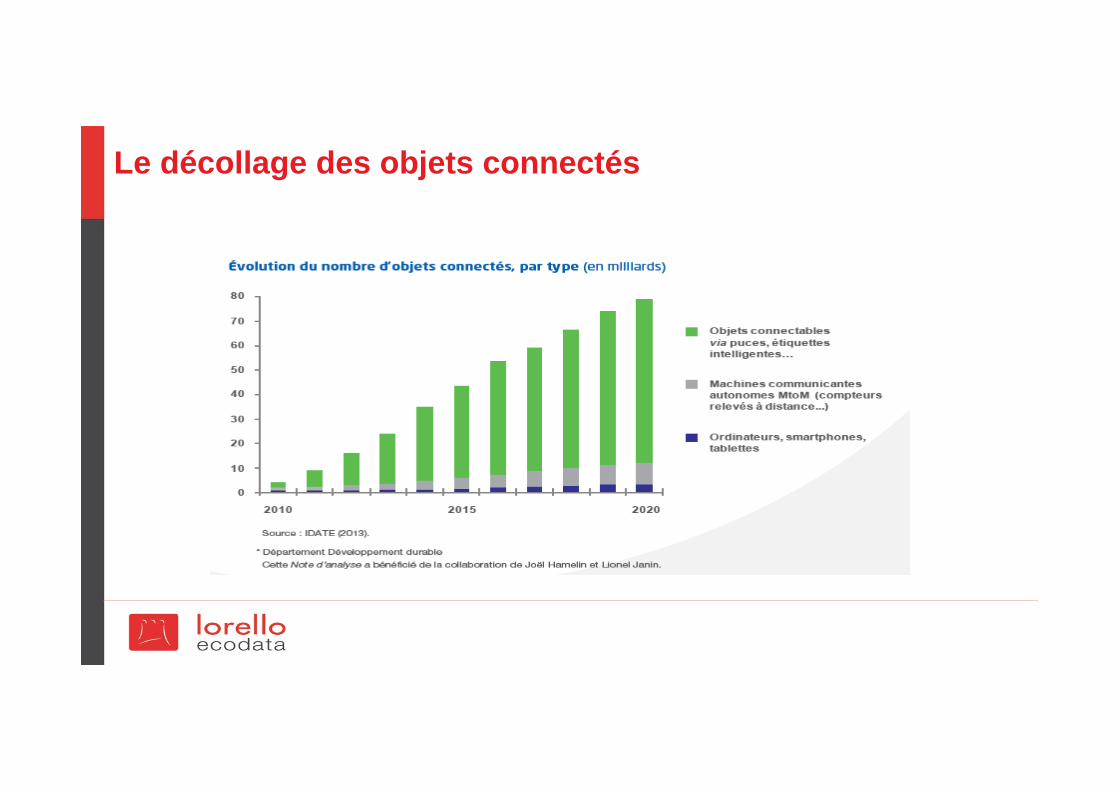

La révolution du digital et du connecté

La nouvelle agriculture ne sera peut-être pas OGM mais connectée

La silver-économie sera une économie du connecté

La double révolution médicale : digitalisation et génétique

Les problèmes sérier les innovations et passer des applications de confort àdes applications de productivité !

Le décollage des objets connectés

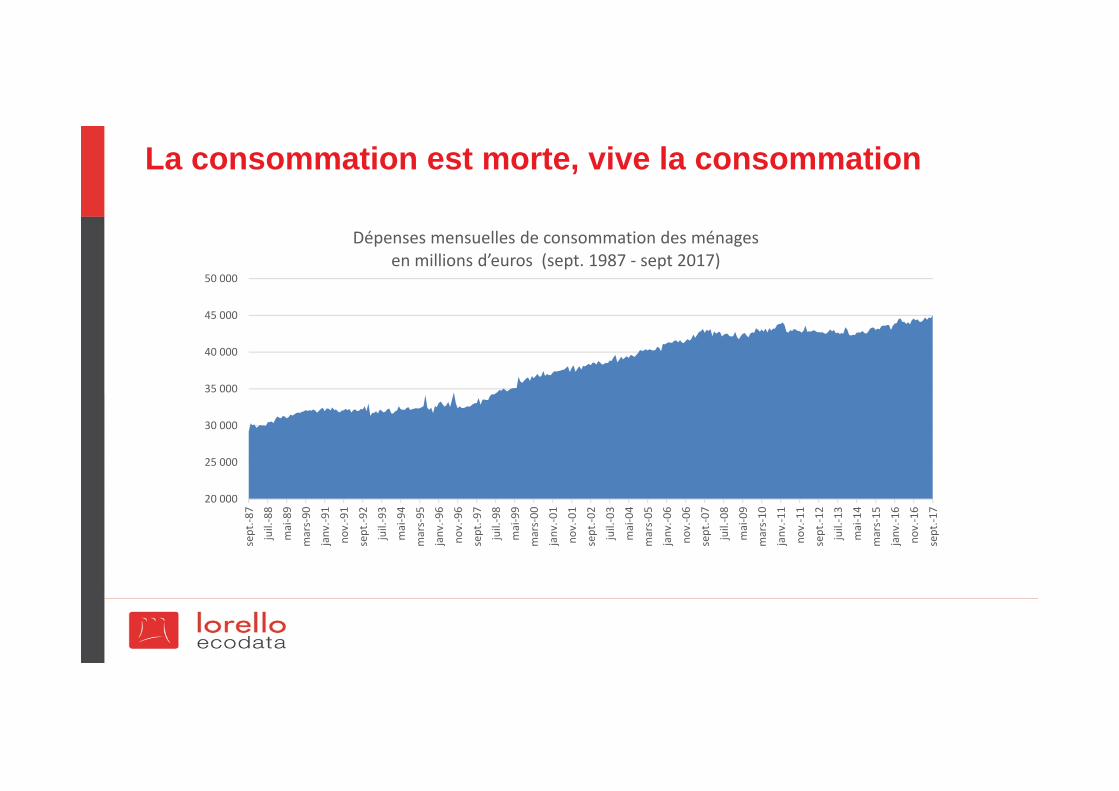

La consommation est morte vive la consommation

Y-a-t-il une panne de la consommation ?

La consommation évolue en fonction du :

• Pouvoir d’achat• Crédit

Le développement de nouvelles formes de consommation

• Nouveaux canaux de distribution• Nouvelles pratiques (société de l’usage, plateformes collaboratives, circuits

courts, bio, mode de consommation sociale et solidaire, retour du troc…)

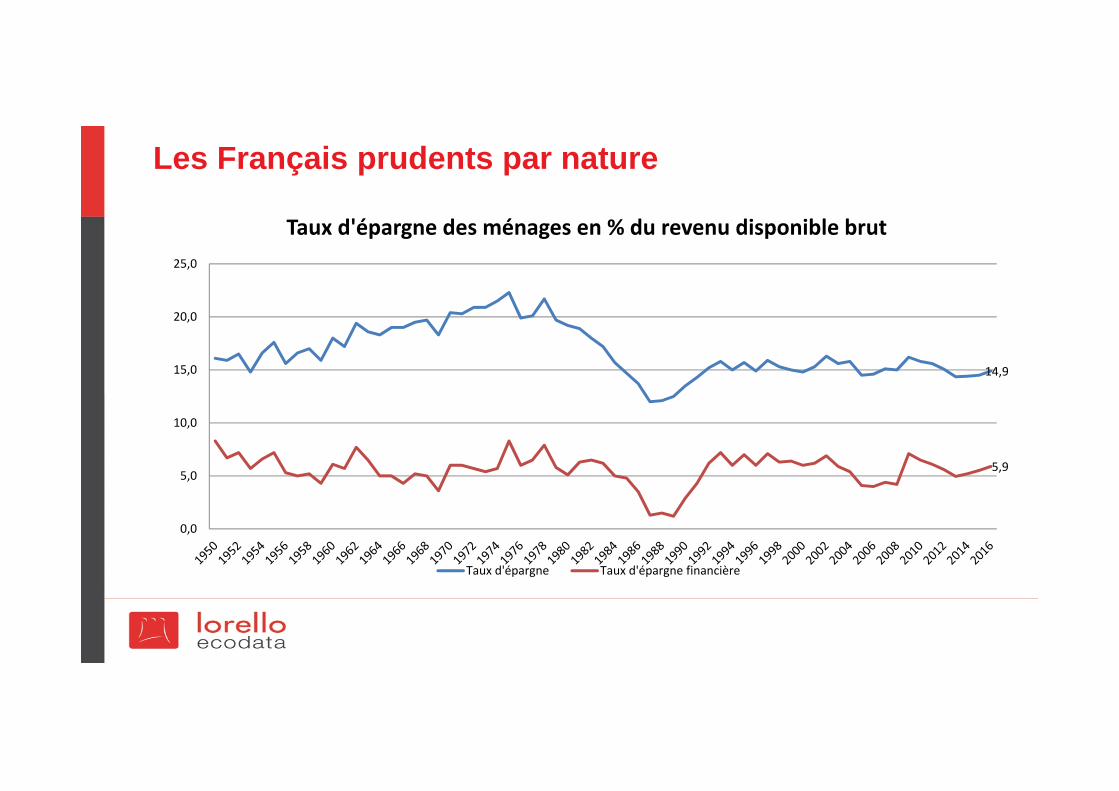

Les Français prudents par nature

14,9

5,9

0,0

5,0

10,0

15,0

20,0

25,0

Taux d'épargne des ménages en % du revenu disponible brut

Taux d'épargne Taux d'épargne financière

La consommation est morte, vive la consommation

20 000

25 000

30 000

35 000

40 000

45 000

50 000

sept.‐8

7

juil.‐88

mai‐89

mars‐90

janv.‐9

1

nov.‐91

sept.‐9

2

juil.‐93

mai‐94

mars‐95

janv.‐9

6

nov.‐96

sept.‐9

7

juil.‐98

mai‐99

mars‐00

janv.‐0

1

nov.‐01

sept.‐0

2

juil.‐03

mai‐04

mars‐05

janv.‐0

6

nov.‐06

sept.‐0

7

juil.‐08

mai‐09

mars‐10

janv.‐1

1

nov.‐11

sept.‐1

2

juil.‐13

mai‐14

mars‐15

janv.‐1

6

nov.‐16

sept.‐1

7

Dépenses mensuelles de consommation des ménagesen millions d’euros (sept. 1987 ‐ sept 2017)

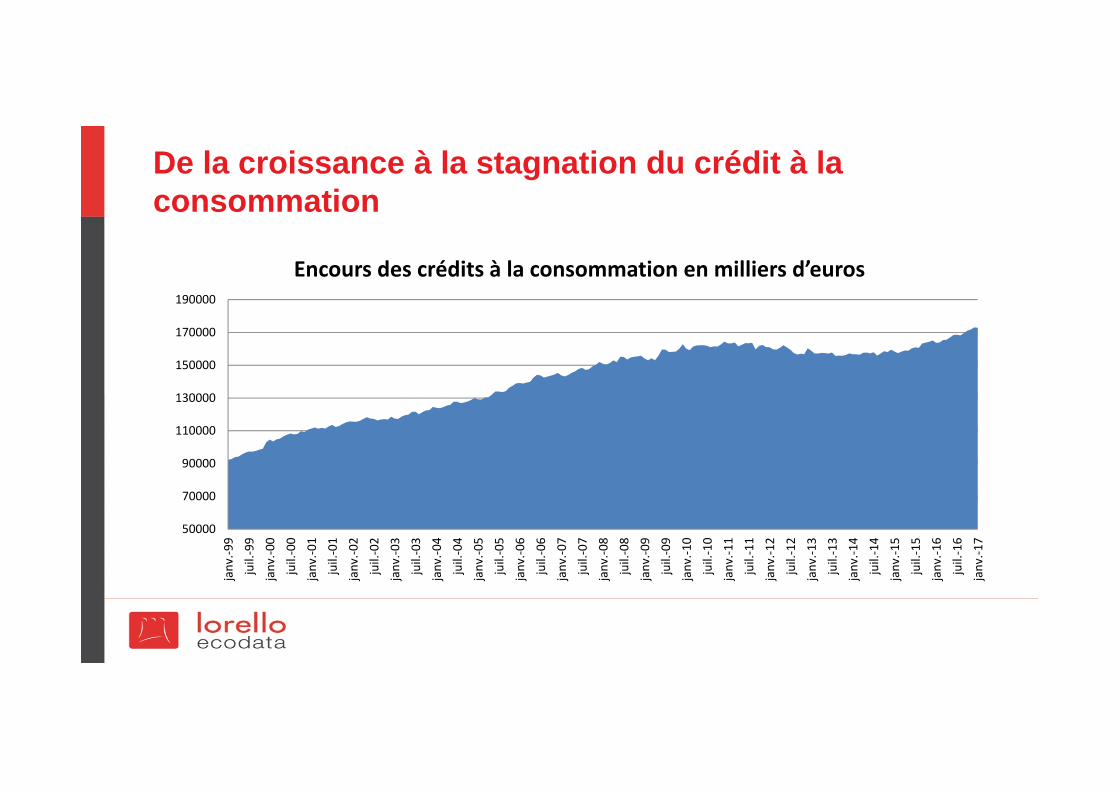

De la croissance à la stagnation du crédit à la consommation

50000

70000

90000

110000

130000

150000

170000

190000

janv.‐9

9

juil.‐99

janv.‐0

0

juil.‐00

janv.‐0

1

juil.‐01

janv.‐0

2

juil.‐02

janv.‐0

3

juil.‐03

janv.‐0

4

juil.‐04

janv.‐0

5

juil.‐05

janv.‐0

6

juil.‐06

janv.‐0

7

juil.‐07

janv.‐0

8

juil.‐08

janv.‐0

9

juil.‐09

janv.‐1

0

juil.‐10

janv.‐1

1

juil.‐11

janv.‐1

2

juil.‐12

janv.‐1

3

juil.‐13

janv.‐1

4

juil.‐14

janv.‐1

5

juil.‐15

janv.‐1

6

juil.‐16

janv.‐1

7

Encours des crédits à la consommation en milliers d’euros

Les nouvelles tendances de la consommation

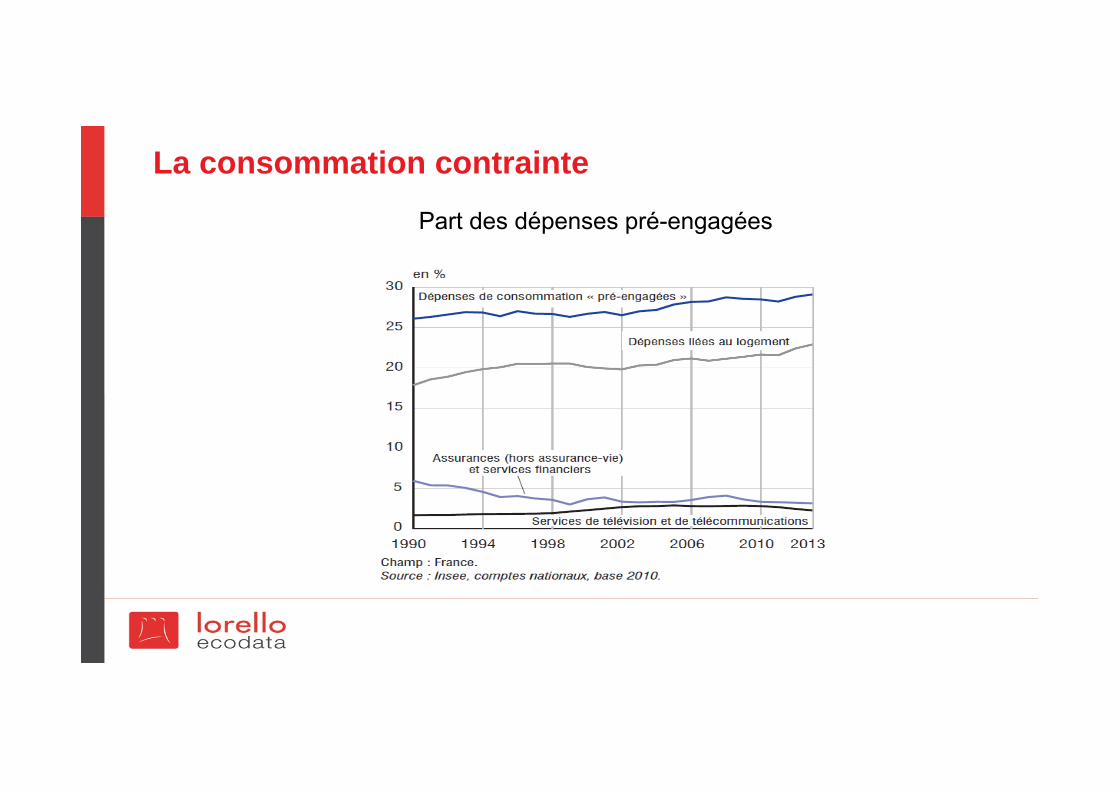

• Progression des dépenses pré-engagées à cause du logement

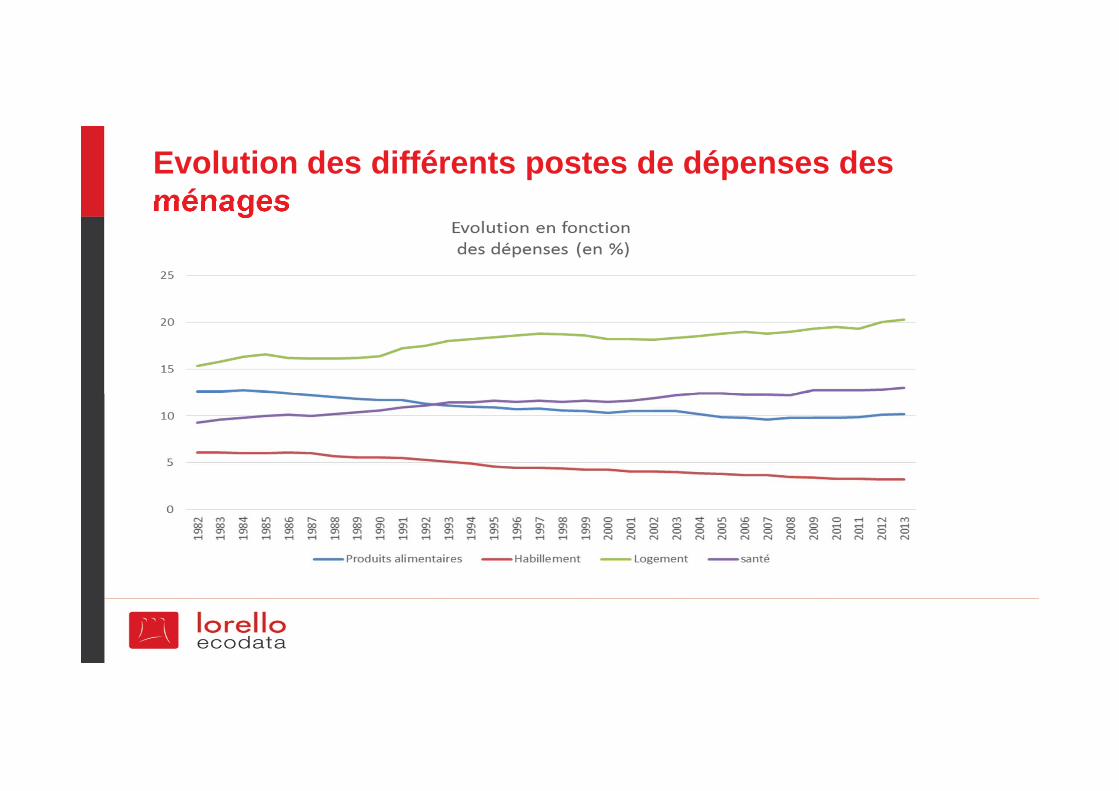

• Poursuite de la diminution des dépenses d’habillement

• Légère augmentation des dépenses d’alimentation

• Recul des dépenses de loisirs sous l’effet prix et baisse du coût destransports

• Recul des dépenses liées à la voiture

• Recul de l’achat de biens industriels : 50 % des achats en 2015 contre plusde 66 % en 1970

La consommation contrainte Part des dépenses pré-engagées

Evolution des différents postes de dépenses des ménages

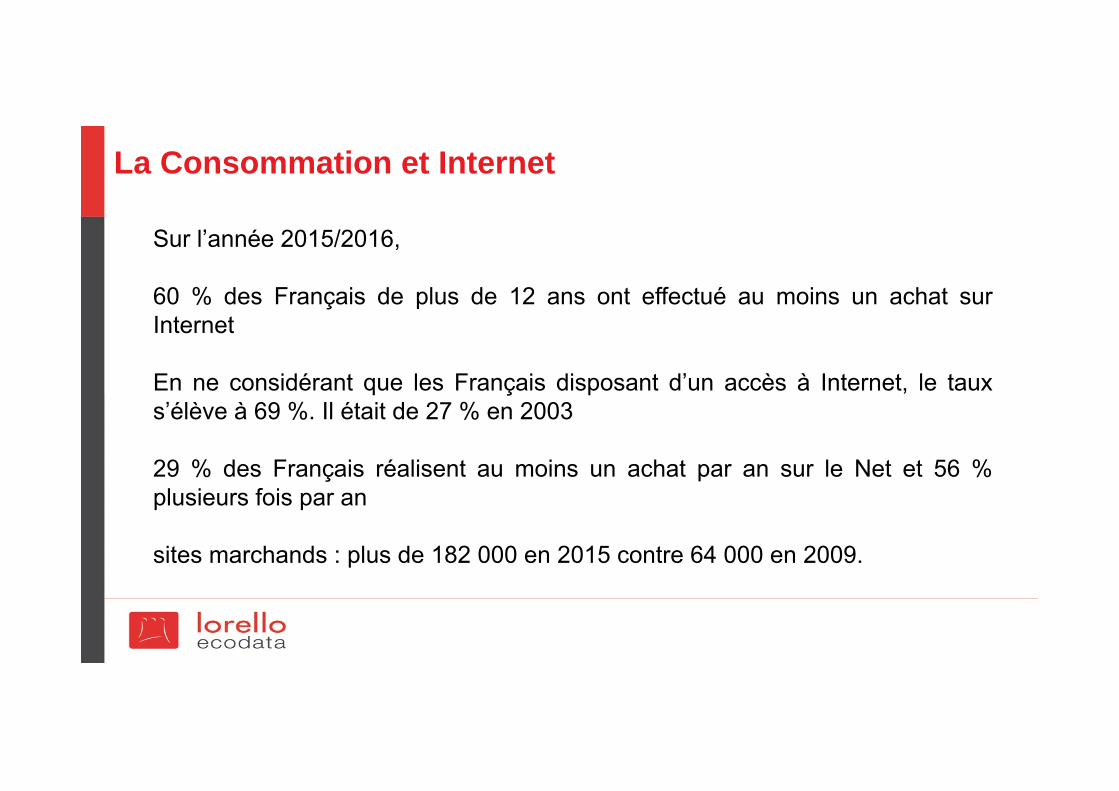

La Consommation et Internet

Sur l’année 2015/2016,

60 % des Français de plus de 12 ans ont effectué au moins un achat surInternet

En ne considérant que les Français disposant d’un accès à Internet, le tauxs’élève à 69 %. Il était de 27 % en 2003

29 % des Français réalisent au moins un achat par an sur le Net et 56 %plusieurs fois par an

sites marchands : plus de 182 000 en 2015 contre 64 000 en 2009.

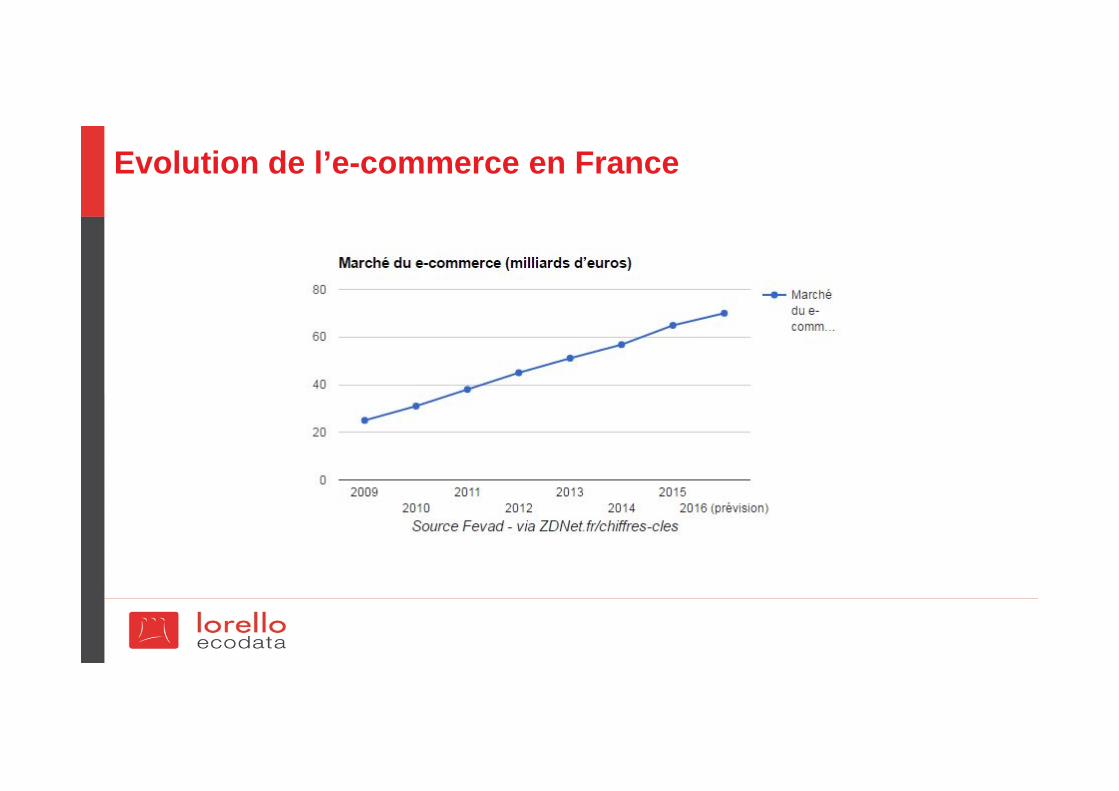

Evolution de l’e-commerce en France

Le e-commerce: un canal de distribution incontournable Consommation des ménages : 1 500 milliards d’euros

E-commerce : +10 % par an

2014 : 57 milliards d’euros 2015 : 63 milliards d’euros 2016 : 70 milliards d’euros

Vente à distance : 60 milliards d’euros + 10 % en un an

Le e-commerce : 8 à 9 % du commerce de détail

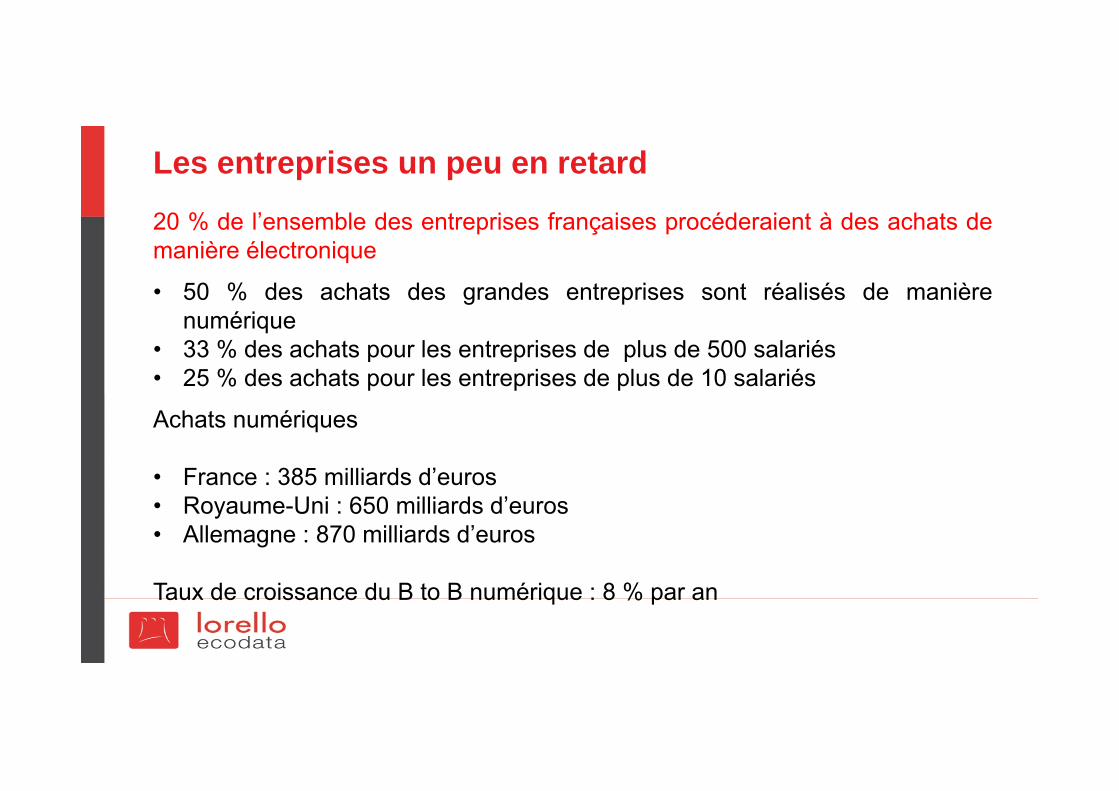

Les entreprises un peu en retard

20 % de l’ensemble des entreprises françaises procéderaient à des achats demanière électronique

• 50 % des achats des grandes entreprises sont réalisés de manièrenumérique

• 33 % des achats pour les entreprises de plus de 500 salariés• 25 % des achats pour les entreprises de plus de 10 salariés

Achats numériques

• France : 385 milliards d’euros• Royaume-Uni : 650 milliards d’euros• Allemagne : 870 milliards d’euros

Taux de croissance du B to B numérique : 8 % par an

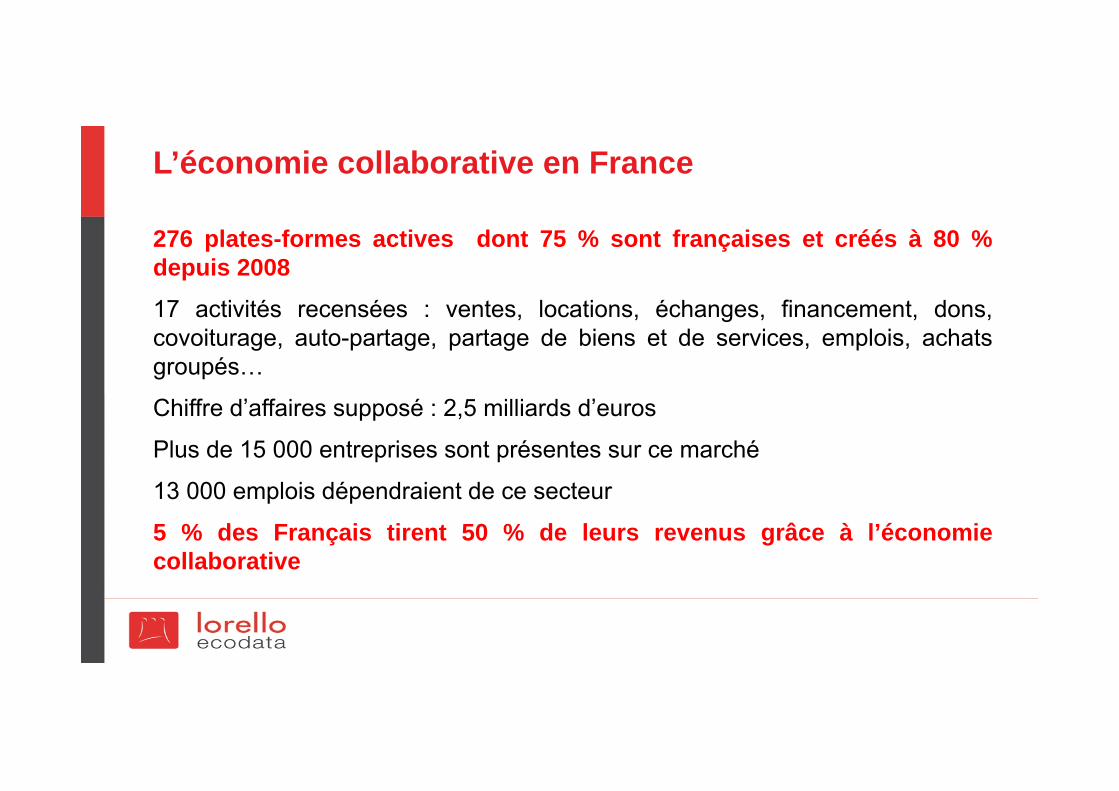

L’économie collaborative en France

276 plates-formes actives dont 75 % sont françaises et créés à 80 %depuis 200817 activités recensées : ventes, locations, échanges, financement, dons,covoiturage, auto-partage, partage de biens et de services, emplois, achatsgroupés…

Chiffre d’affaires supposé : 2,5 milliards d’euros

Plus de 15 000 entreprises sont présentes sur ce marché

13 000 emplois dépendraient de ce secteur

5 % des Français tirent 50 % de leurs revenus grâce à l’économiecollaborative

Conclusion version optimiste

Reprise des gains de productivité grâce au big data, aux objets connectés

Substitution progressive d’énergies propres aux énergies carbonés

Convergence des économies avec décollage de l’Afrique

Retour au multilatéralisme avec la création d’une agence mondiale encharge du réchauffement climatique

Europe : mise en place d’outils de régulation des crise et relance de laconstruction européenne autour de la recherche, de l’environnement, desnouvelles énergies

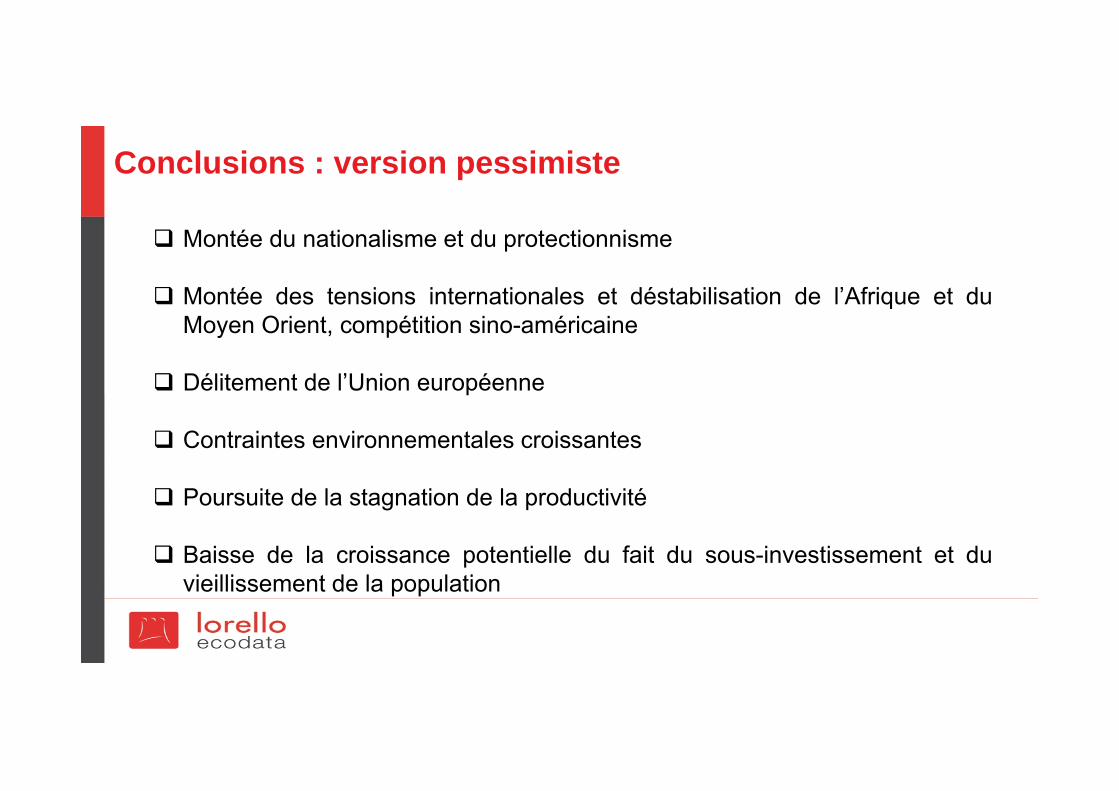

Conclusions : version pessimiste

Montée du nationalisme et du protectionnisme

Montée des tensions internationales et déstabilisation de l’Afrique et duMoyen Orient, compétition sino-américaine

Délitement de l’Union européenne

Contraintes environnementales croissantes

Poursuite de la stagnation de la productivité

Baisse de la croissance potentielle du fait du sous-investissement et duvieillissement de la population

Une autre époque ?

« L’espoir est un état d’esprit. C’est une orientation de l’esprit et du cœur. Ce n’est pas la conviction qu’une chose aura une issue favorable mais la certitude que cette chose a un sens quoi qu’il advienne ».

Vaclav Havel

156