Note mensuelle bureaux IDF | Bilan 2015 & Perspectives 2016

10

-

Upload

david-bourla -

Category

Real Estate

-

view

886 -

download

0

Transcript of Note mensuelle bureaux IDF | Bilan 2015 & Perspectives 2016

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

Note mensuelle Bureaux | 2

INTRODUCTION

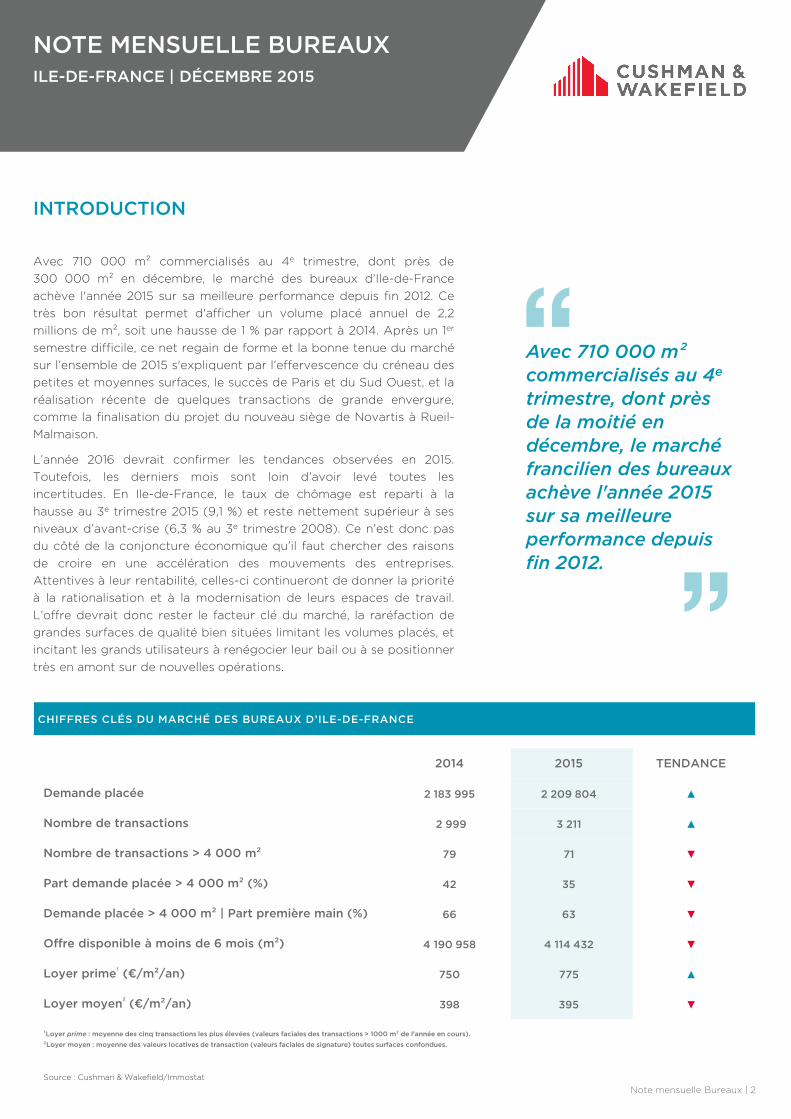

Avec 710 000 m² commercialisés au 4e trimestre, dont près de300 000 m² en décembre, le marché des bureaux d’Ile-de-Franceachève l'année 2015 sur sa meilleure performance depuis fin 2012. Cetrès bon résultat permet d'afficher un volume placé annuel de 2,2millions de m², soit une hausse de 1 % par rapport à 2014. Après un 1er

semestre difficile, ce net regain de forme et la bonne tenue du marchésur l’ensemble de 2015 s'expliquent par l’effervescence du créneau despetites et moyennes surfaces, le succès de Paris et du Sud Ouest, et laréalisation récente de quelques transactions de grande envergure,comme la finalisation du projet du nouveau siège de Novartis à Rueil-Malmaison.

L’année 2016 devrait confirmer les tendances observées en 2015.Toutefois, les derniers mois sont loin d’avoir levé toutes lesincertitudes. En Ile-de-France, le taux de chômage est reparti à lahausse au 3e trimestre 2015 (9,1 %) et reste nettement supérieur à sesniveaux d’avant-crise (6,3 % au 3e trimestre 2008). Ce n’est donc pasdu côté de la conjoncture économique qu’il faut chercher des raisonsde croire en une accélération des mouvements des entreprises.Attentives à leur rentabilité, celles-ci continueront de donner la prioritéà la rationalisation et à la modernisation de leurs espaces de travail.L’offre devrait donc rester le facteur clé du marché, la raréfaction degrandes surfaces de qualité bien situées limitant les volumes placés, etincitant les grands utilisateurs à renégocier leur bail ou à se positionnertrès en amont sur de nouvelles opérations.

CHIFFRES CLÉS DU MARCHÉ DES BUREAUX D’ILE-DE-FRANCE

2014 2015 TENDANCE

Demande placée 2 183 995 2 209 804 ▲

Nombre de transactions 2 999 3 211 ▲

Nombre de transactions > 4 000 m² 79 71 ▼

Part demande placée > 4 000 m² (%) 42 35 ▼

Demande placée > 4 000 m² | Part première main (%) 66 63 ▼

Offre disponible à moins de 6 mois (m²) 4 190 958 4 114 432 ▼

Loyer prime¹ (€/m²/an) 750 775 ▲

Loyer moyen² (€/m²/an) 398 395 ▼

Avec 710 000 m² commercialisés au 4e

trimestre, dont près de la moitié en décembre, le marché francilien des bureaux achève l'année 2015 sur sa meilleure performance depuis fin 2012.

¹Loyer prime : moyenne des cinq transactions les plus élevées (valeurs faciales des transactions > 1000 m² de l'année en cours). ²Loyer moyen : moyenne des valeurs locatives de transaction (valeurs faciales de signature) toutes surfaces confondues.

Source : Cushman & Wakefield/Immostat

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

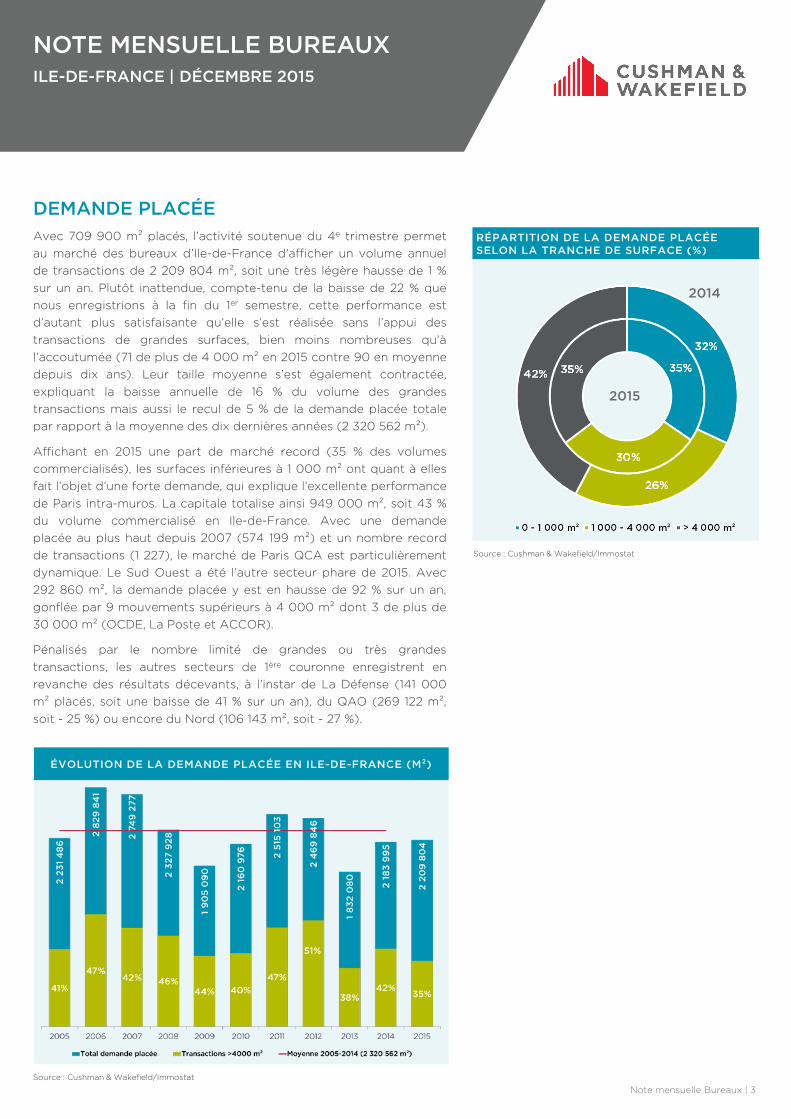

ÉVOLUTION DE LA DEMANDE PLACÉE EN ILE-DE-FRANCE (M²)

DEMANDE PLACÉEAvec 709 900 m² placés, l’activité soutenue du 4e trimestre permetau marché des bureaux d’Ile-de-France d'afficher un volume annuelde transactions de 2 209 804 m², soit une très légère hausse de 1 %sur un an. Plutôt inattendue, compte-tenu de la baisse de 22 % quenous enregistrions à la fin du 1er semestre, cette performance estd’autant plus satisfaisante qu’elle s’est réalisée sans l’appui destransactions de grandes surfaces, bien moins nombreuses qu’àl’accoutumée (71 de plus de 4 000 m² en 2015 contre 90 en moyennedepuis dix ans). Leur taille moyenne s’est également contractée,expliquant la baisse annuelle de 16 % du volume des grandestransactions mais aussi le recul de 5 % de la demande placée totalepar rapport à la moyenne des dix dernières années (2 320 562 m²).

Affichant en 2015 une part de marché record (35 % des volumescommercialisés), les surfaces inférieures à 1 000 m² ont quant à ellesfait l’objet d’une forte demande, qui explique l’excellente performancede Paris intra-muros. La capitale totalise ainsi 949 000 m², soit 43 %du volume commercialisé en Ile-de-France. Avec une demandeplacée au plus haut depuis 2007 (574 199 m²) et un nombre recordde transactions (1 227), le marché de Paris QCA est particulièrementdynamique. Le Sud Ouest a été l’autre secteur phare de 2015. Avec292 860 m², la demande placée y est en hausse de 92 % sur un an,gonflée par 9 mouvements supérieurs à 4 000 m² dont 3 de plus de30 000 m² (OCDE, La Poste et ACCOR).

Pénalisés par le nombre limité de grandes ou très grandestransactions, les autres secteurs de 1ère couronne enregistrent enrevanche des résultats décevants, à l’instar de La Défense (141 000m² placés, soit une baisse de 41 % sur un an), du QAO (269 122 m²,soit - 25 %) ou encore du Nord (106 143 m², soit - 27 %).

Note mensuelle Bureaux | 3

RÉPARTITION DE LA DEMANDE PLACÉE SELON LA TRANCHE DE SURFACE (%)

2014

2015

Source : Cushman & Wakefield/Immostat

Source : Cushman & Wakefield/Immostat

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

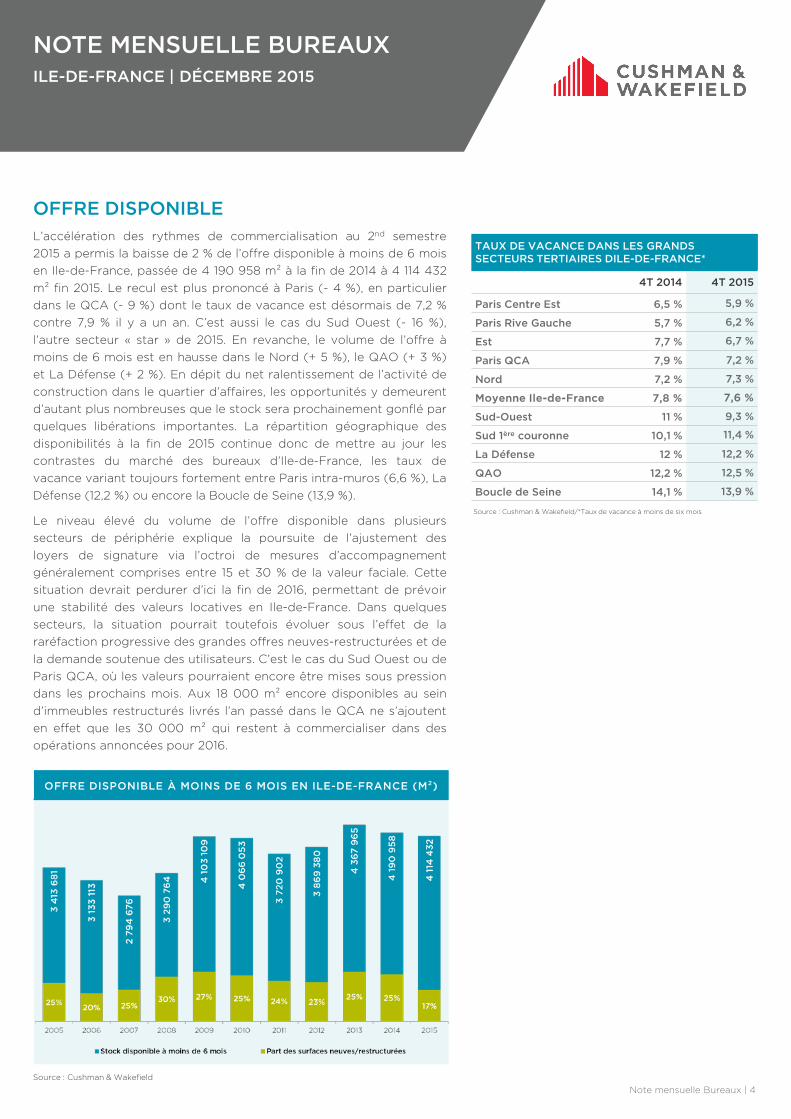

OFFRE DISPONIBLEL’accélération des rythmes de commercialisation au 2nd semestre2015 a permis la baisse de 2 % de l’offre disponible à moins de 6 moisen Ile-de-France, passée de 4 190 958 m² à la fin de 2014 à 4 114 432m² fin 2015. Le recul est plus prononcé à Paris (- 4 %), en particulierdans le QCA (- 9 %) dont le taux de vacance est désormais de 7,2 %contre 7,9 % il y a un an. C’est aussi le cas du Sud Ouest (- 16 %),l’autre secteur « star » de 2015. En revanche, le volume de l’offre àmoins de 6 mois est en hausse dans le Nord (+ 5 %), le QAO (+ 3 %)et La Défense (+ 2 %). En dépit du net ralentissement de l’activité deconstruction dans le quartier d’affaires, les opportunités y demeurentd’autant plus nombreuses que le stock sera prochainement gonflé parquelques libérations importantes. La répartition géographique desdisponibilités à la fin de 2015 continue donc de mettre au jour lescontrastes du marché des bureaux d’Ile-de-France, les taux devacance variant toujours fortement entre Paris intra-muros (6,6 %), LaDéfense (12,2 %) ou encore la Boucle de Seine (13,9 %).

Le niveau élevé du volume de l’offre disponible dans plusieurssecteurs de périphérie explique la poursuite de l’ajustement desloyers de signature via l’octroi de mesures d’accompagnementgénéralement comprises entre 15 et 30 % de la valeur faciale. Cettesituation devrait perdurer d’ici la fin de 2016, permettant de prévoirune stabilité des valeurs locatives en Ile-de-France. Dans quelquessecteurs, la situation pourrait toutefois évoluer sous l’effet de lararéfaction progressive des grandes offres neuves-restructurées et dela demande soutenue des utilisateurs. C’est le cas du Sud Ouest ou deParis QCA, où les valeurs pourraient encore être mises sous pressiondans les prochains mois. Aux 18 000 m² encore disponibles au seind’immeubles restructurés livrés l’an passé dans le QCA ne s’ajoutenten effet que les 30 000 m² qui restent à commercialiser dans desopérations annoncées pour 2016.

Note mensuelle Bureaux | 4

OFFRE DISPONIBLE À MOINS DE 6 MOIS EN ILE-DE-FRANCE (M²)

TAUX DE VACANCE DANS LES GRANDS SECTEURS TERTIAIRES DILE-DE-FRANCE*

4T 2014 4T 2015

Paris Centre Est 6,5 % 5,9 %

Paris Rive Gauche 5,7 % 6,2 %

Est 7,7 % 6,7 %

Paris QCA 7,9 % 7,2 %

Nord 7,2 % 7,3 %

Moyenne Ile-de-France 7,8 % 7,6 %

Sud-Ouest 11 % 9,3 %

Sud 1ère couronne 10,1 % 11,4 %

La Défense 12 % 12,2 %

QAO 12,2 % 12,5 %

Boucle de Seine 14,1 % 13,9 %

Source : Cushman & Wakefield/*Taux de vacance à moins de six mois

Source : Cushman & Wakefield

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

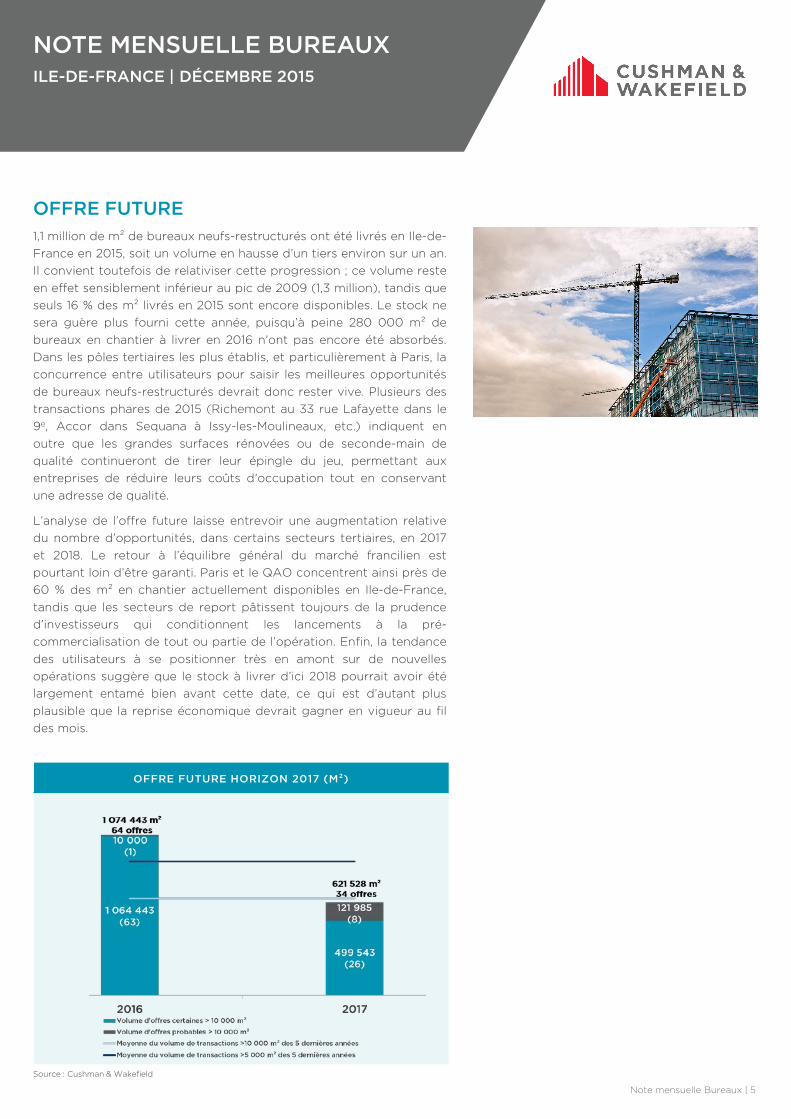

OFFRE FUTURE1,1 million de m² de bureaux neufs-restructurés ont été livrés en Ile-de-France en 2015, soit un volume en hausse d’un tiers environ sur un an.Il convient toutefois de relativiser cette progression ; ce volume resteen effet sensiblement inférieur au pic de 2009 (1,3 million), tandis queseuls 16 % des m² livrés en 2015 sont encore disponibles. Le stock nesera guère plus fourni cette année, puisqu’à peine 280 000 m² debureaux en chantier à livrer en 2016 n’ont pas encore été absorbés.Dans les pôles tertiaires les plus établis, et particulièrement à Paris, laconcurrence entre utilisateurs pour saisir les meilleures opportunitésde bureaux neufs-restructurés devrait donc rester vive. Plusieurs destransactions phares de 2015 (Richemont au 33 rue Lafayette dans le9e, Accor dans Sequana à Issy-les-Moulineaux, etc.) indiquent enoutre que les grandes surfaces rénovées ou de seconde-main dequalité continueront de tirer leur épingle du jeu, permettant auxentreprises de réduire leurs coûts d’occupation tout en conservantune adresse de qualité.

L’analyse de l’offre future laisse entrevoir une augmentation relativedu nombre d’opportunités, dans certains secteurs tertiaires, en 2017et 2018. Le retour à l’équilibre général du marché francilien estpourtant loin d’être garanti. Paris et le QAO concentrent ainsi près de60 % des m² en chantier actuellement disponibles en Ile-de-France,tandis que les secteurs de report pâtissent toujours de la prudenced’investisseurs qui conditionnent les lancements à la pré-commercialisation de tout ou partie de l’opération. Enfin, la tendancedes utilisateurs à se positionner très en amont sur de nouvellesopérations suggère que le stock à livrer d’ici 2018 pourrait avoir étélargement entamé bien avant cette date, ce qui est d’autant plusplausible que la reprise économique devrait gagner en vigueur au fildes mois.

Note mensuelle Bureaux | 5

OFFRE FUTURE HORIZON 2017 (M²)

Source : Cushman & Wakefield

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

TRANSACTIONS SIGNIFICATIVES

LE MARCHÉ DES BUREAUX EN DÉCEMBRE 2015Environ 300 000 m² de bureaux ont été placés en décembre en Ile-de-France. Ce volume, en hausse de 41 % par rapport à celui du moisprécédent, équivaut à un peu plus de 40 % de l’ensemble du volumeplacé au 4e trimestre et traduit la nette accélération de l’activité dumarché locatif à la fin de l’année 2015. Si le rythme descommercialisations de petites et moyennes surfaces reste soutenu, cesont les grandes surfaces qui, en décembre, ont connu le rebond leplus important. Le volume des transactions de plus de 4 000 m² s’estainsi accru de 23 % d’un mois sur l’autre, grâce à 11 opérationstotalisant environ 140 000 m².

Majoritairement localisées dans l’ouest de l’Ile-de-France, les grandestransactions de décembre ont gonflé les volumes placés à La Défenseet dans le QAO, permettant à ces deux secteurs de finir l’année surune note moins négative. Les prises à bail d’InVivo dans Carpe Diemet d’Elior dans la tour Égée démontrent la capacité du quartierd’affaires à accueillir des entreprises parisiennes, une tendance quipourrait s’accentuer en 2016 compte-tenu de la pénurie d’offres dequalité dans la capitale et d’opportunités encore nombreuses, variéeset peu onéreuses à La Défense. Dans le QAO, la finalisation dunouveau siège de Novartis à Rueil-Malmaison, qui intègre le top 3 destransactions majeures de 2015, confirme la capacité de rétention dece micro-marché très prisé des grands utilisateurs pour son offreneuve, déjà illustrée par le succès de l’ensemble Green Office.

L’achat par Chanel du 39-41 rue Cambon est la seule transactionsupérieure à 4 000 m² enregistrée à Paris en décembre. S’ajoutantaux 23 grandes opérations réalisées dans la capitale en 2015, cemouvement y réaffirme le rôle moteur du luxe, après les prises à bailréalisées au 1er trimestre par Richemont (33 rue Lafayette, Paris 9e) etYves-Saint-Laurent (Abbaye de Penthemont, Paris 7e).

Note mensuelle Bureaux | 6

RÉPARTITION GÉOGRAPHIQUE DE LA DEMANDE PLACÉE EN 2015

Demande placée (m²) Évolution sur un an (%)

Paris QCA 574 199 + 18 %

Autres secteurs 353 099 + 15 %

Sud Ouest 292 860 + 92 %

QAO 269 122 - 25 %

Paris Rive Gauche 216 923 + 1 %

Paris Centre Est 159 192 + 26 %

La Défense 140 906 - 41 %

Nord 106 143 - 27 %

Sud 1ère couronne 56 373 - 4 %

Est 55 657 + 15 %

Boucle de Seine 40 987 - 10 %

Ile-de-France 2 209 804 + 1 %

Source : Cushman & Wakefield/Immostat

NOVARTIS14 BD RICHELIEURUEIL-MALMAISON (92) | 42 200 M²

ELIORTOUR ÉGÉELA DÉFENSE (92) | 19 000 M²

CHANEL39-41 RUE CAMBONPARIS (75001) | 17 000 M²

INVIVOCARPE DIEMLA DÉFENSE (92) | 8 000 M²

COLGATE-PALMOLIVEWEST PLAZACOLOMBES (92) | 4 100 M²

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

Note mensuelle Bureaux | 7

ACTUALITÉS GÉNÉRALES

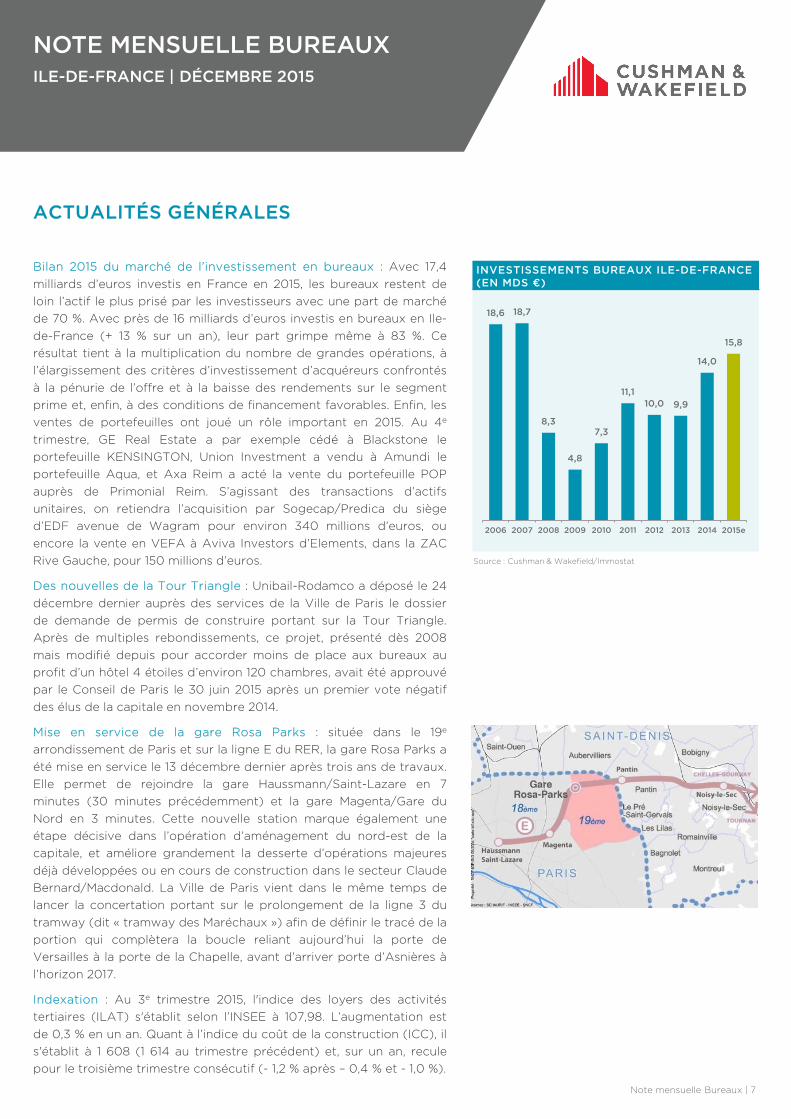

Bilan 2015 du marché de l’investissement en bureaux : Avec 17,4milliards d’euros investis en France en 2015, les bureaux restent deloin l’actif le plus prisé par les investisseurs avec une part de marchéde 70 %. Avec près de 16 milliards d’euros investis en bureaux en Ile-de-France (+ 13 % sur un an), leur part grimpe même à 83 %. Cerésultat tient à la multiplication du nombre de grandes opérations, àl’élargissement des critères d’investissement d’acquéreurs confrontésà la pénurie de l’offre et à la baisse des rendements sur le segmentprime et, enfin, à des conditions de financement favorables. Enfin, lesventes de portefeuilles ont joué un rôle important en 2015. Au 4e

trimestre, GE Real Estate a par exemple cédé à Blackstone leportefeuille KENSINGTON, Union Investment a vendu à Amundi leportefeuille Aqua, et Axa Reim a acté la vente du portefeuille POPauprès de Primonial Reim. S’agissant des transactions d’actifsunitaires, on retiendra l’acquisition par Sogecap/Predica du sièged’EDF avenue de Wagram pour environ 340 millions d’euros, ouencore la vente en VEFA à Aviva Investors d’Elements, dans la ZACRive Gauche, pour 150 millions d’euros.

Des nouvelles de la Tour Triangle : Unibail-Rodamco a déposé le 24décembre dernier auprès des services de la Ville de Paris le dossierde demande de permis de construire portant sur la Tour Triangle.Après de multiples rebondissements, ce projet, présenté dès 2008mais modifié depuis pour accorder moins de place aux bureaux auprofit d’un hôtel 4 étoiles d’environ 120 chambres, avait été approuvépar le Conseil de Paris le 30 juin 2015 après un premier vote négatifdes élus de la capitale en novembre 2014.

Mise en service de la gare Rosa Parks : située dans le 19e

arrondissement de Paris et sur la ligne E du RER, la gare Rosa Parks aété mise en service le 13 décembre dernier après trois ans de travaux.Elle permet de rejoindre la gare Haussmann/Saint-Lazare en 7minutes (30 minutes précédemment) et la gare Magenta/Gare duNord en 3 minutes. Cette nouvelle station marque également uneétape décisive dans l’opération d’aménagement du nord-est de lacapitale, et améliore grandement la desserte d’opérations majeuresdéjà développées ou en cours de construction dans le secteur ClaudeBernard/Macdonald. La Ville de Paris vient dans le même temps delancer la concertation portant sur le prolongement de la ligne 3 dutramway (dit « tramway des Maréchaux ») afin de définir le tracé de laportion qui complètera la boucle reliant aujourd’hui la porte deVersailles à la porte de la Chapelle, avant d’arriver porte d’Asnières àl’horizon 2017.

Indexation : Au 3e trimestre 2015, l'indice des loyers des activitéstertiaires (ILAT) s'établit selon l’INSEE à 107,98. L’augmentation estde 0,3 % en un an. Quant à l’indice du coût de la construction (ICC), ils'établit à 1 608 (1 614 au trimestre précédent) et, sur un an, reculepour le troisième trimestre consécutif (- 1,2 % après – 0,4 % et - 1,0 %).

INVESTISSEMENTS BUREAUX ILE-DE-FRANCE(EN MDS €)

18,6 18,7

8,3

4,8

7,3

11,110,0 9,9

14,0

15,8

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015e

Source : Cushman & Wakefield/Immostat

NOTE MENSUELLE BUREAUXILE-DE-FRANCE | DÉCEMBRE 2015

Note mensuelle Bureaux | 8

LES SECTEURS DE BUREAUX D’ILE-DE-FRANCE

Sud Ouest

Sud

Est

Quartier des Affaires de l’Ouest (QAO)

Boucle de Seine

Nord

Paris Rive Gauche

Paris QCA

Paris Centre Est

La Défense

Note mensuelle Bureaux | 7

Toute représentation, reproduction ou traduction intégrale ou partielle, faite sans le consentement de Cushman & Wakefield ou de ses ayants droits ou ayantscause est illicite (art.L122-4 du Code de la propriété intellectuelle) et constituerait une contrefaçon sanctionnable par les articles L335-2 et suivants du Code dela propriété intellectuelle. Seules sont autorisées les copies ou reproductions prévues par l’article L122-5 du Code de la propriété intellectuelle et notammentcelles réservées à l’usage privé du copiste et non destinées à une utilisation collective. Ce document est non contractuel. Les informations qui y figurent sontfondées sur des éléments que nous pensons être fiables. Par conséquent, Cushman & Wakefield ne saurait être tenu pour responsable en cas d’erreur ouinexactitude survenue sur tout ou partie de son contenu.

©2016 Cushman & Wakefield, Inc. Tous droits réservés.

Cushman & Wakefield France21 rue Balzac75008 Paris

cushmanwakefield.fr

CONTACTS

Ludovic DelaisseDirecteur département Bureaux | Pôle Développement

Cushman & Wakefield France

Tél : +33 (0) 1 53 76 92 73

David BourlaResponsable Études et Recherche

Cushman & Wakefield France

Tél : +33 (0) 1 53 76 91 91