NÎMES ET SON AGGLOMÉRATION - Arthur Loyd … · Évolution des transactions ... Les valeurs du...

16

NÎMES ET SON AGGLOMÉRATION 1 er RÉSEAU PARTENAIRE ÉTUDE DE MARCHÉ 2014 DE L’IMMOBILIER D’ENTREPRISE ÉDITION 2015 Cette plaquette sur votre mobile !

Transcript of NÎMES ET SON AGGLOMÉRATION - Arthur Loyd … · Évolution des transactions ... Les valeurs du...

NÎMES ET SONAGGLOMÉRATION

1 er RÉSEAU PARTENAIRE

ÉTUDE DE MARCHÉ 2014DE L’IMMOBILIER D’ENTREPRISEÉDITION 2015

Cette plaquette sur votre mobile !

2

Édition 2015 - Étude de marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération.

I. DONNÉES DE LA VILLE ...................................................................3

1. Démographie ...................................................................................3

2. Développement économique .......................................................3

3. Les liaisons rail-avion-route ..............................................................3

4. Les grands projets sur l’agglomération .........................................3

II. PRÉSENTATION DE L’ÉQUIPE ..........................................................4 III. LE MARCHÉ SECTEUR BUREAUX ....................................................6 1. Évolution des transactions ..............................................................6

2. Répartition par secteurs géographiques ......................................6

3. Répartition des transactions par niveau de surface ...................6

4. Répartition Neuf / Seconde main (en m2) .......................................7

5. Répartition Achat / Location (en m2) (hors comptes propres) ..............7

6. Typologie des utilisateurs 2014 .......................................................7

7. Les valeurs du marché de bureaux (hors comptes propres) ...............8

8. Le stock à 12 mois et production neuve en 2015/2016 ...............8

9. Analyse 2014 et Perspectives 2015 du marché bureaux ............8

IV. LE MARCHÉ SECTEUR LOCAUX D’ACTIVITÉS / ENTREPÔTS .........10

1. Évolution des transactions ..............................................................10

2. Répartition par secteurs géographiques ......................................10

3. Répartition par surface ...................................................................10

4. Répartition Neuf / Seconde main (en m2) .......................................11

5. Répartition Achat / Location (en m2) (hors comptes propres) ..............11

6. Typologie des utilisateurs 2014 .......................................................11

7. Les valeurs du marché locaux d’activités / entrepôts ................12

8. Le stock à 12 mois ............................................................................12

9. Perspectives 2015 du marché locaux d’activités/entrepôts ......12

V. LE FONCIER D’ENTREPRISE ............................................................13

1. Évolution des transactions (hors comptes propres) ..............................13

2. Répartition par secteurs géographiques ......................................13

3. Les valeurs du marché foncier d’entreprise .................................13

4. Analyse 2014 et perspectives 2015 du marché foncier d’entreprise ....13

VI. LE MARCHÉ DE COMMERCES .....................................................14

1. Évolution des transactions ...............................................................14

2. Analyse et commentaires ...............................................................14

Source : Observatoire de l’immobilier et du foncier de Nîmes et son agglomération et ses partenaires.

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 3

I. DONNÉES DE LA VILLE

I. PRÉSENTATION DE L’ÉQUIPE

1. 1. Démographie � Nîmes, 145.000 habitants, 20ème ville de France, 2ème ville du Languedoc-Roussillon

� 27 communes dans l’agglomération administrative, Nîmes Métropole - 240.000

habitants

� Croissance démographique de 0,5 %/an

� 10.000 étudiants à Nîmes et 90.000 en région

2. 2. Développement économique � 16.000 entreprises implantées sur Nîmes Métropole avec une moyenne de création de

2.000/an

� 80.000 emplois

� Activités dominantes : NTIC, biotechnologie, recherche

� 7 pôles de compétitivité

� 14 parcs d’activités dont 4 Actiparcs en extension

� Parcs d’activités équipés de fibre optique (Très Haut Débit sur les Actiparcs)

� 1 pépinière d’entreprises en zone franche urbaine

3. 3. Les liaisons rail-avion-route � Rail : gare SNCF – liaison Paris en 2h52

� Route : autoroutes A9 et A54 – 3 sorties à Nîmes

� Air : un aéroport international avec 6 lignes en Europe et le Maghreb (Londres,

Liverpool, Charleroi, Fès, Rome et Palma de Majorque)

� Ligne 1 (Nord-Sud) du Transport Collectif en Site Propre (TCSP) livrée en 2012 et en

cours de bouclage du centre ville

� Ligne 2 (Est-Ouest) en 2017

4. 4. Les grands projets sur l’Agglomération � Création d’une gare T.G.V. au sud de Nîmes sous 5 ans - Axe Milan-Barcelone

� Finalisation de la ZAC Triangle de la Gare avec un multiplexe cinématographique

Cap Cinéma (mi 2017)

� Projet de campus universitaire Hoche Sernam (2016)

� Extension des 4 Actiparcs

� Réalisation de la ligne 2 du TCSP (Est / Ouest)

� Création d’une ligne LGV à Manduel, permettant de relier Paris en 2H30

� Projet d’un Palais de congrès près des Arènes, Rue de la République

� Livraison d’un musée de la Romanité (face aux arènes)

� Inscription au patrimoine Mondial de l’Humanité (label UNESCO)

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 4

II. PRÉSENTATION DE L’ÉQUIPE

Antoine GHYSELENConsultant

BureauxHérault

Sophie ALIGNANConsultanteBureauxHérault

Quentin PASTOURConsultant

Bureaux Petites surfaces

Gard

Jacques-Olivier LIBYBureaux Commerces Gard

Raphaël PENCHINATConsultantCommerces Hérault

Guillaume GRANIERConsultantEntrepôts

Locaux d’activitésGard - Hérault

Philippe BARREREConsultantMulti produitsGrand GardEst Hérault

Sonia COLLINGAssistantecommercialeHérault

Flavie DONATELLA Assistante

commercialeGard

Benoit TIROTDirecteurGénéral

Michel PEINADODirecteur Hérault - GardDépartement investissement

Capucine LESFARGUES Chargée de

marketingGard - Hérault

Retrouvez nos Études de Marché,Espaces Entreprises,

ainsi qu’une sélection de locaux disponibles,

sur notre site internet www.arthur-loyd-nimes.com

5www.arthur-loyd-nimes.com

Nîmes Est : Bezouce, Bouillargues, Manduel, Marguerittes, Redessan, Rodilhan, Poulx, ...

Nîmes Nord : La Calmette, ...

Nîmes Sud : Générac, Caissargues, Garons, ...

Nîmes Ouest : Bernis, Caveirac, Clarensac, Langlade, Milhaud, Saint-Côme-et-Maruéjols, Saint-Dionisy, ...

Nîmes Centre Ville : Centre ville historique, Parc Georges Besse, Grézan, Km delta, Saint-Césaire, ...

Hors Communauté d’agglomérations

Nord du Département (Alès, Bagnols sur Cèze)

Cartographie Nîmes et son agglomération

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 6

III. LE MARCHÉ SECTEUR BUREAUX

1. Evolution des transactions

� Transactions en m2

� Transactions en nombre

2012 2013 2014

Comptes propres 6 7 7

Transactions 35 46 33

2. Répartition par secteurs géographiques(Hors comptes propres)

3. Répartition des transactions par niveau de surface

Avec 76 % de transactions dont la surface était inferieure à 250 m2, le marché nîmois confirme le dynamisme de ses PME et des

moyennes structures.

2012 2013 2014

Comptes propres 5 431 m² 7 397 m² 5 697 m²

Transactions 11 367 m² 18 180 m² 16 235 m²

16 798 m² 25 577 m² 21 932 m²

Volume % Nombre %

Nîmes Centre Ville 6 838 m² 31% 3 8%

Nîmes Sud 10 161 m² 46% 21 53%

Nîmes Ouest 421 m² 2% 5 13%

Nîmes Est 3 709 m² 17% 3 8%

Nîmes Nord 803 m² 4% 1 3%

TOTAL 21 932 m² 33

m² transactés Nombre de transactions

Avec 22 000 m2

transactés en 2014, le marché

tertiaire se porte bien à Nîmes !

Bon à savoir 50%

Avec plus de 50 % des transactions, le secteur Sud de Nîmes (abords du périphérique Allende, Esplanade sud, Georges Besse 1&2, Ville active) constitue le secteur le plus dynamique du marché tertiaire.

31%

46%

2%

17%

4% Nîmes Centre Ville

Nîmes Sud

Nîmes Ouest

Nîmes Est

Nîmes Nord

0

10

20

30

40

50

60

2012 2013 2014

35

46

33

6

7

7

0 m²

5 000 m²

10 000 m²

15 000 m²

20 000 m²

25 000 m²

30 000 m²

2012 2013 2014

11 367 m²

18 180 m² 16 235 m²

5 431 m²

7 397 m²

5 697 m²

16 798 m2

25 577 m2

21 932 m2

9%

21%

45%

3%

21% < 50 m²

50 - 100 m²

100 - 250 m²

250 - 500 m²

> 500 m²

7www.arthur-loyd-nimes.com

LE MARCHÉ SECTEUR BUREAUX (suite)

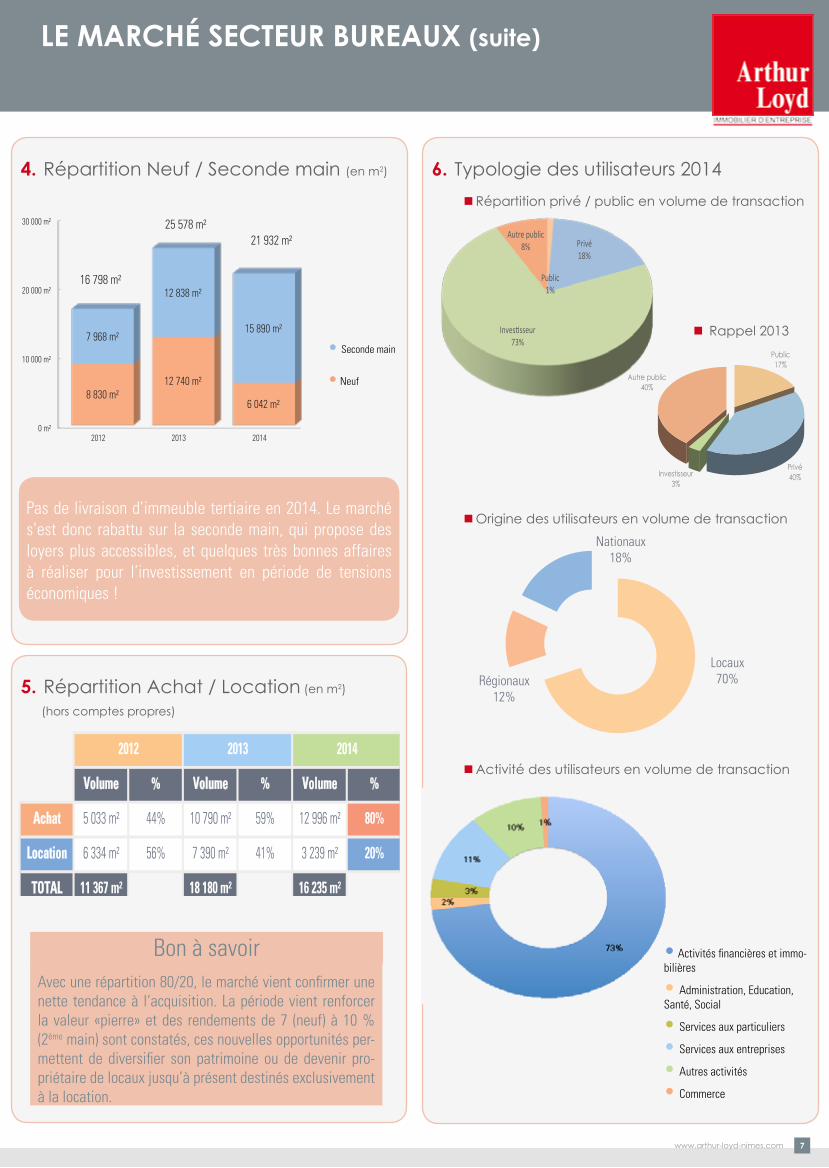

4. Répartition Neuf / Seconde main (en m2)

Pas de livraison d’immeuble tertiaire en 2014. Le marché s’est donc rabattu sur la seconde main, qui propose des loyers plus accessibles, et quelques très bonnes affaires à réaliser pour l’investissement en période de tensions économiques !

5. Répartition Achat / Location (en m2)

(hors comptes propres)

6. Typologie des utilisateurs 2014

�Répartition privé / public en volume de transaction

�Origine des utilisateurs en volume de transaction

�Activité des utilisateurs en volume de transaction

� Rappel 2013

Volume % Volume % Volume %

Achat 5 033 m² 44% 10 790 m² 59% 12 996 m² 80%

Location 6 334 m² 56% 7 390 m² 41% 3 239 m² 20%

TOTAL 11 367 m² 18 180 m² 16 235 m²

2012 2013 2014

Public17%

Privé40%Investisseur

3%

Autre public40%

Bon à savoirAvec une répartition 80/20, le marché vient confirmer une nette tendance à l‘acquisition. La période vient renforcer la valeur «pierre» et des rendements de 7 (neuf) à 10 % (2ème main) sont constatés, ces nouvelles opportunités per-mettent de diversifier son patrimoine ou de devenir pro-priétaire de locaux jusqu’à présent destinés exclusivement à la location.

• Activités financières et immo-bilières

• Administration, Education, Santé, Social

• Services aux particuliers

• Services aux entreprises

• Autres activités

• Commerce

• Seconde main

• Neuf

Locaux 70% Régionaux

12%

Nationaux 18%

0 m²

10 000 m²

20 000 m²

30 000 m²

2012 2013 2014

8 830 m² 12 740 m²

6 042 m²

7 968 m²

12 838 m²

15 890 m²

16 798 m²

25 578 m² 21 932 m²

Public 1%

Privé 18%

Inves2sseur 73%

Autre public 8%

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 8

LE MARCHÉ SECTEUR BUREAUX (suite)

8. Le stock à 12 mois et production neuve en 2016/2017

7. Les valeurs du marché de bureaux (hors comptes propres)

�Valeurs locatives Neuf / Seconde main

�Valeurs acquisitions Neuf / Seconde main

Neuf Seconde main

123 € 113 €Loyer annuel m2/HT/HC-

Neuf Seconde main

1 800 € 1 294 €Prix moyen au m2/HT ou HD-

9. Analyse 2014 et perspectives 2015 du marché de bureaux

Analyse 2014

� Une bonne année pour le secteur tertiaire nîmois, qui revendique 22 000 m2 transactés et qui confirme la tendance déjà identifiée en 2013

� Si la location reste stable, c’est le volume de vente qui a animé le secteur en 2014 � Bon maintien des valeur locatives dans le neuf (valeur locative à 130 €), et tendance à la hausse de la seconde main � Les recherches se concentrent essentiellement sur des surfaces moyennes, dont les 3/4 restent inférieures à 250 m2

� Avec la crise, le marché devient plus accessible et de nombreux acteurs économiques se trouvent enfin dans la possibilité de devenir propriétaires des locaux (marché opportuniste)

� Le sud de la ville constitue définitivement le secteur premium tertiaire, et représente à lui seul plus de 50 % du nombre de transactions

� Critères de déménagement : facilité d‘accès, stationnement gratuit, proximité autoroute, modernité de conception, démarche environnementale

� Aux abords du périphérique l’offre est quasiment absorbée (90 % de remplissage) � Le centre ville résiste assez bien, dopé par son offre très qualitative (charme, architecture, rénovation de places,…) de bureaux proches des commerces et commodités (prolongement en cours du TCSP ligne 1)

Boulevard Salvador Allende

Parc Georges Besse II

Faible écart entre le neuf et le seconde main en location ce qui ne reflète pas la réalité du mar-ché avec une valeur locative su-

périeure à 130 € pour les meilleures offres.

Le stock à 12 mois

Le stock à 12 mois reste stable, ce qui garantit une réserve ter-tiaire permettant de répondre immédiatement à la quasi totalité des demandes. Au cours des trois prochaines années, 3 batiments vont proposer une offre neuve de qualité : L’Alphatis (à coté du Colisée, face à l'Axiome) pour 3 000 m2 de bureaux, Espace ID sur le parc Georges Besse 2 sur 3 200 m2, et l'Arteparc (classé " Haute Qualité Environnementale") qui proposera dans un environ-nement de qualité 4 plots répondant aux toutes derniéres normes en matière d'économies d'énergie.

9www.arthur-loyd-nimes.com

LE MARCHÉ SECTEUR BUREAUX (suite)

Perspectives 2015

� Stock à 12 mois : 35 000 m2

� Une offre neuve de qualité ( 27 000 m2 annoncés) avec 3 projets en cours de construction qui répondent parfaitement à la demande,

en privilégiant l’architecture, la démarche environnementale et la luminosité…

� Production neuve : évolution des prix à la hausse en raison des nouvelles normes environnnementales

� Une offre de seconde main accessible qui reste qualitative… donc attractive

� Secteurs à privilégier : Périphérique, Ville active, Esplanade Sud, Parc Georges Besse… sans toutefois délaisser le centre ville, qui

malgré ses contraintes d’accessibilité, propose un charme inegalable

Neuf Seconde main TOTAL

Nîmes Sud 16 690 m² 16 690 m² 20 000 m²

Nîmes Ouest 240 m² 8 986 m² 9 226 m²

Nîmes Est 250 m² 871 m² 1 121 m²

Nîmes Centre Ville 1 935 m² 6 257 m² 8 192 m² 7 000 m²

TOTAL 2 425 m² 32 804 m² 35 229 m² 27 000 m²

LE STOCK À 12 MOIS Production neuve identifiée 2016/2017

Triangle de la Gare

Parc Georges Besse II

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 10

IV. LE MARCHÉ SECTEUR LOCAUX D’ACTIVITÉS /

ENTREPÔTS

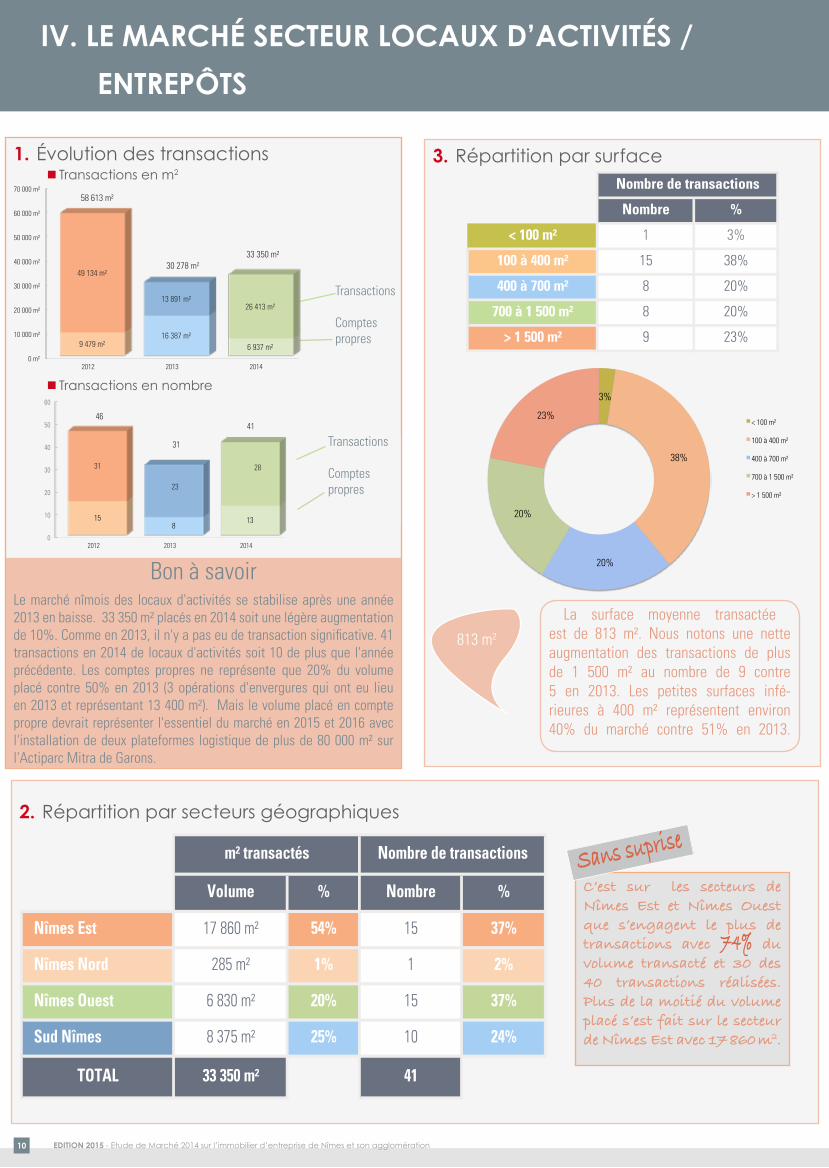

1. Évolution des transactions � Transactions en m2

� Transactions en nombre

3. Répartition par surface

2. Répartition par secteurs géographiques

C’est sur les secteurs de Nîmes Est et Nîmes Ouest que s’engagent le plus de transactions avec 74% du volume transacté et 30 des 40 transactions réalisées. Plus de la moitié du volume placé s’est fait sur le secteur de Nîmes Est avec 17 860 m2.

Volume % Nombre %

Nîmes Est 17 860 m² 54% 15 37%

Nîmes Nord 285 m² 1% 1 2%

Nîmes Ouest 6 830 m² 20% 15 37%

Sud Nîmes 8 375 m² 25% 10 24%

TOTAL 33 350 m² 41

m² transactés Nombre de transactions

Nombre %

< 100 m² 1 3%

100 à 400 m² 15 38%

400 à 700 m² 8 20%

700 à 1 500 m² 8 20%

> 1 500 m² 9 23%

Nombre de transactions

Bon à savoirLe marché nîmois des locaux d'activités se stabilise après une année 2013 en baisse. 33 350 m² placés en 2014 soit une légère augmentation de 10%. Comme en 2013, il n'y a pas eu de transaction significative. 41 transactions en 2014 de locaux d'activités soit 10 de plus que l'année précédente. Les comptes propres ne représente que 20% du volume placé contre 50% en 2013 (3 opérations d'envergures qui ont eu lieu en 2013 et représentant 13 400 m²). Mais le volume placé en compte propre devrait représenter l'essentiel du marché en 2015 et 2016 avec l'installation de deux plateformes logistique de plus de 80 000 m² sur l'Actiparc Mitra de Garons.

813 m2

La surface moyenne transactée est de 813 m². Nous notons une nette augmentation des transactions de plus de 1 500 m² au nombre de 9 contre 5 en 2013. Les petites surfaces infé-rieures à 400 m² représentent environ 40% du marché contre 51% en 2013.

Transactions

Comptes propres

Transactions

Comptes propres

Sans suprise

0

10

20

30

40

50

60

2012 2013 2014

15 8

13

31

23

28

46

31

41

0 m²

10 000 m²

20 000 m²

30 000 m²

40 000 m²

50 000 m²

60 000 m²

70 000 m²

2012 2013 2014

9 479 m² 16 387 m²

6 937 m²

49 134 m²

13 891 m² 26 413 m²

58 613 m²

30 278 m² 33 350 m²

3%

38%

20%

20%

23% < 100 m²

100 à 400 m²

400 à 700 m²

700 à 1 500 m²

> 1 500 m²

11www.arthur-loyd-nimes.com

LE MARCHÉ SECTEUR LOCAUX D’ACTIVITÉS /

ENTREPÔTS (suite)

4. Répartition Neuf / Seconde main (en m2)

5. Répartition achat / location (en m2) (hors comptes propres)

m² % m² % m² %

Achat 6 265 m² 13% 6 639 m² 48% 11 955 m² 45%

Location 42 869 m² 87% 7 252 m² 52% 14 458 m² 55%

TOTAL 49 134 m² 13 891 m² 26 413 m²

2012 2013 2014

En 2014, 45% des transactions se sont faites à

l’achat !

6. Typologie des utilisateurs 2014

�Origine des utilisateurs en nombre de transactions

�Activités des utilisateurs en nombre de transactions

� Rappel 2013

2012 2013 2014

Seconde main 38 928 m² 12 340 m² 26 413 m²

Neuf 19 685 m² 17 938 m² 6 937 m²

TOTAL 38 928 m² 12 340 m² 26 413 m²

Le marché de Nîmes est représenté par des entreprises locales, 75% des transactions se sont réalisées avec des entreprises dont le siège social est à Nîmes. Le marché est majoritairement re-présenté par des utilisateurs qui ont une activité de services aux personnes, petite logistique liée à une activité et artisanat/petite production.

Bon à savoir

Le marché est majoritairement représenté par des transactions d’immeuble de seconde main. Il n’y a pas d’opération de promotion immobilière en locaux d’acti-vités/entrepôts ce qui explique que les seules transac-tions neuves sont des opérations en compte propre.

Services aux entreprises

7% Services aux personnes

21%

Petite logistique liée à une activité

18% Artisanat et petite production

18%

Autres acitivités

15%

Commerce spécialisé

21%

Achat 45%

Location 55%

0 m²

10 000 m²

20 000 m²

30 000 m²

40 000 m²

50 000 m²

60 000 m²

70 000 m²

2012 2013 2014

19 685 m² 17 938 m²

6 937 m²

38 928 m²

12 340 m² 26 413 m²

58 613 m²

30 278 m² 33 350 m² Locaux

78%

Régionaux 13%

Nationaux 9%

Locaux 75%

Régionaux 7%

Nationaux 18%

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 12

LE MARCHÉ SECTEUR LOCAUX D’ACTIVITÉS /

ENTREPÔTS (suite)

9. Analyse 2014 et perspectives 2015 du marché locaux d’activités / entrepôts

Analyse 2014

� Stabilité du marché 2014 avec une légère augmentation des transactions � Forte baisse des opérations en comptes propres avec 6 937 m2 contre 16 387 m2 en 2013 � Augmentation du nombre de transactions � Surface moyenne en baisse, 813 m2 contre 976 m2 en 2013 � Manque d’offres neuves sur le marché � Prédominence de l’axe A9 � 54 % des transactions se sont faites à l’Est de la métropole � Le pourcentage de transactions location/acquisition est équilibré � Marché animé par des entreprises locales � Bon maintien des valeurs locatives/prix de vente

Perspectives 2015

� Stock à 12 mois en baisse suite à différentes transactions � Aucun programme neuf prévu en livraison 2015 � Le positionnement géographique de Nîmes lui permettant de devenir le prolongement de la dorsale logistique Rhône-Alpes/PACA se confirme avec l’acquisition de deux fonciers à destination logitisque sur l’actiparc MITRA

� Les principales transactions en compte propre se feront sur l’actiparc MITRA � Le site CAP DELTA (Cellules de stockage à louer) termine sa commercialisation avec la signature de plusieurs grandes entreprises � Nous prévoyons un marché transactions à la hausse pour 2015 � Potentiel de requalification de plusieurs sites existants notamment sur la zone industrielle de Saint Césaire

8. Le stock à 12 mois

m²

Nîmes Centre Ville 820 m²

Nîmes Est 22 257 m²

Nîmes Ouest 68 464 m²

Nîmes Sud 30 884 m²

TOTAL 122 425 m²

7. Les valeurs du marché locaux d’activités/entrepôts

�Valeurs locatives Neuf / Seconde main

�Valeurs acquisitions Neuf / Seconde main

Neuf Seconde main

61 54Loyer annuel m2/HT/HC

Les valeurs locatives restent identiques à celles de 2014. Les valeur de vente en seconde main ont augmenté à 490 €/m² dû à la vente de produits de seconde main récents. Il n’y a pas eu de transaction de locaux neufs en 2014 faute d’offres.

Le stock de locaux d’activités/entrepôts est en nette baisse par rapport à 2013 avec 122 425 m². Cela s’explique par l’augmentation de volume placé sur des immeubles existants et le manque de constructions neuves. Malgré cette légère baisse de 12 000 m², le stock reste élevé, notamment causé par des entrepôts de grandes tailles plus aux normes. 50% du stock de locaux et entrepôts de trouve à l’Ouest de l’agglomération.

Neuf Seconde main

NC 490 €Prix au m2/HT ou HD

13www.arthur-loyd-nimes.com

V. LE FONCIER D’ENTREPRISE

1. Évolution des transactions (hors comptes propres)

� Transactions en m2

� Transactions en nombre

2. Répartition par secteurs géographiques

3. Les valeurs du marché foncier d’entreprise

4. Perspectives 2015 du marché foncier d’entreprise

Les principales zones d’activités en développement :

� Actiparc Georges Besse : tertiaire (cibles prioritaires : biotechnologie et N.T.I.C), laboratoires, unités de recherche, enseignement, commerces, services et équipements divers. 25.000 m2 de SDP commercialisables sur un total de 60.000 m2

� Z.A.C Triangle de la Gare : zone mixte (logements, équipements publics, bureaux, commerces, services) – dernier lot tertiaire attribué pour promotion de 7.000 m2 de bureaux et commerces

� Actiparc Mitra : logistique, maintenance et services aéronautiques, parc Cluster (gestion des risques, énergies renouvelables et éco-construction), industrie, activités, tertiaire et service – 85 ha commercialisables

� Actiparc Grézan 4 : logistique, industrie, artisanat, tertiaire – 13 ha commercialisables

� Actiparc Bouillargues : PME-PMI, artisanat – 15 ha commercialisables

+ 379 %Une année record, 251 202 m² transacté soit 379% de plus qu’en 2013. Ces transactions sont le fruits de la commer-cialisation d’un foncier à vocation logistique sur l’actiparc MITRA de Garons/Saint-Gilles. Une plateforme logistique pour le compte de logidis devrait voir le jour en 2016/2017. Les 9 autres transactions représentent 40 299 m2 soit une baisse de 50% du volume transacté pour les terrains à voca-tion d’activité et de stockage.

Les valeurs du foncier d’entreprise sont fonction de la destination de la parcelle et sa situation géographique. Les terrains à vocation tertiaire se négocient entre 91 € m2 de surface de plancher pour des terrains privés à l’Est de l’agglomération et autour de 200 € le m2 de surface de plancher pour des terrains situés au sud sur l’Actiparc George Besse 2. Le foncier d’entreprise à destination logistique transacté sur l’Actiparc de Mitra s’est négocié autour de 30 € le m2 de foncier. Le foncier d’entreprise à destination d’activité et de stockage s’est négocié autour de 55 € le m2

de foncier sur le sud de la Métropôle.

La localisation d’un foncier d’entreprise est

stratégique, les principales transactions se sont

réalisées au plus prés de l’autoroute A9 sur les

différents Actiparc que propose Nîmes Métropole.

Le sud de l’agglomération est sans nul doute

le secteur géographique privilégié pour son

accessibilité directe aux autoroutes A9 et A54.

0 m²

50 000 m²

100 000 m²

150 000 m²

200 000 m²

250 000 m²

300 000 m²

2012 2013 2014

90 623 m²

66 275 m²

251 202 m²

0

2

4

6

8

10

12

14

2012 2013 2014

13

6

10

Sud Nîmes Métropole 94%

Nîmes Ouest 2%

EDITION 2015 - Etude de Marché 2014 sur l’immobilier d’entreprise de Nîmes et son agglomération 14

VI. LE MARCHÉ DE COMMERCES

1. Évolution des transactions � Transactions en m2

2. Analyse et commentaires

�Centre ville

A Nîmes, les rues les plus demandées par les enseignes nationales restent : Général Perrier (classé premium dans sa portion comprise entre la Maison Carrée et la Coupole des Halles), Madeleine et Aspic. Ces trois rues concentrent 80 % des recherches formulées et des dernières installations enregistrées.

La rue Régale, dopée par l’aménagement de l‘Espace AEF (Arènes-Esplanade-Feuchères), redevenu lieu de vie sociale, a bénéficié en cette année de l’ouverture de nouvelles enseignes classées haut de gamme (Longchamp sellier, Armani Corner, Thés Damman, …). Il est trop tôt pour réaliser le bilan de ces installations, mais le secteur bénéficie incontestablement d’une cote très soutenue. Cet attrait du sud de l‘écusson devrait être prochainement renforcé par l‘arrivée au sein de la ZAC du Triangle de la Gare d’un Cinéma (ouverture mi 2017) de 10 salles, ce qui constituera, au sein de ce tout nouveau quartier, l’un des espaces publics les plus importants du centre ville.

En cette année 2015, les travaux d’extension du TCSP sont annoncés, qui vont permettre dès 2016 de faire le tour de l‘écusson (Victor Hugo, Gambetta / Amiral Courbet) et qui vont radicalement changer la notion d’accessibilité au centre ville. Pour le public extéreiur au centre, il sera possible de relier en moins d‘1/4 d‘heure la périphérie (avec parking gratuit) et le centre ville, en s’allégeant des contraintes de circulation et de stationnement.

� Périphérie

Destinées il y a 15 ans à lutter contre l‘évasion commerciale dont Nîmes souffrait au début des années 2000, les nouvelles ZAC de la périphérie SUD ont permis à la ville de contrer le phénomène et proposent aujourd’hui une offre très complète. Les deux ZAC phares restent Ville Active et Carré Sud / Family Village, qui à force de s’étendre constitueront bientôt une seule plaque sur le plan économique. Remplies à 95 %, ces ZAC affichent un impressionnant ratio d’occupation et de fréquentation, et certaines opérations, telles que la transformation de l‘ex-Decathlon (menée en 2014 par Arthur Loyd Nîmes) démontrent tout l‘intérêt que leur porte le consommateur.

Carré Sud continue d’élargir son offre, avec l’agrandissement de Cultura ou l‘arrivée de l‘enseigne Stokomani sur plus de 2 200 m2. La galerie commerçante de Cap Costières, rattachée au Géant Casino, connaît également une période faste en terme de dynamisme, renforcée par l‘arrivée très attendue d’un Burger King en 2016 sur le parking public de l’hypermarché. En parallèle le nouveau Costiéres-Park propose un complément d’enseignes qui permet de répondre de façon exhaustive à tous les besoins.

D’autres secteurs, tels les 7 collines, confirment leur attrait grâce à une position dominante depuis le périphérique et des loyers très raisonnables compte tenu de leur exposition (flux véhicule : 45 000 /jour), tandis que le Mas des Rosiers connaît un très net regain d’intérêt grâce à l’ouverture récente d’un TATI qui booste toute la zone de chalandise.

�Développement

Nous l‘imaginons vers l‘Est de Nîmes, à la hauteur de la Paloma / Scène des Musiques Actuelles et de l‘Aérodrome de Nîmes Courbessac, qui représente à moyen terme une réserve foncière de tout premier ordre à proximité immédiate de l‘échangeur de Nîmes-Est. Ce secteur constituera à l‘orée 2020 le point d‘arrivée de la ligne 2 du TCSP, ce qui nous renseigne sur le potentiel à 5 ans de la zone.

� Transactions en nombre

TCSP

Centre Ville

Carré Sud

Ex Décathlon Ville Active

0 m²

5 000 m²

10 000 m²

15 000 m²

20 000 m²

25 000 m²

30 000 m²

35 000 m²

40 000 m²

45 000 m²

2012 2013 2014

26 227 m²

43 131 m²

23 262 m²

0

10

20

30

40

50

60

2012 2013 2014

41

51 55

15www.arthur-loyd-nimes.com

AIX EN PROVENCEPierre-Laurent FIGUIERELe Triangle - Parc de la Duranne235 rue Léon Foucault13857 AIX EN PROVENCE cedex 3Tél. [email protected]

AMIENSNadia THOREL6 rue Colbert - Bât. D80000 AMIENSTél. [email protected]

ANGERSBenoît PLUMEL1 place André Leroy49000 ANGERS Tél. [email protected]

ANGOULEME / PÉRIGUEUXPatrick LA GUERCHE23 place des Boissières16000 ANGOULEMETél. [email protected]

AVIGNONBertrand FILLIETTEM.I.N - Bât D2135 avenue Pierre Sémard84000 AVIGNONTél. [email protected]

BIARRITZPatricia VIDAL & Véronique Roux38 rue Gambetta64200 BIARRITZTél. [email protected]

BLOIS / CHÂTEAUROUXBenoît PLUMEL23 Rue de la Vallée MaillardLe Victoria BP 9070841007 BLOIS CEDEXTél. [email protected]

BORDEAUX / AGENJean-Raymond BUNEL69 rue des Remparts33000 BORDEAUXTél. [email protected]

BOURGESBenoît PLUMEL1 rue Emile Deschamps18000 BOURGESTél. [email protected] BRESTErwan LE ROUX21 rue de Lyon29200 BRESTTél. [email protected]

CAENErwan DAVID39 rue Saint Sauveur 14000 CAENTél. [email protected] SUR SAONEOlivia SAUVAT-CORMIER33 avenue Monnot71100 CHALON SUR SAONETél. [email protected]

CHARTRESAlexandre ROS84 avenue Maunoury28600 LUISANT CHARTRESTél. [email protected]

CLERMONT FERRANDChristelle FENETParc Technologique La Pardieu17 rue Jean Claret63000 CLERMONT FERRANDTél. [email protected]

COMPIEGNEEdouard BOUSSION8 avenue Flandres Dunkerque60200 COMPIEGNETél. [email protected]

DIJON / BESANÇONCarinne PROVOSTLes Terrasses de l’Europe - Parc Valmy27 rue Elsa Triolet21000 DIJONTél. [email protected]

FONTAINEBLEAU / MELUNMarc ARDILLY3 rue Grande77300 FONTAINEBLEAUTél. [email protected]

FREJUSSophie BODINPôle d’Excellence Jean Louis76 Via Nova83600 FREJUSTél. [email protected]

GRENOBLE / ANNECYGuillaume WOUTAZ4 rue de l’Octant38130 ECHIROLLES-Tél. [email protected]

LA GUADELOUPEChristophe BEUNAICHELe Forum Avenue Ferdiand Forest Jarry97122 BAIE MAHAULTTél. [email protected]

LA GUYANEChristophe BEUNAICHE5 avenue Louis Pasteur97300 CAYENNETél. [email protected]

LA MARTINIQUEChristophe BEUNAICHEIm Port - Av Maurice Bishop97200 FORT DE FRANCETél. [email protected]

LA REUNIONThierry MICHEL11 rue Jean Chatel97400 SAINT DENISTél. [email protected]

LA ROCHELLEGilles DESVALLOIS40 rue Chaudrier - BP 100417087 LA ROCHELLE cedex 02Tél. [email protected]

LAVALJoël GASDON52 bis avenue de Chanzy53000 LAVALTél. [email protected]

LE HAVREPascal PIT82 avenue Foch76600 LE HAVRETél. [email protected]

LE MANSFrançois BOILLE & Benoît PLUMEL39 boulevard Demorieux Bât Epsilon72100 LE MANSTél. [email protected]

LILLEBenoît TIROTParc du Pont Royal - Bâtiment A251 avenue du Bois - BP 6015959832 LAMBERSART cedexTél. [email protected]

LIMOGESYvon MARTIN29 place Jourdan87000 LIMOGESTél. [email protected]

LORIENTErwan LEROUX24 bd Louis Franchet d’Esperey56100 LORIENTTél. [email protected]

LYONBrice ROBERT15 rue Bossuet69006 LYONTél. [email protected]

MARSEILLE / TOULONHelen SHACKLETON513/515 avenue du Prado 13008 MARSEILLETél. [email protected]

MONTPELLIERMichel PEINADOParc Eurêka - L’Olympie91 rue de Thor34000 MONTPELLIERTél. [email protected]

NANCY / METZJean-Marc GILSONLe Carré Rive Gauche14 bd 21ème Régiment d’Aviation54000 NANCYTél. [email protected]

NANTESYvan QUILLECImmeuble Arbor Jovis3 boulevard du Zénith44800 SAINT-HERBLAINTél. [email protected]

NICE - SOPHIA ANTIPOLISEmmanuel MENARDDakkar - 2405 Route des Dolines06902 SOPHIA ANTIPOLIS cedexTél. [email protected]

NIMESMichel PEINADOL’Axiome - 150 rue Louis LandiBP 2003030023 NIMES Cedex 1Tél. [email protected]

ORLEANSVirginie SIRIEX-GUILLARD81 boulevard Alexandre Martin45000 ORLEANSTél. [email protected]

PARIS - ILE DE FRANCE Philippe LEIGNIELCourcelles-Wilson104 avenue du Pdt Kennedy75016 ParisTél. [email protected]

PAU / TARBESPatrick FAURE 2 rue Henri Faisans64000 PAUTél. [email protected]

PERPIGNANJoëlle ESTELA-METOIS9 rue Camille Desmoulins66000 PERPIGNANTél. [email protected]

POITIERS / NIORTRichard SCHNEEKONIG6 Rue Bessie Coleman Rond-point de l’aéroport86000 POITIERSTél. [email protected]

REIMSSébastien PHILIPPE18 rue Tronsson Ducoudray51100 REIMSTél. [email protected]

RENNESBenoît PLUMEL119 Boulevard de Verdun35000 RENNESTél. [email protected]

ROANNE

Jaime DA SILVA

15 rue des Aqueducs - BP 62

42312 ROANNE

Tél. 04.77.78.03.61

ROUEN

Aurélie COIGNET & Hélène DEPESTELE

104 Rue de Jeanne d’Arc BP 62

Tél. 03.44.30.06.00

SOISSONS

Jean-Luc HERMENT

20 grand place Bernard

et Jean Ancien

02200 SOISSONS

Tél. 03.23.55.55.55

TOULOUSE

Olivier AUSTRY

12 avenue Charles de Gaulle

31130 BALMA cedex

Tél. 05.62.57.62.57

TOURS

François BOILLE

47 rue Edouard Vaillant

37000 TOURS

Tél. 02.47.75.07.50

TROYES

Marie-Christine LECORCHE

25 Avenue du Major Général

Georgues Vanier

10000 TROYES

Tél. 03.25.40.99.99

VALENCIENNES

François BRETON

1 rue du Sénateur Girard

59300 VALENCIENNES

Tél. 03.27.28.24.24

VICHY

Paul & Mathieu PEPIN

25 boulevard Gambetta

03200 VICHY

Tél. 04.70.96.69.83

VIENNE

Stéphanie GAGNAIRE

13 Rue Juiverie

32200 VIENNE

Tél. 04.74.85.62.62

ARTHUR LOYD - Conseil en Immobilier d’Entreprise1er réseau Partenaire partout en France

63 agences en France et Dom-Tom

ARTHUR LOYD : 63 implantations FRANCE

NÎMESL’Axiome150 rue Louis LandiBP 2003030023 NÎMES CEDEX 1Tél. 04 66 23 11 55Fax : 04 66 23 94 [email protected]

CONSEILEN IMMOBILIERD’ENTREPRISE

www.arthur-loyd-nimes.com

Rendez-vous sur notre site internet

SAR

L Ie

sud

Nîm

es -

Cap

ital 1

0 00

0 €

- Si

ret

435

257

241

Nîm

es -

Con

cept

ion

: sol

eam

.com

/ A

dapt

atio

n : A

rthur

Loy

d - D

ocum

ent n

on c

ontra

ctue

l