Montée en gamme et concurrence des pays à bas salaires

24

Transcript of Montée en gamme et concurrence des pays à bas salaires

Montée en gammeet concurrence des pays à bas salaires

Julien Martin

Université du Québec À Montréal

Université LavalMidi conférence du CEPCIMardi 10 février 2015

Julien Martin (UQAM) Montée en gamme 10 février 2015 1 / 23

Plan

1 Introduction

2 Définition et mesures

3 Réallocations inter-entreprises

4 Réallocations intra-entreprises

5 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 2 / 23

Déclin massif de l'emploi manufacturier

1200

0

1400

0

1600

0

1800

0

2000

0

1980m1 1985m1 1990m1 1995m1 2000m1 2005m1 2010m1 2015m1

Figure: Emploi manufacturier aux États-Unis (milliers)

Julien Martin (UQAM) Montée en gamme 10 février 2015 3 / 23

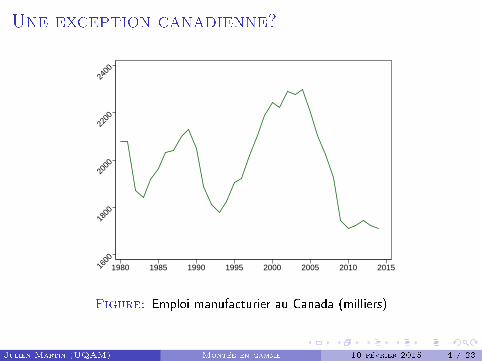

Une exception canadienne?

1600

1800

2000

2200

2400

1980 1985 1990 1995 2000 2005 2010 2015

Figure: Emploi manufacturier au Canada (milliers)

Julien Martin (UQAM) Montée en gamme 10 février 2015 4 / 23

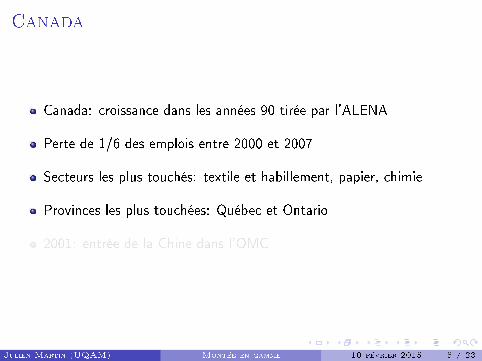

Canada

Canada: croissance dans les années 90 tirée par l'ALENA

Perte de 1/6 des emplois entre 2000 et 2007

Secteurs les plus touchés: textile et habillement, papier, chimie

Provinces les plus touchées: Québec et Ontario

2001: entrée de la Chine dans l'OMC

Julien Martin (UQAM) Montée en gamme 10 février 2015 5 / 23

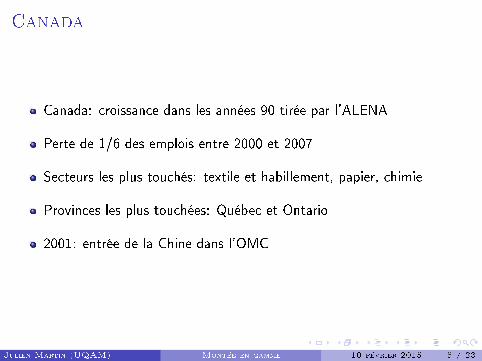

Canada

Canada: croissance dans les années 90 tirée par l'ALENA

Perte de 1/6 des emplois entre 2000 et 2007

Secteurs les plus touchés: textile et habillement, papier, chimie

Provinces les plus touchées: Québec et Ontario

2001: entrée de la Chine dans l'OMC

Julien Martin (UQAM) Montée en gamme 10 février 2015 5 / 23

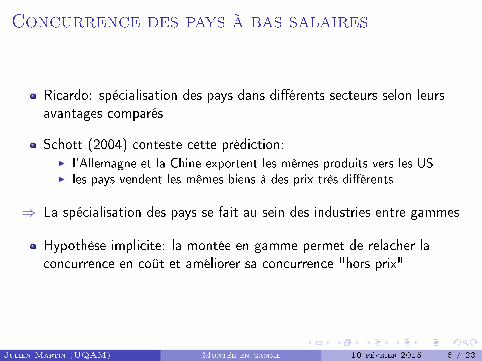

Concurrence des pays à bas salaires

Ricardo: spécialisation des pays dans di�érents secteurs selon leursavantages comparés

Schott (2004) conteste cette prédiction:I l'Allemagne et la Chine exportent les mêmes produits vers les USI les pays vendent les mêmes biens à des prix très di�érents

⇒ La spécialisation des pays se fait au sein des industries entre gammes

Hypothèse implicite: la montée en gamme permet de relacher laconcurrence en coût et améliorer sa concurrence "hors prix"

Julien Martin (UQAM) Montée en gamme 10 février 2015 6 / 23

Plan de la présentation

1 Haut de gamme - bas de gamme: dé�nition(s) et mesures

2 Réallocation des activités entre les entreprises

3 Réallocation des activités au sein des entreprises

4 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 7 / 23

Plan

1 Introduction

2 Définition et mesures

3 Réallocations inter-entreprises

4 Réallocations intra-entreprises

5 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 8 / 23

Haut de gamme - Bas de gamme: définition

Di�érences de qualité

Qualité: tout attribut qui permet de vendre plus qu'un concurrent àun prix donné

Concept large: performance, �abilité, durabilité, services associés,esthétique, qualité perçue...

Julien Martin (UQAM) Montée en gamme 10 février 2015 9 / 23

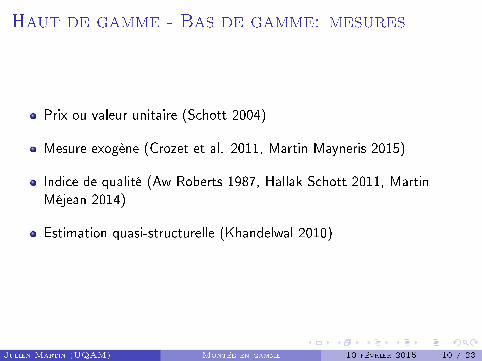

Haut de gamme - Bas de gamme: mesures

Prix ou valeur unitaire (Schott 2004)

Mesure exogène (Crozet et al. 2011, Martin Mayneris 2015)

Indice de qualité (Aw Roberts 1987, Hallak Schott 2011, MartinMéjean 2014)

Estimation quasi-structurelle (Khandelwal 2010)

Julien Martin (UQAM) Montée en gamme 10 février 2015 10 / 23

Plan

1 Introduction

2 Définition et mesures

3 Réallocations inter-entreprises

4 Réallocations intra-entreprises

5 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 11 / 23

Réallocation des activités

Martin Méjean (2014): changement de qualité des exportationsfrançaises 1995-2005

Changements dûs à une réallocation des activités entre entreprises dedi�érentes qualités

Calcule les changements de qualité des exportations par secteur et pardestination et identi�e l'e�et causal de la concurrence des pays à bassalaires sur la qualité moyenne des exportations

Julien Martin (UQAM) Montée en gamme 10 février 2015 12 / 23

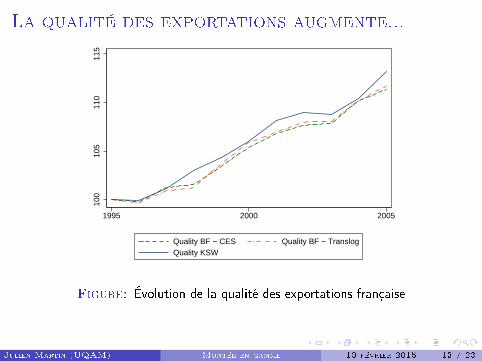

La qualité des exportations augmente...

100

105

110

115

1995 2000 2005

Quality BF − CES Quality BF − TranslogQuality KSW

Figure: Évolution de la qualité des exportations française

Julien Martin (UQAM) Montée en gamme 10 février 2015 13 / 23

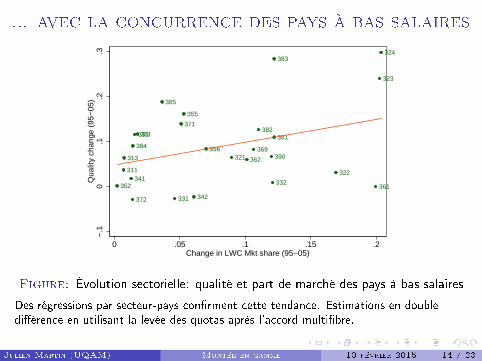

... avec la concurrence des pays à bas salaires

311

313 321

322

323

324

331

332341

342

351

352

353

355

356

361

362

369

371

372

381382

383

384

385

390

−.1

0.1

.2.3

Qua

lity

chan

ge (

95−

05)

0 .05 .1 .15 .2Change in LWC Mkt share (95−05)

Figure: Évolution sectorielle: qualité et part de marché des pays à bas salaires

Des régressions par secteur-pays con�rment cette tendance. Estimations en double

di�érence en utilisant la levée des quotas après l'accord multi�bre.

Julien Martin (UQAM) Montée en gamme 10 février 2015 14 / 23

Plan

1 Introduction

2 Définition et mesures

3 Réallocations inter-entreprises

4 Réallocations intra-entreprises

5 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 15 / 23

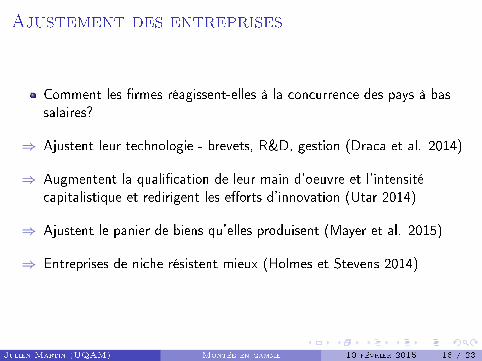

Ajustement des entreprises

Comment les �rmes réagissent-elles à la concurrence des pays à bassalaires?

⇒ Ajustent leur technologie - brevets, R&D, gestion (Draca et al. 2014)

⇒ Augmentent la quali�cation de leur main d'oeuvre et l'intensitécapitalistique et redirigent les e�orts d'innovation (Utar 2014)

⇒ Ajustent le panier de biens qu'elles produisent (Mayer et al. 2015)

⇒ Entreprises de niche résistent mieux (Holmes et Stevens 2014)

Julien Martin (UQAM) Montée en gamme 10 février 2015 16 / 23

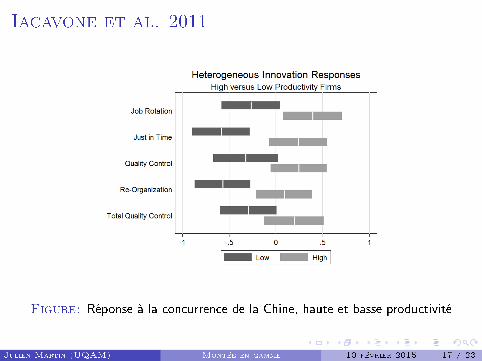

Iacavone et al. 2011

Figure: Réponse à la concurrence de la Chine, haute et basse productivité

Julien Martin (UQAM) Montée en gamme 10 février 2015 17 / 23

Plan

1 Introduction

2 Définition et mesures

3 Réallocations inter-entreprises

4 Réallocations intra-entreprises

5 Implications macroéconomiques

Julien Martin (UQAM) Montée en gamme 10 février 2015 18 / 23

Marché du travail

Études pointent une augmentation de la demande de travailleursquali�és liée à la montée en gamme des entreprises

⇒ Verhoogen 2008, Mion et Zhu 2013, Utar 2014

Contribue à l'augmentation des inégalités salariales

Julien Martin (UQAM) Montée en gamme 10 février 2015 19 / 23

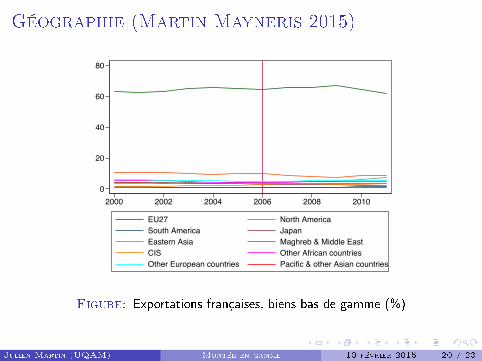

Géographie (Martin Mayneris 2015)

0

20

40

60

80

2000 2002 2004 2006 2008 2010

EU27 North AmericaSouth America JapanEastern Asia Maghreb & Middle EastCIS Other African countriesOther European countries Pacific & other Asian countries

Figure: Exportations françaises, biens bas de gamme (%)

Julien Martin (UQAM) Montée en gamme 10 février 2015 20 / 23

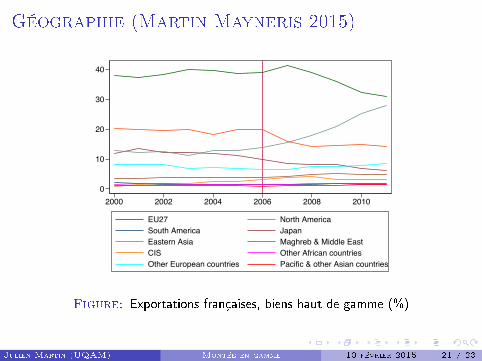

Géographie (Martin Mayneris 2015)

0

10

20

30

40

2000 2002 2004 2006 2008 2010

EU27 North AmericaSouth America JapanEastern Asia Maghreb & Middle EastCIS Other African countriesOther European countries Pacific & other Asian countries

Figure: Exportations françaises, biens haut de gamme (%)

Julien Martin (UQAM) Montée en gamme 10 février 2015 21 / 23

Implications (Martin Mayneris 2015)

Géographie particulière liée à la faible sensibilité des biens haut degamme à la distance

Plus facile de servir les marchés émergents

La diversi�cation géographique a des conséquences sur la volatilité desexportations

Julien Martin (UQAM) Montée en gamme 10 février 2015 22 / 23

MERCI!

Julien Martin (UQAM) Montée en gamme 10 février 2015 23 / 23

![Pièce [dé]montée](https://static.fdocuments.fr/doc/165x107/62b18b851e90125bd428473e/pice-dmonte.jpg)