Michael HOSPITAL - Notre...

43

-

Upload

nguyendung -

Category

Documents

-

view

215 -

download

0

Transcript of Michael HOSPITAL - Notre...

Michael HOSPITAL

Creez votre patrimoine à partir de rien

Ou comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier brut (90 000 à

200 000 € net)

Disclaimer – À lire

Ce petit livret est gracieusement offert par le blog http://notrepatrimoine.fr.

Vous pouvez librement l’imprimer, le prêter ou le faire suivre à une personne s’intéressant de près ou de loin au Patrimoine, à l’immobilier ou à l’investissement. Il suffit simplement de citer le lien de la source : http://notrepatrimoine.fr.

Si vous souhaitez mettre ce document en téléchargement sur votre propre site internet, merci de n’effectuer aucune modification de l’original. Le contenu du présent document reste la propriété de son auteur et il est interdit d’en reprendre tout ou partie sans son autorisation écrite.

Ce guide n’est que la pensée et l’expérience de l’auteur qui est simplement autodidacte. Si vous souhaitez investir à votre tour, entourez-vous de professionnels.

Copyright © Notre Patrimoine – Tous droits réservés – Michael

5 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

SOMMAIRE

Introduction .................................................................................................................. 8

Par où commencer ? .............................................................................. 13

Les mentors .................................................................................................................... 13

La première chose à faire ........................................................................................... 15

La peur d’investir .......................................................................................................... 17

Quelle est la meilleure banque ? ............................................................................. 19

L’économie ....................................................................................................... 21

« Pay yourself first » - Payez-vous en premier ...................................................... 21

Sésame ouvre moi la porte ........................................................................................ 23

Patrimoine : Comprendre un bilan ......................................................................... 26

Comment investir votre épargne ? .......................................................................... 27

7 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

La création de patrimoine ....................................................... 29

La connaissance ................................................................................... 30

Votre entourage… ................................................................................. 32

Résidence Principale : Propriétaire ou locataire ? .................................. 33

Je reste locataire et j’investis dans l’immobilier. ................................... 33

Je deviens propriétaire avant d’investir dans l’immobilier ..................... 33

Premier investissement : l’immobilier : .................................................. 34

Le prêt immobilier : Long ou court ? ..................................................... 35

Le dossier bancaire : ............................................................................ 37

La création de société ou de produit : ................................................... 37

Internet ................................................................................................ 37

La bourse ............................................................................................. 39

Mon cheminement : .............................................................................. 40

Pour conclure ....................................................................................... 43

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Introduction

Bonjour,

Merci de prêter attention à ces quelques lignes. J’espère qu’elles changeront votre vie.

Mon nom est Michael HOSPITAL, je suis une personne lambda. Je dirais même en dessous de la moyenne pour tout ce qui est du travail, du salaire, du charisme etc…

Je suis loin d’être l’ « alpha » que tout le monde rêve d’être. Je ne suis pas spécialement riche, quoique ces derniers temps cela va un peu mieux. Nous sommes en janvier 2016 et ma boite va fermer dans quelques mois. Il ne me reste donc que peu de temps pour « trouver un travail » et « payer mes factures ».

J’ai 33 ans, je suis marié et j’ai un enfant ; c’est pour lui que j’écris ce livre. Je suis né et j’ai quasiment toujours vécu à Lyon, même si cela risque de changer avec la fermeture de ma boite.

9 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

J’ai récemment créé le blog http://notrepatrimoine.fr. En effet j’ai décidé de prendre les choses en main et de transformer mon quotidien qui consiste jusqu’à ce jour à accomplir mon travail et à payer mes factures.

Robert Kiyosaki appelle cela la « Rat Race » ou littéralement « la course des rats ».

Mes parents m’ont toujours appris à bien travailler à l’école : J’étais dans une école bilingue en maternelle, j’ai su lire avant de rentrer en CP, j’étais premier ou au moins dans les 3 premiers de la classe jusqu’en 6°. A partir de là mes parents ont voulu me mettre dans un collège plus élitiste dans lequel je n’étais ni le premier ni le troisième mais le onzième voire « pire ». J’étais donc « mauvais ». J’avais beaucoup moins confiance en moi et en quatrième j’ai perdu pied et j’ai donc redoublé. Puis j’ai poursuivi une scolarité très moyenne. En seconde tous mes profs me déconseillaient la 1ere Scientifique et pourtant je suis passé et j’ai même pris la spécialité maths. Il n’y avait que cette matière que j’aimais.

Au Bac de français, c’était la catastrophe, j’ai obtenu 5 à l’écrit et 5 à l’oral mais cela n’a perturbé personne et je suis passé tranquillement en Terminale avec 20 points de retard. Tout compte fait, il me fut impossible de rattraper tous ces points. J’ai redoublé la Terminale et je devais même « re-tripler ». Pour certaines raisons j’ai préféré continuer et faire un contrat de qualification en alternance pour valider un niveau Bac+2. Vous avez bien lu, je n’ai pas le BAC…

Depuis toujours il y a une pression sociale à propos de l’argent, qui voudrait insinuer que l’argent est « mauvais ».

Il a une connotation très péjorative que ce soit à la télé ou dans la rue. Un gars avec une belle voiture est par exemple plutôt mal perçu. Moi-même je disais il y a encore quelque temps, « Il me soule avec son gros 4x4 !»

Vous avez surement entendu dire par vos parents des phrases du genre : « L’argent ne fait pas le bonheur » « Faire contre mauvaise fortune

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

bon cœur » « L’argent n’a pas d’odeur » « L’argent ne pousse pas sur les arbres » « L'argent est source de tous les maux. »

En tout cas mes parents me parlaient comme cela. Toute mon enfance j’ai été formaté à voir l’argent d’une certaine manière, à épargner le moindre sous car nous n’étions pas riches.

L’argent n’est ni bon ni mauvais. Ce qui importe c’est ce que vous en faites. Il peut servir à acheter des hôpitaux, restaurer des églises… Il peut servir à faire la guerre à contrario.

Vous avez la main sur le sou et c’est donc à vous d’agir en bien.

Tous les jours vous devez aller au travail, prendre la voiture et payer les factures.

Dans la conjoncture actuelle il y a toujours une épée de Damoclès au-dessus de vos têtes. Vous pouvez perdre ce travail à tout instant, et pourtant les factures continuent de tomber. Vous vous retrouvez dans l’obligation de trouver rapidement un autre boulot etc…J’en suis la preuve vivante car j’ai un CDI depuis 8 ans et je me retrouve en plein plan social et à devoir chercher un autre travail.

Nous ne connaissons même pas l’avenir des retraites !

Mais si le meilleur moyen de sortir de cette angoisse était justement de planter des « arbres à argent ? »

Ce qui est dit dans cet ebook est très important. Il pourra vous permettre d’obtenir un grand patrimoine. Certaines vérités seront

11 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

difficiles à ingérer pour certains. Mais si vous voulez vous en sortir un jour il faudra vous différencier de la masse. C’est comme cela que vous arriverez a vous faire de bons revenus alternatifs et un bon patrimoine, indispensables pour votre retraite peut-être inexistante.

N’oubliez pas ceci : l’école est un moule pour faire de vous de bons petits esclaves et « Un esclave même payé une fortune reste un esclave » - Robert Kiyosaki

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

13 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Par où commencer ?

La base…

Les mentors

Fin 2014 je tombe malade et pendant 3 mois de congés maladie, je ne savais pas quoi faire. Un matin pluvieux, en peignoir sur mon pauvre canapé-lit je regardais mes mails. Et là je tombe sur les mails d’un gars qui parlait d’immobilier. Je m’étais abonné à sa newsletter un jour et je n’avais jamais pris le temps de lire les mails qu’il m’envoyait. C’était du lourd ! Vous pouvez aller voir son site : http://businessattitude.fr . Il s’appelle Cédric Annicette et c’est mon premier « mentor ».

Il vous faut des mentors pour commencer, non pas

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

des personnes que vous pouvez admirer mais des personnes sur qui vous pouvez prendre exemple. De préférence des gens à qui il vous est possible de poser des questions lorsque vous avez un souci. Bien-sûr ces exemples peuvent être dans des livres, ou peuvent être des « stars ». Personnellement j’ai comme mentors Bill Gates, Richard Branson, Arnold Schwarzenegger (pour son exemple de vie de battant), Will Smith (pour ses citations qui redonnent la pêche), etc… mais également ma famille, ma femme, mon fils, mes parents, des livres etc…

C’est la première chose que j’ai appris. J’ai donc trouvé mes mentors sur internet, en regardant beaucoup de vidéos, en lisant beaucoup de livres, en investissant beaucoup sur moi-même. J’ai participé à trois séminaires à Paris en six mois. Cela m’a couté une somme d’environ 2/3000€ en comptant le trajet, le couchage et le séminaire en lui-même. Mais cela m’a rapporté cent fois plus !

15 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

La première chose à faire

Première étape donc, la formation. Ne partez pas à l’aveuglette vous irez à la catastrophe. Prenez le temps de vous former, de lire, de participer à des séminaires. Un séminaire, une formation coutent cher, mais rapportent tellement ! Ne serait-ce qu’au niveau humain avec les rencontres que l’on fait.

On rencontre pour une fois des gens motivés qui veulent créer leur entreprise, qui ont une imagination débordante. On peut croiser des millionnaires, des gens simples qui ne demandent qu’à partager leur expérience et vous lancer sur la voie. Ils ont tous une chose en commun ; ils viennent d’un milieu simple et ils ont travaillé dur pendant un temps souvent en intérim ou à la chaine.

Selon ce que vous recherchez, certains séminaires sont très fructueux.

Au niveau patrimonial, je conseille par exemple Olivier Seban. En attendant vous pouvez déjà lire son Best-Seller traduit en vingt langues Tout le monde mérite d’être riche . Pour l’Indépendance Financière je conseille Cédric Annicette la formation QLRR. Si vous n’avez pour le moment pas les moyens de vous payer une formation. Lisez, lisez et lisez…

Je peux vous donner des exemples de livres qui ont réellement changé mon point de vue sur l’argent, l’investissement, l’économie…

Le premier livre que j’ai lu est Père riche, Père pauvre de Robert Kiyosaki. Ce livre se lit comme un roman et nous montre vraiment la différence entre un diplômé endetté et un non diplômé mais bon gestionnaire voire beaucoup plus. C’est mon livre préféré pour le moment, c’est celui qui m’a mis le « déclic ».

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

D’autres livres très intéressants existent à ce sujet, vous aurez par exemple : l’homme le plus riche de Babylone de George Samuel Clason, Comment je suis devenue rentière en 4 ans d'Élise Franck et bien d’autres.

Jim Rohn a dit « Les gens pauvres ont une grande télé. Les gens riches ont une grande bibliothèque. »

17 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

La peur d’investir Lorsque l’on veut augmenter son patrimoine, investir est une étape nécessaire puisque ces investissements vont permettre de générer des revenus passifs et alternatifs de manière automatique. Il faut bien commencer quelque part. Si vous décidez un jour d’investir, que ce soit à but patrimonial ou autre, vous aurez surement le même ressenti que la plupart des investisseurs ont eu lors de leurs premiers investissements : « la peur ». Et oui, rassurez-vous eux aussi sont passés par là ! Il y a de nombreuses raisons qui justifient cette peur : « je vais en prendre pour 20 ans » : pas d’inquiétude, le locataire paye le crédit voire plus. Et « si L’immobilier baisse ? » : Le prix de l’immobilier est indépendant de celui des loyers et si le prix de l’immobilier baisse tant mieux je pourrai faire des meilleures affaires encore ! « Le locataire va me casser l’appartement » : il y a des assurances Loyers Impayés qui assurent les biens jusqu’à plusieurs milliers d’euros. «Je n’ai pas d’apport » : fausse excuse, j’ai pu emprunter pour 3 appartements sans apport. Bien d’autres l’ont fait avant vous il faut juste être persévérant et essayer toutes les banques possibles. Vous aurez peur, mais votre entourage aussi aura peur pour vous et vous risquerez d’avoir des bâtons dans les roues. Mes parents ne voulaient pas que je me lance au départ. Et je pense que maintenant ils sont contents pour moi. Prendre ce chemin, c’est le prendre à contre-sens de la majorité des gens. Vos plus proches amis, vos parents vous empêcheront d’avancer, d’investir car ils vous aiment et ont peur pour vous. Ils ont peur que vous vous cassiez la figure. N’hésitez pas à rencontrer des gens qui font la même chose pour entendre leur témoignage et pour qu’ils vous prouvent qu’au final c’est toujours

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

le propriétaire qui gagne. C’est pour cela que vous devez absolument avoir confiance en vous au départ. C’est primordial.

19 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Quelle est la meilleure banque ? Votre histoire commence par la case banque. La vôtre n’est pas celle qui vous fera la meilleure proposition. N’hésitez pas à en changer. Par exemple, une banque qui vient d’ouvrir sera plus à même d’accueillir de nouveaux clients et acceptera plus facilement des crédits. Allez voir plusieurs banques. Si votre projet est béton vous aurez plusieurs « OUI » et serez en position de force pour négocier. Vous pourrez négocier les Intérêts sur remboursements anticipés (IRA), frais de dossiers… Par contre il peut arriver quelquefois que le choix s’impose à vous dans le cas où vous n’avez qu’une seule réponse positive et êtes obligé de choisir la banque qui vous propose le crédit. Pour mon compte courant j’ai une préférence pour les banques en ligne. Selon moi, il n’y a pas de meilleur choix. Certaines banques coutent plus chères que d’autres, et d’autres ont des conseillers plus ou moins bons. Pour chaque nouveau crédit il y a une obligation de souscrire un compte courant ou un compte chèque qui peut être résilié à la fin. Et sachez qu’un crédit ne dure pas plus de 7 ans en moyenne (rachat de prêt, revente…). Et n’oubliez pas la meilleure banque est celle qui dit « OUI » à votre projet.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

21 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

L’économie

Ou l’art de devenir moins pauvre…

« Pay yourself first » - Payez-vous en premier Peut-être êtes-vous de ces gens qui vivent seulement de leur paie et si par bonheur il leur reste quelque chose à la fin du mois alors ils le mettent de côté. Cette catégorie de personnes représente environ 95% de la population. Se payer en premier est un des « secrets des riches » je le mets entre guillemets car il n’y a rien de vraiment secret. Le taux d’épargne moyen en France est de 6% de la paie. Cependant au lieu de se mettre 6% de coté en fin de mois, mettez 20% de côté en début de mois dès réception de votre paie. Essayez au moins.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Si vous n’y arrivez pas essayez avec 10% ou 15% et augmentez d’un ou deux pourcents tous les mois jusqu’à atteindre les fameux 20%. Si vous n’y arrivez toujours pas, faites un bilan sur vos recettes et vos dépenses. Peut-être qu’il est temps de réduire quelques dépenses inutiles pendant un temps. Ensuite payez vos factures dès réception de votre paie. Organisez-vous des virements, prélèvements etc… Vous verrez que tous les mois votre compte épargne va grossir. Il va grossir en fonction de vos revenus. Il est évident que 20% de 8000€ par mois n’est pas la même chose que 20% d’un smic. Cependant il va grossir. Vous n’avez besoin que d’un seul compte épargne peu importe le taux. Tout le reste est superflu (Livret A, PEL, CEL etc…). Le plus important est de vous faire une épargne de précaution. Tous mes mentors tablent sur 8000€/9000€ en moyenne pour commencer ou six mois de salaire. Avec une telle épargne vous pouvez être à l’abri de quasiment n’importe quel souci. C’est difficile au début. J’avoue que depuis que je pratique ce système, il est agréable de pouvoir payer cash ses réparations de voiture ou de régler un souci de frigo par exemple. Si déjà vous vous payez en premier, vous sortirez du lot. Vous commencerez votre éducation financière et serez dans les 5% des gens qui ont quasiment tout compris à la gestion de leur argent. Une fois que vous aurez bien appris à gérer votre argent, vous serez à l’abri des coups durs et cela vous permettra d’anticiper sur l’avenir. Il est donc temps de passer à l’action et « d’investir » votre argent.

23 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Sésame ouvre moi la porte

Il n’y a jamais de sot métier, peu importe votre qualification. Je n’ai pas mon bac mais 3 appartements. Comme dit si bien mon mentor Cédric Annicette, le banquier ne regarde pas votre bulletin de notes, il regarde votre compte en banque. L’important est d’avoir un CDI avec au moins 3 fiches de paye, et ceci afin d’avoir plus de poids devant le banquier et de pouvoir faire un crédit immobilier. C’est la clé qui ouvre la porte de la banque. Si vous êtes fonctionnaire c’est le top, cela vous amène directement à la case « acceptation du crédit » sans passer par la case « difficulté ». Si vous êtes indépendants vous passerez par cette case difficulté. Il faut parfois pour certaines banques 5 bilans. 3 peuvent suffire et 1 seul dans de rares exceptions si celui-ci est très bon. Pour les intermittents, c’est difficile mais faisable, et il faudra surement avoir de l’argent de côté ou mettre un apport. Un des principes de base est de ne jamais être à découvert et de ne jamais avoir de prélèvement et de chèque refusé. Le crédit peut quand même passer, mais c’est mieux présentable si vous avez des comptes cleans. Pour ce faire j’ai demandé au banquier une autorisation de découvert maximum (800€ pour le moment) ce qui fait que je n’ai jamais de prélèvement rejeté. Un prélèvement rejeté équivaut à 20€ environ. Cas vécu : 4 prélèvements d’impôts rejetés alors que j’étais à l’hôpital durant mon congé maladie. Et Bim ! 80 € de frais ! Qui ont heureusement été remboursés sur simple demande. N’hésitez pas à demander. Au pire vous n’aurez qu’un non !

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Comment bien gérer ses dépenses

«Trop de gens dépensent de l’argent qu’ils n’ont pas pour acheter des choses qu’ils ne veulent pas, pour impressionner des gens qu’ils n’aiment pas.» – Will Smith

Savez-vous exactement combien vous dépensez par mois ? Combien vous gagnez ? Combien vous mettez de côté ? Sans savoir cela vous n’irez nulle part ou plutôt vous irez droit dans le mur.

Vous avez en bonus de ce guide un petit fichier qui vous permettra de faire un bilan de vos comptes mensuels. Vous devez avoir un « cashflow » (bénéfice) positif en fin de mois épargne de 20% comprise. Si ce n’est pas le cas, il vous faudra réduire les dépenses.

L’homme veut posséder tout et tout de suite c’est normal, c’est dans notre nature. Il s’agit d’un réflexe ancestral.

25 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Auparavant les hommes préhistoriques n’avaient pas d’autre choix que de consommer maintenant et tout de suite car ils n’avaient pas ou peu de moyen de conservation.

C’est également l’occasion d’appliquer ce qui a été dit dans la partie précédente. « N’hésitez pas à demander ». Quand vous achetez quelque chose, ne négociez même pas, posez simplement la question.

Dans les grandes surfaces, les petites boutiques, partout ! Posez la question de savoir s’il est possible de baisser le prix, si ce n’est pas possible demandez une assurance, une réduction de frais de dossier en sus ou des choses comme cela.

Aujourd’hui nous avons gardé ce réflexe, nous préférons avoir la belle voiture tout de suite à crédit. Payer 200, 300€ de crédit auto tous les mois est plus facile que de faire un effort pendant quelques années comme rouler dans une voiture d’occasion achetée cash et plus tard se payer la voiture de ses rêves ! Bien sûr je parle pour moi car j’aime bien les voitures, mais cela peut être un home-cinéma, un robot-ménager…

Réduisez les dépenses. Ce n’est que temporaire, cela vous permettra de faire bonne figure auprès de la banque et vous pourrez vite repartir du bon pied.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Patrimoine : Comprendre un bilan

Il y a deux sortes d’éléments que l’on retrouve dans un bilan : les actifs et les passifs.

Je vous passe les définitions comptables exactes. Vous devez juste savoir au final qu’un actif fait rentrer de l’argent alors qu’un passif vous en fait perdre. Un tableau grossier et récapitulatif vous montre simplement la différence.

PASSIFS ACTIFS Voiture Salaire

Crédit conso Revenu Locatifs Résidence principale Produit vendu

Pour parvenir à ce qui suit, il faut supprimer le plus de passifs possible (ou les diminuer au maximum si ce n’est pas faisable.

Vous pouvez changer votre grosse voiture en une voiture plus petite vous aurez moins de charges. Les crédits à la consommation sont interdits si vous ne voulez pas grever votre taux d’endettement. Et vous pouvez utiliser votre résidence principale en tant que maison d’hôte si vous avez de la place, ou louer une chambre voire l’appartement complet pour un weekend si vous n’êtes pas là. Ainsi celle-ci peut devenir un actif.

Les 95% des gens qui vivent en achetant d’abord des passifs, (et c’est peut-être votre cas) doivent changer leur « mind set » (Etat-d ‘esprit) pour inverser la machine.

Vous devez obtenir le maximum d’actifs avant d’obtenir des passifs. Serrez-vous la ceinture pendant 4, 5 ans et après vous pourrez vivre confortablement, au lieu de faire l’inverse. Ce mode

27 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

de vie demande beaucoup de travail et d’investissement sur soi-même, surtout si vous avez un travail à côté. Mais je vous le promets si vous appliquez déjà ces premiers simples conseils ce sera déjà bénéfique pour vous.

Comment investir votre épargne ?

Une fois votre matelas de confort assuré, il est temps de passer aux choses un peu plus sérieuses. Votre épargne de précaution est basée sur un LDD, un Livret A ou un compte épargne qui dépasse très rarement les 1%. C’est-à-dire qu’avec une inflation à 1% vous avez ce que l’on appelle un taux d’intérêt nul. Si le taux de l’inflation est supérieur à celui des intérêts alors il s’agit d’un taux d’intérêt négatif comme un Livret A à 0,75% d’intérêts et un taux d’inflation à 1%.

Après cela vous pouvez commencer à placer sur une assurance vie, un PEA ou un Compte Titres.

Placez tous les mois les 20% de votre épargne de la même manière que vous les mettiez sur votre épargne de précaution, mais en la mettant sur un placement à 3% au lieu de 0,75%.

Il existe plusieurs possibilités. L’assurance vie est la plus sécurisée et si vous prenez un fond euro au capital garanti, vous êtes garanti jusqu’à 70 000€ par l’état (janvier 2015). Les actions à fort dividendes méritent également que l’on s’y attarde un peu.

En tous cas n’oubliez pas que sur un LDD ou Livret A, vous perdez de l’argent chaque année.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

29 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

La création de patrimoine

Ou l’art de devenir plus riche…

Certains d’entre vous ne vont peut-être pas être d’accord avec tout ce que je vais dire ici. C’est normal, il va falloir penser et agir différemment de la masse si vous voulez arriver à quelque chose. Ce n’est pas forcement bien vu par le monde qui vous entoure (vos parents, vos amis…).

Pour ceux qui n’ont pas encore de patrimoine, je préfère parler de création de patrimoine.

Le patrimoine peut prendre plusieurs formes que ce soit mobilier ou immobilier : les parts d’entreprises, les objets d’art ou

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

véhicules, les placements financiers, meubles, la propriété intellectuelle…

En immobilier on peut trouver des terrains nus, des maisons, appartements et bien d’autres…

La connaissance

« Si vous trouvez que l'éducation coûte cher, essayez l'ignorance »

Abraham Lincoln

Je ne répéterai jamais assez qu’il faut apprendre avant d’investir. La connaissance est le plus important. Avec la connaissance vous pouvez repartir de 0 et tout recommencer encore plus rapidement car tout est dans la tête.

Un de mes mentors me parlait d’un exemple que je trouvais très parlant :

Vous n’êtes pas là, et un voleur s’introduit chez vous. Il vole la télé, l’ordinateur, les bijoux etc… mais étrangement l’étagère remplie de livres reste pleine. Il vous a laissé le principal, avec ces livres plein de connaissance vous pourrez vous racheter dix fois ce qu’il vous a volé.

« Investir » est risqué bien sûr. A partir du moment où l’on veut faire de l’immobilier locatif, cela comporte toujours un minimum de risques. Il ne faut pas se voiler la face. Il faut comprendre que

31 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

si ce n’est pas risqué, si une chose est facile à faire, c’est qu’il y a un loup et que ce n’est pas rentable.

Nous pouvons limiter ces risques au maximum. La formation, la connaissance, lire, les séminaires, rencontrer des gens qui vont dans le même sens que vous vous montrera que investir n’est pas si risqué au final. Il faut juste dominer ses peurs.

Au début vous apprendrez des petites astuces qui permettront de changer votre « mindset » ou état d’esprit, puis au fur et à mesure vous en apprendrez de plus en plus par exemple en terme de frais de notaire, de création de société en passant par la fiscalité.

Chaque partie est importante, cependant on ne peut pas tout savoir. D’où l’utilité des livres et des mentors.

« Apprenez parce que vous ne savez pas… ce que vous ne savez pas ! »

O.Seban

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Votre entourage… « Vous êtes la moyenne des 5 personnes que vous fréquentez le plus »

Des études psychologiques ont montré que nous sommes la moyenne des 5 personnes qui nous entourent. Il vous faut regarder dans un premier temps autour de vous, vos fréquentations (famille inclue). Vous remarquerez vite que vous êtes dans la moyenne. C’est pour cela, entre autre, que les enfants de cadres deviennent généralement cadres.

Je ne vous dis pas d’arrêter de fréquenter vos amis et votre famille bien sûr. Simplement dans un premier temps si vous avez des personnes réellement négatives dans votre entourage vous pouvez ne plus écouter « son verre à moitié vide ».

Une autre possibilité est de faire partie d’un groupe « mastermind » ou vous pourrez rencontrer d’autres personnes avec les mêmes idées et les mêmes buts que vous. Vous pourrez avoir des conseils de votre groupe et une fois avec un peu d’expérience, ce sera à votre tour de former les autres. Les gens qui réussissent partagent leurs idées, leurs expériences.

33 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Résidence Principale : Propriétaire ou locataire ?

L’achat de sa résidence principale n’est pas forcement judicieux dans tous les cas.

Je reste locataire et j’investis dans l’immobilier.

Etre locataire a plusieurs points positifs :

• La mobilité, la liberté de partir quand on veut en cas de besoin ou de mutation professionnelle etc… • Le prix du loyer : on peut avoir plus grand pour moins cher en comparaison avec un crédit. De cette manière on peut épargner davantage et réinvestir avec le surplus que l’on aura économisé. • Pas de taxe foncière. • Pas de gros travaux. • Etre locataire fait baisser le taux d’endettement, on ne compte plus le loyer dans le taux d’endettement mais dans le % de reste à vivre (charges). Ce sont 2 calculs complètement différents.

Je deviens propriétaire avant d’investir dans l’immobilier

Etre Propriétaire

• Le montant du crédit ne bouge pas en cas de taux fixe contrairement à un loyer. • On paye tous les mois pour un bien qui nous appartiendra.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Acheter sa résidence principale est un beau projet de vie. Cependant si vous commencez par-là vous allez vite entendre le banquier vous dire que vous êtes bloqué à cause des fameux 33% d’endettement.

Si vous êtes déjà propriétaire, pas de panique, on a vu plus haut que la résidence principale est un passif mais peut devenir un actif. Sinon si vous le pouvez, pourquoi ne pas redevenir locataire quelques temps en louant votre résidence principale ?

Premier investissement : l’immobilier :

« Les propriétaires deviennent riches pendant leur sommeil. »

John Stuart Mill

L’immobilier est le pilier d’enrichissement le plus important.

Le premier achat peut nous faire donner des doutes et nous faire peur. C’est pour cela qu’il va falloir changer votre manière de voir les choses. Oubliez ce que vous avez appris, ce que l’école ou vos parents vous ont enseignés. Vous allez surement bloquer sur cet enseignement et peut-être tourner les talons. Rappelez-vous « pensez différemment de la masse »

L’immobilier est un pilier d’enrichissement très important car on s’enrichit de deux manières : le cashflow et le capital. C’est-à-dire qu’un locataire peut rembourser le crédit à votre place. Si vous vous

35 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

débrouillez bien vous pouvez même en retirer un petit bénéfice appelé cashflow. De plus vous capitalisez sans effort c’est-à-dire que non seulement vous pouvez gagner de l’argent grâce à des loyers mais également avec le capital restant dû. Celui-ci s’ajoute à votre patrimoine net. Vous pouvez donc dire que vous êtes riche en patrimoine.

« Le capital est une somme d'investissement qui sert à faire des profits. »

Lorsque l’on achète un appartement ou une maison, le capital est le prix du bien. On rembourse le capital au fur et à mesure des années.

Exemple de tableau d’amortissement :

n° Date du versement

Mensualité Versement total

Capital remboursé

Intérêts Capital restant du

1 11/09/2015 665,517117 665,517117 365,517117 300 119634,483 2 11/10/2015 665,517117 665,517117 366,43091 299,086207 119268,052 3 11/11/2015 665,517117 665,517117 367,346987 298,17013 118900,705 4 11/12/2015 665,517117 665,517117 368,265355 297,251762 118532,44

« Quatre-vingt-dix pour cent des millionnaires le sont devenus en possédant de l’immobilier. »

Andrew Carnegie

Le prêt immobilier : Long ou court ? Le crédit immobilier est une partie surprenante. Les gens ont peur de prendre un crédit sur 20, 25, 30 ans…. Vous avez surement entendu autour de vous des gens dire « Ah j’en prends pour 20 ans ! »

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Vos parents ont dû vous dire de ne pas prendre un crédit trop long car après il y a trop d’intérêts ? C’est un peu plus complexe que cela. Pour une Résidence Principale, il vaut mieux éviter de prendre un crédit. Aujourd’hui c’est quasiment impossible à moins d’un héritage. Il faut donc le prendre sur la plus courte période possible pour avoir le moins de frais, il existe différentes astuces que l’on retrouvera sur http://notrepatrimoine.fr. Pour un bien destiné à la location, il faut par contre de préférence, prendre un crédit sur la plus longue période, pour avoir la mensualité la plus courte. -Oui mais on paye beaucoup d’intérêts non ? Effectivement, le but est de payer des intérêts, pour justement amortir fiscalement ces intérêts, et ne pas payer d’impôt sur les revenus fonciers (ou commerciaux).

Selon La TMI (tranche marginale d’imposition), le taux d’intérêt n’est que très peu important. On peut payer 20 000 € d’intérêts en plus mais 30 000€ d’impôts en moins par exemple.

Pour conclure : -l’investissement immobilier doit être pris sur le plus long terme. -Avoir la plus petite mensualité et dégager des intérêts pour payer moins d’impôt. - Eviter la location nue, sauf en certains cas comme le déficit foncier.

37 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Le dossier bancaire : Pour monter un dossier bancaire il y plusieurs documents à préparer, la feuille que vous recevrez en bonus vous aidera sur ce point.

Au début vous pouvez vous aider d’un courtier en crédit également.

La création de société ou de produit :

C’est le moyen de passer un niveau au-dessus.

Si vous souhaitez dès le début avoir plusieurs biens, il est plutôt conseillé de créer d’avance une SCI. Ceci permettra d’avoir de nombreux avantages déjà au niveau fiscal ou transmission de patrimoine. Par exemple, sur les travaux, on ne paye pas la TVA ce qui fait parfois une bonne remise ! Emprunter en SCI permet de ne pas se baser sur les 33% d’endettement mais sur d’autres critères.

Vous pouvez créer votre société quel qu’en soit le besoin, comme la création d’un produit à vendre par exemple. La création de produit vous propulsera rapidement au niveau supérieur.

Internet

Internet est un champ d’action immense qui permet de faire ce que l’on n’imaginait même pas il y a quelques années. Et tout cela avec des moyens simples.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Il est possible de faire de la création de sites commerciaux, blogs rémunérés et bien d’autres (drop shipping par ex…). Il est également possible de monter des sociétés d’édition Web, qui peuvent se revendre ou générer un revenu passif.

39 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

La bourse

La bourse n’est pas mon pilier préféré, je n’ai pas encore d’argent ni sur pea ni sur compte titre. Tout simplement parce que je n’ai pas encore eu le temps de me pencher sur le sujet. Il ne faut pas « boursicoter », acheter/revendre des actions très rapidement : c’est ce que l’on appelle jouer en bourse. Il y a des frais de gestion sur chaque achat/revente plus ou moins élevés selon votre broker et cela couvre à peine les gains. Le broker est toujours gagnant.

Un des meilleurs moyens « d’investir en bourse » (et non pas « jouer » ou « boursicoter ») est d’investir sur des actions à fort dividende, et en étudiant vous-même les rapports annuels des sociétés en question.

L’action augmente, mais surtout la société vous verse un dividende chaque année que vous pouvez retirer soit en action, soit en cash. Le but est de garder son action le plus longtemps possible car cela permet de limiter les frais de gestion, et en cas de baisses ou de crises, sur 20 ans l’action augmentera toujours dans les 7% de moyenne. Cependant on parle bien ici de long terme c’est-à-dire de 10 à 20 ans.

Le meilleur exemple est l’exemple des « dividendes aristocrates » (hermès, total…).Sachez que c’est à vous de vous forger une opinion sur la société sur laquelle vous désirez investir et pour cela il faut vous former sur la lecture de comptes de résultats, bilans annuels et comptes consolidés.

Vous passerez ainsi du côté des « méchants » actionnaires auxquels tous les dividendes sont redistribués pendant que les salariés (moi, vous peut-être) sont payés à coup de lance-pierre.

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

Mon cheminement :

Il s’agit ici plus d’un témoignage personnel ou comment nous avons pu passer de 150 000 à 250 000€ de patrimoine net (500 000€ de patrimoine brut) en un an.

Nous sommes en 2007, j’obtiens mon CDI dans une grande boite qui fait de la prestation pour opérateur téléphonique. J’achète donc ma résidence principale, un studio de 32 m² où je vivrai jusqu’à mon mariage en 2013.

2012 : Je deviens nu-propriétaire de deux biens, ayant acquis le deuxième lors d’un démembrement, mais je n’en ai pas la « jouissance du fruit ».

Juillet 2013 : Le mariage fait que nous vivons maintenant à 2 dans 32m² avec nos affaires communes. Il est grand temps de trouver une solution. J’avais toujours pensé que l’immobilier était une valeur sûre mais au même titre que monsieur tout le monde, c’est-à-dire en tant que résidence principale.

La réflexion faisait son bonhomme de chemin. Je n’avais pas encore amorti les divers frais comme les frais de notaires, et les premières années d’intérêts. Ce n’était pas intéressant de vendre maintenant. Alors que faire ?

Je questionnais des professionnels, certains étaient locataires de leur résidence principale mais étaient propriétaires pour faire de l’investissement locatif.

J’étais surpris. C’était impossible à faire pour moi. Je voulais absolument être propriétaire de ma résidence principale. Etre locataire c’était jeter son argent par les fenêtres !

En faisant les calculs nous pouvions acheter environ 60m² sur Lyon. Nous devions déménager et vite. La solution de la location m’a finalement paru une bonne idée. On payait moins cher par mois, on avait plus grand et je gardais mon studio que je pouvais mettre en location. La question de revendre ne se posait plus.

41 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

L’appartement a été mis en location meublée suite aux conseils d’un gestionnaire de patrimoine. C’était notre premier revenu passif. La location meublée est intéressante pour plusieurs raisons. On peut amortir fiscalement les intérêts et donc ne pas payer d’impôt durant tout le temps où l’on paye des intérêts.

2014, : Je suis en congé maladie durant trois mois. Je retombe sur des vieux mails d’un blog sur l’immobilier, très intéressant, je dévore le blog de long en large. Il s’agit de Cédric Annicette (http://businessattitude.fr) mon premier mentor sur tout ce qui touche à l’immobilier.

J’ai longtemps erré dans les limbes de la « rat race » et à l’heure actuelle j’y suis toujours. Je me bats pour en sortir et être indépendant. Ce n’est pas évident mais comme disent les américains : « step-by-step », une chose à la fois.

Le savoir est avec l’âge notre meilleur actif. Nous pourrons nous faire déposséder de tout ce que nous avons, personne ne peut nous prendre notre savoir. C’est pourquoi nous devons nous former avant toute chose. Ne commencez jamais à investir sans formation. Ma toute première formation m’a coûtée un peu moins de 200€ et m’a permis de connaitre les bases pour bien investir en immobilier dès le départ. La seconde formation m’a permis quand à elle de vraiment me lancer. J’ai donc acheté mon second appartement dans le Vieux Lyon pour faire de la location saisonnière.

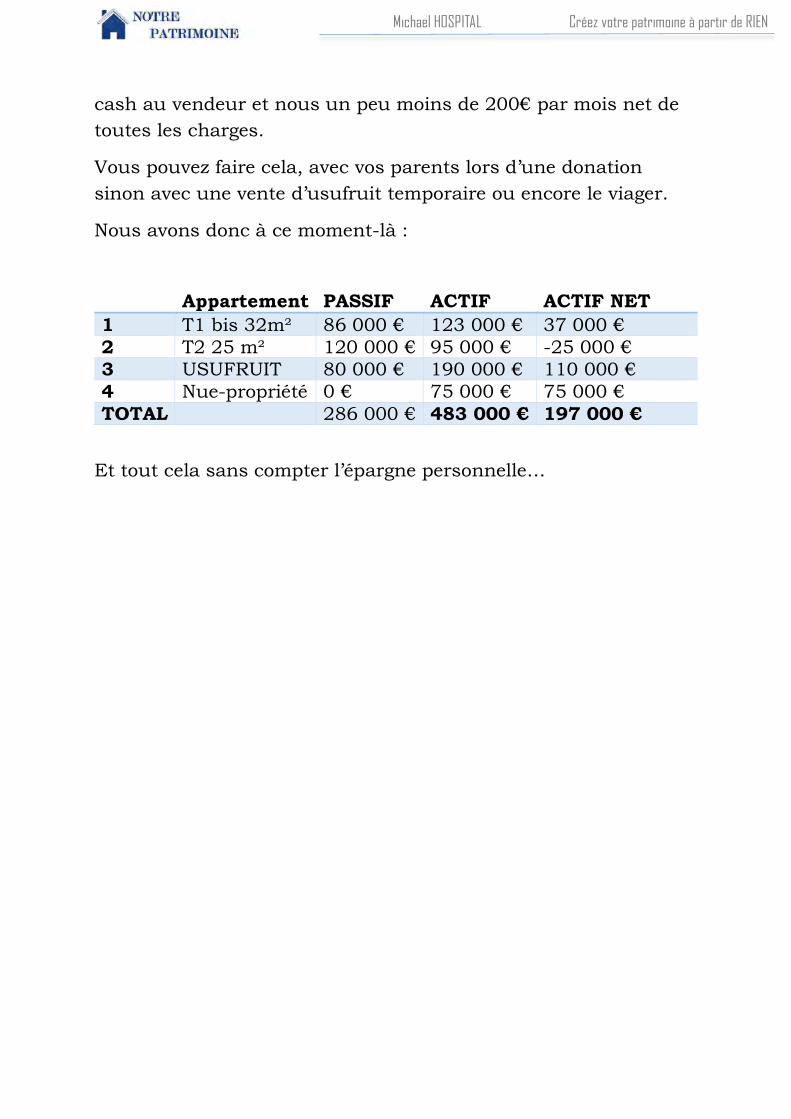

Après deux ans de discussions, nous parvenons à acquérir l’usufruit d’un de mes deux biens (celui que j’ai obtenu lors du démembrement). Cet appartement avait été mis en location pour 650€ ainsi que le garage séparément pour 90€. Je rachète donc son usufruit à crédit pour environs 420€ par mois ce qui dégage après paiement de la plus-value et des taxes d’environ 70 000€ en

Michael HOSPITAL Créez votre patrimoine à partir de RIEN

cash au vendeur et nous un peu moins de 200€ par mois net de toutes les charges.

Vous pouvez faire cela, avec vos parents lors d’une donation sinon avec une vente d’usufruit temporaire ou encore le viager.

Nous avons donc à ce moment-là :

Appartement PASSIF ACTIF ACTIF NET 1 T1 bis 32m² 86 000 € 123 000 € 37 000 € 2 T2 25 m² 120 000 € 95 000 € -25 000 € 3 USUFRUIT 80 000 € 190 000 € 110 000 € 4 Nue-propriété 0 € 75 000 € 75 000 € TOTAL 286 000 € 483 000 € 197 000 €

Et tout cela sans compter l’épargne personnelle…

43 Comment Je suis passé en 3 ans de 100 000 à de 500 000€ de patrimoine immobilier

Pour conclure

N’ayez pas peur de voir ce nouvel aspect des choses, de changer votre vision par rapport à l’argent et aux riches. C’est déjà un grand pas, cela signifie que vous êtes prêt à devenir comme eux.

N’hésitez pas à vous former avant toute action.

Faites-vous des amis qui pensent comme vous, trouvez-vous des mentors.

N’oubliez pas de donner en contrepartie de ce que vous recevez, c’est un état d’esprit.

A votre réussite…

Michael de http://notrepatrimoine.fr