Mémoire présenté le : pour l’obtention du diplôme de ... · Durbin-Watson, Commutations,...

107

Mémoire présenté le : pour l’obtention du diplôme de Statisticien Mention Actuariat et l’admission à l’Institut des Actuaires Par : Sujet : L’assurance de viager Confidentialité : NON OUI (Durée : 1 an 2 ans) Les signataires s’engagent à respecter la confidentialité indiquée ci -dessus. Membre présents du jury de l’Institut des Actuaires Entreprise :GENERALI Nom : M. COHEN Arnaud Signature : Membres présents du jury de la filière Directeur de mémoire en entreprise : Nom : M. TOLEDANO Elie Signature : Invité : Nom : Signature : Autorisation de publication et de mise en ligne sur un site de diffusion de documents actuariels (après expiration de l’éventuel délai de confidentialité) Signature du responsable entreprise Secrétariat Signature du candidat Bibliothèque : ABITBOL Franklin

Transcript of Mémoire présenté le : pour l’obtention du diplôme de ... · Durbin-Watson, Commutations,...

Mémoire présenté le :

pour l’obtention du diplôme

de Statisticien Mention Actuariat

et l’admission à l’Institut des Actuaires

Par :

Sujet : L’assurance de viager

Confidentialité : NON OUI (Durée : 1 an 2 ans)

Les signataires s’engagent à respecter la confidentialité indiquée ci-dessus.

Membre présents du jury de

l’Institut des Actuaires Entreprise :GENERALI

Nom : M. COHEN Arnaud

Signature :

Membres présents du jury de la

filière Directeur de mémoire en

entreprise :

Nom : M. TOLEDANO Elie

Signature :

Invité :

Nom :

Signature :

Autorisation de publication et de

mise en ligne sur un site de

diffusion de documents actuariels (après expiration de l’éventuel

délai de confidentialité)

Signature du responsable entreprise

Secrétariat Signature du candidat

Bibliothèque :

ABITBOL Franklin

2

3

Résumé

L’assurance de viager

Mots-clefs : Viager, modèle de taux, Vasicek, Dépendance, Copule, Cœur brisé, Test de

Durbin-Watson, Commutations, Assurance décès, Espérance de vie

Le viager est une réponse assurantiel à un problème qui a plusieurs milliers d’années : le

maintien de revenus d’une population vieillissante. Cet outil permet entre autre aux vendeurs

de s’assurer le maintien de leur pouvoir d’achat jusqu’à leur décès tout en continuant à

occuper leur logement de façon durable. Néanmoins, ces derniers ne souhaitent pas risquer un

défaut de paiement de l’acheteur. D’un autre côté l’acheteur souhaite acquérir un bien à

moindre prix et également se prémunir contre le risque de dépassement de l’espérance de vie

du débirentier.

Le principal objectif est de démontrer comment l’assurance de viager peut fournir une réponse

à ces deux problématiques. Dans un premier temps nous nous bornons à l’étude de ce produit

dans un cadre déterministe et règlementaire. Nous montrerons donc que ce cadre est assez

contraignant pour modéliser les taux d’intérêts et l’inflation au plus près et surtout les cas de

dépendance entre les âges de décès des couples.

La dernière étape de ce mémoire consiste en l’analyse de la tarification de l’assurance de

viager dans un cadre stochastique en introduisant un modèle de taux pour modéliser les taux

d’intérêts. Nous analyserons également l’introduction d’une dépendance entre les âges de

décès des deux débirentiers. Cette dernière méthode nous permettra montrer comment un outil

probabiliste tel les copules permet de diminuer le risque fortement et de rendre l’offre

commerciale encore plus attractive.

4

Remerciements

Je remercie toute mon équipe des Solutions d’Assurances de Personnes pour leur écoute, le

savoir qu’ils m’ont transmis, et la bonne humeur qu’ils font régner au sein de mon Service.

Je tiens à adresser mes plus vifs et sincères remerciements à mon maître d’apprentissage M.

Elie TOLEDANO, Directeur des Solutions Assurances de Personnes de la Direction des

Partenariats, pour m’avoir accueilli au sein de son équipe.

Je lui exprime ma profonde reconnaissance pour la qualité et la pertinence de ses remarques

ainsi que pour sa disponibilité qui m’ont permis de mener à bien ce travail.

J’adresse à M. Arnaud COHEN , mon tuteur, ma gratitude pour son engagement et son suivi

attentionné.

Je souhaite également remercier Jean-Yves HERMENIER pour son écoute attentive et ses

conseils toujours excellents.

Je remercie également Arnaud BERJON directeur général adjoint de Ciprès Vie, pour sa

relecture attentive.

Enfin, je remercie mon épouse pour son soutien durant cette période de rédaction de mon

mémoire.

5

Table des matières

Résumé .................................................................................................................................................... 3

Remerciements ....................................................................................................................................... 4

Introduction ............................................................................................................................................. 8

I) Generali : un groupe ...................................................................................................................... 10

1) Generali dans le monde ............................................................................................................ 10

2) Generali France ......................................................................................................................... 11

3) La Direction des Partenariats .................................................................................................... 11

4) La direction des Solutions d’Assurances de Personnes ............................................................. 12

II) L’opération de vente immobilière en viager ............................................................................. 14

1) Définition du viager ................................................................................................................... 14

2) Fiscalité du viager ...................................................................................................................... 16

3) Le calcul du prix de transaction ................................................................................................. 17

4) Les tables de mortalité : un outil en débat ............................................................................... 18

5) Intérêts du viager ...................................................................................................................... 19

5.1 Le profil des vendeurs. ............................................................................................................ 19

5.2 Le profil des acheteurs ............................................................................................................ 21

III) Le contexte économique et financier du viager et la réponse assurantielle dans un cadre

déterministe .......................................................................................................................................... 23

1) Une situation économique de crise ........................................................................................... 23

1.1 Assurance en cas de dépassement de l’espérance de vie du crédirentier ....................... 23

1.2 Assurance en cas de décès du débirentier ........................................................................ 23

1.3 Assurance packagée .......................................................................................................... 24

1.4 Assurance sur deux têtes................................................................................................... 24

2) La réponse assurantielle ............................................................................................................ 25

2.1 Assurance en cas de dépassement de l’espérance de vie du crédirentier ............................. 25

2.2 Assurance en cas de décès du débirentier .............................................................................. 31

2.3 Assurance packagée ................................................................................................................ 38

2.4 Assurance viager sur deux têtes .............................................................................................. 41

2.5 Tarif plafonné par le prix d’une rente certaine ....................................................................... 46

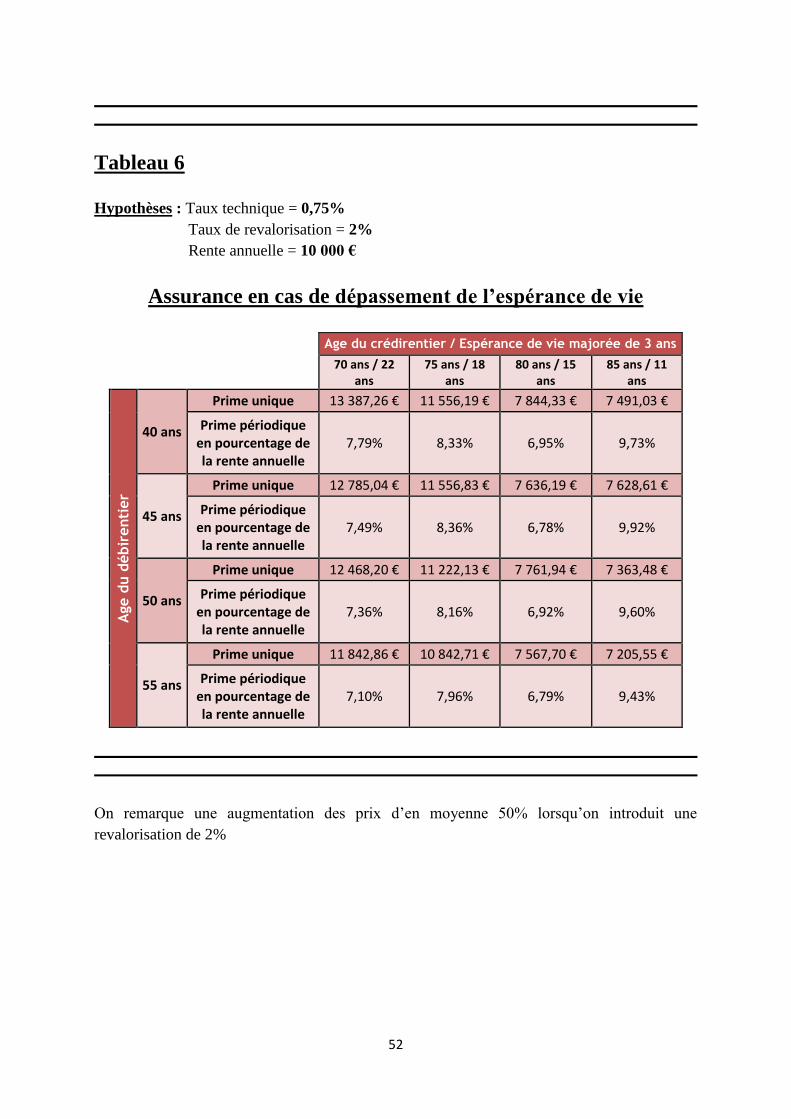

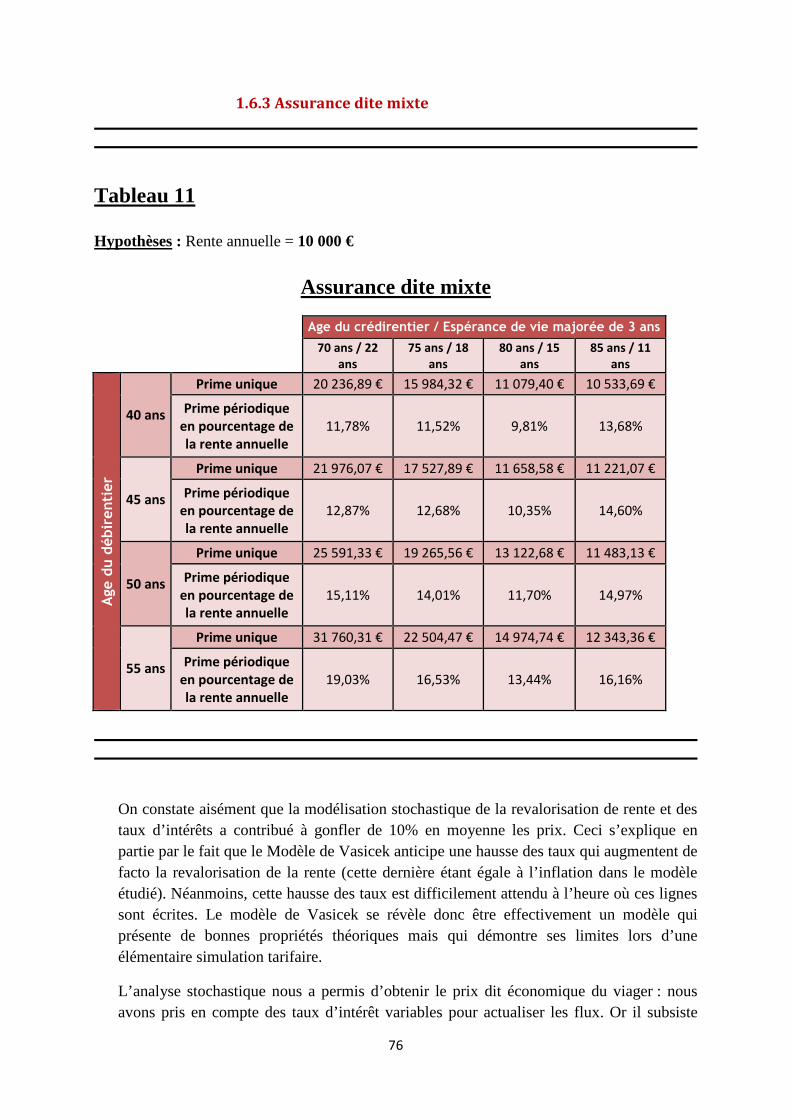

2.6. Modélisation de la revalorisation de la rente ........................................................................ 48

2.7 Limites de la modélisation déterministe et de la règlementation prudentielle ..................... 55

6

IV) Modélisation des risques techniques et financiers ................................................................... 57

1) Modélisation stochastique de la revalorisation de la rente ...................................................... 57

1.1. Lien entre le taux de croissance, l’inflation et les taux d’intérêts .......................................... 57

1.2. Modélisation de l’inflation ..................................................................................................... 58

1.3 Modèle de taux d’intérêt......................................................................................................... 60

1.4. Tarification de l’assurance de viager dans le cadre stochastique .......................................... 65

1.5. Simulation de la courbe des taux ........................................................................................... 70

1.6. Simulation des prix de l’Assurance de viager à l’aide du modèle de Vasicek avec

revalorisation……………………………………………………………………………………….. .................................... 74

2) Dépendance de la vie des deux crédirentiers ........................................................................... 77

2.1. La Copule : l’outil idoine pour modéliser la dépendance de deux variables ......................... 77

2.2. Détermination d’une copule modélisant la dépendance des décès des débirentiers………….96

2.3. Réévaluation du prix de l’assurance viager dans un cadre copulaire…………………………………. 99

Conclusion ........................................................................................................................................... 106

Bibliographie........................................................................................................................................ 107

7

8

Introduction

Comme l’affirme Corinne Griffond1, le viager est un célèbre inconnu. En effet, la

plupart des gens connaissent le terme de viager, sans réellement percevoir les rouages de cette

transaction immobilière.

L’histoire du viager a commencé à s’écrire déjà à des âges très lointains, puisque les

Babyloniens, les Égyptiens, les Grecs comme les Romains connaissaient le principe de cette

transaction. Le viager avait alors pour objectif d’éviter la déshérence des terres sans entraver

la transmission de patrimoine à des tiers.

En France, le viager est une vieille tradition que l’on retrouvait déjà au temps de

l’Ancien Régime, époque durant laquelle il était déjà un sujet d’étude attractif. C’est dans ce

contexte que le mathématicien Antoine Deyparcieux2 en fait une étude approfondie dans son

ouvrage fondateur dans les métiers de l’Assurance-Vie. Le viager apparaît alors dans le

corpus de texte juridique et est inscrit dans le Code Civil par le Consulat. Au cours du XIXe

siècle, le recours au viager est un des seuls outils assurantiels répandu pour faire face à la

faiblesse des systèmes de retraite. La vente viagère est un moyen pour les personnes d’un

certain âge, qui vivent souvent dans une pauvreté relative, d’obtenir un complément de revenu

non négligeable, tout en permettant aux plus jeunes de devenir propriétaires de manière

progressive dans le temps. Après qu’elle eut connu un franc succès au cours du XIXe siècle,

la rente viagère est reléguée au second plan, du fait de l’essor des caisses de retraites et des

mutuelles ainsi que de l’accès au crédit.

Toutefois, après une longue période de quasi oubli, on a pu constater un retour en

force du viager depuis quelques années. En effet, après un long passage à vide jusqu’en 2006

(environ 2000 transactions annuelles), le viager connait actuellement un véritable rebond

puisque le nombre de ventes en 2008 et en 2009 s’est élevé à 5000 ventes par an, soit une

multiplication par 2,5 de la surface du marché. Le viager est un marché en croissance et doté

d’un potentiel important, dans la mesure où un récent rapport estime sa surface théorique à

700 milliards d’euros, soit 12 000 biens en vente aujourd’hui.

Cela dit, on a pu remarquer que les vendeurs de viager ne sont pas forcément assurés

de trouver un acheteur. Une étude publiée récemment a en effet démontré que l’allongement

de la durée de vie des vendeurs tendait à rendre plus frileux les éventuels acheteurs. En outre,

certains peuvent craindre que les héritiers aient ensuite à charge le paiement d’une rente. Cette

perspective constitue un argument de poids qui peut conduire à décourager les éventuels

acheter de viager.

Dans ce contexte, les principaux acteurs du marché du viager en France ont eu l’idée

de mettre en place des systèmes assurantiels relatifs aux viagers. L’idée est en effet de

garantir à l’acheteur qu’il sera tenu d’honorer le paiement de la rente pendant une durée

1 Rapport du Conseil économique et social : « Les viagers immobiliers en France », mars 2008, Corinne Griffond

2 Essai sur les probabilités de la Vie Humaine, 1746, Antoine Deyparcieux

9

définie. De même, l’assurance peut dans certains cas conduire à ce que les héritiers n’aient

pas à supporter la charge de la rente. Certains acheteurs encore plus averses au risque peuvent

vouloir contracter une assurance contre ces deux types de situations.

Il sera alors question dans notre étude d’apporter une vision du marché du viager en

France et en particulier de comprendre comment une réponse assurantielle permettrait de faire

croitre le nombre de ventes.

On pourra donc dans un premier temps, définir la vente immobilière en viager et son

cadre économique juridique et social. Puis dans un second temps analyser, dans un cadre

déterministe et règlementaire, les différents produits d’assurance qui pourraient faire croitre

le nombre de ventes immobilières en viager. Dans une troisième partie, on s’attachera à

outrepasser les limites de la modélisation déterministe en inscrivant l’assurance de viager

dans un cadre stochastique. Enfin, on s’efforcera de mettre en exergue les perspectives

offertes par la mise en place de ce produit.

10

I) Generali : un groupe

1) Generali dans le monde

Dès sa fondation en 1831 à Trieste, Generali a eu une vision pionnière de son activité.

Le Groupe s’est développé dans toutes les branches de l’assurance pour mieux garantir

aujourd’hui près de 70 millions de clients dans le monde entier. Aujourd’hui, Generali est le

premier assureur en Italie et impose sa présence aux quatre coins du globe.

Generali a concentré son activité sur le segment de la vie et se positionne en tant que

leader sur ce marché. Le groupe s’est positionné aussi bien sur les risques de masse

(automobile, habitation, santé) que sur les risques spécifiques (satellites, fusées, protection

sociale des salariés d’entreprises multinationales. . . ) en passant par la protection des ménages

(prévoyance, épargne, retraite, succession). Le Groupe apporte par ailleurs une couverture

mondiale en matière d’assistance (voyage, automobile, santé, vie quotidienne) avec sa filiale

Europ Assistance, qu’il a fondé en 1963.

Fort de 85 000 collaborateurs, Generali opère dans 68 pays répartis en trois zones d’activité

majeures :

– L’Europe ;

– L’Asie ;

– L’Amérique latine.

Le groupe Generali cherche à asseoir sa force en Europe et se distingue sur les nouveaux

marchés de l’assurance.

Generali SPA figure parmi les 50 plus grandes capitalisations boursières européennes, tous

secteurs d’activités confondus. Le tableau qui suit illustre l’importance de Generali en termes

de volume.

Par ailleurs, Generali met en œuvre et porte un grand nombre d’actions en matière de

développement durable et de responsabilité sociétale. Les engagements sociétaux et les

actions responsables de Generali France peuvent être décrits par les quatre piliers de

Génération Responsable, le site consacré aux promesses de Generali France en la matière:

1) Assurer et investir : Protéger nos clients et préserver leurs intérêts

2) Mobilier et optimiser : Gérer nos activités en misant sur l'humain, optimiser nos

ressources

3) Inciter et anticiper : Encourager les comportements vertueux pour préparer l'avenir

4) Observer et réfléchir: Décrypter les grandes évolutions de la société d'aujourd'hui

11

2) Generali France

Implanté dans l’hexagone depuis 1832 et totalisant un quart de l’activité mondiale de

Generali, Generali France est, par ordre d’importance, le troisième marché du Groupe, après

l’Italie et l’Allemagne.

L’entreprise s’organise autour de 4 pôles appelés univers :

- L’Univers des Particuliers constitue le cadre de pilotage des enjeux de l'entreprise sur le

marché des particuliers

- L’Univers des Professionnels et Petites Entreprises (Pro PE) constitue le cadre de pilotage

des enjeux de l'entreprise sur le marché des professionnels et petites entreprises.

- L’Univers des Entreprises a pour vocation d'offrir des produits et des services aux

entreprises de plus de vingt salariés tant dans le domaine Incendie, Accidents et Risques

Divers (IARD) que dans le domaine de l'assurance collective.

- L’Univers de l'Epargne Patrimoniale est spécialisée dans la conception de solutions

d'assurance vie à vocation patrimoniale dans le cadre de partenariats avec les Conseillers en

Gestion de Patrimoine Indépendants (CGPI) et les Grands Comptes.

3) La Direction des Partenariats

La Direction des Partenariats est une direction récente, créée en 2011, rattachée à l’Univers

des Particuliers, qui a pour but de développer des partenariats avec des courtiers et autres

acteurs de l’économies et d'assurer leur rentabilité dans les domaines de l'assurance

dommages et de l'assurance de personnes.

Elle propose des solutions sur mesure en matière de produits, service et gestion, mais

s'intéresse aussi aux segments de clientèles qui ne sont pas la cible des réseaux classiques.

Elle permet à Generali de distribuer ses produits sur des niches auxquelles les canaux

traditionnels ne s'adressent pas.

En s'appuyant sur ses qualités d'adaptabilité et d'efficacité, la Direction des Partenariats a pour

objectif de mettre en place et suivre la rentabilité d'offres sur mesure répondant aux cahiers

des charges spécifiques des partenaires. Le circuit de distribution le plus courant est celui du

courtage.

La Direction des Partenariats est elle-même divisée en quatre entités:

La Direction du Développement est responsable de la prospection et du développement de

nouveaux partenariats et de nouveaux produits. Les premiers contacts avec les partenaires

12

sont de leur ressort, ainsi que la transmission des attentes de ceux-ci au service technique

concerné. Cette Direction est par ailleurs en charge de la bonne tenue de la relation avec le

partenaire.

La Direction des Solutions d'Assurance de Personnes dont l'activité sera détaillée dans la

prochaine section.

La Direction des Solutions d'Assurance Dommages est chargée des solutions techniques des

partenariats dans le domaine des dommages aux biens: accidents, incendies, vols, mais

également l'assurance de tiers: responsabilité civile, etc. Cette entité connait un fort

développement dans le domaine des Assurances affinitaires.

La Direction du Pilotage des Délégations de Gestion et Projets gère de la mise en place des

processus de gestion tels que les échanges de flux financiers ou les reportings permettant de

vérifier, suivre et répertorier les contrats. De plus, il est responsable de la contractualisation

avec les délégataires de gestion, notamment concernant la définition de leurs missions et

devoirs.

4) La direction des Solutions d’Assurances de Personnes

Le service des Solutions d'Assurance de Personnes a plusieurs missions:

L'élaboration des solutions techniques. On regroupe ici la conception du produit, la

tarification et la définition des règles de souscription et de gestion pour un partenariat.

La rédaction des documents contractuels nécessaires à la mise en place d'un partenariat et à

son suivi: les dispositions générales et particulières, les tableaux de garanties, le bulletin

d'adhésion, les conventions de distribution, de gestion et les avenants attenants.

Les différentes analyses actuarielles et statistiques d'un portefeuille avant sa

commercialisation, la surveillance du portefeuille une fois mis sur le marché, ainsi que les

mesures tarifaires, règlementaires et de gestion à effectuer pour assurer l’équilibre technique

du produit et son attractivité commerciale.

Ces missions s'appliquent aux différents types de produits d'assurance: complémentaire santé,

prévoyance, obsèques, emprunteur, individuelles accident ou accidents de la vie et divers

risques nouveaux qui nécessitent d’être assurés.

Cette direction est un élément moteur de la mise en place d’un partenariat.

13

4.1. Mise en place d’un partenariat

La mise en place d'un partenariat suit un protocole précis. Le courtier distributeur fournit

généralement à l'équipe technique un cahier des charges comprenant les garanties, ainsi que

les taux de commissions souhaités, mais également les objectifs de vente et toute autre

information qu'il juge utile de communiquer. S'ensuit l'étude tarifaire du produit demandé,

puis différents échanges ont lieu entre le courtier et l'équipe technique jusqu'à parvenir à un

accord.

Dans la foulée, les conditions contractuelles, discutées au préalable entre les deux parties, sont

rédigées. Ces dernières reprennent les règles de souscription et d’acceptation du risque et sont

déterminantes dans la maitrise de ce dernier. Parallèlement, les services concernés s'occupent

de la rédaction des conventions de gestion et de distribution. En effet, dans le cadre des

partenariats, GENERALI délègue la partie gestion des contrats, qui comprend:

- L'encaissement des cotisations

- Le règlement des sinistres

- Les rappels de cotisations

- La communication d'information aux assurés

- Les courriers de résiliations

4.2. Suivi d’un partenariat

Dans le cadre de la délégation de gestion, l'équipe technique reçoit tous les mois du

gestionnaire les informations du mois précédent concernant notamment les cotisations reçues

et les prestations versées. Avec ces données, l'équipe des Solutions en Assurance de

Personnes peut produire différents outils analysant chacun le risque d'une manière différente.

Parmi les principaux outils d’appréhension du risque :

- Le triangle de liquidation par mois : il permet d'anticiper les prestations à venir, et de prévoir

la date à laquelle le partenariat sera rentable.

- Le compte de résultat: il s'agit d'une vision des flux financiers et du ratio Sinistres/Primes

(S/P) par mois et par niveaux de garantie.

- La ventilation par poste: il s'agit d'une vision des sinistres, des primes et du S/P selon les

différents postes.

C'est grâce à ces outils que peuvent être demandés au partenaire des augmentations ou

diminutions de tarif, des évolutions de garanties ou de gammes selon les différents produits.

Nous pouvons également être amenés à piloter un partenaire au global entre ses activités

dommages et personnes : de cette façon, même si nous sommes déficitaire sur un secteur, le

résultat du partenaire sur l’autre branche peut compenser les pertes. De cette façon, le

partenaire pourra conserver un avantage tarifaire même si son activité est à court terme

déficitaire sur une branche.

14

II) L’opération de vente immobilière en viager

1) Définition du viager

Le viager est définit par l’article 1964 du Code Civil comme un « Contrat Aléatoire ».

Il existe d’autres types de contrats aléatoires comme le pari, le jeu, le contrat d’assurance, et le

prêt maritime à grosse aventure. Un contrat aléatoire se définit de la façon suivante : « une

convention réciproque », c'est-à-dire produisant des effets et des sujétions entre les deux

parties, dont « les effets, quant aux avantages et aux pertes, soit pour toutes les parties soit

pour l’une ou plusieurs d’entre elles, dépendent d’un évènement incertain. » En ce qui

concerne les transactions viagères, l’événement aléatoire correspond au décès du crédirentier.

De plus, le viager n’est autre qu’un processus de vente, soit « l’aliénation d’un bien à

titre onéreux », . En ce qui concerne les parties contrat, on trouve d’un côté le vendeur, appelé

crédirentier et d’un autre l’acheteur, ou débirentier. L’idée du viager est de permettre au

crédirentier, de conserver le droit de résider dans son logement, tout en recevant de façon

permanente une rente dont le montant a préalablement été déterminé à la discrétion des

parties. Pour le débirentier, il s’agit en quelques sortes d’acheter un « droit à l’héritage » sur

un bien immobilier tout en jouissant d’un paiement échelonné. Il faut également ajouter que

les deux parties doivent pouvoir être en mesure de garantir leur capacité à contracter, en

s’assurant de la préservation d’un consentement libre, ainsi que du caractère licite de l’objet et

de la cause.

Le système du viager se distingue en partie par sa souplesse juridique, étant donné qu’il est

possible d’effectuer de nombreux aménagements. Dans ce cadre, 5 grandes catégories de

viager sont à énumérer :

Les Viagers Occupés Classiques représentent la majorité des ventes viagères (environ

90% des ventes), cadre dans lequel le viager s’évalue à sa valeur de marché. Dans le cas où le

crédirentier conserve le l’usufruit du bien, on applique un abattement d’occupation, également

appelé « Droit d’usage et d’Occupation ». L’acheter reçoit dans ce cas un loyer provenant du

débirentier, loyer dont le montant est estimé en fonction de la valeur théorique du bien. Le

Droit d’Usage et d’Habitation est évalué en rapport avec l’espérance de vie du crédirentier

ainsi que la valeur locative du bien. Il est à noter que la prix de la vente ainsi calculé se ventile

en deux parties : On distingue le bouquet - le capital directement versé au moment de la vente

- et la rente viagère. Le bouquet peut osciller entre 10 et 50% de la valeur du produit

immobilier concerné, sachant que le montant de la rente sera inversement proportionnelle au

montant du bouquet.

Les viagers sans rente ou nue-propriété sont moins importants sur le marché mais

commencent à voir leur croissance se développer. Grâce à ce genre de transactions, le vendeur

perçoit la totalité du montant du bien, et conserve le droit de résider au sein de son logement

jusqu’à la fin de sa vie. Pour obtenir le prix de la transaction, il faut déduire du prix du bien le

Droit d’Usage et d’Habitation. De cette façon, le vendeur perçoit un capital conséquent dont il

peut ensuite jouir durant le restant de sa vie, notamment pour des dépenses qui peuvent être

15

fréquentes et couteuses en fin de vie comme des frais de santé, ou le placement au sein d’une

maison de retraite. Dans ce cas, l’acquéreur du bien peut profiter de la non existence du risque

de longévité.

Les viagers libres : dès le règlement du bouquet, l’acheteur peut prendre possession du

logement. A l’instar du viager classique, le bien est estimé d’après sa valeur de marché puis

diminué d’un montant fonction de l’âge du vendeur, puis subdivisé entre bouquet et rente.

Néanmoins, le risque lié à la durée d’occupation disparait. D’après l’un de nos interlocuteurs,

ce type de vente concerne surtout des personnes âgées qui veulent sortir des contraintes liées à

la propriété, sur un bien de petite surface acheté comme placement, tout en se garantissant une

rente. Pour l’acheteur, ce type de contrat est véritablement un « lend lease » à l’anglo-saxonne

sans frais bancaires !

Les Viagers à durée d’occupation limitée sont moins fréquents. Dans ce genre de

situation, l’acheteur ne peut occuper le bien que jusqu’à une date précise. Ce procédé permet

de rassurer l’acheteur quant aux problèmes liés à la longévité du vendeur, sachant que la date

à laquelle l’acheteur pourra jouir du bien est fixée à l’avance. Il est évident que ce type de

contrat n’apparaît pas comme le plus avantageux pour le vendeur, sauf dans une situation où

ce dernier songerait à quitter son domicile prochainement (par exemple pour intégrer une

maison de retraite).

Les Viagers occupés pour lesquels le paiement de la rente est fixé dans le temps sont

eux aussi assez peu fréquents. L’intérêt de cette transaction réside dans le fait de pouvoir

exiger un bouquet plus important tout en ayant la garantie de pouvoir jouir d’une rente fixe et

calculée en fonction de l’espérance de vie supposée du vendeur. Ce type de viager octroie à

l’acheteur une meilleure visibilité.

Il existe donc deux types différents de risques qui sont en rapport avec l’aléa : le risque lié à la

longévité relative au paiement de la rente, ainsi que le risque lié au fait que la date d’entrée en

jouissance du bien demeure incertaine. Toutefois, l’existence d’un grand éventail de modalités

de paiement le produit viager permet de fixer de façon précise la quantité de risque

supportable du point de vue de l’acheteur : l’ensemble des risques, le risque d’occupation

uniquement, le risque de rente uniquement , et parfois la possibilité de juguler ces différents

risques au cours du temps.

En ce qui concerne les vendeurs, le viager offre la possibilité de suivre ses choix et ses

contraintes. La plupart des vendeurs qui, en raison de leur âge avancé ont souvent

d’importantes dépenses, choisiront l’association d’un gros bouquet et d’une petite rente.

Certains autres, en revanche, feront le choix d’une importante rente afin de s’assurer des

revenus stables dans le temps. En outre, le système du viager permet de satisfaire les vendeurs

en fonction de leurs exigences personnelles en ce qui concerne leur autonomie. En effet, il

existe des vendeurs qui souhaitent conserver le droit de résider chez eux jusqu’à leur mort,

sachant que certains autres préfèrent déterminer eux même la date à laquelle ils quitteront leur

domicile vers une structure adaptée aux personnes âgées.

16

Le viager apparaît donc comme un système de vente immobilière offrant une grande liberté

lorsqu’il s’agit de ses modalités, laissant le choix au vendeur et à l’acheteur de choisir le cadre

de vente qui leur conviendra le mieux.

2) Fiscalité du viager

Le viager peut apporter de nombreux avantages fiscaux au vendeur. En effet, la rente qui est

perçue par le vendeur est identifiée comme un revenu jouissant d’un régime fiscal très

intéressant pour le vendeur. Ce dernier peut en effet profiter d’un abattement pouvant aller

jusqu’à 70 %, suivant les paramètres suivants :

• Abattement de 70% octroyé aux personnes de plus de 69 ans

• Abattement de 60% octroyé aux personnes de 60 à 69 ans

• Abattement de 50% octroyé aux personnes de 50 et 59 ans

• Abattement de 30% octroyé aux personnes moins de 50 ans.

Il s’avère que les personnes âgées sont plus favorisées par rapport aux jeunes acheteurs. En

effet, certains frais de santé ou dépenses liées au placement dans des structures adaptées aux

personnes âgées sont à prévoir pour les vendeurs. De leur côté, les jeunes acheteurs sont

supposés ne pas avoir de problèmes de santé, et disposent de plus de ressources du fait qu’ils

sont encore en âge de travailler.

L’autre point positif du viager réside dans le fait que la rente, n’étant pas considérée comme

un loyer, n’est pas soumise au prélèvement relatif à l’impôt foncier. Ce principe fait du viager

un moyen pour les vendeurs d’optimiser leur fiscalité dans la mesure où le poids de

l’imposition lié à la rente sera moins important que dans le cas où le propriétaire du bien avait

opté pour une mise en location.

Lorsqu’il s’agit d’une situation où le viager est occupé, la répartition des charges s’effectue

entre vendeur et acheteur, de la façon suivante : le vendeur doit d’acquitter des dépenses

d’énergie (comme le gaz, l’eau ou l’électricité), les frais d’entretien courant, la taxe de prise

en charges des déchets domestiques, l’assurance concernant les risques locatifs ainsi que de la

taxe d’habitation. De son côté , l’acheteur doit payer 1/3 du montant des charges de

copropriété, l’assurance liée aux risques d’incendie dans l’immeuble. L’acheteur a également

doit s’acquitter d’autres dépenses qui sont à la charge du propriétaire (ou bailleur) comme les

frais de réparations et travaux qui peuvent exister.

L’acquéreur a également à sa charge la taxe foncière dans la mesure où l’occupation ne jouit

que d’un droit d’usage et d’habitation. Il est toutefois important de souligner que, légalement,

le vendeur occupant l’appartement doit payer les charges foncières dans le cas où il n’existe

pas de clause contraire notifiée dans l’acte de vente notarié. Il est en effet possible, en cas de

notification au préalable chez le notaire, que l’acheteur doive rembourser annuellement des

charges foncières au vendeur. D’après ces règles, il apparaît clairement que les lois fiscales en

17

matière de viager sont à l’avantage du vendeur, étant donné que la plupart des charges sont à

la charge de l’acheteur.

3) Le calcul du prix de transaction

En ce qui concerne la fixation du prix du viager, il faut souligner que le prix du viager doit se

rapprocher le plus possible du prix du bien tel que l’auraient défini l’équilibre en offre et

demande sur le marché, sans quoi on pourrait assimiler cette transaction à une donation qui ne

porte pas son nom. Dans la réalité des faits, il est difficile de valoriser le prix d’une

transaction viagère aussi aisément que lors d’une transaction classique, a tel point que la

question du « juste prix » ou « prix de marché » pour un viager peut se poser.

A vrai dire, ce qui rend la détermination du prix complexe, c’est le fait qu’il existe un grand

nombre de données à la fois objectives et subjectives qu’il faut prendre en compte dans ce

type de contrats. Alors que dans le cas d’une transaction classique les données comme l’offre

et la demande sont à prendre en compte, ainsi que la comparaison avec des transactions

similaires, le cas du viager ne permet pas la détermination du prix au mètre carré de façon

aussi facile. En effet, le viager se caractérise par une formalisation plus aléatoire du contrat,

en fonction des caractéristiques humaines et financière du vendeur et de l’acheteur. Dans ce

cadre, la fixation classique du prix au mètre carré devient assez difficile. Comment peut-on

alors trouver des éléments tangibles pouvant permettre la fixation du prix d’une transaction

viagère ?

De prime abord, c’est la valeur libre du bien qui sert de base. Cette donnée peut être estimée

en fonction du nombre de contrats de ce type qui sont élaborés chaque année. Viennent

ensuite des paramètres humains comme le sexe et l’âge du vendeur. Grâce à ses données, il

est possible d’estimer l’espérance de vie du vendeur qui sera inversement proportionnelle au

montant de la rente.

En effet, l’estimation de l’espérance de vie du crédirentier demeure une donnée très

importante dans la valorisation du prix de la transaction, comme c’est souvent le cas en

matière d’assurance. Si le vendeur est encore dans la fleur de l’âge, l’acheteur peut être inhibé

par la crainte qu’il ait à soutenir la charge de la rente pendant de nombreuses années. Cela

explique donc la relation entre rente et espérance de vie du vendeur. Une relation de

proportionnalité inverse est ici à établir entre le bouquet et la rente. Il est à noter que le

bouquet constitue, en fonction des cas, 20% à 30% du prix du bien.

Ces éléments de calcul du prix du bien relèvent d’une importance fondamentale dans la

mesure où ce sont ces données qui permettent in fine de déterminée la rentabilité escomptée

du bien, ce qui n’est pas à négliger dans la mesure où les acheteurs optent souvent pour ce

genre de transaction alors qu’ils sont dans une démarche d’investissement.

La rentabilité peut également être affectée par l’existence des droits d’usage et d’habitation.

En effet, étant donné que le vendeur est en droit d’occuper le bien jusqu’à la fin de sa vie, le

vendeur supporte un manque à gagner et un report du moment à partir duquel il pourra jouir

18

du bien. Cet élément fait partie des paramètres qui entre en jeu dans la fixation du prix du

bien. Le poids de la longévité du vendeur peut même être amplifié dans le cas où on est face à

un couple de vendeurs, dans la mesure où la rente peut être réversible.

En dépit de tous ces paramètres, aucune loi ne permet de déterminer le prix du bien, sachant

que la valeur de celui-ci se détermine à la discrétion du vendeur et de l’acheteur. Toutefois, ce

principe peut être remis en question par les autorités légales lorsqu’elles soupçonnent un cas

de donation déguisée. Les transactions familiales sont donc examinées de très près par les

autorités légales.

4) Les tables de mortalité : un outil en débat

Il existe donc pléthore de variables pour déterminer le prix d’une vente immobilière en viager.

Toutefois, le principal point commun de toutes ces variables est l’utilisation de la table de

mortalité. Comment sont donc développées les tables de mortalités, par quels acteurs et dans

quels buts ? Le pluriel est ici capital, puisqu’il n’y a pas une table de mortalité universelle,

mais des tables de mortalité. Constat contre-intuitif qui souligne l’impossibilité d’une

démarche uniformisée pour déterminer le prix d’un viager.

Les bases de données utilisées sont généralement établies par l’INSEE qui propose également

une table de mortalité pour les hommes et les femmes à chaque âge. Les tables de mortalité se

distinguent de l’espérance de vie à la naissance : si l’espérance de vie d’un homme à la

naissance est d’environ 80 ans, celle d’un homme de 80 ans est d’un peu plus de 87 ans.

Les professionnels – assureurs et viagéristes – utilisent ces tables et peuvent y effectuer des

aménagements et beaucoup d’entre eux soulignent la difficulté de cadrer le risque de

longévité. Ainsi, les dernières tables de mortalité sont-elles perçues par beaucoup comme

obsolètes du fait d’un allongement effectif de l’espérance moyenne dans les âges avancés de

la vie. De surcroît, plus on avance dans l’âge, plus les espérances deviennent relatives : peut-

on déterminer avec la même robustesse l’espérance de vie d’une personne âgée de 102 ans

que celle d’une personne de 30 ans ?

De plus, si les assurances peuvent exiger un grand nombre d’informations d’ordre médical à

leurs clients, l’acheteur en viager n’a juridiquement pas le droit d’imposer de visites

médicales au vendeur. L’usage n’a pas non plus imposé cette pratique.

La dépendance vis-à-vis des tables de mortalité en est donc accrue puisqu’elles sont les seules

informations quant à l’espérance de vie du vendeur sur lesquelles le prix de transaction sera

basé.

Finalement, cette adaptabilité des tables de mortalité, est sans doute justifiée par le fait que les

tables de l’INSEE sont des instruments nationaux qui ne rendent pas compte de la réalité

locale, par exemple les écarts de mortalité en milieu rural, grande ville ou ville moyenne….

Ni d’autres facteurs que les Catégories Socio Professionnelles, « L’INSEE prend une photo de

la réalité, mais certaines ombres manquent au décor, par exemple, elle ne fait pas la

distinction entre les propriétaires et les non propriétaires, or les propriétaires de leurs bien

19

tendent à vivre plus longtemps, de même la distinction entre personne vivant à domicile et

personne vivant en maison de retraite est capitale, puisqu’on sait que les personnes qui restent

chez elles plus longtemps vivent plus longtemps ».

Cette adaptation des tables de mortalité aux spécificités du public concerné paraît donc un

souci légitime, mais elle pose toutefois la question de l’homogénéité des ventes et de

l’amplitude des différences dans les valorisations d’une agence à l’autre. Il est donc légitime,

au vu des variations de l’outil principal de valorisation d’un acteur du marché à l’autre, de se

demander s’il est réellement possible d’attribuer une juste valeur à une vente immobilière en

viager ?

5) Intérêts du viager

5.1 Le profil des vendeurs.

Il apparaît d’après de nombreux sondages que les vendeurs optent pour le viager Il ressort de

plusieurs sondages que les vendeurs invoquent principalement 3 raisons pour vendre leur bien

en viager :

- la présence ou l’absence d’héritiers directs l’existence ou la non existence de successeur

- les revenus trop modestes des personnes âgées

- le logement à vendre constitue une donation

A peu près 80% des crédirentiers ont des successeurs directs avec des objectifs différents.

Dans certains, le but est de rendre plus facile la donation. Dans le cas où il existe plusieurs

successeurs à qui le bien doit revenir à la mort des donateurs, le viager devient un moyen

judicieux d’éviter aux héritier les méandres et conflits éventuels liés au partage du patrimoine

familiale, d’autant plus que ce type de démarche intervient après la mort du parent, donc dans

un contexte assez difficile psychologiquement. Cela permet aux parents d’éviter la rédaction

d’un testament qui s’accompagne bien souvent de nombreux conflits, et ainsi d’effectuer la

donation de leur vivant, ce qui conduit à s’affranchir peu ou prou du caractère vénal et

malsain de ce genre de situation. Les crédirentiers essaient souvent au cours de leur vivant de

construire un patrimoine afin de le transmettre à leur descendance, mais ils ne désirent pas

que l’indivision engendre des querelles entre les héritiers. Il est important de souligner le fait

que dans le cas du viager, le consentement de tous les enfants est indispensable à la

concrétisation de la transaction.

La fiscalité est aujourd’hui devenue encore plus clémente concernant les transactions

viagères; il est en effet possible de profiter d’abattements fiscaux à hauteur de 156 359 euros

pour un petit-enfant. Selon un sondage de l’INSEE, 1/3 des viagers s’effectuent au sein d’un

clan familial confirmant le fait qu’il s’agit de plus en plus souvent d’une donation déguisée.

C’est la raison pour laquelle le Fisc surveille de près ce type de transaction.

20

Dans d’autres cas de figure, il ne s’agit pas de transmission mais d’impératifs financiers, dans

la mesure où certains vendeurs âgés se trouvent dans des situations socio-économiques

difficiles que le viager apparaît pour eux comme la seule chance de passer une retraite

tranquille. Il faut dire qu’aujourd’hui, les personnes âgées se retrouvent souvent très

fragilisées financièrement en raison des dépenses relatives à leur soins médicaux, sachant

qu’elles n’ont bien souvent qu’une maigre retraite ne pouvant assurer tous ces frais. L’intérêt

d’une transaction viagère peut alors apparaître dans la situation où certains ont acquis dans

leur jeunesse un bien, qu’ils ont à l’époque pu acquérir à un prix raisonnable, et qui a connu

une hausse du prix de marché suite à la flambée des prix de l’immobilier. Ainsi, dans ce genre

de cas, les vendeurs se retrouvent à posteriori propriétaires d’un bien d’une valeur très

importante.

D’un autre côté, on trouve des vendeurs très favorisés qui ont investi dans l’immobilier tout

au long de leur vie, et qui reçoivent donc plusieurs rentes à l’âge de la retraite. L’avantage de

l’outil viager réside pour eux dans la possibilité qu’offre ce type de transaction d’éviter les

soucis liés à la propriété, les travaux, frais administratifs. Le viager, via la perception

régulière du bouquet, leur permet de profiter d’un capital qu’ils pourront transmettre à leurs

héritiers sous la forme d’assurance vie.

Il y a enfin les vendeurs souhaitant déshériter leurs enfants. La chose est en effet interdite par

la loi.

Il convient aussi de mentionner les personnes qui désirent déshériter leurs descendants. L’idée

est de consommer le capital qui a été emmagasiné au fil des années, et la partie immobilière

en constitue souvent la partie la plus importante. « Certains vendeurs ont la volonté de

décéder avec un compte en banque quasi vide pour spolier leurs héritiers. Rendre la pierre

liquide est pour eux le seul moyen d’y arriver, les rentes leur permettent de bien vivre, et ils

vident leurs comptes bancaires au profit d’associations lorsqu’ils sentent la fin proche ». Tous

les viagéristes soulignent que ce cas de figure est très marginal et ne représente guère que 4 à

5% des ventes.

L’autre grande catégorie est celle des vendeurs dépourvus de descendants directs. Ceux-ci

représentent environ 20% des vendeurs et se distinguent en deux types.

-les « rationnels » : puisque l’Etat ponctionnera 60% de l’héritage, autant le transmettre de

manière monétaire sous forme d’assurance-vie en profitant d’une très avantageuse

défiscalisation.

-les « hédonistes » : puisque le bien devra être vendu, vu l’importance de l’impôt sur

l’héritage, autant le vendre maintenant et consommer ce qui serait sinon reversé à l’Etat. Il est

possible au final de léguer la même somme en choisissant d’autres supports de transmission

très favorables, tels que par exemple les assurances-vie, qui supposent en revanche que le

patrimoine soit liquide. Enfin, le profil sociologique du vendeur est très divers. Un seul point

commun, la part d’anciens salariés est minoritaire. Les vendeurs sont souvent d’anciens

artisans, chefs d’entreprise. Cet état de fait peut être expliqué de deux manières. D’une part,

indépendamment de leurs revenus antérieurs, ce sont des catégories mal protégées par le

21

système de retraite public puisque non salariées. Ensuite ce sont souvent des personnes ayant

acheté eux même leur bien et étant conscient qu’ils ne le « doivent » à personne, pas même à

leurs héritiers. Si transmission il y a, elle n’est que parce qu’ils le veulent bien et non parce

qu’ils le doivent. Le bien hérité est en effet souvent ressenti par le propriétaire comme un

patrimoine familial, et donc plus difficilement aliénable, à l’inverse le bien acheté est « une

propriété en propre » de son possesseur qui ressentira moins un impératif de transmission.

5.2 Le profil des acheteurs

Toute personne possédant d’un capital, et surtout d’un revenu confortable et prévisible peut

acquérir en viager. On peut pourtant établir une classification des acheteurs. La démarche des

acheteurs est surtout une démarche d’investisseurs. Comme le remarque Stanley Nahon3, «

80% des acheteurs loueront ou revendront leur bien après l’entrée en jouissance ». Qui sont

ces investisseurs ?

Ce sont d’abord les Français de l’étranger, qui désirent se constituer un capital en France et

une rente en prévision de leur propre retraite. Ils sont d’après Stanley Nahon près de deux

millions à consulter les sites de viager. « J’ai dans mes clients cet expatrié, directeur d’une

grande banque en Asie, qui m’achète un viager par an depuis qu’il vit à l’étranger. Les hauts

salaires, des pouvoirs d’achats garantis par une paie en euros, ainsi que l’allègement des

charges fiscales confèrent un revenu très important à cette catégorie d’investisseurs qui

souhaitent retourner en France passer leur retraite. » Ce sont de « purs investisseurs » qui se

constituent une rente ou revendent le bien sans l’avoir jamais occupé ni s’être soucié de la

gestion locative.

Il y a également les étrangers des pays riverains, Anglais, Néerlandais, Allemands, qui

achètent en viager une résidence secondaire en prévision de leur retraite. Cette clientèle

achète presque exclusivement sur la Côte d’Azur et en Provence.

Il y a ensuite les Français de province qui achètent un studio ou un petit appartement à Paris

pour leurs enfants en prévision de ses études, quitte à le revendre une fois son usage passé,

empochant ainsi une confortable plus-value.

Les primo-accédants sont étonnamment la dernière catégorie significative. On aurait pu

toutefois penser que le viager, en raison du faible capital qu’il exige au moment de l’achat,

constituerait un merveilleux moyen d’accession à la propriété. Pourtant même si les primo-

accédants sont une partie conséquente de la clientèle, ce sont clairement les investisseurs qui

dominent le marché. Une raison bien simple explique cet état de fait. En l’absence de

résidence principale, il faut que l’acheteur supporte à la fois le coût de la rente ainsi que celui

de son propre loyer, ce qui peut constituer une charge écrasante.

3 Directeur Général de Renée Costes Viager

22

Si les primo-accédants achètent en viager, ils s’orientent quasiment exclusivement vers le

viager libre. Ils ont ainsi la possibilité d’occuper immédiatement le bien et conséquemment de

réaliser l’économie de leur loyer. Cette démarche se rapproche de l’achat par emprunt, à

l’exception que l’acheteur ne paie pas de frais bancaires et que la durée avant l’entrée en

jouissance du bien est deux à trois fois inférieure à celle d’un remboursement d’emprunt, ce

qui est tout de même une véritable aubaine ! La raison de la rareté des primo-accédants est à

voir part dans l’absence de connaissance du viager au sein de la population ainsi qu’à la

pénurie de vente de viager libre. Moins de 5% des ventes d’après l’un de nos interlocuteurs.

D’après lui, seules deux catégories de vendeurs ont recours à cette forme. D’une part, les

vendeurs paupérisés qui cherchent à obtenir de gros fonds pour financer une maison de

retraite, d’autre part les vendeurs aisés cherchant à sortir des contraintes de la propriété liées à

un bien locatif.

De manière générale, on a compris que le viager était un mode de transmission souple et

adaptable, et représentait un marché qui, s’il demeure un marché de niche, est un secteur en

pleine explosion. On a vu les raison macro-économiques qui font du secteur un marché

d’avenir : vieillissement de la population, un public de séniors qui est paradoxalement riche

en capital, étant très propriétaire dans un contexte de cherté des prix, tout en étant disposant

de faibles revenu à un moment de la vie où les dépenses sont plus élevées et dans un

environnement d’interrogation sur l’avenir des retraites. Le viager représente ainsi pour

certains une véritable planche de salut financier, tout en constituant pour d’autres le moyen

privilégié d’une transmission paisible. Pour les acheteurs, le viager fait figure

d’investissement providentiel, puisqu’il épargne le recours à l’emprunt, facilite l’achat de

biens immobiliers à des prix intéressants, tout en offrant une vaste gamme d’adaptation à leurs

moyens de paiement. Pourtant ce secteur n’est pas dépourvu de limites qu’il convient

d’observer maintenant.

23

III) Le contexte économique et financier du viager et la réponse

assurantielle dans un cadre déterministe

1) Une situation économique de crise

1.1 Assurance en cas de dépassement de l’espérance de vie du crédirentier

Deux constats s'imposent : le marché de la primo-accession dans l'ancien souffre

comme jamais, et l'heure n'est pas au soutien aveugle par les aides publiques. Sur le premier

sujet, la situation est inquiétante : si le marché de la revente dans son ensemble est en repli, le

segment des ménages réalisant leur première acquisition est nettement plus affecté. Il est en

retrait de l'ordre de 25% pour la France entière, et au-delà sur les marchés tendus, tel celui de

la capitale, où l'effondrement atteint 40%. Le second constat, l'évidence que les finances

publiques ne permettent pas une allocation massive au profit du logement, dicte la modération

dans les propositions: tous les acteurs l'ont intégré.

Il n'en reste pas moins vrai que l'idéal de l'ascension sociale par l'accession à la

propriété demeure un souhait partagé par une grande majorité de Français. L'Etat ne peut

laisser se gripper l'un des principaux ressorts républicains de la progression des ménages. Le

ralentissement des transactions, particulièrement dû à l'essoufflement de la primo-accession,

entraîne aussi son lot de conséquences économiques terribles.

Dans ce cadre, le viager peut s’avérer une solution intéressante, il permet au primo

accédant de ne pas s’endetter pour payer un crédit, et de ne pas faire état de cautions ou autres

garanties de prêts. Mais un frein à l’achat demeure : le risque de longévité du vendeur. En

effet, le viager est attractif à condition que le paiement de la rente ne s’éternise pas.

C’est pourquoi une assurance en cas de dépassement de l’espérance de vie du

crédirentier permettrait d’augmenter le taux de concrétisation des ventes de viager. L’acheteur

est ainsi certain de payer la rente jusqu’à un terme fixé, sans que le vendeur renonce à sa rente

viagère.

1.2 Assurance en cas de décès du débirentier

D’après une enquête menée par le partenaire, de nombreuses personnes âgées restent

fortement réfractaires au moment de la vente du viager. Effectivement, le vendeur s’interroge

légitimement sur la solvabilité à long terme du débirentier. Ce dernier pourra-t-il payer la

rente jusqu’à la fin de sa vie ? Par ailleurs, l’acheteur en viager souhaite se prémunir en cas

de son décès. Un peu à la manière d’une assurance emprunteur, si le débirentier venait à

décéder avant le crédirentier, les enfants du débirentier se retrouveraient libre de tout

engagement vis-à-vis du vendeur.

On imagine fort bien les freins que pourrait lever ce type d’assurance : les personnes

âgées vendant leur bien en viager pensent souvent qu’il est trop tôt pour mettre leur bien en

24

viager : si l’acheteur ne paye plus sa rente, certes la propriété du bien retourne au vendeur,

mais ce dernier se retrouve sans rente à la tête d’un actif peu liquide. Il lui sera compliqué à

un âge fort avancé d’entamer les démarches administratives pour mettre son bien en viager.

Précisons que ce cas de figure est de plus en plus fréquent, comme l’affirme le président d’un

acteur majeur du Viager: « A l’inverse d’un emprunt, il n’existe pas de mesure du taux

d’endettement en viager, les débirentiers peuvent donc se retrouver en défaut de paiement

plus fréquemment que les emprunteurs. »

Le vendeur pourra de son côté mettre ses héritiers à l’abri d’une mauvaise surprise au

moment de la succession

C’est pourquoi, les viagéristes ont eu l’idée de créer un produit d’assurance pour se

prémunir en cas de décès du débirentier. A la différence de la précédente assurance, cette

dernière pourrait être souscrite par le vendeur ou par l’acheteur, les intérêts de ces derniers

étant convergents dans ce cas précis.

1.3 Assurance packagée

Les assurances précédentes ont été conçus comme produits indépendants. Néanmoins,

du fait de leur expérience terrain, les tenors d’un acteur majeur du viager en France, ont prévu

que acheteurs comme vendeurs pouvaient être amené à vouloir se couvrir contre les deux

risques. Ainsi, ont-ils imaginé un produit d’assurance qui permettrait la couverture du

débirentier et du crédirentier contre tous les risques existants.

1.4 Assurance sur deux têtes

Comme nous avons pu le faire remarquer précédemment, une partie des viagers est

vendu avec deux crédirentiers : c’est au décès du dernier, que l’acheteur pourra entrer en

pleine jouissance du bien. Les assurances précédentes couvrent parfaitement tous les types de

risques lorsque le viager porte sur une seule tête. Il aurait donc été désastreux d’un point de

vue commercial de ne pas avoir de réponse assurantielle à ce type de produit. D’une part, les

acheteurs se seraient détournés des viagers portants sur deux têtes. Par conséquent, les couples

n’auraient plus eu le pouvoir de mettre leur bien en viager, la demande n’étant plus existante.

Pour contrer ce scénario, le partenaire a souhaité dupliqué les solutions présentées ci-dessus

pour les couples vendant leur bien en viager.

25

2) La réponse assurantielle

2.1 Assurance en cas de dépassement de l’espérance de vie du crédirentier

2.1.1 Modèle retenu

Dans cette partie nous nous baserons sur un modèle qui ne prend pas en compte la

revalorisation de la rente. Nous supposerons donc cette dernière constante au cours du temps.

Par ailleurs, nous avons établi que la rente était payée en cas de dépassement de l’espérance

de vie du vendeur à l’adhésion, augmentée de trois ans.

2.1.2 Tarification en prime unique

L’assurance est tarifée en fonction de l’âge du vendeur, de l’âge de l’acheteur et du

montant de la rente qui est servie.

x : âge de l’acheteur à la souscription

y : âge du vendeur à la souscription

𝑙𝑥 : le nombre de personnes vivantes d’âge x (dans la table)

E[y] : Espérance de vie du vendeur (en années)

R : le montant de la rente annuelle

i : taux technique du tarif

Tables de mortalité : TH00-02 pour le risque décès, et TF00-02 pour le risque vie

𝑃 = 𝑅𝑙𝐸[𝑦]+𝑥+3

𝑙𝑥∑

𝑙𝑦+𝑘

𝑙𝑦

1

(1 + 𝑖)𝑘

𝜔−𝑦−𝐸[𝑦]−3

𝑘=𝐸[𝑦]+3

𝐸[𝑦]+3ä𝑦 = ∑𝑙𝑦+𝑘

𝑙𝑦

1

(1+𝑖)𝑘

𝜔−𝑦𝑘=𝐸[𝑦]+3 est l’engagement de payer un euro de rente dans

E[y]+3 années à un assuré d’âge y. Cela se définit comme la somme des probabilités de payer

un euro de rente chaque année tant que le vendeur du bien est vivant. 𝑙𝐸[𝑦]+𝑥+3

𝑙𝑥 est la probabilité de survie de l’acheteur dans E[y]+3 années.

En posant 𝑙𝐸[𝑦]+𝑥+3

𝑙𝑥= 𝑝𝑥𝔼[𝑦]+3

La formule pour trouver le tarif de la prime unique s’écrit donc :

𝑃 = 𝑅 × 𝑝𝑥𝔼[𝑦]+3 ×𝐸[𝑦]+3 ä𝑦

26

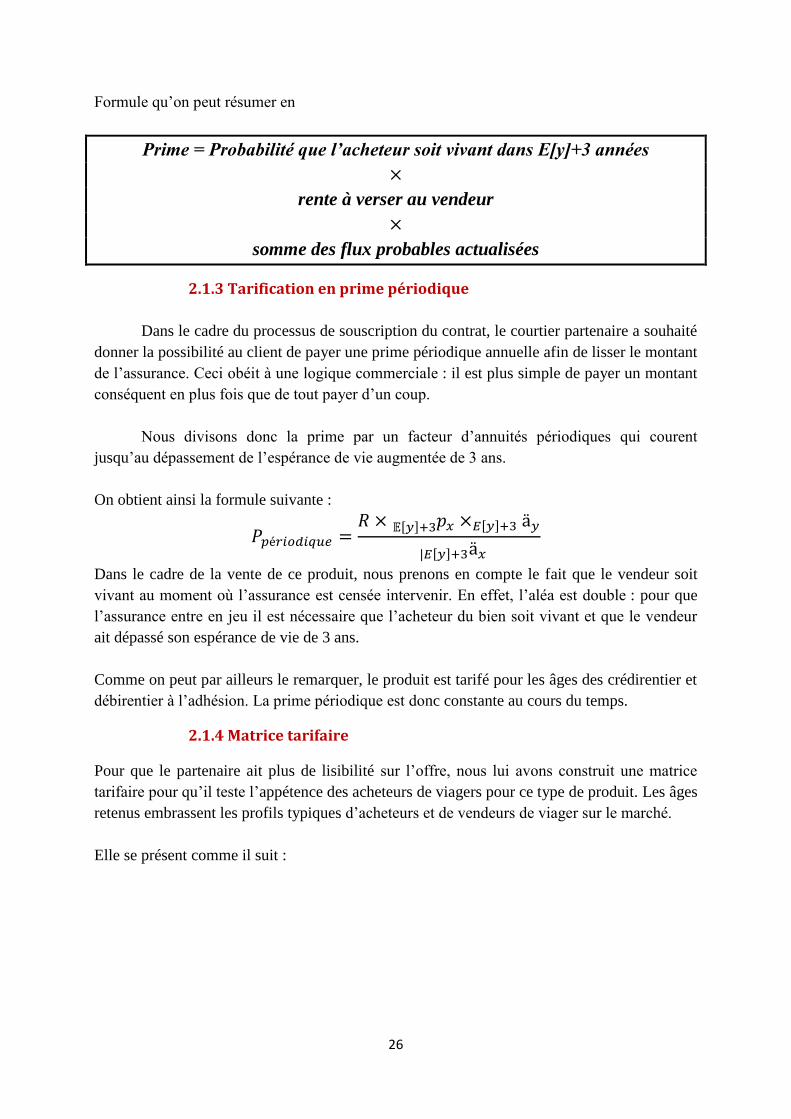

Formule qu’on peut résumer en

Prime = Probabilité que l’acheteur soit vivant dans E[y]+3 années

×

rente à verser au vendeur

×

somme des flux probables actualisées

2.1.3 Tarification en prime périodique

Dans le cadre du processus de souscription du contrat, le courtier partenaire a souhaité

donner la possibilité au client de payer une prime périodique annuelle afin de lisser le montant

de l’assurance. Ceci obéit à une logique commerciale : il est plus simple de payer un montant

conséquent en plus fois que de tout payer d’un coup.

Nous divisons donc la prime par un facteur d’annuités périodiques qui courent

jusqu’au dépassement de l’espérance de vie augmentée de 3 ans.

On obtient ainsi la formule suivante :

𝑃𝑝é𝑟𝑖𝑜𝑑𝑖𝑞𝑢𝑒 =𝑅 × 𝑝𝑥𝔼[𝑦]+3

×𝐸[𝑦]+3 ä𝑦

|𝐸[𝑦]+3ä𝑥

Dans le cadre de la vente de ce produit, nous prenons en compte le fait que le vendeur soit

vivant au moment où l’assurance est censée intervenir. En effet, l’aléa est double : pour que

l’assurance entre en jeu il est nécessaire que l’acheteur du bien soit vivant et que le vendeur

ait dépassé son espérance de vie de 3 ans.

Comme on peut par ailleurs le remarquer, le produit est tarifé pour les âges des crédirentier et

débirentier à l’adhésion. La prime périodique est donc constante au cours du temps.

2.1.4 Matrice tarifaire

Pour que le partenaire ait plus de lisibilité sur l’offre, nous lui avons construit une matrice

tarifaire pour qu’il teste l’appétence des acheteurs de viagers pour ce type de produit. Les âges

retenus embrassent les profils typiques d’acheteurs et de vendeurs de viager sur le marché.

Elle se présent comme il suit :

27

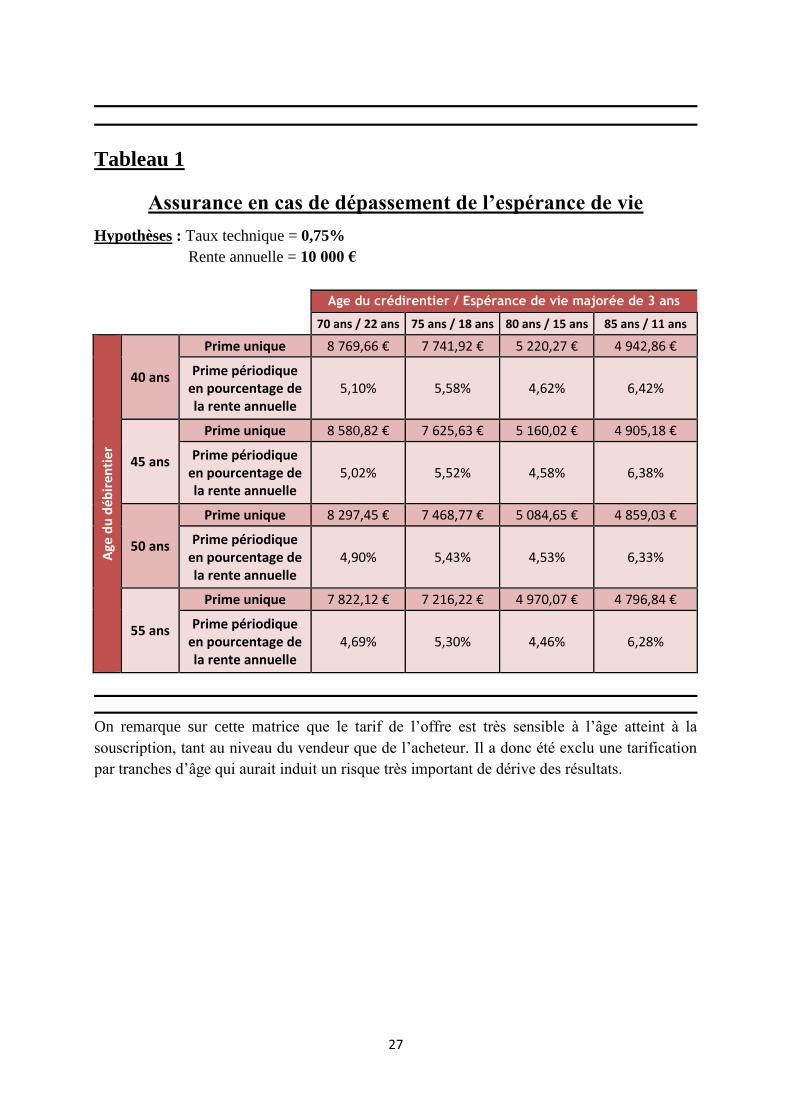

Tableau 1

Assurance en cas de dépassement de l’espérance de vie

Hypothèses : Taux technique = 0,75%

Rente annuelle = 10 000 €

Age du crédirentier / Espérance de vie majorée de 3 ans

70 ans / 22 ans 75 ans / 18 ans 80 ans / 15 ans 85 ans / 11 ans

Age

du

déb

ire

nti

er

40 ans

Prime unique 8 769,66 € 7 741,92 € 5 220,27 € 4 942,86 €

Prime périodique en pourcentage de la rente annuelle

5,10% 5,58% 4,62% 6,42%

45 ans

Prime unique 8 580,82 € 7 625,63 € 5 160,02 € 4 905,18 €

Prime périodique en pourcentage de la rente annuelle

5,02% 5,52% 4,58% 6,38%

50 ans

Prime unique 8 297,45 € 7 468,77 € 5 084,65 € 4 859,03 €

Prime périodique en pourcentage de la rente annuelle

4,90% 5,43% 4,53% 6,33%

55 ans

Prime unique 7 822,12 € 7 216,22 € 4 970,07 € 4 796,84 €

Prime périodique en pourcentage de la rente annuelle

4,69% 5,30% 4,46% 6,28%

On remarque sur cette matrice que le tarif de l’offre est très sensible à l’âge atteint à la

souscription, tant au niveau du vendeur que de l’acheteur. Il a donc été exclu une tarification

par tranches d’âge qui aurait induit un risque très important de dérive des résultats.

28

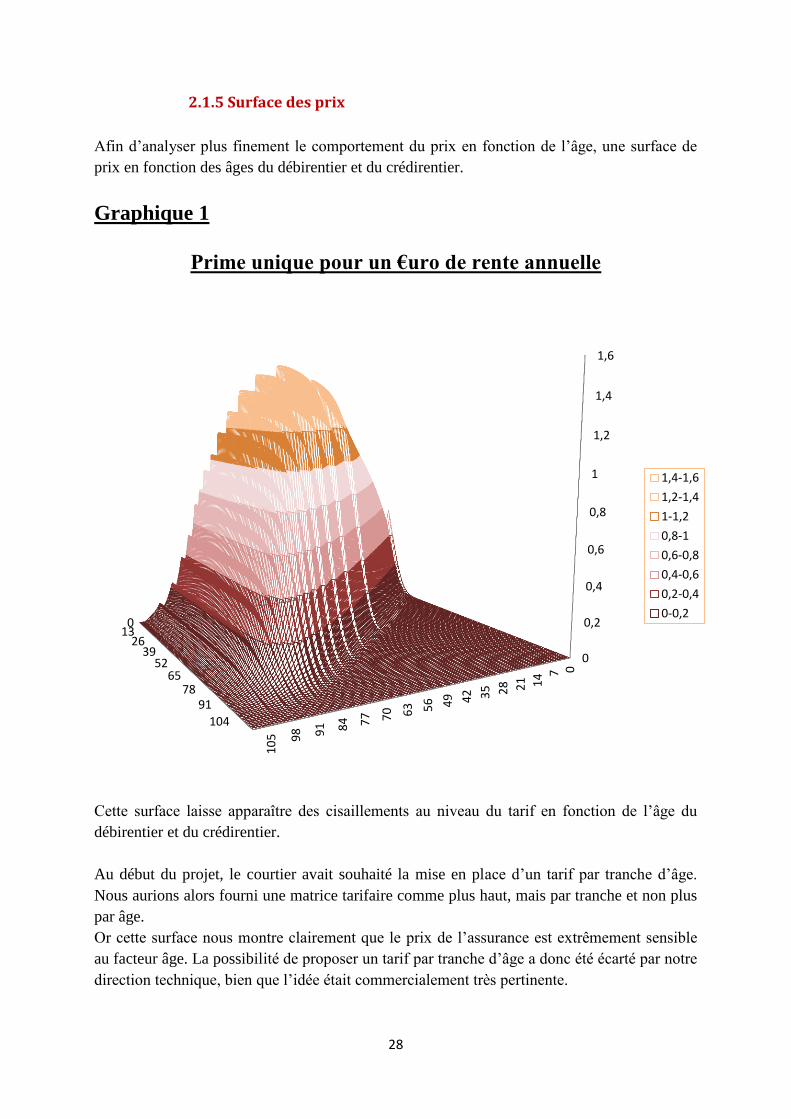

2.1.5 Surface des prix

Afin d’analyser plus finement le comportement du prix en fonction de l’âge, une surface de

prix en fonction des âges du débirentier et du crédirentier.

Graphique 1

Prime unique pour un €uro de rente annuelle

Cette surface laisse apparaître des cisaillements au niveau du tarif en fonction de l’âge du

débirentier et du crédirentier.

Au début du projet, le courtier avait souhaité la mise en place d’un tarif par tranche d’âge.

Nous aurions alors fourni une matrice tarifaire comme plus haut, mais par tranche et non plus

par âge.

Or cette surface nous montre clairement que le prix de l’assurance est extrêmement sensible

au facteur âge. La possibilité de proposer un tarif par tranche d’âge a donc été écarté par notre

direction technique, bien que l’idée était commercialement très pertinente.

013

2639

5265

7891

104

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

071

4

21

28

35

42

49

56

63

70

77

84

91

98

10

5

1,4-1,6

1,2-1,4

1-1,2

0,8-1

0,6-0,8

0,4-0,6

0,2-0,4

0-0,2

29

2.1.6 Courbe des prix à âge fixe du débirentier

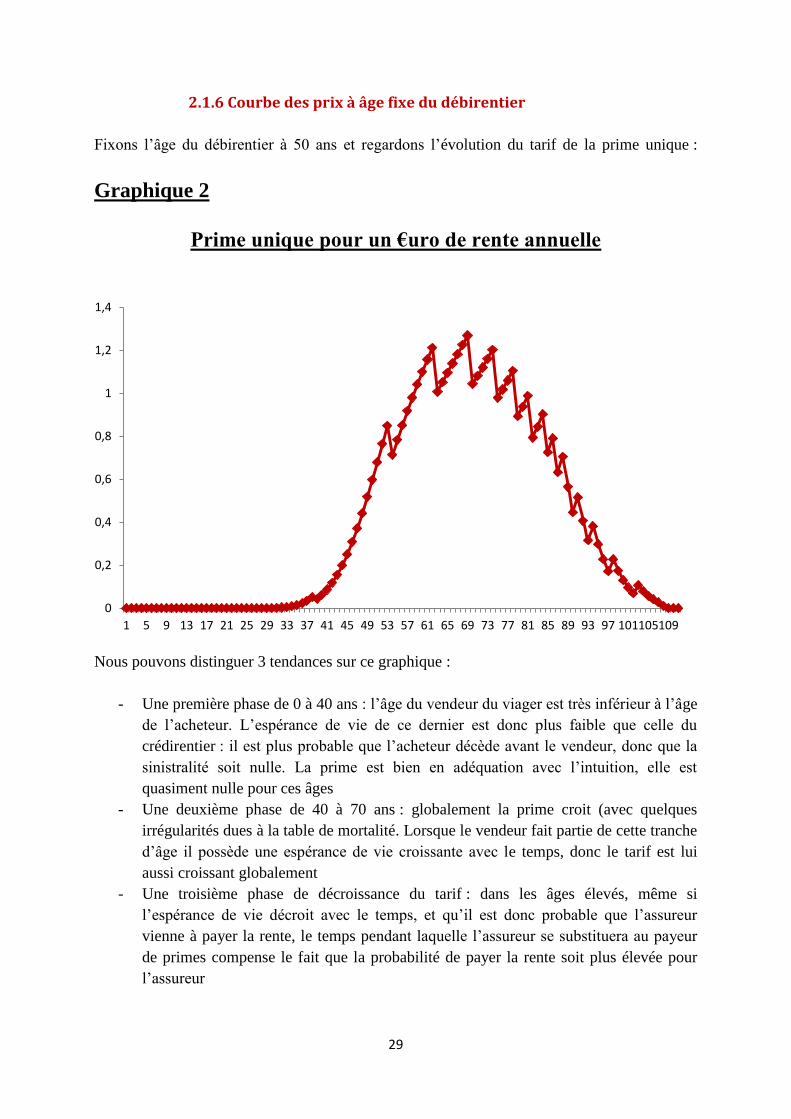

Fixons l’âge du débirentier à 50 ans et regardons l’évolution du tarif de la prime unique :

Graphique 2

Prime unique pour un €uro de rente annuelle

Nous pouvons distinguer 3 tendances sur ce graphique :

- Une première phase de 0 à 40 ans : l’âge du vendeur du viager est très inférieur à l’âge

de l’acheteur. L’espérance de vie de ce dernier est donc plus faible que celle du

crédirentier : il est plus probable que l’acheteur décède avant le vendeur, donc que la

sinistralité soit nulle. La prime est bien en adéquation avec l’intuition, elle est

quasiment nulle pour ces âges

- Une deuxième phase de 40 à 70 ans : globalement la prime croit (avec quelques

irrégularités dues à la table de mortalité. Lorsque le vendeur fait partie de cette tranche

d’âge il possède une espérance de vie croissante avec le temps, donc le tarif est lui

aussi croissant globalement

- Une troisième phase de décroissance du tarif : dans les âges élevés, même si

l’espérance de vie décroit avec le temps, et qu’il est donc probable que l’assureur

vienne à payer la rente, le temps pendant laquelle l’assureur se substituera au payeur

de primes compense le fait que la probabilité de payer la rente soit plus élevée pour

l’assureur

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97 101105109

30

La troisième phase est discutable du fait de la robustesse de la table de mortalité dans les

extrêmes : l’échantillon analysé est-il assez important pour obtenir un tarif réellement adapté

au risque de la personne. Nous analyserons plus loin quelques pistes pour remédier à la petite

taille de l’échantillon qui a permis de construire la table dans les âges élevés.

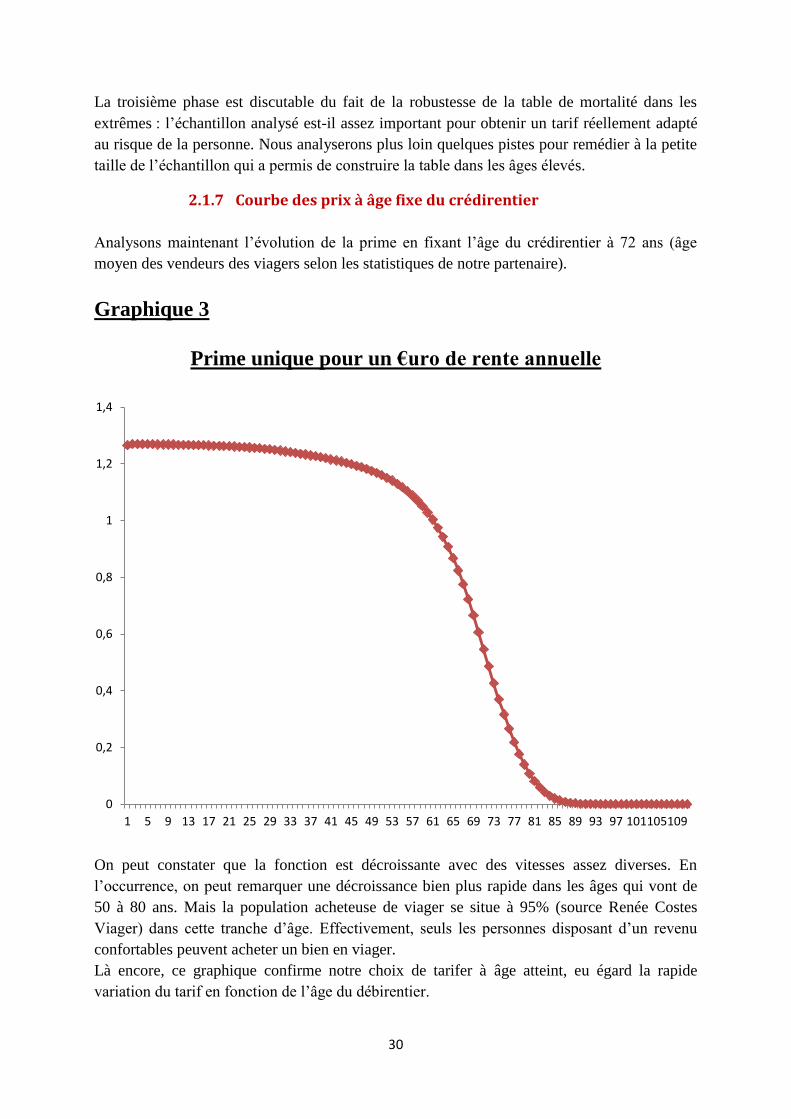

2.1.7 Courbe des prix à âge fixe du crédirentier

Analysons maintenant l’évolution de la prime en fixant l’âge du crédirentier à 72 ans (âge

moyen des vendeurs des viagers selon les statistiques de notre partenaire).

Graphique 3

Prime unique pour un €uro de rente annuelle

On peut constater que la fonction est décroissante avec des vitesses assez diverses. En

l’occurrence, on peut remarquer une décroissance bien plus rapide dans les âges qui vont de

50 à 80 ans. Mais la population acheteuse de viager se situe à 95% (source Renée Costes

Viager) dans cette tranche d’âge. Effectivement, seuls les personnes disposant d’un revenu

confortables peuvent acheter un bien en viager.

Là encore, ce graphique confirme notre choix de tarifer à âge atteint, eu égard la rapide

variation du tarif en fonction de l’âge du débirentier.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97 101105109

31

2.2 Assurance en cas de décès du débirentier

2.2.1 Modèle retenu

Dans cette partie nous nous baserons sur un modèle qui ne prend pas en compte la

revalorisation de la rente. Nous supposerons donc cette dernière constante au cours du temps.

2.2.2 Tarification en prime unique

Contrairement à ce qu’on aurait pu penser, l’assurance en cas de décès du débirentier n’est

pas une simple assurance emprunteur.

En effet, ici l’indemnisation de l’assureur n’intervient qu’en cas de décès du débirentier et de

survie du crédirentier. Il est donc nécessaire de prendre en compte ces deux variables dans la

tarification. De plus, la garantie ne porte pas sur un capital et des intérêts mais sur une rente

viagère.

x : âge de l’acheteur à la souscription

y : âge du vendeur à la souscription

E[y] : Espérance de vie du vendeur (en années)

R : le montant de la rente annuelle

i : taux technique du tarif

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝑙𝑦+𝑘

𝑙𝑦

1

(1 + 𝑖)𝑘

𝜔−𝑦

𝑘=0

ä𝑦+𝑘

Ce qui donne le résultat suivant :

𝑃 = 𝑅 ∑ 𝑝𝑥 ×𝑘 𝑞𝑥+𝑘 × 𝑝𝑦𝑘

1

(1 + 𝑖)𝑘

𝜔−𝑦

𝑘=0

ä𝑦+𝑘

Formule que l’on peut résumer en :

Somme de Probabilité pour l’acheteur de mourir année n

×

probabilité de survie du vendeur année n

×

capital sous risque à l’année n

32

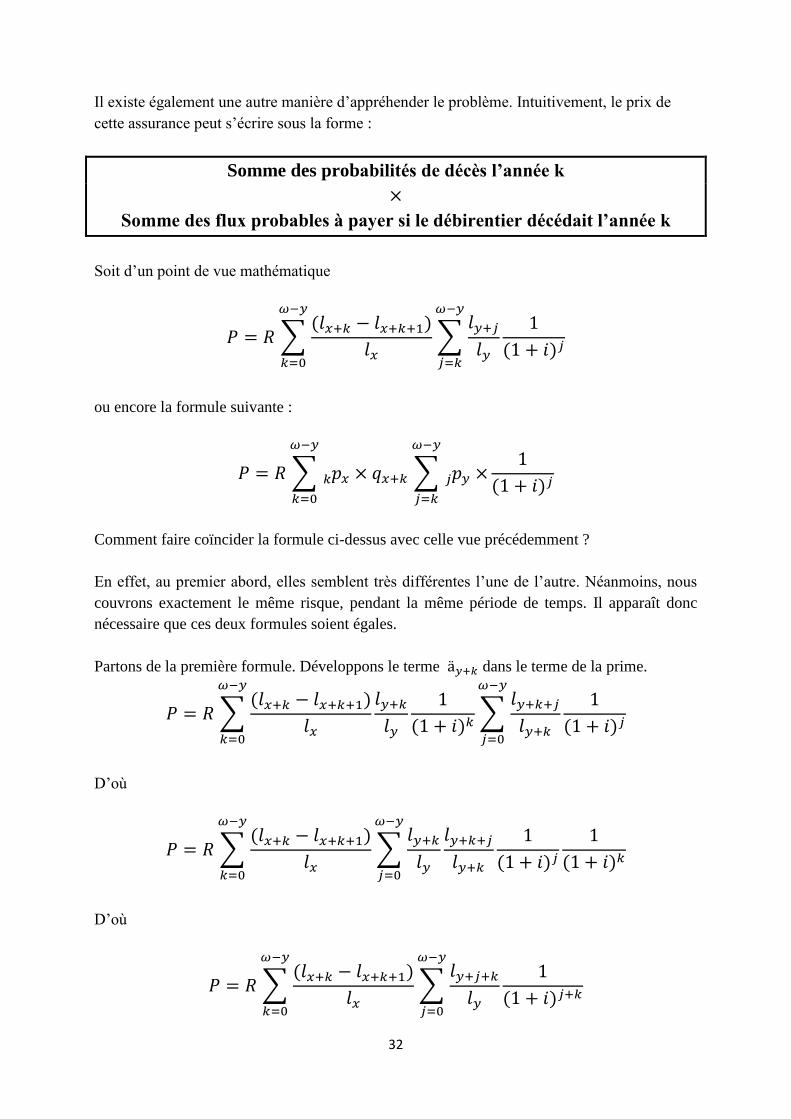

Il existe également une autre manière d’appréhender le problème. Intuitivement, le prix de

cette assurance peut s’écrire sous la forme :

Somme des probabilités de décès l’année k

×

Somme des flux probables à payer si le débirentier décédait l’année k

Soit d’un point de vue mathématique

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥∑

𝑙𝑦+𝑗

𝑙𝑦

𝜔−𝑦

𝑗=𝑘

𝜔−𝑦

𝑘=0

1

(1 + 𝑖)𝑗

ou encore la formule suivante :

𝑃 = 𝑅 ∑ 𝑝𝑥 ×𝑘 𝑞𝑥+𝑘 ∑ 𝑝𝑦 ×𝑗

𝜔−𝑦

𝑗=𝑘

𝜔−𝑦

𝑘=0

1

(1 + 𝑖)𝑗

Comment faire coïncider la formule ci-dessus avec celle vue précédemment ?

En effet, au premier abord, elles semblent très différentes l’une de l’autre. Néanmoins, nous

couvrons exactement le même risque, pendant la même période de temps. Il apparaît donc

nécessaire que ces deux formules soient égales.

Partons de la première formule. Développons le terme ä𝑦+𝑘 dans le terme de la prime.

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝑙𝑦+𝑘

𝑙𝑦

1

(1 + 𝑖)𝑘

𝜔−𝑦

𝑘=0

∑𝑙𝑦+𝑘+𝑗

𝑙𝑦+𝑘

1

(1 + 𝑖)𝑗

𝜔−𝑦

𝑗=0

D’où

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝜔−𝑦

𝑘=0

∑𝑙𝑦+𝑘

𝑙𝑦

𝑙𝑦+𝑘+𝑗

𝑙𝑦+𝑘

1

(1 + 𝑖)𝑗

1

(1 + 𝑖)𝑘

𝜔−𝑦

𝑗=0

D’où

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝜔−𝑦

𝑘=0

∑𝑙𝑦+𝑗+𝑘

𝑙𝑦

1

(1 + 𝑖)𝑗+𝑘

𝜔−𝑦

𝑗=0

33

En posant s = j + k dans la deuxième somme, il vient

𝑃 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝜔−𝑦

𝑘=0

∑𝑙𝑦+𝑠

𝑙𝑦

1

(1 + 𝑖)𝑠

𝜔−𝑦

𝑠=𝑘

Ou encore

𝑃 = 𝑅 ∑ 𝑝𝑥 ×𝑘 𝑞𝑥+𝑘 ∑ 𝑝𝑦 ×𝑠

𝜔−𝑦

𝑠=𝑘

𝜔−𝑦

𝑘=0

1

(1 + 𝑖)𝑠

On retombe bien sur la deuxième formule qui a été trouvé intuitivement.

2.2.3 Tarification en prime périodique

Dans le cadre du processus de souscription du contrat, le courtier partenaire a souhaité

donner la possibilité au client de payer une prime périodique annuelle afin de lisser le montant

de l’assurance. Ceci obéit à une logique commerciale : il est plus simple de payer un montant

conséquent en plus fois que de tout payer d’un coup.

Nous divisons donc la prime par un facteur d’annuités viagères.

On obtient ainsi la formule suivante :

𝑃𝑣𝑖𝑎𝑔è𝑟𝑒 =𝑅 ∑ 𝑝𝑥 ×𝑘

𝑞𝑥+𝑘 × 𝑝𝑦𝑘 1

(1 + 𝑖)𝑘𝜔−𝑦𝑘=0 ä𝑦+𝑘

ä𝑥

On obtient un résultat similaire avec la formule intuitée précédemment :

𝑃𝑣𝑖𝑎𝑔è𝑟𝑒 =𝑅 ∑ 𝑝𝑥 ×𝑘

𝑞𝑥+𝑘 ∑ 𝑝𝑦 ×𝑗 𝜔−𝑦

𝑗=𝑘𝜔−𝑦𝑘=0

1(1 + 𝑖)𝑗

ä𝑥

34

2.2.4 Matrice tarifaire

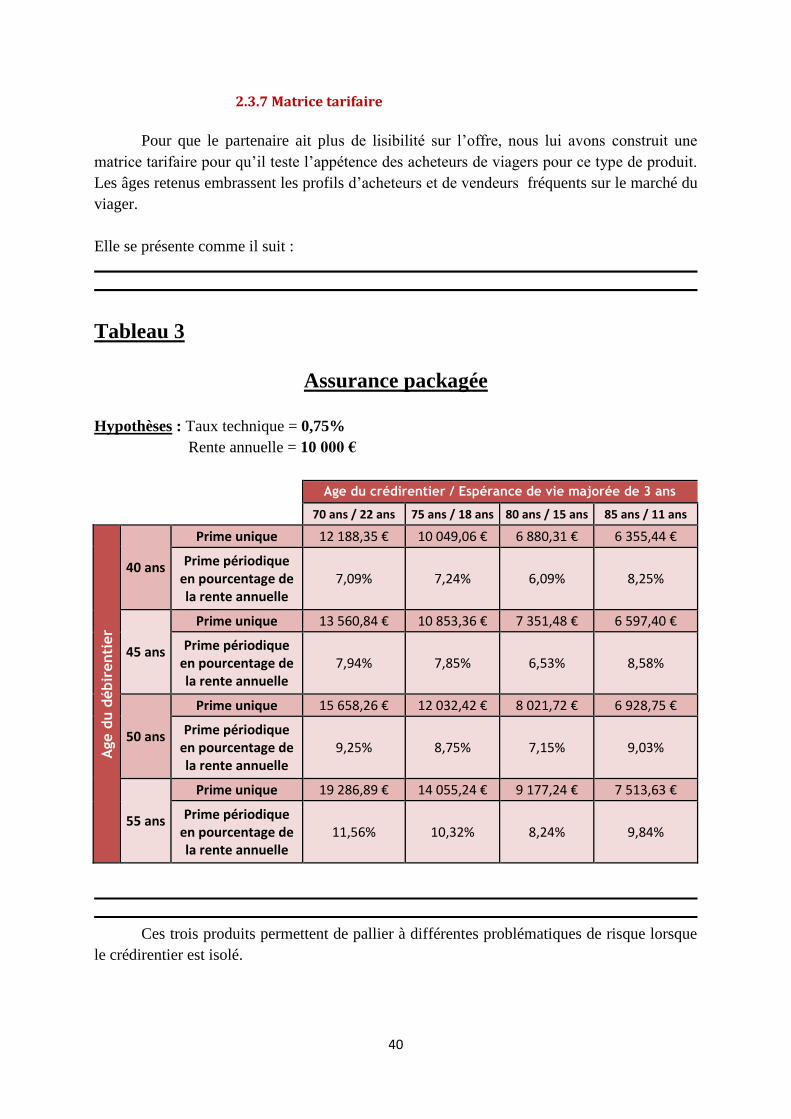

Pour que le partenaire ait plus de lisibilité sur l’offre, nous lui avons construit une matrice

tarifaire pour qu’il teste l’appétence des acheteurs de viagers pour ce type de produit. Les âge

retenus embrassent tous les profils d’acheteurs et de vendeurs de viager sur le marché.

Elle se présente comme il suit :

Tableau 2

Assurance en cas de décès du débirentier

Hypothèses : Taux technique = 0,75%

Rente annuelle = 10 000 €

Age du crédirentier

70 ans 75 ans 80 ans 85 ans

Age d

u d

ébir

enti

er

40 ans

Prime unique 4 164,69 € 2 456,84 € 1 375,66 € 731,27 €

Prime viagère en pourcentage de la

rente annuelle 1,17% 0,69% 0,39% 0,21%

45 ans

Prime unique 6 152,47 € 3 586,84 € 1 995,50 € 1 058,69 €

Prime viagère en pourcentage de la

rente annuelle 1,89% 1,10% 0,61% 0,33%

50 ans

Prime unique 9 317,31 € 5 307,69 € 2 900,94 € 1 516,05 €

Prime viagère en pourcentage de la

rente annuelle 3,19% 1,82% 0,99% 0,52%

55 ans

Prime unique 14 895,86 € 8 324,08 € 4 474,65 € 2 319,82 €

Prime viagère en pourcentage de la

rente annuelle 5,76% 3,22% 1,73% 0,90%

De même que pour l’offre d’assurance en cas de dépassement de l’espérance de vie, le

tarif de l’offre est très sensible à l’âge atteint à la souscription, tant au niveau du vendeur que

de l’acheteur. Il a donc été exclu une tarification par tranches d’âge qui aurait induit un risque

très important de dérive des résultats.

35

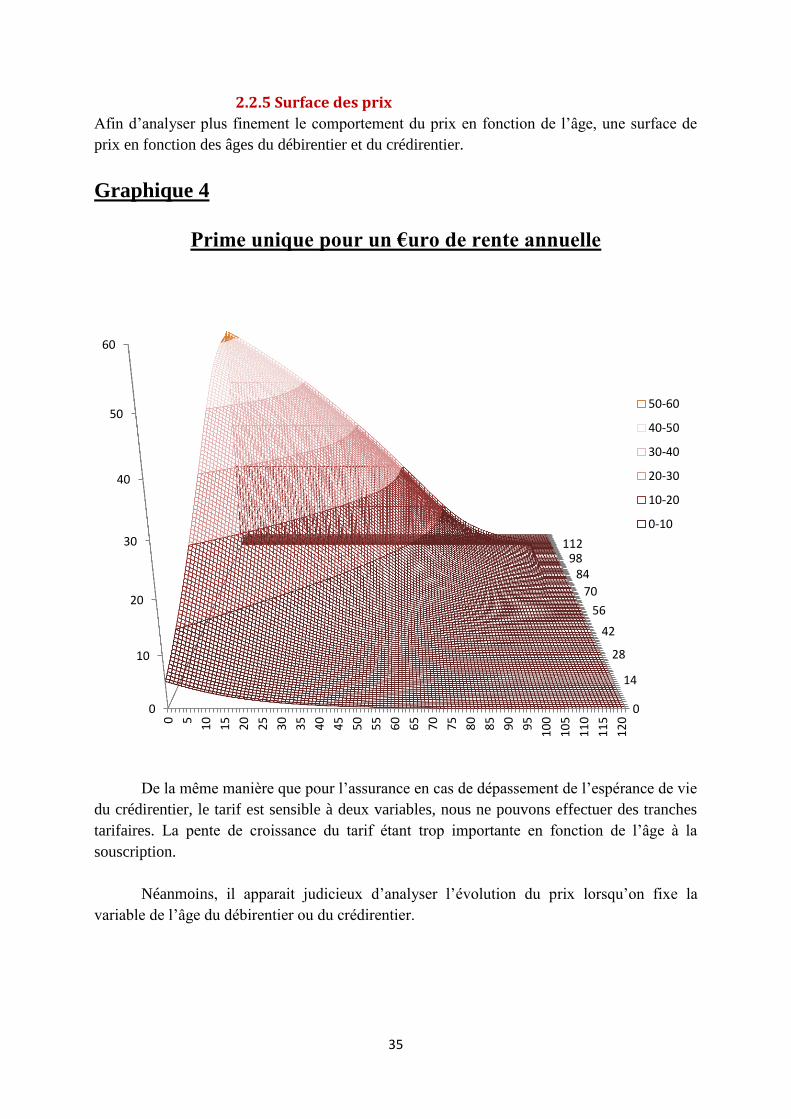

2.2.5 Surface des prix

Afin d’analyser plus finement le comportement du prix en fonction de l’âge, une surface de

prix en fonction des âges du débirentier et du crédirentier.

Graphique 4

Prime unique pour un €uro de rente annuelle

De la même manière que pour l’assurance en cas de dépassement de l’espérance de vie

du crédirentier, le tarif est sensible à deux variables, nous ne pouvons effectuer des tranches

tarifaires. La pente de croissance du tarif étant trop importante en fonction de l’âge à la

souscription.

Néanmoins, il apparait judicieux d’analyser l’évolution du prix lorsqu’on fixe la

variable de l’âge du débirentier ou du crédirentier.

0

14

28

42

56

70

8498

112

0

10

20

30

40

50

60

0 5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

10

5

11

0

11

5

12

0

50-60

40-50

30-40

20-30

10-20

0-10

36

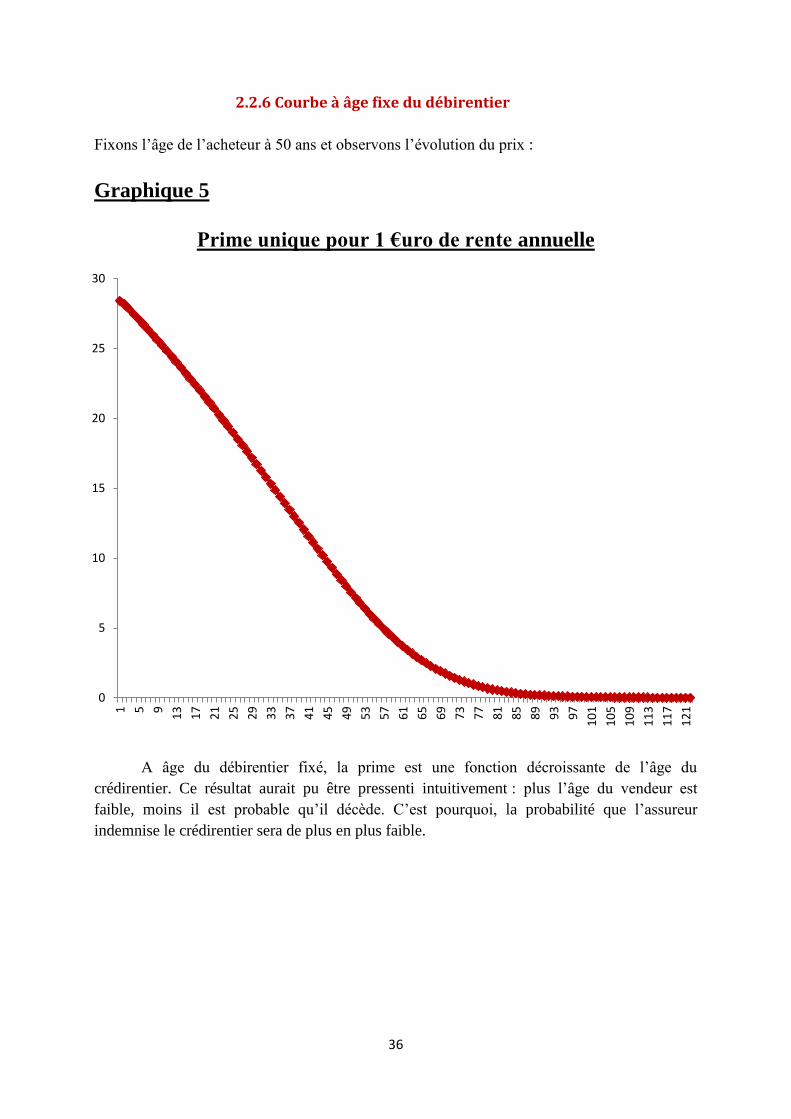

2.2.6 Courbe à âge fixe du débirentier

Fixons l’âge de l’acheteur à 50 ans et observons l’évolution du prix :

Graphique 5

Prime unique pour 1 €uro de rente annuelle

A âge du débirentier fixé, la prime est une fonction décroissante de l’âge du

crédirentier. Ce résultat aurait pu être pressenti intuitivement : plus l’âge du vendeur est

faible, moins il est probable qu’il décède. C’est pourquoi, la probabilité que l’assureur

indemnise le crédirentier sera de plus en plus faible.

0

5

10

15

20

25

30

1 5 9

13

17

21

25

29

33

37

41

45

49

53

57

61

65

69

73

77

81

85

89

93

97

10

1

10

5

10

9

11

3

11

7

12

1

37

2.2.7 Courbe à âge fixe du crédirentier

Attachons nous maintenant à modéliser l’évolution du prix en fixant l’âge du crédirentier à 72

ans.

On obtient le graphique suivant :

Graphique 6

Prime unique pour 1 €uro de rente annuelle

A âge du crédirentier fixé, la prime est donc une fonction croissante de l’âge du

vendeur. Ce qui obéit à la même logique qu’une assurance emprunteur, dont le montant croit

avec l’âge de l’acheteur. La probabilité de décéder augmentant avec l’âge pour ce dernier.

0

2

4

6

8

10

12

14

16

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97 101105109

38

2.3 Assurance packagée

2.3.1 Modèle retenu

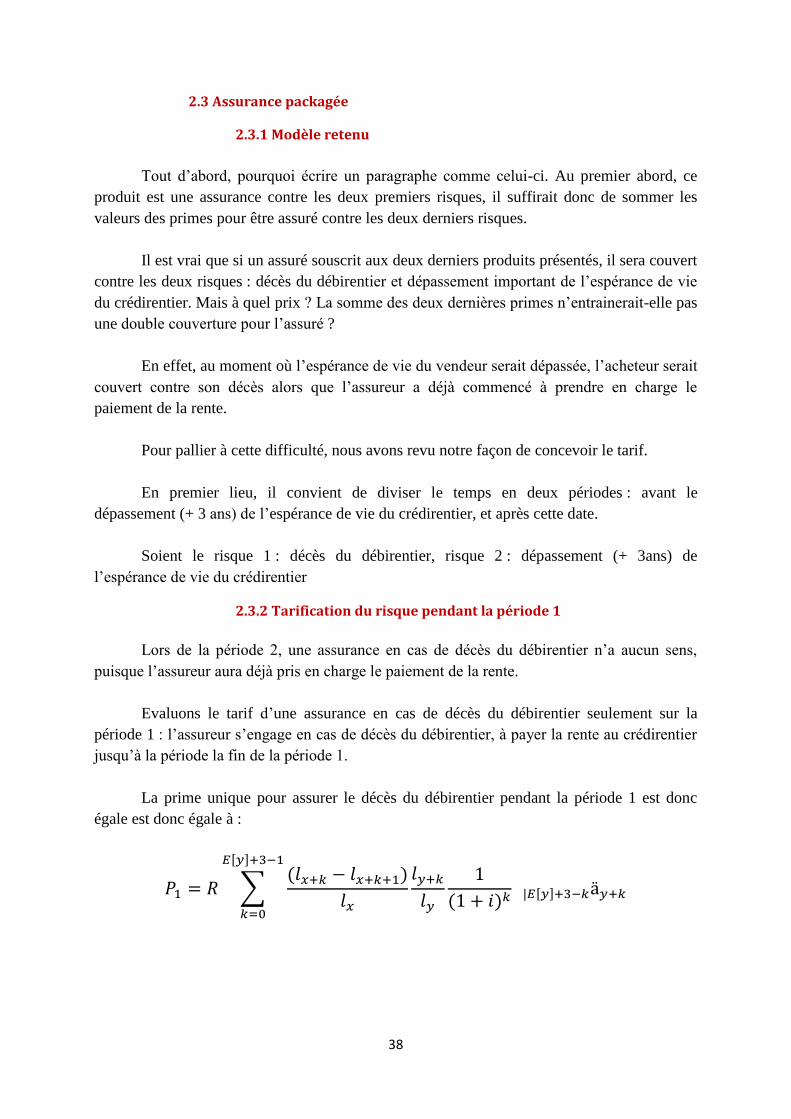

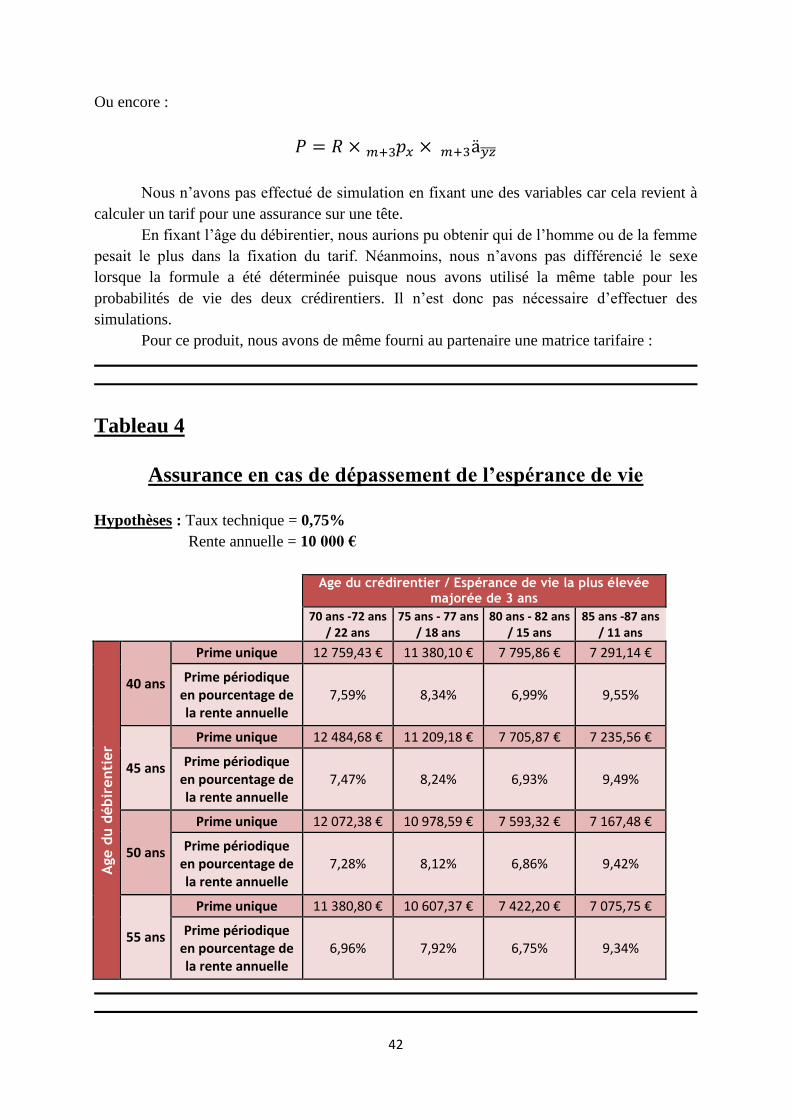

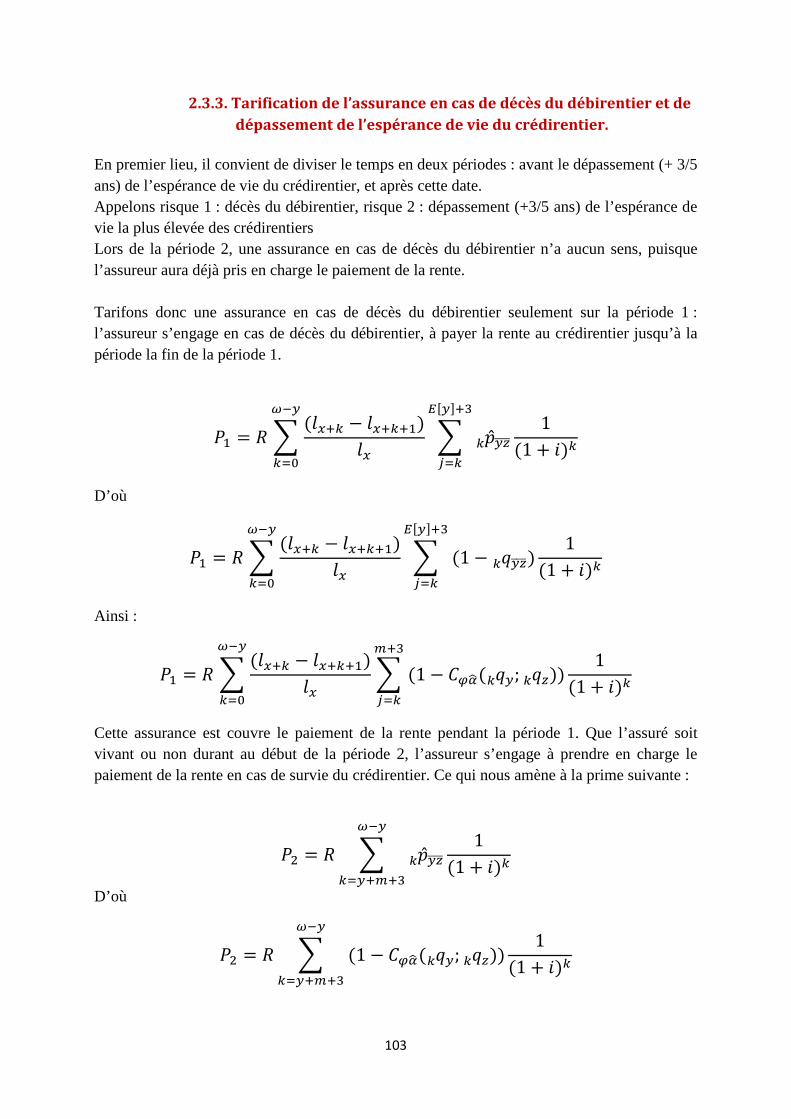

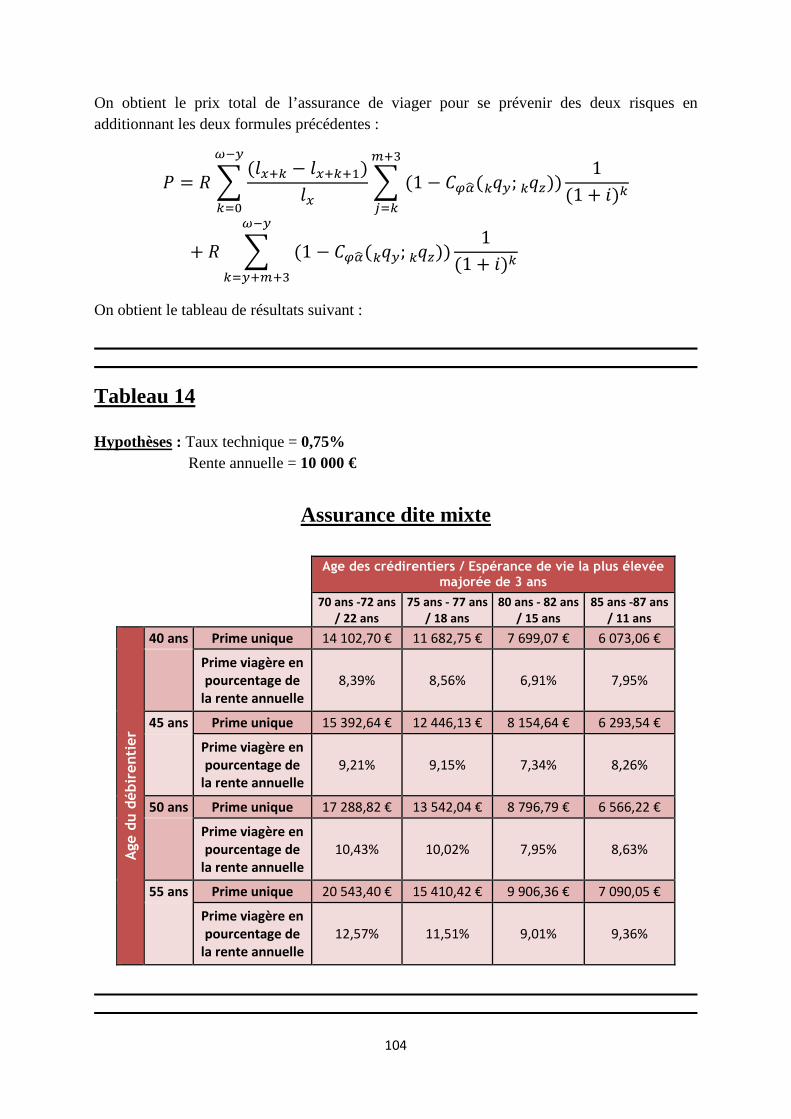

Tout d’abord, pourquoi écrire un paragraphe comme celui-ci. Au premier abord, ce

produit est une assurance contre les deux premiers risques, il suffirait donc de sommer les

valeurs des primes pour être assuré contre les deux derniers risques.

Il est vrai que si un assuré souscrit aux deux derniers produits présentés, il sera couvert

contre les deux risques : décès du débirentier et dépassement important de l’espérance de vie

du crédirentier. Mais à quel prix ? La somme des deux dernières primes n’entrainerait-elle pas

une double couverture pour l’assuré ?

En effet, au moment où l’espérance de vie du vendeur serait dépassée, l’acheteur serait

couvert contre son décès alors que l’assureur a déjà commencé à prendre en charge le

paiement de la rente.

Pour pallier à cette difficulté, nous avons revu notre façon de concevoir le tarif.

En premier lieu, il convient de diviser le temps en deux périodes : avant le

dépassement (+ 3 ans) de l’espérance de vie du crédirentier, et après cette date.

Soient le risque 1 : décès du débirentier, risque 2 : dépassement (+ 3ans) de

l’espérance de vie du crédirentier

2.3.2 Tarification du risque pendant la période 1

Lors de la période 2, une assurance en cas de décès du débirentier n’a aucun sens,

puisque l’assureur aura déjà pris en charge le paiement de la rente.

Evaluons le tarif d’une assurance en cas de décès du débirentier seulement sur la

période 1 : l’assureur s’engage en cas de décès du débirentier, à payer la rente au crédirentier

jusqu’à la période la fin de la période 1.

La prime unique pour assurer le décès du débirentier pendant la période 1 est donc

égale est donc égale à :

𝑃1 = 𝑅 ∑(𝑙𝑥+𝑘 − 𝑙𝑥+𝑘+1)

𝑙𝑥

𝑙𝑦+𝑘

𝑙𝑦

1

(1 + 𝑖)𝑘

𝐸[𝑦]+3−1

𝑘=0

|𝐸[𝑦]+3−𝑘ä𝑦+𝑘

39

Ce qui s’écrit encore

𝑃1 = 𝑅 ∑ 𝑝𝑥 ×𝑘 𝑞𝑥+𝑘 × 𝑝𝑦𝑘

1

(1 + 𝑖)𝑘

𝐸[𝑦]+3−1

𝑘=0

|𝐸[𝑦]+3−𝑘ä𝑦+𝑘

2.3.4 Tarification du risque pendant la période 2

La prime ci-dessus couvre le risque pendant la période 1. Que l’assuré soit vivant ou