MARKETBEAT INVESTISSEMENT FRANCE - cushmanwakefield.com/media/reports/france... · « Marché St...

12

MARKETBEAT INVESTISSEMENT FRANCE 1er Trimestre 2018 2018 = 2017 : copie conforme ?

Transcript of MARKETBEAT INVESTISSEMENT FRANCE - cushmanwakefield.com/media/reports/france... · « Marché St...

MARKETBEAT

INVESTISSEMENT

FRANCE1er Trimestre 2018

2018 = 2017 : copie conforme ?

SOMMAIRE

01 Contexte économique 2

02 Investissement en France 3

03 Répartition géographique 4

04 Bureaux Ile-de-France 5

05 Commerces 7

06 Logistique 8

07 Investisseurs 9

08 Définitions 10

2Cushman & Wakefield | MarketBeat Investissement France T1 2018

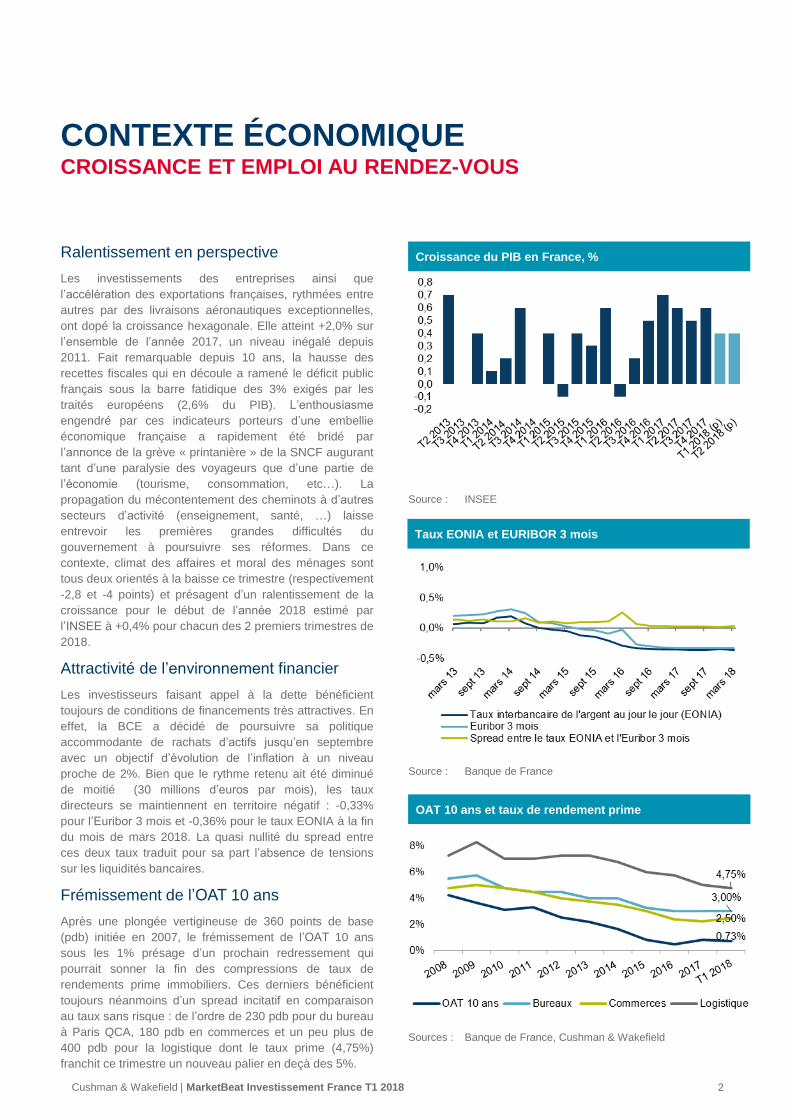

CONTEXTE ÉCONOMIQUECROISSANCE ET EMPLOI AU RENDEZ-VOUS

Croissance du PIB en France, %

Source : INSEE

Taux EONIA et EURIBOR 3 mois

Source : Banque de France

OAT 10 ans et taux de rendement prime

Sources : Banque de France, Cushman & Wakefield

Ralentissement en perspective

Les investissements des entreprises ainsi que

l’accélération des exportations françaises, rythmées entre

autres par des livraisons aéronautiques exceptionnelles,

ont dopé la croissance hexagonale. Elle atteint +2,0% sur

l’ensemble de l’année 2017, un niveau inégalé depuis

2011. Fait remarquable depuis 10 ans, la hausse des

recettes fiscales qui en découle a ramené le déficit public

français sous la barre fatidique des 3% exigés par les

traités européens (2,6% du PIB). L’enthousiasme

engendré par ces indicateurs porteurs d’une embellie

économique française a rapidement été bridé par

l’annonce de la grève « printanière » de la SNCF augurant

tant d’une paralysie des voyageurs que d’une partie de

l’économie (tourisme, consommation, etc…). La

propagation du mécontentement des cheminots à d’autres

secteurs d’activité (enseignement, santé, …) laisse

entrevoir les premières grandes difficultés du

gouvernement à poursuivre ses réformes. Dans ce

contexte, climat des affaires et moral des ménages sont

tous deux orientés à la baisse ce trimestre (respectivement

-2,8 et -4 points) et présagent d’un ralentissement de la

croissance pour le début de l’année 2018 estimé par

l’INSEE à +0,4% pour chacun des 2 premiers trimestres de

2018.

Attractivité de l’environnement financier

Les investisseurs faisant appel à la dette bénéficient

toujours de conditions de financements très attractives. En

effet, la BCE a décidé de poursuivre sa politique

accommodante de rachats d’actifs jusqu’en septembre

avec un objectif d’évolution de l’inflation à un niveau

proche de 2%. Bien que le rythme retenu ait été diminué

de moitié (30 millions d’euros par mois), les taux

directeurs se maintiennent en territoire négatif : -0,33%

pour l’Euribor 3 mois et -0,36% pour le taux EONIA à la fin

du mois de mars 2018. La quasi nullité du spread entre

ces deux taux traduit pour sa part l’absence de tensions

sur les liquidités bancaires.

Frémissement de l’OAT 10 ans

Après une plongée vertigineuse de 360 points de base

(pdb) initiée en 2007, le frémissement de l’OAT 10 ans

sous les 1% présage d’un prochain redressement qui

pourrait sonner la fin des compressions de taux de

rendements prime immobiliers. Ces derniers bénéficient

toujours néanmoins d’un spread incitatif en comparaison

au taux sans risque : de l’ordre de 230 pdb pour du bureau

à Paris QCA, 180 pdb en commerces et un peu plus de

400 pdb pour la logistique dont le taux prime (4,75%)

franchit ce trimestre un nouveau palier en deçà des 5%.

3Cushman & Wakefield | MarketBeat Investissement France T1 2018

INVESTISSEMENT EN FRANCE2018 : ANNÉE CLONE DE 2017 ?

Volume d’investissement en France, en milliards d’euros

Source : Cushman & Wakefield

Volume d’investissement par tranche de montant,

en milliards d’euros

Source : Cushman & Wakefield

Dans les traces de 2017 !

Depuis 2015, le marché de l’investissement en immobilier

d’entreprise s’est stabilisé au-delà de 25 milliards d’euros

et a même approché 28 milliards d’euros en 2017. Avec

3,9 milliards d’euros investis, sur l’ensemble du 1er

trimestre 2018, l’année en cours semble d’ores et déjà

s’inscrire dans la continuité des 3 dernières années. Le

montant unitaire moyen des transactions réalisées depuis

le début de l’année 2018, atteint un niveau exceptionnel

pour un premier trimestre de 30,6 millions d’euros, soit une

hausse de 20% d’une année sur l’autre.

Grandes transactions à l’honneur !

L’année 2018 marque ainsi sa différence par une baisse

de 16% du nombre de cessions-acquisitions témoignant

d’un début d’année très actif sur les montants unitaires

supérieurs à 100 millions d’euros. Ces derniers au nombre

de 12 représentent déjà plus de la moitié des montants

engagés depuis janvier. A l’exception de 2 transactions de

commerces : achat du centre commercial « Grand

Vitrolles » par CARMILA et d’un portefeuille de 4 grandes

surfaces en Première Couronne par NOVAXIA, les

investisseurs ont largement plébiscité les grands actifs de

bureaux en Ile-de-France. Ainsi, les 2 principales

transactions du trimestre d’un volume supérieur à 300

millions d’euros sont : l’acquisition en sale & lease-back du

« Marché St Honoré » par CBRE GLOBAL INVESTORS

auprès de BNP BANQUE et l’achat de « Cœur Marais &

Fhive » par GENERALI REAL ESTATE auprès de

BLACKSTONE.

Portefeuilles industriels aux abonnés

absents

Alors que les volumes transactés en bureaux (3,1

milliards) et commerces (600 millions) flirtent avec leurs

niveaux du 1er trimestre 2017, celui des transactions

industrielles à peine 100 millions d’euros ne parvient pas à

décoller. Ce constat est davantage symptomatique d’une

raréfaction des portefeuilles disponibles à l’acquisition,

principale modalité d’arbitrage de cette typologie d’actif,

que d’un désintérêt des investisseurs pour cette classe

d’actif qui a culminé à 3,8 milliards d’euros l’an passé.

Volume d’investissement par typologie, en milliards

d’euros

Source : Cushman & Wakefield

4Cushman & Wakefield | MarketBeat Investissement France T1 2018

Portefeuilles en chute libre au profit des

régions

Malgré une baisse de 81% en 2017 à 74% au 1er trimestre

2018, le marché de l’investissement en France reste

centré sur la région capitale (2,6 milliards d’euros). Les

cessions d’actifs unitaires en régions ont, pour leur part,

généré un volume total de 950 millions d’euros investis à

parts quasi égales entre bureaux (48%) et commerces

(42%). Ce volume affiche d’ores et déjà une hausse de

13% par rapport au 1er trimestre 2017 (840 millions

d’euros), année record avec 4,2 milliards d’euros investis

en régions. Les compressions exceptionnelles des taux de

ces dernières années ont conduit les investisseurs à

diversifier leurs acquisitions en considérant avec toujours

beaucoup de sélectivité les potentialités des marchés

tertiaires en régions. A l’inverse, les cessions de

portefeuilles, marquent à nouveau le pas en concentrant à

peine 8% des volumes d’investissements réalisés au 1er

trimestre à comparer à 18% en 2017.

Accélération des volumes tertiaires et

baisse des taux !

La nouvelle région Auvergne-Rhône-Alpes conforte sa

place de leader du marché tertiaire régional avec un peu

plus de 185 millions d’euros investis au 1er trimestre 2018,

soit 39% du volume transacté en province. L’acquisition

majeure du trimestre est celle de « Docksite » à Lyon par

l’investisseur allemand REAL IS. Avec un volume

exceptionnel sur 3 mois de 129 millions d’euros, la région

PACA lui emboîte le pas avec 2 acquisitions majeures :

« Le Corail » à Marseille par AMUNDI et « Néo » à Nice

par KEYS AM. En comparaison à leurs moyennes

décennales annuelles, la majorité des régions affichent

une hausse du rythme de leurs volumes transactés. Avec

respectivement 68% et 42%, les régions PACA et Pays de

la Loire ont marqué les plus fortes progressions du

trimestre. Quelque soit la localisation, les investisseurs ont

largement plébiscité les Vefa bien localisées. Elles ont

ainsi concentré 41% des montants investis comme en

témoignent les acquisitions du « Vendôme » à Nantes par

LA FRANCAISE REM, de « Wooden Park » à Mérignac

par FONCIERE INEA et ou encore celle de GROUPAMA

IMMOBILIER à Toulouse Borderouge. Dans ce contexte,

les taux de rendement prime de Lille, Marseille et

Bordeaux ont acté des baisses respectives de 40 pdb

(4,50% au 1T 2018), 35 pdb (4,55%) et 8 pdb (5,10%). Le

différentiel taux se réduit donc entre ces marchés et ceux

de l’Ile-de-France (taux prime de 3% à 5,50% selon les

secteurs considérés).

REPARTITION GEOGRAPHIQUEREGIONS TOUJOURS EN VOGUE

Volume d’investissement en France par localisation et

part des portefeuilles, en milliards d’euros

Source : Cushman & Wakefield

Répartition des volumes d’investissements des bureaux

en Régions, en millions d’euros

Source : Cushman & Wakefield

Taux de rendement prime bureaux en Régions, %

Source : Cushman & Wakefield

31%

68%

30%

17%

32%

42%

21%

26%

Vol. 2018 en %

de la Moy.

5Cushman & Wakefield | MarketBeat Investissement France T1 2018

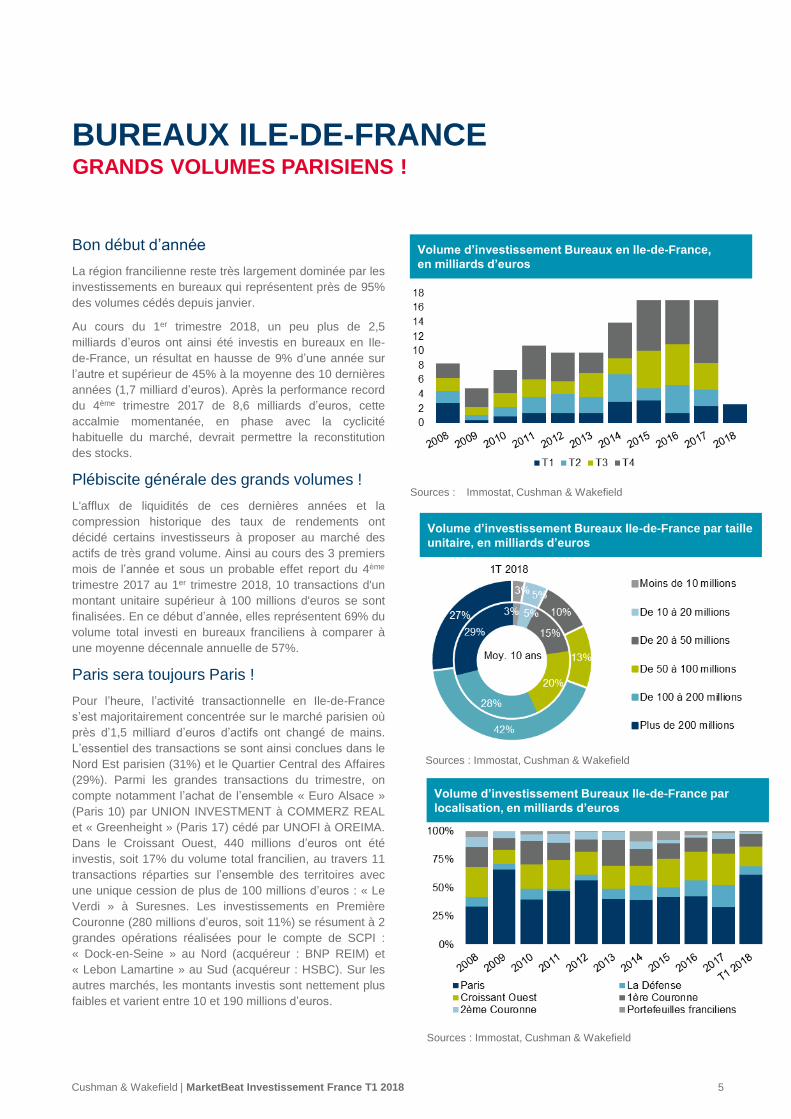

BUREAUX ILE-DE-FRANCEGRANDS VOLUMES PARISIENS !

Volume d’investissement Bureaux en Ile-de-France,

en milliards d’euros

Sources : Immostat, Cushman & Wakefield

Volume d’investissement Bureaux Ile-de-France par

localisation, en milliards d’euros

Sources : Immostat, Cushman & Wakefield

Bon début d’année

La région francilienne reste très largement dominée par les

investissements en bureaux qui représentent près de 95%

des volumes cédés depuis janvier.

Au cours du 1er trimestre 2018, un peu plus de 2,5

milliards d’euros ont ainsi été investis en bureaux en Ile-

de-France, un résultat en hausse de 9% d’une année sur

l’autre et supérieur de 45% à la moyenne des 10 dernières

années (1,7 milliard d’euros). Après la performance record

du 4ème trimestre 2017 de 8,6 milliards d’euros, cette

accalmie momentanée, en phase avec la cyclicité

habituelle du marché, devrait permettre la reconstitution

des stocks.

Plébiscite générale des grands volumes !

L'afflux de liquidités de ces dernières années et la

compression historique des taux de rendements ont

décidé certains investisseurs à proposer au marché des

actifs de très grand volume. Ainsi au cours des 3 premiers

mois de l’année et sous un probable effet report du 4ème

trimestre 2017 au 1er trimestre 2018, 10 transactions d'un

montant unitaire supérieur à 100 millions d'euros se sont

finalisées. En ce début d’année, elles représentent 69% du

volume total investi en bureaux franciliens à comparer à

une moyenne décennale annuelle de 57%.

Paris sera toujours Paris !

Pour l’heure, l’activité transactionnelle en Ile-de-France

s’est majoritairement concentrée sur le marché parisien où

près d’1,5 milliard d’euros d’actifs ont changé de mains.

L’essentiel des transactions se sont ainsi conclues dans le

Nord Est parisien (31%) et le Quartier Central des Affaires

(29%). Parmi les grandes transactions du trimestre, on

compte notamment l’achat de l’ensemble « Euro Alsace »

(Paris 10) par UNION INVESTMENT à COMMERZ REAL

et « Greenheight » (Paris 17) cédé par UNOFI à OREIMA.

Dans le Croissant Ouest, 440 millions d’euros ont été

investis, soit 17% du volume total francilien, au travers 11

transactions réparties sur l’ensemble des territoires avec

une unique cession de plus de 100 millions d’euros : « Le

Verdi » à Suresnes. Les investissements en Première

Couronne (280 millions d’euros, soit 11%) se résument à 2

grandes opérations réalisées pour le compte de SCPI :

« Dock-en-Seine » au Nord (acquéreur : BNP REIM) et

« Lebon Lamartine » au Sud (acquéreur : HSBC). Sur les

autres marchés, les montants investis sont nettement plus

faibles et varient entre 10 et 190 millions d’euros.

Volume d’investissement Bureaux Ile-de-France par taille

unitaire, en milliards d’euros

Sources : Immostat, Cushman & Wakefield

6Cushman & Wakefield | MarketBeat Investissement France T1 2018

BUREAUX ILE-DE-FRANCEA QUAND UN REBOND DES TAUX ?

Volume d’investissement Bureaux* Ile-de-France par type

Source : Cushman & Wakefield

* Actifs tertiaires d’un montant supérieur à 20 millions d’euros

Toujours plus de « Core + / Value-added »

Depuis 2014, l’afflux de liquidités et la proposition d’actifs

« Core » de grand gabarit aux prix par m² structurellement

élevés ont mécaniquement entretenu la poche de cette

typologie d’investissement. Elle concentre ainsi, pour la

troisième année consécutive, plus de la moitié des

volumes investis en bureaux de plus de 20 millions d’euros

: 62% au 1er trimestre 2018. L’intérêt croissant des

investisseurs pour des opportunités de type « Core + » ou

« Value-added » sur les marchés les plus tendus se

mesure donc davantage à l’évolution du nombre de ces

acquisitions : en hausse d’une dizaine de transactions

entre la période 2015-2016 et l’année 2017. Les levées de

fonds tant en France qu’en Europe se réalisent d’ailleurs

essentiellement sur des stratégies « Value-added »,

confirmées par une démultiplication des offres reçues sur

les marketing réalisés en 2nde moitié de l’année 2017 (20

offres indicatives pour ce type de produit proposé sur le

marché). A l’inverse, le segment « Core » sur les volumes

les plus importants se réduit aujourd’hui à un nombre

restreint d’acteurs tant français qu’étrangers.

Des taux au coude-à-coude

En écho aux nouvelles transactions de références « Cœur

Marais & Fhive » et « Dock-en-Seine », l’effet de

resserrement des taux de rendements prime en proche

périphérie parisienne et au sein même de la capitale, s’est

de nouveau accentué ce trimestre.

En dépit d’un environnement économique et locatif,

favorable au marché des bureaux en Ile-de-France, la

vigilance reste de mise sur une possible remontée des

taux. En effet, les acquéreurs d’hier ne présagent pas des

acquéreurs de demain et toute réduction même

momentané du débit de liquidités sur le marché français

pourrait mettre un terme à l’escalade des prix de ces

dernières années.

Sans alourdir la taxation de l’immobilier, la transformation

de l’ISF en IFI qui donne dorénavant un avantage

concurrentiel aux autres classes d’actifs exclues de cette

assiette d’imposition, pourrait limiter la collecte des SCPI

et OPCI « grand public », principaux acteurs de l’année

2017. Attention à une remontée des taux qui pourrait

s’avérer aussi soudaine que la compression s’est, pour sa

part, montrée lente et progressive.

Taux de rendement prime bureaux en Ile-de-France

Source : Cushman & Wakefield

7Cushman & Wakefield | MarketBeat Investissement France T1 2018

1er trimestre honorable

Contre toute attente, et malgré une tendance annuelle

baissière sur les 4 dernières années, le 1er trimestre 2018

a fait preuve d’un dynamisme certain sur le marché de

l’investissement de commerces. Avec près de 630 millions

d’euros transactés, le volume d’investissement dépasse

d’un tiers les performances enregistrées sur la même

période l’an passé (480 millions d’euros) et renoue avec la

tendance relevée en 2013. Deux transactions d’un

montant supérieur à 100 millions d’euros ont contribué à

ce résultat ; elles concernent pour une part la cession du

centre commercial « Grand Vitrolles » par KLEPIERRE à

CARMILA conjointement à un actif espagnol pour un

montant global de 212 millions d’euros; d’autre part, un

portefeuille de 4 magasins de centre-ville en région

parisienne acquis par NOVAXIA pour plus de 100 millions

d’euros. La part des portefeuilles a par ailleurs légèrement

augmenté pour se situer à 20% de la totalité des

opérations, niveau inégalé depuis 2014. Près d’une

dizaine d’opérations de plus de 20 millions d’euros ont été

recensées ce trimestre, soit une tranche de montants

largement majoritaire en volume.

16%

C’est la part des équipements commerciaux au 1er

trimestre 2018 dans l’ensemble de l’activité

transactionnelle en immobilier d’entreprise, positionnant ce

compartiment dans la constante lignée de ces 2 dernières

années (respectivement 17% et 15%). Ce ratio tranche à

nouveau avec la moyenne de 20 % relevée entre 2009 et

2017.

Les transactions du 1er trimestre ont été dominées par des

opérations de centre-ville (42% du volume total) dont un

tiers en Ile-de-France, suivies des centres commerciaux

qui reprennent un peu de vigueur avec 4 transactions

totalisant 35% des montants investis. Hormis l’opération

précitée, il s’agit de rachat de parts de galeries de province

comme à LECLERC Schiltigheim et « Polygone Riviera » à

Cagnes-sur-Mer.

Fini la compression !

Les taux prime restent stables à un niveau historiquement

bas pour les centres commerciaux et retail parks de

dernière génération. Pour le centre-ville, quelques

ajustements à la hausse peuvent s’opérer sur certaines

artères de Paris et en province, avec des niveaux qui

restent, malgré tout, extrêmement faibles au regard des

références historiques.

COMMERCESUN BON TRIMESTRE MALGRE UN CONTEXTE DIFFICILE

Investissement en commerce, en milliards d’euros

Source : Cushman & Wakefield

Part du commerce dans les investissements en France,

en milliards d’euros

Source : Cushman & Wakefield

Taux de rendement prime, %

Source : Cushman & Wakefield

8Cushman & Wakefield | MarketBeat Investissement France T1 2018

Reprise de souffle

Après une accélération historique en 2017, le marché de

l’investissement en immobilier logistique démarre sur la

pointe des pieds, et totalise 110 millions d’euros au 1er

trimestre 2018. Un démarrage aussi faible, inédit depuis

2015, est loin de présager la performance au terme de

l’exercice. Les fondamentaux structurels et conjoncturels

qui ont présidé à l’ascension de cette classe d’actif depuis

3 ans restent en effet omniprésents : montée en puissance

du e-commerce, refonte de la supply-chain des acteurs de

la grande distribution.

Depuis 3 ans, la progression de la demande placée

conforte le sous-jacent locatif des cibles d’investissement

de demain. De grandes opérations en cours de closing

confirment l’attraction pour des plateformes neuves louées

à des leaders du e-commerce et de la grande distribution.

La bride du risque se desserre

La recherche de diversification à l’échelle paneuropéenne

se heurte à la rareté de plateformes logistiques core et

core+ sécurisées (bail ferme, locataire de 1er rang).

L’élargissement de la gamme des nouveaux entrants sur

le marché français attise une compétition déjà intense pour

les meilleurs actifs. En résulte une accélération des cycles

de rotation des patrimoines, mais aussi un desserrement

de la bride du risque, perceptible à travers plusieurs

acquisition de plateformes en blanc, levier de création de

valeur dans et hors de la dorsale. Pour autant, les

acquisitions phares du 1er trimestre 2018 ont concerné des

actifs 100% loués, comme la plateforme AUCHAN de

Garons (30 128), l’entrepôt ORCHESTRA de Saint-Aunès

(34 130) ou encore le site BMW de Strasbourg (67 000).

Taux de rendement prime : points de

compression

Au cœur d’intenses pressions baissières depuis 3 ans, les

taux de rendement prime logistique continuent leur percée

sur des planchers inédits. Cette descente reste néanmoins

réservée à une actifs d’exception situés au cœur de

marchés profonds comme l’Ile-de-France, Lyon ou

Marseille et en phase avec les stratégies d’implantation du

e-commerce et de la grande distribution. Les taux de

rendement prime d’entrepôts logistiques se positionnent à

4,75% en Île-de-France et à Lyon tandis que celui de

Marseille s’établit à 5,25%. La contraction de ces taux de

rendement prime a permis de délivrer une performance en

capital depuis plusieurs années et a compensé la

stagnation des loyers (hors indexation naturelle). Elle

laisse cependant ouverte la question de la croissance des

valeurs locatives.

LOGISTIQUEDÉPART SUR LA POINTE DES PIEDS

Montant investi en logistique en France,

en milliards d’euros

Sources : Cushman & Wakefield, Immostat pour l’Ile-de-France

Montant investi en logistique en France par localisation,

%

Taux de rendement prime logistique en France, %

Source : Cushman & Wakefield

Sources : Cushman & Wakefield, Immostat pour l’Ile-de-France

9Cushman & Wakefield | MarketBeat Investissement France T1 2018

INVESTISSEURSFONDS ÉTRANGERS A LA MANŒUVRE

Volume d’investissement en France par nationalité

d’acquéreur, en valeur

Source : Cushman & Wakefield

Volume d’investissement en France par nationalité

d’acquéreur, en valeur

Source : Cushman & Wakefield

Volume d’investissement en France par typologie

d’acquéreur, en valeurTrimestre de chassé croisé !

Avec 1,5 milliard d’euros investis, les fonds

d’investissement sont les grands acquéreurs de ce début

d’année. Ils représentent 38% des montants investis au 1er

trimestre 2018 à comparer à 29% en 2017. Ils précédent

les véhicules stars de l’année 2017 que sont les SCPI et

OPCI « grand public ». Leur part (19%) est en net recul

par rapport à l’année dernière (34%). Ce ralentissement à

l’acquisition des véhicules de la pierre papier succède à

une collecte nette de 2,4 milliards d’euros au 2nd semestre

2017, en baisse de 38% en 6 mois. Pour leur part, les

assureurs plutôt discrets en 2017 reviennent sur le devant

de la scène via deux transactions majeures à Paris :

« Cœur Marais & Fhive » par GENERALI et « Sixt’In » par

RSI. Leur part de marché ce trimestre (18%) rivalise avec

celle des OPCI/SCPI.

Investisseurs aux couleurs bleu blanc rouge

Supérieure de 10% à sa moyenne décennale, la part de

marché des investisseurs nationaux (72%) traduit leur

confiance dans les fondamentaux du marché immobilier

français qui bénéficie d’un dynamisme locatif sans

précédent et de perspectives économiques prometteuses.

A l’origine de 2 transactions d’un montant unitaire

supérieur à 100 millions d’euros, soit autant ce trimestre

que sur l’ensemble de l’année 2017, les investisseurs

Nord-Américains marquent leur grand retour à l’acquisition

sur le marché hexagonal. Côté Européens, forts de 250

millions investis en un trimestre, investisseurs Allemands

et Anglais devraient s’ils maintiennent cette cadence

d’acquisitions renouer avec leurs volumes de l’année 2017

(respectivement 1,4 et 1,2 milliard d’euros).

Source : Cushman & Wakefield

10Cushman & Wakefield | MarketBeat Investissement France T1 2018

Core : Actif bénéficiant d'une localisation géographique de premier plan et

assurant des rendements locatifs sûrs en raison de la qualité des locataires,

de la durée des baux, du faible taux de vacance et d’une faible rotation

locative.

Core + : Actif pour lequel un investisseur accepte un rendement un peu

moins sécurisé en échange d’une hausse potentielle de la valeur de leur

immeuble. Bien situés et de bonne qualité, les actifs concernés peuvent faire

l’objet de travaux de rénovation ou d’un travail d’asset management pour

améliorer leur taux d’occupation.

Taux EONIA (Euro Over Night Index Average) : Taux de rémunération des

dépôts interbancaires au jour le jour du marché monétaire européen.

EURIBOR : Euro Interbank Offered Rate - Taux du marché monétaire

européen. Il est égal à la moyenne des taux offerts sur le marché bancaire

européen pour une échéance déterminée. Il correspond à la cotation

fournie quotidiennement par un échantillon de 57 établissements bancaires

européens.

LTV (Loan to value) : Ratio d’endettement (montant du financement sur la

valeur totale de l’actif).

OAT 10 ans : Obligations Assimilables du Trésor - Fonds constituant le

support de l'endettement à long terme de l'Etat dont la maturité est de 10

ans

Opportuniste : stratégie d’investissement qui vise à déceler et à

capitaliser sur des opportunités et des tendances de placements

émergents avant qu’elles ne soient pleinement reconnues par le marché.

Taux de rendement prime : Ratio entre les loyers hors charges et le prix

d'acquisition AEM de l'actif. Rentabilité la plus basse observée au cours

d'une période donnée, après élimination des valeurs aberrantes

(occurrences inférieures à deux).

Value-added : actifs immobiliers pour lesquels l’acquisition est faite dans

le but de de créer ou de recréer de la valeur grâce à une gestion

dynamique.

Volume d’investissement : acquisitions d’actifs immobiliers banalisés –

Bureaux, Commerces, Entrepôts, locaux d’activité - réalisées par des

acteurs agissant comme « investisseur immobilier » c’est-à-dire en vue de

retirer de la détention du bien acquis un rendement financier, sous la forme

d’un revenu locatif et/ou d’une plus-value à la revente

DEFINITIONS

Disclaimer

Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien

que les données aient été vérifiées de façon rigoureuse, la responsabilité de Cushman & Wakefield ne saurait être engagée en aucune

manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle,

du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de Cushman & Wakefield. En tout état

de cause, toute référence, reproduction ou diffusion devra en mentionner la source.

©2018 Cushman&Wakefield, Inc. Tous droits réservés

Magali Marton

Head of Research - France

+33 (0)1 86 46 10 95

AUTEURS

Antoine Derville

Président

+33 (0)1 53 76 92 91

CONTACTS

Nils Vinck

Head of Capital Markets

+33 (0)1 86 46 10 19

Cécile Finet

Chargée d’Etudes

+33 (0)1 86 46 10 13

Pierre d’Alençon

Chargé d’études

+33 (0)1 86 46 10 93

pierre.dalenç[email protected]

Typhaine Gaillard

Chargée d’Etudes Senior

+33 (0)1 86 46 10 94