MANAGEMENT ECONOMIQUE DE L’ENTREPRISE …cnam.toulouse.free.fr/cnam/19400-eco_2004.pdf · ¾...

63

CNAM – COURS 19400 – B1 MANAGEMENT ECONOMIQUE DE L’ENTREPRISE POUR L’INGENIEUR A.D. 2004-2005 Enseignant : BROTSCHI Jean-Jacques Rédacteur : LE GALLO Cédric

Transcript of MANAGEMENT ECONOMIQUE DE L’ENTREPRISE …cnam.toulouse.free.fr/cnam/19400-eco_2004.pdf · ¾...

CNAM – COURS 19400 – B1

MANAGEMENT ECONOMIQUE DE L’ENTREPRISE POUR L’INGENIEUR

A.D. 2004-2005

Enseignant : BROTSCHI Jean-Jacques

Rédacteur : LE GALLO Cédric

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

SOMMAIRE

1. L’approche systémique................................................................................................. 7 1.1. Principe de base : réunir pour comprendre ....................................................................7 1.2. Définition d’un système ..............................................................................................8 1.3. Composition d’un système ..........................................................................................9

1.3.1. Aspect structural : organisation spatiale.....................................................................................9 1.3.2. Aspect fonctionnel : organisation temporelle (processus) .............................................................9

1.4. Outils de l’analyse systémique...................................................................................10 1.4.1. Modèles et simulation ............................................................................................................10 1.4.2. Limites et avantages de la simulation ......................................................................................11 1.4.3. La dynamique du maintien .....................................................................................................11 1.4.4. Evolution et émergence..........................................................................................................12

1.5. Règles générales des systèmes..................................................................................12 1.6. Conclusion..............................................................................................................12 1.7. Complément : comparaison point par point des principales caractéristiques des deux approches.....................................................................................................................13

2. La fonction commerciale ............................................................................................ 14 2.1. Besoins économiques ...............................................................................................14 2.2. Poles et psones .......................................................................................................14 2.3. Lois de l’offre et de la demande .................................................................................14 2.4. Les catégories de marchés vues par l’entreprise...........................................................15 2.5. Cycle de vie d’un produit ..........................................................................................15 2.6. Segmentation .........................................................................................................16

2.6.1. Besoins ................................................................................................................................16 2.6.2. Segmentation .......................................................................................................................16 2.6.3. Ciblage ................................................................................................................................16 2.6.4. Positionnement .....................................................................................................................16 2.6.5. Politique commerciale ............................................................................................................16

3. Produit nouveau, études de marché et marketing ...................................................... 17 3.1. Notion de produit nouveau........................................................................................17

3.1.1. Pour le consommateur (perception) .........................................................................................17 3.1.2. Pour l’entreprise....................................................................................................................17 3.1.3. Origine d’un nouveau produit ..................................................................................................17 3.1.4. Concept d’un nouveau produit.................................................................................................17

3.2. Marketing Mix .........................................................................................................18 3.2.1. Caractéristiques du produit.....................................................................................................18 3.2.2. Communication .....................................................................................................................18 3.2.3. Mise sur le marché ................................................................................................................18 3.2.4. Prix .....................................................................................................................................18 3.2.5. A retenir ..............................................................................................................................18

3.3. Les structures .........................................................................................................19 3.3.1. La démarche marketing .........................................................................................................19

3.4. Organisation de la force de vente...............................................................................19 3.4.1. Les hommes .........................................................................................................................19

3.4.1.1. Les Etudes Marketing (théorie) ..........................................................................................19 3.4.1.2. Chef de produit................................................................................................................20 3.4.1.3. Vendeur (pratique)...........................................................................................................20

3.4.2. Les tendances.......................................................................................................................20 3.4.3. Le concept marketing ............................................................................................................21

3.4.3.1. Actuellement ...................................................................................................................21

LE GALLO Cédric 2 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

3.4.3.2. Conséquences .................................................................................................................21 3.4.3.3. Définition ........................................................................................................................21 3.4.3.4. Segmentation ..................................................................................................................21 3.4.3.5. Ciblage ...........................................................................................................................22 3.4.3.6. Positionnement ................................................................................................................22 3.4.3.7. Au cœur de la stratégie.....................................................................................................22 3.4.3.8. Elasticité des ventes .........................................................................................................23

4. La production ............................................................................................................. 24 4.1. Missions .................................................................................................................24 4.2. Structure................................................................................................................24 4.3. Méthodes ...............................................................................................................24

4.3.1. L’esprit Toyota ......................................................................................................................26 4.3.2. L’usine minimum...................................................................................................................26 4.3.3. La direction par les yeux ........................................................................................................26 4.3.4. Principes – Règles – Protocoles ...............................................................................................27

4.3.4.1. Autonomation et autoactivation .........................................................................................27 4.3.4.2. Le juste à temps et la méthode Kanban ..............................................................................27

4.3.5. Outils de l’ohnisme ................................................................................................................27 5. La qualité ................................................................................................................... 28

5.1. Introduction............................................................................................................28 5.2. Missions .................................................................................................................28 5.3. Concepts-clés .........................................................................................................29

5.3.1. Les enjeux : le coût d’obtention de la qualité ............................................................................29 5.3.2. L’obtention de la qualité .........................................................................................................29 5.3.3. Base de référence .................................................................................................................29 5.3.4. L’autocontrôle.......................................................................................................................29 5.3.5. Zéro défaut ..........................................................................................................................29

5.4. Les structures .........................................................................................................30 5.5. Les méthodes .........................................................................................................30

5.5.1. Les méthodes de contrôle.......................................................................................................30 5.5.2. Le plan de contrôle ................................................................................................................30 5.5.3. La maîtrise des processus.......................................................................................................30 5.5.4. La méthode Taguchi (3 phases) ..............................................................................................31 5.5.5. L’indice de qualité .................................................................................................................31 5.5.6. La certification ......................................................................................................................32 5.5.7. Les cercles de qualité.............................................................................................................32 5.5.8. Autres méthodes d’amélioration de la qualité ............................................................................32 5.5.9. Le coût d’obtention de la qualité..............................................................................................33

5.6. Les hommes ...........................................................................................................34 5.7. Les tendances .........................................................................................................34

5.7.1. Qualité totale........................................................................................................................34 5.7.2. Les conditions nécessaires......................................................................................................35 5.7.3. La programmation.................................................................................................................35 5.7.4. Les qualités nécessaires .........................................................................................................35 5.7.5. Exemple de qualité intégrée ...................................................................................................35 5.7.6. Scénario d’interaction entre deux cycles (PDCA – SDCA) ............................................................36

6. La fonction financière................................................................................................. 37 6.1. Objectifs ................................................................................................................37 6.2. Les acteurs de la fonction financière ...........................................................................38 6.3. Les moyens de l’entreprise........................................................................................39

6.3.1. Les moyens économiques.......................................................................................................39 6.3.2. Les moyens financiers............................................................................................................39

6.4. Bilan annuel d’entreprise ..........................................................................................39 6.4.1. L’activité de l’entreprise .........................................................................................................40

6.4.1.1. Le compte de résultats .....................................................................................................40

LE GALLO Cédric 3 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

6.4.1.2. Analyse du compte de résultats .........................................................................................40 6.4.1.3. Répartition de la valeur ajoutée .........................................................................................41

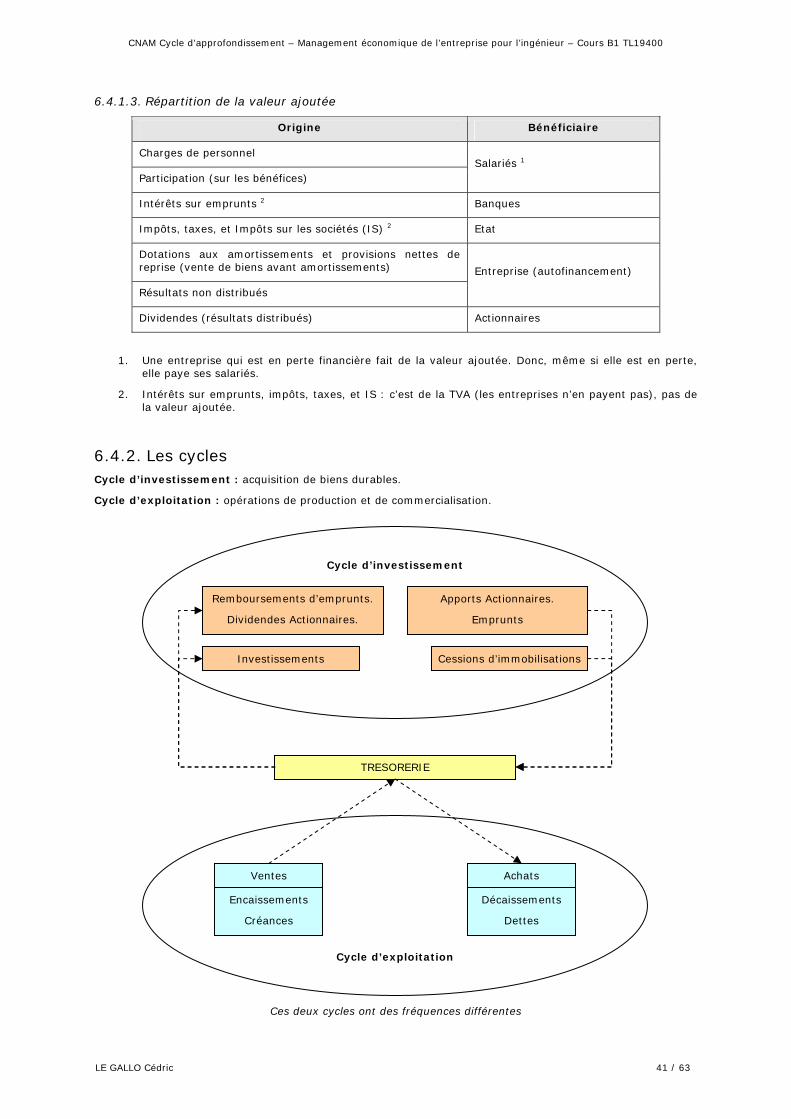

6.4.2. Les cycles.............................................................................................................................41 6.4.3. Passif...................................................................................................................................42

6.4.3.1. Capitaux propres..............................................................................................................42 6.4.3.2. Provisions pour risques et charges .....................................................................................43 6.4.3.3. Dettes ............................................................................................................................43

6.4.4. Actif ....................................................................................................................................43 6.4.4.1. Actif immobilisé ...............................................................................................................43 6.4.4.2. Actif circulant ..................................................................................................................43

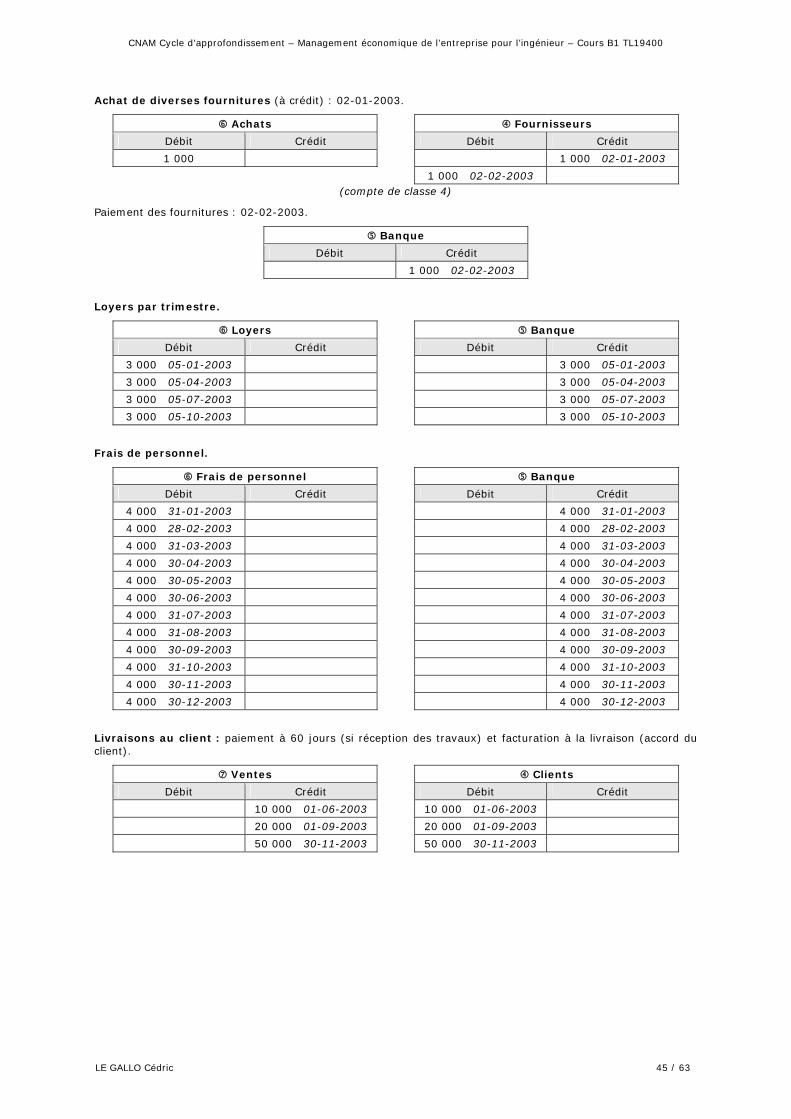

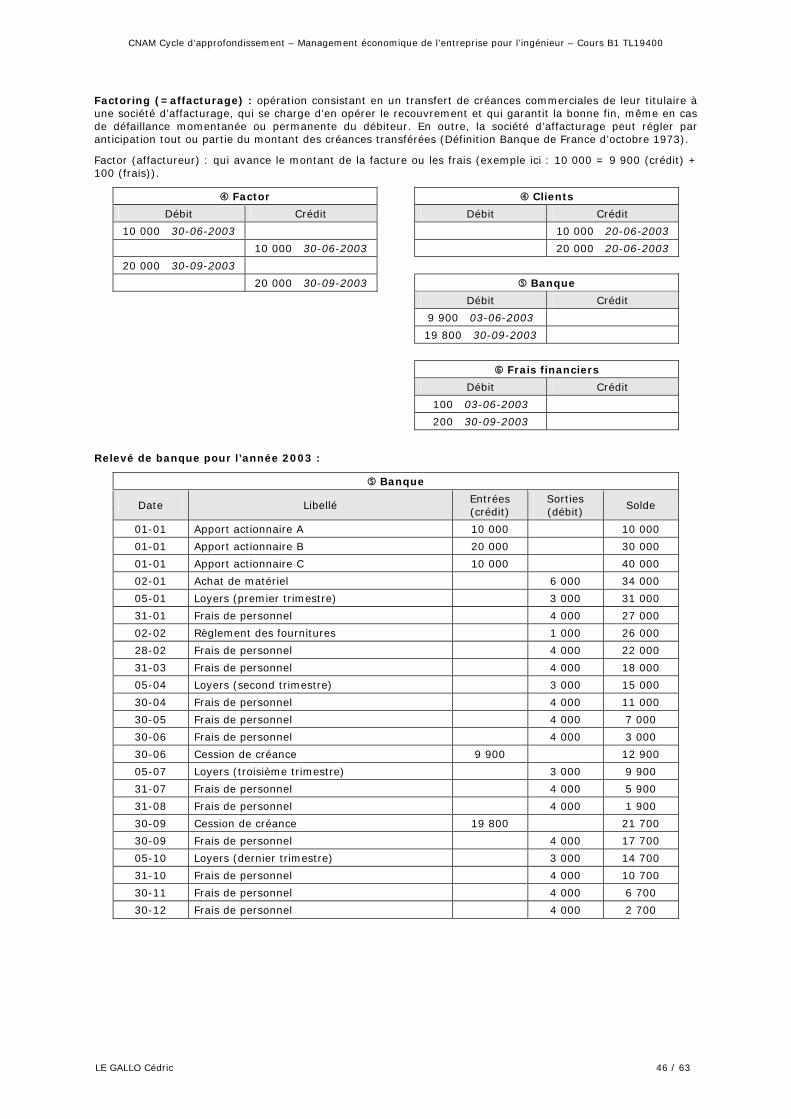

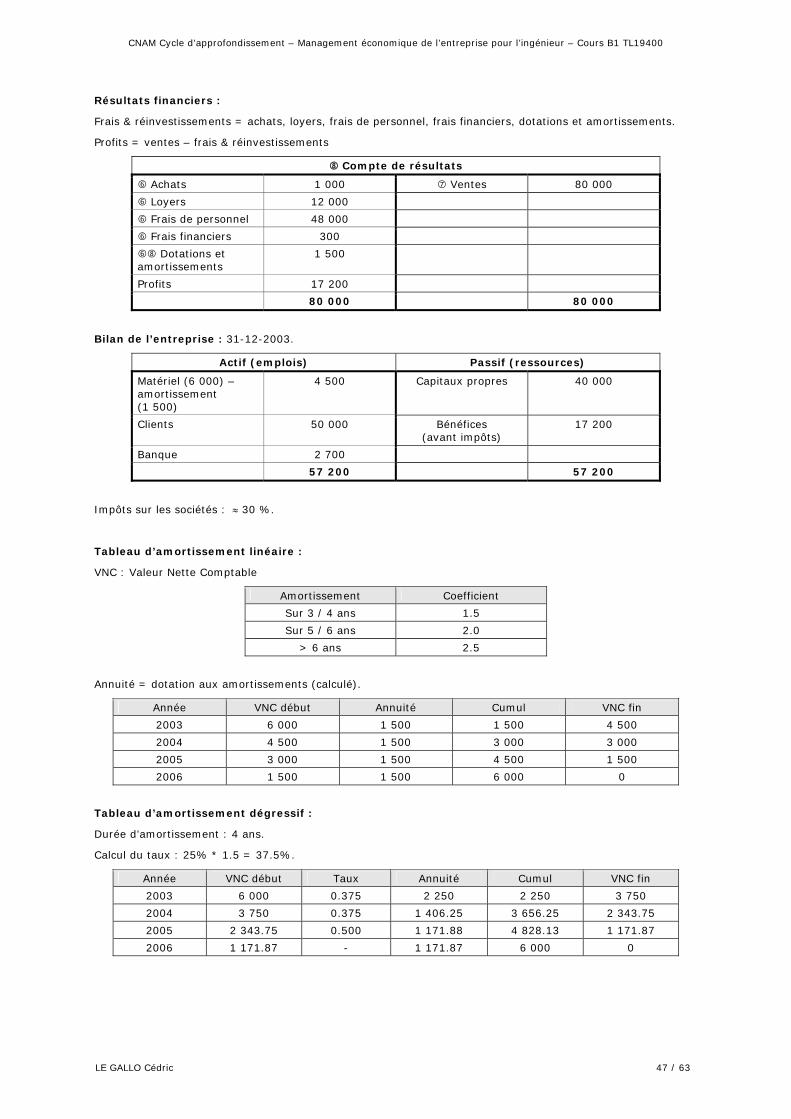

6.4.5. Seuil de rentabilité (= point mort) ...........................................................................................44 6.5. Exemple pratique : vie d’une entreprise ......................................................................44

7. Les ressources humaines ........................................................................................... 48 7.1. Introduction............................................................................................................48 7.2. Gestion des RH et développement de l’entreprise .........................................................48

7.2.1. Domaine ..............................................................................................................................48 7.2.2. Définition .............................................................................................................................48 7.2.3. Enjeux .................................................................................................................................48

7.3. La reconnaissance du facteur humain dans l’entreprise..................................................49 7.4. Analyse systémique et gestion des RH ........................................................................50 7.5. La connaissance des RH............................................................................................50 7.6. Les outils de connaissance et de mesure des RH ..........................................................51

7.6.1. Le bilan social .......................................................................................................................51 7.6.2. Les indicateurs de structure....................................................................................................51 7.6.3. Les indicateurs de mouvement................................................................................................51 7.6.4. L’analyse des emplois ............................................................................................................51 7.6.5. Les acteurs et les relations de travail .......................................................................................51 7.6.6. Déterminants socioculturels et groupes d’appartenance .............................................................52

7.6.6.1. Le modèle français ...........................................................................................................52 7.6.6.2. Le modèle américain ........................................................................................................52 7.6.6.3. Le modèle néerlandais ......................................................................................................52

7.7. L’approche socioculturelle de l’entreprise et les études d’opinion (méthodes utilisées en Marketing) ....................................................................................................................52

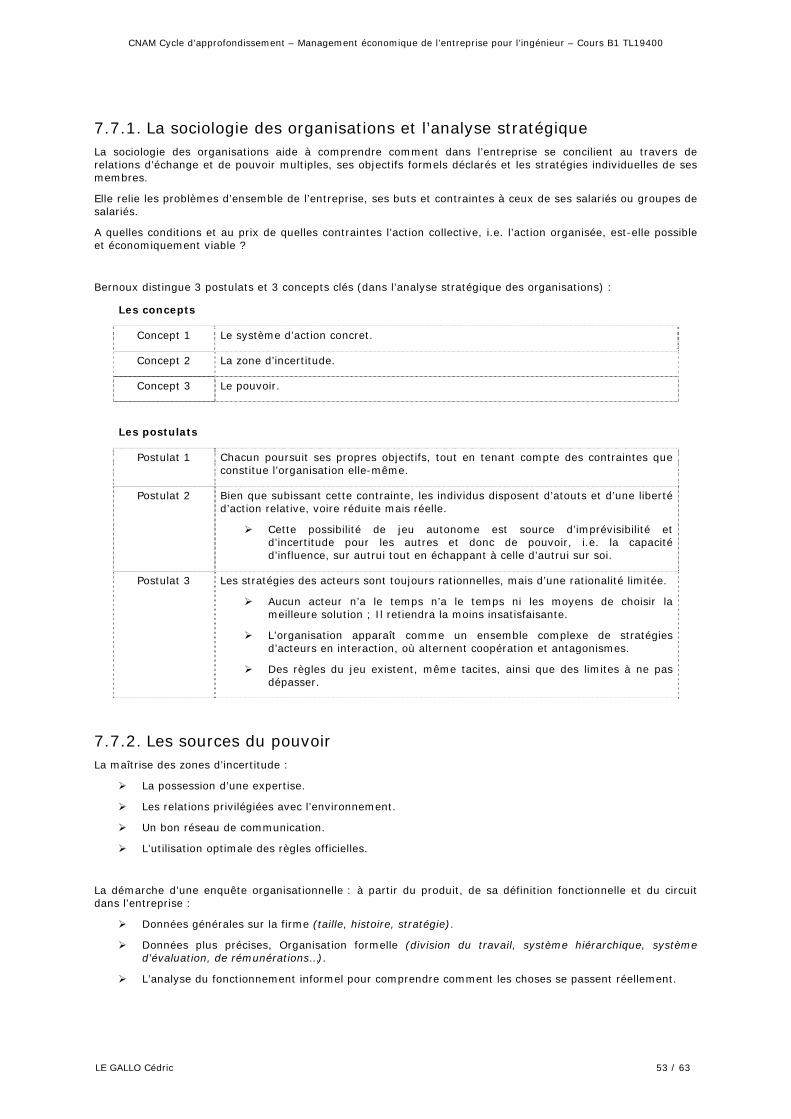

7.7.1. La sociologie des organisations et l’analyse stratégique..............................................................53 7.7.2. Les sources du pouvoir...........................................................................................................53

8. Le manager (Ch. Garfield) .......................................................................................... 55 8.1. Rôle du Dirigeant.....................................................................................................55

8.1.1. Niveau humain......................................................................................................................55 8.1.2. Pour progresser ....................................................................................................................56 8.1.3. Les qualités humaines............................................................................................................56

8.2. Les 10 qualités des grands dirigeants .........................................................................56 8.3. Les 6 caractéristiques plus personnelles présentes........................................................57

8.3.1. Formation du responsable hautement performant......................................................................57 8.3.2. Les 5 étapes de la formation...................................................................................................57

8.3.2.1. La phase d’initiation .........................................................................................................57 8.3.2.2. Phase de la peur de réussite..............................................................................................57 8.3.2.3. Phase de constitution d’une équipe.....................................................................................57 8.3.2.4. Phase d’affiliation.............................................................................................................57 8.3.2.5. Phase de direction............................................................................................................58

9. La décision ................................................................................................................. 59 9.1. Le point sur la Théorie..............................................................................................59

9.1.1. Théorie de l’utilité espérée......................................................................................................59 9.1.2. Théories cognitives................................................................................................................59

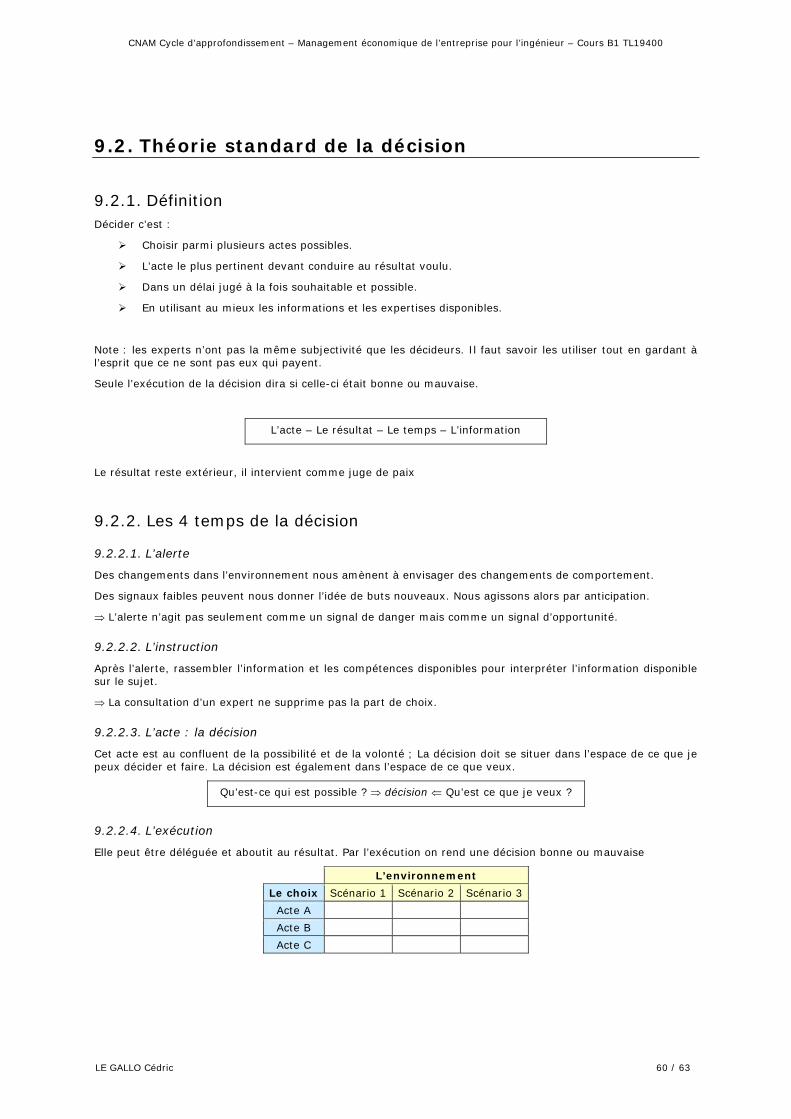

9.2. Théorie standard de la décision..................................................................................60 9.2.1. Définition .............................................................................................................................60

LE GALLO Cédric 4 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

9.2.2. Les 4 temps de la décision......................................................................................................60 9.2.2.1. L’alerte ...........................................................................................................................60 9.2.2.2. L’instruction ....................................................................................................................60 9.2.2.3. L’acte : la décision ...........................................................................................................60 9.2.2.4. L’exécution......................................................................................................................60

9.3. La prise de décision clairvoyante................................................................................61 9.3.1. Règle 1 : définir clairement le domaine d’activité.......................................................................61 9.3.2. Règle 2 : bâtir un scénario stratégique.....................................................................................61 9.3.3. Règle 3 : affronter les choix critiques.......................................................................................61 9.3.4. Règle 4 : adapter sa stratégie aux ressources disponibles ..........................................................61 9.3.5. Règle 5 : adhérer fermement aux données de base ...................................................................61

9.4. Processus de décision...............................................................................................62 9.4.1. Information et interprétation ..................................................................................................62 9.4.2. Laisser le calcul à sa place......................................................................................................62 9.4.3. L’affirmation de l’identité........................................................................................................62 9.4.4. L’information recueillie ...........................................................................................................62 9.4.5. Le programme de travail ........................................................................................................62 9.4.6. Décider de ne pas décider ......................................................................................................62 9.4.7. S’opposer ou devenir .............................................................................................................62 9.4.8. La question du moi futur ........................................................................................................62 9.4.9. Le continu et le discret...........................................................................................................63

LE GALLO Cédric 5 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

PLAN DU COURS ANNONCE

Management d’une activité : les bases du calcul économique

Introduction : les messages de l’analyse économique des marchés

Des concepts pour décrire une activité économique et effectuer un diagnostic de ses résultats ses résultats

L’activité du manager : contextes, théories et pratiques de la décision et de l’action

Économie de la production et de l’investissement et politiques de croissance interne

Gestion prévisionnelle et pilotage de l’activité

Management de l’entreprise face au marché

Dynamique des situations de concurrence et sources de l’action stratégique

Les modalités de l’action stratégique

L’innovation et le développement des produits

L’action commerciale

La gestion des relations industrielles (des achats à la coopération - concurrence)

Management des activités dans l’entreprise

De l’économie de l’organisation au management des équipes de travail et des unités opérationnelles

Le management des projets et des affaires

Le management par la qualité

Les démarches de conduite du changement

La pédagogie alterne les apports de connaissance magistraux, les exercices d’application et l’étude de cas

LE GALLO Cédric 6 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

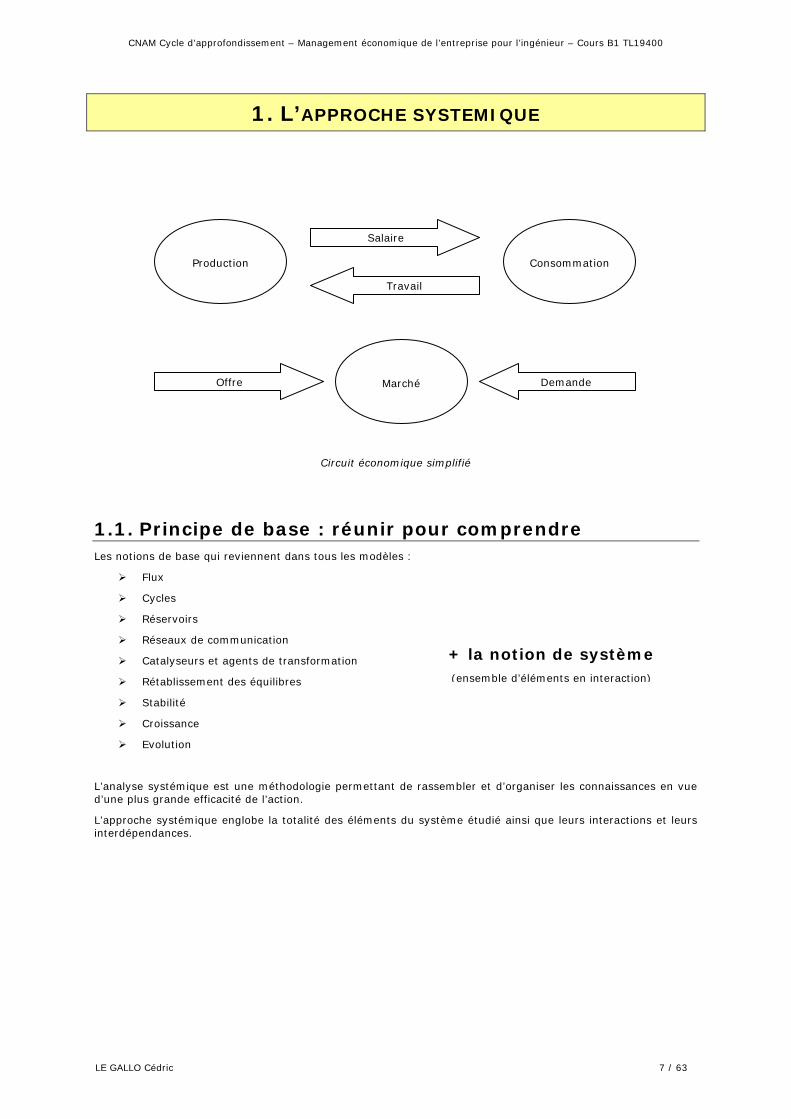

1. L’APPROCHE SYSTEMIQUE

Salaire

Production

Consommation

Travail

Marché Offre Demande

Circuit économique simplifié

1.1. Principe de base : réunir pour comprendre Les notions de base qui reviennent dans tous les modèles :

Flux

Cycles

Réservoirs

Réseaux de communication

+ la notion de système (ensemble d’éléments en interaction)

Catalyseurs et agents de transformation

Rétablissement des équilibres

Stabilité

Croissance

Evolution

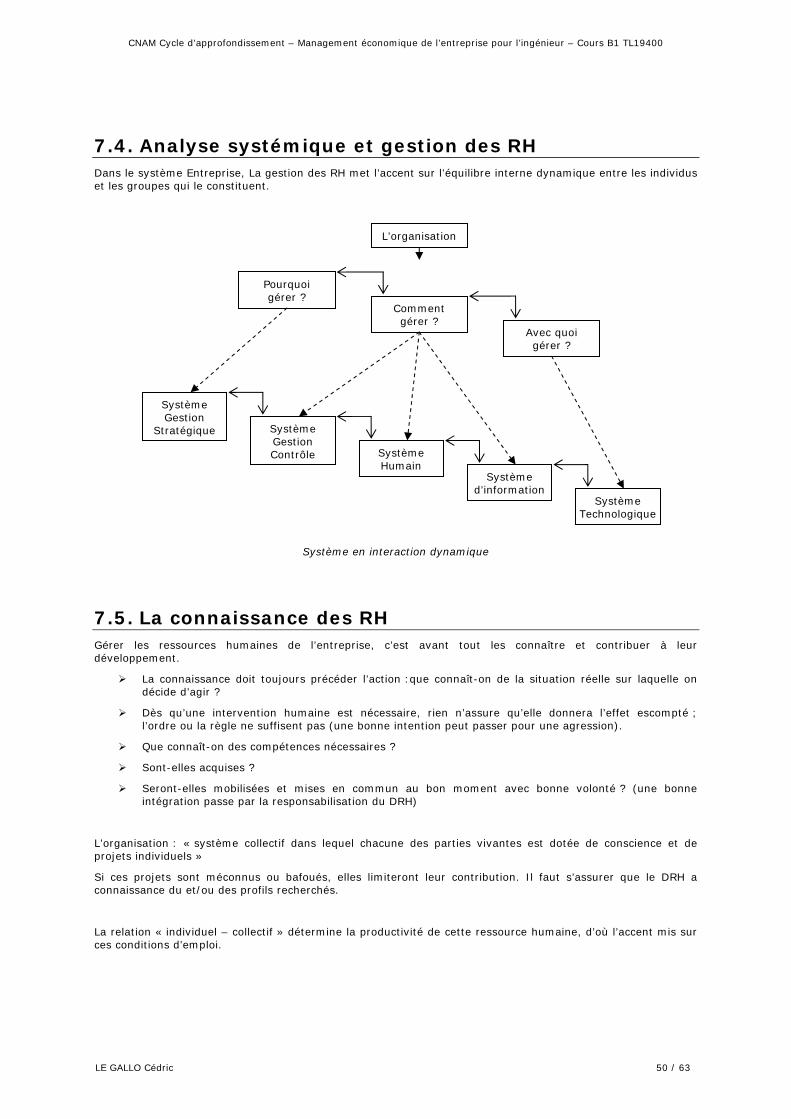

L’analyse systémique est une méthodologie permettant de rassembler et d’organiser les connaissances en vue d’une plus grande efficacité de l’action.

L’approche systémique englobe la totalité des éléments du système étudié ainsi que leurs interactions et leurs interdépendances.

LE GALLO Cédric 7 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

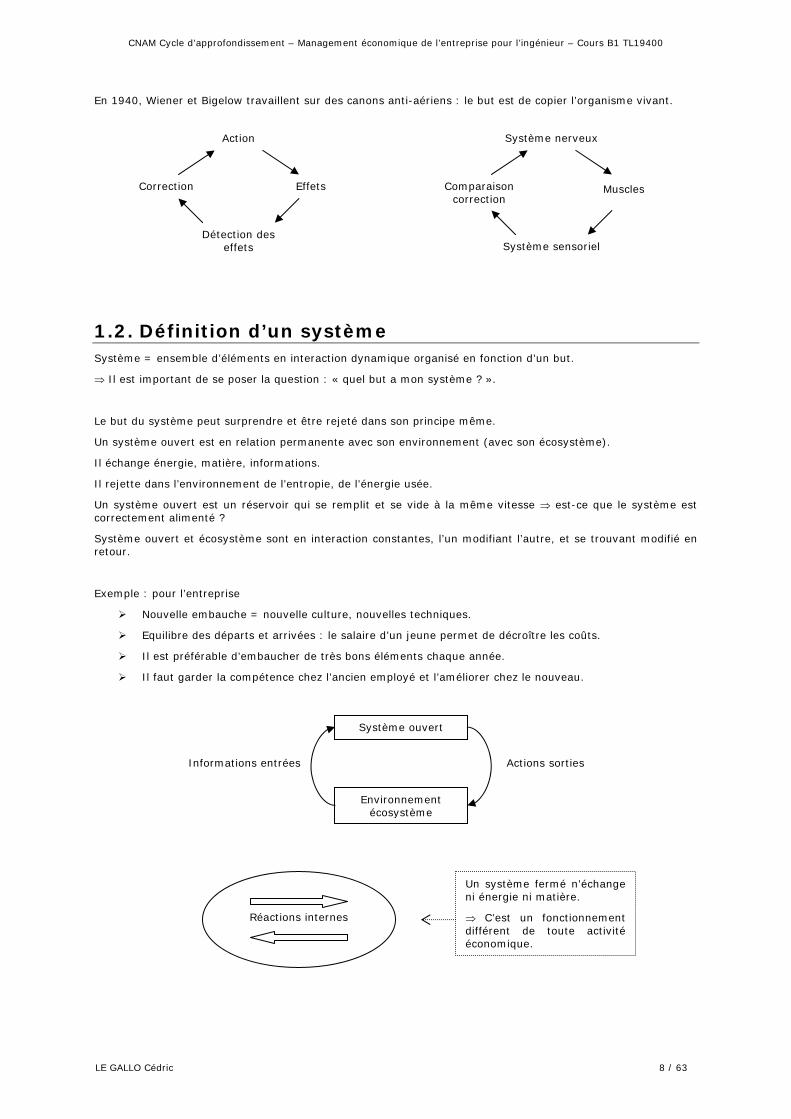

En 1940, Wiener et Bigelow travaillent sur des canons anti-aériens : le but est de copier l’organisme vivant.

1.2. Définition d’un système Système = ensemble d’éléments en interaction dynamique organisé en fonction d’un but.

⇒ Il est important de se poser la question : « quel but a mon système ? ».

Le but du système peut surprendre et être rejeté dans son principe même.

Un système ouvert est en relation permanente avec son environnement (avec son écosystème).

Il échange énergie, matière, informations.

Il rejette dans l’environnement de l’entropie, de l’énergie usée.

Un système ouvert est un réservoir qui se remplit et se vide à la même vitesse ⇒ est-ce que le système est correctement alimenté ?

Système ouvert et écosystème sont en interaction constantes, l’un modifiant l’autre, et se trouvant modifié en retour.

Exemple : pour l’entreprise

Nouvelle embauche = nouvelle culture, nouvelles techniques.

Equilibre des départs et arrivées : le salaire d’un jeune permet de décroître les coûts.

Il est préférable d’embaucher de très bons éléments chaque année.

Il faut garder la compétence chez l’ancien employé et l’améliorer chez le nouveau.

Informations entrées Actions sorties

Système ouvert

Environnement écosystème

Réactions internes

Un système fermé n’échange ni énergie ni matière.

⇒ C’est un fonctionnement différent de toute activité économique.

Action

Détection des effets

Effets Correction

Système nerveux

Comparaison correction

Muscles

Système sensoriel

LE GALLO Cédric 8 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

La complexité : se caractérise par la variété des éléments et l’interaction entre les éléments.

Un système complexe est constitué par une grande variété de composants ou d’éléments, possédant des fonctions spécialisées.

Ces éléments sont organisés en niveaux hiérarchiques internes (cellules, organes, système d’organes).

Les différents niveaux et éléments individuels sont reliés par une grande variété de liaisons. Il en résulte une haute densité d’interconnexions.

Les interactions entre éléments d’un système complexe sont non linéaires.

Attention : il faut limiter la variété des éléments sans prendre de risques inutiles.

Exemple : si toutes les personnes d’une entreprise ont le même âge et une même culture, le regard devient limité et l’échec est plus grand.

1.3. Composition d’un système

1.3.1. Aspect structural : organisation spatiale Une limite qui définit les frontières du système (attention : il faut aussi prendre en compte l’eau qui

influe sur le système).

Des éléments dénombrables que l’on peut regrouper en familles ou catégories (éléments qu’il faut limiter à l’aide d’outils).

Des réservoirs dans lesquels sont stockés de l’énergie.

Un réseau de communication qui permet l’échange d’énergie, de matière et d’informations entre les éléments d’un système.

1.3.2. Aspect fonctionnel : organisation temporelle (processus) Flux d’énergie.

Des vannes contrôlant le débit des flux.

Les délais résultant des vitesses de circulation des flux.

Les boucles d’information appelées boucles de rétroactions :

boucle de rétroaction positive (amplifie le mouvement) :

o Moins de chômage

o ⇒ Plus de dépenses

o ⇒ Plus de travail

o ⇒ Plus de pouvoir d’achat

boucle de rétraction négative (rétablit l’équilibre).

o Une entreprise s’endette à la suite d’un mauvais choix financier

o ⇒ Elle emprunte

o ⇒ Elle s’endette encore plus

LE GALLO Cédric 9 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

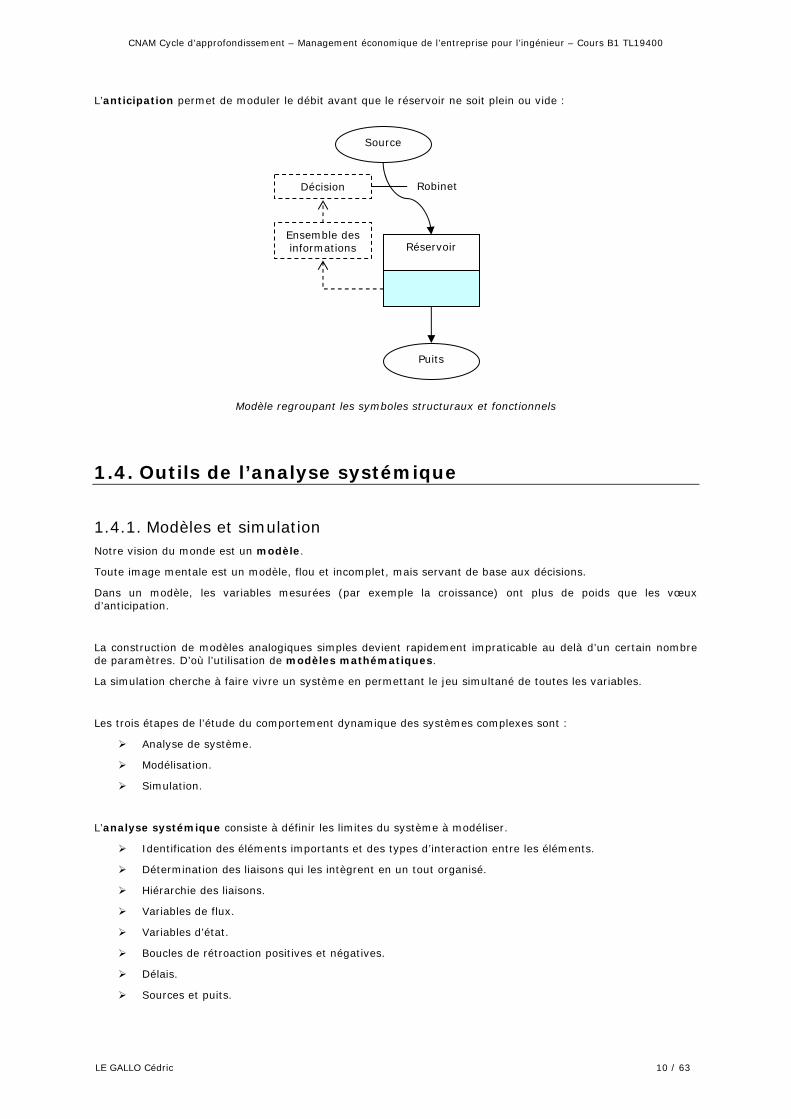

L’anticipation permet de moduler le débit avant que le réservoir ne soit plein ou vide :

Source

Modèle regroupant les symboles structuraux et fonctionnels

1.4. Outils de l’analyse systémique

1.4.1. Modèles et simulation Notre vision du monde est un modèle.

Toute image mentale est un modèle, flou et incomplet, mais servant de base aux décisions.

Dans un modèle, les variables mesurées (par exemple la croissance) ont plus de poids que les vœux d’anticipation.

La construction de modèles analogiques simples devient rapidement impraticable au delà d’un certain nombre de paramètres. D’où l’utilisation de modèles mathématiques.

La simulation cherche à faire vivre un système en permettant le jeu simultané de toutes les variables.

Les trois étapes de l’étude du comportement dynamique des systèmes complexes sont :

Analyse de système.

Modélisation.

Simulation.

L’analyse systémique consiste à définir les limites du système à modéliser.

Identification des éléments importants et des types d’interaction entre les éléments.

Détermination des liaisons qui les intègrent en un tout organisé.

Hiérarchie des liaisons.

Variables de flux.

Variables d’état.

Boucles de rétroaction positives et négatives.

Délais.

Sources et puits.

Réservoir

Robinet Décision

Ensemble des informations

Puits

LE GALLO Cédric 10 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

Chaque boucle est considérée séparément, et son influence sur le comportement des différents sous-ensembles du système est évaluée.

Il faut avoir un indicateur dans le système, mais ne pas occulter l’élément principal.

Modélisation :

Simulation :

1.4.2. Limites et avantages de la simulation

Limites Avantages

Ce n’est qu’une des méthodes d’étude d’un système complexe.

Un des dangers résulte de la liberté d’action de l’utilisateur.

Les résultats de la simulation ne doivent pas être confondus avec la réalité, mais comparés à ce que l’on sait de la réalité.

C’est à la suite de processus itératif, que se révèle l’utilité de la simulation.

Elle permet de vérifier les effets d’un grand nombre de variables sur le fonctionnement global d’un système.

L’interaction entre utilisateur et modèle développe l’intuition des interdépendances et permet de mieux prévoir les réactions du modèle.

La simulation permet l’acquisition plus rapide des mécanismes fondamentaux.

1.4.3. La dynamique du maintien Stabilité dynamique : équilibre dans le mouvement.

La stabilité dynamique résulte de la combinaison et du réajustement de nombreux équilibres atteints et maintenus par le système (par exemple le vélo).

Stabilité statique : l’équilibre des forces.

Point d’équilibre

Homéostasie : la résistance aux changements (tendance à revenir au point initial).

Les systèmes écologiques, biologiques, sociaux, sont particulièrement homéostatiques.

La dynamique du changement :

Pour un système complexe, durer ne suffit pas, il faut s’adapter aussi aux modifications de l’environnement et évoluer. Sinon les agressions extérieures ne tardent pas à le désorganiser et à le détruire.

⇒ Un système peut s’adapter, mais il lui faut du temps.

Comment une organisation stable dont la finalité est de se maintenir et de durer, peut-elle changer et évoluer ? Elle doit être agressée !

LE GALLO Cédric 11 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

1.4.4. Evolution et émergence Les systèmes vivants peuvent s’adapter à des modifications brutales survenant dans leur environnement.

Si le système ne peut atteindre son ancien état d’équilibre, il recherchera par le jeu complémentaire des boucles positives et négatives de nouveaux points d’équilibre et de nouveaux états stationnaires ; c’est l’adaptation.

L’empilement dans la durée de plans successifs se matérialise :

par des niveaux hiérarchiques d’organisation

et par l’émergence de propriétés nouvelles.

La propriété d’émergence est liée à la complexité.

La diversité des éléments, l’abondance des liaisons et les interactions non linéaires conduisent à des comportements difficilement prédictibles.

1.5. Règles générales des systèmes Les 10 commandements sont :

1. Conserver la variété : des personnes de cultures différentes ont des visions différentes (on s’adapte à la réalité du terrain).

2. Ne pas ouvrir les boucles de régulation (exemple 1 : quand un a mal, on prend un anti-inflammatoire / exemple 2 : si on ne possède que 100 unités, il est dangereux de vouloir en emprunter 200).

3. Rechercher les points d’amplification (= point d’amélioration significative).

4. Rétablir les équilibres par la décentralisation : il faut être près des besoins, donc il faut décentraliser les décisions, ce qui rend mieux compte de la réalité (exemple : pour réduire la consommation d’eau, on peut agir sur le poids du système, les prix, l’aérodynamisme, etc.).

5. Savoir maintenir les contraintes : contrôles sur le travail (bornes, tabous, etc.).

6. Différencier pour mieux intégrer les différences : un choix national peut ne pas convenir au niveau local (il ne faut pas plier les collaborateurs à notre volonté, l’essentiel étant d’avancer dans la même direction).

7. Pour évoluer, se laisser agresser : accepter la critique (pourvu qu’elle soit constructive) et s’adapter.

8. Préférer les objectifs à la programmation détaillée.

9. Savoir utiliser l’énergie de commande : déléguer, jouer son rôle dans l’organisation (régulation des flux et de l’information).

10. Respecter les temps de réponse (fournir les moyens et le temps adapté à l’ouvrage) : mettre en place des étapes pour atteindre un but final (sachant que dans chaque processus, il y a des stagnations), ce qui est différent que de reculer sans cesse son but.

1.6. Conclusion L’approche systémique n’est pas réservée aux seuls décideurs, mais chacun dans sa vie peut utiliser cette approche globale avant de prendre une décision

« Je tiens pour impossible de connaître les parties sans connaître le tout, non plus que de connaître le tout sans connaître particulièrement les parties » Blaise Pascal

Connaître les parties : approche analytique.

Connaître le tout : approche globale.

LE GALLO Cédric 12 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

Les règles d’or sont :

Observer.

Ecouter.

Ne pas imposer (i.e. poser des questions ouvertes).

Placer ses adversaires en contre-pouvoir (accroît la diversité).

Eviter la transparence absolue (mais ne pas cacher l’essentiel) ⇒ il faut être au juste milieu.

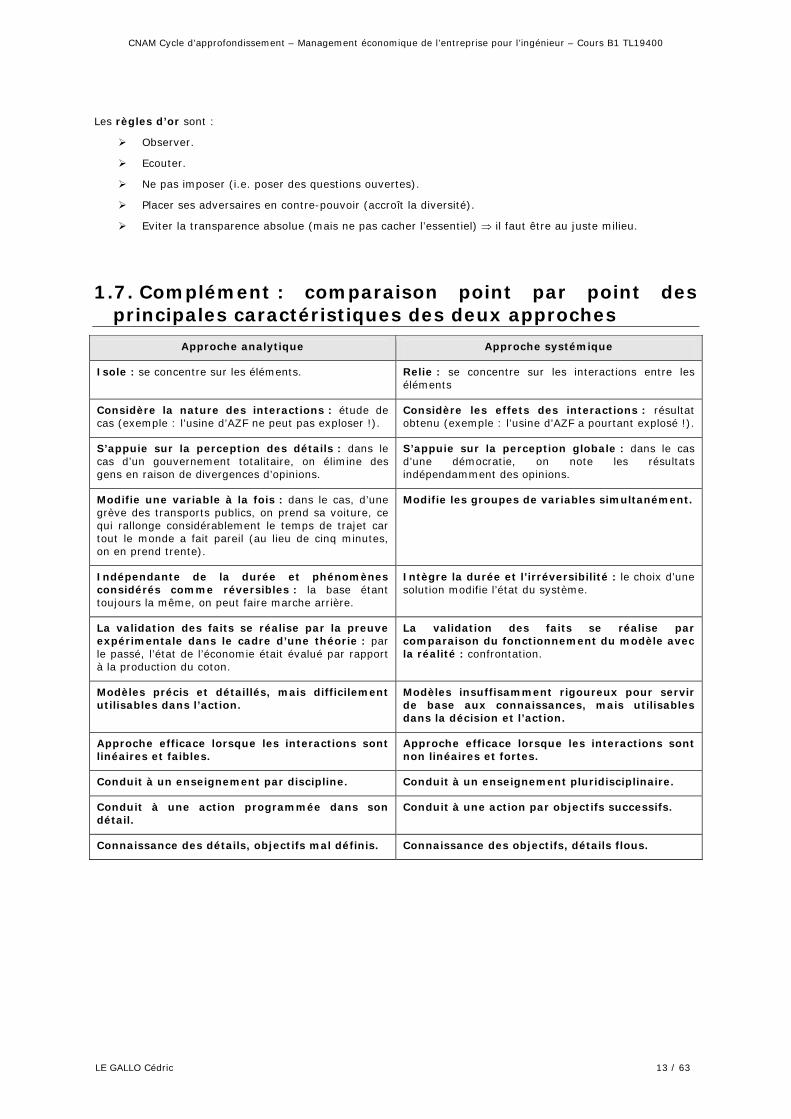

1.7. Complément : comparaison point par point des principales caractéristiques des deux approches

Approche analytique Approche systémique

Isole : se concentre sur les éléments. Relie : se concentre sur les interactions entre les éléments

Considère la nature des interactions : étude de cas (exemple : l’usine d’AZF ne peut pas exploser !).

Considère les effets des interactions : résultat obtenu (exemple : l’usine d’AZF a pourtant explosé !).

S’appuie sur la perception des détails : dans le cas d’un gouvernement totalitaire, on élimine des gens en raison de divergences d’opinions.

S’appuie sur la perception globale : dans le cas d’une démocratie, on note les résultats indépendamment des opinions.

Modifie une variable à la fois : dans le cas, d’une grève des transports publics, on prend sa voiture, ce qui rallonge considérablement le temps de trajet car tout le monde a fait pareil (au lieu de cinq minutes, on en prend trente).

Modifie les groupes de variables simultanément.

Indépendante de la durée et phénomènes considérés comme réversibles : la base étant toujours la même, on peut faire marche arrière.

Intègre la durée et l’irréversibilité : le choix d’une solution modifie l’état du système.

La validation des faits se réalise par la preuve expérimentale dans le cadre d’une théorie : par le passé, l’état de l’économie était évalué par rapport à la production du coton.

La validation des faits se réalise par comparaison du fonctionnement du modèle avec la réalité : confrontation.

Modèles précis et détaillés, mais difficilement utilisables dans l’action.

Modèles insuffisamment rigoureux pour servir de base aux connaissances, mais utilisables dans la décision et l’action.

Approche efficace lorsque les interactions sont linéaires et faibles.

Approche efficace lorsque les interactions sont non linéaires et fortes.

Conduit à un enseignement par discipline. Conduit à un enseignement pluridisciplinaire.

Conduit à une action programmée dans son détail.

Conduit à une action par objectifs successifs.

Connaissance des détails, objectifs mal définis. Connaissance des objectifs, détails flous.

LE GALLO Cédric 13 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

2. LA FONCTION COMMERCIALE

2.1. Besoins économiques Besoin économique : besoin assorti d’un pouvoir d’achat, afin de l’améliorer, le satisfaire.

Exemples :

Besoin de sécurité : la société Monet-Decroix installe des caméras dans son parc de résidences.

Besoin d’estime et d’appartenance : la tribu.

Un produit doit être fait pour correspondre à plusieurs besoins. Plus il satisfait de besoins, plus il est cher.

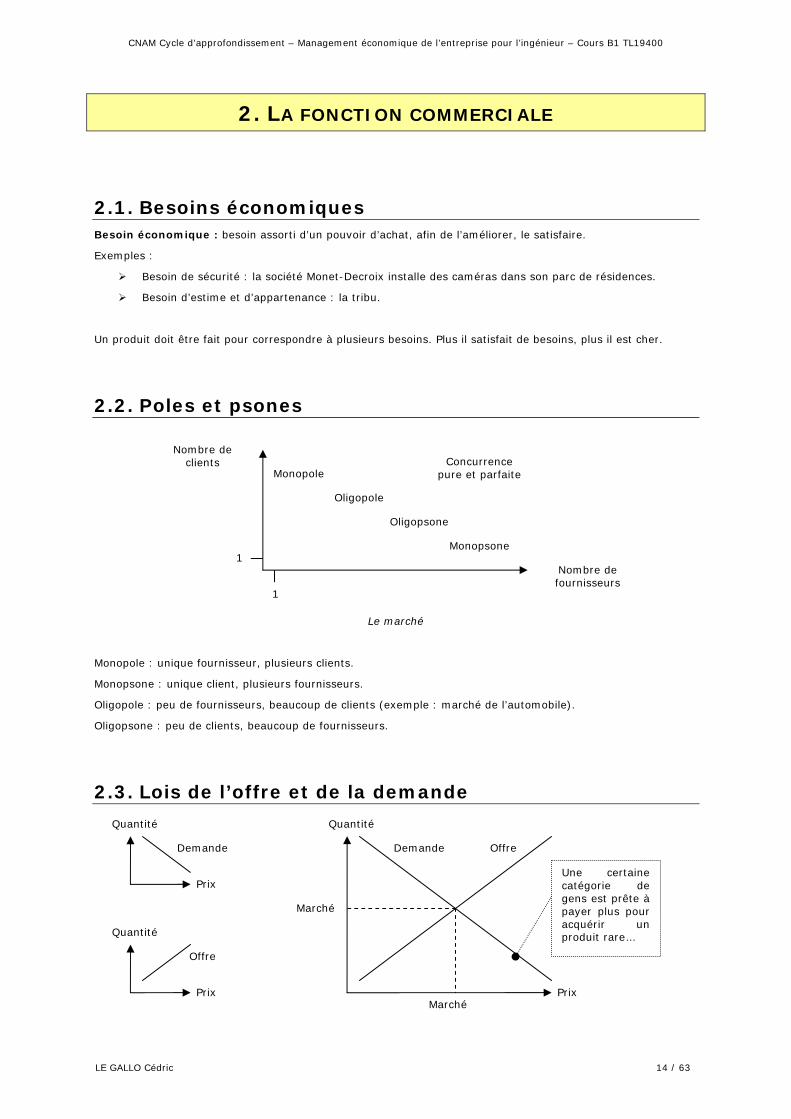

2.2. Poles et psones

Le marché

Monopole : unique fournisseur, plusieurs clients.

Monopsone : unique client, plusieurs fournisseurs.

Oligopole : peu de fournisseurs, beaucoup de clients (exemple : marché de l’automobile).

Oligopsone : peu de clients, beaucoup de fournisseurs.

2.3. Lois de l’offre et de la demande

Monopole

Oligopole

Oligopsone

Monopsone

Nombre de clients Concurrence

pure et parfaite

Nombre de fournisseurs

1

1

Demande

Quantité

Prix

Quantité

Prix

Offre

Quantité

Demande Offre

Marché

Marché

Prix

Une certaine catégorie de gens est prête à payer plus pour acquérir un produit rare…

LE GALLO Cédric 14 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

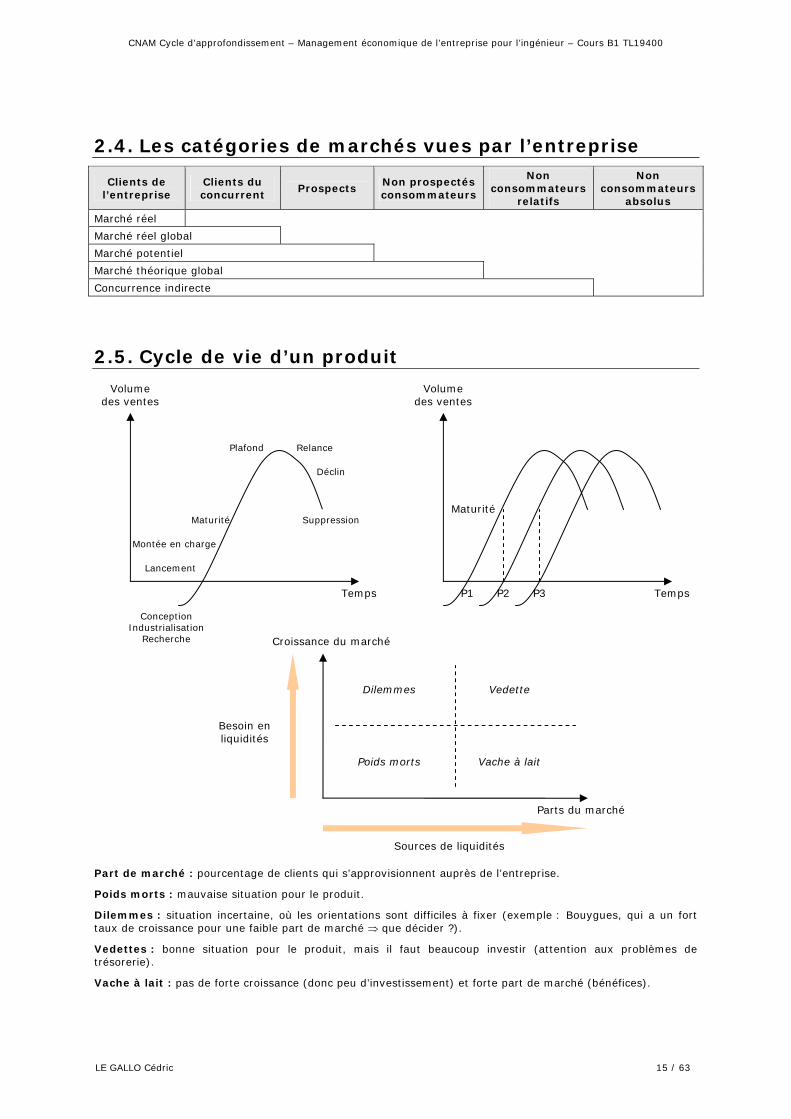

2.4. Les catégories de marchés vues par l’entreprise

Clients de l’entreprise

Clients du concurrent

Prospects Non prospectés consommateurs

Non consommateurs

relatifs

Non consommateurs

absolus

Marché réel

Marché réel global

Marché potentiel

Marché théorique global

Concurrence indirecte

2.5. Cycle de vie d’un produit

Part de marché : pourcentage de clients qui s’approvisionnent auprès de l’entreprise.

Poids morts : mauvaise situation pour le produit.

Dilemmes : situation incertaine, où les orientations sont difficiles à fixer (exemple : Bouygues, qui a un fort taux de croissance pour une faible part de marché ⇒ que décider ?).

Vedettes : bonne situation pour le produit, mais il faut beaucoup investir (attention aux problèmes de trésorerie).

Vache à lait : pas de forte croissance (donc peu d’investissement) et forte part de marché (bénéfices).

Déclin

Relance Plafond

Maturité

Montée en charge

Conception Industrialisation

Recherche

Lancement

Temps

Volume des ventes

Suppression

P1 P2 P3

Maturité

Volume des ventes

Temps

Croissance du marché

Dilemmes Vedette

Parts du marché

Poids morts Vache à lait

Besoin en liquidités

Sources de liquidités

LE GALLO Cédric 15 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

2.6. Segmentation Avant le lancement d’un produit, on segmente le marché et on vise des cibles. Cette segmentation se fait en fonction du revenu du client, du milieu social, du sexe, de l’âge…

2.6.1. Besoins Les entreprises nous créent-elles des besoins ? Très peu, mais elles nous offrent des possibilités de plus en plus variées de satisfaire ceux-ci (par exemple, avant le speed dating, il existait les marieuses).

2.6.2. Segmentation Analyse qui permet d’identifier des sous-groupes de clients se distinguant par la façon de répondre à l’offre de produits et aux messages.

Client – transaction : donne un produit étagère.

Client – relation : donne un produit durable.

Client – partenaire stratégique : on appelle à l’aide une société extérieure pour trouver une solution technique (exemple : Airbus sélectionne Lockeed pour les liaisons air-sol).

2.6.3. Ciblage Sélection d’un ou de plusieurs segments.

2.6.4. Positionnement Conceptualisation du produit et du message correspondant pour obtenir un avantage concurrentiel sur le segment.

Exemple : la Renault Twingo était destinée aux jeunes, mais finalement elle a eu du succès auprès des femmes et des personnes âgées ⇒ parfois, les succès sont des échecs transformés.

2.6.5. Politique commerciale

Produit Prix Distribution Communication

Qualité

Caractéristiques

Conditionnement

Gamme

Garantie

Service après vente

Niveau de prix

Réduction commerciale

Politique de crédit

Différenciation des tarifs (gamme de prix)

Canaux de distribution

Points de vente

Emplacement

Stocks

Entrepôts

Transports

Publicité

Promotion de ventes

Force de vente

Relations publiques

Mécénat

L’entreprise va donc mettre en place une politique commerciale cohérente autour de ces quatre axes dans l’ensemble des domaines définis ci-dessus.

LE GALLO Cédric 16 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

3. PRODUIT NOUVEAU, ETUDES DE MARCHE ET MARKETING

3.1. Notion de produit nouveau

3.1.1. Pour le consommateur (perception) Création de besoins inexistants (le jetski).

Nouvelle façon de répondre à un besoin.

Amélioration d’un produit existant (nouvelle variété de rose).

3.1.2. Pour l’entreprise Nouvelle production : même domaine, même marché (exemple : constructeur automobile).

Nouveau domaine : nouveau marché (exemple : start-up).

Nouveau marché : même production et même produit sur une autre situation géographique (exemple : entreprise européenne lançant un produit aux USA).

A long terme : stratégie d’innovation (améliorer un produit existant).

A moyen terme : lancement de nouveaux produits.

Coordination Recherche – Production – Marketing (il faut identifier les besoins : par exemple, dans le cas du Gore-Tex, l’entreprise a cherché à quoi cela pourrait bien pouvoir servir)

Structure marketing autour du chef de produit

3.1.3. Origine d’un nouveau produit Besoin révélé par le marketing en observant le marché.

Technique permettant de mettre de nouveaux produits sur le marché.

Organisation de la production permettant la production de masse (permet l’émergence d’un nouveau produit).

3.1.4. Concept d’un nouveau produit La valeur du nouveau produit peut se trouver dans le prix :

o Le moment (exemple : épiceries de nuit).

o Le service (exemple : livraisons à domicile).

Les besoins latents de la clientèle : auparavant, on vidangeait une voiture tous les 2500 km. Puis cette distance s’est étendue (5000, 10000, 20000 km…). Ainsi, pour une longévité équivalente, on prend la dernière.

LE GALLO Cédric 17 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

3.2. Marketing Mix

3.2.1. Caractéristiques du produit Fonctions (à quoi sert le produit).

Maintenabilité (maintenance apportée par les circuits de distributeurs).

Qualité.

3.2.2. Communication Publicité (différentes au lancement et quand les ventes s’essoufflent).

Promotion.

Emballage (kits, packs, etc.).

Force de Vente : suivant le réseau de distribution choisi, celle-ci ne sera pas la même (magasins spécialisés ≠ grands circuits de distribution).

Exemple : publicité pour la Citroën Xsara.

Claudia Schiffer a été choisie pour lancer le nouveau modèle (c’est l’image de ce qui n’a pas de prix) car elle doit faire attention à son visage dans son métier ⇒ notion de sécurité et fiabilité du produit.

Guy Roux a été choisi pour relancer le produit (image de ce qui a un prix) car il a la réputation d’être un homme faisant attention au coût des produits.

Exemple 2 : Perrier « c’est fou » il y a quelques années.

3.2.3. Mise sur le marché Réseau (circuit de distribution).

3.2.4. Prix Aux différents stades de commercialisation.

Marges (attention : si le vendeur a une influence sur la vente, il doit être rémunéré en conséquence).

Cohérence entre les produits d’une même famille ou gamme (image propre ou flou entre gammes).

Cohérence avec le marché.

3.2.5. A retenir Il faut agir sur la différenciation ou sur l’assimilation suivant les forces en présence et l’état du marché :

Différentiation : on est innovateur. Le produit a alors une image propre.

Assimilation : on est alors suiveur. On donne au produit une image qui le confond avec un autre produit. Il faut alors prendre garde à ne pas rattraper l’innovateur, sinon on risque d’étouffer le marché.

Attention aux actions incohérentes : si on a un bon produit sur un nouveau marché, prix de vente doit être élevé, sinon on n’est pas crédible (le client ne peut admettre que le produit est de bonne qualité).

LE GALLO Cédric 18 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

3.3. Les structures La vente :

o Directe.

o Représentants.

o Concessionnaires.

o Franchisés.

L’administration de la vente :

o Gestion de la Force de Vente.

o Les commandes.

o Le S.A.V.

o Le M.I.S (management informatique système).

Le marketing.

Le chef de produit.

Le chef de marché.

Etudes marketing.

Publicité.

Promotion.

3.3.1. La démarche marketing Rechercher les occasions favorables de marché :

o Maximum de gains ⇒ minimum de risques.

Stratégie PRODUIT * MARCHE :

o Ciblage = choix des segments de marché / positionnement des produits.

Etablir une relation avec le marché :

o Marketing.

o Environnement du marché (légal, culturel).

Maîtriser la relation avec le marché :

o Contrôle.

o Diagnostic.

o Retour.

3.4. Organisation de la force de vente C’est un système humain, bien que de plus en plus de techniques de ventes se développent avec un intermédiaire technique.

3.4.1. Les hommes

3.4.1.1. Les Etudes Marketing (théorie)

Réflexion et analyse.

Approche et connaissances en stratégie et en marketing.

LE GALLO Cédric 19 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

On utilise des questionnaires pour analyser le marché, le plus important étant de retirer la bonne information :

Questionnaires ouverts : complexes à dépouiller, ils correspondent mieux à la réalité.

Questionnaires fermés : faciles à remplir (le nombre de retours est plus grand) et faciles à dépouiller, ils faussent et/ou orientent la perception de la réalité.

Exemples :

Le budget loisir : difficilement cernable, car varie considérablement d’un individu à l’autre.

Lessive en poudre : deux entreprises sur le marché qui ne se font pas la guerre mais font en revanche beaucoup de publicité. En effet, n’importe quel étudiant en chimie est à même de produire sa propre lessive. Ne voulant pas se faire concurrencer, ces deux entreprises font beaucoup de publicité pour quelques marques afin que la ménagère n’aille pas voir ailleurs et n’achète que les produits qu’elle connaît.

3.4.1.2. Chef de produit

Gestion, Coordination, Créativité, en fonction du cycle de vie du produit considéré.

Bonne capacité à convaincre et à communiquer.

Exemple : les chefs de produits ont une influence prépondérante dans le marché de l’Automobile.

3.4.1.3. Vendeur (pratique)

Le contact.

La relation avec le client et dans son équipe de vente.

La négociation.

La pédagogie (pour décrire le produit).

L’adaptabilité (capacité à élaborer rapidement une situation tactique face à une situation imprévue).

Recueille des informations qu’il doit répercuter fidèlement au responsable.

Personnalité : stable car il est souvent seul sur le terrain et représente l’entreprise.

L’efficacité du vendeur.

L’adaptabilité, la mise en phase avec le poste.

L’empathie, la capacité à sentir les réactions de l’interlocuteur et à s’y ajuster.

L’égodrive, la réalisation de ses besoins profonds par la conclusion de la vente (égodrive = on prend des gens qui aiment gagner : sportifs, talents, etc.).

La reconnaissance de cette efficacité dans la rémunération est un problème car les besoins du vendeur et ceux de l’entreprise sont difficiles à concilier.

Il faut faire attention à définir un objectif faisable pour ne pas démotiver les vendeurs.

3.4.2. Les tendances Le rôle du vendeur évolue vers l’analyse du marché.

Le conseil au client.

La gestion de son territoire.

Les vendeurs nés ont parfois des difficultés à accepter et à assumer ces nouvelles responsabilités :

La sous-traitance des activités de communication.

L’éclatement de l’après-vente.

Le dépannage.

Le suivi des clients et des performances produits.

LE GALLO Cédric 20 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

Autre tendances :

La diffusion de l’esprit marketing dans toute l’entreprise où chacun s’efforce de reconnaître la réalité du marché et de prendre en compte ses contraintes.

Le marketing des services : les services que l’entreprise rend à ses clients pour faciliter l’utilisation du produit.

Le marketing des organisations non commerciales, publiques et privées (services publics - ONG).

3.4.3. Le concept marketing

3.4.3.1. Actuellement

Processus de définition, de développement et de fourniture de valeur aux clients.

Dans la chaîne « matière première ⇒ information ⇒ travail⇒ mise à disposition du produit », l’entreprise ne peut réaliser l’excellence que sur un segment limité de cette chaîne.

3.4.3.2. Conséquences

Pour offrir un produit qui fournisse une valeur supérieure à la clientèle l’entreprise aura besoin de partenaires.

Le rôle de la fonction marketing dans ces entreprises en réseau : tenir informé l’ensemble des partenaires stratégiques de la valeur que la clientèle entend obtenir.

3.4.3.3. Définition

Le marketing est une valeur dont la définition change constamment.

La stratégie marketing s’élabore actuellement à partir de l’analyse des trois C :

Analyse des Consommateurs.

Analyse de la Compagnie.

Analyse des Concurrents.

La valeur se crée sur le marché, pas dans l’usine. Il n’y a bénéfice que si le prix payé est supérieur au prix de revient de l’entreprise.

La stratégie d’activité et de la valeur :

Qui est notre client ?

Que souhaite notre client ?

Qu’elle valeur propose-t-on ?

Quelle valeur peut-on apporter au client ?

Exemple : Ford.

3.4.3.4. Segmentation

Analyse qui permet d’identifier des sous groupes de clients se distinguant par la façon de répondre à l’offre de produits et aux messages.

Exemple : segmentation par type de relation :

Client – Transactions : prix et disponibilité du produit, accessoirement d’un service.

Client – Relations : fournisseur = solution à un problème, relation durable, prix = un des éléments dans le contexte de l’offre globale.

Clients – Partenaires stratégiques : de gros intervenants (parmi les plus innovateurs) recherchent une aide dans leur stratégie d’activité. Ils dépendent fortement des capacités de recherche et de développement des fournisseurs y compris ceux qui apportent la conception et le développement des produits nouveaux.

LE GALLO Cédric 21 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

3.4.3.5. Ciblage

Sélection d’un ou plusieurs segments ou des « niches » sur lesquels on concentre l’effort de marketing.

3.4.3.6. Positionnement

Conceptualisation du produit et messages correspondants, pour obtenir un avantage concurrentiel sur le segment choisi ⇒ gamme de produits.

Un produit d’entrée de gamme n’est généralement pas bien perçu (« c’est de la camelote ! »). Les grosses entreprises choisissent de développer un même produit et déclinent ses fonctionnalités : on alors plusieurs niveaux de gamme (entrée, milieu, et haut de gamme).

L’entreprise attaque le marché (enclenche les ventes) avec l'entrée de gamme.

3.4.3.7. Au cœur de la stratégie

Faire coïncider un ensemble de besoins des clients, ses désirs, ses préférences et ses habitudes d’achat avec les moyens de la société.

La compétence fondamentale ou distinctive d’une entreprise doit tendre à dépasser celle de ses concurrents sur le marché.

Caractéristiques d’une compétence fondamentale :

Reconnue par ses clients.

S’appliquer à de nombreux marchés (permettre la croissance).

Basée sur la connaissance.

Si elle est basée sur des atouts extérieurs (localisation) les concurrents peuvent obtenir les mêmes atouts à moins qu’elle ait pu se protéger efficacement.

Exemple 1 :

Michelin : la règle d’or, c’est le silence.

Exemple 2 :

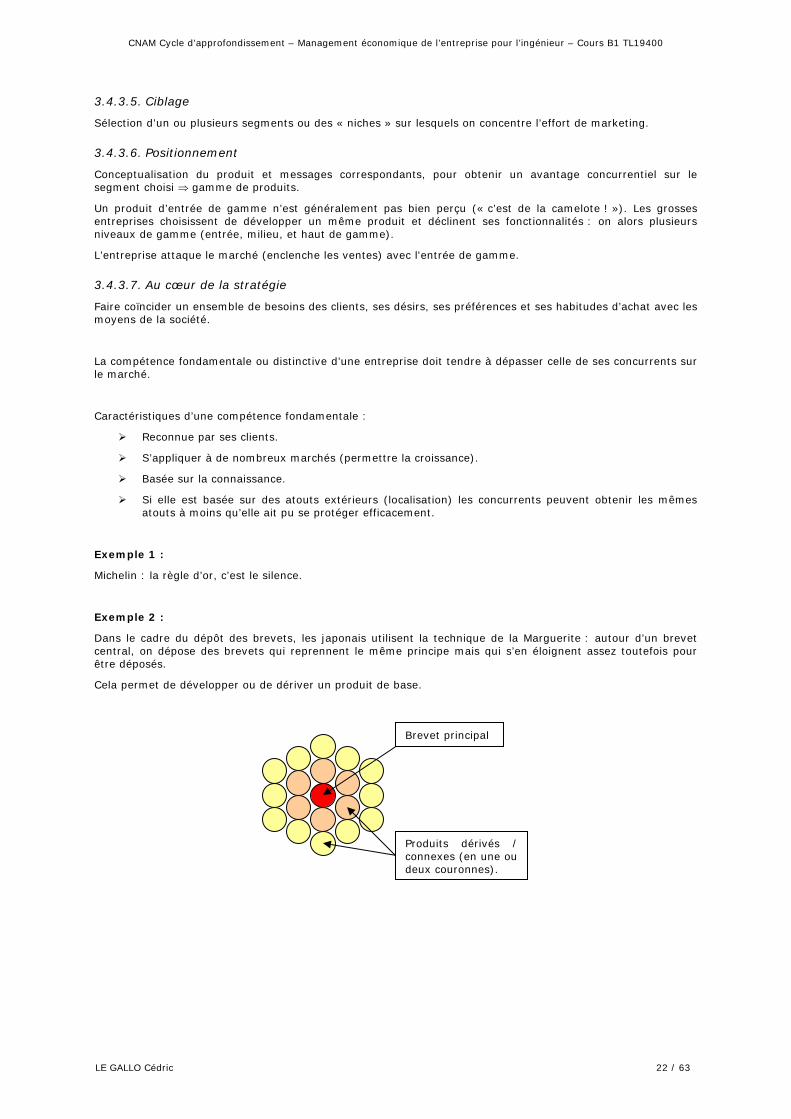

Dans le cadre du dépôt des brevets, les japonais utilisent la technique de la Marguerite : autour d’un brevet central, on dépose des brevets qui reprennent le même principe mais qui s’en éloignent assez toutefois pour être déposés.

Cela permet de développer ou de dériver un produit de base.

Brevet principal

Produits dérivés / connexes (en une ou deux couronnes).

LE GALLO Cédric 22 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

Exemple 3 :

Dans le cas de la bouteille stylisés (cas des bouteilles d’eau comprimables qui ont une forme particulière), on peut au choix déposer :

Un brevet technique. Inconvénient : tombera dans le domaine public quinze ans au plus tard.

Un modèle (notion de design) ou une marque. Avantage : protégé tant qu’il est entretenu (au plus tard tous les cinq ans).

S’il n’est donc parfois pas intéressant de déposer un brevet mais plutôt un modèle ou une marque, il est parfois aussi loisible de déposer les deux.

3.4.3.8. Elasticité des ventes

Elasticité = variation de la demande (quantité) par rapport au prix.

Si on veut vendre plus :

E>1 (forte élasticité) : on a intérêt à augmenter le prix.

E<1 (faible élasticité) : on a intérêt à augmenter le prix, sous réserve que le marché le supporte.

E = 1

E < 1

E > 1

Prix

Demande

LE GALLO Cédric 23 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

4. LA PRODUCTION

4.1. Missions A court terme :

Fournir un produit d’une qualité conforme aux demandes des clients.

o Au coût prévu.

o Tout en répondant aux attentes du personnel.

A long terme :

Etre une arme stratégique au service de l’entreprise :

o Par l’innovation / amélioration des systèmes sociotechniques.

o Par la rapidité et la sécurité du lancement des nouveaux produits.

4.2. Structure Atelier

Manufacture

L’usine du XIXe siècle à 1970 est de plus en plus grande : concentration justifiée par le credo marginaliste des économies d’échelle.

A partir de 1970, les problèmes rencontrés par ces structures sont tels que les établissements nouveaux seront de taille réduite.

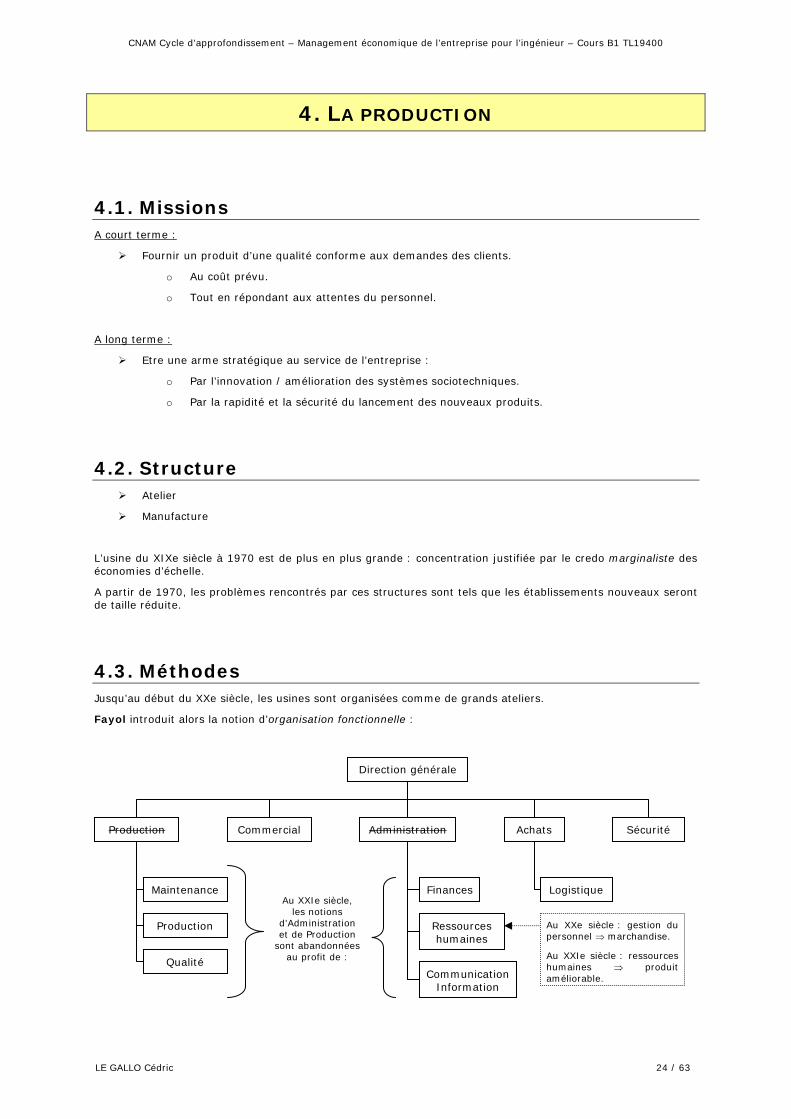

4.3. Méthodes Jusqu’au début du XXe siècle, les usines sont organisées comme de grands ateliers.

Fayol introduit alors la notion d’organisation fonctionnelle :

Direction générale

Production Commercial Administration Achats Sécurité

Maintenance

Production

Qualité

Finances

Ressources humaines

Communication Information

Logistique Au XXIe siècle,

les notions d’Administration et de Production

sont abandonnées au profit de :

Au XXe siècle : gestion du personnel ⇒ marchandise.

Au XXIe siècle : ressources humaines ⇒ produit améliorable.

LE GALLO Cédric 24 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

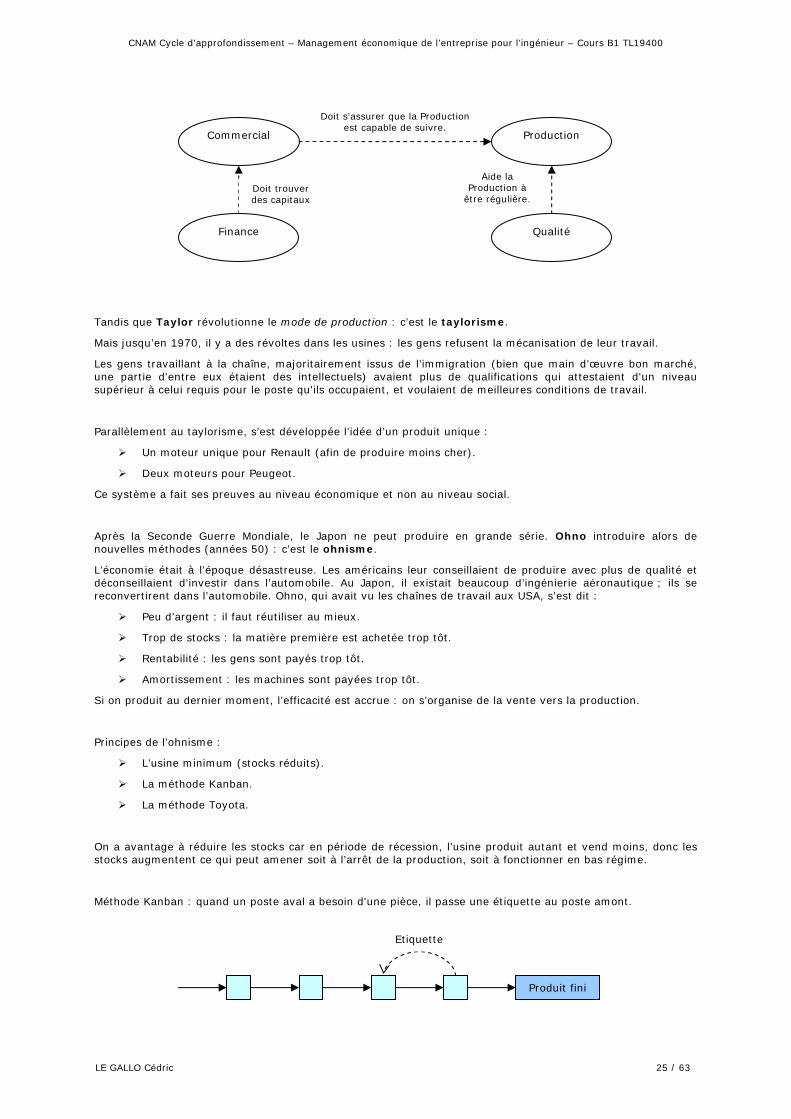

Doit s’assurer que la Production est capable de suivre.

Tandis que Taylor révolutionne le mode de production : c’est le taylorisme.

Mais jusqu’en 1970, il y a des révoltes dans les usines : les gens refusent la mécanisation de leur travail.

Les gens travaillant à la chaîne, majoritairement issus de l’immigration (bien que main d’œuvre bon marché, une partie d'entre eux étaient des intellectuels) avaient plus de qualifications qui attestaient d'un niveau supérieur à celui requis pour le poste qu'ils occupaient, et voulaient de meilleures conditions de travail.

Parallèlement au taylorisme, s’est développée l’idée d’un produit unique :

Un moteur unique pour Renault (afin de produire moins cher).

Deux moteurs pour Peugeot.

Ce système a fait ses preuves au niveau économique et non au niveau social.

Après la Seconde Guerre Mondiale, le Japon ne peut produire en grande série. Ohno introduire alors de nouvelles méthodes (années 50) : c’est le ohnisme.

L’économie était à l’époque désastreuse. Les américains leur conseillaient de produire avec plus de qualité et déconseillaient d’investir dans l’automobile. Au Japon, il existait beaucoup d’ingénierie aéronautique ; ils se reconvertirent dans l’automobile. Ohno, qui avait vu les chaînes de travail aux USA, s’est dit :

Peu d’argent : il faut réutiliser au mieux.

Trop de stocks : la matière première est achetée trop tôt.

Rentabilité : les gens sont payés trop tôt.

Amortissement : les machines sont payées trop tôt.

Si on produit au dernier moment, l’efficacité est accrue : on s’organise de la vente vers la production.

Principes de l’ohnisme :

L’usine minimum (stocks réduits).

La méthode Kanban.

La méthode Toyota.

On a avantage à réduire les stocks car en période de récession, l’usine produit autant et vend moins, donc les stocks augmentent ce qui peut amener soit à l’arrêt de la production, soit à fonctionner en bas régime.

Méthode Kanban : quand un poste aval a besoin d'une pièce, il passe une étiquette au poste amont.

Doit trouver des capitaux

Commercial Production

Aide la Production à

être régulière.

Finance Qualité

Etiquette

Produit fini

LE GALLO Cédric 25 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

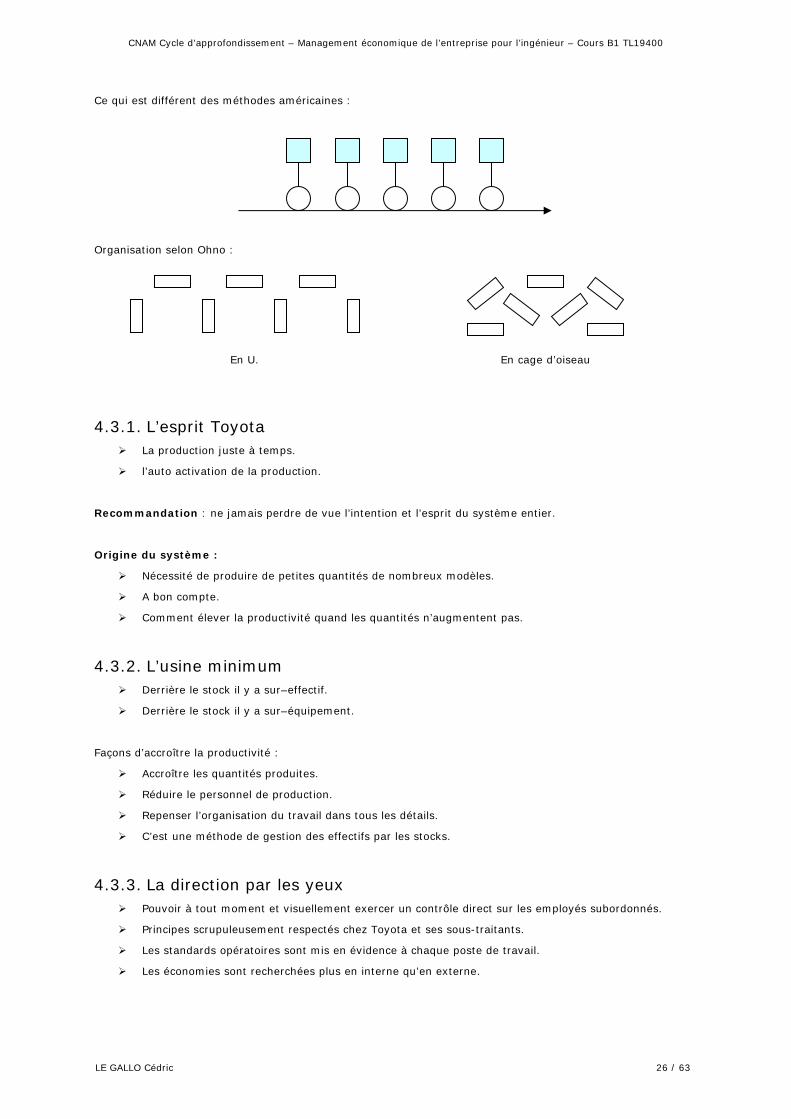

Ce qui est différent des méthodes américaines :

Organisation selon Ohno :

En U. En cage d’oiseau

4.3.1. L’esprit Toyota La production juste à temps.

l’auto activation de la production.

Recommandation : ne jamais perdre de vue l’intention et l’esprit du système entier.

Origine du système :

Nécessité de produire de petites quantités de nombreux modèles.

A bon compte.

Comment élever la productivité quand les quantités n’augmentent pas.

4.3.2. L’usine minimum Derrière le stock il y a sur–effectif.

Derrière le stock il y a sur–équipement.

Façons d’accroître la productivité :

Accroître les quantités produites.

Réduire le personnel de production.

Repenser l’organisation du travail dans tous les détails.

C’est une méthode de gestion des effectifs par les stocks.

4.3.3. La direction par les yeux Pouvoir à tout moment et visuellement exercer un contrôle direct sur les employés subordonnés.

Principes scrupuleusement respectés chez Toyota et ses sous-traitants.

Les standards opératoires sont mis en évidence à chaque poste de travail.

Les économies sont recherchées plus en interne qu’en externe.

LE GALLO Cédric 26 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

4.3.4. Principes – Règles – Protocoles

4.3.4.1. Autonomation et autoactivation

Autonomie des machines automatiques afin d’introduire un mécanisme d’auto arrêt en cas de dysfonctionnement.

Déspécialisation des ouvriers pour en faire des pluri opérateurs plurifonctionnels.

4.3.4.2. Le juste à temps et la méthode Kanban

Le travailleur du poste aval s’alimente en pièce au poste de travail amont.

Le lancement de la fabrication au poste amont ne se fait que pour réalimenter le magasin en pièces vendues.

L’innovation est purement organisationnelle et conceptuelle, rien de technologique.

4.3.5. Outils de l’ohnisme Implantations permettant de s’adapter aux variations tant quantitatives que qualitatives de la

demande.

Linéarisation des lignes de production en U.

Mobiliser les travailleurs pluri spécialisés.

Recalculer en permanence les standards d’opérations alloués aux ouvriers.

Plus de renseignements sur le ohnisme : cf. annexe.

LE GALLO Cédric 27 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

5. LA QUALITE

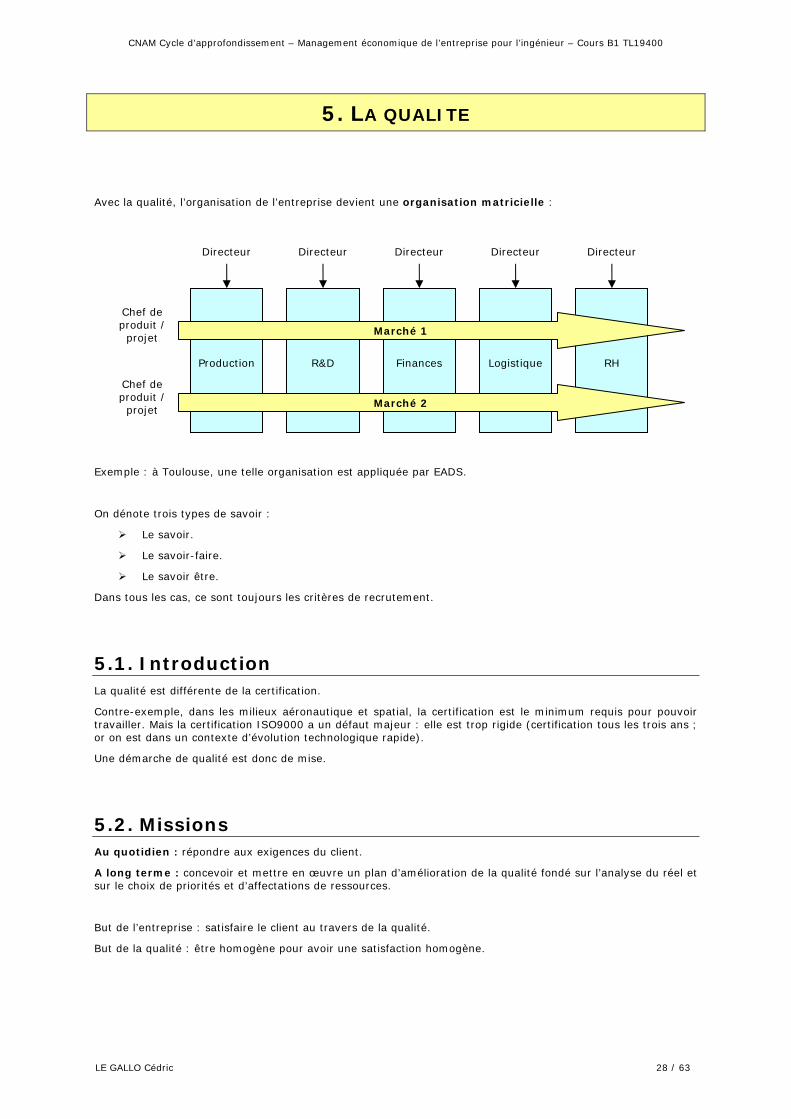

Avec la qualité, l’organisation de l’entreprise devient une organisation matricielle :

Exemple : à Toulouse, une telle organisation est appliquée par EADS.

On dénote trois types de savoir :

Le savoir.

Le savoir-faire.

Le savoir être.

Dans tous les cas, ce sont toujours les critères de recrutement.

5.1. Introduction La qualité est différente de la certification.

Contre-exemple, dans les milieux aéronautique et spatial, la certification est le minimum requis pour pouvoir travailler. Mais la certification ISO9000 a un défaut majeur : elle est trop rigide (certification tous les trois ans ; or on est dans un contexte d’évolution technologique rapide).

Une démarche de qualité est donc de mise.

5.2. Missions Au quotidien : répondre aux exigences du client.

A long terme : concevoir et mettre en œuvre un plan d’amélioration de la qualité fondé sur l’analyse du réel et sur le choix de priorités et d’affectations de ressources.

But de l’entreprise : satisfaire le client au travers de la qualité.

But de la qualité : être homogène pour avoir une satisfaction homogène.

Chef de produit / projet

Chef de produit / projet

Directeur

Production

Directeur

R&D

Directeur Directeur

Finances

Directeur

Logistique

RH

Marché 1

Marché 2

LE GALLO Cédric 28 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

5.3. Concepts-clés

5.3.1. Les enjeux : le coût d’obtention de la qualité La démarche qualité coûte de l’argent et ne réduit pas les coûts (de 2.5% à 20% du CA selon l’expérience du domaine).

Mais face à la qualité il y a la non qualité, qui est difficilement mesurable s’il n’y a pas de plaintes.

La qualité peut donc être source d’économie dans certains domaines, même si elle peut augmenter les temps de production (il ne faut pas faire d’action qualité inutile : on ne peut avoir de qualité au-delà d’une certaine qualité).

Exemple : en Allemagne, il y a un haut niveau d’exigence du client.

5.3.2. L’obtention de la qualité Combinaison simultanée de plusieurs axes de travail :

Technique.

Qualité.

Participation.

La qualité est un ensemble : aucun maillon ne doit faire suspecter une faille au client, y compris au niveau du conditionnement.

5.3.3. Base de référence Comprendre les exigences du client.

Les traduire en spécifications.

Mesurer l’écart entre la proposition et l’exigence.

5.3.4. L’autocontrôle La qualité est du ressort de la Direction (80% - 20%).

Prévention plutôt que correction

5.3.5. Zéro défaut C’est un slogan plutôt qu’un objectif.

LE GALLO Cédric 29 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

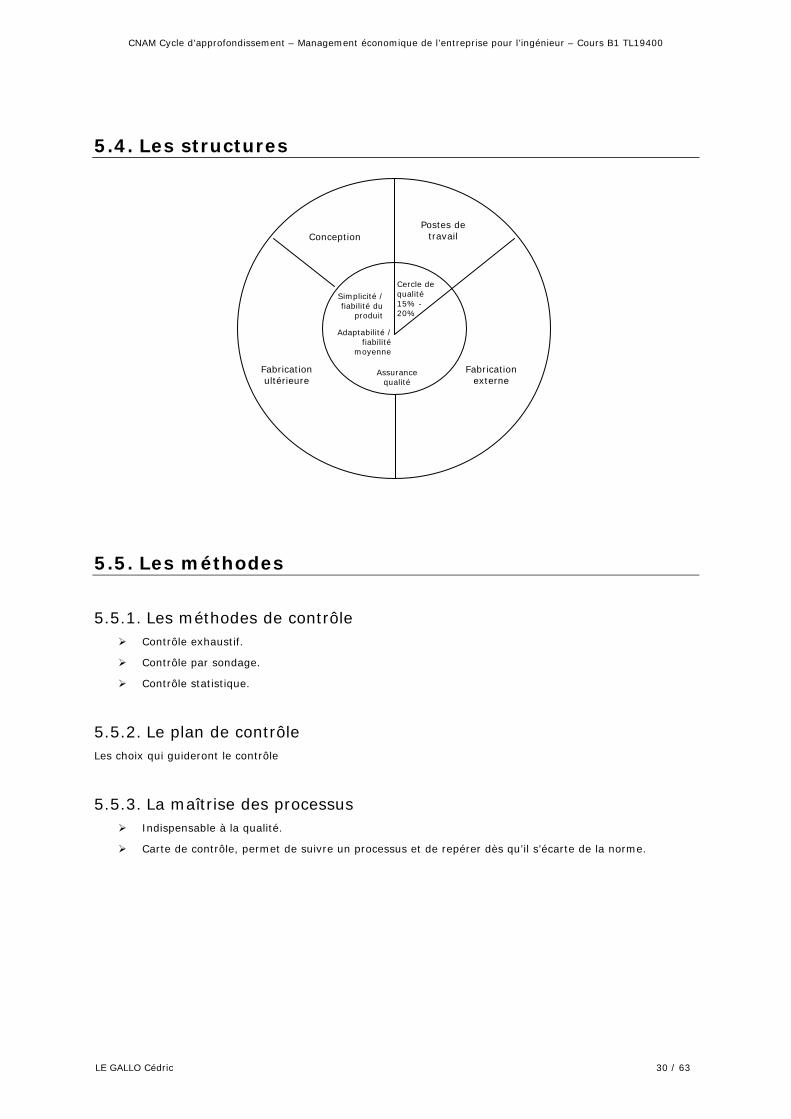

5.4. Les structures

Fabrication ultérieure

Simplicité / fiabilité du

produit

Adaptabilité / fiabilité

moyenne

Assurance qualité

Cercle de qualité 15% - 20%

Fabrication externe

Conception Postes de

travail

5.5. Les méthodes

5.5.1. Les méthodes de contrôle Contrôle exhaustif.

Contrôle par sondage.

Contrôle statistique.

5.5.2. Le plan de contrôle Les choix qui guideront le contrôle

5.5.3. La maîtrise des processus Indispensable à la qualité.

Carte de contrôle, permet de suivre un processus et de repérer dès qu’il s’écarte de la norme.

LE GALLO Cédric 30 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

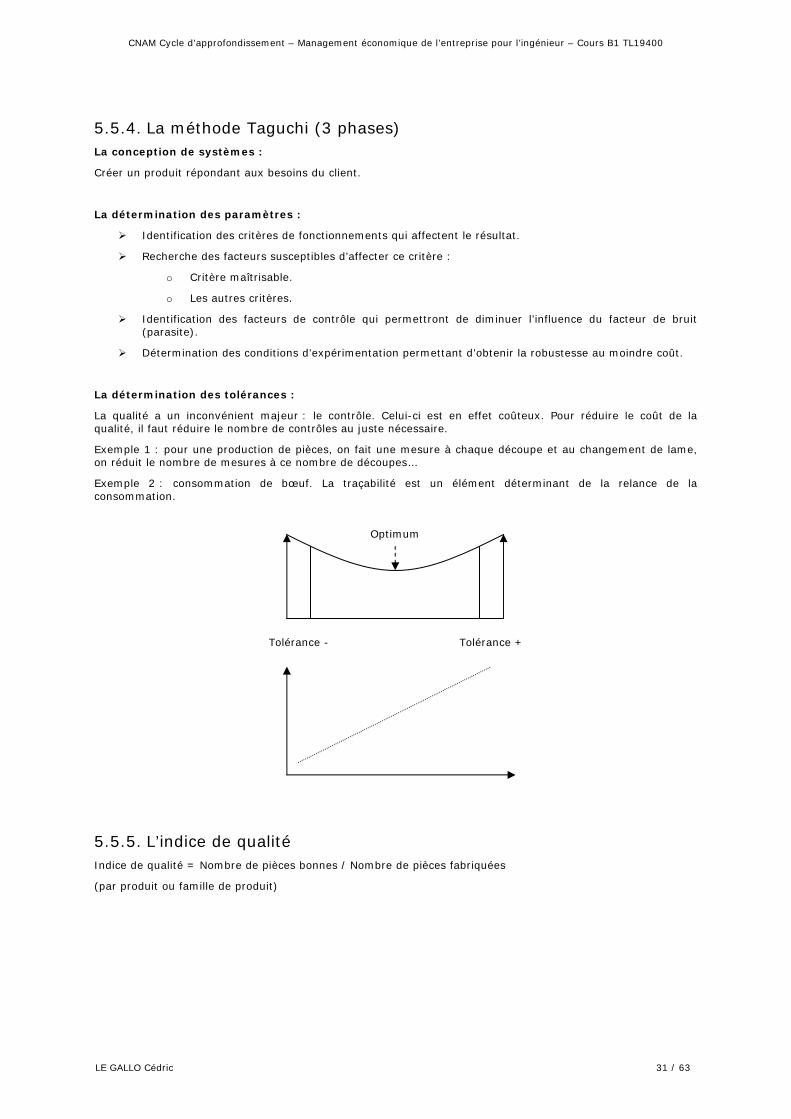

5.5.4. La méthode Taguchi (3 phases) La conception de systèmes :

Créer un produit répondant aux besoins du client.

La détermination des paramètres :

Identification des critères de fonctionnements qui affectent le résultat.

Recherche des facteurs susceptibles d’affecter ce critère :

o Critère maîtrisable.

o Les autres critères.

Identification des facteurs de contrôle qui permettront de diminuer l’influence du facteur de bruit (parasite).

Détermination des conditions d’expérimentation permettant d’obtenir la robustesse au moindre coût.

La détermination des tolérances :

La qualité a un inconvénient majeur : le contrôle. Celui-ci est en effet coûteux. Pour réduire le coût de la qualité, il faut réduire le nombre de contrôles au juste nécessaire.

Exemple 1 : pour une production de pièces, on fait une mesure à chaque découpe et au changement de lame, on réduit le nombre de mesures à ce nombre de découpes…

Exemple 2 : consommation de bœuf. La traçabilité est un élément déterminant de la relance de la consommation.

Optimum

Tolérance - Tolérance +

5.5.5. L’indice de qualité Indice de qualité = Nombre de pièces bonnes / Nombre de pièces fabriquées

(par produit ou famille de produit)

LE GALLO Cédric 31 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

5.5.6. La certification Programme de formation.

Rédaction des procédures.

⇒ La certification implique la capacité à assurer la traçabilité des fabrications.

Prévention plutôt que correction.

Zéro défaut (c’est un slogan plutôt qu’un objectif).

Bien faire du premier coup.

5.5.7. Les cercles de qualité Management participatif (ce n’est pas courant en France)

Groupes de volontaires hors hiérarchie (doit fonctionner en ne reproduisant pas la hiérarchie).

1 responsable (doit être de l’entreprise) – 1 animateur – 1 facilitateur (doivent être extérieurs à l’entreprise).

Objectifs : résoudre des problèmes choisis par les membres du cercle.

Les étapes :

Diagnostic de faisabilité.

Sensibilisation de la direction, de l’encadrement et du personnel.

Large information dans l’entreprise.

Constitution des cercles, nomination d’un facilitateur et formation d’un comité de pilotage.

Formation des animateurs et des membres.

Lancement.

Le suivi et l’information dans l’entreprise sur les travaux en cours.

Présentation des propositions.

Mise en œuvre.

Evaluation.

Information large dans l’entreprise sur les résultats.

Enquêtes de satisfaction des membres et des non membres.

Les difficultés rencontrées par les cercles :

La sélection des problèmes.

L’hostilité des services fonctionnels.

La rigueur nécessaire au traitement des problèmes.

5.5.8. Autres méthodes d’amélioration de la qualité La boite à idées.

Les suggestions individuelles.

Les groupes d’action.

Les augmentations de salaires et les primes.

Les promotions individuelles.

LE GALLO Cédric 32 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

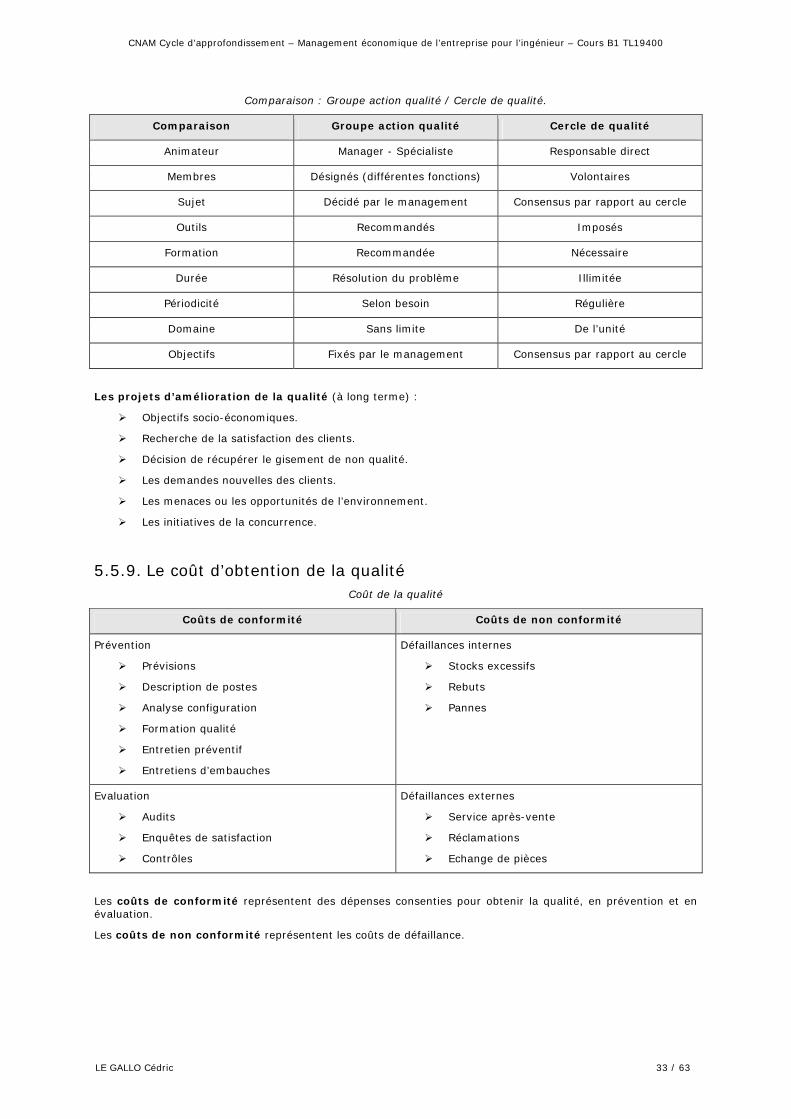

Comparaison : Groupe action qualité / Cercle de qualité.

Comparaison Groupe action qualité Cercle de qualité

Animateur Manager - Spécialiste Responsable direct

Membres Désignés (différentes fonctions) Volontaires

Sujet Décidé par le management Consensus par rapport au cercle

Outils Recommandés Imposés

Formation Recommandée Nécessaire

Durée Résolution du problème Illimitée

Périodicité Selon besoin Régulière

Domaine Sans limite De l’unité

Objectifs Fixés par le management Consensus par rapport au cercle

Les projets d’amélioration de la qualité (à long terme) :

Objectifs socio-économiques.

Recherche de la satisfaction des clients.

Décision de récupérer le gisement de non qualité.

Les demandes nouvelles des clients.

Les menaces ou les opportunités de l’environnement.

Les initiatives de la concurrence.

5.5.9. Le coût d’obtention de la qualité Coût de la qualité

Coûts de conformité Coûts de non conformité

Prévention

Prévisions

Description de postes

Analyse configuration

Formation qualité

Entretien préventif

Entretiens d’embauches

Défaillances internes

Stocks excessifs

Rebuts

Pannes

Evaluation

Audits

Enquêtes de satisfaction

Contrôles

Défaillances externes

Service après-vente

Réclamations

Echange de pièces

Les coûts de conformité représentent des dépenses consenties pour obtenir la qualité, en prévention et en évaluation.

Les coûts de non conformité représentent les coûts de défaillance.

LE GALLO Cédric 33 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

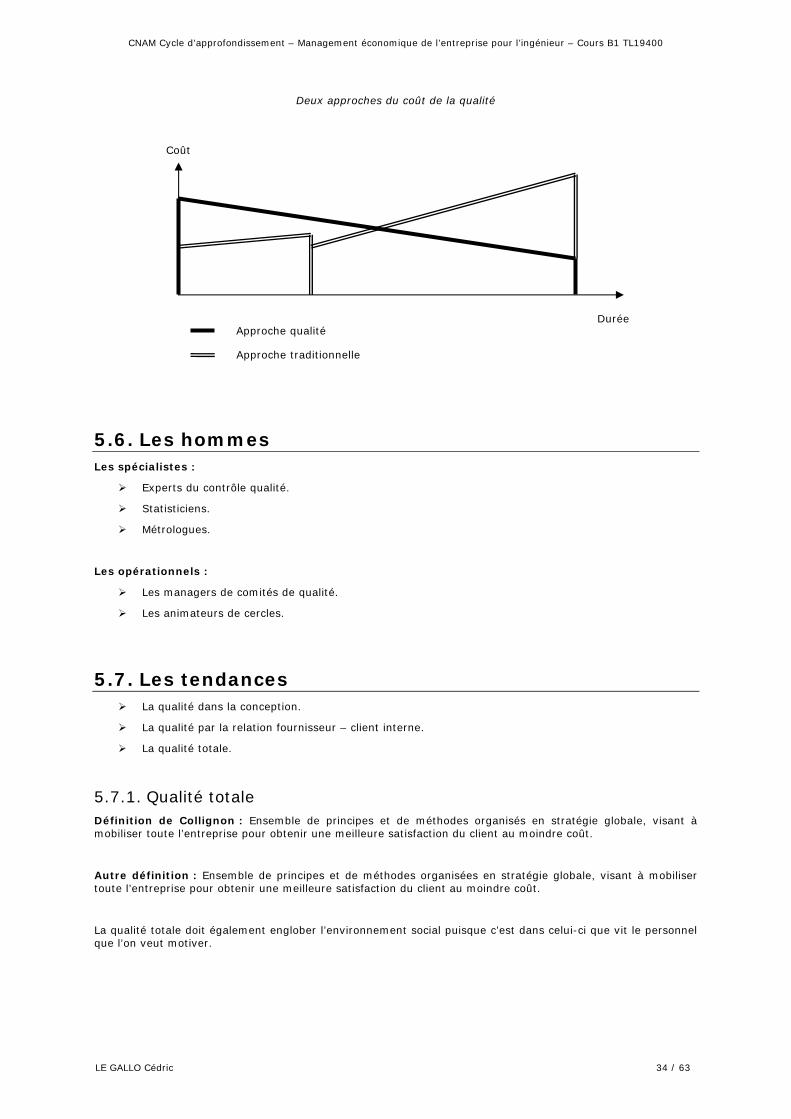

Deux approches du coût de la qualité

Coût

Durée Approche qualité

Approche traditionnelle

5.6. Les hommes Les spécialistes :

Experts du contrôle qualité.

Statisticiens.

Métrologues.

Les opérationnels :

Les managers de comités de qualité.

Les animateurs de cercles.

5.7. Les tendances La qualité dans la conception.

La qualité par la relation fournisseur – client interne.

La qualité totale.

5.7.1. Qualité totale Définition de Collignon : Ensemble de principes et de méthodes organisés en stratégie globale, visant à mobiliser toute l’entreprise pour obtenir une meilleure satisfaction du client au moindre coût.

Autre définition : Ensemble de principes et de méthodes organisées en stratégie globale, visant à mobiliser toute l’entreprise pour obtenir une meilleure satisfaction du client au moindre coût.

La qualité totale doit également englober l’environnement social puisque c’est dans celui-ci que vit le personnel que l’on veut motiver.

LE GALLO Cédric 34 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

5.7.2. Les conditions nécessaires L’implication de toutes les fonctions et de la totalité du personnel.

L’orientation de tous les moyens disponibles vers la prévention.

La systématisation de la relation client – fournisseur.

La prise en compte de tous les besoins des clients.

5.7.3. La programmation Constitution d’une équipe représentative de la Direction Générale.

Evaluation du coût d’obtention de la qualité.

Planification de la mise en place.

Lancement de la campagne.

Mise en ouvre et reconnaissance des progrès réalisés.

Echange d’expériences.

Recommencer le programme sans fin.

5.7.4. Les qualités nécessaires L’esprit d’entreprise.

Professionnalisme et rigueur.

Motivation.

Communication et animation.

Auto apprentissage permanent.

5.7.5. Exemple de qualité intégrée

Le contexte Les réponses La traduction qualité

Métier de spécialiste. Des produits différenciés. Qualité de conception dans la recherche.

Prix de vente semi bloqués. Productivité par le développement international.

Qualité de production et de gestion, qualité des produits et des services.

Besoin de reconnaissance individuelle : identité.

Fonction à 3 volets.

Formation, des exigences et des salaires élevés.

Qualité de l’organisation du travail.

Besoin d’appartenance à un groupe. Animation de l’implication par le travail d’équipe.

Système de rémunérations solidaire de la performance (intéressement, participation, actionnariat).

Qualité de vie au travail.

Qualité de l’organisation.

Qualité de la gestion sociale.

Mutations de l’environnement. Adaptation permanente, réactivité préparée, cohérence.

Qualité du management.

LE GALLO Cédric 35 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

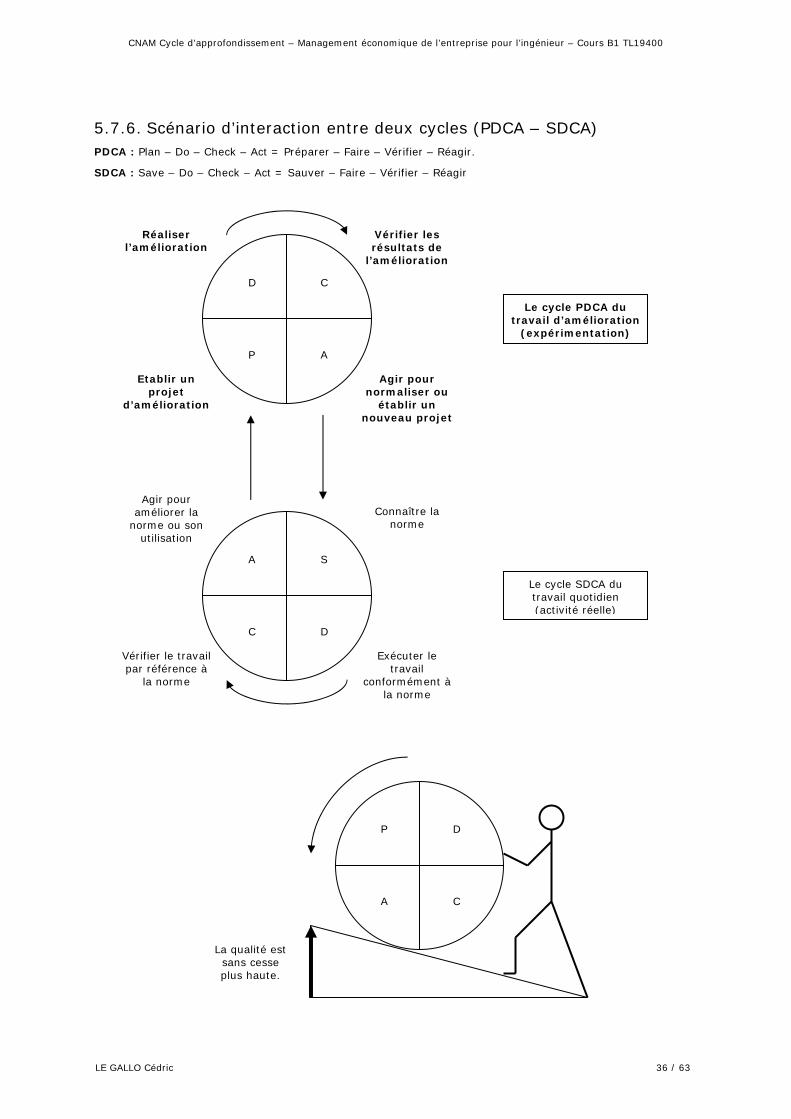

5.7.6. Scénario d’interaction entre deux cycles (PDCA – SDCA) PDCA : Plan – Do – Check – Act = Préparer – Faire – Vérifier – Réagir.

SDCA : Save – Do – Check – Act = Sauver – Faire – Vérifier – Réagir

D C

P A

A S

C D

Réaliser l’amélioration

Vérifier les résultats de

l’amélioration

Agir pour normaliser ou

établir un nouveau projet

Etablir un projet

d’amélioration

Agir pour améliorer la

norme ou son utilisation

Connaître la norme

Exécuter le travail

conformément à la norme

Vérifier le travail par référence à

la norme

Le cycle PDCA du travail d’amélioration

(expérimentation)

Le cycle SDCA du travail quotidien (activité réelle)

P D

A C

La qualité est sans cesse plus haute.

LE GALLO Cédric 36 / 63

CNAM Cycle d’approfondissement – Management économique de l’entreprise pour l’ingénieur – Cours B1 TL19400

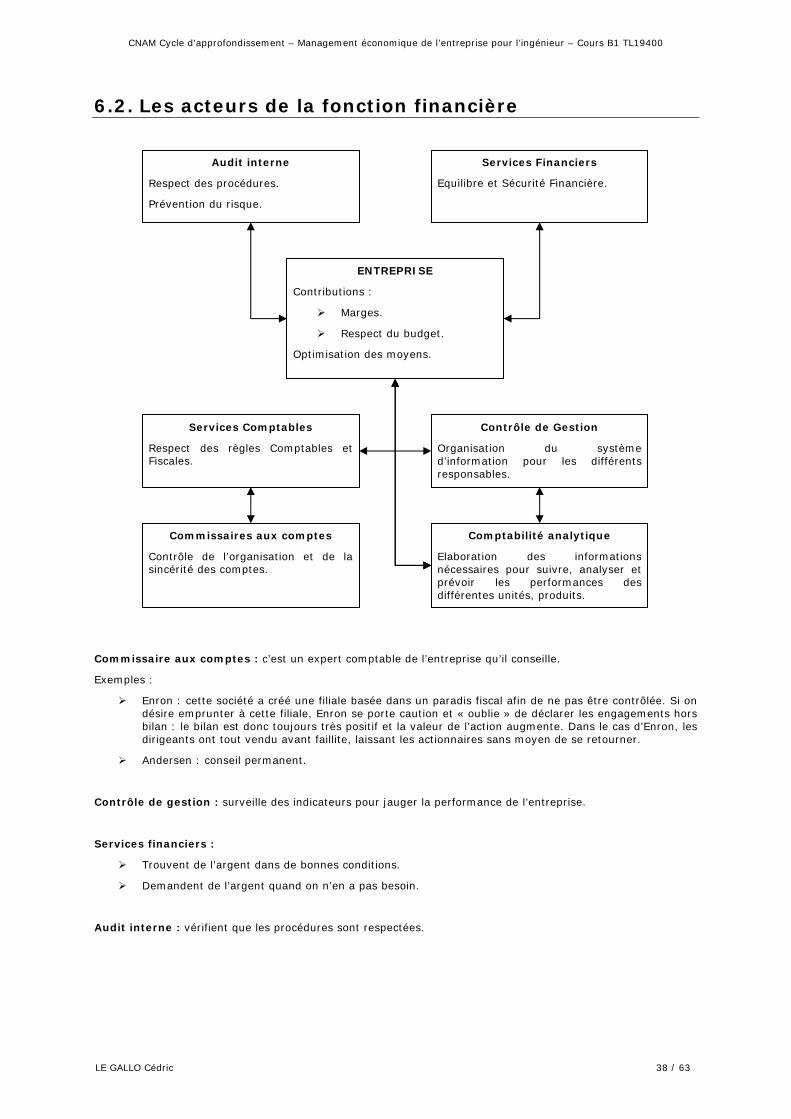

6. LA FONCTION FINANCIERE

Renseignements divers : http://www.tpe-pme.com/dico.html

6.1. Objectifs Solvabilité : l’entreprise doit pouvoir faire face à ses engagements, avoir suffisamment de liquidités et de garanties pour disposer des fonds nécessaires à son activité.

Rentabilité : les fonds engagés par l’entreprise pour ses activités doivent pouvoir dégager une marge, des revenus pour l’entreprise.

Trouver les moyens pour permettre à l’entreprise de réaliser son activité.

Utiliser et faire fructifier les excédents financiers (quand il y en a).