Louis-Joseph de COINCY, Nicolas BOUSSEAU Avocats et ...

68

Bordeaux, 11 avril 2019 Intervenants : Marion CHARAUDEAU, Alexandre ADRIAN, François LANGE, Louis-Joseph de COINCY, Nicolas BOUSSEAU Avocats et Juriste membres de l’IACF

Transcript of Louis-Joseph de COINCY, Nicolas BOUSSEAU Avocats et ...

Bordeaux, 11 avril 2019

Intervenants : Marion CHARAUDEAU, Alexandre ADRIAN, François LANGE, Louis-Joseph de COINCY, Nicolas BOUSSEAU

Avocats et Juriste membres de l’IACF

Bordeaux, 11 avril 2019

- Définitions - Structures d’exploitation- Bonnes et mauvaises pratiques

Bail

commercial

Location

nue

Location

meublée

LMP LMNP

Parahôtellerie

Location à

destination

d’occupants

spécifiques

Agro -

tourisme

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

3

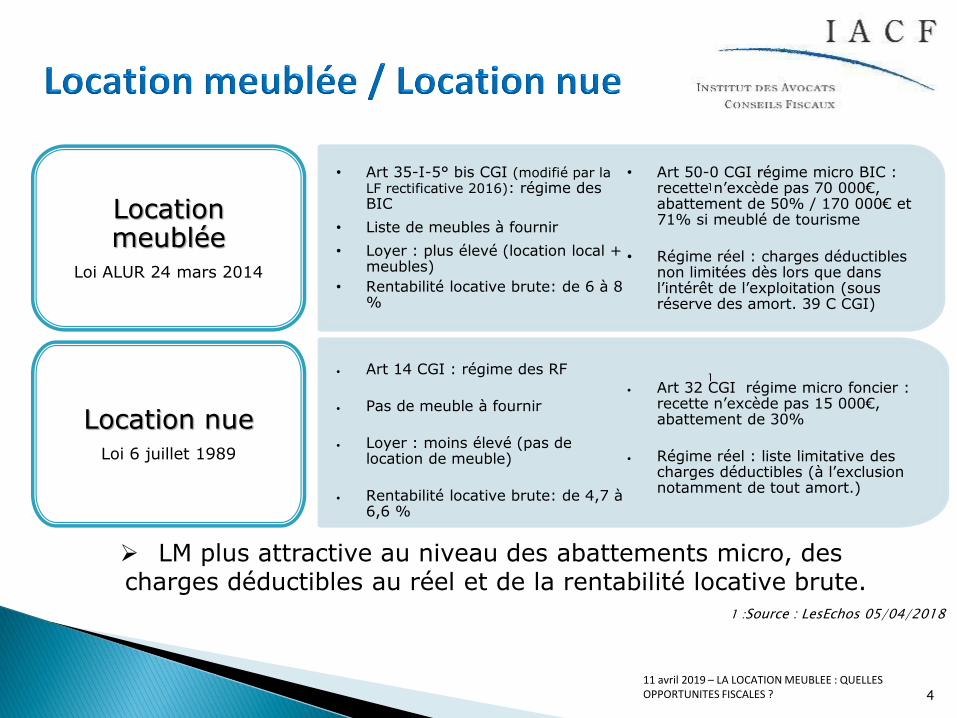

• Art 35-I-5° bis CGI (modifié par la LF rectificative 2016): régime des BIC

• Liste de meubles à fournir

• Loyer : plus élevé (location local + meubles)

• Rentabilité locative brute: de 6 à 8 %

• Art 50-0 CGI régime micro BIC : recette n’excède pas 70 000€, abattement de 50% / 170 000€ et 71% si meublé de tourisme

• Régime réel : charges déductibles non limitées dès lors que dans l’intérêt de l’exploitation (sous réserve des amort. 39 C CGI)

Location meublée

Loi ALUR 24 mars 2014

• Art 14 CGI : régime des RF

• Pas de meuble à fournir

• Loyer : moins élevé (pas de location de meuble)

• Rentabilité locative brute: de 4,7 à 6,6 %

• Art 32 CGI régime micro foncier : recette n’excède pas 15 000€, abattement de 30%

• Régime réel : liste limitative des charges déductibles (à l’exclusion notamment de tout amort.)

Location nueLoi 6 juillet 1989

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

➢ LM plus attractive au niveau des abattements micro, des charges déductibles au réel et de la rentabilité locative brute.

1

1

1 :Source : LesEchos 05/04/2018

4

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Définition : établissement commercial d’hébergement offrant chambres ouappartements meublés à une clientèle qui effectue un séjour plus oumoins long.

Propose au moins 3 des 4 services listés à l’art 261 C CGI:

• le petit déjeuner ;

• le nettoyage régulier des locaux ;

• la fourniture de linge de maison ;

• la réception, même non personnalisée, de la clientèle.

Régime fiscal : régime des BIC

Régime micro BIC : recette n’excédant pas 170 000€, abattement de 71%(art 50-0 CGI)

TVA : dans le champ de la TVA (art 261 D CGI) – TVA obligatoire

5

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

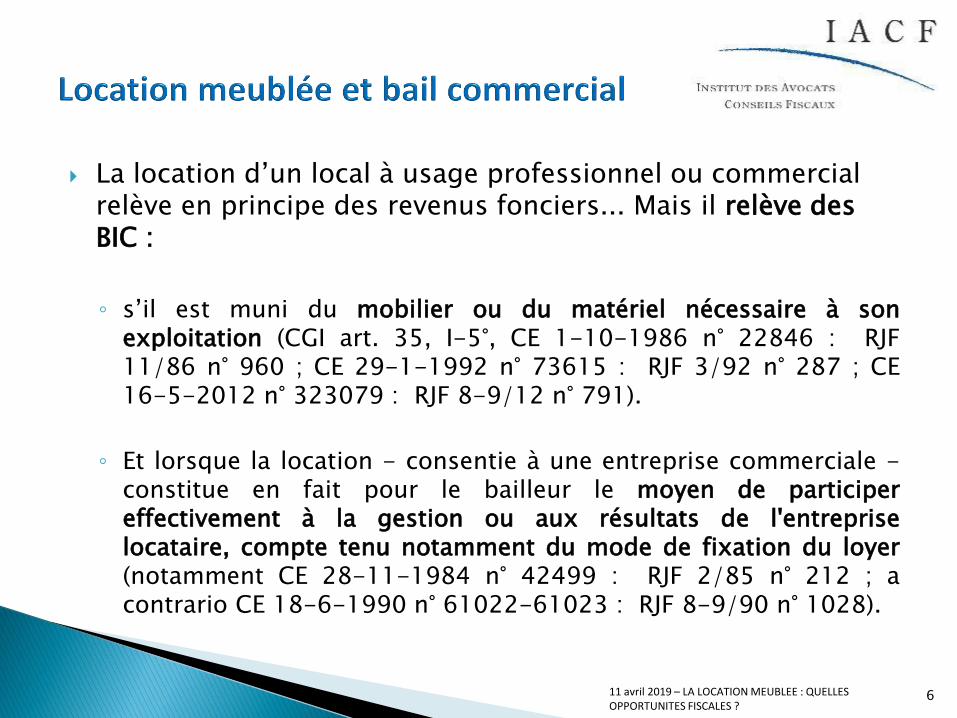

La location d’un local à usage professionnel ou commercial relève en principe des revenus fonciers... Mais il relève des BIC :

◦ s’il est muni du mobilier ou du matériel nécessaire à sonexploitation (CGI art. 35, I-5°, CE 1-10-1986 n° 22846 : RJF11/86 n° 960 ; CE 29-1-1992 n° 73615 : RJF 3/92 n° 287 ; CE16-5-2012 n° 323079 : RJF 8-9/12 n° 791).

◦ Et lorsque la location - consentie à une entreprise commerciale -constitue en fait pour le bailleur le moyen de participereffectivement à la gestion ou aux résultats de l'entrepriselocataire, compte tenu notamment du mode de fixation du loyer(notamment CE 28-11-1984 n° 42499 : RJF 2/85 n° 212 ; acontrario CE 18-6-1990 n° 61022-61023 : RJF 8-9/90 n° 1028).

6

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Définition : Dans le cadre d'activités agrotouristiques, les exploitants agricoles,outre les ventes directes des produits de la ferme, fournissent parfois à descitadins - moyennant rétribution - des prestations telles que logement,nourriture, admission à la table d'hôte, etc.

Régime fiscal : Régime des BA (art 311-1 du code rural) si ces bénéfices ont lecaractère d’activité accessoire au sens de l’art 75 du CGI (n’excède pas 50% dela moyenne annuelle des recettes BA, ni 100 000€). Sinon relèvent des BIC.

Régime micro : Diffère selon le type de logement (art L324-1 code de tourisme)

Gite rural classé tourisme : seuil de 170 000€, abattement de 71%

Gite rural non classé : seuil de 70 000€, abattement de 50%

TVA: Diffère selon le type de logement (art 261 CGI)

Si offre PS parahôtellerie : dans le champ de la TVA

Si n’offre pas de PS parahôtellerie: exonérée de TVA (art 261 CGI)

Attention : risque de perdre l’aide à l’installation des jeunes agriculteurs en cas decumul des 2 activités (art D343-3 du code rural et de la pêche maritime).

7

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Définition : Il s’agit d’un ensemble immobilier constitué de logementsmeublés destinés à un public spécifique, proposant en plus de la locationdes prestations de service. On en distingue 4 types :

Les résidences pour tourisme et affaires ;

Les résidences pour étudiants ;

Les résidences pour seniors ;

Les EHPAD (Établissement d'Hébergement pour Personnes AgéesDépendantes).

Régime fiscal : LMNP ou LMP relevant des BIC. Il existe des régimes fiscaux avantageux (ex: Dispositif Censi-Bouvard)

Régime micro : recette n’excède pas 70 000 €, abattement de 50% (art 50-0 CGI)

TVA : Dans le champ de la TVA (taux différent selon les PS proposées)

8

• La location meublée professionnelle (LMP)

• La location meublée non professionnelle (LMNP)

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

La location meublée

9

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

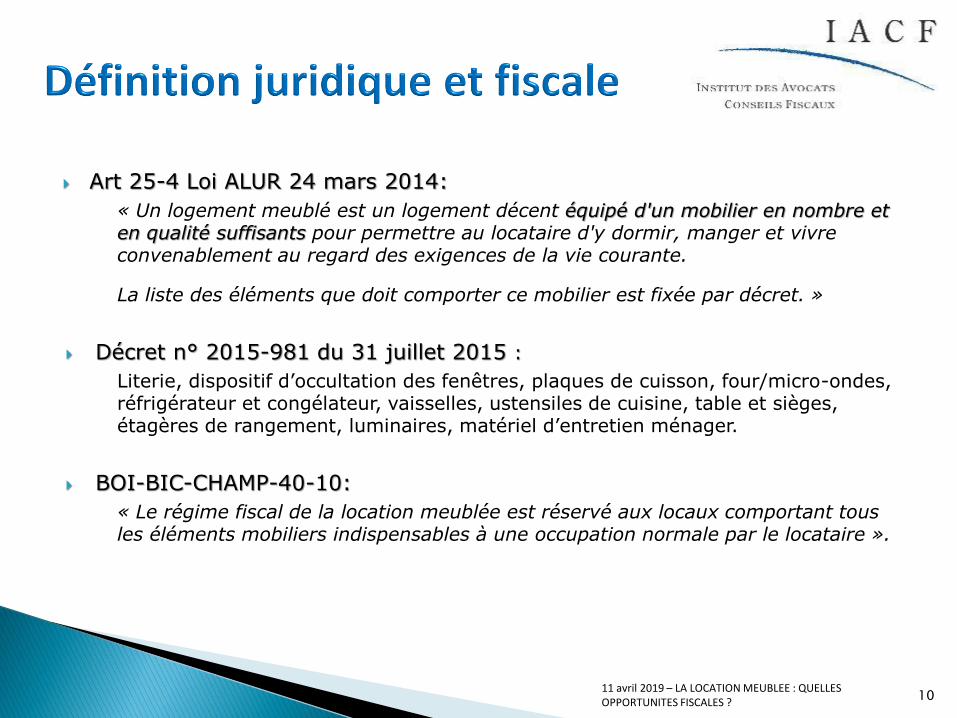

Art 25-4 Loi ALUR 24 mars 2014:

« Un logement meublé est un logement décent équipé d'un mobilier en nombre et en qualité suffisants pour permettre au locataire d'y dormir, manger et vivre convenablement au regard des exigences de la vie courante.

La liste des éléments que doit comporter ce mobilier est fixée par décret. »

Décret n° 2015-981 du 31 juillet 2015 :

Literie, dispositif d’occultation des fenêtres, plaques de cuisson, four/micro-ondes, réfrigérateur et congélateur, vaisselles, ustensiles de cuisine, table et sièges, étagères de rangement, luminaires, matériel d’entretien ménager.

BOI-BIC-CHAMP-40-10:

« Le régime fiscal de la location meublée est réservé aux locaux comportant tous les éléments mobiliers indispensables à une occupation normale par le locataire ».

10

Définition d’un loueur en meublé professionnel (LMP) : art 155 IV CGI

• Un des membres de leur foyer fiscal est inscrit en cette qualité au registre du commerce et des sociétés (décision QPC 8 février 2018 intégrée dans le BOFIP le 20/03/2019 : condition déclarée inconstitutionnelle) ;

• Les recettes annuelles tirées de cette activité par l’ensemble des membres du foyer fiscal sont supérieures à 23 000 euros ;

• Ces recettes excèdent les revenus professionnels du foyer fiscal soumis à l’impôt sur le revenu.

➢Si l’un des critères n’est pas respecté : il s’agit d’un loueur en meublé

non professionnel (LMNP)

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

11

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

LMP LMNPCatégorie

d’imposition Et seuil régime

micro

• Art 35 bis CGI : régime des BIC

• Art 50-0 CGI : régime micro BIC, recette n’excède pas 70 000€, abattement de 50%

Déficits

• Art 39 CGI: régime de droit commun des BIC

• Imputables sur le revenu global sans limitation de montant.

• Art 156 CGI: délai d’imputation 10 ans (vs 6 pour la généralité des BIC)

• Uniquement imputables sur les bénéfices fiscaux LMNP

Amortis-sements

• Régime est le même pour les loueurs pro ou non : art 39 C CGI

• Réparti sur la durée normale d’utilisation• Limitation provisoire de la déduction : plafonnement sur montant du loyer acquis –

charges du bien loué. Report de l’excédant sur les exercices ultérieurs. • Cession du bien: en PV PRO : Non professionnels : amortissement possible seulement

pour la valeur > à la base de la réduction d’impôt Censi-Bouvard.

PV

• Régime des PV professionnelles

• L’amortissement non déduit majore la VNC pour calcul de la PV/MV

• Exonération : après 5 ans (art 151 septiesCGI) sous conditions de recettes < seuils

• Abattements: PV à LT, 10% par an au-delà de la 5ème année (art 151 septies B CGI)

• Régime des PV immobilières privées

• Amortissements pratiqués sans incidence sur le calcul de la PV

• Abattements pour durée de détention (exonération totale pour une durée de détention > 22 ans pour l’IR ; 30 ans pour les PS)

12

* Depuis le 1er janvier 2018 : les revenus tirés d’une mise en location par le biais d’une agence professionnelle bénéficiaire d’un mandat de gestion relèvent des prélèvements sociaux à 17,20 %.

13

Recettes annuelles en 2019 < 23 000€ : exonération

Recettes annuelles en 2019 entre 23 000€ et 70 000€

Recettes annuelles en 2019 > 70 000€

• Activité relève de la gestion du patrimoine privé.

• Ne donne pas lieu au paiement de cotisations sociales.

• Prélèvements sociaux de 17,20% sur bénéfices.

• Activité présente un caractère professionnel.

Choix entre : • Régime du micro-

entrepreneur : 22,7%

• Statut du travailleur indépendant

• Régime général

• Activité présente un caractère professionnel.

Choix entre:• Régime général si recette

> 82 800€ • Statut du travailleur

indépendant

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

L’exploitation directe en nom propre / en indivision

Les structures sociétaires translucides :

- L’inadaptation de la SCI >>>

- L’EURL

- Le choix de la SARL de famille >>>

- La société en nom collectif

Les structures sociétaires à l’impôt sur les sociétés

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 14

Nouvel article 35-I-5° bis du CGI taxation en BIC de tous les profits retirésde l’activité de location en meublé (habituels ou occasionnels).

Une société civile donnant occasionnellement, de manière saisonnière(période de vacances par exemple) ou habituellement en location des locauxgarnis de meubles doit être regardée comme exerçant une professioncommerciale au sens de l'article 34 du CGI et du 5° bis de l'article 35 du CGIet, par suite, est passible de l'impôt sur les sociétés par application du 2 del'article 206 du CGI (BOI-BIC-CHAMP-40-20 à jour au 20 mars 2019).

Seule exception : tolérance administrative de l’activité commercialeaccessoire (BOI-IS-CHAMP-10-30 n° 320 et 330, à jour au 04 juillet 2018):

◦ Pas d’assujettissement à l’IS si le montant HT des recettes commerciales n’excède pas10% du montant des recettes totales annuelles HT de la SCI;

◦ Pas d’assujettissement à l’IS au titre de l’année du dépassement de ces seuil si lamoyenne des recettes HT de nature commerciale réalisées au cours de l’année encours et des 3 années antérieures n’excède pas 10% du montant moyen des recettesHT réalisées au cours de la même période (moyenne appréciée sur la période couruedepuis la date de création de la SCI pour les SCI de moins de 4 ans).

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

15

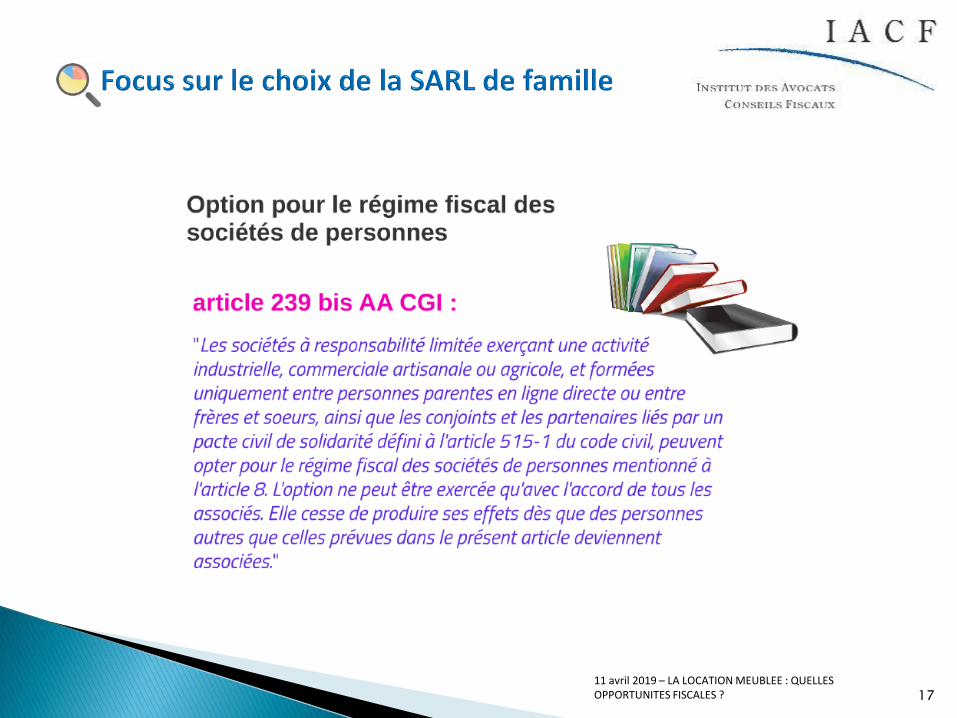

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

16

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 17

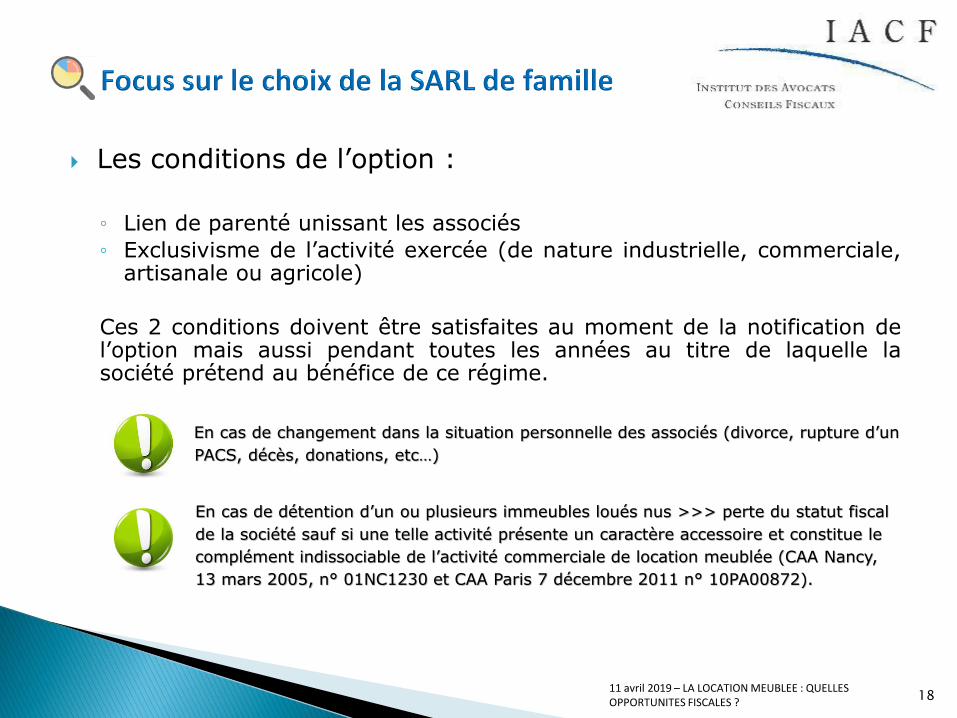

Les conditions de l’option :

◦ Lien de parenté unissant les associés

◦ Exclusivisme de l’activité exercée (de nature industrielle, commerciale,artisanale ou agricole)

Ces 2 conditions doivent être satisfaites au moment de la notification del’option mais aussi pendant toutes les années au titre de laquelle lasociété prétend au bénéfice de ce régime.

En cas de changement dans la situation personnelle des associés (divorce, rupture d’un

PACS, décès, donations, etc…)

En cas de détention d’un ou plusieurs immeubles loués nus >>> perte du statut fiscal

de la société sauf si une telle activité présente un caractère accessoire et constitue le

complément indissociable de l’activité commerciale de location meublée (CAA Nancy,

13 mars 2005, n° 01NC1230 et CAA Paris 7 décembre 2011 n° 10PA00872).

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

18

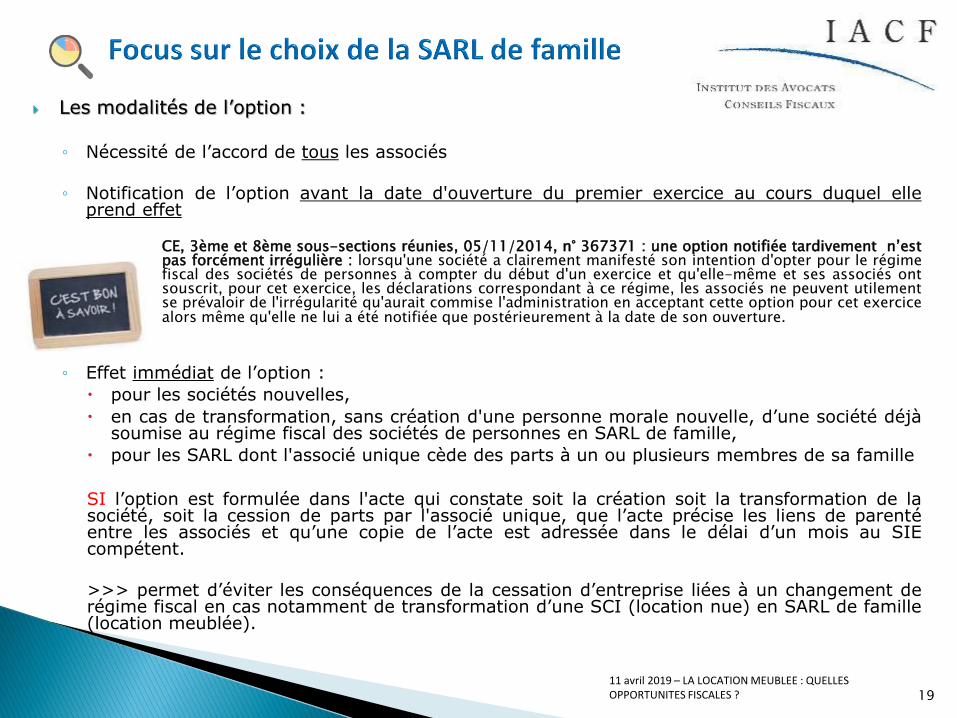

Les modalités de l’option :

◦ Nécessité de l’accord de tous les associés

◦ Notification de l’option avant la date d'ouverture du premier exercice au cours duquel elleprend effet

CE, 3ème et 8ème sous-sections réunies, 05/11/2014, n° 367371 : une option notifiée tardivement n’estpas forcément irrégulière : lorsqu'une société a clairement manifesté son intention d'opter pour le régimefiscal des sociétés de personnes à compter du début d'un exercice et qu'elle-même et ses associés ontsouscrit, pour cet exercice, les déclarations correspondant à ce régime, les associés ne peuvent utilementse prévaloir de l'irrégularité qu'aurait commise l'administration en acceptant cette option pour cet exercicealors même qu'elle ne lui a été notifiée que postérieurement à la date de son ouverture.

◦ Effet immédiat de l’option :

pour les sociétés nouvelles,

en cas de transformation, sans création d'une personne morale nouvelle, d’une société déjàsoumise au régime fiscal des sociétés de personnes en SARL de famille,

pour les SARL dont l'associé unique cède des parts à un ou plusieurs membres de sa famille

SI l’option est formulée dans l'acte qui constate soit la création soit la transformation de lasociété, soit la cession de parts par l'associé unique, que l’acte précise les liens de parentéentre les associés et qu’une copie de l’acte est adressée dans le délai d’un mois au SIEcompétent.

>>> permet d’éviter les conséquences de la cessation d’entreprise liées à un changement derégime fiscal en cas notamment de transformation d’une SCI (location nue) en SARL de famille(location meublée).

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 19

Location nue + location meublée par les mêmespersonnes

Location nue à une société louant avec prestationspara-hôtelières

SARL de famille et location meublée à soi-même pourune résidence principale

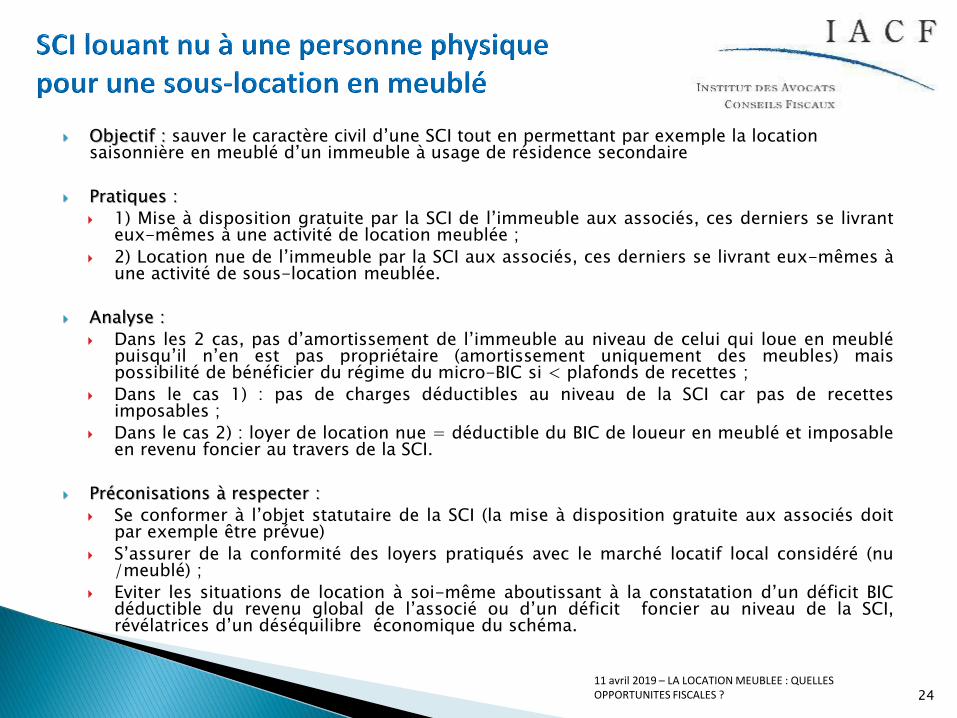

SCI louant nu à une personne physique pour une sous-location meublée

Démembrement de propriété d’un immeuble donné enlocation meublée : quid de l’amortissement ?

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 20

Objectif : sauver le caractère civil d’une SCI

Diagnostic : abus de droit reconnu

Une société civile donne à bail des bureaux nus à usage commercial avecobligation pour le preneur de conclure un autre contrat avec une SARLcomposée pour partie des mêmes associés pour la mise à disposition dumobilier et de divers équipements (salle de conférences, standard, télex...)moyennant le paiement de « charges diverses forfaitaires » fixées à 20 %du loyer des locaux. Cette société est regardée comme ne s'étantdéchargée de l'exécution de ces prestations que dans le but d'éluderl'impôt (procédure de répression des abus de droit) (LPF art. L 64). La SCIs'est comportée comme assurant en fait la location de bureaux meublés etexerce une activité commerciale la rendant passible de l'impôt sur lessociétés.

CE 16-5-1990 n° 68584, 9e et 8e s.-s., SCI La Bretagne : RJF 7/90 n° 878.

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

21

La TVA s’applique :

a. Aux prestations d'hébergement fournies dans les hôtels de tourisme classés et lesrésidences de tourisme classées lorsque ces dernières sont destinées à l'hébergementdes touristes et qu'elles sont louées par un contrat d'une durée d'au moins neuf ans àun exploitant qui a souscrit un engagement de promotion touristique à l'étrangerdans les conditions fixées par un décret en Conseil d'Etat ; […]

c. Aux locations de locaux nus, meublés ou garnis consenties par bail commercial àl'exploitant d'un établissement d'hébergement qui remplit les conditions fixées au aou au b » ;

En revanche, pour les impôts directs…

les dispositions des articles 156, I-1° bis et 151 septies du CGI n'ont pas pour effet defaire entrer dans la catégorie des BIC des revenus provenant de la locationd'immeubles nus et qui, même si les locaux sont ensuite destinés à être louésmeublés, relèvent normalement de la catégorie des revenus fonciers dès lors que lalocation ne présente pas un caractère commercial (Inst. 11-2-1983, 4 F-1-83 ; D.adm. 4 F-1113 n° 61, 7-7-1998. Selon EF.Lefebvre : Solution applicable au dispositifen vigueur depuis 2009.

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 22

Même lorsqu'il donne lieu au paiement des loyers, un bail peut présenter un caractère fictif constitutif d'un abus de droit fiscal. Avis 2014-32, séance du 14 novembre 2014 du Comité de l'abus de droit fiscal

SARL de famille + location meublée de la résidence principale

Déficit BIC imputé sur le revenu global…

Le contrat de location meublée mis en place, ayant eu pour objet et pour effet de lesplacer sous le régime favorable de la location meublée professionnelle, ne reflétaitpas la réalité de la situation des époux X qui entendaient se réserver la jouissance decet immeuble à titre de résidence principale dont ils avaient l'entière disposition.

A rapprocher de CE, 9ème - 10ème chambres réunies, 8 février 2019, n° 407641: SCI +résidence principale + bail location nue au profit des associés = abus de droit parfraude à la loi (art. 15 II CGI) – dans la lignée d’une jurisprudence ancienne CE, 6 déc.1978, n° 6803 et CE, 11 oct. 1991, req. n° 65144 “De Brion”.

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 23

Objectif : sauver le caractère civil d’une SCI tout en permettant par exemple la location saisonnière en meublé d’un immeuble à usage de résidence secondaire

Pratiques :

1) Mise à disposition gratuite par la SCI de l’immeuble aux associés, ces derniers se livranteux-mêmes à une activité de location meublée ;

2) Location nue de l’immeuble par la SCI aux associés, ces derniers se livrant eux-mêmes àune activité de sous-location meublée.

Analyse :

Dans les 2 cas, pas d’amortissement de l’immeuble au niveau de celui qui loue en meublépuisqu’il n’en est pas propriétaire (amortissement uniquement des meubles) maispossibilité de bénéficier du régime du micro-BIC si < plafonds de recettes ;

Dans le cas 1) : pas de charges déductibles au niveau de la SCI car pas de recettesimposables ;

Dans le cas 2) : loyer de location nue = déductible du BIC de loueur en meublé et imposableen revenu foncier au travers de la SCI.

Préconisations à respecter :

Se conformer à l’objet statutaire de la SCI (la mise à disposition gratuite aux associés doitpar exemple être prévue)

S’assurer de la conformité des loyers pratiqués avec le marché locatif local considéré (nu/meublé) ;

Eviter les situations de location à soi-même aboutissant à la constatation d’un déficit BICdéductible du revenu global de l’associé ou d’un déficit foncier au niveau de la SCI,révélatrices d’un déséquilibre économique du schéma.

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 24

En cas de démembrement de propriété d'un immeuble loué meublé, les loyerssont imposables à l'impôt sur le revenu dans la catégorie des bénéficesindustriels et commerciaux entre les mains de l'usufruitier.

Mais, selon l’administration, l’usufruitier ne peut pratiquer aucun amortissementà raison de cet immeuble dès lors que celui-ci ne fait pas partie de son actifimmobilisé. En effet, seul le nu-propriétaire peut faire figurer à son actif un biendont la propriété est démembrée. Il est, en conséquence, l'unique titulaire dudroit à l'amortir. Cf. Réponse ministérielle Frassa, n°01405, JO Sénat 14/12/2017

Selon le juge de l’impôt, l'usufruitier est toutefois fondé à constaterl'amortissement du droit dont il dispose : l'usufruit viager d'un immeuble peuten effet être amorti dès lors qu'il est possible de déterminer la durée prévisibledurant laquelle il produira des effets bénéfiques sur l'activité de loueur enmeublé de l'usufruitier (espérance de vie statistiquement déterminable à partirdes données reposant sur la table de mortalité publiée par l'Insee). Cf. CAA de NANCY, 2ème chambre, 22/02/2018, 17NC00780

L’administration a formé un pourvoi en cassation contre cette décision, la question del’amortissement du droit d’usufruit demeure donc un sujet contentieux dans l’attente dela position du Conseil d’Etat.

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ? 25

2611 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Le « miracle » de la LMNP : l’application du régime des plus-values privées à une activité BIC

Pour le loueur en meublé non-professionnel, la plus-value decession de l’immeuble donné en location est soumise aux règlesdes plus-values privées visées par les articles 150 U à 150 VH duCGI (article 151 septies VII du CGI),

Alors même que le revenu, calculé en fonction des règles desBIC (article 35 CGI), est déterminé après prise en compte del’amortissement de l’immeuble (BIC option régime réel),

2711 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Prise en compte des droits de mutation dans le prix de revient(forfait de 7,5%, Art. 150 VB-II-3° CGI) ;

Abattement en fonction de la durée de détention avec uneexonération totale d’impôt sur le revenu au terme après 22 ans etde contributions sociales après 30 ans (Art. 150 VC CGI, BOI-RFPI-PVI-20-20-20180824) ;

Application des autres dispositifs d’exonération éventuellementapplicables (première vente en vue de l’acquisition de larésidence principale, expropriation (Art. 150 U CGI).

2811 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Points de vigilance :

« Le micro, c’est sans travaux » (TA Orléans 14 juin 2011 n°0801862)

Plus-value sur meubles : soumise au régime classique BIC

Plus-value élevée et revente à 5 ans : taux marginal dissuasif : 19% (IR)+ 17,2%(CS) + 4% (CEHR) + 6% (TPVE) = 46,20%)

Adhésion à un CGA

Risque de réforme législative

Gestion assurance emprunteur

2911 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

La LMP : la possibilité d’une exonérationrapide des plus-values

3011 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Exonération des petites entreprises (article 151 septiesCGI) :

activité exercée depuis plus de 5 ans à titre professionnel

(cumul des périodes d’activité) ;

chiffre d’affaires annuel inférieur à 90 K€ pour une exonération

totale (250 K€ pour les meublés tourisme et chambre d’hôtes)

ou entre 90K€ et 126 K€ pour une exonération partielle (entre

250 K€ et 350K€ pour les chambres d’hôtes) ;

exonération totale de la plus-value à court et long terme

(IR/CS/CEHR).

3111 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Application de l’abattement sur les plus-values immobilières(151 septies B CGI – admis par l’Administration depuis05/04/2017 ) :

Activité exercée depuis plus de 5 ans ;

Abattement de 10% par année de détention au-delà de la cinquième

sur la plus-value immobilière à long-terme ;

Les plus-values à court terme restent taxable au taux progressif de

l’impôt sur le revenu.

3211 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Application de la Flat tax à défaut d’exonération :

A défaut d’exonération : imposition marginale de la plus-value à

long terme limitée à 34% (flat tax de 30% + 4% de CEHR) vs 46,20%

de tranche marginale en PV privée.

3311 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Points de vigilance :

Problématique de la plus-value en cas de décès oudonation

Gestion du RSI notamment sur la plus-value à court terme(choix de la SARL de famille avec gérance minoritaire)

Gestion assurance-emprunteur

Adhésion à un CGA

3411 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

La location meublée : une activitééconomique permettant un « remploi » ausens du dispositif de report de l’article 150-0B ter du CGI ?

3511 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

➢ Etape 1 : Apport de titres à une société à l’IS : la plus-value est

placée en report d’imposition.

➢ Etape 2 : Revente rapide des titres apportés par la bénéficiaire de

l’apport à leur valeur d’apport.

➢ Etape 3 : réinvestissement dans le délai de 2 ans de 60% au moins

du produit de cession dans une activité opérationnelle ou dans

l’acquisition de la majorité des titres d’une société opérationnelle

ou dans la souscription au capital d’une société opérationnelle.

3611 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

L’activité objet du réinvestissement (ou l’activité de la sociétéobjet du réinvestissement) doit être une :

« activité commerciale au sens des articles 34 ou 35,industrielle, artisanale, libérale, agricole ou financière. Lesactivités de gestion de son propre patrimoine mobilier ouimmobilier sont exclues du bénéfice de cette dérogation ».

3711 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

BOI-RPPM-PVBMI-30-10-60du 4 mars 2016 § n°300 BOI-RPPM-PVBMI-30-10-60 § n°310)

Le « pour»

Le BOFIP de 2016 sur leréinvestissement indique que lesactivités commerciales s'entendentde celles qui entrent par nature dansle champ d'application des bénéficesindustriels et commerciaux au sensde l'article 34 du CGI et de l'article 35du CGI.”

Le « contre »

Mais….l’Administration exclutformellement dans la même Doctrinede 2016 le réinvestissement dansl’activité de location en meublée.

“l'acquisition de biens immobiliersdestinés à la location immobilière,qu'elle soit nue ou meublée, revêtantun caractère civil ou patrimonial,n'est pas éligible au remploi”.

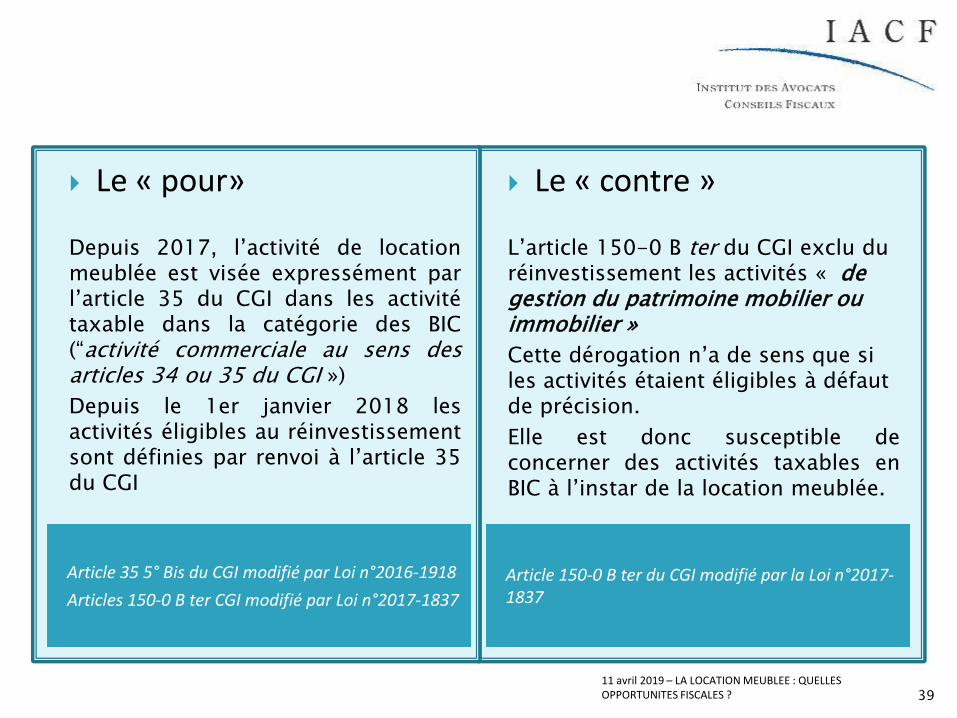

3811 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Article 150-0 B ter du CGI modifié par la Loi n°2017-1837

Le « pour»

Depuis 2017, l’activité de locationmeublée est visée expressément parl’article 35 du CGI dans les activitétaxable dans la catégorie des BIC(“activité commerciale au sens desarticles 34 ou 35 du CGI »)

Depuis le 1er janvier 2018 lesactivités éligibles au réinvestissementsont définies par renvoi à l’article 35du CGI

Le « contre »

L’article 150-0 B ter du CGI exclu du réinvestissement les activités « de gestion du patrimoine mobilier ou immobilier »

Cette dérogation n’a de sens que si les activités étaient éligibles à défaut de précision.

Elle est donc susceptible deconcerner des activités taxables enBIC à l’instar de la location meublée.

Article 35 5° Bis du CGI modifié par Loi n°2016-1918

Articles 150-0 B ter CGI modifié par Loi n°2017-1837

3911 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

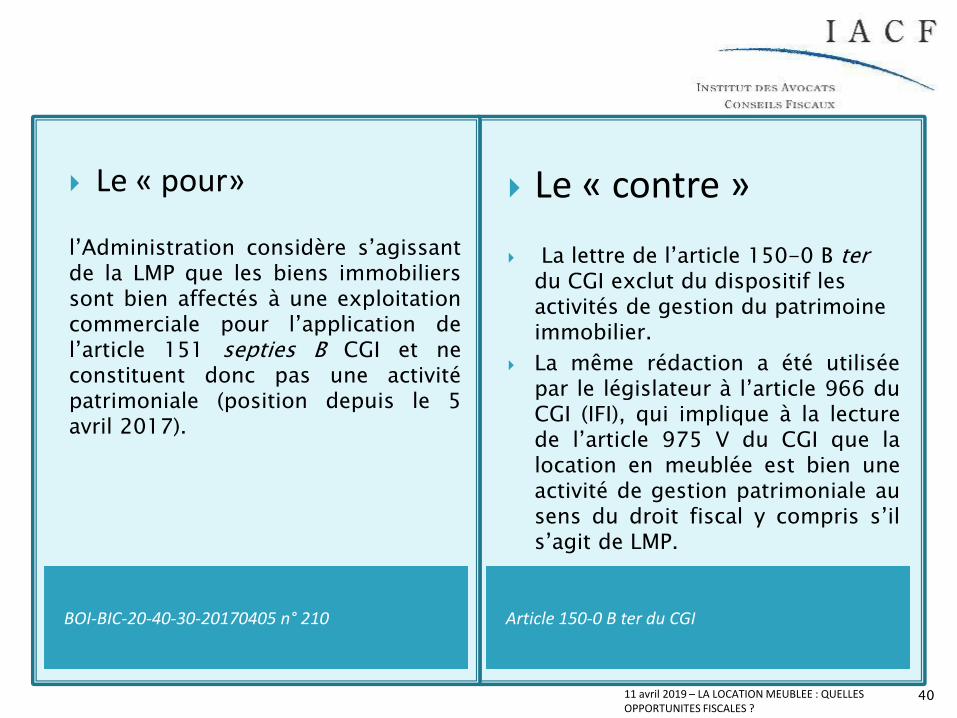

Article 150-0 B ter du CGI

Le « pour»

l’Administration considère s’agissantde la LMP que les biens immobilierssont bien affectés à une exploitationcommerciale pour l’application del’article 151 septies B CGI et neconstituent donc pas une activitépatrimoniale (position depuis le 5avril 2017).

Le « contre »

La lettre de l’article 150-0 B ter du CGI exclut du dispositif les activités de gestion du patrimoine immobilier.

La même rédaction a été utiliséepar le législateur à l’article 966 duCGI (IFI), qui implique à la lecturede l’article 975 V du CGI que lalocation en meublée est bien uneactivité de gestion patrimoniale ausens du droit fiscal y compris s’ils’agit de LMP.

BOI-BIC-20-40-30-20170405 n° 210

4011 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Pour le régime du sursis d’imposition (ancien régime général etrégime actuel – marginal en pratique- de l’article 150-0 B duCGI) :

➢ Avis CADF 2016-10 du 19 janvier 2017 (ancien régime du sursis

d’imposition) : « la seule activité de loueur en meublé présente, en

l’absence de toute prestation para-hôtelière exercée directement par

le loueur, un caractère patrimonial ». Dans cette affaire le

contribuable a acquis des immeubles donnés en location meublée

par bail commercial à un exploitant de résidence de tourisme.

➢ Avis CADF 2016-47 du 2 février 2017 : réinvestissement éligible si

délivrance de prestations para-hôtelières. L’Administration s’est

rangée à cet avis.

4111 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

En conclusion : le remploi dans une activité de loueur enmeublée classique paraît difficilement éligible au dispositifde réinvestissement dans le cadre d’un apport-cession.

Seul pourrait être éventuellement admis unréinvestissement dans une activité de location meubléepara-hôtelière avec fourniture directe de services par lepropriétaire-bailleur.

4211 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

4311 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Champ d’application

◦ L’IFI frappe l’immobilier détenu directement ou au travers tous types de société.

◦ L’assiette de l’IFI se détermine en deux temps :

▪ L’immeuble entre-t-il dans le champs d’application ?

▪ Dans l’affirmative : l’immeuble peut-il bénéficier d’une exonération ?

◦ L’IFI est liquidé sur la valeur vénale au 1er janvier des immeubles compris dans son assiette (art. 973 du CGI) :

▪ Pour les immeubles détenus directement : valeur vénale – dettes déductibles

▪ Pour les immeubles détenus indirectement :

▪ Valorisation des titres en ne retenant que les seules dettes déductibles

▪ Application à cette valorisation du ratio : (valeur vénale des immeubles /valeur vénale totale de l’actif)

◦ Parce qu’il ne frappe que l’immobilier, l’IFI s’accompagne de règles drastiqueslimitant les dettes déductibles (art. 973 et 974 du CGI).

4411 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Champ d’application

SituationConditions liées au

redevableConditions liées à la

sociétéExclusion / Exonération

Associé minoritaire Participation < 10%

Avoir une activité opérationnelle

(pas de condition d’affectation)

Exclusion des titres

Immeuble détenu et affecté à l’activité

d’une société opérationnelle

Être associé(directement ou indirectement)

1- Détenir l’immeuble2- Avoir une activité

opérationnelle3- Affecter l’immeuble

à cette activité

Exclusion de l’immeuble

Immeuble affecté à l’activité

opérationnelle d’une société du groupe

Être associé(directement ou indirectement)

1- Immeuble détenu par une société du

groupe 2- Immeuble affecté à

l’activité opérationnelle d’une

société du groupe

Exclusion de l’immeuble

4511 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Exonération des biens professionnels

SituationConditions liées au

redevableConditions liées à la

sociétéExclusion / Exonération

Immeuble affecté à l’activité d’une société à l’IS

1- Exercer à titre principal une fonction de direction

procurant >50% des revenus 2- Détenir 25% du capitalOU les titres représentent

>50% de la valeur brute du patrimoine total du

redevable

1- Avoir une activité opérationnelle

2- Affecter l’immeuble à cette activité

Exonération de la valeur de l’immeuble détenu

directement ou indirectement à hauteur

de la participation du redevable dans la

société opérationnelle

Immeuble affecté à l’activité d’une société à l’IR

1- Exercer son activité professionnelle

2- Exercer son activité à titre principal

1- Avoir une activité opérationnelle

2- Affecter l’immeuble à cette activité

Exonération de la valeur de l’immeuble détenu

directement ou indirectement à hauteur

de la participation du redevable dans la

société opérationnelle

4611 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

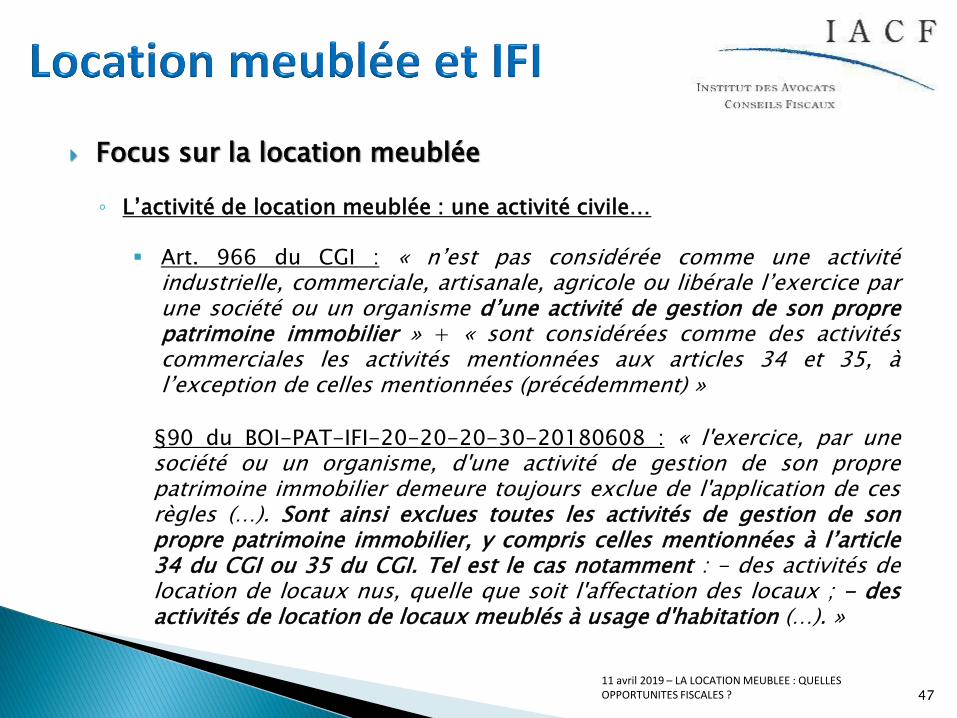

Focus sur la location meublée

◦ L’activité de location meublée : une activité civile…

▪ Art. 966 du CGI : « n’est pas considérée comme une activitéindustrielle, commerciale, artisanale, agricole ou libérale l’exercice parune société ou un organisme d’une activité de gestion de son proprepatrimoine immobilier » + « sont considérées comme des activitéscommerciales les activités mentionnées aux articles 34 et 35, àl’exception de celles mentionnées (précédemment) »

§90 du BOI-PAT-IFI-20-20-20-30-20180608 : « l'exercice, par unesociété ou un organisme, d'une activité de gestion de son proprepatrimoine immobilier demeure toujours exclue de l'application de cesrègles (…). Sont ainsi exclues toutes les activités de gestion de sonpropre patrimoine immobilier, y compris celles mentionnées à l’article34 du CGI ou 35 du CGI. Tel est le cas notamment : - des activités delocation de locaux nus, quelle que soit l'affectation des locaux ; - desactivités de location de locaux meublés à usage d'habitation (…). »

4711 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

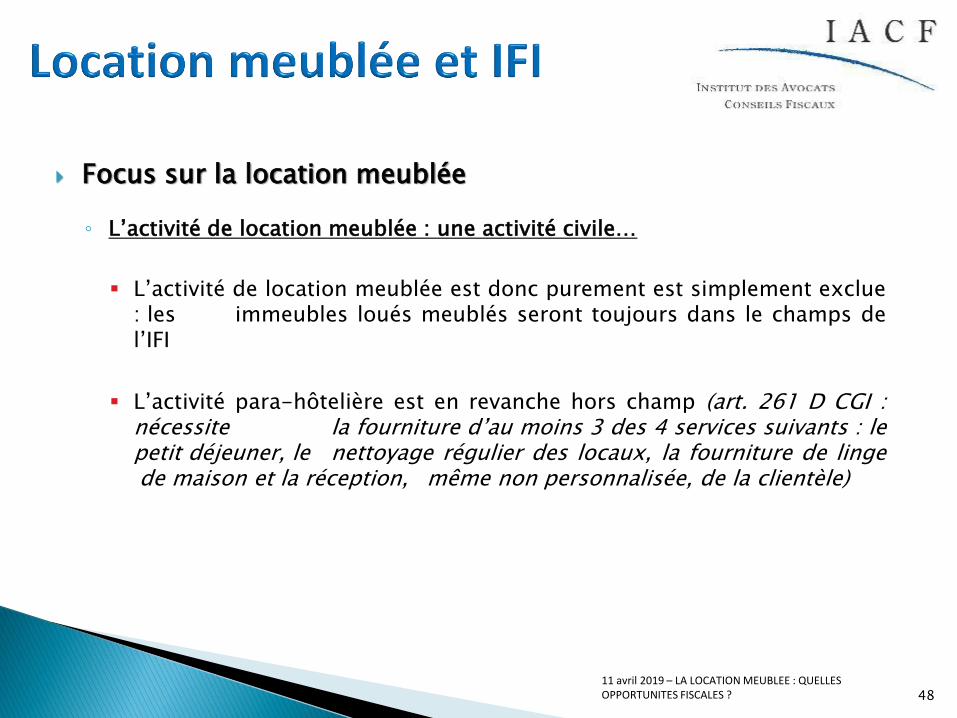

Focus sur la location meublée

◦ L’activité de location meublée : une activité civile…

▪ L’activité de location meublée est donc purement est simplement exclue: les immeubles loués meublés seront toujours dans le champs del’IFI

▪ L’activité para-hôtelière est en revanche hors champ (art. 261 D CGI :nécessite la fourniture d’au moins 3 des 4 services suivants : lepetit déjeuner, le nettoyage régulier des locaux, la fourniture de lingede maison et la réception, même non personnalisée, de la clientèle)

4811 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

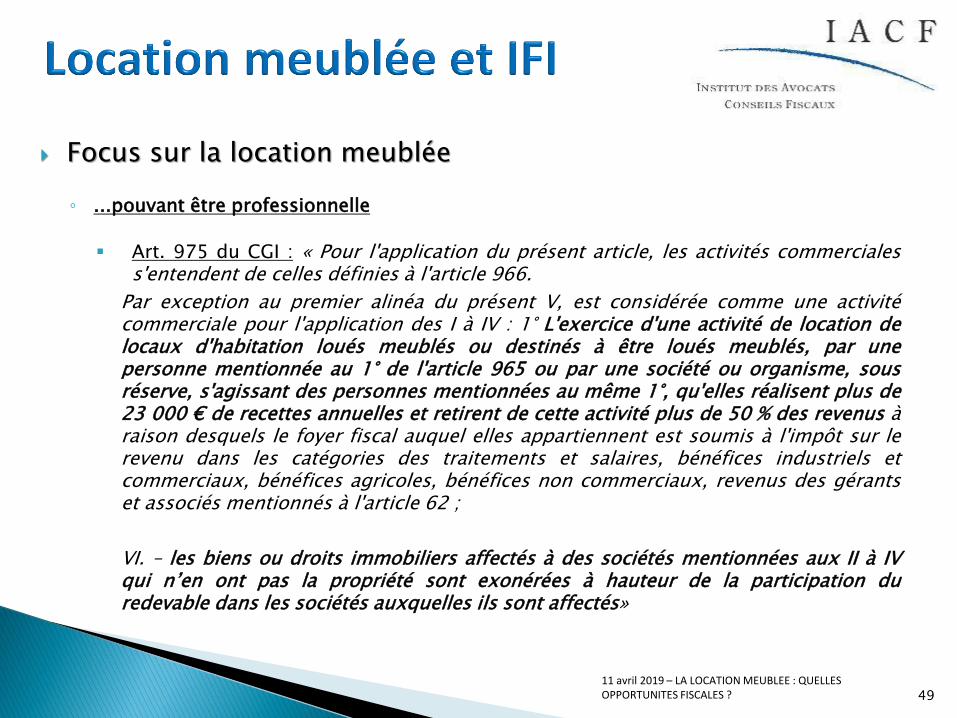

Focus sur la location meublée

◦ ...pouvant être professionnelle

▪ Art. 975 du CGI : « Pour l'application du présent article, les activités commercialess'entendent de celles définies à l'article 966.

Par exception au premier alinéa du présent V, est considérée comme une activitécommerciale pour l'application des I à IV : 1° L'exercice d'une activité de location delocaux d'habitation loués meublés ou destinés à être loués meublés, par unepersonne mentionnée au 1° de l'article 965 ou par une société ou organisme, sousréserve, s'agissant des personnes mentionnées au même 1°, qu'elles réalisent plus de23 000 € de recettes annuelles et retirent de cette activité plus de 50 % des revenus àraison desquels le foyer fiscal auquel elles appartiennent est soumis à l'impôt sur lerevenu dans les catégories des traitements et salaires, bénéfices industriels etcommerciaux, bénéfices agricoles, bénéfices non commerciaux, revenus des gérantset associés mentionnés à l'article 62 ;

VI. – les biens ou droits immobiliers affectés à des sociétés mentionnées aux II à IVqui n’en ont pas la propriété sont exonérées à hauteur de la participation duredevable dans les sociétés auxquelles ils sont affectés»

4911 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Focus sur la location meublée

◦ ...pouvant être professionnelle

→ L’activité peut donc être exercée individuellement ou sous forme desociété

→ Les critères applicables sont cependant différents

→ L’immeuble peut être détenu directement par le contribuable (etmis à de la société d’exploitation) ou par la société d’exploitation.

5011 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Hypothèse.1: Exonération des locations meublées - EI

EI

5111 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Hypothèse.1: Exonération des locations meublées - EI

* L’administration en a pris la mesure car elle ne vise plus ce critère : RM Frassa n° 01406, JO Sénat, 17/05/2018 p. 2356

De même, le CCRCS prône désormais le refus d’inscription au RCS des loueurs purs (avis n° 2018-005 du 18 07/2018)

Critère LMP IR LMP IFI

Montant de recettes du foyer

23.000 € CC & TTC prorata temporis

23.000 € CC & TTCsans précision

Prépondérance des recettes

Recettes brutes VS

T&S (dont art. 62), P&R, BIC autres que ceux de

l’activité, BNC, BA

Bénéfice netVS

T&S (dont art. 62), BIC dont ceux de l’activité,

BNC, BA

Inscription au RCS en qualité de LMP

Requise par l’art. 155 du CGI mais censure CCel*

Non requise par l’art. 975 du CGI

Activité exercée à titre principal

NonOui (+ à titre

« professionnel »)

5211 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Hypothèse.2: Exonération des locations meublées –Sociétés translucides

Société

translucide

Société

translucide

Jouissance

50%

Propriété

Cas.1 Cas.2

5311 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Hypothèse.2: Exonération des locations meublées Sociétés translucides

SituationConditions liées au

redevableConditions liées à la

sociétéExclusion / Exonération

Immeuble affecté à l’activité d’une société à l’IR

(immeuble détenu ou non par la

société d’exploitation)

1- Exercer son activité professionnelle

2- Exercer son activité à titre principal

1- Avoir une activité opérationnelle

2- Affecter l’immeuble à cette activité

Exonération de la valeur de l’immeuble détenu

directement ou indirectement à hauteur

de la participation du redevable dans la

société opérationnelle

5411 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

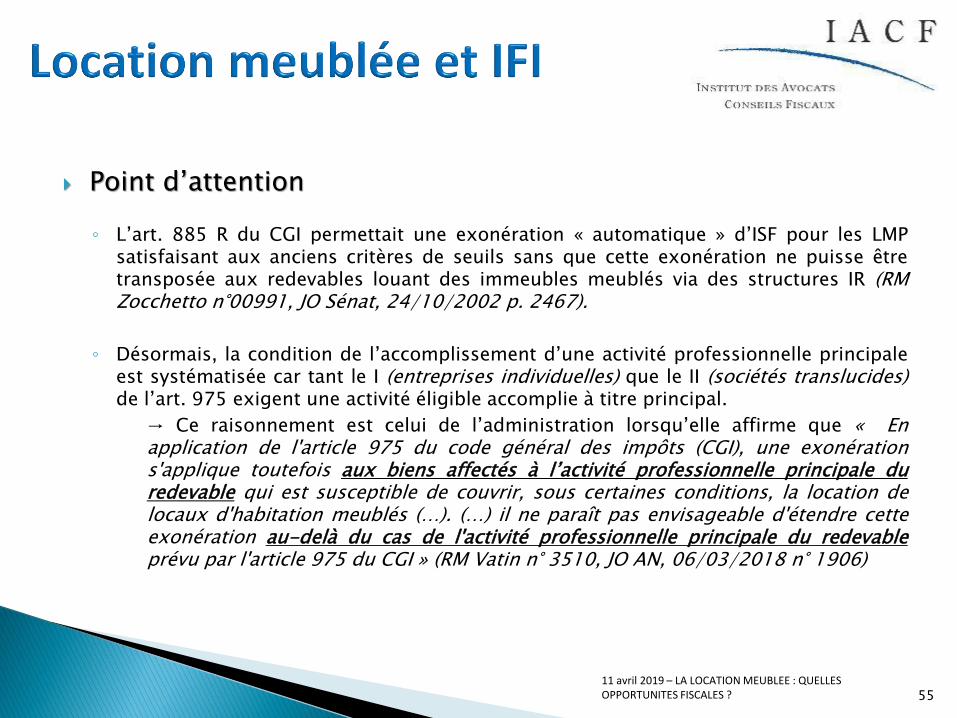

Point d’attention

◦ L’art. 885 R du CGI permettait une exonération « automatique » d’ISF pour les LMPsatisfaisant aux anciens critères de seuils sans que cette exonération ne puisse êtretransposée aux redevables louant des immeubles meublés via des structures IR (RMZocchetto n°00991, JO Sénat, 24/10/2002 p. 2467).

◦ Désormais, la condition de l’accomplissement d’une activité professionnelle principaleest systématisée car tant le I (entreprises individuelles) que le II (sociétés translucides)de l’art. 975 exigent une activité éligible accomplie à titre principal.

→ Ce raisonnement est celui de l’administration lorsqu’elle affirme que « Enapplication de l'article 975 du code général des impôts (CGI), une exonérations'applique toutefois aux biens affectés à l’activité professionnelle principale duredevable qui est susceptible de couvrir, sous certaines conditions, la location delocaux d'habitation meublés (…). (…) il ne paraît pas envisageable d'étendre cetteexonération au-delà du cas de l'activité professionnelle principale du redevableprévu par l'article 975 du CGI » (RM Vatin n° 3510, JO AN, 06/03/2018 n° 1906)

5511 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Hypothèse.3: Exonération des locations meublées – Sociétés IS

Société

translucide

Société

translucide

Jouissance

50%

Propriété

Cas.1 Cas.2

5611 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

SituationConditions liées au

redevableConditions liées à la

sociétéExclusion / Exonération

Immeuble affecté à l’activité d’une société à l’IS

(immeuble détenu ou non par la

société d’exploitation)

1- Exercer à titre principal une fonction de direction

procurant >50% des revenus

2- Détenir 25% du capitalOU les titres représentent

>50% de la valeur brute du patrimoine total du

redevable

1- Avoir une activité opérationnelle

2- Affecter l’immeuble à cette activité

Exonération de la valeur de l’immeuble détenu

directement ou indirectement à hauteur

de la participation du redevable dans la

société opérationnelle

57

Hypothèse.3: Exonération des locations meublées – Sociétés IS

11 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Conclusion :

◦ Loueur en meublé EI : critères de seuils + activité professionnelleprincipale

◦ Loueur en meublé via entité IR : activité professionnelle principale exercéede manière effective

◦ Loueur en meublé via entité IS : rémunération éligible « normale » etprépondérante et exercice effectif et personnel des fonctions de direction

5811 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

5911 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

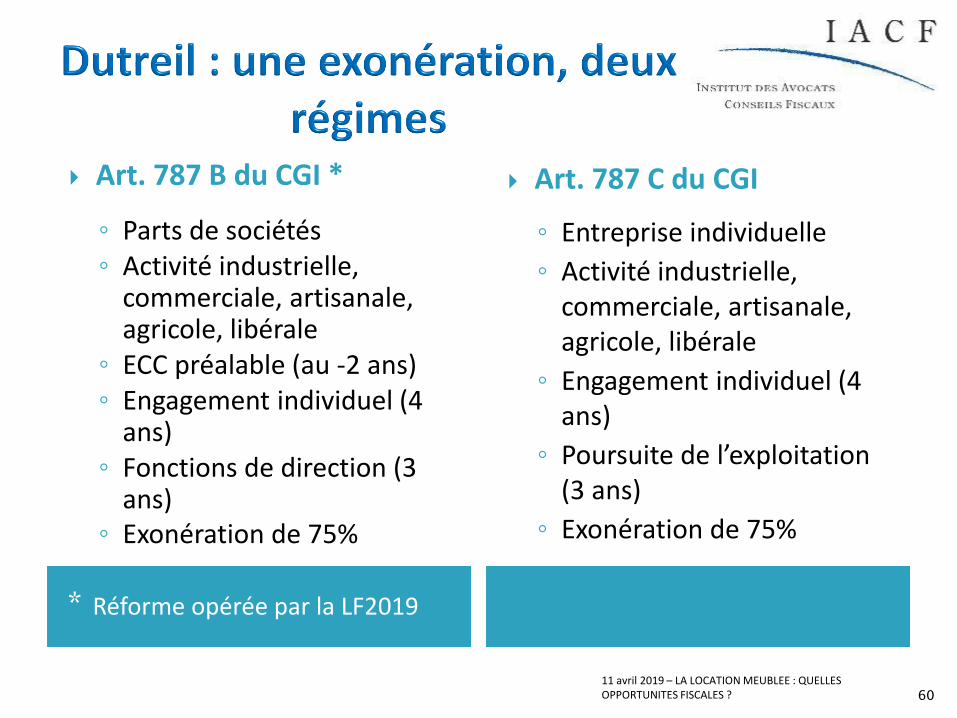

* Réforme opérée par la LF2019

Art. 787 B du CGI *

◦ Parts de sociétés ◦ Activité industrielle,

commerciale, artisanale, agricole, libérale

◦ ECC préalable (au -2 ans)◦ Engagement individuel (4

ans)◦ Fonctions de direction (3

ans)◦ Exonération de 75%

Art. 787 C du CGI

◦ Entreprise individuelle

◦ Activité industrielle, commerciale, artisanale, agricole, libérale

◦ Engagement individuel (4 ans)

◦ Poursuite de l’exploitation (3 ans)

◦ Exonération de 75%

6011 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

L’exonération DUTREIL est une disposition favorableaux « Entreprises ».

Le dispositif DUTREIL n’a pas vocation à favoriser latransmission à moindre coût du patrimoine personnelet privé.

6111 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Les activités commerciales, industrielles, artisanales, agricoles, libérales et civiles…

Les activités commerciales, industrielles, artisanales, agricoles, libérales …

Les holdings

• La holding animatrice

• La société interposée

Les activités immobilières

• Parahôtellerie

• Marchands de biens

• La location meublée ?

L’activité de loueur de fonds (Location-gérance)

Les activités

mixtes

6211 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

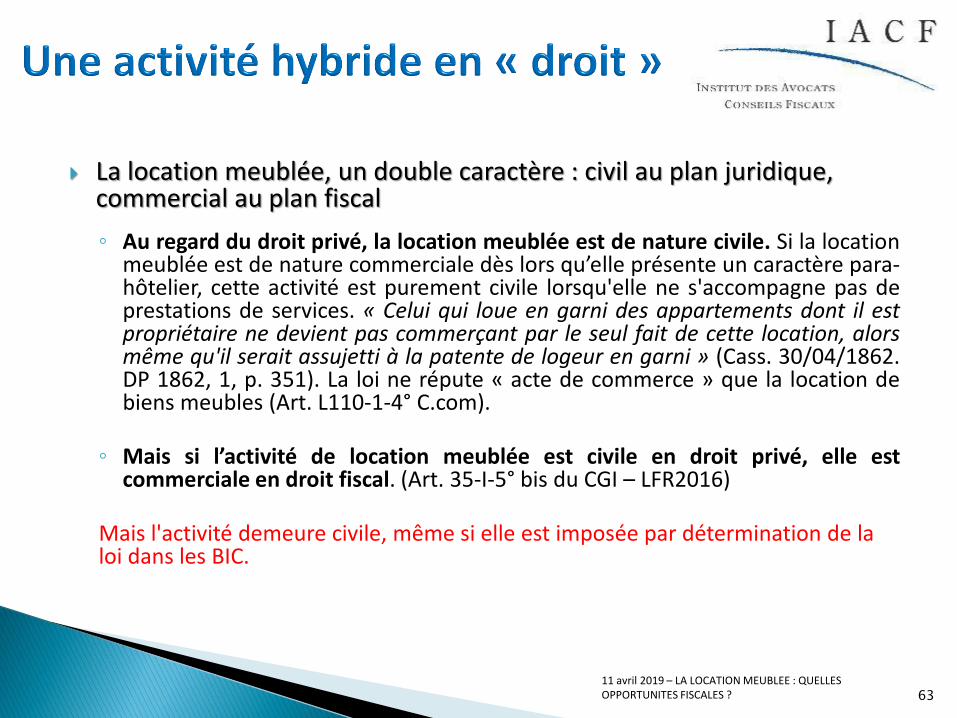

La location meublée, un double caractère : civil au plan juridique, commercial au plan fiscal

◦ Au regard du droit privé, la location meublée est de nature civile. Si la locationmeublée est de nature commerciale dès lors qu’elle présente un caractère para-hôtelier, cette activité est purement civile lorsqu'elle ne s'accompagne pas deprestations de services. « Celui qui loue en garni des appartements dont il estpropriétaire ne devient pas commerçant par le seul fait de cette location, alorsmême qu'il serait assujetti à la patente de logeur en garni » (Cass. 30/04/1862.DP 1862, 1, p. 351). La loi ne répute « acte de commerce » que la location debiens meubles (Art. L110-1-4° C.com).

◦ Mais si l’activité de location meublée est civile en droit privé, elle estcommerciale en droit fiscal. (Art. 35-I-5° bis du CGI – LFR2016)

Mais l'activité demeure civile, même si elle est imposée par détermination de la loi dans les BIC.

6311 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

• La location meublée sans prestations de parahôtellerie est selon la loi une activité civile exclue de 787 B...

Avis du CADF (06/11/2015)

Aff. N°2015-07, 2015-08, 2015-09

• Si, l’administration reconnait le caractère civil elle se prévaut d’une tolérance administrative

Commentaires de l’administration fiscale

(2015)• Bercy rapporte

l'intégralité des commentaires ISF remplacés par IFI

Mise à jour du BOFIP ISF/IFI le 11/10/2018

6411 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Rappel des faits…

Le CADF a considéré que la donation litigieuse ne rentrait pas dans le cadre dudispositif Dutreil au regard de la loi mais reconnait que les contribuables avaient puen bénéficier en se prévalant d’une instruction fiscale qui « ajoute à la loi fiscale etest opposable à l’administration » (Art. L 80 A du LPF)

Pour l’administration, si la nature des activités éligibles à 787 B doit en principes’entendre au sens qu’elle a en droit privé, une tolérance administrative (BOI-ENR-DMTG-10-20-40-10 renvoyant au BOI-PAT-ISF-30-30-10-10) étend son champd’application aux activités considérées comme commerciales au sens du droit fiscal« Présentent ainsi un caractère commercial les activités dont les résultats sont classés dans lacatégorie des BIC en application de l'article 34 et de l'article 35 du CGI »

Ce commentaire ne constitue pas une doctrine opposable

6511 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

L’activité de location est « en principe » éligible au régime d’exonérationDutreil mais attention à l’abus de droit lorsque ce dernier est utilisé pourfavoriser la transmission d’un patrimoine privé aux héritiers !

L'Administration fiscale a, le 11 octobre 2018, rapporté l'intégralité descommentaires relatifs à l'ancien ISF qui y figuraient. Ces commentaires,dans leur ensemble, ne sont donc plus opposables à l'Administration

Autrement dit : l’analyse reposant sur le renvoi des commentaires duBOFiP relatifs au Dutreil-transmission à la doctrine en matière d’ISFpour l’appréciation des activités éligibles est caduque.

L'éligibilité de l’activité de location meublée est sinon compromiseprivée de sécurité juridique [On attendra la réponse à la Question de M. Laqhila,JOAN du 26 février 2019, question n°17322 – (promotion immobilière)]

6611 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

* CA de Pau du 10 janvier 2013 (N°11/03410) et CA de Grenoble du 8 Septembre 2015, n 13/00609

* Condition qui peut être difficile à respecter

Art. 787 C du CGI

Conditions tenant à la poursuite de l’exploitation :

▪ Le donataire ou l’héritier doit exercer àtitre habituel et principal* son activitéau sein de l’entreprise

▪ l'activité principale s'entend de cellequi constitue pour le donataire/héritierl'essentiel de ses activitéséconomiques

▪ L’activité principale est celle quiprocure à l'intéressé la plus grandepart de ses revenus.

Art. 787 B du CGI

Exercice d'une fonction de direction au sein de la société

▪ Si société de personnes : activitéprofessionnelle principale

▪ Exercice à titre habituel d’une activité denature industrielle, commerciale, artisanale,agricole ou libérale permettant de satisfaireaux besoins de l’existence.

▪ Cette profession doit être effectivement

(Actes précis et de diligences réelles) *

▪ Si structure IS : fonctions de direction(Art.975-III-1° du CGI)

6711 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?

Pour joindre les intervenants :

- Maître Alexandre ADRIAN (Cabinet CVS) = [email protected] Maître Marion Charaudeau (Cabinet FIDAL) = [email protected] Maître François Lange (Cabinet Lange) = [email protected] Maître Louis Joseph de Coincy (Cabinet Aloy) = [email protected] Monsieur Nicolas Bousseau (CRIDON) = [email protected] Maître Renaud Fornier de Savignac (Administrateur – Délégué Régional Aquitaine IACF) =

-

6811 avril 2019 – LA LOCATION MEUBLEE : QUELLES OPPORTUNITES FISCALES ?