L'octroi de mer - Les services de l'Etat à La Réunion · 1 La direction régionale des douane s...

32

1 La direction régionale des douane s et la fiscalité des collectivités te L'octroi de mer L'octroi de mer Présentation du dispositif Présentation du dispositif 28 avril 2016 28 avril 2016

Transcript of L'octroi de mer - Les services de l'Etat à La Réunion · 1 La direction régionale des douane s...

1

La direction régionale des douanes et la fiscalité des collectivités te

L'octroi de merL'octroi de mer

Présentation du dispositifPrésentation du dispositif

28 avril 201628 avril 2016

2

I – Présentation générale du régime

II – Articulation avec la réglementation du CDU

3

Un régime dérogatoire autorisé par l'Union européenne (Décision du Conseil n°940/2014/UE du 17 décembre 2014)

… encadré par la réglementation nationale (Loi n°2015-762 du 29 juin 2015 modifiant la loi n°2004-639 sur l’octroi de mer ; Décret n°2015-1077 du 26 août 2015 ; un arrêté en préparation)

… mis en œuvre par délibération du Conseil Régional de La Réunion (délibérations du 30 juin 2015 et du 29 mars 2016)

I Présentation du régimeI Présentation du régime

4

Les principes générauxLes principes généraux

- L'octroi de mer dans l'UE

- Octroi de mer externe / Octroi de mer interne

- Une taxe perçue par la douane au profit des collectivités locales

I Présentation du régimeI Présentation du régime

5

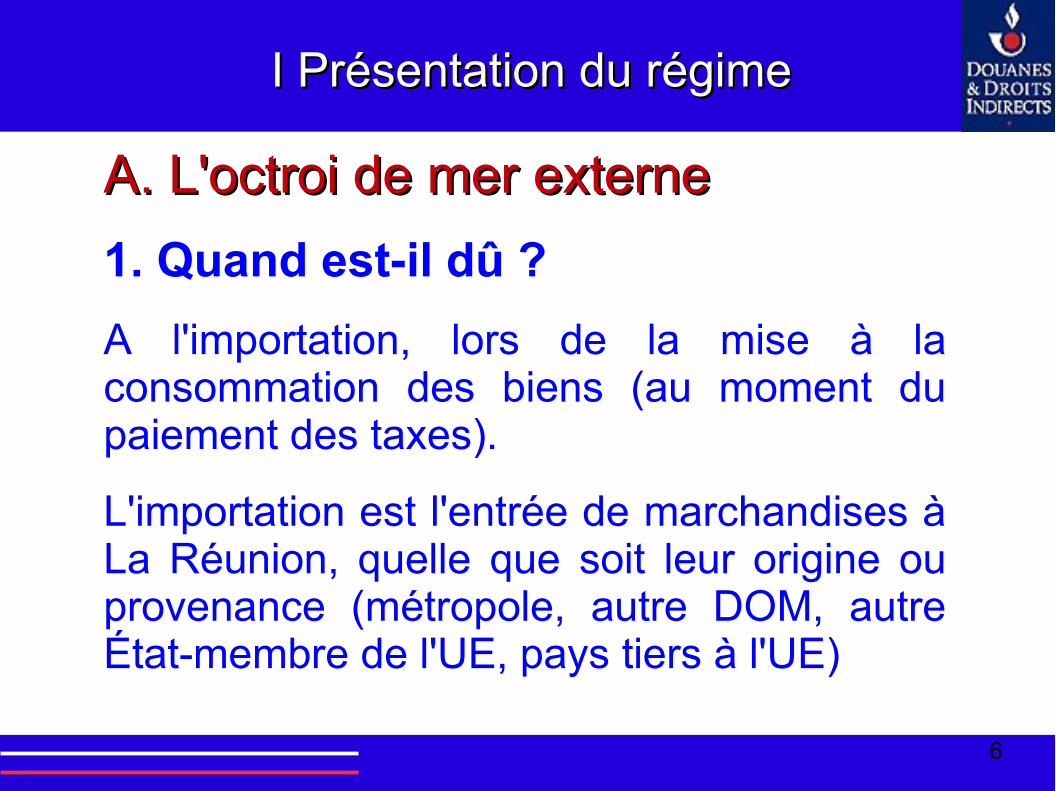

A. L'octroi de mer externeA. L'octroi de mer externe

I Présentation du régimeI Présentation du régime

6

A. L'octroi de mer externeA. L'octroi de mer externe

1. Quand est-il dû ?

A l'importation, lors de la mise à la consommation des biens (au moment du paiement des taxes).

L'importation est l'entrée de marchandises à La Réunion, quelle que soit leur origine ou provenance (métropole, autre DOM, autre État-membre de l'UE, pays tiers à l'UE)

I Présentation du régimeI Présentation du régime

7

A. L'octroi de mer externeA. L'octroi de mer externe

2. Sur quelle base est-il calculé ?

Prix CAF = prix payé ou à payer (valeur en douane) + frais de transport et d'assurance et commissions à la vente (s'ils ne sont pas compris dans ce prix)

Les droits d'accises n'entrent pas dans la base taxable à l'importation

I Présentation du régimeI Présentation du régime

8

A. L'octroi de mer externeA. L'octroi de mer externe

3. Quand est-il calculé ?

L'OM est liquidé sur la déclaration en douane pour les importations de marchandises

I Présentation du régimeI Présentation du régime

9

A. L'octroi de mer externeA. L'octroi de mer externe

4. Les exonérations de plein droit

Les importations de marchandises à La Réunion qui bénéficient de franchises de droits de douane et/ou de TVA sont également exonérées d’octroi de mer (ex : déménagements, envois postaux commerciaux inférieurs à 22 €…).

I Présentation du régimeI Présentation du régime

10

A. L'octroi de mer externeA. L'octroi de mer externe

5. Les exonérations décidées par le Conseil Régional L'importation de certains biens pour :– les producteurs locaux– les agriculteurs– les activités touristiques– le transport aérien de personnes– l'exploitation de réseaux téléphoniques

I Présentation du régimeI Présentation du régime

11

A. L'octroi de mer externeA. L'octroi de mer externe

5. Les exonérations décidées par le Conseil Régional Conditions cumulatives (délibération du Conseil Régional

de La Réunion du 29 mars 2016) :

- La personne appartient à un secteur d’activité éligible (cf. liste de codes NAF)

- Les produits qu’elle importe figurent en annexe 2 de la délibération et sont utilisés dans le cadre de l’activité économique éligible

I Présentation du régimeI Présentation du régime

12

A. L'octroi de mer externeA. L'octroi de mer externe

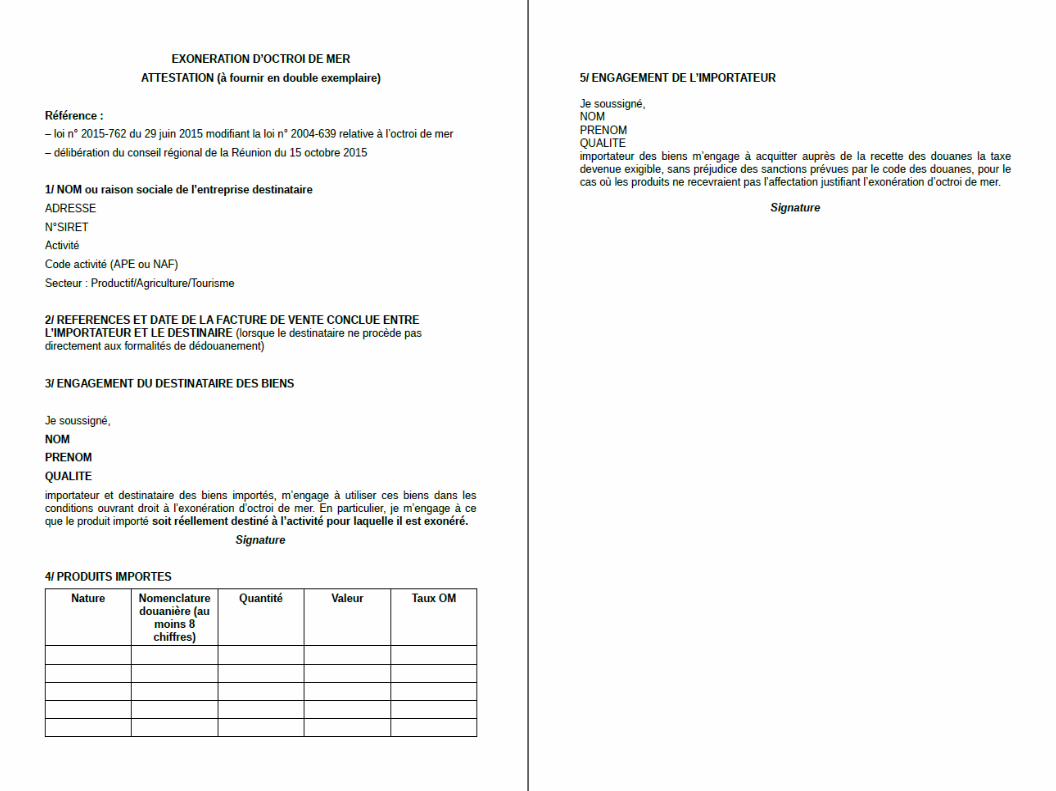

5. Les exonérations décidées par le Conseil Régional Pour bénéficier d’une exonération d’octroi de mer dans ce cadre, l’importateur doit :

– produire, à l’appui de la déclaration en douane, une attestation d’exonération

– et avoir rempli les obligations relatives aux producteurs locaux (les activités touristiques ne sont pas soumises à ces obligations).

I Présentation du régimeI Présentation du régime

13

14

B. L'octroi de mer interneB. L'octroi de mer interne

I Présentation du régimeI Présentation du régime

15

B. L'octroi de mer interneB. L'octroi de mer interne

1. Sur quoi est-il dû ?

Sur tous les biens vendus à La Réunion (livraisons) par les personnes qui les ont produit.

La vente s'entend du transfert du pouvoir de disposer d’un bien meuble corporel comme propriétaire.

I Présentation du régimeI Présentation du régime

16

B. L'octroi de mer interneB. L'octroi de mer interne

Quels sont les biens concernés ?

I Présentation du régimeI Présentation du régime

L’ensemble des biens classés dans le tarif

douanier

17

B. L'octroi de mer interneB. L'octroi de mer interneQuelles sont les activités taxables ?

I Présentation du régimeI Présentation du régime

Opérations exclues

- conditionnement- manutention- production immeuble- prestations de service- négoce (achat-revente)

Opérations concernées

- fabrication- transformation- rénovation- activités agricoles et extractives

18

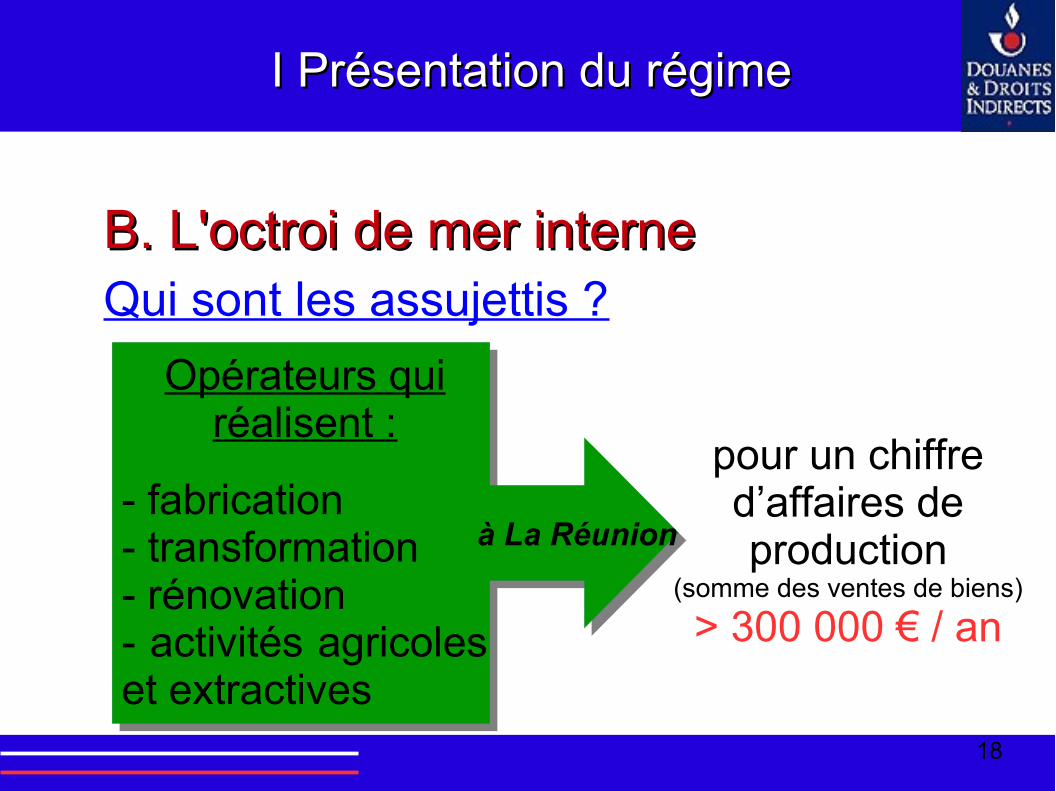

B. L'octroi de mer interneB. L'octroi de mer interneQui sont les assujettis ?

I Présentation du régimeI Présentation du régime

Opérateurs qui réalisent :

- fabrication- transformation- rénovation- activités agricoles et extractives

à La Réunion

pour un chiffre d’affaires de production

(somme des ventes de biens)

> 300 000 € / an

19

B. L'octroi de mer interneB. L'octroi de mer interne

2. Quand est-il dû ?

Lors de la vente(transfert du pouvoir de disposer d’un bien comme un propriétaire, comme pour la TVA)

I Présentation du régimeI Présentation du régime

20

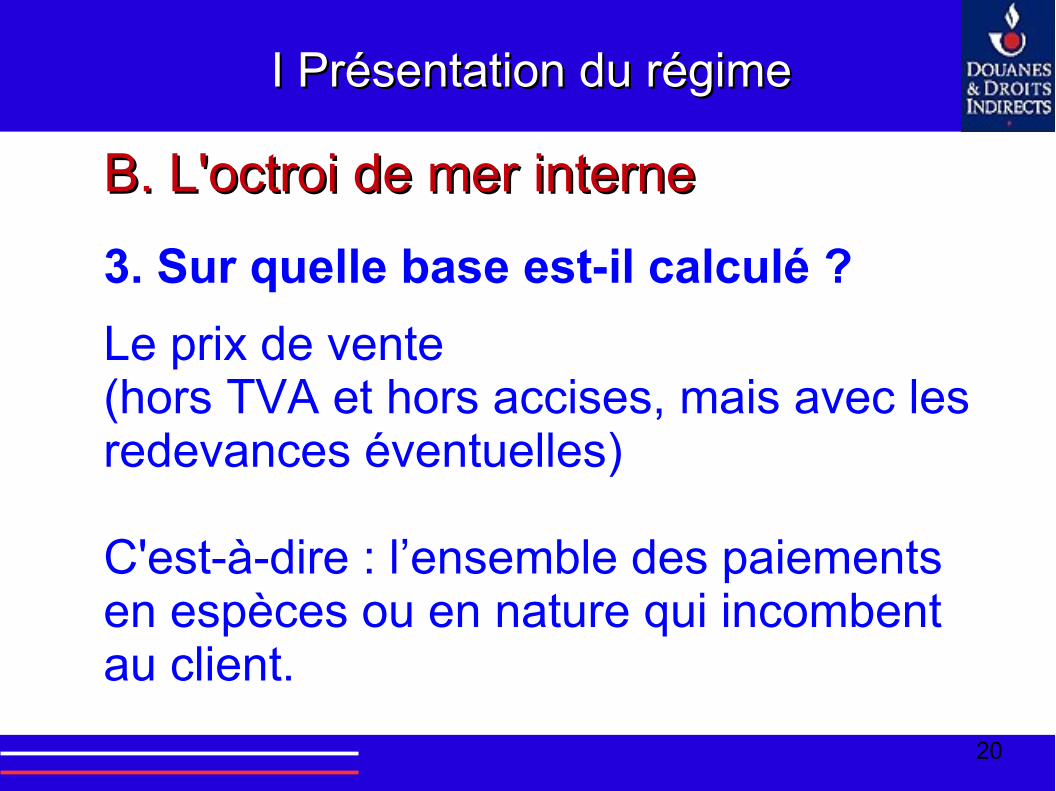

B. L'octroi de mer interneB. L'octroi de mer interne

3. Sur quelle base est-il calculé ?

Le prix de vente(hors TVA et hors accises, mais avec les redevances éventuelles)

C'est-à-dire : l’ensemble des paiements en espèces ou en nature qui incombent au client.

I Présentation du régimeI Présentation du régime

21

B. L'octroi de mer interneB. L'octroi de mer interne

4. Exonérations

Les exportations

Le Conseil régional peut exonérer totalement ou partiellement les livraisons de productions locales.Ces exonérations prennent la forme d’un taux à 0 %

I Présentation du régimeI Présentation du régime

22

B. L'octroi de mer interneB. L'octroi de mer interne

5. Le droit à déduction

L'OM/OMR acquitté sur les éléments ayant servi à produire un bien taxable à l'OMI (ex. matières premières) peut être déduit de l'OMI collecté.

I Présentation du régimeI Présentation du régime

23

B. L'octroi de mer interneB. L'octroi de mer interne

5. Le droit à déduction

L’octroi de mer déductible est imputé sur la taxe due par l’assujetti au titre du trimestre

Quand le montant de la taxe déductible excède le montant de l'octroi de mer dû, l'excédent doit être reporté sur la ou les déclarations suivantes, jusqu'à son épuisement (report de crédit)

I Présentation du régimeI Présentation du régime

24

B. L'octroi de mer interneB. L'octroi de mer interne

5. Le droit à déduction

Possibilité de remboursement pour :

- les exportations (au prorata des exportations dans le total des ventes)

- les immobilisations

I Présentation du régimeI Présentation du régime

25

C. Les tauxC. Les taux

I Présentation du régimeI Présentation du régime

26

C. Les tauxC. Les taux

Le Conseil Régional vote les taux d'octroi de mer (part communale) et d'octroi de mer régional

Les écarts de taxation entre les importations et les productions locales sont strictement encadrés par la décision de la Commission européenne

I Présentation du régimeI Présentation du régime

27

C. Les tauxC. Les taux

1. Le principe

I Présentation du régimeI Présentation du régime

Taux applicable à l’importation

d’un bien (OME)

Taux applicable à la vente du même

bien produit localement (OMI)

28

C. Les tauxC. Les taux

2. Les écarts de taux autorisés

Les écarts de taux sont autorisés par l’UE en fonction des handicaps que supportent les productions locales au regard de leur caractère ultra- périphérique.

I Présentation du régimeI Présentation du régime

Annexe AÉcart de 10 points de

pourcentage maximum

Annexe BÉcart de 20 points de

pourcentage maximum

Annexe CÉcart de 30 points de

pourcentage maximum

29

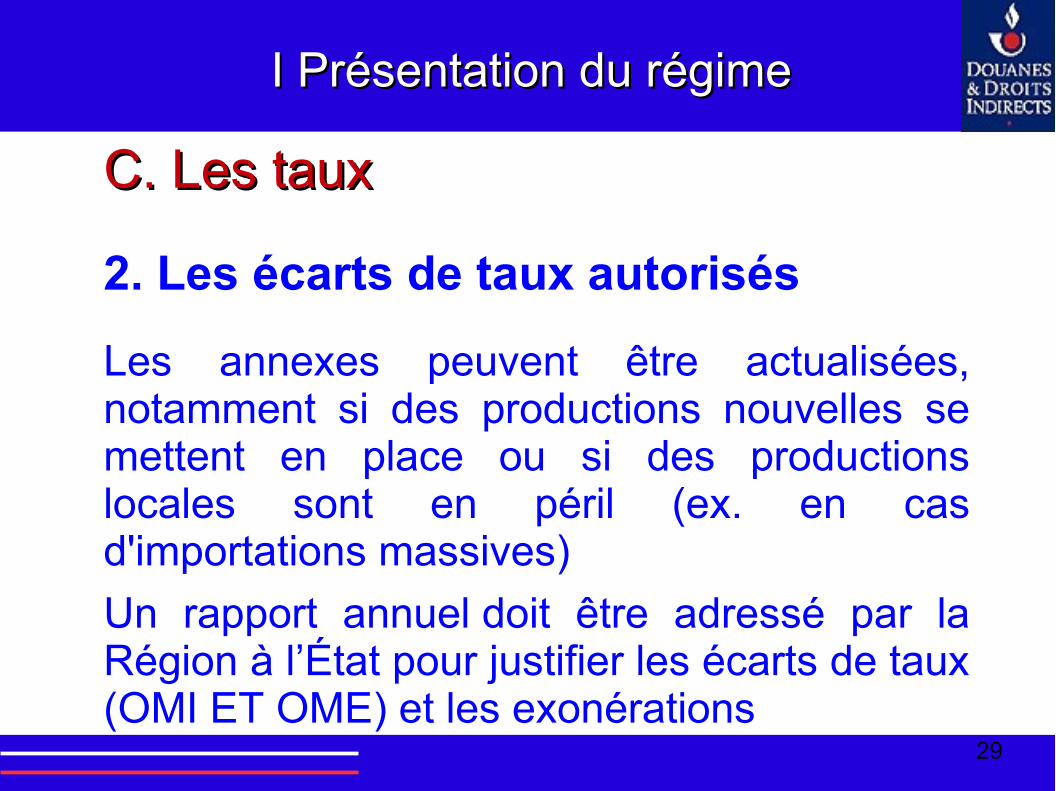

C. Les tauxC. Les taux

2. Les écarts de taux autorisés

Les annexes peuvent être actualisées, notamment si des productions nouvelles se mettent en place ou si des productions locales sont en péril (ex. en cas d'importations massives)

Un rapport annuel doit être adressé par la Région à l’État pour justifier les écarts de taux (OMI ET OME) et les exonérations

I Présentation du régimeI Présentation du régime

30

II – Articulation avec la réglementation du code des douane de l'union

31

Points de contactPoints de contactDIRECTION RÉGIONALE DES DOUANES DE LA RÉUNIONDIRECTION RÉGIONALE DES DOUANES DE LA RÉUNION7, Avenue de la Victoire – BP 02041 -7, Avenue de la Victoire – BP 02041 -97488 SAINT DENIS CEDEX97488 SAINT DENIS CEDEXTél : 0262 90 81 00Tél : 0262 90 81 [email protected]@douane.finances.gouv.fr

Bureau principal de SAINT-DENIS AÉROPORTBureau principal de SAINT-DENIS AÉROPORTNouvelle aérogare de fretNouvelle aérogare de fretBAL 13BAL 1397438 SAINTE-MARIE97438 SAINTE-MARIETél : 0262 94 05 49 - Fax : 0262 94 03 70Tél : 0262 94 05 49 - Fax : 0262 94 03 [email protected]@douane.finances.gouv.fr

RECETTE RÉGIONALERECETTE RÉGIONALE13, Rue Jules Auber -BP 0204113, Rue Jules Auber -BP 0204197488 - SAINT DENIS CEDEX97488 - SAINT DENIS CEDEXTél : 0262 94 44 70 – Fax : 0262 41 88 24Tél : 0262 94 44 70 – Fax : 0262 41 88 [email protected] [email protected]

32

Merci de votre attentionMerci de votre attention