L’INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2017 ET …

41

CONFÉRENCE DE PRESSE DU 6 MARS 2018 L’INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2017 ET PERSPECTIVES 2018

Transcript of L’INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2017 ET …

CONFÉRENCE DE PRESSE DU 6 MARS 2018

L’INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2017

ET PERSPECTIVES 2018

Contexte international et européen

Activités pétrolières en France

Conférence de presse Paris le 6 mars 2018

Une industrie engagée dans la transition énergétique

2

Conférence de presse Paris le 6 mars 2018

Contexte international

3

Conférence de presse Paris le 6 mars 2018

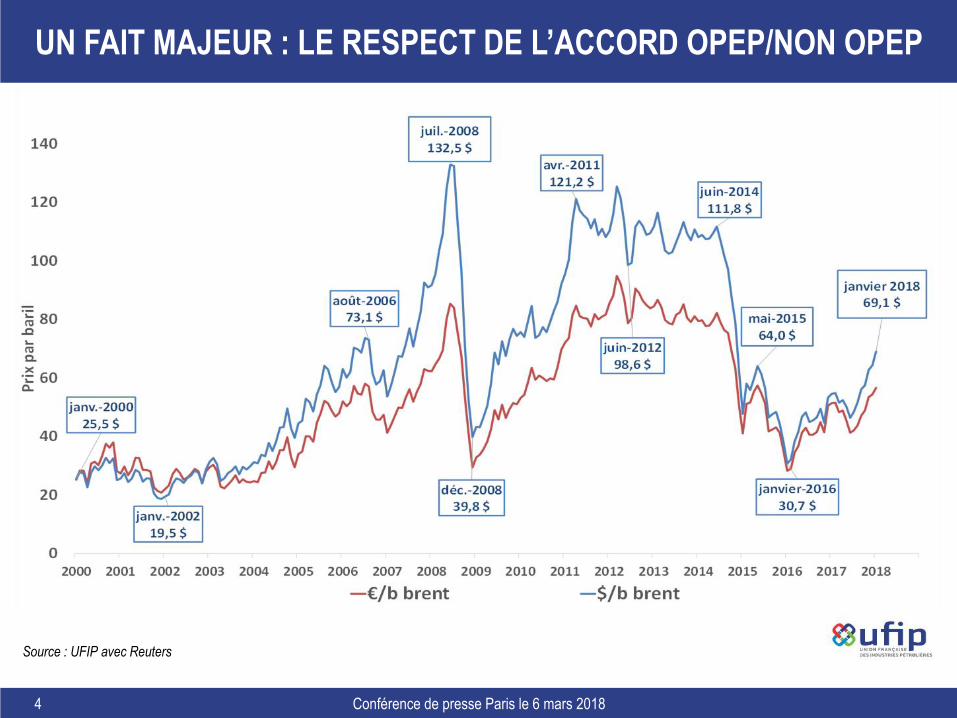

UN FAIT MAJEUR : LE RESPECT DE L’ACCORD OPEP/NON OPEP

Source : UFIP avec Reuters

4

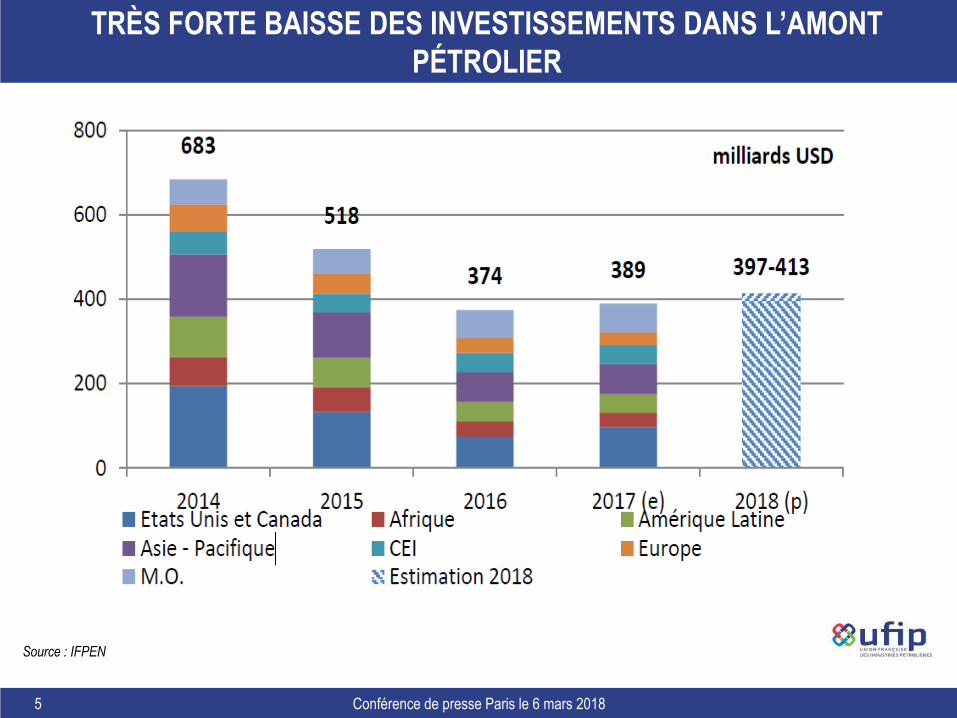

TRÈS FORTE BAISSE DES INVESTISSEMENTS DANS L’AMONT

PÉTROLIER

Conférence de presse Paris le 6 mars 2018

Source : IFPEN

5

DEMANDE MONDIALE EN ÉNERGIE : GRANDES TENDANCES

Conférence de presse Paris le 6 mars 2018

Source : UFIP avec ExxonMobil Energy Outlook 2018 et IEA World Energy outlook 2017

2016

- 43% Intensité Carbone

+ 11%Emissions de CO2

+ 1,72 MilliardPopulation

+ 23%Demande en énergie

x 2PIB

-50% 0% 50% 100%

6

LES GAINS D’EFFICACITÉ ÉNERGÉTIQUE MODÈRENT L’AUGMENTATION

DE LA DEMANDE

Conférence de presse Paris le 6 mars 2018

Source : ExxonMobil Energy Outlook 2018

Reste du monde

Asie non OECD

Inde

Chine

OECD

Demande d’énergie en Milliers de Mt

Emission de CO2 par unité d’énergie

Intensité énergétique

Intensité de CO2

Demande en énergie

Gain d’énergie

7

27% 21% 20% 24%

13%

32%4 388 Mt

27%4 836 Mt

31%5 312 Mt

29%4 815 Mt

23%3 306 Mt

22%

26% 26% 26%

25%

5%

5% 7% 6%

10%

3%

7% 3% 3%

4%

11%

14%14%

12%

25%

13 760 Mt

17 983 Mt17 161 Mt

16 549 Mt

14 084 Mt

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2016 AIE BP ET 2040 ExxonMobil 2040 AIE New policies 2040 AIE Sustainable development(2°C) 2040

Demande mondiale en énergie

Charbon Pétrole Gaz Nucléaire Hydro Autres énergies Renouvelables

UN MIX ÉNERGÉTIQUE DE PLUS EN PLUS DIVERSIFIÉ

Sources : ExxonMobil Energy Outlook 2018, BP Energy Outlook 2018, AIE World Energy Outlook 2017

Conférence de presse Paris le 6 mars 2018

* Renouvelables : éolien, solaire, géothermique, biomasse et biocarburant

61 %

79 %77 %74 %81 %

8

Conférence de presse Paris le 6 mars 2018

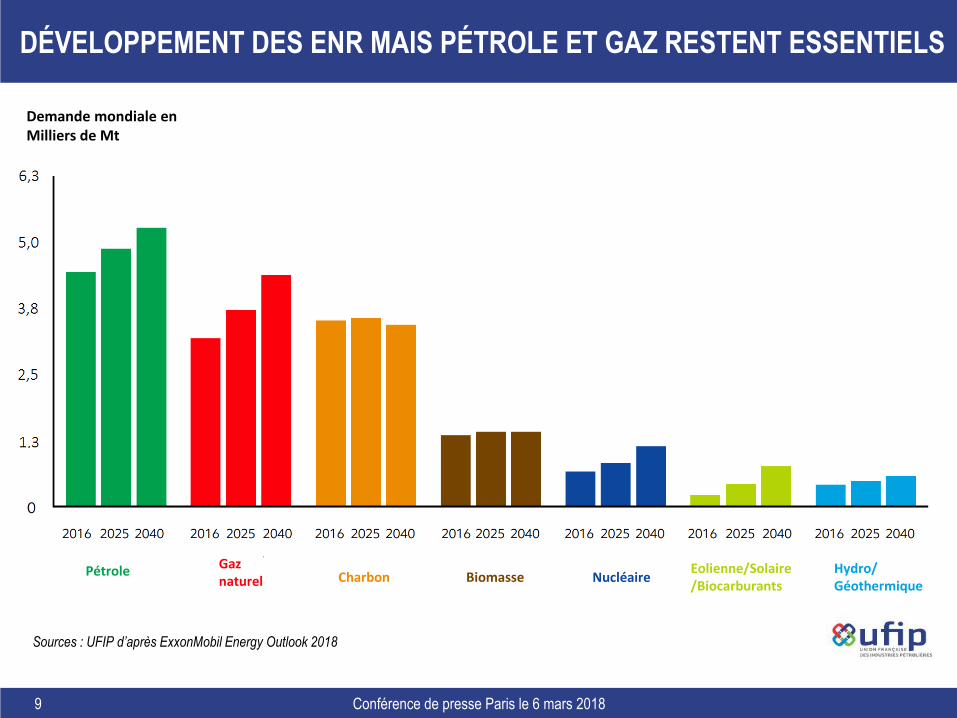

DÉVELOPPEMENT DES ENR MAIS PÉTROLE ET GAZ RESTENT ESSENTIELS

Pétrole Gaz naturel Charbon

Eolienne/Solaire/Biocarburants

NucléaireBiomasseHydro/Géothermique

Demande mondiale en Milliers de Mt

Sources : UFIP d’après ExxonMobil Energy Outlook 2018

9

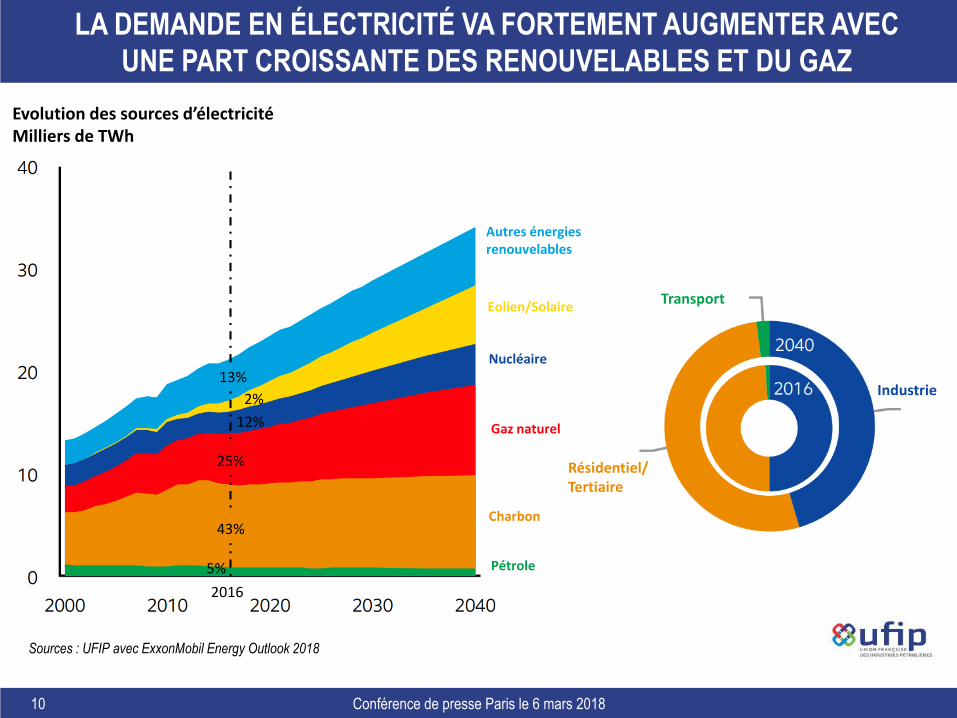

LA DEMANDE EN ÉLECTRICITÉ VA FORTEMENT AUGMENTER AVEC

UNE PART CROISSANTE DES RENOUVELABLES ET DU GAZ

Conférence de presse Paris le 6 mars 2018

Evolution des sources d’électricitéMilliers de TWh

Autres énergies renouvelables

Eolien/Solaire

Nucléaire

Gaz naturel

Charbon

Pétrole

Transport

Résidentiel/Tertiaire

Industrie

Sources : UFIP avec ExxonMobil Energy Outlook 2018

43%

25%

13%

2%

12%

5%

2016

10

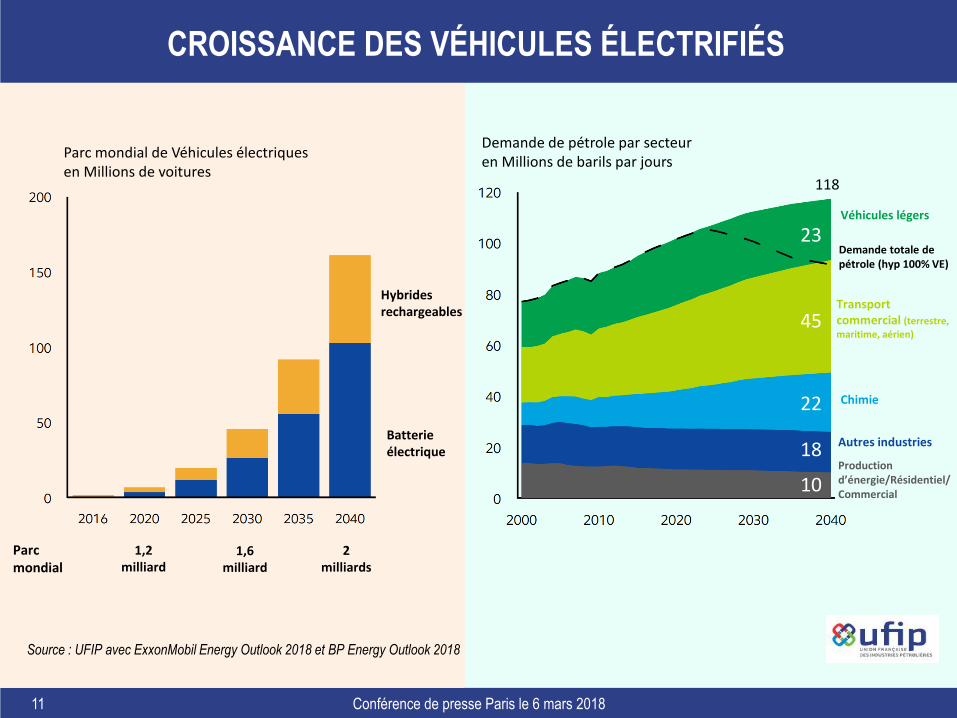

CROISSANCE DES VÉHICULES ÉLECTRIFIÉS

Conférence de presse Paris le 6 mars 2018

Source : UFIP avec ExxonMobil Energy Outlook 2018 et BP Energy Outlook 2018

Parc mondial de Véhicules électriques en Millions de voitures

Hybrides rechargeables

Batterie électrique

Véhicules légers

Transport commercial (terrestre,

maritime, aérien)

Chimie

Autres industries

Production d’énergie/Résidentiel/Commercial

Demande totale de pétrole (hyp 100% VE)

Demande de pétrole par secteuren Millions de barils par jours

2 milliards

1,6 milliard

1,2 milliard

Parc mondial

23

45

22

18

10

118

11

LE VÉHICULE ÉLECTRIQUE :

UN VÉHICULE (PRESQUE) COMME LES AUTRES

Conférence de presse Paris le 6 mars 2018

• Émissions de CO2 sur le cycle de vie : équilibre versus véhicule thermique au bout de

50 000 – 100 000 kms parcourus

• Émissions de particules fines (freinage, usure des routes…)

• Dépendance aux métaux et terres rares : cobalt, lithium,,,

• Autonomie sous contrainte : 1 kg de batterie = 1 km parcouru

500 kg de batterie de masse inerte vs 15 kg essence (4 l/100kms)

• VE = véhicule au charbon dans 40 % des pays en moyenne

• Remplacement/recyclage des batteries

• Coût élevé

N’opposons pas les énergies entre elles, incluons toutes les solutions technologiques, agissons

localement sur les sources d’émissions sans confondre CO2 avec qualité de l’air

12

ÉNERGIE : LA CLÉ DU DÉVELOPPEMENT SOCIAL

Conférence de presse Paris le 6 mars 2018

La moins chère possible

Fiable et abondante

La plus propre

possible

ÉNERGIE

13

Conférence de presse Paris le 6 mars 2018

Europe

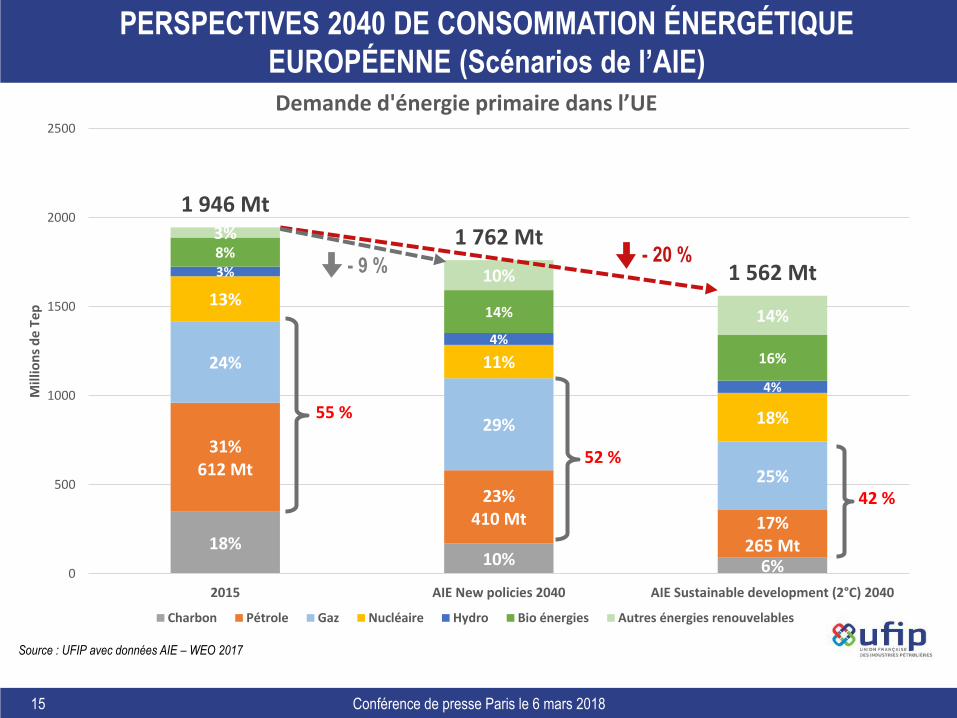

14

18%10% 6%

31%612 Mt

23%410 Mt 17%

265 Mt

24%

29%

25%

13%

11%

18%

3%

4%

4%

8%

14%

16%

3%

10%

14%

1 946 Mt

1 762 Mt

1 562 Mt

0

500

1000

1500

2000

2500

2015 AIE New policies 2040 AIE Sustainable development (2°C) 2040

Mill

ion

s d

e T

ep

Demande d'énergie primaire dans l’UE

Charbon Pétrole Gaz Nucléaire Hydro Bio énergies Autres énergies renouvelables

PERSPECTIVES 2040 DE CONSOMMATION ÉNERGÉTIQUE

EUROPÉENNE (Scénarios de l’AIE)

Conférence de presse Paris le 6 mars 2018

42 %

55 %

Source : UFIP avec données AIE – WEO 2017

- 20 %- 9 %

52 %

15

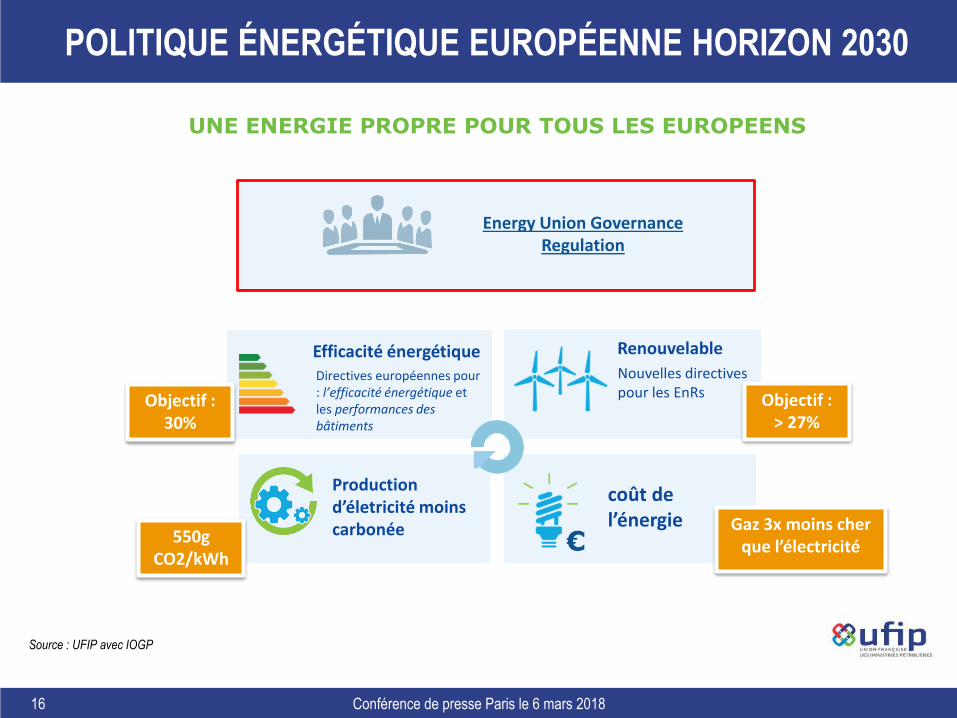

POLITIQUE ÉNERGÉTIQUE EUROPÉENNE HORIZON 2030

Conférence de presse Paris le 6 mars 2018

Energy Union Governance Regulation

UNE ENERGIE PROPRE POUR TOUS LES EUROPEENS

Objectif :30%

550g CO2/kWh

coût de l’énergie Gaz 3x moins cher

que l’électricité

Efficacité énergétiqueDirectives européennes pour : l’efficacité énergétique et les performances des bâtiments

Production d’életricité moins carbonée

Renouvelable

Nouvelles directives pour les EnRs Objectif :

> 27%

Source : UFIP avec IOGP

16

Conférence de presse Paris le 6 mars 2018

Activités pétrolières en France

17

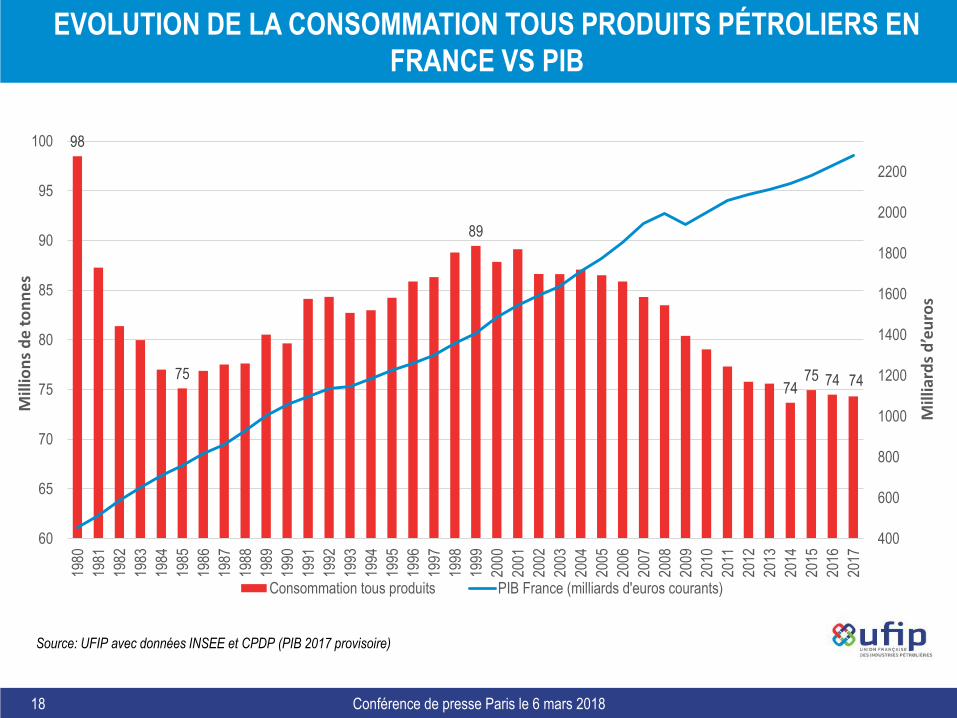

EVOLUTION DE LA CONSOMMATION TOUS PRODUITS PÉTROLIERS EN

FRANCE VS PIB

Conférence de presse Paris le 6 mars 2018

98

75

89

7475 74 74

400

600

800

1000

1200

1400

1600

1800

2000

2200

60

65

70

75

80

85

90

95

100

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mill

iard

s d

’eu

ros

Mill

ion

s d

e t

on

ne

s

Consommation tous produits PIB France (milliards d'euros courants)

Source: UFIP avec données INSEE et CPDP (PIB 2017 provisoire)

18

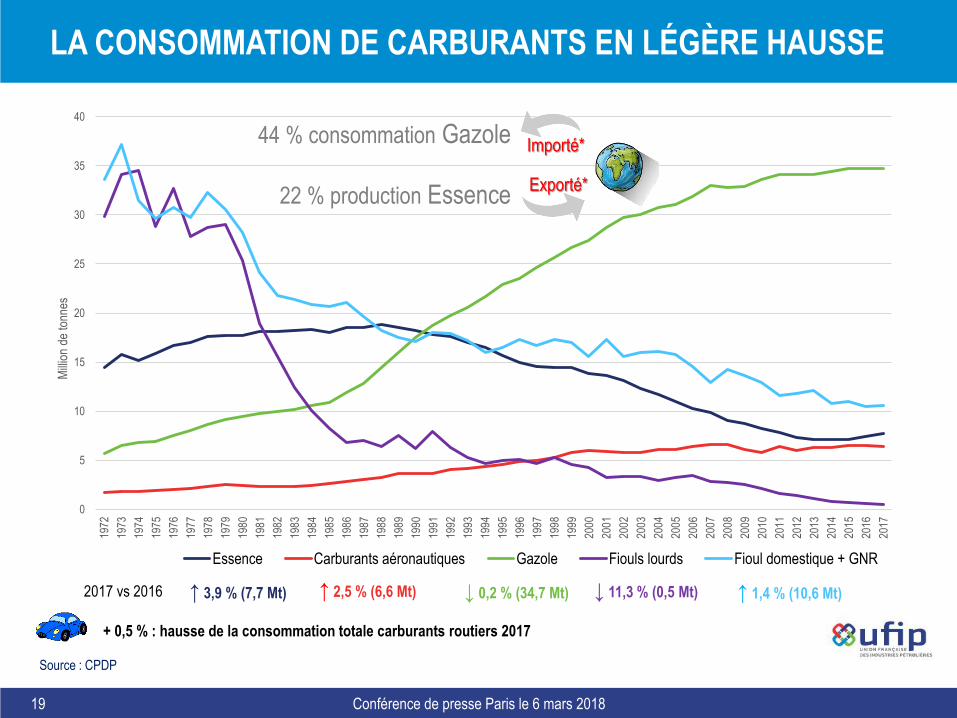

LA CONSOMMATION DE CARBURANTS EN LÉGÈRE HAUSSE

Conférence de presse Paris le 6 mars 2018

0

5

10

15

20

25

30

35

4019

72

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mill

ion

de to

nnes

Essence Carburants aéronautiques Gazole Fiouls lourds Fioul domestique + GNR

+ 0,5 % : hausse de la consommation totale carburants routiers 2017

↑ 3,9 % (7,7 Mt) ↑ 2,5 % (6,6 Mt) ↓ 0,2 % (34,7 Mt) ↓ 11,3 % (0,5 Mt) ↑ 1,4 % (10,6 Mt)2017 vs 2016

44 % consommation Gazole

22 % production Essence

Importé*

Exporté*

Source : CPDP

19

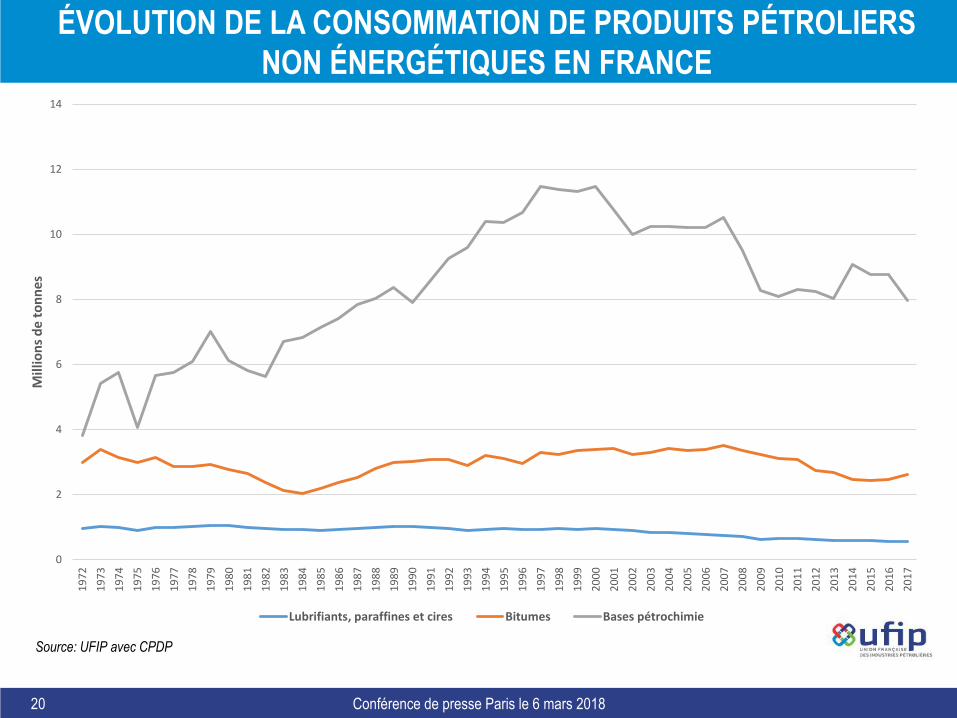

ÉVOLUTION DE LA CONSOMMATION DE PRODUITS PÉTROLIERS

NON ÉNERGÉTIQUES EN FRANCE

Conférence de presse Paris le 6 mars 2018

0

2

4

6

8

10

12

14

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Mill

ion

s d

e t

on

ne

s

Lubrifiants, paraffines et cires Bitumes Bases pétrochimie

Source: UFIP avec CPDP

20

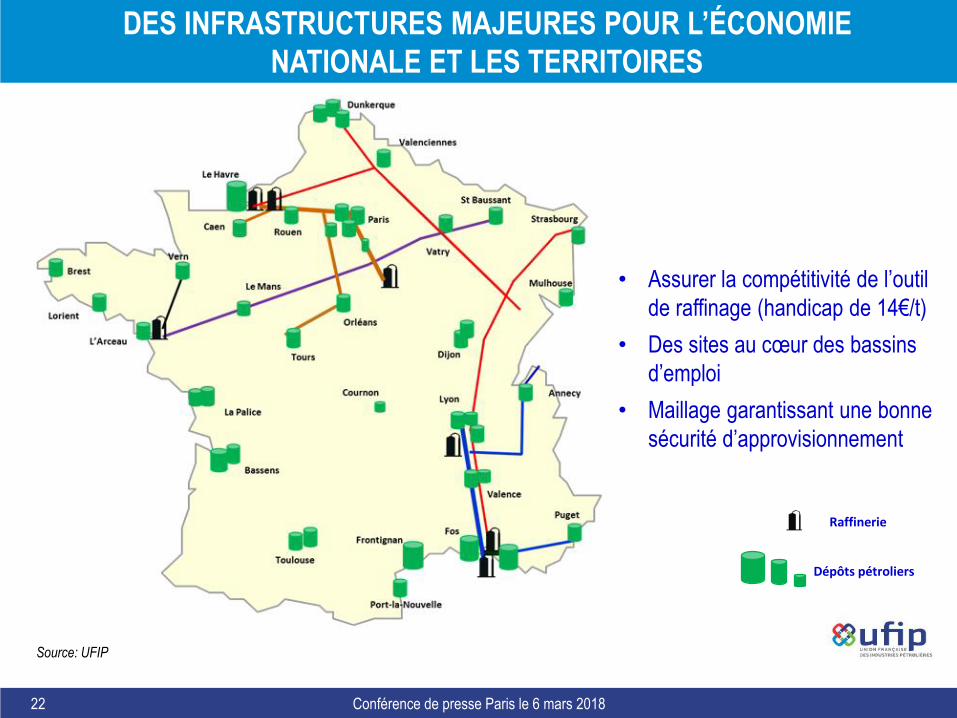

DES INFRASTRUCTURES MAJEURES POUR L’ÉCONOMIE NATIONALE

ET LES TERRITOIRES

Conférence de presse Paris le 6 mars 2018

• 46 % de l’énergie finale consommée en France

• 92 % de l’énergie du transport en France

• 62 millions de tonnes de capacité de raffinage

• 200 000 emplois directs et indirects

• 758 000 tonnes de bruts produites

• 37,6 milliards € de taxes sur les carburants (2016)

21

DES INFRASTRUCTURES MAJEURES POUR L’ÉCONOMIE

NATIONALE ET LES TERRITOIRES

Conférence de presse Paris le 6 mars 2018

Raffinerie

Dépôts pétroliers

• Assurer la compétitivité de l’outil

de raffinage (handicap de 14€/t)

• Des sites au cœur des bassins

d’emploi

• Maillage garantissant une bonne

sécurité d’approvisionnement

Source: UFIP

22

MIX ÉNERGÉTIQUE FRANÇAIS DANS LE SECTEUR TRANSPORTS

Conférence de presse Paris le 6 mars 2018

Source : AIE, calculs SDES, MEDEF et Scénario tendanciel énergétique par EY

92%45 Mt

86%36 Mt 76%

29 Mt

2%

2%

3%

6%

7%

16%

5%

5%

49 Mtep

42 Mtep

38 Mtep

0 Mt

10 Mt

20 Mt

30 Mt

40 Mt

50 Mt

60 Mt

2015 2030 2040

Co

nso

mm

atio

n e

n M

tep

Pétrole Electricité Biocarburants Autres

23

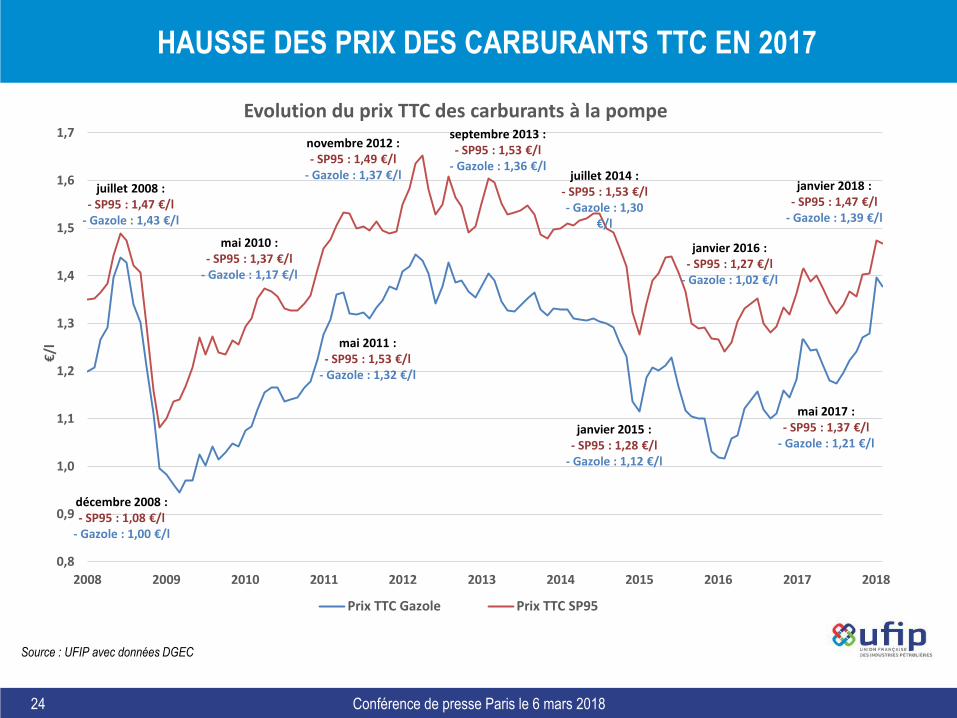

Conférence de presse Paris le 6 mars 2018

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

€/l

Evolution du prix TTC des carburants à la pompe

Prix TTC Gazole Prix TTC SP95

juillet 2008 :- SP95 : 1,47 €/l

- Gazole : 1,43 €/l

décembre 2008 :- SP95 : 1,08 €/l

- Gazole : 1,00 €/l

mai 2010 :- SP95 : 1,37 €/l

- Gazole : 1,17 €/l

mai 2011 :- SP95 : 1,53 €/l

- Gazole : 1,32 €/l

mai 2017 :- SP95 : 1,37 €/l

- Gazole : 1,21 €/l

novembre 2012 :- SP95 : 1,49 €/l

- Gazole : 1,37 €/l

septembre 2013 :- SP95 : 1,53 €/l

- Gazole : 1,36 €/l juillet 2014 :

- SP95 : 1,53 €/l- Gazole : 1,30

€/l

janvier 2016 :- SP95 : 1,27 €/l

- Gazole : 1,02 €/l

janvier 2015 :- SP95 : 1,28 €/l

- Gazole : 1,12 €/l

janvier 2018 :- SP95 : 1,47 €/l

- Gazole : 1,39 €/l

Source : UFIP avec données DGEC

HAUSSE DES PRIX DES CARBURANTS TTC EN 2017

24

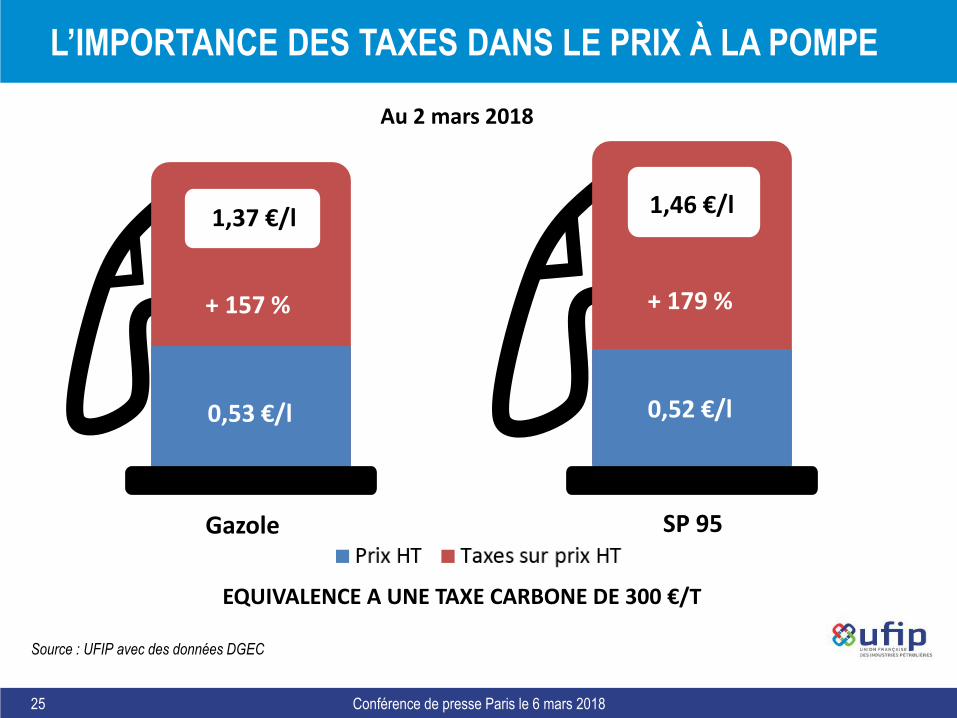

L’IMPORTANCE DES TAXES DANS LE PRIX À LA POMPE

Conférence de presse Paris le 6 mars 2018

+ 157 %

0,53 €/l 0,52 €/l

+ 179 %

1,37 €/l 1,46 €/l

Gazole SP 95

Source : UFIP avec des données DGEC

Au 2 mars 2018

EQUIVALENCE A UNE TAXE CARBONE DE 300 €/T

25

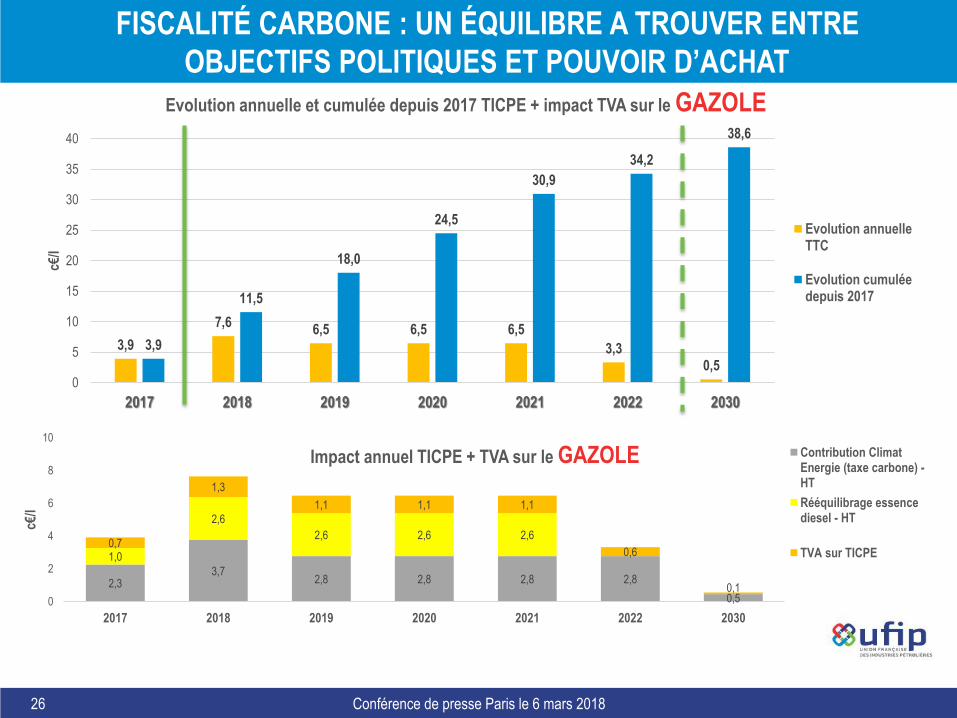

3,9

7,66,5 6,5 6,5

3,30,5

3,9

11,5

18,0

24,5

30,9

34,2

38,6

0

5

10

15

20

25

30

35

40

2017 2018 2019 2020 2021 2022 2030

c€/l

Evolution annuelle et cumulée depuis 2017 TICPE + impact TVA sur le GAZOLE

Evolution annuelleTTC

Evolution cumuléedepuis 2017

FISCALITÉ CARBONE : UN ÉQUILIBRE A TROUVER ENTRE

OBJECTIFS POLITIQUES ET POUVOIR D’ACHAT

Conférence de presse Paris le 6 mars 2018

2,33,7

2,8 2,8 2,8 2,8

0,5

1,0

2,6

2,6 2,6 2,60,7

1,3

1,1 1,1 1,1

0,6

0,10

2

4

6

8

10

2017 2018 2019 2020 2021 2022 2030

c€/l

Impact annuel TICPE + TVA sur le GAZOLE Contribution ClimatEnergie (taxe carbone) -HT

Rééquilibrage essencediesel - HT

TVA sur TICPE

26

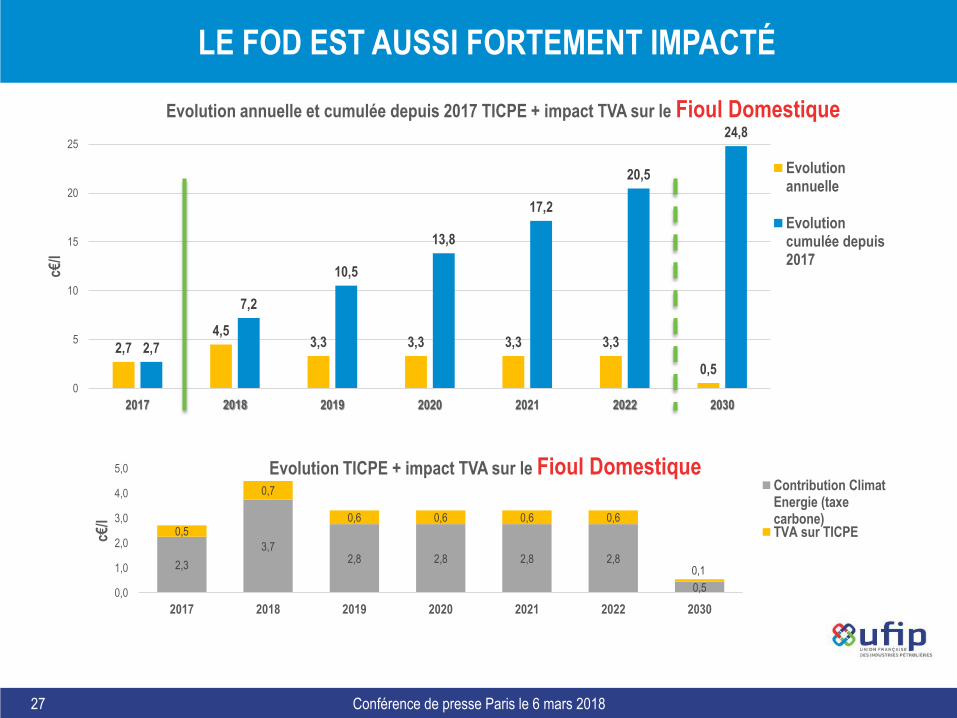

LE FOD EST AUSSI FORTEMENT IMPACTÉ

Conférence de presse Paris le 6 mars 2018

2,7

4,53,3 3,3 3,3 3,3

0,5

2,7

7,2

10,5

13,8

17,2

20,5

24,8

0

5

10

15

20

25

2017 2018 2019 2020 2021 2022 2030

c€/l

Evolution annuelle et cumulée depuis 2017 TICPE + impact TVA sur le Fioul Domestique

Evolutionannuelle

Evolutioncumulée depuis2017

2,3

3,72,8 2,8 2,8 2,8

0,5

0,5

0,7

0,6 0,6 0,6 0,6

0,1

0,0

1,0

2,0

3,0

4,0

5,0

2017 2018 2019 2020 2021 2022 2030

c€/l

Evolution TICPE + impact TVA sur le Fioul DomestiqueContribution ClimatEnergie (taxecarbone)TVA sur TICPE

27

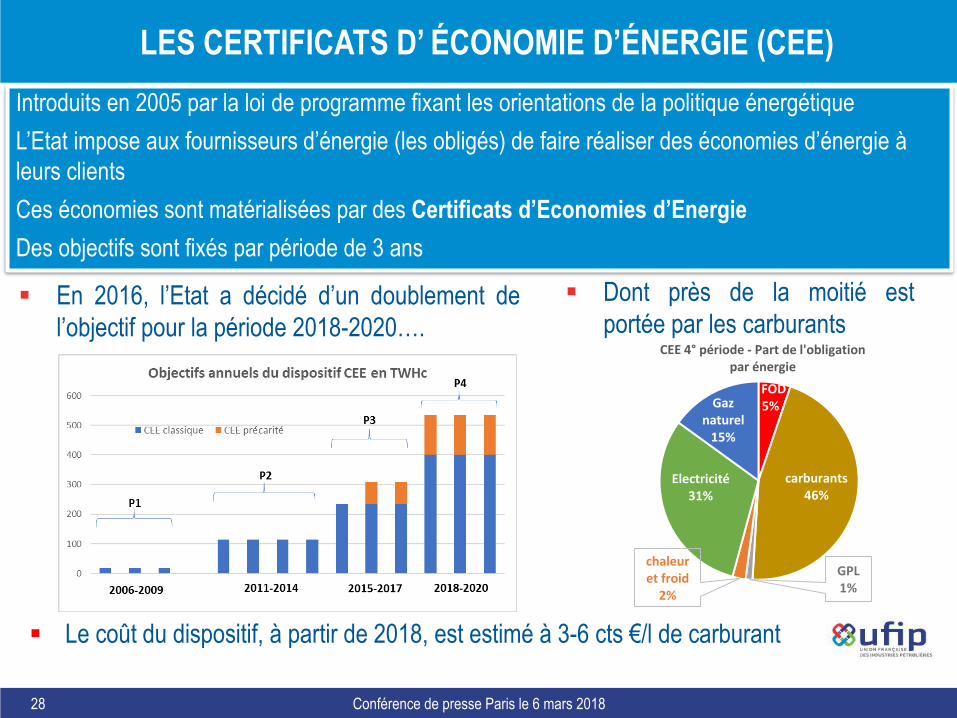

LES CERTIFICATS D’ ÉCONOMIE D’ÉNERGIE (CEE)

Conférence de presse Paris le 6 mars 2018

Introduits en 2005 par la loi de programme fixant les orientations de la politique énergétique

L’Etat impose aux fournisseurs d’énergie (les obligés) de faire réaliser des économies d’énergie à

leurs clients

Ces économies sont matérialisées par des Certificats d’Economies d’Energie

Des objectifs sont fixés par période de 3 ans

Dont près de la moitié est

portée par les carburants En 2016, l’Etat a décidé d’un doublement de

l’objectif pour la période 2018-2020….

Le coût du dispositif, à partir de 2018, est estimé à 3-6 cts €/l de carburant

FOD5%

carburants 46%

GPL 1%

chaleur et froid

2%

Electricité31%

Gaz naturel

15%

CEE 4° période - Part de l'obligation par énergie

28

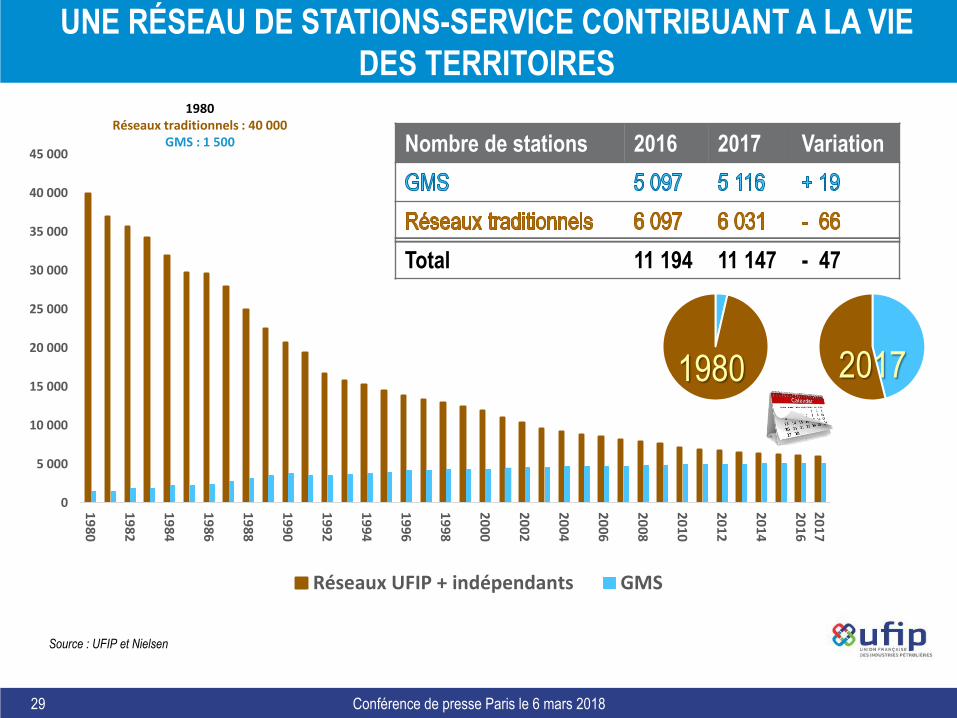

UNE RÉSEAU DE STATIONS-SERVICE CONTRIBUANT A LA VIE

DES TERRITOIRES

Conférence de presse Paris le 6 mars 2018

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

201

4

2016

Réseaux UFIP + indépendants GMS

1980Réseaux traditionnels : 40 000

GMS : 1 500 2

01

7Nombre de stations 2016 2017 Variation

Total 11 194 11 147 - 47

1980 2017

Source : UFIP et Nielsen

29

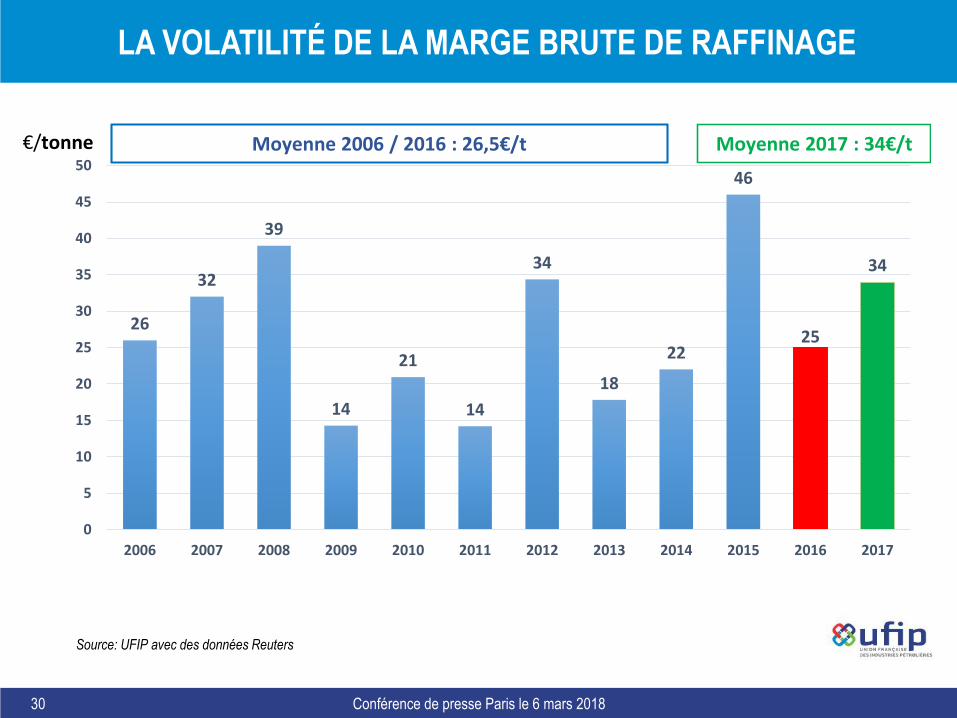

LA VOLATILITÉ DE LA MARGE BRUTE DE RAFFINAGE

Conférence de presse Paris le 6 mars 2018

Source: UFIP avec des données Reuters

26

32

39

14

21

14

34

18

22

46

25

34

0

5

10

15

20

25

30

35

40

45

50

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

€/tonne Moyenne 2006 / 2016 : 26,5€/t Moyenne 2017 : 34€/t

30

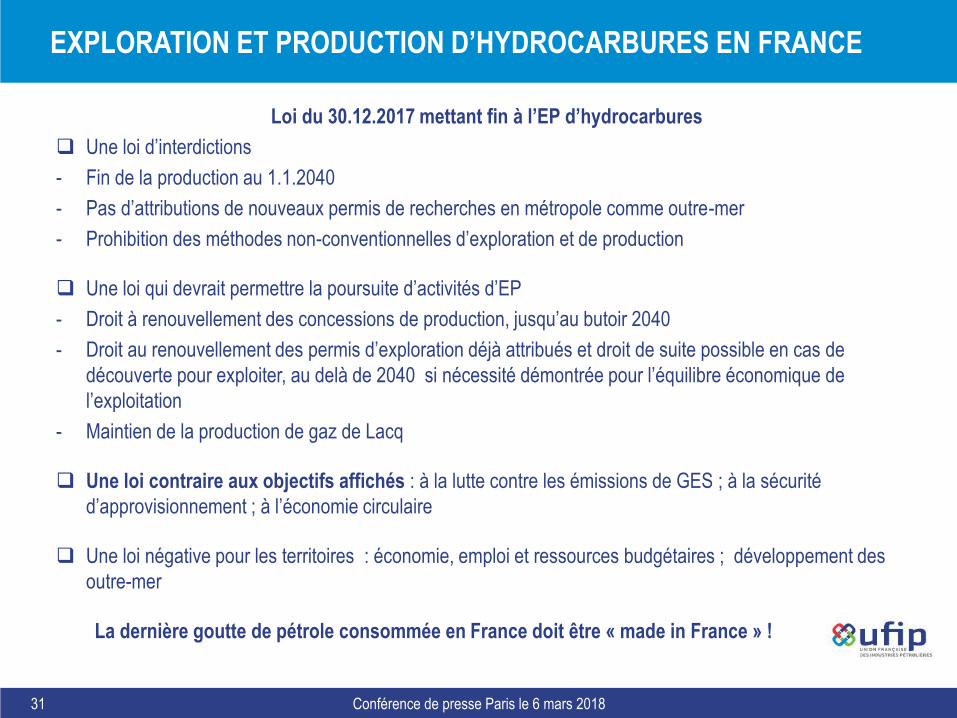

EXPLORATION ET PRODUCTION D’HYDROCARBURES EN FRANCE

Conférence de presse Paris le 6 mars 2018

Loi du 30.12.2017 mettant fin à l’EP d’hydrocarbures

Une loi d’interdictions

- Fin de la production au 1.1.2040

- Pas d’attributions de nouveaux permis de recherches en métropole comme outre-mer

- Prohibition des méthodes non-conventionnelles d’exploration et de production

Une loi qui devrait permettre la poursuite d’activités d’EP

- Droit à renouvellement des concessions de production, jusqu’au butoir 2040

- Droit au renouvellement des permis d’exploration déjà attribués et droit de suite possible en cas de

découverte pour exploiter, au delà de 2040 si nécessité démontrée pour l’équilibre économique de

l’exploitation

- Maintien de la production de gaz de Lacq

Une loi contraire aux objectifs affichés : à la lutte contre les émissions de GES ; à la sécurité

d’approvisionnement ; à l’économie circulaire

Une loi négative pour les territoires : économie, emploi et ressources budgétaires ; développement des

outre-mer

La dernière goutte de pétrole consommée en France doit être « made in France » !

31

Conférence de presse Paris le 6 mars 2018

Une industrie engagée dans la transition énergétique

32

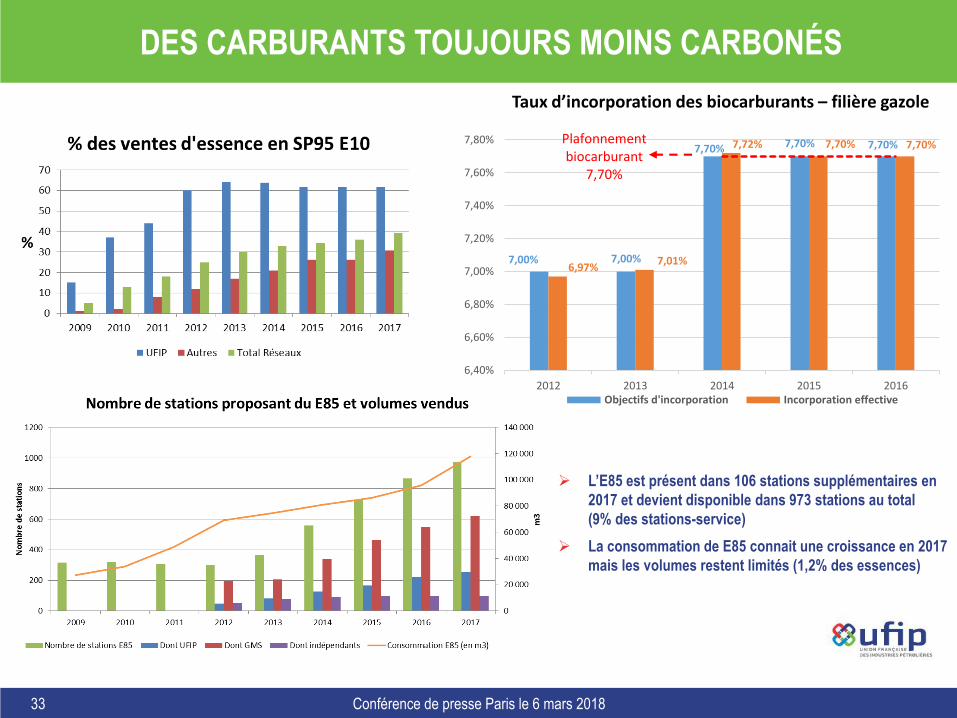

DES CARBURANTS TOUJOURS MOINS CARBONÉS

Conférence de presse Paris le 6 mars 2018

Source : UFIP

L’E85 est présent dans 106 stations supplémentaires en

2017 et devient disponible dans 973 stations au total

(9% des stations-service)

La consommation de E85 connait une croissance en 2017

mais les volumes restent limités (1,2% des essences)

7,00% 7,00%

7,70% 7,70% 7,70%

6,97%7,01%

7,72% 7,70% 7,70%Plafonnement biocarburant

7,70%

6,40%

6,60%

6,80%

7,00%

7,20%

7,40%

7,60%

7,80%

2012 2013 2014 2015 2016Objectifs d'incorporation Incorporation effective

Taux d’incorporation des biocarburants – filière gazole

33

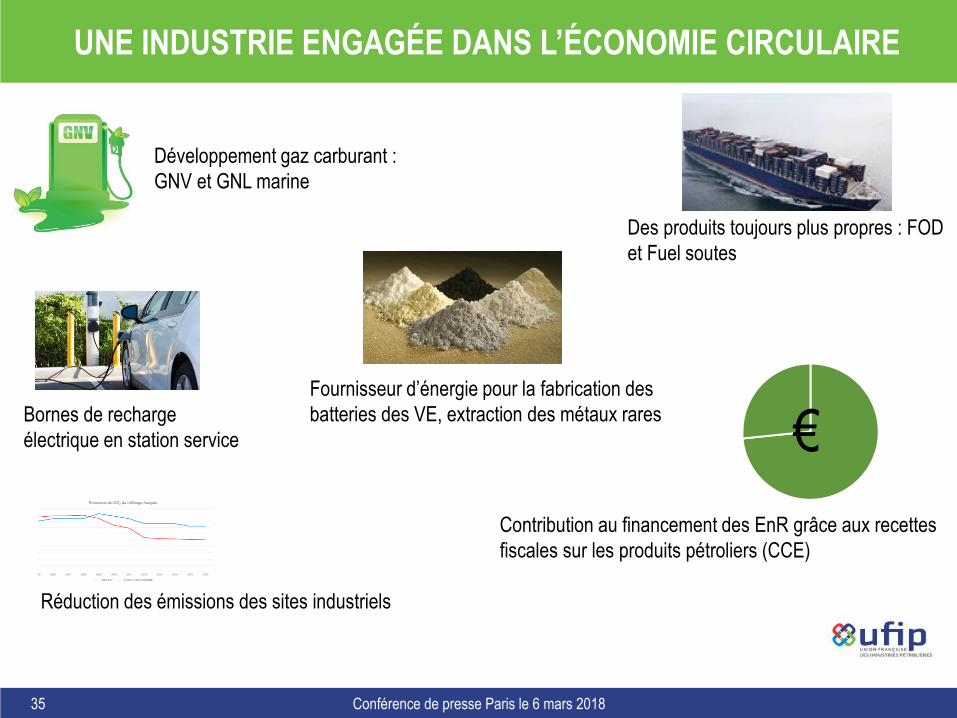

UNE INDUSTRIE ENGAGÉE DANS L’ÉCONOMIE CIRCULAIRE

Conférence de presse Paris le 6 mars 2018

valorisation de la chaleur générée par la

production pétrolière (eau chaude d’un éco-

quartier, serres maraichères…)

2/3 des huiles usagées sont

régénérés (source Ademe)

participation à la filière nationale de recyclage des

catalyseurs utilisés dans le raffinage et la pétrochimie

valorisation de la biomasse

(biocarburants)

34

UNE INDUSTRIE ENGAGÉE DANS L’ÉCONOMIE CIRCULAIRE

Conférence de presse Paris le 6 mars 2018

Développement gaz carburant :

GNV et GNL marine

Des produits toujours plus propres : FOD

et Fuel soutes

Bornes de recharge

électrique en station service

Réduction des émissions des sites industriels

Contribution au financement des EnR grâce aux recettes

fiscales sur les produits pétroliers (CCE)

€Fournisseur d’énergie pour la fabrication des

batteries des VE, extraction des métaux rares

35

POLITIQUE ÉNERGÉTIQUE (PPE) ET MOBILITÉ (PROJET DE LOI

D’ORIENTATION DES MOBILITÉS) EN FRANCE

Conférence de presse Paris le 6 mars 2018

La PPE va faire l’objet d’un débat public et le projet de loi mobilité sera discuté en 2018

Pour l’UFIP, il convient de :

• Refléter la croissance économique et l’évolution démographique

• Réaliser des analyses d’impact économique et social robustes pour chaque mesure

PPE proposée et notamment une évaluation systématique des bilans coûts /

bénéfices et assurer la neutralité technologique

• Fonder les choix de mobilité sur des critères objectifs tels que les analyses de cycle

de vie dans le respect de la neutralité technologique

• Privilégier une règlementation européenne sans ajouts nationaux, et harmoniser au

niveau européen les règles nationales et promouvoir au niveau européen une fiscalité

de l’énergie qui reflète les mérites respectifs de chaque énergie.

• Privilégier une fiscalité environnementale incitative et évaluer l’impact social de la

hausse de cette fiscalité et des mesures d’interdiction de véhicules.

• Accompagner la R&D pour des carburants encore moins carbonés (biocarburants à

partir de déchets par exemple) et pour capture et utilisation du CO²

36

UNE INDUSTRIE TOUJOURS AU SERVICE DES CONSOMMATEURS

ET DE LA SÉCURITÉ D’APPROVISIONNEMENT

Conférence de presse Paris le 6 mars 2018

• Des produits essentiels à l’économie : carburants, kérosène, fioul

domestique, naphta, bitumes, lubrifiants...

• 46 % de l’énergie finale consommée en France.

• 92 % de l’énergie du transport, soit environ 50 milliards de litres de carburant

consommés par an.

• 758 000 tonnes de pétrole extraites en 2017 en France.

• Des stocks stratégiques représentant 90 jours de consommation.

L’industrie pétrolière a encore un fort potentiel !

37

NOS OBJECTIFS

Conférence de presse Paris le 6 mars 2018

• Valoriser le rôle stratégique et essentiel de l’industrie pétrolière dans l’économie

française, nationale et régionale.

• Réduire encore l’empreinte carbone et assurer la pérennité d’un outil industriel

compétitif (raffinage et logistique) face à une compétition accrue (surrèglementations,

législation ETS, qualité FOD et soutes, etc).

• Assurer l’approvisionnement des 46 % de besoins énergétiques du pays (essentiels

pour l’industrie en particulier chimique, la mobilité des personnes (routière, maritime,

aérienne), et la mobilité des biens essentiels à toute l’activité économique dans le

respect de l’accord de Paris

• Proposer aux consommateurs des produits plus efficaces, moins carbonés

(biocarburants), de plus en plus respectueux de l'environnement et au moindre coût

grâce aux gains continus d’efficacité énergétique. Les accompagner pour mieux les

utiliser.

• Contribuer à définir une fiscalité énergétique soutenable et un prix du carbone pour

les consommateurs et les entreprises, qui garantissent les meilleurs choix

économiques et environnementaux.

Toutes les énergies sont nécessaires et complémentaires.

Ne les opposons pas.

38

Conférence de presse Paris le 6 mars 2018

Conférence de presse Paris le 6 mars 2018

BACK UP

40

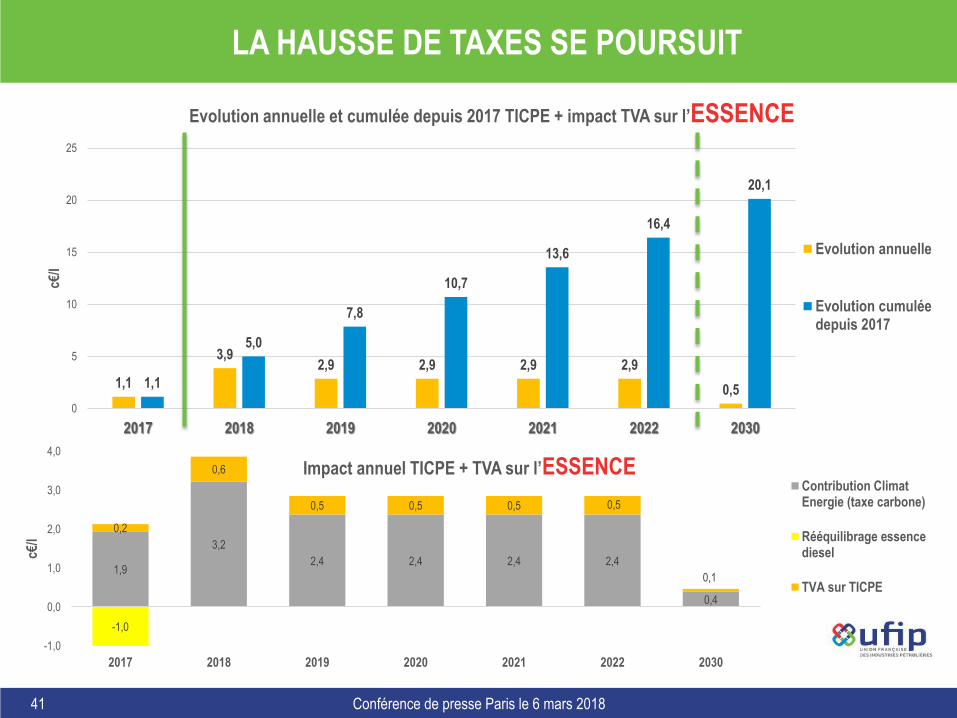

1,1

3,92,9 2,9 2,9 2,9

0,51,1

5,0

7,8

10,7

13,6

16,4

20,1

0

5

10

15

20

25

2017 2018 2019 2020 2021 2022 2030

c€/l

Evolution annuelle et cumulée depuis 2017 TICPE + impact TVA sur l’ESSENCE

Evolution annuelle

Evolution cumuléedepuis 2017

LA HAUSSE DE TAXES SE POURSUIT

Conférence de presse Paris le 6 mars 2018

1,9

3,2

2,4 2,4 2,4 2,4

0,4

-1,0

0,2

0,6

0,5 0,5 0,5 0,5

0,1

-1,0

0,0

1,0

2,0

3,0

4,0

2017 2018 2019 2020 2021 2022 2030

c€/l

Impact annuel TICPE + TVA sur l’ESSENCEContribution ClimatEnergie (taxe carbone)

Rééquilibrage essencediesel

TVA sur TICPE

41

![[ INDUSTRIE PÉTROLIÈRE ET GAZIÈRE ] INVESTIR …...London Waterl o [ INDUSTRIE PÉTROLIÈRE ET GAZIÈRE ] L’industrie pétrolière et gazière canadienne est un innovateur mondial](https://static.fdocuments.fr/doc/165x107/5f07cdf57e708231d41ed4fb/-industrie-ptrolire-et-gazire-investir-london-waterl-o-industrie.jpg)