![M APPRENTISSAGE SERVANT DAPPUI AU … · 8.2 Les facteurs qui influent sur la ... [La façon de savoir quels chiffres sont significatifs] (Labo express: Les chiffres significatifs)](https://static.fdocuments.fr/doc/165x107/5b956de009d3f27f5b8cb175/m-apprentissage-servant-dappui-au-82-les-facteurs-qui-influent-sur-la-la.jpg)

Les Matrices de Comptabilité Sociale · Calculer les principaux agrégats et ratios...

15

Les Matrices de Comptabilité Sociale Stéphane Calipel Céline de Quatrebarbes

Transcript of Les Matrices de Comptabilité Sociale · Calculer les principaux agrégats et ratios...

Les Matrices de Comptabilité

Sociale

Stéphane Calipel

Céline de Quatrebarbes

2

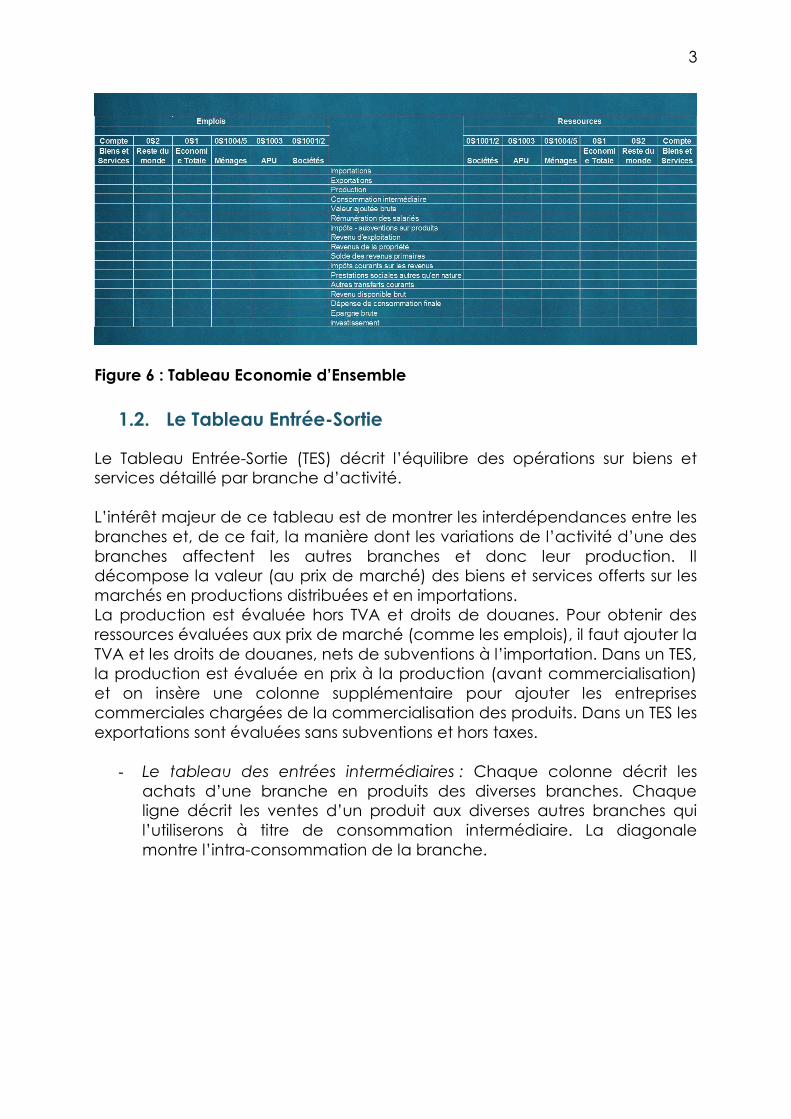

1. Les documents comptables

La MCS fait partie de la grande famille des tableaux économiques et

constitue une généralisation du tableau « entrée-sortie » de Leontief.

Les MCS s’intéressent donc bien aux flux monétaires entre les agents

économiques. Les Matrices de Comptabilité Sociale (MCS) permettent alors

de synthétiser en un tableau unique l’ensemble des transactions (flux)

réalisées entre les différents agents économiques et constituent, de fait, une

synthèse du Tableau Entrée Sortie (TES) et du Tableau Economique

d’Ensemble (TEE).

L’utilisation des tableaux comptables peut être complétée par des enquêtes

ménages afin par exemple, de prendre en compte les activités informelle ou

des caractéristiques particulières des ménages. En effet, un des avantages

de la MCS réside dans sa flexibilité permettant une plus ou moins grande

désagrégation des activités, des secteurs institutionnels et des facteurs de

production en fonction de la disponibilité des informations et des intérêts du

constructeur.

1.1. Le Tableau Economique d’Ensemble

Le Tableau Economique d’Ensemble (TEE) permet de décrire l’équilibre

global de l’économie en synthétisant tous les comptes institutionnels et toutes

les opérations en un seul tableau.

Il permet de :

Voir d’où vient le revenu national

Décrire la répartition de ce revenu entre les agents

Mettre en valeur la répartition du revenu entre consommation et

épargne.

Décrire l’équilibre financier.

Calculer les principaux agrégats et ratios économiquement significatifs.

3

Figure 6 : Tableau Economie d’Ensemble

1.2. Le Tableau Entrée-Sortie

Le Tableau Entrée-Sortie (TES) décrit l’équilibre des opérations sur biens et

services détaillé par branche d’activité.

L’intérêt majeur de ce tableau est de montrer les interdépendances entre les

branches et, de ce fait, la manière dont les variations de l’activité d’une des

branches affectent les autres branches et donc leur production. Il

décompose la valeur (au prix de marché) des biens et services offerts sur les

marchés en productions distribuées et en importations.

La production est évaluée hors TVA et droits de douanes. Pour obtenir des

ressources évaluées aux prix de marché (comme les emplois), il faut ajouter la

TVA et les droits de douanes, nets de subventions à l’importation. Dans un TES,

la production est évaluée en prix à la production (avant commercialisation)

et on insère une colonne supplémentaire pour ajouter les entreprises

commerciales chargées de la commercialisation des produits. Dans un TES les

exportations sont évaluées sans subventions et hors taxes.

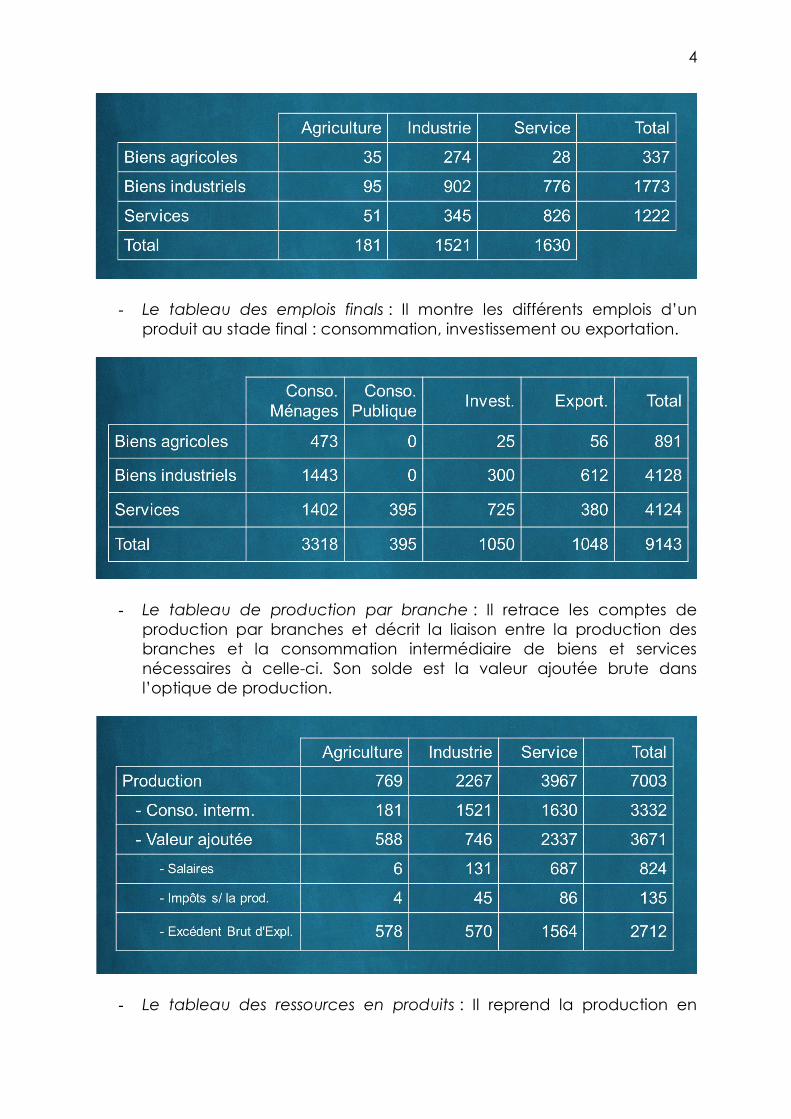

- Le tableau des entrées intermédiaires : Chaque colonne décrit les

achats d’une branche en produits des diverses branches. Chaque

ligne décrit les ventes d’un produit aux diverses autres branches qui

l’utiliserons à titre de consommation intermédiaire. La diagonale

montre l’intra-consommation de la branche.

4

- Le tableau des emplois finals : Il montre les différents emplois d’un

produit au stade final : consommation, investissement ou exportation.

- Le tableau de production par branche : Il retrace les comptes de

production par branches et décrit la liaison entre la production des

branches et la consommation intermédiaire de biens et services

nécessaires à celle-ci. Son solde est la valeur ajoutée brute dans

l’optique de production.

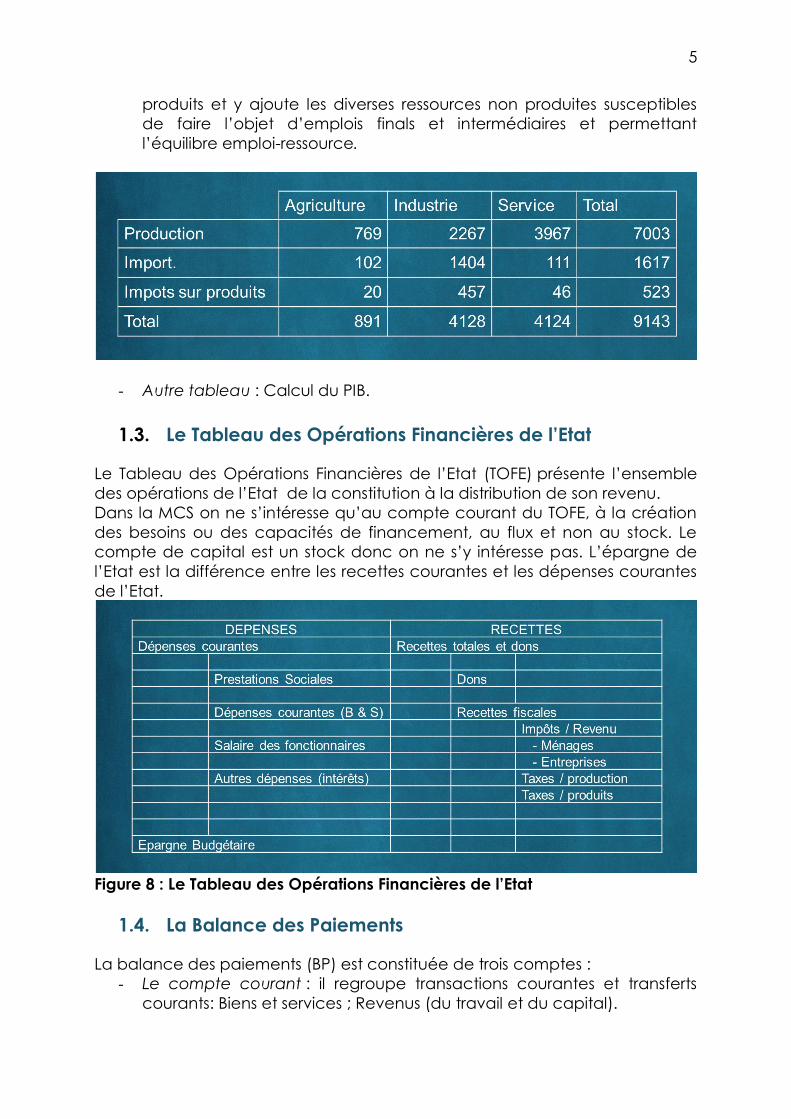

- Le tableau des ressources en produits : Il reprend la production en

5

produits et y ajoute les diverses ressources non produites susceptibles

de faire l’objet d’emplois finals et intermédiaires et permettant

l’équilibre emploi-ressource.

- Autre tableau : Calcul du PIB.

1.3. Le Tableau des Opérations Financières de l’Etat

Le Tableau des Opérations Financières de l’Etat (TOFE) présente l’ensemble

des opérations de l’Etat de la constitution à la distribution de son revenu.

Dans la MCS on ne s’intéresse qu’au compte courant du TOFE, à la création

des besoins ou des capacités de financement, au flux et non au stock. Le

compte de capital est un stock donc on ne s’y intéresse pas. L’épargne de

l’Etat est la différence entre les recettes courantes et les dépenses courantes

de l’Etat.

Figure 8 : Le Tableau des Opérations Financières de l’Etat

1.4. La Balance des Paiements

La balance des paiements (BP) est constituée de trois comptes :

- Le compte courant : il regroupe transactions courantes et transferts

courants: Biens et services ; Revenus (du travail et du capital).

6

- La balance des paiements évalue les flux avec subvention et avec

taxes alors que la MCS évalue les exportations et les importations au

prix de marché c'est-à-dire taxes comprises, nettes de subventions.

- Le compte de capital : il regroupe les transferts en capital et les

transactions sur actifs non financiers non produits.

- Le compte d’opérations financières : toutes les transactions portant sur

des éléments financiers : Investissement direct, Investissement de

portefeuille, Autres investissements, Avoirs de réserves.

Figure 9 : La balance des paiements

7

2. Les Matrices de Comptabilité Sociale

Rarement disponible, la M.C.S doit le plus souvent être élaborée par le

modélisateur lui-même. Le travail peut être long car il est souvent nécessaire

de retourner aux sources d’informations primaires (bilan des entreprises,

recensements, enquêtes budget-consommation, etc.). Le degré de

sophistication de la matrice dépend des questions auxquelles le modélisateur

cherche à répondre. Par exemple, il est possible de répartir les ménages

suivant leur niveau de revenu de manière à mettre en évidence des groupes

cibles homogènes (les urbains et les ruraux, les riches et les pauvres, etc...); de

distinguer les firmes selon leurs types et leur dimension; de classifier le facteur

travail pour tenir compte des divers niveaux de qualification (main d’œuvre

du secteur moderne et du secteur traditionnel, etc...).

2.1. Les institutions dans une MCS

Le principe de la comptabilité utilisé établit que chaque institution dispose de

ressources en provenance de diverses sources qu’elle affecte à différents

emplois (ou dispose de revenus qu’elle alloue à différents postes de

dépenses). Par exemple, le gouvernement reçoit un revenu sous la forme de

recettes tarifaires (revenu ou ressources) qu’il utilise pour consommer et

épargner (dépense ou emploi).

Une MCS retrace l’ensemble des revenus et dépenses (ou emplois et

ressources) de chaque institution. Elle se présente sous la forme d’un tableau

carré comportant n lignes (indicées i) et n colonnes (indicées j), où n représente le nombre d’institutions. Ces éléments, notés 𝑒𝑖,𝑗représentent les

ressources que l’institution i reçoit de l’institution j.

Les totaux en ligne et en colonne représentent respectivement le total des

revenus (Ri) et le total des dépenses (Di) de chaque institution.

Chaque total à la propriété:

𝑅𝑖 = 𝑃𝑗 ∗ 𝑒𝑖𝑗 𝑒𝑡 𝐷𝑖 = 𝑃𝑗 ∗ 𝑒𝑖𝑗 donc 𝐷𝑖 = 𝑅𝑖 (1.14)

On voit que 1.14 met en exergue la contrainte budgétaire de chaque

institution.

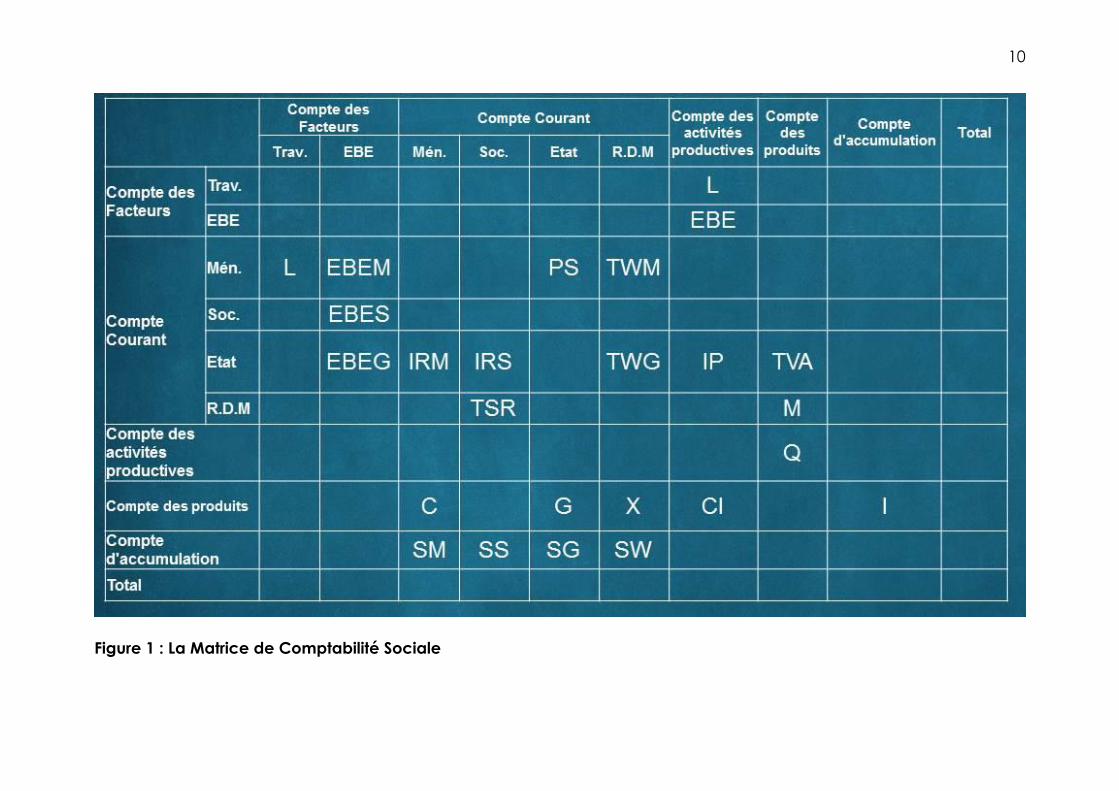

2.2. Une MCS standard se présente sous forme de cinq

comptes agrégés

Le compte de facteurs reprend la désagrégation des rémunérations de

facteurs reçues par les agents. Le secteur productif rémunère le travail et le

capital, qui est transféré aux ménages, aux entreprises et à l’Etat détenteur

8

des facteurs de production à travers le compte facteurs. Le compte des

facteurs peut être compris comme un compte transitoire permettant une

désagrégation des revenus de facteurs travail et capital entre les différents

agents économiques

Le compte courant des unités institutionnelles résidentes comprend les sous

comptes "ménages", "entreprises", "Etat et administrations publiques", chacun

pouvant être désagrégé à son tour en plusieurs sous comptes et le compte

courant « reste du monde » comprend les unités non résidentes.

Le sous compte des ménages perçoit des revenus de facteurs (travail et

capital), et des revenus de transfert des entreprises, de l’État et du reste du

monde. Il verse des taxes et des prélèvements sociaux, acquiert des biens et

services de consommation, procède à des transferts aux autres unités

institutionnelles; le revenu résiduel est épargné par le ménage via le compte

d’accumulation.

Le sous compte des entreprises reçoit une part des profits générés par les

activités productives, et des revenus de transfert des autres unités

institutionnelles résidentes et du reste du monde (ligne 2). Ce revenu est

partiellement transféré - sous forme d’intérêts, de dividendes, de loyers,

d’impôts et de prélèvements sociaux obligatoires - aux propriétaires d'actifs

financiers, aux actionnaires et à l’État ; le résidu, c’est-à-dire l’épargne des

entreprises, est imputé au compte d’accumulation.

Le sous compte de l’Etat et des administrations publiques retient une part des

revenus générés par les agents et les transactions économiques sous forme

de prélèvements obligatoires (impôts sur le revenu et la richesse, impôts sur la

production et sur les produits, et impôts et taxes sur les importations et les

exportations) et des revenus de transfert des autres institutions résidentes et

du reste du monde. Le revenu du compte de l’Etat et des administrations

publiques est alloué aux achats de services de l'administration publique, des

transferts et des subventions aux ménages, aux sociétés et au reste du

monde; le revenu excédentaire ou déficitaire est transféré au compte

d’accumulation.

Le sous compte reste du monde synthétise les transactions entre les agents

résidents et non-résidents. Le reste du monde reçoit les revenus de vente des

biens et services à l’économie nationale (importations) et des transferts des

agents résidents. A son tour, le reste du monde achète des biens et services à

l’économie nationale (exportations) et transfère des revenus aux unités

institutionnelles résidente. Un solde excédentaire correspond à un

investissement net des agents non-résidents dans l’économie nationale et un

solde déficitaire correspond à un investissement net des nationaux à

l’étranger.

Le compte d’accumulation combine la formation brute de capital fixe

9

(investissement) et les variations de stocks. Il collecte les épargnes des unités

institutionnelles résidentes et non résidentes pour l’investissement. Le compte

d’accumulation retranscrit les besoins et capacités de financement des

unités institutionnelles et non la manière dont ces besoins ou capacités de

financements ont été utilisés (Compte financier).

Le compte des activités productives génère des recettes issues de la vente

de produits. Les dépenses de ces activités incluent l'achat de matières

premières et de produits intermédiaires, la rémunération des facteurs de

production (travail et capital) et le paiement de taxes sur la production nette

de subvention à la production.

Le compte des produits achète les biens et services des producteurs locaux

et étrangers (importations), pour les céder aux ménages, aux administrations

publiques (consommation finale) et aux entreprises des branches de

production (consommation intermédiaire). L’utilisation de l’épargne des

agents du compte d’accumulation correspond à l’investissement.

La MCS n’enregistre que les flux entre les agents. C’est-à-dire les

opérations courantes. Le compte de capital n'est donc pas intégré dans la

MCS.

10

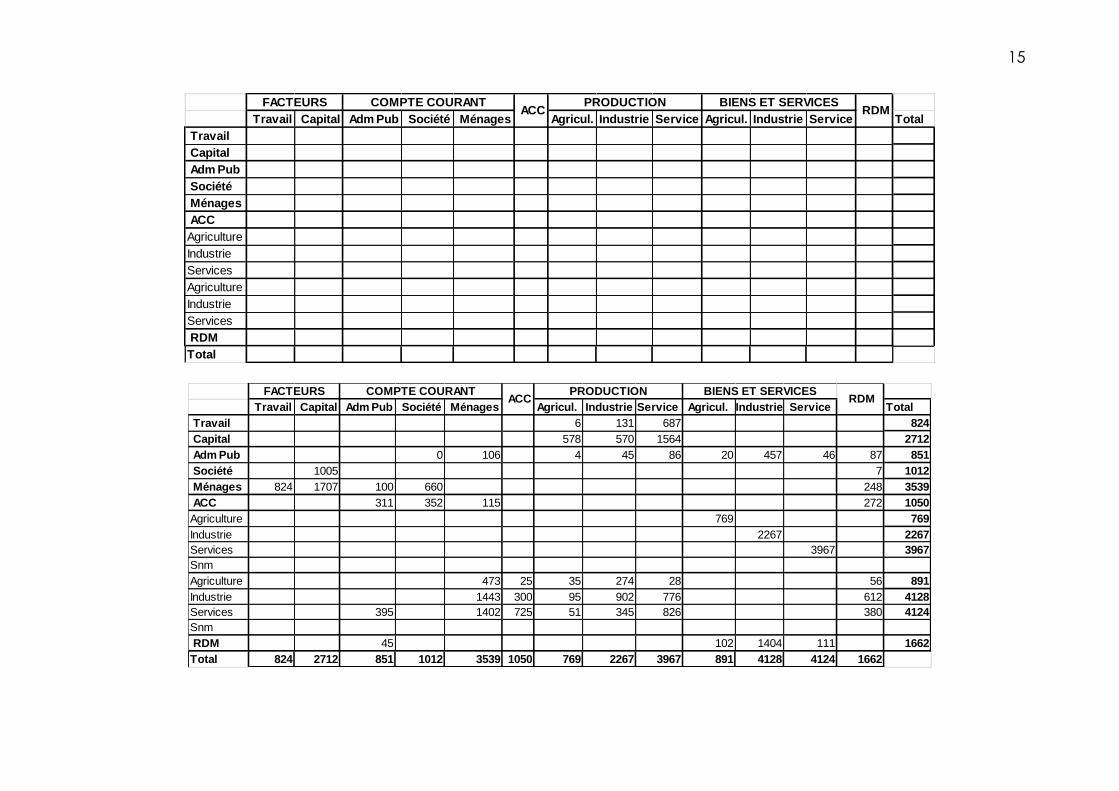

Figure 1 : La Matrice de Comptabilité Sociale

11

2.3. La représentation des identités de la comptabilité

nationale

Pour chaque compte, la MCS reprend les identités de la comptabilité

nationale en économie ouverte présentées au début du cours.

Par exemple, le compte du reste du monde (RDM) tire ses revenus des

importations (M). Ses dépenses sont constituées des exportations (X), et des

revenus nets de facteurs (RNF) ainsi que des transferts nets courants (TNC)

qu’il verse aux agents résidents privés. Son épargne, qui représente la

différence entre revenus et dépenses (M -X -TNC - RNF), est donc égale à CC.

Le dernier compte reprend l’identité épargne, épargne-investissement. A ce

stade nous savons que la somme de l’épargne privée, publique et étrangère

est égale à l’investissement. Certains agents (ou secteurs institutionnels) vont

cependant investir plus qu’ils n’épargnent et devront s’endetter pour

combler leur besoin de financement. A l’inverse d’autres agents (ou secteurs

institutionnels) vont investir moins qu’ils n’épargnent et dégager une capacité

de financement. L’identité épargne-investissement implique celle des

capacités et des besoins de financement. Nous ignorons simplement sous

quelle forme va s’opérer le rapprochement entre les capacités et les besoins

de financement des différents agents (ou secteurs institutionnels). L’analyse

des comptes financiers permettra de le préciser.

12

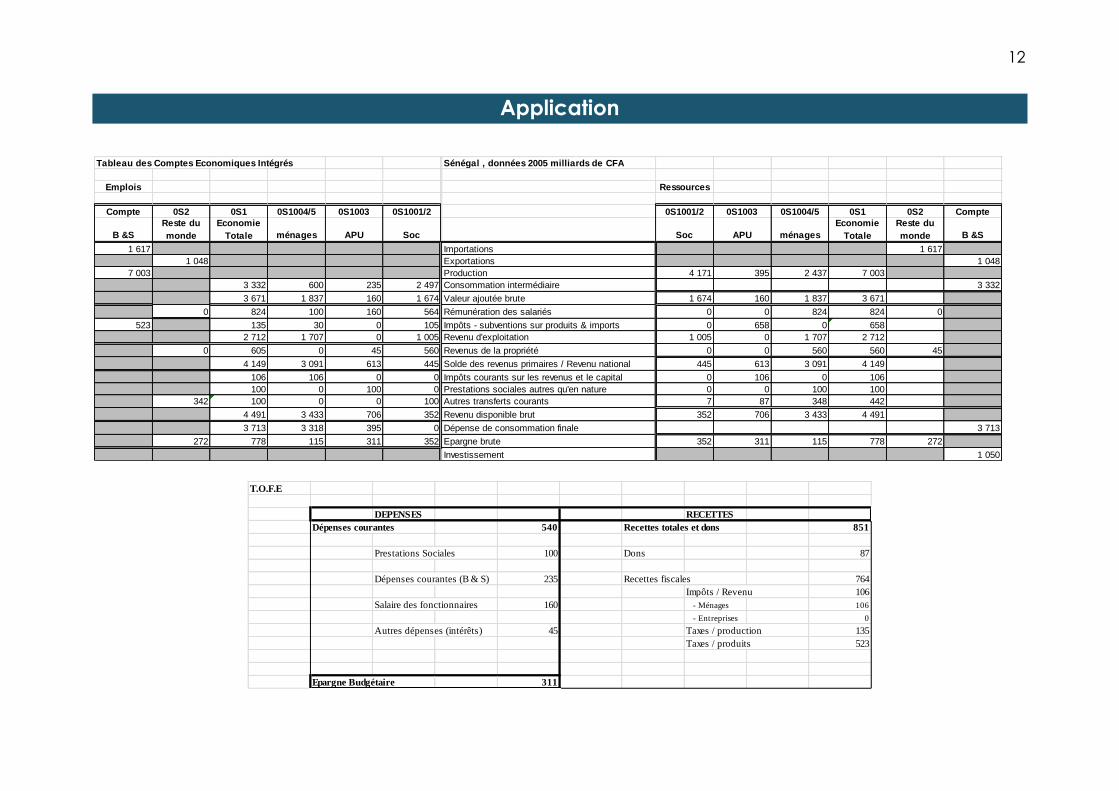

Application

Tableau des Comptes Economiques Intégrés Sénégal , données 2005 milliards de CFA

Emplois Ressources

Compte 0S2 0S1 0S1004/5 0S1003 0S1001/2 0S1001/2 0S1003 0S1004/5 0S1 0S2 Compte

B &S

Reste du

monde

Economie

Totale ménages APU Soc Soc APU ménages

Economie

Totale

Reste du

monde B &S

1 617 0P7Importations 1 617

1 048 0P6Exportations 1 048

7 003 0P1Production 4 171 395 2 437 7 003

3 332 600 235 2 497 0P2Consommation intermédiaire 3 332

3 671 1 837 160 1 674 B01Valeur ajoutée brute 1 674 160 1 837 3 671

0 824 100 160 564 0D1Rémunération des salariés 0 0 824 824 0

523 135 30 0 105 D.2-D.3Impôts - subventions sur produits & imports 0 658 0 658

2 712 1 707 0 1 005 B0ARevenu d'exploitation 1 005 0 1 707 2 712

0 605 0 45 560 D4Revenus de la propriété 0 0 560 560 45

4 149 3 091 613 445 B05Solde des revenus primaires / Revenu national 445 613 3 091 4 149

106 106 0 0 Impôts courants sur les revenus et le capital 0 106 0 106

100 0 100 0 0D6002Prestations sociales autres qu'en nature 0 0 100 100

342 100 0 0 100 Autres transferts courants 7 87 348 442

4 491 3 433 706 352 B06Revenu disponible brut 352 706 3 433 4 491

3 713 3 318 395 0 0P3Dépense de consommation finale 3 713

272 778 115 311 352 B08Epargne brute 352 311 115 778 272

P51Investissement 1 050

T.O.F.E

DEPENSES RECETTES

Dépenses courantes 540 Recettes totales et dons 851

Prestations Sociales 100 Dons 87

Dépenses courantes (B & S) 235 Recettes fiscales 764

Impôts / Revenu 106

Salaire des fonctionnaires 160 - Ménages 106

- Entreprises 0

Autres dépenses (intérêts) 45 Taxes / production 135

Taxes / produits 523

Epargne Budgétaire 311

13

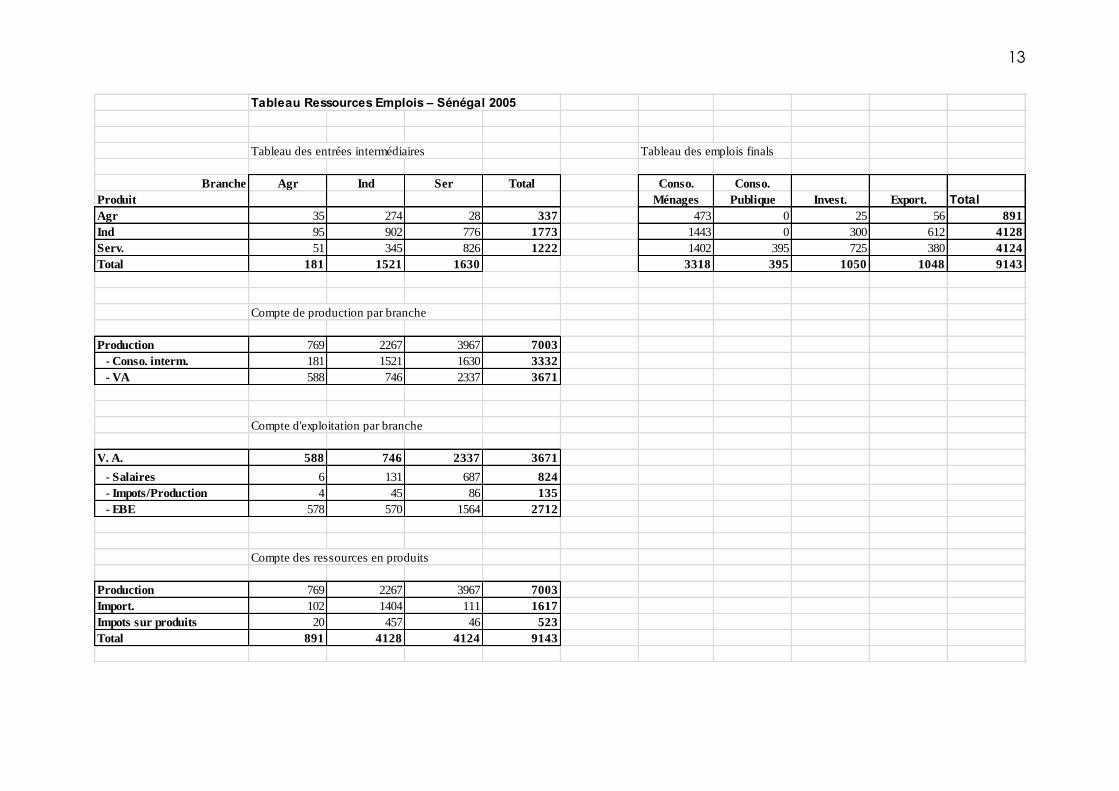

Tableau Ressources Emplois – Sénégal 2005

Tableau des entrées intermédiaires Tableau des emplois finals

Branche Agr Ind Ser Total Conso. Conso.

Produit Ménages Publique Invest. Export. Total

Agr 35 274 28 337 473 0 25 56 891

Ind 95 902 776 1773 1443 0 300 612 4128

Serv. 51 345 826 1222 1402 395 725 380 4124

Total 181 1521 1630 3318 395 1050 1048 9143

Compte de production par branche

Production 769 2267 3967 7003

- Conso. interm. 181 1521 1630 3332

- VA 588 746 2337 3671

Compte d'exploitation par branche

V. A. 588 746 2337 3671

- Salaires 6 131 687 824

- Impots/Production 4 45 86 135

- EBE 578 570 1564 2712

Compte des ressources en produits

Production 769 2267 3967 7003

Import. 102 1404 111 1617

Impots sur produits 20 457 46 523

Total 891 4128 4124 9143

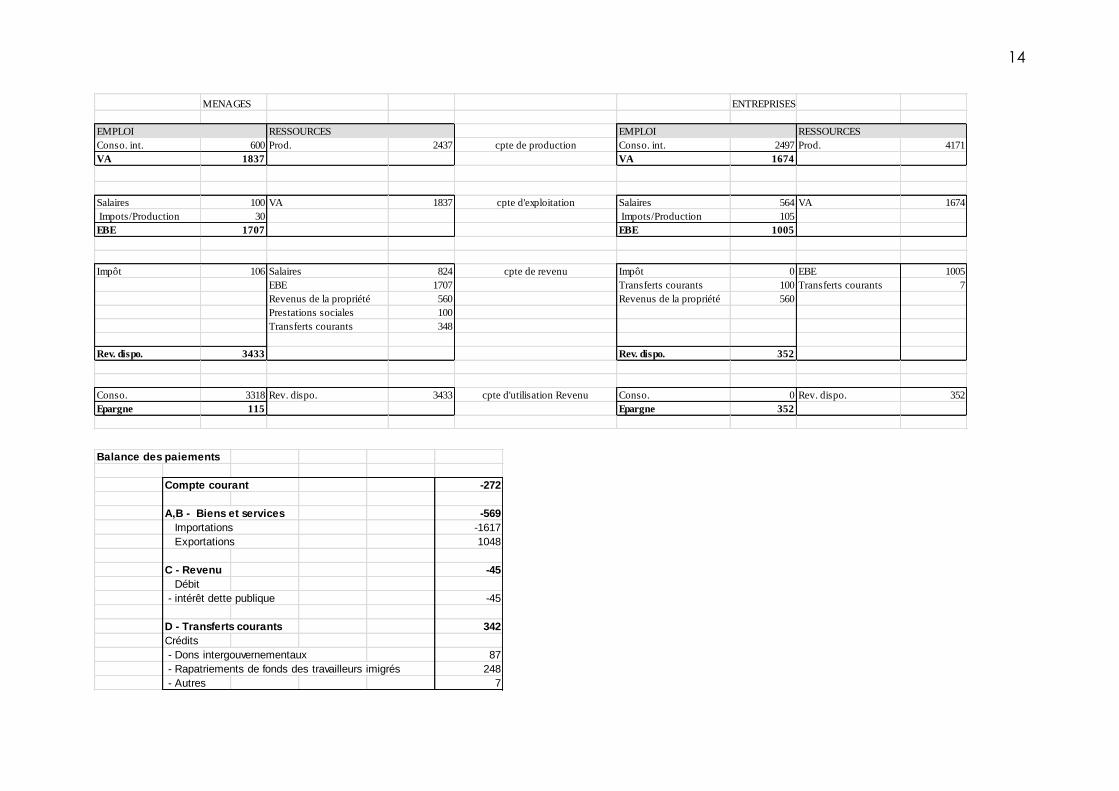

14

MENAGES ENTREPRISES

EMPLOI RESSOURCES EMPLOI RESSOURCES

Conso. int. 600 Prod. 2437 cpte de production Conso. int. 2497 Prod. 4171

VA 1837 VA 1674

Salaires 100 VA 1837 cpte d'exploitation Salaires 564 VA 1674

Impots/Production 30 Impots/Production 105

EBE 1707 EBE 1005

Impôt 106 Salaires 824 cpte de revenu Impôt 0 EBE 1005

EBE 1707 Transferts courants 100 Transferts courants 7

Revenus de la propriété 560 Revenus de la propriété 560

Prestations sociales 100

Transferts courants 348

Rev. dispo. 3433 Rev. dispo. 352

Conso. 3318 Rev. dispo. 3433 cpte d'utilisation Revenu Conso. 0 Rev. dispo. 352

Epargne 115 Epargne 352

Balance des paiements

Compte courant -272

A,B - Biens et services -569

Importations -1617

Exportations 1048

C - Revenu -45

Débit

- intérêt dette publique -45

D - Transferts courants 342

Crédits

- Dons intergouvernementaux 87

- Rapatriements de fonds des travailleurs imigrés 248

- Autres 7

15

Travail Capital Adm Pub Société Ménages Agricul. Industrie Service Agricul. Industrie Service Total

Travail

Capital

Adm Pub

Société

Ménages

ACC

Agriculture

Industrie

Services

Agriculture

Industrie

Services

RDM

Total

FACTEURS COMPTE COURANT ACC

PRODUCTION BIENS ET SERVICES RDM

Travail Capital Adm Pub Société Ménages Agricul. Industrie Service Agricul. Industrie Service Total

Travail 6 131 687 824

Capital 578 570 1564 2712

Adm Pub 0 106 4 45 86 20 457 46 87 851

Société 1005 7 1012

Ménages 824 1707 100 660 248 3539

ACC 311 352 115 272 1050

Agriculture 769 769

Industrie 2267 2267

Services 3967 3967

Snm

Agriculture 473 25 35 274 28 56 891

Industrie 1443 300 95 902 776 612 4128

Services 395 1402 725 51 345 826 380 4124

Snm

RDM 45 102 1404 111 1662

Total 824 2712 851 1012 3539 1050 769 2267 3967 891 4128 4124 1662

FACTEURS COMPTE COURANT ACC

PRODUCTION BIENS ET SERVICES RDM