Les Crises financières

85

-

Upload

ismail-ach-hifi -

Category

Economy & Finance

-

view

234 -

download

0

Transcript of Les Crises financières

PLAN

IntroductionIntroduction

Axe 1 Axe 1 : Généralités sur les crises

Axe 2 Axe 2 : Les origines de la crise, sa diffusion, ses

conséquences et les moyens pour limiter son effet

Axe 3 Axe 3 : L’impact de la crise sur l’économie marocaine et

réponse des autorités

Conclusion Conclusion

Le terme de la crise financière est appliqué à

une large variété de situations dans lesquelles

certaines institutions financières ou de biens perdent

soudainement une grande partie de leur valeur. Au

19ème et au début du 20ème siècle, de nombreuses

crises financières ont été associés à la panique

bancaire, et de nombreuses récessions ont coïncidé

avec ces paniques.

Introduction

D'autres situations qui sont souvent appelés crises

financières sont des crashs boursiers et

l'éclatement d'autres bulles financières, crises

monétaires, ou crises immobilières causées par

l'afflux de logements à la vente qui pourront peut

être trouvé preneur dans le futur.

Introduction

Problématique

Comment une crise attachée à un

secteur ou un à marché financier peut-

elle se transformer en une crise

internationale? Et quelles sont les actions

correctives prisent par les états ?

Définition

Théorie de la crise

L’historique de la crise

Les crises contemporaines

Axe 1: Généralités sur les crises

1- Notion de Crise financière

Définir, de façon abstraite, ce qu'est une crise financière n'est ni aisé

ni pédagogique. En premier lieu, les crises ne sont pas circonscrites à

un seul domaine de la finance, mais peuvent en frapper plusieurs : le

marché des actions, des obligations, du crédit, des changes, de

l'immobilier... La crise ne se reproduit donc jamais tout à fait à

l’identique(1).

(1) : Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page :25

Définition et comparaison

Phénomène économique matérialisé par un

dysfonctionnement des marchés de capitaux dû

principalement à des prises de risques mal maîtrisées,

à la dégradation de la solvabilité de certains

emprunteurs publics ou privés et/ou aux

comportements spéculatifs de certains opérateurs

Définition et comparaison

Définition et comparaison

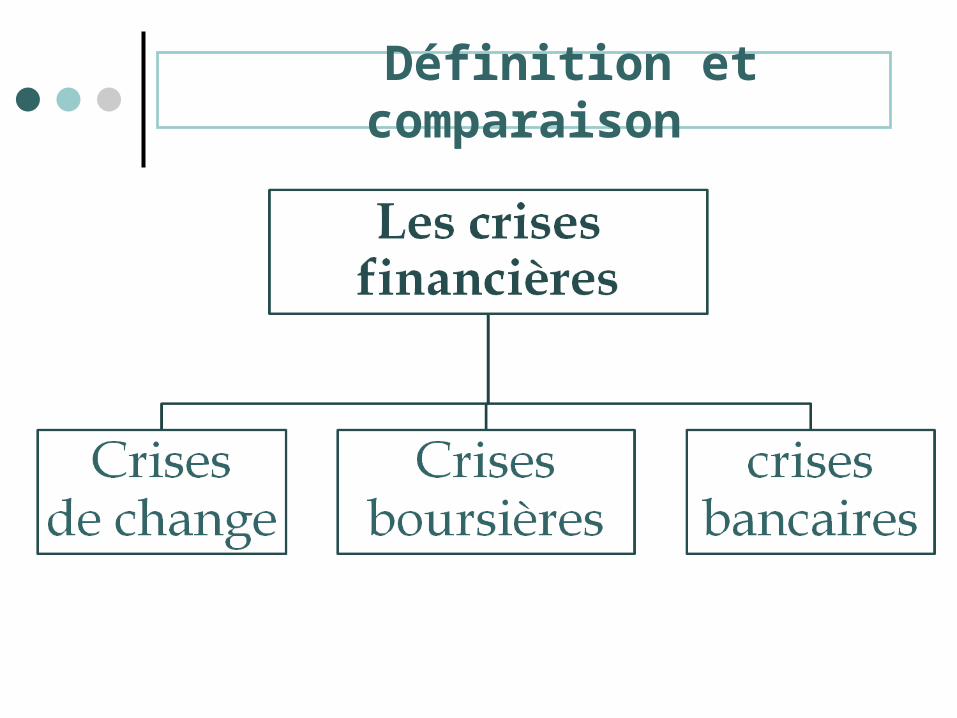

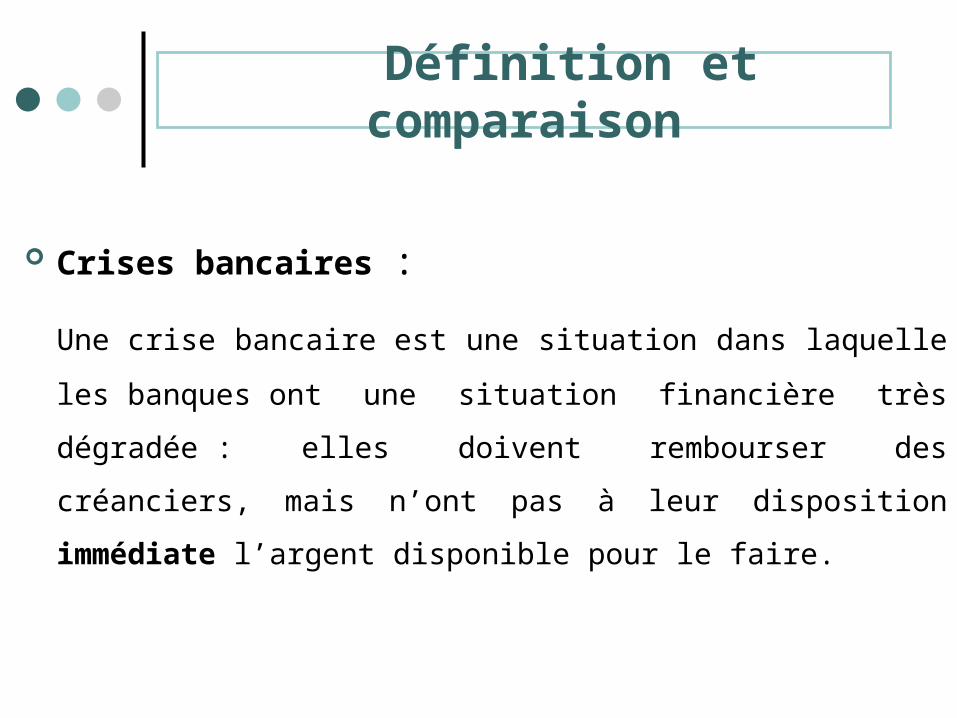

Crises bancaires :

Une crise bancaire est une situation dans laquelle

les banques ont une situation financière très dégradée :

elles doivent rembourser des créanciers, mais n’ont pas à

leur disposition immédiate l’argent disponible pour le

faire.

Définition et comparaison

Définition et comparaison

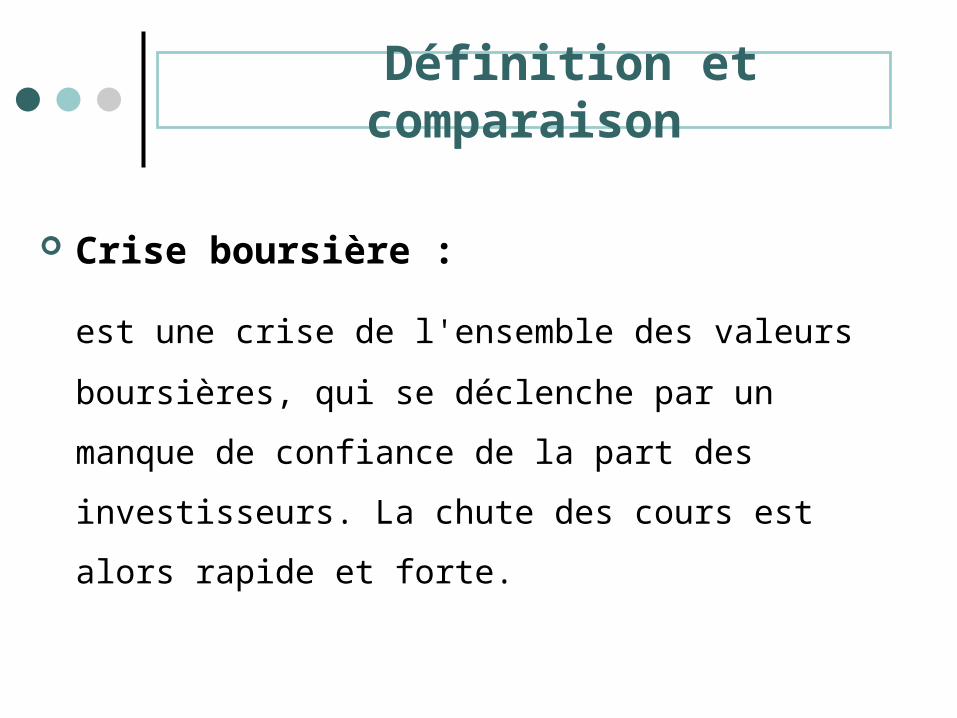

Crise boursière :

est une crise de l'ensemble des valeurs

boursières, qui se déclenche par un manque de

confiance de la part des investisseurs. La chute

des cours est alors rapide et forte.

Crise de change :

Il est considéré qu’une monnaie connaît une crise

de change, notamment lorsque sa valeur exprimée

dans une autre monnaie subit une dépréciation, au

cours d'une année, supérieure à un certain seuil.(2)

(2) : Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 26

Définition et comparaison

Il y a quatre grandes interprétations:

- Libérale (laisser faire);- Keynésienne (de Keynes);- Schumpetérienne (de Schumpeter);- Marxiste.

Théorie de la crise

1. Le libéralisme

Pour les libéraux, le marché est autorégulateur.

Une crise est surtout l’arrivée de quelque

chose d’extérieur (une intervention de l’Etat

par exemple) qui vient perturber le marché.

Résoudre la crise signifie supprimer cette

cause « extérieure ».

Théorie de la crise

2. keynésienne

Keynes ne croit pas au caractère autorégulateur du

marché.

La correction d’un certains déséquilibres par le libre jeu

de l’offre et la demande est impossible :

le chômage ne peut être résorbé que grâce à

l’instauration d’une liberté complète sur le marché du

travail.

La crise de 1929

Il faut une action de l’Etat régulatrice.

Théorie de la crise

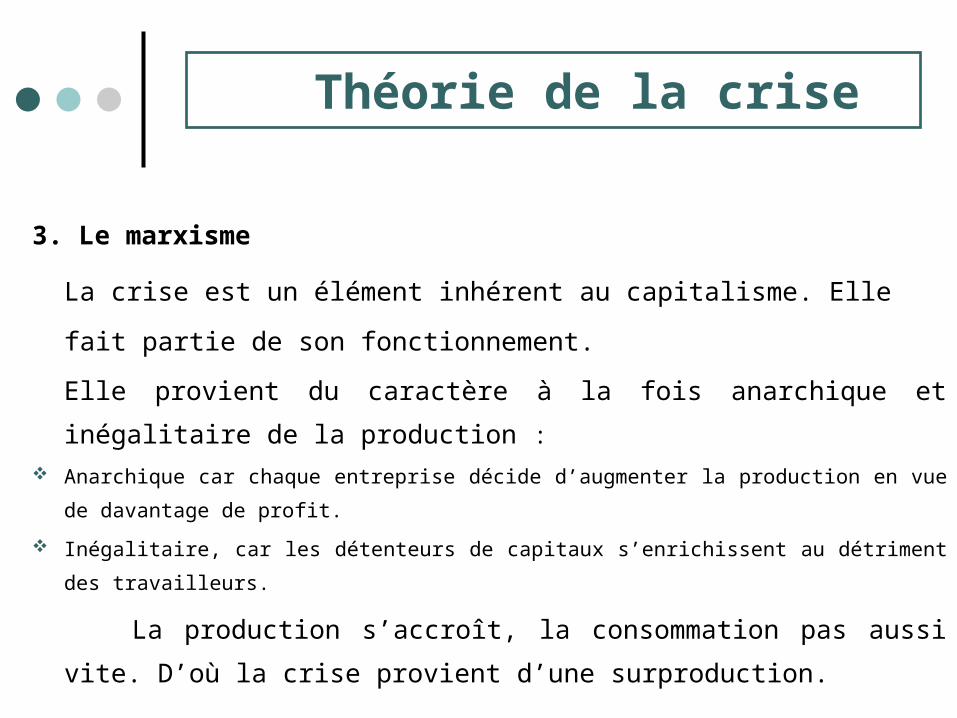

3. Le marxisme

La crise est un élément inhérent au capitalisme. Elle fait partie

de son fonctionnement.

Elle provient du caractère à la fois anarchique et inégalitaire de

la production : Anarchique car chaque entreprise décide d’augmenter la production en vue de

davantage de profit.

Inégalitaire, car les détenteurs de capitaux s’enrichissent au détriment des

travailleurs.

La production s’accroît, la consommation pas aussi vite. D’où la

crise provient d’une surproduction.

Théorie de la crise

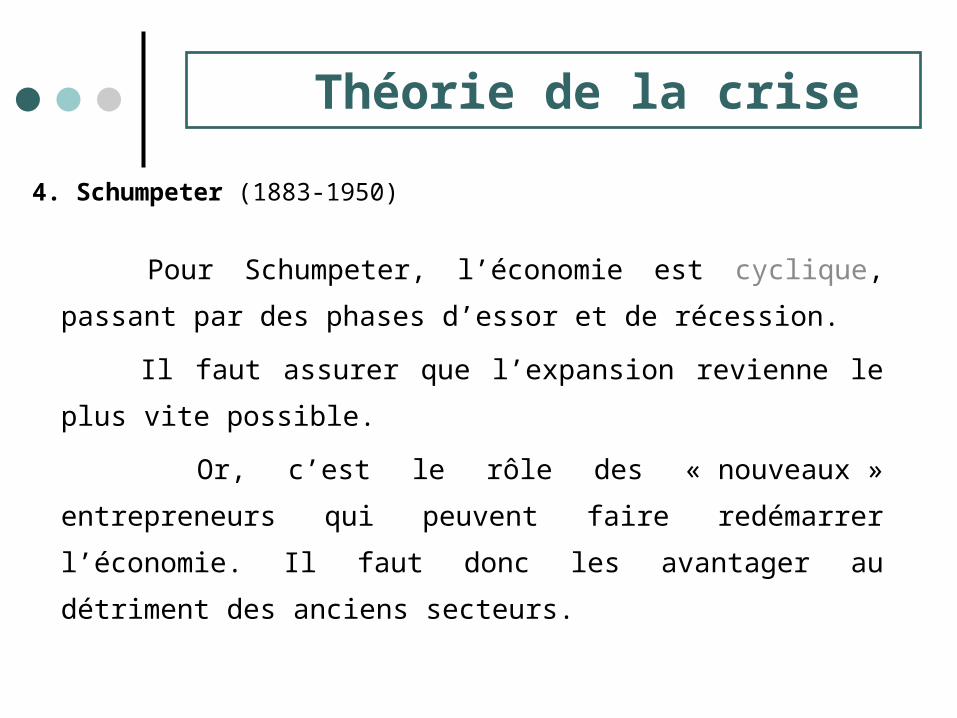

4. Schumpeter (1883-1950)

Pour Schumpeter, l’économie est cyclique, passant

par des phases d’essor et de récession.

Il faut assurer que l’expansion revienne le plus vite

possible.

Or, c’est le rôle des « nouveaux » entrepreneurs qui

peuvent faire redémarrer l’économie. Il faut donc

les avantager au détriment des anciens secteurs.

Théorie de la crise

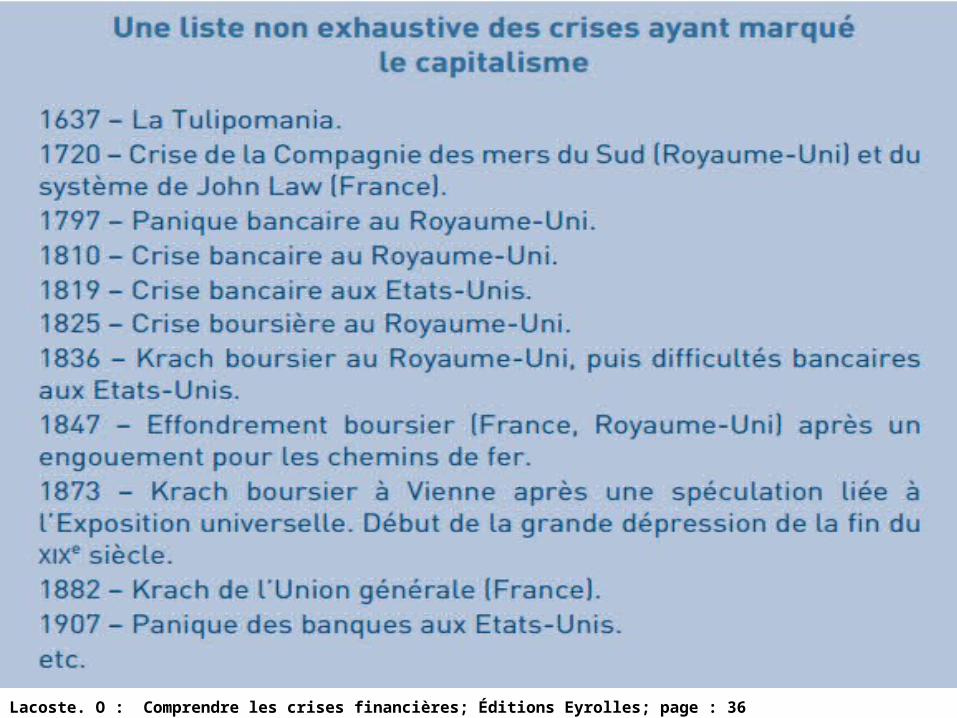

Un peut d’histoire

La crise de la tulipumania 1637

Historique des crises

La crise de la tulipumania 1637

Au tournant des XVI é et XVII é siècles, la Hollande découvre les

tulipes. Leur rareté et leur nouveauté en poussent les prix à la

hausse. Bientôt, dans les années 1630, elles deviennent un objet

de spéculation.(3)

(3) : Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 27

Historique des crises

La crise de la tulipumania 1637

En 1637, sans qu’on sache très bien ce qui motive le

retournement, certains commencent à vendre, puis sont

imités par d’autres qui prennent peur en voyant les premiers

se débarrasser de leurs bulbes. La frénésie à l’achat se mue

en panique à la vente.(4) et par la suite les prix des tulipes

ont subit une très forte dépréciation

(4) : Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 28

Historique des crises

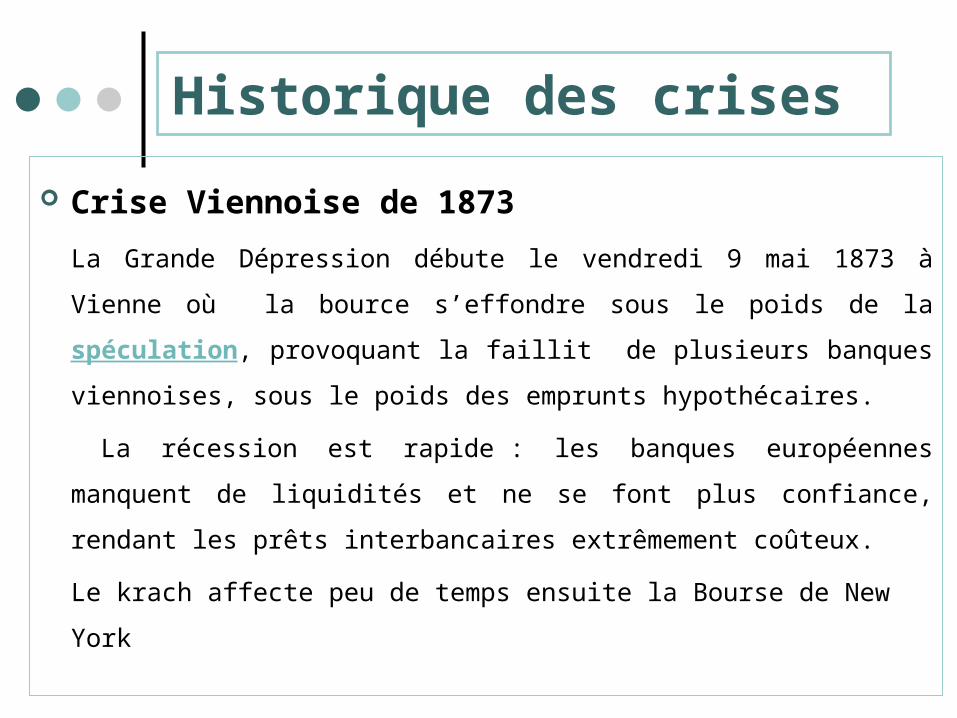

Crise Viennoise de 1873

La Grande Dépression débute le vendredi 9 mai 1873 à

Vienne où la bource s’effondre sous le poids de la

spéculation, provoquant la faillit de plusieurs banques

viennoises, sous le poids des emprunts hypothécaires.

La récession est rapide : les banques européennes

manquent de liquidités et ne se font plus confiance, rendant

les prêts interbancaires extrêmement coûteux.

Le krach affecte peu de temps ensuite la Bourse de New

York

Historique des crises

Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 36

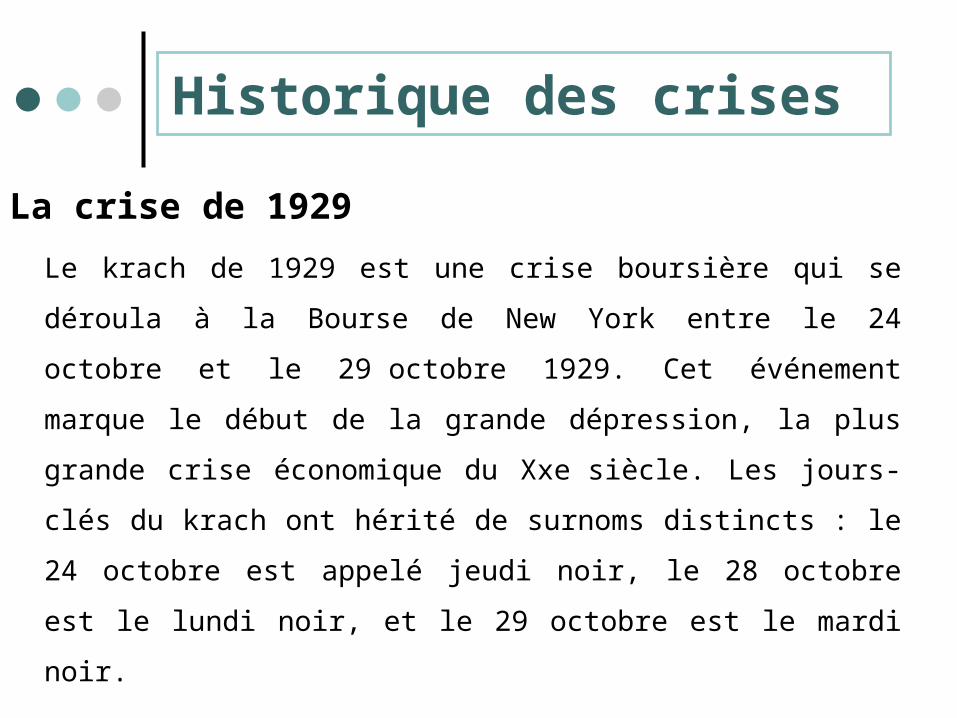

La crise de 1929

Le krach de 1929 est une crise boursière qui se déroula à

la Bourse de New York entre le 24 octobre et le

29 octobre 1929. Cet événement marque le début de la

grande dépression, la plus grande crise économique du

Xxe siècle. Les jours-clés du krach ont hérité de surnoms

distincts : le 24 octobre est appelé jeudi noir, le 28

octobre est le lundi noir, et le 29 octobre est le mardi noir.

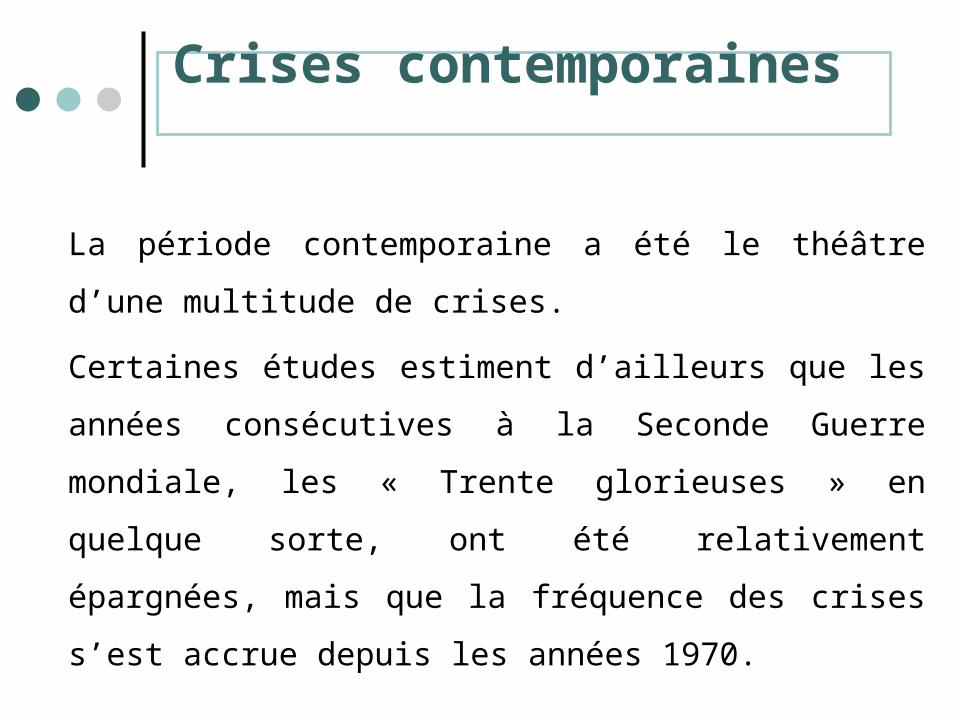

Historique des crises

La période contemporaine a été le théâtre d’une

multitude de crises.

Certaines études estiment d’ailleurs que les années

consécutives à la Seconde Guerre mondiale, les «

Trente glorieuses » en quelque sorte, ont été

relativement épargnées, mais que la fréquence des

crises s’est accrue depuis les années 1970.

Crises contemporaines

Le krach d’octobre 1987

La Bourse de New York connaît une hausse depuis le

deuxième trimestre 1982. Depuis cette date, l’indice

Dow Jones a triplé. Puis, à partir du 25 août 1987, le

mouvement est remis en cause. La Bourse devient

plus volatile et les cours connaissent une baisse

modérée.

Le 19 octobre, Ce jour-là, l’indice Dow Jones des

valeurs industrielles subit une baisse de 22,6 %.(6)

Crises contemporaines

(6)Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 40

La crise asiatique de 1997 et 1998

La crise asiatique débute le 2 juillet 1997 avec la décision de

laisser flotter le baht thaïlandais après que celui-ci a subi une série

d’attaques spéculatives.

La crise se propage à d'autres pays de l’Asie (Malaisie, Philippines,

Indonésie, puis la Corée du Sud). Dans ces pays, les monnaies

partent également à la baisse, ainsi que les cours boursiers

(d’environ 50 % entre

début juillet et la fin de 1997).(7)

Crises contemporaines

(7)Lacoste. O : Comprendre les crises financières; Éditions Eyrolles; page : 43

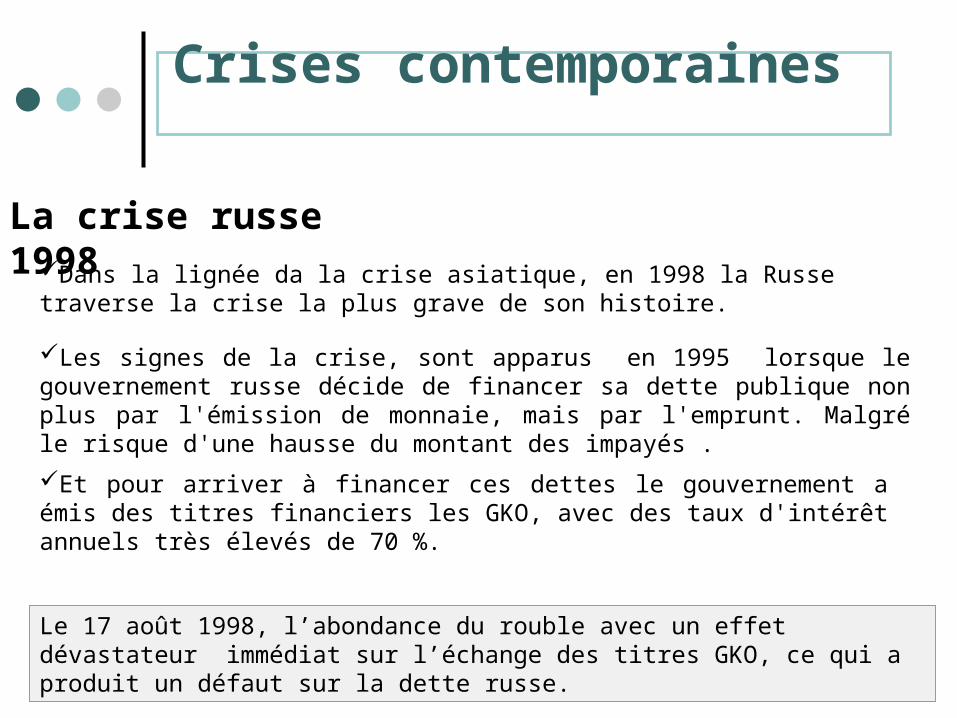

La crise russe 1998Dans la lignée da la crise asiatique, en 1998 la Russe traverse la crise

la plus grave de son histoire.

Les signes de la crise, sont apparus en 1995 lorsque le gouvernement russe décide de financer sa dette publique non plus par l'émission de monnaie, mais par l'emprunt. Malgré le risque d'une hausse du montant des impayés .

Et pour arriver à financer ces dettes le gouvernement a émis des titres financiers les GKO, avec des taux d'intérêt annuels très élevés de 70 %.

Le 17 août 1998, l’abondance du rouble avec un effet dévastateur immédiat sur l’échange des titres GKO, ce qui a produit un défaut sur la dette russe.

Crises contemporaines

La crise des subprimes de 2007 et 2008

Axe 2 : Les origines de la crise, sa diffusion, ses conséquences et les moyens

pour limiter son effet

Aux origines de la crise

Les 3 D: déréglementation/

dérégulation, décloisonnement,

désintermédiation

La notation

l'endettement des

américains

la spéculation

La titrisation

Les “subprimes"

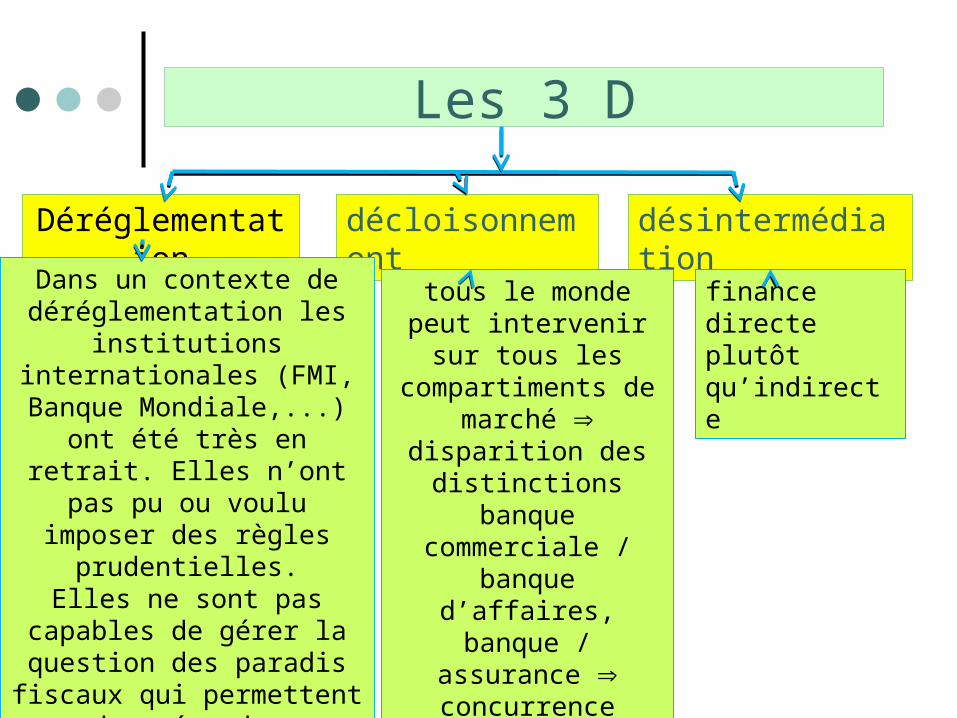

Les 3 D

Déréglementation

décloisonnement

désintermédiation

Dans un contexte de déréglementation les

institutions internationales (FMI,

Banque Mondiale,...) ont été très en retrait. Elles n’ont pas pu ou voulu

imposer des règles prudentielles.

Elles ne sont pas capables de gérer la question des

paradis fiscaux qui permettent de créer des

structures financières opaques, incontrôlables

tous le monde peut intervenir sur tous les compartiments

de marché disparition des

distinctions banque commerciale /

banque d’affaires, banque / assurance

concurrence accrue, baisse des marges et quête de

nouveaux clients

finance directe plutôt qu’indirecte

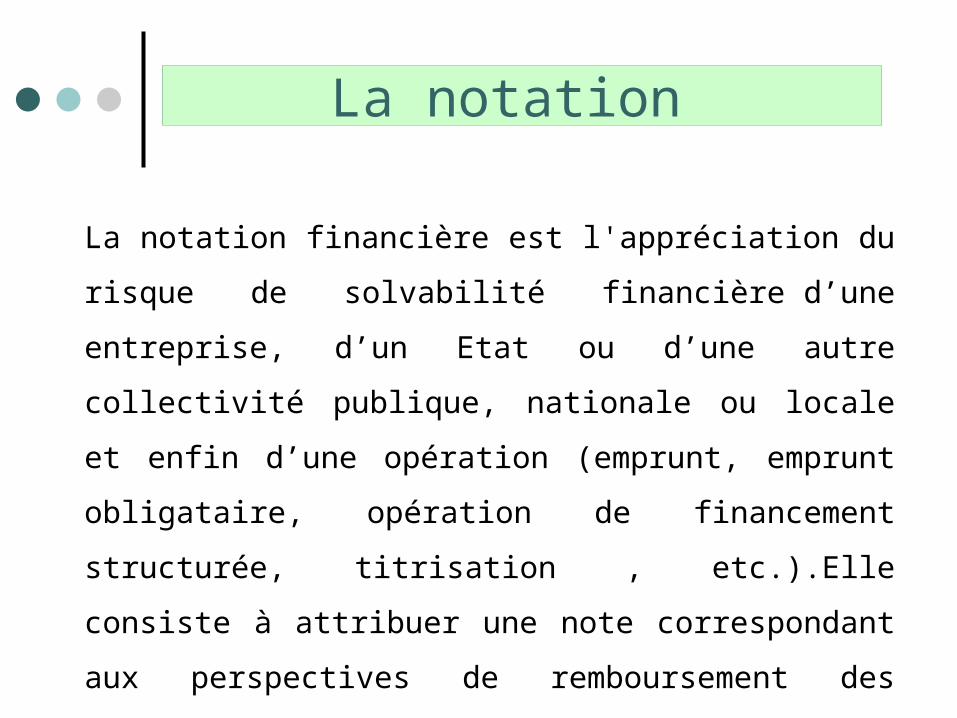

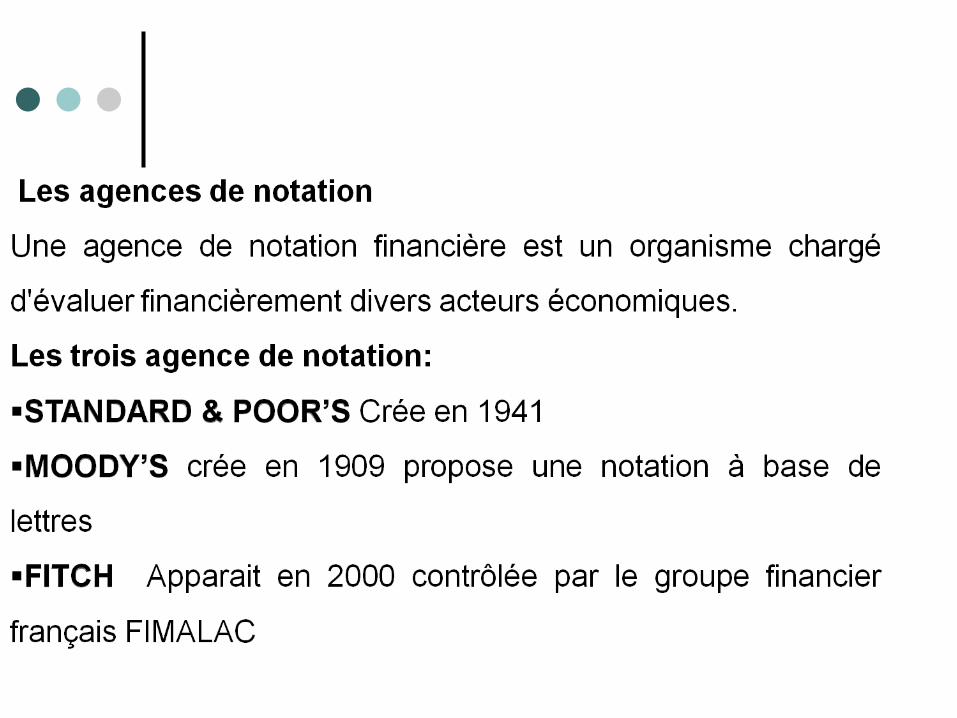

La notation

La notation financière est l'appréciation du risque

de solvabilité financière d’une entreprise, d’un Etat

ou d’une autre collectivité publique, nationale ou

locale et enfin d’une opération (emprunt, emprunt

obligataire, opération de financement structurée,

titrisation , etc.).Elle consiste à attribuer une note

correspondant aux perspectives de remboursement

des engagements envers les créanciers,

fournisseurs, banque, détenteurs d’obligation, etc.

Les agences agréées doivent remplir ces critères:

L’objectivité

L’information du public

L’indépendance

Niveau des ressources suffisant

La transparence

Crédibilité

Comment sont attribuées les notes ?

La manière d’attribution d’une note est propre à chaque agence Pour une entreprise: éléments qualitatifs et quantitatifs

Pour un Etat: politique monétaire, stabilité…

On distingue deux grandes catégories de notes:

les « investment grade » ou « high grade », de AAA

à BBB, pour les émissions les plus fiables .

les « speculative grade » ou « below investment

grade », de BB à D, pour les émissions les moins sûres

voire très risquées.

On distingue deux grandes catégories de notes:

les « investment grade » ou « high grade », de AAA

à BBB, pour les émissions les plus fiables .

les « speculative grade » ou « below investment

grade », de BB à D, pour les émissions les moins sûres

voire très risquées.

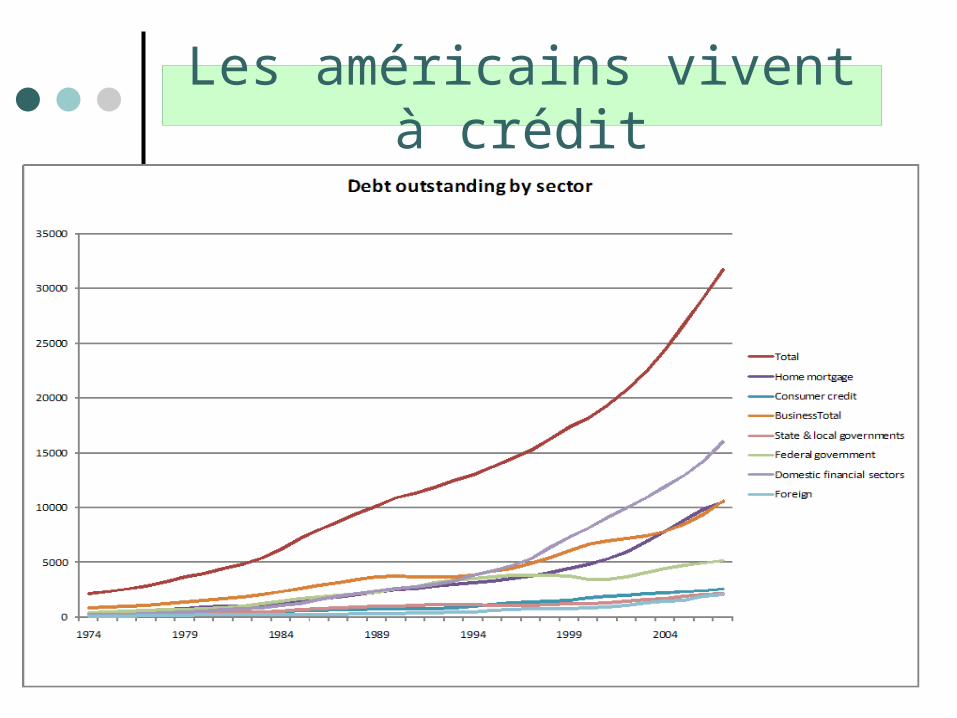

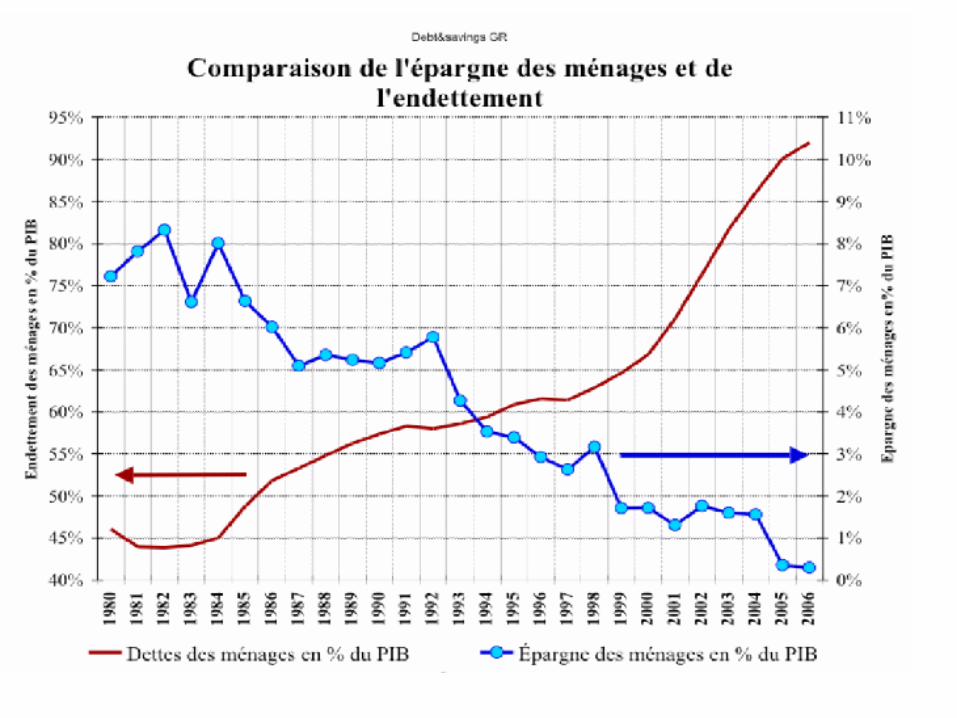

Les américains vivent à crédit

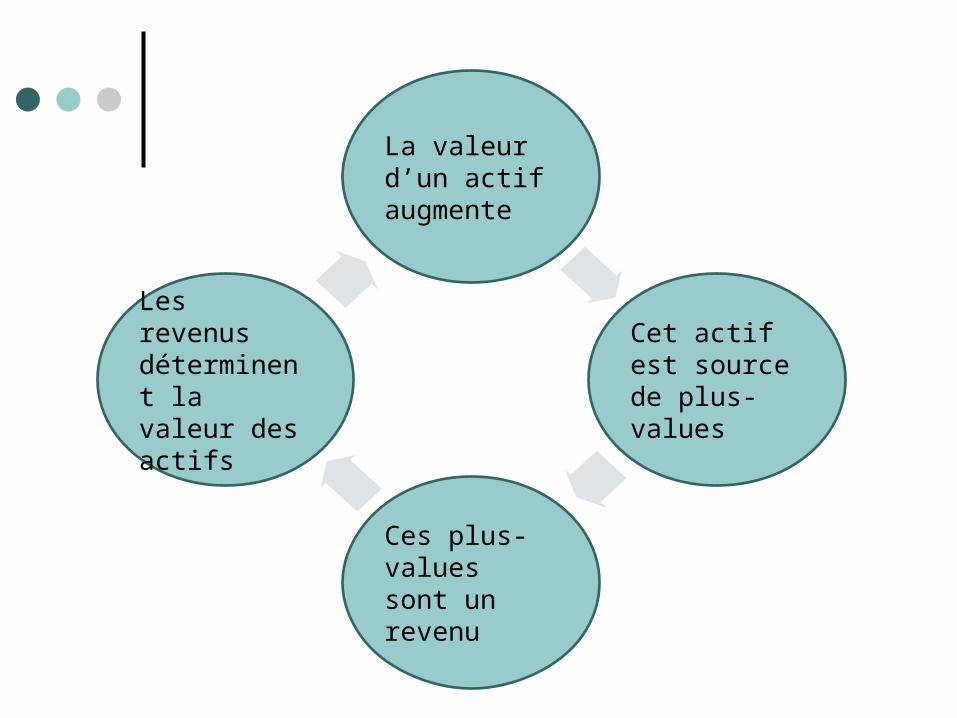

Le prix des actifs peut évoluer de façon autonome…

Du fait de la spéculation, les actifs peuvent atteindre des prix qui ne reflètent plus les fondamentaux.Les acheteurs ne visent plus seulement les revenus courants de ces actifs (dividendes, intérêts, loyers)…Ils sont en quête de plus-values On parle alors de bulle spéculative.

La spéculation

La valeur d’un actif augmente

Cet actif est source de plus-values

Ces plus-values sont un revenu

Les revenus déterminent la valeur des actifs

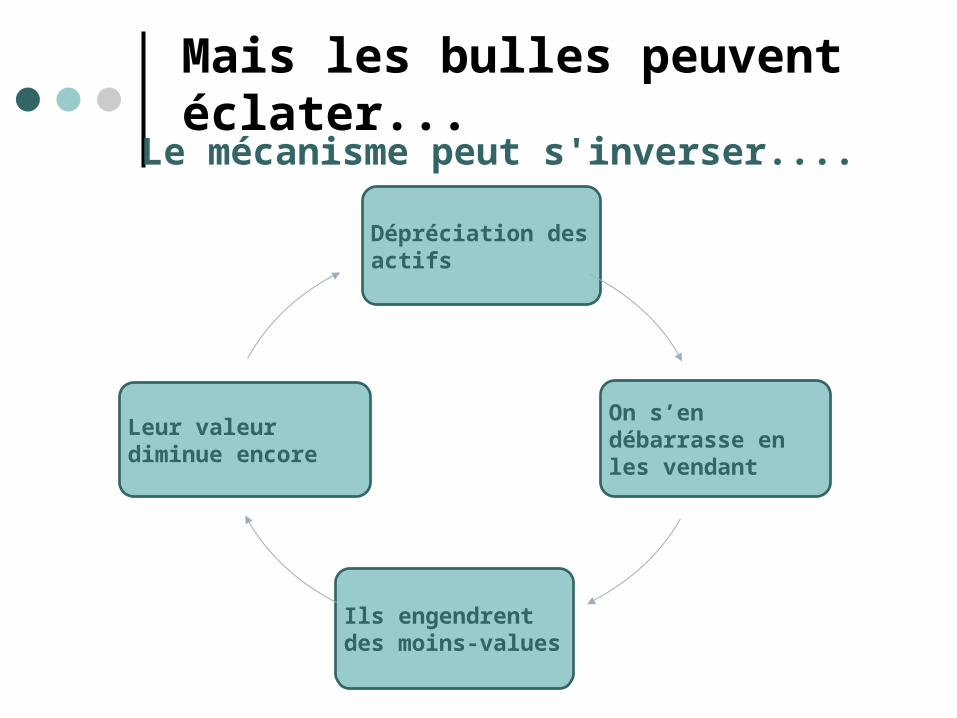

Mais les bulles peuvent éclater...

Le mécanisme peut s'inverser....

Dépréciation des actifs

On s’en débarrasse en les vendant

Ils engendrent des moins-values

Leur valeur diminue encore

La spéculation

Elle est favorisée par le développement

d'instruments financiers de plus en plus

sophistiqués...

... et qui échappent de plus en plus aux

règles “prudentielles”

ce qui conduit à prendre de plus en plus

de risques (“aléa moral”)

Les marchés à terme

Une technique ancienne et très classique

Elle permet aux entreprises de se garantir contre des variations de cours de matières premières ou de devises. C’est donc une logique de couverture

Une technique qui favorise la spéculation...

une compagnie aérienne fixe ses tarifs

plusieurs mois à l’avance. Si le pétrole

baisse elle ferait un profit supplémentaire,

mais si le pétrole augmente elle risque de

perdre de l’argent et de ne plus pouvoir

fonctionner. Elle n’a probablement pas

intérêt à prendre ce risque.

Pour se prémunir contre la hausse de cours

du pétrole elle achète à terme son pétrole à

un prix fixé d’avance à partir duquel elle

définit sa politique tarifaire.

Exemple

Subprimes

Au commencement, il y a des ménages pauvres qui rêvent de s’acheter un logement.

Compte tenu de leurs ressources et donc des risques de défaut de paiement, ils ne peuvent emprunter qu’à des taux plus élevés que les ménages aisés : ils ne bénéficient pas de la « prime », autrement dit des taux plus faibles offerts aux ménages aisés, d’où le terme « subprime » en anglais.

On ne prête pas qu'aux riches...

Les banques imaginent de leur proposer des prêts à taux d’intérêt variables, faibles au moment de la signature du contrat mais qui peuvent ensuite beaucoup s’élever.

Et pour se couvrir en cas de défaut de paiement, les banques « hypothèquent » la maison : elles peuvent la saisir et la revendre.

Au début tout va bien...

Au départ, un ménage emprunte de l’argent pour acheter une maison.

Cette maison vaut 100. Le ménage, sans apport personnel et malgré de faibles revenus , emprunte 100.

Le prix de l’immobilier augmente, la maison vaut 150.

Comme une maison peut garantir plusieurs prêts, certaines banques proposent aux ménages de nouveaux prêts pour un montant de 50.

Difficile de résister : des ménages empruntent pour acheter d’autres biens, une voiture par ex

Puis tout bascule...

Le marché de l’immobilier baisse. La maison vaut désormais moins cher que le crédit contracté –moins de 100 dans notre exemple.

Et au même moment, les charges de remboursement s’alourdissent car les taux d’intérêt (non fixes) augmentent.

Crise des subprimes...

En réponse aux premiers défauts de paiement , les banques demandent aux ménages de renvoyer la clé de leur maison par la poste.

Ces ménages sont libérés de leur dette mais se retrouvent sans toit. La banque, elle, récupère un bien dont la valeur ne fait que baisser.

La titrisation éparpille le risque...

Transformation de prêt bancaire illiquide

(créance) en titre financier négociable sur le

marché des capitaux.

Pourquoi la titrisation?:

Permet à la banque à l’origine des prêts de

poursuivre son activité sans augmenter ses fonds

propres

Permet de transférer le risque de crédit (défaut

de paiement, faillite) sur les investisseurs privés

Refiler le mistigri...

« Grâce » à des innovations financières très complexes, les crédits subprimes sont transformés en produits financiers.

Ces produits financiers risqués (risque de défaut de paiement des débiteurs) sont mélangés à d’autres produits de meilleure qualité et sont vendus à des banques d’investissement.

Comme des fraises pourries à l'intérieur d'une barquette de fraises....

Par la titrisation, les prêteurs initiaux transforment des créances en produits financiers.

Ils se défont en quelque sorte du risque (défaut de paiement, etc.) sur des investisseurs.

Ces « titres pourris » se diffusent dans tout le système financier

Crise de confiance

Crise de confiance

Les banques d’investissement commencent à se rendre compte qu’une partie des crédits immobiliers sur lesquels reposent ces titres ne sera pas remboursée.

Les possesseurs de ces « titres pourris » cherchent à s’en débarrasser mais ne trouvent personne pour les racheter.

Les cours des actions de banques et sociétés d’assurance s’effondrent aux Etats-Unis…

…mais aussi en Europe

La crise systémique

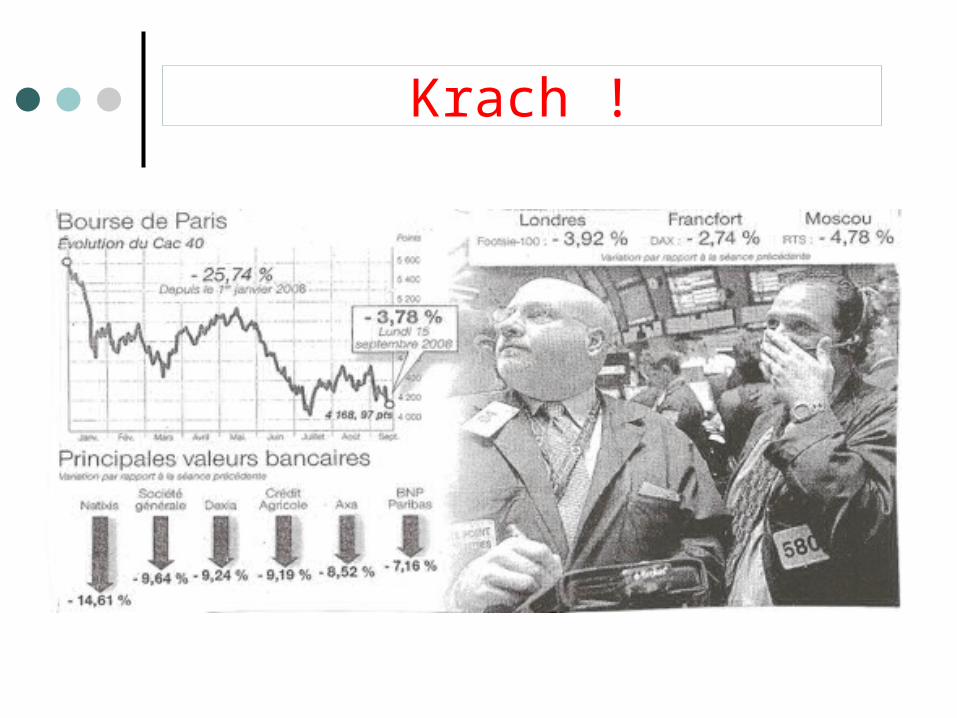

Krach !

ça “Krach” de partout...

La contagion

les difficultés avaient commencé

dès 2007

Mais les banques centrales

avaient injecté des liquidités et

joué leur rôle de “prêteur en

dernier recours"

La chute de Lehman Brothers

La banque Lehman Brothers annonce 3,9 Mds $ de pertes au 3e trimestre. Bank of america et/ou la Barclays sont candidats à la repriseLa Fed refuse de donner sa garantie contrairement à ce qu’elle avait fait pour JP Morgan à la reprise de Bear StearnsFaillite de Lehman Brothers (14 septembre)Pourquoi ? La volonté de faire un exemple pour lutter contre l’aléa moral ? Volonté de préserver des disponibilités pour faire face aux difficultés d’AIG ? Paulson, ancien membre de Goldman Sachs ne veut pas être accusé de favoriser son ancienne activité ?

Vague de concentration dans le système financier

Les difficultés bancaires s’étendent

Belgique : Fortis. Sauvetage de la banque par les trois États du Bénélux (11,2 mds € le 28 septembre 2008). Puis reprise par BNP Paribas pour 15 mds € (6 octobre 2008).Sauvetage de Dexia par les gouvernements belge, français et luxembourgeois.Allemagne :IKB est sauvée par l’État (octobre 2007) avant d’être reprise par un fonds américain (août 2008). Sachsen LB (octobre 2007) demande l’aide de l’État puis est rachetée par LBBW.Bayern LB réclame de l’aide et surtout Hypo Real Estate en grande difficulté est finalement sauvée par l’intervention de l’État qui garantit les dépôts bancaires. (octobre 2008)Grande Bretagne : La banque Alliance & Leicester est rachetée par l’espagnol Santander (14 juillet 2008) qui possède déjà Abbey NationalLa banque Halifax Bank Of Scotland (HBOS), spécialisée dans les crédits immobiliers (première banque britannique dans l’immobilier) est rachetée par Lloyds TSB (18 septembre 2008)la banque Bradford & Bingley est sauvée par l’intervention du gouvernement (nationalisation) et de la banque espagnole Santander (via Abbey National) (29 septembre)L’État entre au capital de RBS (50%) et HBOS (70%) : augmentation de capital et devient majoritaire (12 octobre 2008)

"Credit crunch"

La situation actuelle est telle que les banques ne se font plus confiance. Elles refusent donc de se prêter entre elles et c’est la banque centrale qui doit fournir les liquidités aux marchés.une crise au départ financière se transmet au reste de l’économie car les restrictions de crédit affaiblissent la consommation et l’investissement, donc la croissance

Multiplication des plans de sauvetage et de relance

(non traités dans ce diaporama)

Le crédit Crunch et ses conséquences...

La crise bancaire provoque une contraction de l’offre de crédit.Les banques deviennent plus exigeantes sur les conditions d’obtention de prêts. Taux d’intérêt plus forts et conditions d’endettement plus sévèresLes entreprises ne peuvent plus se financer : financement de l’investissement ou crédit à court termeLes particuliers obtiennent plus difficilement les crédits immobiliers et les prêts à la consommation.Réduction de la consommation et de l’investissementRécession !

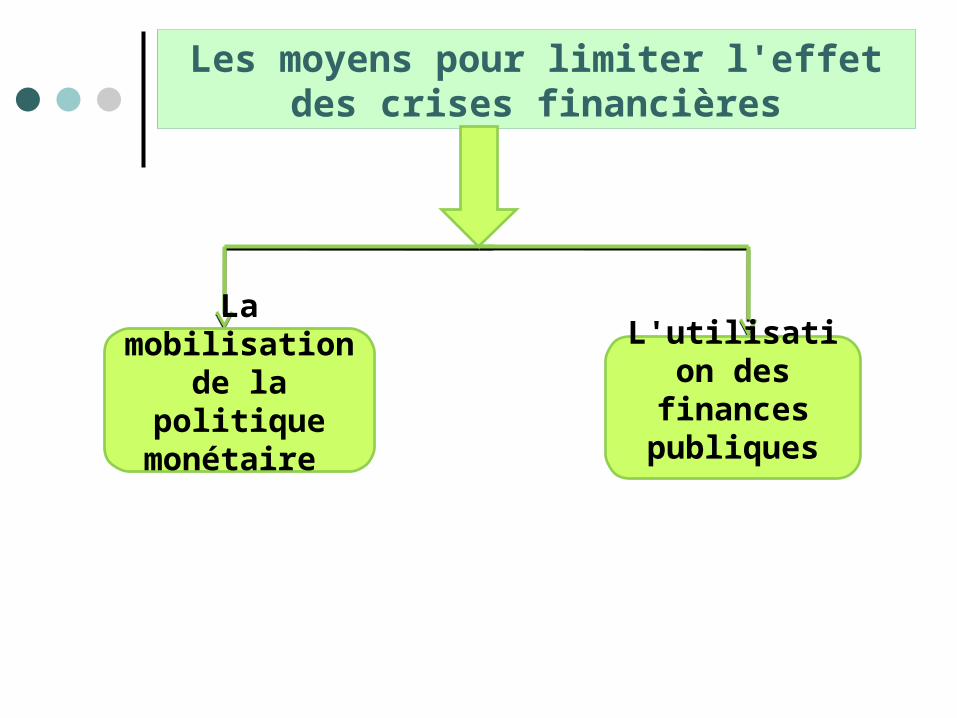

Les moyens pour limiter l'effet des crises financières

L'utilisation des

finances publiques

La mobilisation

de la politique

monétaire

La mobilisation

de la politique

monétaire

Un refinancement massif par la

banque centrale

Importance du en dernier prêteur ressort

baisser les taux d’intérêt augmenter les montants du refinancement accordé aux banques commerciales assouplir les procédures de refinancement, utiliser des méthodes « non conventionnelles »

Les cas où l’intervention du PDR est justifiée par la théorieLes problèmes rencontrés dans la réalitéQuel PDR au niveau international ?

L'utilisation des finances

publiques

Pourquoi l’État agit en « financeur en dernier

ressort » des banques

Comment l’État peut soutenir le

secteur bancaire

L’impuissance de l’invitation faite aux actionnaires…et celle de la garantie des dépôts

le refinancement en liquiditésl’apport par L’État de capitaux propres aux banquesle rachat par L'État des actifs « pourris » qui encombrent le bilan des banques

Le soutien de

l'activité réelle

Une facture très lourde

Impact de la crise sur l’économie marocaine et réponse des autorités

1- Impact de la crise sur l’économie marocaine

2- Réponse des autorités marocaines

3- Conclusion

Plan du partie

1- Impact de la crise sur l’économie marocaine

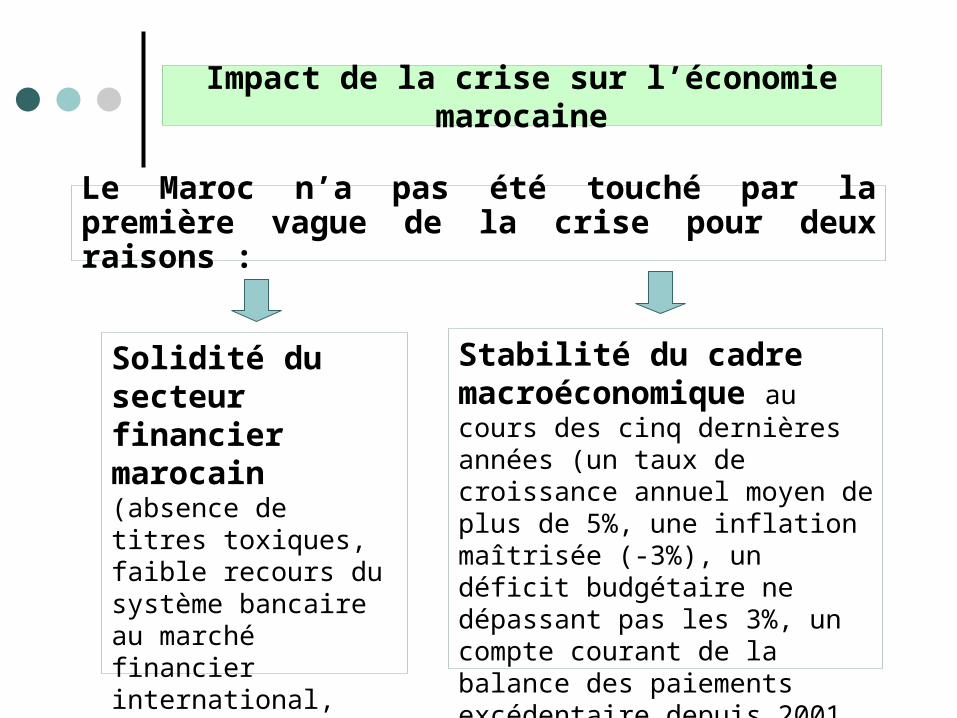

Le Maroc n’a pas été touché par la première vague de la crise pour deux raisons :

Solidité du secteur financier marocain (absence de titres toxiques, faible recours du système bancaire au marché financier international, faible proportion de l’endettement en devise (environ 20%))

Impact de la crise sur l’économie marocaine

Stabilité du cadre macroéconomique au cours des cinq dernières années (un taux de croissance annuel moyen de plus de 5%, une inflation maîtrisée (-3%), un déficit budgétaire ne dépassant pas les 3%, un compte courant de la balance des paiements excédentaire depuis 2001 jusqu’en 2007)

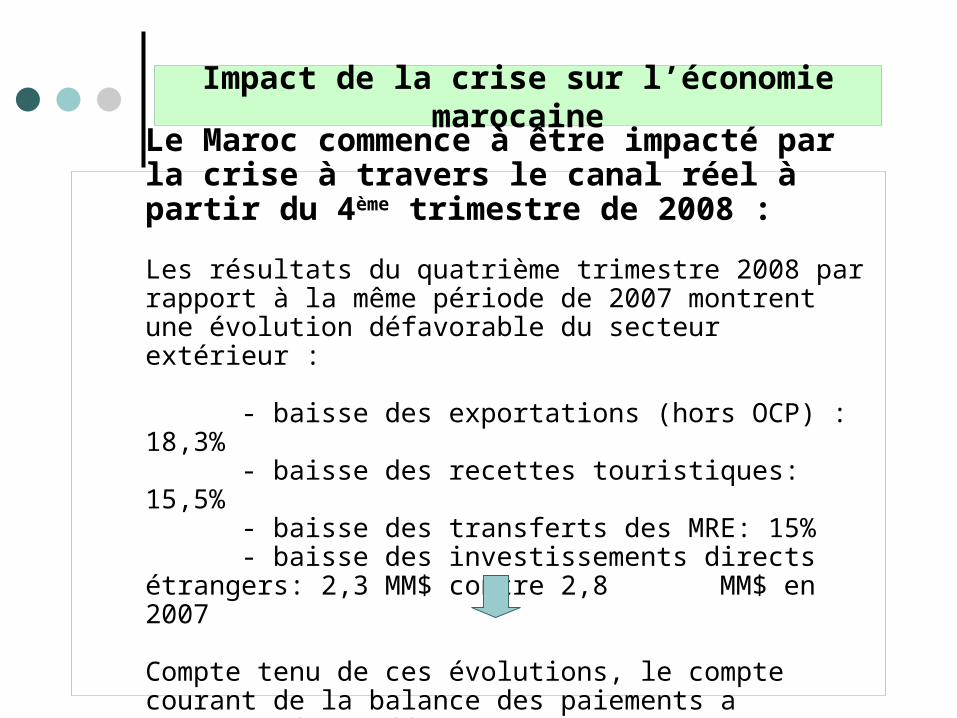

Le Maroc commence à être impacté par la crise à travers le canal réel à partir du 4ème trimestre de 2008 :

Les résultats du quatrième trimestre 2008 par rapport à la même période de 2007 montrent une évolution défavorable du secteur extérieur :

- baisse des exportations (hors OCP) : 18,3% - baisse des recettes touristiques: 15,5% - baisse des transferts des MRE: 15% - baisse des investissements directs étrangers:

2,3 MM$ contre 2,8 MM$ en 2007

Compte tenu de ces évolutions, le compte courant de la balance des paiements a enregistré un déficit de 5,2% du PIB.

Impact de la crise sur l’économie marocaine

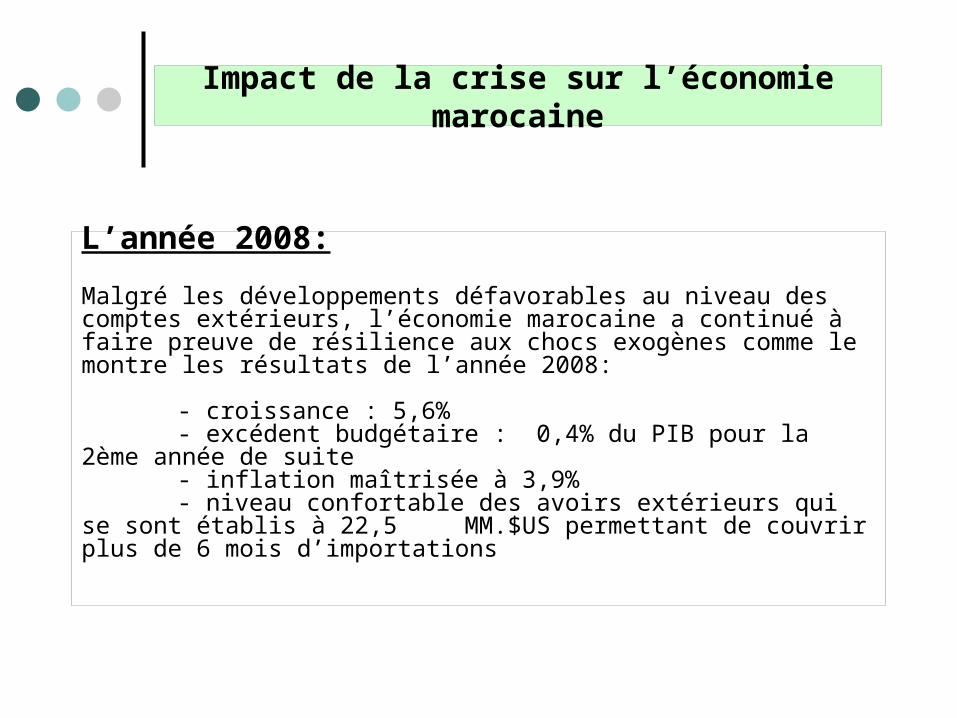

L’année 2008:

Malgré les développements défavorables au niveau des comptes extérieurs, l’économie marocaine a continué à faire preuve de résilience aux chocs exogènes comme le montre les résultats de l’année 2008:

- croissance : 5,6%- excédent budgétaire : 0,4% du PIB pour la 2ème année

de suite- inflation maîtrisée à 3,9%- niveau confortable des avoirs extérieurs qui se sont

établis à 22,5 MM.$US permettant de couvrir plus de 6 mois d’importations

Impact de la crise sur l’économie marocaine

Durant les 9 premiers mois de l’année 2009: poursuite de la détérioration des indicateurs liés au secteur extérieur

Dans un contexte marqué par la baisse de la demande mondiale ainsi que la baisse des cours du pétrole et des autres matières premières, les neuf premiers mois de l’année 2009 ont été marqués par :

- baisse des exportations (hors OCP) : 17%- recul des recettes voyage: 8,8%- baisse des transferts des MRE : 9,7%- baisse des investissements étrangers de plus de

30%

Impact de la crise sur l’économie marocaine

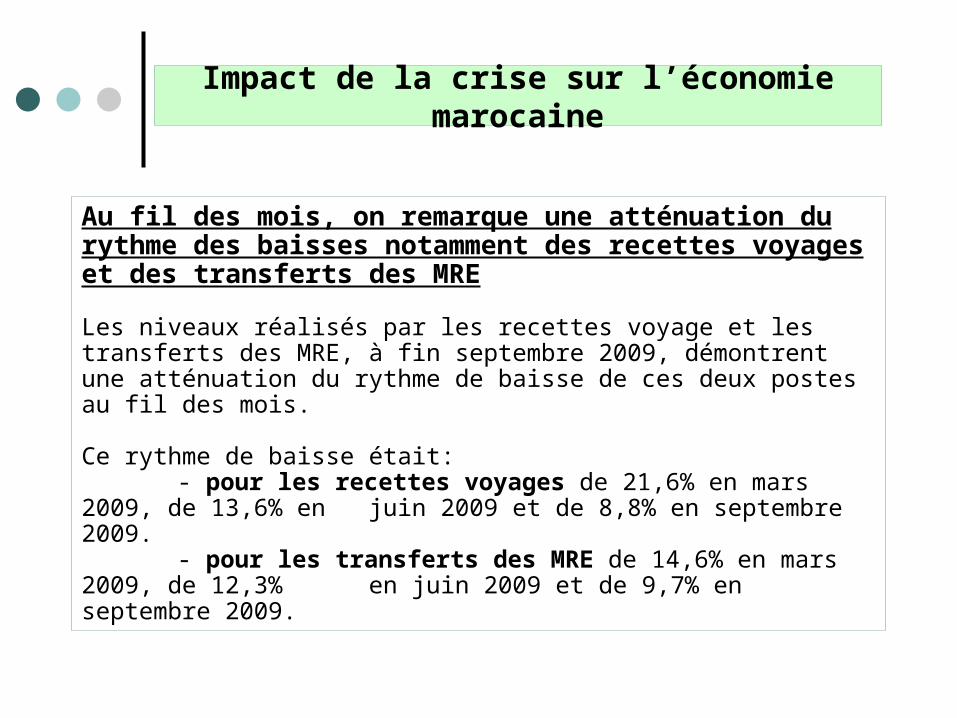

Au fil des mois, on remarque une atténuation du rythme des baisses notamment des recettes voyages et des transferts des MRE

Les niveaux réalisés par les recettes voyage et les transferts des MRE, à fin septembre 2009, démontrent une atténuation du rythme de baisse de ces deux postes au fil des mois.

Ce rythme de baisse était: - pour les recettes voyages de 21,6% en mars 2009, de 13,6% en juin 2009 et de 8,8% en septembre 2009.

- pour les transferts des MRE de 14,6% en mars 2009, de 12,3% en juin 2009 et de 9,7% en septembre 2009.

Impact de la crise sur l’économie marocaine

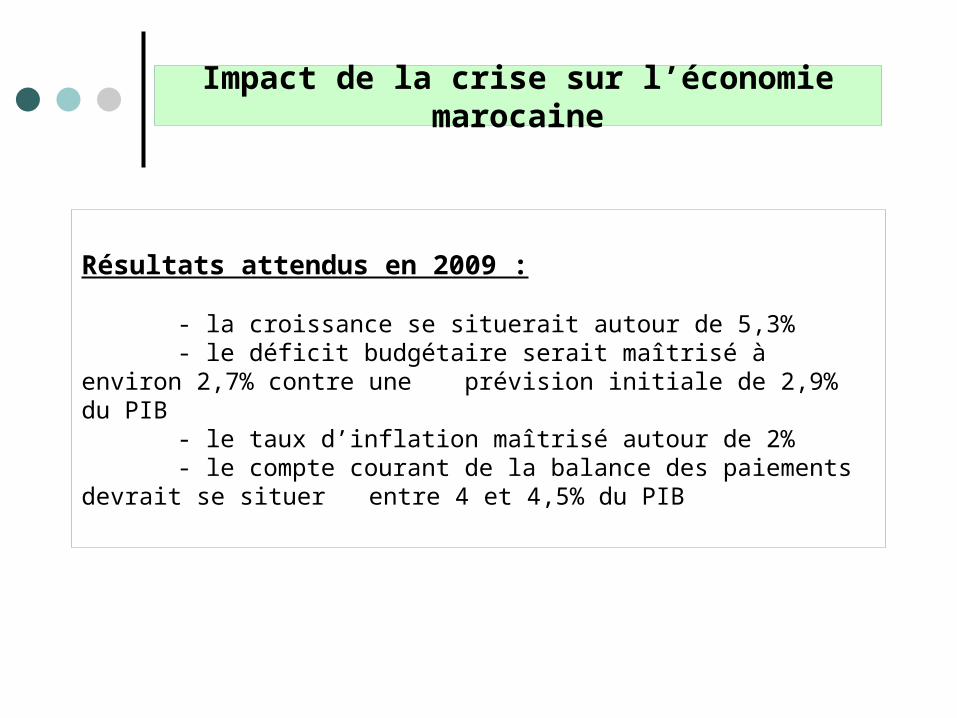

Résultats attendus en 2009 :

- la croissance se situerait autour de 5,3%- le déficit budgétaire serait maîtrisé à environ 2,7%

contre une prévision initiale de 2,9% du PIB- le taux d’inflation maîtrisé autour de 2%- le compte courant de la balance des paiements devrait

se situer entre 4 et 4,5% du PIB

Impact de la crise sur l’économie marocaine

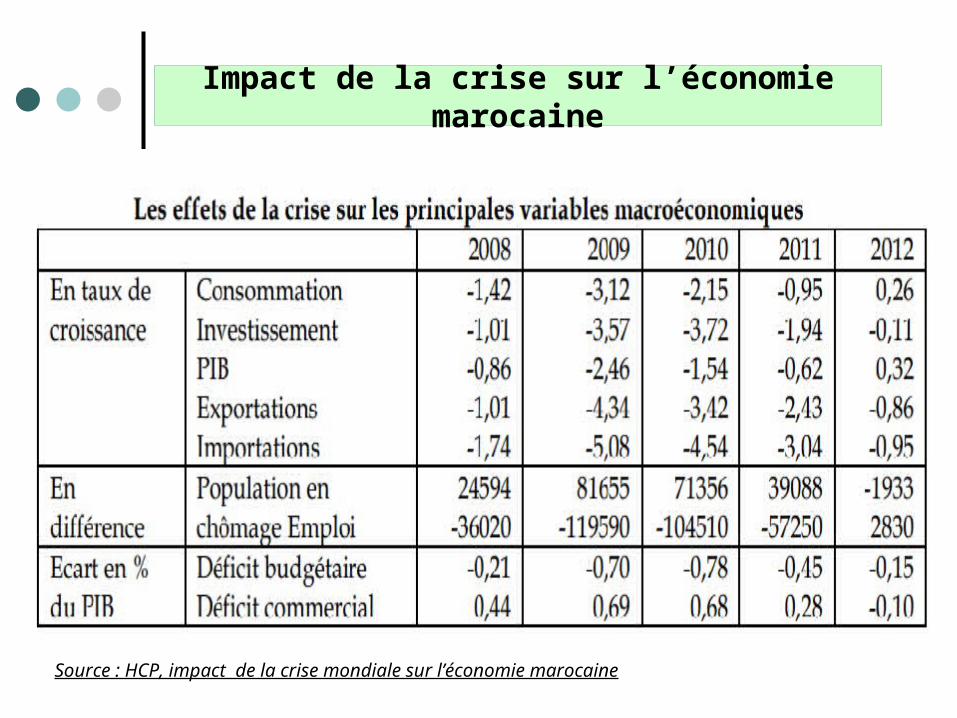

Impact de la crise sur l’économie marocaine

Source : HCP, impact de la crise mondiale sur l’économie marocaine

2- Réponse des autorités marocaines

A- Anticipation de la criseA- Anticipation de la crise

B- Réactivité face à la B- Réactivité face à la crisecrise

C- Préparation de l’après C- Préparation de l’après crisecrise

Réponse des autorités marocaines

Préservation du pouvoir d’achat du citoyen et relèvement du revenu des ménages

Réponse des autorités marocaines

A- Anticipation de la crise (projet de loi de finances 2009)

- Relance de l’investissement (augmentation de 18%- Mise en placer d’un dispositif d’accélération du rythme des engagements des dépenses

Institution, au début de février 2009, d’un Comité de veille stratégique public – privé

Réponse des autorités marocaines

B- Réactivité face à la crise

Mise en place d’un dispositif de monitoring pour suivre l’évolution des conjonctures sectorielles.

Adoption du plan d’urgence : accompagner les entreprises les plus touchées (textile, cuir, équipements automobiles)

Réponse des autorités marocaines

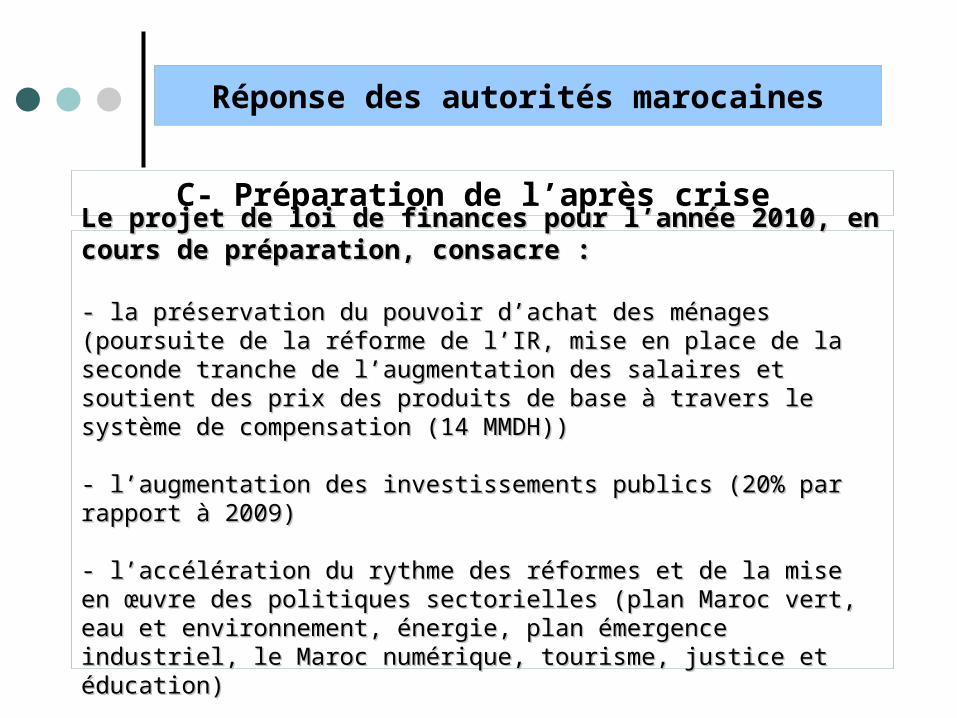

C- Préparation de l’après crise

Le projet de loi de finances pour l’année 2010, en Le projet de loi de finances pour l’année 2010, en cours de préparation, consacre :cours de préparation, consacre :

- la préservation du pouvoir d’achat des ménages (poursuite de la - la préservation du pouvoir d’achat des ménages (poursuite de la réforme de l’IR, mise en place de la seconde tranche de réforme de l’IR, mise en place de la seconde tranche de l’augmentation des salaires et soutient des prix des produits de l’augmentation des salaires et soutient des prix des produits de base à travers le système de compensation (14 MMDH)) base à travers le système de compensation (14 MMDH))

- l’augmentation des investissements publics (20% par rapport à - l’augmentation des investissements publics (20% par rapport à 2009) 2009)

- l’accélération du rythme des réformes et de la mise en œuvre - l’accélération du rythme des réformes et de la mise en œuvre des politiques sectorielles (plan Maroc vert, eau et des politiques sectorielles (plan Maroc vert, eau et environnement, énergie, plan émergence industriel, le Maroc environnement, énergie, plan émergence industriel, le Maroc numérique, tourisme, justice et éducation)numérique, tourisme, justice et éducation)

Quatre facteurs essentiels ont contribué à notre avis Quatre facteurs essentiels ont contribué à notre avis à la réalisation de ces performances :à la réalisation de ces performances :

- les acquis et les réformes accumulés qui ont permis le - les acquis et les réformes accumulés qui ont permis le renforcement du potentiel de l'économie nationale;renforcement du potentiel de l'économie nationale;

- l'efficacité des mesures prises dans le cadre de la loi de finances - l'efficacité des mesures prises dans le cadre de la loi de finances 2009, en particulier celles visant le renforcement de la demande 2009, en particulier celles visant le renforcement de la demande intérieure;intérieure;

- les performances records de la campagne agricole;- les performances records de la campagne agricole;

- les mesures prises par le gouvernement en coordination avec le - les mesures prises par le gouvernement en coordination avec le secteur privé dans le cadre du Comité de veille stratégique pour secteur privé dans le cadre du Comité de veille stratégique pour faire face à la crise.faire face à la crise.

Conclusion

Bibliographie Bibliographie

HCP