LES COMMERCES EN FRANCE - cbre.eu · LEXIQUE Boîte commerciale : format commercial...

16

LES COMMERCES EN FRANCE ÉTUDE ANNUELLE 2014 CBRE Études et Recherche

-

Upload

truonglien -

Category

Documents

-

view

216 -

download

0

Transcript of LES COMMERCES EN FRANCE - cbre.eu · LEXIQUE Boîte commerciale : format commercial...

LES COMMERCES EN FRANCEÉTUDE ANNUELLE 2014

CBRE Études et Recherche

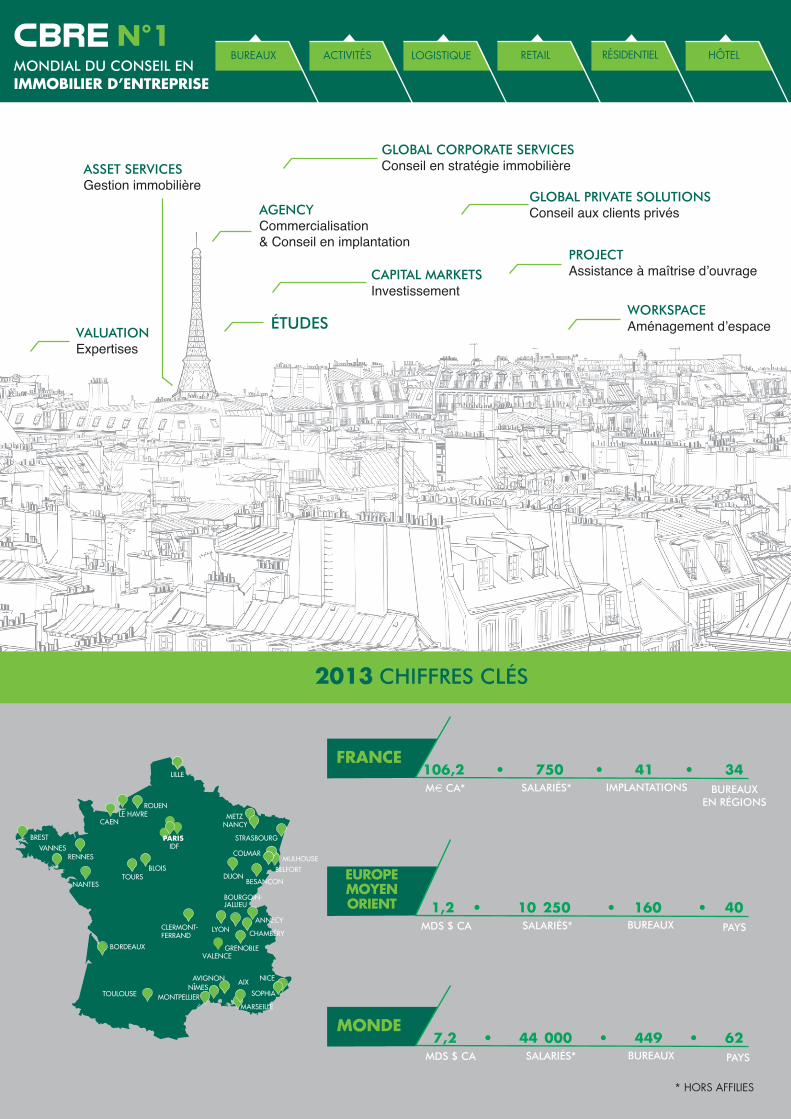

MONDIAL DU CONSEIL ENIMMOBILIER D’ENTREPRISE

N°1BUREAUX ACTIVITÉS LOGISTIQUE RETAIL RÉSIDENTIEL HÔTEL

VALUATIONExpertises

ASSET SERVICESGestion immobilière

AGENCYCommercialisation & Conseil en implantation

ÉTUDES

CAPITAL MARKETSInvestissement

GLOBAL CORPORATE SERVICESConseil en stratégie immobilière

PROJECTAssistance à maîtrise d’ouvrage

GLOBAL PRIVATE SOLUTIONSConseil aux clients privés

WORKSPACEAménagement d’espace

FRANCE

2013 CHIFFRES CLÉS

106,2 • 750 • 41 • 34M€ CA*

PARIS

CLERMONT-FERRAND

BLOISTOURS

METZNANCY

DIJON

LYON

GRENOBLE

CHAMBÉRY

ANNECY

BOURGOIN- JALLIEU

BELFORT

COLMARMULHOUSE

BESANÇON

STRASBOURG

RENNES

CAENLE HAVRE

LILLE

ROUEN

IDF

NANTES

VANNESBREST

BORDEAUX

TOULOUSE MONTPELLIERMARSEILLE

AVIGNON AIX NICE

SOPHIANÎMES

VALENCE

BUREAUX EN RÉGIONS

IMPLANTATIONS SALARIÉS*

MONDE7,2 • 44 000 • 449 • 62

MDS $ CA PAYSBUREAUX SALARIÉS*

EUROPEMOYEN ORIENT 1,2 • 10 250 • 160 • 40

MDS $ CA PAYSBUREAUX SALARIÉS*

* HORS AFFILIES

CONTEXTE ÉCONOMIQUE2

3

5

9

10

10

11

PARIS, UNE CIBLE DE 1ER ORDRE SUR L’ÉCHIQUIER MONDIAL

MARCHÉS EN RÉGIONS

CENTRES COMMERCIAUX

COMMERCES DE PÉRIPHÉRIE

VERS UN MODE DE CONSOMMATION TOUJOURS PLUS OMNICANAL

INVESTISSEMENTS

SOMMAIRE

LEXIQUEBoîte commerciale : format commercial particulièrement développéen France, apparu dans les années 1970, sous l’impulsiond’enseignes d’équipements de la maison. Ces points de vente sonttraditionnellement localisés en entrées de villes et prennent la formede bâtiments simples avec une ossature en bardage métallique. Ausein d’une même zone d’activité commerciale, ces boîtes sontgénéralement détenues par de nombreux copropriétaires.Centre commercial : ensemble d'au moins 20 magasins et servicestotalisant une surface commerciale utile (dite surface GLA) minimale de5 000 m², conçu, réalisé et géré comme une entité.Droit au bail : somme que le cessionnaire (locataire entrant) paye aucédant (locataire sortant). En principe le propriétaire ne peut s’opposerà une cession mais une clause du bail peut interdire au locataire decéder le bail indépendamment du fonds.Emplacement « prime » : site qui bénéficie d’une attractivitéexceptionnelle ou hors normes, tributaire de facteurs externes. Emplacement n°1 : axe commerce incontournable bénéficiant deflux importants.Emplacement n°1 bis et n°2 : axe secondaire, périphérique auxrues n°1, bénéficiant de moins de flux.GLA : Surface correspondant au cumul de la surface de vente, desespaces de circulation et de la surface de stockage.Indice des Loyers Commerciaux (ILC) : indice de révision des bauxcommerciaux instauré en 2008 par la Loi de Modernisation del’Économie, désormais rendu obligatoire par la loi dite Pinel (enremplacement de l’ICC depuis 2014). L’ILC est composé à 50 % del’indice des prix à la consommation, 25 % de l’ICC et 25 % del’indice du chiffre d’affaires en valeur (ICAV). Il est publié tous lestrimestres par l’INSEE.

Pondération des surfaces commerciales : méthode permettant deramener à une unité de base, le « mètre carré pondéré », la valeurlocative d’un magasin. Elle autorise/permet la comparaison avecd’autres surfaces commerciales dans une même rue ou dans des rueséquivalentes. Cette méthode n’est utilisée que pour les boutiques decentre-ville.Retail park (parc d’activités commerciales) : ensemble commercialà ciel ouvert, réalisé et géré comme une unité. Il comprend au moins5 unités locatives et sa surface est supérieure à 3 000 m² SHON.Taux de rendement net immédiat : il exprime en pourcentage lerapport existant entre le revenu net (HT HC) d’un immeuble et le capitalengagé par l’acquéreur (prix d’acquisition + frais et droits demutation).Valeur locative : calcul utilisé par les professionnels de l’immobilierde commerce visant à établir une meilleure comparaison destransactions et à intégrer le montant du droit au bail. Il correspond auloyer annuel d’un magasin + 10 % du droit au bail, divisé par lasurface pondérée du magasin.Zone A : cette zone située en rez-de-chaussée d’une boutique désigne les5 premiers mètres à partir de la façade. Elle est pondérée à 100 %.Zone d’activité commerciale (ZAC) : large espace d’activitécommerciale et de service généralement situé en périphérie urbaine,regroupant autour de grandes enseignes alimentaires ou non unegrande variété de commerces et de services.

© 2014 CBRE LES COMMERCES EN FRANCE 1

CONTEXTE ÉCONOMIQUE

Une économie française molle dans un contextemondial délicat

La croissance mondiale a été révisée à la baisse et devrait atteindre 3,3 % en 2014 (comme en 2013) puis 3,8 % en 2015. Le contexteinternational n’en demeure pas moins fragile : interrogations sur lasolidité de la reprise américaine et sur le modèle de croissance chinois,ralentissements en Amérique latine et au Japon, mais aussi craintes dedéflation en zone euro et d’essoufflement de l’Allemagne.De son côté, la France reste accrochée à une croissance molle, autourde + 0,4 % en 2014 et + 1 % en 2015. Le manque de perspectives etle faible taux de marge des entreprises (29,4 %) ont contraintl’investissement des entreprises non financières en 2014 (- 0,6 %).Si les déficits publics français reculeront lentement, les taux souverains à10 ans demeurent très bas en septembre 2014, preuve de la confiancedes investisseurs dans la signature française.Au final la situation reste délicate, entre faiblesse de la demande intérieureet nécessité de réformes structurelles. À ce propos, l’OCDE considère que laFrance doit « aller de l’avant […] rapidement » tout en notant que les réformesengagées pourraient apporter 3,7 points de PIB en 10 ans.

Stagnation des dépenses de consommationLes dépenses de consommation des ménages n’augmenteront quesymboliquement en 2014 (+ 0,1 %). Certes, le pouvoir d’achat desménages a augmenté (environ + 0,8 %) suite à une inflation plus basseet des impôts et cotisations en plus faible augmentation que l’annéeprécédente. Mais leur situation globale reste tendue : faute decroissance suffisante, le chômage est élevé (environ 9,9 % fin 2014 enFrance métropolitaine) et aucune baisse sensible n’est attendue avant2016. De son côté, la confiance des ménages reste très en deçà desa moyenne historique (14 % d’écart en septembre 2014) et le tauxd’épargne a augmenté en 2014, pour atteindre en moyenne 15,6 %.Une amélioration est prévue en 2015 avec des dépenses deconsommation des ménages en hausse d’environ + 1 %.

Un léger mieux sur 9 mois pour le commerce dedétailD’après les enquêtes mensuelles de la Banque de France, le chiffred’affaires (en volumes) du commerce de détail est en hausse annuellede + 0,9 % durant les 9 premiers mois de 2014. Cela fait suite à 2 annéesde baisse. Le chiffre d’affaires du secteur des voitures et véhiculesautomobiles légers, après 2 années de baisse marquée, est en haussede + 2,4 % sur 1 an.En 2013, l’équipement de la personne avait souffert avec des baissesde - 3,5 % pour l’habillement et la chaussure. La baisse se poursuitavec respectivement - 1,5 % et - 1,8 % sur 1 an.Le domaine de l’équipement du logement continue d’évoluer demanière hétérogène au 1er octobre 2014. Les magasins de meublesrestent à la peine (- 3,4 %), tandis que le bricolage se stabilise après 2 années de baisse. L’électroménager enregistre une hausse sensible (+ 4,1 %) tandis que les matériels audio et vidéo sont toujours en fortecroissance à + 14 %.Concernant les commerces divers, le secteur du livre est stable après 6 années de baisse tandis que presse/papeterie et horlogerie/bijouterievoient leurs chiffres d’affaires continuer de reculer depuis le début d’année.À l’inverse, le matériel de sport (+ 4,1 %), la parfumerie et produits debeauté (+ 1,4 %) et les jeux et jouets (+ 1,8 %) se comportent mieux durantles 9 premiers mois de 2014 que sur l’ensemble de l’année 2013.

(p) : perspectives

Source : INSEE - Comptes du commerce

Dépenses de consommation des ménages

Ventes du commerce de détail et de l'artisanat à caractère commercial en volume TTC

-1 %

0 %

1 %

2 %

3 %

4 %

15 (p)

14 (p)

13 (p)

121110090807060504030201

* fin de périodeN.C. : Non Communiqué(p) : perspectives

Sources : INSEE, Oxford Economics, Consensus Forecasts, COE Rexecode, CBRE

*Commerce de détail et commerce et réparation automobiles(Base 100 = moyenne de longue période ; CVS)Source : INSEE

50

60

70

80

90

100

110

120

130

141210080604020098969492

Confiance des ménages Climat des affaires des commerces de détail

PERSPECTIVES DE L’ÉCONOMIE FRANÇAISE

CONJONCTURE DES MÉNAGES ET DES COMMERÇANTS*

ÉVOLUTION DES DÉPENSES DE CONSOMMATION DES MÉNAGESET DES VENTES DU COMMERCE DE DÉTAIL (EN %)

Moyenne annuelle1980-2013

2013 2014 (p) 2015 (p)

PIB + 1,8 % + 0,4 % + 0,4 % + 1 %

Dépenses de consommation des ménages

+ 1,8 % + 0,3 % + 0,1 % + 1 %

Taux d ’épargne + 15,3 % + 15,1 % + 15,6 % N.C.

Taux de chômage (métropole)* + 8,6 % + 9,7 % + 9,9 % + 9,9 %

Pouvoir d’achat + 1,7 % 0,0 % + 0,8 % + 0,8 %

Prix à la consommation + 3,1 % + 0,9 % + 0,6 % + 1 %

Population + 0,5 % + 0,5 % + 0,5 % + 0,5 %

© 2014 CBRELES COMMERCES EN FRANCE2

Source : CBRE, How Global Is the Business of Retail 2014

0 10 20 30 40 50 60

République Tchèque

Inde

Roumanie

Emirats Arabes Unis

PologneCorée du Sud

Taiwan

Singapour

Royaume Uni

Allemagne

Hong Kong

Chine

Japon

France

PARIS, UNE CIBLE DE 1ER ORDRE SUR L’ÉCHIQUIERMONDIAL

Fidèle à son image de mode, de haut lieu du tourisme et du savoir vivre àla française, la France reste un marché incontournable pour denombreuses enseignes internationales. La France arrive en tête duclassement des pays ayant accueilli le plus grand nombre de nouvellesenseignes en 2013, soit 56.Paris reste de loin la ville la plus plébiscitée. La capitale a ainsi vuarriver 50 nouvelles marques internationales distribuées en succursales en2013, la plaçant en tête du classement mondial. La plupart desnouvelles enseignes sont essentiellement d’origine européenne. Il s’agit enparticulier de l’implantation de nouvelles marques ainsi que du déploiementde nouveaux concepts ou gammes de produits dédiés. Le marché a ainsivu de nouveaux entrants notamment de l’équipement de la personne telsque Jones+Jones, Mary Paz and Foot Locker Kids. Le secteur du luxe n’estpas en reste avec l’arrivée de Qela, Shang Xia la marque chinoise détenuepar Hermès, ou encore Bucherer.En 2013, 48 % des enseignes recensées dans le monde sont ainsi présentsà Paris, la plaçant en 6ème position derrière Londres, Dubaï, New York,Moscou et Shanghaï. En 2014, les enseignes américaines semblent montrer un regain d’intérêtpour le marché français, et ce dans tous les secteurs, avec notammentl’arrivée de Tutti Frutti (alimentaire), The North Face (équipement de lapersonne) ou Tesla (automobile).Les opportunités pour les nouvelles marques de pénétrer le marché parisienont été créées à la fois par l’ouverture de centres commerciaux et par desextensions de centres existants (cf. page 9). Les emplacements « prime » de pieds d’immeubles du centre de lacapitale restent malgré tout la cible privilégiée des enseignes avecune hiérarchisation des artères parisiennes qui n’évolue guère. L’avenue desChamps Elysées, la rue St Honoré, la place de l’Opéra, la rue des Francs-Bourgeois, l’avenue Montaigne et le quartier St Germain restent les secteursles plus prisés.Le niveau des valeurs locatives, toujours élevé, n’est pas un frein àl’arrivée de ces nouveaux entrants. Ces derniers cherchent à sécuriser leurinvestissement dès l’ouverture du point de vente en bénéficiant des fluxexistants tout en maximisant leur visibilité. Les opportunités demeurentassez rares sur la plupart des emplacements « prime » contraignant lenombre de transactions. Les valeurs locatives sont à l’étale par rapport àl’année dernière même si elles peuvent encore ponctuellement augmenter surles rues les plus recherchées. Les axes secondaires sont moins regardéspar les grandes enseignes nationales et internationales mais peuventêtre considérées par des enseignes ayant des capacités d’investissementmoindre ou par des indépendants, même si cela reste marginal.

NOMBRE DE NOUVELLES ENSEIGNES ENTRANTES PAR PAYS

POUR ALLER PLUS LOIN, À PARAÎTRE EN NOVEMBRE 2014 FRANCE RETAIL VIEW POINT - RUE ST HONORÉ

Ouvert pour quelques semaines ou quelques mois, ce nouveau modèle marketing dedistribution se généralise et touche l’ensemble des secteurs et gammes du commerce.De la restauration, en passant par le prêt-à-porter aux accessoires, le mass-market et lehaut-de-gamme, nombreuses sont les enseignes à s’y essayer. Le lancement d’unmagasin éphémère passe par une campagne de communication en amont conséquente. En donnant un caractère exceptionnel à l’offre commerciale qui par définition ne durerapas, l’objectif de ces magasins éphémères est donc de créer la surprise, donner envieet si possible précipiter l’acte d’achat. C’est souvent le moyen pour une marque de se faire connaître, de se tester sur unnouveau marché. Si le loyer payé est souvent plus élevé qu’une location classique, ladépense n’est que de courte durée. En outre, cette méthode a l’avantage d’éviter lepaiement du droit au bail, du pas de porte et de limiter les travaux d’aménagement.

Au final, l’impact financier est limité et maîtrisé.Ouvrir un pop-up store permet de créer de l’événement ; promouvoir une marque plutôtprésente sur internet (exemple de Birchbox (box beauté) rue de Turbigo à Paris) ;présenter une collection inédite ; répondre au caractère saisonnier de certaines marques(ligne sport été ou hiver, jouets, alimentaire) ; ou bien pour annoncer l’ouverture d’unpoint de vente fixe à l’image d’Uniqlo à Strasbourg.

Quelques exemples Taschen : 24 rue Vieille du Temple Paris 3 / Chanel : 382 rue Saint-Honoré Paris 1Yves Rocher : 43 bd Haussmann Paris 9 / Happy Socks : 101 rue de Rennes Paris 6Moleskine : 72 rue Saint Honoré / Leon Flamme : 11 rue Debelleyme Paris 3East Club : 52 rue de la Verrerie Paris 4

LE MAGASIN ÉPHÉMÈRE OU L’ART DE CRÉER L’EXCEPTION

© 2014 CBRE LES COMMERCES EN FRANCE 3

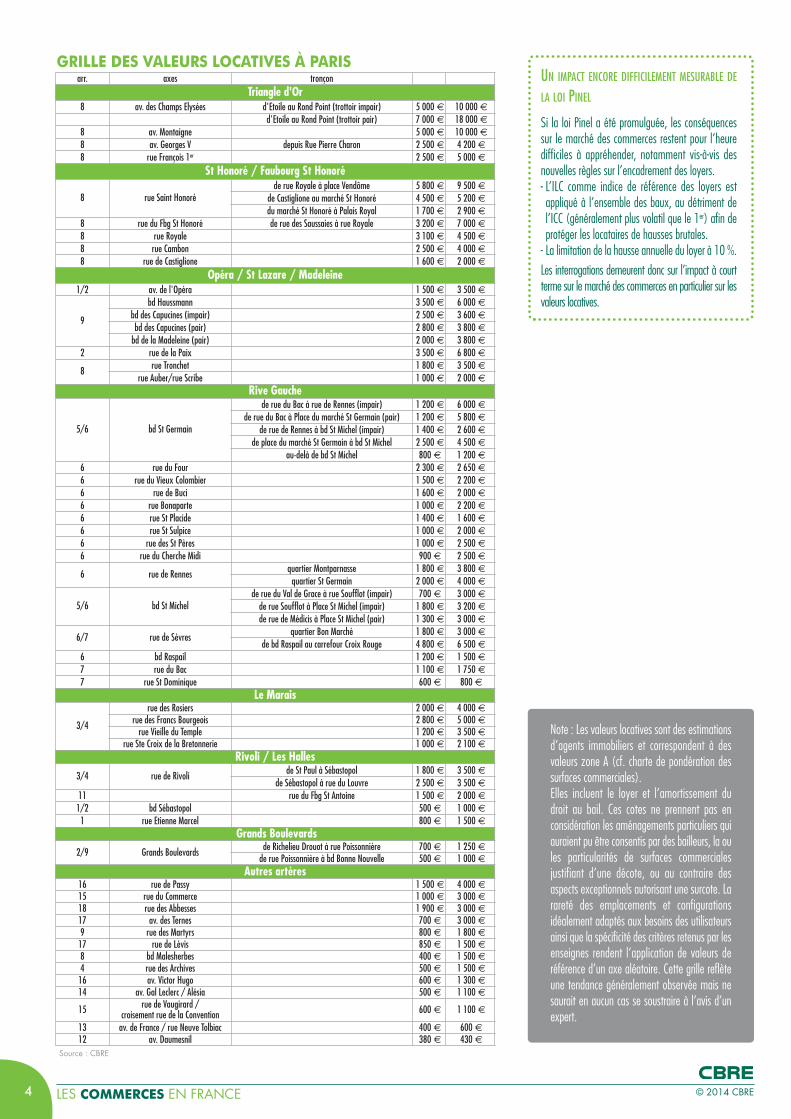

GRILLE DES VALEURS LOCATIVES À PARIS arr. axes tronçon

Triangle d'Or8 av. des Champs Elysées d'Etoile au Rond Point (trottoir impair) 5 000 € 10 000 €

d'Etoile au Rond Point (trottoir pair) 7 000 € 18 000 €

8 av. Montaigne 5 000 € 10 000 €

8 av. Georges V depuis Rue Pierre Charon 2 500 € 4 200 €

8 rue François 1er 2 500 € 5 000 €

St Honoré / Faubourg St Honoré

8 rue Saint Honoréde rue Royale à place Vendôme 5 800 € 9 500 €

de Castiglione au marché St Honoré 4 500 € 5 200 €

du marché St Honoré à Palais Royal 1 700 € 2 900 €

8 rue du Fbg St Honoré de rue des Saussaies à rue Royale 3 200 € 7 000 €

8 rue Royale 3 100 € 4 500 €

8 rue Cambon 2 500 € 4 000 €

8 rue de Castiglione 1 600 € 2 000 €

Opéra / St Lazare / Madeleine1/2 av. de l'Opéra 1 500 € 3 500 €

9

bd Haussmann 3 500 € 6 000 €

bd des Capucines (impair) 2 500 € 3 600 €

bd des Capucines (pair) 2 800 € 3 800 €

bd de la Madeleine (pair) 2 000 € 3 800 €

2 rue de la Paix 3 500 € 6 800 €

8 rue Tronchet 1 800 € 3 500 €

rue Auber/rue Scribe 1 000 € 2 000 €

Rive Gauche

5/6 bd St Germain

de rue du Bac à rue de Rennes (impair) 1 200 € 6 000 €

de rue du Bac à Place du marché St Germain (pair) 1 200 € 5 800 €

de rue de Rennes à bd St Michel (impair) 1 400 € 2 600 €

de place du marché St Germain à bd St Michel 2 500 € 4 500 €

au-delà de bd St Michel 800 € 1 200 €

6 rue du Four 2 300 € 2 650 €

6 rue du Vieux Colombier 1 500 € 2 200 €

6 rue de Buci 1 600 € 2 000 €

6 rue Bonaparte 1 000 € 2 200 €

6 rue St Placide 1 400 € 1 600 €

6 rue St Sulpice 1 000 € 2 000 €

6 rue des St Pères 1 000 € 2 500 €

6 rue du Cherche Midi 900 € 2 500 €

6 rue de Rennes quartier Montparnasse 1 800 € 3 800 €

quartier St Germain 2 000 € 4 000 €

5/6 bd St Michelde rue du Val de Grace à rue Soufflot (impair) 700 € 3 000 €

de rue Soufflot à Place St Michel (impair) 1 800 € 3 200 €

de rue de Médicis à Place St Michel (pair) 1 300 € 3 000 €

6/7 rue de Sèvres quartier Bon Marché 1 800 € 3 000 €

de bd Raspail au carrefour Croix Rouge 4 800 € 6 500 €

6 bd Raspail 1 200 € 1 500 €

7 rue du Bac 1 100 € 1 750 €

7 rue St Dominique 600 € 800 €

Le Marais

3/4

rue des Rosiers 2 000 € 4 000 €

rue des Francs Bourgeois 2 800 € 5 000 €

rue Vieille du Temple 1 200 € 3 500 €

rue Ste Croix de la Bretonnerie 1 000 € 2 100 €

Rivoli / Les Halles3/4 rue de Rivoli de St Paul à Sébastopol 1 800 € 3 500 €

de Sébastopol à rue du Louvre 2 500 € 3 500 €

11 rue du Fbg St Antoine 1 500 € 2 000 €

1/2 bd Sébastopol 500 € 1 000 €

1 rue Etienne Marcel 800 € 1 500 €

Grands Boulevards2/9 Grands Boulevards de Richelieu Drouot à rue Poissonnière 700 € 1 250 €

de rue Poissonnière à bd Bonne Nouvelle 500 € 1 000 €

Autres artères16 rue de Passy 1 500 € 4 000 €

15 rue du Commerce 1 000 € 3 000 €

18 rue des Abbesses 1 900 € 3 000 €

17 av. des Ternes 700 € 3 000 €

9 rue des Martyrs 800 € 1 800 €

17 rue de Lévis 850 € 1 500 €

8 bd Malesherbes 400 € 1 500 €

4 rue des Archives 500 € 1 500 €

16 av. Victor Hugo 600 € 1 300 €

14 av. Gal Leclerc / Alésia 500 € 1 100 €

15 rue de Vaugirard / croisement rue de la Convention 600 € 1 100 €

13 av. de France / rue Neuve Tolbiac 400 € 600 €

12 av. Daumesnil 380 € 430 €

UN IMPACT ENCORE DIFFICILEMENT MESURABLE DE

LA LOI PINEL

Si la loi Pinel a été promulguée, les conséquencessur le marché des commerces restent pour l’heuredifficiles à appréhender, notamment vis-à-vis desnouvelles règles sur l’encadrement des loyers. - L’ILC comme indice de référence des loyers estappliqué à l’ensemble des baux, au détriment del’ICC (généralement plus volatil que le 1er) afin deprotéger les locataires de hausses brutales.

- La limitation de la hausse annuelle du loyer à 10 %.Les interrogations demeurent donc sur l’impact à courtterme sur le marché des commerces en particulier sur lesvaleurs locatives.

Note : Les valeurs locatives sont des estimationsd’agents immobiliers et correspondent à desvaleurs zone A (cf. charte de pondération dessurfaces commerciales).Elles incluent le loyer et l’amortissement du droit au bail. Ces cotes ne prennent pas enconsidération les aménagements particuliers quiauraient pu être consentis par des bailleurs, la oules particularités de surfaces commercialesjustifiant d’une décote, ou au contraire desaspects exceptionnels autorisant une surcote. Larareté des emplacements et configurationsidéalement adaptés aux besoins des utilisateursainsi que la spécificité des critères retenus par lesenseignes rendent l’application de valeurs deréférence d’un axe aléatoire. Cette grille reflèteune tendance généralement observée mais nesaurait en aucun cas se soustraire à l’avis d’unexpert.

Source : CBRE

© 2014 CBRELES COMMERCES EN FRANCE4

LES VALEURS LOCATIVES À BORDEAUX

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime" 1 500 € 2 300 € Rue Ste Catherine (haut), Rue Porte Dijeaux

n°1 1 000 € 1 800 € Cours de l'Intendance, Rue Voltaire

n°1 bis 500 € 1 000 €Rue des Remparts, rue des Trois Conils,

Rue de Grassi, Cours Georges Clémenceau, Rue Ste Catherine (bas)

n°2 400 € 900 € Rue du Pas St Georges

Périphérie 120 € 220 € Mérignac Soleil

LES VALEURS LOCATIVES À LILLE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime"2 000 € 2 300 € Rue Grande Chaussée, rue Neuve,

rue des Chats Bossus

1 500 € 2 300 € Rue du Sec Arembault, Grand Place, rue de Béthune

n°1 800 € 1 500 € Rue Esquermoise

n°1 bis800 € 1 000 € Rue de Paris, rue Faidherbe

500 € 800 € Rue Basse, rue de la Clef, rue de la Monnaie

n°2 400 € 600 €

Centres commerciauxcentre-ville

300 € 600 € Les Tanneurs

600 € 1 200 € Euralille

Zones commercialespériphériques

200 € 400 € V2, Englos

Source : CBRE

Source : CBRE

MARCHÉS EN RÉGIONS

BordeauxBordeaux fait partie des villes sur lesquelles plusieurs enseignes,notamment internationales, cherchent à se positionner dans le cadre deleur développement français. La métropole bénéficie d’une industrie et d’unsecteur agro-alimentaire réputés et le niveau de vie est y plutôt plus élevéque la moyenne nationale.Les axes « prime » traditionnels comme le haut de la rue Ste Catherineoù a ouvert une boutique Fize (JD Sports) et qui accueillera un Burger Kingen 2015, ainsi que la rue de la Porte Dijeaux et le Cours del’Intendance sont scrutés par les enseignes mais les opportunités y sontrares. Les valeurs locatives « prime » se maintiennent toujours à des niveauxtrès élevés pouvant atteindre 2 300 €/m²/an.Si les offres ne sur-abondent pas dans le centre-ville, il en existequelques-unes qui méritent d’être citées. La vente d’un immeuble Cours del’Intendance par la Maison du Tourisme est l’occasion de redévelopperle rez-de-chaussée en commerce. Par ailleurs, l’ancien Virgin n’a, à l’heureactuelle, pas encore trouvé preneur, ce qui confirme que les enseignes sontfrileuses à s’implanter sur des emplacements n°1 bis.La construction et la commercialisation du programme Les PromenadesSte Catherine se poursuivent avec notamment l’arrivée annoncée deHollister et Superdry. Ce dernier y ouvrira son plus grand point de ventefrançais sur 1 000 m².Le grand réaménagement du quartier et des abords de la gareEuratlantique redonneront une dynamique de territoire dans lequels’insérera une dimension commerciale. Autour des anciens bâtimentsindustriels, le quartier des bassins à flots est également en pleinerestructuration. Des immeubles d’habitation et de bureaux sortent de terreles uns après les autres. Une 2ème phase sera lancée à court terme. Elle seratournée vers le commerce, le loisir et la culture avec comme élémentfédérateur, la Cité de la Civilisation et du Vin.

LilleLa métropole lilloise demeure dans le spectre des stratégies dedéveloppement des enseignes nationales et internationales. Celles-cirestent à l’affût d’opportunités mais l’offre disponible, rare, est aussisouvent en inadéquation avec le cahier des charges des enseignes. Lesvaleurs locatives demeurent très élevées et sont aussi souventconsidérées comme un frein. Les axes les plus recherchés sont toujoursrue Neuve, rue de Béthune, rue Grande Chaussée, rue des ChatsBossus, rue de la Bourse. Notons entre autre l’arrivée du chausseurhomme Heschung rue Grande Chaussée confirmant le positionnement hautde gamme de la rue.La restructuration du Palais de la Bourse détenue par la CCI du GrandLille, est un des projets phare de la métropole. Ce bâtiment historiquestratégiquement localisé entre le Vieux-Lille et le centre-ville sera redéveloppéen surfaces à vocation tertiaire, événementielle et commerciale (positionnéehaut de gamme).Euralille procède actuellement à d’importants travaux de rénovation.Parallèlement, l’hypermarché Carrefour réduit sa taille. Ce réaménagementcrée des opportunités pour des enseignes à la recherche d’emplacementen centre commercial de centre-ville. C’est le cas de Burger King qui youvrira un restaurant en 2015 ainsi que Primark, très attendu, et d’autresenseignes de renom. Les offres disponibles dans la galerie des Tanneurssont aussi autant de possibilités pour les enseignes qui souhaiteraient enparticulier tester un nouveau concept par le biais de magasins éphémères.

© 2014 CBRE LES COMMERCES EN FRANCE 5

LyonEn centre-ville, malgré une bonne offre commerciale, traditionnellementorientée « mass market », la rue Victor Hugo perd de son dynamisme. Lavacance progresse et les fermetures se multiplient notamment au gré desoptimisations de certaines enseignes qui ne conservent en centre-ville queles emplacements les plus rentables. Ce repli se fait donc au profit des ruesen vogue de la République, Edouard Herriot et Emile Zola quidemeurent le cœur de l’activité commerciale lyonnaise. Les valeurs « prime » s’y sont maintenues ces derniers mois, les sites les plus qualitatifsétant ceux les plus proches de la place Bellecour. Pour les enseignesétrangères, l’arrivée à Lyon est difficile notamment en raison de la superficiedes rares unités proposées sur les artères « prime », souvent jugéeinsuffisante, avec des cessions jugées trop élevées pour une ville de régions. La Part Dieu demeure le centre commercial majeur de l’agglomérationavec ses 127 000 m². Les travaux d’amélioration menés en 2013/2014portent leurs fruits. La demande est forte et les valeurs élevées. Le centrecommercial Confluence peine toujours à s’affirmer notamment en raisond’accès peu évidents et d’une ouverture sur l’extérieur pénalisante les joursde mauvais temps. La restauration y fonctionne néanmoins bien, notammentle midi en semaine.Le projet de requalification du quartier Grolée/Carnot dans le 2ème arrondissement se poursuit. Les arrivées des premières enseignesdevant sonner le renouveau sont prévues pour le 2ème semestre 2015. La cible du propriétaire d’Abu Dhabi est affichée moyenne gamme.

MarseilleLe marché des commerces marseillais a été marqué en 2014 parl’ouverture du centre commercial Les Terrasses du Port. Plusieursenseignes ont fait le pari de s’y implanter au détriment du centre-ville. Si lerecul est pour l’instant insuffisant pour juger d’un bon démarrage dunouveau centre, la fréquentation dans le centre-ville et dans les autrescentres commerciaux s’en est trouvée affectée.Les enseignes sont plutôt dans une position attentiste et les demandesrestent peu actives, dans l’expectative d’une amélioration du contexteéconomique et d’une meilleure visibilité sur le marché des commerces dela cité phocéenne. La rue Ferréol et la rue Paradis sont actuellement encours de requalification pour renforcer leur attrait (trottoirs élargis,nouveau mobilier urbain) dans un paysage urbain qui change rapidement.Elles restent les axes « prime » du centre-ville ciblés par les enseignes. Lesite de l’ex-Virgin rue St Ferréol en est la parfaite illustration puisqu’uneenseigne internationale est actuellement en cours de négociation.Parallèlement, une marque nationale prendra place sur l’ancienne agenceHSBC. Ces quelques mouvements confirment les valeurs locativesétablies et la confiance dans cette rue historiquement établie.Marseille a entamé de nombreux chantiers de rénovation et derequalification des quartiers :- Le lancement « en blanc » de la 2ème partie de la rue de la Républiquecréera de nouvelles opportunités. Un hôtel 4 étoiles ouvrira à l’angle avecle boulevard des Dames.- La rue de Rome sera entièrement requalifiée grâce à l’arrivée du tramwayau printemps 2015.- La Canebière change progressivement de visage. Un hôtel 4 étoiles et unebrasserie gastronomique ouvriront d’ici 2017 et devraient permettre unemontée en gamme de l’artère. Par ailleurs, Monoprix vient de signer sur1 000 m² sur le haut de la Canebière.

LES VALEURS LOCATIVES À MARSEILLE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime" 1 200 € 1 700 € Rue St Ferréol, rue Paradis

n°1 600 € 1 200 € Rue de la République, rue Grignan

n°1 bis 400 € 650 € Rue de Rome, La Canebière, Place de Gaulle

n°2 350 € 450 € Rue Vacon

Centre commercial 1 000 € 1 500 € La Valentine, Les Terrasses du Port

Périphérie200 € 300 € Plan de Campagne

600 € 900 € Avant Cap

Source : CBRE

LES VALEURS LOCATIVES À LYON

Source : CBRE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime"1 200 € 2 000 € Rue de la République (du Printemps à la Fnac)

800 € 1 800 € Rue du Psdt Edouard Herriot

n°1

900 € 1 500 € Rue Emile Zola

800 € 1 200 € Rue de Brest, Rue Gasparin

580 € 1 000 € Rue Victor Hugo

n°1 bis500 € 1 000 € Rue du Maréchal de Saxe

300 € 600€ Av. des Frères Lumière

Centres commerciaux 1 000 € 2 300 € Part Dieu, Confluence

© 2014 CBRELES COMMERCES EN FRANCE6

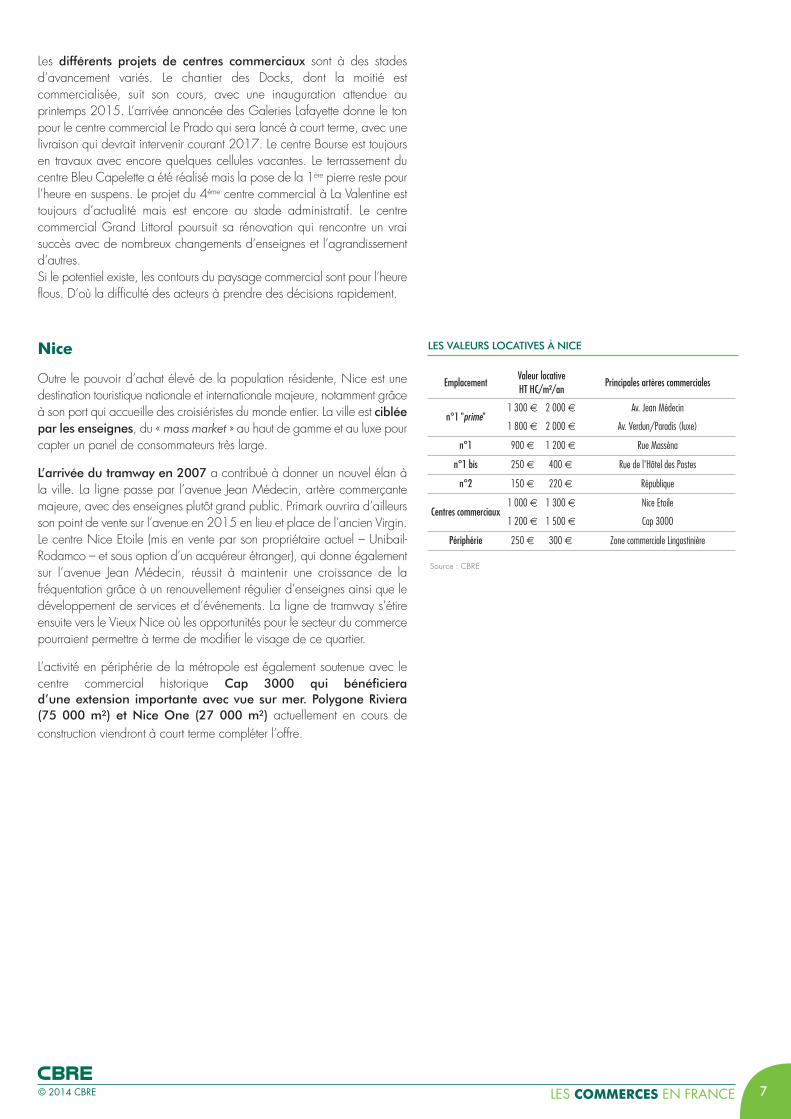

LES VALEURS LOCATIVES À NICE

Source : CBRE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime"1 300 € 2 000 € Av. Jean Médecin

1 800 € 2 000 € Av. Verdun/Paradis (luxe)

n°1 900 € 1 200 € Rue Masséna

n°1 bis 250 € 400 € Rue de l'Hôtel des Postes

n°2 150 € 220 € République

Centres commerciaux1 000 € 1 300 € Nice Etoile

1 200 € 1 500 € Cap 3000

Périphérie 250 € 300 € Zone commerciale Lingostinière

© 2014 CBRE LES COMMERCES EN FRANCE 7

Les différents projets de centres commerciaux sont à des stadesd’avancement variés. Le chantier des Docks, dont la moitié estcommercialisée, suit son cours, avec une inauguration attendue auprintemps 2015. L’arrivée annoncée des Galeries Lafayette donne le tonpour le centre commercial Le Prado qui sera lancé à court terme, avec unelivraison qui devrait intervenir courant 2017. Le centre Bourse est toujoursen travaux avec encore quelques cellules vacantes. Le terrassement ducentre Bleu Capelette a été réalisé mais la pose de la 1ère pierre reste pourl’heure en suspens. Le projet du 4ème centre commercial à La Valentine esttoujours d’actualité mais est encore au stade administratif. Le centrecommercial Grand Littoral poursuit sa rénovation qui rencontre un vraisuccès avec de nombreux changements d’enseignes et l’agrandissementd’autres.Si le potentiel existe, les contours du paysage commercial sont pour l’heureflous. D’où la difficulté des acteurs à prendre des décisions rapidement.

Nice

Outre le pouvoir d’achat élevé de la population résidente, Nice est unedestination touristique nationale et internationale majeure, notamment grâceà son port qui accueille des croisiéristes du monde entier. La ville est cibléepar les enseignes, du « mass market » au haut de gamme et au luxe pourcapter un panel de consommateurs très large.

L’arrivée du tramway en 2007 a contribué à donner un nouvel élan àla ville. La ligne passe par l’avenue Jean Médecin, artère commerçantemajeure, avec des enseignes plutôt grand public. Primark ouvrira d’ailleursson point de vente sur l’avenue en 2015 en lieu et place de l’ancien Virgin.Le centre Nice Etoile (mis en vente par son propriétaire actuel – Unibail-Rodamco – et sous option d’un acquéreur étranger), qui donne égalementsur l’avenue Jean Médecin, réussit à maintenir une croissance de lafréquentation grâce à un renouvellement régulier d’enseignes ainsi que ledéveloppement de services et d’événements. La ligne de tramway s’étireensuite vers le Vieux Nice où les opportunités pour le secteur du commercepourraient permettre à terme de modifier le visage de ce quartier.

L’activité en périphérie de la métropole est également soutenue avec lecentre commercial historique Cap 3000 qui bénéficiera d’une extension importante avec vue sur mer. Polygone Riviera(75 000 m²) et Nice One (27 000 m²) actuellement en cours deconstruction viendront à court terme compléter l’offre.

StrasbourgAu carrefour de l’Europe, Strasbourg et ses meilleurs sites commerciauxdemeurent attractifs pour les enseignes françaises comme étrangères.En 2014, les localisations « prime » du centre-ville ont été confortées,notamment la place Kléber qui a connu une appréciation de ses valeurs.Les valeurs locatives les plus élevées sont toujours situées rue des GrandesArcades où elles peuvent ponctuellement atteindre 2 200 €/m². La vacance y demeure toutefois faible. La demande se reporte donc surles sites n°1 ou 1bis où les valeurs sont plus abordables et les disponibilitésplus nombreuses. Bénéficiant de la restructuration de l’immeuble duPrintemps, H&M et Uniqlo se sont ainsi récemment installés rue du Noyer,promettant de redessiner le paysage commercial alentours. L’ex-Virgin, ruedu 22 novembre est toujours sans repreneur, confirmant la frilosité desenseignes à se positionner sur des emplacements 1bis et en dehors des flux.Les principaux centres commerciaux de l’agglomération résistent bienmalgré un contexte difficile. Place des Halles connaît notamment unnouveau souffle depuis sa rénovation fin 2013.Notons qu’en périphérie, l’agrandissement de la galerie commercialedu Cora Mundolsheim (50 boutiques) après 2 ans de travaux a rencontréun accueil très positif.

ToulouseEn tant que grande métropole régionale, Toulouse continue de susciterl’intérêt des opérateurs retail et ce malgré une conjoncture peu porteuseet une consommation en berne.Dans ce climat de morosité, les délais de négociations et de prises dedécision tendent à s’accroître et les écarts entre les meilleursemplacements et les localisations secondaires se creusent. Les emplacements « prime » tirent leur épingle du jeu, et ce malgrédes valeurs locatives conservées à des niveaux toujours aussi élevés,en particulier grâce aux implantations d’enseignes internationales à l’imagede Nespresso, Kiko et Primark.Les enseignes cherchent avant tout à sécuriser leur investissement dans uncontexte où il est difficile de conjuguer réalité économique et plan dedéveloppement. En parallèle, la ville poursuit le déploiement de son projet urbain etla mise en place du plateau piétonnier en centre-ville porte ses fruits : haussede la fréquentation, pics de trafic, en particulier Place Wilson, Rue Lafayetteet aux abords du Capitole.L’ouverture de Maty et Free rue Alsace-Lorraine, Mauboussin et The KooplesRue St Antoine du T., Intimissimi Rue St Rome sont à mentionner parmi lesderniers mouvementsQuant à Primark, l’extension de CDAC et le permis de construire ont étéobtenus, les travaux ont démarré avec une ouverture (très) attendue courant2015.En périphérie, le marché est stable, tant en termes de valeurs que deprojets. Les travaux du projet Promenade 31 à Fenouillet, en premièrepériphérie Nord de Toulouse, ont débuté. Ce projet porté par Mercialys,comprendra, à son achèvement, 50 000 m² de surfaces commerciales. Lacommercialisation du retail park s’achève et l’ouverture est prévue pour2015. L’extension de la galerie est annoncée pour mi-2016.Quant à Val Tolosa à Plaisance du Touch, bien que le démarrage destravaux soit annoncé dans les prochains mois, les recours administratifs nesont toujours pas purgés. Enfin, la zone commerciale de Labège devrait, àmoyen terme, voir son parc commercial remodelé et redynamisé, grâce àl’arrivée du métro prévue en 2019 (prolongement de la ligne B dont deuxstations desserviront le centre commercial Labège 2 en amont et en aval).Sous l’impulsion de ce projet, Unibail-Rodamco et Carmila étudient uneextension de la galerie.

LES VALEURS LOCATIVES À TOULOUSE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime" 1 300 € 1 900 € Rue Alsace-Lorraine, rue Lafayette, Place Wilson

n°1 900 € 1 400 € Rue St Rome, rue des Arts, rue de la Pomme, rue StAntoine du T

n°1 bis 50 € 850 € Rue Lapeyrouse, rue Boulbonne, rue Croix-Baragnon,rue de Rémusat

n°2 200 € 300 € Bd de Strasbourg, bd Carnot

Centres commerciaux 900 € 1 300 € Labège 2, Blagnac

Périphérie 100 € 180 € Portet sur Garonne, Labège, Blagnac

Source : CBRE

LES VALEURS LOCATIVES À STRASBOURG

Source : CBRE

EmplacementValeur locative HT HC/m²/an

Principales artères commerciales

n°1 "prime"1 200 € 2 200 € Rue des Grandes Arcades

1 500 € 2 000 € Place Kléber

n°1

1 400 € 1 700 € Rue de la Mésange

1 200 € 1 500 € Rue des Hallebardes

900 € 1 400 € Rue de la Haute Montée

660 € 1 400 € Rue des Orfèvres

n°1 bis 500 € 800 € Rue des Juifs

Centres commerciaux900 € 1 100 € Rivétoile

900 € 1 300 € Place des Halles

© 2014 CBRELES COMMERCES EN FRANCE8

Source : CNCC

Source : Enquête CBRE, How Consumers Shop 2014, échantillon France

* Étude réalisée à partir d’une enquête menée auprès de 21 000 consommateurs dans 21 pays en zone EMEA. L’échantillon France est composé de 1 000 personnes.

- 4 %

- 3 %

- 2 %

- 1 %

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Sept 14

13121110090807060504

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

Réno

vatio

n

Exte

nsio

n/pl

us d

e bo

utiq

ues

Nou

velle

s en

seig

nes

inte

rnat

iona

les

Plus

de

resta

urat

ion

Mise

en

plac

e de

la

gra

tuité

du

park

ing

Plus

d'é

véne

men

ts

Plus

d'é

quip

emen

ts de

loisi

rs

ÉVOLUTION DE L’INDICE DU CHIFFRE D’AFFAIRES DANS LESCENTRES COMMERCIAUX

À PARAÎTRE : HOW CONSUMERS SHOP - FRANCE

QUELLES AMÉLIORATIONS AVEZ-VOUS OBSERVÉES DANS LES CENTRESCOMMERCIAUX AU COURS DES 3 DERNIÈRES ANNÉES ?

LE PARC DE CENTRES COMMERCIAUX EN FRANCEAu 1er octobre 2014, le parc de centres commerciaux français totalise 14,5 millions de m², dont 6,6 % ont été livrés au cours des 5 dernièresannées. 289 centres commerciaux de plus de 20 000 m² sont répartis sur le territoirenational pour un volume cumulé de 10,6 millions de m². D’ici 2016, 459 800 m² viendront s’ajouter au parc avec 11 nouveauxcentres actuellement en cours de construction (303 500 m²) et 22 projetsd’extension (156 300 m²). Ces travaux d’extension sont, par ailleurs, trèssouvent l’occasion de rénover et moderniser l’ensemble du centre.

Source : CBRE

CENTRES COMMERCIAUX

La fréquentation dans les centres commerciaux peine à repartir, etmême, elle continue globalement de se replier comme l’illustrent les indicesde fréquentation du CNCC et d’Experian Footfall. Les chiffres d’affairess’en trouvent affectés.Si la baisse de fréquentation est généralisée, les centres régionaux et lescentres de taille intermédiaire, bien implantés dans leur bassin deconsommation et épargnés par la cannibalisation d’autres pôles, tirent leurépingle du jeu. La concurrence entre les différents pôles commerciaux (centrescommerciaux, parcs d’activités commerciales, centres-villes) les pousse à sedifférencier pour améliorer la fréquentation voire, dans le contexte actuel,a minima la maintenir.C’est ce que démontre la dernière enquête menée par CBRE sur leshabitudes de consommation en Europe (How Consumers Shop 2014*).À la question « quelles améliorations avez-vous observées dans lescentres commerciaux au cours des 3 dernières années ? », les itemsles plus fréquemment cités par l’échantillon France sont la rénovation,l’extension du centre et l’arrivée de nouvelles enseignes - souventinternationales - plébiscitées par les consommateurs. Ainsi, l’ouverture de centres supra-régionaux (Beaugrenelle à Paris etAéroville en 2013, Qwartz en région parisienne et les Terrasses du Port àMarseille en 2014) et la création de surfaces supplémentaires dans descentres existants (extension ou réaménagement du mix merchandising) sontautant d’opportunités qui permettent à de nouvelles marques d’ouvrir leur1ère boutique ou d’y développer de nouveaux concepts. L’arrivée de Primarkà O’Parinor puis dans Qwartz et Créteil Soleil en est une parfaiteillustration.D’autres facteurs sont également cités comme étant venus améliorer lesprestations des centres commerciaux au cours des 3 dernières années tels quela mise en place de la gratuité du parking, l’organisation d’événementset la mise en place ou le renforcement d’équipements de loisirs. Outre l’aspect prix qui reste le critère n°1, la propreté, la sécuriténotamment par la présence d’agents et l’accessibilité (transport/voiture)sont cités comme étant des conditions indispensables dans le choix du lieupour faire du shopping. La gratuité du parking est également un élémentdiscriminant majeur pour un centre commercial en France comme lesouligne sa récurrence dans l’enquête.

© 2014 CBRE LES COMMERCES EN FRANCE 9

COMMERCES DE PÉRIPHERIE

Le marché des commerces en périphérie correspond à un modèleéconomique d’enseignes qui cherchent de grandes surfaces. Ellespeuvent ainsi y développer leur concept et y présenter l’ensemble de lagamme de produits, à des niveaux de loyers bien inférieurs à ceuxobservés en centre commercial et centre-ville. Ce format commercial répondégalement à une logique d’accessibilité routière, nécessaire notammentpour les enseignes d’ameublement et de bricolage.Les loyers y sont stables avec tout de même une forte décote pour lesproduits vieillissants et mal positionnés. Si les meilleurs emplacements etproduits sont logiquement les plus regardés, les enseignes sontparticulièrement vigilantes à la notion de coût global. La pressionfiscale est devenue un paramètre qui pèse significativement. Une lecturenationale de ce marché est dès lors impossible et chaque implantationest étudiée au cas par cas. La typologie des formats commerciaux en périphérie est hétérogène(boîtes commerciales regroupées en entrée de ville, boîtes isolées, parcsd’activités commerciales architecturés) et ce marché connaît actuellementdes évolutions structurelles fortes. Malgré la difficulté pour les promoteursde faire sortir de terre de nouveaux parcs d’activités commerciales, ilsdeviennent progressivement le nouveau modèle de périphérie, jouxtantet accroissant la concurrence sur les ensembles commerciaux plusanciens, et ce, au moment même où la consommation peine àredémarrer. Ces nouveaux produits, mieux intégrés dans le paysageurbain, sont plus en phase avec les nouvelles habitudes deconsommation et aussi plus cohérents avec les besoins desenseignes. La désaffection de ces dernières, jugulée à celle desconsommateurs pour certaines zones commerciales est croissante, lacannibalisation faisant progressivement son office. La reconversion deces sites pose aujourd’hui question.

VERS UN MODE DE CONSOMMATION TOUJOURSPLUS OMNICANAL Les frontières entre commerce physique et commerce en ligne tombentprogressivement. Le modèle n’est pas encore trouvé mais l’ensemble desacteurs en prend conscience et met davantage de moyens pours’adapter aux consommateurs dont les habitudes évoluent rapidement. La dernière étude How Consumers Shop 2014 souligne lacomplémentarité des méthodes de commerce. Ainsi 82 % despersonnes déclarent qu’elles utilisent internet (via un ordinateur)lorsqu’elles cherchent un produit spécifique et que 89 % se rendentfinalement en boutique pour concrétiser l’achat. Les nouveaux modes decommunication mobiles ne sont pas encore généralisés puisque seuls12 % utilisent une tablette lorsqu’ils cherchent un produit spécifique et10 % un smartphone. Le taux d’équipement des ménages étant encroissance continue, les habitudes évoluent simultanément.36 % des consommateurs interrogés affirment qu’ils utiliserontdavantage les outils connectés dans les 2 ans à venir, avec uneproportion plus importante pour la seule tablette. Le potentiel decroissance de l’omnicanal est donc substantiel. Parallèlement, 77 %déclarent qu’ils continueront de se rendre en boutique. En tout état decause, les différents canaux seront de plus en plus mêlés. Les contoursdu marché des commerces se redessinent progressivement, avecl’intégration évidente des outils connectés mais aussi dans lequel laboutique restera une des composantes essentielles.

LOYERS ET CHARGES EN PÉRIPHÉRIE

Fourchette de loyers indicative(HT HC/m²/an)

Charges (m²/an)

Retail parks 110 € / 220 € 40 € / 50 €

Boîtes commerciales 90 € / 120 € 5 € / 10 €

Source : CBRE

DES CANAUX DE DISTRIBUTION COMPLÉMENTAIRESQuestion : Pour votre shopping (non alimentaire), quelle(s) méthode(s) utilisez-vous selon les actions citées ?

DES CANAUX DE DISTRIBUTION COMPLÉMENTAIRESQuestion : Dans les 2 ans à venir, pour votre shopping (non alimentaire), utiliserez-vous plus, moins ou autantqu’aujourd’hui ces canaux ?

Clé de lecture : 82 % des personnes interrogées utilisent régulièrement internet (via unordinateur) lorsqu’elles cherchent un produit spécifique

Source : Enquête CBRE, How Consumers Shop 2014, échantillon France

Clé de lecture : 57 % des personnes interrogées déclarent que dans les 2 ans, elles utiliseront ou consommeront autant en ligne qu’aujourd’hui

Source : Enquête CBRE, How Consumers Shop 2014, échantillon France

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 %

Se rendre en boutique

stable plus souvent moins souvent

En ligne 57 %

77 %

36 %

13 %

7 %

10 %

10 %20 %30 %40 %50 %60 %70 %80 %90 %

en ligne avec un ordinateur

en ligne avecun smartphone

vente par correspondance

pour acheterpour vérifier les prix ou la description d'un article

pour chercher un article spécifiquepour regarder les produits, les collections

se rendre en boutique

en ligne avec une tablette

© 2014 CBRELES COMMERCES EN FRANCE10

Sources : CBRE / Immostat

1 000

2 000

3 000

4 000

9M14

1312111009080706050403

10 %

20 %

30 %

40 %

Part dans total FranceVolumes annuels

INVESTISSEMENTS

Une année record

3,6 milliards d’euros d’engagements en commerces ont été recenséssur les 9 premiers mois de 2014 en France, ce qui représente 25 %de l’investissement global, un niveau historiquement élevé. Grâce à un1er semestre exceptionnel, marqué par deux mega-deals, ce chiffreapparaît en progression de + 85 % sur un an. Et les derniers mois, s’ilsont été assez calmes en termes de signatures, ont été actifs en termes depromesses, avec près de 2 milliards d’euros annoncés. Ainsi, au vu desnégociations en cours, le résultat annuel devrait approcher les 6 milliards d’euros, établissant un nouveau record absolu. Par ailleurs,rappelons que ces volumes ne tiennent pas compte des nombreusessurfaces de commerces en pied d’immeubles cédées dans le cadred’actifs à dominante bureaux, qui peuvent souvent représenter une partsubstantielle de la valeur du bien.2014 se présente donc pour l’investissement en commerces comme uneannée inédite. Tout d’abord, le marché tire profit d’un contexteeuropéen extrêmement porteur. Notre pays bénéficie en effet à pleindepuis le début de l’année de la vague de capitaux qui cherchent às’investir dans l’immobilier européen, grâce à un environnement de tauxextrêmement favorable et au retour des financements. Par ailleurs, lesecteur de l’investissement commercial français est actuellement enpleine recomposition. Les grandes foncières historiques, qui dominentnotamment le marché des centres commerciaux, cherchent à serepositionner, ce qui implique sur certains segments de produits despolitiques d’arbitrage d’ampleur. En face, un nombre croissantd’institutionnels cherche à se diversifier et à accroître leur exposition auxcommerces, ce qui conduit à l’émergence d’acteurs en phase deconstitution de patrimoine. Des nouveaux entrants étrangers pourraientpar ailleurs profiter de ce contexte pour pénétrer le marché français,historiquement assez fermé. D’ailleurs, la réinternationalisation dumarché engagée en 2012 s’est poursuivie. Les investisseurstransfrontaliers ont réalisé 7 des 10 transactions supérieures à 50 millionsd’euros, avec un panel de nationalités diversifié : Américains,Britanniques, Néerlandais et Moyen-Orientaux ont été les plus actifs. Lesfonds d’investissement ont notamment été très présents cette année.Les capitaux actuellement en circulation sont donc en quête de grosvolumes sur un marché très concurrentiel. Les portefeuilles, sontparticulièrement recherchés puisqu’ils permettent aux nouveaux entrantsd’atteindre rapidement une taille de patrimoine critique et offrent unemutualisation du risque. Dans ce contexte, l’activité a été portée depuisle début de l’année par quelques très grosses transactions qui gonflentles volumes. Les deux plus importants deals (la cession de Beaugrenelleet du portefeuille Klépierre) pèsent à eux seuls près de 60 % des montantsengagés. Ces opérations exceptionnelles masquent la faiblesse des transactions de taille intermédiaire, qui constituent le cœurtraditionnel du marché. Car pour les produits de dimension plus modeste,l’offre reste très limitée. Ainsi, sur le segment compris entre 10 et 25 millions d’euros, le nombre de deals a par exemple reculé de- 35 % sur un an, illustrant le manque de liquidité.Le poids de ces deux énormes transactions biaise par ailleurs l’analysestatistique. Logiquement, le segment des centres commerciaux et desgaleries commerciales, où le turn-over est habituellement limité, concentrecette année près des trois quarts des volumes investis. Les boutiques decentre-ville à Paris et dans les grandes métropoles régionales continuentcependant d’être très recherchées, les investisseurs les considérant

ÉVOLUTION DES ENGAGEMENTS EN COMMERCES EN FRANCE(EN MILLIONS D’EUROS)

Sources : CBRE / Immostat

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

9M 1420132012201120102009200820072006

Centre commercial

Boutique centre-ville Autre

Parc d'activité commerciales Murs d'enseigneGalerie commerciale

RÉPARTITION DES ENGAGEMENTS PAR TYPE DE COMMERCES(EN VOLUMES)

Sources : CBRE / Immostat

< 10 M€

4 %63 opérations

Entre 25 et 50 M€

8,5 %9 opérations

Entre 50 et 100M€

8,7 %4 opérations

≥ 100 €M73,8 %6 opérations

Entre 10 et 25 M€

5 %11 opérations

RÉPARTITION DES ENGAGEMENTS EN COMMERCES PARTAILLE D’OPÉRATIONS SUR LES 9 PREMIERS MOIS DE 2014 (EN VOLUMES)

© 2014 CBRE LES COMMERCES EN FRANCE 11

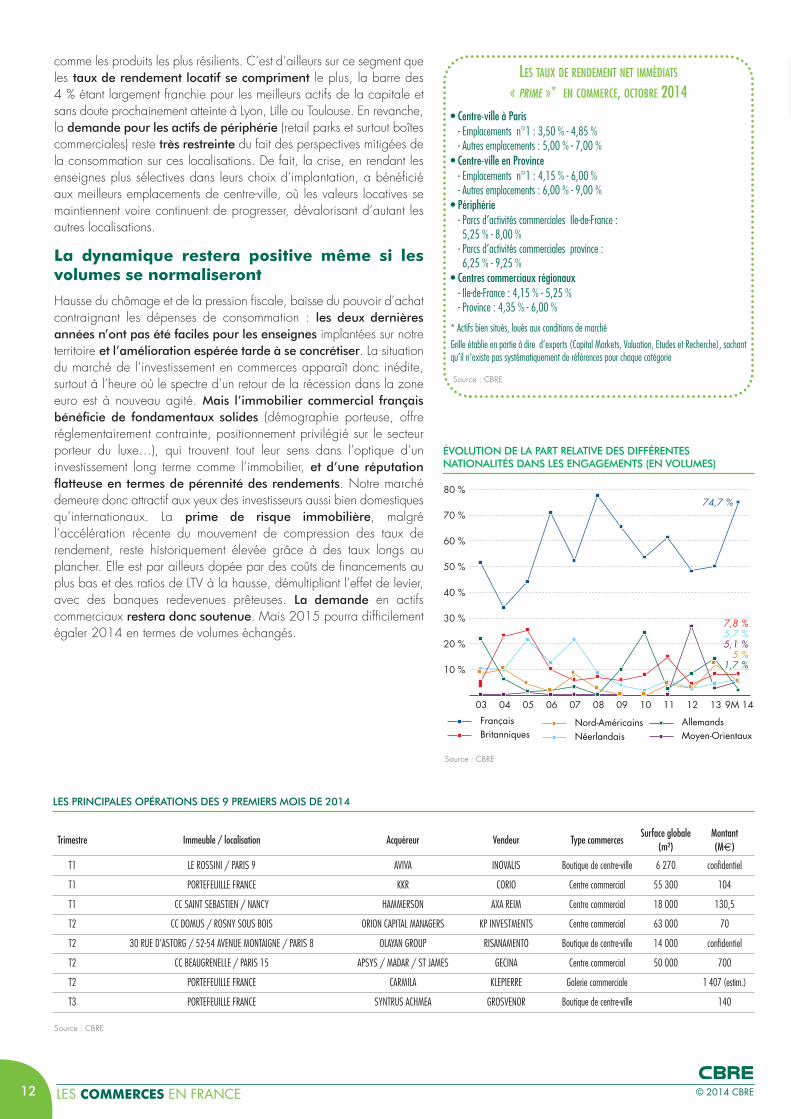

comme les produits les plus résilients. C’est d’ailleurs sur ce segment queles taux de rendement locatif se compriment le plus, la barre des 4 % étant largement franchie pour les meilleurs actifs de la capitale etsans doute prochainement atteinte à Lyon, Lille ou Toulouse. En revanche,la demande pour les actifs de périphérie (retail parks et surtout boîtescommerciales) reste très restreinte du fait des perspectives mitigées dela consommation sur ces localisations. De fait, la crise, en rendant lesenseignes plus sélectives dans leurs choix d’implantation, a bénéficiéaux meilleurs emplacements de centre-ville, où les valeurs locatives semaintiennent voire continuent de progresser, dévalorisant d’autant lesautres localisations.

La dynamique restera positive même si lesvolumes se normaliseront

Hausse du chômage et de la pression fiscale, baisse du pouvoir d’achatcontraignant les dépenses de consommation : les deux dernièresannées n’ont pas été faciles pour les enseignes implantées sur notreterritoire et l’amélioration espérée tarde à se concrétiser. La situationdu marché de l’investissement en commerces apparaît donc inédite,surtout à l’heure où le spectre d’un retour de la récession dans la zoneeuro est à nouveau agité. Mais l’immobilier commercial françaisbénéficie de fondamentaux solides (démographie porteuse, offreréglementairement contrainte, positionnement privilégié sur le secteurporteur du luxe…), qui trouvent tout leur sens dans l’optique d’uninvestissement long terme comme l’immobilier, et d’une réputationflatteuse en termes de pérennité des rendements. Notre marchédemeure donc attractif aux yeux des investisseurs aussi bien domestiquesqu’internationaux. La prime de risque immobilière, malgrél’accélération récente du mouvement de compression des taux derendement, reste historiquement élevée grâce à des taux longs auplancher. Elle est par ailleurs dopée par des coûts de financements auplus bas et des ratios de LTV à la hausse, démultipliant l’effet de levier,avec des banques redevenues prêteuses. La demande en actifscommerciaux restera donc soutenue. Mais 2015 pourra difficilementégaler 2014 en termes de volumes échangés.

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

9M 141312111009080706050403

FrançaisBritanniques

Nord-AméricainsNéerlandais

AllemandsMoyen-Orientaux

5,7 %5,1 %

5 %1,7 %

7,8 %

74,7 %

ÉVOLUTION DE LA PART RELATIVE DES DIFFÉRENTESNATIONALITÉS DANS LES ENGAGEMENTS (EN VOLUMES)

LES PRINCIPALES OPÉRATIONS DES 9 PREMIERS MOIS DE 2014

LES TAUX DE RENDEMENT NET IMMÉDIATS

« PRIME »* EN COMMERCE, OCTOBRE 2014• Centre-ville à Paris

- Emplacements n°1 : 3,50 % - 4,85 %- Autres emplacements : 5,00 % - 7,00 %

• Centre-ville en Province- Emplacements n°1 : 4,15 % - 6,00 %- Autres emplacements : 6,00 % - 9,00 %

• Périphérie- Parcs d’activités commerciales Ile-de-France : 5,25 % - 8,00 %

- Parcs d’activités commerciales province : 6,25 % - 9,25 %

• Centres commerciaux régionaux - Ile-de-France : 4,15 % - 5,25 %- Province : 4,35 % - 6,00 %

* Actifs bien situés, loués aux conditions de marché Grille établie en partie à dire d’experts (Capital Markets, Valuation, Etudes et Recherche), sachantqu’il n’existe pas systématiquement de références pour chaque catégorie

Source : CBRE

Source : CBRE

Source : CBRE

Trimestre Immeuble / localisation Acquéreur Vendeur Type commercesSurface globale

(m²)Montant (M€)

T1 LE ROSSINI / PARIS 9 AVIVA INOVALIS Boutique de centre-ville 6 270 confidentiel

T1 PORTEFEUILLE FRANCE KKR CORIO Centre commercial 55 300 104

T1 CC SAINT SEBASTIEN / NANCY HAMMERSON AXA REIM Centre commercial 18 000 130,5

T2 CC DOMUS / ROSNY SOUS BOIS ORION CAPITAL MANAGERS KP INVESTMENTS Centre commercial 63 000 70

T2 30 RUE D’ASTORG / 52-54 AVENUE MONTAIGNE / PARIS 8 OLAYAN GROUP RISANAMENTO Boutique de centre-ville 14 000 confidentiel

T2 CC BEAUGRENELLE / PARIS 15 APSYS / MADAR / ST JAMES GECINA Centre commercial 50 000 700

T2 PORTEFEUILLE FRANCE CARMILA KLEPIERRE Galerie commerciale 1 407 (estim.)

T3 PORTEFEUILLE FRANCE SYNTRUS ACHMEA GROSVENOR Boutique de centre-ville 140

© 2014 CBRELES COMMERCES EN FRANCE12

DÉJÀ PARU

À PARAÎTRE

France Retail View Point – Le Marais – Novembre 2013

How Consumers Shop 2014

Global Retail View Q2 2014

How Active Are Retailers Globally 2014

Global View Point – Shopping Centre Development – April 2014

How We shop – France

How Consumers Shop – France

France Retail View Point – rue St Honoré – Novembre 2014

France Retail View Point – Champs Elysées

France Retail View Point – St Germain

Market View Régions par ville

Bien que puisées aux meilleures sources, les informations que nous publions ne sauraient en aucun cas engager la responsabilité de CBRE ou du groupe CBRE. La reproduction de tout ou partie du présent document est autorisée sous l'expresse réserve d'en mentionner la source.

CBRE Ressources - Groupement d'Intérêt ÉconomiqueSiège social : 145-151, rue de Courcelles 75017 PARIS - Siren : 412 352 817 - RCS Paris

RÉSIDENTIEL

CONSULTINGBUILDING CONSULTANCY

ASSISTANCE À MAITRISE D'OUVRAGE

GLOBAL CORPORATE SERVICESVENTE À UTILISATEURS

PORTFOLIO MANAGEMENT

VALUATIONCONSEIL EN IMPLANTATION

HÔTELS

ASSET SERVICESRETAIL MARKETING

CAPITAL MARKETS COMMERCIALISATIONAMENAGEMENT D’ESPACE

ÉTUDES ET RECHERCHE

145 - 151 rue de Courcelles BP 8045075824 Paris Cedex1733 (0) 1 53 64 00 00

www.cbre.fr

ÉTUDES & RECHERCHEAurélie LemoineDirectriceTéléphone : +33 (0)1 53 64 36 35e-mail : [email protected]

Sabine EchalierDirectrice adjointeTéléphone : +33 (0)1 53 64 37 04e-mail : [email protected]

CCC P

aris 1

0 - 0

1 45

23

23 1

2

RETAILChris IgweDirecteur Retail CBRE France / Senior Director European Retail Leasing, EMEATéléphone : +33 (0)1 53 64 33 94e-mail : [email protected]

Nicolas DelarocqueConsultant Senior Centres Commerciaux et Retail ParksTéléphone : +33 (0)1 53 64 36 67e-mail : [email protected]

Mickaël IntinsDirecteur Retail ParisTéléphone : +33 (0)1 53 64 35 88e-mail : [email protected]