Le transport aérien en Afrique Délia BERGONZI Consultante Transport Aérien 1er African Airlines...

34

Le transport aérien en Afrique Délia BERGONZI Consultante Transport Aérien 1er African Airlines Forum – Bamako, 6 et 7 avril 2

-

Upload

didiane-rault -

Category

Documents

-

view

120 -

download

1

Transcript of Le transport aérien en Afrique Délia BERGONZI Consultante Transport Aérien 1er African Airlines...

Le transport aérien en Afrique

Délia BERGONZIConsultante Transport Aérien

1er African Airlines Forum – Bamako, 6 et 7 avril 2006

1er African Airlines Forum – D.BERGONZI1er African Airlines Forum – D.BERGONZI

Introduction

1er African Airlines Forum – D.BERGONZI

Afrique = 4,5% du trafic mondial passagers Afrique = 1,6% du trafic mondial fret L’industrie aérienne génère 470.000 emplois Des situations contrastées sur le continent

1er African Airlines Forum – D.BERGONZI

Sommaire

Situation générale du Transport aérien en Afrique : Le trafic L’industrie du transport aérien Les défis à relever

Des pistes pour le développement du transport aérien africain La libéralisation L’attraction des investisseurs La consolidation des marchés

Conclusion

1er African Airlines Forum – D.BERGONZI

Situation générale du Transport aérien en Afrique :

Le trafic L’industrie du transport aérien Les défis à relever

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Le Trafic

Les chiffres du trafic Le trafic domestique Le trafic régional Le trafic international

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

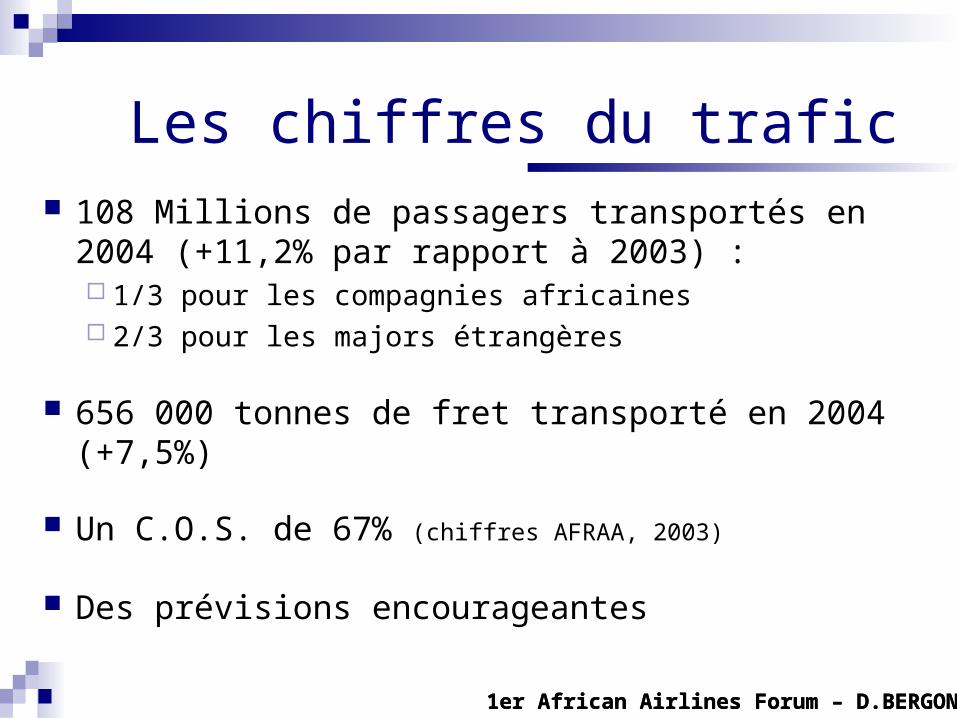

Les chiffres du trafic 108 Millions de passagers transportés en 2004

(+11,2% par rapport à 2003) : 1/3 pour les compagnies africaines 2/3 pour les majors étrangères

656 000 tonnes de fret transporté en 2004 (+7,5%)

Un C.O.S. de 67% (chiffres AFRAA, 2003)

Des prévisions encourageantes

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

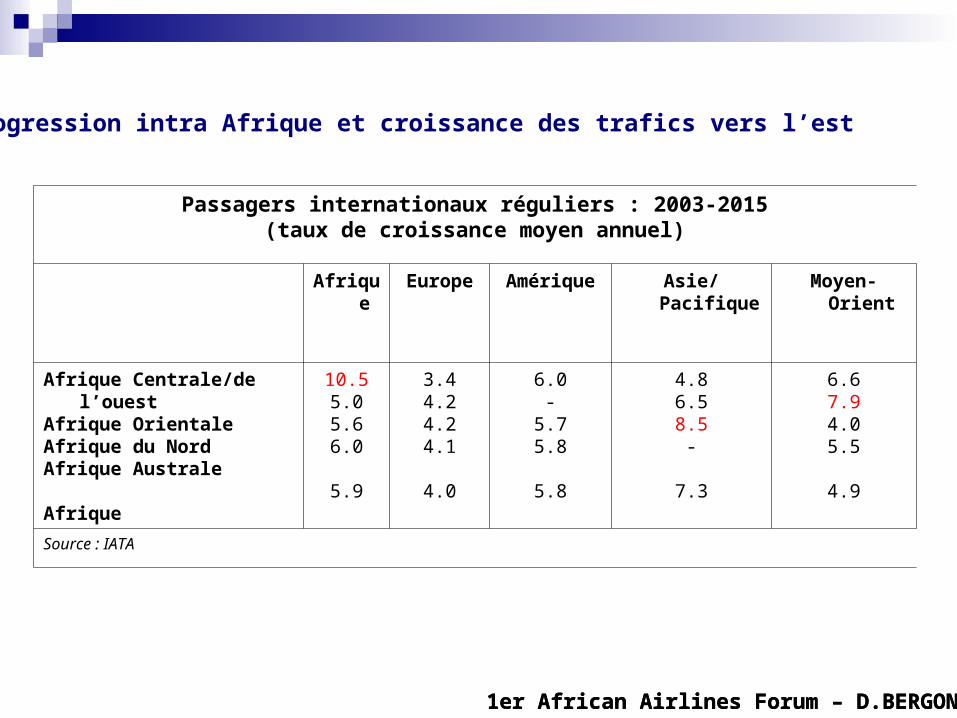

Passagers internationaux réguliers : 2003-2015(taux de croissance moyen annuel)

Afrique Europe Amérique Asie/Pacifique Moyen-Orient

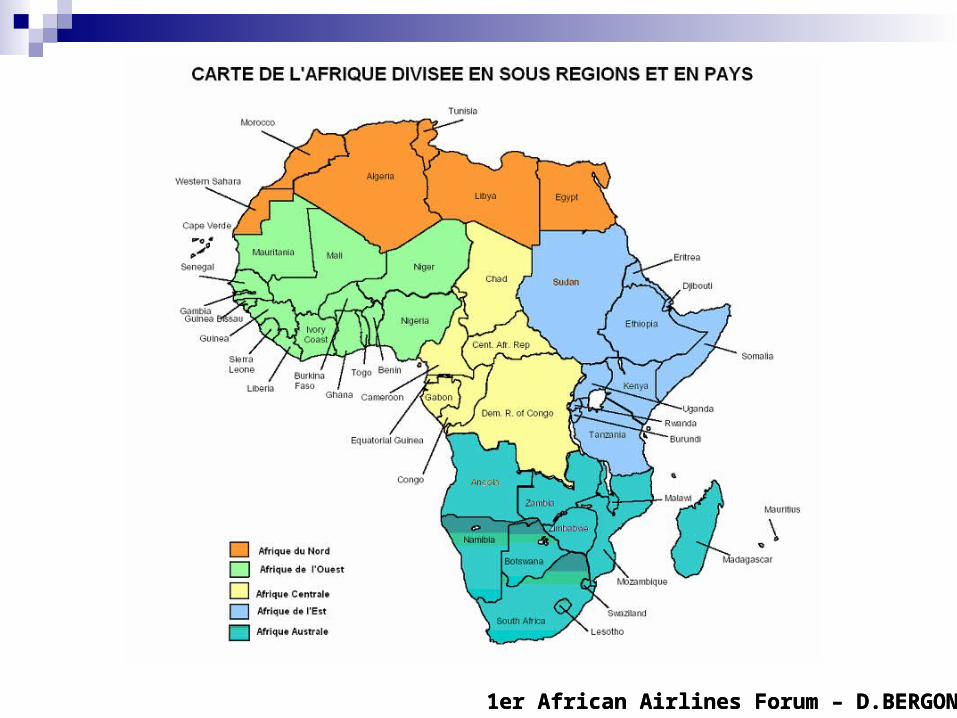

Afrique Centrale/de l’ouest Afrique OrientaleAfrique du NordAfrique Australe

Afrique

10.55.05.66.0

5.9

3.44.24.24.1

4.0

6.0-

5.75.8

5.8

4.86.58.5-

7.3

6.67.94.05.5

4.9

Source : IATA

Progression intra Afrique et croissance des trafics vers l’est

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

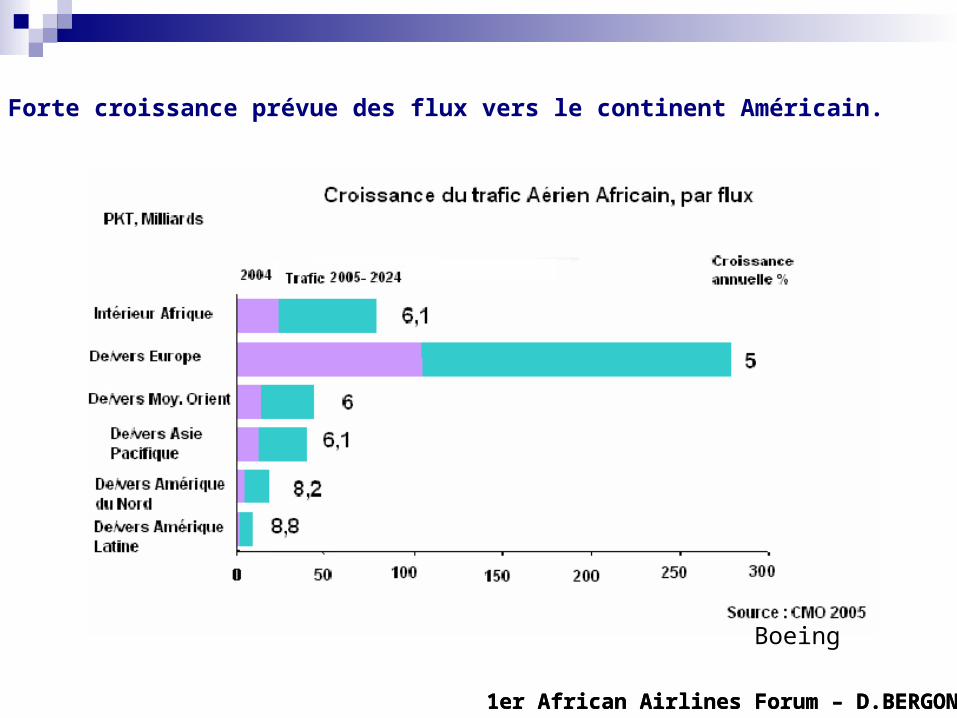

Forte croissance prévue des flux vers le continent Américain.

1er African Airlines Forum – D.BERGONZI

Boeing

1er African Airlines Forum – D.BERGONZI

Le trafic domestique

Peu développé, voire marginal En 2001, l’Afrique du Sud, l’Egypte et le Maroc

ont représenté : 42% des vols domestiques du continent et 54% des sièges offerts

A noter des exceptions en AOC : Gabon, Nigeria, les Etats îliens…

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Le trafic régional

Un trafic relativement moins dynamique que dans les autres régions du monde

Problème crucial pour l’AOC et ses pays enclavés Croissance constatée en Afrique du nord, de l’est

et australe Des liaisons aériennes insuffisantes Manque de libéralisation des services aériens

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Le trafic international Majoritairement tourné vers l’Europe Croissance des flux vers l’Asie et le Moyen-Orient 70% du trafic est assuré par les major européennes L’Afrique du Nord a développé son trafic de 6ème

liberté L’AOC développe son trafic vers le Moyen-Orient L’Afrique de l’Est est en pleine expansion L’Afrique australe est « boostée » par l’Afrique du

Sud et des pays comme l’Angola.

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

L’industrie du transport aérien

Les compagnies aériennes Les aéroports Le tourisme La construction et l’entretien des aéronefs L’assistance au sol Les organismes de gestion de la

navigation aérienne

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Les compagnies aériennes

Des constats récurrents : sous capitalisation, ingérences politiques, flotte inadaptée, coûts d’exploitation élevés, …

SAA, les compagnies du Maghreb, Ethiopian Airlines, Kenyan Airways et Egyptair sont les leaders du continent.

Flotte africaine : Moyenne d’âge de 20 ans (2003)

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

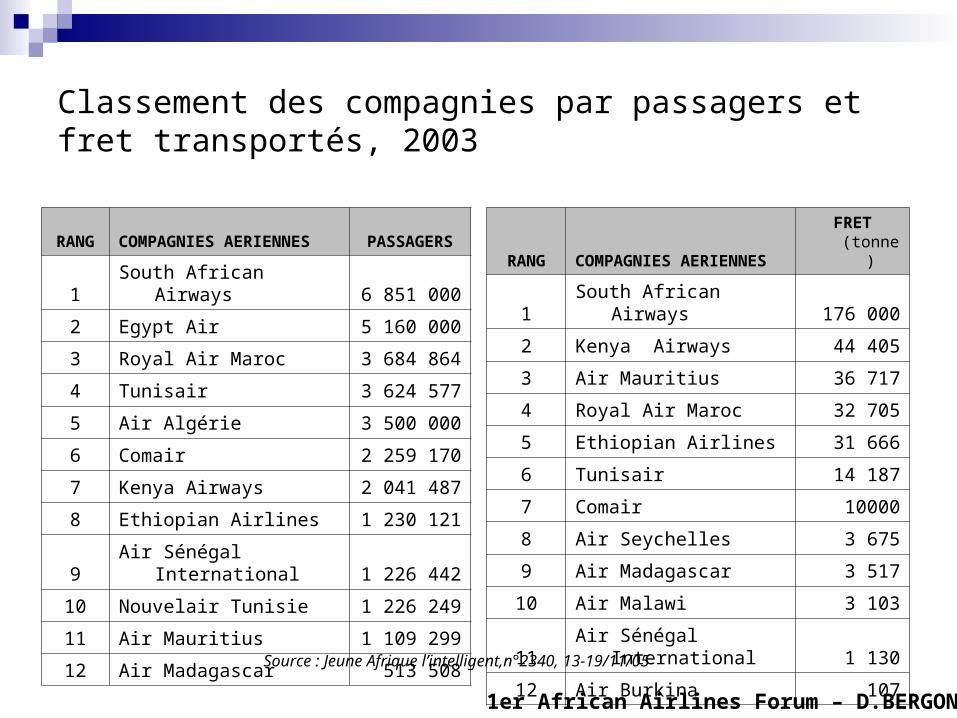

Classement des compagnies par passagers et fret transportés, 2003

RANG COMPAGNIES AERIENNES PASSAGERS

1 South African Airways 6 851 000

2 Egypt Air 5 160 000

3 Royal Air Maroc 3 684 864

4 Tunisair 3 624 577

5 Air Algérie 3 500 000

6 Comair 2 259 170

7 Kenya Airways 2 041 487

8 Ethiopian Airlines 1 230 121

9 Air Sénégal International 1 226 442

10 Nouvelair Tunisie 1 226 249

11 Air Mauritius 1 109 299

12 Air Madagascar 513 508

RANG COMPAGNIES AERIENNESFRET

(tonne)

1 South African Airways 176 000

2 Kenya Airways 44 405

3 Air Mauritius 36 717

4 Royal Air Maroc 32 705

5 Ethiopian Airlines 31 666

6 Tunisair 14 187

7 Comair 10000

8 Air Seychelles 3 675

9 Air Madagascar 3 517

10 Air Malawi 3 103

11 Air Sénégal International 1 130

12 Air Burkina 107

Source : Jeune Afrique l’intelligent,n°2340, 13-19/11/05

1er African Airlines Forum – D.BERGONZI

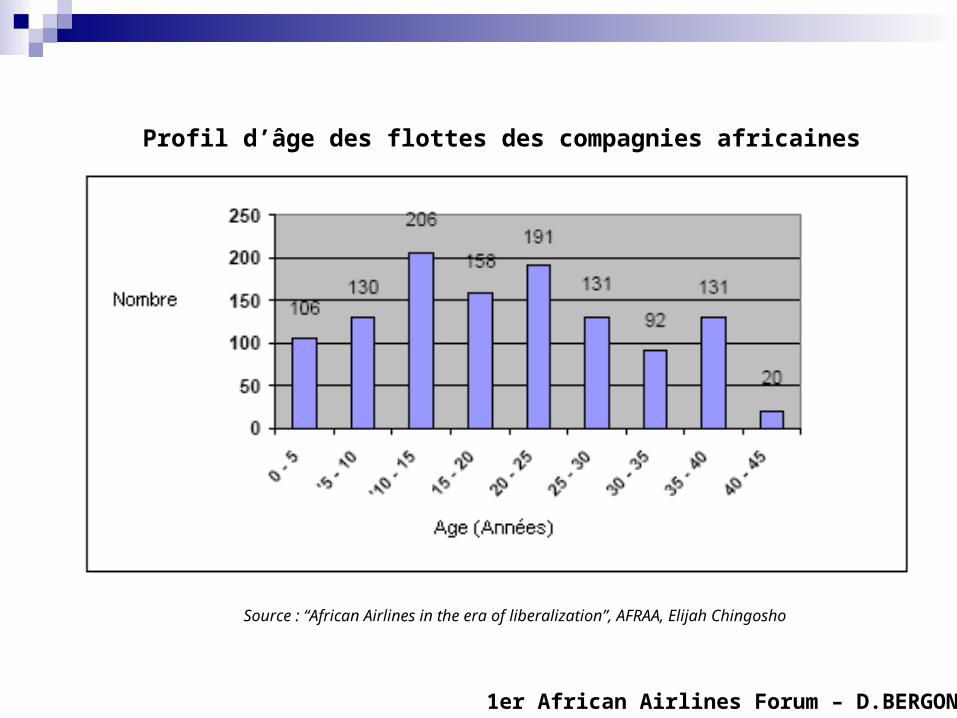

Source : “African Airlines in the era of liberalization”, AFRAA, Elijah Chingosho

Profil d’âge des flottes des compagnies africaines

1er African Airlines Forum – D.BERGONZI

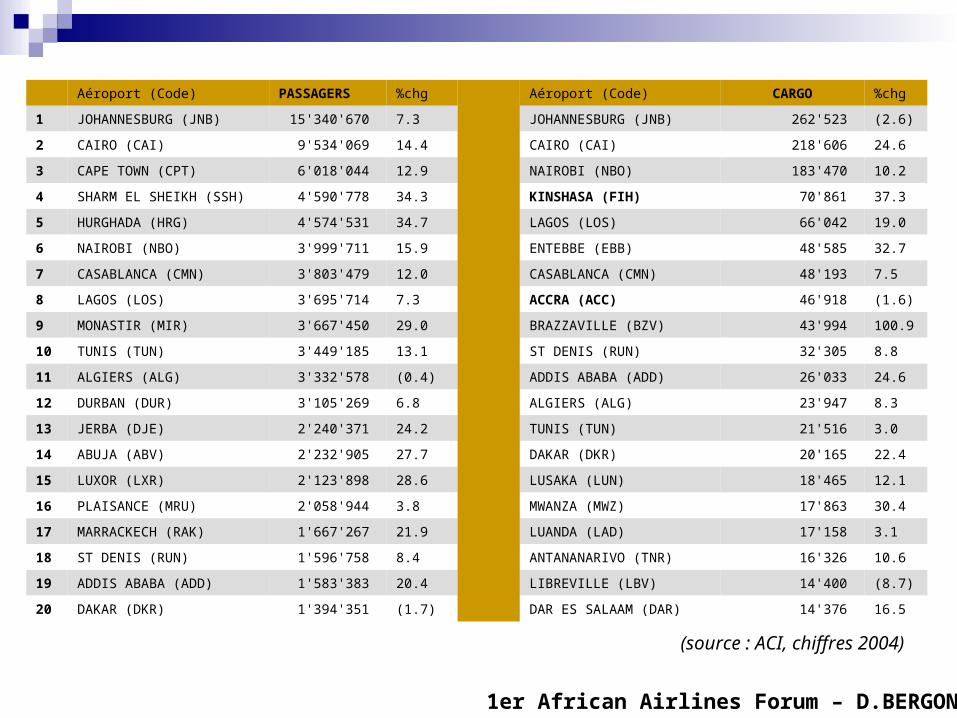

(source : ACI, chiffres 2004)

Aéroport (Code) PASSAGERS %chg Aéroport (Code) CARGO %chg

1 JOHANNESBURG (JNB) 15'340'670 7.3 JOHANNESBURG (JNB) 262'523 (2.6)

2 CAIRO (CAI) 9'534'069 14.4 CAIRO (CAI) 218'606 24.6

3 CAPE TOWN (CPT) 6'018'044 12.9 NAIROBI (NBO) 183'470 10.2

4 SHARM EL SHEIKH (SSH) 4'590'778 34.3 KINSHASA (FIH) 70'861 37.3

5 HURGHADA (HRG) 4'574'531 34.7 LAGOS (LOS) 66'042 19.0

6 NAIROBI (NBO) 3'999'711 15.9 ENTEBBE (EBB) 48'585 32.7

7 CASABLANCA (CMN) 3'803'479 12.0 CASABLANCA (CMN) 48'193 7.5

8 LAGOS (LOS) 3'695'714 7.3 ACCRA (ACC) 46'918 (1.6)

9 MONASTIR (MIR) 3'667'450 29.0 BRAZZAVILLE (BZV) 43'994 100.9

10 TUNIS (TUN) 3'449'185 13.1 ST DENIS (RUN) 32'305 8.8

11 ALGIERS (ALG) 3'332'578 (0.4) ADDIS ABABA (ADD) 26'033 24.6

12 DURBAN (DUR) 3'105'269 6.8 ALGIERS (ALG) 23'947 8.3

13 JERBA (DJE) 2'240'371 24.2 TUNIS (TUN) 21'516 3.0

14 ABUJA (ABV) 2'232'905 27.7 DAKAR (DKR) 20'165 22.4

15 LUXOR (LXR) 2'123'898 28.6 LUSAKA (LUN) 18'465 12.1

16 PLAISANCE (MRU) 2'058'944 3.8 MWANZA (MWZ) 17'863 30.4

17 MARRACKECH (RAK) 1'667'267 21.9 LUANDA (LAD) 17'158 3.1

18 ST DENIS (RUN) 1'596'758 8.4 ANTANANARIVO (TNR) 16'326 10.6

19 ADDIS ABABA (ADD) 1'583'383 20.4 LIBREVILLE (LBV) 14'400 (8.7)

20 DAKAR (DKR) 1'394'351 (1.7) DAR ES SALAAM (DAR) 14'376 16.5

1er African Airlines Forum – D.BERGONZI

Les aéroports

Un paysage aéroportuaire diversifié Un trafic concentré sur un petit nombre d’aéroports Des « hubs » qui s’affirment : JNB, NBO, ADD Des « hubs » naissants : CAI, CAS, DKR Des défis à relever :

développement commercial, sûreté sécurité, facilitation, ressources humaines, planification stratégie.

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

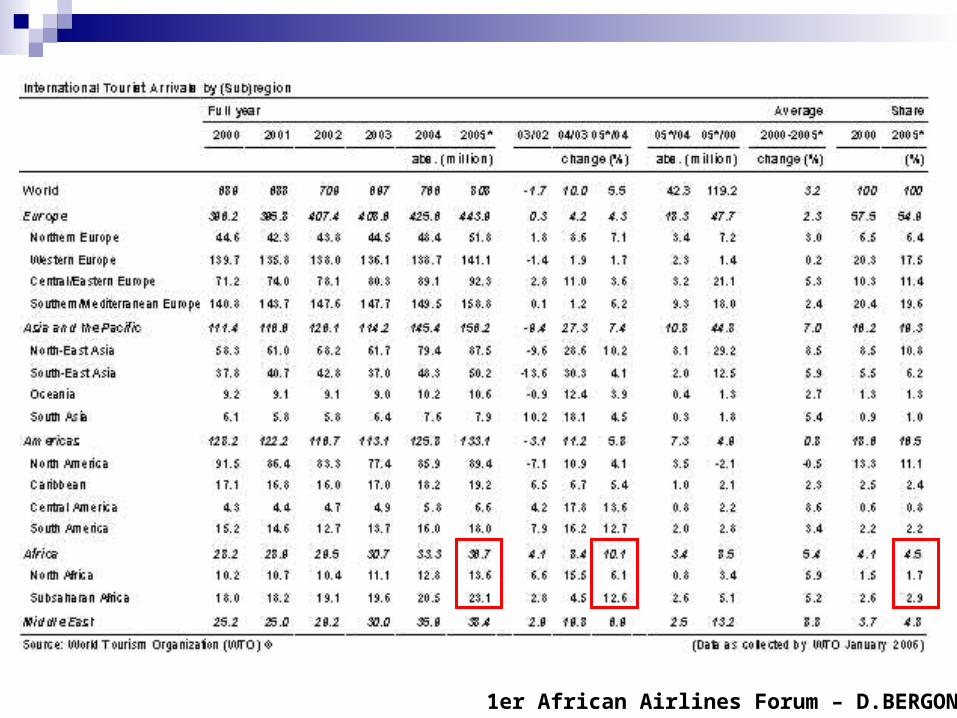

Le tourisme

36,7 Millions de visiteurs en 2005, soit 4,5% des flux mondiaux et 3% des recettes mondiales.

Plus forte croissance mondiale : + 10,1% Des prévisions optimistes jusqu’en 2020 (+5,5%/an) Des pays « moteurs » même si aucun n’atteint les

10 Millions de touristes annuels : Egypte, Tunisie, Maroc, Kenya et Afrique du Sud.

Une situation déséquilibrée en fonction des régions

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Construction et entretien des aéronefs

Pas d’industrie de construction sur le continent Des centres de maintenance existent dans toutes

les zones (Check A à D) Appartiennent majoritairement aux compagnies

aériennes L’Afrique australe est la mieux pourvue L’AOC a beaucoup perdu avec la fermeture des

Centres Industriels de Dakar et Brazzaville (RK)

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

L’assistance au sol

Lourd poste de dépense pour les compagnies Elle opèrent souvent l’auto-assistance Le marché s’est libéralisé depuis peu et intéresse

les groupements européens Création de centres de formation africains pour le

maintien des connaissances et formations ab initio (IAMA à Bamako)

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Les organismes de gestion de la navigation aérienne

Modernisation accélérée des organismes NA : Développement de réseau de télécommunication par satellite Implantation de stations VSAT Équipement des centres de contrôle de systèmes de

traitement automatique des plans de vols, de systèmes de visualisation de trafic, de radars de surveillance

Licence de contrôleur circulation aérienne Importance de l’interopérabilité des systèmes et de

leur maintenance Des exemples réussis : ASECNA, ATNS

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Les défis à relever

Les nouvelles technologies Le niveau de sécurité Le respect des normes écologiques

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Les nouvelles technologies

Leur utilisation permet des économies « vitales » IATA encourage les compagnies à les adopter

avec son programme « Simplifying the business » E-ticket : une obligation à fin 2007 Fin 2005, seul 28% du BSP africain était e-ticket Nécessité d’infrastructures en télécommunication

efficaces.

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

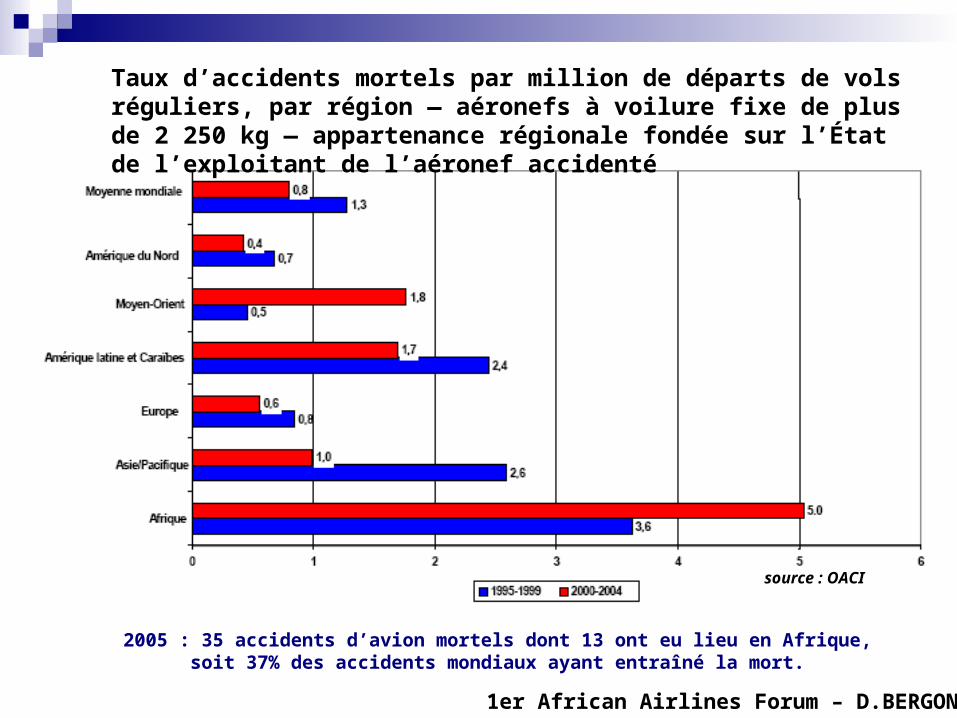

2005 : 35 accidents d’avion mortels dont 13 ont eu lieu en Afrique, soit 37% des accidents mondiaux ayant entraîné la mort.

source : OACI

Taux d’accidents mortels par million de départs de vols réguliers, par région — aéronefs à voilure fixe de plus de 2 250 kg — appartenance régionale fondée sur l’État de l’exploitant de l’aéronef accidenté

1er African Airlines Forum – D.BERGONZI

Le niveau de sécurité Un taux d’accident plus de 6 fois supérieur à la

moyenne mondiale. Les causes :

Une flotte vieillissante, difficile à entretenir Des législations à amender et harmoniser Formation du personnel technique à développer

Les initiatives : AAMAC, CER (UEMOA, CEMAC,…) OACI : USOAP, COSCAP, Stratégie Unifiée, SGS AFRAA, IATA, CAFAC, UA…

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

Le respect des normes écologiques

En 40 ans, diminution de 40% de la consommation et baisse de 20db du bruit des appareils

Nécessité du renouvellement des flottes en Afrique Normes anti-bruit et plages horaires : déplacement

des problèmes vers l’Afrique. Lutte contre la pollution : de meilleures pratiques et

une gestion des déchets sur les aéroports. Protection du « Tourisme Nature » en Afrique

1er African Airlines Forum – D.BERGONZI

Des pistes pour le développement du transport aérien africain

La libéralisation L’attraction des investisseurs La consolidation des marchés

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

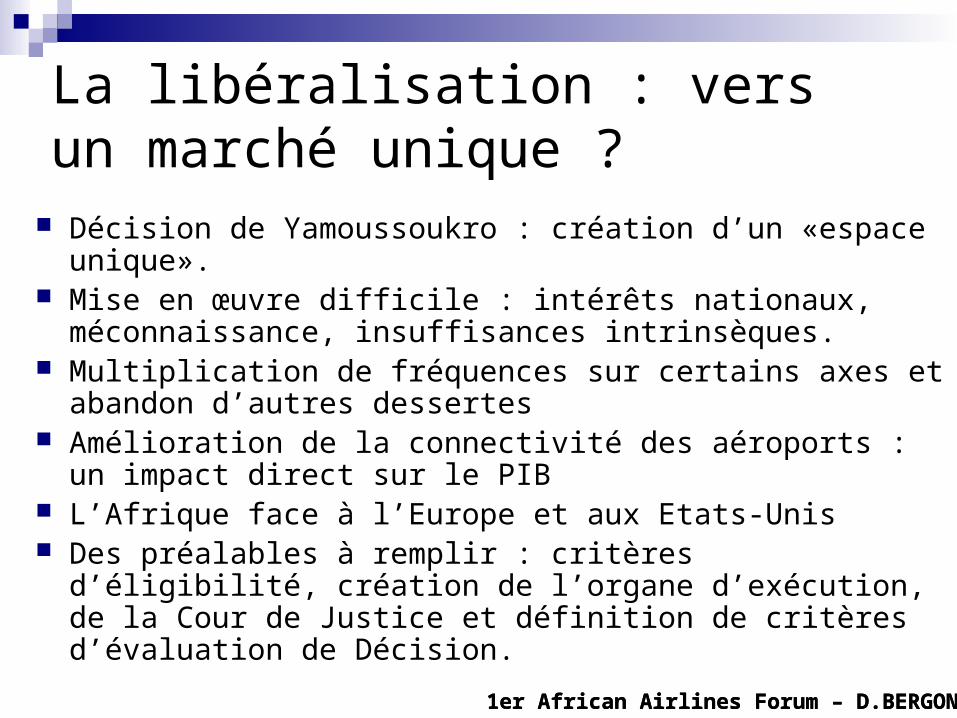

La libéralisation : vers un marché unique ?

Décision de Yamoussoukro : création d’un «espace unique». Mise en œuvre difficile : intérêts nationaux, méconnaissance,

insuffisances intrinsèques. Multiplication de fréquences sur certains axes et abandon

d’autres dessertes Amélioration de la connectivité des aéroports : un impact

direct sur le PIB L’Afrique face à l’Europe et aux Etats-Unis Des préalables à remplir : critères d’éligibilité, création de

l’organe d’exécution, de la Cour de Justice et définition de critères d’évaluation de Décision.

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

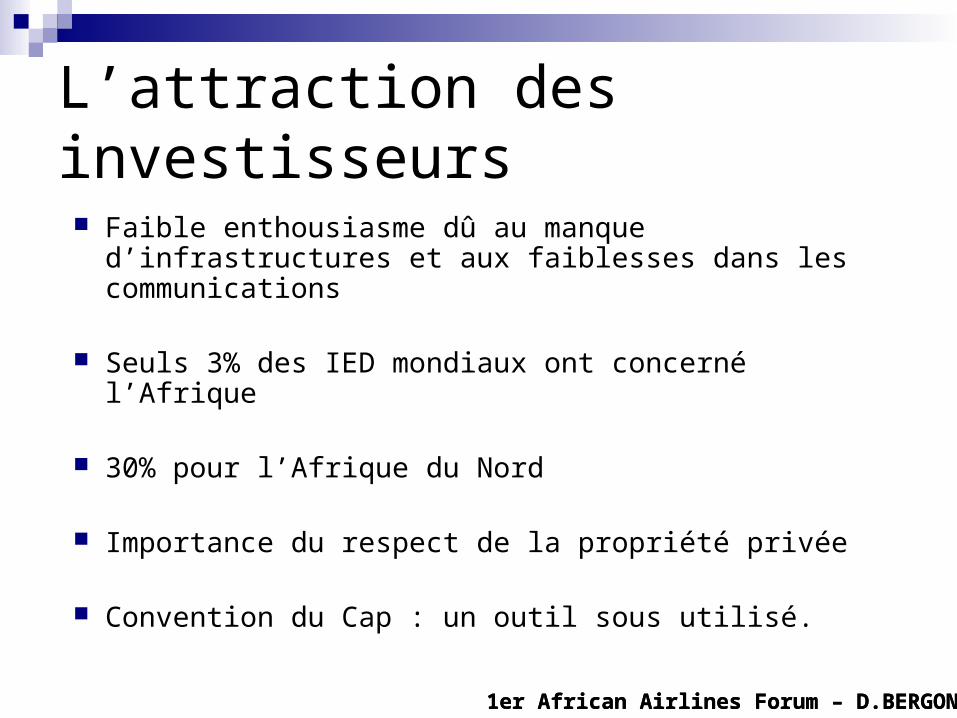

L’attraction des investisseurs

Faible enthousiasme dû au manque d’infrastructures et aux faiblesses dans les communications

Seuls 3% des IED mondiaux ont concerné l’Afrique

30% pour l’Afrique du Nord

Importance du respect de la propriété privée

Convention du Cap : un outil sous utilisé.

1er African Airlines Forum – D.BERGONZI

1er African Airlines Forum – D.BERGONZI

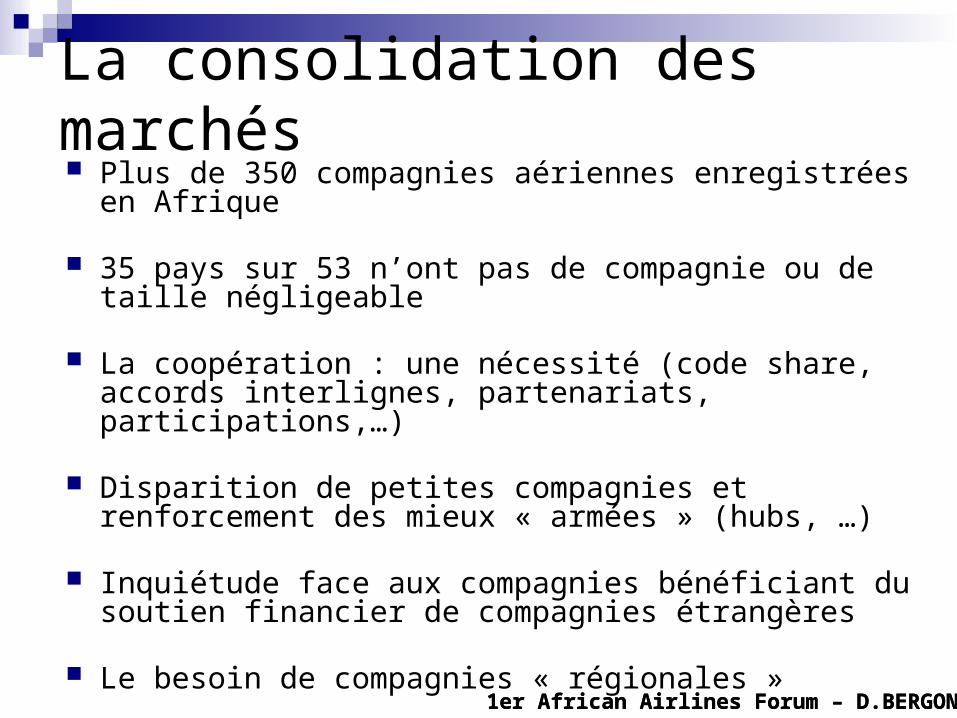

La consolidation des marchés Plus de 350 compagnies aériennes enregistrées en Afrique

35 pays sur 53 n’ont pas de compagnie ou de taille négligeable

La coopération : une nécessité (code share, accords interlignes, partenariats, participations,…)

Disparition de petites compagnies et renforcement des mieux « armées » (hubs, …)

Inquiétude face aux compagnies bénéficiant du soutien financier de compagnies étrangères

Le besoin de compagnies « régionales »

1er African Airlines Forum – D.BERGONZI

Conclusion

1er African Airlines Forum – D.BERGONZI

Faible part du trafic mondial, mais taux de croissance annuels supérieurs Des compagnies trop nombreuses pour des marchés étroits Un niveau de sécurité à renforcer Un cadre réglementaire à améliorer