Le prix de revient de la construction neuve - … · Le prix de revient de la construction neuve...

21

L Bastiani Le prix de revient de la construction neuve In: Economie et statistique, N°9, Février 1970. pp. 3-20. Citer ce document / Cite this document : Bastiani L. Le prix de revient de la construction neuve. In: Economie et statistique, N°9, Février 1970. pp. 3-20. doi : 10.3406/estat.1970.1905 http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1970_num_9_1_1905

Transcript of Le prix de revient de la construction neuve - … · Le prix de revient de la construction neuve...

L Bastiani

Le prix de revient de la construction neuveIn: Economie et statistique, N°9, Février 1970. pp. 3-20.

Citer ce document / Cite this document :

Bastiani L. Le prix de revient de la construction neuve. In: Economie et statistique, N°9, Février 1970. pp. 3-20.

doi : 10.3406/estat.1970.1905

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1970_num_9_1_1905

ResumenEn1968 el I.N.S.E.E. hizounaencuesta — la primera de este tipo — cerca de los promotoresimmobiliarios, la cual trataba de unos 500 programas y 40 000 viviendas terminadas en 1967, y quedistingufa, en particular, los resultados de la région parisiense de los de las otras regiones, asîcomoentre los distintos sectores de financiación según el grado de ayuda estatal.Resulta de dicha encuesta, que el precio de coste medio por metro cuadrado alcanzaba 908 F; salfa elmetro cuadrado en la region parisiense por el 50 por 100 más caro que en las otras regiones. Taldisparidad se explica solo parcialmente por las cargas territoriales. El 60 por 100 de la dife- renciaproviene de los gastos de la construcción que resulta más onerosa en la region parisiense. En el preciomedio por metro cuadrado aumenta cuando disminuye la ayuda estatal. En las provincias la dispersionde precios entre los sectores es menor que en Paris.En el precio global, el solar solo representa una proporción que oscila entre el 8 y el 14 por ciento,según los sectores, las obras de equipo entre el 3 y el 7 por 100, el saldo corresponde a los gastosfinancieros y otros.Sumar gastos escalonados en el tiempo, conduce — habida cuenta de la alza de precios durante elperfodo — a menospreciar la parte de los gastos pagados al principio, y en particular la de la cargaterritorial.Por último, la correlación entre el coste y la importancia de los programas es muy dudable en laencuesta.

AbstractIn 1968 I.N.S.E.E. made a survey, the first of its kind, among building promoters, covering some 500programmes and 40,000 dwellings completed in 1967. The results distinguish in particular between theParis Region and the Provinces, and between the different sectors of financing, according to the degreeof State assistance.The survey indicates that the average cost per square metre amounted to F 908; the cost per squaremetre is 50 % higher in the Paris Region than in the Provinces . This discrepancy is only partlyexplained by land charges. Dearer building costs in the Paris Region account for 60% of the difference.The average cost per square metre increases as State assistance falls. In the Provinces the dispersal ofprices between sectors is less than in Paris.Of the total price, land alone accounts for 8 to 14 % according to sector, infrastructure work for 3 to 7 %.The building costs range from 74 to 84 %, the balance representing financial and other charges.If costs phased in time are totalised, the result, allowing for the rise in prices over the period, is tominimise the proportion of the earlier expenditure and particularly the cost of land.Finally, the survey shows that the correlation between cost and the size of the programme is verydoubtful.

RésuméL'I.N.S.E.E. a exécuté en 1968 une enquête, première de ce type, auprès de promoteurs immobiliers,portant sur quelque 500 programmes et 40 000 logements achevés en 1967. Les résultats sontprésentés notamment pour la région parisienne et pour la province, et selon les différents secteurs definancement qui traduisent le degré d'aide de l'État.De cette enquête, il ressort que le prix de revient moyen au mètre carré atteignait 908 F; le mètre carrédans la région parisienne revenait 50 % plus cher qu'en province. Cette disparité n'est pas uniquementimputable à la charge foncière. 60 % de l'écart sont dû aux dépenses de la construction plus onéreuseen région parisienne. Le prix moyen au mètre carré augmente quand diminue l'aide de l'État. Enprovince la dispersion de prix entre secteurs est moindre qu'à Paris.Dans le prix global, le terrain seul intervient dans une proportion de 8 à 14 % suivant les secteurs, lestravaux d'équipement pour 3 à 7 %. La part des travaux va de 74 à 84 %, le solde correspondant auxfrais financiers et autres.Totaliser des dépenses échelonnées dans le temps conduit, compte tenu de la hausse des prix aucours de la période, à minimiser la part des dépenses supportées en premier, et notamment celle de lacharge foncière.Enfin, la corrélation entre le coût et la taille des programmes est très douteuse d'après les résultats de

l'enquête.

Le prix de revient

de la construction neuve

par Laurent BASTIANI

Pendant les quatre années 1964-1967, 1 617500 logements ont été achevés en France, et sont venus grossir un parc estimé au début de cette période à quelque 17 millions d'unités. Mesuré en unités physiques, l'investissement national réalisé sous cette forme a ainsi atteint en quatre ans presque le dixième du patrimoine immobilier réservé à l'habitation. Exprimé en valeur, il en représente une part certainement plus élevée, compte tenu de la dépréciation progressive des logements. Mais il n'est guère encore possible d'estimer cette part, les difficultés classiques d'évaluation d'un capital matériel étant ici accrues par l'ampleur même du parc considéré.

Le prix dés logements neufs se prête mieux à la mesure. Les différences de coût entre secteurs de financement, régions, tailles des programmes etc. présentent un grand intérêt économique, mais avaient encore été peu étudiées. C'est pourquoi l'I.N.S.E.E. a entrepris, en 1968, une enquête sur le coût de l'habitation en France et sur son financement. Le présent article utilise les principaux résultats qui en ont été tirés. Elle se limite cependant à l'analyse des prix de revient de programmes achevés en 1967. Le financement de ces programmes n'a été abordé qu'en conclusion :. il fera l'objet d'une publication ultérieure.

L'initiative de la réalisation d'un ensemble quelconque de logements relève d'une activité spécifique, l'activité de promotion. N'importe quel agent économique : ménage, entreprise, institution financière, administration, peut exercer cette activité à titre permanent ou de façon occasionnelle. Il existe cependant une catégorie particulière d'entreprises dont la fonction économique principale est de réunir, coordonner, et contrôler l'ensemble des moyens techniques, juridiques, financiers et commerciaux nécessaires à la construction de logements : les promoteurs professionnels. Ceux-ci peuvent intervenir de plusieurs façons : promoteurs-vendeurs, ils prennent intégralement à leur compte les risques, mais aussi les profits d'une phase finale de commercialisation; promoteurs-mandataires, ils sont souvent chargés aussi de commercialiser des programmes, mais pour le compte de tiers et moyennant une commission; promoteurs-loueurs enfin, ils conservent alors dans leur patrimoine les immeubles qu'ils construisent, la phase de vente ne les concernant pas. La fonction de promotion constitue en outre l'activité secondaire d'un nombre important d'entreprises du bâtiment, de sociétés de location et d'autres prestataires de services comme les agences immobilières ou les marchands de biens.

Le promoteur, défini au sens le plus large, intervient donc aux différents stades du processus de production, quelle que soit la destination des logements qu'il se charge de réaliser, quels que soient aussi les patrimoines où figureront ces logements. Seul à connaître le «coût» de l'opération dont il a l'initiative, le promoteur est à la source de l'information sur les prix de revient. C'est sur la base de ses déclarations qu'il est possible d'évaluer les rémunérations des différents facteurs qui concourent à la formation du produit-logement. Et les réponses qu'il fournira, à l'occasion d'une enquête statistique particulière, . représentent les seuls éléments dont on dispose pour mesurer des prix de revient.

Aux problèmes de méthodes qui découlent de la nature même de ce type d'investigation statistique, s'ajoutent évidemment les difficultés que soulève la signification économique d'un prix de revient de l'habitation.

Le logement est en effet un bien de nature particulière, et la corn parti mentation du marché a encore davantage brouillé, en France, cette signification. Une analyse complète devrait retenir par exemple la localisation géographique, le niveau de revenus du futur acquéreur ou locataire, le type

1.

RÉALISATION DE L'ENQUÊTE Les enseignements tirés de la première opération de ce genre, réalisée par l'I.N.S.E.E. en 1968, ont mis en évidence les points suivants : 1. Pour obtenir des résultats significatifs à un niveau assez fin de l'analyse, il est nécessaire de saisir un échantillon de logements suffisamment important. L'échantillon utilisé ici correspond à 417 programmes représentant plus de 40 000 logements, répartis dans les différents secteurs de financement: 2. L'activité de construction s'applique souvent à des programmes de plusieurs logements. Dans ces conditions, l'information sur le prix de revient n'est disponible que pour l'ensemble d'un programme, et non pour tel ou tel logement du programme. Ces données permettent de calculer un prix moyen par logement, ou mieux quand la surface habitable est connue, un prix moyen au mètre carré habitable. Si la surface habitable de chaque logement est connue, ce dernier indicateur permet d'évaluer de façon plus précise le prix de revient d'un logement donné; 3. Le champ de l'enquête est constitué au départ par des programmes de logements terminés. Un échantillon de logements est ensuite tiré à partir des listes de programmes. On interroge les ménages occupant ces logements, pour remonter jusqu'aux premiers propriétaires.- L'interview de cette catégorie particulière, parmi lesquels on rencontrera non seulement des ménages mais des sociétés ou des administrations, permettra de savoir s'ils ont été promoteurs de la construction ou non. Dans ce dernier cas, la réponse sur le prix de revient nesera généralement pas indiquée; l'enquête ne révélera qu'un prix d'achat global incluant les résultats financiers de la phase de commercialisation. La marge du promoteur vendeur sera donc comprise dans ce prix, sans que l'on puisse la différencier.

de construction (collective ou individuelle), l'aide de l'État. La prise en compte des prix des terrains oblige à consi

dérer les phénomènes de rente foncière, celle de la durée des payements effectués par le promoteur conduit à examiner les problèmes de trésorerie. Enfin, il existe entre les principales variables explicatives du prix une interdépendance qui accroît les difficultés de l'analyse.

L'enquête utilisée, première du genre, ne permettait pas, loin de là, une analyse de cette complexité. Les résultats ici présentés doivent être considérés comme des éléments encore très fragmentaires.

1

Une notion courante le prix de revient comptable

Le coût final d'une opération de construction ne soulève en général aucune difficulté d'interprétation de la part du promoteur : il correspond à l'ensemble des rémunérations de tous les facteurs qui ont contribué à la réalisation de l'opération. Chaque versement particulier correspond au règlement d'un service rendu et le prix de revient global

traduit, en termes monétaires, l'ensemble des flux en provenance des diverses activités utilisées à la construction du logement. Cette optique du coût, d'origine comptable, est évidemment essentielle mais conduit à une sommation de dépenses intervenant à différentes périodes, sans qu'il soit tenu compte d'un changement possible de valeur de l'unité monétaire. On se contente d'additionner en francs courants les versements opérés au cours d'années successives, le montant total représentant le prix du programme achevé.

L'enquête de 1968 auprès des promoteurs s'est efforcée en premier lieu de dégager cette notion comptable, à partir des programmes, d'un ou plusieurs logements, entièrement achevés dans le courant de l'année 1967. La plupart des opérations comportaient des groupes de logements terminés en 1967 et aux cours d'années antérieures. On a donc négligé, délibérément dans un premier. temps les effets sur le prix de ces différences chronologiques d'achèvement.

Trois paramètres

Parmi les nombreuses variables dont dépend le prix de revient des logements on a choisi les trois paramètres suivants qui jouent un rôle dominant dans la formation des prix :

1. La catégorie de commune, qui distingue dans la région parisienne : — la ville de Paris et la couronne urbaine; — la couronne suburbaine et la zone d'attraction de l'agglomération 1, et en province : — les communes de moins de 20 000 habitants, — les communes de 20 000 habitants et plus le caractère urbain ou rural de la commune n'étant pas ainsi pris en compte.

2. Le secteur de financement du programme qui se présente selon les modalités suivantes, habituellement admises, où se reflète en ordre décroissant l'intervention de l'État en faveur du logement : • Secteur H.LM.-location, qui s'applique à des programmes de logements exclusivement réservés à la location et affectés au patrimoine des organismes H.L.M. On rencontre à l'intérieur du secteur des classes de programmes qui correspondent à des formes d'aide de l'État aux ménages locataires, variables selon le niveau de revenu ou la catégorie sociale. L'appellation H.L.M.-location recouvre donc des habitations à loyer modérés ordinaires (H.L.M.O.) des programmes sociaux de relogement (P.S.R.), des immeubles à loyers modérés (I.L.M.), des immeubles à loyer normal (I.L.N.), des programmes à loyer réduit (P.L.R.), des logements foyers pour personnes seules ou pour personnes âgées, des logements de transition; • Secteur H.LM.-accession qui concerne des logements construits essentiellement par des sociétés coopératives

1. Selon la classification adoptée par l'I.N.S.E.E. avant le recensement de la population de 1968.

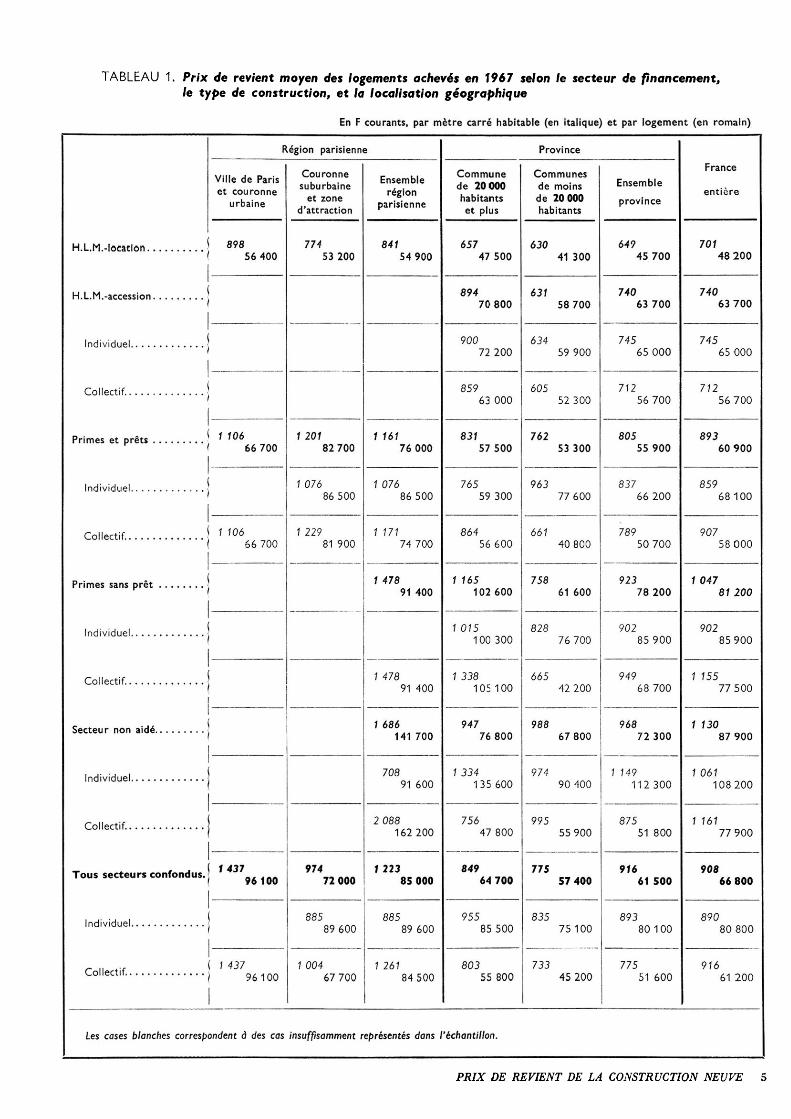

TABLEAU 1. Prix de revient moyen des logements achevés en 1967 selon le secteur de financement, le type de construction, et la localisation géographique

En F courants, par mètre carré habitable (en italique) et par logement (en romain)

H.L.M.-location. . . .

H.L.M. -accession . . .

Individuel

Collectif.

Primes et prêts . . .

Collectif.

Individuel

Collectif.

Secteur non aidé.. .

Collectif.

Région parisienne

Ville de Paris et couronne

urbaine

898 56 400

!

j / 106 66 700

1 106 66 700

!

Tous secteurs confondus.

Collectif.

Les cases blanches

1 437 96100

1 437 96100

correspondent à des cas

Couronne suburbaine

et zone d'attraction

774 53 200

1 201 82 700

1 076 86 500

1 229 81 900-

974 72 000

885 89 600

1 004 67 700

Ensemble région

parisienne

841 54 900

1 161 76 000

1076 86 500

1 171 74 700

/ 478 91 400

1 478 91 400

1 686 141 700

708 91 600

2 088 162 200

1223 85 000

885 89 600

1 261 84 500

insuffisamment représentés dans l

Province Commune de 20 000 habitants et plus

657 47 500

894 70 800

900 72 200

859 63 000

831 57 500

765 59 300

864 56 600

/ 165 102 600

1 015 1 00 300

1 338 105 100

947 76 800

1 334 135 600

. 756 47 800

849 64 700

955 85 500

803 55 800

'échantillon.

Communes de moins de 20 000 habitants

630

631

634

605

762

963

661

758

828

665

988

974

995

775

835

733

41 300

58 700

59 900

52 300

53 300

77 600

40 800 '

61 600

76 700

42 200

67 800

90 400

55 900

57 400

75100

45 200

Ensemble province

649 45 700

740 63 700

745 65 000

712 56 700

805 55 900

837 66 200

789 50 700

923 78 200

902 85 900

949 68 700

968 72 300

1 149 112 300

875 51 800

916 61 500

893 80100

775 51 600

1

1

1

1

1

France entière

701 48 200

740 63 700

745 65 000

712 56 700

893 60 900

859 68 100

907 58 000

047 81 200

902 85 900

155 77 500

130 87 900

061 108 200

161 77 900

908 66 800

890 80 800

916 61 200

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 5

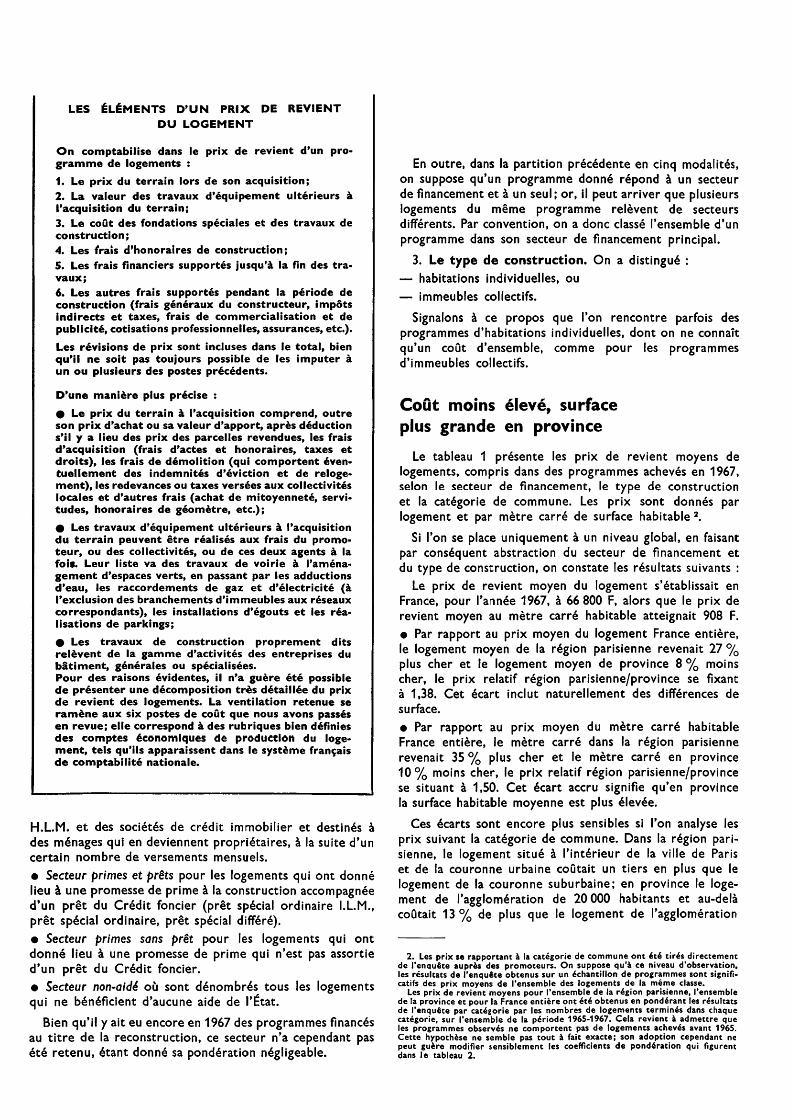

LES ÉLÉMENTS D'UN PRIX DE REVIENT DU LOGEMENT

On comptabilise dans le prix de revient d'un programme de logements : 1. Le prix du terrain lors de son acquisition; 2. La valeur des travaux d'équipement ultérieurs à l'acquisition du terrain; 3. Le coût des fondations spéciales et des travaux de construction; 4. Les frais d'honoraires de construction; 5. Les frais financiers supportés jusqu'à la fin des travaux; 6. Les autres frais supportés pendant la période de construction (frais généraux du constructeur, impôts indirects et taxes, frais de commercialisation et de publicité, cotisations professionnelles, assurances, etc.). Les révisions de prix sont incluses dans le total, bien qu'il ne soit pas toujours possible de les imputer à un ou plusieurs des postes précédents. D'une manière plus précise : • Le prix du terrain à l'acquisition comprend, outre son prix d'achat ou sa valeur d'apport, après déduction s'il y a lieu des prix des parcelles revendues, les frais d'acquisition s (frais d'actes et honoraires, taxes et droits), les frais de démolition (qui comportent éventuellement des indemnités d'éviction et de relogement), les redevances ou taxes versées aux collectivités locales et d'autres frais (achat de mitoyenneté, servitudes, honoraires de géomètre, etc.); • Les travaux d'équipement ultérieurs à l'acquisition du terrain peuvent être réalisés aux frais du promoteur, ou des collectivités, ou de ces deux agents à la fois. Leur liste va des travaux de voirie à l'aménagement d'espaces verts, en passant par les adductions d'eau, les raccordements de gaz et d'électricité (à l'exclusion des branchements d'immeubles aux réseaux correspondants), les installations d'égouts et les réalisations de parkings; • Les travaux de construction proprement dits relèvent de la gamme d'activités des entreprises du bâtiment, générales ou spécialisées. Pour des raisons évidentes, il n'a guère été possible de présenter une décomposition très détaillée du prix de revient des logements. La ventilation retenue se ramène aux six postes de coût que nous avons passés en revue; elle correspond à des rubriques bien définies des comptes économiques de production du logement, tels qu'ils apparaissent dans le système français de comptabilité nationale.

H.L.M. et des sociétés de crédit immobilier et destinés à des ménages qui en deviennent propriétaires, à la suite d'un certain nombre de versements mensuels. • Secteur primes et prêts pour les logements qui ont donné lieu à une promesse de prime à la construction accompagnée d'un prêt du Crédit foncier (prêt spécial ordinaire I.L.M., prêt spécial ordinaire, prêt spécial différé). • Secteur primes sans prêt pour les logements qui ont donné lieu à une promesse de prime qui n'est pas assortie d'un prêt du Crédit foncier. • Secteur non-aidé où sont dénombrés tous les logements qui ne bénéficient d'aucune aide de l'État.

Bien qu'il y ait eu encore en 1967 des programmes financés au titre de la reconstruction, ce secteur n'a cependant pas été retenu, étant donné sa pondération négligeable.

En outre, dans la partition précédente en cinq modalités, on suppose qu'un programme donné répond à un secteur de financement et à un seul; or, il peut arriver que plusieurs logements du même programme relèvent de secteurs différents. Par convention, on a donc classé l'ensemble d'un programme dans son secteur de financement principal.

3. Le type de construction. On a distingué : — habitations individuelles, ou — immeubles collectifs.

Signalons à ce propos que l'on rencontre parfois des programmes d'habitations individuelles, dont on ne connaît qu'un coût d'ensemble, comme pour les programmes d'immeubles collectifs.

Coût moins élevé, surface plus grande en province

Le tableau 1 présente les prix de revient moyens de logements, compris dans des programmes achevés en 1967, selon le secteur de financement, le type de construction et la catégorie de commune. Les prix sont donnés par logement et par mètre carré de surface habitable2.

Si l'on se place uniquement à un niveau global, en faisant par conséquent abstraction du secteur de financement et du type de construction, on constate les résultats suivants :

Le prix de revient moyen du logement s'établissait en France, pour l'année 1967, à 66 800 F, alors que le prix de revient moyen au mètre carré habitable atteignait 908 F. • Par rapport au prix moyen du logement France entière, le logement moyen de la région parisienne revenait 27% plus cher et le logement moyen de province 8 % moins cher, le prix relatif région parisienne/province se fixant à 1,38. Cet écart inclut naturellement des différences de surface. • Par rapport au prix moyen du mètre carré habitable France entière, le mètre carré dans la région parisienne revenait 35 % plus cher et le mètre carré en province 10% moins cher, le prix relatif région parisienne/province se situant à 1,50. Cet écart accru signifie qu'en province la surface habitable moyenne est plus élevée.

Ces écarts sont encore plus sensibles si l'on analyse les prix suivant la catégorie de commune. Dans la région parisienne, le logement situé à l'intérieur de la ville de Paris et de la couronne urbaine coûtait un tiers en plus que le logement de la couronne suburbaine; en province le logement de l'agglomération de 20 000 habitants et au-delà coûtait 13 % de plus que le logement de l'agglomération

2. Les prix se rapportant à la catégorie de commune ont été tirés directement de l'enquête auprès des promoteurs. On suppose qu'à ce niveau d'observation, les résultats de l'enquête obtenus sur un échantillon de programmes sont significatifs des prix moyens de l'ensemble des logements de la même classe. Les prix de revient moyens pour l'ensemble de la région parisienne, l'ensemble de la province et pour la France entière ont été obtenus en pondérant les résultats de l'enquête par catégorie par les nombres de logements terminés dans chaque catégorie, sur l'ensemble de la période 1965-1967. Cela revient à admettre que les programmes observés ne comportent pas de logements achevés avant 1965. Cette hypothèse ne semble pas tout à fait exacte; son adoption cependant ne peut guère modifier sensiblement les coefficients de pondération qui figurent dans le tableau 2.

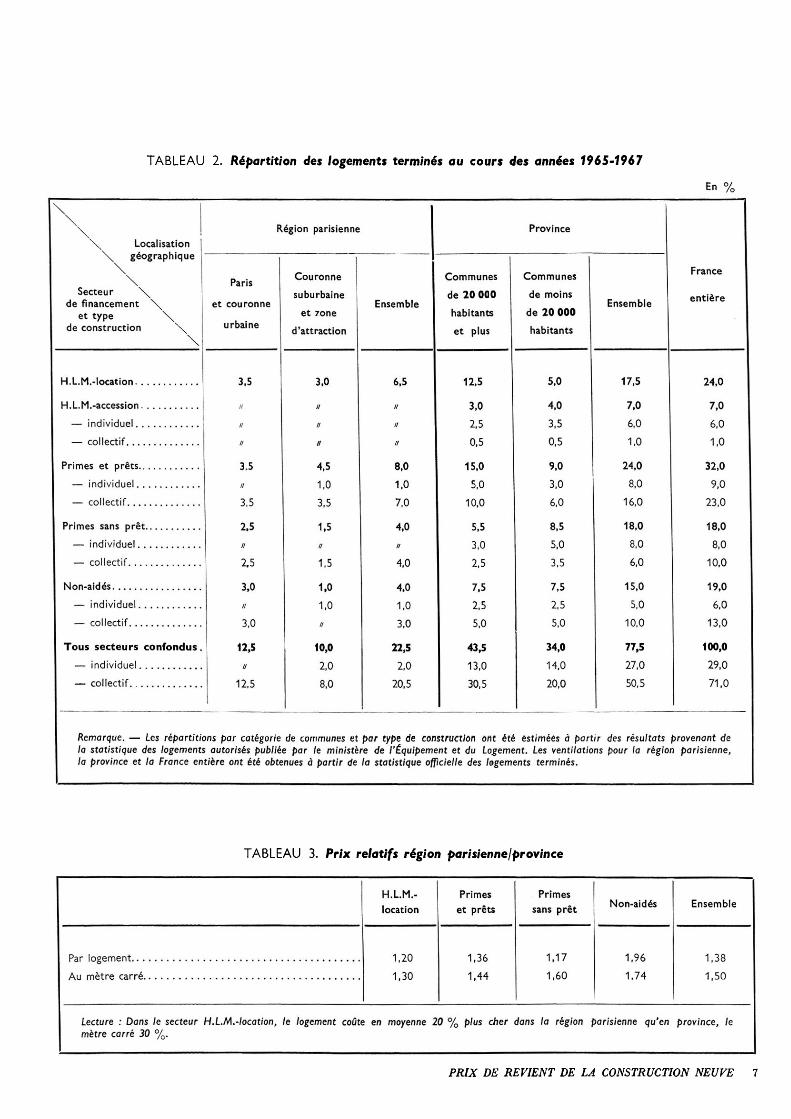

TABLEAU 2. Répartition des logements terminés au cours des années 1965-1967

\ Localisation \ géographique

Secteur \ de financement \ et type \ de construction \

\

H.L.M.-location H.LM.-accession

— individuel — collectif

Primes et prêts — individuel — collectif

Primes sans prêt — individuel — collectif

Non-aidés — individuel — collectif

Tous secteurs confondus , — individuel — collectif

Région parisienne

Paris et couronne

urbaine

3,5 // // // 3,5 // 3,5 2,5 // 2,5 3.0 // 3,0

12,5 //

12,5

Couronne suburbaine

et 7one d'attraction

3,0 // ii u 4,5 1.0 3,5 1.5 ii 1.5 1.0 1,0 II

10,0 2,0 8,0

Ensemble

6,5 // // // 8,0 1.0 7,0 4,0 // 4,0 4,0 1,0 3,0

22,5 2.0

20,5

Province

Communes de 20 000 habitants et plus

12.5 3.0 2,5 0,5

15,0 5.0

10,0 5,5 3,0 2.5 7,5 2,5 5,0

43,5 13,0 30.5

Communes de moins de 20 000 habitants

5,0 4,0 3,5 0,5 9.0 3,0 6,0 8,5 5,0 3,5 7,5 2,5 5,0

34,0 14,0 20,0

Ensemble

17.5 7.0 6,0 1.0

24,0 8,0

16.0-* 18,0 8,0 6,0

15,0 5,0

10,0 77,5- 27,0 50,5

France

entière

24,0 7.0 6,0 1,0

32,0 9,0

23,0 18,0 8,0

10,0 19,0 6,0

13,0 100,0 29,0 71,0

Remarque. — Les répartitions par catégorie de communes et par type de construction ont été estimées à partir des résultats provenant de la statistique des logements autorisés publiée par le ministère de l'Équipement et du Logement. Les ventilations pour la région parisienne, la province et la France entière ont été obtenues à partir de la statistique officielle des logements terminés.

TABLEAU 3. Prix relatifs région pari sienne /province

H.L.M.- location

Primes et prêts

Primes sans prêt Non-aidés Ensemble

Par logement. . . Au mètre carré.

1,20 1,30

1,36 1.44

1.17 1,60

1.96 1,74

1,38 1,50

Lecture : Dans le secteur H.L.M.-location, le logement coûte en moyenne 20 % plus cher dans la région parisienne qu'en province, le mètre carré 30 %.

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 7

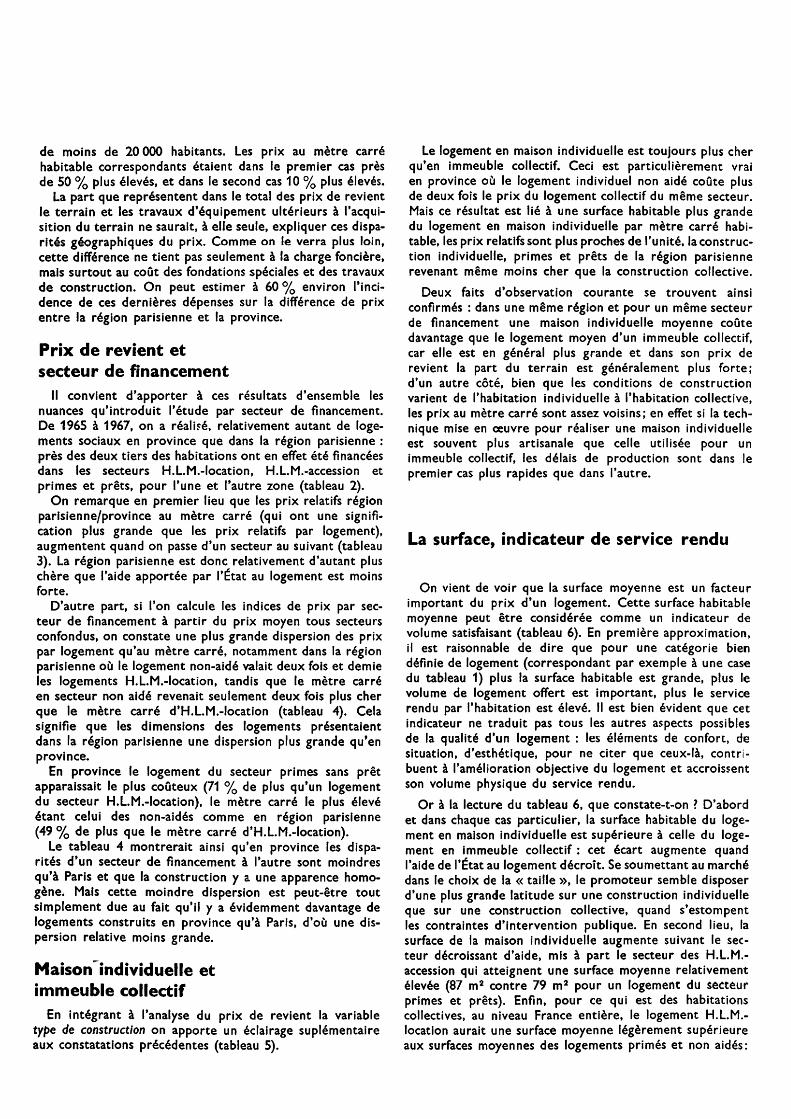

de moins de 20 000 habitants. Les prix au mètre carré habitable correspondants étaient dans le premier cas près de 50 % plus élevés, et dans le second cas 10 % plus élevés.

La part que représentent dans le total des prix de revient le terrain et les travaux d'équipement ultérieurs à l'acquisition du terrain ne saurait, à elle seule, expliquer ces disparités géographiques du prix. Comme on le verra plus loin, cette différence ne tient pas seulement à la charge foncière, mais surtout au coût des fondations spéciales et des travaux de construction. On peut estimer à 60% environ l'incidence de ces dernières dépenses sur la différence de prix entre la région parisienne et la province.

Prix de revient et secteur de financement

II convient d'apporter à ces résultats d'ensemble les nuances qu'introduit l'étude par secteur de financement. De 1965 à 1967, on a réalisé, relativement autant de logements sociaux en province que dans la région parisienne : près des deux tiers des habitations ont en effet été financées dans les secteurs H.L.M.-location, H.L.M.-accession et primes et prêts, pour l'une et l'autre zone (tableau 2).

On remarque en premier lieu que les prix relatifs région parisienne/province au mètre carré (qui ont une signification plus grande que les prix relatifs par logement), augmentent quand on passe d'un secteur au suivant (tableau 3). La région parisienne est donc relativement d'autant plus chère que l'aide apportée par l'État au logement est moins forte.

D'autre part, si l'on calcule les indices de prix par secteur de financement à partir du prix moyen tous secteurs confondus, on constate une plus grande dispersion des prix par logement qu'au mètre carré, notamment dans la région parisienne où le logement non-aidé valait deux fois et demie les logements H.L.M.-location, tandis que le mètre carré en secteur non aidé revenait seulement deux fois plus cher que le mètre carré d'H.L.M.-location (tableau 4). Cela signifie que les dimensions des logements présentaient dans la région parisienne une dispersion plus grande qu'en province.

En province le logement du secteur primes sans prêt apparaissait le plus coûteux (71 % de plus qu'un logement du secteur H.LM.-location), le mètre carré le plus élevé étant celui des non-aidés comme en région parisienne (49 % de plus que le mètre carré d'H.L.M.-location).

Le tableau 4 montrerait ainsi. qu'en province les disparités d'un secteur de financement à l'autre sont moindres qu'à Paris et que la construction y a une apparence homogène. Mais cette moindre dispersion est peut-être tout simplement due au fait qu'il y a évidemment davantage de logements construits en province qu'à Paris, d'où une dispersion relative moins grande.

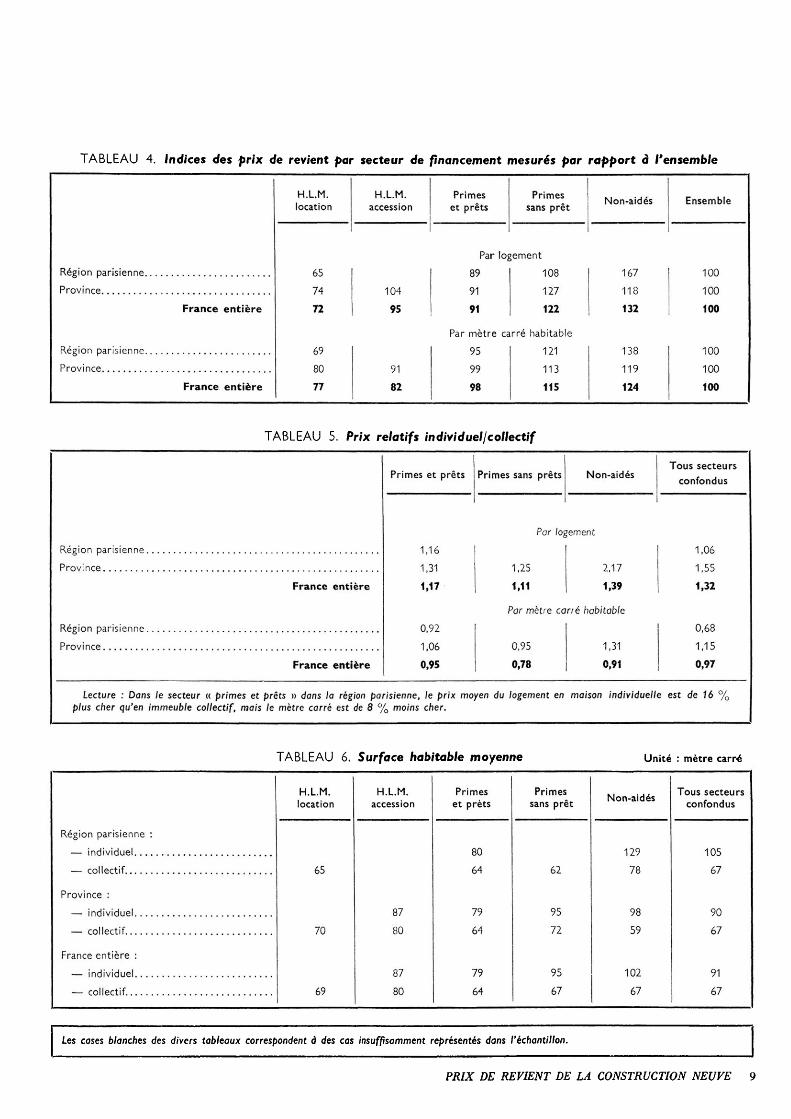

Maison individuelle et immeuble collectif

En intégrant à l'analyse du prix de revient la variable type de construction on apporte un éclairage suplémentaire aux constatations précédentes (tableau 5).

Le logement en maison individuelle est toujours plus cher qu'en immeuble collectif. Ceci est particulièrement vrai en province où le logement individuel non aidé coûte plus de deux fois le prix du logement collectif du même secteur. Mais ce résultat est lié à une surface habitable plus grande du logement en maison individuelle par mètre carré habitable, les prix relatifs sont plus proches de l'unité, la construction individuelle, primes et prêts de la région parisienne revenant même moins cher que la construction collective.

Deux faits d'observation courante se trouvent ainsi confirmés : dans une même région et pour un même secteur de financement une maison individuelle moyenne coûte davantage que le logement moyen d'un immeuble collectif, car elle est en général plus grande et dans son prix de revient la part du terrain est généralement plus forte; d'un autre côté, bien que les conditions de construction varient de l'habitation individuelle à l'habitation collective, les prix au mètre carré sont assez voisins; en effet si la technique mise en œuvre pour réaliser une maison individuelle est souvent plus artisanale que celle utilisée pour un immeuble collectif, les délais de production sont dans le premier cas plus rapides que dans l'autre.

La surface, indicateur de service rendu

On vient de voir que la surface moyenne est un facteur important du prix d'un logement. Cette surface habitable moyenne peut être considérée comme un indicateur de volume satisfaisant (tableau 6). En première approximation, il est raisonnable de dire que pour une catégorie bien définie de logement (correspondant par exemple à une case du tableau 1) plus la surface habitable est grande, plus le volume de logement offert est important, plus le service rendu par l'habitation est élevé. Il est bien évident que cet indicateur ne traduit pas tous les autres aspects possibles de la qualité d'un logement : les éléments de confort, de situation, d'esthétique, pour ne citer que ceux-là, contribuent à l'amélioration objective du logement et accroissent son volume physique du service rendu.

Or à la lecture du tableau 6, que constate-t-on ? D'abord et dans chaque cas particulier, la surface habitable du logement en maison individuelle est supérieure à celle du logement en immeuble collectif : cet écart augmente quand l'aide de l'État au logement décroît. Se soumettant au marché dans le choix de la « taille », le promoteur semble disposer d'une plus grande latitude sur une construction individuelle que sur une construction collective, quand s'estompent les contraintes d'intervention publique. En second lieu, la surface de la maison individuelle augmente suivant le secteur décroissant d'aide, mis à part le secteur des H.L.M.- accession qui atteignent une surface moyenne relativement élevée (87 m2 contre 79 m2 pour un logement du secteur primes et prêts). Enfin, pour ce qui est des habitations collectives, au niveau France entière, le logement H.L.M.- location aurait une surface moyenne légèrement supérieure aux surfaces moyennes des logements primés et non aidés:

TABLEAU 4. Indices des prix de revient par secteur de financement mesurés par rapport à l'ensemble

Région parisienne Province

France entière

Région parisienne Province

France entière

H.L.M. location

65 74 72

69 80 77

H.L.M. accession

104 95

91 82

Primes et prêts

Primes sans prêt Non-aidés

Par logement 89 91 91

108 127 122

Par mètre carré habitable 95 99 98

121 113 115

167 118 132

138 119 124

Ensemble

100 100 100

100 100 100

TABLEAU 5. Prix relatifs individuel/collectif

Région parisienne. Province

Région parisienne. Province

France entière

France entière

Primes et prêts Primes sans prêts Non-aidés

Par logement 1,16 1,31 1,17

0,92 1,06 0,95

1,25 1,11

2,17 1,39

Par mètre carré habitable

0,95 0,78

1,31 0,91

Tous secteurs confondus

1,06 1,55 1,32

0,68, 1,15 0,97

Lecture : Dans le secteur « primes et prêts » dans la région parisienne, le prix moyen du logement en maison individuelle est de 16 % plus cher qu'en immeuble collectif, mais le mètre carré est de 8 % moins cher.

Région parisienne :

Province : — individuel — collectif.

France entière : — individuel — collectif.

TABLEAU 6.

H.L.M. location

65

70

69

Surface habitable moyenne

H.L.M. accession

87 80

87 80

Primes et prêts

80 • 64

79 64

79 64

Primes sans prêt

62

95 72

95 67

Unité

Non-aidés

129 78

98 59

102 67

: mètre carré

Tous secteurs confondus

105 67

90 67

91 67

Les cases blanches des divers tableaux correspondent à des cas insuffisamment représentés dans l'échantillon.

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 9

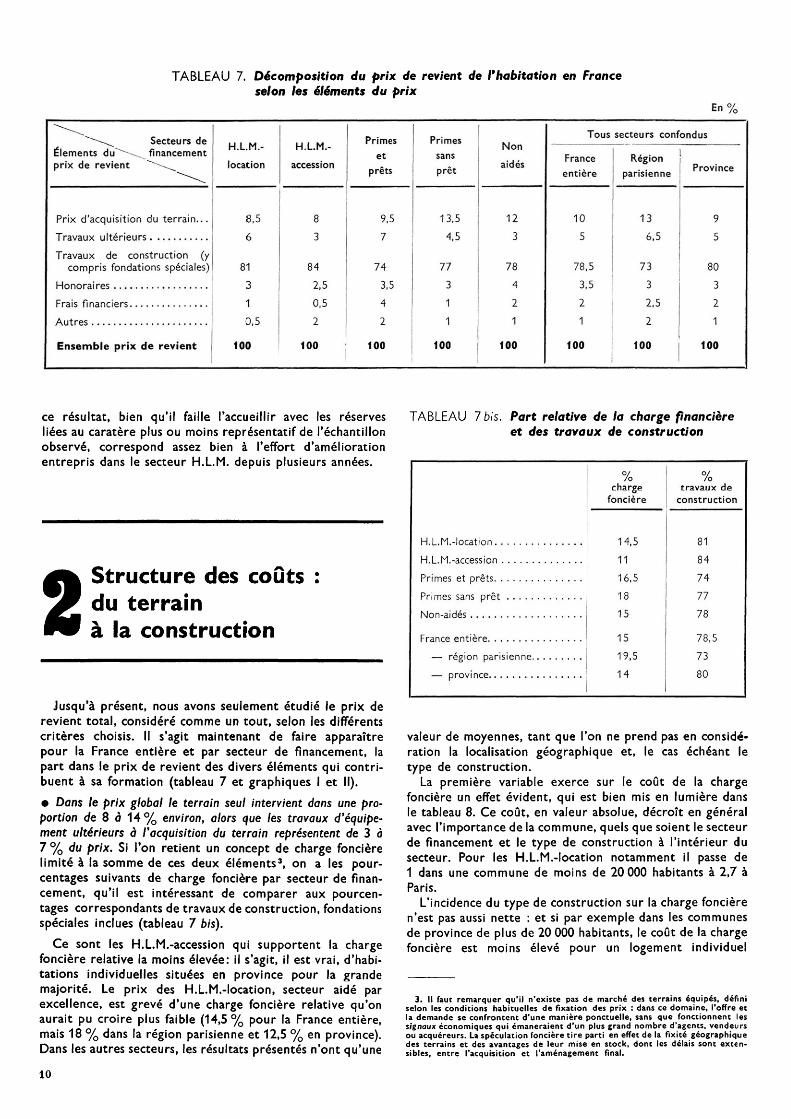

TABLEAU 7. Décomposition du prix de revient de l'habitation en France selon les éléments du prix

En%

Éléments du^- prix de revient

Secteurs de financement H.L.M.- location

H.L.M.- accession

Primes et

prêts

Primes sans prêt

Non aidés

Tous secteurs confondus France entière

Région parisienne Province

Prix d'acquisition du terrain... Travaux ultérieurs Travaux de construction (y

compris fondations spéciales) Honoraires Frais financiers Autres Ensemble prix de revient

8,5 6

81 3 1 0,5

100

84 2,5 0,5 2

100

9,5 7

74 3,5 4 2

100

13,5 4,5

77 3 1 1

100

12 3

78 4 2 1

100

10 5

78,5 3,5 2 1

100

13 6,5

73 3 2,5 2

100

9 5

80 3 2 1

100

ce résultat, bien qu'il faille l'accueillir avec les réserves liées au caratère plus ou moins représentatif de l'échantillon observé, correspond assez bien à l'effort d'amélioration, entrepris dans le secteur H.L.M. depuis plusieurs années.

TABLEAU 7 bis. Part relative de la charge financière et des travaux de construction

2 Structure des coûts du terrain à la construction

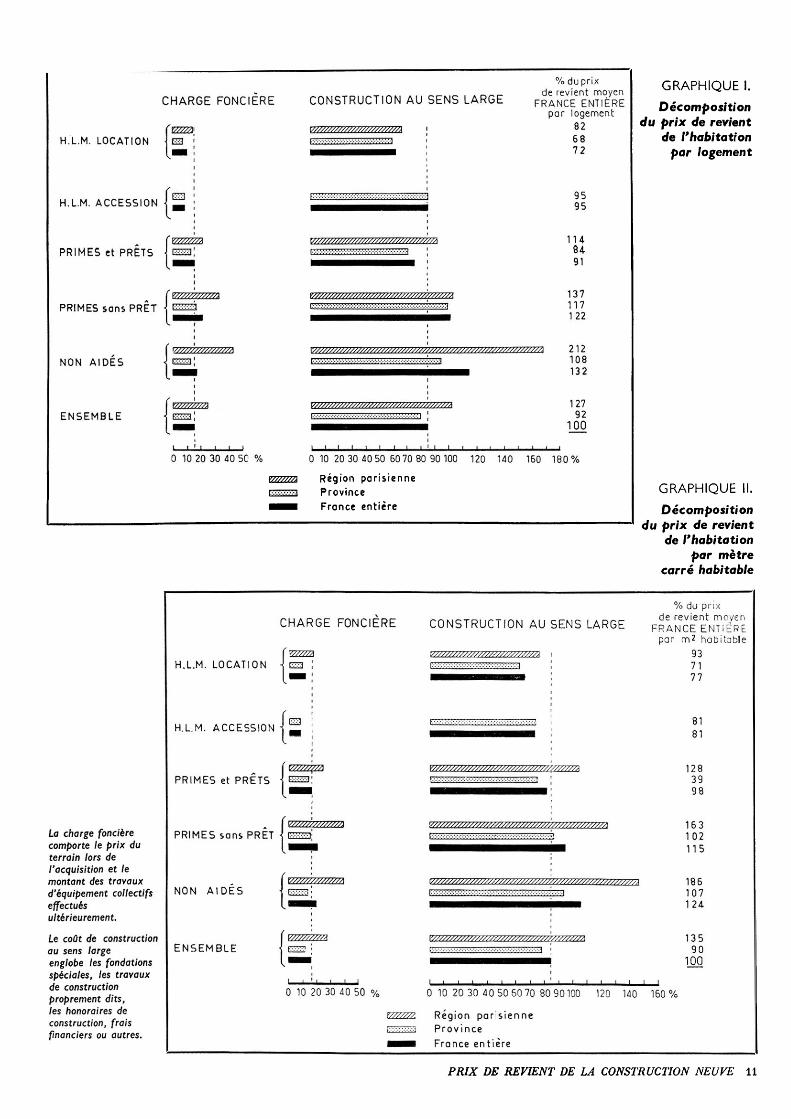

Jusqu'à présent, nous avons seulement étudié le prix de revient total, considéré comme un tout, selon les différents critères choisis. Il s'agit maintenant de faire apparaître pour la France entière et par secteur de financement, la part dans le prix de revient des divers éléments qui contri

buent à sa formation (tableau 7 et graphiques I et II). • Dans le prix global le terrain seul intervient dans une pro

portion de 8 à 14% environ, alors que les travaux d'équipement ultérieurs à l'acquisition du terrain représentent de 3 à 7% du prix. Si l'on retient un concept de charge foncière limité à la somme de ces deux éléments3, on a les pourcentages suivants de charge foncière par secteur de financement, qu'il est intéressant de comparer aux pourcentages correspondants de travaux de construction, fondations spéciales inclues (tableau 7 bis).

Ce sont les H.L.M. -accession qui supportent la charge foncière relative la moins élevée: il s'agit, il est vrai, d'habitations individuelles situées en province pour la grande majorité. Le prix des H.L.M.-location, secteur aidé par excellence, est grevé d'une charge foncière relative qu'on aurait pu croire plus faible (14,5% pour la France entière, mais 18 % dans la région parisienne et 12,5 % en province). Dans les autres secteurs, les résultats présentés n'ont qu'une

H.L.M.-location H.L.M.-accession Primes et prêts Primes sans prêt Non-aidés France entière

— région parisienne — province

0/ /o charge foncière

14,5 11 16,5 18 15 15 19,5 14

% travaux de construction

81 84 74 77 78 78,5 73 80

valeur de moyennes, tant que l'on ne prend pas en considération la localisation géographique et, le cas échéant le type de construction.

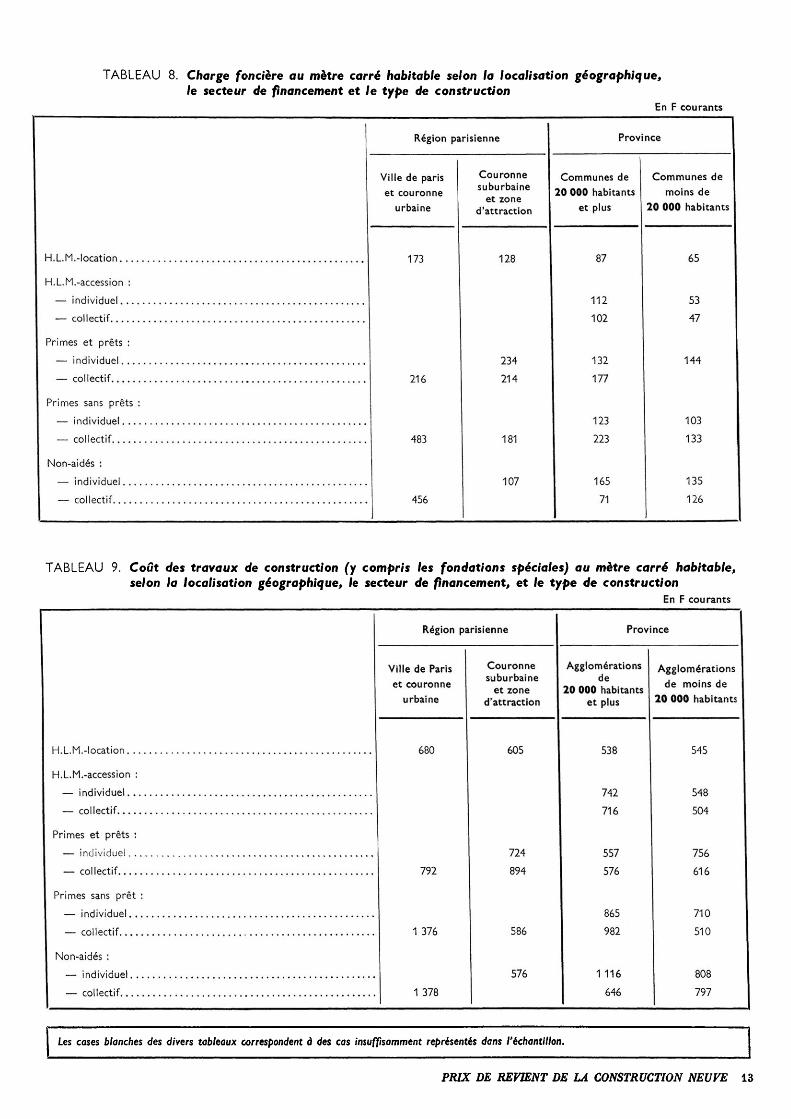

La première variable exerce sur le coût de la charge foncière un effet évident, qui est bien mis en lumière dans le tableau 8. Ce coût, en valeur absolue, décroît en général avec l'importance de la commune, quels que soient le secteur de financement et le type de construction à l'intérieur du secteur. Pour les H.L.M.-location notamment il passe de 1 dans une commune de moins de 20 000 habitants à 2,7 à Paris.

L'incidence du type de construction sur la charge foncière n'est pas aussi nette : et si par exemple dans les communes de province de plus de 20 000 habitants, le coût de la charge foncière est moins élevé pour un logement individuel

3. Il Taut remarquer qu'il n'existe pas de marché des terrains équipés, défini selon les conditions habituelles de fixation des prix : dans ce domaine, l'offre et la demande se confrontent d'une manière ponctuelle, sans que fonctionnent les signaux économiques qui émaneraient d'un plus grand nombre d'agents, vendeurs ou acquéreurs. La spéculation foncière tire parti en effet de la fixité géographique des terrains et des avantages de leur mise en stock, dont les délais sont extensibles, entre l'acquisition et l'aménagement final. 10

CHARGE FONCIÈRE CONSTRUCTION AU SENS LARGE

H.L.M. LOCATION ] £33

H.L.M. ACCESSION

PRIMES et PRETS

PRIMES sans PRET

NON AIDES

ENSEMBLE

0 10 20 30 40 50 %

V/////////////////////////Â I

V/////////////777//777/////////7/7//A

V///////////////////////77//////77/////7A

tilt

% du prix de revient moyen

FRANCE ENTIÈRE par logement 82 68 72

95 95

114 84 91

137 117 122

212 108 132.

127 92

100

0 10 20 30 40 50 6070 80 90100 120 140 160 180% Région parisienne Province France entière

GRAPHIQUE I. Décomposition

du prix de revient de l'habitation par logement

GRAPHIQUE II. Décomposition

du prix de revient de l'habitation

par mètre carré habitable

La charge foncière comporte le prix du terrain lors de l'acquisition et le montant des travaux d'équipement collectifs effectués ultérieurement. Le coût de construction au sens large englobe les fondations spéciales, les travaux de construction proprement dits, les honoraires de construction, frais financiers ou autres.

CHARGE FONCIERE CONSTRUCTION AU SENS LARGE

H.L.M. LOCATION 1 ES3

H.L.M. ACCESSION

PRIMES et PRETS

PRIMES sans PRET < E223:

NON -AIDES

ENSEMBLE V'. '•'■?.

0 10 20 30 40 50 %

V////////////////////////////À I lx ■.:::::•:•:::..::■. ..1

t ■.".". .* ••.■•• . . .* . . .*.■ • ."." \ .* * \ j ^■^■" "

Y/////////////////////////////////

<^///y///////y^/7/x//////////////// t".".'.*. •.'.•.•.•.■.•.-.■.•.•.*.•.•.•.•.• •.•.■.•.•.*.•.•.■.•.• ■ ■.

v//////////////////////////////// :■:•:•:■:•:•:•:•:■:•:•:••.••:•:•: :■••?•••:• ■:■:•: : : : :•:•:•:•:•:•:•:•:•

///////À

3 -

■•vd

v////////\

% du prix de revient moyen

FRANCE ENTIERE par m? habitable 93 71 77

81 81

128 39 98

163 102 115

186 107 124

135 90

100

0 10 20 30 40 50 6070 80 90100 120 140 160% Région parisienne Province France entière

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 11

primé que pour un logement collectif, c'est l'inverse que l'on constate dans le secteur non-aidé. • L'importance des travaux de construction dans le prix de revient obéit par contre à des impératifs technico-économiques qui se prêtent mieux à la mesure et aux comparaisons (tableau 9).

La part de ces travaux, qui oscille entre 74% et 84% du prix de revient selon les secteurs de financement, dépend évidemment du pourcentage de charge foncière. Le total des deux postes : charge foncière et travaux de construction4 qui atteint 93,5% du prix de revient moyen national est en effet assez peu dispersé, selon le secteur de financement : de 90,5 % pour les Primes et prêts à 95,5 % pour les H.L.M.-location.

Si maintenant comme pour la charge foncière, l'on étudie le coût des travaux de construction en valeur absolue, suivant la localisation géographique et le type de construction, on est conduit aux observations suivantes : — d'une manière générale ce coût est plus élevé dans la région parisienne qu'en province. Mais si pour la première des deux zones il est plus fort dans la ville de Paris et sa couronne urbaine que dans la couronne suburbaine (à l'exception du secteur; Primes , et prêts collectifs), pour la province, il semble qu'il n'y ait pas de corrélation entre la dépense paramètre carré habitable et la taille de l'agglomération ramenée, il est vrai, aux seules classes 20 000 habitants et plus, moins de 20 000 habitants; — le coût de la construction est assez peu fluctuant, selon la catégorie de commune, dans les secteurs aidés H.L.M.- location, H.L.M.-accession et Primes et prêts. Par rapport à sa valeur observée la plus basse, sa valeur la plus élevée ne dépasse pas le quart pour les H.L.M.-location, le tiers pour les -H.L.M.-accession individuelles et les trois-cinquièmes pour l'ensemble des Primes et prêts.

Normes rigoureuses

Par contre, dans les secteurs où l'aide de l'État est faible ou nulle, la dépense de construction varie sensiblement selon la catégorie de commune, la valeur la plus élevée du secteur Primes sans prêts atteignant par exemple 270% de la valeur la plus faible observée dans le même secteur.

Les résultats qui précèdent, malgré leur caractère approché confirment bien qu'il existe sur les secteurs aidés, quel que soit par ailleurs le type de construction retenu, des normes de construction technico-économiques plus rigoureuses que sur les secteurs libres. L'absence de contraintes, dans le choix de matériaux, dans la disposition des pièces, l'apparence externe des immeubles et autres éléments constitutifs de la qualité, justifient sans doute en partie les disparités constatées pour les secteurs Primes sans prêt et Non-aidés. Mais une explication plus complète tiendrait aussi compte de la part de profit que les entrepreneurs de bâtiment escomptent habituellement des marchés de logements relevant du secteur libre. • Les autres éléments du prix de revient tels qu'honoraires de construction, frais financiers... n'interviennent que dans une proportion relativement faible : 6,5 % des prix national moyen de l'habitation; 4% du prix moyen H.L.M.-location; 5 % du prix moyen H.L.M.-accession; 9,5 % du prix moyen Primes et prêt, 5% du prix moyen Primes sans prêt enfin 7 % du prix moyen Non-aidé.

Comme on peut s'en douter, l'enquête n'a pas permis d'évaluer, parmi ces éléments, ceux qui ne sont pas inscrits dans la comptabilité des promoteurs du fait qu'ils ne

sentent pas une dépense effective sur leurs livres. Par exemple, si un promoteur finance sur ses fonds propres l'opération de construction, sans recourir au système bancaire, il ne supporte pas de frais financiers réels et son prix de revient apparent est diminué d'autant. Mais il faut se rappeler que le capital engagé serait productif d'intérêt s'il était consacré à un placement et qu'en l'immobilisant dans l'opération de construction le promoteur subit un manque à gagner, en partie compensé par l'absence de charge financière. Il n'en demeure pas moins que la détermination d'un prix de revient où, de façon fictive, de tels frais seraient pris en compte, soulève des difficultés de mesure pratiquement insurmontables.

3

Le prix de revient réévalué : un outil d'analyse économique

L'enquête a permis — et ce n'est pas son moindre mérite — de déterminer les échéanciers de versements annuels de la part la plus importante des prix de revient, obtenue en ajoutant le coût des travaux de construction, le montant des honoraires, les frais financiers et autres dépenses. Rappelons à titre indicatif, que sur le prix national moyen de l'habitation cette part représentait 85 % et qu'il s'agit de programmes achevés en 1967."

On est frappé à la lecture du tableau 10 par l'existence quasi-générale de versements postérieurs à l'année 1967, qui était pourtant l'année d'achèvement des programmes retenus. Que la part de ces versements soit en moyenne assez faible, 10 % du coût total dans le cas du logement France entière tous secteurs confondus, n'enlève rien au phénomène de retard qui semble si répandu entre l'achèvement des travaux et le règlement final de leur prix. Il y a plusieurs causes à ce retard : les unes d'ordre technique — c'est ainsi que le marché n'est en général réglé totalement qu'à la réception définitive des travaux; les autres d'ordre conjoncturel — l'entrepreneur, devant des difficultés momentanées de trésorerie du promoteur, peut lui consentir un délai de paiement après facturation des travaux. Il est cependant raisonnable d'admettre, malgré cette réserve, que le règlement des dépenses suit de très près l'exécution des travaux; il y a en quelque sorte concomitance entre l'activité de production de l'entrepreneur et sa rémunération par le promoteur5.

Les versements annuels s'échelonnent donc sur 1965, 1966 et 1967 suivant des proportions variables qui tiennent davantage au type de construction qu'au secteur de financement.

4. L'expression travaux de construction n'est pas identique à coût de la construction. Celui-ci comprend aussi les frais juridiques et financiers. C'est pourquoi ce total n'atteint pas 100% (voir plus bas les autres éléments du prix de revient). 5. Le tableau fait en outre apparaître des versements antérieurs à 1965, normaux pour des programmes achevés en 1967. Le pourcentage de 49 % enregistré sur le coût du logement individuel du secteur non aidé avant l'année 1965 représente une exception, du moins par rapport au pourcentage de 12 % observé sur le coût national moyen. 12

TABLEAU 8. Charge foncière au mètre carré habitable selon la localisation géographique, le secteur de financement et le type de construction

En F courants

H.L.M.-location .--. H.L.M.-accession :

— individuel — collectif

Primes et prêts : — individuel — col lectif

Primes sans prêts :

— col lectif Non-aidés :

— collectif

Région parisienne

Ville de paris et couronne

urbaine

173

216

483

456

Couronne suburbaine

et zone d'attraction

128

234 214

181

107

Province

Communes de 20 000 habitants

et plus

87

112 102

132 177

123 223

165 71

Communes de moins de

20 000 habitants

65

53 47

144

103 133

135 126

TABLEAU 9. Coût des travaux de construction (y compris les fondations spéciales) au mètre carré habitable, selon la localisation géographique, le secteur de financement, et le type de construction

En F courants

H.L.M.-location H.L.M.-accession :

— collectif Primes et prêts :

— individuel — collectif

Primes sans prêt :

— collectif Non-aidés :

— collectif

Région parisienne

Ville de Paris et couronne

urbaine

680

792 :■

1 376 -

1 378

Couronne suburbaine

et zone d'attraction

605

724 894

586

576

Province •

Agglomérations de

20 000 habitants et plus

538

742 716

557 576

865 982 ■

1116 646

Agglomérations de moins de

20 000 habitants

545

548 504

756 616

710 510

808 797

Les cases blanches des divers tableaux correspondent à des cas insuffisamment représentés dans l'échantillon.

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 13

Il n'y a pas de différence très sensible entre les répartitions des versements du coût dans les secteurs H.L.M.- location, Primes et prêts, Primes sans prêts et Non-aidés. C'est en 1966, qu'on enregistre le versement le plus élevé concernant chacun des quatre secteurs (un peu plus du tiers du coût global).

Par contre, dans les H.L.M.-accession, les versements se sont effectués pour les quatre cinquièmes en 1966 et 1967. Et, comme il s'agit de logements individuels, on est amené à comparer la répartition des versements pour les logements de même type dans les autres secteurs de financement, surtout en Province où ils se situent pour la plupart. On observe ainsi que pour une maison individuelle privée, près des trois-cinquièmes du coût ont été réglés en 1966 et 1967, et que pour une maison non-aidée la proportion atteint les deux-tiers. On demeure assez loin de la concentration chronologique des versements portant sur le coût des H.L.M.-accession.

Si toujours pour la province, on étudie la répartition des versements pour les logements collectifs, on trouve peu de différence avec les habitations individuelles : le type de construction ne semble pas exercer un effet discriminatoire sur les échéanciers de règlement. Et dans la mesure où se trouve vérifiée l'hypothèse de la concomitance entre l'exécution des travaux et leur paiement, on devrait conclure que les processus de production employés pour réaliser une maison individuelle ou un immeuble collectif conduisent à une modulation chronologique des volumes de travaux assez voisine, au sein du même secteur de financement.

Choix des indices de prix

L'introduction du temps dans la formation du prix de revient, notamment sous la forme d'échéanciers de versements du coût de la construction, permet d'aborder la comparaison des flux annuels successifs de biens et services qui contribuent à la construction du logement.

La notion de prix comptable, ainsi que nous l'avons vu ne rend pas compte dans l'évolution des flux annuels du changement de valeur qui peut affecter l'unité monétaire utilisée.

Dans le cadre expérimental que constituait cette étude, on s'est borné à explorer ce que pourrait être une analyse où l'on tiendrait compte de ce phénomène de valeur de l'unité monétaire, on a retenu des prix à la production de logements neufs, disponibles pour la France entière et par secteurde financement, selon les évaluations des comptes nationaux portant sur la production de la branche « Bâtiment et travaux publics» (tableau 11).

Dans un souci de simplification, on a assimilé à l'année 1965 tous les flux antérieurs à 1965, et à l'année 1967 les flux postérieurs à 1967 : comme on l'a constaté, les flux de dépenses enregistrés en dehors de la période 1965-1967 sont relativement peu importants et l'on peut les affecter à l'une ou l'autre des années encadrant la période.

En appliquant les variations.de prix aux pourcentages du coût de la construction donnés au tableau 10, on obtient le rapport entre coût comptable et coût réévalué et par suite les coûts réévalués en francs 1967 du logement et

du mètre carré habitable. Les résultats seront présentés uniquement par secteur de financement et pour la France entière (tableau 12).

Pour obtenir un prix de revient total réévalué, il faut ajouter au coût de la construction la charge foncière telle que nous l'avons définie plus haut. Comme on ne connaît ni l'année d'acquisition du terrain, ni la période au cours de laquelle ont été entrepris les travaux d'équipement collectif, la réévaluation de la charge foncière présente une réelle difficulté.

Une hypothèse plausible consistera à admettre qu'en moyenne cette charge a été supportée intégralement au cours de l'année 1964 pour tous les programmes retenus. Ce qui revient, pour obtenir son prix en francs 1967, à multiplier sa valeur comptable par le coefficient 1,25 qui représente le rapport : prix des terrains en 1967/prix des terrains en 1964 et à supposer en outre que les dépenses d'équipement collectif ont suivi une variation identique.

Prime aux longs délais ?

Parmi les enseignements que l'on peut tirer de la distinction entre les deux concepts que sont le prix de revient comptable et le prix de revient actualisé, on retiendra surtout le fait suivant : la notion comptable tend à sous- estimer de façon systématique la part de la charge foncière dans le prix, ainsi que la part des travaux de construction réalisés au cours d'années assez lointaines de l'année d'achèvement. Si pour deux logements situés au même endroit, absolument identiques et terminés à la même date, incorporant les mêmes flux de biens et services, les délais de production de l'un ont été plus longs que les délais de l'autre, le prix de revient comptable du premier sera moins élevé. Pourtant, le volume des biens et services utilisés pour réaliser l'un ou l'autre logement aura été strictement le même. Cela montre un cas particulier de la façon dont l'inflation fausse les décisions économiques. Un promoteur a intérêt, pour profiter de prix plus faibles, à engager plus de programmes qu'il ne le ferait en régime de prix stables, quitte à les étaler sur un temps plus long et à les mettre sur le marché à un moment où les coûts correspondants se seront accrus.

La réévaluation permet de remédier à la sous-estimation. Et le rapport entre prix actualisé et prix comptable traduira bien l'influence des délais dans le processus de production.

On remarquera que cet effet est moins important dans le secteur H.L.M.-accession (écart relatif entre le prix réévalué au mètre carré et le prix comptable au mètre carré égal à 3,8 %) que dans.le secteur H.L.M. -location (5,1 %) et surtout dans les secteurs Primes et prêts (6,2 %) Primes sans prêt (7,3 % et Non-aidés (6 %).

6. Ce coefficient de 1,25 est directement tiré des résultats d'une étude statistique sur les coûts prévisionnels de construction des immeubles à usage d'habitation réalisée fin 1968 par le ministère de l'Équipement et du Logement. 14

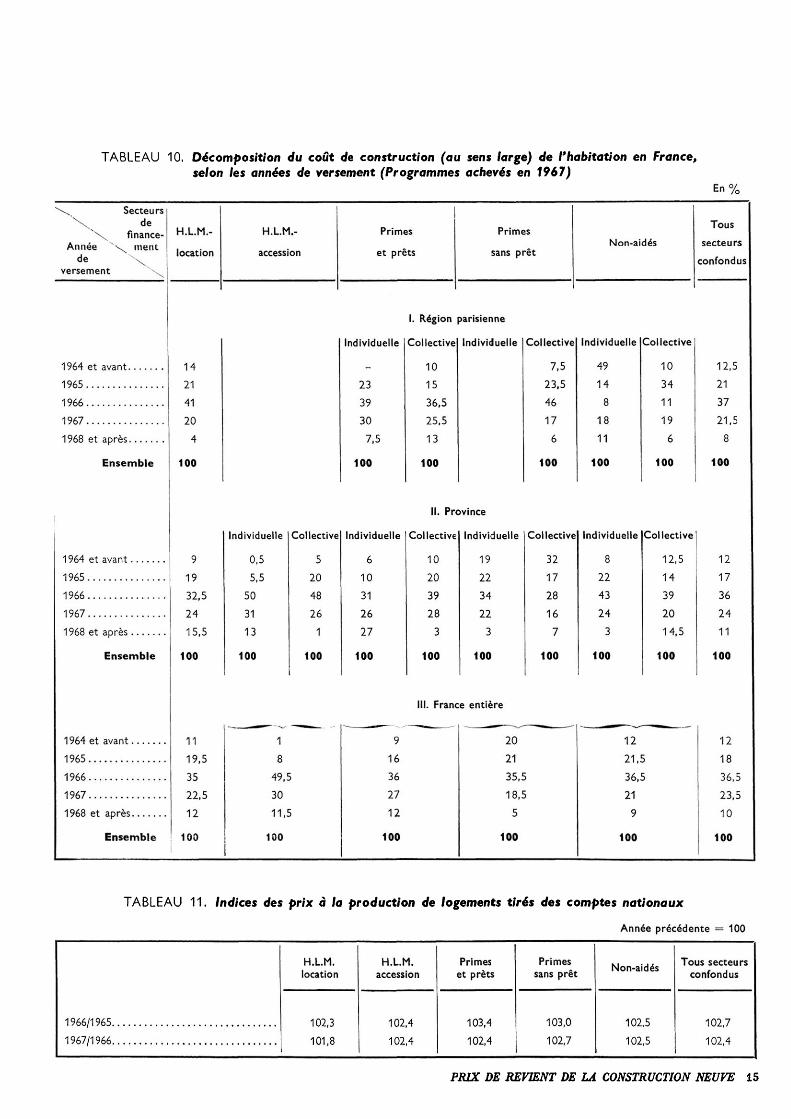

TABLEAU 10. Décomposition du coût de construction (au sens large) de l'habitation en France, selon les années de versement (Programmes achevés en 1967)

En% Secteu rs

de finance- Année \^ ment

de \ versement \

H.L.M.- location

H.L.M.- accession

Primes et prêts

Primes sans prêt Non-aidés

Tous secteurs

confondus

1964 et avant 1965 1966 1967 1968 et après

Ensemble

1964 et avant 1965 1966 1967 1968 et après

Ensemble

1964 et avant 1965 1966 1967 1968 et après

Ensemble

14 21 41 20

4 100

9 19 32,5 24 15,5

100

11 19,5 35 22,5 12

100

49,5 30 11.5

100

ndividuelle -

23 39 30 7,5

100

Collective 10 15 36,5 25,5 13

100

I. Région parisienne Individuelle Collective

7,5 23,5 46 17

6 100

II. Province Individuelle

0 5

50 31 13

100

5 5

Collective 5

20 48 26

1 100

Individuelle 6

10 31 26 27

100

Col lective 10 20 39 28

3 100

— — ' — *~^- 9

16 36 27 12

100

111. France entière

20 21 35,5 18,5 5

100

Individuelle 49 14

8 18 11

100

Collective 10 34 11 19

6 100

Individuelle 19 22 34 22

3 100

Col lective 32 17 28 16 7

100

Individuelle 8

22 43 24 -

3 100

Collective 12,5 14 39 20 14,5

100

12 21,5 36,5 21

9

12 18 36,5 23,5 10

100

12,5 21 37 21,5

8 100,

12 17 36 24 11

100

100

TABLEAU 11. Indices des prix à la production de logements tirés des comptes nationaux Année précédente = 100

1966/1965. 1967/1966.

H.L.M. location

102,3 101,8

H.L.M. accession

102,4 102,4

Primes et prêts

103,4 102,4

Primes sans prêt

103,0 102,7

Non-aidés

102,5 102,5

Tous secteurs confondus

102,7 102,4

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 15

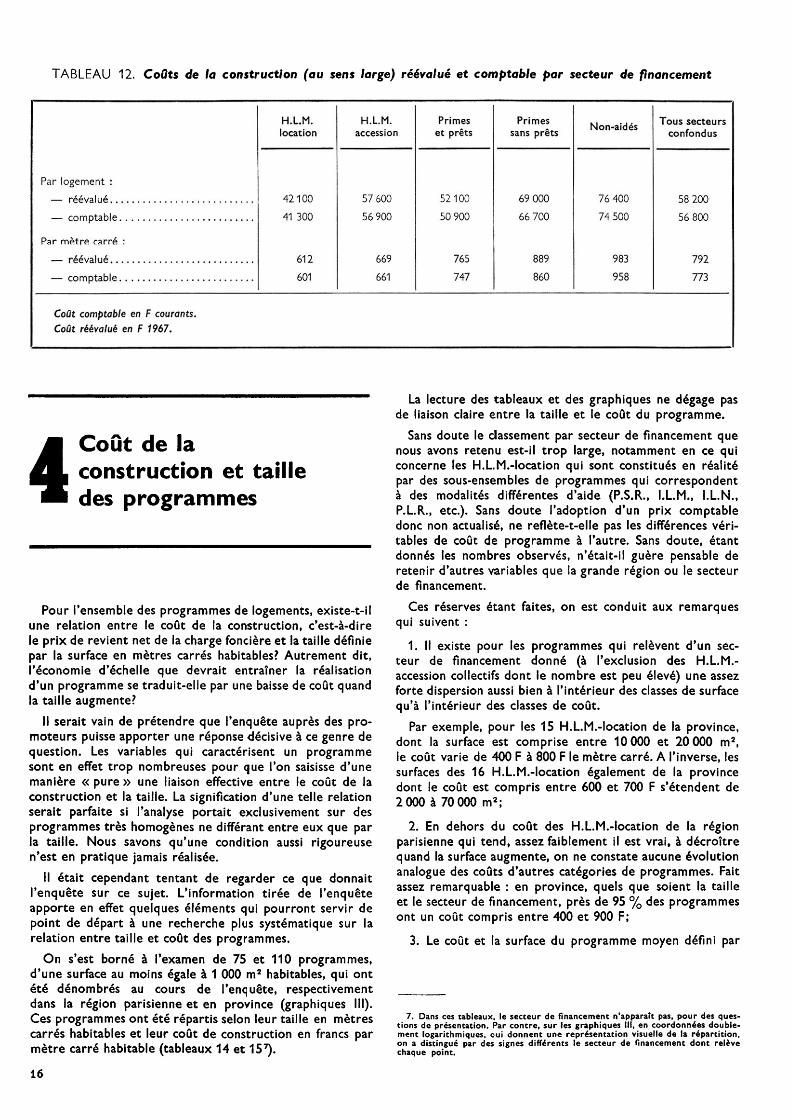

TABLEAU 12. Coûts de la construction (au sens large) réévalué et comptable par secteur de financement

Par logement : — réévalué — comptable

Par mètre carré : - — réévalué - — comptable

H.L.M. location

42100 41 300

612 601

H.L.M. accession

57 600 56 900

669 661

Primes et prêts

52100 50 900

765 747

Primes sans prêts

69 000 66 700

889 860

Non-aidés

76 400 74 500

983 958

Tous secteurs confondus

58 200 56 800

792 773

Coût comptable en F courants. Coût réévalué en F 1967.

4

Coût de la construction et taille des programmes

Pour l'ensemble des programmes de logements, existe-t-il une relation entre le coût de la construction, c'est-à-dire le prix de revient net de la charge foncière et la taille définie par la surface en mètres carrés habitables? Autrement dit, l'économie d'échelle que devrait entraîner la réalisation d'un programme se traduit-elle par une baisse de coût quand la taille augmente?

Il serait vain de prétendre que l'enquête auprès des promoteurs puisse apporter une réponse décisive à ce genre de question. Les variables qui caractérisent un programme sont en effet trop nombreuses pour que l'on saisisse d'une manière «pure» une liaison effective entre le coût de la construction et la taille. La signification d'une telle relation serait parfaite si l'analyse portait exclusivement sur des programmes très homogènes ne différant entre eux que par la taille. Nous savons qu'une condition aussi rigoureuse n'est en pratique jamais réalisée.

Il était cependant tentant de regarder ce que donnait l'enquête sur ce sujet. L'information tirée de l'enquête apporte en effet quelques éléments qui pourront servir de point de départ à une recherche plus systématique sur la relation entre taille et coût des programmes.

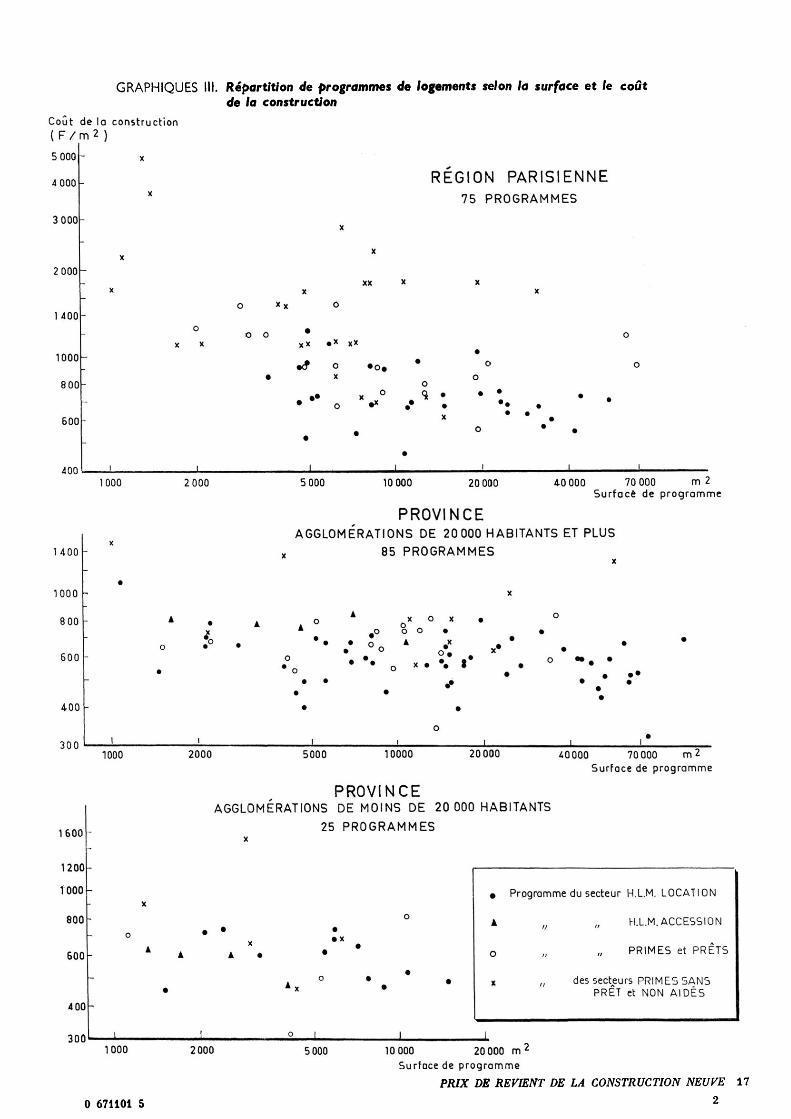

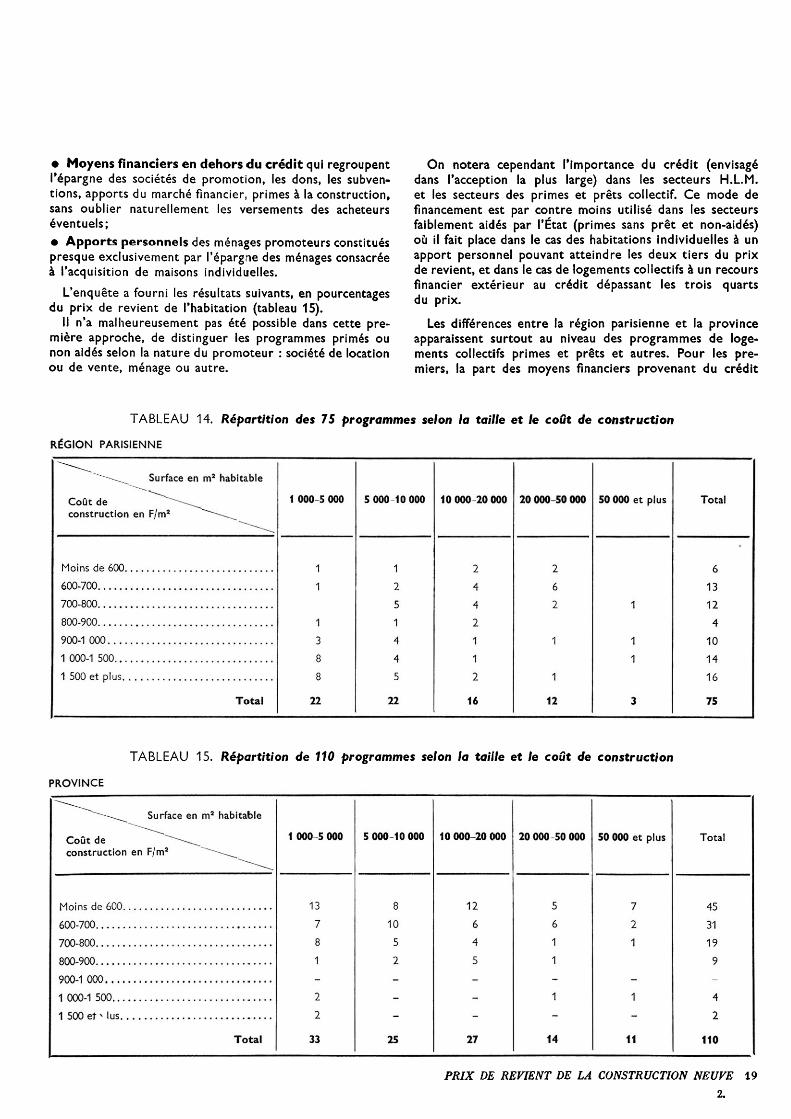

On s'est borné à l'examen de 75 et 110 programmes, d'une surface au moins égale à 1 000 m2 habitables, qui ont été dénombrés au cours de l'enquête, respectivement dans la région parisienne et en province (graphiques III). Ces programmes ont été répartis selon leur taille en mètres carrés habitables et leur coût de construction en francs par mètre carré habitable (tableaux 14 et 15 7). 16

La lecture des tableaux et des graphiques ne dégage pas de liaison claire entre la taille et le coût du programme.

Sans doute le classement par secteur de financement que nous avons retenu est-il trop large, notamment en ce qui concerne les H.L.M.-location qui sont constitués en réalité par des sous-ensembles de programmes qui correspondent à des modalités différentes d'aide (P.S.R., I.L.M., I.L.N., P.L.R., etc.). Sans doute l'adoption d'un prix comptable donc non actualisé, ne reflète-t-elle pas les différences véritables de coût de programme à l'autre. Sans doute, étant donnés les nombres observés, n'était-il guère pensable de retenir d'autres variables que la grande région ou le secteur de financement.

Ces réserves étant faites, on est conduit aux remarques qui suivent :

1. Il existe pour les programmes qui relèvent d'un secteur de financement donné (à l'exclusion des H.L.M.- accession collectifs dont le nombre est peu élevé) une assez forte dispersion aussi bien à l'intérieur des classes de surface qu'à l'intérieur des classes de coût.

Par exemple, pour les 15 H.L.M.-location de la province, dont la surface est comprise entre 10 000 et 20 000 m2, le coût varie de 400 F à 800 F le mètre carré. A l'inverse, les surfaces des 16 H.L.M.-location également de la province dont le coût est compris entre 600 et 700 F s'étendent de 2 000 à 70 000 m2;

2. En dehors du coût des H.L.M.-location de la région parisienne qui tend, assez faiblement il est vrai, à décroître quand la surface augmente, on ne constate aucune évolution analogue des coûts d'autres catégories de programmes. Fait assez remarquable : en province, quels que soient la taille et le secteur de financement, près de 95 % des programmes ont un coût compris entre 400 et 900 F;

3. Le coût et la surface du programme moyen défini par

7. Dans ces tableaux, le secteur de financement n'apparaît pas, pour des questions de présentation. Par contre, sur les graphiques III, en coordonnées doublement logarithmiques, qui donnent une représentation visuelle de la répartition, on a distingué par des signes différents le secteur de financement dont relève chaque point. ■

GRAPHIQUES III. Répartit/on de programmes de logements selon la surface et le coût de la construction

Coût de la construction (F/m2) 5 000

4 000

3 000

2 000

1400

1000

800

600

400

x

x

X

X

-

-

-

1

• -

x X

XX X X o xx o

° x x xx •* xx

• x m, •* X »O . • o •* »•

•

1 1 1

RÉGION PARISIENNE 75 PROGRAMMES

X X

o

• O O o o

*X • * • t • •• • v • • x •

o • •

1 1 1 1000

1000

1600 -

1200 rooo

800

600

4 00

300

2 000 5 000 10 000 20 000 4-0 000 70 000 m 2 Surface de programme

UOO

1000

8 00

600

400

?no

X

A •

PROVINCE AGGLOMÉRATIONS DE 20 000 HABITANTS ET PLUS

x 85 PROGRAMMES

X

A k O * OX ° X # ° * _o o o • • * • .* "

o A «X x» *

• 0

2000 5000 10000 20 000 40000 70 000 m 2 Surface de programme

PROVINCE AGGLOMÉRATIONS DE MOINS DE 20 000 HABITANTS

25 PROGRAMMES

X • X A

o

X

Programme

h

,i

du secteur H.L.M. LOCATION

H.L.M. ACCESSION

PRIMES et PRÊTS

des secteurs PRIMES SANS PRET et NON AIDÉS

1000

0 671101 5

2000 5000 10 000 20 000 m2 Surface de programme

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 17 2

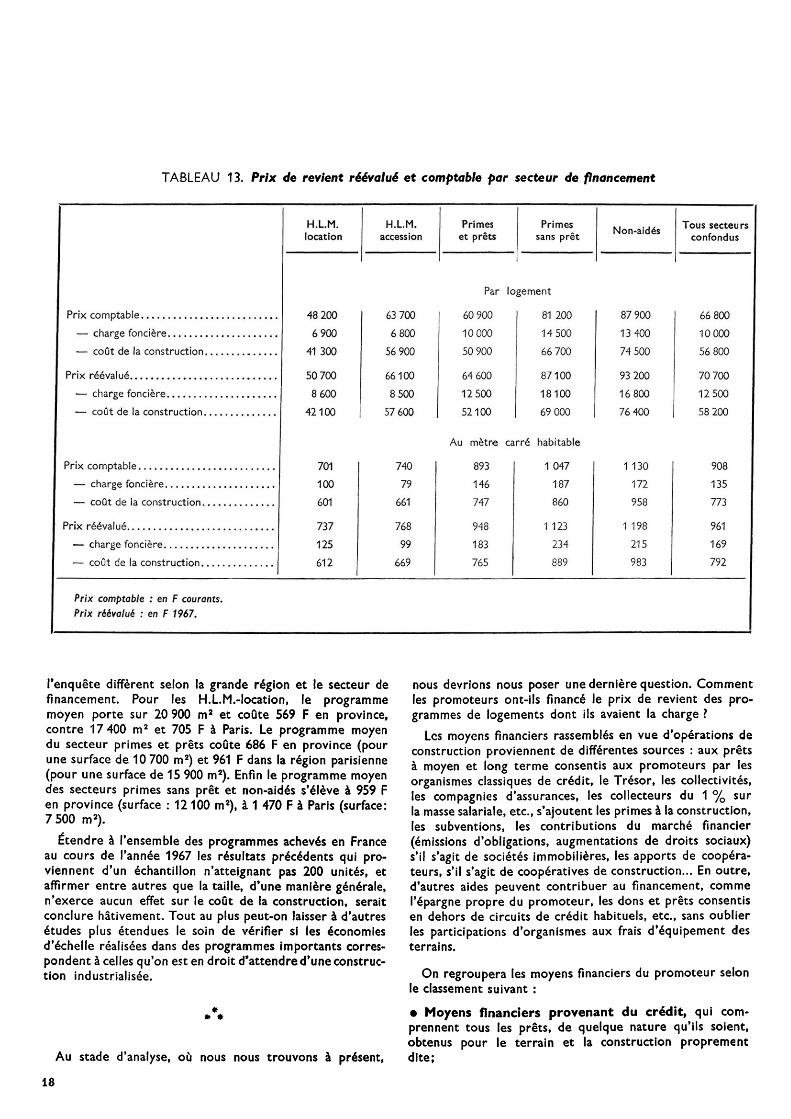

TABLEAU 13. Prix de revient réévalué et comptable par secteur de financement

Prix comptable — charge foncière — coût de la construction.

Prix réévalué — charge foncière — coût de la construction.

Prix comptable — charge foncière — coût de la construction.

Prix réévalué — charge foncière — coût de la construction.

H.L.M. location

48 200 6 900

41300 50700 8 600

42100

701 100 601 737 125 612

H.L.M. accession

Primes et prêts

Primes sans prêt Non-aidés

63 700 6 800

56 900 66100 8 500

57 600

740 79

661 768 99

669

Par logement 60 900 10 000 50 900 64 600 12 500 52100

81 200 14 500 66 700 87100 18100 69 000

Au mètre carré habitable 893 146 747 948 183 765

1 047 187 860

1123 234 889

87 900 13 400 74 500 93 200 16 800 76 400

1 130 172 958

1 198 215 983

Tous secteurs confondus

66 800 10000 56 800 70 700 12 500 58 200

908 135 773 961 169 792

Prix comptable : en F courants. Prix réévalué : en F 1967.

l'enquête diffèrent selon la grande région et le secteur de financement. Pour les H.L.M.-location, le programme moyen porte sur 20 900 m2 et coûte 569 F en province, contre 17 400 m2 et 705 F à Paris. Le programme moyen du secteur primes et prêts coûte 686 F en province (pour une surface de 10 700 m2) et 961 F dans la région parisienne (pour une surface de 15 900 m2). Enfin le programme moyen des secteurs primes sans prêt et non-aidés s'élève à 959 F en province (surface : 12 100 m2), à 1 470 F à Paris (surface: 7 500 m2).

Étendre à l'ensemble des programmes achevés en France au cours de l'année 1967 les résultats précédents qui proviennent d'un échantillon n'atteignant pas 200 unités, et affirmer entre autres que la taille, d'une manière générale, n'exerce aucun effet sur'Ie coût de la construction, serait conclure hâtivement. Tout au plus peut-on laisser à d'autres études plus étendues le soin de vérifier si les économies d'échelle réalisées dans des programmes importants correspondent à celles qu'on est en droit d'attendre d'une construction industrialisée.

* » *

Au stade d'analyse, où nous nous trouvons à présent,

nous devrions nous poser une dernière question. Comment les promoteurs ont-ils financé le prix de revient des programmes de logements dont ils avaient la charge ?

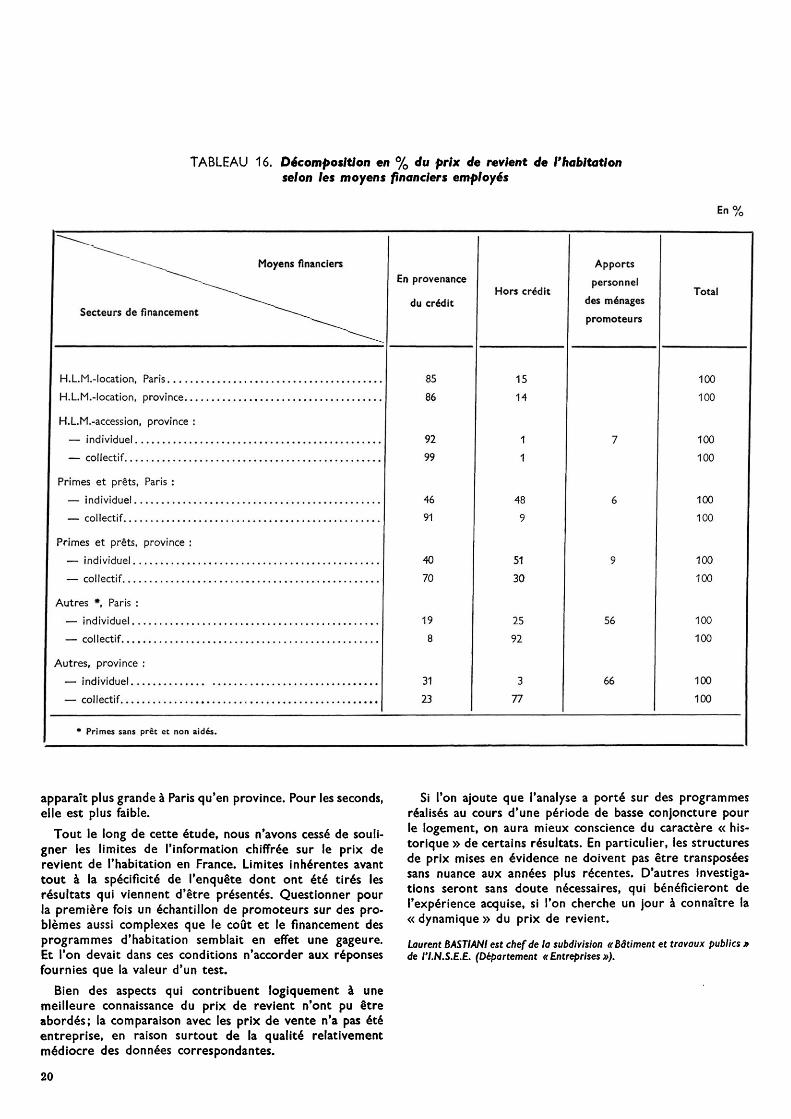

Les moyens financiers rassemblés en vue d'opérations de construction proviennent de différentes sources : aux prêts à moyen et long terme consentis aux promoteurs par les organismes classiques de crédit, le Trésor, les collectivités, les compagnies d'assurances, les collecteurs du 1 % sur la masse salariale, etc., s'ajoutent les primes à la construction, les subventions, les contributions du marché financier (émissions d'obligations, augmentations de droits sociaux) s'il s'agit de sociétés immobilières, les apports de coopéra- teurs, s'il s'agit de coopératives de construction... En outre, d'autres aides peuvent contribuer au financement, comme l'épargne propre du promoteur, les dons et prêts consentis en dehors de circuits de crédit habituels, etc., sans oublier les participations d'organismes aux frais d'équipement des terrains.

On regroupera les moyens financiers du promoteur selon le classement suivant : • Moyens financiers provenant du crédit, qui comprennent tous les prêts, de quelque nature qu'ils soient, obtenus pour le terrain et la construction proprement dite;

18

• Moyens financiers en dehors du crédit qui regroupent l'épargne des sociétés de promotion, les dons, les subventions, apports du marché financier, primes à la construction, sans oublier naturellement les versements des acheteurs éventuels; • Apports personnels des ménages promoteurs constitués presque exclusivement par l'épargne des ménages consacrée à l'acquisition de maisons individuelles.

L'enquête a fourni les résultats suivants, en pourcentages du prix de revient de l'habitation (tableau 15).

Il n'a malheureusement pas été possible dans cette première approche, de distinguer les programmes primés ou non aidés selon la nature du promoteur : société de location ou de vente, ménage ou autre.

On notera cependant l'importance du crédit (envisagé dans l'acception la plus large) dans les secteurs H.L.M. et les secteurs des primes et prêts collectif. Ce mode de financement est par contre moins utilisé dans les secteurs faiblement aidés par l'État (primes sans prêt et non-aidés) où il fait place dans le cas des habitations individuelles à un apport personnel pouvant atteindre les deux tiers du prix de revient, et dans le cas de logements collectifs à un recours financier extérieur au crédit dépassant les trois quarts du prix.

Les différences entre la région parisienne et la province apparaissent surtout au niveau des programmes de logements collectifs primes et prêts et autres. Pour les premiers, la part des moyens financiers provenant du crédit

TABLEAU 14. Répartition des 75 programmes selon la taille et le coût de construction RÉGION PARISIENNE

Surface en m2 habitable Coût de construction en F/m2

1 000-5 000 5 000 10 000 10 000 20 000 20 000 50 000 50 000 et plus Total

Moins de 600 600-700 700-800 800-900 900-1 000 1 000-1 500 1 500 et plus

Total 22

1 2 5 1 4 4 5

22

2 4 4 2 1 1 2

16 1

12

6 13 12 4

10 14 16 75

TABLEAU 15. Répartition de 110 programmes selon la taille et le coût de construction PROVINCE

Surface en m2 habitable Coût de construction en F/m2.

1000-5 000 5 000-10 000 10 000-20 000 20 000 50 000 50 000 et plus Total

Moins de 600 600-700 700-800 800-900 900-1 000 1 000-1 500 1 500 et > lus

Total

13 7

2 2

33

10 5 2

12 6 4 5

25 27 14 11

45 31 19

9

4 2

110

PRIX DE REVIENT DE LA CONSTRUCTION NEUVE 19 2.

TABLEAU 16. Décomposition en % du prix de revient de l'habitation selon les moyens financiers employés

En%

Moyens financiers

Secteurs de financement

En provenance du crédit

Hors crédit

Apports personnel

des ménages promoteurs

Total

H.LM.-location, Paris H.LM.-location, province. . H.LM.-accession, province

— individuel — collectif

Primes et prêts, Paris : — individuel — collectif

Primes et prêts, province — individuel — collectif

Autres *, Paris : — individuel. . — collectif....

Autres, province : — individuel . . . , — collectif

85 86

92 99

46 91

40 70

19 8

31 23

15 14

1 1

48 9

51 30

25 92

3 77

56

66

100 100

100 100

100 100

100 100

100 100

100 100

* Primes sans prêt ec non aidés.

apparaît plus grande à Paris qu'en province. Pour les seconds, elle est plus faible.

Tout le long de cette étude, nous n'avons cessé de souligner les limites de l'information chiffrée sur le prix de revient de l'habitation en France. Limites inhérentes avant tout à la spécificité de l'enquête dont ont été tirés les résultats qui viennent d'être présentés. Questionner pour la première fois un échantillon de promoteurs sur des problèmes aussi complexes que le coût et le financement des programmes d'habitation semblait en effet une gageure. Et l'on devait dans ces conditions n'accorder aux réponses fournies que la valeur d'un test.

Bien des aspects qui contribuent logiquement à une meilleure connaissance du prix de revient n'ont pu être abordés; la comparaison avec les prix de vente n'a pas été entreprise, en raison surtout de la qualité relativement médiocre des données correspondantes.

Si l'on ajoute que l'analyse a porté sur des programmes réalisés au cours d'une période de basse conjoncture pour le logement, on aura mieux conscience du caractère « historique » de certains résultats. En particulier, les structures de prix mises en évidence ne doivent pas être transposées sans nuance aux années plus récentes. D'autres investigations seront sans doute nécessaires, qui bénéficieront de l'expérience acquise, si l'on cherche un jour à connaître la « dynamique » du prix de revient. Laurent BASTIANI est chef de la subdivision «Bâtiment et travaux publics » de l'I.N.S.E.E. (Département « Entreprises »).

20