Rapport-prix de Revient

52

-

Upload

widad-benchaouia -

Category

Documents

-

view

123 -

download

5

Transcript of Rapport-prix de Revient

J’ai l’honneur de présenter mes sincères

remerciements et ma gratitude à Monsieur NADIFI,

Directeur de Maroc-Phosphore – Safi, pour m’avoir accordé

cette opportunité ainsi qu’à tous ceux qui m’ont aidé de

près ou de loin pour l’élaboration de ce rapport.

Qu’il me soit permis d’avouer mes sincères sentiments

de reconnaissance à Monsieur Driss AMICHETI, chef de

service contrôle de gestion, qui a bien voulu suivre ce

travail et qui n’a cessé à aucun moment de m’apporter

aides et conseils ; Je tiens à remercier également tous les

agents de PCS/EE/G pour leur entière collaboration et

assistance durant cette période de stage et plus

particulièrement : Mr ZAZE et Mr OUMLIL.

1

Remerciements…………………………………………………………………………………………………..1Introduction……………………………………………………………………………………………………….3

Première partie : descriptiveQue signifie le mot phosphate………………………………………………………………………………5I. Historique du phosphate………………………………………………………………………………… 5II. Les phosphates au Maroc………………………………………………………………………………..6

Chapitre I : Historique et Présentation Générale du Groupe OCP

SECTION I : HISTORIQUE………………………………………………………………………………....9SECTION II : PRESENTATION GENERALE DU GROUPE OCP……………………………..…...10

Chapitre II : Aperçu Général sur le Pôle Chimie Safi « PCS »………. 14

I . Les divisions ………………………………………………………………………………………..….….14II. Présentation des filiales intégrées dans la structure du

Groupe………………….……...22

Chapitre III : Description du Service Contrôle de Gestion………..…….24

Deuxième partie : sujet de stageChapitre I : description du processus de calcul du coût de revient

Introduction……………………………………………………………………………………………………...27I - Le découpage analytique …………………………………………………………………………..…28II- Les chaînes d’alimentation du prix de

revient …………………………………………..….28III -Le processus de calcul des coûts de revient ………………………………………………….30VI- Le calcul du coût de revient prévisionnel ………………………………………………………..31V – Les étapes de calcul du coût de revient …………………………………………………….…..33

2

Chapitre II : Diagnostic et critique du processus de calcul du prix de revient

Au niveau des méthodes utilisées pour l’élaboration du prix de revient

I. Critique de la méthode du coût complet……………………………………………………………36II. Propositions d’amélioration……………………………………………………………………………..36Conclusion ………………………………………………………………………………..…40Bibliographie…………………………………………………….……………...………….41Abréviation……………………………………………………….…………………….…...42Annexes…………………………………………………………………………………..….44

La théorie ne peut guère se confirmer sans la

pratique. Dans cette perspective, HECI recommande à ses

étudiants, ayant réussi la deuxième année, un stage

d'initiation au sein d'une entreprise. Ainsi, on pourra

mettre en application les informations acquises afin de

s'adapter avec le monde professionnel et confronter des

situations réelles.

L'Office Chérifien des Phosphates était "mon parrain "

au cours de mon mois de stage. Le plus grand complexe

chimique en Afrique, là où se fait la valorisation de la

première richesse nationale. L'OCP m'a permis de

comprendre un processus de fabrication aussi long que

3

compliqué et d'avoir une vision plutôt détaillée du travail

de l'entreprise.

Mon modeste travail portera dans une première

partie sur la présentation du Groupe OCP, son historique

et ses composantes. Ensuite, je porterai une vision

descriptive sur le service que j'ai visité pendant mon

stage.

4

Que signifie le mot phosphate ?

L'importance et le nom "Phosphate" viennent de l'élément "Phosphore" (dérivé du mot grec "Phosphorus" = qui porte la lumière). Le phosphore est un constituant essentiel de toutes les cellules vivantes, dans lesquelles il se présente sous forme minérale ou organique.

Il constitue un des éléments majeurs pour la fertilisation des sols et par conséquent, l'accroissement des rendements agricoles.

Les sources du phosphore se trouvent en quantité importante dans les gisements de phosphate. Le développement de l'utilisation des engrais a été à l'origine de l'importance prise par la recherche et l'exploitation des gisements de phosphate dans le monde, depuis la fin du XIXème siècle.

I. HISTORIQUE DU PHOSPHATE

Il y a des myriades d'années, de vastes régions africaines étaient encore recouvertes par une mer où croissait toute une flore et que peuplait toute une faune. Les grands foyers de cette vie se trouvaient localisés principalement entre les lagunes littorales et la haute mer où s'accumulaient d'énormes quantités de végétaux, qui constituent la majeure partie du plancton. Attirés par les zones riches de ce plancton, les poissons végétariens entraînaient, à leur suite, les reptiles et les squales carnassiers.

Et, sur le lit de cette mer immémoriale, se déposaient les débris de la vie qui y fourmillait, entassement millénaire lentement décomposé…..

A la fin de l'âge secondaire, la mer amorça son mouvement de recul et après des alternances d'émersion et de retour des flots, dans la première moitié de l'âge tertiaire, le continent émergea complètement. Au cours de ces bouleversements apocalyptiques,

5

cet amoncellement des débris d'une vie extraordinaire qui constituent aujourd'hui le Phosphate Marocain.

II. Les phosphates au Maroc

C'est en 1905 que A. Brives signalait pour la première fois dans la région de Mogador (Essaouira) et aux environs d' Imintanoute, des niveaux phosphatés "suessonien", "crétacé supérieur" en opposition à Louis Gentil qui attribuait les niveaux phosphatés décrits par Brives au Maestrichien et Danien.

Un peu plus tard, P. Lemoine attirait l'attention sur l'importance de l'étude du suessonien et ce, à cause de la recherche des phosphates. Jusqu'en 1935, de nombreuses controverses opposèrent les géologues tels que L.Joleaud, C.Deperet, P.Russo sur l'origine des niveaux phosphatés.

En 1908, A. Brives identifiait, pour la première fois, un niveau phosphaté sur le plateau de Guergouri, au sud de Marrakech.

Un an plus tard, il supposa l'existence d'importantes formations suessonniennes phosphatées au Nord de l'Oued Er Rbia. Durant l'année 1911, de nombreux prospecteurs reconnaissent l'existence de phosphate (Combelas, Lamolinerie…) Mais rien encore n'avait été signalé dans la région entre Ben Ahmed et Oued Zem. Ce n'est qu'en 1917, que le Commandant Burseaux, ancien Directeur des mines de phosphates de Gafsa, identifiait comme " phosphate" le sable des carrières utilisé par les militaires pour la construction d'ouvrages dans les environs de Oued Zem. C'est dans le domaine de la Méséta que vont se rencontrer les dépôts les plus importants.

En effet, le gisement de Ouled Abdoun s'étend sur 10 000 km2 et la teneur du minerai atteint les 75% BPL et plus. On le surnomme "le plateau des phosphates " ou "plateau des Ourdirha". Ce gisement s'étend de Ben Ahmed à Oued Zem d'Est en Ouest, des environs de Khouribga au nord, jusqu'aux environs de Fkih Ben Salah. Vers le sud Est, il s'étend au delà de Kasbah Tadla jusqu'aux environs de Zaouia Ech Cheikh. Des niveaux phosphatés existent jusqu'à Beni Mellal.

Le gisement de Ouled Abdoun est le plus anciennement connu et le plus anciennement exploité des dépôts phosphatés du Maroc. Il est le plus important aussi bien par son extension que par la haute qualité qu'il renferme Après la découverte des

6

phosphates dans la région de Oued Zem – El Borouj aux gisements inépuisables, le gisement de Gantour et de Chichaoua viennent s'ajouter. Le gisement de Gantour occupe la majeure partie du plateau du même nom, compris entre les massifs anciens des Rehamma au Nord et des Jebilet au Sud. Il s'étend sur environ 110 km Est en ouest.

Il est limité à l'ouest par les collines des Mouissat et se prolonge à l'Est jusqu'aux rives de Tessaout. Vers le sud, le gisement disparaît en profondeur.Avec la création de l'OCP en 1920, la période des pionniers se termine.

Ainsi, des missions géologiques effectuées par des prospecteurs de l'OCP, à la demande de celui-ci, permirent, entre 1921 et 1930, de reconnaître les zones phosphatées importantes dont le gisement des Gantour à 60 km à l'Est de Safi, gisement dont A. Brives avait très tôt reconnu l'importance, comme nous l'avons dit précédemment.

Subsistaient, à cette époque, les problèmes de position stratigraphique exacte des phosphates marocains pour établir la corrélation entre le gisement des Gantour ( Louis Gentil/Youssoufia) et le gisement de Ouled Abdoun (Khouribga).

A. Beauge, Directeur Général de l'OCP à cette date, confia à C. Arambourg l'étude des faunes de poissons et de reptiles des phosphates marocains.

En 1935, une note fixait définitivement les caractéristiques stratigraphiques des diverses séries des phosphates marocains :

succession stratigraphique des formations phosphatées dans les divers bassins du Maroc, s'étendant du Maestrichien jusqu'au Lutétien

identification de Maestrichien, Montien, Thatienien, Yprésien et Lutétien, d'après la faune des vertébrés

des phosphates meubles plus ou moins exploitables peuvent se rencontrer à divers niveaux.

A partir de cette note capitale, on peut dire que le problème de la stratigraphie des horizons phosphatés marocains est résolue et par la suite ,l'étude des invertébrés de Salvan en 1954 et des micro-faunes du bassin des Gantour (Boujo et Rahhali/1970) ont corroboré les conclusions de C. Arambourg.

7

Les études de Salvan, de 1955 à 1960, ont pu également établir que la sédimentatIon phosphatée au Maroc s'est déplacée dans l'espace, selon une direction SW-NE.

La sédimentation phosphatée s'est également manifestée au delà de l'Anti-Atlas, sur la bordure du domaine saharien, pendant le Crétacé terminal (Maestrichien) et le début de l'Eocène. Elle a constitué des dépôts de très grandes extensions dont certaines parties ont une valeur économique importante, gisement de Boucraâ, découvert en 1943 par Allia Medina D'une manière générale, on peut dire que les teneurs moyennes en BPL de la série phosphatée marocaine croissent assez régulièrement du Maestrichien (de 45 à 60% BPL) à l'Yprésien (de 72 à 77% BPL) pour diminuer et disparaître au Lutétien Supérieur.

Dans les Ouled Abdoun, l'apparition de la sédimentation phosphatée reste progressive dans le sud du gisement (EL Borouj - Merâa El Arech) Par contre, dans la partie Nord (à Khouribga et surtout à Oued Zem), l'apparition de la sédimentation phosphatée est très brutale : au dessus des marnes jaunes du suessonien, le Maestrichien phosphaté débute par un bone–bed où la teneur atteint d'emblée les 40 à 50% BPL.

Les gisements marocains de phosphates sont exceptionnellement importants de par leur superficie, leur teneur de qualité et leur remarquable continuité stratigraphique. Ces gisements représentent un phénomène sédimentaire d'une ampleur exceptionnelle.

Chapitre I : Historique et Présentation Générale du Groupe OCP

SECTION I : HISTORIQUE

L’Office Chérifien des Phosphates a été créé le 7 août 1920, mais le groupe OCP n’a vu le jour qu’en 1975. 80 années déjà se

8

sont écoulées depuis sa création, années jalonnées par des réalisations et des développements :

1920 :

Début de l’extraction du phosphate à Boujniba dans la zone de Khouribga

(1er mars 1921)

Première exportation de phosphate (23 juillet 1921).

1930 :

Ouverture d’un nouveau centre de production de phosphate : le centre de Youssoufia, connu alors sous le nom de Louis Gentil (1931).

1950 :

Mise en œuvre de la méthode d’extraction en découverte à Khouribga (1952)

Création d’un centre de formation professionnelle à Khouribga (1958), en renforcement des efforts menés, depuis des décennies sur ce plan ; puis, création par la suite d’autres unités de formation/perfectionnement.

1960 :

Développement de la mécanisation du souterrain à Youssoufia

Démarrage de Maroc chimie à Safi, pour la fabrication des dérivés phosphatés : acide phosphorique et engrais (1965).

1970 :

Création du groupe OCP, structure organisationnelle intégrant l’OCP et ses entreprises filiales (1975)

Intégration d’un nouveau centre minier en découverte, le centre de Phosboucrâa (1976)

Démarrage de nouvelles unités de valorisation à Safi : Maroc chimie II et Maroc Phosphore I (1976), puis Maroc phosphore II en 1981.

Ouverture d’un troisième centre de production en découverte, le centre de Ben guérir (1979).

1980 :

Partenariat industriel en Belgique : Prayon (1981)

Démarrage d’un nouveau site de valorisation de phosphate : le site de Jorf Lasfar, avec Maroc phosphore III-IV (1986).

1990 :

Exploration de nouveaux projets de partenariats industriels et de renforcement de capacités.

Accélération du programme social de cession de logements au personnel (1993)

9

Partenariats industriels avec Grande Paroisse en France (1997), usine Emaphos pour l’acide phosphorique purifié (Maroc /Belgique /Allemagne) en 1998, usine Imacid pour acide phosphorique (Maroc /Inde) en 1999.

2000 :

Démarrage d’une unité de flottation de phosphates à Khouribga.

2001 :

Démarrage d’une ligne de production sulfurique de capacité 3000 tonnes à Maroc chimie Safi

2002 :

L’organisation de 3 opérations « formation promotion » qui ont donné lieu à 2056 promotions, et partenariat entre EMAPHOS, PRAYON (Belgique) et CFB (Budenheim- Allemagne)

SECTION II : PRESENTATION GENERALE DU GROUPE OCP

Le Groupe Office Chérifien des Phosphates joue un rôle important sur le plan économique et social du pays. Il détient le monopole de la recherche, de l’exploitation, de la valorisation et de la commercialisation du phosphate et de ses dérivés.

Le sous sol marocain renferme les plus importants gisements de la planète : trois quarts des réserves mondiales, 98% dans le centre du pays et de 2% dans le sud.

Leur situation géographique et la diversité de leurs qualités marchandes confèrent naturellement au royaume du Maroc une place particulière dans le commerce international du phosphate.

Vu l’effectif du personnel qu’il emploi (28.000 agents environ, dont 710 ingénieurs et assimilés)*, les retombées économiques de ses investissements sur l’environnement social sont importantes.

Le phosphate brut est extrait des mines souterraines et des chantiers à ciel ouvert (découvertes). Le minerai est ensuite épierré et criblé et parfois lavé, avant d’être séché pour la transformation.

Le Groupe est présent dans cinq zones géographiques du pays :

Quatre sites d’exploitation

10

Deux sites de transformation chimique :

- Safi

- Jorf Lasfar

Le minerai est exploité tel quel ou livré aux industries chimiques du Groupe à Jorf Lasfar ou à Safi pour être transformé en produits dérivés commercialisables : Acide phosphorique de base, Acide phosphorique purifié et les Engrais solides.

Quatre ports desservant les centres de production :

Casablanca : pour le phosphate brut en provenance de

Khouribga.

Jorf Lasfar : pour le phosphate en provenance de Khouribga

et les produits dérivés fabriqués à Jorf Lasfar.

Safi : pour le phosphate en provenance de Youssoufia

et les produits dérivés fabriqués à Safi.

Laâyoune : pour le phosphate en provenance de Boucraâ.

La multiplicité des ports d’embarquement apporte une souplesse et une sécurité d’approvisionnement pour les clients. Elle constitue un atout supplémentaire pour la satisfaction de leurs besoins.

11

Organigramme du Groupe Office Chérifien des Phosphates

12

Chapitre II : Aperçu Général sur le Pôle Chimie Safi « PCS »

Depuis plus de trois décennies, la part des produits dérivés dans le commerce international des phosphates se développe continûment au détriment de celle du minerai brut. Cette évolution structurelle associée à la volonté d’une valorisation locale, plus importante et plus diversifiée, ont conduit à la mise en place d’une industrie de transformation chimique de grande envergure.

Ainsi, après une première expérience à Safi, avec la mise en service en 1965 de l’usine Maroc Chimie, des efforts ont été menés depuis le début des années 70, aboutissant à la mise en service de Maroc Phosphore I en 1975 et Maroc Phosphore II en 1981 dans la même ville.

Cette plate forme est située au sud ouest à 9 Km de la ville de Safi. Cet emplacement est justifié par deux raisons :

La présence d’une voie ferrée permettant l’approvisionnement en phosphate brut de Youssoufia et Ben Guérir ainsi qu’une ligne ferroviaire avec le port de Safi ;

L’utilisation de l’eau de mer pour le refroidissement des installations

I .Les divisions Le pôle chimie de Safi regroupe les divisions suivantes :

1) Maroc Chimie : PCS/PC Date de Création : 1965

Forme juridique : Société Anonyme absorbée par la suite par Maroc-

Phosphore

Actionnaires : 100 % O.C.P.

Objet : Production d'acide phosphorique et d'engrais.

Superficie : 50 hectares

Effectifs MC Services Fonctionnels

Ingénieurs 26 17

Techniciens et agents de maîtrise 183 163

13

Employés et ouvriers 1027 431

Elle se compose de :

Deux ateliers sulfuriques dont l’activité principale est la production de l’acide sulfurique (H2SO4) à base de soufre importé.

Deux ateliers phosphoriques qui produisent l’acide phosphorique (P2O5) à partir du phosphate et de l’acide sulfurique.

Trois unités d’engrais :

Ligne Nord spécialisée dans la production du TSP (Triple super phosphate) à base de phosphate et d’acide phosphorique.

Ligne Sud qui produit l’ASP (Ammonium super phosphate) obtenu à base d’ammoniac (NH3), d’acide phosphorique et d’acide sulfurique ; elle produit également le NPK et le TSP.

Ligne NPK qui produit l’ASP et le NPK (Engrais azoté) obtenu à partir du chlorure de potassium (KCL), d’ammoniac et d’acide sulfurique.

Schéma de Maroc chimie PC

14

2) Maroc Phosphore I : PCS/PP

3 lignes d’engrais :

TSP: Triple super phosphate2 Ateliers phosphoriques

Atelier phosphorique I 30%Atelier phosphorique II 30%

+ 54% (A base de acide sulfurique + phosphate)

Maroc chimie PC

Atelier sulfurique 2 et 3 production acide sulfurique H2SO4 (A base de souffre

liquide)

15

Cette filiale a été créee en 1975, sous forme d’une société anonyme.

Elle assure la production d’acide phosphorique destiné essentiellement à l’exportation et un engrais MAP dont une partie est écoulée sur le marché national.

Elle comprend quatre ateliers de production :

1. Atelier fusion filtration du soufre liquide qui produit le soufre liquide pour ses propres besoins ainsi que pour ceux des unités sulfuriques de Maroc Chimie (PCS/PC) et Maroc Phosphore II (PCS/PM)

2. Atelier sulfurique produisant de l’acide sulfurique

3. Atelier phosphorique qui assure la production d’acide phosphorique à partir de l’acide sulfurique et du phosphate broyé.

4. Atelier MAP qui produit le MAP sec et humide à partir de l’ammoniac et de l’acide phosphorique.

5. Une centrale électrique avec des services annexes.

Schéma de Maroc Phosphore I

16

3) Maroc Phosphore II: PCS/PM

Atelier MAP production MAP sec

et humide(a base ammoniac + acide phosphorique non clarifié 54 % )

Atelier MAP production MAP sec

et humide(a base ammoniac + acide phosphorique non clarifié 54 % )

Ateliers phosphoriques

Production acide phosphorique (A

base d’ acide sulfurique + phosphate)

Ateliers phosphoriques

Production acide phosphorique (A

base d’ acide sulfurique + phosphate)

Atelier sulfurique production acide

sulfurique H2SO4 (A base de souffre

liquide)

Atelier sulfurique production acide

sulfurique H2SO4 (A base de souffre

liquide)

Atelier de fusion et filtrationProduction

souffre liquide (a base de souffre

solide

Atelier de fusion et filtrationProduction

souffre liquide (a base de souffre

solide

Maroc phosphore I

Maroc phosphore I

17

Cette division a été crée en 1981 afin de valoriser le phosphate humide provenant de Ben Guérir. Pour cela, il dispose d’une laverie de phosphate, de deux ateliers sulfurique et phosphorique ainsi que d’une centrale électrique avec les services annexes.

Schéma de Maroc Phosphore II

4) Infrastructures de Safi : PCS/PI

18

AcidePhosphoriqu

e

Laverie dePhosphate

Acide sulfurique

MarocPhosphore

II

Cette division est située au niveau du port, et qui a pour activité, le débarquement des matières premières et le chargement du phosphate et dérivés destinés à l’exportation.

Matières Importées :

Ammoniac

. Soufre solide

Chlorure de potassium

Produit Exportés :

L’acide phosphorique

Les engrais TSP, MAP et NPK

Le phosphate brut

5) Maintenance Centralisée : PCS/LM Cette division a pour mission la prestation centralisée de

l’entretien et la maintenance des installations de la plate-forme, 19

elle assure la production par le suivi et le contrôle des machines, elle se compose actuellement de quatre services :

Le service approvisionnements et gestion des stocks (PCS/LM/A) ;

Les services moyens logistiques (PCS/LM/L) ;

Le service externalisation (PCS/LM/E) ;

Le service ateliers centraux (PCS/LM/N).

6) Gestion Administrative : PCS/LA Elle assure la gestion des activités de l’infrastructure sociale

et le personnel à savoir :

Logements de fonction (723),

Club et économat,

Terrain omnisports,

Paie du personnel

Activités récréatives au profit du personnel et leurs familles (rencontres sportives, voyages organisés, colonies de vacances),

Médecine de travail et de soins,

Transport du personnel,

Comptabilité générale.

.

II. Présentation des filiales intégrées dans la structure du Groupe

20

Dans le but de répondre aux besoins d'études et de prestations liées à l'exploitation et au développement, le Groupe OCP dispose d'entités spécialisées, notamment :

CERPHOS (Centre d'Etudes et de Recherches des Phosphates minéraux), doté de laboratoires et d'unités d'essais pilotes ;

SMESI (Société Marocaine d'Etudes Spéciales et industrielles), entreprise d'ingénierie et de réalisations industrielles ;

FERTIMA (Société Marocaine des Fertilisants), opérant dans l'approvisionnement du pays en engrais de Maroc Chimie et d'importation.

MARPHOCEAN : Entreprise maritime spécialisée en particulier dans le transport de l'acide phosphorique ;

STAR (Société de Transports et d'Affrètements Réunis), travaillant dans le domaine du courtage des affrètements maritimes ;

SOTREG (Société de Transports Régionaux), chargée du transport du personnel du Groupe OCP.

Depuis 1975, l'ensemble de ces entités filiales est intégré sur le plan organisationnel, dans une structure de Groupe appelé Groupe OCP.

Pour se maintenir sur le marché international, le Groupe OCP devra faire preuve d'une certaine imagination et créativité, afin de faire face à une éventuelle concurrence étrangère qui reste très menaçante et de s'adapter à la situation économique mondiale liée aux différents traités (GATT, Euro…)

L’organigramme du Pôle Chimie de Safi

21

Chapitre III : Description du Service Contrôle de Gestion

22

Département Etudes Economiques et Contrôle de

Gestion PCS/EE

Service contrôle de gestion PCS/EE/G

Service études économiques

PCS/EE/E

Service contrôle techniquePCS/EE/C

Secrétariat

Section prix de revient Section facturation

Le service contrôle de gestion relève du département études économiques et contre de gestion.

Généralement un service de contrôle de gestion doit permettre à l’entité opérationnelle de :

Connaître ses forces et faiblesses internes et externes

Etre en état de veille

De coordonner ses actions avec les autres entités

D’aider à la prise de décision, en fournissant à la direction les outils nécessaires pour la gestion de son entreprise.

Parlons du service contrôle de gestion de la direction Maroc Phosphore - Safi, ce dernier a pour principales tâches :

L’analyse des résultats et du prix de revient

Le suivi des réalisations et contrôle des performances

La réalisation des études économiques et financières

La préparation des conseils d’administration

Il regroupe donc deux sections :

Section prix de revient : qui a pour principales tâches :

La préparation des budgets de fonctionnement ;

Le calcul du prix de revient des produits finis et semi finis ;

L’analyse du prix de revient ;

L’élaboration du compte de produits et charges ;

Le suivi des statistiques imports et export.

Section Facturation : qui a pour mission :

La réception, la vérification et le contrôle des factures relatives aux cessions de marchandises et prestations inter- Groupe OCP ;

Le suivi spécifique des factures se rapportant aux grands projets ;

La saisie des différentes factures dans le système, nouvellement Intégré : Oracle Applications

D’établir les travaux de clôture des comptes ;

La constatation des provisions à constituer (charges et produits)

La facturation des cessions et prestations rendues par les différentes entités du Groupe OCP

Organigramme de Département Etudes Economiques & Contrôle de Gestion (PCS/EE)

23

24

Après avoir pris connaissance de la méthode de calcul

des coûts et prix de revient des différents produits de PCS, il

vous est demande de faire un diagnostic sur tout le processus

de calcul et de proposer des améliorations éventuelles sur :

Les étapes poursuivies.

La fiabilité de l’information.

La conception des tableaux de bord PR.

DESCRIPTION DU PROCESSUS DE CALCUL DU COUT DE REVIENT

INTRODUCTION :

25

Le coût de revient constitue pour l’entreprise un véritable instrument de mesure de la rentabilité des produits dont elle s’appuie pour la prise de décisions en matière de tarification et de stratégie.

Il aide aussi à choisir :

Les produits sur lesquels on effectuera un effort commercial.

Les produits que l’on arrêtera de fabriquer (Mix-produits).

Les composantes dont on devra confier leur fabrication à des sous

traitants.

Le calcul du coût de revient se base sur le cycle de production depuis la valorisation de l'approvisionnement en matières premières jusqu'à l'aboutissement aux coûts complets des produits finis.

I - LE DECOUPAGE ANALYTIQUE :La maîtrise d’un processus de calcul du coût de revient

implique une organisation de la plate forme en sections analytiques. Ces sections figurent dans un document intitulé « découpage analytique ». Ce fascicule constitue un document de référence pour toute imputation d’une charge.

1) Section analytique :

La section analytique ou centre de coût, se définit comme étant un compartiment d’ordre comptable, qui saisit les éléments de charges qui afférent à une opération donnée.

La section analytique représente aussi un regroupement de moyens matériels et humains, concourant au même but, placé sous l’autorité d’un responsable. Ce regroupement permet pour un produit donné d’obtenir son coût par stade opératoire, par unité de production, par secteur et par lieu géographique.

Le découpage analytique est révisé chaque année par le service contrôle de gestion en liaison avec les utilisateurs, pour création ou suppression des sections analytiques.

2)Lignes du prix de revient :

Si la section analytique est un centre de coût, les lignes du prix de revient indiquent la nature des charges, le constituant globalement, elles sont regroupées en neuf sous ensembles :

26

▪ Ligne de 1100 à 1900 : Salaires et Charges Sociales Directes

▪ Ligne 2100 à 2169 : Fournitures et Abonnements internes

▪ Ligne 2200 à 2290 : Prestations internes à la même division

▪ Ligne 2300 à 2600 : Prestations internes rendues par les autres divisions et solde des SA d’exécution

▪ Ligne 4000 : Consommations des marchandises

▪ Ligne 5000 : Travaux, Fournitures et Services Extérieurs

▪ Ligne 6000 : Autres Charges externes.

▪ Ligne 7000 : Ventes et prestations

▪ Ligne 8000 : Recettes Diverses

II - LES CHAÎNES D’ALIMENTATION DU PRIX DE REVIENT :

La partie la plus importante des charges qui entrent dans le calcul du coût de revient, résulte de l’exploitation directe des chaînes suivantes :

1) Chaîne paie du personnel :

La paie du personnel est une charge primordiale qui fait partie des éléments les plus importants dans le calcul du coût de revient des produits fabriqués. A savoir :

Salaires et appointements du personnel

Heures supplémentaires

Allocations familiales

Primes

Indemnités

Charges sociales

2) Chaîne gestion des stocks :

C’est une application qui enregistre tous les mouvements que connaissent les stocks des :

Matières consommables

Pièces de rechanges

Fournitures de bureaux

3) Chaîne location ou Amortissement de matériels :

La location des matériels par section analytique est déterminée sur la base des inventaires des immobilisations en tenant compte des nouvelles entrées ou sorties.

27

4) Chaîne prestations internes :

Elle correspond à la facturation des services ou prestations rendues par les services d’entretien aux sections analytiques clientes. Cette facturation permet le transfert des charges entre deux catégories de section analytique.

On trouve comme prestations :

Entretien Electrique

Entretien Mécanique

Entretien Génie Civil

Entretien Régulation

5) Chaîne utilités:

Elle correspond aux consommations et production des utilités par les différentes divisions de la plate forme à titre d’exemple :

Energies

Eaux (Eau Filtrée, eau Potable, eau déminéralisée, eau désiliciée…..)

Vapeurs

Air comprimé

6) Chaîne divers :

C’est une chaîne qui complète les autres dans le calcul du coût prix de revient par l’imputation des charges indirectes, à savoir :

Impôts et taxes

Frais financiers

Transport et déplacement

III le processus de calcul des coûts de revient :

La comptabilité analytique repose sur la méthode des coûts complets .Cette méthode se base sur le cycle de production depuis la valorisation de l’approvisionnement en matière première jusqu’à l’aboutissement aux coût complets des produits finis.

En effet la méthode du coût complet s’articule autour de la notion de séparation entre les charges directes et les charges indirectes.

La méthode du calcul via les coûts complets :

28

La recherche des coûts complets correspond à une volonté de l'entreprise de connaître les résultats nets par produits ou par groupes de produits.

On distingue d'une part les charges directes (centres d'analyse) concernant un seul des coûts et pouvant, en conséquence, lui être aisément appliquées, et d'autre part les charges indirectes, relatives à plusieurs coûts ou coût de revient et devant faire l'objet d'une répartition primaire avant imputation.

Toutefois, ces charges directes et indirectes contiennent des éléments variables et des éléments fixes. Les premiers sont proportionnels à l'activité, et les deuxièmes,. Ils peuvent varier par palier lors des grandes variations d'activité. On les appelle aussi coûts de structure.

LES CHARGES DIRECTES

Matières premières :

Phosphate, soufre, ammoniac, chlorure de potassium

Fournitures internes :

Il s’agit des consommations des utilités telle que l’énergie électrique, l’eau (douce, filtrée, déminéralisée…) l’eau de mer (HP, BP, MP) la vapeur, etc.…

Pièce de rechanges et matières consommables :

Carburants (fuel, gasoil..), Pièces de rechanges, Matières auxiliaires et les matières consommables, etc...

Frais de personnels :

Ce sont les salaires, les indemnités du personnel, les charges sociales, les primes, les allocations familiales, les frais déplacement.

Locations :

Ce sont les charges locatives des équipements.

Prestation internes :

Ce sont des travaux rendus par le service d’entretien et qui sont facturés aux différentes sections clientes de PCS.

LES CHARGES INDIRECTES

Ce sont toutes les dépenses qui concernent les services généraux de la Direction, les impôts et taxes, les frais financiers, assurance, loyers et locations, etc. ….

Tout calcul fait, il y a nombre de documents qui sont rédigés afin d'avoir une vue d'ensemble, de déceler les perturbations et de prendre des décisions d'orientation de la

29

gestion pour atteindre les objectifs issus de la stratégie. Exemples: le tableau de bord "coût de revient", l'analyse des coûts de revient en charges fixes et charges variables, l'analyse des écarts, le CPC et l'ESG.

IV - CALCUL DU COUT DE REVIENT PREVISIONNEL :

Au début de chaque année, le service contrôle de gestion reçoit une note émanant de la DG contenant le programme à suivre pour le calcul du budget de fonctionnement prévisionnel.

Après réception de cette note, le service contrôle de gestion procède a une lecture pour contrôle. Ensuite, il s’engage pour la transmission de la dite note aux différents services de la plate forme pour le calcul du budget de fonctionnement prévisionnel.

Cette note comprend les informations suivantes, à savoir :

Programme prévisionnel de production par division ;

Programme prévisionnel de consommation par division ;

Prix d’achat prévisionnel des matières premières ;

Prix de vente prévisionnel des produits finis ;

La parité prévisionnelle du Dollar US ;

Le taux d’augmentation des différentes charges (salaires, prestations, matières consommables …).

Sur la base de ces informations, les services de production élaborent les objectifs prévisionnels par atelier et procèdent aussi aux calculs des dépenses et recettes tout en respectant le mode de calcul figurant sur la note concernant le budget de fonctionnement.

Conformément à la note précitée, les services de production établissent leurs prévisions sur des documents appelés ‘’annexes’’ :

Annexe I : prévisions des quantités d’unité d’œuvre.

Annexe II : prévisions des dépenses et recettes.

Annexe II BIS : prévisions des dépenses (détail des quantités et

prix retenus).

Annexe III : prévisions des effectifs.

30

Dès réception desdits documents, le service contrôle de gestion procède à un contrôle rigoureux pour s’assurer de la conformité du calcul du budget qui permettra d’une part, au service le traitement de ces données afin d’alimenter le tableau de bord du coût de revient prévisionnel et d’autre part, le calcul des coûts des utilités pour valoriser le prix de revient prévisionnel et réel de l’année en cours.

Pour cette raison, un barème de facturation prévisionnel des utilités est déterminé à partir de l’exploitation des informations communiquées par l’atelier « énergie et fluides », qui a pour mission la fourniture des utilités nécessaires à la production, et il comprend :

Centrale thermique

Traitement d’eau douce

Pompage d’eau de mer

Ces informations sont :

Un tableau de répartition des utilités entre les différentes sections de l’atelier « énergie et fluides ».

Un schéma de vapeur prévisionnel total de production des ateliers utilités

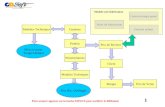

V – ETAPES DU CALCUL DU PRIX DE REVIENT :

1)Regroupement et traitement des informations :

Le calcul du coût de revient d’un produit nécessite en premier lieu le regroupement et le traitement des informations nécessaires à ce calcul.

La collecte de ces informations se fait auprès des secrétariats techniques de production : chaque division met à la disposition du service contrôle de gestion un état faisant ressortir les résultats techniques de production regroupant les éléments suivants :

Approvisionnement des matières premières

Productions

Consommations matières premières et produits intermédiaires

Echanges inter divisions des produits intermédiaires et produits finis

Commercialisations31

Stocks

Après réception de ces résultats techniques, le service contrôle de gestion procède à la saisie des données dans un Fichier Excel permettant le suivi et l’alimentation des fichiers de coûts de revient.

2)Edition du tableau de bord prix de revient :

Piloter une entreprise signifie automatiquement gérer une information fiable, actualisée et croissante ; c'est là où intervient le tableau de bord.

Comme son nom l’indique, c’est un document qui permet à son utilisateur de faire une analyse comparative entre les réalisations, les prévisions et les réalisations de l’exercice précédent, cette comparaison se justifie moyennant par des indices ou des écarts indiquant l’évolution ou la diminution de l’activité au niveau de chaque atelier de l’entreprise.

C'est un document composé de données chiffrées et de graphiques permettant à un responsable de voir rapidement où se situe l'entité dont il a la responsabilité par rapport aux objectifs fixés.

Un outil de gestion orienté vers l'action, il permet aux utilisateurs de constater, expliquer des déviations ou des écarts et y remédier par des actions correctives. Chose qui implique que :

Les informations véhiculées par le tableau de bord sont utiles et

Fiables ;

Sa périodicité se caractérise par la régularité et la rapidité.

Il s'agit donc d'un outil d'action capable de : mesurer, analyser, mettre en œuvre des actions; Il ne s'agit pas d'actions pour modifier les objectifs, mais pour corriger la trajectoire pour les atteindre.

Contenu du tableau de bord :

Pour guider l'action, le tableau de bord comprend :

Des écarts significatifs entre objectifs et réalisations;

Des ratios permettant de caractériser des équilibres;

Des évolutions de grandeurs significatives.

3)Compte de produits et charges :

32

Ce document est purement comptable, il indique toute sorte de charges

et produits qui font ressortir les résultats d’exploitation, financiers et courants

de chaque division (bénéfice ou perte).

4)Analyse des coûts de revient :

Ce document fait ressortir les charges sous forme de coûts fixes et coûts

variables :

Les coûts fixes : Comme leur nom l’indique, ils sont fixes et

indépendants de l’activité productive de l’entreprise, soit forte ou bien

faible. La figure suivante illustre mieux la démarche des coûts fixes.

Les coûts fixes de l’entreprise sont composés de :

Frais de personnel,

Pièces de rechange,

Impôts et Taxes,

Frais financiers,

Amortissement,

Autres charges externes.

Les coûts variables : ces coûts varient selon les activités de

l’entreprise c’est à dire si la production est forte les coûts augmentent

et vice versa. La figure ci-après explique la démarche des coûts

variables.

Les coûts variables de l’entreprise sont constitués par :

Prix d’achat des matières premières,

Frais sur achat des matières premières,

Matières consommables,

Energie électrique,

Eau brute.

33

Diagnostic et critique du processus de calcul du prix de revient

Au niveau des méthodes utilisées pour l’élaboration du prix de revient

1. Critique de la méthode du coût complet

En analysant les différents documents élaborés par le service contrôle de gestion, on constate que les charges directes et semi directes deviennent de plus en plus importantes.

De plus l’imputation est encore plus arbitraire puisqu’elle se base sur la notion des clés de répartition .ces clés de répartition sont établies par les services opérationnels qui se basent sur des critères tels que le nombre d’heures travaillées, les salaires de la main d’œuvre directe (MOD), le chiffre d’affaires réalisé, etc.

Or ces chiffres représentent souvent moins de 5 % du coût de revient total, ce qui impliquera que le produit dont les salaires de la MOD sont les plus élevés par rapport à la moyenne supportera une proportion de charges indirectes supérieure à sa véritable part.

34

De plus les bases sur lesquelles sont élaborées les clés de répartition sont la plupart du temps figées et ne sont pas régulièrement mises à jour.

2. Proposions d’amélioration

Pour remédier à cet état de faits, il est temps de mettre à jour tout le système du prix de revient et d’appliquer une nouvelle méthode de comptabilité analytique basée sur la notion du système ABC (Activity Based Costing ) ou la comptabilité par activité .

Cette comptabilité permettra sûrement de faire un zoom sur les coûts caches ou les activités invisibles et non comptabilisées par les méthodes traditionnelles.

2.1 ) les concepts de la comptabilité par activités

La comptabilité par activité repose sur deux fondements :

Les produits consomment des activités

Les activités consomment des ressources à la différence de la comptabilité analytique qui considère que se sont les produits qui consomment les ressources.

2.2) Les effets de l’application de la comptabilité par activités

2.2.1) Calcul plus exact du prix de revient

Les coûts indirects ne sont plus imputés d’après le volume de production mais repartis en fonction des leurs véritables causes.

2.2.2) Elaboration plus fiable des bases de répartition des coûts indirects.

Les produits consomment les activités plutôt que les ressources ; Ainsi au sein de Maroc Phosphore ils consomment des activités comme « Etudes et analyses », « Méthodes et Planning », « Gestion de projets »…etc.

2.2.3) Engagement de certains coûts avant le début du processus de production

35

Ce qui permet l’application d’une comptabilité a « priori » au lieu d’une comptabilité à posteriori comme celle appliquée au sein de Maroc Phosphore.

2.2.4) Application efficace du contrôle de gestion

Dans un marché de concurrence à l’échelle internationale comme celui des phosphates, la réduction des prix de vente reste un souci majeur pour l OCP ;.Pour cela et en se basant, sur les méthodes traditionnelles ; les gestionnaires se demandent toujours durant « les réunions de prix de revient « organisées mensuellement au sein de la PCS ,comment obtenir le même produit avec un coût de revient conforme a la stratégie commerciale de l’OCP en agissant sur les coûts des différents ressources ( matières premières , consommables ,pièces de rechange , etc. .. ) ainsi que les quantités consommées.

Cependant, une réduction des ressources reste une solution inadéquate, car elle entraînera sûrement une usure plus rapide des machines et une dégradation de la qualité qui constitue l’une des stratégies majeures de l’OCP

Par conséquent et grâce à la méthode ABC, les gestionnaires sont amenés à s’interroger sur la façon d’exercer les activités et sur les apports de chacune d’elles aux produits :

2.2.5) Meilleure approche de certaines activités

Une approche approfondie de certaines activités permettra à l’OCP d’en évaluer celles qui sont en dehors des processus de production et qui pourraient grever anormalement son prix de revient. Trois exemples pourraient être cités :

Génie civil

Le calcul du coût de revient de l’activité « génie civil « permettra de prendre une décision sur les possibilités d’externalisation de cette activité. Surtout en comparant, son prix de revient avec les coûts qui seront offerts par des entreprises spécialisées dans ce corps de métier.

Colonies de vacances36

L’organisation des colonies de vacance est considérée comme activité saisonnière, or les frais qu’elle supporte sont permanents (immobilisation, personnel, fournitures …), donc pourquoi ne pas externaliser cette activité en signant des accords de partenariat avec des multiples entreprises oeuvrant dans le secteur touristique et qui vont sûrement proposer des tarifs beaucoup plus intéressants et avec un service de qualité pour une durée déterminée (faire jouer la concurrence entre les entreprises en lançant plusieurs appels d’offres ).

Maintenance des véhicules par le service garage

La sous-traitance de cette activité permettrait à l’OCP d’éviter de supporter des charges fixes importantes, alors même que les répartitions pourraient être sporadiques ou inexistantes de plus il bénéficierait d’un service de qualité offert par des professionnels à des conditions de prix certainement avantageuses (concurrence). Il serait par ailleurs dispensé de toute une gestion des différents stocks de pièces de rechanges (observation, litiges, etc. )

37

Après un mois de stage au service Contrôle de Gestion du groupe OCP, je pourrais affirmer dans cette courte durée toute ma satisfaction.

Ce stage vraiment m’a fait bénéficier de touts renseignements complémentaires qui m’ont manqué dans la carrière de mes études.

J’ai contacté le monde professionnel et j’ai amélioré mes connaissances dans le domaine de gestion et du système d’information.

La période d’un mois ne peut malheureusement pas suffire à cerner toutes les procédures complexes du contrôle de gestion, mais l’expérience était un grand enrichissement en matière de savoir-faire et bénéfique pour moi étant au début de mon chemin

38

Mon grand souhait est de pouvoir revenir dans ce service dans le futur pour une meilleure mise en valeur des connaissances théoriques de haut niveau dispensées à HECI en les complétant par des études de cas pratiques.

OCP Office Chérifien des Phosphates

PCS Pôle Chimie Safi

PCS/PC Maroc Chimie

PCS/PP Maroc Phosphore I

PCS/PM Maroc Phosphore II

PCS/PI Production Infrastructures de Safi

CG Contrôle de Gestion

CERPHOS Centre d’Etudes et de Recherches de Phosphates minéraux

IMSA Société Immobilière et Hôtelière de Safi

IPSE Institut de Promotion Socio-Éducative

SMESI Société Marocaine d’Etudes Spéciales et Industrielles

SOTREG Société de Transports Régionaux

STAR Société de Transports et d’Affrètements Réunis

ASP Ammoniac Sulpho-Phosphate

H2SO4 Acide Sulfurique

Kcl Chlorure de potassium

MAP Mono Ammoniac Phosphaté

NH3 Ammoniac

39

NPK Nitrate Potasse Chlorure

P205 Acide phosphorique

TSP Triple Super Phosphate

HC . Hors-cadre

OE Ouvriers Employés

TAMCA Techniciens Agents de Maîtrise, Cadres Administratifs

Site Web du Groupe OCP : www.ocpgroup.ma

www.google.fr

Support cours : contrôle de gestion

La gestion financière : les éditions d’organisation

40

41