Le dépôt des comptes annuels en 2008 - | nbb.be depot des comptes... · La simplification du...

47

Le dépôt des comptes annuels en 2008 Vinciane Hendrichs, octobre 2008

Transcript of Le dépôt des comptes annuels en 2008 - | nbb.be depot des comptes... · La simplification du...

Le dépôt des comptes annuels en 2008

Vinciane Hendrichs, octobre 2008

2

Table des matières

1. XBRL et la simplification administrative

2. Etablir un compte annuel

3. Déposer un compte annuel

4. Consulter un compte annuel

5. La simplification du bilan social

6. Les comptes annuels des asbl, fondations et organismesde financement des pensions

7. Le dossier d'entreprise

8. Les tarifs

3

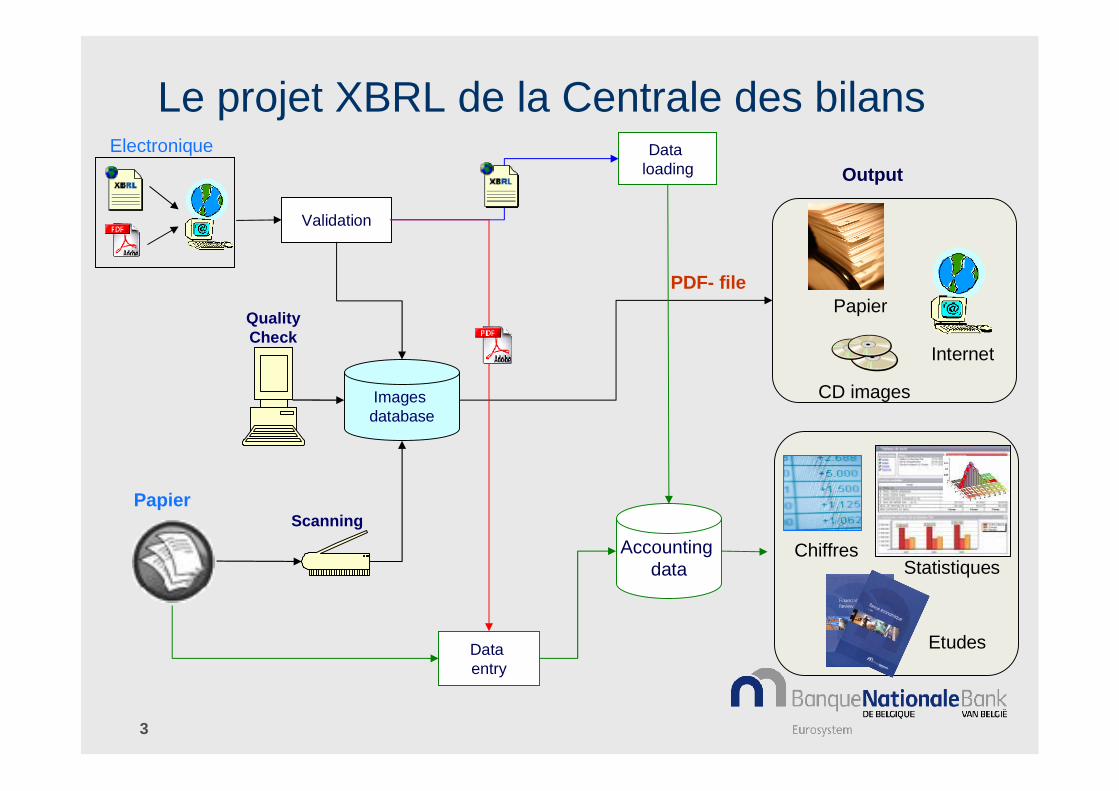

Papier

Imagesdatabase

QualityCheck

Scanning

Validation

Dataentry

Accountingdata

Dataloading

PDF- file

Output

Le projet XBRL de la Centrale des bilansElectronique

Etudes

ChiffresStatistiques

Papier

CD images

Internet

4

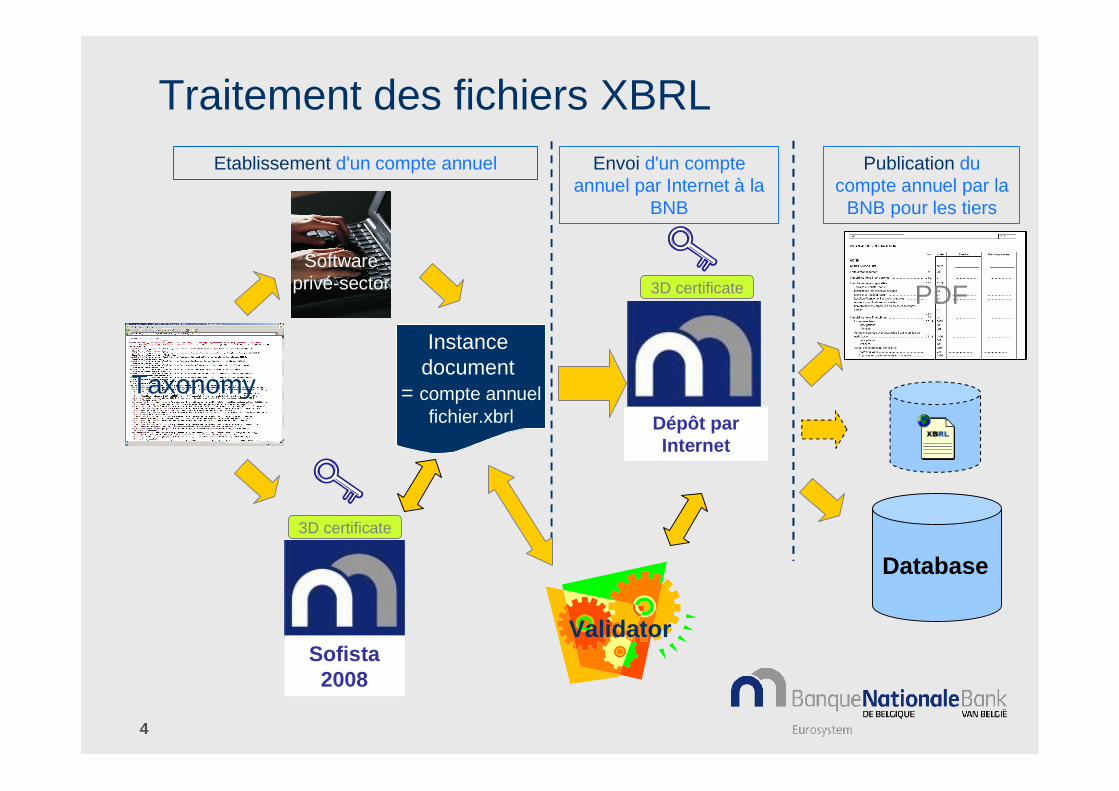

Traitement des fichiers XBRL

Taxonomy

Softwareprivé-sector PDF

Validator

Instancedocument

= compte annuelfichier.xbrl

3D certificate

Envoi d'un compteannuel par Internet à la

BNB

Etablissement d'un compte annuel Publication ducompte annuel par la

BNB pour les tiers

3D certificate

Database

Sofista2008

Dépôt parInternet

5

Pourquoi avoir choisi XBRL?

1. Evolution de la comptabilité et des comptes annuels vers lesnormes IAS/IFRS

2. Promouvoir la simplification administratives (grâce à d'autresprojets XBRL)

bron: www.administratievelasten.nl/.../asset.htm.

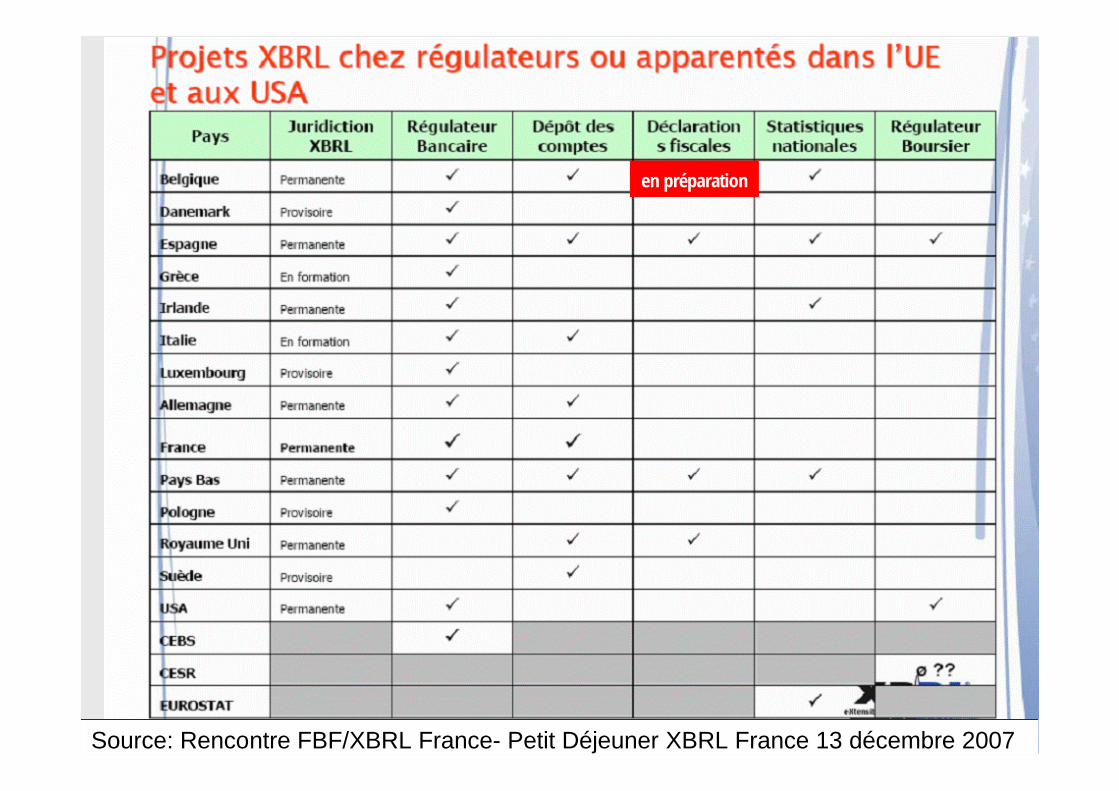

6Source: Rencontre FBF/XBRL France- Petit Déjeuner XBRL France 13 décembre 2007

en préparation

7

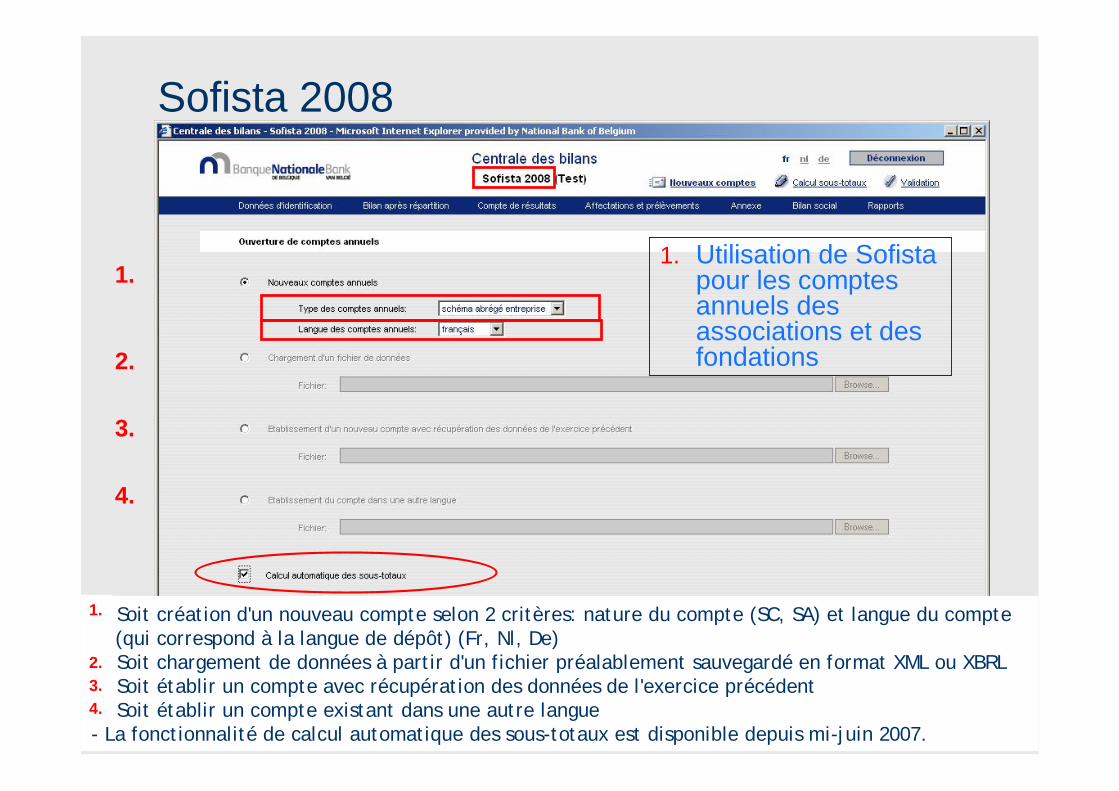

ETABLIR un compte annuel

Sofista2008

8

Sofista 2008 - logiciel pour étalir un compte annuel

Sofista est une application Internet:

Avantages:

gratuitpossibilité d'importer des documents pdf (ex.rapport des commissaires)possibilité de visualiser les comptes annuels telsqu'ils seront publiés pour les tiers

www.centraledesbilans.be > Sofista 2008

9

Sofista 2008

Besoin d'une nouvelle version de Sofista• permettant l'établissement des comptes annuels

des asbl et fondations• avec des fonctionnalités additionnelles pour les

entreprises

Sofista 2007 devient Sofista 2008

10

Sofista 2008Quoi de neuf?

1. Utilisation de Sofista pour les comptes annuels des

associations et des fondations

2. Le changement de version

3. La récupération des données de l'exercice précédent

4. La conversion de langue

11

Sofista 2008

- Soit création d'un nouveau compte selon 2 critères: nature du compte (SC, SA) et langue du compte(qui correspond à la langue de dépôt) (Fr, Nl, De)

- Soit chargement de données à partir d'un fichier préalablement sauvegardé en format XML ou XBRL- Soit établir un compte avec récupération des données de l'exercice précédent- Soit établir un compte existant dans une autre langue- La fonctionnalité de calcul automatique des sous-totaux est disponible depuis mi-juin 2007.

1.

2.

3.

4.

1. Utilisation de Sofistapour les comptesannuels desassociations et desfondations

1.

2.3.4.

12

Sofista 20082. Le changement de version

Sofista permet de récupérer un fichier établi avec une versionprécédente de l'application de manière transparente pour l'utilisateur.Lorsque l'utilisateur charge un fichier établi avec une version précédentede l'application, il reçoit le message suivant:

Dans la plupart des cas, vous verrez apparaître le message suivant:

"Le compte que vous souhaitez charger a été réalisé avecune version antérieure de Sofista. vous risquez de perdrecertaines données lors de la conversion. Un fichier PDF vavous donner la liste des données perdues lors de laconversion"

13

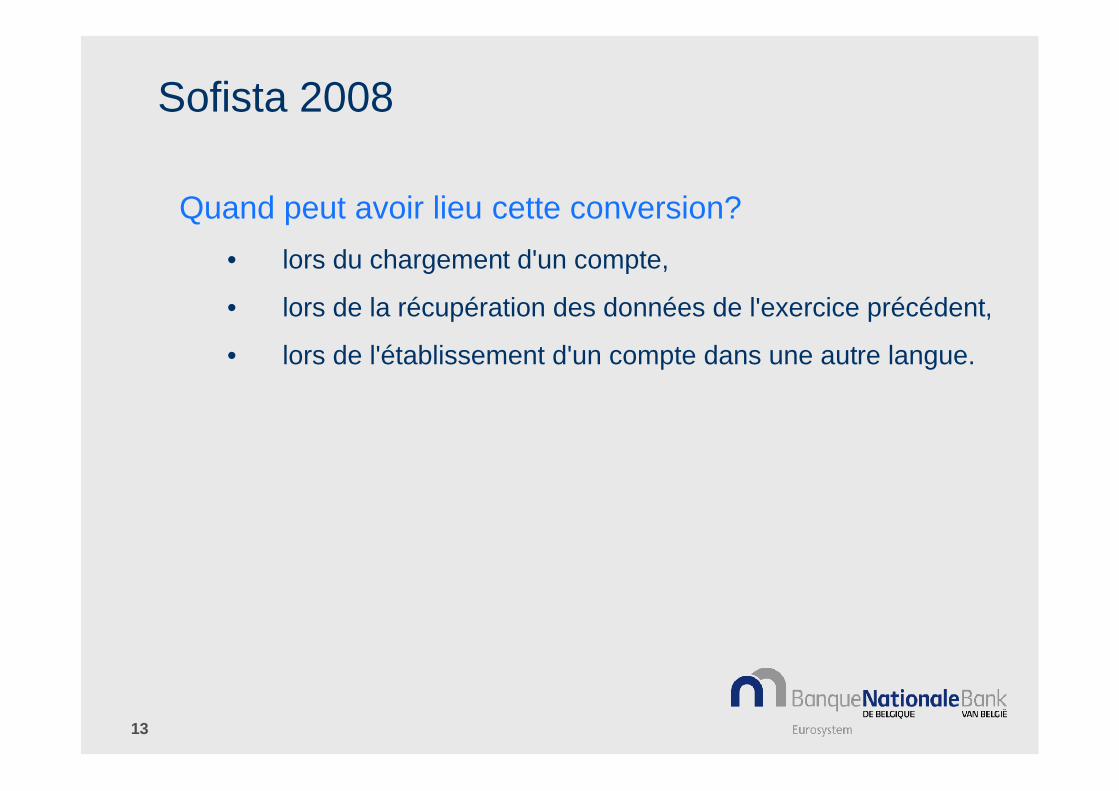

Sofista 2008

Quand peut avoir lieu cette conversion?• lors du chargement d'un compte,

• lors de la récupération des données de l'exercice précédent,

• lors de l'établissement d'un compte dans une autre langue.

14

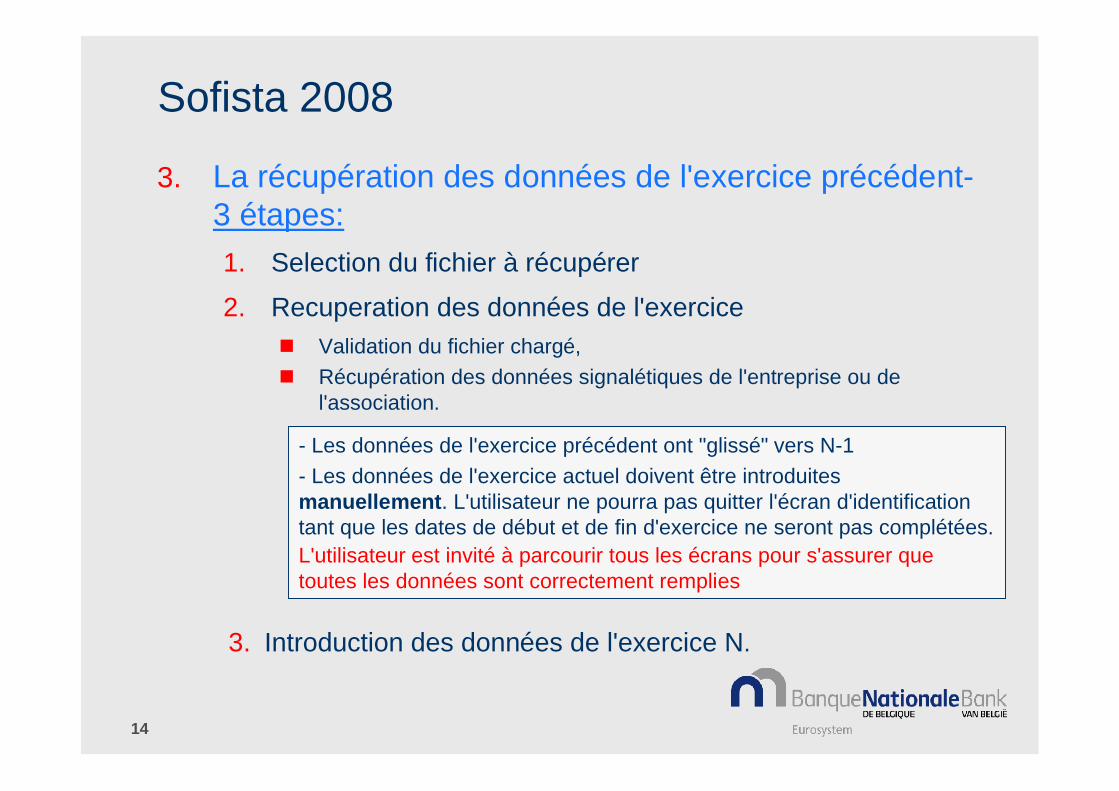

Sofista 2008

3. La récupération des données de l'exercice précédent-3 étapes:1. Selection du fichier à récupérer

2. Recuperation des données de l'exerciceValidation du fichier chargé,Récupération des données signalétiques de l'entreprise ou del'association.

- Les données de l'exercice précédent ont "glissé" vers N-1- Les données de l'exercice actuel doivent être introduitesmanuellement. L'utilisateur ne pourra pas quitter l'écran d'identificationtant que les dates de début et de fin d'exercice ne seront pas complétées.L'utilisateur est invité à parcourir tous les écrans pour s'assurer quetoutes les données sont correctement remplies

3. Introduction des données de l'exercice N.

15

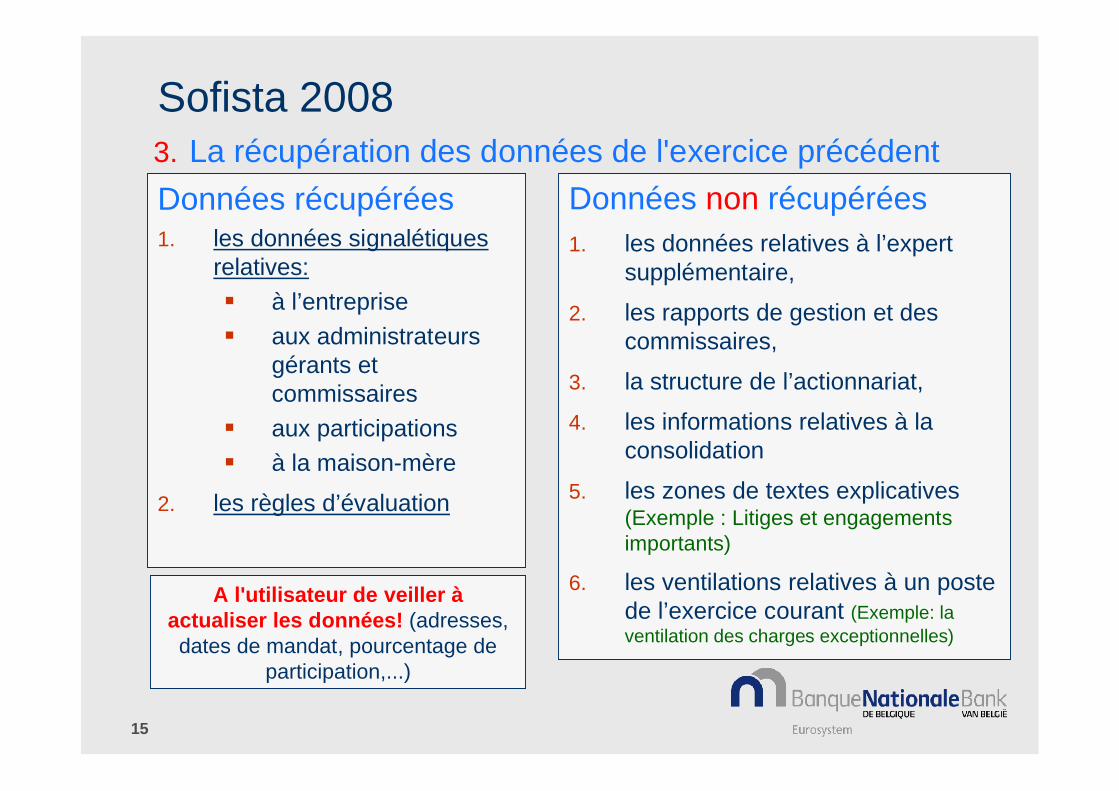

Sofista 2008

Données récupérées1. les données signalétiques

relatives:à l’entrepriseaux administrateursgérants etcommissairesaux participationsà la maison-mère

2. les règles d’évaluation

Données non récupérées1. les données relatives à l’expert

supplémentaire,

2. les rapports de gestion et descommissaires,

3. la structure de l’actionnariat,

4. les informations relatives à laconsolidation

5. les zones de textes explicatives(Exemple : Litiges et engagementsimportants)

6. les ventilations relatives à un postede l’exercice courant (Exemple: laventilation des charges exceptionnelles)

A l'utilisateur de veiller àactualiser les données! (adresses,dates de mandat, pourcentage de

participation,...)

3. La récupération des données de l'exercice précédent

16

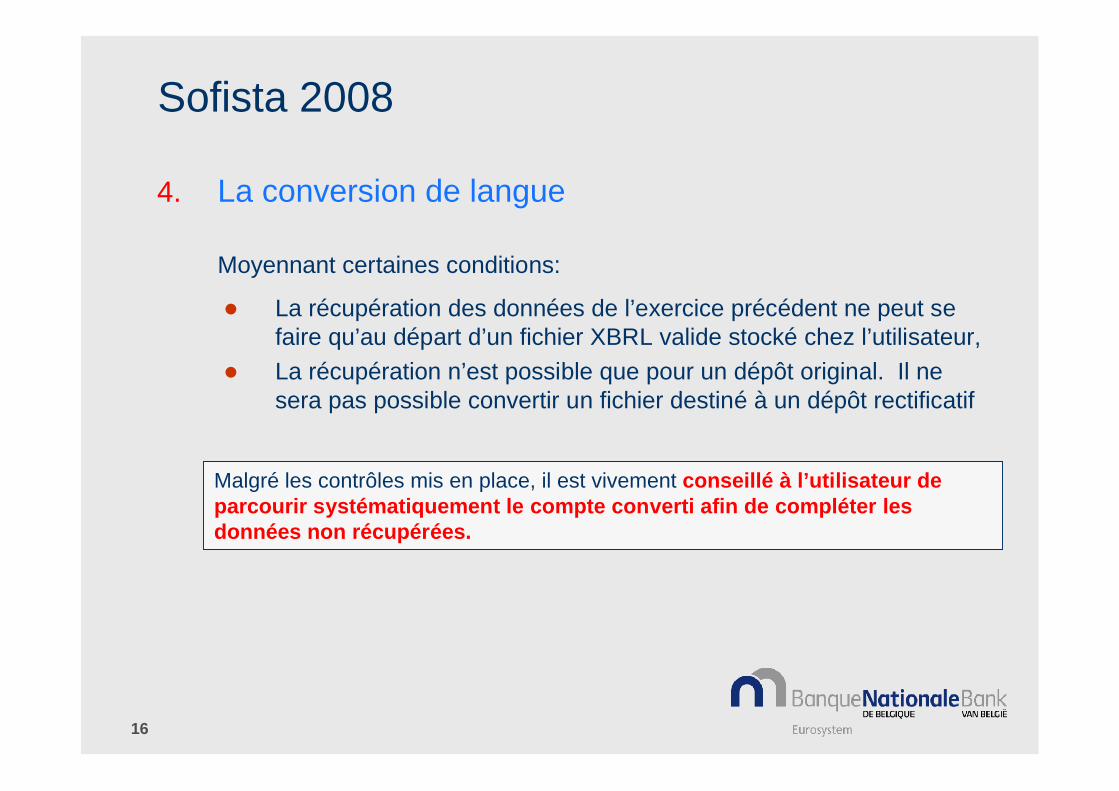

Sofista 2008

4. La conversion de langue

Moyennant certaines conditions:

La récupération des données de l’exercice précédent ne peut sefaire qu’au départ d’un fichier XBRL valide stocké chez l’utilisateur,La récupération n’est possible que pour un dépôt original. Il nesera pas possible convertir un fichier destiné à un dépôt rectificatif

Malgré les contrôles mis en place, il est vivement conseillé à l’utilisateur deparcourir systématiquement le compte converti afin de compléter lesdonnées non récupérées.

17

Sofista 20084. La conversion de langue

Données récupérées1. Les données comptables

(montants, nombres) pourl’exercice et l’exerciceprécédent,

2. Les dates (dates d’exercice, demandat, …)

3. Les données signalétiquessans connotation de langue(nom, forme juridique, adresse,code postal, pays, fonction)

Données non récupérées1. Les données signalétiques avec

connotation de langue(profession,...)

2. Les règles d’évaluation3. Les rapports de gestion et des

commissaires4. Les fichiers PDF5. La structure de l’actionnariat6. Les zones de textes explicatives

(Litiges et engagements importants,...)

Les zones non récupérées sont "vidées" et apparaissent à l'écran bordées d'un cadre rouge.L’élément existe toujours mais la valeur a été effacée et l’utilisateur doit la compléter dans la"nouvelle" langue. La validation du compte "traduit" donnera une erreur pour chaque élément quiaura été vidé et n’aura pas été complété à nouveau. Pas de risque d'oubli de traduction!

18

Sofista 2008

4. La conversion de langue - Particularité

Les rapports ne sont pas récupérés!Les rapports:

- structure de l'actionnariat- rapport de gestion- rapport des commissaires

Les rapports ne sont pas récupérés puisqu'ils sont rédigés dans lalangue d'origine. Mais contrairement aux zones de texte qui sont"vidées", les rapports sont, eux "supprimés" du fichier, c'est-à-direque leur absence ne sera pas remarquée à la validation.

Sous forme de:- texte libre- de format structuré- de PDF

19

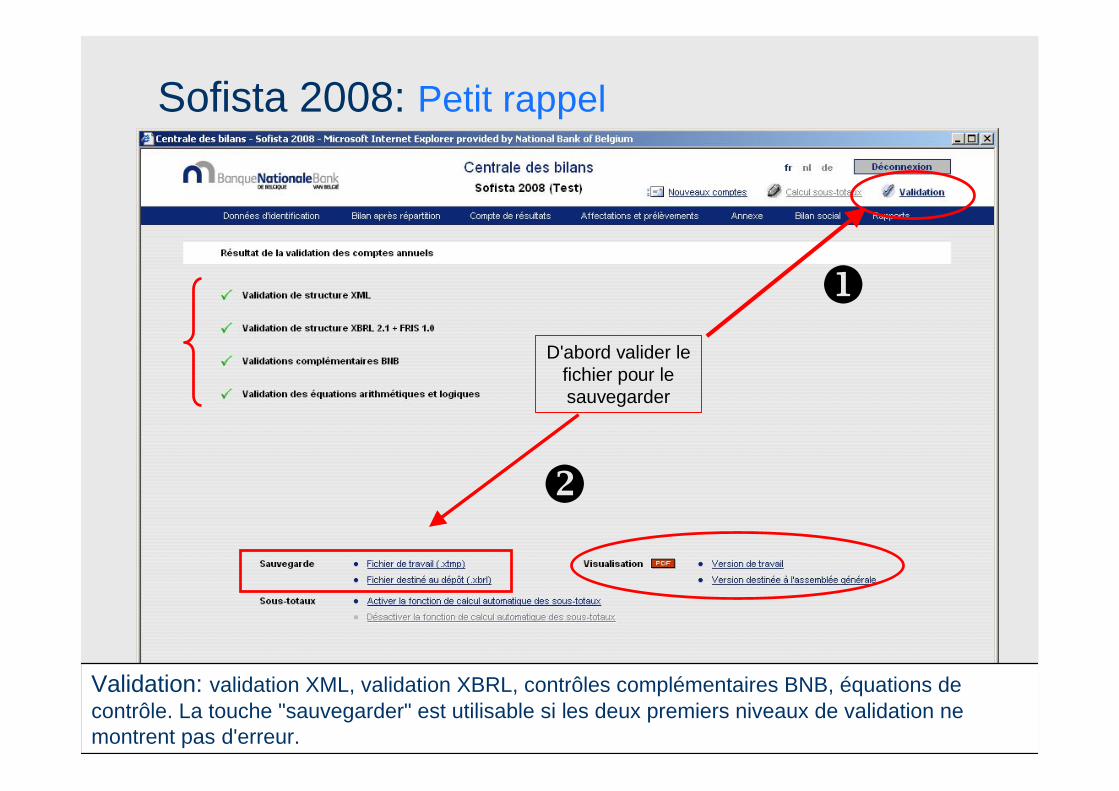

Sofista 2008: Petit rappel

Validation: validation XML, validation XBRL, contrôles complémentaires BNB, équations decontrôle. La touche "sauvegarder" est utilisable si les deux premiers niveaux de validation nemontrent pas d'erreur.

D'abord valider lefichier pour lesauvegarder

20

DEPOSER un compte annuel

Dépôt viaInternet

21

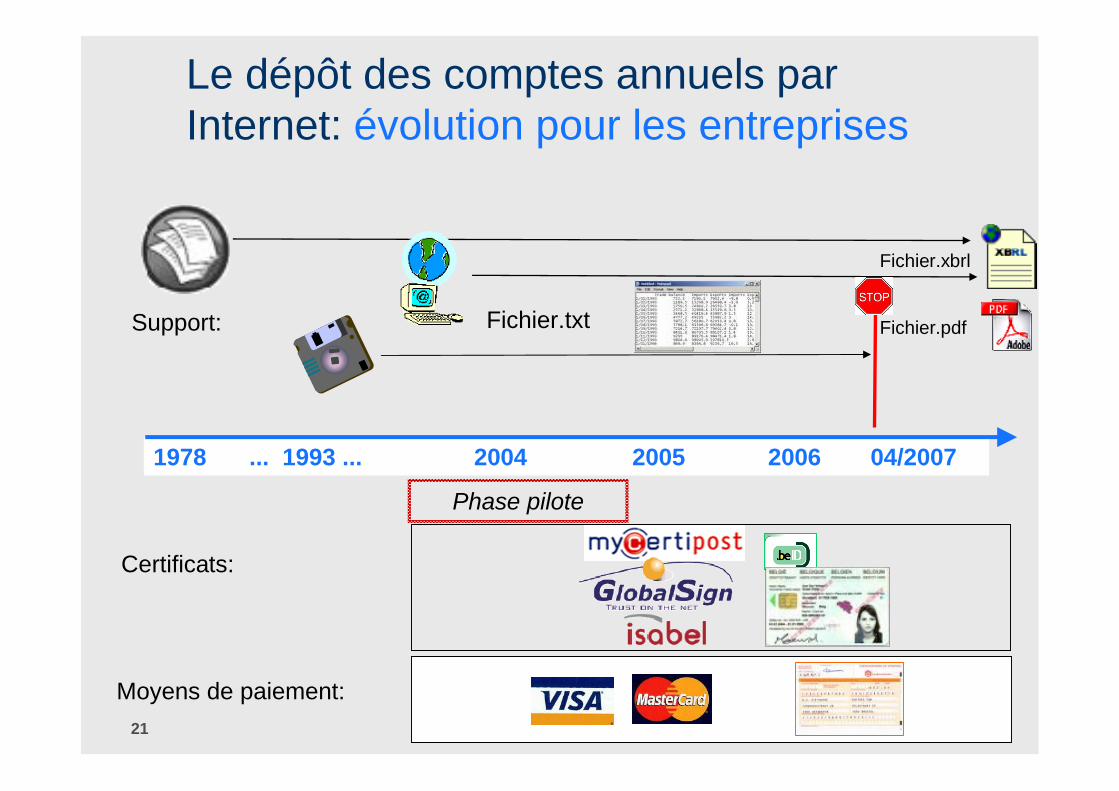

Le dépôt des comptes annuels parInternet: évolution pour les entreprises

1978 ... 1993 ... 2004 2005 2006 04/2007

NBBcertificates

Fichier.xbrl

Fichier.pdfSupport:

Phase pilote

Certificats:

Moyens de paiement:

Fichier.txt

22

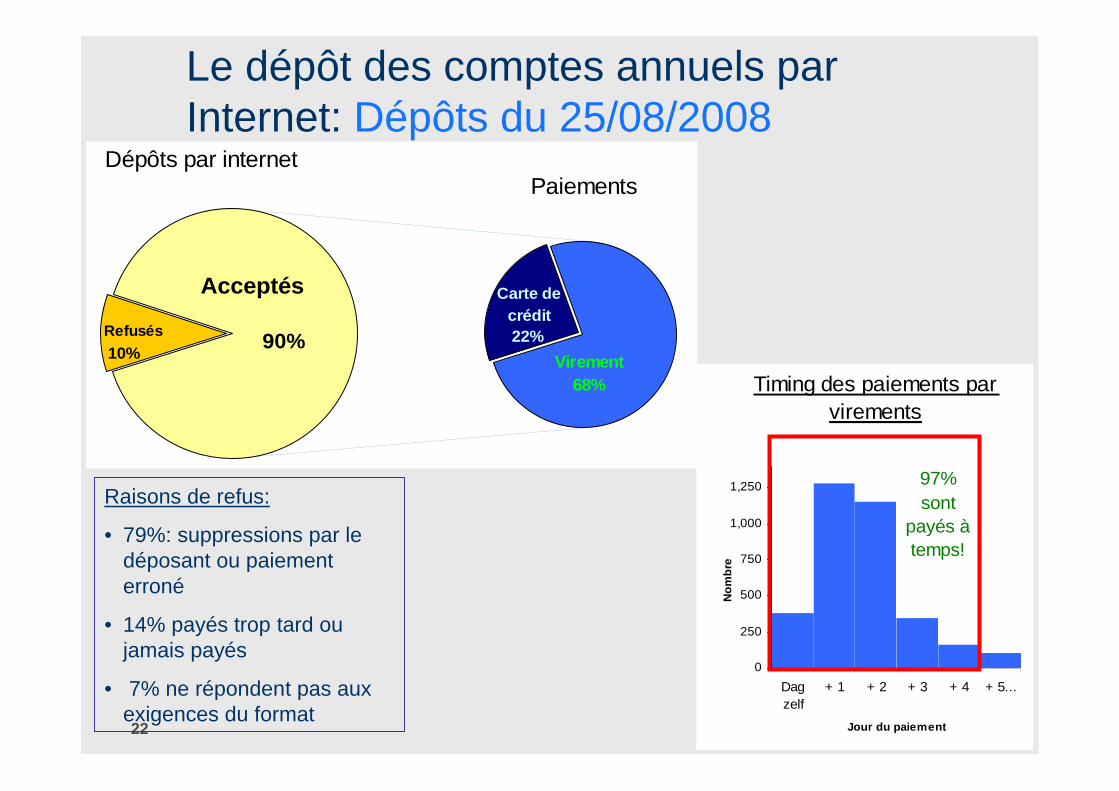

Le dépôt des comptes annuels parInternet: Dépôts du 25/08/2008

Raisons de refus:

• 79%: suppressions par ledéposant ou paiementerroné

• 14% payés trop tard oujamais payés

• 7% ne répondent pas auxexigences du format

90%Virement

68%

Carte decrédit22%

10%

Dépôts par internet

Acceptés

Refusés

Paiements

Timing des paiements parvirements

0

250

500

750

1,000

1,250

Dagzelf

+ 1 + 2 + 3 + 4 + 5...

Jour du paiementN

ombr

e

97%sont

payés àtemps!

23

Le dépôt d'un compte annuel par Internet:L'évolution pour les ASBL et fondations

depuis 2005: dépôt sur papieren avril 2007: ajout de la possibilité de déposer des comptesannuels par Internet sous la forme d'un fichier.PDF17 mars 2008: ajout de la possibilité de déposer des comptesannuels sous la forme d'un fichier.XBRL

2005 april 2007 17/03/2008

+ +

Certificats:

Moyens de paiement:

24

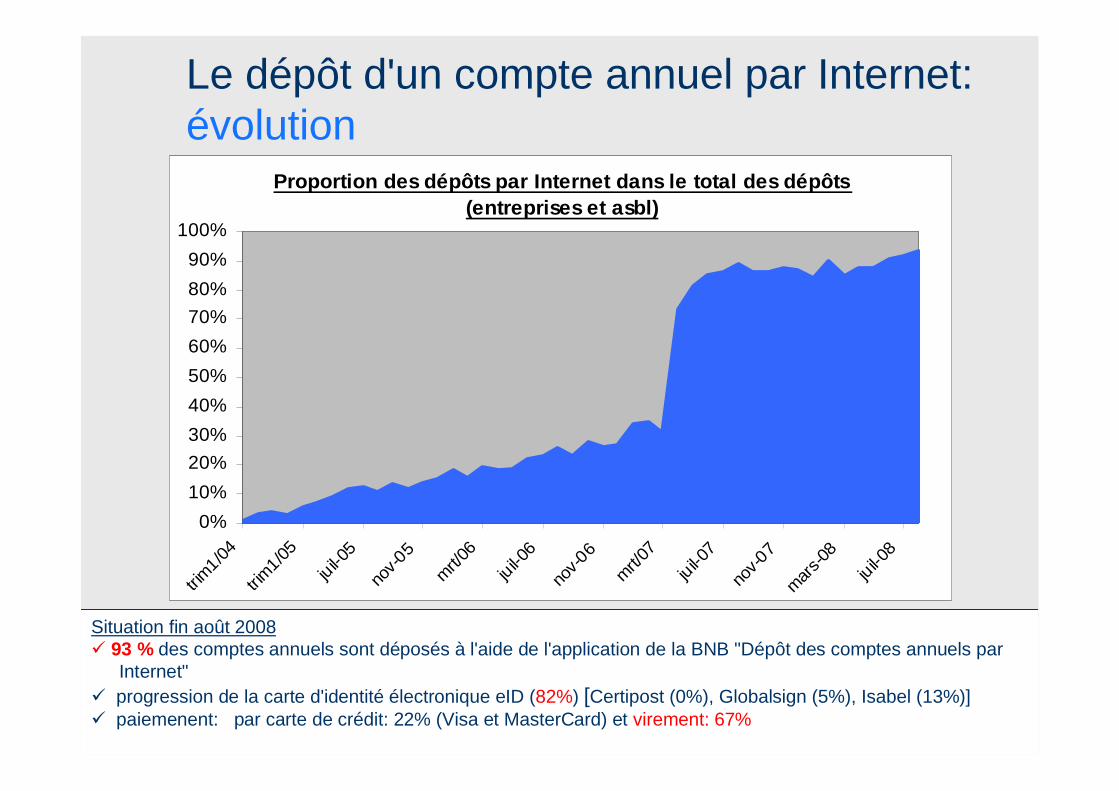

Le dépôt d'un compte annuel par Internet:évolution

Proportion des dépôts par Internet dans le total des dépôts(entreprises et asbl)

0%10%20%30%40%50%60%70%80%90%

100%

trim1/04

trim1/05

juil-05

nov-0

5mrt/0

6juil-0

6

nov-0

6mrt/0

7juil-0

7

nov-0

7

mars-08

juil-08

Situation fin août 200893 % des comptes annuels sont déposés à l'aide de l'application de la BNB "Dépôt des comptes annuels parInternet"progression de la carte d'identité électronique eID (82%) [Certipost (0%), Globalsign (5%), Isabel (13%)]paiemenent: par carte de crédit: 22% (Visa et MasterCard) et virement: 67%

25

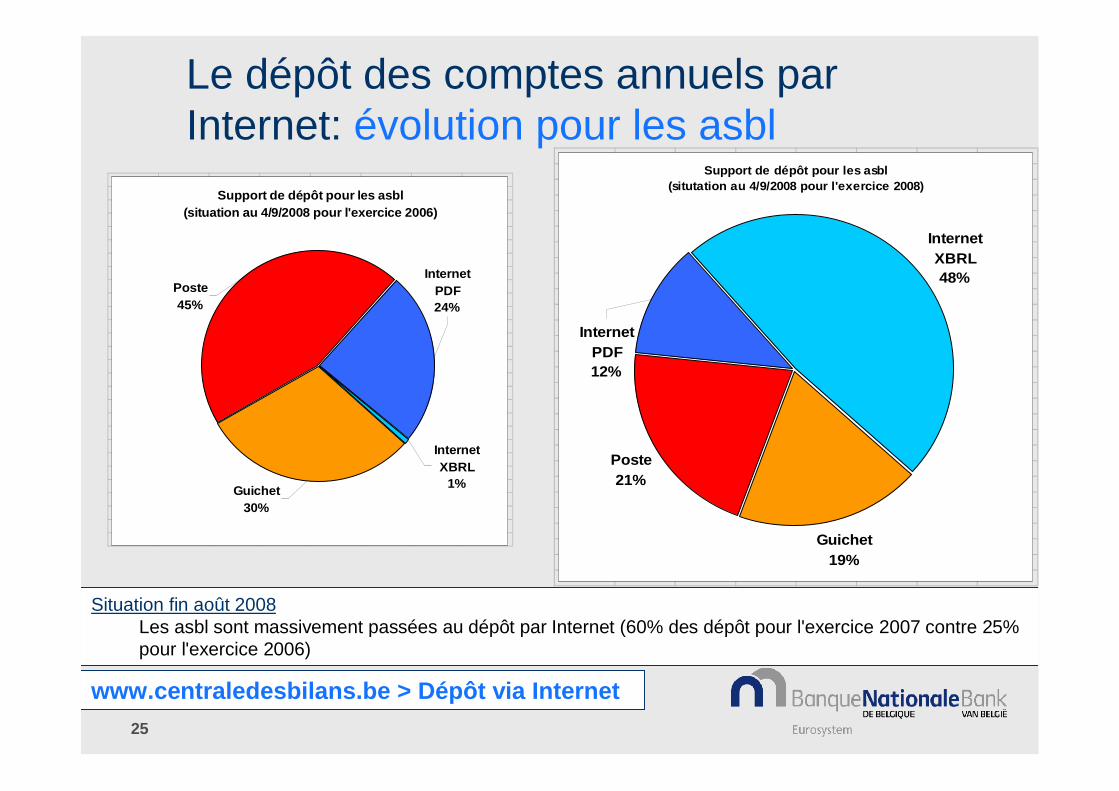

Le dépôt des comptes annuels parInternet: évolution pour les asbl

Situation fin août 2008Les asbl sont massivement passées au dépôt par Internet (60% des dépôt pour l'exercice 2007 contre 25%pour l'exercice 2006)

Support de dépôt pour les asbl(situation au 4/9/2008 pour l'exercice 2006)

InternetXBRL

1%

Poste45%

InternetPDF24%

Guichet30%

Support de dépôt pour les asbl(situtation au 4/9/2008 pour l'exercice 2008)

InternetXBRL48%

InternetPDF12%

Guichet19%

Poste21%

www.centraledesbilans.be > Dépôt via Internet

26

CONSULTER un compte annuel

Consultation enligne descomptesannuels

27

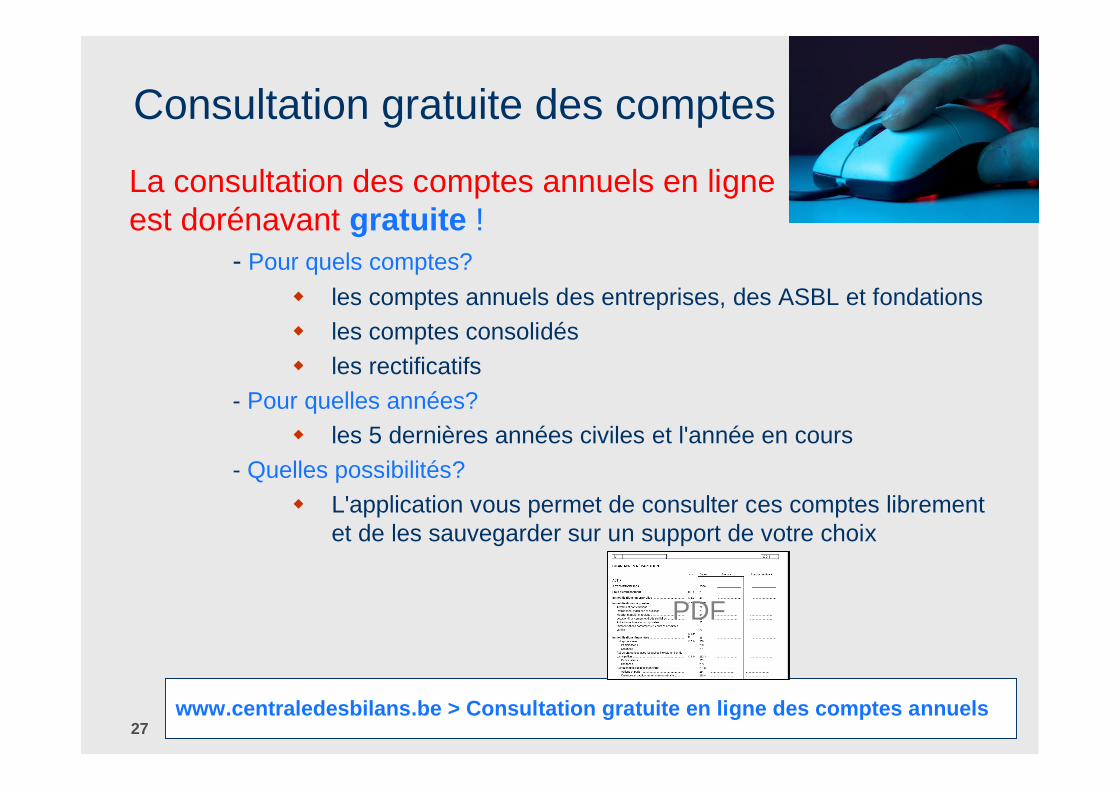

Consultation gratuite des comptes

La consultation des comptes annuels en ligneest dorénavant gratuite !

- Pour quels comptes?les comptes annuels des entreprises, des ASBL et fondationsles comptes consolidésles rectificatifs

- Pour quelles années?les 5 dernières années civiles et l'année en cours

- Quelles possibilités?L'application vous permet de consulter ces comptes librementet de les sauvegarder sur un support de votre choix

www.centraledesbilans.be > Consultation gratuite en ligne des comptes annuels

28

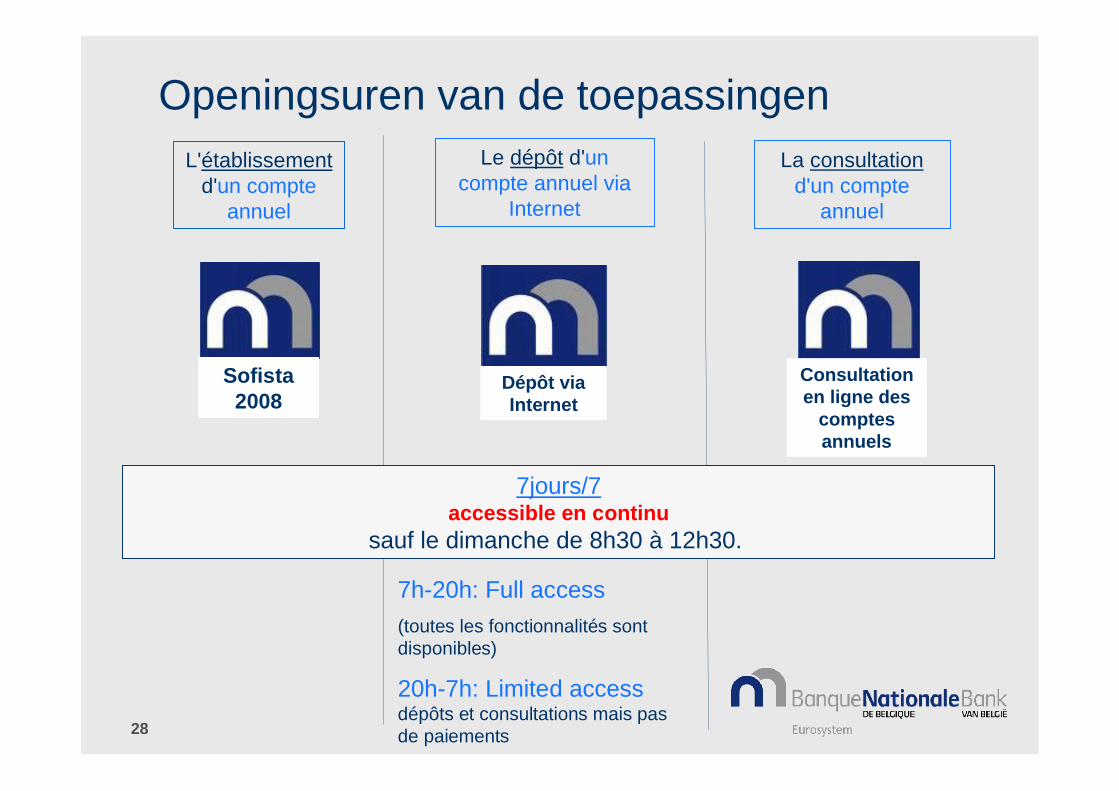

Openingsuren van de toepassingenLe dépôt d'un

compte annuel viaInternet

L'établissementd'un compte

annuel

La consultationd'un compte

annuel

Sofista2008

Dépôt viaInternet

7jours/7accessible en continu

sauf le dimanche de 8h30 à 12h30.

7h-20h: Full access(toutes les fonctionnalités sontdisponibles)

20h-7h: Limited accessdépôts et consultations mais pasde paiements

Consultationen ligne des

comptesannuels

29

La simplification du bilan social

Bilan social 2008

30

La simplification du bilan social

10 février 2008 (MB 26/02/2008): Arrêté royal modifiant l'AR du 30/01/2001

Entrée en vigueur: 1er décembre 2008Qu'est-ce qui change?

Ajoutd'une ventilation par sexe et par niveau d'étude pour le nombre detravailleurs inscrits au registre du personnel à la date de clôture del'exerciced'informations relatives aux initiatives en matière de formation destravailleurs

Suppressionde l'état III concernant l'usage, au cours de l'exercice des mesures enfaveur de l'emploide l'état V concernant l'usage, au cours de l'exercice des mesures enfaveur de l'emploi

Plus d'info dans la notice explicative disponible sur le site de la Banque nationale:www.centraledesbilans.be > Modèles des comptes annuels > Modèles > Bilan social.Les nouveaux modèles sont sur notre site internet et seront intégrés dans la prochaineversion de Sofista (mars 2009).

31

La simplification du bilan social: Ajoutd'informations relatives aux initiatives en matière de formation destravailleurs

Nouveau

32

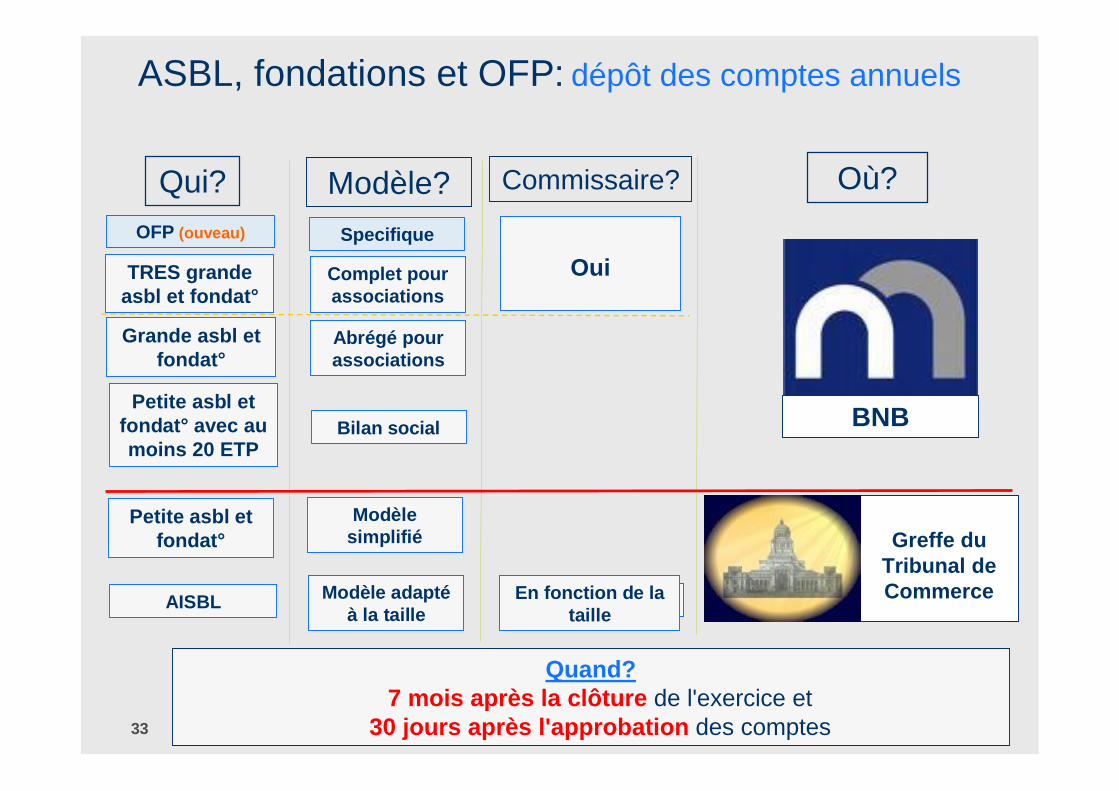

Les comptes annuels des asbl, fondationset organismes de financement des

pensions (OFP)

33

Modèle? Où?

Quand?7 mois après la clôture de l'exercice et

30 jours après l'approbation des comptes

TRES grandeasbl et fondat°

Commissaire?Qui?

BNB

Greffe duTribunal deCommerce

Petite asbl etfondat°

Grande asbl etfondat°

Petite asbl etfondat° avec aumoins 20 ETP

Complet pourassociations

Abrégé pourassociations

Bilan social

Oui

AISBL

Modèlesimplifié

Modèle adaptéà la taille

Selon la taille

OFP (ouveau) Specifique

ASBL, fondations et OFP: dépôt des comptes annuels

En fonction de lataille

34

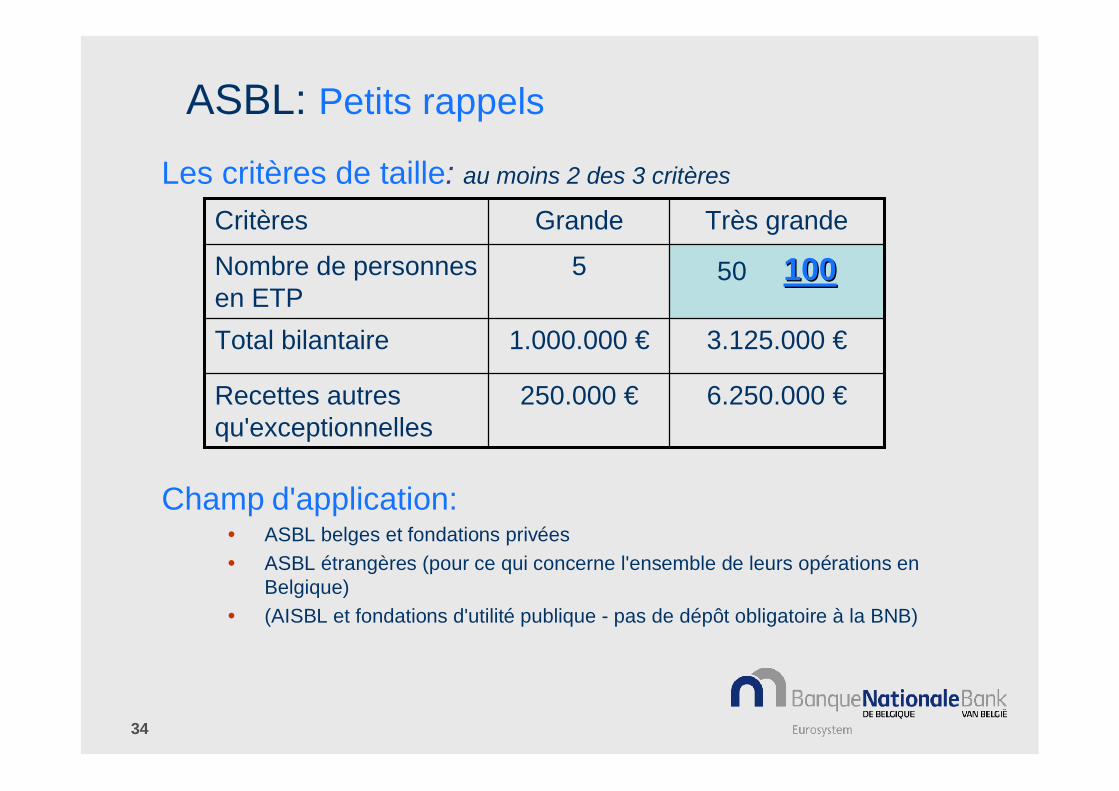

ASBL: Petits rappels

Les critères de taille: au moins 2 des 3 critères

Champ d'application:• ASBL belges et fondations privées• ASBL étrangères (pour ce qui concerne l'ensemble de leurs opérations en

Belgique)• (AISBL et fondations d'utilité publique - pas de dépôt obligatoire à la BNB)

6.250.000 €250.000 €Recettes autresqu'exceptionnelles

3.125.000 €1.000.000 €Total bilantaire

50 1001005Nombre de personnesen ETP

Très grandeGrandeCritères

35

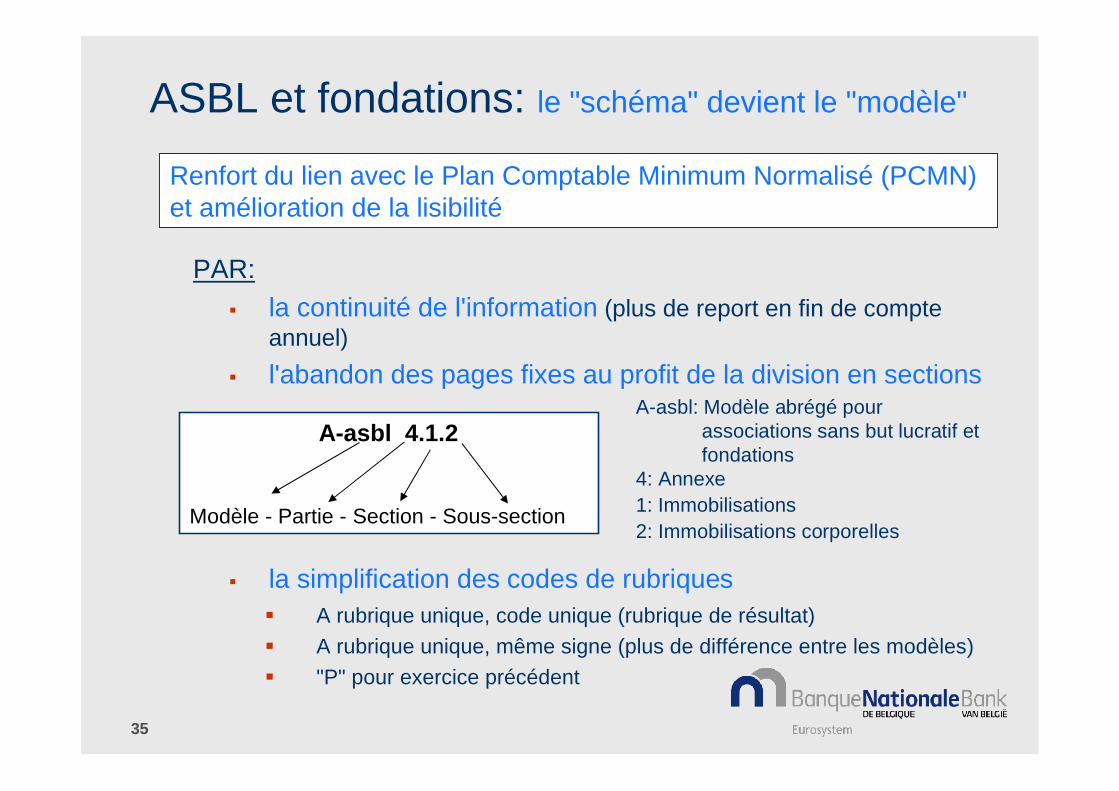

ASBL et fondations: le "schéma" devient le "modèle"

PAR:la continuité de l'information (plus de report en fin de compteannuel)l'abandon des pages fixes au profit de la division en sections

A-asbl: Modèle abrégé pourassociations sans but lucratif etfondations

4: Annexe1: Immobilisations2: Immobilisations corporelles

la simplification des codes de rubriquesA rubrique unique, code unique (rubrique de résultat)A rubrique unique, même signe (plus de différence entre les modèles)"P" pour exercice précédent

A-asbl 4.1.2

Modèle - Partie - Section - Sous-section

Renfort du lien avec le Plan Comptable Minimum Normalisé (PCMN)et amélioration de la lisibilité

36

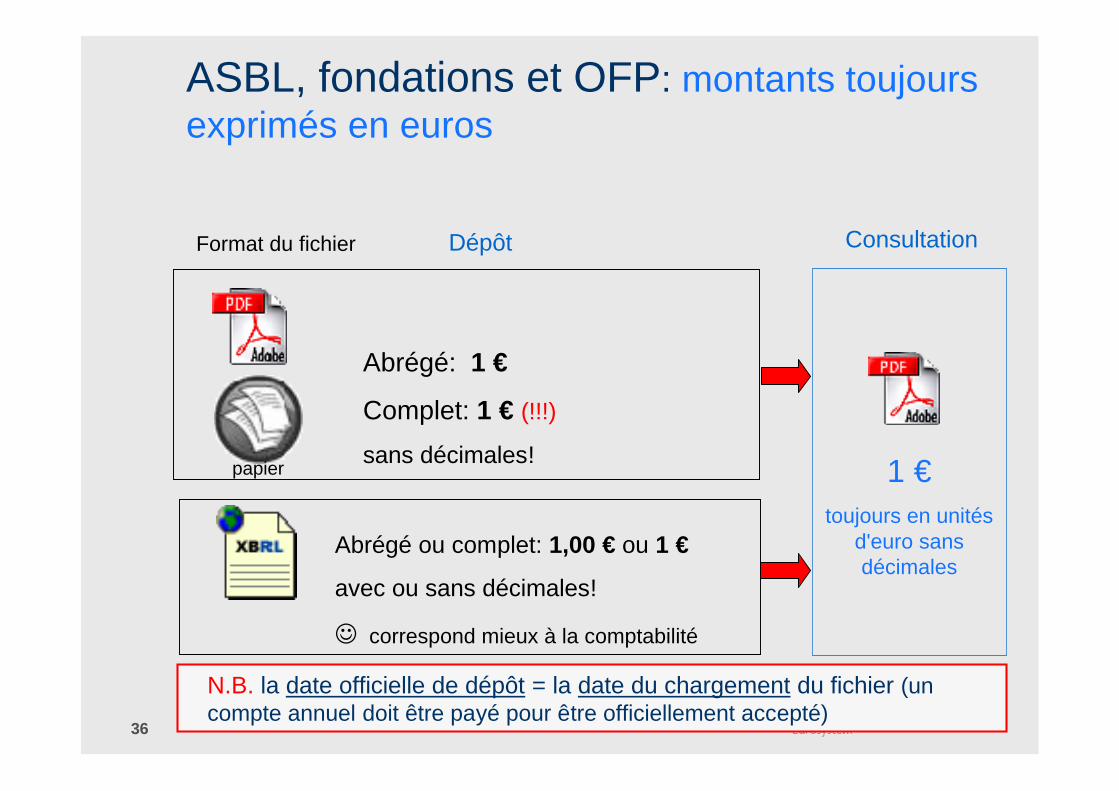

ASBL, fondations et OFP: montants toujoursexprimés en euros

Format du fichier

1 €toujours en unités

d'euro sansdécimales

Dépôt Consultation

Abrégé ou complet: 1,00 € ou 1 €

avec ou sans décimales!

correspond mieux à la comptabilité

Abrégé: 1 €

Complet: 1 € (!!!)

sans décimales!papier

N.B. la date officielle de dépôt = la date du chargement du fichier (uncompte annuel doit être payé pour être officiellement accepté)

37

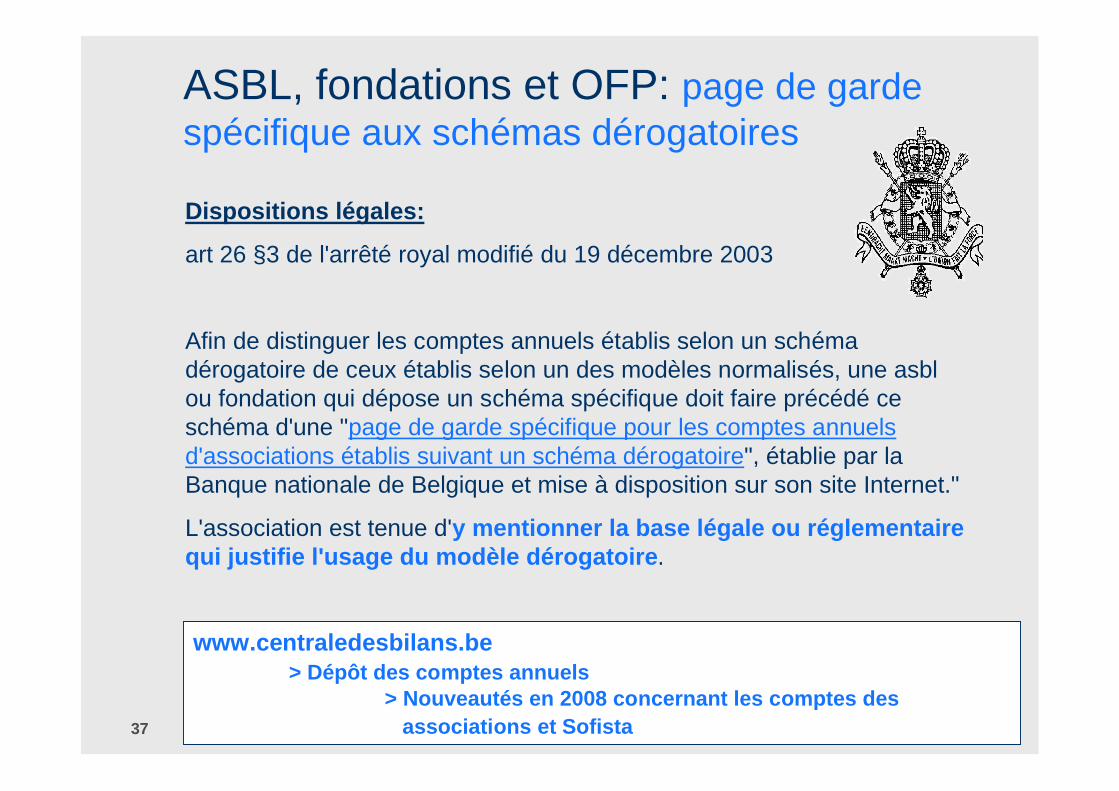

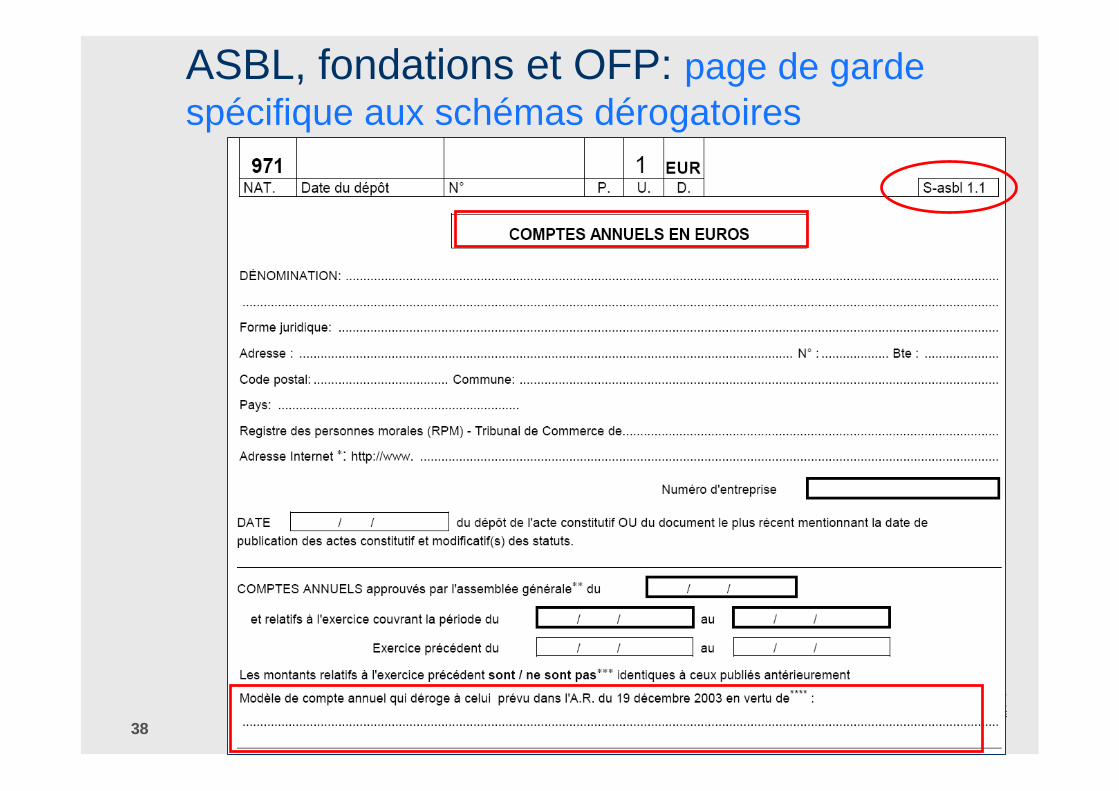

ASBL, fondations et OFP: page de gardespécifique aux schémas dérogatoires

Dispositions légales:

art 26 §3 de l'arrêté royal modifié du 19 décembre 2003

Afin de distinguer les comptes annuels établis selon un schémadérogatoire de ceux établis selon un des modèles normalisés, une asblou fondation qui dépose un schéma spécifique doit faire précédé ceschéma d'une "page de garde spécifique pour les comptes annuelsd'associations établis suivant un schéma dérogatoire", établie par laBanque nationale de Belgique et mise à disposition sur son site Internet."

L'association est tenue d'y mentionner la base légale ou réglementairequi justifie l'usage du modèle dérogatoire.

www.centraledesbilans.be> Dépôt des comptes annuels

> Nouveautés en 2008 concernant les comptes desassociations et Sofista

38

ASBL, fondations et OFP: page de gardespécifique aux schémas dérogatoires

39

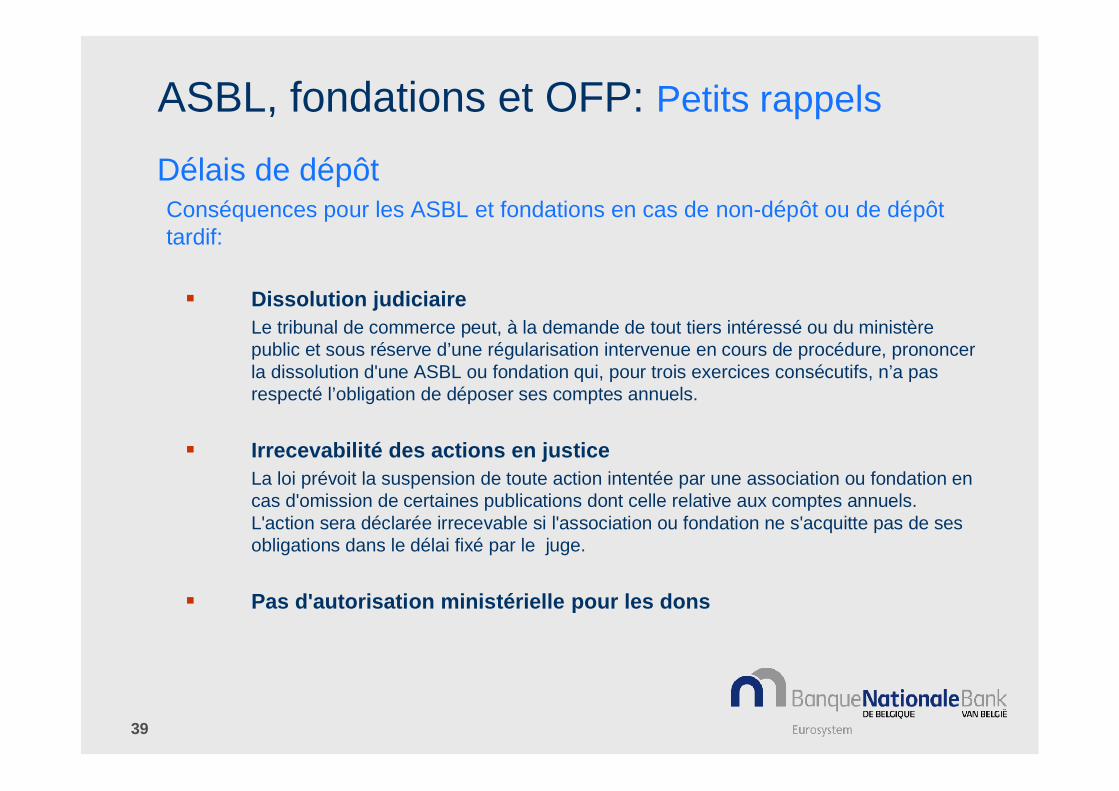

ASBL, fondations et OFP: Petits rappels

Délais de dépôtConséquences pour les ASBL et fondations en cas de non-dépôt ou de dépôttardif:

Dissolution judiciaireLe tribunal de commerce peut, à la demande de tout tiers intéressé ou du ministèrepublic et sous réserve d’une régularisation intervenue en cours de procédure, prononcerla dissolution d'une ASBL ou fondation qui, pour trois exercices consécutifs, n’a pasrespecté l’obligation de déposer ses comptes annuels.

Irrecevabilité des actions en justiceLa loi prévoit la suspension de toute action intentée par une association ou fondation encas d'omission de certaines publications dont celle relative aux comptes annuels.L'action sera déclarée irrecevable si l'association ou fondation ne s'acquitte pas de sesobligations dans le délai fixé par le juge.

Pas d'autorisation ministérielle pour les dons

40

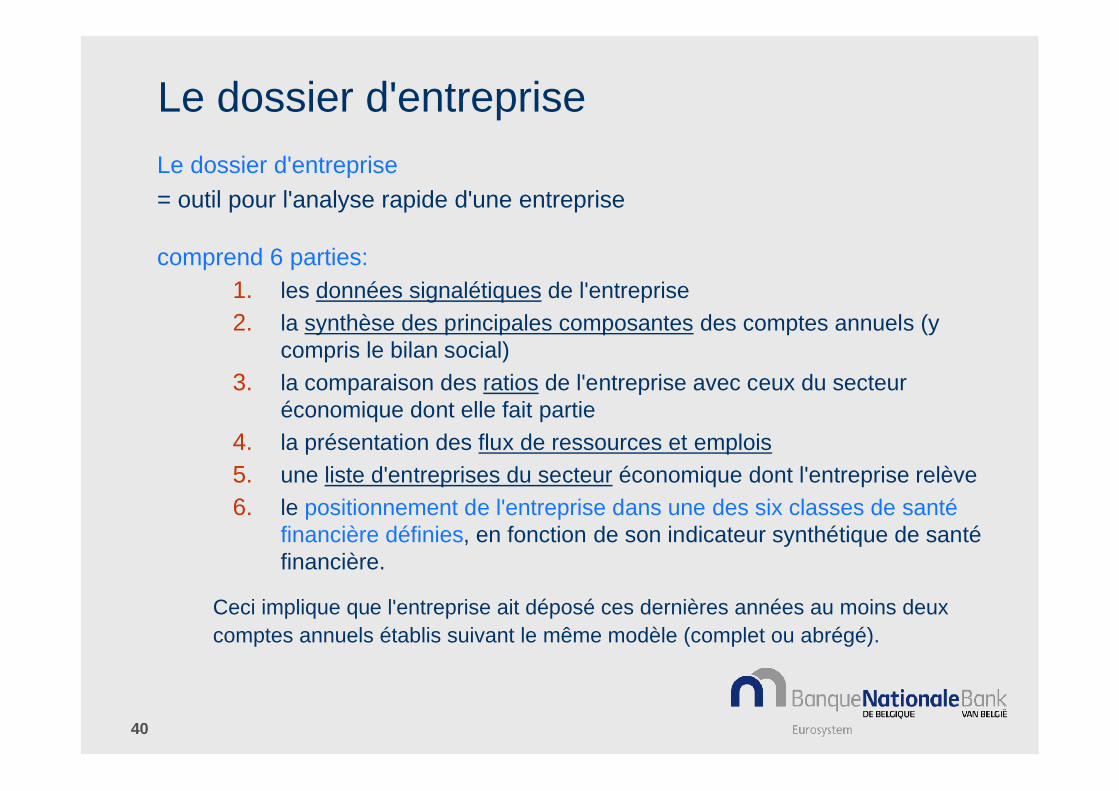

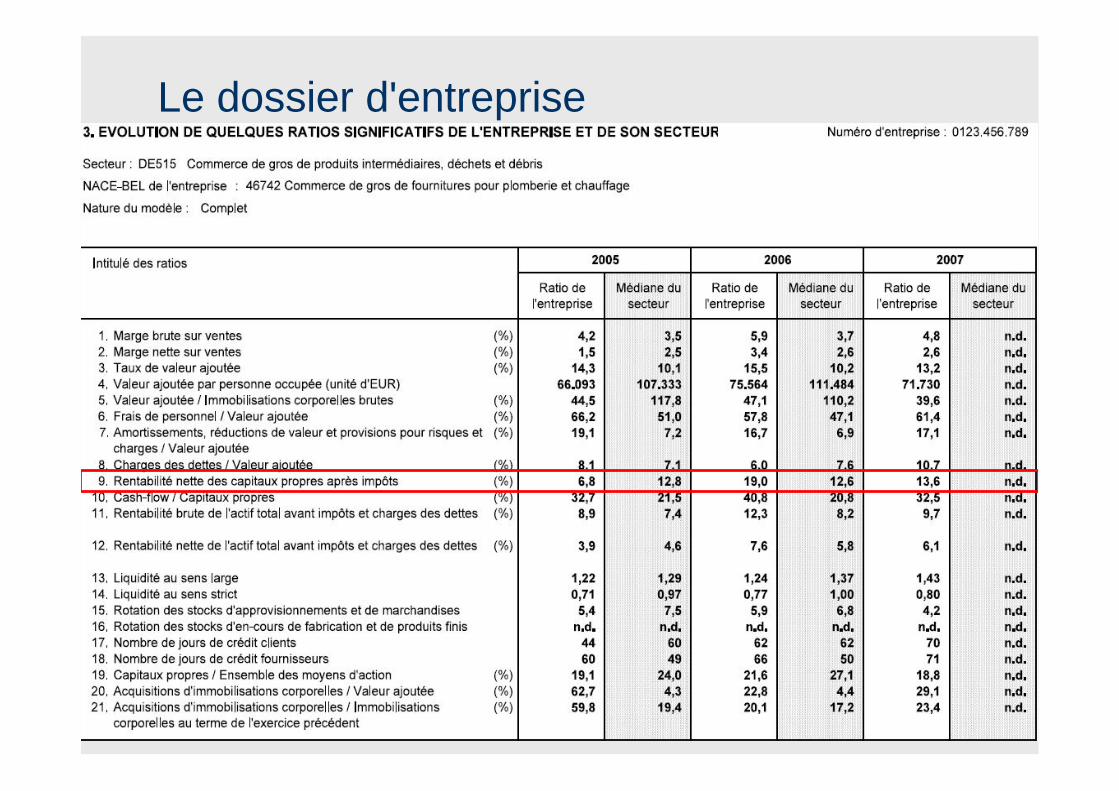

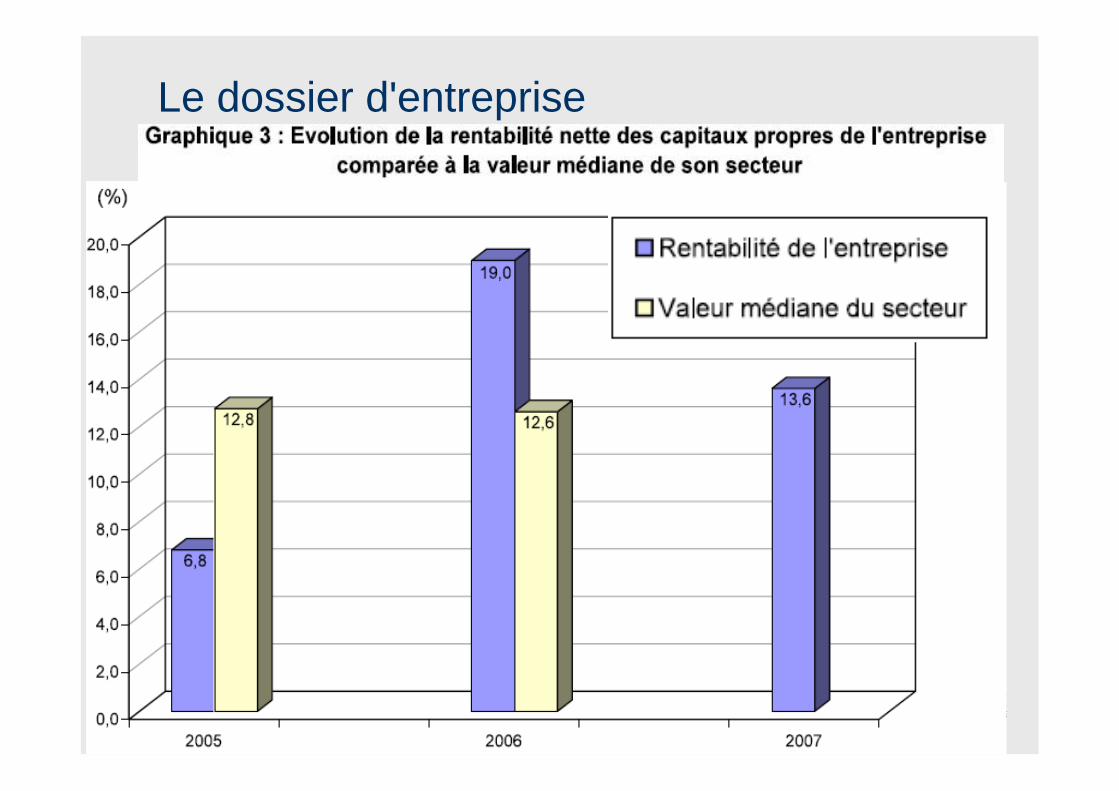

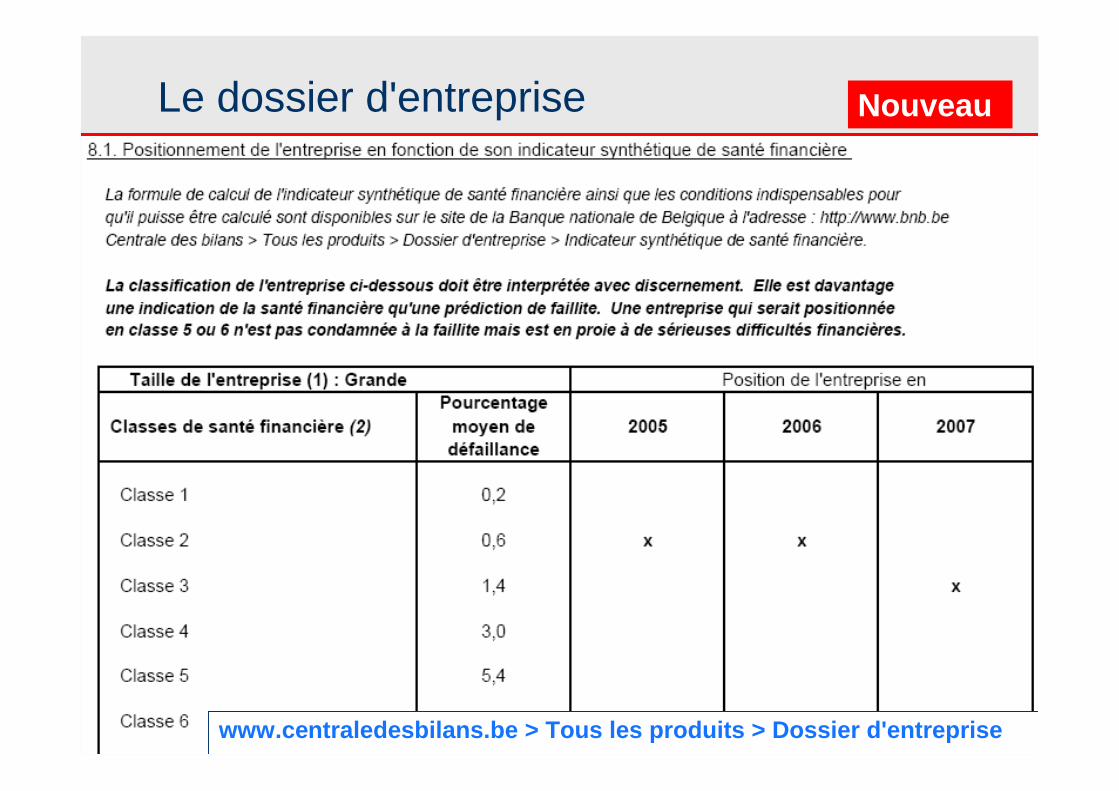

Le dossier d'entrepriseLe dossier d'entreprise= outil pour l'analyse rapide d'une entreprise

comprend 6 parties:1. les données signalétiques de l'entreprise2. la synthèse des principales composantes des comptes annuels (y

compris le bilan social)3. la comparaison des ratios de l'entreprise avec ceux du secteur

économique dont elle fait partie4. la présentation des flux de ressources et emplois5. une liste d'entreprises du secteur économique dont l'entreprise relève6. le positionnement de l'entreprise dans une des six classes de santé

financière définies, en fonction de son indicateur synthétique de santéfinancière.

Ceci implique que l'entreprise ait déposé ces dernières années au moins deuxcomptes annuels établis suivant le même modèle (complet ou abrégé).

41

Le dossier d'entreprise

42

Le dossier d'entreprise

43

Le dossier d'entreprise Nouveau

www.centraledesbilans.be > Tous les produits > Dossier d'entreprise

44

Les tarifs

129,28 €

Dépôt sur papierpar la poste ou au guichet

68,78 € (.xbrl)123,23 € (.pdf)

Tarifs à partir du 17 mars 2008

Dépôt électroniquevia l'application de la BNB

"Dépôt des comptes annuels via Internet"

Tarif inchangé

Les frais de dépôt pour les ASBL, fondations et organismes definancement des pensionsvalables pour les modèles complets, abrégés et dérogatoires

Nouveaux tarifs!

45

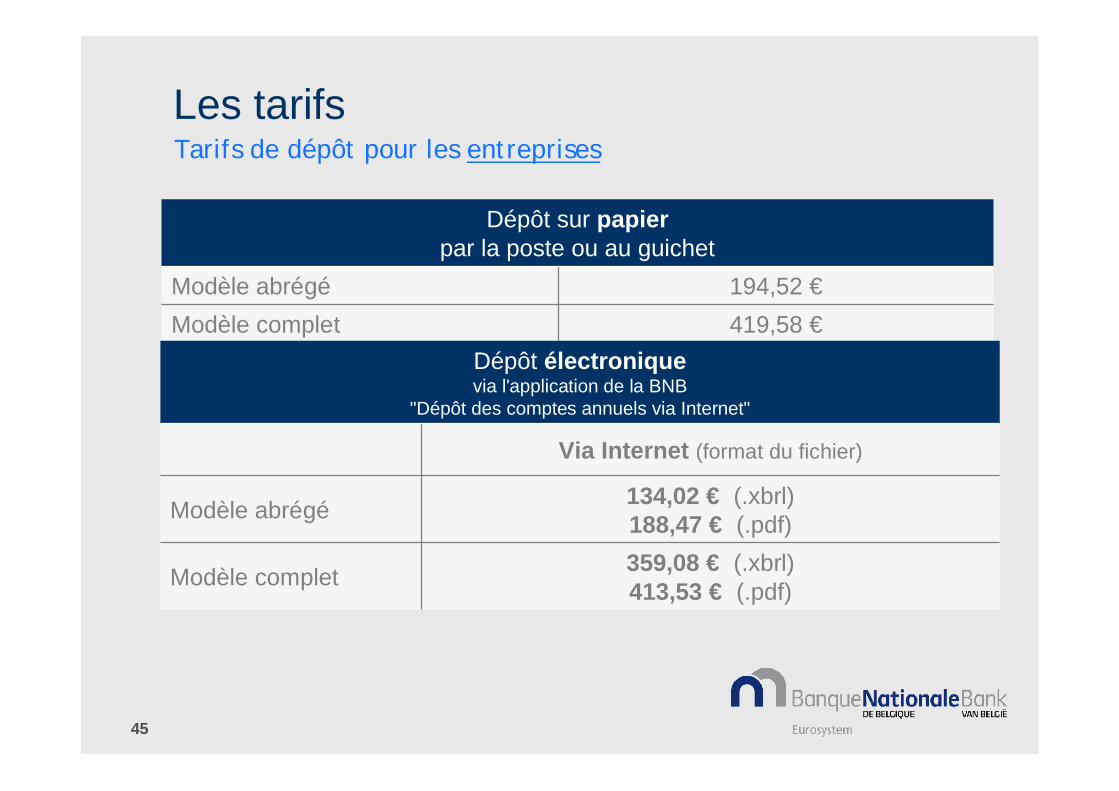

Les tarifs

419,58 €Modèle complet194,52 €Modèle abrégé

Dépôt sur papierpar la poste ou au guichet

359,08 € (.xbrl)413,53 € (.pdf)Modèle complet

134,02 € (.xbrl)188,47 € (.pdf)Modèle abrégé

Via Internet (format du fichier)

Dépôt électroniquevia l'application de la BNB

"Dépôt des comptes annuels via Internet"

Tarifs de dépôt pour les entreprises

46

Assistance

En cas de problèmes liés au dépôt ou à la consultation descomptes annuels

e-mail: [email protected]

tél. : 02 221 30 01

fax: 02 221 32 66

Informations et manuels

www.centraledesbilans.be

47

Questions?