L'agriculture et les négociations internationales -...

27

L'agriculture et les négociations internationales Benjamin Lefebvre

Transcript of L'agriculture et les négociations internationales -...

L'agriculture et les négociations internationales

Benjamin Lefebvre

Présentation

• L’industrie bioalimentaire au Québec • La politique de la gestion de l’offre • L’évolution des négociations internationales • Impacts et enjeux • La situation actuelle • Perspectives

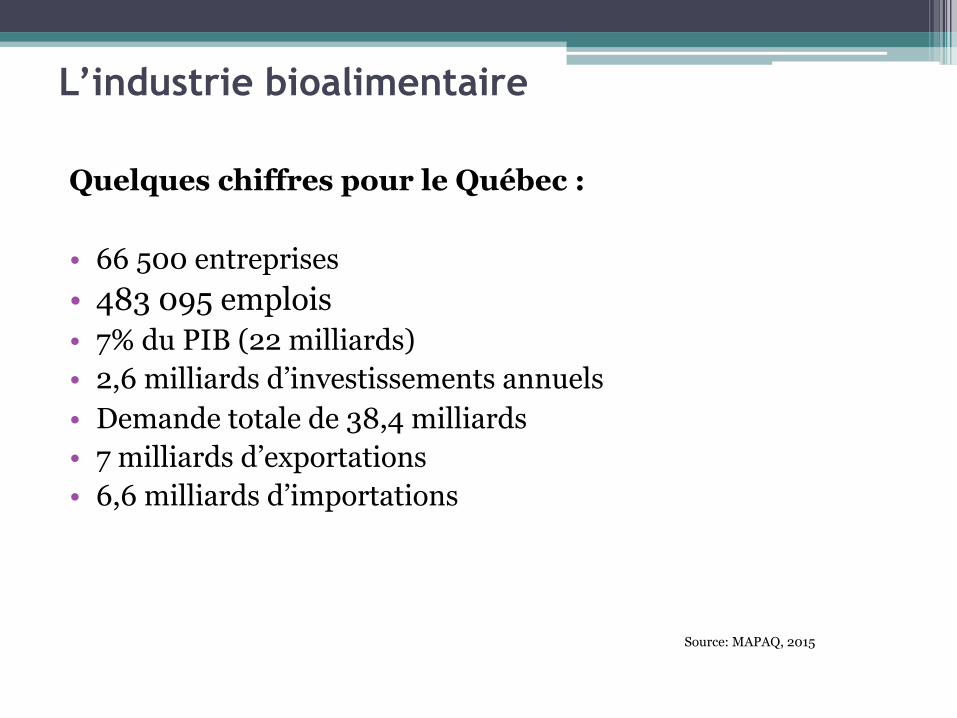

L’industrie bioalimentaire Quelques chiffres pour le Québec : • 66 500 entreprises • 483 095 emplois • 7% du PIB (22 milliards) • 2,6 milliards d’investissements annuels • Demande totale de 38,4 milliards • 7 milliards d’exportations • 6,6 milliards d’importations

Source: MAPAQ, 2015

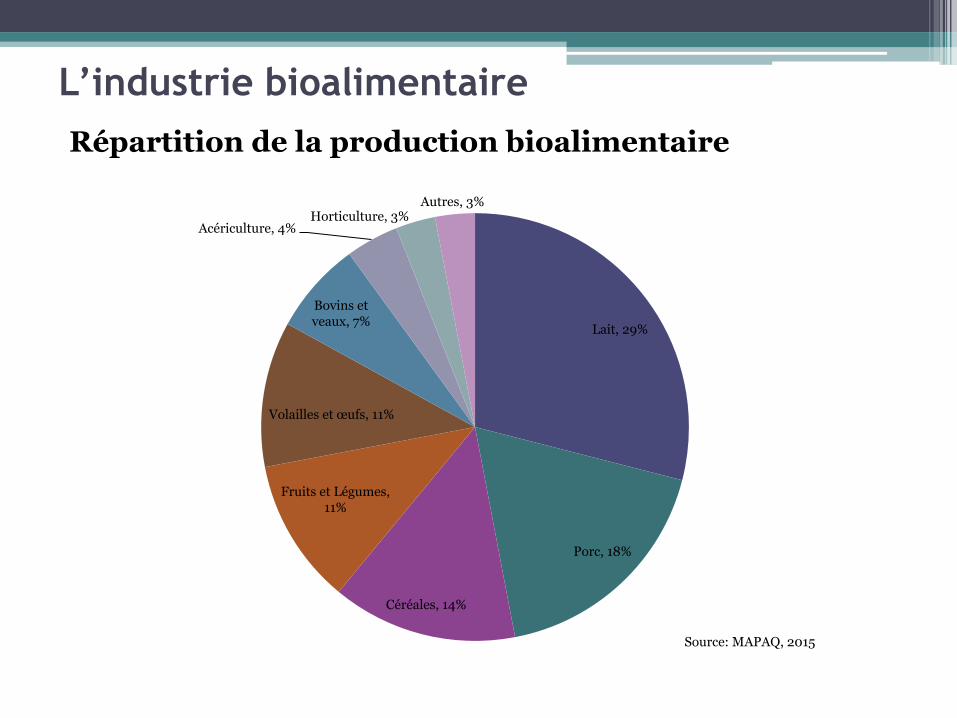

L’industrie bioalimentaire Répartition de la production bioalimentaire

Lait, 29%

Porc, 18%

Céréales, 14%

Fruits et Légumes, 11%

Volailles et œufs, 11%

Bovins et veaux, 7%

Acériculture, 4% Horticulture, 3%

Autres, 3%

Source: MAPAQ, 2015

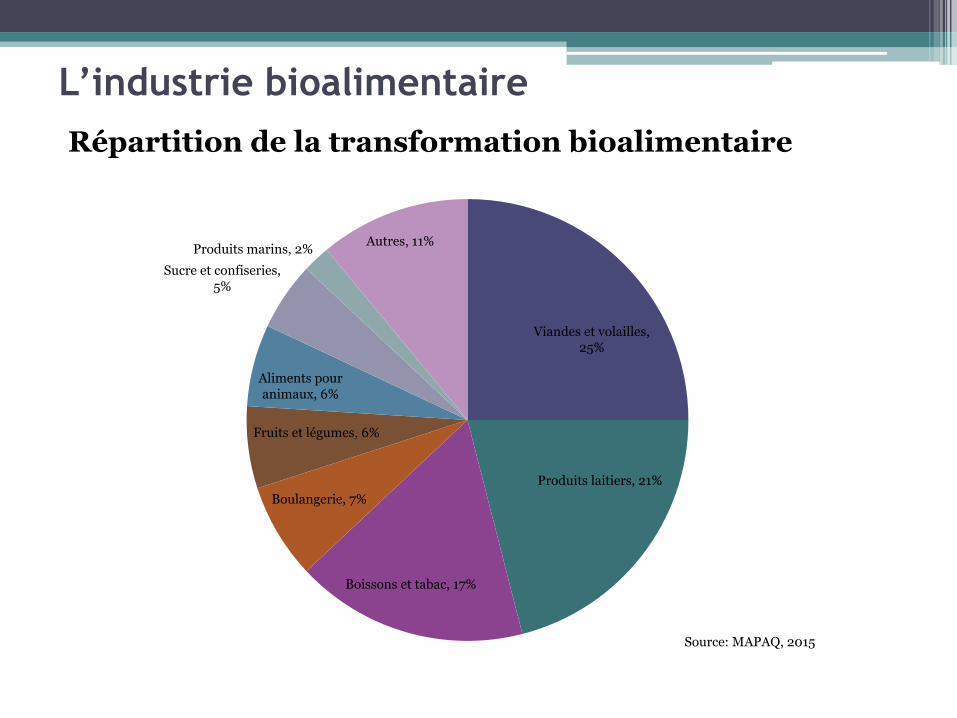

L’industrie bioalimentaire Répartition de la transformation bioalimentaire

Viandes et volailles, 25%

Produits laitiers, 21%

Boissons et tabac, 17%

Boulangerie, 7%

Fruits et légumes, 6%

Aliments pour animaux, 6%

Sucre et confiseries, 5%

Produits marins, 2% Autres, 11%

Source: MAPAQ, 2015

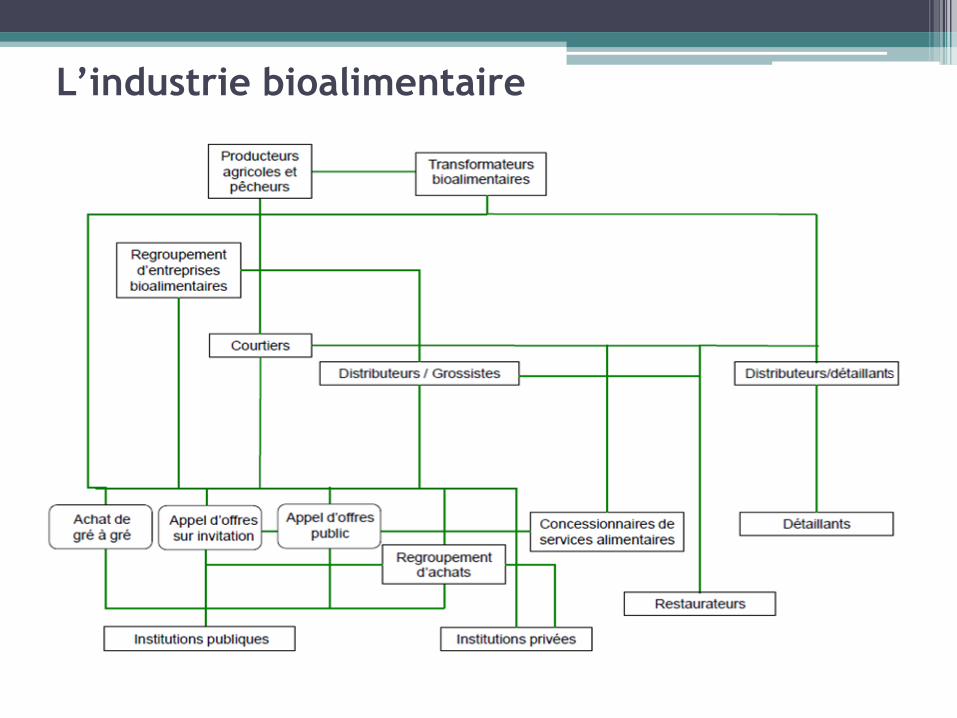

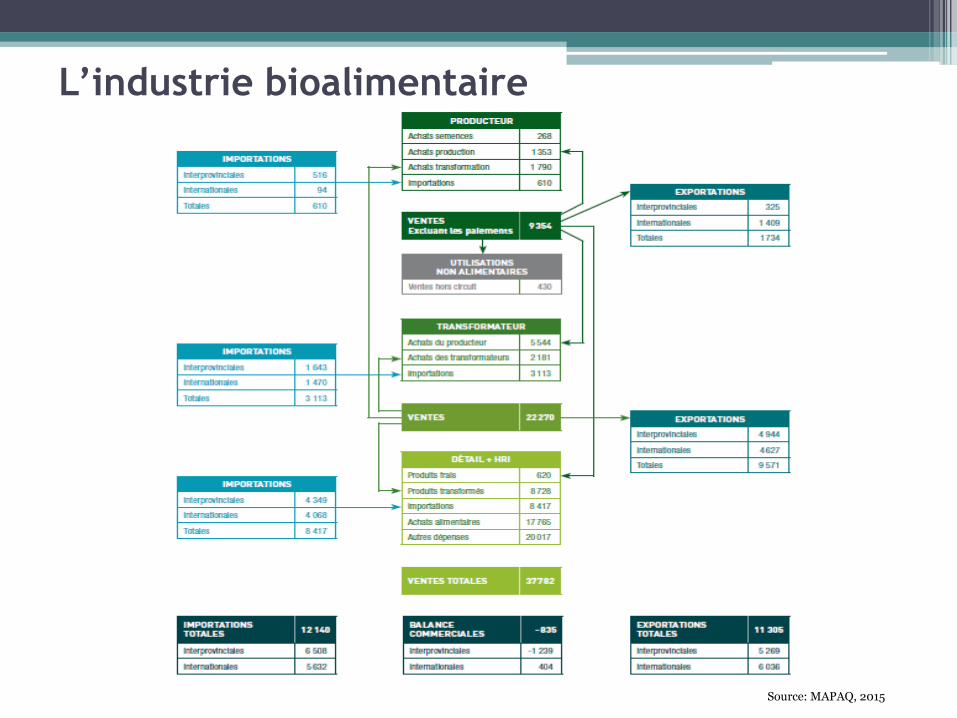

L’industrie bioalimentaire

L’industrie bioalimentaire

Source: MAPAQ, 2015

La politique agricole

Principales politiques agricoles au Québec et au Canada 1. Le soutien interne (gestion des risques) 2. La gestion de l’offre

La politique de la gestion de l’offre

Le contexte historique Lois fédérales

• Loi sur les produits agricoles (1949) • Loi sur les offices des produits agricoles (1972)

Lois provinciales

• Loi des marchés agricoles du Québec (1956) • Loi sur la mise en marché des produits agricoles, alimentaires et

de la pêche (1990)

La politique de la gestion de l’offre

Les plans conjoints La création des offices de commercialisation • 1970 – Établissement du Comité canadien de gestion des

approvisionnements de lait • 1972 – Établissement de l'Office canadien de commercialisation des

œufs • 1974 – Établissement de l'Office canadien de commercialisation des

dindons • 1978 – Établissement de l'Office canadien de commercialisation des

poulets • 1986 – Établissement de l'Office canadien de commercialisation des

œufs d'incubations de poulet à chair

La politique de la gestion de l’offre

Les trois piliers de la politique • Contrôle de la production • Contrôle des prix • Contrôle des importations

Ententes interprovinciales - Commission canadienne du lait - Conseil des produits agricoles du Canada

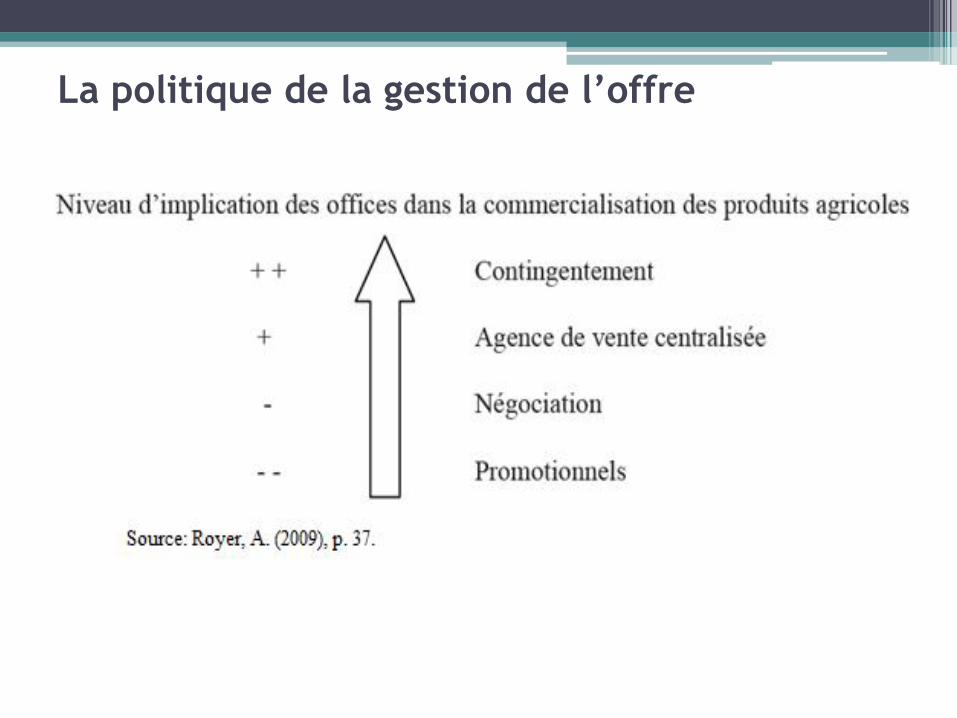

La politique de la gestion de l’offre

La politique de la gestion de l’offre L’industrie laitière au Québec • La production laitière québécoise a généré des recettes agricoles de marché de 2,2 G$,

soit 28% des recettes agricoles totales de marché au Québec et 37 % des recettes laitières au Canada. Il est le plus grand fabricant de yogourt (80 %) et de fromage (57 %) au Canada.

• Au Québec, 5 956 fermes laitières sont réparties sur le territoire et produisent un total

de 2,93 milliards de litres de lait. • Les ventes du secteur de la transformation (4,7 G$) sont destinées principalement au

marché québécois de détail et au réseau de l’hôtellerie, de la restauration et des institutions (2,4 G$, soit 50 %) ainsi qu’au marché interprovincial (2 G$, soit 42 %)5. Le solde de ces ventes est destiné aux exportations internationales (90 M$) et à d’autres transformateurs (271 M$).

• Le Québec compte 89 entreprises de transformation laitière produisent 22 % du lait de consommation canadien et 45 % du lait de transformation (principalement du yogourt et du fromage). Trois entreprises, soit Agropur, Parmalat et Saputo, transforment près de 80,5 % de tout le lait de vache produit au Québec.

Source: MAPAQ, 2015

La politique de la gestion de l’offre

L’industrie de la volaille au Québec • En 2013, la production canadienne de produits à base de poulet s'élevait à

2,4 milliards de dollars. Le Canada a produit 1,04 milliard de kilogrammes de poulet, desquels 60% ont été produits au Québec et en Ontario.

• La production québécoise représente 27,7 % de la production canadienne. • Depuis 10 ans, le Québec affiche l’un des plus faibles taux de croissance

annuels moyens de la taille moyenne des fermes de poulet au Canada (0,7%)

• Deux entreprises dominent l’abattage de la volaille au Québec : Olymel et Exceldor. Elles abattent présentement près de 90 % des poulets du Québec et contrôlent respectivement 45 % et 42 % du marché québécois de la volaille.

Source: MAPAQ, 2015

La politique de la gestion de l’offre

Le débat des idées: pour ou contre?

• Le modèle d’agriculture • Le prix des aliments • La valeur des quotas de production • Le contrôle de la qualité • L’efficacité de la production • Pouvoir des transformateurs • Les relations commerciales internationales

Les négociations commerciales multilatérales

Le GATT • L’exception agricole

L’Accord sur l’agriculture du Cycle d’Uruguay • Premier accord à intégrer l’agriculture au sein du cadre des règles et

disciplines de l’OMC au même titre que les biens et services

Trois piliers de l’Accord • L’accès au marché • Le soutien interne • Les subventions à l’exportation

L’accès au marché • Consolidation des barrières non tarifaires • Abaissement des tarifs douaniers • Accès minimum

Le soutien interne • Mesure globale de soutien (MGS) • Le jeu des boîtes et objectifs de diminution

Les subventions à l’exportation • Réduction des subventions pour les pays concernés • Élimination des droits de subventionnement

Les négociations commerciales multilatérales

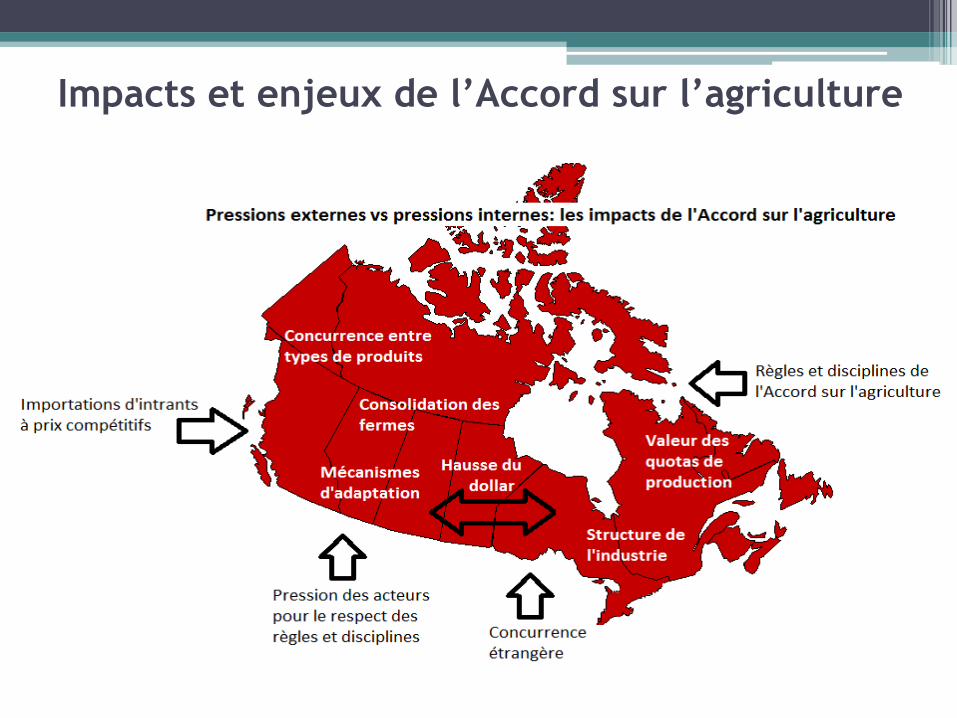

Impacts et enjeux de l’Accord sur l’agriculture

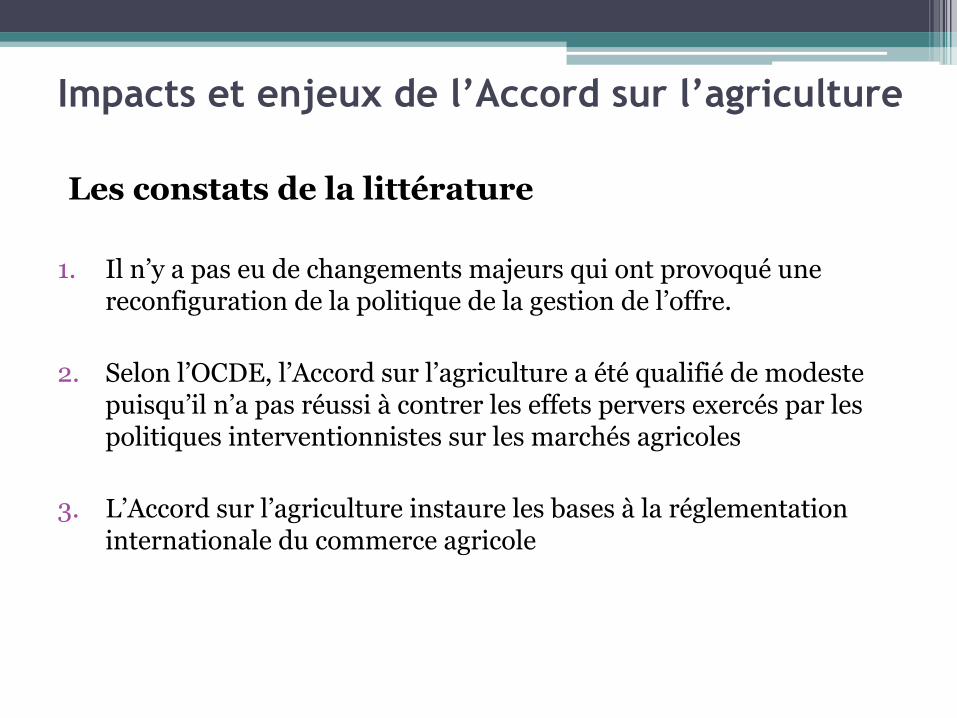

Les constats de la littérature

1. Il n’y a pas eu de changements majeurs qui ont provoqué une reconfiguration de la politique de la gestion de l’offre.

2. Selon l’OCDE, l’Accord sur l’agriculture a été qualifié de modeste puisqu’il n’a pas réussi à contrer les effets pervers exercés par les politiques interventionnistes sur les marchés agricoles

3. L’Accord sur l’agriculture instaure les bases à la réglementation internationale du commerce agricole

Les principaux enjeux à la suite de l’Accord sur l’agriculture • Règles et disciplines du commerce agricole • La gestion des contingents tarifaires • Les changements au niveau de l’industrie • Les importations d’intrants pour l’export • La consolidation des fermes • L’appui des fermiers

Impacts et enjeux de l’Accord sur l’agriculture

Impacts et enjeux de l’Accord sur l’agriculture

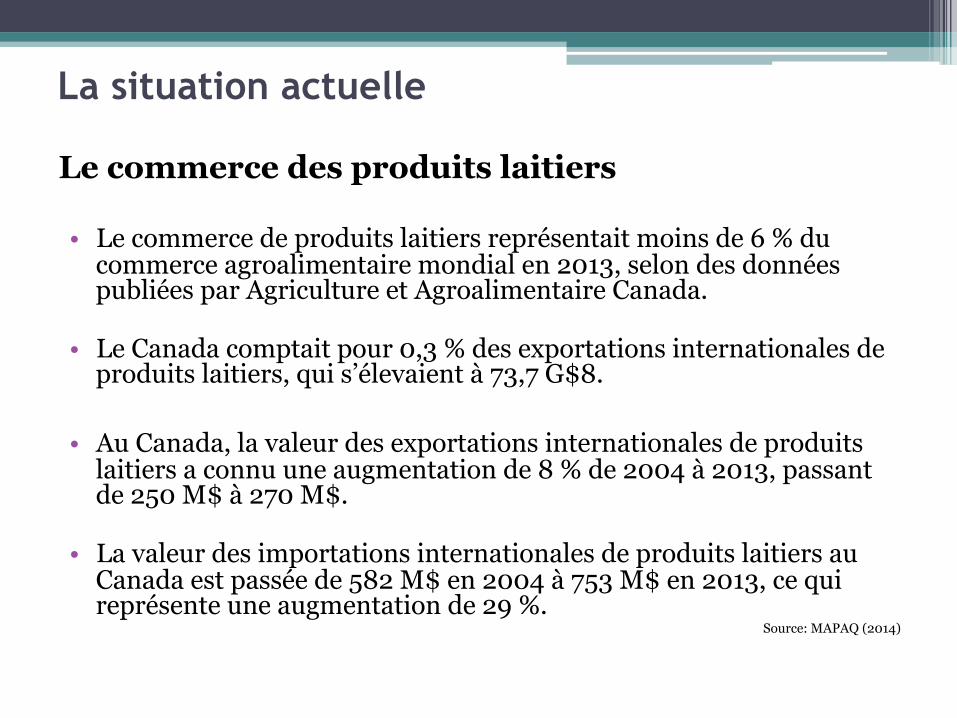

La situation actuelle

Le commerce des produits laitiers • Le commerce de produits laitiers représentait moins de 6 % du

commerce agroalimentaire mondial en 2013, selon des données publiées par Agriculture et Agroalimentaire Canada.

• Le Canada comptait pour 0,3 % des exportations internationales de produits laitiers, qui s’élevaient à 73,7 G$8.

• Au Canada, la valeur des exportations internationales de produits

laitiers a connu une augmentation de 8 % de 2004 à 2013, passant de 250 M$ à 270 M$.

• La valeur des importations internationales de produits laitiers au

Canada est passée de 582 M$ en 2004 à 753 M$ en 2013, ce qui représente une augmentation de 29 %.

Source: MAPAQ (2014)

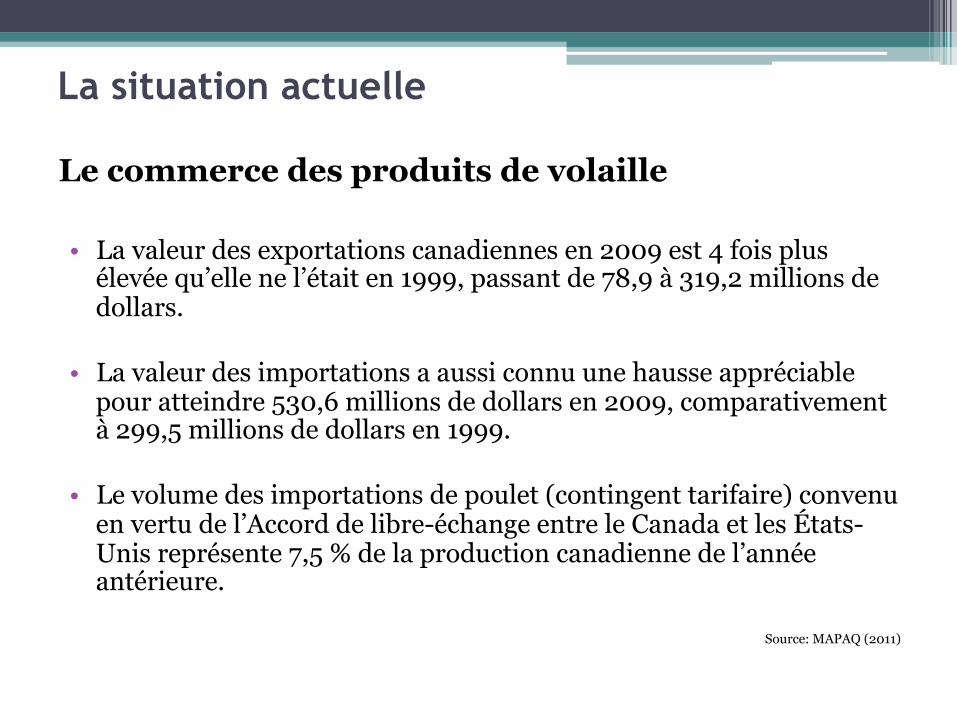

La situation actuelle

Le commerce des produits de volaille • La valeur des exportations canadiennes en 2009 est 4 fois plus

élevée qu’elle ne l’était en 1999, passant de 78,9 à 319,2 millions de dollars.

• La valeur des importations a aussi connu une hausse appréciable

pour atteindre 530,6 millions de dollars en 2009, comparativement à 299,5 millions de dollars en 1999.

• Le volume des importations de poulet (contingent tarifaire) convenu

en vertu de l’Accord de libre-échange entre le Canada et les États-Unis représente 7,5 % de la production canadienne de l’année antérieure.

Source: MAPAQ (2011)

La situation actuelle

Les négociations multilatérales et bilatérales Le contexte national • La dynamique entre les provinces canadiennes • La représentativité du système au niveau politique

Le contexte international • La dynamique des marchés mondiaux • Le concept de sécurité alimentaire • Les valeurs autres qu’économiques

Les propositions du cycle de Doha • Les produits sensibles • La baisse des tarifs douaniers • La hausse des contingents tarifaires • La diminution du soutien au prix • L’élimination du soutien aux exportations

Le paquet de Bali?

Perspectives des négociations commerciales

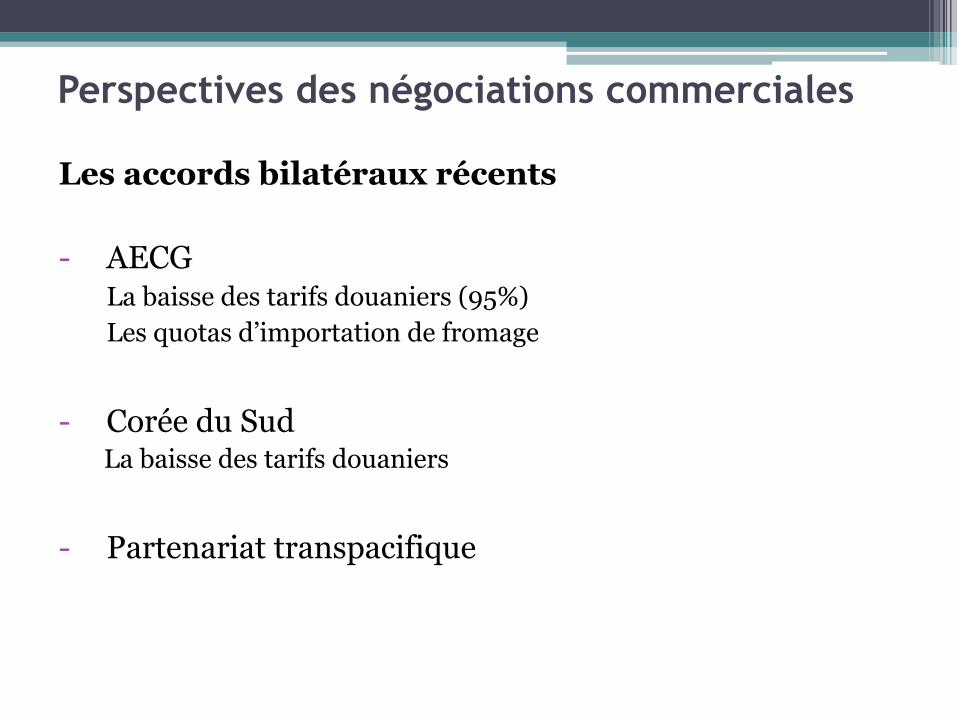

Les accords bilatéraux récents - AECG

La baisse des tarifs douaniers (95%) Les quotas d’importation de fromage

- Corée du Sud

La baisse des tarifs douaniers

- Partenariat transpacifique

Perspectives des négociations commerciales

Perspectives futures

Un regard sur les expériences passées L’achat local: une tendance? Politiques et stratégies axées sur les conditions du marché

• La gestion des risques • La promotion • Le marketing stratégique et mise en marché • La productivité • Les chaînes de valeur • Le développement durable • L’innovation

Des questions?

Sources MAPAQ (2011). Monographie de l’industrie de la volaille au Québec. Ministère de l’Agriculture, des Pêcheries et de l’Alimentation. MAPAQ (2014). Portrait sommaire de l’industrie laitière québécoise. Ministère de l’Agriculture, des Pêcheries et de l’Alimentation. MAPAQ (2015). Activité bioalimentaire au Québec en 2014. Ministère de l’Agriculture, des Pêcheries et de l’Alimentation. Royer, A. (2009). Analyse économique néo-institutionnelle de la mise en marché collective. Application au secteur laitier du Québec. Thèse de Doctorat, Sciences économiques. Paris, Université de Paris 1 Panthéon-Sorbonne.