UIC I Génétique - Cours 5 LA VARIABILITE ET LES MALADIES GENETIQUES

Upload

djillali-tarik-belhachemiCategory

view

19download

0

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 1/13

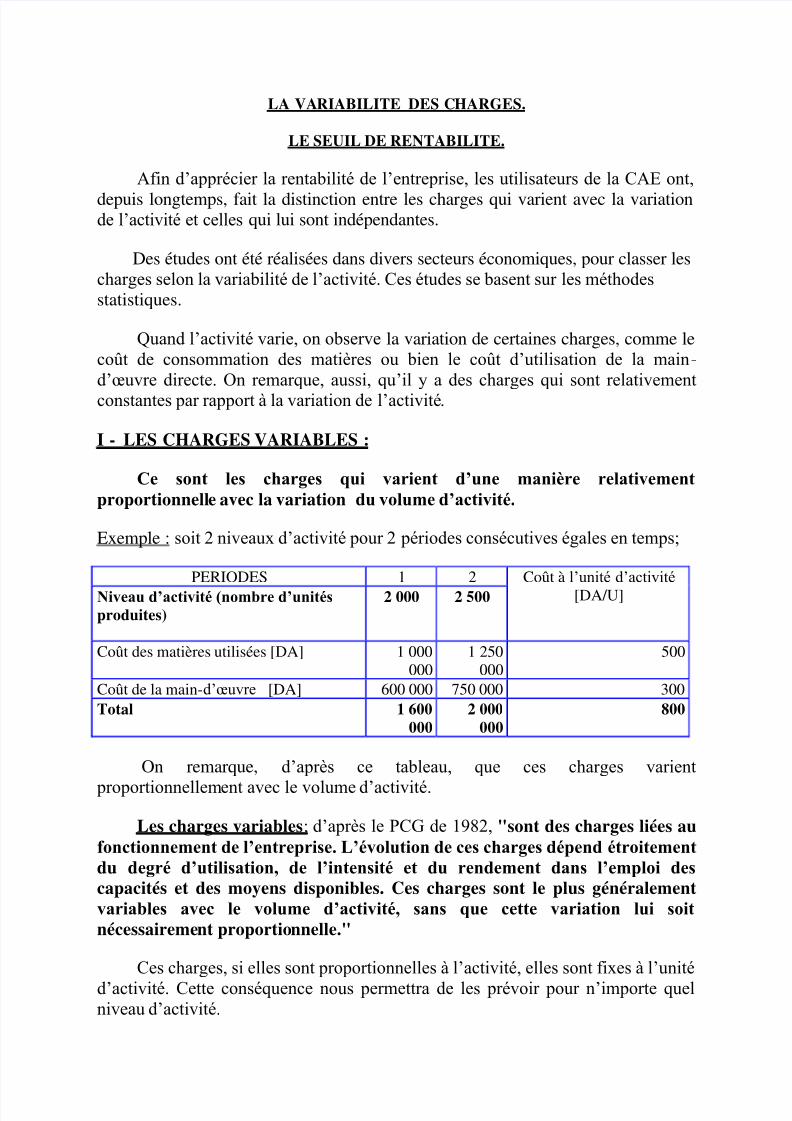

LA VARIABILITE DES CHARGES.

LE SEUIL DE RENTABILITE.

Afin d’apprécier la rentabilité de l’entreprise, les utilisateurs de la CAE ont,

depuis longtemps, fait la distinction entre les charges qui varient avec la variationde l’activité et celles qui lui sont indépendantes.

Des études ont été réalisées dans divers secteurs économiques, pour classer les

charges selon la variabilité de l’activité. Ces études se basent sur les méthodesstatistiques.

Quand l’activité varie, on observe la variation de certaines charges, comme le

coût de consommation des matières ou bien le coût d’utilisation de la main-

d’œuvre directe. On remarque, aussi, qu’il y a des charges qui sont relativementconstantes par rapport à la variation de l’activité.

I - LES CHARGES VARIABLES :

Ce sont les charges qui varient d’une manière relativement

proportionnelle avec la variation du volume d’activité.

Exemple : soit 2 niveaux d’activité pour 2 périodes consécutives égales en temps;

PERIODES 1 2 Coût à l’unité d’activité

[DA/U]Niveau d’activité (nombre d’unités

produites)

2 000 2 500

Coût des matières utilisées [DA] 1 000

000

1 250

000

500

Coût de la main-d’œuvre [DA] 600 000 750 000 300

Total 1 600

000

2 000

000

800

On remarque, d’après ce tableau, que ces charges varient

proportionnellement avec le volume d’activité.

Les charges variables; d’après le PCG de 1982, "sont des charges liées au

fonctionnement de l’entreprise. L’évolution de ces charges dépend étroitement

du degré d’utilisation, de l’intensité et du rendement dans l’emploi des

capacités et des moyens disponibles. Ces charges sont le plus généralementvariables avec le volume d’activité, sans que cette variation lui soit

nécessairement proportionnelle."

Ces charges, si elles sont proportionnelles à l’activité, elles sont fixes à l’unité

d’activité. Cette conséquence nous permettra de les prévoir pour n’importe quel

niveau d’activité.

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 2/13

Afin de classer les charges selon leur variabilité avec l’activité, il faut

analyser leur comportement quand celles-ci varient, par des méthodes statistiques.

En général, les charges variables ou d’activité ou opérationnelles ou encorecharges proportionnelles sont; les coûts de consommation des matières et les coûts

d’utilisation de la main-d’œuvre directe.

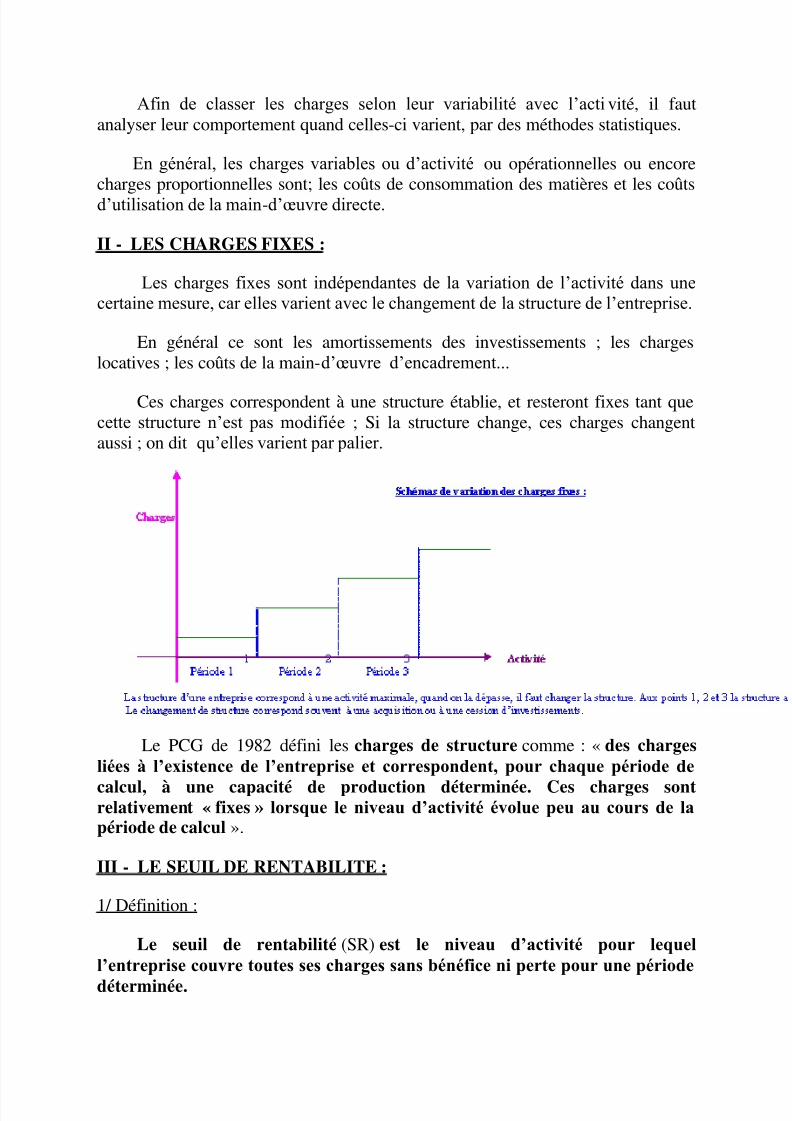

II - LES CHARGES FIXES :

Les charges fixes sont indépendantes de la variation de l’activité dans unecertaine mesure, car elles varient avec le changement de la structure de l’entreprise.

En général ce sont les amortissements des investissements ; les charges

locatives ; les coûts de la main-d’œuvre d’encadrement...

Ces charges correspondent à une structure établie, et resteront fixes tant que

cette structure n’est pas modifiée ; Si la structure change, ces charges changentaussi ; on dit qu’elles varient par palier.

Le PCG de 1982 défini les charges de structure comme : « des charges

liées à l’existence de l’entreprise et correspondent, pour chaque période de

calcul, à une capacité de production déterminée. Ces charges sontrelativement « fixes » lorsque le niveau d’activité évolue peu au cours de lapériode de calcul ».

III - LE SEUIL DE RENTABILITE :

1/ Définition :

Le seuil de rentabilité (SR) est le niveau d’activité pour lequel

l’entreprise couvre toutes ses charges sans bénéfice ni perte pour une période

déterminée.

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 3/13

Le seuil de rentabilité est souvent exprimé en chiffre d’affaires, mais il peut

être exprimé en unités physiques (nombre d’unités vendues, produites.....).

Le SR ou chiffre d’affaires critique est aussi le point à partir duquell’entreprise commence à réaliser des bénéfices.

Il est atteint quand il y a équilibre entre le chiffre d'affaires et le total des

charges de la même période.

Chiffre d’affaires = Charges totales

2/ Détermination :

Le chiffre d’affaires (CA) d’une période doit couvrir l’ensemble des charges

de la période et dégager un bénéfice qui mesure la rentabilité de l’entreprise.

Pour une période nous avons :

Chiffre d’affaires (CA) = Charges totales (CT) + Bénéfice.

Par définition, le seuil de rentabilité (SR) est atteint quand le bénéfice est nul,

donc :

(1) CA = CT = CV + CF

0ù: CV -charges variables; CF -charges fixes.

La marge sur coûts variables (M/CV) ou bénéfice brut est la différenceentre le chiffre d'affaires et les charges variables :

(2) M/CV = CA - CV

De la relation (1) nous avons : CA - CV = CF

M/CV = CF

Ou bien ;

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 4/13

Qui est la condition nécessaire pour déterminer le seuil de rentabilité d’une période.

Si M/CV > CF nous avons un bénéfice ;

Si M/CV < CF nous avons une perte ;

Si M/CV = CF le CA couvre toutes les charges de la période sans bénéfice niperte.

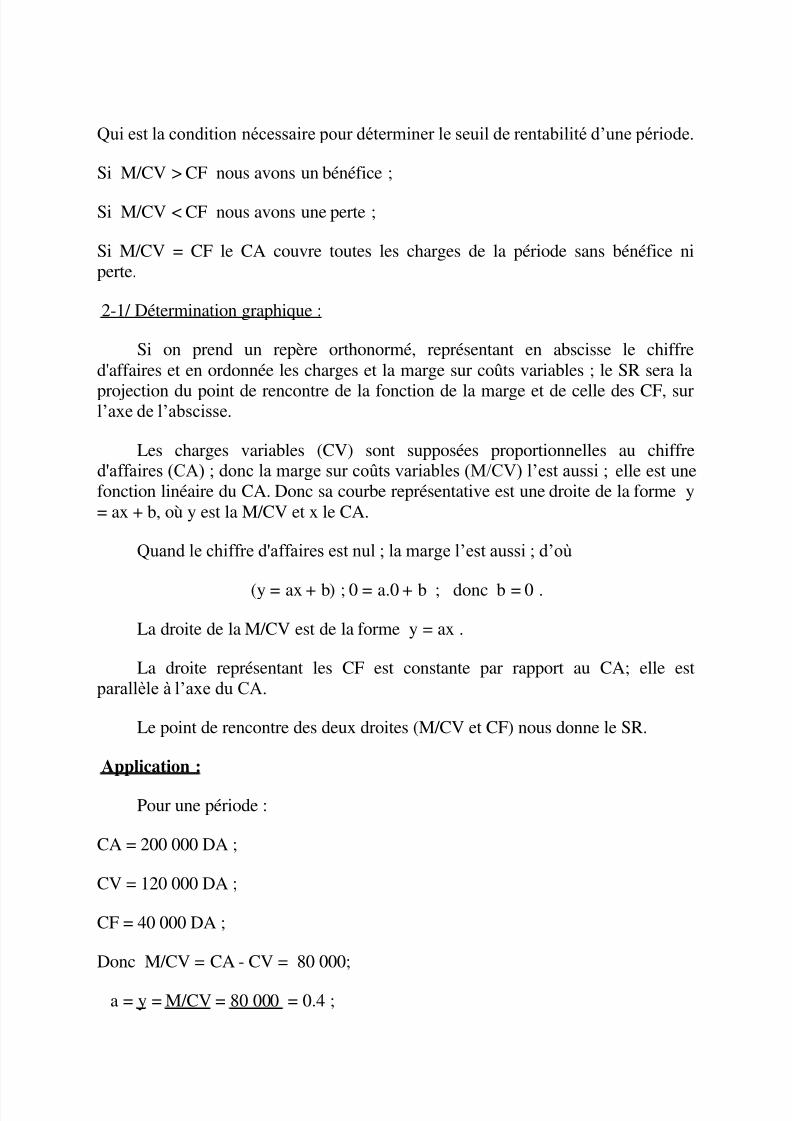

2-1/ Détermination graphique :

Si on prend un repère orthonormé, représentant en abscisse le chiffre

d'affaires et en ordonnée les charges et la marge sur coûts variables ; le SR sera la

projection du point de rencontre de la fonction de la marge et de celle des CF, surl’axe de l’abscisse.

Les charges variables (CV) sont supposées proportionnelles au chiffred'affaires (CA) ; donc la marge sur coûts variables (M/CV) l’est aussi ; elle est unefonction linéaire du CA. Donc sa courbe représentative est une droite de la forme y

= ax + b, où y est la M/CV et x le CA.

Quand le chiffre d'affaires est nul ; la marge l’est aussi ; d’où

(y = ax + b) ; 0 = a.0 + b ; donc b = 0 .

La droite de la M/CV est de la forme y = ax .

La droite représentant les CF est constante par rapport au CA; elle est

parallèle à l’axe du CA.

Le point de rencontre des deux droites (M/CV et CF) nous donne le SR.

Application :

Pour une période :

CA = 200 000 DA ;

CV = 120 000 DA ;

CF = 40 000 DA ;

Donc M/CV = CA - CV = 80 000;

a = y = M/CV = 80 000 = 0.4 ;

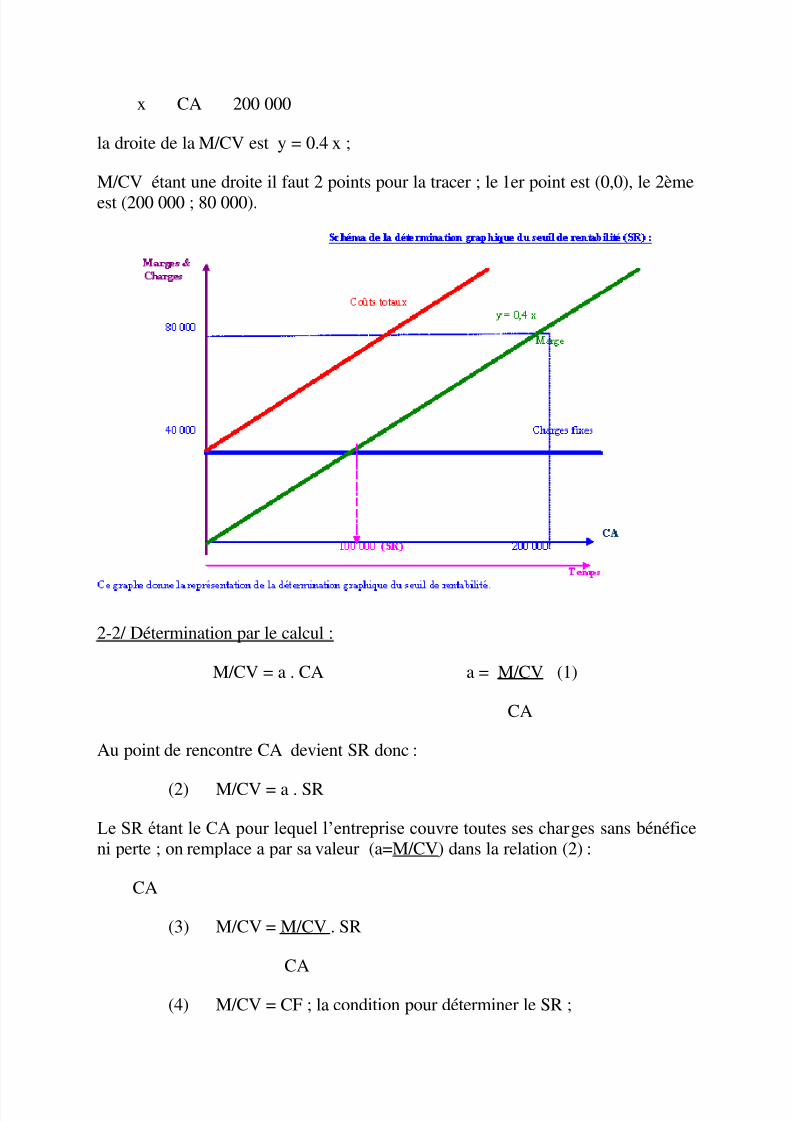

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 5/13

x CA 200 000

la droite de la M/CV est y = 0.4 x ;

M/CV étant une droite il faut 2 points pour la tracer ; le 1er point est (0,0), le 2ème

est (200 000 ; 80 000).

2-2/ Détermination par le calcul :

M/CV = a . CA a = M/CV (1)

CA

Au point de rencontre CA devient SR donc :

(2) M/CV = a . SR

Le SR étant le CA pour lequel l’entreprise couvre toutes ses char ges sans bénéfice

ni perte ; on remplace a par sa valeur (a=M/CV) dans la relation (2) :

CA

(3) M/CV = M/CV . SR

CA

(4) M/CV = CF ; la condition pour déterminer le SR ;

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 6/13

De (3) et (4) on tire :

CF = ( M/CV ) . SR

CA

SR = CA . CF

M/CV

D’où :

Application numérique sur le même exemple : SR = (200000 x 40000) / 80000 =100000 DA

IV/ LE SEUIL DE RENTABILITE D’UNE SECTION :

Une section cède son activité aux autres sections sur la base d’un prix decession. Si son activité est mesurée en unités d’œuvre, chaque unité d’œuvre à son

prix de cession, calculé de manière à couvrir toutes les charges de la sectionpendant la période analysée.

Le prix de cession de l’activité remplacera le chiffre d’affaires pour la

détermination du seuil de rentabilité qui s’effectuera de la même façon que pour une entreprise.

Exemple :

Soit une section dont le prix de cession d’une unité d’œuvre de son

activité est de 100 DA. L’activité de cette section pour une période déterminée estde 1 000 unités d’œuvre. Les charges de cette section pour cette période sont :

CV : 60 000 DA ;

CF : 20 000 DA ;

Le prix de cession total de la période est, donc de : PC = 100 x 1 000 = 100 000DA.

La marge sur coûts variables est : M/CV = PC - CV = 100 000 -60 000 = 40 000DA ;

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 7/13

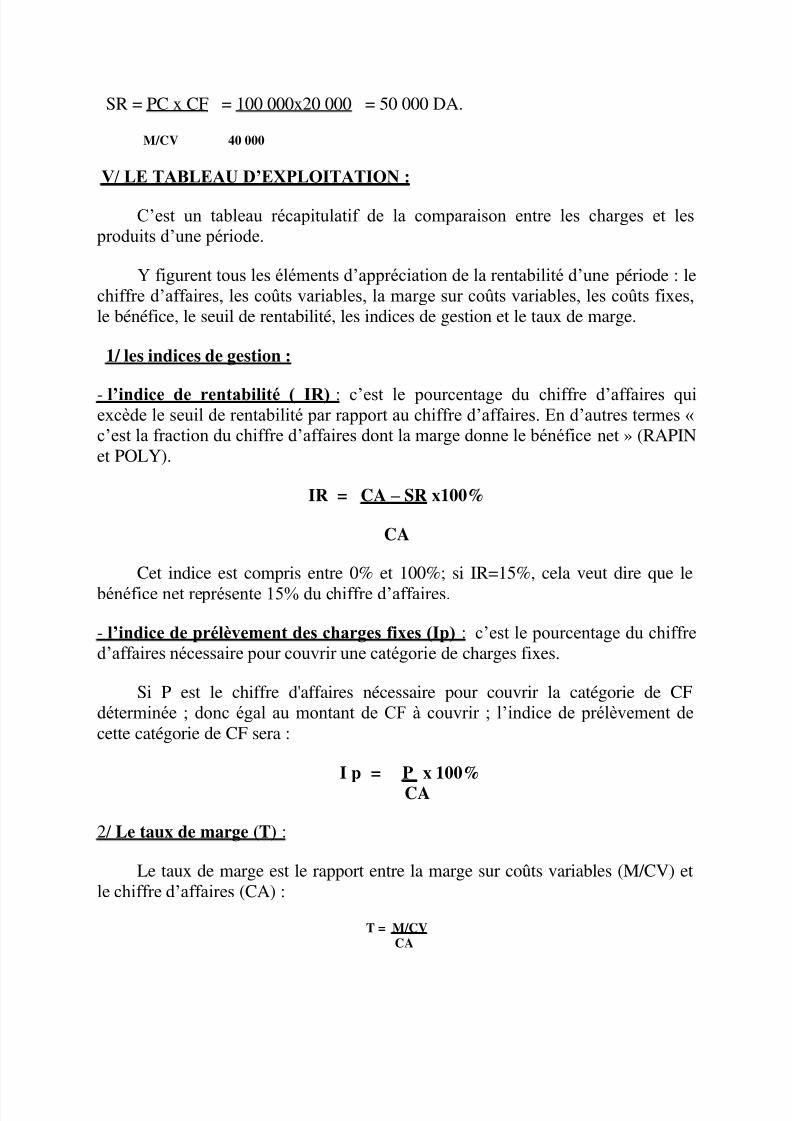

SR = PC x CF = 100 000x20 000 = 50 000 DA.

M/CV 40 000

V/ LE TABLEAU D’EXPLOITATION :

C’est un tableau récapitulatif de la comparaison entre les charges et les produits d’une période.

Y figurent tous les éléments d’appréciation de la rentabilité d’une période : le

chiffre d’affaires, les coûts variables, la marge sur coûts variables, les coûts fixes,le bénéfice, le seuil de rentabilité, les indices de gestion et le taux de marge.

1/ les indices de gestion :

- l’indice de rentabilité ( IR) : c’est le pourcentage du chiffre d’affaires quiexcède le seuil de rentabilité par rapport au chiffre d’affaires. En d’autres termes «c’est la fraction du chiffre d’affaires dont la marge donne le bénéfice net » (RAPIN

et POLY).

IR = CA – SR x100%

CA

Cet indice est compris entre 0% et 100%; si IR=15%, cela veut dire que le

bénéfice net représente 15% du chiffre d’affaires.

- l’indice de prélèvement des charges fixes (Ip) : c’est le pourcentage du chiffred’affaires nécessaire pour couvrir une catégorie de charges fixes.

Si P est le chiffre d'affaires nécessaire pour couvrir la catégorie de CF

déterminée ; donc égal au montant de CF à couvrir ; l’indice de prélèvement de

cette catégorie de CF sera :

I p = P x 100%

CA

2/ Le taux de marge (T) :

Le taux de marge est le rapport entre la marge sur coûts variables (M/CV) et

le chiffre d’affaires (CA) :

T = M/CV CA

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 8/13

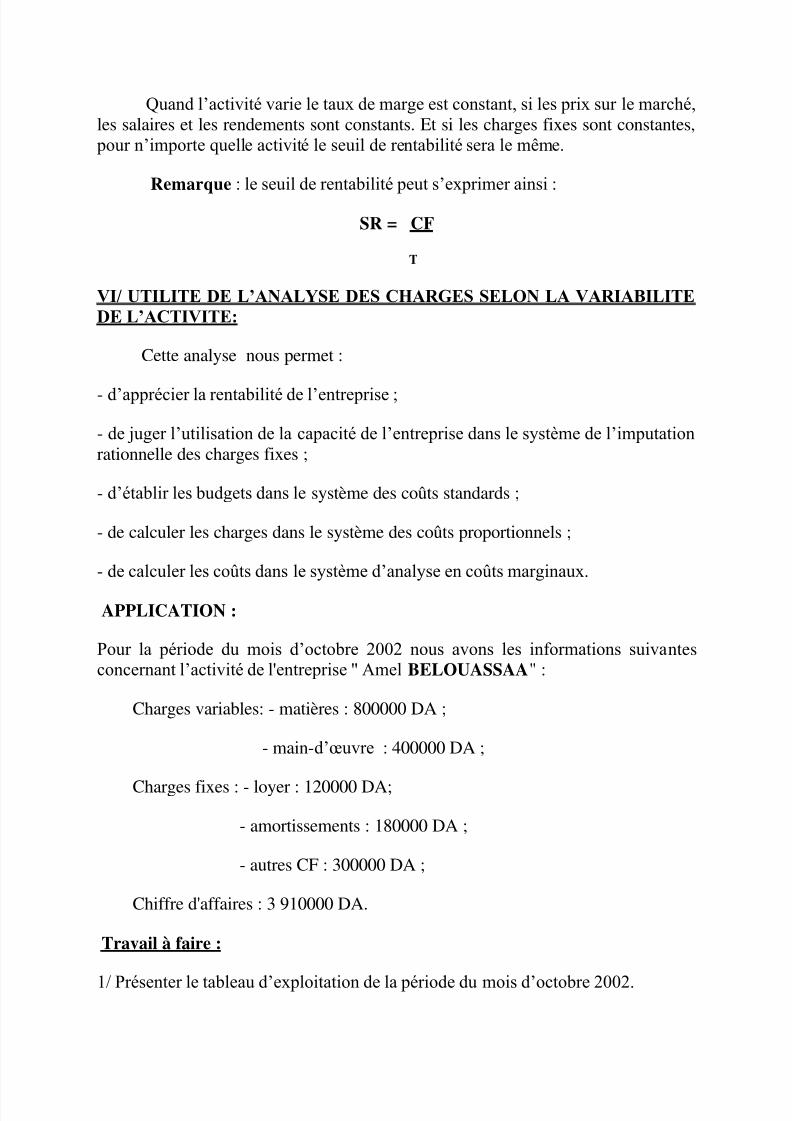

Quand l’activité varie le taux de marge est constant, si les prix sur le marché,les salaires et les rendements sont constants. Et si les charges fixes sont constantes,

pour n’importe quelle activité le seuil de rentabilité sera le même.

Remarque : le seuil de rentabilité peut s’exprimer ainsi :

SR = CF

T

VI/ UTILITE DE L’ANALYSE DES CHARGES SELON LA VARIABILITE

DE L’ACTIVITE:

Cette analyse nous permet :

- d’apprécier la rentabilité de l’entreprise ;

- de juger l’utilisation de la capacité de l’entreprise dans le système de l’imputation

rationnelle des charges fixes ;

- d’établir les budgets dans le système des coûts standards ;

- de calculer les charges dans le système des coûts proportionnels ;

- de calculer les coûts dans le système d’analyse en coûts marginaux.

APPLICATION :

Pour la période du mois d’octobre 2002 nous avons les informations suivantesconcernant l’activité de l'entreprise " Amel BELOUASSAA" :

Charges variables: - matières : 800000 DA ;

- main-d’œuvre : 400000 DA ;

Charges fixes : - loyer : 120000 DA;

- amortissements : 180000 DA ;

- autres CF : 300000 DA ;

Chiffre d'affaires : 3 910000 DA.

Travail à faire :

1/ Présenter le tableau d’exploitation de la période du mois d’octobre 2002.

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 9/13

2/ Pour le mois de novembre on prévoit par rapport au mois d’octobre deux

hypothèses :

-a- augmentation de l’activité de 15% ;

-b- augmentation du taux de marge de 0,02 , l’activité étant constante.

Présenter un tableau d’exploitation pour chaque hypothèse.

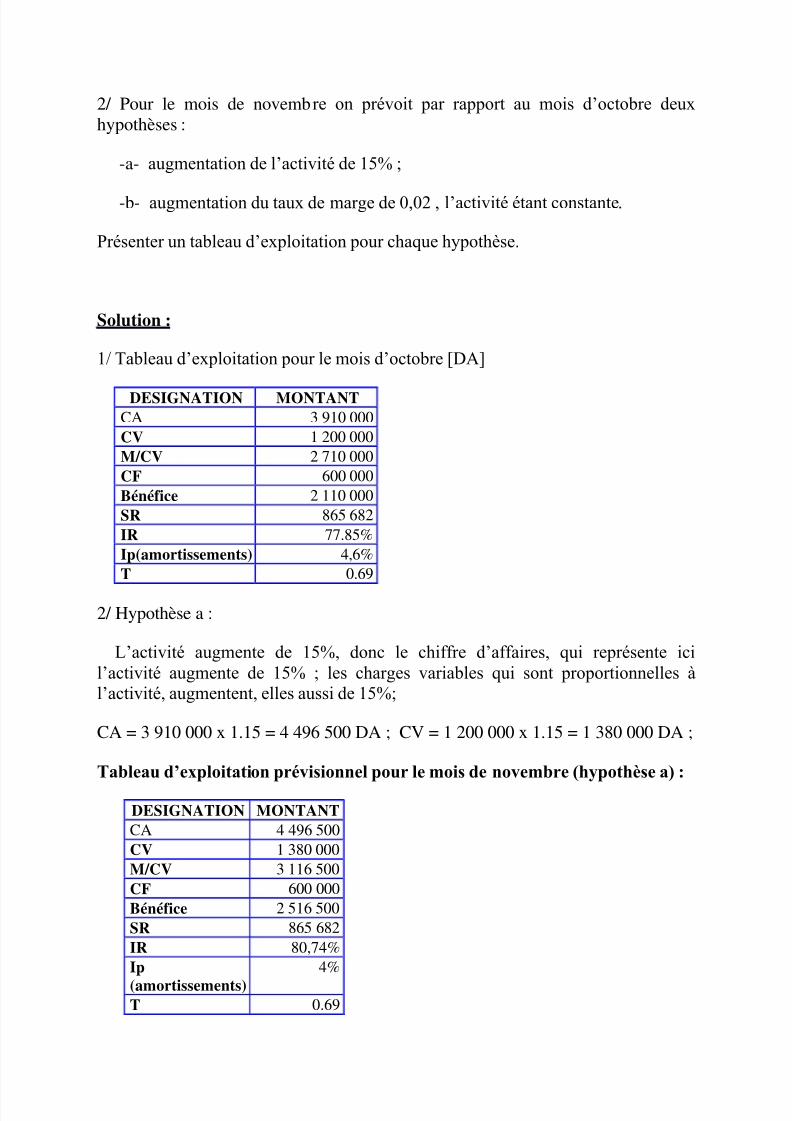

Solution :

1/ Tableau d’exploitation pour le mois d’octobre [DA]

DESIGNATION MONTANT

CA 3 910 000

CV 1 200 000

M/CV 2 710 000

CF 600 000

Bénéfice 2 110 000

SR 865 682

IR 77.85%

Ip(amortissements) 4,6%

T 0.69

2/ Hypothèse a :

L’activité augmente de 15%, donc le chiffre d’affaires, qui représente ici

l’activité augmente de 15% ; les charges variables qui sont proportionnelles àl’activité, augmentent, elles aussi de 15%;

CA = 3 910 000 x 1.15 = 4 496 500 DA ; CV = 1 200 000 x 1.15 = 1 380 000 DA ;

Tableau d’exploitation prévisionnel pour le mois de novembre (hypothèse a) :

DESIGNATION MONTANT

CA 4 496 500

CV 1 380 000

M/CV 3 116 500

CF 600 000

Bénéfice 2 516 500

SR 865 682

IR 80,74%

Ip

(amortissements)

4%

T 0.69

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 10/13

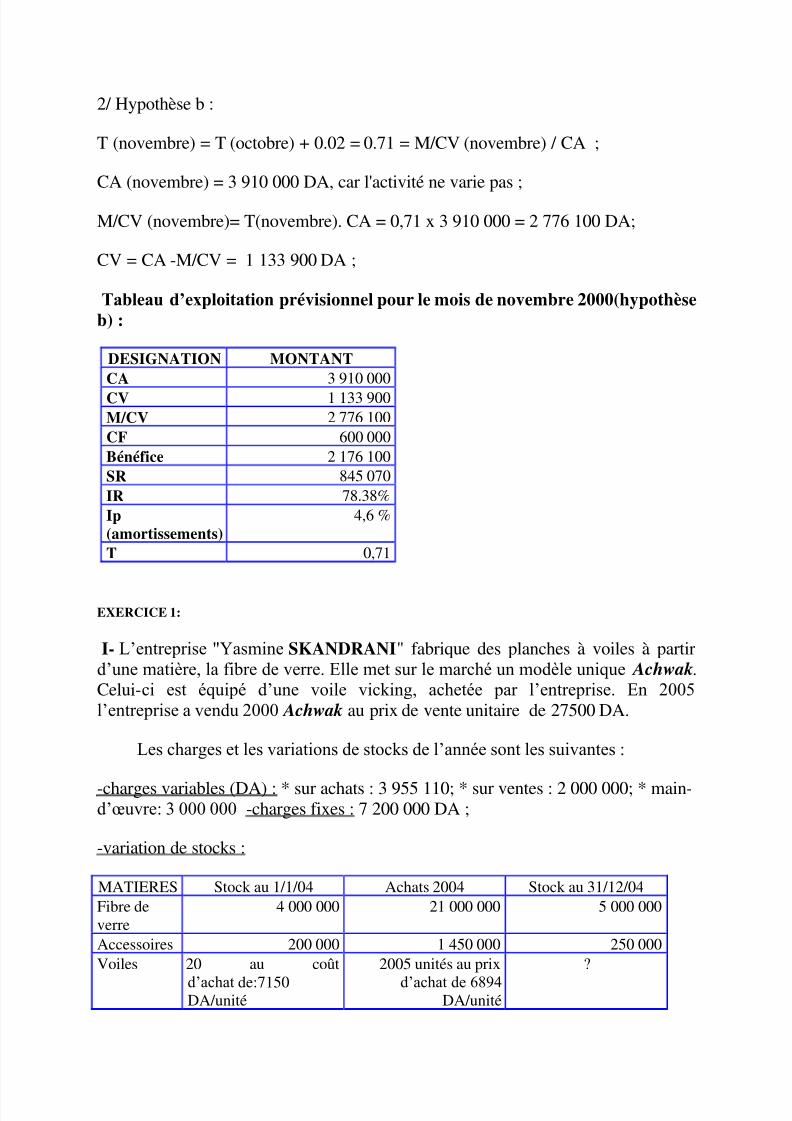

2/ Hypothèse b :

T (novembre) = T (octobre) + 0.02 = 0.71 = M/CV (novembre) / CA ;

CA (novembre) = 3 910 000 DA, car l'activité ne varie pas ;

M/CV (novembre)= T(novembre). CA = 0,71 x 3 910 000 = 2 776 100 DA;

CV = CA -M/CV = 1 133 900 DA ;

Tableau d’exploitation prévisionnel pour le mois de novembre 2000(hypothèseb) :

DESIGNATION MONTANT

CA 3 910 000

CV 1 133 900

M/CV 2 776 100

CF 600 000

Bénéfice 2 176 100

SR 845 070

IR 78.38%

Ip(amortissements)

4,6 %

T 0,71

EXERCICE 1:

I- L’entreprise "Yasmine SKANDRANI" fabrique des planches à voiles à partir

d’une matière, la fibre de verre. Elle met sur le marché un modèle unique Achwak.Celui-ci est équipé d’une voile vicking, achetée par l’entreprise. En 2005

l’entreprise a vendu 2000 Achwak au prix de vente unitaire de 27500 DA.

Les charges et les variations de stocks de l’année sont les suivantes :

-charges variables (DA) : * sur achats : 3 955 110; * sur ventes : 2 000 000; * main-d’œuvre: 3 000 000 -charges fixes : 7 200 000 DA ;

-variation de stocks :

MATIERES Stock au 1/1/04 Achats 2004 Stock au 31/12/04

Fibre de

verre

4 000 000 21 000 000 5 000 000

Accessoires 200 000 1 450 000 250 000

Voiles 20 au coût

d’achat de:7150DA/unité

2005 unités au prix

d’achat de 6894DA/unité

?

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 11/13

TRAVAIL A FAIRE: 1/ Présenter un tableau d’exploitation pour l’année 2005;

2/ Calculer le chiffre d'affaires pour réaliser un bénéfice net de 2 900 000 DA dansces conditions d’exploitation. Quel est le nombre de voiles nécessaire pour équiper

les planches à voiles vendues correspondant à ce chiffre d'affaires?

II- En réalité Achwak est un modèle luxueux qui coûte relativement cher. Leconseil d’administration de l’entreprise pense fabriquer un autre type de planche àvoile plus accessible aux jeunes. Ce modèle serait appelé à remplacer l’ancien

modèle. Il sera nommé Mounia. Pour ce dernier, l’entreprise utilise une matièremoins chère et une nouvelle voile lusitanienne qui coûterait 3 400 DA l’unité(valorisation au coût d’achat).

La mise en route de cette nouvelle production, nécessiterait une modification de lastructure de l’entreprise, qui se traduirait par une augmentation des charges fixes

de 10% par rapport à celles de 2005. Les charges variables de cette nouvelle

production seraient de moitié par rapport à l’ancienne. Le prix de ventede Mounia serait de 15 000 DA l’unité.

TRAVAIL A FAIRE: Pour aider le conseil d’administration de cette entreprise àprendre une décision:1/ Calculer le taux de marge sur coûts variables pour une

planche à voile du type Mounia; 2/ Présenter un tableau d’exploitation pour ce

produit dans le cas où l’entreprise réaliserait un bénéfice net, au moins égal à celui

réalisé sur la vente des 2000 Achwak en 2005. Quel serait le nombrede Mounia vendu pour atteindre ce résultat? 3/ Donner votre avis.

EXERCICE 2: L’entreprise "Yasmine AREZKI" fabrique un même produit dans

2 usines A & B. La première utilise un équipement moderne, la seconde une vieille

technologie exigeant plus de main-d’œuvre. Pour une année, la production et lescharges des 2 usines sont données dans le tableau suivant :

Production et charges des usines:

Désignation Usine A Usine B

Production [unités] 200 000 60 000

Matières [DA] 2 000 000 600 000

Main-d’œuvre [DA] 700 000 600 000

Amortissement deséquipements [DA]

1 000 000 150 000

Frais généraux 900 000 200 000

Travail demandé :

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 12/13

1/ Calculer le coût unitaire de fabrication pour chaque usine, par nature de charges

et au total; sachant que toutes les unités fabriquées sont vendues au prix unitaire de26 DA, déterminer le résultat réalisé sur la vente d’une unité. D’où provient la

différence de résultat entre les 2 usines?

2/ La production de l’usine A peut varier de 100 000 à 250 000 unités; les frais

généraux et les amortissements sont des charges fixes jusqu’à 250 000 unités; lesautres charges sont proportionnelles au volume de production. Le prix de vente

étant constant. Déterminer le seuil de rentabilité de l’usine A.

3/ L’entreprise décide de moderniser l’usine B. L’investissement coûterait 3 000000 DA amortit en 5 ans (amortissement linéaire). Les conditions d’exploitationseront les suivantes : - les frais généraux seront les mêmes, la nouvelle structure à

une capacité de production maximale de 100 000 unités ;

- les autres frais de production seront proportionnels à l’activité ; mais les frais de

main-d’œuvre seront diminués de moitié.

Déterminer le coût unitaire de production pour les productions de 50000; 75000 et

100000 unités. En généralisant déterminer la relation qui lie le coût unitaire Y au

nombre d’unités produites X, de la forme Y = (aX + b) / X. En donner unereprésentation graphique.

Indiquer à partir de quel volume de production, les modifications

envisagées seront-elles intéressantes par rapport à la situation antérieure (le prixde vente restant le même). En déduire dans quelles conditions, au point de vueéconomique, une entreprise a intérêt à moderniser son équipement.

EXERCICE 3: l'entreprise "Djazia HADDAD"produit et vend 2 produits A et B.

Les informations concernant le mois de janvier sont les suivantes:

Production et vente (CUMP):

Produits SI (CP variable) Production du mois (CP

variable)

SF Prix de

vente

A 100 unités à 140

DA/u

1000 unités à 145 DA/u 110

unités

500

DA/unité

B 150 unités à 100

DA/u

1470 unités à 105 DA/u 50 unités 300

DA/unité

Autres charges:

Fonctions\ produits

A BFixe Variable Fixe Variable

5/16/2018 La Variabilite Des Charges. - slidepdf.com

http://slidepdf.com/reader/full/la-variabilite-des-charges 13/13

Production 30 000 / 25 000 /

Commercialisation 10 000 20 000 20 000 12 000

1/ Présentez un tableau d'exploitation pour le mois de janvier;

2/ présentez un tableau d'exploitation prévisionnel pour le mois de février:

a- si l'activité de A augmente de 10%, celle de B diminue de 5% et lescharges fixes augmentent de 5%;

b- si l'activité de B augmente de 10% , celle de A de 12% et le taux de

marge diminue de 0,02.

"Le devoir de tout homme est de cultiver sa joie intérieure". Bernard

WEBER