La question de la liquidité et de sa réglementation ... La question de la liquidité et de sa...

68

Année Universitaire 2012 - 2013 MASTER 2 PROFESSIONNEL EN BANQUES & FINANCE La question de la liquidité et de sa réglementation prudentielle Présenté par : Kalidou Assane THIAM Directeur de Mémoire : Michel SVETCHINE

-

Upload

truonghanh -

Category

Documents

-

view

222 -

download

0

Transcript of La question de la liquidité et de sa réglementation ... La question de la liquidité et de sa...

Année Universitaire 2012 - 2013

MASTER 2 PROFESSIONNEL EN BANQUES & FINANCE

La question de la liquidité et de sa réglementation prudentielle

Présenté par :

Kalidou Assane THIAM

Directeur de Mémoire : Michel SVETCHINE

La question de la liquidité et de sa réglementation prudentielle

2

SOMMAIRE Rubriques Pages

Avant- Propos 4

Sigles et abréviations 5

Introduction 6

Partie I – Contraintes découlant de la complexité de la notion de liquidité 8

1.1 – L’absence de normes supranationales 9

1.2 – Complexité de l’évaluation du risque de liquidité 9

1.2.1 – Les facteurs de risque de liquidité chez les banques 10

1.2.2 – Interactions du risque de liquidité avec les autres risques 11

1.3 – Les outils de gestion de la liquidité 12

1.4 – La réglementation de la liquidité et ses fondements macroprudentiels 13

1.5 – La surveillance de la liquidité bancaire 14

1.6 – Les expériences nationales : le cas de la France 15

Partie II : La crise financière et ses implications sur la liquidité bancaire 22

2.1- Les implications de la crise financière 23

2.1.1 – L’apparition soudaine d’un défaut de liquidité 23

2.1.2 – La dislocation du marché interbancaire 26

2.1.3 – L’impact sur la mise en œuvre de la politique monétaire 28

2.2 – Les enjeux nés de la crise en matière de gestion du risque de liquidité 31

2.2.1 – Le renforcement des dispositifs de gestion du risque de liquidité 31

2.2.2 – La reconnaissance des méthodologies internes 32

Partie III – La réforme des règles prudentielles : Bâle III et ses enjeux 34

3.1 – Présentation détaillée des ratios de liquidité de Bale III 37

3.1.1 – Le Liquidity Coverage ratio (LCR) 37

3.1.2 – Le Net Stable Funding Ratio (NSFR) 40

3.2 – Implications des normes de liquidité sur les acteurs du secteur financier 41

3.2.1 – Implications pour les établissements de crédit 41

3.2.2 – Implications pour la politique monétaire et/ou la Banque Centrale 45

3.2.3 – Implications pour le financement de l’économie 52

3.3 – Contraintes et limites des normes de liquidité de Bâle III 57

La question de la liquidité et de sa réglementation prudentielle

3

3.3.1 – Au niveau du LCR 57

3.3.2 – Au niveau du NSFR 58

3.4 – Enjeux et Perspectives 58

3.4.1 – Les modalités de publication des ratios 59

3.4.2 – L’harmonisation des actifs éligibles 59

3.4.1 – Le LCR en cas de sortie de crise 60

Conclusion 60

Biographie 62

Annexes 65

La question de la liquidité et de sa réglementation prudentielle

4

AVANT-PROPOS

« A toutes les belles rencontres que j’ai pu faire au

cours de ce master…professeurs, étudiants…en

espérant que ce travail pourra servir. Merci à mon

Directeur de Mémoire Michel SVETCHINE »

Kalidou Assane THIAM

La question de la liquidité et de sa réglementation prudentielle

5

LISTE DES SIGLES ET ABREVIATIONS

ABS: Asset backed Securities

ACP : Autorité de Contrôle Prudentiel

BCE : Banque Centrale Européenne

BDF : Banque de France

BFI : Banque de Financement et d’Investissement

BoE : Bank of England

CBCB : Comité de Bâle pour le Contrôle Bancaire

CDC : Caisse des Dépôts et Consignations

CDO : Collateral Debt Obligation

CDS : Credit Default Swap

CEBS : Commitee of European Banking Supervisors

CECB : Comité Européen des Contrôleurs Bancaires

CERS : Comité Européen des Risques Systémiques

CRD : Capital Requirements Directive

CRR : Capital Requirements Regulation

EEE : Espace Economique Européen

FBF : Fédération Bancaire Française

FCC : Fonds Commun de Créances

FED : Federal Reserve Bank

FESF : Fonds Européen de Stabilité Financière.

GHOS : Group of Governors and Head of Supervision

HQLA : High Quality Liquid Assets

IFRS : International Financial Reporting Standards

LCR : Liquidity Coverage Ratio

LDD : Livret Développement Durable

LTRO : Long Term Refinancing Operation

MRO : Main Refinancing Operations

NSFR : Net Stable Funding Ratio

NINJA : No Income No Jobs or Assets

OMO : Open Market Operation

OMT : Outright Money Transaction

OPCVM : Organisme de Placement Collectif en Valeurs Mobilières

RMBS : Residential Mortgage Backed Securities

SPV : Special Purpose Vehicle

UE : Union Européenne

La question de la liquidité et de sa réglementation prudentielle

6

Introduction

La règlementation de la liquidité bancaire s’est longtemps caractérisée par une insuffisance

d’harmonisation à un niveau supranational. En effet, la liquidité est un concept assez difficile

à appréhender en ce sens où elle est étroitement liée à l’environnement économique,

historique et géographique. C’est ainsi que la liquidité d’actifs identiques est par exemple

éminemment dépendante de la conjoncture, de la structure et de la plus ou moins grande

ouverture des marchés nationaux, ou dans un domaine voisin de la fiscalité applicable.

Ainsi, les actifs sont susceptibles de s’assécher à certaines périodes et devenir

complètement illiquides sur certains marchés. Compte tenu de leur activité de transformation

découlant de l’asymétrie des échéances entre ressources et emplois, les banques sont

structurellement exposées au risque de liquidité. Cette situation a conduit plusieurs pays,

comme la France depuis 1988, à mettre en place une réglementation prudentielle relative à

la liquidité. En raison de la pluralité des dispositifs prudentiels qu’induisait les différences

d’approches et partant, des contraintes juridiques et opérationnelles diverses, en fonction

des pays, notamment dans les groupes bancaires transnationaux, le Comité de Bâle sur le

Contrôle Bancaire (CBCB) a publié en février 2000 un document intitulé « Saines pratiques

de gestion du risque de liquidité dans les Banques1 ». Toutefois, ce document est davantage

un recueil de recommandations car il ne comporte aucune disposition contraignante à

l’endroit des banques.

C’est la crise financière internationale survenue en 2007 qui a mis en exergue les

insuffisances relatives à la règlementation de la liquidité et a rappelé la nécessité de

soumettre les banques à un dispositif prudentiel harmonisé et robuste de suivi du risque y

afférent. La crise trouve en effet pour partie ses origines dans l’imbrication consécutive des

dysfonctionnements de la titrisation qui a eu un effet néfaste sur la liquidité des marchés et a

eu un effet de contagion sur la liquidité bancaire.

Cette crise a permis par ailleurs de comprendre que le développement rapide et la forte

intégration des marchés induisaient de fortes exigences en termes de gestion et de suivi du

risque de liquidité. Le recours quasi-permanent à la titrisation à travers des montages

financiers très sophistiqués, l’orientation progressive des banques vers un financement par

1 “ Sound Practices for Management Liquidity in Banking Organisations” – Comité de Bâle pour le Contrôle Bancaire, Février

2000

La question de la liquidité et de sa réglementation prudentielle

7

les marchés moins stable que par la transformation bancaire traditionnelle, ainsi que l’usage

des normes IFRS – lesquelles peuvent accentuer la volatilité de la valeur des actifs

financiers en se basant essentiellement sur leur valeur de marché - tous ces éléments sont

autant de facteurs qui ont modifié la structure des bilans des banques, et partant le profil de

leur risque de liquidité. En outre, la crise financière a permis aux Autorités de régulation de

comprendre la nécessité d’accélérer le processus d’harmonisation de la réglementation en

matière de liquidité et de compléter celle de la solvabilité.

Par ailleurs, la crise financière a profondément entamé la confiance sur les marchés

interbancaire et induit une défiance entre les banques, provoquant ainsi des situations

d’illiquidité, indépendamment des fondamentaux de leur bilan..

Le processus d’harmonisation et de réformes réglementaires du secteur bancaire s’est donc

accéléré à l’aune de la crise financière. Ainsi, à l’initiative du G20 de Pittsburgh en

septembre 2009, le Comité de Bâle pour le Contrôle Bancaire (CBCB) a été instruit de

procéder à une révision en profondeur du dispositif prudentiel applicable aux banques. A cet

effet, un premier texte sur les risques de marché a été publié en juillet 2009. Il s’en est suivi

deux projets de texte soumis à consultation publique en vue de recueillir notamment les

observations du secteur bancaire. Il s’agit en l’occurrence du texte intitulé « Basel III : A

global regulatory framework for more resilient banks2 » qui fixe deux (02) ratios relatifs à la

liquidité, l’un à un mois et l’autre à un an. Ces ratios ont des objectifs distincts mais sont

complémentaires. Ces nouvelles normes devraient permettre aux établissements bancaires

de disposer de suffisamment d’actifs liquides pour financer sainement leurs activités et de

réduire les asymétries d’échéances entre leurs actifs et leurs passifs et, partant, de mieux

gérer leur risque de liquidité. Le nouveau dispositif prudentiel introduit ainsi des normes

minimales applicables à toutes les banques internationales. Après deux années de

négociations au cours desquelles, les banques ainsi que les régulateurs nationaux ont

formulé des observations sur les nouvelles normes, le CBCB a publié une version révisée du

LCR au début de l’année 2013.

Au regard de ces évolutions, il paraît pertinent d’aborder la question de la liquidité et de sa

règlementation prudentielle en mettant d’abord en évidence la difficulté de réglementer la

liquidité bancaire à un niveau supra national, en particulier avant la crise, ensuite de montrer

les effets de la crise sur la liquidité des banques et enfin de présenter la réforme des règles

prudentielles en matière de liquidité à travers Bâle III et ses enjeux. A ce titre, les éventuelles

2 « Basel III, a global regulatory framework for more resilient banks and banking systems”, Comité de Bâle pour le Contrôle

Bancaire, Décembre 2010.

La question de la liquidité et de sa réglementation prudentielle

8

conséquences négatives des ratios envisagés sur la situation des banques notamment

françaises seront présentées.

Partie I : Contraintes découlant de la complexité de la notion de liquidité

La notion de liquidité est fortement liée au contexte historique, géographique, économique et

financier dans lequel elle est appréhendée. C’est en cela qu’elle est ambigüe et difficile à

apprécier. Par exemple, le degré de liquidité d’un actif est difficile à maîtriser, notamment sur

la durée. Ainsi, certains actifs peuvent être considérés comme liquides sur certains marchés,

et devenir illiquides à certaines périodes. En outre, certains postes de liquidités du bilan

d’une banque, à l’actif comme au passif, notamment les prêts ou les dépôts peuvent

enregistrer, en fonction des contingences et de la conjoncture économique, des baisses de

volume qui remettent en question toute la stratégie de la Banque.

A cet égard, l’approche de la notion de liquidité nécessite au préalable de la définir, ou a

priori, de présenter ses caractéristiques. Cela permettra de mieux comprendre le risque de

liquidité ainsi que ses outils de mesure, de gestion et de prévention et de suivi.

La définition la plus large qui est donnée à la liquidité est la capacité d’un établissement de

crédit à faire face à ses engagements à court terme. En d’autres termes, il s’agit de disposer

de suffisamment de fonds pour couvrir ses dépenses et décaissements.

Au niveau du bilan d’une banque, les rubriques relatives à la liquidité ont trait notamment aux

opérations interbancaires et de trésorerie et au portefeuille titres qui peut être, en cas de

besoin, converti en « cash » ou « monnaie banque centrale » dans un marché organisé.

Sur la base de la définition qui précède, le risque de liquidité pourrait se définir comme

« l’incapacité dans laquelle une banque pourrait se trouver générer rapidement du cash face

à un besoin non anticipé de liquidité.3 »

Par conséquent, afin d’éviter que cette situation ne se produise, les établissements de crédit

essaient de gérer de manière optimale leur liquidité en anticipant les flux d’entrées et de

sorties afin d’éviter les cas de retrait massif des dépôts par les épargnants, c’est ce qu’on

appelle le « Bank Run ». Il est cependant rare que cette hypothèse se réalise en période

stable. Elle est surtout le fait de rumeurs ou d’information erronées qui sèment la panique

chez la clientèle, d’où la sensibilité de l’information financière. Au niveau systémique, les

chocs de liquidités sont davantage causés par des dysfonctionnements des marchés qui

3 « Réguler la liquidité bancaire », Jean-Paul POLIN, 2012

La question de la liquidité et de sa réglementation prudentielle

9

entraînent une réduction drastique des volumes en circulation et parfois une méfiance entre

les acteurs qui ont un comportement attentiste face aux turbulences du marché. Le gel

soudain du marché des CDO lors de la crise financière de 2007-2008 en est l’illustration.

Afin de prévenir les chocs de liquidité, les établissements bancaires constituent des coussins

d’actifs liquide ou « liquidity buffer ». Ces actifs liquides se présentent le plus souvent sous la

forme de titres négociables sur les marchés en cas de besoin urgent de liquidité.

Ainsi, la détention du bilan de ces coussins d’actifs liquides devient un enjeu important par

les banques dans la mesure où leur solidité, notamment en période de choc de liquidité en

dépend largement.

Toutefois, il convient de noter que ces actifs liquides détenus par les banques, s’ils sont très

recherchés compte tenu de leur degré de liquidité, ne sont pas forcément les actifs les plus

rémunérateurs sur les marchés, ce qui crée un coût d’opportunité. En effet, il existe des

actifs plus rémunérateurs mais moins liquides, ce qui pourrait créer une situation d’illiquidité

en cas de choc.

1.1 – L’absence de normes supranationales

Plusieurs tentatives d’harmonisation de mesure et gestion de liquidité à un niveau

supranational ont été amorcées par le CBCB au cours des années 80. Toutefois, cet objectif

n’ayant pas été atteint, certains pays ont mis en place leur propre dispositif prudentiel relatif

à la liquidité, sans toutefois qu’il s’agisse là d’une généralité. Ainsi, la France a émis dès

1988 le Règlement n° 88-01 du 22 février 1988 relatif à la liquidité. Ce règlement exige des

banques de respecter un coefficient de liquidité de manière à ce que les exigibilités à Court

Terme soient à tout moment entièrement (100 %) couvertes par les actifs mobilisables. En

outre, les banques sont tenues de calculer trois (3) ratios d’observations de la liquidité

prévisionnelle à des échéances 3 mois, 6 mois et 2 ans.

1.2 – La complexité de l’évaluation du risque de liquidité

La notion de liquidité est assez difficile à appréhender parce qu’étant ambigüe. Compte tenu

de la diversité des métiers bancaires et de leur domaine d’activités stratégiques, la

configuration des bilans est différente. Ainsi, la liquidité générée par les banques de détail

n’a pas les mêmes caractéristiques que celle produite par les banques de financement et

d’investissement (BFI). En effet, les banques de détail tirent leur liquidité principalement des

dépôts qu’elles reçoivent de la clientèle et qu’elles « transforment » en prêts lesquels ont

structurellement une liquidité moindre car dépendant de la capacité des emprunteurs à faire

La question de la liquidité et de sa réglementation prudentielle

10

face à leurs échéances. En revanche, les BFI tirent essentiellement leur liquidité de la

profondeur, de l’équilibre et de l’animation des marchés des titres qu’elles émettent ou

détiennent. Ces deux formes de liquidités ne peuvent être approchées de la même manière

en termes de mesure, de gestion et de régulation.

La gestion de liquidité constitue un véritable enjeu pour les banques quelles qu’elles soient

parce qu’elles sont toutes caractérisées par une asymétrie des échéances entre leurs actifs

et leurs passifs (cf. infra) mais également les décalages entre les flux entrants et sortants de

cash.

Il convient donc d’examiner les attributs de la liquidité bancaire ainsi que l’incertitude qui la

caractérise ainsi que les instruments de gestion du risque de liquidité chez les banques.

1.2.1 - Les facteurs de risque de liquidité chez les banques

La principale composante du risque de liquidité doit être trouvée dans l’asymétrie structurelle

entre la préférence pour la liquidité chez les déposants, et la préférence pour la maturité

chez les emprunteurs, de sorte que les banques se trouvent par nature contraintes

d’effectuer de la transformation, laquelle peut conduire à un risque d’illiquidité, soit en cas de

retrait massif de ressources, soit en cas d’immobilisation imprévue d’emplois.

Comme indiqué supra, les banques sont ainsi confrontées à une incertitude des masses de

leurs bilans. Au niveau du passif par exemple, la banque n’a aucune maîtrise sur les

demandes éventuelles de retrait des dépôts à vue quelque soit leur volume. C’est d’ailleurs

la raison pour laquelle toutes les banques redoutent un retrait massif et soudain des dépôts

par la clientèle, notamment en période de crise ou de rumeur négative, et qui peut conduire

à un « bank run ».

Concernant l’actif, les échéances sont en principe prévisibles car fixées par la banque en

temps que préteur. Il n’en demeure pas moins qu’il y a une incertitude sur le renouvellement

des prêts, en cas de baisse de la demande de crédit, ou plus fréquemment en cas de

difficultés de remboursement de la part des emprunteurs, conduisant à des renouvellements

contraints, des immobilisations, voire des défauts. En outre, le hors-bilan est également une

source de grande incertitude par rapport au risque de liquidité dans la mesure où en période

de crise, les besoins de liquidité peuvent être considérables pour couvrir notamment les

positions importantes prises sur les marchés des dérivés de crédit comme par exemple les

Crédit Défault Swaps (CDS).

La question de la liquidité et de sa réglementation prudentielle

11

Par ailleurs, les transferts interbancaires de gros montants de type RTGS (Real Time Gross

Settlements ou Système de Transfert Brut en Temps Réel) sont également des facteurs de

risque de liquidité. Les systèmes de RTGS exigent en effet de fortes quantités de liquidité

ainsi que des collatéraux (garanties) éligibles au refinancement de la Banque Centrale. Un

défaut d’un participant important à ce système, pourrait induire des dysfonctionnements au

niveau du système financier. L’information financière étant sensible et l’impact d’une

éventuelle rumeur négative pouvant être néfaste pour tout le système bancaire, la Banque

Centrale serait dans l’obligation d’intervenir pour assurer la stabilité du système bancaire.

Afin d’éviter qu’un tel évènement se produise, il est impérieux de réglementer la liquidité en

amont.

1.2.2. – Interactions du risque de liquidité avec les autres risques

Il est très difficile d’appréhender le risque de liquidité indépendamment des autres risques

auxquels il est étroitement lié, en l’occurrence les risques de crédit et de marché voire un

risque de réputation. Il existe en effet des interactions entre le risque de liquidité et les

risques susmentionnés, notamment dans les situations suivantes :

en cas de réalisation du risque de crédit, donc de défaut de la contrepartie dans le

cadre d’un prêt, les liquidités attendues du remboursement à effectuer par le client

diminuent. Ainsi, le volume de liquidité attendue diminuant consécutivement au

défaut de la contrepartie, la banque voit ainsi sa capacité de faire face à ses

engagements diminuer ;

le risque de marché est également lié au risque de liquidité dans la mesure où

lorsqu’une opération de titrisation est adossée sur des actifs de crédit de mauvaise

qualité et qu’il s’en suit un défaut, cela entraine de facto un risque de liquidité. La

crise financière a d’ailleurs trouvé ses origines dans les dysfonctionnements de la

titrisation qui a entraîné une forte contraction de la liquidité bancaire ;

la contraction du cash flow entraîne également un risque de réputation au niveau du

marché et augmente donc la méfiance des investisseurs auprès de la banque, et

partant le coût du crédit. En effet, la réputation sur la situation financière d’un

établissement est inversement proportionnelle à sa faculté de lever des fonds sur les

marchés à un coût raisonnable. Ce principe est d’ailleurs valable pour tous les agents

économiques et peut être vérifié en l’occurrence sur le marché de la dette publique

titres souverains ;

enfin, comme nous l’avons déjà indiqué, une crise de liquidité se transforme souvent

en crise de solvabilité. Le meilleur exemple est tiré du cas de la banque franco-belge

La question de la liquidité et de sa réglementation prudentielle

12

DEXIA qui finançait des achats de titres longs et rémunérateurs (emprunts Grecs, de

la généralité de Catalogne, etc) par des emprunts à court terme. Dans un premier

temps, DEXIA n’a plus trouvé de prêteurs à court terme, donc on a pu croire à une

crise de liquidité. Les ventes de titres initiées par DEXIA, et surtout la crise des dettes

souveraines, ont ensuite montré que les titres détenus s’étaient fortement dépréciés.

La crise de liquidité était en fait devenue une crise de solvabilité avec la détention

d’actifs très dépréciés non couverts par des fonds propres.

Ces interactions entre le risque de liquidité et les autres risques susvisés, et spécifiquement

du risque de marché, découlent principalement de la « marchéisation » croissante des bilans

bancaires avec des établissements qui ont davantage tendance désormais à se financer et à

financer par les marchés. A cet effet, la crise financière de 2008 est une illustration patente

de cette forte imbrication entre les différents risques et l’exposition des banques à la volatilité

des marchés. Par exemple, sur le marché interbancaire, le coût de la liquidité a fortement

augmenté sur les maturités courtes et, dans le même temps, les volumes échangés ont

largement baissés, compte tenu de la méfiance entre les acteurs de ce marché.

1.3. - Les outils de gestion de liquidité bancaire

Outre leur fonction d’intermédiaire financier par lequel elles accordent des prêts aux

entreprises qui ne peuvent se financer directement sur les marchés, les banques collectent

des dépôts dont elles sont fortement tributaires pour assurer leur mission. Toutefois, cette

seconde fonction de collecte peut leur conférer un aléa moral dans la mesure où les clients

qui effectuent des dépôts auprès des banques n’ont pas de maîtrise de l’usage qui en est

fait. Les dysfonctionnements notés au sein du système bancaire Chypriote au printemps

2013 et qui ont conduit les Autorités à devoir ponctionner les comptes de dépôt d’un certain

montant (+ 100.000 euros) en sont une illustration parfaite. Cet aléa moral peut être issu de

l’absence d’une analyse rigoureuse de la situation financière des emprunteurs ou de la prise

de risques inconsidérés. Les situations d’aléa moral peuvent également se manifester lors

de la survenance de chocs exogènes qui conduirait l’Etat à intervenir comme cela a été le

cas aux Etats-Unis pendant la crise financière. En effet, étant conscientes de leur statut de

« Too big too fail », les banques peuvent prendre des risques inconsidérés sachant que les

Autorités procèderaient à leur renflouement en cas de crise. Ainsi, les pertes enregistrées

par les banques sont transférées à la collectivité et sont généralement supportées par le

budget de l’Etat ou par les banques centrales qui procèdent au renflouement ou « bail out. »

Afin d’éviter de telles situations, les banques pourraient recourir à des pools de liquidités,

accompagnés d’engagements sur des lignes de crédit ou un fond de garantie des dépôts

La question de la liquidité et de sa réglementation prudentielle

13

comme c’est le cas avec le projet d’Union bancaire à l’échelle Européenne. Selon Jean-

Charles ROCHET 4 « L’opacité des actifs bancaires crée en outre une situation d’externalité

négative entre les prêteurs sur les marchés interbancaires, participants à un système de

paiement, ou entre les déposants non assurés La décision de renouveler un prêt

interbancaire à court terme, un plafond de découvert journalier (débit cap) sur un LVPS ou

un dépôt d’un gros montant dépend non seulement de l’incertitude intrinsèque (la qualité des

actifs de la banque) mais aussi de l’incertitude stratégique (ce qui va être fait par d’autres

prêteurs ou déposants. Dans un tel contexte, des critères normatifs de liquidité peuvent

constituer un moyen de limiter le risque systémique. »

Ces critères normatifs permettent à la banque d’avoir une certaine mesure dans l’utilisation

de sa liquidité, et de faire face aux situations d’incertitudes notamment, les retraits massifs

de la clientèle. Il en est de même pour les critères de respect des normes de solvabilité et

l’intervention de la Banque Centrale comme prêteur en dernier ressort. Il convient cependant

de fixer ces normes de manière à ce qu’elles puissent permettre une gestion saine de

l’activité de la banque à travers des fonds propres solides et une liquidité optimale. L’atteinte

simultanée de ces deux objectifs n’est pas cependant évidente.

Ainsi, la Règlementation de la liquidité bancaire par les Autorités de régulation apparaît plus

que nécessaire afin d’assurer la stabilité du système bancaire. Elle permet ainsi de protéger

l’épargne des déposants qui sont souvent les plus vulnérables. A cet égard, le projet d’Union

bancaire a prévu, entre autres, un superviseur unique pour l’ensemble des banques de la

zone euro, un système de garantie des dépôts et un autre de gestion des faillites bancaires.

1.4 - La réglementation de la liquidité et ses fondements macroprudentiels

La règlementation et la supervision bancaire visent à assurer la stabilité du système

financier. En effet, le concept de stabilité financière est devenu si répandu que la plupart des

banques Centrale disposent d’un département ou d’une direction entièrement dédiés à la

stabilité financière. Ces directions sont le plus souvent en charge de l’élaboration des

règlementations et doivent également permettre de protéger l’économie en général, et le

système financier en particulier des chocs exogènes tels que la récession, les dévaluations.

Au niveau macro-prudentiel, la réglementation de la liquidité est étroitement liée à la politique

monétaire dans la mesure où elle complète le rôle de prêteur en dernier ressort de la

Banque Centrale. En l’absence d’une réglementation de liquidité, les banques pourraient mal

4 In « Revue de la stabilité financière – Banque de France – Numéro spécial liquidité - février 2008 », pages 47 à 55

La question de la liquidité et de sa réglementation prudentielle

14

gérer leur risque de liquidité et s’exposer à des risques les rendant illiquides et insolvables,

et obligeant ainsi la Banque Centrale à intervenir.

Au même titre que la Banque Centrale, l’existence d’une réglementation de liquidité permet

d’éviter à l’Etat d’intervenir en cas de crise bancaire comme ce fut le cas aux USA et en

Angleterre lors de la crise de 2008. En effet, avec l’existence des banques « Too big to fail »

le risque bancaire est fortement corrélé au risque souverain, ce qui oblige les Etats à

renflouer (bail out) certaines banques pour éviter qu’elles aient un effet sur l’ensemble de

l’économie compte tenu de leur taille.

La nécessité d’une réglementation uniforme et harmonisée de la liquidité à un niveau

supranational constitue donc un enjeu important. L’absence d’uniformisation crée de fait une

discrimination envers les banques des pays où la réglementation est plus contraignante. Et

cette situation nuit forcément à la compétitivité des banques de ces pays mais a également

un impact négatif sur le financement de leur économie.

Plus fondamentalement, encadrer le risque de liquidité revient à réduire le risque

d’insolvabilité, dans la mesure où si une situation d’illiquidité perdure elle conduit à des

pertes - par exemple à des ventes d’actifs générant des moins values – pouvant générer une

situation de passif net et donc d’insolvabilité.

1.5 – La surveillance de la liquidité bancaire

Indépendamment de la règlementation de la liquidité bancaire, un suivi permanent s’impose

donc aux Autorités de tutelle du secteur bancaire. Cela passe par la mise en place d’un

système de « monitoring » qui imposerait aux banques de transmettre périodiquement à la

Banque Centrale un certain nombre d’indicateurs sur leur situation comptable et financière.

L’exploitation et le traitement des informations permettent d’ailleurs à l’Institut d’Emission

d’apprécier et de mesurer l’état et l’évolution de la liquidité des banques, de déterminer leurs

besoins et de calibrer le montant des liquidités à injecter dans le cadre de la politique

monétaire. La transmission d’informations statistiques à la Banque Centrale permet aussi à

celle-ci de suivre l’évolution des établissements bancaires présentant certaines difficultés et

de prévoir des interventions ciblées.

Au total, du point de vue de la Banque Centrale, la Réglementation de la liquidité et de la

solvabilité des banques permet d’éviter les prises de risques inconsidérés et, par

conséquent, l’intervention de la Banque Centrale à travers des injections massives de

liquidités en cas de chocs macro-économique exogènes.

La question de la liquidité et de sa réglementation prudentielle

15

1.6 - Les expériences nationales : le cas de la France

La France a été l’un des tous premiers pays à organiser la réglementation de la liquidité. En

effet, les Autorités françaises ont publié dès 1988 le Règlement n°88-01 du 22 février 1988

relatif à la liquidité bancaire. Ce règlement d’une dizaine d’articles fixait un coefficient de

liquidité que les banques françaises étaient tenues de respecter. Le coefficient de liquidité

indiquait en substance que les actifs à court terme des banques françaises devaient être à

tout moment couverts par leur passif à court terme, étant entendus qu’actifs et passifs

n’étaient pas pris de manière brute, mais étaient pondérés selon des taux fixés par le

règlement. Outre le coefficient de liquidité, les banques devaient suivre 3 ratios d’observation

« rendant compte de la situation prévisionnelle de liquidité au cours des deux mois suivant,

du trimestre suivant et du semestre suivant ». Le règlement 88-01 a subi au cours des

années suivantes plusieurs modifications à travers notamment le règlement 97-02 relatif au

contrôle interne des établissements de crédit et des entreprises d’investissement5 puis

l’arrêté du 5 mai 2009 modifiant le 97-02 relatif au contrôle interne des établissements de

crédit et des entreprises d’investissement a été adopté.

La réglementation de la liquidité en France est motivée par la volonté d’adapter le dispositif

prudentiel adopté en 1988 aux évolutions d’un contexte international devenu plus complexe,

et d’intégrer les nouvelles dispositions prises par le Comité de Bâle à la suite de la crise

financière internationale. Outre les raisons sus-évoquées, la réforme du dispositif relatif à la

liquidité est un impératif en ce qu’elle contraindrait les banques a renforcer leurs liquidités et

faciliterait le suivi par les Autorités de contrôle. Ensuite, ces nouvelles dispositions entre

dans le cadre des orientations fixées lors des rencontres des G20 de 2008 et 2009. Aussi,

permet-elle de transposer la directive 2006/48/CE.

L’objectif visé par cette réforme est de contraindre les banques à mettre en place un

dispositif leur permettant de répondre aux exigences de la nouvelle réglementation. Pour les

établissements de moindre envergure, des normes adaptées à leur taille ont été prévues par

la réforme.

Ainsi, un groupe de travail réunissant des membres du Secrétariat Général de la

Commission Bancaire d’alors, de la Fédération bancaire française et de l’Association des

sociétés financières s’est formé en 2007 et a poursuivi ses rencontres tout au long de

l’année 2008.

5 Règlement 97-02 relatif au contrôle interne des établissements de crédit et des entreprises d’investissement.

La question de la liquidité et de sa réglementation prudentielle

16

A la suite de ces travaux, un arrêté relatif à l’identification, la mesure, la gestion et le contrôle

du risque de liquidité a été adopté le 5 mai 2009 et publié le 20 mai 20096. Ce nouvel arrêté

qui remplace le règlement 88-01 du 22 février 1988 relatif à la liquidité bancaire et modifie le

règlement 97-02 relatif au contrôle interne des établissements de crédit et des entreprises

d’investissement a pour objectif de mieux appréhender le risque de liquidité au sein des

établissements bancaires. Au-delà de son application à l’ensemble des banques, il

s’accompagne également d’un dispositif de régulation de la liquidité bancaire. Cette mise à

jour du règlement 97-02 est indépendante de la mise en application des ratios de liquidité

préconisés par Bâle III (à voir par ailleurs) même si cette mise à jour prend en compte les

leçons de la crise.

L’objectif principal visé par le nouvel arrêté est de déterminer les modalités d’appréciation du

risque de liquidité par les banques de manière à prévenir les chocs de liquidités et éviter les

situations d’illiquidité. En d’autres termes, les dispositions dudit arrêté visent à permettre aux

établissements de crédit de se mettre dans les conditions optimales pour faire face à tout

moment à leurs engagements à court et moyen termes. A cet égard, il convient d’étudier les

conditions d’application, à la mise en œuvre des différentes approches par les

établissements de crédit ainsi que les modalités de contrôle à réaliser par les Autorités

compétentes.

Au même titre que les textes parus dans le sillage de Bâle II, l’arrêté est élargi aux

succursales françaises d’établissements de crédits de l’Eurosystème. Il s’agit donc de

succursales établies en France mais dont la maison-mère se trouve dans un des pays de

l’Union Européenne. Cette nouvelle disposition permet ainsi aux groupes transfrontaliers

issus de l’Union Européenne d’accéder aux opérations de refinancement des Banques

centrales de l’Eurosystème, de diversifier les sources de liquidités et d’optimiser la gestion

de leur trésorerie. Ainsi l’arrêté du 5 mai 2009 entré en vigueur le 30 juin 2010, s’applique

aux établissements ci-après :

« les établissements de crédit ayant leur Siège social en France ;

les succursales françaises d’établissement de crédit ayant leur siège social dans un

autre Etat membre de l’Union Européenne (UE) ou un autre Etat partie à l’accord sur

l’Espace économique Européen (EEE), pour autant qu’elles remplissent certaines

conditions ;

les succursales françaises d’établissement de crédit ayant leur siège social dans un

autre Etat non partie à l’accord sur l’EEE (ensemble les « établissements

6 Arrêté du 5 mai 2009, relatif à l’identification, la mesure, la gestion et le contrôle du risque de liquidité.

La question de la liquidité et de sa réglementation prudentielle

17

assujettis »), la Commission bancaire étant chargée d’apprécier le respect de ces

conditions. 7»

S’agissant de l’application des dispositions de l’arrêté, deux approches ont été retenues :

une approche standard et une approche avancée du risque de liquidité comme le prévoit

l’article 4 de l’arrêté. Ainsi, par défaut, les établissements assujettis sont tenues d’appliquer

l’approche standard « ou à leur demande et après autorisation de la Commission Bancaire,

l’approche avancée ».

A/ Approche standard du risque de liquidité

Détermination du coefficient de liquidité

L’approche standard du risque de liquidité, prévue aux articles 7 et suivants de l’Arrêté,

présente les modalités de détermination du coefficient de liquidité qui est un rapport entre les

actifs liquides et mobilisables à court terme et les exigibilités. L’objectif de cet indicateur est

selon La Commission Bancaire « d’évaluer la capacité de la banque à faire face à ses

obligations tout en restant suffisamment liquide pour garantir la pérennité de son activité ». Il

doit être à tout moment au moins égal à 100%. Il doit également faire l’objet d’un rapport

mensuel communiqué à la Commission Bancaire.

Le numérateur du ratio du coefficient de liquidité est constitué des coussins d’actifs liquides

(ou liquidity buffer) détenus par la banque à courte échéance. Le dénominateur enregistre

cependant les engagements du bilan et du hors bilan à court terme.

Par rapport au dispositif précédent, deux innovations majeures ont été introduites. D’une

part, les fonds propres qui étaient inscrits au dénominateur du ratio sont désormais exclus du

calcul du coefficient. Cette nouvelle mesure permet d’assurer un financement plus sain de

l’activité de l’établissement. D’autre part, conformément aux orientations de Bâle II, les

transferts de risques sont réglementés de manière plus stricte. En outre, les dispositions

relatives aux accords de refinancement sont renforcées dans le nouveau dispositif.

De même, selon les termes de l’article 15 de l’arrêté, les accords de refinancement sont

soumis à l’approbation préalable de la Commission Bancaire qui dispose d’un délai de trois

mois pour valider ou non leur prise en compte dans le calcul du coefficient de liquidité.

7 La refonte du régime prudentiel de la liquidité bancaire, Jérémie DUHAMEL, Banque & Droit n°127 septembre octobre 2009,

pages 15 à 20.

La question de la liquidité et de sa réglementation prudentielle

18

Par ailleurs, le texte mentionne « qu’aucune mesure locale applicable à l’établissement

donnant l’accord de refinancement ne doit s’opposer au transfert de fonds ». Toutefois, en

cas de turbulences majeures pour une banque, la Commission Bancaire peut interdire les

transferts intragroupes des fonds. Mais ces questions ont été traitées dans le cadre de

l’approche avancée avec la fixation d’un périmètre de gestion qui exclut de facto l’entité

concernée.

Les articles 17 à 23 de l’Arrêté prévoient les conditions d’établissement et de transmission à

la Commission Bancaire d’un tableau de trésorerie prévisionnelle qui permet aux banques

d’assurer un suivi au moins hebdomadaire de liquidité. Par ce tableau, les banques sont

tenues de communiquer le détail de leurs prévisions de prévisions de « flux de trésorerie à

sept jours calendaires, en euros et en devises, de leur siège et de l’ensemble de leurs

succursales, en France et à l’étranger. » La Commission Bancaire fixe aussi une série

d’informations relatives au coût et aux sources de financement.

B - Approche avancée du risque de liquidité

Dispositions générales

Sur autorisation de la Commission Bancaire, les grands groupes bancaires présentant un

profil de risque complexe, peuvent appliquer une approche avancée basée sur leurs

méthodologies internes. L’autorisation de l’Autorité de Contrôle est cependant obtenue à

certaines conditions. En effet, l’établissement doit pour ce faire « mettre en place une

politique générale, des procédures, des limites, des systèmes et outils qui répondent aux

critères définis à l’article 25 de l’arrêté » dont entre autres, la prise en compte de l’ensemble

des échéances allant du court terme au long terme, du profil de risque, des répercussions

systémiques pouvant résulter de l’importance de l’établissement sur son marché, du niveau

de tolérance du risque de liquidité.

Une fois autorisés par la Commission Bancaire à utiliser leur méthodologie interne pour la

gestion de leur risque de liquidité, les établissements assujettis ne peuvent revenir à

l’approche standard sauf pour un motif dûment justifié et après autorisation de la

Commission Bancaire.

La question de la liquidité et de sa réglementation prudentielle

19

La gouvernance du risque de liquidité

L’organe exécutif des établissements assujettis à l’approche avancée est tenu d’assurer la

gouvernance du risque de liquidité. A ce titre, il doit conduire la gestion du risque de liquidité

qui consiste à :

fixer le niveau de tolérance au risque de l’établissement ;

définir la politique générale de gestion de la liquidité adaptée à son niveau de

tolérance au risque ;

circonscrire le périmètre auquel la politique s’applique ;

déterminer les procédures limites, systèmes et outils d’identification, de mesure et de

gestion du risque de liquidité.

Cette gestion du risque de liquidité conduite par l’organe exécutif est évaluée par l’organe

délibérant de l’établissement assujetti qui se prononce au moins une fois par an sur la

gestion de l’organe exécutif. Il s’y ajoute que l’entité dédiée au contrôle de l’établissement

est également tenue de procéder au moins une fois l’an au contrôle de la gestion effectuée

par l’organe exécutif. Le Comité d’Audit, lorsqu’il existe est tenu de procéder à un examen

régulier des méthodologies internes.

Le périmètre de gestion du risque de liquidité

Le périmètre de gestion du risque de liquidité est défini, au sens de l’article 31 de l’Arrêté,

comme « l’ensemble des lignes d’activités et des entités juridiques, qu’elles soient ou non

agréées comme établissements de crédit (…) pour lesquels l’établissement demande à être

autorisé à utiliser ses méthodologies internes ». L’établissement est tenu de justifier les

différences entre le périmètre de gestion du risque de liquidité et le périmètre de

consolidation comptable. Il doit en outre indiquer la méthode de suivi de la liquidité du

groupe, notamment en cas de choc de liquidité. Pour ce faire, il doit élaborer une

cartographie dudit périmètre qui fait ressortir les besoins et apports en liquidités de chacune

des entités juridiques du groupe, de chaque métier ainsi que la procédure de transmission

(reporting) de l’information relative à la liquidité des entités et métiers du groupe. La

cartographie doit également faire ressortir les contraintes juridiques et opérationnelles qui

peuvent affecter le transfert des fonds ou le remboursement des passifs.

Toutefois, certains établissements de crédit peuvent être exclus du périmètre de liquidité

lorsque le groupe auquel ils appartiennent parvient à justifier leur autonomie en matière de

La question de la liquidité et de sa réglementation prudentielle

20

mesure, de gestion et de suivi du risque de liquidité. Dans ce cas, ledit établissement de

crédit est soumis à la méthode avancée ou méthode standard.

Les méthodologies internes : indicateurs, limites, stocks d’actifs liquides

Dans le cadre de la gestion et du suivi de leur risque de liquidité, les établissements

assujettis doivent mettre en place un système d’information leur permettant de disposer de

l’ensemble des éléments concourant à une maîtrise de leur liquidité et leur assurant une très

bonne visibilité sur son évolution. A cet effet, les dispositions de l’article 34 de l’Arrêté

requièrent des établissements assujettis le suivi « d’indicateurs et de limites et selon des

hypothèses suffisamment prudentes, les flux entrant et sortants, tant certains que probables,

résultant de l’ensemble des éléments d’actifs, de passifs et de hors-bilan, notamment des

engagements envers des entités ad hoc… ».

Ainsi, les indicateurs mis en place par l’établissement doivent lui permettre d’apprécier la

qualité et le degré de liquidité de ses actifs, notamment en période de crise. Cette évaluation

des actifs à travers la série d’indicateurs est effectuée en intégrant plusieurs paramètres

dont, entre autres, leur éligibilité au refinancement des banques centrales, de la faculté à les

rendre liquides rapidement tout en tenant compte des actifs comptabilisés dans une entité

située en dehors de l’eurosystème. L’établissement doit également procéder régulièrement à

la révision de la pertinence des critères d’appréciation de la qualité des actifs. Il reste

entendu que les indicateurs retenus doivent être adaptés au profil de risque de

l’établissement, couvrir l’ensemble du périmètre de gestion de la liquidité, établis à la fois de

façon statique et dynamique et permettre d’apprécier les coûts et la nature des financements

et leur évolution ainsi que le risque de liquidité intra-journalier.

Sur la base de l’échéancier des encaissements et décaissements courants et prévisionnels,

l’établissement assujetti doit élaborer des impasses de liquidité afin d’avoir une meilleure

visibilité sur l’évolution de sa trésorerie. Une impasse de liquidité est « le solde, cumulé ou

non, des encaissements et décaissement courants et prévisionnels ». Elles sont calculées

selon les échéances contractuelles ou attendues ainsi que pour chaque devise significative.

Enfin, en fonction du contexte du marché dans lequel il évolue, de la qualité de sa signature,

et des scénarios de crise, l’établissement est tenu de fixer des limites objectives couvrant

son périmètre de gestion, chaque limite devant être déclinée en sous-limites par entité et par

métiers. La fixation des limites doit s’accompagner d’un dispositif d’alerte permettant d’attirer

l’attention en cas de dépassement, ainsi que de plans d’action. L’autorisation de l’ACP est

bien entendu requise pour toute modification des limites.

La question de la liquidité et de sa réglementation prudentielle

21

Scénarios de crise et plans d’urgence

En vue de prévenir les chocs exogènes, l’établissement doit définir des scénarios de crise

adaptés à son profil de risque. Pour ce faire, elle mesure les effets d’une éventuelle

réalisation du risque de liquidité et la résilience de l’établissement notamment pour ce qui

concerne la corrélation entre les engagements hors-bilan, confirmés et non confirmés, et le

niveau de ses actifs liquides. Les scénarios spécifiques à certaines entités ou certains

métiers du périmètre de gestion doivent être justifiés et suffisamment documentés. En outre,

des tests de résistance doivent être effectués de manière périodique « afin de s’assurer que

l’exposition au risque de liquidité reste compatible avec la tolérance au risque définie par

l’établissement ».

L’analyse des résultats des tests doit permettre à l’établissement d’en tenir compte dans sa

gestion du risque de liquidité et d’élaborer des plans d’urgence incluant la stratégie et les

procédures qui lui permettent de prévenir les crises de liquidité.

C - Contrôle de la Commission Bancaire sur la gestion du risque de liquidité

Les obligations d’information des établissements assujettis

Le système d’information mis en place par la Commission Bancaire pour assurer la

surveillance du dispositif de gestion du risque de liquidité bancaire ne peut être efficace que

s’il est basé une communication interactive et permanente avec les établissements

assujettis. Ainsi, les établissements autorisés à utiliser leurs méthodologies internes sont

tenus d’informer immédiatement la Commission Bancaire de toute modification ou évolution

de son profil de risque de liquidité actuel ou prévisionnel ainsi que des dépassements des

limites autorisées. Aussi, toute modification notoire des éléments sur la base desquels

l’autorisation a été accordée devra être portée à la connaissance de l’Autorité de contrôle. A

cet égard, l’établissement assujetti « les informations relatives à ses indicateurs, limites,

stocks d’actifs liquides, plans d’urgence et les résultats des scénarios selon la liste et la

fréquence fixées par la Commission Bancaire dans sa décision d’autorisation. »

Dans le cadre de l’élaboration du rapport de contrôle interne adressé périodiquement à

l’Autorité de contrôle, les établissements sont tenus de retracer l’ensemble des hypothèses

sur les bases desquels les scénarios ont été conçus et les indicateurs retenus.

Les mesures à la disposition de la Commission Bancaire et son pouvoir de

sanction

La question de la liquidité et de sa réglementation prudentielle

22

Après la collecte, traitement et analyse qualitative et quantitative des informations transmises

par les établissements assujettis, la Commission Bancaire peut, si besoin, solliciter des

informations complémentaires ou formuler des recommandations à leur endroit afin qu’ils

prennent des mesures correctives, et le cas échéant, prendre des sanctions à leur encontre.

En effet, les régulateurs doivent disposent de toutes les informations leur permettant de

contraindre les établissements assujettis à observer les exigences prévues par la

réglementation. Pour assurer un suivi efficace, notamment au niveau supranational, pour ce

qui concerne les groupes transfrontaliers, le Comité Européen des Contrôleurs Bancaires

(CECB) encourage les régulateurs à davantage d’échange d’information et au

développement d’outils communs afin d’harmoniser les pratiques et les indicateurs de suivi

des établissements de crédit.

Au total, il convient de retenir que le risque de liquidité est un des risques majeurs

qu’encourent les banques en ce sens qu’il peut mener à leur défaillance. Compte tenu de la

difficulté à mettre en place une réglementation, il n’y avait pas d’accord au plan international

avant les leçons de la crise et les exigences de l’opinion et des Autorités politiques. En la

matière, l’expérience de la France est restée relativement isolée.

Partie II : La crise financière et ses implications sur la

liquidité bancaire

La crise financière internationale a mis en lumière l’insuffisance des fonds propres des

banques et leur impréparation aux chocs d’une grande ampleur sur la valeur de certains

actifs – tels les CDO subprimes ; par ailleurs, elle a provoqué un assèchement important de

la liquidité bancaire obligeant les banques centrales, dans le cadre d’une politique monétaire

très accommodante, à des interventions massives et sans précédent afin de sauver le

système bancaire. La contraction de la liquidité bancaire qui s’est manifestée notamment

par une forte baisse des volumes échangés a eu pour cause la perte de confiance entre les

acteurs de ce marché. Elle s’est en outre traduite par un resserrement du crédit avec comme

corolaire un ralentissement économique ayant conduit plusieurs pays dans la récession

pendant les années suivantes.

A cet égard, il convient de s’interroger sur l’impact de la crise financière sur la liquidité

bancaire mais également ses différentes implications. A ce titre, il s’agira d’identifier

l’augmentation du besoin de financement des banques, l’accroissement du risque de

transformation, l’effondrement du marché interbancaire et l’effet sur la mise en œuvre de la

La question de la liquidité et de sa réglementation prudentielle

23

politique monétaire. Nous aborderons enfin les enjeux nés de la crise financière en matière

de gestion du risque de liquidité.

2.1 – Les implications de la crise financière

Au cours des trente dernières années, le secteur financier a connu une accélération du

processus de dérèglementation des marchés financiers qui s’est accompagnée

principalement d’une plus forte intégration des marchés ainsi que d’un désencadrement du

crédit. La déréglementation a eu comme corolaire la désintermédiation ou « marchéisation »

avec le recours de plus en plus fréquent aux marchés plutôt qu’aux établissements de crédit

pour financer le développement des entreprises. Parallèlement, des détenteurs d’une

épargne croissante hors le système bancaire – compagnies d’assurance, fonds de pension

et d’investissements – se sont trouvés à la recherche de placements. Ainsi, des produits

financiers complexes sont apparus sur les marchés et ont contribué à la diversification de

l’offre de financement des entreprises qui, pour les plus grandes d’entre elles, voire pour

certaines PME, ne se limitent plus essentiellement aux concours bancaires. Toutefois, le

développement de produits financiers sophistiqués au cours des années 1990 et 2000,

l’essor des produits dérivés de crédit avec notamment les techniques de titrisation, et la

multiplication des marchés de gré à gré ont eu comme effet le développement de pratiques

très risquées qui échappaient au contrôle des Autorités de régulation et de surveillance – car

conduites par des établissements ou des marchés non soumis à la régulation bancaire-

pratiques qui ont contribué au développement de la crise financière internationale de 2007-

2008.

Les banques n’ont pas été en reste au cours de ce processus de désintermédiation. Elles

ont su se diversifier en quittant leur modèle traditionnel pour devenir des banques

universelles présentes dans tous les métiers de la finance et offrant des services financiers

très sophistiqués. Ainsi, compte tenu de leur forte exposition aux risques de marché, de

crédit et de liquidité, les banques ont été sévèrement frappées par la crise financière qui a

induit chez elles, une forte contraction de leur liquidité qui s’est traduite notamment par une

apparition soudaine d’un défaut de liquidité, la dislocation du marché interbancaire et une

politique monétaire accommodante des banques centrales.

2.1.1 – L’apparition soudaine d’un défaut de liquidité

Au titre des effets immédiats de la crise figurent l’apparition brutale d’un besoin de liquidité

par les banques dans la mesure où la plupart des véhicules utilisés pour en disposer avant la

crise n’étaient plus opérationnels. En effet, les banques refinançaient massivement des actifs

La question de la liquidité et de sa réglementation prudentielle

24

notamment les Collateralized debt Obligations (CDO) par des ressources courtes provenant

de l’interbancaire. Toutefois, La composition des CDO était mal connue par les acheteurs du

fait des spécificités du marché hypothécaire américain et de leur structuration, de sorte que

le risque de crédit était mal connu. Donc il était devenu difficile de connaître le vrai prix de

certains CDO lorsque les taux de défaut ont augmenté. Il s’y ajoute que les acheteurs de

CDO, ou les banques qui les montaient, se finançaient à court terme sur le marché

interbancaire ou auprès de fonds disposant de liquidités (en donnant souvent les CDO en

garantie). Lorsque la valeur des CDO est devenue incertaine, les banques et investisseurs

n’ont pas trouvé de preneurs pour les nouveaux CDO émis et il est difficile voire impossible

d’émettre ces produits à vil prix. La crise de liquidité s’est donc transformée en crise de

solvabilité. Ces opérations étaient traitées par des techniques de titrisation. D’aucuns

indexent cette technique avec notamment ses abus, ses dysfonctionnements et ses limites

comme l’un des principaux faits générateurs de la crise.

La titrisation est une technique par laquelle une banque émet des titres qui sont adossés à

des actifs sous-jacents (asset-backed securities), qui sont pour l’essentiel des créances

figurant dans son bilan et qui en sont ensuite sorties, en vue d’obtenir de la liquidité, d’alléger

l’actif du bilan et les exigences de fonds propres, et enfin, d’offrir des produits de placement

à des investisseurs.. A la base, les créances figurant au bilan d’une banque sont par

essence des actifs non immédiatement liquides. Mais dans le cadre d’une opération de

titrisation, elles sont réunies dans des blocs (pool d’actifs sous-jacents) de manière à

constituer des actifs plus facilement négociables. Ces pools de créances peuvent être

constitués de prêts hypothécaires, de créances commerciales, de prêts particuliers et divers

autres types de crédits (encours de cartes de crédit, prêts à la consommation, etc).

L’opération est généralement effectuée par le biais d’une entité juridique spécialement créée

pour émettre les titres aux investisseurs finaux. Cette entité est un Special Purpose Vehicule

(SPV), ou Fonds Commun de Créance (FCC). Il est aussi appelé dans certains cas

« conduit ».

Le SPV n’intervient pas essentiellement dans une opération de titrisation mais sa création

est déterminante dans la mesure où c’est un artifice juridique qui permet de décoreller le

risque de l’originateur et celui des investisseurs.

Au total, les banques ont donc réduit leurs expositions aux risques de marché. Aussi, ont-

elles cherché à réduire une partie de leur portefeuille de crédit pour réduire leurs besoins de

fonds propres réglementaires et respecter les normes plus sévères imposées par les

régulateurs. C’est la technique « deleveraging » qui consiste à améliorer le ratio de levier.

Parallèlement, la demande de crédit s’est contractée (effets de la récession) et leur besoin

La question de la liquidité et de sa réglementation prudentielle

25

en fonds propres durs s’est lui accru, mais pas par appel à l’interbancaire mais par appel aux

actionnaires ou à des préteurs acceptant d’être subordonnés.

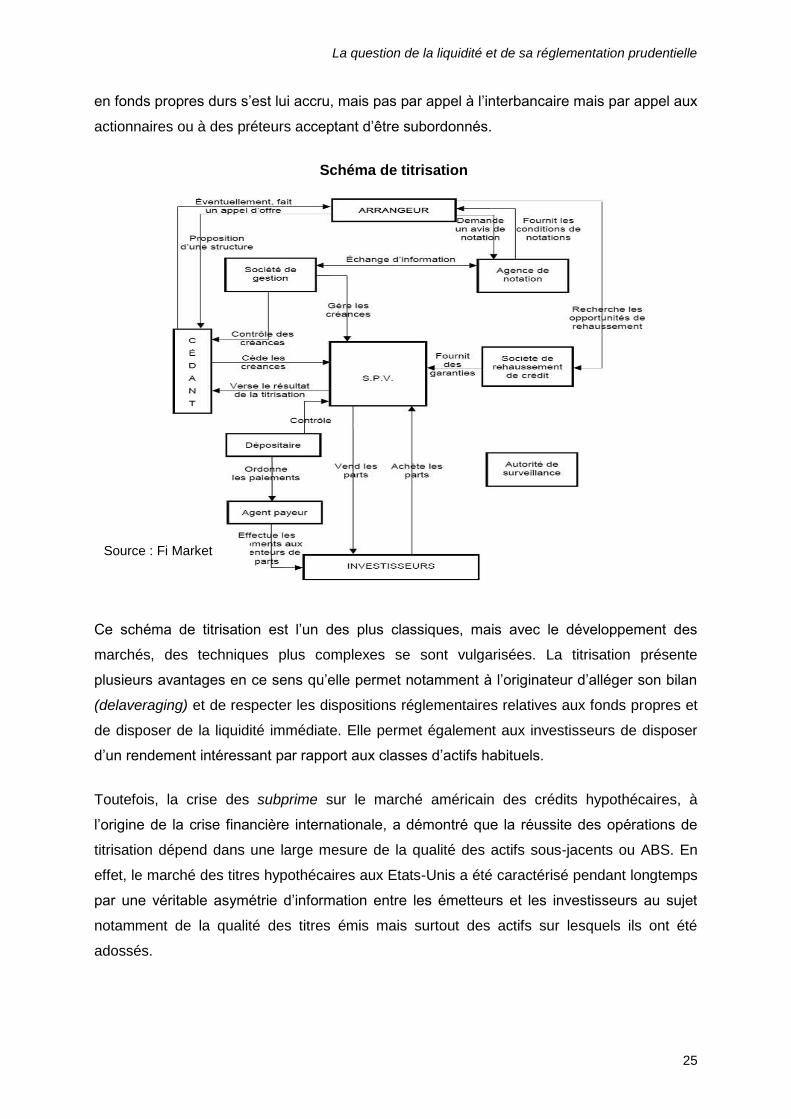

Schéma de titrisation

Ce schéma de titrisation est l’un des plus classiques, mais avec le développement des

marchés, des techniques plus complexes se sont vulgarisées. La titrisation présente

plusieurs avantages en ce sens qu’elle permet notamment à l’originateur d’alléger son bilan

(delaveraging) et de respecter les dispositions réglementaires relatives aux fonds propres et

de disposer de la liquidité immédiate. Elle permet également aux investisseurs de disposer

d’un rendement intéressant par rapport aux classes d’actifs habituels.

Toutefois, la crise des subprime sur le marché américain des crédits hypothécaires, à

l’origine de la crise financière internationale, a démontré que la réussite des opérations de

titrisation dépend dans une large mesure de la qualité des actifs sous-jacents ou ABS. En

effet, le marché des titres hypothécaires aux Etats-Unis a été caractérisé pendant longtemps

par une véritable asymétrie d’information entre les émetteurs et les investisseurs au sujet

notamment de la qualité des titres émis mais surtout des actifs sur lesquels ils ont été

adossés.

Source : Fi Market

La question de la liquidité et de sa réglementation prudentielle

26

Les dysfonctionnements de la titrisation peuvent être extrapolés pour d’autres types d’actifs

ou de produits financiers comme par exemple les dérivés de crédits des produits

synthétiques. Tous ces produits et les risques y assortis se sont cumulés lors de la crise

pour conduire à une crise de liquidités qui s’est manifesté par une matérialisation du risque

de liquidité. Ce risque de liquidité est d’autant plus grand que le schéma de financement

classique des banques portait sur une transformation de ressources à court termes pour des

emplois longs. Il s’y ajoute que la valeur des actifs financés est difficile à apprécier à un

instant t, surtout si les conditions en vigueur au moment de l’émission se sont modifiées.

Plus précisément, pour les CDO, lors de l’émission, on dispose du rendement des actifs

sous jacents (par exemple un paquet de crédits hypothécaires) et un taux de défaut estimé

(dont les porteurs seniors sont protégés par les parts equity et junior dans le cas d’un produit

structuré). Donc on peut calculer la valeur du CDO soit : rendement nominal des crédits

diminué du taux de défaut estimé, et comparer ce rendement avec le taux normal obtenu en

moyenne pour la même catégorie de risque. Or quand le taux de défaut s’accroît, mais sans

être connu du porteur et du marché, on ne peut plus calculer la valeur du CDO. Donc il

devient pratiquement sans valeur de marché même s’il conserve une valeur intrinsèque,

mais laquelle est inconnue. Par ailleurs, le nombre d’intermédiaires entre celui qui a pris le

risque (le prêteur initial par exemple) et celui qui détient le titre est élevé. Toutes ces

conditions se sont réunies lors de la crise de 2007, sur les CDO au départ des subprime,

puis progressivement sur l’ensemble des CDO, sur la plupart des dérivés de crédit.

2.1.2 – La dislocation du marché interbancaire

La crise financière a mis en évidence la réalité de la situation financière des banques et leur

véritable capacité à faire face à leurs engagements. Autant dire qu’elle a révélé le niveau de

liquidité réel des banques dans une situation de stress. C’est là tout le problème de la

gestion de la liquidité. Comment apprécier la liquidité des actifs lorsque les conditions

initiales se dégradent ? Cette incertitude vaut pour pratiquement tous les actifs. Ainsi, les

dettes souveraines de pays comme l’Espagne ou l’Italie (sans évoquer la Grèce) étaient

considérées comme sans risque en 2006 ; or, brusquement, du fait du ralentissement de la

croissance un risque est apparu, d’abord mal évaluable, d’où la hausse brutale des taux de

rendement et la baisse de leur valeur sur les marchés. Il s’en est suivi des tensions de

liquidité au niveau des banques qui détenaient de tels titres en tant que réserve (avant la

prise de mesures non conventionnelles par la BCE).

La faillite de Lehman Brothers évoquée plus haut a créé un profond « traumatisme » dans le

secteur bancaire et financier et installé une grande méfiance entre les établissements

bancaires, dans la mesure où des établissements jugés protégés soit par la qualité de leurs

La question de la liquidité et de sa réglementation prudentielle

27

actifs, soit par leur qualité de « too big to fail » se sont trouvés soit en situation de défaut, soit

dans une situation financière difficile à apprécier. En effet, l’incertitude sur la qualité des

actifs de chacune des banques combinée à la méconnaissance des engagements de bilan et

hors-bilan ont donné lieu à des craintes asséchant le marché interbancaire conduisant à

certaines périodes l’ensemble des banques, même les plus solides, à se trouver sans

contrepartie autres que les banques centrales.En effet, les services en charge des risques

de marché dans chaque banque se trouvaient dans l’ignorance de l’existence ou de

l’importance des pertes subies par leurs contreparties. L’asymétrie d’information entre

banques se traduit donc par une réticence à se prêter entre elles. Cette situation a induit une

forte volatilité des taux interbancaires parce que les rares banques qui parvenaient à se

refinancer auprès de leurs confrères obtenaient leurs prêts à des taux historiquement élevés.

Ainsi, à partir du mois de d’août 2007, l’Euribor 3 mois qui est le taux de référence du

marché interbancaire européen, a connu a enregistré une forte hausse pour poindre à 4,96%

pour un taux de refinancement de la Banque Centrale Européenne (BCE) ressortant à 4,00%

d’où un spread de 96 points de base alors que l’écart habituel ne dépassait guère 20 points

de base. Ce taux a même atteint 5,29% en octobre 2008. De manière plus extrême le

marché interbancaire a quasiment disparu pendant plusieurs semaines et s’est durablement

fermé pour la plupart des banques autres que les plus grandes.

En outre, en raison de la confiance qui régnait entre banques avant la crise, le marché

interbancaire fonctionnait pratiquement en pension simple (non livrée, sans collatéral). Les

principales garanties, quand elles existaient portaient sur les asset backed commercial

papers (ABCP) qui étaient titrisées par les banques à travers des SPV et leur permettaient

de disposer de liquidités supplémentaires et de dégager une marge d’intérêt. Ces opérations

étaient récurrentes avant la crise et se réalisaient autant que de besoin pour les banques.

Toutefois, la survenance de la crise a réduit l’appétence au risque et renforcé le sentiment

de méfiance des investisseurs pour ce type de produits. Les banques se sont donc trouvées

dans une impasse où elles étaient contraintes de trouver d’autres solutions de refinancement

avec l’intervention des banques centrales.

Dans leur rôle de garant de la stabilité financière, les banques centrales ont été contraintes

de prendre des mesures non conventionnelles afin d’apaiser les marchés et surtout d’éviter

une crise systémique. A ce titre, elles ont procédé à des injections massives de liquidités en

direction des établissements de crédit afin de leur permettre de disposer de ressources à un

coût raisonnable pour financer leurs activités. Dans ce cadre, la BCE et la FED ont injecté

des sommes record dans le secteur bancaire au cours de l’été 2007. Par exemple, le

montant des ressources mises à la disposition des banques le 9 août 2007 s’est élevé à 95

La question de la liquidité et de sa réglementation prudentielle

28

milliards d’euros, dépassant les 69,3 milliards d’euros injectés temporairement à la suite des

évènements du 11 septembre 2001.

Au total, la crise financière qui a provoqué de fortes turbulences sur le marché interbancaire

a eu pour effet de faire intervenir les banques centrales qui ont dû adapter leur politique

monétaire afin d’assurer la stabilité du secteur bancaire, et partant, celle de l’ensemble du

système financier.

2.1.3 – L’impact sur la mise en œuvre de la politique monétaire

Si la crise financière a fait ressortir les difficultés et insuffisances des banques prises

individuellement en termes de gestion de leur risque de liquidité, elle a surtout permis de

mettre de rappeler deux évidences qui n’auraient jamais dû être perdues de vue : d’abord

que la réglementation prudentielle qui avait cherché à contrôler le risque de solvabilité n’avait

pas appréhendé le risque de liquidité (comme nous l’avons vu plus haut) tandis que

pratiquement aucune surveillance de ce risque n’existait sur le plan macro économique. La

seconde évidence est que sauf à accepter les risques d’une fuite des dépôts, seules les

banques centrales sont en mesure d’affronter la situation d’illiquidité d’une banque

systémique ou du système bancaire lui-même en période de stress, comme nous allons le

voir.

Pour ce faire les mesures « traditionnelles » de politique monétaire deviennent rapidement

insuffisantes, notamment faute d’actifs mobilisables en quantité adaptée Aussi, très tôt, les

banques centrales ont dû recourir à une série de mesures non conventionnelles, lesquelles

ont permis de réduire la contraction de la liquidité bancaire à court terme, et tenter de

promouvoir des conditions moins instables sur le marché monétaire. Par exemple, la BCE,

très active pendant la crise, a pris des décisions qui ont été salutaires pour le système

bancaire européen. La FED et la Banque d’Angleterre (BoE) ont également apporté aux

banques de leurs pays respectifs le soutien nécessaire permettant d’assurer la stabilité du

secteur financier. Il reste entendu que ces mesures ont été complémentaires de celles déjà

prises par les Etats pour sauver leurs économies. En effet, au regard de la taille des

banques et de leur poids dans l’économie, le risque bancaire dans plusieurs pays est

fortement corrélé au risque souverain. Au titre des mesures non conventionnelles de

politique monétaire, nous traiterons principalement le cas de la BCE à titre d’illustration.

Depuis l’avènement de la crise financière et les tensions de liquidités apparues sur les

marchés interbancaire et monétaire européens, la BCE a mis en œuvre une politique

monétaire accommodante qui s’est articulée autour de cinq grands axes à savoir :

La question de la liquidité et de sa réglementation prudentielle

29

l’injection massive de liquidités : c’est l’une des principales caractéristiques de

la politique monétaire accommodante de la BCE depuis 2007 et qui pourrait être

résumée ainsi : servir aux banques autant de liquidités qu’elles en ont besoin

pour se refinancer. Cette méthode, quelque peu critiquée, a tout de même permis

aux banques de la zone euro de disposer de liquidités abondantes à des

conditions concessionnelles et de pallier ainsi l’assèchement des marchés ;

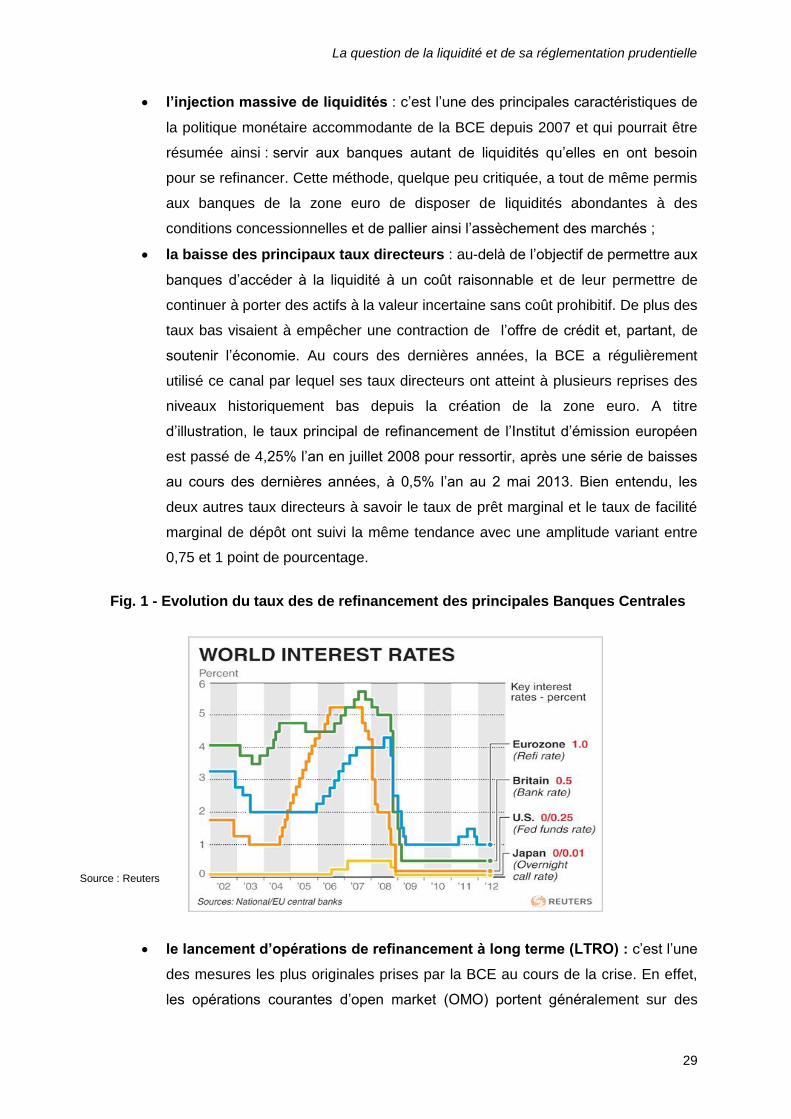

la baisse des principaux taux directeurs : au-delà de l’objectif de permettre aux

banques d’accéder à la liquidité à un coût raisonnable et de leur permettre de

continuer à porter des actifs à la valeur incertaine sans coût prohibitif. De plus des

taux bas visaient à empêcher une contraction de l’offre de crédit et, partant, de

soutenir l’économie. Au cours des dernières années, la BCE a régulièrement

utilisé ce canal par lequel ses taux directeurs ont atteint à plusieurs reprises des

niveaux historiquement bas depuis la création de la zone euro. A titre

d’illustration, le taux principal de refinancement de l’Institut d’émission européen

est passé de 4,25% l’an en juillet 2008 pour ressortir, après une série de baisses

au cours des dernières années, à 0,5% l’an au 2 mai 2013. Bien entendu, les

deux autres taux directeurs à savoir le taux de prêt marginal et le taux de facilité

marginal de dépôt ont suivi la même tendance avec une amplitude variant entre

0,75 et 1 point de pourcentage.

Fig. 1 - Evolution du taux des de refinancement des principales Banques Centrales

le lancement d’opérations de refinancement à long terme (LTRO) : c’est l’une

des mesures les plus originales prises par la BCE au cours de la crise. En effet,

les opérations courantes d’open market (OMO) portent généralement sur des

Source : Reuters

La question de la liquidité et de sa réglementation prudentielle

30

maturités de court terme (1 semaine, 3 mois ou au maximum 1 an). Après 3 ans

de crise et une politique monétaire accommodante, la BCE a compris que la

baisse des taux directeurs et l’injection massive de liquidités étaient des solutions

nécessaires mais insuffisantes pour résorber les problèmes de liquidités des

banques de la zone euro. Toujours dans le souci de préserver la stabilité du

système financier et de trouver des solutions structurelles, l’Institut d’émission a

pris la décision, à partir de l’année 2011, de mettre à la disposition des

établissements de crédit des liquidités sur des échéances plus longues, en

l’occurrence 3 ans. A cet égard, deux opérations de ce type dénommées Long

term Refinancing Operations (LTRO) ont été lancées en décembre 2011 et mars

2012 pour des montants respectifs de 489 et de 529 milliards d’euros, soit au total

plus de 1.000 milliards d’euros servis à 800 banques européennes en l’espace

d’un trimestre. Ces opérations, saluées par les marchés, ont permis aux banques

de disposer de la liquidité sur une longue période et de réduire l’incertitude sur

leur refinancement.

l’allègement des conditions d’accès au marché monétaire : Afin de faciliter

l’accès des banques de la zone euro à ses guichets, la BCE a élargi la gamme

des collatéraux acceptés en échange de ses prêts. Cette mesure a permis aux

banques les plus frappées par la crise qui ne disposaient pas de collatéraux de

haute qualité de se refinancer auprès de la BCE. Plus récemment, en juillet 2013,

la liste des actifs acceptés en collatéral s’est allongée pour accélérer le

financement des PME, moteurs de la croissance dans la zone euro et 4 banques

centrales dont la Banque de France ont encore élargi leurs conditions

d’admission de collatéraux. Ainsi, les ABS des banques adossés sur les prêts

accordés aux PME sont acceptés par la BCE ;

le rachat massif de titres de dettes publiques : Cette mesure dénommée

« Outright Money Transaction (OMT) » a été conçu pour permettre au Fonds

Européen de Stabilité Financière (FESF) de prêter directement à des banques

nécessitant d’être recapitalisées sans passer par l’intermédiaire des Etats. Elle

consiste pour la Banque Centrale en un programme illimité d’achat de titres

publics d’Etat en difficultés afin de faire refluer les velléités spéculatives de

certains investisseurs et orienter les taux à la baisse. L’OMT présente l’avantage

de n’être lancée que si le pays concerné sollicite au préalable le FESF dont

l’intervention est subordonnée à la mise en œuvre par le pays demandeur d’un

programme de réformes notamment sur le plan budgétaire. La BCE n’en a jamais

fait usage mais l’a évoqué à plusieurs reprises afin de donner un signal aux

marchés. Elle a cependant déjà lancé un programme similaire intitulé Securities

La question de la liquidité et de sa réglementation prudentielle

31

Market Programme (SMP) en 2010 au début de la crise grecque. Toutefois, ce

programme était fortement critiqué dans la mesure où il n’imposait pas

suffisamment de réformes structurelles au pays bénéficiaire.

In fine, la BCE a montré au cours de la crise financière internationale, sa capacité à conduire

dans l’urgence une politique monétaire visant fondamentalement à éviter une crise de

liquidité des banques8 et au-delà à empêcher le développement d’un « credit crunch ».

D’autres banques Centrales, comme la FED, la Banque d’Angleterre ou la Banque du Japon

ont su également mettre en œuvre des mesures du même ordre. La banque centrale

américaine a par exemple pris des mesures assez proches de celles de la BCE qui se

résument dans le cadre d’un programme d’assouplissement quantitatif ou « quantitative

easing Au total, la FED a effectué, entre le déclenchement de la crise en août 2008 et le

mois de juillet 2013, des achats de titres de plus de 3.500 milliards de dollars.

2.2 – Les enjeux nés de la crise financière en matière de gestion de la liquidité

La crise financière a mis en exergue les insuffisances de l’ensemble du système financier,

c'est-à-dire aussi bien au niveau des régulateurs que des acteurs, en matière de prévention,

de gestion et de suivi du risque de liquidité. Il convient toutefois d’indiquer que les instances

internationales et/ou européennes de supervision avaient, bien avant la survenance de la

crise, pris quelques initiatives allant dans le sens d’un renforcement de la liquidité.

2.2.1 – Le renforcement des dispositifs de gestion du risque de liquidité

En février 2008, le Comité de Bâle pour le Contrôle Bancaire avait produit un document

intitulé « Liquidity Risk Management and Supervisory Challenges 9» portant sur la gestion et

la surveillance du risque de liquidité. Ce document présente en substance les principales

causes de matérialisation du risque de liquidité qui ont trait notamment a un recours accru

des techniques de financements structurés, à une préférence du financement par le marché

plutôt que par la transformation des ressources en emplois créant ainsi une forte

dépendance à l’égard des marchés financiers. L’absence d’un cadre réglementaire de

surveillance de la liquidité à l’échelle internationale a également été relevée comme une

grande insuffisance. En effet, la pluralité de réglementations nationales qui sont davantage

orientées vers des indicateurs quantitatifs de suivi du risque de liquidité constitue une

difficulté majeure sur les plans juridique, comptable voire et opérationnel, notamment pour