LA NOUVELLE DONNE SOCIALE - Groupe Eurex · Mis sous presse le 30 octobre 2015 Dépôt légal...

16

LA LETTRE D’INFORMATION DE VOTRE EXPERT-COMPTABLE eurex press www.eurexfrance.com N°118 novembre-décembre 2015 LA NOUVELLE DONNE SOCIALE Découvrez les principales nouveautés issues des lois « Macron » et « Rebsamen » PATRIMOINE Le TEG de votre prêt est-il bien calculé ? S OCIAL Connaître les règles en matière de télétravail J URIDIQUE La réglementation applicable aux devis A CTUALITÉ Présentation des projets de lois de fin d’année

Transcript of LA NOUVELLE DONNE SOCIALE - Groupe Eurex · Mis sous presse le 30 octobre 2015 Dépôt légal...

L A L E T T R E D ’ I N F O R M A T I O N D E V O T R E E X P E R T - C O M P T A B L E

eurexpresswww.eurexfrance.comN°118 novembre-décembre 2015

LA NOUVELLE DONNE SOCIALEDécouvrez les principales nouveautés issues des lois « Macron » et « Rebsamen »

patrimoine

Le TEG de votre prêt est-il bien calculé ?

SocialConnaître les règles en matière de télétravail

JuridiqueLa réglementation applicable aux devis

actualitéPrésentation des projets de lois de fin d’année

Réseaux sociaux, shopping en ligne, fac-

tures dématérialisées : la transformation

digitale qui imprègne nos modes de vie

gagne aussi l’organisation des entreprises,

grandes et petites. Eurex n’échappe pas

à ce mouvement : les outils collaboratifs

dont nous avons équipé notre plateforme

EurexClub en sont un exemple.

Sur votre espace client, l’information admi-

nistrative de votre entreprise est stockée

en ligne et partageable à distance. Nous

avons fait en sorte que la scannérisation des documents réduise

la circulation des pièces papier. Prenez cette chose tatillonne à

comptabiliser qui est la note de frais. Désormais, vous pouvez

en faire une photo depuis le restaurant. En une manipulation de

smartphone, l’image part au cabinet comptable dont le système

transfère aussitôt les données dans vos comptes.

Cette automatisation nous pousse à optimiser notre approche

comptable. Elle ouvre aussi un nouveau type de relation. Par

exemple, nous serons en mesure d’assurer le suivi de vos créances

et de vous alerter sur les paiements en souffrance. Ayant moins

de tâches de traitement, nos collaborateurs pourront renforcer

leur mission d’assistance aux formalités du dirigeant qui nous

délèguera, de plus en plus, les démarches administratives qui

l’éloignent de son cœur de métier.

La transformation digitale change nos habitudes. Mais, simulta-

nément, elle conduit aussi à nous rappeler nos fondamentaux :

répondre à vos besoins de service et rester proches de vous.

Alain NEOLIER,Président d’EUREX

Mis sous presse le 30 octobre 2015Dépôt légal octobre 2015 – Imprimerie MAQPRINT

Photo couverture : Phovoir

Geek et chic

ÉDITOSOMMAIRE

http://basedoc.eurexfrance.com

3 Actualité

Projets de lois de finances de fin d’année

4 DOSSIER

Présentation des nouveautés sociales

7 Fiscal

Contrôle des comptabilités informatisées

Contrat de garde du courrrier

8 Juridique

Le crédit interentreprises Confidentialité des comptes Les règles applicables aux devis

10 Social

Géolocalisation des véhicules de l’entreprise

La complémentaire santé obligatoire Mettre en place le télétravail

12 Vos repères et indices

Tableaux de bord

14 Patrimoine

Les conséquences d’un TEG erroné

15 Pratiques

Les questions du moment Agenda

16 Actu EUREX

Les projets de lois de finances et de financement de la Sécurité sociale pour 2016 prévoient plusieurs nouveautés intéressant les entreprises.

Protection sociale des non-salariésLa cotisation minimale maladie-maternité (247 € par an) due par les travailleurs indépendants non agricoles dont les revenus professionnels sont infé-rieurs à 3 804 € par an serait supprimée au profit d’une cotisation proportionnelle à leurs revenus. La cotisation minimale d’assurance vieillesse de base, quant à elle, serait relevée pour qu’elle puisse valider 3 trimestres de retraite, contre 2 à ce jour. De plus, à l’instar des salariés, les travailleurs indépendants bénéficieraient du dispositif du temps partiel thé-rapeutique, ainsi que d’un délai de carence réduit à 3 jours au lieu de 7 en cas d’arrêt-maladie.

Cotisations sociales des employeursComme prévu, le taux réduit de la cotisation d’alloca-tions familiales (3,45 % au lieu de 5,25 %) s’applique-rait aux salaires inférieurs ou égaux à 3,5 Smic (environ 61 300 €), et non plus seule-ment à ceux n’excédant pas 1,6 Smic (environ 28 000 €), mais seulement à compter du 1er avril 2016. D’autre

part, plusieurs seuils d’effectifs au-delà desquels les employeurs sont soumis à certaines cotisations sociales seraient relevés (versement de transport, par exemple). En revanche, les exonérations de coti-sations sociales accordées aux entreprises situées notamment dans des zones de revitalisation rurale seraient progressivement supprimées.

Logiciel anti-fraude à la TVAÀ compter du 1er janvier 2018, les entreprises seraient contraintes d’utiliser un logiciel de caisse sécurisé empêchant l’effacement des transactions. Et elles devraient être en mesure de présenter une attestation d’homologation, établie par un organisme accrédité ou l’éditeur du logiciel. L’administration fiscale pour-rait procéder à un contrôle inopiné dans leurs locaux pour vérifier qu’elles détiennent cette attestation. À défaut, elles encourraient une amende de 5 000 € avec l’obligation de se mettre en conformité sous 60 jours.

LES PROJETS DE LOIS DE FINANCES DE FIN D’ANNÉE

PAS DE RÉDUCTION D’IMPÔT VÉLOS !Avant même sa mise en œuvre prévue au 1er jan-vier 2016, la réduction d’impôt sur les sociétés pour les entreprises mettant à disposition gratuite de leurs salariés une flotte de vélos pour leurs trajets domicile-lieu de travail serait supprimée !

UN GESTE POUR LES TITULAIRES DE REVENUS MODESTESL’impôt sur le revenu (IR) payé en 2016 serait allégé pour 8 millions de contribuables grâce à l’aménagement de la décote. Sa limite d’appli-cation serait ainsi portée à 1 553 € (contre 1 135 €) pour les célibataires et à 2 560 € (contre 1 870 €)

pour les couples. En outre, les limites des tranches du barème seraient revalori-sées de 0,1 %. Enfin, d’ici à la fin 2019, l’obligation de déclarer les revenus en ligne serait généralisée, ainsi que le télépaiement des impôts perçus par voie de rôle (IR, ISF…).

novembre-décembre 2015www.eurexfrance.com 3

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

LES MESURES ENVISAGÉES POUVANT IMPACTER VOTRE ENTREPRISE.

TTST

UD

IO

Publiées au cours de l’été, la loi pour la croissance, l’activité et l’égalité des chances économiques (loi « Macron ») et la loi sur le dialogue social et l’emploi (loi « Rebsamen ») ont réformé de nombreux domaines du droit du travail. Premier décryptage des principales nouveautés introduites.

LE TRAVAIL LE DIMANCHE ET EN SOIRÉELes zones géographiques dans lesquelles les établissements de vente au détail de biens et de services peuvent donner à

leurs salariés le repos hebdomadaire par roulement, et donc les faire travailler le dimanche, sont redéfinies.Elles comprennent désormais les « zones touristiques internationales » (ZTI) ainsi que les gares, non incluses dans une ZTI, mais caractérisées par une affluence exceptionnelle de passagers. Délimitées par arrêté, les ZTI sont situées notam-ment dans certains quartiers parisiens (Les Halles, Saint-Germain...) et devraient viser aussi les villes de Deauville, de Nice et de Cannes. Quant aux gares concer-nées, il s’agirait de celles de Paris, de

LES NOUVEAUTÉS SOCIALES DE LA RENTRÉE

TRAVAIL LE DIMANCHE, ÉPARGNE SALARIALE… TOUR

D’HORIZON EN CINQ POINTS DES NOUVEAUTÉS SOCIALES.

novembre-décembre 2015www.eurexfrance.com 4

PH

OVO

IR

Lyon Part-Dieu ou encore de Bordeaux Saint-Jean.Les zones géographiques dans lesquelles les salariés pouvaient déjà travailler le dimanche (Puce, communes d’intérêt touristique...) deviennent, quant à elles, des « zones touristiques » ou des « zones commerciales ».Pour instaurer le travail dominical, les établissements situés dans ces zones géographiques (ZTI, gares, zones tou-ristiques ou commerciales) devront être couverts par un accord collectif fixant, pour les travailleurs concernés, des contreparties salariales et des mesures visant à faciliter la conciliation entre leur vie professionnelle et leur vie per-sonnelle. Les commerces de moins de 11 salariés pourront mettre en place le travail le dimanche par décision unilaté-rale de l’employeur (donc sans accord), mais uniquement après avoir consulté les salariés concernés et reçu l’approbation de la majorité d’entre eux sur les contre-parties proposées.Par ailleurs, les « dimanches du maire », qui permettent aux commerces de détail qui ne sont pas situés dans ces zones géographiques d’ouvrir le dimanche sur autorisation du maire de leur commune (ou du préfet à Paris), passeront de cinq à neuf par an en 2015, puis à douze en 2016.Enfin, sous réserve d’y être autorisés par un accord collectif, les commerces situés dans une ZTI pourront bientôt faire tra-vailler leurs salariés de 21 h à minuit sans avoir à appliquer les règles du travail de nuit.

Mais ces heures de travail seront payées double et donneront droit à un repos compensateur équivalent en temps.

L’ÉPARGNE SALARIALELes entreprises de moins de 50 salariés qui concluent un accord de participation ou d’intéressement pour la première fois ou qui n’en ont pas conclu au cours des 5 ans qui précèdent la date de cet accord bénéficieront, pendant 6 ans, d’un forfait social à un taux réduit de 8 % (au lieu de 20 %) sur les sommes versées à ce titre à compter du 1er janvier 2016.Autre nouveauté, les primes d’intéres-sement attribuées à partir du 1er jan-vier 2016 seront, en l’absence de choix du salarié, automatiquement placées sur le plan d’épargne d’entreprise alors qu’aujourd’hui, elles lui sont directement versées.

L’APPRENTISSAGEJusqu’alors, l’employeur pouvait libre-ment mettre fin au contrat d’apprentis-sage dans les 2 premiers mois suivant sa conclusion. Or, ce délai, comprenant à la fois les sessions théoriques au centre de formation des apprentis et des périodes de formation en entreprise, pouvait être trop bref pour permettre à l’employeur d’apprécier les aptitudes de l’apprenti. Aussi les contrats conclus depuis le 19 août dernier peuvent-ils être librement rompus jusqu’à l’échéance des 45 pre-miers jours, consécutifs ou non, de forma-tion pratique en entreprise. Par ailleurs, les entreprises de moins de 250 salariés

ÉTUDIANT SALARIÉSL’étudiant qui occupe un emploi a désor-mais droit à un congé de 5 jours ouvrables par tranche de 60 jours ouvrables travaillés pour prépa-rer ses examens. Ce congé non rémunéré doit être pris dans le mois précédant les examens.

CDD ET INTÉRIM : DEUX RENOUVELLEMENTSLes contrats à durée déterminée et les contrats de travail temporaire peuvent désormais être renouvelés deux fois au lieu d’une. Mais attention, la durée maximale applicable à ces contrats n’est pas allongée

pour autant : elle reste fixée, en principe, à 18 mois, renouvellements inclus. Sont visés les contrats conclus depuis le 19 août dernier ainsi que les contrats en cours à cette date.

DOSSIER

novembre-décembre 2015www.eurexfrance.com 5

PH

OVO

IR

qui embauchent un premier apprenti ou un apprenti supplémentaire peuvent avoir droit à une aide financière. Pour les contrats d’apprentissage conclus à comp-ter du 1er juillet 2015, ces entreprises devaient, pour obtenir cette aide, relever d’un accord de branche comportant des engagements en faveur de l’alternance. Cette condition est finalement supprimée depuis le 19 août dernier.

LE COMPTE PÉNIBILITÉPlusieurs mesures ont été adoptées pour répondre aux difficultés pratiques décou-lant de la mise en œuvre du compte péni-bilité. Ainsi, alors que l’employeur doit normalement évaluer l’exposition de chaque salarié à des facteurs de risques professionnels en tenant compte de ses conditions habituelles de travail, la loi lui permet désormais, pour simplifier cette tâche, de se reporter aux niveaux d’exposition des postes, métiers et situa-tions de travail définis par un accord de branche étendu ou par des référentiels professionnels de branche homologués par un arrêté.L’employeur n’est donc plus contraint de procéder à une analyse individuelle sauf si, bien sûr, le facteur de risque ne fait l’objet d’aucun référentiel collec-

tif. Et afin de sécuriser l’application du compte pénibilité, les employeurs utili-sant ces référentiels collectifs ne pourront pas faire l’objet de pénalités en cas de contentieux. De plus, la fiche de prévention des exposi-tions que l’employeur devait établir pour chaque salarié soumis à des facteurs de risques au-delà de certains seuils est supprimée. Finalement, il doit seulement déclarer les risques auxquels le salarié est exposé, au moyen de la déclaration annuelle des données sociales (DADS) ou de la déclaration sociale nominative. Enfin, pour limiter les contentieux liés au compte pénibilité, le délai de contrôle des caisses de retraite, gestionnaires de ce compte, passe de 5 à 3 ans. Le salarié pouvant contester le nombre de points acquis sur son compte dans un délai de 2 ans seulement et non plus de 3.

LA RÉSOLUTION DES LITIGESPour régler leurs différends à l’amiable, employeur et salarié peuvent désormais recourir à la médiation conventionnelle, qui fait intervenir un tiers, le médiateur, afin de les aider à trouver un terrain d’entente, ainsi qu’à la procédure parti-cipative, qui leur permet de résoudre leur conflit avec l’assistance de leurs avocats respectifs.Et pour limiter l’imprévisibilité des déci-sions des juridictions prud’homales, le projet de loi Macron mettait en place un barème qui plafonnait, en fonction notamment de l’effectif de l’entreprise, l’indemnité due au salarié licencié sans cause réelle et sérieuse. Annulés par le Conseil constitutionnel, ces plafonds n’entreront finalement pas en vigueur. Les conseillers prud’homaux pourront néanmoins se servir d’un « référentiel indicatif », qui sera établi par décret.

Loi n° 2015-990 du 6 août 2015, JO du 7 ; loi n° 2015-994 du 17 août 2015, JO du 18

INAPTITUDE ET OBLIGATION DE RECLASSEMENTDésormais, l’em-ployeur peut rompre le contrat de travail d’un salarié pour inaptitude physique sans avoir à rechercher un poste de reclassement lorsque le médecin du travail précise expressément que « tout maintien du salarié dans l’entre-prise serait gravement préjudiciable à sa santé ». Ne sont toute-fois concernés que les salariés inaptes suite à un accident du travail ou à une maladie professionnelle.

DÉTACHEMENT DE SALARIÉS ÉTRANGERSL’amende maximale encourue par le donneur d’ordres qui ne vérifie pas que l’entreprise étrangère sous-traitante qui détache des salariés en France respecte ses obligations envers l’administration française passe de 10 000 € à 500 000 €.

DOSSIER

LES MODALITÉS DE MISE EN PLACE DU COMPTE PÉNIBILITÉ

SONT SIMPLIFIÉES

novembre-décembre 2015www.eurexfrance.com 6

MEG

AFL

OP

P

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

Dans une a f fa i re récente, une société avait souscrit auprès des services postaux un contrat de garde par lequel La Poste s’enga-geait à conserver tem-porairement son cour-rier et à le lui remettre à l’issue du contrat. Par la suite, une proposition de rectification avait été reçue par le bureau de poste, dans le délai imparti à l’administra-tion fiscale (« délai de reprise »), et conservée par celui-ci en vertu du contrat, puis remise à la société après la fin de ce délai. La société avait alors invoqué le fait que cette proposition lui avait été irrégulièrement notifiée puisque remise après l’expiration du délai de reprise.Or, les juges ont considéré qu’en raison de la souscription du contrat de garde, la société était seule responsable de la remise tardive de la proposition de rectification. Celle-ci devait donc être regardée comme notifiée à la date de réception du pli au bureau de poste, soit avant l’expiration du délai de reprise.Cour administrative d’appel de Nancy, 23 juin 2015, n° 14NC00949

GARE AU CONTRAT DE GARDE DU COURRIER !

LE CICE ARRIVE À MATURITÉEn vigueur depuis 2013, le cré-dit d’impôt pour la compétiti-vité et l’emploi (CICE) a-t-il joué son rôle de soutien au déve-loppement des entreprises ? Dans son dernier rapport, le comité de suivi du CICE a présenté des chiffres en nette hausse.En effet, entre 2013 et 2014, le CICE est passé de 4 % à 6 % de la masse des salaires inférieurs à 2,5 Smic. Son montant ne pouvant donc que progresser. La créance fiscale des entreprises, qui était de 11,2 Mds€ au titre des salaires versés en 2013, s’élevait déjà, fin juillet, à 14,2 Mds€ sur les salaires versés en 2014 et devrait atteindre 18,2 Mds€. Et sur ces 14,2 Mds€, plus de 7,7 Mds€ ont été imputés sur l’impôt ou restitués. Un dispositif en phase de maturité !

Rapport du comité de suivi du CICE, septembre 2015

novembre-décembre 2015www.eurexfrance.com 7

EFFACEMENT DE DONNÉES INFORMATISÉES AVANT UN CONTRÔLE FISCALPour la première fois, les tribu-naux viennent de définir la notion d’opposition à contrôle fiscal en présence d’une comptabilité informatisée.Ainsi, selon eux, trois critères doivent être cumulativement réunis pour constituer une telle opposition :• la suppression des données informatisées doit être volon-taire ;• elle doit rendre le contrôle impossible malgré les diligences normales entreprises par le véri-ficateur ;• elle doit avoir été effectuée

après que l’entreprise a été avertie de l’imminence du contrôle.Or, dans l’affaire jugée, les sup-pressions des données du logi-ciel de gestion de l’entreprise (en l’occurrence une pharmacie), à la fois régulières et program-mées, étaient intervenues aussi bien avant qu’après la récep-tion de l’avis de vérification. Le dernier critère n’était donc pas rempli.À noter : cette décision a vocation à s’appliquer à tous les professionnels sou-mis à un contrôle de leur comptabilité informatisée.Conseil d’État, 24 juin 2015, n° 367288

KIT

TIYA

PO

RN

1027

R. K

NES

CH

KE

NO

MA

D_S

OU

L

On sait que les sociétés commerciales ayant la qualité de « micro-entreprise » peuvent demander au greffe que leurs comptes annuels ne soient pas rendus publics. Rappelons qu’il s’agit de celles qui ne dépassent pas, à la clôture de l’exercice, deux des trois seuils suivants :• 350 000 € de total de bilan ;• 700 000 € de chiffre d’affaires ;• 10 salariés.Cette faculté d’opter pour la confi-dentialité des comptes, mais seule-ment pour le compte de résultat, est étendue aux sociétés répondant à la définition des « petites entreprises », à savoir celles qui ne dépassent pas, au titre du dernier exercice comp-table, deux des trois seuils suivants :• 4 M€ de total de bilan ;• 8 M€ de chiffre d’affaires ;• 50 salariés.Étant précisé que les sociétés appartenant à un groupe sont exclues du bénéfice de cette mesure.Précision : cette nouvelle option concernera les comptes des exercices clos à compter du 31 décembre 2015 et déposés à partir du 7 août 2016.Art. 213, loi n° 2015-990 du 6 août 2015, JO du 7

Les petites entreprises pourront désormais se faire consentir des prêts par des sociétés avec les-quelles elles entretiennent des « liens économiques le justi-fiant ».Ainsi, par exemple, un sous-trai-tant pourra emprunter auprès d’une entreprise donneuse d’ordres plutôt qu’auprès de son banquier.Toutefois, seules seront auto-risées à consentir de tels prêts les sociétés par actions et les sociétés à responsabilité limitée (SARL) dont les comptes seront certifiés par un commissaire aux comptes. Et à condition que ces

opérations soient réalisées à titre accessoire de leur activité princi-pale.Quant aux prêts, ils ne pourront être consentis que pour une durée de moins de 2 ans.Art. 167, loi n° 2015-990 du 6 août 2015, JO du 7

CONFIDENTIALITÉ DES COMPTES DES PETITES ENTREPRISES

RAPPORT DE GESTIONLes entreprises unipersonnelles à responsabilité limitée (EURL) et les sociétés par actions simplifiées uni-personnelles (Sasu) dont l’associé unique, personne physique, assume la gérance ou la présidence sont dispensées d’établir un rapport de gestion lorsqu’elles ne dépassent pas, à la clôture d’un exercice, deux des trois seuils suivants :• 1 M€ de total de bilan ;• 2 M€ de chiffre d’affaires ;• 20 salariés permanents.Pour les exercices ouverts à compter du 1er janvier 2016, ces seuils seront relevés à :• 4 M€ de total de bilan ;• 8 M€ de chiffre d’affaires ;• 50 salariés permanents.

Ordonnance n° 2015-900 et décret n° 2015-903 du 23 juillet 2015, JO du 24

novembre-décembre 2015www.eurexfrance.com 8

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

EMPRUNTER AUPRÈS D’UNE AUTRE ENTREPRISE : CE SERA DÉSORMAIS POSSIBLE !

CO

NTR

AST

WER

KST

ATT

À NOTERUn décret devra préciser les conditions et les limites, notamment la capacité de prêt du prêteur et la capacité d’emprunt de l’emprunteur, dans lesquelles ces prêts pourront être octroyés.

Les professionnels peuvent être amenés ou ont par-fois l’obligation d’établir un devis. Comme chacun sait, le devis est une étude descriptive des travaux à exécuter par un professionnel et estimative du prix total correspondant. Le point sur la réglementation applicable en la matière.

Le devis, parfois une obligation…En principe, les professionnels ne sont pas tenus d’établir un devis. Toutefois, plusieurs réglementa-tions imposent la fourniture d’un devis, même en l’absence d’une demande du client, pour certaines catégories de produits ou de services. Il en est ainsi en particulier pour les prestations de dépannage, de réparation et d’entretien dans le secteur du bâtiment et de l’équipement de la maison lorsque le montant estimé est supérieur à 150 €.

… Mais toujours un engagementJuridiquement, le devis est une offre de contracter. Il n’oblige donc pas le client à faire affaire avec le professionnel. Ce n’est qu’à partir du moment où il accepte le devis, pendant sa durée de validité, en y apposant sa signature qu’il est contractuellement lié. Faute d’acceptation pendant la durée de vali-dité du devis, l’offre est alors considérée comme caduque. L’entreprise est, quant à elle, engagée par le devis de manière ferme et précise. Une fois celui-ci accepté par le client, elle est en effet tenue

d’effectuer l’ensemble des prestations mentionnées, au prix et dans les délais indiqués. Et s’il s’avère, au final, que le prix des travaux dépasse le coût estimé dans le devis, le client peut, en principe, légitime-ment refuser de payer le supplément. À moins que le dépassement résulte d’une hausse du coût de la main-d’œuvre ou des matériaux utilisés et qu’une clause d’indexation ait été insérée dans le devis.

Des mentions obligatoiresLe devis, qu’il soit obligatoire ou facultatif, doit comporter la mention manuscrite « devis reçu avant l’exécution des travaux » et être daté et signé de la main du client. Il doit aussi mentionner notam-ment la date et la durée de validité de l’offre, le nom, l’adresse et la forme juridique de l’entreprise, le nom et l’adresse du client, le lieu d’exécution de la pres-tation, la date de début des travaux ou encore le décompte détaillé de chaque prestation et produit.

DEVIS : QUELLES OBLIGATIONS POUR LES PROFESSIONNELS ?

LE DEVIS, PAYANT OU GRATUIT ?Généralement, le devis est établi gratuitement. Il peut cependant être payant (sauf dans les cas où il est obli-gatoire) lorsque l’estimation des travaux nécessite un déplacement et/ou une étude

approfondie de la situation. Le coût du devis est alors librement fixé par le profes-sionnel. En pratique, il est souvent déduit du montant de la facture définitive en cas de réalisation des travaux.

novembre-décembre 2015www.eurexfrance.com 9

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

LORSQU’ELLE A ÉTABLI UN DEVIS, L’ENTREPRISE EST ENGAGÉE SUR L’ÉTENDUE ET LE COÛT DE SA PRESTATION.

PH

OVO

IR

FOTO

LIA

DR

Au 1er janvier 2016, toutes les entreprises devront faire béné-ficier leurs salariés d’une com-plémentaire « frais de santé » couvrant les garanties mini-males du « panier de soins » qu’elles financeront au moins pour moitié. Étant précisé qu’il ne sera plus possible, à comp-ter de cette date, de réserver cet avantage aux salariés justifiant d’une certaine ancienneté.

Si aucune amende pénale n’est prévue à l’encontre des employeurs qui n’auront pas rempli cette obligation, cette dernière ne doit pas pour autant être prise à la légère. Car si un salarié tombe malade ou se blesse alors qu’il n’est pas couvert, faute de mise en place d’une complémentaire santé dans son entreprise, l’employeur pourrait être condamné à lui verser les frais qui auraient dû être pris en charge par la mutuelle. Un risque financier qui pourrait se révéler important en cas d’hospitalisation.Lettre-circulaire Acoss n° 2015-0000045 du 12 août 2015

Les employeurs qui géolocalisent les véhicules mis à la disposition de leurs salariés pour l’exercice de leurs fonctions doivent le déclarer préalablement auprès de la Commission nationale de l’informatique et des libertés (Cnil). Sachant qu’ils peuvent se contenter d’une déclaration simplifiée. Mais ils doivent alors respecter des recommandations qui ont été précisées par la Cnil. Ainsi, d’une part, en plus des cas de recours déjà admis par la Cnil (pour effectuer le suivi et la factu-ration d’une prestation de trans-port, par exemple), l’employeur peut maintenant utiliser la géo-localisation pour contrôler le res-pect des règles d’utilisation des

véhicules ou justifier d’une pres-tation auprès d’un client ou d’un donneur d’ordres. D’autre part, aucune donnée de localisation ne doit être collectée en dehors du temps de travail, notamment sur les trajets domicile/travail et les temps de pause. Les salariés doivent donc pouvoir désactiver la fonction de géolocalisation pen-dant ces périodes. Mais en contre-partie, l’employeur a désormais accès aux dates et heures d’acti-vation et de désactivation du dis-positif pendant le temps de travail et peut, le cas échéant, demander des explications au salarié.Délib. Cnil n° 2015-165 du 4 juin 2015, JO du 17

COMPLÉMENTAIRE SANTÉ : UNE ÉCHÉANCE À NE PAS RATER !LES EMPLOIS FRANCS,

C’EST FINI !Les emplois francs ont été mis en place en juin 2013 pour encourager l’embauche des jeunes.Ainsi, l’employeur qui recrutait un jeune chômeur résidant dans cer-taines zones urbaines sensibles avait droit à une aide financière de 5 000 €. Mais cette expérimentation, prévue pour 3 ans, n’a pas eu le succès escompté puisque fin 2014, seuls 250 jeunes avaient été embauchés en emploi franc. Annoncé par le ministre de la Ville, de la Jeunesse et des Sports en octobre 2014, l’arrêt de ce dispositif est officiel depuis le 5 juillet dernier.

Décret n° 2015-811 du 2 juillet 2015, JO du 4

novembre-décembre 2015www.eurexfrance.com 10

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

GÉOLOCALISATION DES VÉHICULES DE L’ENTREPRISE

ATTENTION Les entreprises qui utilisent déjà un tel dispositif et qui ont effectué une déclaration simplifiée doivent se conformer à ces nouvelles règles d’ici le 17 juin 2016.

Le télétravail peut présenter de nombreux avantages pour votre entreprise comme la réduction de l’absen-téisme. Mais encore faut-il maîtriser les règles qui encadrent ce mode de travail.

Définir le télétravailLe télétravailleur est un salarié qui effectue en dehors des locaux de l’entreprise, de façon régulière et volontaire et en utilisant les technologies de l’infor-mation et de la communication, un travail qui aurait pu être exécuté au sein de la société. Le télétravail peut s’exercer exclusivement ou partiellement en dehors des locaux de l’entreprise.

Le formaliserLe recours au télétravail implique obligatoirement l’accord de votre salarié, son refus ne constitue pas un motif de licenciement. Le télétravail doit donc être prévu dans son contrat de travail ou par un avenant ultérieur précisant notamment les conditions du pas-sage en télétravail, les modalités de contrôle du temps de travail. Et une période d’adaptation pendant laquelle employeur et salarié pourront librement mettre fin au télétravail devra être mise en place par ce document.

L’organiserVous devez, en principe, fournir, installer et entre-tenir les équipements nécessaires à l’activité de votre salarié. Sachant que vous pouvez apporter des restrictions quant à leur usage, à condition d’en informer votre salarié. Et n’hésitez pas à prévoir les modalités de restitution de ces équipements en cas de rupture de la relation de travail. De plus, il vous appartient de prendre en charge les coûts directe-ment liés au télétravail. Enfin, si un salarié accepte, à votre demande, de travailler à son domicile, vous devez alors lui verser une indemnité afin de compen-ser les désagréments découlant de l’utilisation de son logement personnel à des fins professionnelles.

INSTAURER LE TÉLÉTRAVAIL DANS L’ENTREPRISE

CONCILIER VIE PRIVÉE ET VIE PROFESSIONNELLEAfin de préserver la vie privée de votre salarié, vous devez déterminer avec lui, et fixer dans son contrat de travail, les plages horaires durant lesquelles vous pourrez habituellement le contacter. En dehors de ces périodes, il ne sera pas tenu de répondre à vos

sollicitations. Par ailleurs, vous devez, chaque année, organiser un entretien portant notamment sur ses conditions d’activité afin de vous assurer que sa charge de travail lui permet de se conformer à la durée maxi-male de travail et aux temps de repos obligatoires.

PRIORITÉ D’EMPLOILe télétravailleur bénéficie d’une priorité pour occuper ou reprendre un poste sans télétravail correspondant à ses qualifications et compétences professionnelles. Vous devez donc l’informer de la disponibilité de tels postes dans l’entreprise.

novembre-décembre 2015www.eurexfrance.com 11

PATRIMOINE SOCIAL JURIDIQUE FISCAL ACTUALITÉ

CE QU’IL FAUT SAVOIR POUR FAIRE UN BON USAGE DU TÉLÉTRAVAIL.

WIL

LIA

M87

novembre-décembre 2015www.eurexfrance.com 12

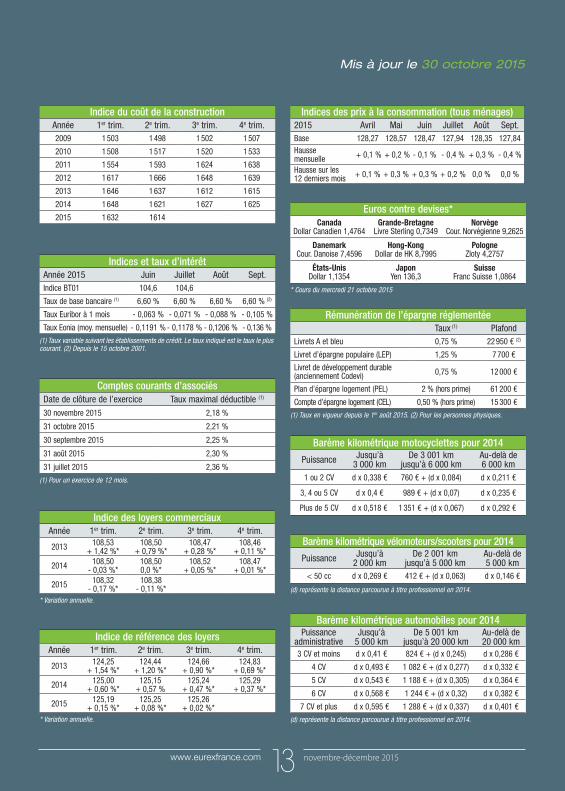

VOS REPÈRES ET INDICES

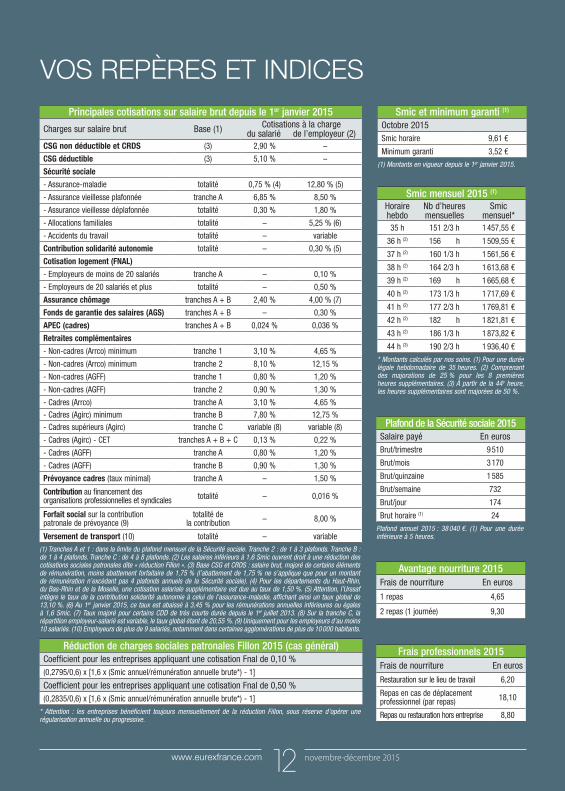

Réduction de charges sociales patronales Fillon 2015 (cas général)Coefficient pour les entreprises appliquant une cotisation Fnal de 0,10 % (0,2795/0,6) x [1,6 x (Smic annuel/rémunération annuelle brute*) - 1]

Coefficient pour les entreprises appliquant une cotisation Fnal de 0,50 %(0,2835/0,6) x [1,6 x (Smic annuel/rémunération annuelle brute*) - 1]

* Attention : les entreprises bénéficient toujours mensuellement de la réduction Fillon, sous réserve d’opérer une régularisation annuelle ou progressive.

Smic et minimum garanti (1)

Octobre 2015Smic horaire 9,61 €

Minimum garanti 3,52 €

(1) Montants en vigueur depuis le 1er janvier 2015.

Smic mensuel 2015 (1)

Horaire hebdo

Nb d’heures mensuelles

Smic mensuel*

35 h 151 2/3 h 1 457,55 €

36 h (2) 156 h 1 509,55 €

37 h (2) 160 1/3 h 1 561,56 €

38 h (2) 164 2/3 h 1 613,68 €

39 h (2) 169 h 1 665,68 €

40 h (2) 173 1/3 h 1 717,69 €

41 h (2) 177 2/3 h 1 769,81 €

42 h (2) 182 h 1 821,81 €

43 h (2) 186 1/3 h 1 873,82 €

44 h (3) 190 2/3 h 1 936,40 €

* Montants calculés par nos soins. (1) Pour une durée légale hebdomadaire de 35 heures. (2) Comprenant des majorations de 25 % pour les 8 premières heures supplémentaires. (3) À partir de la 44e heure, les heures supplémentaires sont majorées de 50 %.

Plafond de la Sécurité sociale 2015Salaire payé En eurosBrut/trimestre 9 510

Brut/mois 3 170

Brut/quinzaine 1 585

Brut/semaine 732

Brut/jour 174

Brut horaire (1) 24

Plafond annuel 2015 : 38 040 €. (1) Pour une durée inférieure à 5 heures.

Avantage nourriture 2015Frais de nourriture En euros

1 repas 4,65

2 repas (1 journée) 9,30

Frais professionnels 2015Frais de nourriture En euros

Restauration sur le lieu de travail 6,20

Repas en cas de déplacement professionnel (par repas) 18,10

Repas ou restauration hors entreprise 8,80

Principales cotisations sur salaire brut depuis le 1er janvier 2015

Charges sur salaire brut Base (1) Cotisations à la charge du salarié de l’employeur (2)

CSG non déductible et CRDS (3) 2,90 % –

CSG déductible (3) 5,10 % –

Sécurité sociale

- Assurance-maladie totalité 0,75 % (4) 12,80 % (5)

- Assurance vieillesse plafonnée tranche A 6,85 % 8,50 %

- Assurance vieillesse déplafonnée totalité 0,30 % 1,80 %

- Allocations familiales totalité – 5,25 % (6)

- Accidents du travail totalité – variable

Contribution solidarité autonomie totalité – 0,30 % (5)

Cotisation logement (FNAL)

- Employeurs de moins de 20 salariés tranche A – 0,10 %

- Employeurs de 20 salariés et plus totalité – 0,50 %

Assurance chômage tranches A + B 2,40 % 4,00 % (7)

Fonds de garantie des salaires (AGS) tranches A + B – 0,30 %

APEC (cadres) tranches A + B 0,024 % 0,036 %

Retraites complémentaires

- Non-cadres (Arrco) minimum tranche 1 3,10 % 4,65 %

- Non-cadres (Arrco) minimum tranche 2 8,10 % 12,15 %

- Non-cadres (AGFF) tranche 1 0,80 % 1,20 %

- Non-cadres (AGFF) tranche 2 0,90 % 1,30 %

- Cadres (Arrco) tranche A 3,10 % 4,65 %

- Cadres (Agirc) minimum tranche B 7,80 % 12,75 %

- Cadres supérieurs (Agirc) tranche C variable (8) variable (8)

- Cadres (Agirc) - CET tranches A + B + C 0,13 % 0,22 %

- Cadres (AGFF) tranche A 0,80 % 1,20 %

- Cadres (AGFF) tranche B 0,90 % 1,30 %

Prévoyance cadres (taux minimal) tranche A – 1,50 %

Contribution au financement des organisations professionnelles et syndicales totalité – 0,016 %

Forfait social sur la contribution patronale de prévoyance (9)

totalité de la contribution – 8,00 %

Versement de transport (10) totalité – variable(1) Tranches A et 1 : dans la limite du plafond mensuel de la Sécurité sociale. Tranche 2 : de 1 à 3 plafonds. Tranche B : de 1 à 4 plafonds. Tranche C : de 4 à 8 plafonds. (2) Les salaires inférieurs à 1,6 Smic ouvrent droit à une réduction des cotisations sociales patronales dite « réduction Fillon ». (3) Base CSG et CRDS : salaire brut, majoré de certains éléments de rémunération, moins abattement forfaitaire de 1,75 % (l’abattement de 1,75 % ne s’applique que pour un montant de rémunération n’excédant pas 4 plafonds annuels de la Sécurité sociale). (4) Pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, une cotisation salariale supplémentaire est due au taux de 1,50 %. (5) Attention, l’Urssaf intègre le taux de la contribution solidarité autonomie à celui de l’assurance-maladie, affichant ainsi un taux global de 13,10 %. (6) Au 1er janvier 2015, ce taux est abaissé à 3,45 % pour les rémunérations annuelles inférieures ou égales à 1,6 Smic. (7) Taux majoré pour certains CDD de très courte durée depuis le 1er juillet 2013. (8) Sur la tranche C, la répartition employeur-salarié est variable, le taux global étant de 20,55 %. (9) Uniquement pour les employeurs d’au moins 10 salariés. (10) Employeurs de plus de 9 salariés, notamment dans certaines agglomérations de plus de 10 000 habitants.

novembre-décembre 2015www.eurexfrance.com 13

Mis à jour le 30 octobre 2015

Barème kilométrique automobiles pour 2014Puissance

administrativeJusqu’à

5 000 kmDe 5 001 km

jusqu’à 20 000 kmAu-delà de 20 000 km

3 CV et moins d x 0,41 € 824 € + (d x 0,245) d x 0,286 €

4 CV d x 0,493 € 1 082 € + (d x 0,277) d x 0,332 €

5 CV d x 0,543 € 1 188 € + (d x 0,305) d x 0,364 €

6 CV d x 0,568 € 1 244 € + (d x 0,32) d x 0,382 €

7 CV et plus d x 0,595 € 1 288 € + (d x 0,337) d x 0,401 €

(d) représente la distance parcourue à titre professionnel en 2014.

Barème kilométrique motocyclettes pour 2014

Puissance Jusqu’à 3 000 km

De 3 001 km jusqu’à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV d x 0,338 € 760 € + (d x 0,084) d x 0,211 €

3, 4 ou 5 CV d x 0,4 € 989 € + (d x 0,07) d x 0,235 €

Plus de 5 CV d x 0,518 € 1 351 € + (d x 0,067) d x 0,292 €

Barème kilométrique vélomoteurs/scooters pour 2014

Puissance Jusqu’à 2 000 km

De 2 001 km jusqu’à 5 000 km

Au-delà de 5 000 km

< 50 cc d x 0,269 € 412 € + (d x 0,063) d x 0,146 €

(d) représente la distance parcourue à titre professionnel en 2014.

Indices des prix à la consommation (tous ménages)2015 Avril Mai Juin Juillet Août Sept.Base 128,27 128,57 128,47 127,94 128,35 127,84Hausse mensuelle + 0,1 % + 0,2 % - 0,1 % - 0,4 % + 0,3 % - 0,4 %

Hausse sur les 12 derniers mois + 0,1 % + 0,3 % + 0,3 % + 0,2 % 0,0 % 0,0 %

Euros contre devises*Canada

Dollar Canadien 1,4764Grande-Bretagne

Livre Sterling 0,7349Norvège

Cour. Norvégienne 9,2625

DanemarkCour. Danoise 7,4596

Hong-KongDollar de HK 8,7995

PologneZloty 4,2757

États-UnisDollar 1,1354

JaponYen 136,3

SuisseFranc Suisse 1,0864

* Cours du mercredi 21 octobre 2015

Rémunération de l’épargne réglementéeTaux (1) Plafond

Livrets A et bleu 0,75 % 22 950 € (2)

Livret d’épargne populaire (LEP) 1,25 % 7 700 €

Livret de développement durable (anciennement Codevi) 0,75 % 12 000 €

Plan d’épargne logement (PEL) 2 % (hors prime) 61 200 €

Compte d’épargne logement (CEL) 0,50 % (hors prime) 15 300 €

(1) Taux en vigueur depuis le 1er août 2015. (2) Pour les personnes physiques.

Indice du coût de la constructionAnnée 1er trim. 2e trim. 3e trim. 4e trim.2009 1 503 1 498 1 502 1 507

2010 1 508 1 517 1 520 1 533

2011 1 554 1 593 1 624 1 638

2012 1 617 1 666 1 648 1 639

2013 1 646 1 637 1 612 1 615

2014 1 648 1 621 1 627 1 625

2015 1 632 1614

Comptes courants d’associésDate de clôture de l’exercice Taux maximal déductible (1)

30 novembre 2015 2,18 %

31 octobre 2015 2,21 %

30 septembre 2015 2,25 %

31 août 2015 2,30 %

31 juillet 2015 2,36 %

(1) Pour un exercice de 12 mois.

Indice des loyers commerciauxAnnée 1er trim. 2e trim. 3e trim. 4e trim.

2013 108,53 + 1,42 %*

108,50 + 0,79 %*

108,47 + 0,28 %*

108,46 + 0,11 %*

2014 108,50 - 0,03 %*

108,50 0,0 %*

108,52 + 0,05 %*

108,47 + 0,01 %*

2015 108,32 - 0,17 %*

108,38 - 0,11 %*

* Variation annuelle.

Indice de référence des loyersAnnée 1er trim. 2e trim. 3e trim. 4e trim.

2013 124,25 + 1,54 %*

124,44 + 1,20 %*

124,66 + 0,90 %*

124,83 + 0,69 %*

2014 125,00 + 0,60 %*

125,15 + 0,57 %

125,24 + 0,47 %*

125,29 + 0,37 %*

2015 125,19 + 0,15 %*

125,25 + 0,08 %*

125,26 + 0,02 %*

* Variation annuelle.

Indices et taux d’intérêtAnnée 2015 Juin Juillet Août Sept.Indice BT01 104,6 104,6

Taux de base bancaire (1) 6,60 % 6,60 % 6,60 % 6,60 % (2)

Taux Euribor à 1 mois - 0,063 % - 0,071 % - 0,088 % - 0,105 %

Taux Eonia (moy. mensuelle) - 0,1191 % - 0,1178 % - 0,1206 % - 0,136 %

(1) Taux variable suivant les établissements de crédit. Le taux indiqué est le taux le plus courant. (2) Depuis le 15 octobre 2001.

Pour financer vos projets immobiliers, vous recou-rez généralement à l’emprunt. Formalisé par le biais d’un contrat de prêt, l’établissement de crédit vous calcule son coût et vous communique le TEG (taux effectif global). Mais parfois, ce TEG peut être erroné. Ce qui peut donner lieu à un « dédommagement ». Explications.

Cartographie du TEGLes banques sont tenues de calculer le TEG et de le communiquer à leurs emprunteurs. Un TEG qui intègre à la fois le coût des intérêts payés par l’em-prunteur, des frais de dossier, des frais d’assurance obligatoire, des frais de garantie, des frais d’acte notarié et des frais fiscaux. Cet indicateur permet au

particulier de comprendre le coût global du crédit et de comparer plus facilement les différentes offres du marché. Ainsi, l’oubli d’un de ces éléments par la banque caractérise un taux effectif global erroné. Dans ce cas de figure, l’emprunteur est en droit de deman-der la substitution du TEG erroné par le taux d’intérêt légal (0,04 % en 2014) et la restitution des intérêts d’emprunt trop versés. Une sacrée économie pour l’emprunteur et une sévère sanction pour la banque !

Comment agir ?Notion construite essentiellement par les tribu-naux, le TEG erroné ne peut être sanctionné que si l’erreur correspond à une différence d’au moins une décimale par rapport au taux réel. Peu important d’ailleurs le sens de l’erreur (TEG erroné inférieur ou supérieur au taux réel). Mais afin de faire constater cette erreur, une action en justice doit être enga-gée. Et attention, cette action se prescrit par 5 ans à compter du jour où l’emprunteur a décelé l’irré-gularité entachant le TEG communiqué. Toutefois, avant d’en arriver à une phase contentieuse, mieux vaut entamer des pourparlers avec votre banque. Cette dernière pourra volontairement vous rembour-ser une partie des intérêts versés et/ou diminuer le taux de votre crédit.

LE TEG DE VOTRE CRÉDIT IMMOBILIER A-T-IL ÉTÉ BIEN CALCULÉ ?

ACTUALITÉ FISCAL JURIDIQUE SOCIAL PATRIMOINE

PAS SI RARE !Selon l’Association française des usagers des banques, 50 % à 75 % des TEG des prêts immobiliers souscrits comporteraient des erreurs ! Des erreurs liées notamment à la mise en œuvre d’une méthode de calcul extrêmement complexe.

UNE ERREUR FRÉQUENTEL’une des erreurs les plus fréquentes en matière de TEG est celle portant sur le nombre de jours composant une année. Concrètement, les établissements bancaires calculent le taux effectif glo-bal sur la base d’une année comptable composée de

360 jours (année dite « lom-barde »). Or, la législation indique clairement que le TEG doit, comme les intérêts, être calculé sur une base exacte de 365 jours (366 jours pour les années bissextiles). Un usage bancaire ne pouvant déroger à la loi.

novembre-décembre 2015www.eurexfrance.com 14

FAIRE VÉRIFIER VOTRE TEG PEUT VOUS PERMETTRE DE RÉALISER DE SUBSTANTIELLES ÉCONOMIES SUR LE COÛT DE VOTRE EMPRUNT !

ZAG

AR

T

RENOUVELLEMENT D’UNE PÉRIODE D’ESSAIJ’ai récemment embauché un salarié avec une période d’essai de 3 mois. Comme j’ai encore des doutes sur ses compétences, je voudrais prolonger sa période d’essai. Comment dois-je procéder ?

Réponse : d’abord, vous ne pouvez renouveler la période d’essai de ce salarié que si cette possibilité est prévue à la fois dans votre convention collective et dans son contrat de travail. Ensuite, vous devez, avant la fin de la période d’essai initiale, obtenir l’accord exprès et non équivoque du salarié. Ainsi, ce dernier doit clairement exprimer, par écrit, qu’il consent à la prolongation de sa période d’essai.Et attention, sa seule signature sur une lettre remise en mains propres l’avisant de ce renouvellement ne suffit pas. À l’inverse, son accord est valable s’il indique, sur cette lettre, la mention « lu et approuvé » suivie de sa signature.

MODIFICATION DES HORAIRES DE TRAVAILJe souhaite modifier la répartition des horaires de travail de l’un de mes salariés. Dois-je pour cela obtenir son accord ?

Réponse : sauf si votre salarié travaille à temps partiel, vous êtes, en principe, libre de changer la répartition de ses horaires de travail sans lui demander son accord. Et ce, même si ce changement a pour effet de lui faire perdre le bénéfice d’une prime qui était destinée à compenser des contraintes liées à l’ancien horaire, par exemple une prime de panier ver-sée pour contrebalancer les inconvénients du travail de nuit.Attention toutefois, car si cette prime est rendue obligatoire par son contrat de travail, vous devez obtenir l’accord de votre salarié.

LES QUESTIONS DU MOMENT

15 NOVEMBRE Entreprises dont l’effectif est supé-

rieur à 9 et inférieur à 50 salariés, et entreprises de 9 salariés au plus ayant opté pour le paiement mensuel des charges sociales : déclaration et paiement des charges sociales sur les salaires d’octobre 2015.

Sociétés soumises à l’impôt sur les sociétés (IS) ayant clos leur exercice le 31 juillet 2015 : télépaiement du solde de l’IS et de la contribution sociale.

30 NOVEMBRE Sociétés soumises à l’IS ayant clos

leur exercice le 31 août 2015 : télé-transmission de la déclaration annuelle des résultats et des annexes.

Sociétés utilisatrices de voitures de tourisme du 1er octobre 2014 au30 septembre 2015 : paiement de la taxe sur les véhicules des sociétés.

15 DÉCEMBRE Entreprises dont l’effectif est supé-

rieur à 9 et inférieur à 50 salariés, et entreprises de 9 salariés au plus ayant opté pour le paiement mensuel des charges sociales : déclaration et paiement des charges sociales sur les salaires de novembre 2015.

Sociétés soumises à l’IS ayant clos leur exercice le 31 août 2015 : télépaiement du solde de l’IS et de la contribution sociale.

Sociétés soumises à l’IS : versement de l’acompte d’IS.

31 DÉCEMBRE Sociétés soumises à l’IS ayant clos

leur exercice le 30 septembre 2015 : télétransmission de la déclaration annuelle des résultats et des annexes.

AGENDANOVEMBRE/DÉCEMBRE 2015

www.eurexfrance.com 15

HA

LFP

OIN

T

eurexactu

www.eurexfrance.comDe votre audace, faites un capital !

Groupe Eurex3 rue du Champ de la Vigne – 74600 Seynod

www.facebook.com/eurexconseil

Nord

Seine-Maritime

Val d’Oise

Haut-Rhin

Bas-Rhin

Loire

Rhône Haute-Savoie

Ain

Savoie

IsèreArdèche

VaucluseAlpes-Maritimes

Drôme

ParisCalvados

Les implantations d’Eurex

EUREX AU SALON SETT 2015Eurex était présent à la 37e édition du SETT, 1er Salon Européen des Équipements et Techniques du Tourisme, organisé les 3, 4 et 5 novembre derniers, à Montpellier.Grand rendez-vous annuel des acteurs du tourisme avec 13 000 visiteurs, le SETT a été l’occasion pour les experts-comptables d’Eurex spécialistes de l’hôtellerie de plein air de présenter la palette de services dédiés aux gestionnaires de campings : estimation de la valeur de leur camping, optimisation de leur trésorerie, mise en œuvre de leviers de développement, sécu-risation de leur activité, accompagnement dans la gestion de leur personnel (paie, contrat de travail)…

PARTENARIAT JURIDISAfin de vous assurer une protection en cas de contrôles fiscaux, sociaux ou litiges prud’homaux, Eurex a formalisé un partenariat avec Juridis, cabi-net de courtage d’assurance, et vous propose une solution d’assurance visant au remboursement des honoraires d’assistance. Afin de pouvoir bénéficier des conditions tarifaires préférentielles, communi-quez le code « EUREX » et le nom du responsable social du cabinet Eurex lors de votre contact auprès de Juridis. Ce dernier s’engage à vous rappeler direc-tement sous 24h et vous transmettre une offre de souscription dans les 48h.

Pour plus d’informations sur ce service, consultez la fiche Partenaire Juridis dans votre espace privé « Eurex Club » ou rapprochez-vous de votre conseiller Eurex.

JEFF

Y113

9